Особенности формирования и функционирования глобальной олигополии

Содержание:

Введение

Актуальность темы. Анализ преобразований, происходящих в современной экономике России на микро и макроуровне, вызванных переходом от командно-административных методов ведения хозяйства к более эффективным, рыночным методам и моделям, все острее поднимает вопрос о месте и роли экономических субъектов в обществе.

Экономические отношения между основными звеньями экономики, сложившиеся в рамках командно-административной системы, постепенно утрачивают свою актуальность, и на первое место выступают проблемы поиска новых, более прогрессивных форм экономических взаимоотношений между субъектами рыночных процессов, обеспечивающих наибольшее удовлетворение растущих потребностей членов общества. Все эти процессы не могут не сказаться на основных субъектах экономики, какими являются предприятия и фирмы. Ведь именно они являются ключевыми структурными единицами современного рыночного процесса. Дальнейший рост, развитие и подъем экономики просто немыслимы без учета отношений, складывающихся на микроуровне, что в первую очередь предполагает исследование особенностей взаимодействия функционирующих на рынке фирм.

Объект исследования - олигопольные рынки товаров и услуг.

Предметом исследования являются основные виды стратегического взаимодействия фирм на товарных рынках в рамках глобальной олигополии.

Целью исследования является исследование особенностей формирования и функционирования глобальных олигополий.

Реализация поставленных целей определила необходимость решения следующих задач:

- рассмотреть понятие и признаки олигополии;

- изучить формирование глобальных олигополий;

- охарактеризовать особенности функционирования глобальных олигополий на рынке агротехнологий.

При написании работы широко применялись методы анализа и синтеза.

Работа состоит из введения, двух глав, заключения, библиографического списка.

ГЛАВА 1.теоретические аспекты формирования глобальной олигополии

1.1. Понятие и признаки олигополии

По одним данным, понятие «олигополия» ввел в экономическую науку английский экономист Э. Чемберлин, по другим – что создателем данного термина был Т. Мор. Олигополия – (от греч. oligos малочисленный и poleo - продаю, торгую) - господство небольшого количества фирм и компаний в производстве определенных товаров и на рынке этих товаров. [3.C.12]

По-другому олигополия — это такой тип рынка, при котором несколько фирм контролируют его основную часть. Продукция может быть однородной или обширной (дифференцируемой). Для олигополии характерны некие ограничения (барьеры) для входа новых фирм в данную отрасль. Эти барьеры связаны с эффектом масштаба, большими рекламными расходами, а также действия фирм с тем, чтобы не допустить в отрасль вхождения новых конкурентов.

Основные признаки олигополии.

- Небольшое количество фирм в отрасли.

Характерный признак олигополистического рынка – господство в отрасли нескольких крупных предприятий. Их крупный размер – это следствие их немногочисленности на рынке, как правило, от 3 до 15 компаний удовлетворяют большую часть рыночного спроса. [5,C.29]

Еще одним следствием такого небольшого количества фирм являются их особая взаимосвязь, которая проявляется во взаимозависимости и остром соперничестве между существующими предприятиями. Такая взаимосвязь проявляется в ответной реакции конкурентов на любую деятельность одной из фирм. Эта взаимозависимость действий и поведения малочисленных фирм является ключевой характеристикой олигополистического рынка. [8.C.6]

Примеры классических олигополий: в США – «Ford», «General Motors», «Chrysler»; ОПЕК – страны-экспортеры нефти, авиастроение – «Airbus», «Boeing» и российский «Аэрофлот» и другие.

Два продавца на рынке олигополии – это дуополия. Условно считают, что 24 фирмы на олигополистическом рынке – это верхний предел, то есть если действуют 25 фирм, то рынок можно считать монополистической конкуренцией. [17.C.35].По концентрации продавцов олигополию подразделяют на «плотную» и «разряженную». К «плотным» относят ситуации, при которых действуют от 2 до 8 фирм. Если же фирм более 8, то это «разряженные» олигополии.

- Однородность или дифференцированность продукции.

Продукт, производимый на олигополистическом рынке, может быть как однородным, так и дифференцируемым.

- Примерами однородной (чистой) олигополии могут быть такие виды продукции, как цемент, металлы (сталь, медь, алюминий), различные ткани, бумага. То есть тогда, когда покупатель не имеет особых предпочтений в фирменной марке того или иного товара, если товары являются товарами-заменителями.[5.C.2]

- Другая ситуация, когда для покупателя важна торговая марка продукта, т.е. товары не являются товарами-заменителями. Разница между такими товарами может быть как реальной (дизайн, качество), так и мнимой (упаковка, этикетка, реклама). Такими товарами могут являться автомобили, компьютеры, сигареты, бытовая техника, алкогольные и безалкогольные напитки.

- Степень влияния на рыночные цены.

Влияние на цены при олигополии также высоки, как и монопольная власть, но не в такой мере, как при чистой монополии. Рыночная власть на рынке определяется относительным превышением рыночной цены фирмы ее предельных издержек. Значение данного коэффициента (коэффициент Лернера) для олигополии больше, чем при любой конкуренции, но меньше, чем при чистой монополии. [4.C.11]

- Наличие барьеров для входа в отрасль.

Вход в отрасль ограничен различными барьерами, то есть доступ к рынку новым продавцам затруднен, но возможен. При рассмотрении барьеров различают несколько типов олигополистических рынков: медленно растущие рынки, молодые рынки и динамично развивающиеся рынки. [6.C.22]

Для медленно растущих рынков характерны довольно высокие барьеры. Обычно это отрасли со сложной технологией, которому присуще крупное оборудование, а также высокие размеры минимально эффективного производства, значительные затраты и стимулирование сбыта. Для данных отраслей характерен положительный эффект масштаба производства, благодаря которому минимальные средние издержки (min ATC) могут быть достигнуты лишь при большом объеме выпуска. Также, внедрение на рынок, на котором господствуют всем известные марки, требуют значительных первоначальных капиталовложений. Вход на такие рынки могут позволить себе лишь крупные конкурентоспособные фирмы, которые имеют необходимые финансовые и организационные ресурсы. [3.C.21]

Для молодых же развивающихся олигопольных рынков возможно появление новых фирм в отрасли, так как спрос на продукцию расширяется быстро, а увеличение предложения не оказывает понижающего воздействия на цены.

1.2. Механизмы формирования глобальных олигополий

Формирование глобальных олигополий непосредственно связано c неуклонным движением к глобализации хозяйственной деятельности крупных компаний. Эта глобализация является логическим продолжением процесса экспансии крупных компаний, который начался в послевоенные годы с бума ТНК (транснациональных trans-national или меж-страновых корпораций), охватывающих несколько стран. В 80-е годы эти компании переросли в МНК (многонациональные корпорации, multi-national корпорации), охватывающие более двух-трёх десятков стран. В нынешней фазе глобализации ещё не завершен процесс экстенсивного развития, который очевидно не остановится до тех пор, пока компании, развивая сети своих филиалов и представительств, не проникнут со своей продукцией/услугами во все регионы и территориальные «глубинки» во всех странах мира. [2.C.38]

В современных условиях формирование глобальных корпоративных сетей форсируется также благодаря отладке новых экономических механизмов. В частности, франчайзинг (с различными его вариантами) является одним из алгоритмов ускоренного развития таких сетей. [4.C.61]

Однако, подлинной движущей силой в процессе экспансии корпоративных сетей является конкуренция с себе подобными, при которой компании стремятся не отстать от конкурентов в охвате территорий и развитии структуры сетей. Таким образом, конкуренция сетевых структур стимулирует их продолжающуюся экспансию, а экспансия сетей, в свою очередь, влияет на режим их конкуренции, создавая повсеместно пересечения сетей на формирующихся рынках, тем самым здесь действуют механизмы прямой и обратной связи. [15.C.71]

Таким путём этот процесс ведёт к «конечному состоянию», определяемому в настоящей работе, как «уплотнение конкуренции сетей». Введём определение. [13.C.8]Назовём конкуренцию между несколькими (число «олиго») сетевыми структурами (достигшими оптимальной степени «густоты») «плотной на данной территории», если в каждой точке этой территории потребитель имеет выбор из продукции всех данных фирм. (Однако, в этом определении рыночное пространство на территории нельзя рассматривать как плоское. Необходимо смоделировать его как содержащее крупные города и глубинки).

При достижении «конечного» состояния «уплотнения конкуренции» корпоративных структур (в глобальном экономическом пространстве) завершается процесс формирования глобальных олигополий. Это конечное состояние также означает, что резервы экстенсивного развития всех компаний - олигополистов исчерпаны.[11.C.61]

Отметим, что два понятия, ныне широко используемые в современной экономической литературе: «глобальная компания» и «глобальная олигополия» нуждаются в уточнении, поскольку не отражают того, что предстоит ещё длительный путь экстенсивного развития, ведущий к их полной реализации. Поэтому мы считаем целесообразным ввести понятия «полностью глобальная компания» и «полностью сформировавшаяся глобальная олигополия» - оба понятия относятся к «конечному состоянию», которое характеризуется: а) уплотнением конкуренции компаний-олигополистов (в рамках глобального экономического пространства); б) исчерпанием резервов экстенсивного развития всех компаний-олигополистов. Соответственно к нынешним таким компаниям будем применять термин «условно-глобальные компании».[6.C.7]

Можно провести параллель между нынешним эволюционным процессом, ведущим к образованию глобальных олигополий и известным из недавней истории процессом формирования национальных олигополий (т.е. олигополий в национальных отраслях промышленности наиболее индустриально развитых стран мира; этот процесс происходил в первой и для большинства этих стран во второй половине 20-го века). Оба эти процесса, их закономерности и фазы углубления могут быть описаны общей моделью. [12.C.22]

На начальном этапе в процессе формирования национальных олигополий мы имеем несколько десятков, как правило, небольших компаний в рамках отдельных национальных отраслей промышленности. Например, в 20-е годы в автомобилестроении США насчитывалось свыше 30 компаний. Эти компании стремились к расширению производства и охвату новых регионов сбыта. Но на определённом этапе возникает поворот к резкому сокращению числа компаний-конкурентов в отрасли в результате поглощений и слияний, а также, отчасти, банкротств. Этот поворот свидетельствует о возникновении эффекта «тесноты» экономического пространства в рамках национальных отраслей.[12.C.61]

Продолжающаяся активная экспансия компаний стимулируется и ускоряется благодаря конкуренции с себе подобными. Экспансия, достигая пределов национальных границ, ведёт к тому, что сбытовые сети компаний заполняют все возможные локальные рынки: таким образом, в отраслях формируются компании национального масштаба (или компании «плотные» в рамках национального экономического пространства аналогично введённому ранее понятию «полностью глобальных компаний»). [3.C.46]

Формирование в отрасли сразу нескольких компаний национального масштаба сопровождает процесс «уплотнения конкуренции» между этими компаниями (в рамках национального экономического пространства). Эти два процесса взаимосвязаны и взаимообусловлены. Их совместное завершение означает окончательное формирование олигополий в национальных отраслях. Мы будем называть их отраслевыми олигополиями (или олигополиями-I). Они соответствовали первой ступени структурирования национальной экономики развитых стран. Согласно результатам анализа, приведённого в работе (1), процесс структурирования национальной экономики в наиболее индустриально развитых странах мира (в первой и для большинства этих стран во второй половине 20-го века) носил чётко выраженный двух-ступенчатый характер. [11.C.17].И на второй завершающей ступени структурирования в каждой из этих стран образовалось несколько мощных национальных ФПГ-УМК (финансово-промышленных групп с универсальным спектром охвата отраслей, так называемых, универсальных многоотраслевых комплексов (УМК)), которые, конкурируя между собой, создавали одну национальную надотраслевую олигополию-II. [4.C.31]

Укажем на существенные отличия конечного состояния для национальных олигополий как открытых систем от ожидаемого конечного состояния глобальных олигополий как замкнутых систем:

а) С формированием национальных олигополий процесс экспансии, экстенсивного развития компаний не прекращается, напротив, он активно, нарастающими темпами продолжается вовне, за пределы национальных границ.[14.C.31]

б) Национальные олигополии никогда не были полностью замкнутыми системами; они испытывали (в большей или меньшей степени) влияние внешней конкуренции со стороны крупных иностранных фирм (это влияние осуществлялось как посредством поставок импортированных товаров, так и путём проникновения производственных филиалов иностранных фирм на территорию страны).[9.C.31]

Для ожидаемого конечного состояния глобальных олигополий характерны иные качества:

а) замкнутость системы, отсутствие внешних государств и внешних конкурентов;

б) прекращение процесса экстенсивного развития компаний путём территориальной экспансии, охвата новых территорий сбыта. [10.C.21]

Формирование глобальных олигополий предсказывалось многими авторами в последнее десятилетие (известны также подобные прогнозы ещё с 70-х годов). Однако, мы стали свидетелями того, как сроки прогноза неожиданно приблизились. В течение последних лет мы наблюдаем достаточно резкий поворот в сторону крупномасштабных поглощений компаний - непосредственных конкурентов (относящихся к разным странам и в ряде случаев к одной стране), волна которых создаёт настоящую цепную реакцию и охватывает различные отрасли. Это даёт основание утверждать, что процесс формирования глобальных олигополий вступил в свою первую фазу. [11.C.6]

Олигополистическая конкуренция оказалась благотворной, поскольку она предотвращает окостенение и приводит к тому, что менеджмент поддерживает свои организации в состоянии инновационности и эффективности в течение длительного периода... она заставляет менеджмент крупных компаний-лидеров, имея достойных соперников, не расслабляться... [12.C.71]

Отрасль за отраслью марш в направлении олигополизации (консолидации) представляется неотвратимым.

- После слияния «Даймлер»-«Крайслер» (ныне завершённого) и «Форд»-«Вольво» (пока ещё не завершённого) мировая отрасль автомобилестроения продолжает стягиваться в шесть или восемь гигантских компаний.

- В мировой отрасли записи музыкальных компакт-дисков намечается «большая пятёрка» (их доли на американском рынке отражены в таблице 2).

- В производстве безалкогольных напитков пока обозначились три основных глобальных «боксёра».

- В мировом производстве полупроводников пока около 12 глобальных участников.

- В фармацевтической отрасли сегодня сформировалось 10 глобальных «боксёров», причём ожидается сокращение этого числа путём дальнейших слияний, поскольку даже гиганты в этой отрасли опасаются, что они слишком малы, чтобы конкурировать в глобальном масштабе. [2.C.21]

Ряд примеров разрешения слияний крупнейших компаний - конкурентов в собственной стране свидетельствует о глубоком пересмотре основ антимонопольной политики. Укажем на разрешение слияний «исторических конкурентов»: «Тиссена» и «Круппа» в Германии, авиастроительных и нефтяных гигантов в США и др. Как отмечает К.Тэйлор, эта революция в антимонопольной политике ряда государств объясняется тем, что, с одной стороны, крупные иностранные компании стали присутствовать на национальных рынках в качестве постоянных «игроков» - участников конкурентной среды, с другой стороны, укрупнение национальных компаний (путём таких слияний) даст им перспективу вхождения в состав грядущих глобальных олигополий.[3.C.31]

Глава 2. Практические аспекты формирования и функционирования глобальных олигополий ( на примере рынка агротехнологий)

Формирование глобальной технологической олигополии возможно в условиях, когда ИС становится базовым, системообразующим элементом мировой хозяйственной системы, и одновременно появляется сегмент глобальных высоких технологий, которые определяют развитие производства [6-8].

В качестве модели становления технологической олигополии можно рассматривать ситуацию, сложившуюся к началу 2018 г. на мировом рынке семян и средств защиты растений, и имеющую в своей основе монополизацию прав интеллектуальной собственности на передовые технологии для обеспечения лидерства на быстрорастущем рынке высокотехнологичной продукции.

В 2016-2017 гг. на фоне динамичного развития новых агротехнологий и роста объемов мирового потребления семян и средств защиты растений состоялось сразу несколько сделок по слиянию и поглощению компаний, являющихся ключевыми игроками глобального рынка агрохимии. В результате таких сделок происходит объединение клиентских баз корпораций и укрупнение производственных мощностей, сокращающее производственные и операционные издержки. Однако, самым главным результатом подобных сделок, с нашей точки зрения, становится объединение прав ИС на новые технологии, что, собственно, и является базой технологической олигополии.

В фокусе настоящего исследования находилась динамика объема прав ИС, которые появляются у компаний, являющихся одновременно технологическими и рыночными лидерами и формирующих технологическую олигополию. Представлялось важным проследить трансформацию конкурентного ландшафта в технологической области «Семеноводство, селекция и производство средств защиты растений» за период с 1999 по 2018 гг., приведшую к формированию технологической олигополии, в проекции патентного анализа.

2.1.Этапы формирования технологической олигополии на рынке семян и средств защиты растений

В 2000 г. в результате объединения агроподразделений крупнейших фармацевтических компаний Novartis AG (Швейцария) и AstraZeneca (Великобритания) была создана швейцарская компания Syngenta, представительства которой открылись в 90 странах мира, в том числе и в России. Основным направлением научных исследований и бизнеса новой компании стало производство средств защиты растений, регуляторов роста и семян полевых, овощных и цветочных агрокультур. Годовая выручка Syngenta в 2014 г. составила 15,1 млрд. долл., в том числе продажи средств защиты растений - 11,4 млрд. долл., семян - 3,2 млрд. долл., EBITDA - 2,93 млрд. долл. [9].

В феврале 2016 г. крупнейшая государственная химическая компания Китая ChemChina, специализирующаяся на производстве агрохимикатов, резиновых изделий, химических материалов и веществ, промышленного оборудования и на нефтехимической переработке, объявила о приобретении компании Syngenta за 43 млрд. долл. [10], в зоне интересов которой явно обозначился рынок семян и средств защиты растений.

В августе 2017 г. было завершено слияние крупнейших американских химических компаний Dow Chemical Co. и DuPont, в результате чего возник химический гигант с рыночной стоимостью около 120 млрд. долл. [11].

В 2015 г. немецкая компания Bayer сообщила о намерениях приобретения американской компании Monsanto, а в сентябре 2016 г. было объявлено о достижении окончательного соглашения по слиянию компаний. Закрыть сделку, стоимость которой составляет 66 млрд. долл., планировалось до конца 2017 г., однако Еврокомиссия приняла решение продлить рассмотрение слияния из-за опасений по поводу возможной монополизации рынка производства пестицидов и семян. Кроме того, сделка должна была получить одобрение всех антимонопольных органов стран, на внутренних рынках которых компания Bayer  реализует свою продукцию, включая Россию [12].

реализует свою продукцию, включая Россию [12].

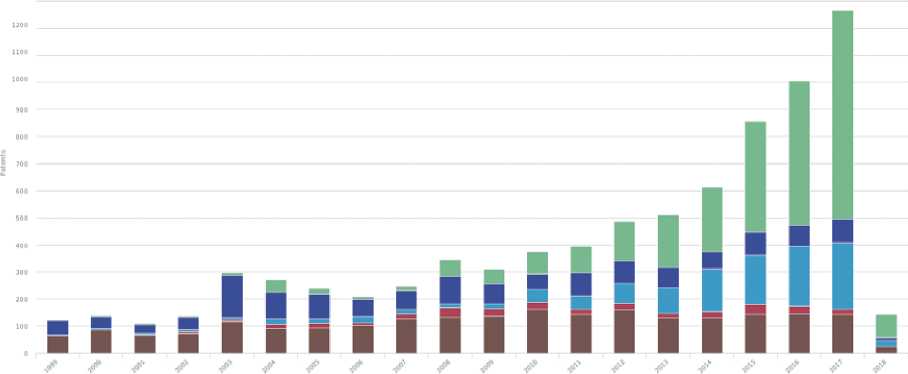

Patents per Source per Publication Year

400

300

■ CN AppiK jtKirvi ■ KU Qrjnti ■ CN Grants ■ us Applicjtiom ■ other

Рис. 1. Динамика объема портфеля патентных документов в ведущих патентных ведомствах мира по направлению «семеноводство, селекция и производство средств защиты растений»

Источник: LexisNexis PatentStrategies, данные на 19.03.2018 г.

Агентство Bloomberg квалифицировало сложившуюся ситуацию как первый в мировой практике случай, когда власти страны-импортера потребовали от компании-экспортера передачи данных и технологий в обмен на доступ на внутренний рынок. Эксперты Bloomberg обратили внимание на парадоксальность предписания ФАС и напомнили, что целью законодательства об интеллектуальной собственности, собственно и является предоставление монополии, тогда как предписание ФАС установлению этой монополии препятствует [цит. по 12].

2.2. Эволюция конкурентного ландшафта технологической области «Семеноводство, селекция и производство средств защиты растений»

Гипотезой исследования было предположение, что в современном формате мирового хозяйства достижение рыночного и технологического лидерства невозможно без лидерства в пространстве глобальной ИС. Поэтому формирование любой технологической олигополии имеет отражение в патентном ландшафте соответствующего технологического пространства. Справедливо и обратное заключение: по изменению патентного ландшафта в той или иной технологической области можно предсказать риски монополизации высокотехнологичных рынков.

Для подтверждения сформулированной гипотезы мы воспользовались аналитическим приложением к БД LexisNexis - PatentStrategies и создали информационную базу исследования, состоящую из 9064 патентных документов, полученных с использованием следующего поискового образа: @(abstract, title) ((seed* and (treatment or selection or hybrid* or localizat*)) or («plant protection») or («non-selective herbicid*»)) and (agro* or agricult*).

В выборку вошли патентные документы, зарегистрированные в трех патентных ведомствах: Российском патентном ведомстве (ФИПС), Ведомстве по патентам и товарным знакам Соединенных Штатов (англ. - United States Patent and Trademark Office, USPTO), Китайском патентном ведомстве (англ. - China Patent & Trademark Office). Распределение этих патентных документов (патентов на изобретения и патентных заявок) по годам и ведомствам представлено на рис. 1, из которого следует, что практически экспоненциальный рост патентной активности по этому направлению в течение 2014-2017 гг. обусловлен, в первую очередь, вкладом Китайского патентного ведомства, тогда как в 2002-2008 гг. регионом активного патентования была Российская Федерация.

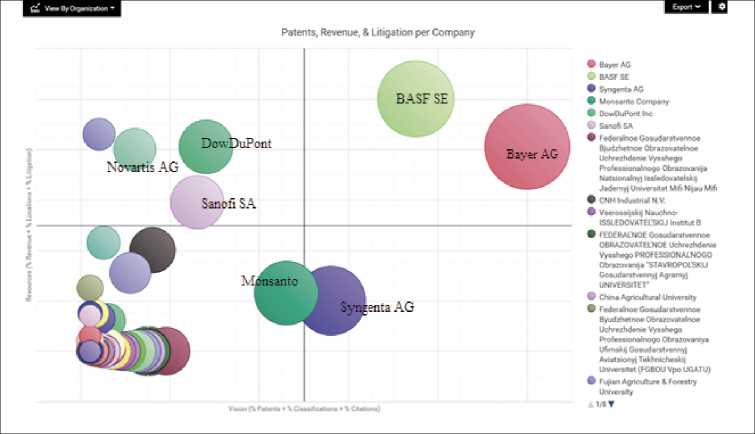

Аналитический сервис LexisNexis Patent- Strategies позволяет построить конкурентный ландшафт (Market Map), который складывается в той или иной технологической области, а также достаточно точно определить рыночные перспективы компаний, имеющих релевантные патенты. Для визуализации конкурентного ландшафта патентные портфели компаний, отобранные для сравнения, изображаются в виде круга, диаметр которого пропорционален числу патентных документов, принадлежащих этой компании и удовлетворяющих поисковому образу. Расположение кругов относительно осей Х и Y определяется описанными ниже параметрами.

Ось Y («Ресурсы») объединяет три ключевых показателя: чистая прибыль компании, число патентных споров, в которых компания принимала участие, и число стран происхождения основного изобретателя (Invention Location). Согласно аналитическому алгоритму и методологии LexisNexis PatentStrategies, чем выше находится круг, отражающий объем патентного портфеля компании, тем выше вероятность того, что компания способна капитализировать свои патенты (в нашем толковании - тем с большей вероятностью компания использует свои права ИС в качестве инструмента борьбы с конкурентами за долю на глобальном рынке). Показатель рассчитывается по формуле: (чистая прибыль компании/сумма всех прибылей компаний в выборке)/3 + (число патентных споров компании/сумма всех патентных споров компаний в выборке)/3 + (число локаций изобретателей, авторов патентных документов компании/сумма всех локаций в вы- борке)/3. Как следует из названия, метрика предназначена для определения интегральных ресурсов компании для завоевания рынка.

Ось X («Видение») объединяет три ключевых показателя: размер портфеля патентов организации в технологическом пространстве, число различных классов патентных классификаций, к которым относятся патентные документы организации, и количество цитирований патентов организации в технологическом пространстве. Чем правее находится круг, тем в большей степени исследовательский фокус компании сосредоточен на исследуемой области. Показатель рассчитывается по формуле: (число патентных документов компании/общее число патентных документов в выборке)/3 + (% классов классификации в патентном портфеле компании/средний процент классов классификации всех компаний)/3 + (среднее количество цитирований одного патента конкретной компании в выборке/сред- нее количество цитирований одного патента всех компаний в выборке)/3. Эта метрика указывает на приоритетность данной технологии в стратегии развития той или иной организации (компании).

Положение круга (патентного портфеля) компании относительно других компаний выборки создает конкурентный ландшафт и позволяет оценивать потенциал ключевых игроков рынка по завоеванию или сохранению лидерства на нем. Изменение количества организаций в выборке неизбежно меняет местоположение той или иной компании в системе заданных координат.

Разделение каждой из двух осей пополам образует четыре квадранта, которые можно использовать для определения перспективы достижения лидерства компаний на рынке.

В правый верхний квадрант попадают компании-«Бенефициары», у которых, с одной стороны, есть обширные научно-технологические заделы в виде цитируемых патентов и широкой географии исследований, а, с другой стороны, огромные финансовые ресурсы и лидерские стратегические амбиции, отраженные в количестве патентных споров. В левый верхний квадрант попадают компании - «Потенциальные покупатели», у которых есть значительные ресурсы и которые уже обозначили интерес к данной технологической области, но пока имеют скромные научно-технологические заделы. Нижний правый квадрант («Потенциальные продавцы») занимают организации, к числу которых, как правило, относятсяуниверситеты и стартапы, не имеющие финансовых ресурсов, но создавшие значительные патентные портфели, обеспечивающие защитой ценные промышленно применимые технические решения.

В левом нижнем квадранте размещаются организации («Последователи/Участники»), у которых нет ни научно-технологического задела, позволяющего отнести их к технологическим лидерам, ни достаточного количества ресурсов для достижения этого статуса.

Рассмотрим с использованием предложенной разработчиками LexisNexis PatentStrate- gies методологии и средств визуализации конкурентного ландшафта эволюцию борьбы за рынок, созданный современными технологиями семеноводства, селекции и производства средств защиты растений.

Итогом последних двадцати лет развития этих технологий (1998-2018 гг.) стало формирование технологического пространства, отраженного на рис. 2, на котором показаны позиции 50 организаций, вошедших в рейтинг по показателю объема патентных документов.

Прежде всего, обращает на себя внимание тот факт, что на первых пяти позициях рейтинга патентных портфелей оказались именно те компании (Bayer, BASF, Syngenta, Monsanto и Dow DuPont), которые стали участниками сделок слияния-поглощения, описанных в первой части статьи. На их долю приходится почти пятая часть патентных документов мира (1232 из 7368, т.е. 16,7%), зарегистрированных на начало 2018 г., причем эти патенты относятся к числу наиболее цитируемых.

Важно отметить и тот факт, что в топ-20 организаций, располагающих максимальными по объему патентными портфелями, входят 5 российских исследовательских организаций, 4 из которых - университеты: МИФИ (7-ая позиция рейтинга), ВНИИ биологической защиты растений (9-ая позиция рейтинга), Ставропольский государственный университет (10-ая позиция рейтинга), Уфимский государственный авиационный технический университет (12-ая позиция), Кубанский государственный университет (19-ая позиция рейтинга). К сожалению, как показывают данные проведенного нами дополнительного исследования, подавляющее большинство патентных документов, полученных российскими университетами, к настоящему времени уже не поддерживаются: действующими остались

Рис.2.

лишь 29 из 77 патентных документов МИФИ, 1 из 61 патентного документа ВНИИ биологической защиты растений, 1 из 61 патентного документа Ставропольского государственного университета. Только Уфимский государственный авиационный технический университет и Кубанский государственный университеты продолжают поддерживать большую часть своих патентов (54 из 56 и 20 из 37 соответственно).

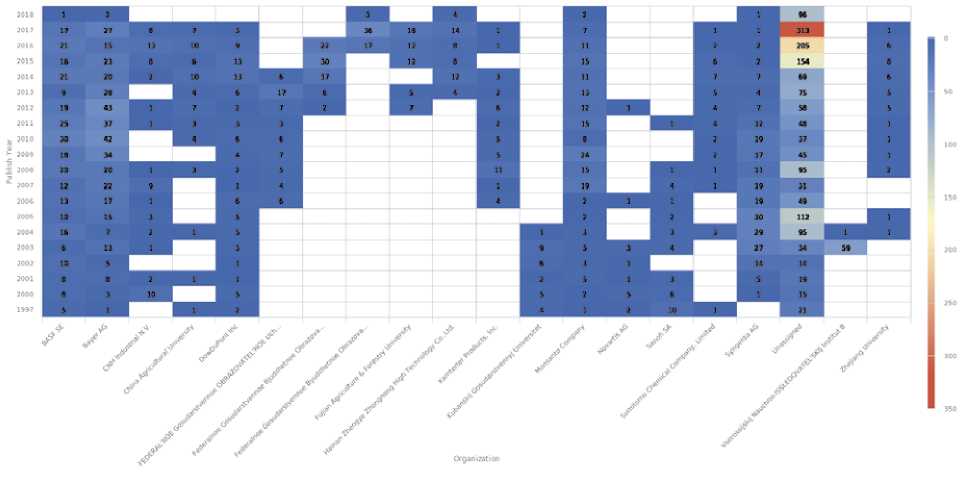

Данные рис. 3 позволяют проследить динамику патентования организаций, вошедших в топ-20 по объему патентного портфеля.

Следует отметить стабильность патентной активности компаний-лидеров (Bayer, BASF, Syngenta, Monsanto и Dow DuPont), резко контрастирующую с эпизодичностью патентной активности российских вузов и НИИ. Так компания Bayer AG, занявшая к 2018 г. лидирующие позиции в данном сегменте технологического рынка, последовательно увеличила свой портфель патентных документов, связанных с семеноводством, селекцией и производством средств защиты растений, с 1 патента в 1997 г. до 403-х к 2018 г.

Рис. 3. Динамика патентования топ-20 организаций по направлению «семеноводство, селекция и производство средств защиты растений», 1997-2018 гг.

Источник: LexisNexis PatentStrategies, данные на 19.03.2018 г.

Кубанский государственный университет, напротив, не имеет ни одного патентного документа с датой публикации позднее 2004 г., а Национальный университет МИФИ и Уфимский государственный авиационный технический университет занялись созданием новых сортов семян и средств защиты растений лишь в 2012 и 2016 гг. соответственно. Интересно более детально проследить эволюцию конкурентного ландшафта в технологической области «семеноводство, селекция и производство средств защиты растений», разделив 20-летний период наблюдения на более дискретные периоды

Монополизация рынка высокотехнологичных товаров с высокой добавленной стоимостью сопровождается формированием «контрольных» портфелей патентов. Реализация стратегий захвата все более значительных по объему ниш глобального рынка выражается в наращивании патентных портфелей компаний-лидеров, которое происходит как за счет патентования результатов НИОКР собственных корпоративных исследований, так и счет поглощения других высокотехнологичных компаний и обретения прав на принадлежащие им патентные документы. Сочетание двух факторов, условно названных методологами LexisNexis PatentStrategies «Ресурсами» и «Видением», позволяет компаниям, стремящимся к монопольному владению рынками, достигать своей цели за довольно непродолжительные периоды времени. Так компании Bayer и BASF переместились в квадрант «Бенефициары» всего за пять лет (2003-2008 гг.). Последовательно реализуемая исследовательская программа этих корпораций в сочетании с агрессивной политикой поглощений привела к тому, что, по состоянию на сегодняшний день, все остальные научные организации и компании мира оказались в квадранте «Последователей-Участников» . В 2018 г. на конкурентном ландшафте этого технологического пространства, как уже известно, исчезнет компания Monsanto, которая оставалась единственным значимым конкурентом в квадранте «Покупатели».

2.3. Перспективы развития глобальных олигополий

Исчерпание возможностей экстенсивного расширения глобальных рынков в мировой экономической системе формирует в качестве главного условия экономического лидерства императив перехода ключевых участников рынков к использованию новых технологий. Именно технологии в современной мировой промышленной стратегии превращаются в фактор системной трансформации сложившихся отраслей и одновременно в инструмент создания конкурентных преимуществ компаний, претендующих на сохранение лидирующих позиций.

Для монополизации высокотехнологичных рынков компании-лидеры используют права интеллектуальной собственности, что позволяет им осуществлять по отношению к странам-экспортерам высокотехнологичной продукции политику технологической зависимости, выражающуюся не только во взимании мировой технологической ренты, но и в навязывании своих производственных и управленческих стандартов. В таком качестве они выступают как дизайнеры новых технологических решений, которые и определяют сценарии технологического развития отраслей и рынков.

Как отмечают Яковец и Расторцев (2016), современный мировой рынок ИС уже является сверхмонополизированным: за период с 2000 по 2014 гг. зафиксирован двукратный рост числа заявок на патенты и товарные знаки в мире, и почти пятикратный рост платежей за использование ИС. Объем глобального высокотехнологичного экспорта за указанный период увеличился двукратно (до 2,34 трлн. долл.). При этом промышленно развитые страны получают 99% платежей за использование ИС. Отрицательное сальдо в торговле ИС стран со средними доходами выросло с 5,3 млрд. долл. в 2000 г. до 54,6 млрд. в 2015 г. (в том числе Китая - с 0,7 до 22 млрд. долл.), что, по мнению исследователей, свидетельствует о том, что нормы, регулирующие мировой рынок ИС и поддерживаемые ВОИС и ВТО, сформированы в интересах стран «золотого миллиарда» и крупных промышленных компаний [21].

Компании - технологические и рыночные лидеры выступают в качестве заказчиков корпоративных НИОКР и становятся владельцами прав ИС на системные решения, используемые в промышленных технологиях, закрепленные значительными по числу и силе действующими патентами. Таким образом они создают матричные технологии и права на них, а затем тиражируют их в мировом масштабе. Достигнутое конкурентное преимущество они закрепляют путем установления монопольно высокой цены на новые технологии и продукты или путем взимания патентно-лицензионных платежей (роялти, франчайзинг) с покупателей технологий и продуктов на последующих стадиях. Действия по подобным схемам консервируют технологическую монополию стран метрополии и зависимое положение стран технологической периферии [22].

Законодательство промышленно развитых стран предоставляет национальным корпорациям возможность размещать свои подразделения в любой точке земного шара и осуществлять аутсорсинговые схемы использования интеллектуальных и материальных ресурсов из других стран для производства сегментарных (и соответственно не защищенных правами интеллектуальной собственности продуктов), формируя целостный, законченный и защищенный правом ИС продукт. Подход, который Мойсейчик и Фараджов (2015) обозначают как сетевую глобальную организацию мирового технологического аутсорсинга, позволяет компаниям-лидерам обеспечивать взимание мировой технологической ренты. Таким образом, мировая собственность на технологии получила институциональное оформление в виде мировых стандартов ИС и высоких технологий, которые сформировали так называемую платформу Индустрия-4.0, а также воплотились в виде системы собственности на производство этих стандартов [22].

В сложившейся системе компаниям-аутсайдерам остается возможность реализовать свое право на участие в цепочках создания добавленной стоимости лишь в нишевых сегментах в качестве производителя и поставщика новых технологических решений.

Наконец, еще одной стратегией преумножения научно-технологических заделов и прав ИС для компаний-технологических лидеров стала практика поглощения ими средних и малых высокотехнологичных компаний мира. Это позволяет ускорить достижение монопольного положения на рынке при одновременном сокращении рисков и расходов на внутрикорпоративные НИОКР, а также времени, необходимого для завершения полного жизненного цикла инновационного проекта.

Приведенные в работе данные доказывают, что патентный ландшафт с высокой степенью достоверности отражает процесс формирования технологической олигополии на рынках, сформированных товарами новой технологической повестки, что может быть использовано для объективизации конкурентной ситуации, которая складывается на новых или зрелых, но подвергнутых технологической трансформации рынках.

Кроме того, эти данные позволяют оценить продолжительность периода, достаточного для того, чтобы компания, выбравшая в качестве направления диверсификации своего бизнеса новую технологическую область, добилась технологического лидерства и монополизации рынка в этой новой области. Фармацевтической компании Bayer, имевшей лишь один патент на средство защиты растений в 1997 г., потребовалось всего 10 лет для формирования самого объемного в мире портфеля патентов на новые технологии селекции, семеноводства и средства защиты растений и еще 10 лет для разработки стандартов применения новых технологий и средств, что обеспечило компании достижение почти монопольных прав на соответствующем рынке.

Не может не настораживать выявленная нами предопределенность функционала различных участников конкурентного пространства, возникающего в новой технологической, генерирующей будущий рынок, области. Мы выделяем группу доноров научно-технологических заделов, в качестве которых, как правило, выступают университеты, научно-исследовательские центры и стартапы, не располагающие большими финансовыми и инфраструктурными ресурсами, но создавшие, главным образом, на средства государственного бюджета заметный научно-технологический задел, защищенный значительным по объему портфелем патентов. Однако у участников этой группы нет шансов выиграть борьбу за рынок в силу отсутствия достаточного ресурсного обеспечения. Принадлежащая им ИС (в случае ее промышленной перспективности) неизбежно будет переуступлена компаниям с высокой капитализацией. К числу последних относятся крупные промышленные компании, в стратегиях развития которых передовые трансформирующие рынок технологии появляются, как правило, только тогда, когда они уже доказали рыночную перспективность и необходимость использования для сохранения доли на рынке, подвергшемся технологической трансформации. Эти компании приобретают или поглощают заделы организаций-доноров, что может позволить им в самые короткие сроки стать заметными игроками на технологически обновленных рынках.

Те же крупные промышленные компании, которые опередили своих конкурентов по «остроте» технологического видения и своевременно инвестировали значительные бюджеты в корпоративные НИОКР и в поглощение перспективных компаний, получают шанс стать не только лидерами, но и монополистами на рынках наукоемкой продукции.

Всем остальным участникам технологической гонки, скорее всего, придется довольствоваться ролью технологических аутсайдеров.

Современная научно-технологическая политика России, с нашей точки зрения, направлена, прежде всего, на преумножение организаций-доноров научно-технологических заделов (национальных исследовательских университетов, стратапов, научных лабораторий мирового уровня). В отсутствии национальных компаний-реципиентов, реализующих программы технологической диверсификации, а также в отсутствии компаний промышленного сектора, последовательно направляющих значительные бюджеты на НИОКР на развитие тех или иных технологий, созданные российскими университетами, НИИ и стартапами технические решения могут быть использованы в интересах зарубежных промышленных компаний. К сожалению, результаты наших исследований, выполненных в 2017 г., дают убедительное подтверждение обоснованности таких опасений [23].

Представляется, что новая промышленная политика России, отвечающая императивам текущего этапа развития мирового промышленного сектора будет сфокусирована, прежде всего, на ключевых бенефициарах нового научно-технологического знания, а именно, на крупных отечественных промышленных компаниях, и одновременно ограничит и практику использования отечественных научно-технологических заделов зарубежными компаниями, создавшими филиалы на территории РФ. Та же компания Bayer, технологические и рыночные стратегии которой стали предметом настоящего исследования, обозначила новую технологическую область в качестве пространства для возможной диверсификации- цифровые технологии. Уже сегодня Bayer внедряет технологию CRISPR для редактирования генов сельскохозяйственных растений. Компанией запущен целый пакет акселерационных программ по поиску перспективных идей, разработок и команд в странах с наиболее сильной научной и интеллектуальной базой для быстрого упрочения своих позиций в областях цифрового здравоохранения (digital health) и цифрового земледелия (digital farming).

В 2016 г. корпорация объявила конкурс идей и старапов в Испании, Китае, Сингапуре, Корее, Японии, Канаде, Италии и России. В первый же год запуска проекта Grants4Apps в России было собрано 150 заявок, 3 из которых были отобраны для акселерации в московском офисе компании. Акселерационные программы Grants4Apps Bayer реализует совместно с российским Фондом развития интернет-инициатив (ФРИИ). Стратегическое партнерство компании с ФРИИ продолжается уже 2 года, в течение которых Bayer регулярно проводит сбор заявок через стандартную форму на сайте российского фонда [24]. При сохранении таких практик технологического развития страны можно прогнозировать, что уже не через 10, а через 5 лет ФАС России будет искать способы борьбы с монополизацией компанией Bayer внутреннего рынка цифрового земледелия.

Заключение

Олигополия — это такой тип рынка несовершенной конкуренции, при котором на рынке действует нескольких продавцов, а появление новых затруднено или невозможно. Перед изменением цен фирма-олигополист должна провести анализ действий конкурентов. Поэтому некоторые фирмы решают вступить в сотрудничество для контроля цен, увеличения выпуска продукции. Тем самым максимизируя свою прибыль. Значение конкуренции в том, что это прямой экономический стимул для развития всей экономики, внедрения и использования новых технологий .

Для изучения же конкуренции в современном мире необходимо взять во внимание глобализационные процессы в экономике. При первом рассмотрении может показаться, что глобализация не имеет большого влияния для конкуренции хозяйствующих субъектов в пределах одной страны. Но если посмотреть на этот процесс с точки зрения изменения общих условий экономики, то вывод будет другой. Под влиянием глобализации меняются общие условия хозяйствования, обуславливая опосредованное влияние на конкуренцию субъектов внутри одного государства:

-повышение уровня осведомленности конкурентов о действиях друг друга в связи с развитием средств хранения, исследования и передачи информации;

-ускорение темпа оборота рыночных операций;

-доступ к глобальным объединениям ресурсов;

-изменение во внутренних рынках - углубление сегментации.

Стоит также рассмотреть влияние глобализации на изменение факторов взаимодействия между хозяйствующими субъектами разных государств :

-появление значительного количества экономических субъектов, которые -стремятся заняться внешнеэкономической деятельностью в связи с

-повышением конкуренции на внутренних рынках;

-сглаживание потребительских привычек и характера потребления товара и услуг в разных странах;

-развитие международных организаций, которые направлены на развитие мировой торговли и контролирующих равенство условий всех членов;

-благосклонное отношение многих правительств к иностранным инвестициям, что приводит к взаимопроникновению хозяйствующих субъектов.

Делая вывод из вышесказанного, хотя глобализация и не имеет прямой связи с конкуренцией, она, тем не менее, оказывает большое опосредованное влияние. Под влиянием всех изменений основными агентами экономики перестают быть отдельные хозяйствующие субъекты, поскольку их влияние в условиях глобального рынка незначительно . Главная роль в экономических отношениях переходит к так называемым «корпоративным структурам», они представляют собой группы юридических лиц, которые осуществляют взаимоучастие в капитале или сотрудничающих в финансово-производственной сфере, объединенных неформальными или формальными координационными центрами и стремящихся к достижению одной цели .

Монополизация мировой экономики и появляющийся в результате этого рост экономической концентрации, выступают как предпосылка и как следствие глобализации экономических отношений. На современном этапе развития глобализационных процессов происходит усиление взаимосвязи между категориями конкуренции и монополизации. Основным ее проявлением стали активно разворачивающиеся процессы глобальной интеграции и кооперации, как в сфере производства, так и в сфере потребления мирового и национальных рынков.

Список литературы:

- Федеральный закон от 09.07.1999 N 160-ФЗ (ред. от 01.05.2017) "Об иностранных инвестициях в Российской Федерации"

- Федеральный закон от 30.12.1995 N 225-ФЗ (ред. от 05.04.2016) "О соглашениях о разделе продукции"

- Бабанов, А.Б., Зундэ, В.В. Интеграционный вектор мировой экономики: детерминанты развития, региональные позиции, российское участие // Экономические науки. - №9. -2016. С. 120-124.

- Бабурина О.Н. Вариации представлений о мировом порядке и новый мировой экономический беспорядок // Финансы и кредит. - 2016. - № 37. - С.20-27.

- Балацкий Е. Новые характеристики глобального капитализма // Общество и экономика. - 2016. - № 3. - С.59-80.

- Большой юридический словарь. 3-е изд., доп. и перераб./ под ред. проф. А. Я. Сухарева. - М.: ИНФРА-М, 2007.С.22

- Борисов А.Н. Транснациональные банки как важнейшие субъекты мировой валютной системы // Национальная безопасность / nota bene. – 2013. – № 2. – С. 227-241

- Владимирова И.Г. Исследование уровня транснационализации компаний // Менеджмент в России и за рубежом. - 2015. - № 6. - С.99-114.

- Ганюшкина Е.Б.. Влияние глобализации на формирование международного экономического права // Международное право и международные организации / International Law and International Organizations. – 2013. – № 4. – С. 465-475

- Долгов С.И. Глобализм как высшая стадия капитализма: (читая книгу Д. Бхагвати "В защиту глобализации")// Российский внешнеэкономический вестник. - 2016. - № 1. - С.7.

- Егоров И.А. Роль транснациональных компаний и государств в процессе глобализации мировой экономики // Внешнеэкономический бюллетень. - 2016. - № 8. - С.3-9.

- Желтоносов В.М. Проблемы определения контуров обращения глобального финансового капитала // Финансы и кредит. - 2017. - № 1. - С.23-27.

- Киселев А.Е.. Совершенствование классификации подходов к стратегическому управлению государственными корпорациями в современных условиях // Национальная безопасность / nota bene. – 2015. – № 4. – С. 591-599.

- Коровина, Е. И. Транснационализация экономики: аргументы за и против /Е. И. Коровина // Российское предпринимательство. - 2011. - № 11 Вып. 2 (196). - С. 4-9.

- Кругман П. Возвращение Великой депрессии? М., 2015 .С.11

- Марченко М.Н. Проблема соотношения экономической власти бизнеса с политическою властью государства в эпоху глобализации // Журнал российского права. - 2017. - № 1. - С.76-85.

- Матраева Л.В., Ерохин С.Г. Предпосылки регионализации деятельности ТНК в постиндустриальной экономике// Научно¬методический электронный журнал Концепт. 2017. № 1. С. 51-55

- Мнацаканян М.О. Глобализация и национальное государство: три мифа // Социс. - 2016. - № 5. - С.137-142.

- Орешкин, В. А. Новые тенденции в движении прямых иностранных инвестиций /В. А. Орешкин // Российский внешнеэкономический вестник. - 2012. - №4.С. 7-12.

- Паппэ Я. Российский крупный бизнес: первые 15 лет. Экономические хроники. М., 2016.С.8

- Перегудов С.П. Корпоративный капитал в мировой и российской политике / Ин-т мировой экономики и международных отношений РАН. - М.: ИМЭМО РАН, 2015.С.27

- Перская В.В. Глобализация и государство / Рос. академия гос. службы при Президенте РФ. - 2-е изд. - М.: Изд-во РАГС, 2016.С.22

- Терновая О. А.. Публичные компании в странах Европейского союза и публичные общества в России // Журнал зарубежного законодательства и сравнительного правоведения / Journal of foreighn legislation and comparative law. – 2015. – № 3. – С. 428-433.

- Трифонова И. В. Роль транснациональных корпораций в глобализации мировой экономики [Текст] / И. В. Трифонова // Молодой ученый. — 2013. — №9. — С. 243-245.

- Фельдман П.Я.. Международный лоббизм в условиях глобальной дестабилизации // Международные отношения. – 2015. – № 3. – С. 336-340.

- Шаповалов А., Бутрин Д., Мазанова Ж. Иностранных лоббистов встроили в вертикаль // Коммерсантъ. 2016. № 29 (4329). 18 февр.

- Юнусов, Л. А. Глобализация мировой экономики: понятие и основные этапы / Л. А. Юнусов // Проблемы современной экономики. - 2008. - № 4 (28). - С. 3-8.

- «Процессы принятия решений в организации» (Понятие и роль управленческих решений в деятельности предприятия )

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (на примере ООО «Тульский мясокомбинат»)

- Гарантии прав и свобод человека и гражданина (Механизм обеспечения прав и свобод человека и гражданина)

- Особенности кадровой стратегии кредитных организаций (Теоретические основы кадровой стратегии в кредитной организации)

- «Формы государственного устройства» (Понятие «форма государственного устройства» и ее характеристики)

- Понятие и виды наследования (Порядок и сроки осуществления права на принятие наследства)

- «Рынок систем бронирования в гостиничной индустрии» (Сущность процесса бронирования номеров в отеле)

- Повышения производительности труда в компании: совершенствование мотивации работников (на примере ЗАО «Спецстрой – Р»)

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия)

- «Понятие менеджмента. Менеджер и предприниматель» (Функции менеджера и требования, предъявляемые к нему)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности. (Обязанности органов, осуществляющих оперативно-розыскную деятельность)

- Способы исправления ошибок в учетных регистрах (Теоретические основы исправления ошибок в регистрах бухгалтерского учета)