Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях (Развитие нормативно-правового регулирования бухгалтерского учета в РФ)

Содержание:

ВВЕДЕНИЕ

Нормативное регулирование бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности как одна из основополагающих сторон деятельности организации является важнейшей задачей финансовых властей. Бухгалтерский учет должен быть предметом тщательного и постоянного внимания, а также своевременного регулирования со стороны государства.

Считаем абсолютно правильным мнение Кулешовой М.Н. о том, что согласно степени обоснованности и своевременности реакции государства на изменение реалий экономической жизни, разработки при этом новых и корректировки существующих норм в области бухгалтерского учета и отчетности, зависит качество финансовой отчетности в целом, а, следовательно, и экономическая эффективность принимаемых управленческих решений[1].

Нормативное регулирование бухгалтерского учета представляет собой установление государственными, надзорными органами общеобязательных правил (норм) ведения бухгалтерского учета и составление бухгалтерской отчетности[2].

Рассматриваемая тема весьма актуальна, так как ведение бухгалтерского учета в России осуществляется в соответствии с различными нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер. Поэтому необходимо знать законы, содержания нормативных документов, которые регулируют бухгалтерский учет, от этого зависит достоверность бухгалтерской отчетности и, соответственно, успех самого предприятия. В связи с этим вызывает интерес рассмотрение современного состояния и перспектив развития нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации.

Целью данной работы является изучение основных нормативных документов, регулирующих ведение бухгалтерского учета, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть нормативно-правовые документы регулирующие ведение бухгалтерского учета;

- изучить международные стандарты бухгалтерского учета, особенности их применения в российской практике, возможные проблемы и пути их решения.

Объект исследования – бухгалтерский учет.

Предмет исследования - нормативные документы, регулирующие ведение бухгалтерского учета.

Структура работы состоит из введения, двух глав, библиографического списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

ГЛАВА 1 НОРМАТИВНО-ПРАВОВОВЫЕ ДОКУМЕНТЫ РЕГУЛИРУЮЩИЕ БУХГАЛТЕРСКИЙ УЧЕТ

1.1 Развитие нормативно-правового регулирования бухгалтерского учета в РФ

Развитие рыночных отношений в России, интеграция нашей страны в мировую экономику предопределили необходимость совершенствования обеспечения экономических контрагентов качественной (полезной) информацией о финансово-хозяйственной деятельности экономических субъектов, внесения изменений в национальную систему нормативно -правового регулирования бухгалтерского учета (правила и нормы, которые должны применяться всеми экономическими субъектами, осуществляющими финансово -хозяйственную деятельность).

В конце 2011 г. Закон «О бухгалтерском учете» получил совершенно новую редакцию, касающуюся норм регулирования бухгалтерской практики в России. В этой связи можно говорить о кардинальном изменении подходов к регулированию бухгалтерского учета в нашей стране. Анализ положений нового Закона «О бухгалтерском учете» позволил выявить не просто редакционные изменения отдельных норм предыдущего законодательства, а существенные преобразования, полностью изменяющие систему регулирования бухгалтерского финансового учета в Российской Федерации.

Во-первых, принципиально изменилось понятие «бухгалтерского учета», а именно сделан акцент на конечном результате бухгалтерского учета — бухгалтерской (финансовой) отчетности. «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности»[3].

Во-вторых, перечень объектов бухгалтерского учета значительно расширен, появились принципиально новые объекты (активы, доходы и расходы). Положения нового Закона в этой части приведены в соответствие с Концепцией бухгалтерского учета в рыночной экономике России.

В-третьих, новым законом введены новые положения формирования системы регулирования бухгалтерского учета. Положения нового закона определили принципы регулирования бухгалтерского учета, среди которых:

- принцип соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

- принцип применения международных стандартов как основы разработки федеральных и отраслевых стандартов.

В соответствии со ст. 3 вышеуказанного закона «стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету и допустимые способы ведения бухгалтерского учета», а «международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта[4].

В соответствии со ст. 21 вышеуказанного закона к документам в области регулирования бухгалтерского учета относятся:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Федеральные стандарты независимо от вида экономической деятельности будут устанавливать, в частности, порядок классификации объектов бухгалтерского учета, условия их принятия и списания, состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности. Отраслевые стандарты, в свою очередь, будут определять особенности применения федеральных стандартов в отдельных видах экономической деятельности.

В новых условиях законодательства субъектами регулирования бухгалтерского учета теперь являются (наряду с органами государственного регулирования) саморегулируемые организации, в том числе саморегулируемые организации предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов, заинтересованные принимать участие в регулировании бухгалтерского учета, а также их ассоциации и союзы и иные некоммерческие организации, преследующие цели развития бухгалтерского учета (далее — субъекты негосударственного регулирования бухгалтерского учета). Важным нововведением является то, что основной функцией субъектов негосударственного регулирования является разработка проектов федеральных стандартов, проведение публичного обсуждения этих проектов и представление их в уполномоченный федеральный орган.

Предполагается, что разработка федеральных и отраслевых стандартов, регулирующих ведение бухгалтерского учета, существенно расширит отрасль российского бухгалтерского права с учетом международной практики. Вероятнее всего, роль федеральных стандартов бухгалтерского учета вначале будут выполнять действующие Положения по бухгалтерскому учету (ПБУ), которые постепенно будут совершенствоваться в направлении сближения с МСФО[5].

Сложившаяся в последнее десятилетие в мире очевидная тенденция «перехода» национальных систем учета на МСФО свидетельствует либо о полном «переходе» на МСФО, либо о «сближении» национальных систем регулирования бухгалтерского учета с МСФО[6].

Вместе с тем в российском профессиональном бухгалтерском сообществе продолжаются дискуссии о проблемах применения МСФО в России. Представляется важным уточнить, что понятия «перехода» и «сближения» предполагают, в конечном, итоге замену национальных стандартов международными. Но возможно для российской практики учета эффективнее «сближать» бухгалтерский и налоговый учет, что наиболее соответствует потребностям большинства экономических субъектов, а также целесообразнее предоставить им право выбора составления бухгалтерской (финансовой) отчетности (в соответствии с федеральными стандартами или МСФО), исходя из существующих целей и возможностей.

1.2 Правового регулирования бухгалтерского учета

Период проведения реформы системы нормативно-правового регулирования бухгалтерского учета в России длится уже более 15 лет. В течение этого времени были произведены значительные преобразования, отечественный бухгалтерский учет существенно изменился и перешел на новый уровень развития. При этом процесс реформирования бухгалтерского учета пока не завершен. Например, с 01.01.2013 вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В соответствии со ст. 4 Федерального закона № 402-ФЗ законодательство РФ о бухгалтерском учете состоит из указанного Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов[7].

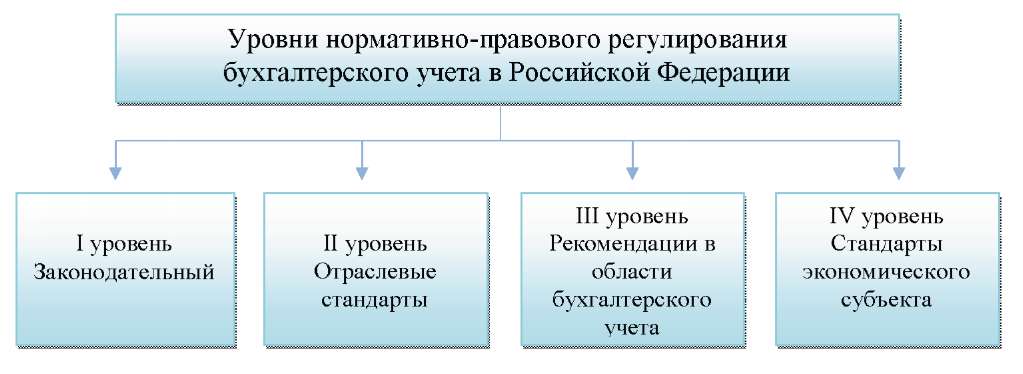

Правовые нормы, которые регламентируют бухгалтерский учет содержатся в различных нормативных правовых актах, каждый акт действует во взаимной связи с другими нормативными правовыми актами и не может противоречить нормативным правовым актам вышестоящего правотворческого органа[8]. Под системой нормативно-правового регулирования бухгалтерского учета понимают совокупность иерархически взаимосвязанных нормативных правовых актов, которые принимаются компетентными правотворческими органами на основе и в соответствии с Конституцией РФ, а также имеющих в своем составе нормы, косвенно или прямо устанавливающие единые требования к бухгалтерскому учету и бухгалтерской отчетности. Совокупность нормативно-правовых актов, образующая 4-х уровневую систему регулирования бухгалтерского учета в РФ, представлена на рисунке 1.1.

Рис. 1.1 Система нормативно-правового регулирования бухгалтерского учета и отчетности в РФ[9]

Первый уровень - Законодательный, к нему относят Федеральные стандарты. Они устанавливают: признаки и определения объектов бухгалтерского учета, условия принятия их к бухгалтерскому учету, списания их в бухгалтерском учете, порядок их классификации, а также допустимые способы их денежного измерения; план счетов бухгалтерского учета и порядок его применения; требования к учетной политике; состав, порядок и содержание формирования информации, которая раскрывается в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности; упрощенные способы ведения бухгалтерского учета. Что обязательно к применению, если иное не установлено этими стандартами и не должно противоречить ФЗ «О бухгалтерском учете» № 402-ФЗ.

Второй уровень - Методологический, к нему относят Отраслевые стандарты. Они устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. Обязательны к применению, если иное не установлено этими стандартами и не должны противоречить федеральным стандартам.

Третий уровень - Разъяснительный, к нему относят Рекомендации в области бухгалтерского учета. Которые принимаются в целях правильного применения отраслевых и федеральных стандартов, распространения передового опыта организации и ведения бухгалтерского учета, уменьшения расходов на организацию бухгалтерского учета, результатов разработок и исследований в области бухгалтерского учета. Устанавливаются на добровольной основе и не должны противоречить отраслевым и федеральным стандартам.

Четвертый уровень - Внутрихозяйственный, к нему относят Стандарты экономического субъекта. Которые предназначены для упорядочения организации и ведения им бухгалтерского учета. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно. Стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам[10].

В целом нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета и формировании бухгалтерской (финансовой) отчетности.

Правовое регулирование бухгалтерского учета осуществляется путем принятия правовых актов, имеющих форму ненормативных и нормативных документов. Нормативные правовые акты представляют собой официальные письменные документы, которые принимаются уполномоченным органом, которые в свою очередь устанавливают, изменяют или отменяют нормы права[11].

Известно, что норма права представляет собой обеспечиваемое и признаваемое государством общеобязательное правило, из которого вытекают обязанности и права участников общественных отношений, чьи действия призвано регулировать данное правило в качестве эталона поведения. Нормой права признается критерий правомерности поведения, в том числе и при ведении бухгалтерского учета и отчетности[12].

Все нормативные правовые акты в зависимости от их юридической силы находятся между собой в строгой иерархической подчиненности и делятся на законы и иные нормативные правовые акты. Последние подразделяются на акты федеральных органов исполнительной власти и акты органов государственной власти субъектов РФ.

Ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете и формировании бухгалтерской (финансовой) отчетности наступает в том случае, когда имеются уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ и нормативными актами органов, которые осуществляют регулирование бухгалтерского учета, несоблюдения сроков ее представления и публикации, и искажения бухгалтерской отчетности[13].

Взаимосвязь и соподчиненность федеральных стандартов, отраслевых стандартов, рекомендаций в области бухгалтерского учета, стандартов экономического субъекта определены Федеральным законом № 402-ФЗ (ст. 21).

Рассмотренная система нормативно-правового регулирования бухгалтерского учета, а также изложенные взаимосвязь и соподчиненность нормативных правовых актов направлены на совершенствование правоприменительной практики экономических субъектов и, соответственно, снижение рисков возникновения хозяйственных споров между субъектами экономической деятельности, а также с контролирующими органами.

1.3 Сравнительная характеристика порядка разработки международных стандартов финансовой отчетности и российских стандартов бухгалтерского учета

В настоящее время многие области человеческой деятельности регулируются стандартами. Стандарт - это документ, необходимость выполнения требований которого закреплена в законе или ином нормативном акте.

Стандартизация - это деятельность, направленная на достижение оптимальной степени упорядочения в определенной области посредством установления положений для всеобщего и многократного использования в отношении реально существующих или потенциальных задач[14].

Основная цель стандартизации - обеспечение приемлемого качества продукции, процессов, результатов работ или услуг.

Стандарты различаются в зависимости от сферы применения и регулируемого вида деятельности. Технические стандарты могут быть весьма детальными, например, ГОСТ Р 52969- 2008[15] устанавливает содержание молочного жира в сливочном масле до десятой доли процента.

Другие стандарты, например, регулирующие сферу услуг, содержат более общие требования. В частности, ГОСТ Р 51304-2009 среди требований эстетики услуг розничной торговли предписывает необходимость единства стиля и гармоничность дизайна при оформлении витрин, но, разумеется, не содержит каких-то детальных предписаний на этот счет.

Чем больше степень оценочных и субъективных суждений, которые связаны с определенным видом деятельности, тем меньше детальных предписаний будет содержать стандарт.

С другой стороны, если требования стандарта будут чрезмерно обтекаемыми, мы не сможем точно установить, соблюдаются ли они.

Качественный стандарт - это такой документ, в результате соблюдения требований которого достигается его цель, то есть выпускается качественная и безопасная продукция, эффективно выполняется работа или оказывается услуга. Так как стандарты - продукт человеческого творчества, сложно ожидать, что все они изначально будут совершенными.

Должное качество стандартов в определенной мере обеспечивается процессом их разработки, который может включать следующие этапы:

- предварительный этап, на котором обсуждается тема работы (проблема);

- этап подачи предложения, когда поступает конкретный запрос на разработку нового стандарта или изменение уже существующего стандарта;

- подготовительный этап, на котором разрабатывается предварительный, рабочий проект стандарта;

- этап обсуждения рабочего проекта стандарта;

- этап рассмотрения и внесения необходимых поправок;

- утверждение и публикация стандарта.

В разработке стандартов заинтересованы различные группы участников, среди которых можно выделить:

- исполнителей, т. е. субъектов, которые будут осуществлять деятельность, руководствуясь определенным стандартом;

- потребителей (пользователей), т. е. лиц, которые выступают в роли покупателей результата деятельности либо пользуются этим результатом на безвозмездной основе;

- регулирующий орган, который должен следить за соблюдением требований стандарта, и в случае нарушений со стороны исполнителя - предпринимать ответные действия.

Интересы исполнителей, потребителей (пользователей) и регулирующих органов часто не совпадают. Потребители могут предъявлять завышенные требования, а исполнители - заниженные. Регулирующий орган может сделать акцент на тех требованиях, соблюдение которых легче всего проконтролировать, а не на тех, которые определяют основные качественные характеристики результата деятельности.

Поэтому необходимо обеспечить участие всех заинтересованных сторон в процессе разработки и обсуждения стандарта.

Информация, представленная в бухгалтерской (финансовой) отчетности хозяйствующего субъекта требуется инвесторам, кредиторам, государственным органам и другим участникам экономических отношений. Все они должны иметь равную возможность понять и оценить информацию о финансовом положении и результатах деятельности хозяйствующего субъекта, которая представлена в его отчетности.

Такая возможность возникает в том случае, если при составлении бухгалтерской (финансовой) отчетности хозяйствующие субъекты будут руководствоваться одинаковыми принципами и применять одинаковые подходы.

Эти принципы и подходы содержаться в стандартах финансовой отчетности. Разумеется, наличие качественных стандартов финансовой отчетности является необходимым, но не единственным условием подготовки и представления качественной бухгалтерской отчетности.

Как известно, в соответствии с федеральным законом от 27 июля 2010 г. № 208-ФЗ[16], консолидированная финансовая отчетности в Российской Федерации составляется в соответствии с Международными стандартами финансовой отчетности (МСФО). Таким образом, на государственном уровне признается преимущество применения МСФО по сравнению с российскими стандартами бухгалтерского учета (РСБУ). Следовательно, качество МСФО выше, чем качество РСБУ.

Качество стандартов финансовой (бухгалтерской) отчетности закладывается на стадии их разработки и принятия, поэтому далее мы сравним порядок разработки МСФО и РСБУ.

МСФО разрабатывает Комитет по МСФО, руководствуясь комплексной процедурой одобрения и выпуска стандартов. Эта процедура является открытой и общедоступной.

МСФО разрабатываются в процессе международных консультаций, в которые вовлекаются все заинтересованные лица и организации.

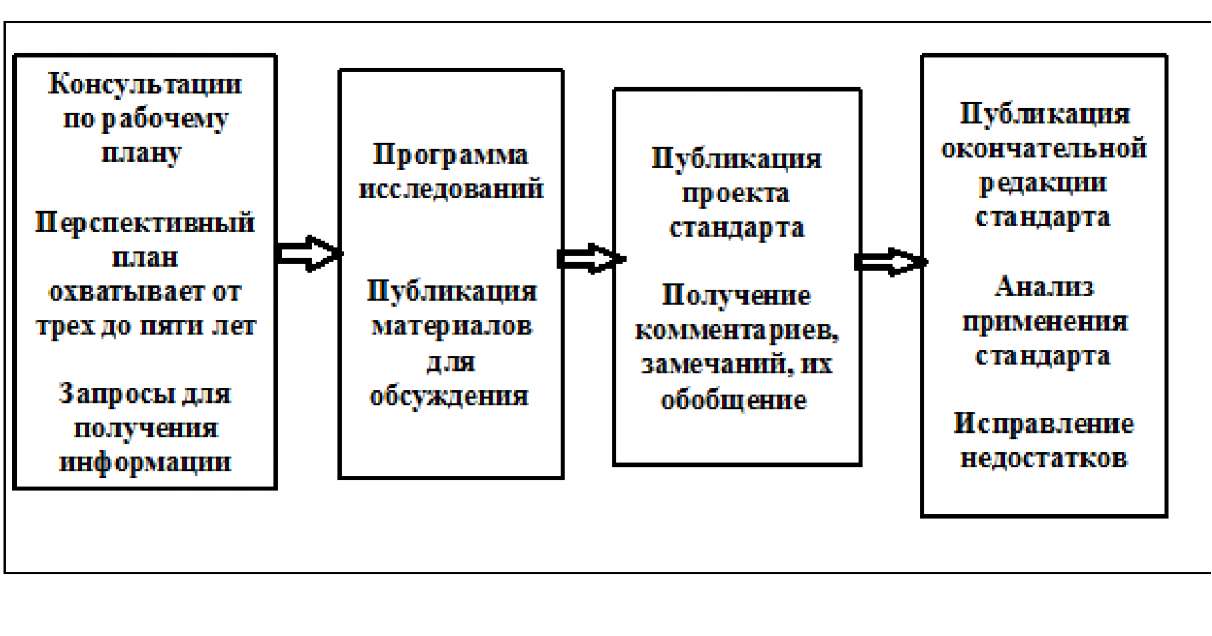

На рисунке 1.2 показаны основные этапы разработки стандарта.

Процесс разработки включает шесть шагов:

-

- Включение проблемы в повестку (рабочий план).

- Планирование проекта.

- Разработка и публикация Документов для обсуждения, получение комментариев.

- Разработка и публикация проекта стандарта, получение комментариев от всех заинтересованных участников.

- Разработка и публикация окончательного варианта стандарта.

- Процедуры после ввода стандарта в действие[17].

Рис. 1.2 - Основные этапы разработки МСФО

Посредством разработки высококачественных стандартов бухгалтерского учета, Комитет по МСФО стремится ответить на запросы всех пользователей финансовой отчетности относительно высокого качества информации.

Совет оценивает пользу от включения потенциальных тем в повестку дня (рабочий план), учитывая, в первую очередь, запросы инвесторов.

Совет рассматривает:

- значимость информации для пользователей и надежность информации, которая может быть обеспечена;

- существуют ли какие-либо доступные руководства по данному вопросу и возможность значительного сближения этих руководств с принципами МСФО;

- качество разрабатываемого стандарта;

- ресурсные ограничения.

Сотрудники Комитета по МСФО заняты выявлением, обзором и изучением проблем, которые потенциально могут привлечь внимание Комитета. Это помогает в разработке плана работы на перспективу.

Новые проблемы могут быть связаны с изменением Концептуальных основ. Кроме того, на повестку дня влияют другие органы, устанавливающие стандарты в своей сфере, и иные заинтересованные стороны.

Комитет по МСФО получает запросы от профессионального сообщества на интерпретацию, обзор или исправление существующих публикаций. Сотрудники рассматривают такие запросы, обобщают важнейшие или наиболее часто встречающиеся вопросы, и время от времени представляют их Комитету в качестве кандидатов на включение в будущую повестку дня.

Во время открытых заседаний Комитета происходит обсуждение потенциальных проектов и принимается решение о включении их в рабочий план, устанавливаются приоритеты. Комитет по МСФО также рассматривает факторы, которые могут повлиять на его инициативы по сближению с другими органами, разрабатывающими стандарты бухгалтерского учета.

Решения принимаются простым большинством голосов.

После включения проблемы в рабочий план Комитет принимает решение разрабатывать проект обособленно или объединить его с другим проектом.

После рассмотрения природы проблемы и уровня заинтересованности профессионального сообщества Комитет по МСФО может создать Консультативную группу. Проект возглавляют два наиболее опытных сотрудника из числа технического персонала:

- технический руководитель; руководитель исследований.

Менеджер проекта составляет план проекта под наблюдением этих руководителей. Группа может также включать представителей других органов, устанавливающих стандарты бухгалтерского учета, если Комитет сочтет это приемлемым.

Хотя публикация Документов для обсуждения не является обязательной, обычно Комитет делает это, чтобы обозначить самые важные проблемы и как можно раньше запросить комментарии у профессионального сообщества. Если же Комитет решит пропустить этот шаг, он должен обосновать такое решение.

Как правило, Документы для обсуждения включают:

- сжатый обзор проблемы;

- возможные подходы к решению обозначенной проблемы;

- предварительные предложения авторов или Комитета по МСФО;

приглашение к комментариям.

Документы для обсуждения могут быть получены:

- как результат исследований, которые провел другой орган, устанавливающий стандарты бухгалтерского учета;

- как первый этап выполнения проекта в соответствии с рабочим планом.

Если Документы для обсуждения включают предварительные выводы других авторов, Комитет по МСФО проводит обзор этих Документов для получения уверенности в том, что анализ проведен на приемлемой основе, и можно переходить к публичному обсуждению.

Публикация Проекта стандарта является обязательной. Вне зависимости от того, были ли опубликованы Документы для обсуждения, публикация Проекта - основной способ донести его до общественности, чтобы получить комментарии и замечания.

В отличие от Документов для обсуждения, Проект стандарта разрабатывается с учетом структуры будущего стандарта.

Разработка Проекта начинается с рассмотрения Комитетом по МСФО:

- выводов на основе исследований сотрудников и рекомендаций;

- комментариев, полученных по любым Документам для обсуждения;

- предложений, полученных от Консультативного Совета, Консультативной группы и органов, устанавливающих стандарты бухгалтерского учета, а также от образовательных учреждений.

После заседания, Комитет по МСФО дает сотрудникам задание на составление текста Проекта. Когда Проект стандарта будет завершен, Комитет проводит голосование, чтобы определить, можно ли его публиковать для дальнейшего обсуждения.

Обычно обсуждение длится 120 дней. Этот срок может быть сокращен, но не более чем до 30 дней. Ежегодные поправки обычно доступны для обсуждения минимум в течение периода в 90 дней.

Разработка Стандарта проходит на заседаниях Комитета, когда Комитет рассматривает комментарии, полученные по поводу опубликованного Проекта стандарта. Комитет может принять решение опубликовать вторую версию Проекта стандарта, в которой будут учтены ранее сделанные замечания. Повторное обсуждение Проекта предлагается в тех случаях, когда произошли какие-либо фундаментальные изменения.

При рассмотрении необходимости повторного обсуждения Комитет:

- выявляет значительные проблемы, которые не были рассмотрены при первом обсуждении;

- оценивает доказательства того, что они будут рассмотрены;

- оценивает, имеется ли достаточное понимание проблем и выявляет взгляды профессионального сообщества;

- рассматривает, получили ли различные точки зрения должное отражение в Проекте Стандарта.

Если Комитет по МСФО приходит к выводу, что достигнуто единство мнений по определенной проблеме, то он дает задание персоналу перейти к составлению текста Стандарта.

До голосования текст нового Стандарта проходит процедуру внешнего обзора, обычно в Комитете по разъяснениям МФО.

Непосредственно перед голосованием финальная версия Стандарта размещается на ресурсе elFRS.

После завершения всех процедур и положительного результата голосования членов Комитета по МСФО, Стандарт будет опубликован.

После публикации Стандарта персонал и члены Комитета проводят регулярные встречи с заинтересованными сторонами, чтобы получить понимание непредвиденных проблем, связанных с его практическим применением.

Кроме того, осуществляется деятельность в сфере обучения, для получения уверенности в надлежащем применении Стандарта.

Через определенный промежуток времени Комитет по МСФО:

- проводит обзор практики применения Стандарта;

- изучает изменения нормативных требований и окружающей среды финансовой отчетности;

- рассматривает отзывы Консультационного Совета, Комитета по разъяснениям МФО, других органов, устанавливающих стандарты и профессионального сообщества относительно качества Стандарта.

В результате такого рассмотрения в рабочий план могут быть добавлены новые темы.

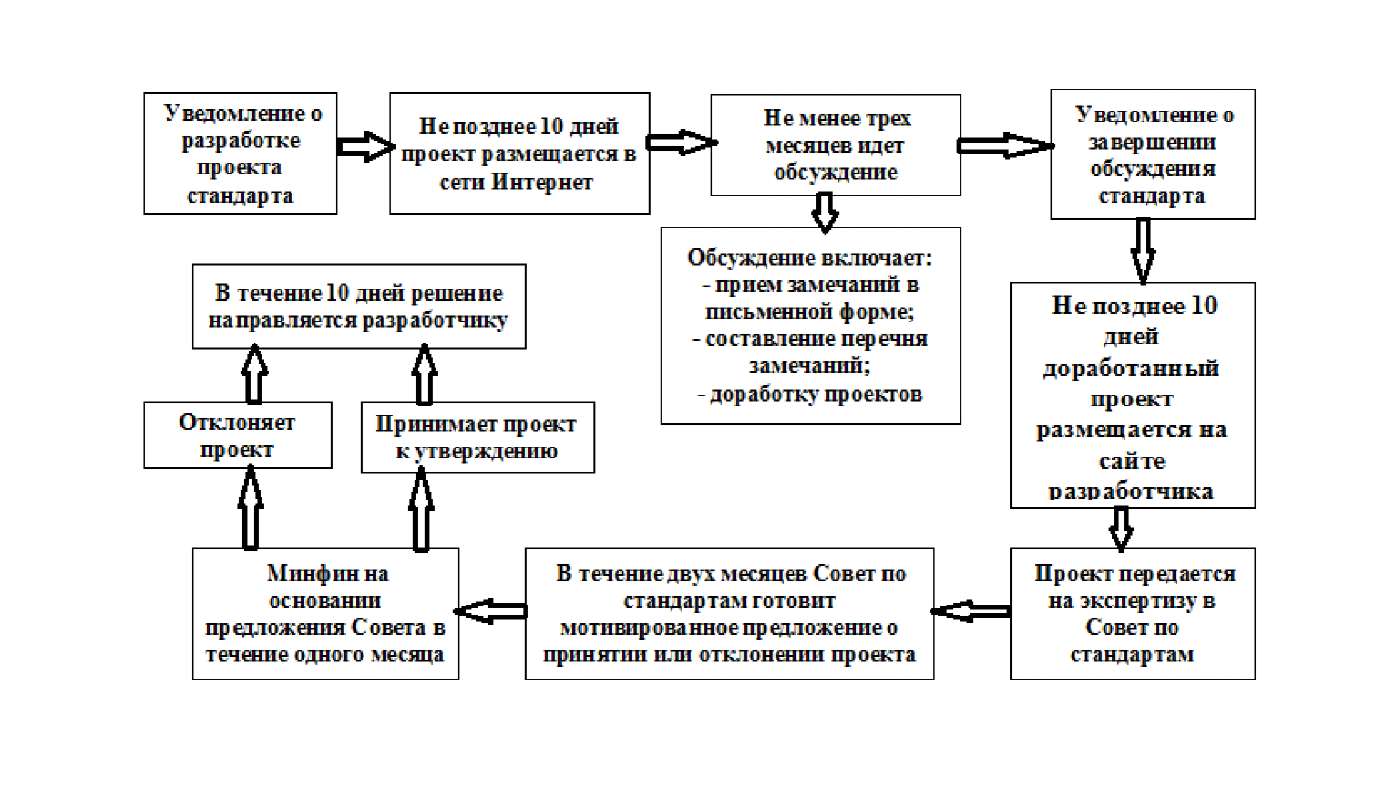

В статье 20 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ[18] указано, что основой разработки федеральных и отраслевых стандартов учета являются международные стандарты. А в ст. 21 этого же закона перечислены вопросы, которые регулируются федеральными стандартами учета.

Министерство Финансов в соответствии с законом утверждает:

- программу разработки федеральных стандартов. Эта программа составляется на основе предложений, как органов государственного регулирования бухгалтерского учета, так и субъектов негосударственного регулирования. Программа должна уточняться каждый год[19];

- требования к оформлению проектов этих стандартов;

- окончательную редакцию федерального стандарта, после того, как проект стандарта пройдет экспертизу.

Экспертизу проектов стандартов должен проводить созданный специально для этих целей Совет по стандартам бухгалтерского учета.

На рисунке 2.3 показаны основные этапы разработки федерального стандарта.

Любой субъект негосударственного регулирования бухгалтерского учета может стать разработчиком проекта федерального стандарта. Такими субъектами негосударственного регулирования могут быть саморегулируемые организации предпринимателей, аудиторов, других некоммерческих организаций.

На первый взгляд процесс разработки федеральных стандартов бухгалтерского учета выглядит обоснованным и эффективным, потенциально он позволяет выявить точки зрения профессионального сообщества, хотя решающая роль - утверждать или не утверждать стандарт, отведена органу государственного регулирования.

Проблема заключается в том, что эта модель разработки и утверждения федеральных стандартов не работает

Рис. 2.3 - Основные этапы разработки федерального стандарта

И через четыре года после принятия закона о бухгалтерском учете у нас нет ни одного действующего федерального стандарта.

На официальном сайте Минфина РФ в 2011 г. размещен один проект федерального стандарта и в 2012 г. еще три проекта[20]. Информация об обсуждении этих проектов на сайте отсутствует. Если руководствоваться нормами закона «О бухгалтерском учете» № 402-ФЗ, эти проекты уже давно должны быть приняты или отклонены. Также отсутствует информация о деятельности Совета по стандартам бухгалтерского учета, хотя в соответствии с законом, такой отчет должен публиковаться ежегодно.

Причин такой пробуксовки процесса разработки и принятия федеральных стандартов может быть несколько.

Первая очевидная причина - у нас отсутствует признанный авторитетный лидер среди субъектов негосударственного регулирования бухгалтерского учета, нет образования, которое бы в Российской Федерации играло такую же роль, как Комитет по МСФО в отношении международных стандартов отчетности. Так как в законе сделана отсылка к неопределенной совокупности таких субъектов, на практике реализуется пословица о семи няньках.

И. Н. Ложников в комментариях к закону «О бухгалтерском учете» высказал мысль, что «...на сегодняшний день наиболее компетентным и подготовленным к законотворческой работе является НП «ИПБ России», включая его территориальные институты»[21]. Однако на сайте ИПБ нет информации о разработке каких-либо проектов федеральных стандартов.

И. Н. Ложников указывает на возможную причину пассивности потенциального разработчика. Дело в том, что в законе 402-ФЗ не предусмотрено финансирование работ по разработке проектов федеральных стандартов, а такие работы требуют значительных затрат труда высококвалифицированных специалистов и адекватного вознаграждения.

В октябре 2015 г. на сайте «Национального негосударственного регулятора бухгалтерского учета «Бухгалтерский методологический центр» появилось сообщение[22] о начале процедуры обсуждения первых двух проектов федеральных стандартов бухгалтерского учета.

Однако по состоянию на конец ноября 2015 г. на сайте не появилось ни одного комментария или замечания по поводу этих проектов.

Отсутствие заинтересованности в обсуждении предложенных проектов можно объяснить тем, что нет твердой уверенности в том, что Минфин по- прежнему будет нацелен на разработку федеральных стандартов бухгалтерского учета.

В 2014 г. Федеральным законом от 01.12.2014 № 403-ФЗ[23] были внесены изменения в закон «Об аудиторской деятельности», в соответствии с которыми, начиная с 2016 г., аудиторская деятельность на территории Российской Федерации будет осуществляться на основе Международных стандартов аудита.

Можно ожидать, что подобным образом МСФО будут приняты в качестве основы составления как консолидированной, так и индивидуальной отчетности всех крупных компаний.

ГЛАВА 2 МЕЖДУНАРОДНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА, ОСОБЕННОСТИ ИХ ПРИМЕНЕНИЯ В РОССИЙСКОЙ ПРАКТИКЕ, ВОЗМОЖНЫЕ ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

2.1 Внедрение международных стандартов в российскую практику бухгалтерского учета

С развитием экономических отношений, международной интеграции, все больше возрастает значение бухгалтерской отчетности как основного информационного источника, характеризующего как текущее положение, так и перспективы развития организации. В связи с этим особую роль приобретают такие ее качества как сопоставимость и понятность для различных групп внешних пользователей, что требует единообразия применяемых принципов и способов учета.

В течение последних лет в Российской Федерации реализуется комплекс мероприятий по реформированию бухгалтерского учета в соответствии с потребностями развития рыночной экономики и с учетом современных подходов, сложившихся в мировой практике. Основой такого реформирования выступают международные стандарты и принципы составления финансовой отчетности.

Необходимость осуществления комплекса мер по совершенствованию действующей системы бухгалтерского учета вызвана развитием в нашей стране рыночных отношений, изменением экономической среды деятельности хозяйствующих субъектов, в том числе, расширением взаимоотношений с субъектами мирового рынка, появлением новых объектов приложения предпринимательской деятельности и изменениями правовой базы деятельности хозяйствующих субъектов.

С переходом России к МСФО необходимо добиться, во-первых, повышения прозрачности, во-вторых, улучшения сопоставимости показателей и, как следствие, увеличение возможностей для анализа их деятельности и в-третьих, облегчения доступа к международным рынкам капитала.

Применение международных стандартов при составлении отчетности повышает «прозрачность» и надежность финансовой информации, что обеспечивает снижение инвестиционных рисков и способствует повышении инвестиционной привлекательности организации. Однако, внедрение международных стандартов в российскую практику учета сопровождается наличием ряда проблем, важнейшей и наиболее острой среди которых является неподготовленность российских бухгалтеров-практиков к ведению учета по МСФО, отсутствие наработанного опыта их применения, недостаточная развитость уровня профессионального суждения, необходимого для правильного и адекватного применения принципов международных стандартов.

Следует отметить, что работа с международными стандартами существенного отличается от практики применения современных российских стандартов, где достаточно четко прописаны процедуры отражения тех или иных объектов учета. МСФО содержат лишь ключевые принципы отражения фактов хозяйственной деятельности, в связи с чем правильное их отражение в учете невозможно без глубокого понимания сути установленных принципов, тщательного анализа экономической сущности и финансовых последствий хозяйственных ситуаций и операций. Все это значительно повышает требования к уровню профессиональной подготовки современных бухгалтеров, увеличивая потребность в высокопрофессиональных специалистах, способных принимать ответственные профессиональные решения при составлении отчетности, удовлетворяя информационные потребности широкого круга пользователей.

Таким образом, МСФО представляют собой инструмент формирования надежной, достоверной и прозрачной финансовой информации о деятельности хозяйствующих субъектов, которая необходима широкому кругу пользователей для принятия экономически обоснованных решений. В то же время эффективность использования применения данного инструмента во многом зависит от уровня профессиональной подготовленности и компетентности специалистов, занимающихся подготовкой финансовой отчетности.

2.2 Проблемы совмещения стандартов бухгалтерского учета в России с международными стандартами

Финансовая отчетность в настоящее время является важным элементом информационной системы экономического субъекта, так как она представляет собой коммуникационное средство с внешней средой в рыночных отношениях. Отчетность дает возможность оценить финансовые результаты деятельности и потенциал экономического субъекта на рынке, а также провести анализ деловой активности. Это необходимо для привлечения внешних пользователей и инвесторов, что, в свою очередь, позволяет организации получить требуемые денежные средства и заемный капитал. Благодаря финансовой отчетности внешние пользователи, проведя различные аналитические исследования полученной информации, могут сделать выводы об эффективности использования ресурсной базы рассматриваемого субъекта. Это позволяет провести дальнейшее планирование и прогнозирование деятельности субъекта.

Для пользователей финансовая отчетность играет ключевую роль в достижении главной цели - получение прибыли через возврат денег в качестве прироста капитала путем продажи акций по более высоким ценам. Важно отметить, что интерес представляет информация не только о текущем состоянии организации, но и о возможных рисках, связанных с её деятельностью[24].

Подготовка консолидированной финансовой отчетности - трудоемкий процесс, требующий оперативного реагирования на изменения макроэкономики. В настоящее время, для облегчения этого процесса существует множество программных продуктов, в которых учетные процессы автоматизированы с учетом законов, регламентирующих бухгалтерский учет и налогообложение в России. К наиболее популярным из них относятся: 1С: Бухгалтерия, Парус-бухгалтерия, Инфо-бухгалтер, программа «Бест».

Бухгалтерский учет в России организован на базе национальной системы стандартов, которая использует многоступенчатую структуру отчетов, обеспечивающих расчет промежуточных показателей. Промежуточные итоги позволяют расширить границы информирования пользователей об оценочных показателях деятельности организации[25]. Однако всё чаще в российской практике применяются международные стандарты финансовой отчетности (МСФО). В основном, это связано с тем, что отчеты о финансовых результатах в России имеют безальтернативный характер в классификации расходов, отсутствует право изменить формы и содержание, правила составления (согласно ПБУ 4/99). Во многом это отражает неразвитость рыночных механизмов и слабость системы оценки выполнения экономическим субъектом налоговых обязательств.

В настоящее время все изменения, происходящие в российском учете, направлены на повышение качества и усиление информационных возможностей бухгалтерской отчетности, а также на сближение с МСФО, отличительными особенностями которых являются более гибкая (из-за отсутствия жесткого закрепления отчетной даты) и информативная структура отчетности, по сравнению с национальными стандартами[26].

Стоит отметить, что для обеспечения надежности и полноты информации, содержащейся в финансовой отчетности необходимо достичь единства принципов формирования показателей финансового отчета в российской и международной практике. Это возможно при дальнейшем объединении отечественной модели учета с МСФО.

Однако существует ряд проблем, препятствующих сближению российской системы учета и МСФО. Во-первых, в российской практике правильность формы приоритетнее содержания, что приводит к противоречиям основных принципов МСФО и невозможности их применения. Решением проблемы может стать разработка рекомендаций по применению положений ПБУ, которые требуют профессиональных суждений.

Отдельно следует отметить проблему отсутствия в России практики профессиональных суждений на основе требований руководства, т.к. в МСФО действия - важный показатель оценочной классификации финансовых инструментов. Решить проблему поможет обширная бухгалтерская практика.

Проблема может возникнуть в различиях терминологии рассматриваемых стандартов. Например, в отчетности в России нет понятия «финансовые инструменты». Решить проблему поможет детальная проработка терминологии национального стандарта.

Особое внимание стоит уделить возможным эквивалентам справедливой стоимости в сравнении с МСФО, в противном случае стоимость в российской отчетности будет рассчитана неверно. В рекомендациях по применению ПБУ также важно подробно описать принципы использования реальных оценок и номинальных величин соответствующих показателей.

Подводя итоги, можно сказать, что процесс сближения отечественных стандартов бухгалтерской отчетности и международных стандартов продолжается. На данный момент система финансовой отчетности России не соответствует требованиям экономики развивающейся страны, поэтому требуется реформация системы. МСФО являются наиболее разработанными и используемыми стандартами в мире. Однако сближению рассмотренных стандартов мешают 2 основные проблемы.

Во-первых - жесткое закрепление требований к оформлению отчетных документов, что мешает внедрению МСФО из-за противоречий принципов. Международные стандарты в большей степени ориентируются на профессиональные суждения, ответственных за отчетность, лиц, которые имеют определенную свободу в действиях при составлении отчетов.

Во-вторых - бухгалтерский учет в России не имеет понятия временной стоимости денег, что приводит к необъективности в отражении стоимости активов и пассивов в отчетности. Большинство частных проблем, связанных с использованием МСФО в России решаются путем разработки новых инструкций и введением необходимых поправок в ПБУ. Концептуальные различия возможно устранить путем изменения подхода к организации бухгалтерского учета в России.

2.3 Совершенствование бухгалтерского учета согласно международным стандартам финансовой отчетности

В настоящее время большое внимание уделяется унификации национального бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Это вызвано особым вниманием иностранных инвесторов, готовых вкладывать свои средства в деятельность российских организаций.

Одна из главных причин реформирования бухгалтерского учета заключается в необходимости применения унифицированных форм отчетности, которые могли бы стать общепризнанными, понятными для широкого круга пользователей.

В данном контексте речь идет об отчетности общего назначения, то есть публичной. Она нужна прежде всего внешним пользователям, не имеющим возможности ознакомиться со специально подготовленной информацией (например, со сведениями, которые учреждения подают вышестоящей организации по ее указаниям, или с информацией, представленной в бюджетной отчетности). К пользователям финансовой отчетности общего назначения можно отнести налогоплательщиков, представителей законодательной власти, кредиторов, поставщиков, представителей средств массовой информации и наемных работников.

Необходимость обеспечить возможность прочтения отчетности широкому кругу пользователей объясняется прежде всего публичным характером государственных доходов и расходов.

Российская Федерация, субъекты Российской Федерации и муниципальные образования осуществляют свои публичные функции, оказывают государственные и муниципальные услуги и в этой связи выступают как участники экономической деятельности, являются кредиторами и заемщиками средств на внутреннем и внешних рынках.

Таким образом, весьма целесообразной представляется гармонизация отчетности субъектов сектора государственного управления и хозяйствующих субъектов других секторов экономики страны, сближение международных и национальных стандартов для достижения единообразия и сопоставимости финансовой отчетности во всем мире.

Применение МСФО к национальному учету и отчетности приводит к повышению уровня прозрачности и эффективности финансовой отчетности бюджетных организаций, что позволяет раскрыть информацию о финансовом и имущественном состоянии для всех заинтересованных пользователей, в том числе для иностранных инвесторов.

Международные стандарты финансовой отчетности (МСФО) на данный момент имеют статус официальных документов в Российской Федерации для коммерческих организаций. В отношении составления отчетности согласно МСФО бюджетными организациями во всем мире применяется другой перечень международных стандартов финансовой отчетности, а именно МСФО для общественного сектора (далее - МСФО ОС). Эти стандарты разрабатываются и вводятся в действие Советом по МСФО для общественного сектора, который является постоянным комитетом Международной федерации бухгалтеров[27].

Цель Совета по МСФО ОС заключается в том, чтобы служить интересам общества. Тем самым, разрабатывая и утверждая высококачественные стандарты учета в государственном секторе Совет способствует облегчению принятия государственных управленческих решений и их реализации в секторе государственного управления. Разработка и применение единых стандартов финансовой отчетности будут способствовать существенному повышению качества и согласованности учетной практики во всем мире, а также повышению прозрачности деятельности и укреплению подотчетности государственного сектора.

Международные стандарты финансовой отчетности для общественного сектора (МСФО ОС) в настоящее время не являются официально признанными документами на территории Российской Федерации. Однако на сайте Министерства финансов РФ они опубликованы на русском языке. Кроме того, в марте 2012 г. было начато общественное обсуждение Федеральных стандартов учета и отчетности для государственного сектора, которые разрабатываются на основании Международных стандартов финансовой отчетности для общественного сектора (МСФО ОС)[28].

Бухгалтерский учет и финансовая отчетность общественного сектора развивались обособленно от учета в коммерческих организациях, такая ситуация характерна практически для всех стран. Однако в настоящее время большое внимание уделяется сближению учета в бюджетных учреждениях с принципами учета в коммерческом секторе. Это связано как с большим прогрессом в учетных принципах и методах, выработанных к настоящему времени в сфере учета частных предприятий, так и соображениями представления полной и понятной финансовой информации пользователям отчетности. Коммерческий сектор, особенно публичные компании, традиционно ориентированы на частного инвестора, который при принятии решения об инвестировании активов в ту или иную компанию руководствуется прежде всего экономическими выгодами. Собственно этим, в большей мере, и продиктована необходимость раскрытия значительного количества финансовой и нефинансовой информации в финансовых отчетах компании, относящейся к коммерческому сектору[29]. Кроме того, дополнительные и достаточно жесткие требования по раскрытию информации к эмитентам публично размещаемых ценных бумаг предъявляют организованные рынки торговли этими финансовыми инструментами, т.е. биржи.

Цель представления и раскрытия большого количества информации в финансовой отчетности коммерческими организациями состоит в представлении пользователям этой информации уместной, достоверной, надежной, объективной, полной, понятной и сравнимой информации о финансовом положении отчитывающейся организации, финансовых результатах ее деятельности и движении денежных средств, основываясь на которой, они бы могли принимать взвешенные управленческие решения.

Россия осуществляет последовательный переход на МСФО ОС, так как национальное законодательство общественного сектора имеет тенденцию изменений и нововведений. Следовательно и МСФО ОС не должны иметь неизменный характер, а так же адаптировать согласно различным методам учета и отчетности, чтобы избежать расхождений при составлении финансовой отчетности для принятия управленческих решений и заинтересованных пользователей[30].

Применение стандартов для бюджетных организаций в России необходимо для подробного раскрытия информации об особенностях сферы бюджетной деятельности, для контроля за использованием и целенаправленностью бюджетных средств, а так же для прямого взаимодействия всех органов государственной и исполнительной власти в экономике общественного сектора. Но прямой адаптации на МСФО ОС моментально не суждено будет осуществить, так как российский учет имеет ряд особенностей как в коммерческом секторе, та к и в бюджетных учреждениях, поэтому учитывая все это необходимо разъяснение и уточнение нормативно-законодательной базы в соответствии с МСФО для общественного сектора экономики.

ЗАКЛЮЧЕНИЕ

В результате решения задач поставленных во введении, были получены следующие выводы:

1. Рассмотренная система нормативно-правового регулирования бухгалтерского учета, а также изложенные взаимосвязь и соподчиненность нормативных правовых актов направлены на совершенствование правоприменительной практики экономических субъектов и, соответственно, снижение рисков возникновения хозяйственных споров между субъектами экономической деятельности, а также с контролирующими органами.

2. В 2014 г. Федеральным законом от 01.12.2014 № 403-ФЗ3. были внесены изменения в закон «Об аудиторской деятельности», в соответствии с которыми, начиная с 2016 г., аудиторская деятельность на территории Российской Федерации будет осуществляться на основе Международных стандартов аудита.

Можно ожидать, что подобным образом МСФО будут приняты в качестве основы составления как консолидированной, так и индивидуальной отчетности всех крупных компаний.

3. МСФО представляют собой инструмент формирования надежной, достоверной и прозрачной финансовой информации о деятельности хозяйствующих субъектов, которая необходима широкому кругу пользователей для принятия экономически обоснованных решений. В то же время эффективность использования применения данного инструмента во многом зависит от уровня профессиональной подготовленности и компетентности специалистов, занимающихся подготовкой финансовой отчетности.

4. можно сказать, что процесс сближения отечественных стандартов бухгалтерской отчетности и международных стандартов продолжается. На данный момент система финансовой отчетности России не соответствует требованиям экономики развивающейся страны, поэтому требуется реформация системы. МСФО являются наиболее разработанными и используемыми стандартами в мире. Однако сближению рассмотренных стандартов мешают 2 основные проблемы.

Во-первых - жесткое закрепление требований к оформлению отчетных документов, что мешает внедрению МСФО из-за противоречий принципов. Международные стандарты в большей степени ориентируются на профессиональные суждения, ответственных за отчетность, лиц, которые имеют определенную свободу в действиях при составлении отчетов.

Во-вторых - бухгалтерский учет в России не имеет понятия временной стоимости денег, что приводит к необъективности в отражении стоимости активов и пассивов в отчетности. Большинство частных проблем, связанных с использованием МСФО в России решаются путем разработки новых инструкций и введением необходимых поправок в ПБУ. Концептуальные различия возможно устранить путем изменения подхода к организации бухгалтерского учета в России.

5. Применение стандартов для бюджетных организаций в России необходимо для подробного раскрытия информации об особенностях сферы бюджетной деятельности, для контроля за использованием и целенаправленностью бюджетных средств, а так же для прямого взаимодействия всех органов государственной и исполнительной власти в экономике общественного сектора. Но прямой адаптации на МСФО ОС моментально не суждено будет осуществить, так как российский учет имеет ряд особенностей как в коммерческом секторе, та к и в бюджетных учреждениях, поэтому учитывая все это необходимо разъяснение и уточнение нормативно-законодательной базы в соответствии с МСФО для общественного сектора экономики.

СПИСОК ЛИТЕРАТУРЫ

- ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в ред. от 04.11.2014 г.) [Электронный ресурс] - режим доступа: http://Consultant.ru - (дата обращения 11.06.2017г.).

- О внесении изменений в отдельные законодательные акты Российской Федерации: федер. закон от 01.12.2014 № 403-ФЗ. URL: http://base.consul- tant.ru/cons/cgi/online.cgi?req=doc;base=LAW

- О консолидированной финансовой отчетности: федер. закон от 27.07.2010 № 208-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- Об утверждении правил подготовки и уточнения программы разработки федеральных Стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора: приказ Минфина от 11.03.2013 г. № 26н. Доступ из справ.- правовой системы «КонсультантПлюс».

- Приказ о введении в действие МСФО и разъяснений МСФО на территории РФ №160н: принят Мин. Фин. РФ 25 ноября 2011 г. Доступ из справ. - правовой системы «КонсультатнтПлюс».

- ISO/IEC GUID2:2004 «Стандартизация и смежные виды деятельности. Общий словарь». URL: http://www.iso. org/iso/iso_iec_guide_2_2004.pdf

- Standard-setting process. How we develop IFRS / URL: http://www.ifrs.org/How-we-develop-standards

- ГОСТ Р 52969-2008. Масло сливочное. Технические условия. URL: http://standartgost.ru

- Качкова О.Е. Сближение бухгалтерского учета в секторе государственного управления и МСФО общественного сектора [Текст]/О.Е. Качкова//Бухгалтерский учет и налогообложение в бюджетных организациях. - 2014. - № 3. - С. 25-35.

- Концепция бухгалтерского учета в рыночной экономике России [Электронный ресурс] : одобр. Методолог. советом по бухгалт. учету при Минфине РФ, Президент. советом ИПБ РФ от 29.12.1997 г. — URL: http: //www.consultant.ru/document/cons_doc_LAW_17312.

- Ложников, И. Н. Комментарий к Закону «О бухгалтерском учете» / URL: http://www.ipbmr.ru- /?page=vestnik_2012_4_lozhnikov

- Международный стандарт финансовой отчетности общественного сектора (IPSAS) 1 «Представление финансовой отчетности» [Электронный ресурс] Режим доступа: www.minfin.ru. Дата обращения: 11.06.2017г.

- Мощенкова Н.П. Международные стандарты учета: уч. пос. М.: Проспект, 2014. - 272 с.

- Началось публичное обсуждение первых двух проектов федеральных стандартов бухгалтерского учета «Запасы» и «Основные средства». URL: http://- bmcenter.ru/News/obsugde

- Норма права [Электронный ресурс] - режим доступа: http://ru.wikipedia.org - (дата обращения 11.06.2017г г.).

- Нормативное регулирование бухгалтерского учета [Электронный ресурс] - режим доступа: http://www.garant.ru - (дата обращения 11.06.2017г.).

- Нормативное регулирование бухгалтерского учета в Российской Федерации [Электронный ресурс] - режим доступа: http://studopedia.net - (дата обращения 11.06.2017г.)

- Основные нормативные акты и документы регулирующие бухгалтерский учет в Российской Федерации [Электронный ресурс] - режим доступа: http:// Consultant.ru - (дата обращения 11.06.2017.).

- Останин В.А. Международные стандарты финансовой отчетности: задачи и проблемы перехода / В.А. Останин, О.С. Темченко // Таможенная политика России на Дальнем Востоке. — 2015. — № 1-2. — С. 26.

- Ответственность за нарушения законодательства о бухгалтерском учете ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в ред. от 04.11.2014 г.) [Электронный ресурс] - режим доступа: http://Consultant.ru - (дата обращения 11.06.2017г.).

- Официальный сайт Министерства финансов РФ. URL: http://www.minfin.ru/ru/perfomance/accoun- ting/accounting/projects/

- Пономарева Н.В., Акимова Н.В. Бухгалтерский учет и отчетность бюджетных учреждений в России: проблемы и приоритеты развития в рамках МСФО общественного сектора [Текст] / Н.В. Пономарева, Н.В. Акимова // Экономика и предпринимательство. - 2015. - № 1. - С. 424-428.

- Темченко О.С. Проблемы и перспективы разработки федеральных стандартов бухгалтерского учета в России / О.С. Темченко, А.В. Митрофанов // Перспективы развития теории и практики бухгалтерского учета в инновационной экономике: сб. науч. тр. по материалам междунар. науч.-практ. конф. / под ред. А.А. Шапошникова ; Новосиб. гос. ун-т экономики и управления. — Новосибирск : НГУЭУ, 2013.

- Ткаченко Л.И. Совершенствование бухгалтерского учета и отчетности в бюджетной сфере в соответствии с Международными стандартами финансовой отчетности для общественного сектора (МСФО ОС) [Текст] / Л.И. Качкова // Проблемы учета и финансов. - 2013. - № 4(12). - С. 66-69.

- Фролова Т.А. Бухгалтерский учет. - Таганрог: ТТИ ЮФУ, 2011. - С. 12-13.

- Шишкова ТВ., Козельцева Е.А. Международные стандарты финансовой отчетности. М.: Рид Групп, 2016. - 320 с.

-

О бухгалтерском учете [Электронный ресурс]: федер. закон РФ от 06.12.2011 г. № 402-ФЗ. — URL: http://www.consultant.ru/ document/cons_doc_LAW_170573. ↑

-

Концепция бухгалтерского учета в рыночной экономике России [Электронный ресурс] : одобр. Методолог. советом по бухгалт. учету при Минфине РФ, Президент. советом ИПБ РФ от 29.12.1997 г. — URL: http: //www.consultant.ru/document/cons_doc_LAW_17312. ↑

-

Концепция бухгалтерского учета в рыночной экономике России [Электронный ресурс] : одобр. Методолог. советом по бухгалт. учету при Минфине РФ, Президент. советом ИПБ РФ от 29.12.1997 г. — URL: http: //www.consultant.ru/document/cons_doc_LAW_17312. ↑

-

О бухгалтерском учете [Электронный ресурс] : федер. закон РФ от 06.12.2011 г. № 402-ФЗ. — URL: http://www.consultant.ru/ document/cons_doc_LAW_170573. ↑

-

Темченко О.С. Проблемы и перспективы разработки федеральных стандартов бухгалтерского учета в России / О.С. Темченко, А.В. Митрофанов // Перспективы развития теории и практики бухгалтерского учета в инновационной экономике : сб. науч. тр. по материалам междунар. науч.-практ. конф. / под ред. А.А. Шапошникова ; Новосиб. гос. ун-т экономики и управления. — Новосибирск : НГУЭУ, 2013. ↑

-

Останин В.А. Международные стандарты финансовой отчетности: задачи и проблемы перехода / В.А. Останин, О.С. Темченко // Таможенная политика России на Дальнем Востоке. — 2015. — № 1-2. — С. 26. ↑

-

ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в ред. от 04.11.2014 г.) [Электронный ресурс] - режим доступа: http://Consultant.ru - (дата обращения 11.06.2017 г.). ↑

-

Основные нормативные акты и документы регулирующие бухгалтерский учет в Российской Федерации [Электронный ресурс] - режим доступа: http:// Consultant.ru - (дата обращения 11.06.2017г.). ↑

-

Фролова Т.А. Бухгалтерский учет. - Таганрог: ТТИ ЮФУ, 2011. - С. 12-13. ↑

-

Нормативное регулирование бухгалтерского учета в Российской Федерации [Электронный ресурс] - режим доступа: http://studopedia.net - (дата обращения11.06.2017г.) ↑

-

Нормативное регулирование бухгалтерского учета [Электронный ресурс] - режим доступа: http://www.garant.ru - (дата обращения 11.06.2017 г.). ↑

-

Норма права [Электронный ресурс] - режим доступа: http://ru.wikipedia.org - (дата обращения 11.06.2017г.). ↑

-

Ответственность за нарушения законодательства о бухгалтерском учете ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в ред. от 04.11.2014 г.) [Электронный ресурс] - режим доступа: http://Consultant.ru - (дата обращения 11.06.2017г.). ↑

-

ISO/IEC GUID2:2004 «Стандартизация и смежные виды деятельности. Общий словарь». URL: http://www.iso. org/iso/iso_iec_guide_2_2004.pdf ↑

-

ГОСТ Р 52969-2008. Масло сливочное. Технические условия. URL: http://standartgost.ru ↑

-

О консолидированной финансовой отчетности: федер. закон от 27.07.2010 № 208-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Standard-setting process. How we develop IFRS / URL: http://www.ifrs.org/How-we-develop-standards ↑

-

О бухгалтерском учете: федер. закон от 06.12.2011 г. № 402-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Об утверждении правил подготовки и уточнения программы разработки федеральных Стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора: приказ Минфина от 11.03.2013 г. № 26н. Доступ из справ.- правовой системы «КонсультантПлюс». ↑

-

Официальный сайт Министерства финансов РФ. URL: http://www.minfin.ru/ru/perfomance/accoun- ting/accounting/projects/ ↑

-

Ложников, И. Н. Комментарий к Закону «О бухгалтерском учете» / URL: http://www.ipbmr.ru- /?page=vestnik_2012_4_lozhnikov ↑

-

Началось публичное обсуждение первых двух проектов федеральных стандартов бухгалтерского учета «Запасы» и «Основные средства». URL: http://- bmcenter.ru/News/obsugde ↑

-

О внесении изменений в отдельные законодательные акты Российской Федерации: федер. закон от 01.12.2014 № 403-ФЗ. URL: http://base.consul- tant.ru/cons/cgi/online.cgi?req=doc;base=LAW ↑

-

Шишкова ТВ., Козельцева Е.А. Международные стандарты финансовой отчетности. М.: Рид Групп, 2016. - 320 с. ↑

-

Мощенкова Н.П. Международные стандарты учета: уч. пос. М.: Проспект, 2014. - 272 с. ↑

-

Приказ о введении в действие МСФО и разъяснений МСФО на территории РФ №160н: принят Мин. Фин. РФ 25 ноября 2011 г. Доступ из справ. - правовой системы «КонсультатнтПлюс». ↑

-

Ткаченко Л.И. Совершенствование бухгалтерского учета и отчетности в бюджетной сфере в соответствии с Международными стандартами финансовой отчетности для общественного сектора (МСФО ОС) [Текст] / Л.И. Качкова // Проблемы учета и финансов. - 2013. - № 4(12). - С. 66-69. ↑

-

Международный стандарт финансовой отчетности общественного сектора (IPSAS) 1 «Представление финансовой отчетности» [Электронный ресурс] Режим доступа: www.minfin.ru. Дата обращения: 11.06.2017 ↑

-

Качкова О.Е. Сближение бухгалтерского учета в секторе государственного управления и МСФО общественного сектора [Текст]/О.Е. Качкова//Бухгалтерский учет и налогообложение в бюджетных организациях. - 2014. - № 3. - С. 25-35. ↑

-

Пономарева Н.В., Акимова Н.В. Бухгалтерский учет и отчетность бюджетных учреждений в России: проблемы и приоритеты развития в рамках МСФО общественного сектора [Текст] / Н.В. Пономарева, Н.В. Акимова // Экономика и предпринимательство. - 2015. - № 1. - С. 424-428. ↑

- Социально страхование и его функции(Понятие, виды, особенности социального страхования)

- Особенности продвижения туристических продуктов на примере инсайд-туров

- ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОПТИМИЗАЦИИ ЧИСЛЕННОСТИ ПЕРСОНАЛА

- Сущность рыночной власти

- Особенности работы бармена

- Теоретический материал по проблематике

- Развитие качественных и количественных методов в психологии и педагогике

- Виды и управление заемными финансовыми ресурсами организации

- Виды графических планшетов

- Роль мотивации в поведении организации (Теоретические вопросы мотивации в поведении организации)

- «Основы методологии маркетинга в Интернет»

- Психология командной работы