Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандартны бухгалтерского учета

Содержание:

Введение

Актуальность темы. Изменение мировой экономической ситуации влечет трансформацию национальных систем бухгалтерского учета.

В современном мире информация стала ресурсом, и именно система бухгалтерского учета позволяет не только сформировать данный ресурс в отношении финансово-хозяйственной, производственной и всех остальных сторон деятельности организации, но и максимально полно реализовать его в интересах достижения основных целей самой организации

Цель работы состоит в проведении исследовании нормативных основ и прикладных инструментов функционирования системы бухгалтерского учета в России.

Объектом работы являются вопросы организации и ведения бухгалтерского учета в России.

Предметом работы является система нормативно – правовых актов, регулирующих ведение бухгалтерского учета в организациях.

Для достижения указанной цели в работе были поставлены и решены следующие задачи:

- Исследован мировой опыт построения систем бухгалтерского учета.

- Изучено современное состояние системы бухгалтерского учета в России.

- Дана детальная характеристика организации системы бухгалтерского учета.

- Исследованы нормативные основы бухгалтерского учета в России.

- Рассмотрены международные стандарты бухгалтерского учета и финансовой отчётности.

Методологическая основа исследования - нормативно-правовые акты в сфере бухгалтерского учета, труды ведущих отечественных и зарубежных ученых-экономистов, ведущих исследования в сфере бухгалтерского учета, материалы периодической печати.

Методическая основа исследования заключается в применении общенаучных методов познания, методов сравнительного исследования, монографического метода, специальных методов бухгалтерского учета.

По своей структуре настоящая работа состоит из введения, двух глав, заключения и библиографического списка.

Глава 1. Теоретические аспекты системы бухгалтерского учета. Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях

1.1. Системы бухгалтерского учета: понятие и роль

Бухгалтерский учет служит основой информационного обеспечения, поэтому неслучайно во всем мире он выступает не просто как один из видов человеческой деятельности, но и как важнейшая функция управления, как средство для решения задач экономического и социального развития, как наука.

Как отмечает В.А. Земляных, все страны мира в целях обобщения и систематизации информации о результатах хозяйствования отдельных экономических субъектов и государства в целом ведут бухгалтерский учет [34, с. 204].

Система бухгалтерского учет имеет не только прикладное, но и огромное научное значение. Учет - самостоятельная область знаний, имеющая свой предмет, метод, объекты и субъекты и даже свой герб, разработанный Батистом Дюмарже в 1944 году.

Единожды возникнув системы бухгалтерского учета прошли долгий путь эволюции, который имел свои особенности в различных странах мира.

Основные этапы исторического развития систем бухгалтерского учета исследованы С.Н. Поленовой и представлены в таблице 1 [47, с. 54].

Таким образом системы бухгалтерского учета являются достаточно изменчивыми, они волантильно реагируют на изменение потребностей экономики, общества и государства.

Учетные системы является наиболее обширными и всеобъемлеющими системами, именно они синтезируют и анализируют информацию о всех хозяйственных фактах и явлениях, являясь сплошными и беспристрастными, что не позволяют обеспечить другие системы в экономике.

В теории бухгалтерского учета авторы [51, с.29; 35, с. 15] выделяют три основные системы (модели) бухгалтерского учета:

Таблица 1 - Этапы эволюции систем бухгалтерского учета в мире

|

Период |

Методологический подход к созданию моделей |

Примеры моделей |

|

XV-XVII вв. |

Шаблонный |

Описание порядка заполнения учетных книг |

|

XVIII-XIX вв. |

Процедурный |

Формы бухгалтерского учета: староитальянская, новоитальянская, немецкая, американская |

|

Конец XIX в. - начало XX в. |

Системный |

Системы учета: патримональный и камеральный учет, юридическая и экономическая трактовка баланса, динамический и статический баланс |

|

Период |

Методологический подход к созданию моделей |

Примеры моделей |

|

Середина ХХв. |

Ситуационный |

Виды учета: финансовый, управленческий, налоговый Отраслевое разделение: учет в коммерческих организациях, банковский учет, учет в бюджетных учреждениях Функциональное разделение: нормативный учет, «котловой», синтетический, аналитический учет |

|

Конец XX в. - начало XXI в. |

Интеграционно технологический |

Мультистандартный учет, сетевой учет, стратегический учет |

Британско-американская модель получила название по странам своего зарождения. Именно Соединенные Штаты Америки, Англия, и присоединившаяся к ним Г олландия способствовали вначале возникновению, а потом распространению этой системы по всему миру. Допущениями этом учетной системы является использование нетто-оценок в отчетных показателях и игнорирование инфляционных процессов.Континентальная модель появилась впервые в странах центральной части Европы. Значительный вклад в развитии методологии этой системы учета в дальнейшем внесли в Японии. Ее особенностью является высокая зависимость от государственного регулирования и деление особого внимания характеру источников формирования имущества, крупному банковскому капиталу.

Становление южноамериканской модели прошло в странах южноамериканского континента. В сравнении с британско-американской эта система направлена на учет инфляционных потерь, что обусловлено спецификой развивающейся экономики тех стран, в которых данная система зародилась.

Для понимания сущности системы бухгалтерского учета необходимо выделить характерные признаки составляющих ее элементов, которые позволяли бы установить его индивидуальность и определить роль и место среди иных близких понятий [15, с. 48]. Совокупность составляющих элементов бухгалтерского учета и образует его систему.

В современной экономической литературе существует несколько концептуальных подходов к составу элементов формирующих систему бухгалтерского учета . Большинство авторов, среди которых Н.П. Кондраков,

А.Д. Штейнман, Г.Ю. Касьянова полагают, что неотъемлемыми элементами системы бухгалтерского учета являются объекты бухгалтерского учета, субъекты бухгалтерского учета и его методы.

Сущность объекта и субъекта бухгалтерского учета практически всеми публикующимися авторами трактуется однозначно: субъект учета - это орган или лицо, осуществляющее учет и принимающее решение по его результатам; объект учета - это то, на что он направлен: материальные, трудовые и финансовые ресурсы, бухгалтерские документы и отчетность, хозяйственные операции, процессы и другое [12, с. 19].

Предметом бухгалтерского учета, по мнению В.Г. Гетьмана, являются «наличие и движение имущества, источники его формирования и их

использование, возникшие обязательства и полученные результаты деятельности экономического субъекта» [35, с. 7].

В соответствии с нормативной базой по бухгалтерскому учету, метод бухгалтерского учета - это совокупность способов и приемов, при помощи которых изучается предмет бухгалтерского учета [20,с. 59].

При описании методов учета, его понимание авторами различается. Так,

Н.П. Кондраков считает, что метод бухгалтерского учета - это совокупность общенаучных, собственных и специфических принципов, приемов, способов и средств, применяемых в процессе отражения хозяйственных операций и процессов [30, с. 54].

И.М. Дмитриева рассматривает метод учета - как отдельное учетное действие, например, таксировка [31, с. 65].

- Прием первичного наблюдения включает такие элементы как документирование и инвентаризация.

- Прием стоимостного измерения включает оценку и калькуляцию.

- Прием обобщения и группировки данных включает счета и двойную запись.

- Прием комплексного обобщения включает такие элементы как баланс и бухгалтерская отчетность.

Наиболее точной считаем точку зрения С.Н. Поленовой , полагающей, что «метод бухгалтерского учета - это совокупность способов и приемов для достижения его целей и задач» [47, с. 44].

На современном этапе развития системы бухгалтерского учета основным направлением его развития сложение достижений различных смежных научных дисциплин и отраслей наук, что позволяет расширить состав качественных характеристик современной системы бухгалтерского учета. На смену информативности и строгому соблюдению законодательных норм приходит, по мнению С.А, Тунина, открытость, адаптивность, комплексность, прогнозность, саморазвитие на рисунке 1 [51, с. 91].

Рисунок 1 - Качественные характеристики современной системы

бухгалтерского учета

Комплексность и саморазвитие являются базовыми характеристиками современной системы бухгалтерского учета. Их надстройками являются адаптивность, открытость и прогнозность учетных систем

Таким, образом, подводя итог, можно сказать, что система бухгалтерского учета и отчетности в каждой стране развивается по-своему, имеет свои особенности и специфику, но цели формирования всех систем бухгалтерского учета едины - формирование полной и достоверной информации субъектам учета о его объектах с помощью разнообразных учетных методов.

1.2. Система бухгалтерского учета в России

По мнению В.Г. Гетьмана, отличиями бухгалтерского учета от прочих видов хозяйственного учета являются:

- ограничение пределами организации предмета учета. В этом смысле бухгалтерский учет занимает срединное положение между учетом оперативным, регистрирующим отдельные факты производственной и хозяйственной жизни организации, и учетом статистическим, который простирается на деятельность отрасли, территории и или страны в целом.

- учетный процесс бухгалтерского учета построен сплошным образом без каких либо разрывов в отражении фактов хозяйственной жизни, в отличие от ситуационного оперативного учета и массового оперативного, которые нацелены, как правило, на изучение конкретных ситуаций и направлений, необходимость применения оценки объектов бухгалтерского учета в денежных единицах, что является совсем не важным для формировании информации об объектах статистического и оперативного учета [37, с. 22].

Каждый из этих видов учета рассматривает одни и те же хозяйственные процессы, но с разных позиций - по-разному. Это обеспечивается пересечением информационных потоков, интересующих конкретных пользователей на основе использования одних и тех же измерителей - натуральных, трудовых и денежных.

Система бухгалтерского учета охватывает все организации, предприятия и учреждения территориально расположенные в РФ.

Основные элементы системы бухгалтерского учета в России, по мнению

В.Г. Касьяновой представлены на рисунке 2 [36, с. 29].

Рисунок 2- Основные элементы системы бухгалтерского учета в России

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации), так и внешним (инвесторам, кредиторам и др.)

Обеспечение информацией, всех заинтересованных пользователей (в пределах их полномочий) для осуществления контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости.

Как пишет Н.П. Кондраков, система бухгалтерского учета в России на современном этапе включает три структурных элемента: финансовый, управленческий и налоговый учет [30, с. 36].

Данный вид бухгалтерского учета появился сравнительно недавно и вопрос по поводу целесообразности его выделения в системе бухгалтерского учета до сих пор остается дискуссионным.

При этом, как считает Т.Н. Рыбак, все элементы системы бухгалтерского учета не является обособленными и закрытыми. Они взаимосвязаны друг с другом и основой такой взаимосвязи выступает первичная документация - совокупность документов, в которой регистрируются все факты хозяйственной жизни организации [48, с. 8].

Информация, формируемая в каждом из видов учета предназначена для определенного круга пользователей, которых можно разделить на внешних и внутренних

Внутренние пользователи - это администрация организации, ее менеджеры, персонал. Они пользуются учетной информацией на всех стадиях принятия управленческих решений: планировании, контроле и оценке самой функции управления. Управленцев высшего звена больше всего интересуют сводные показатели деятельности организации, сумма приносимого ею дохода.

Для остальных внутренних пользователей основной интерес представляет информация, связанная с выполнением ими своих должностных обязанностей, например, движение товаров, график платежей и другое.

Внешних пользователи информации, формируемой системой бухгалтерского учета можно подразделить на несколько групп в зависимости от наличия или отсутствия интереса в результатах деятельности организации. Это пользователи с непосредственным материальным интересом, пользователи имеющие опосредованный материальный интерес и формальные пользователи, никаким образом, не заинтересованные в финансовых результатах деятельности организации.

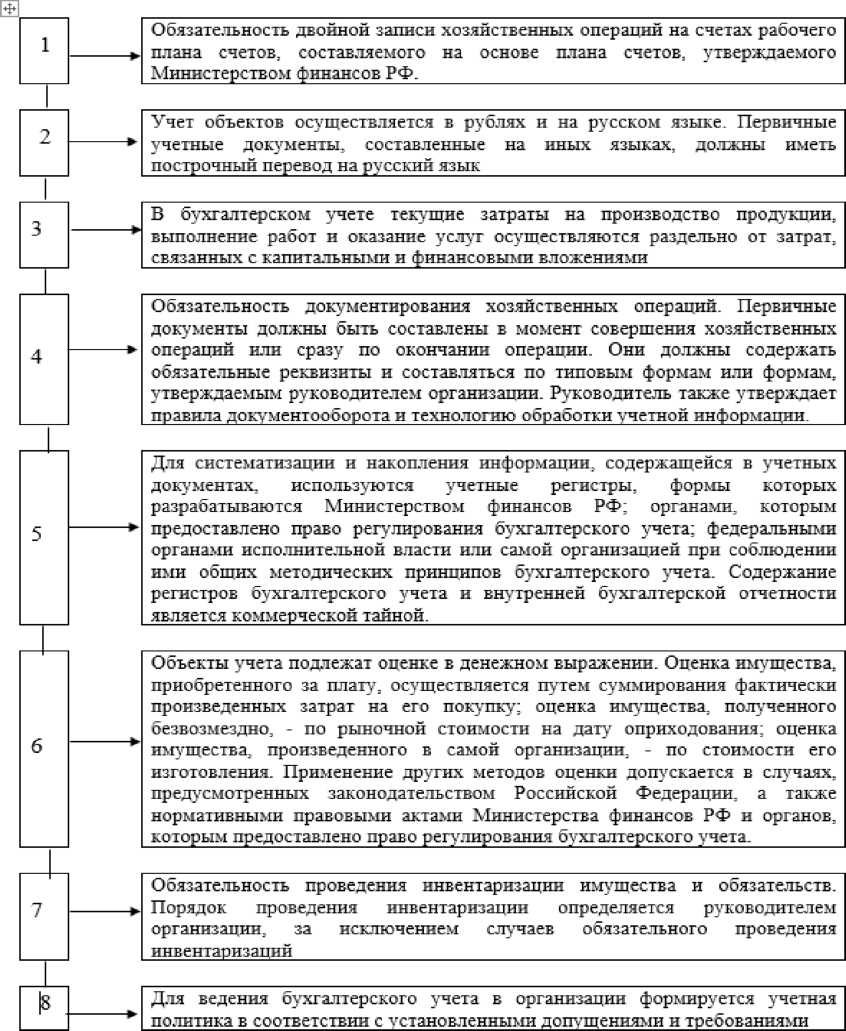

Рисунок 3 - Основные принципы функционирования системы

Вся информация, формируемая в системе бухгалтерского учета, за исключением форм отчетности (бухгалтерской, статистической или налоговой) по своей сути и правилам формирования является внутренней, даже если ею воспользовались пользователи внешние. В любом случае, все лица получившие доступ к информации этой системы обязаны соблюдать требование не разглашения ее. Бухгалтерская информация, за исключением публичных форм отчетности представляет собой коммерческую тайну и защищается законодательно.

Все другие пользователи информации, формируемой системой бухгалтерского учета пользуются ее систематизированной формой - бухгалтерской отчетностью.

Информацию, формируемую в системе бухгалтерского учета не всегда можно характеризовать как абсолютно точную, поэтому возникает проблема ее толкования и правильного использования.

Принципы или правила, реализуемые в системе бухгалтерского учета, не только формируют информацию, но и облегчают ее интерпретацию.

Главное управляющее лицо организации полностью отвечает за правильность организации и функционирования системы бухгалтерского учета, достоверность результативной информации, формируемой в этой системе. А так как отраслевой признак, размеры организации и особенности ее финансово-хозяйственной деятельности напрямую влияют на состояние системы бухгалтерского учета, то на основании нормативно-правой базы бухгалтерского учета главным бухгалтером разрабатывается, а руководителем принимается учетная политика организации.

Это основной локальный документ компании, решающий прикладные задачи и обеспечивающий нормальное функционирование всей системы бухгалтерского учета. Он содержит описание всех особенностей структурных элементов системы бухгалтерского учета конкретной организации, через призму методов бухгалтерского учета. Это позволяет создать действительно упорядоченную систему бухгалтерского учета со строго очерченной иерархией и подчиненностью элементов в нее входящих, влияет на технологию и технику учетного процесса.

Таким образом, система бухгалтерского учета в России представляет собой совокупность, достаточно жестко урегулированную нормативно-правовыми документами элементов, для которых характерно их постепенное улучшение и дифференциация.

1.3. Нормативные основы ведения бухгалтерского учета в России

Правовые нормы, регламентирующие бухгалтерский учет, содержатся в различных нормативных правовых актах, каждый акт действует во взаимной связи с другими нормативными правовыми актами и не может противоречить нормативным правовым актам вышестоящего правотворческого органа. Совокупность нормативно-правовых актов образует 4-х уровневую систему в таблице 2 (Приложение [19, с.23].

Таким образом, ведение бухгалтерского учета осуществляется в соответствии с нормативными документами (стандартами), имеющими разный статус.

Система нормативно-правового регулирования бухгалтерского учета для наглядности представлена в таблице 2. (Приложение 2)

Изложенная К. А. Коневым система нормативного правового регулирования полностью соответствует Федеральному закону № 402-ФЗ и ее можно представить в виде четырех блоков. Первый блок составляют законы: Конституция РФ, федеральные конституционные законы, Федеральный закон № 402-ФЗ, другие федеральные законы.

Второй блок представлен подзаконными нормативными правовыми актами: указами и распоряжениями Президента РФ; постановлениями и распоряжениями Правительства РФ; приказами, распоряжениями, правилами, инструкциями и положениями Минфина России и Банка России; нормативными правовыми актами организаций. Третий блок состоит из нормативных правовых актов субъектов РФ: законов субъектов РФ и нормативных правовых актов представительных органов муниципальных образований. К четвертому блоку мы относим международные договоры, которые не являются внутренними законами, но применяются на территории России и имеют приоритет над законами РФ, за исключением Конституции РФ. Таким образом, система нормативно-правового регулирования бухгалтерского учета является десятиуровневой и состоит из четырех блоков (законов, подзаконных нормативных правовых актов, нормативных правовых актов субъектов РФ по установлению региональных и местных налогов, международных договоров), где между элементами каждого уровня существует иерархическая связь [25, с. 18].

Выводы:

Полагаем, что уточненная нами система нормативного правового регулирования бухгалтерского учета и изложенные взаимосвязь и соподчиненность нормативных правовых актов направлены на совершенствование правоприменительной практики экономических субъектов и, соответственно, снижение рисков возникновения хозяйственных споров между субъектами экономической деятельности, а также с контролирующими органами.

Глава 2. международные стандарты учета и отчетности

2.1. Понятие, цели и область применения МСФО

Международные стандарты финансовой отчетности, сокращенно МСФО, разрабатываются начиная с 1973 года Комитетом по международным стандартам, впоследствии преобразованном в Совет по международным стандартам финансовой отчетности. Должности 14 членов совета являются выборными и включают в себя мировых специалистов с многолетней экспертной практикой в области финансового учета и отчетности, досконально знакомых с принципами ведения современного бизнеса. [20]

Важно понимать, суть стандартов МСФО является именно в предоставлении максимально открытой, надежной и сопоставимой информации о коммерческом предприятии. Таким образом, не стоит совершать общепринятую ошибку и считать стандарты МСФО принципами ведения учета на предприятии. Международные стандарты финансовой отчетности не основываются на простом бухгалтерском учете, МСФО являют собой международные общепринятые стандарты составления финансовой отчетности, для наиболее полного раскрытия информации об экономическом агенте. По сути, МСФО это свод рекомендаций и правил, согласно которым составляется финансовая отчетность предприятия, а ни в коем случае не ведется его бухгалтерский учет.

Для того чтобы обозначить основу стандартов МСФО, стоит отметить, что до 2001 года, стандарты, составляемые Советом по МСФО, назывались IAS то есть Международные бухгалтерские стандарты. Однако кризис 2001 года, повлекший за собой многомиллиардные убытки инвесторов доверившихся компаниям, обнародовавшим информацию согласно IAS, показал, что существующие принципы предоставляют недостаточно надежную и прозрачную информацию о коммерческом предприятии всем заинтересованным субъектам. В последствии, начиная с 2001 года, Совет по Международным стандартам финансовой отчетности начал работу над стандартами под названием IFRS то есть Международные стандарты финансовой отчетности, действующие по сей день.

Таким образом, на сегодняшний день в мире действуют 9 стандартов IFRS и 29 стандартов IAS. Однако, помимо вышеназванных, для коммерческих предприятий применяющих стандарты составления отчетности на базе МСФО, обязательными являются также ряд стандартов, или толкований, которые объясняют действие и область применения принятых IAS и IFRS.

Целью стандартов МСФО является в первую очередь составления максимально прозрачной, надежной и высококачественной отчетности. Основной характеристикой международных стандартов, является их сопоставимость, то есть возможность максимально точно сравнить отчетность, а значит и результаты деятельности, коммерческих компаний из различных уголков мира, а также результаты деятельности различных периодов одной компании. Таким образом, решается в первую очередь проблема сравнения эффективности и рентабельности предприятий.

С точки зрения коммерческих предприятий, применение стандартов МСФО вызвано необходимостью наиболее полно и доверительно обнародовать финансовую информацию, которая способна заинтересовать потенциального инвестора. Кроме того, применение Международных стандартов финансовой отчетности позволяет наиболее эффективно оценить систему внутреннего менеджмента, и соответственно максимально оперативно реагировать на возникновения возможных конфликтных для предприятия ситуаций. [21.C.54]

Исходя из целей применения стандартов МСФО – привлечения потенциальных инвесторов путем максимального раскрытия информации – стоит отметить, что внедрение международных стандартов является в первую очередь в интересах компаний, стремящихся к выходу на интернациональную арену и котирующихся на международных биржах. Речь идет о крупных компаниях и финансовых структурах, чья заинтересованность в постоянных инвестициях напрямую влияет на дальнейшее развитие и само существование данных бизнес-единиц. Яркими примерами обязательного применения стандартов МСФО являются транснациональные американские корпорации, и европейские компании, чьи ценные бумаги котируются на международных финансовых биржах. Для вышеназванных экономических агентов, обязательное применение МСФО было прописано законодательно. [13.C.43]

В настоящее время российский бухгалтерский учет находится на этапе реформирования. Принятие Концепции развития бухгалтерского учета в Российской Федерации (приказ Минфина России от 1 июля 2004 г. № 180) явилось, по сути, вторым шагом реформирования бухгалтерского учета после принятия 6 марта 1998 г. постановления Правительства РФ № 283, утвердившего Программу реформирования бухгалтерского учета в соответствии с МСФО. Результатом выполнения данной Программы явилось появление обновленных редакций практически всех российских Положений по бухгалтерскому учету, принятие в 2000 г. нового Плана счетов, принятие ПБУ, приближенных к структуре МСФО, а также утверждение приказом Минфина России от 22 июля 2003 г. № 67н форм бухгалтерской отчетности. В дальнейшем формы отчетности были доработаны (приказ Минфина России от 2 июля 2010 г. № 66н).

Особо важное значение в этой связи стали приобретать концептуальные основы подготовки и представления финансовой отчетности, которые включают в себя принципы МСФО, сущность ее элементов, их признание, оценку, концепцию определения капитала и его поддержания.

Принципы МСФО определяют положения в отношении подготовки и представления финансовой отчетности для внешних пользователей. Они служат для разработки будущих МСФО и пересмотра уже существующих, помогают конвергенции МСФО при разработке национальных стандартов, применяются при чтении международных стандартов и используются аудиторами при формировании мнения о соответствии финансовой отчетности МСФО. Эти принципы не являются стандартами финансовой отчетности. В них рассматриваются цели финансовой отчетности, их пользователей, основные подходы к определению доходов и расходов компании, а также качественные характеристики, определяющие полезность информации, содержащейся в финансовой отчетности.

Классификация принципов МСФО представлена на рисунке 4. [23.C.4]

Рисунок 4 – Классификация принципов МСФО

С тем чтобы выполнить поставленные задачи, финансовая отчетность составляется по методу начисления, согласно которому результаты хозяйственных операций, прочие события признаются по факту их совершения, а не тогда, когда денежные средства или их эквиваленты получены или выплачены. Они отражаются в учетных записях и включаются в финансовую отчетность тех периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить деньги в будущем, и о денежных средствах, которые будут получены в будущем. [14.C.43]

Признание доходов для целей бухгалтерского учета в РФ определено ст. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н (далее - ПБУ 9/99), согласно которой выручка признается в момент перехода права собственности от организации к покупателю. Расход же, согласно ст. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н (далее - ПБУ 10/99) признается в момент передачи актива. Порядок признания расходов при методе начисления для целей налогообложения в российском учете содержится в ст. 272 гл. 25 Налогового кодекса Российской Федерации (НК РФ). [

Альтернативным методу начисления является кассовый метод, при котором результаты хозяйственных операций и прочие события признаются тогда, когда денежные средства или их эквиваленты получены или выплачены. Порядок признания расходов при кассовом методе для целей налогообложения в российском учете содержится в ст. 273 гл. 25 НК РФ. Различие с международными стандартами заключается в наличии в российском законодательстве допущения имущественной обособленности организаций, на практике означающее признание имущества в качестве активов на основе нрава собственности, что не типично для МСФО. Вместе с тем в МСФО существуют концепция капитала и концепция поддержания капитала, определение элементов, в то время как в российском бухгалтерском учете данных концепций нет. Отсутствие упомянутых определений не позволяет бухгалтеру в некоторых случаях достоверно оценить и классифицировать ряд хозяйственных объектов и операций. [2]

Принцип непрерывности деятельности заключается в том, что финансовая отчетность составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. Данный принцип отражает довольно жесткий закон бизнеса, согласно которому компания после регистрации и начала хозяйственной деятельности не может приостанавливать свою деятельность, а также не должно быть систематичности в убыточности бизнеса компании.

Для воплощения основных качественных характеристик, а именно, понятности, уместности, надежности и сопоставимости, необходимо соблюдение определенных принципов. Перечислим их.

1. Существенность.

2. Правдивое представление.

3. Преобладание сущности над формой.

4. Нейтральность.

5. Осмотрительность.

6. Полнота.

7. Своевременность.

8. Баланс между выгодами и затратами.

9. Баланс между качественными характеристиками.

10. Достоверное и объективное представление.

Качественные характеристики являются атрибутами, делающими представляемую в финансовой отчетности информацию полезной для пользователей. [14.C.45]

Основное качество информации, представляемой в финансовой отчетности, - ее понятность. Предполагается, что для этого пользователям следует иметь достаточные знания в сфере деловой и экономической деятельности, а также при организации бухгалтерского учета.

Чтобы быть полезной, информация должна быть уместной для пользователей, принимающих решения. Информация является уместной тогда, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события.

На уместность информации серьезное влияние оказывают ее характер и существенность. Информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности. Применение данного принципа неразрывно связано с принципом рациональности, который означает оптимальное с точки зрения экономики ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации. При выборе рациональных способов ведения учета следует руководствоваться размером принятого уровня существенности, то есть рациональность в подходе должна выявить, существенен или нет данный объект учета в качестве его отдельного выделения в отчетности или при подготовке регистров учета. Конкретную величину уровня существенности необходимо указать в учетной политике. Уровень существенности может колебаться от 5 до 25%. [11.C.43]

Полезность применяемой информации предполагает ее надежность. Информация является надежной, когда в ней нет существенных ошибок и искажений и пользователи могут положиться на нее как на правдивую. Информация должна быть правдивой, чтобы быть надежной. Балансовый отчет должен правдиво отражать операции и другие события, результатом которых на отчетную дату стали активы, обязательства и капитал компании, отвечающие критериям признания. Иными словами, все факты хозяйственной деятельности, отражаемые в бухгалтерских регистрах, должны подтверждаться первичной документацией.

В информации сущность должна преобладать над формой. Например, при финансовой аренде в начальный срок пользования активом компании еще не произошла передача юридического права собственности этой организации, но в балансе арендатора уже отражается стоимость аренды, так как к нему уже перешли основные риски пользования данным активом. В отношении отражения финансовой аренды (лизинга) в российской отчетности заключается существенное отличие от норм IAS 17, в результате чего можно сделать вывод, что в российском законодательстве не всегда соблюдается этот принцип. Данное несоответствие подтверждает также различие норм признания выручки согласно МСФО 18 и ПБУ 9/99. Признание выручки в российском законодательстве возможно только в случае перехода права собственности на нее от продавца к покупателю, в то время как признание выручки, согласно МСФО 18, происходит при наличии двух условий:

при переводе компанией на покупателя значительных рисков, связанных с владением товарами (работами, услугами);

компания не участвует в управлении в той степени, которая ассоциируется с правом владения, и не контролирует проданные товары. [21.C.41]

Надежность информации предполагает ее нейтральность. Данный принцип означает, что отчетность должна быть составлена без преобладания интересов одной группы пользователей над остальными, а именно, без заинтересованности отдельных лиц в том, что следует показать «нужный» результат. Наличие определенной заинтересованности неминуемо приведет к потере достоверности самой отчетности.

Следующий принцип - осмотрительность. Это введение определенной степени осторожности в процесс формирования суждений, необходимых при производстве расчетов, требуемых в условиях неопределенности, так, чтобы активы или доходы не были завышены, а обязательства или расходы занижены. При разработке технико-экономического обоснования проекта должны быть максимально учтены все неблагоприятные воздействия, а именно, рыночная конкуренция, необходимость снижения цен на выпускаемую продукцию, непредвиденные затраты. Новый проект можно внедрять только при большой достаточности предполагаемой прибыли.

Отражение в отчетности продажи активов в соответствии с принципом соотнесения со справедливой стоимостью означает, что при заключении компанией прибыльного долгосрочного контракта на продажу своих услуг данный контракт не будет показан в качестве актива, так как принцип осмотрительности запрещает признание ожидаемой прибыли.

Чтобы быть падежной, информация в финансовой отчетности должна быть полной. Пропуск может сделать информацию ложной или дезориентирующей, а, следовательно, ненадежной и несовершенной с точки зрения ее уместности.

Пользователи должны иметь возможность сопоставлять финансовую отчетность компании за разные периоды, для того чтобы определять тенденцию в ее финансовом положении и результатах деятельности.

Важным условием сопоставимости как качественной характеристики является то, что пользователи информируются о вариантах учетной политики, использованной при подготовке финансовой отчетности, любых изменениях в ней и результатах этих изменений.

Необходимость своевременности информации вызвана тем, что в случае неоправданной задержки в представлении информации она может потерять свою уместность.

Например, если главный инженер заключил крупный контракт и подписал акт на выполненные работы, но при этом до главного бухгалтера данная информация не была доведена, то это приведет к неправильному определению выручки и расходов, и соответственно, налогов. Информация, которая несвоевременно поступит в бухгалтерию, потеряет свою уместность.

Баланс между выгодами и затратами означает, что выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Это обусловлено основной целью бизнеса, заключающейся в получении прибыли.

Баланс между качественными характеристиками означает равновесие или компромисс между качественными характеристиками для достижения соответствующего соотношения между ними. [12.C.43]

Финансовая отчетность достоверна и даст объективное представление или представляет финансовое положение, результаты деятельности и изменения в финансовом положении компании в полном объеме и динамике.

2.2. Адаптация отечественных стандартов бухгалтерского учета к МСФО

Основная цель реформирования российской системы учета и отчетности сформулирована как приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности[1]. Бухгалтерский учет в России должен воплотить только традиции и правила лучшей иностранной практики отчетности, в то же время, не забывая и придерживаясь специфики национальной системы бухгалтерского учета.

Основными задачами реформы являются создание отчетности, отвечающей требованиям рыночной экономики, понятной зарубежным инвесторам и соответственно способствующей привлечению инвестиций.

Реформирование бухгалтерского учета и отчетности в РФ ведётся на основе международных стандартов финансовой отчетности (МСФО), которые разработаны Комитетом по международным стандартам финансовой отчетности (КМСФО).

Было признано, что использование МСФО в РФ будет целесообразно:

- так как создана концепция бухгалтерского учета для рыночной экономики, которая должна обеспечить сопоставимость сформированной российскими и зарубежными компаниями бухгалтерской информации;

- в ходе разработки национальных положений (стандартов) по бухгалтерскому учету как образец и критерий соответствия международной практике. Этот метод используется большинством экономик развитых стран мира. [2]

Российские национальные стандарты по бухгалтерскому учету (ПБУ) разрабатываются согласно международных стандартов. МСФО и ПБУ - документы различного правового статуса. Они готовятся с применением разных подходов из-за разницы в профессиональных традициях и менталитете российских бухгалтеров и иностранных[2].

Состав российской бухгалтерской отчетности, на сегодняшний день изменённый согласно программы реформирования бухгалтерского учета и отчетности, мало чем отличается от отчетности в соответствии с МСФО.

Основные отличия отчетности, составленной согласно МСФО, от российской:

- Достоверность отчетности: по МСФО - объективное и правдивое отражение реального положения организации; в российской практике - соответствие действующим правилам, нормативным актам;

- Принцип временной определенности фактов хозяйственной деятельности: по МСФО - признание в отчетном периоде всех доходов и расходов, относящихся к этому периоду; в российской практике - признание в отчетном периоде относящихся к этому периоду доходов и расходов, подтвержденных первичными оправдательными документами;

- Принцип осмотрительности (консерватизма): по МСФО - большая готовность к учету расходов и пассивов, чем возможных доходов и активов; в российской практике - провозглашено, но редко соблюдается, так как способы реализации в большинстве случаев не признаются для целей налогообложения;

- Возможность профессионального суждения при подготовке отчетности: по МСФО - предполагается при решении многих вопросов; в российской практике - допускается только в рамках принятых нормативными документами вариантов отражения операций в учете и отчетности;

- Требование существенности (значимости): по МСФО - финансовая отчетность должна включать все показатели, достаточно значимые для оценок и решений пользователей. Значимость рассматривается, прежде всего, как качественная характеристика; в российской практике - провозглашено, но не соблюдается на практике. Существенность определяется через количественные величины (5% к итогу);

- Трактовка активов (имущества): по МСФО - объект контролируется организацией в результате прошлого события и заключает в себе будущие экономические выгоды; в российской практике - объект принадлежит организации на праве собственности или ином вещном праве;

- Интересы какой группы пользователей превалируют: по МСФО - в первую очередь инвесторов; в российской практике - регулирующих (государственных) органов. [2]

Таким образом, отчетность, подготовленная согласно МСФО, предназначена для отражения реальной ситуации, но в России отчётная информация организаций нацелена чаще всего на то, чтобы каким-то образом минимизировать налоги.

Балансовый отчет, составленный по международным стандартам финансовой отчетности (МСФО), отличается от российского баланса в структуре и в основном уравнении баланса:

Активы = Пассивы,

а уравнение балансового отчета, подготовленного согласно МСФО: Активы - Обязательства = Собственный капитал.

Так же в российском балансе статьи строго выделены в разделы, чего нет в международных стандартах финансовой отчетности (МСФО).

В российской отчетности центральным является балансовый отчет. На основе МСФО структура отчета о финансовых результатах является более информативной и аналитичной, чем российская форма отчётности. Среди международных форм финансовой отчетности отчет о прибылях и убытках всегда был основным, а его составление достаточно сложным. Его данные помогают раскрыть хозяйственную деятельности организации за отчетный период и служит главным источником для анализа финансовых показателей[3].

За последние годы в России был принят целый ряд новых законодательных актов по бухгалтерскому учёту. Так, например, в 2010 году был принят закон «О консолидированной финансовой отчетности», который устанавливает обязанность определенных субъектов составлять, представлять и публиковать консолидированную финансовую отчетность. В том же году приказом Минфина России были утверждены новые формы бухгалтерского баланса и отчета о прибылях и убытках, а также формы Приложений к ним, которые организации теперь обязаны применять, начиная с отчетности за 2011 год.

В 2013 году вступил в силу новый Закон о бухгалтерском учете, которым предусмотрено применение международных стандартов как основы для разработки национальных и отраслевых стандартов бухгалтерского учета. Таким образом, принятие нового закона должно было способствовать интеграции РФ в европейскую и мировую экономику, улучшению делового климата, росту прозрачности экономики, стимулированию местных и иностранных прямых и портфельных инвестиций, укреплению стабильности и конкуренции банковского, страхового и реального секторов, а также сокращению рисков[3].

Внедрение международных стандартов финансовой отчетности в России сдерживают в их реализации некоторые экономические факторы, такие как издержки на дорогостоящие аудиторские услуги и консультантов; стоимость затрат на модернизацию и замену программного обеспечения; затраты по раскрытию собранной информация о фирме; расходы на переквалификацию персонала, а также на аудиторские и консультационные услуги[4].

Помимо этого, существует ряд экономических факторов, которые, наоборот, должны стимулировать внедрение международных стандартов российскими предприятиями. Например, это доступ к сравнительно недорогим в сравнении с российской банковской системой иностранных инвестиций в целях содействия инвестиционным процессам. Предпочтение российских банков работать с короткими деньгами, а длинные предоставлять сначала под проценты, делает получение кредитов для пользователей невыгодным. Практически невозможно получить кредит в иностранных банках для российских предпринимателей. Они сталкиваются при доступе к рынкам иностранного капитала с требованием кредиторов обеспечить высокое качество финансовой информации, а также составлением финансовой отчетности согласно международных стандартов финансовой отчетности[4]. Так же необходимо учитывать рост рыночной капитализации. Недооценены акции значительной части российских компаний в сравнении с акциями европейских компаний, из-за различных методов при составлении финансовой отчетности[4].

Адаптация бухгалтерского учета и отчетности в РФ к международным стандартам предъявляет новые требования к подготовке специалистов по бухгалтерскому учету.

К основным мерам при подготовке новых бухгалтерских кадров можно отнести, в первую очередь, издание соответствующих современных учебников и учебных пособий по основным дисциплинам, а так =же оснащение процесса обучения учетных работников современным техническим оборудованием. Целесообразно проводить переподготовку преподавателей, обучающих бухгалтеров и аудиторов, с использованием зарубежных стажировок.

2.3. Актуальные вопросы регулирования бухгалтерского учета в процессе перехода на МСФО

Как отмечает Т.Ю. Шишкова, переход России к рыночной экономике вызвал необходимость реформирования отечественной системы бухгалтерского учета в соответствии с требованиями рыночной экономики и Международными стандартами финансовой отчетности является предметом научных дискуссий более десяти лет [3].

Рассматривая вопросы перспективы развития бухгалтерского учета российский экономист Л.А. Чайковская отмечает, что перспектива его развития базируется на тенденциях приближения к принципам и требованиям, закрепленным в международных стандартах финансовой отчетности. В бухгалтерском учете закрепились качественные институциональные изменения, которые в ближайшей перспективе могут оказать заметное влияние на условия и эффективность его ведения [2].

Другой позиции придерживается экономист М.И. Сидорова, акцентируя внимание на том, что бухгалтерская отчетность остается основой процессов подготовки, принятия и реализации решений различными группами пользователей. В целях повышения ее достоверности и транспарентности мировым профессиональным сообществом ведется активная работа по разработке единой концептуальной основы для внедрения международных стандартов финансовой отчетности (МСФО) [4].

Обозначая актуальность перехода на МСФО, А.М. Низамутдинова говорит о необходимости дальнейших научных исследований в части реформирования отечественной системы бухгалтерского учёта [14].

Проведённый анализ экономической литературы свидетельствует об отсутствии единства мнений о степени соответствия российских положений по бухгалтерскому учету требованиям МСФО. Это обусловлено тем, что содержание российских стандартов в полной мере удовлетворяет специалистов, пользующихся ими при формировании отчетности.

Предпосылки к внедрению МСФО в Российской Федерации возникли в начале 90-х гг. XX века, когда прошёл семинар по проблемам учёта на совместных предприятиях, проводившийся Центром ООН по ТНК и Торгово-промыш- ленной палатой СССР в июне 1989 года в городе Москва.

Данный семинар дал толчок к развитию МСФО в Российской Федерации, где в течении последующих двадцати лет осуществлялась подготовка, в которую входили различные доработки и составлялись программные документы, по результатам чего был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» [7]. Данный Закон выступает базисом как в процессе реформированию бухгалтерского учета Российской Федерации в соответствии с МСФО, так и для разработки и утверждения приказов, на основании которых на территории России в практику были внедрены 37 МСФО.

Следует отметить, что Россия на протяжении последних десяти лет применяет МСФО, разрабатывая на его основе ПБУ. Однако, различия между ними довольно значительные:

- отчётность по МСФО более понятна и доступна по сравнению с требованиями, выдвинутыми ПБУ;

- информация, предъявляемая в отчетности составленной по МСФО позволяет учесть фактор инфляции, что весьма важно при анализе динамики развития организации.

Необходимость внедрения стандартов МСФО обусловлено рядом факторов:

- формирование отчетности по МСФО осуществляется организациями, работающих с иностранными банками и инвесторами, что обусловлено тем, что организации, составляющие отчетность по международным стандартам, могут рассчитывать на снижение процентной ставки при привлечении финансирования, поскольку инвестор в этом случае способен объективно оценить риски, закладываемые в ставку по кредиту; [22.C.34]

- возрастающими требованиями к учетной информации со стороны предпринимателей, что обусловлено стремлением создать такой инструмент, который позволял бы ему понимать реальное положение дел на предприятии. МСФО дают возможность объективно оценить финансовое положение организации, в то время как российские стандарты декларируют превосходство формы над содержанием;

- использование полученной информации для управленческих целей. Сейчас многие руководители осознают, что финансовая отчётность по МСФО необходима им для более эффективного управления своей организацией. Использование МСФО в качестве стандартов управленческого учёта - наиболее оправданное решение для большинства организаций, что обусловлено единым подходом к определению принципов и правил регламентации ведения учёта.

Принимая во внимание мнения экспертов, следует отметить, что использование МСФО в практической деятельности позволяет получать объективные данные, на основании которых формируется финансовая отчётность.

В процессе перехода отечественных организаций на МСФО возникает ряд проблем, которые обусловлены следующим:

- не разработан алгоритм трансформации бухгалтерской отчетности на МСФО;

- не достаточно развита методологическая база и методическая поддержка организаций, осуществляющих ведение учета в соответствии с требованиями МСФО;

- МСФО значительно сложнее российских стандартов бухгалтерского учёта (РСБУ), при этом переход требует от организаций финансовых вложений в части профессиональной переподготовки экономистов.

С нашей точки зрения выделены проблемы, связанные с переходом на МСФО, которые можно разрешить только при поддержке со стороны государства в части:

- повышения квалификации бухгалтеров (государственной реализации образовательных программ, для подготовки кадров в области применения МСФО и трансформации бухгалтерской отчетности);

- создания нормативно-законодательной базы относительно юридической поддержки по вопросам организации и методики ведения учета в соответствии с требованиями МСФО и РФ;

- обязательного перевода крупных корпораций на сдачу отчётности в соответствии требований МСФО;

- разработка стимулирующих механизмов для организаций, осуществляющих ведение учета по МСФО, с учётом современных требований к автоматизации учётно-аналитического процесса;

- создание оптимальных условий для субъектов хозяйствования в части подачи отчётности по МСФО в контролирующие органы.

В заключении следует отметить, что переход на международные стандарты финансовой отчётности может повлечь за собой как положительные, так и отрицательные последствия для организаций. Среди положительных аспектов - улучшение сопоставимости показателей, что даёт возможность заинтересованным пользователям проводить анализ основных финансовых показателей, а также формировать соответствующие инвестиционные проекты для выхода организации на международные рынки капитала. К отрицательным последствиям внедрения МСФО можно отнести сложность перехода с РСБУ на МСФО, что обусловлены ростом управленческих затрат на ведение параллельного учёта по национальным и международным требованиям, а также трудностям трансформации бухгалтерской отчётности. [23.C.43]

Следует отметить, главным аргументом в пользу перехода к составлению отчётности на основании МСФО для российских организаций является достижение открытости и прозрачности финансовой отчетности российских организаций.

Выводы:

Решение методологических, организационных и технических вопросов в области бухгалтерского учета, вместе с развитием рыночных отношений в деятельности организаций позволит адаптировать бухгалтерский учет и отчетность в России к международным учетным стандартам.

Ещё одним фактом является то, что часть организаций при действующей налоговой системе зачастую искажает данные учёта, тем самым влияя на размеры объема реализации, прибыли, и, в конечном итоге налогов. Адаптация бухгалтерского учета и отчетности к международным стандартам в таких организациях может стать особенно проблематичной.

Таким образом, быстрого и полного перехода России на международные стандарты финансовой отчетности, скорее всего не получится. Однако постепенные и продуманные шаги к системе МСФО приведут к построению взаимного доверия между Россией и международным сообществом.

Заключение

Статус нормативных актов, регулирующих ведение бухгалтерского учета, различен. Некоторые из них носят обязательный характер, как, например, Федеральный закон «О бухгалтерском учете», Положения по бухгалтерскому учету (ПБУ), а другие — лишь рекомендательный, такие как методические указания.

В общем виде система правового регулирования бухгалтерского учета выглядит следующим образом.

К первому уровню регулирования относится Конституция РФ, которая в ст. 71 устанавливает, что «...официальный бухгалтерский учет находится в ведении Российской Федерации».

В то же время не стоит забывать о том, что ч. 1 ст. 15 Конституции РФ определяет, что Конституция РФ имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ. А ч. 2 этой же статьи гласит: «Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора».

Так, к числу международных документов следует отнести Международные стандарты финансовой отчетности (МСФО), появление которых в Российской Федерации в первую очередь связано с развитием в России рыночных отношений, установлением долгосрочных торговых связей и созданием организаций с участием иностранного капитала, периодом, когда российские ценные бумаги стали выходить на международную арену. Именно на этом этапе так необходима информация, которая содержится в бухгалтерском учете, поскольку именно благодаря ей становится возможным принятие правильных управленческих решений. Информация же, содержащаяся в бухгалтерской отчетности, становится средством связи между экономическими субъектами на национальном и международном уровнях.

До перехода на рыночную экономику использовалась система бухгалтерского учета, которая отвечала требованиям плановой экономики, а основным пользователем бухгалтерской информации являлось государство. В настоящее время изменение системы общественных отношений, гражданско-правовой среды, потребителей информациии усовершенствование отечественной системы бухгалтерского учета обусловили необходимость трансформации этой системы и приведения ее в соответствие с МСФО.

Реформирование бухгалтерского учета в Российской Федерации осуществляется на базе Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283 (СЗ РФ. 1998. № 11. ст. 1290). Основной целью реформирования согласно указанной Программе стало приведение национальной системы бухгалтерского учета в соответствие с МСФО и требованиями рыночной экономики.

Базовыми задачами для достижения этой цели являются:

- формирование системы национальных стандартов учета и отчетности, обеспечивающих полезность информации для внешних пользователей;

- обеспечение увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказание методической помощи организациям в пониманиии внедрении управленческого учета.

Основные направления реформирования бухгалтерского учета определены также Программой реформирования бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Данная Концепция ориентирована на рыночную экономику и использование опыта других стран, международных принципов и отчетности, последние достижения науки и техники. Она была призвана:

• обеспечивать заинтересованных специалистов информацией об общих подходах к организации и ведению бухгалтерского учета;

• быть основой поэтапной разработки новых и пересмотра действующих нормативных документов по бухгалтерскому учету;

• являться основой принятия решений по вопросам, еще не урегулированным нормативными документами;

• помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности.

Однако Концепция ни в коей мере не подменяет собой нормативные правовые акты по бухгалтерскому учету.

Ориентация отечественной учетной практики на международные стандарты позволит сделать отечественную отчетность более прозрачной для зарубежных инвесторов и упрочит уверенность в том, что вложения иностранных капиталов в российские организации, которые ведут учет в соответствии с международными правилами, застрахованы от рисков. Сближение российской и международной системы ведения бухгалтерского учета окажет содействие построению доверительных отношений между Россией и международным сообществом в целом.

Библиография:

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Бабаева З.Ш. Система бухгалтерского учета в Китае: опыт государственного регулирования // Международный бухгалтерский учет. 2011. № 29. С. 61-64.

- Кондраков Н. П. Бухгалтерский учет: Учебник. М.: ИНФРА-М, 2015. 681с.

- Петров А.М. Сравнительный анализ бухгалтерского учета активов в России и Китае // Международный бухгалтерский учет. 2014. № 27. С. 34

- Васильчук. О. И. Бухгалтерский учет и анализ / под.ред.М.: Форум, 2011. 235с.

- Юан Цзэминь. Оценка нематериальных активов // Экономика Китая. 2012. № 10. С. 15-20.

- Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет. М.: Юнити-Дана, 2005. 527 с.

- Игнатьева Е.А. О соотношении понятий «актив», «собственность», «имущество» в российском праве // Вестник Волгоградского государственного университета. Сер. «Юриспруденция». 2011. № 2. С. 204-208.

- Карлик А.Е. Экономика и организация предприятия: практикум. СПб: СПбГУЭФ, 2013. 227 с.

- Керимов В.Э. Бухгалтерский учет: учебник. М.: Эксмо, 2006. 688 с.

- Ковалев В.В. Введение в финансовый менеджмент: учебник. М.: Финансы и статистика, 2003. 821 с.

- Гетьман В.Г. Бухгалтерский учет. М. : Инфра-М, 2014. 132с.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учеб. пособие.М.: Юрайт, 2013. 125с.

- Дружиловская Э.С. Системы российских и Международных стандартов финансовой отчетности, их современное соотношение и перспективы развития // Международный бухгалтерский учет. 2014. № 45. С. 38 - 56.

- Жарикова Л.А. Бухгалтерский учет в зарубежных странах: учебное пособие. М.: Юрайт, 2014. 211 с.

- Земляных В. А. Сравнительный анализ бухгалтерского учета и отчетности в европейских странах // Актуальные вопросы современной науки. 2015. №10. С.198-207.

- Каморджанова Н.А. Развитие интегрированной системы учета и отчетности. Учебник. М.: Проспект, 2015. 192с.

- Касьянов, И. Б. Бухгалтерский учет в торговле. Учебник. М.: «Best Buhshop», 2015. 700 с.

- Касьянова Г.Ю. Бухгалтерский учет. М. : АБАК, 2014. 183 с.

- Кирьянова, 3.В. Методологические и организационные основы первичного учета .М.: «Третий Рим», 2014. 44с.

- Бабаев Ю. А. Международные стандарты финансовой отчетности (МСФО) : Вузовский учебник. М.: ИНФРА-М, 2012. 398 с.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие. М.: ИПБ-БИНФА, 2002. 366 с.

- Чернышева Ю.Г. Основные проблемы перехода России на МСФО: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2013. 256с.

- Крупинова Е.С. Концептуальные основы простой системы учета в современных условиях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. № 16. С. 2 - 5.

- Лымарь М.П. Особенности реформирования китайской системы бухгалтерского учета и отчетности государственного сектора // Международный бухгалтерский учет. 2015. № 41 (383). С. 17-31.

- Максютов, А. А. Экономический анализ : Учебник для вузов. М.:«Юнити-Дана», 2012. 543 с.

- Кузнецова С.С. Внеоборотные активы: бухгалтерский и налоговый учет. М.: Экзамен, 2005. 304 с.

- Сотникова Л.В. Бухгалтерская отчетность организации. СПб: Питер, 2009. 703 с.

- Макарьева В.И. Внеоборотные активы: особенности бухучета и налогообложения. М.: Налоговый вестник, 2001. 65 с.

- Мельникова Н. П., Юрина В. С. Особенности бухгалтерского учета, анализа и аудита торговой деятельности // Молодой ученый. 2015. №24. С. 496-499.

- Шилова Л.Ф. Методология формирования и инструментарий бухгалтерской отчетности: Учебник. М.: ЮНИТИ-ДАНА, 2014. 145с.

- Хусаинова А. С. Совершенствование бухгалтерской финансовой и управленческой отчетсности сельскохозяйственных организаций: Учебник. М. : АБАК, 2012. 225 с.

- Палий В. Ф. Международные стандарты учета и финансовой отчетности: Учебник для вузов.М.: «Зерцало», 2007. 512 с.

- Петров А. М. Общие вопросы методологии и организации бухгалтерского учета в России и Китае // Современный бухучет. 2014. № 1. С. 15-23.

- Петров А.М. Сравнительная характеристика основных положений, законов, регулирующих бухгалтерский учет в России и Китае // Международный бухгалтерский учет. 2013. № 40. С. 52-60.

- Мазуренко А.А. Зарубежный бухгалтерский учет и аудит. М.: КноРус, 2009. 236с.

- Петров И.П. Основные счета бухгалтерского учета, используемые на предприятиях КНР для отражения учета // Актуальные вопросы современной экономики. 2015. №7. С. 36-42.

- Подчуфарова М.С. Комментарий к Информации Минфина России N ПЗ- 3/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности" // Нормативные акты для бухгалтера. 2015. №18. С. 13 - 15.

- Поленова С.Н. Природа регулирования бухгалтерского учета в Китае // Аудит и финансовый анализ. 2009. № 6. С. 82-92.

- Поленова С.Н. Регулирование бухгалтерского учета: пространственновременной анализ: монография. М.: ИНФРА-М, 2015. 363 с.

- Рогуленко, Т. М. Основы аудита: учебник для вузов. М.: «ФЛИНТА», 2011. 508 с.

- Сейдахметова Ф.С. Развитие учетной системы в Китайской народной республике // Экономика и управление: проблемы, решения. 2012. № 4. С. 73-78.

- Сунь Линь. Развитие регулирования учета в странах с переходной экономикой и исследование экономических последствий интернационализации положений по бухгалтерскому учету на примере Китая // Известия Санкт-Петербургского университета экономики и финансов. 2012. № 3 (75). С. 7-14.

- Тунин, С.А. Международный учет и стандарты финансовой отчетности: Учебник. М.: «ИНФРА-М», 2013. 89 с

- 45.Чжан Шуан. Сравнительная характеристика развитии китайских и российских стандартов бухгалтерского учета // Науковедение. 2013. № 11. С. 62-65.

- Юрина, В. С. Особенности применения традиционного подхода в финансовом анализе сферы услуг // Наука — промышленности и сервису. 2010. № 1. С. 446-452.

- Юрина, В. С. Проблемы организации управленческого учета и анализа на предприятии сферы услуг // Наука — промышленности и сервису. 2012. № 7. С.223-226.

Приложение 1

Таблица 1. - Система нормативно-правового регулирования бухгалтерского учета в РФ

|

Уровень регулирования |

Документы |

Область применения |

Примечания |

|

Первый (законодательный) |

Федеральные стандарты |

Устанавливают: — определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете; допустимые способы их денежного измерения; — требования к учетной политике; — план счетов бухгалтерского учета и порядок его применения; — состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности; — упрощенные способы ведения бухгалтерского учета. |

Обязательны к применению, если иное не установлено этими стандартами и не должны противоречить ФЗ «О бухгалтерском учете» |

|

Второй (методологический) |

Отраслевые стандарты |

устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности |

обязательны к применению, если иное не установлено этими стандартами и не должны противоречить федеральным стандартам |

|

Третий (разъяснительный) |

Рекомендации в области бухгалтерского учета |

принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета. |

применяются на добровольной основе и не должны противоречить федеральным и отраслевым стандартам |

|

Четвертый (внутрихозяйственный) |

Стандарты экономического субъекта |

предназначены для упорядочения организации и ведения им бухгалтерского учета |

Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно. Стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам |

Приложение 2

Таблица 2 Система нормативно-правового регулирования бухгалтерского учета

|

Уровень иерархии Нормативный правовой акт Статус нормативных правовых актов |

Нормативный правовой акт |

Статус нормативных правовых актов |

|

Первый уровень. Основной Закон РФ |

Конституция РФ п. «р» ст.71; ст. 7, 34, 37, 39, 57, 75 |

|

|

Второй уровень. Международные договоры |

Конвенция об уголовной ответственности за коррупцию; Декларация МОТ «Об основополагающих принципах и правах в сфере труда» и др. |

Не являются внутренним законом РФ, однако применяются на ее территории, имеют приоритет над внутренним законодательством |

|

Третий уровень. Федеральные конституционные законы |

«О правительстве Российской федерации; «Об арбитражных судах в Российской Федерации». |

Законы |

|

Четвертый уровень. Федеральные законы |

Федеральный закон № 402-ФЗ, ГК РФ (части первая-четвертая); ТК РФ; НК РФ; КоАП РФ; УК РФ и др. |

Законы |

|

Пятый уровень. Указы и распоряжения Президента РФ |

Бюджетное послание Президента РФ Федеральному Собранию от 13.06.2013 «О бюджетной политике в 2014-2016 годах» и др. |

Подзаконные нормативные правовые акты |

|

Шестой уровень. Постановления и распоряжения Правительства РФ |

«О Министерстве финансов Российской Федерации»; «Об особенностях порядка исчисления» средней заработной платы» и др. |

Подзаконные нормативные правовые акты |

|

Седьмой уровень. Приказы, распоряжения, правила, инструкции и положения Минфина России; указания, положения, инструкции Банка России |

Нормативные правовые акты Минфина России и Банка России. Нормативные документы, устанавливающие правила, нормы, нормативы, вводятся в действие нормативными правовыми актами Минфина России и Банка России |

Подзаконные нормативные правовые акты |

|

Восьмой уровень. Нормативные правовые акты законодательных (представительных) органов субъектов РФ по установлению региональных налогов и сборов |

Законы субъектов РФ по установлению региональных налогов и сборов (во исполнение норм разд. IX «Региональные налоги и сборы» НК РФ) |

Нормативные правовые акты субъектов РФ по установлению региональных и местных налогов |

|

Девятый уровень. Нормативные правовые акты представительных органов муниципальных образований по установлению местных налогов |

Нормативные правовые акты представительных органов муниципальных образований (законы г. г. Москвы и Санкт- Петербурга) по установлению местных налогов (во исполнение норм разд. Х «Местные налоги» НК РФ) |

Нормативные правовые акты субъектов РФ по установлению региональных и местных налогов |

|

Десятый уровень. Нормативные правовые акты организаций |

Стандарты экономического субъекта; учетная политика организации и др. |

Подзаконные нормативные правовые акты |

- Организационная психология.

- «Система программирования»

- Проектирование реализации операций бизнес-процесса «Управление денежными потоками» (Выбор комплекса задач автоматизации).

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ DLP-СИСТЕМ

- Принципы построения и функционирования DLP-систем»

- Исторический аспект соответствие и развитие пенсионной системы в РФ

- Философия японского менеджмента

- Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

- Оперативно-розыскная деятельность и права граждан (Терминологические аспекты оперативно-розыскной деятельности в Российской Федерации)

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельност

- Анализ теоретических направления в исследовании монополизации рыночной экономики

- Проектирование маршрутизации в двух трёхуровневых сетях с использованием протокола RIP компаний АйТи Сервис (Выбор и обоснование структуры сети)