Основные корпоративные схемы финансовых отношений (Теоретические основы корпоративных схем финансовых отношений)

Содержание:

Введение

В современной мировой практике основной формой организации и управления хозяйственными процессами, в которых требуется объединение сразу нескольких заинтересованных сторон, стала корпорация.

В рыночной экономике большинства развитых стран ключевую роль играют сверхкрупные объединенные организации – корпорации. В частности, в Соединенных Штатах, Канаде, Японии корпорации считаются основной формой предпринимательской деятельности. В этих государствах под контролем корпоративных объединений находится более пятидесяти процентов производства промышленных товаров и торговой деятельности. Также благодаря существованию корпораций ведущие державы мира владеют большей частью лицензий и патентов на новейшие технические разработки, медицинские препараты и пр.

В процессе предпринимательской деятельности у корпораций возникают хозяйственные связи со своими контрагентами (поставщиками и покупателями), партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системой и т.д., в результате которых возникают финансовые отношения, связанные с организацией процесса производства и реализации продукции, выполнением работ и оказанием услуг, формированием финансовых ресурсов и осуществлением инвестиционной деятельности.

Актуальность вопроса заключается в том, что корпорации осуществляют свои взаимоотношения посредством финансовых отношений, и, кроме того, финансовые отношения лежат в основе формирования их собственного капитала.

Проблема заключается в необходимости совершенствования корпоративных схем финансовых отношений.

Цель работы – исследовать основные корпоративные схемы финансовых отношений на примере ОАО «Булочно-кондитерский комбинат» г. Кирова.

Для достижения поставленной цели требуется решить ряд задач:

- исследовать теоретические основы основных корпоративных схем финансовых отношений;

- дать организационно-экономическую характеристику ОАО «Булочно-кондитерский комбинат»

- рассмотреть корпоративные схемы финансовых отношений ОАО «Булочно-кондитерский комбинат»

- предложить пути совершенствования организации финансовых отношений.

Объект исследования – ОАО «Булочно-кондитерский комбинат».

Предмет исследования – схемы финансовых отношений ОАО «Булочно-кондитерский комбинат».

Методы исследования, используемые в работе: общетеоретические – логический метод; общелогические – анализ, синтез, индукция, дедукция, обобщение, классификация, аналогия; эмпирического исследования – наблюдение, сравнение, описание; математические – метод количественного изучения явлений и процессов; социологические – интервьюирование.

1. Теоретические основы корпоративных схем финансовых отношений

Понятие корпорации

Изменения в гражданском законодательстве ввели такие понятия как корпоративные юридические лица (корпорации), публичные и непубличные общества. Теперь, общество с ограниченной ответственностью (ООО) – это корпорация, непубличное хозяйственное общество. Вместо ЗАО (закрытое акционерное общество) с 1 сентября 2014 года – непубличное акционерное общество (или просто акционерное общество). Публичное акционерное общество – это акционерное общество, акции которого размещаются или обращаются публично, то есть вместо ОАО (открытое акционерные общества) с 1 сентября 2014 года – ПАО (публичное акционерное общество).

Регистрация коммерческих корпоративных организаций (корпораций) производится в форме ООО, АО (непубличное общество) и публичного акционерного общества ПАО (ранее ОАО). [2]

Рассмотрим основные определения и понятия, связанные с понятием корпорации, которые предлагаются в разных источниках, а так же характеристики и типы корпораций. Выделим основные отличия западной и восточной моделей корпоративного объединения.

Корпорация в переводе с латинского corpus означает тело.

В соответствии с п. 1 ст. 65.1 Гражданского кодекса Российской Федерации корпоративными юридическими лицами (корпорациями) являются юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган. В противоположность корпорациям унитарными называются юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства. [1]

В Системе национальных счетов 2008 года (СНС-2008) [8] термин «корпорация» используется в более широком смысле, чем в строго юридическом. Все единицы, которые могут производить прибыль или другие финансовые выгоды для их собственников; признаны законом как юридические лица, отдельные от их собственников, которые имеют ограниченные обязательства; учреждены для участия в рыночном производстве, рассматриваются в СНС как корпорации, независимо от того, как они могут характеризовать себя и называть себя.

Согласно общему определению, корпорация – это объединение юридических и физических лиц для достижения общей цели. В совокупности эта объединенная группа представляет собой новое юридическое лицо, а каждый из его участников – собственник определенной доли. Владельцы этих самых долей практически никогда не занимаются управлением. По сути, корпорацией управляют наемные работники, специалисты своего дела [13].

Что такое корпорация по своей структуре? Это союз, который обладает внутренней организацией и объединяет своих членов в единый коллектив. Также он является субъектом обязанностей и прав. Еще проще корпорацию расшифровывают как группу лиц, объединенных одной общей целью и выполняющих свою деятельность в течение долгого времени, чтобы осуществить эту цель.

Корпорация может иметь под своей «крышей» несколько разных бизнесов, но все они находятся под единым финансовым контролем.

Финансисты выделяют несколько основных признаков, характеризующих корпорации [14]. Среди них:

- Наличие собственников или акционеров, которые могут владеть пакетами акций разного объема. Акционеры отделены от управления, однако, серьезные решения принимаются на совете директоров. Другими словами, никогда одна персона не может решать какие-то важные вопросы самостоятельно, этим занимается группа людей.

- Имеет место делегирование полномочий, то есть создаются несколько «узлов» принятия решений.

- В состав корпорации входит сразу несколько предприятий различного характера. В данном случае деятельность корпораций специально ориентирована на разные виды бизнесов, чтобы распределить риски между ними.

- Лидирующее положение на рынке. Уверенная позиция на рынке (например, строительном) позволяет корпорациям управлять данной структурой, производить и реализовывать продукцию, формировать рынок новых товаров.

- Огромное число сотрудников, которое может достигать нескольких тысяч человек. Данный факт делает процесс управления сложным, поскольку необходимо налаживать четкий контроль и проверку качества работы.

Зачастую ошибочно считают, что корпорациями являются компании в той или иной отрасли. Однако это далеко не так, корпорации и компании значительно отличаются друг от друга. В частности, компании не имеют глобального влияния на рынок, в то время как корпорации способны организовывать новые рынки.

Одним из самых важных моментов, влияющих на авторитет корпорации, является ее имидж. Все крупные корпорации обязательно заботятся о своем положительном имидже, чтобы быть привлекательными для общества. С этой целью любое уважающее себя корпоративное объединение стремится:

- Быть социально-ориентированным. Это значит, что любая продукция и услуги должны соответствовать запросам общества.

- Нести социальную ответственность, т. е. обеспечивать каждому работнику необходимый социальный пакет, включающий различные гарантии и страховки, возможность своевременного получения медицинской помощи и пр.

- В своей деятельности не нарушать законы и правила.

- Ставить на первое место желание потребителя, поскольку от его растрат зависит финансовое положение корпорации.

- Соблюдать права сотрудников, партнеров и принимать во внимание общественное мнение.

Также немаловажное значение для корпораций имеет корпоративная культура. Ведь что такое корпорация без собственной культуры и традиций? У каждого подобной организации имеются свои внутренние формальные и неформальные правила «ведения игры», свой кодекс этики и чести или даже собственная конституция. Это дает возможность всему коллективу заниматься деятельностью на общее благо, а каждому его члену чувствовать себя причастным к чему-то единому и глобальному.

В современном обществе ключевую роль в рыночной экономике большинства развитых стран играют сверхкрупные объединенные организации – корпорации. В частности, в Соединенных Штатах, Канаде, Японии корпорации считаются основной формой предпринимательской деятельности. В этих государствах под контролем корпоративных объединений находится более пятидесяти процентов производства промышленных товаров и торговой деятельности. Также благодаря существованию корпораций ведущие державы мира владеют большей частью лицензий и патентов на новейшие технические разработки, медицинские препараты и пр [15].

Отличительной чертой современных корпораций является то, что продолжительность их существования не ограничена, поскольку акции можно свободно передавать другим собственникам. Также корпорация может выпустить новый пакет акций, чтобы привлечь инвесторов и, соответственно, инвестиции со стороны.

Виды корпоративных объединений

На сегодня существует несколько разновидностей корпоративных объединений, которые приняты в большинстве стран мира: акционерное общество открытого типа; общество с ограниченной ответственностью; синдикат; картель; трест; пул; концерн; холдинг; финансово-промышленные группы; транснациональные корпорации.

В каждой державе по закону определяются ответственность и права всех типов корпораций. Также законодательно обозначаются ограничения касательно форм деятельности корпораций и их состава, а также применяются особые меры по предотвращению трансформации их в монополии. В случае нарушения каких-либо правил или ограничений государство имеет право применить санкции относительно корпорации-нарушителя.

В 90% случаях предприятия, входящие в состав корпоративного объединения, полностью зависят от него в экономическом и финансовом плане. Но бывает, когда предприятие имеет свои акции и своих акционеров. Таким примером может служить финансовая корпорация, которая объединяет под своим «крылом» финансовые группы. Это говорит о том, что отношения внутри корпораций достаточно сложны и разнообразны [16].

Среди большого числа вариаций отношений между предприятиями и корпорациями эксперты выделяют те, которые встречаются чаще всего:

- Финансовое управление предприятием со стороны корпорации. В этом случае все остальные виды деятельности предприятие осуществляет самостоятельно. В него обязательство входит лишь пункт относительно финансов – исполнение определенной части корпоративного бюджета.

- Поглощение организации. Это означает, что руководство, управление и функционирование полностью переходит в руки менеджеров корпорации.

- Покупка предприятия, которое было выставлено на аукцион по причине неэффективной деятельности.

- Превращение организаций в филиалы корпорации, которые становятся представительством объединения в другом городе или стране.

- Создание консорциума – временного объединения организаций и фирм с целью решения какой-либо общей производственной задачи.

Для примера можно рассмотреть американскую и японскую модели корпоративных объединений. Главное отличие в них – корпоративное поведение и отношение к работе. Если японцы, включая даже самых мелких предпринимателей, ориентированы на общие интересы корпорации, то американцы больше беспокоятся о личностном росте. В этом проявляется уровень индивидуализма.

На Востоке для работника почетно всю жизнь работать на одну компанию. Поменять фирму для японца означает почти то же самое, что развестись с супругой, что в обществе неприемлемо. А для жителя западных стран вполне нормально рассылать резюме по разным корпорациям и переходить в ту, где предлагаются более выгодные условия.

Однако обе модели имеют свои достоинства и недостатки. Японские корпорации всегда выпускали качественную продукцию даже массового производства, чем выигрывали у других компаний. Но что касается инноваций в разных сферах, то здесь лидируют американские объединения. [3]

Финансовые отношения корпораций

Финансовые отношения возникли задолго до того, как появился термин «финансы» – в эпоху рабовладельческого государства, когда были уплачены первые обязательные платежи в денежной форме. Первой научной работой, посвященной финансовым отношениям, считается труд афинского философа Ксенофонта «Доходы города Афин» (на рубеже III – IV вв.). Несмотря на то, что финансовые отношения возникают одновременно с появлением государства, государство нельзя считать первопричиной возникновения финансов. Любые экономические отношения появляются в результате определенных закономерностей общественного развития, а не по воле субъекта, хоть и такого важного, как государство. Следует отметить, что первые платежи государству могли нередко носить и безденежный, натуральный характер. В научной литературе нет единства мнений о том, когда впервые стал использоваться термин «финансы» и из какого языка он пришел. Одни авторы утверждают, что этот термин (от лат. Financia – наличность, доход) возник в XIII –XV веках, в торговых городах Италии, а в дальнейшем получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством. Другие авторы считают, что это понятие было введено французским ученым Ж.Боденом, который в 1575 г. издал работу «Шесть книг о республике» (1530- 1596). Выделение же финансовой науки из политической экономии произошло около 150 лет. В любом случае термин «финансы» пришел в русский язык из иностранного, хотя сочинения посвященные финансовой сфере, в нашем государстве впервые начали издаваться более пятисот лет назад – начиная с XVI века. Во времена Древней Греции господствовал взгляд, согласно которому государство рассматривалось в части аккумулирования средств на общественные нужды как обыкновенное частное лицо. Доходы государства складывались из нескольких источников, основным из которых была плата за пользование государственными землями, рудниками, рынками, пристанями и т.д. Направления расходования государственных средств также не отличались большим разнообразием. В то время не было нужды в сложной финансовой системе, так как виды и направления государственных расходов были весьма немногочисленны. Появление финансов обусловлено возникновением государства при расслоении общества на классы. В обществах (государствах) с преобладанием натуральных отношений перераспределительные процессы носили, прежде всего, характер натуральных налогов и различного рода личных повинностей [17].

Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды. Для предоставления этих общественных благ государству требовались определенные ресурсы, однако для этого не хватало постоянных государственных доходов. Именно необходимостью в содержании государства и его институтов и было обусловлено возникновение финансов. Первоначально в Древнем Риме налоги и сборы существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Постоянным, как отмечает известный финансист 19 века профессор Санкт-Петербругского университета И.И.Янжул, был только налог – 5% сбор с отпущенных на волю рабов. Некоторое время были налоги на имущество, подвергавшиеся оценке каждые 5 лет. Поданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом (корм для животных), снаряжением для армии. В средние века государственные доходы в основном формируются за счет домен или государственных имуществ и пошлин, в том числе судебных. Источником возникновением же государственных имуществ являлись завоевания государства. Только во второй половине средних веков стали встречаться поземельный налог, ряд личных налогов, а еще позже и косвенные налоги, к которым относились акцизы, таможенные пошлины. По мере развития и укрепления товарно-денежных отношений в XV-XVI веках рост государственных потребностей покрывался в основном за счет таких государственных доходов как налоги, пошлины. С этого времени налоги стали постепенно принимать почти повсеместно денежную форму. Именно соединение государства и налогов в их денежной форме зародило феномен государственных финансов. Постепенно развитие товарно-денежных отношений привело к изменению формы перераспределительных отношений – они стали носить преимущественно денежный характер. Как пишет И.И. Янжул, слово «финансы» ведет свое происхождение, по наиболее принятому толкованию ученых термина финансы, употреблявшегося в XIII и XIV веках как обязательная уплата денежной суммы. В Германии под «финансами» в XVI иXVII веках понималось лукавство, вымогательство, тогда как во Франции в это же время под финансами понималась вся совокупность денежного хозяйства государства, его доходы, расходы и долги (то есть почти в том же значении, что и в современности). В XVIII веке этот термин пришел и в Россию. Даль определял финансы как «все что касается доходы и расходы государства». Нужно отметить, что практически до XX века наука о финансах ограничивалась только государственными финансами и не включала в себя финансы хозяйствующих субъектов [18].

При рассмотрении сущности финансов объективно возникает вопрос: все ли денежные отношения есть финансы? Какое понятие шире: деньги или финансы? Традиционно в российской учебной литературе под финансами в основном понимается – совокупность денежных отношений, далее идет различная трактовка этого понятия по поводу образования, распределения и перераспределения денежных фондов для выполнения функций государства и обеспечения условий расширенного воспроизводства. То есть из данного определения понимается, что финансы – это часть денежных отношений, но не все денежные отношения – есть финансы. Финансы отличаются от денег, как содержанием, так и выполняемыми функциями. Деньги являются своего рода всеобщим эквивалентом, с помощью которого измеряются затраты труда хозяйствующих субъектов. Финансы же – это экономический инструмент распределения и перераспределения национального дохода, средство контроля за образованием и использование фондов денежных средств. Таким образом, финансы обладают некими признаками, которые выделяют их из денежных отношений. Финансы – совокупность денежных отношений, одним из участников которых является государство, посредством которых осуществляется формирование и использование общегосударственных 9 фондов денежных средств для выполнения государством принятых на себя конституционных функций по решению экономических, социальных, политических и иных задач. Специфическими признаками финансов, отличающие их от денег, являются:

- имеют денежный характер;

- обусловлены фактом существования государства;

- связаны с распределением и перераспределением ВВП и национального богатства;

- связаны с формированием и использованием финансовых ресурсов населения, хозяйствующих субъектов и государства. [6]

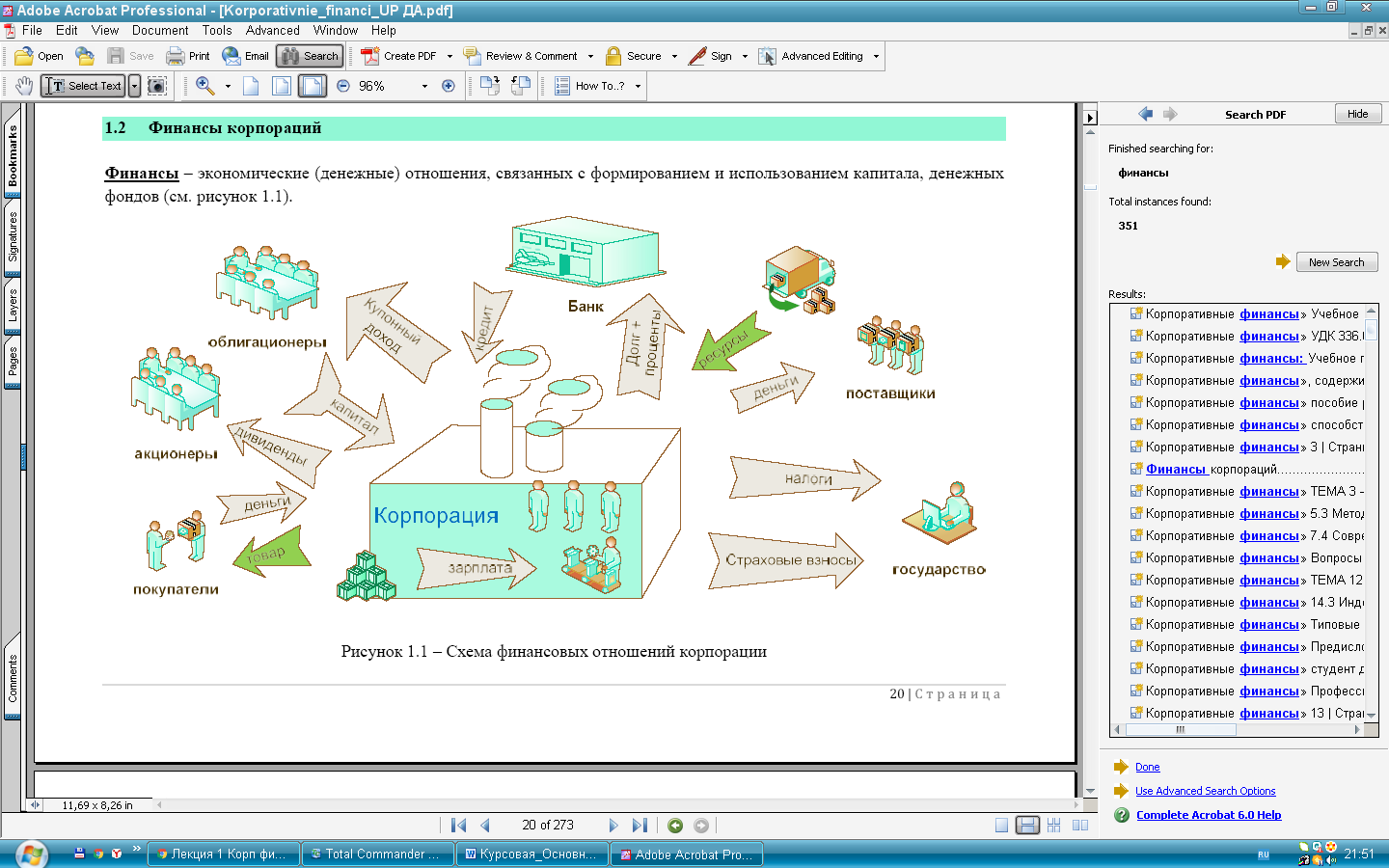

Финансы – экономические (денежные) отношения, связанных с формированием и использованием капитала, денежных фондов (см. рисунок 1) [4, с.20].

Рисунок 1 – Схема финансовых отношений корпорации

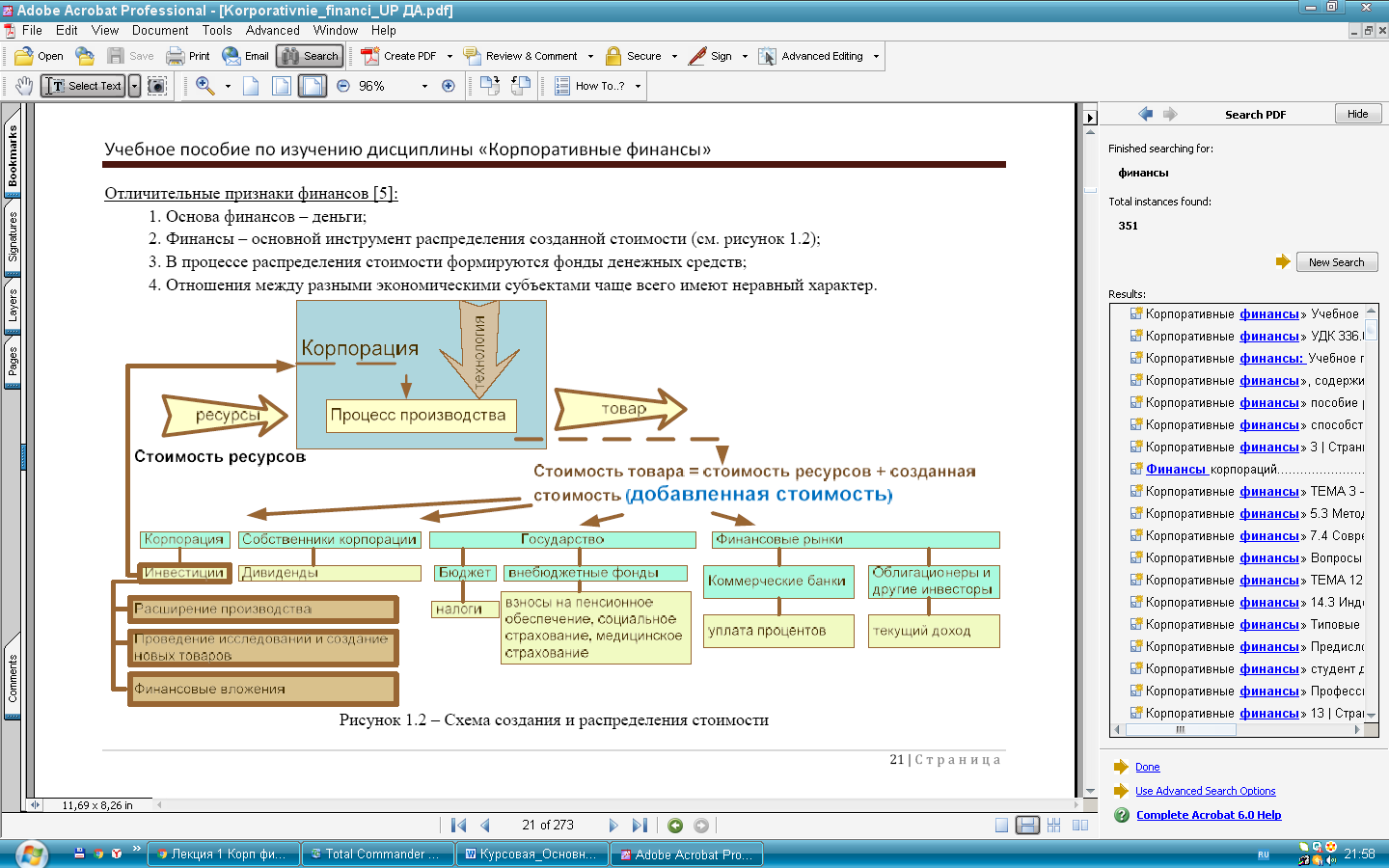

Отличительные признаки финансов [5, с. 15]:

1. Основа финансов – деньги;

2. Финансы – основной инструмент распределения созданной стоимости (см. рисунок 2);

3. В процессе распределения стоимости формируются фонды денежных средств;

4. Отношения между разными экономическими субъектами чаще всего имеют неравный характер.

Рисунок 2 – Схема создания и распределения стоимости

Корпорация представляет собой имущественный комплекс, созданный для осуществления предпринимательской деятельности, экономической целью которой, в условиях рыночных отношений, является удовлетворение общественных потребностей, получение прибыли и обеспечение своей финансовой устойчивости. По своему содержанию предпринимательская деятельность организаций включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Хозяйствующий субъект может осуществлять какой-либо один из видов деятельности, либо одновременно несколько видов.

В процессе предпринимательской деятельности у корпораций возникают хозяйственные связи со своими контрагентами – поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системой и т.д., в результате которых возникают финансовые отношения, связанные с организацией процесса производства и реализации продукции, выполнением работ и оказанием услуг, формированием финансовых ресурсов и осуществлением инвестиционной деятельности.

Всю совокупность финансовых отношений корпораций с другими участниками предпринимательской деятельности, в зависимости от экономического их содержания, можно сгруппировать по признаку целевого назначения этих отношений и выделить следующие группы:

- между учредителями в момент создания организации по поводу формирования уставного (складочного) капитала. Конкретные способы его формирования зависят от организационно-правовой формы организации. Но во всех случаях собственный капитал является первоначальным источником формирования определенной части как внеоборотных, так и оборотных активов;

- между корпорациями, возникающие в процессе производства и реализации продукции по профилю основной деятельности. В частности, к ним относятся финансовые отношения между поставщиками и покупателями сырья, материалов, готовой продукции и т.п., отношения с транспортными организациями в период перевозки грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными в хозяйственной деятельности любой корпорации, поскольку от их эффективной организации во многом зависит конечный финансовый результат ее деятельности;

- между корпорациями, которые не связаны с основным видом деятельности, но могут оказывать значимое влияние на финансовое состояние хозяйствующих субъектов. Например, продажа и сдача в аренду имущества, факторы, определяющие курсовые разницы при валютных операциях, условия осуществления финансовых инвестиций и т.п.;

- между корпорацией и ее подразделениями: дочерними компаниями, филиалами, цехами, отделами, бригадами по поводу финансирования расходов, распределения и перераспределения прибыли, формирования оборотных и др. средств. Данная группа отношений влияет на организацию и ритмичность процесса производства;

- между корпорацией и ее работниками по поводу распределения и использования доходов, выпуска и размещения акций и облигаций данной корпорации, выплаты процентов по облигациям и дивидендов по акциям, взыскания штрафов и компенсаций за причиненный материальный ущерб, удержания налогов с физических лиц и др. Данная группа финансовых отношений влияет на эффективность использования трудовых ресурсов;

- между корпорацией и финансовой системой государства. Указанные отношения возникают при уплате налогов и других обязательных платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций со стороны государства при нарушении действующий законодательных актов, получении дотаций, субсидий и т.п. из бюджета;

- между корпорацией и банковской системой. Они возникают в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за кредит, покупке и продаже валюты, оказания других банковских услуг;

- между корпорацией и страховыми компаниями и организациями. Указанные отношения возникают по поводу обязательного и добровольного страхования имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

- между корпорацией и инвестиционными институтами, которые возникают в ходе размещения инвестиций, приватизации имущества и др.;

- между корпорацией и финансово –промышленной группой, холдингами, союзами и ассоциациями, членом которых является корпорация. Эти отношения возникают при формировании, распределении и использовании целевых денежных фондов и резервов на финансирование целевых программ, проведение маркетинговых исследований, научно-исследовательских работ, оказание финансовой помощи на возвратной основе для финансирования инвестиционных проектов и пополнения оборотных средств. Данная группа отношений связана с перераспределением денежных средств и направлена на поддержку и развитие корпораций;

- между корпорацией и аудиторскими фирмами по поводу осуществления независимого анализа хозяйственной деятельности и в др. целях;

- между корпорацией и населением. В данную группу отношений объединены финансовые отношения, возникающие по поводу привлечения временных работников, не являющихся штатными работниками конкретной организации (для выполнения отдельных видов работ), отношения по поводу акционирования, т.е. продажи населению ценных бумаг и при выплате процентов, дивидендов по ним, при реализации товаров, оказании услуг и др.

Каждая из перечисленных групп финансовых отношений имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, и их материальной основой является движение финансовых ресурсов. Кроме того, многообразие финансовых отношений находит отражение на источниках их формирования у предприятий различных организационно-правовых форм и форм собственности.

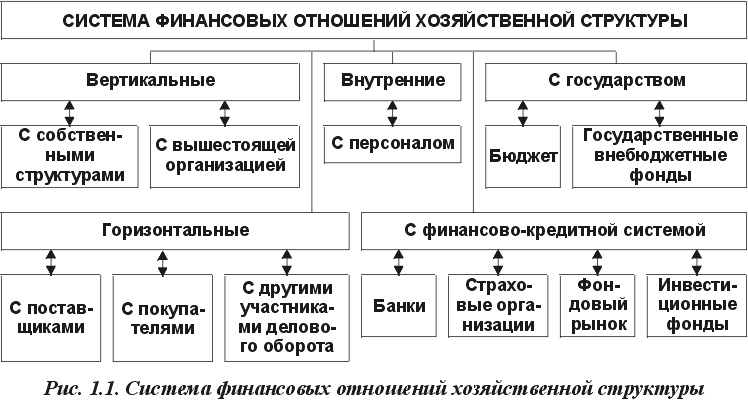

Рисунок 3 – Система финансовых отношений хозяйственной структуры

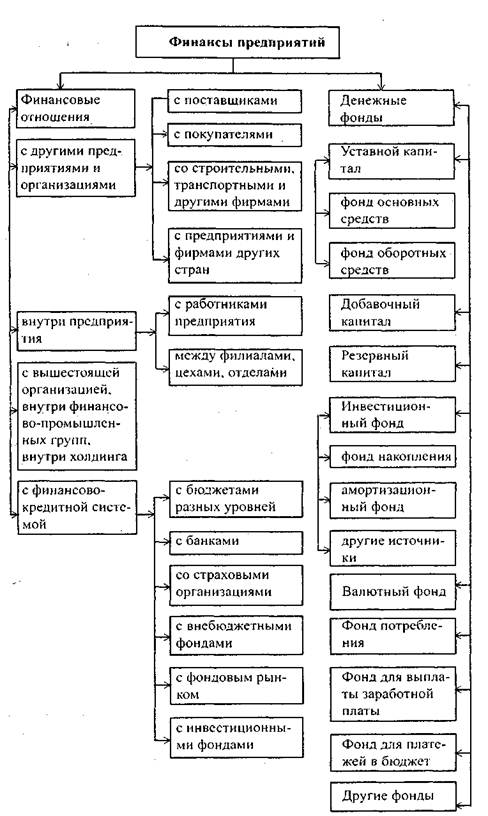

Рисунок 4 – Финансы организаций (предприятий)

Итак, финансовые отношения возникают между отдельными предприятиями и организациями, предприятиями и государством, финансово-кредитной системой, внутри предприятия (объединения), между отдельными подразделениями (цехами, участками), между предприятиями и работниками, внутри финансово-промышленных групп, холдингов.

По объему денежных платежей наиболее значительными являются финансовые отношения с другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказанию услуг и др. Роль этой сферы финансовых отношений первична, так как она охватывает материальное производство, где создается валовой внутренний продукт, национальный доход, формируется выручка и денежные накопления. Здесь формируется преобладающая часть финансовых ресурсов. Поэтому совершенствование этих отношений, оптимизация уровня дебиторской и кредиторской задолженности между предприятиями оказывают самое прямое влияние на результаты финансовой деятельности хозяйствующих субъектов, общее финансовое положение страны.

С развитием рыночных отношений многообразными становятся отношения предприятий с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страховыми компаниями, биржами.

Финансовые отношения с бюджетами (федеральным, региональным и местным) связаны в основном с перечислением налогов. Однако некоторые предприятия получают из бюджета дотации и ассигнования на капитальные вложения. Наряду с перечислением налогов предприятия вносят средства во внебюджетные фонды социального и производственного назначения.

Взаимоотношения предприятий с коммерческими банками возникают в связи с расчетно-кассовым и кредитным обслуживанием, появлением новых банковских услуг. Банк открывает счета предприятиям, организует безналичные расчеты, хранит и выдает наличные деньги, предоставляет краткосрочные и долгосрочные кредиты.

2. Организационно-экономическая характеристика ОАО «Булочно-кондитерский комбинат»

2.1. Организационная характеристика ОАО «Булочно-кондитерский комбинат». Финансовые взаимоотношения с другими предприятиями

Рассмотрим исторические аспекты формирования и организации ОАО (ПАО) «Булочно-кондитерский комбинат».

База производимых товаров – натуральное сырье растительного, минерального и животного возникновения. В ассортименте фирмы порядка 120 названий лекарств и БАД всевозможных форм производства. Процент лекарственных средств непрерывно возрастает за счет неповторимых препаратов, у которых клинический эффект сильно выражен.

Не регулярные успехи в каждом важном деле приводят к поражению. Серьёзной организации должно предшествовать создание развёрнутого плана и методичного воплощения его в жизнь до достижения первоначальных целей. При планировании PR-кампании формируются участники, цели и преимущества.

Цели PR чаще всего относятся к приобретению популярности, но у некоторых кампаний это может быть не так и цели могут быть сложнее и многообразнее. В частности, для политика, фигурирующего в выборах, известность – только одна из задач. Кроме голосов электоров, PR-проект гарантирует ему множество сторонников, их эмоциональную и материальную поддержку, привлечение активистов-добровольцев, положительные отзывы и разговоры о нём.

А PR-проект компании выделит достоинства товара, по сопоставлению с аналогичными товарами конкурентов, и позволит повысить интерес к нему. И политик, и торговая компания преследуют популярности, но PR-проекты у них сильно отличаются, кроме, разве что, тесного взаимодействия с прессой.

Методология проектирования информационных систем определяет то, как создаются и сопровождаются системы через описание жизненного цикла (ЖЦ) ИС, считая ЖЦ последовательностью стадий и выполняемых на этих стадиях процессах.

Для управления планированием и коллективной разработкой ИС применяется формальное описание ЖЦ ИС. На любом этапе ЖЦ определяют состав и последовательность работ, результаты, а так же методы и средства, нужные для проведения работ, роли и ответственность участников и т.д. [28]

Методология построения ИС разрабатывается с целью упорядочивания процесса проектирования и обеспечения управления этим процессом. Методология позволяет чётко выполнять требования к ИС и к процессу её разработки.

Методология проектирования ИС предназначена для выполнения следующих задач: обеспечение создания корпоративной ИС, преследующей цели и задачи предприятия, удовлетворяющей требованиям по автоматизации необходимых процессов заказчика; обеспечение гарантированности создания ИС с заданными сроками, финансами, качеством; организации рационального сопровождения и изменения системы; использования в новой ИС существующей инфраструктуры организации.

Применение актуальных методов и технологий, полнота и точность описания создания ИС, которые обеспечивает внедрение методологии, делают этот процесс проще для разработчиков и заказчиков.

ЖЦ ИС – последовательность событий, которые происходят с ИС при её создании и применении. Модель ЖЦ описывает всевозможные состояния ИС, начиная с появления необходимости в конкретной ИС и заканчивая её полным не применением.

В литературе описываются 3 модели ЖЦ ИС:

Каскадная модель ЖЦ (см. Рисунок 1) описывает последовательное выполнение каждого этапа проекта в строго определённом порядке. Только после полного окончания работ на предыдущем этапе, возможен переход на следующий.

Поэтапная модель ЖЦ (см. Рисунок 2) подразумевает промежуточный контроль и определяет разработку ИС через повторения с циклами обратной связи между каждым этапом. В этой модели можно видеть влияние результатов разработки на каждом этапе. Все этапы длятся весь период разработки.

Спиральная модель (см. Рисунок 3). Каждый виток спирали определяет: создание очередной версии, уточнение требований и качества проекта, планирование работ витка, следующего за ним.

Более распространены в практике 2 основные модели: каскадная (была характерна для 1970-1985 гг.) и спиральная (после 1986.г.) модели.

При методологи проектирования ИС учитываются объекты данных, которые подлежат реализации в базе данных, программы, формы, отчеты, среды и технологии.

Проектирование ИС начинается с целеполагания. Для выполнения цели формулируются задачи.

В соответствие с современной методологией проектирования, создание ИС состоит из следующих стадий: определение требований к ИС, проектирование, реализация и тестирование.[28]

Методология проектирования состоит из 3 частей: основные понятия и концепции; технология, организация и управление процессом проектирования; инструментальные средства.

Основное требование к методологии – охват большей части этапов ЖЦ ИС (оценка целей и возможностей создания системы, анализ требований; проектирование; программирование, тестирование; интеграция с имеющейся системой; внедрение, поддержка. При этом этапы должны быть взаимосвязанными, должна присутствовать связь с другими проектами, к примеру по части стандартов.

Огромную роль играют средства спецификации, которые используются на различных уровнях представления данных. Спецификация – точное, полное описание требований, чётко описанное в понятиях, характерных для целей данной задачи, а не для её реализации. Спецификации используются не только при проектировании программ и данных, а так же при проверке на их противоречивость.

Различие между методологиями – это способы и технологические операции, с помощью которых специфицируют проект ИС.

Современная методология проектирования ИС должна гарантировать предоставление информации о целях, об описании автоматизируемого объекта, места проектируемой ИС, о функциональных возможностях, спецификациях проекта, которые обеспечивают достижение заданных технических показателей. Должна обеспечивать описание исполнения ИС, достаточное для временной оценки разработки системы и необходимых для этой цели трудозатрат. Прописывать поэтапный план по разработке ИС с определением сроков выполнения.

Итак, методология проектирования современности должна поддерживать сбор и анализ данных, проектирование и оценку, как самого проекта, так и возможностей соответствия техническим показателям разрабатываемой системы.

В 1934 был введен в эксплуатацию Кировский хлебозавод №2. Создание этого хлебозавода было обусловлено самой насущной необходимостью. Заметно росло число жителей города, и имеющиеся хлебозавод и несколько пекарен уже не справлялись с необходимым объемом производства по выпечке хлеба. Новый хлебозавод располагал общей мощностью печей по выпуску 3,5-4 т. хлеба в сутки.

Постепенно Кировский хлебокомбинат расширился. В 1956 году был построен хлебозавод в городе Нововятске, являющийся филиалом Кировского хлебокомбината №2. Специализация хлебозавода – производство хлебобулочных изделий и хлеба для Нововятского района.

В 1962 году хозяйственным способом был построен цех по выработке безалкогольных напитков и кваса. Выпуск составлял до 300 ящиков напитка в смену, 10 тыс. литров кваса в сутки.

В 70-е годы осваивается производство сдобного сухаря и кондитерских изделий, устанавливаются емкости для бестарного хранения муки. Предприятие работает на полную мощность, обеспечивая жителей города Кирова и Нововятского района вкусным свежим хлебом, бараночно-сухарными и кондитерскими изделиями.

В 1994 году в результате процесса приватизации хлебокомбинат был реорганизован в акционерное общество открытого типа – АООТ «Кировский бараночно-сухарный комбинат». Общество является юридическим лицом и действует на основании устава и законодательства РФ. Уставный капитал составлял 445 тыс. рублей. Функцию управления выполняло управление, которое сообща выбирало исполнительные органы: директора, его заместителей и др.

База производимых товаров – натуральное сырье растительного, минерального и животного возникновения. В ассортименте фирмы порядка 120 названий лекарств и БАД всевозможных форм производства. Процент лекарственных средств непрерывно возрастает за счет неповторимых препаратов, у которых клинический эффект сильно выражен.

Не регулярные успехи в каждом важном деле приводят к поражению. Серьёзной организации должно предшествовать создание развёрнутого плана и методичного воплощения его в жизнь до достижения первоначальных целей. При планировании PR-кампании формируются участники, цели и преимущества.

Цели PR чаще всего относятся к приобретению популярности, но у некоторых кампаний это может быть не так и цели могут быть сложнее и многообразнее. В частности, для политика, фигурирующего в выборах, известность – только одна из задач. Кроме голосов электоров, PR-проект гарантирует ему множество сторонников, их эмоциональную и материальную поддержку, привлечение активистов-добровольцев, положительные отзывы и разговоры о нём.

А PR-проект компании выделит достоинства товара, по сопоставлению с аналогичными товарами конкурентов, и позволит повысить интерес к нему. И политик, и торговая компания преследуют популярности, но PR-проекты у них сильно отличаются, кроме, разве что, тесного взаимодействия с прессой.

Методология проектирования информационных систем определяет то, как создаются и сопровождаются системы через описание жизненного цикла (ЖЦ) ИС, считая ЖЦ последовательностью стадий и выполняемых на этих стадиях процессах.

Для управления планированием и коллективной разработкой ИС применяется формальное описание ЖЦ ИС. На любом этапе ЖЦ определяют состав и последовательность работ, результаты, а так же методы и средства, нужные для проведения работ, роли и ответственность участников и т.д. [28]

Методология построения ИС разрабатывается с целью упорядочивания процесса проектирования и обеспечения управления этим процессом. Методология позволяет чётко выполнять требования к ИС и к процессу её разработки.

Методология проектирования ИС предназначена для выполнения следующих задач: обеспечение создания корпоративной ИС, преследующей цели и задачи предприятия, удовлетворяющей требованиям по автоматизации необходимых процессов заказчика; обеспечение гарантированности создания ИС с заданными сроками, финансами, качеством; организации рационального сопровождения и изменения системы; использования в новой ИС существующей инфраструктуры организации.

Применение актуальных методов и технологий, полнота и точность описания создания ИС, которые обеспечивает внедрение методологии, делают этот процесс проще для разработчиков и заказчиков.

ЖЦ ИС – последовательность событий, которые происходят с ИС при её создании и применении. Модель ЖЦ описывает всевозможные состояния ИС, начиная с появления необходимости в конкретной ИС и заканчивая её полным не применением.

В литературе описываются 3 модели ЖЦ ИС:

Каскадная модель ЖЦ (см. Рисунок 1) описывает последовательное выполнение каждого этапа проекта в строго определённом порядке. Только после полного окончания работ на предыдущем этапе, возможен переход на следующий.

Поэтапная модель ЖЦ (см. Рисунок 2) подразумевает промежуточный контроль и определяет разработку ИС через повторения с циклами обратной связи между каждым этапом. В этой модели можно видеть влияние результатов разработки на каждом этапе. Все этапы длятся весь период разработки.

Спиральная модель (см. Рисунок 3). Каждый виток спирали определяет: создание очередной версии, уточнение требований и качества проекта, планирование работ витка, следующего за ним.

Более распространены в практике 2 основные модели: каскадная (была характерна для 1970-1985 гг.) и спиральная (после 1986.г.) модели.

При методологи проектирования ИС учитываются объекты данных, которые подлежат реализации в базе данных, программы, формы, отчеты, среды и технологии.

Проектирование ИС начинается с целеполагания. Для выполнения цели формулируются задачи.

В соответствие с современной методологией проектирования, создание ИС состоит из следующих стадий: определение требований к ИС, проектирование, реализация и тестирование.[28]

Методология проектирования состоит из 3 частей: основные понятия и концепции; технология, организация и управление процессом проектирования; инструментальные средства.

Основное требование к методологии – охват большей части этапов ЖЦ ИС (оценка целей и возможностей создания системы, анализ требований; проектирование; программирование, тестирование; интеграция с имеющейся системой; внедрение, поддержка. При этом этапы должны быть взаимосвязанными, должна присутствовать связь с другими проектами, к примеру по части стандартов.

Огромную роль играют средства спецификации, которые используются на различных уровнях представления данных. Спецификация – точное, полное описание требований, чётко описанное в понятиях, характерных для целей данной задачи, а не для её реализации. Спецификации используются не только при проектировании программ и данных, а так же при проверке на их противоречивость.

Различие между методологиями – это способы и технологические операции, с помощью которых специфицируют проект ИС.

Современная методология проектирования ИС должна гарантировать предоставление информации о целях, об описании автоматизируемого объекта, места проектируемой ИС, о функциональных возможностях, спецификациях проекта, которые обеспечивают достижение заданных технических показателей. Должна обеспечивать описание исполнения ИС, достаточное для временной оценки разработки системы и необходимых для этой цели трудозатрат. Прописывать поэтапный план по разработке ИС с определением сроков выполнения.

Итак, методология проектирования современности должна поддерживать сбор и анализ данных, проектирование и оценку, как самого проекта, так и возможностей соответствия техническим показателям разрабатываемой системы.

ОАО «Булочно-кондитерский комбинат» организован в январе 1999 года в результате реорганизации АООТ «Бараночно-сухарный комбинат» в форме выделения и регистрирован 15.02.99 г. в Регистрационной палате г. Кирова. Производственная деятельность началась с 1 марта 1999 года.

Деятельность предприятия осуществляется на условиях самофинансирования. Основой самофинансирования предприятия является прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, и амортизация, которые используются для нужд производственного развития.

В настоящее время на комбинате имеются цеха по производству сухарных изделий и хлеба, по выработке вафель и макаронных изделий, а также кондитерский цех.

Основными видами деятельности комбината являются:

- производство хлебобулочных кондитерских и макаронных изделий;

- реализация продукции через розничную и оптовую торговлю согласно заключенных договоров и заявок;

- снабженческая деятельность.

Основной целью предприятия является расширение ассортимента и повышение качества выпускаемой продукции, увеличение объёмов производства, получение прибыли.

Размер предприятия зависит от отраслевых особенностей, направления специализации, наличия трудовых ресурсов, уровня механизации процессов.

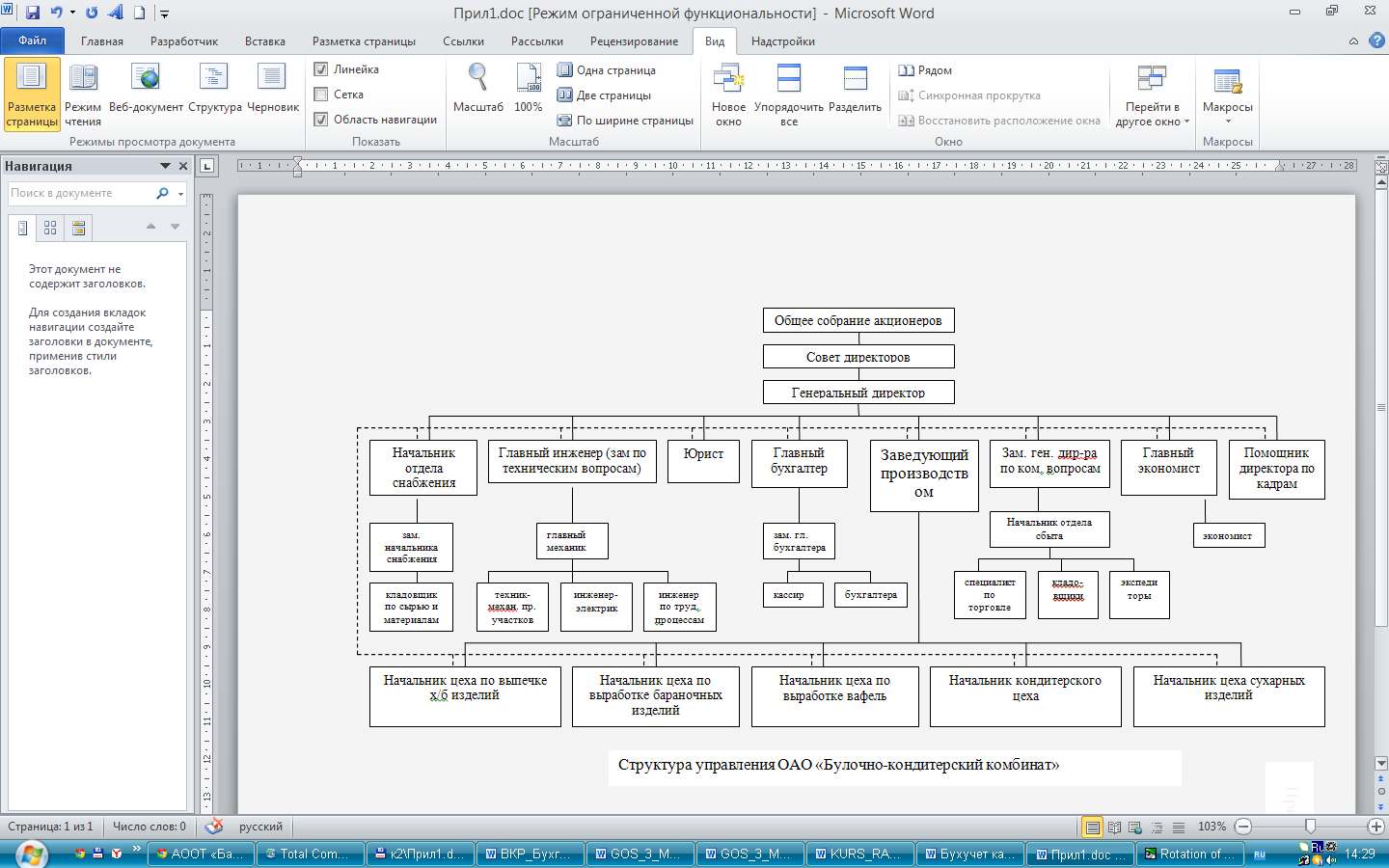

Представим структуру управления предприятием в приложении 1

Высшим органом управления обществом является общее собрание акционеров, которое собирается ежегодно, не позднее шести месяцев, после окончания финансового года.

Органами управления Общества являются:

- Общее собрание акционеров;

- Совет директоров;

- Единоличный исполнительный орган – генеральный директор.

Высшим органом управления общества является Общее Собрание акционеров. К исключительной компетенции данного органа относятся следующие вопросы:

- внесение изменений и дополнений в устав общества, утверждение устава в новой редакции;

- реорганизация и ликвидация общества;

- избрание членов Совета директоров, досрочное прекращение их полномочий;

- другие.

Общее руководство деятельностью общества осуществляет Совет директоров. Члены Совета директоров общества избираются годовым общим собранием сроком на 1 год в количестве 7 человек. К компетенции Совета директоров относятся вопросы, не требующие созыва Общего Собрания акционеров.

Председатель Совета директоров избирается членами Совета директоров большинством голосов. Он организует работу, созывает заседание Совета директоров и председательствует на них, председательствует на общем собрании акционеров.

Руководство текущей деятельностью осуществляется генеральным директором. Он организует выполнение Общего Собрания акционеров и Совета директоров.

Каждое функциональное направление работы предприятия (экономика, производство) возглавляется лицом, напрямую подчиненным генеральному директору. Достоинство такого способа построения организационной структуры является простота, понятность, четкость в подчинении.

Аппарат управления комбината включает линейный персонал, который осуществляет административное руководство, и функциональный, обеспечивающий управление по соответствующим функциям.

Планово-экономический отдел ведет статистический учет по всем технико-экономическим показателям работы предприятия, подготавливает текущие и перспективные планы, доводит их показатели до участков, цехов, рабочих мест, осуществляет экономический анализ производственной деятельности предприятия.

Коммерческий отдел осуществляет руководство деятельностью предприятия в области хранения и сбыта продукции материально-технического назначения, транспортного обслуживания, обеспечивая эффективное использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств. В его подчинение входят отдел сбыта и отдел маркетинга.

Начальник отдела снабжения организует бесперебойную работу производства в материально-техническом снабжении. В его подчинении находится отдел снабжения. Отдел снабжения, возглавляемый начальником, обеспечивает непосредственное снабжение хлебопекарного, кондитерского производств, а также работу розничных магазинов, принадлежащих ОАО «Булочно-кондитерский комбинат».

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономичным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации; руководит работниками бухгалтерии организации.

Бухгалтерией осуществляются следующие виды работы:

- Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

- Осуществление контроля над своевременным проведением инвентаризации.

- Контроль за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядка документооборота.

- Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах.

- Участие в разработке и осуществлении мероприятий, направленных на укрепление финансовой дисциплины.

- Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

- Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

- Учет издержек производства и обращения, реализации услуг, результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

- Осуществление контроля над своевременным и правильным оформлением документов.

- Организация расчетов по заработной плате с работниками организации.

- Правильное начисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в внебюджетные социальные фонды.

- Участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

На предприятии применяется автоматизированная форма ведения бухгалтерского учета 1 С: Предприятия вер. 8.3.

Помощник генерального директора по правовым вопросам возглавляет юридическую службу на предприятии, ответственен за правильность принятия правовых вопросов, заключении договоров и других аспектов в области юриспруденции.

Заместитель генерального директора по техническим вопросам (главный инженер) осуществляет рациональную организацию производственных участков, подготовку оборудования к эксплуатации, бесперебойную работу производственного оборудования.

Заместитель генерального директора по коммерческим вопросам осуществляет руководство деятельностью предприятия в области хранения и сбыта продукции материально-технического назначения, транспортного обслуживания, обеспечивая эффективное использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств. В его подчинение входят отдел сбыта и отдел маркетинга.

Заместитель генерального директора по коммерческим вопросам разрабатывает перспективы развития, обеспечивая их необходимым аналитическим материалом в виде инвестиционных проектов и программ развития. Если достижение поставленной цели предполагает потребность в кредитных ресурсах, то он обеспечивает их целевое использование и своевременный возврат.

Начальники цехов (производственных участков) непосредственно организуют и возглавляют работу соответствующих цехов: цеха по выпечке хлебобулочных изделий, цеха по выработке бараночных изделий, цеха по выработке вафель, цеха по выработке кондитерских изделий, цеха по выработке сухарных изделий.

ОАО «Булочно-кондитерский комбинат» является учредителем своего дочернего предприятия – ООО «Хлебушек», которое представляет собой сеть фирменных магазинов. Сайт БКК: http://suharik-kirov.ru/. Главный офис: Киров, Воровского 10 (БКК).

Адрес сети магазинов «Хлебушек»: Киров, ул. Воровского, 10; Киров, ул. Октябрьский проспект, 109; Нововятский р-н, ул. Советская, 109; Нововятский р-н, ул. Советская, 21; п. Лянгасово, ул. Горького, 8; п. Лянгасово, ул. Горького, 29; г.Киров, в районе дома по ул. Баумана, 5; г. Киров, ул. П. Корчагина, 221/1. Присутствуют финансовые отношения предприятий друг с другом, связанные с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности.

Основной деятельностью ОАО «Булочно-кондитерский комбинат» является выпуск хлебопекарной и кондитерской продукции. В Кировской области сильно развитая конкуренция по производству и реализации данной продукции.

В число основных конкурентов на данном рынке можно отнести «Кировхлеб», Хлебокомбинат №5, Слободской хлебозавод, «Спутник» (хлебные технологии),

Оричевский хлебозавод, Лянгасовский хлебозавод.

Основными поставщиками предприятия являются: ОАО «Кировэнерго», ОАО «Зерновик», ОАО «Кировский мелькомбинат», Знаменский сахарный завод (ЗСЗ), Ольховатский сахарный комбинат(ОСК), Лебедянский сахарный завод (ЛСЗ).

В настоящее время на ОАО «Булочно-кондитерский комбинат» производятся разные виды хлеба (пшеничная буханка, бородинская буханка, батон студенческий и проч.), торты, пирожные, кексы, пряники, печенье. Ассортимент продукции, кроме буханок, постоянно меняется и расширяется. В лаборатории завода постоянно ведутся разработки новых видов продукции, которые должны удовлетворить различные вкусы и предпочтения потребителей и в то же время быть простыми для производства, транспортировки и хранения. И это приносит свои плоды. ОАО «Булочно-кондитерский комбинат» принимает участие в выставках и ярмарках.

В течение 2015 года Компания не получала государственной поддержки, в том числе в виде субсидий.

Финансовые отношения организации с бюджетом и внебюджетными фондами

Денежные отношения между государством и предприятием возникают в процессе хозяйственной деятельности, так как эта деятельность направлена на получение прибыли. Происходит мобилизация денежных средств на нужды государства путем налогообложения.

Целостная налоговая система РФ действует с 1992 г. По совокупности и структуре входящих в нее налогов, формам и методам ее построения существующая налоговая система не отвечает современным задачам финансовой политики. Данному налоговому механизму присуща фискальная направленность, а стимулирующая функция налогов в этой ситуации не реализуется. Другими словами, налоговые методы не обеспечивают развитие предпринимательства. На практике выявляются недостатки, противоречия действующих законов.

Государственная система налогообложения самым существенным образом влияет на предпринимательскую деятельность. Налоговое бремя может быть таким, что даже у нормально функционирующего предприятия не будет оставаться средств не только для расширения производства, но и простого воспроизводства. Множественность налогов, налоговых ставок и льгот, нечеткие формулировки законодательства и нормативных актов затрудняют налогоплательщику правильную уплату налогов.

Ответственность в налоговом законодательстве, тем не менее, установлена достаточно жестко. Несмотря на то, что большая часть нарушений связана с недостаточной осведомленностью налогоплательщиков о действующем налоговом законодательстве и происходящих в нем изменениях, никакой разъяснительной работы в этом направлении, по сути дела, не проводится.

Положительный эффект воздействия системы налогообложения на предприятия возможен, но для этого необходимы некоторые условия. Говоря о конкретных условиях, можно определить следующее: разумное налоговое бремя, не лишающее предприятие источников финансирования расширения производства и воспроизводственных процессов; оптимальное количество взимаемых налогов; простой порядок их исчисления и взимания; одинаковая система налогообложения для предприятий любых форм собственности.

Все эти условия необходимы для развития тех предприятий, в деятельности которых заинтересовано общество. Гибкая система налогообложения может способствовать этому процессу и при помощи налоговых льгот.

Налоги классифицируются по видам и объектам налогообложения. Установлены федеральные налоги, налоги субъектов Федерации, местные налоги - всего 40 видов.

Объектами налогообложения выступают: прибыль, доходы, имущество предприятий, стоимость товаров определенного вида, отдельные виды деятельности, финансовые операции, добавленная стоимость продукции, работ и услуг, пользование природными ресурсами.

Существует три вида налогообложения: [18, c. 234] прогрессивное - чем выше доход, тем непропорционально большая его часть его изымается в виде налога; пропорциональная система предполагает одинаковую долю налога в доходах независимо от их величины;

регрессивное налогообложение предусматривает снижение ставки налога по возрастании доходов.

На практике встречаются все три вида налогообложения. Налоги на прибыль организаций чаще всего рассчитываются по прогрессивной шкале.

Как правило, предприятия выступают налогоплательщиками и только некоторые из них получают из бюджета дотации и ассигнования на капитальные вложения. Например, это предприятия агропромышленного комплекса и угольной промышленности. Финансирование происходит из республиканского бюджета в рамках целевых государственных программ и инвестиций (финансирование предприятий оборонного комплекса) или через специальные фонды, такие как фонд поддержки предпринимательства.

Система государственных внебюджетных фондов функционирует параллельно с бюджетом.

Эта система состоит из фондов производственного и социального назначения, аккумулирующих значительные финансовые ресурсы. Объем этих ресурсов по отношению к доходам консолидированного бюджета составляет не менее половины последнего. Из них большая часть перечисляется в централизованные внебюджетные фонды.

К внебюджетным фондам производственного назначения относятся фонды финансирования отраслевых и межотраслевых НИЭР и мероприятий по освоению новых видов продукции, создаваемые в министерствах, ведомствах, концернах, ассоциациях за счет отчислений предприятий в размере до 1,5% к себестоимости продукции.

В эту же категорию относят дорожные фонды РФ, формируемые за счет специальных налогов, взимаемых с предприятий и включающихся в себестоимость продукции.

Наиболее значительные средства поступают в фонды социального назначения. К ним относятся: Пенсионный фонд, Фонд социального страхования, Фонд занятости, Фонд обязательного медицинского страхования.

Одним из источников образования этих фондов являются обязательные платежи предприятий, включаемые в себестоимость продукции. Общий размер отчислений предприятий во внебюджетные социальные фонды в настоящее время составляет в среднем 39% к начисленной оплате труда. При этом сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами. Фондовый рынок в России развит пока недостаточно. Таким образом, можно сказать следующее, финансовые отношения у предприятия возникают с бюджетными и внебюджетными фондами. Организация выплачивает различные налоги, а так же денежные средства которые поступают в различные фонды.

2.2. Экономическая характеристика ОАО «Булочно-кондитерский комбинат»

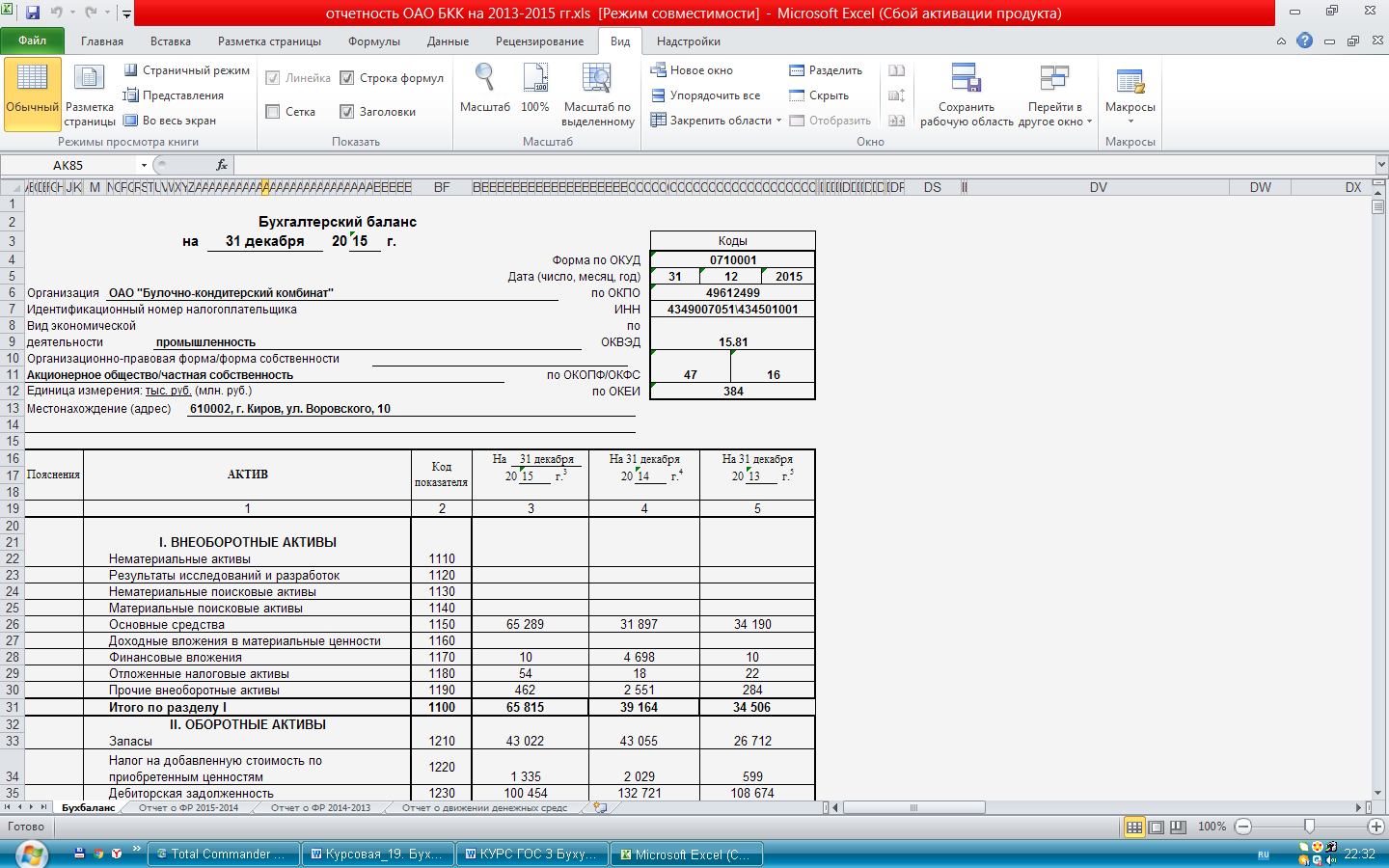

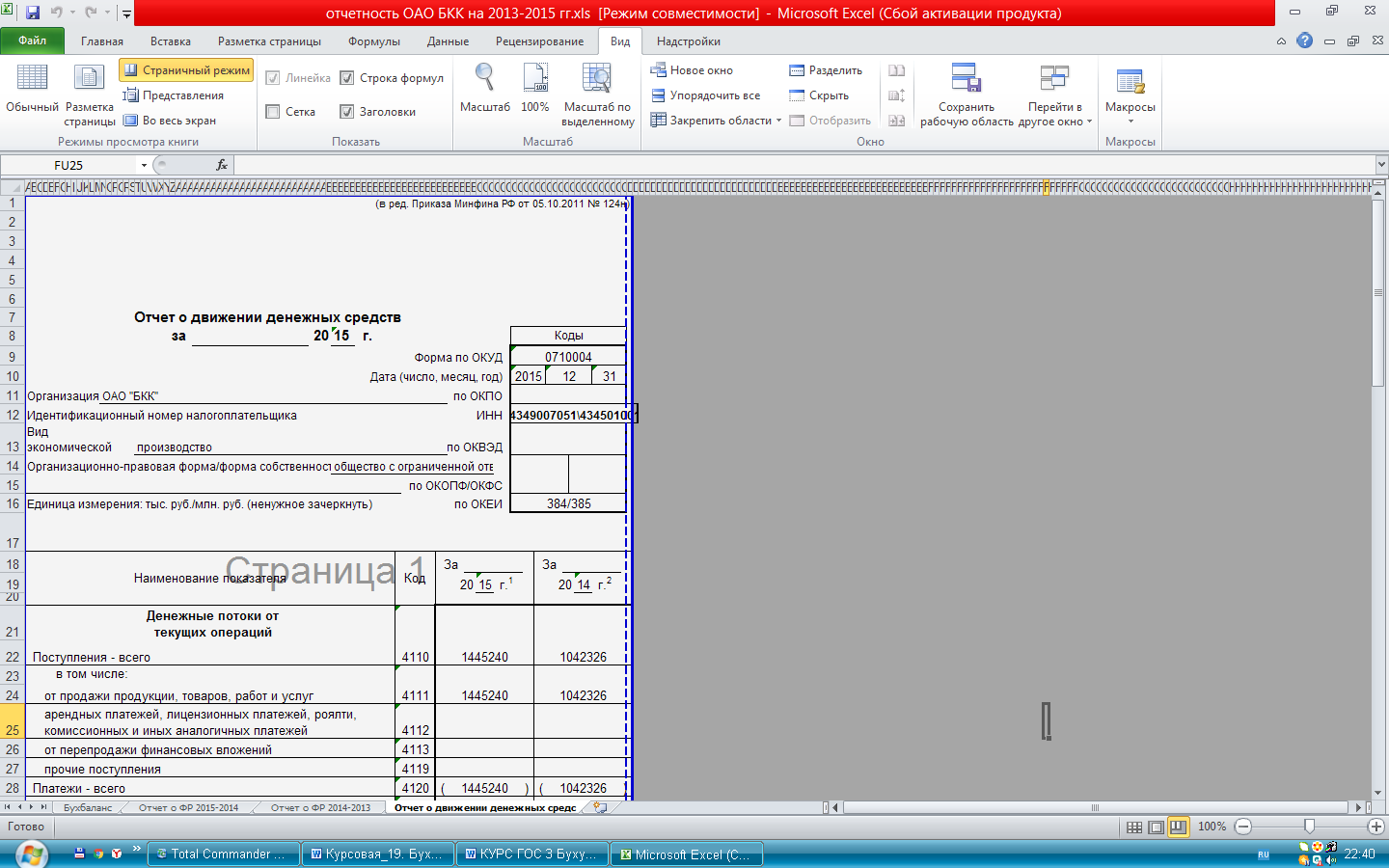

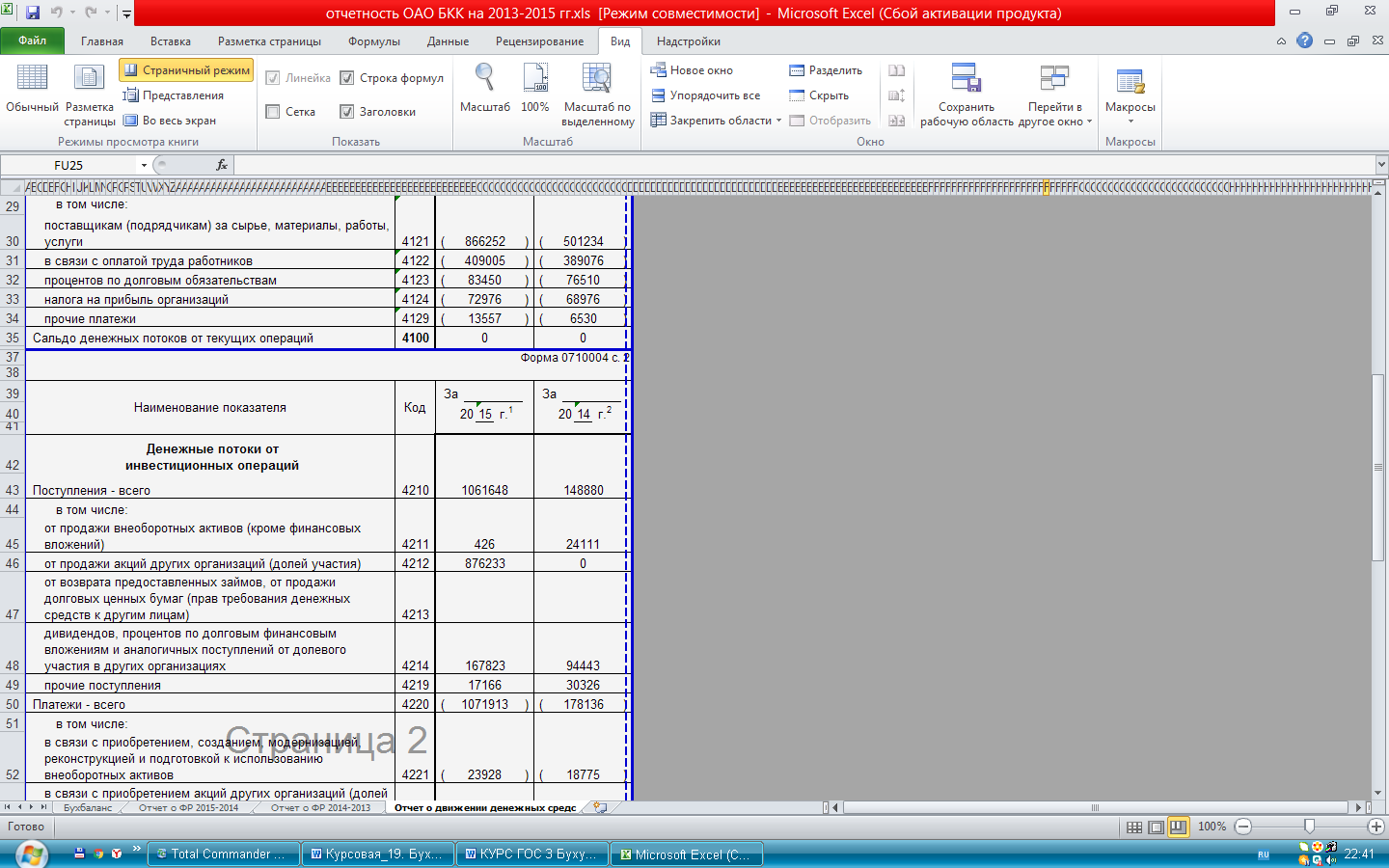

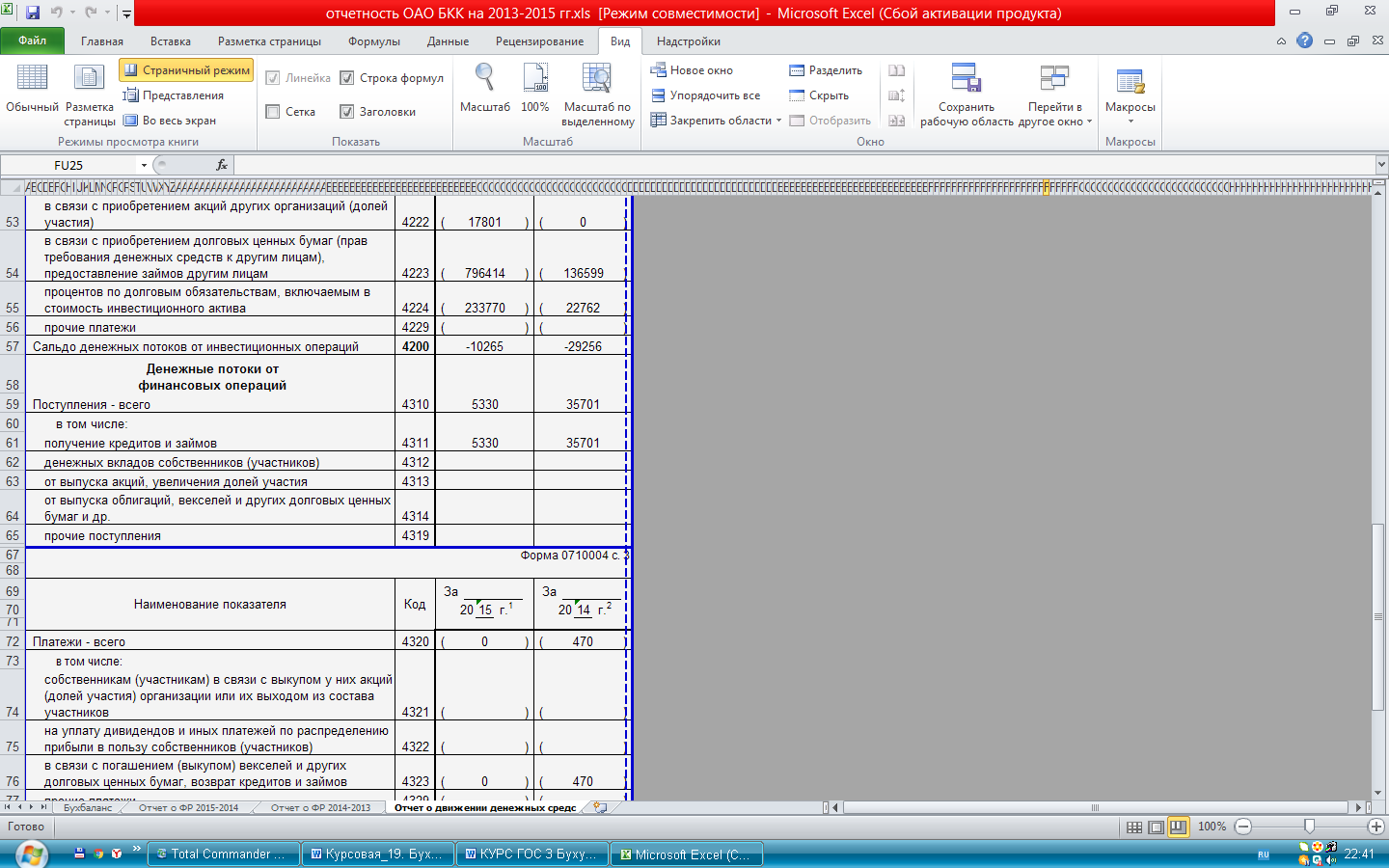

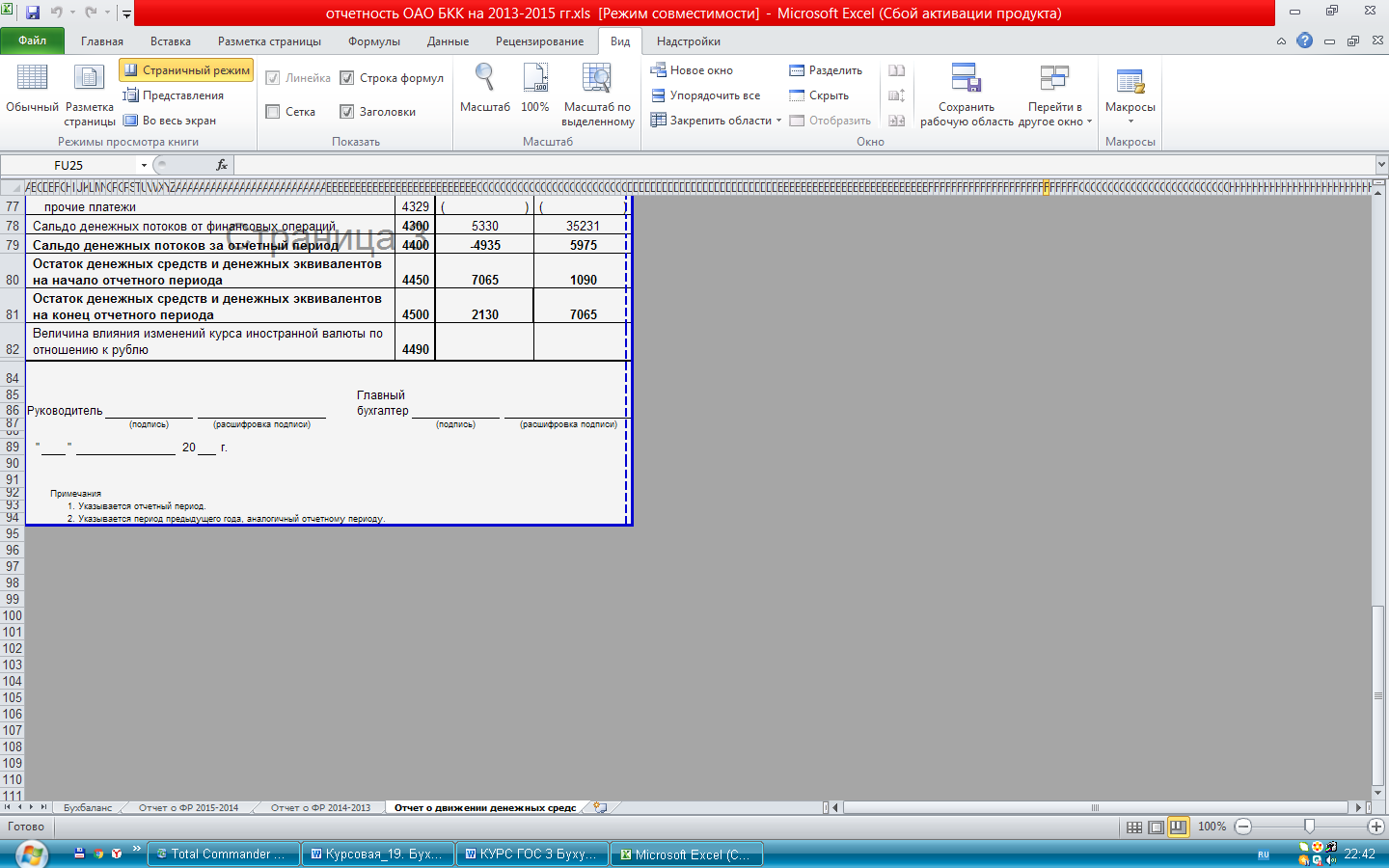

Используя данные отчетности предприятия (Приложения 2-5), представим экономическую характеристику.

Для правильной организации производства очень важное значение имеет специализация предприятия. Основным показателем, характеризующим специализацию предприятия, является структура товарной продукции (табл. 5).

Таблица 5

Объем и структура денежной выручки предприятия

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Хлебобулочные изделия |

152027 |

40,3 |

199070 |

44 |

235572 |

45,2 |

154,95 |

|

Кондитерские изделия |

215781 |

57,2 |

245217 |

54,2 |

285606 |

54,8 |

132,36 |

|

Тесто |

1509 |

0,4 |

452,431 |

0,1 |

0 |

0 |

0,00 |

|

Панировочный сухарь |

377 |

0,1 |

452,431 |

0,1 |

0 |

0 |

0,00 |

|

Макаронные изделия |

7545 |

2 |

7238,896 |

1,6 |

0 |

0 |

0,00 |

|

Всего по предприятию: |

377239 |

100 |

452431 |

100 |

521179 |

100 |

138,16 |

Данные таблицы 5 показывают, что с учетом своей специфической деятельности и, судя по реализованной продукции, на предприятии сократился ассортимент продукции.

Производство кондитерских изделий занимают наибольший удельный вес в структуре товарной продукции, что составляет 54,8%, на втором месте

хлебобулочные изделия (45,2%). Всего по предприятию рост составил 38,16%. Рост хлебобулочных изделий в 2015 году к 2013 году составил 54,95%, за счет роста объема производства и реализации продукции. В таблице 6 показана динамика производства основных видов продукции.

Таблица 6

Динамика объемов производства основных видов (групп) продукции

|

Виды продукции |

Единица измерения |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Хлебобулочные изделия |

кг |

6081080 |

7109643 |

8123207 |

133,58 |

|

Кондитерские изделия |

кг |

2157810 |

2229255 |

2483530 |

115,09 |

|

Тесто |

кг |

30180 |

9040 |

0 |

0,00 |

|

Панировочный сухарь |

кг |

15080 |

16143 |

0 |

0,00 |

|

Макаронные изделия |

кг |

301800 |

289560 |

0 |

0,00 |

|

Итого |

- |

8585950 |

9653640 |

10606737 |

123,54 |

Анализируя данные таблицы можно сказать, что к концу рассматриваемого периода из всего разнообразия продукции остались лишь кондитерские изделия и хлебобулочные изделия. Объем реализации этих видов продукции увеличился на 15,09% и 33,58% соответственно. Данное увеличение связано с ростом спроса на данную продукцию. В 2015 году предприятие не производило тесто, панировочный сухарь и макаронные изделия. Всего по предприятию объем производства продукции увеличился на 23,54%. Произведем анализ размера и структуры основных производственных фондов в таблице 7.

Таблица 7

Размер и структура основных фондов предприятия

|

Показатели |

2013 год |

2014 год |

2015 год |

2015 г. к 2013 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основные производственные фонды – всего |

34190 |

100 |

31897 |

100 |

65289 |

100 |

190,96 |

|

в т.ч.: здания и сооружения |

18600 |

54,40 |

17639 |

55,30 |

37868 |

58,00 |

2,03 раза |

|

машины и оборудование |

8377 |

24,50 |

9729 |

30,50 |

17171 |

26,30 |

2,04 раза |

|

транспортные средства |

7146 |

20,90 |

4497 |

14,10 |

10120 |

15,50 |

141,62 |

|

Производственный и хоз. инвентарь |

68 |

0,20 |

32 |

0,10 |

131 |

0,20 |

192,65 |

|

Непроизводственные основные фонды |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

|

Всего основных фондов |

34190 |

100 |

31897 |

100 |

65289 |

100 |

190,96 |

Рассматривая структуру основных производственных фондов, можно сделать следующие выводы. Основную долю в общем объеме производственных фондов составляют здания и сооружения, доля которых равна в среднем 58%, и машины и оборудование с долей в общем объеме также 26%.

В 2015 году около 58 % основных производственных фондов составляют здания и сооружения, 26,3% машины и оборудование, 15,5 % транспортные средства. За анализируемый промежуток времени возросла стоимость сооружений (рост составил 19268 тыс. руб.), машины и оборудование – (рост – 8794 тыс. руб.). В целом по всем основным средствам рост составил 31099 тыс. руб. В таблице 8 показан размер и структура оборотных средств предприятия.

Таблица 8

Размер и структура оборотных средств предприятия

|

Показатели |

2013 год |

2014 год |

2015 год |

2015 г. к 2013 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Оборотные фонды |

27311 |

19,65 |

45084 |

24,98 |

44357 |

26,38 |

162,41 |

|

в т.ч.: материальные производственные запасы |

27311 |

19,65 |

45084 |

24,98 |

44357 |

26,38 |

162,41 |

|

Фонды обращения |

111675 |

80,35 |

135410 |

75,02 |

123781 |

73,62 |

110,84 |

|

в т.ч.: дебиторская задолженность |

108674 |

78,19 |

132721 |

73,53 |

100454 |

59,75 |

92,44 |

|

денежные средства (включая ценные бумаги),прочие. |

3001 |

2,16 |

2689 |

1,49 |

23327 |

13,87 |

7,7 раза |

|

Всего оборотных средств |

138986 |

100 |

180494 |

100 |

168138 |

100 |

120,97 |

Оборотные средства ОАО «БКК» возросли за три года на 20,97%. Оборотные фонды на предприятии полностью состоят из запасов, которые за 3 года увеличились на 62,41%. А фонды обращения увеличились на 10,84%, за счет роста денежных средств в 7 раз, и снижения дебиторской задолженности на 7,56%. Дебиторская задолженность предприятия снизилась за счет погашения задолженности покупателями, которым продукция отгружается с отсрочкой платежа.

В таблице 9 показан состав и структура персонал предприятия.

Таблица 9

Состав и структура персонала предприятия

|

Категории работников |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Работники основного производства (ППП) |

358 |

76,66 |

353 |

74,63 |

367 |

76,14 |

102,51 |

|

в т.ч.: рабочие |

358 |

76,66 |

353 |

74,63 |

367 |

76,14 |

102,51 |

|

из них: постоянные |

358 |

76,66 |

353 |

74,63 |

367 |

76,14 |

102,51 |

|

ИТР |

109 |

23,34 |

120 |

25,37 |

115 |

23,86 |

105,50 |

|

из них: руководители |

25 |

5,35 |

25 |

5,29 |

25 |

5,19 |

100,00 |

|

специалисты |

34 |

7,28 |

37 |

7,82 |

39 |

8,09 |

114,71 |

|

служащие |

50 |

10,71 |

58 |

12,26 |

51 |

10,58 |

102,00 |

|

Всего |

467 |

100,00 |

473 |

100,00 |

482 |

100,00 |

103,21 |

За анализируемый период времени среднесписочная численность персонала увеличилась на 15 человек, за счет роста рабочих и ИТР. Численность рабочих за 2013-2015 годы увеличилась на 9 человек, за счет приема новых сотрудников в производство. Численность ИТР увеличилась на 6 человек, за счет приема специалистов в количестве 5 человек, а численность служащих увеличилась на 1 человека.

Рассматривая структуру персонала, можно сделать вывод, что основная доля приходится на рабочих. В 2013 году доля рабочих составила 76,66%, а доля ИТР – 23,34. В 2014 году доля рабочих составляет 74,63%, а доля ИТР – 25,37%. Так в 2015 году доля рабочих составила 76,14%, а доля ИТР – 23,86%.

ИТР на предприятии представлен руководителями, специалистами, служащими. Численность ИТР увеличилась на 5,5% за 2013-2015 годы.

Рассмотрим показатели эффективности использования основных видов производственных ресурсов в таблице 10.

Из таблицы видно, что на предприятии фондоотдача снизилась за счет того, что рост выручки от реализации ниже роста стоимости основных средств, так фондоотдача в 2015 году составила 7,98 руб.

Оборачиваемость оборотных средств увеличилась и тем самым снизилось количество дней оборачиваемости на 17 дней.

Таблица 10

Показатели эффективности использования основных видов производственных ресурсов

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|

1 |

2 |

3 |

4 |

5 |

|

Фондоотдача, руб. |

11,03 |

14,18 |

7,98 |

72,35 |

|

Оборачиваемость оборотных средств: |

||||

|

обороты |

2,71 |

2,51 |

3,1 |

114,39 |

|

дни |

132,84 |

143,43 |

116,13 |

87,42 |

|

Материалоемкость, руб. |

14,12 |

10,51 |

12,11 |

85,76 |

|

Произведено (реализовано) продукции на 1 работника, тыс. руб. |

807,79 |

958,54 |

1083,53 |

134,14 |

|

Окупаемость затрат, руб. |

0,011 |

0,056 |

0,059 |

5,36 раза |

Материалоемкость снизилась на предприятии на 14,24%. Произведено продукции на 1 работника увеличилась на 34,14%, за счет роста выручки. Окупаемость затрат увеличилась в 5 раз за счет роста чистой прибыли на 21472 тыс. руб.

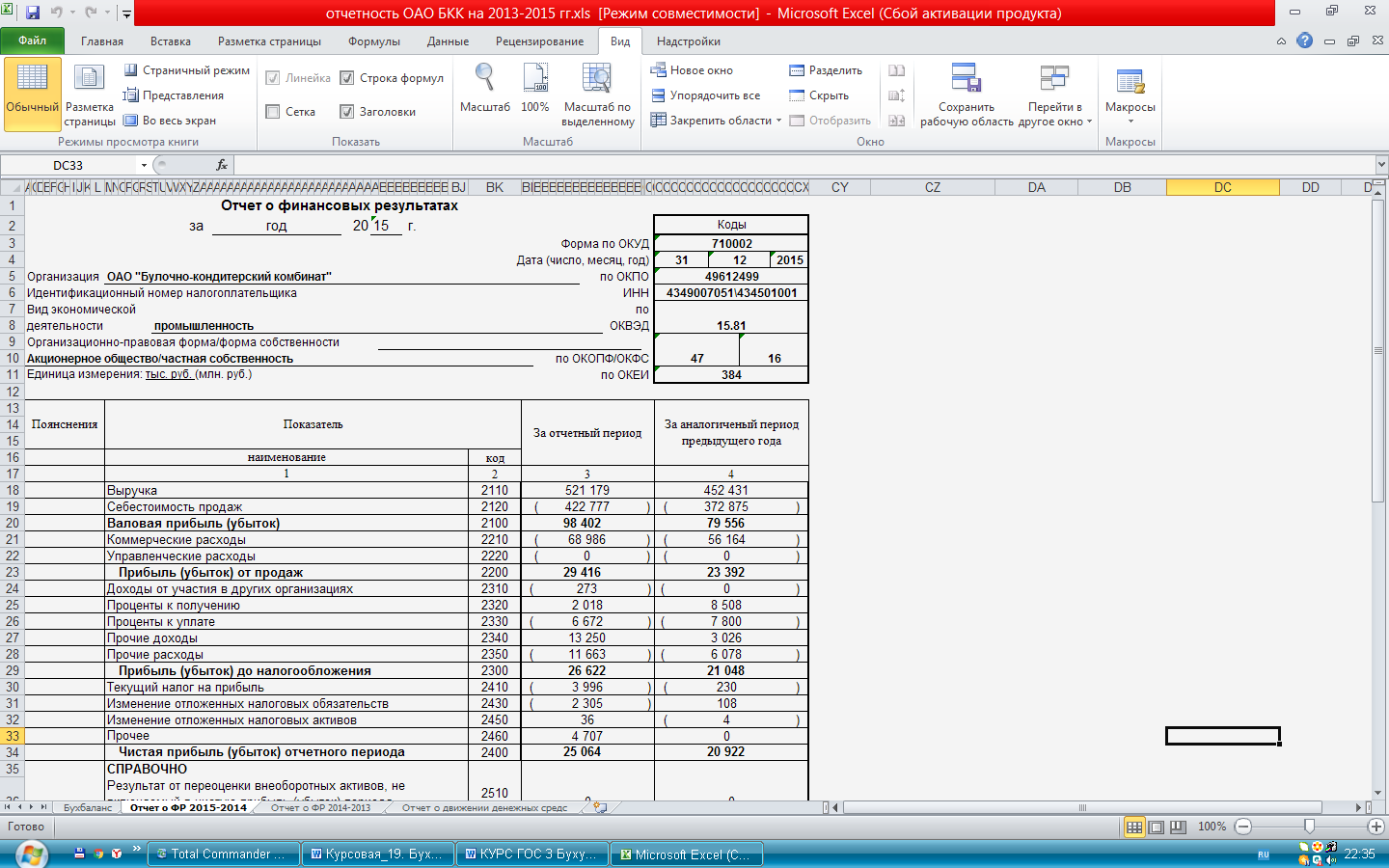

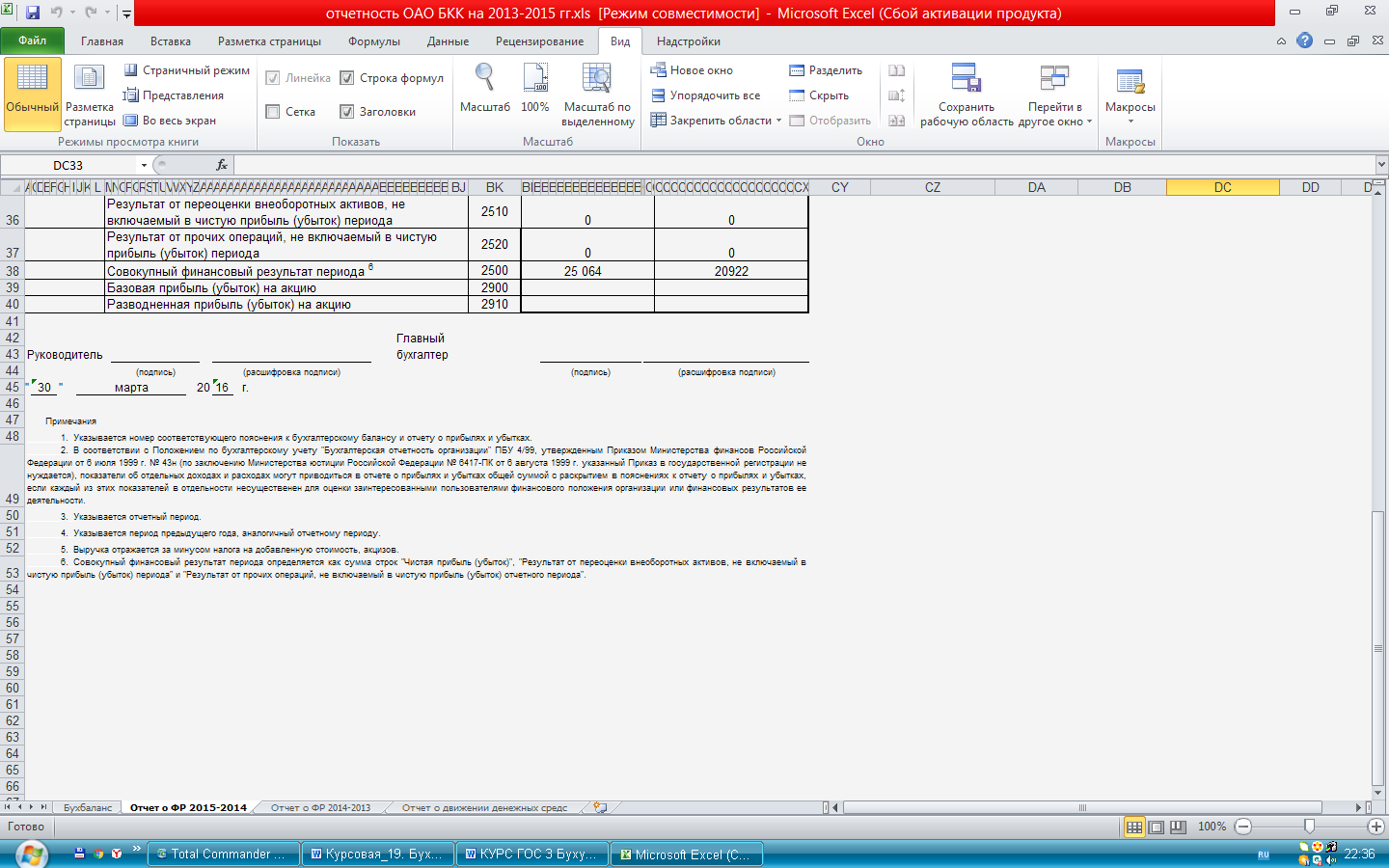

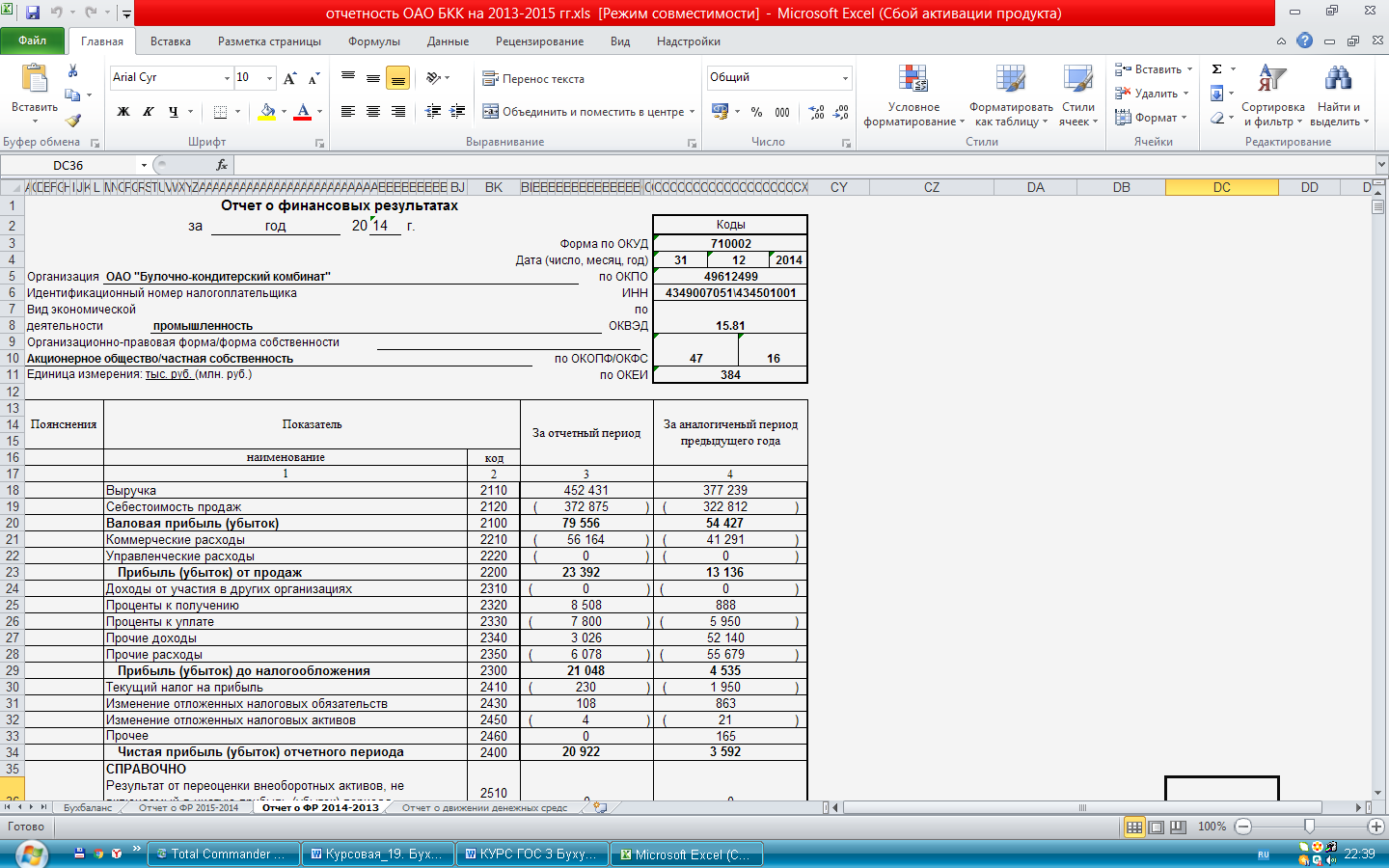

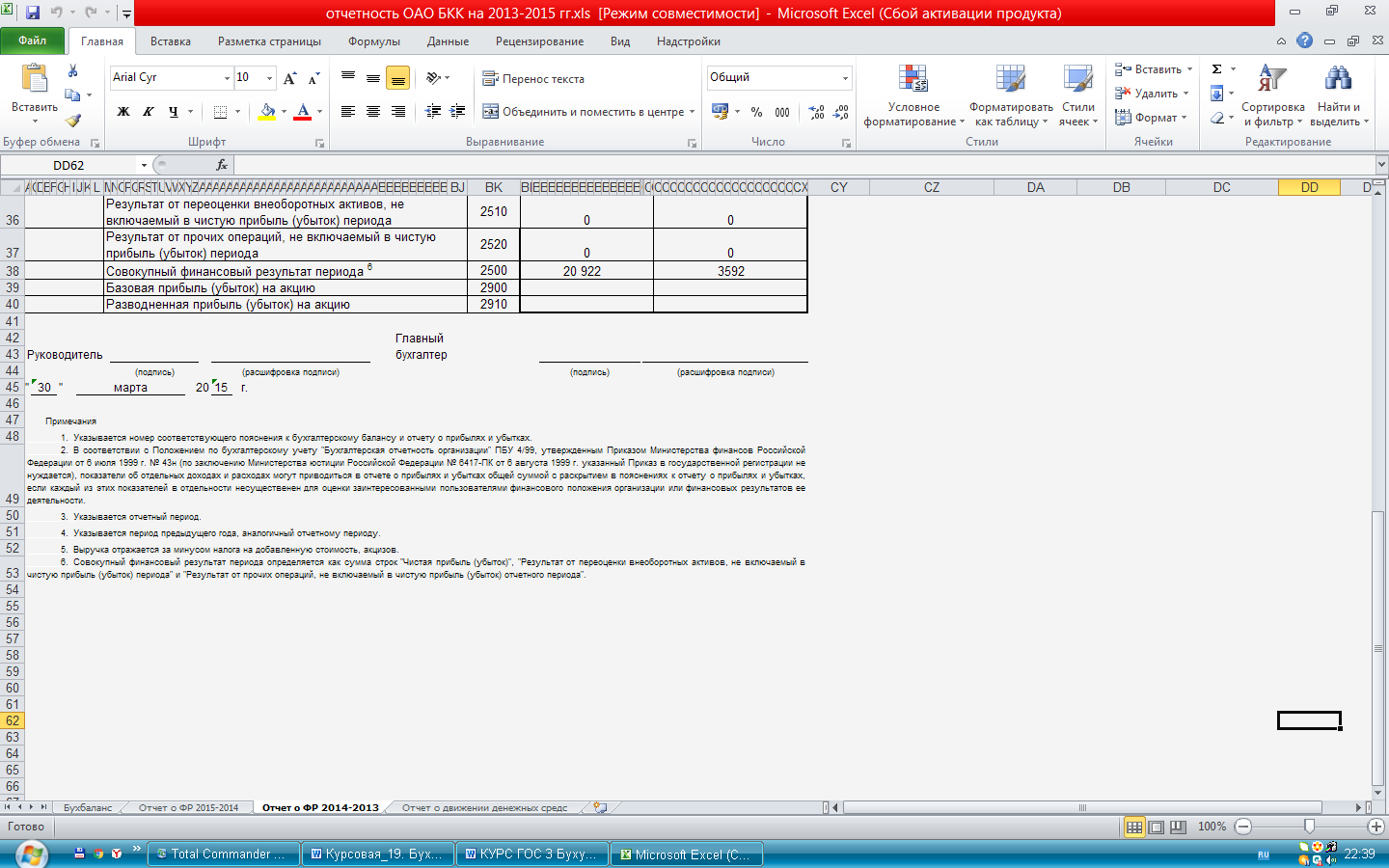

В таблице 11 проанализируем финансовые результаты деятельности предприятия ОАО «Булочно-кондитерский комбинат»

Таблица 11

Финансовые результаты деятельности предприятия, тыс. руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, тыс. руб. |

377239 |

452431 |

521179 |

138,16 |

|

Себестоимость продаж, тыс. руб. |

322812 |

372875 |

422777 |

130,97 |

|

Валовая прибыль, тыс. руб. |

54427 |

79556 |

98402 |

180,80 |

|

Прибыль от продаж, тыс. руб. |

13136 |

23392 |

29416 |

2,2 раза |

|

Чистая прибыль, тыс. руб. |

3592 |

20922 |

25064 |

6,9 раза |

|

Рентабельность продаж, % |

3,48 |

5,17 |

5,64 |

х |

|

Рентабельность затрат, % |

4,07 |

6,27 |

6,96 |

х |

Выручка от продажи продукции за 2015 г. составила 521,1 млн. руб. По сравнению с 2013 г. этот показатель вырос на 38,16%. Валовая прибыль составила 98,4 млн. руб. По сравнению с 2013 г. этот показатель увеличился на 80,80%.

Прибыль от продаж за 2015 год составила 29,4 млн. руб., по сравнению с 2013 г. этот показатель вырос более чем в 2,2 раза.

Увеличение показателя рентабельности продаж за анализируемый период на 2,16 п.п. свидетельствует о том, что эффективность ведения торговой деятельности предприятия возросла.

Рентабельность затрат в 2015 году составила 6,96%, что выше, чем в 2013 году на 2,89 п.п., за счет роста себестоимости продукции на 30,97%, а так же за счет роста чистой прибыли 6,9 раза.

Финансовое состояние с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, которые характеризуют, может ли предприятие своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Анализ состава активов баланса представлен в таблице 12 на основании приложения 2-5.

Таблица 12

Состав и структура активов баланса, тыс. руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|

1 |

2 |

3 |

4 |

5 |

|

Внеоборотные активы |

34506 |

39164 |

65815 |

190,73 |

|

Оборотные активы, всего: |

138986 |

180494 |

168138 |

120,97 |

|

в том числе: |

||||

|

Запасы |

27311 |

45084 |

44357 |

162,41 |

|

Дебиторская задолженность |

108674 |

132721 |

100454 |

92,44 |

|

Денежные средства |

3001 |

2689 |

23327 |

7,7 раза |

Как видно из таблицы 12, на анализируемом предприятии валюта баланса предприятии увеличилась за счет роста внеоборотных активов на 90,73%, а так же за счет оборотных средств на 20,97%. Внеоборотные активы увеличились за счет покупки нового оборудования, оборотные активы возросли за счет роста денежных средств в 7 раз, за счет роста запасов на 62,41%. Дебиторская задолженность снизилась, что положительно для предприятия.

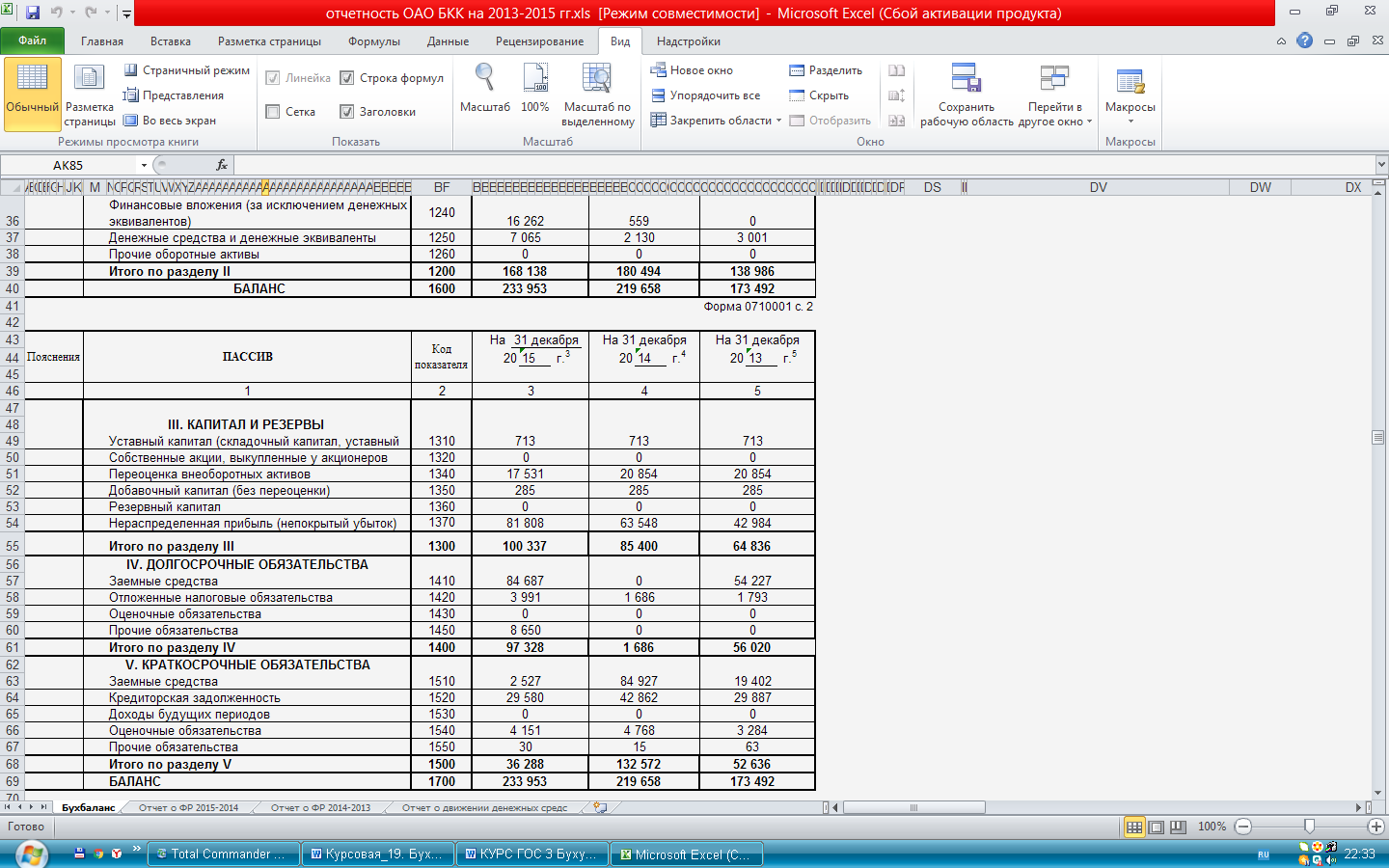

В таблице 13 покажем состав пассива баланса за 2013-2015 годы

Таблица 13

Состав и структура пассивов баланса, тыс. руб.

|

Показатели |

2015 г. к 2013 г., % |

|||

|

2013 г. |

2014 г. |

2015 г. |

||

|

1 |

2 |

3 |

4 |

5 |

|

Собственный капитал |

64836 |

85400 |

100337 |

154,76 |

|

Заемный капитал, всего: |

103516 |

127789 |

116794 |

112,83 |

|

в том числе: Заемные средства |

73629 |

84927 |

87214 |

118,45 |

|

Кредиторская задолженность |

29887 |

42862 |

29580 |

98,97 |

Как видно из таблицы 13 валюта баланса увеличилась на предприятии за счет роста собственного капитала на 54,76%, а так же за счет роста заемного капитала на 12,83%. В заемном капитале основной рост был по статье заемные средства на 18,45%. Кредиторская задолженность уменьшилась на 1,03%.

В таблице 14 коэффициенты финансовой устойчивости предприятия, рассчитанные на основе аналитического баланса (Приложение 6).

Таблица 14

Коэффициенты финансовой устойчивости

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент автономии |

0,37 |

0,39 |

0,43 |

114,76 |

|

Коэффициент финансирования |

0,61 |

0,59 |

0,55 |

91,15 |

|

Коэффициент соотношения текущих и внеоборотных средств |

4,03 |

4,61 |

2,55 |

63,43 |

|

Коэффициент сохранности собственного капитала |

1,14 |

1,32 |

1,17 |

103,09 |

Как видно из таблицы 14, на предприятии коэффициент автономии увеличился на 14,76%, что говори об улучшении экономического состояния предприятия. Предприятию хватает собственных оборотных средств, так в 2015 году наблюдается достаток собственных оборотных средств в размере 34522 тыс. руб., что выше, чем в 2013 году на 4192, за счет роста собственного капитала предприятия.

Коэффициент автономии показывает, насколько предприятие независимо от заемного капитала, для него желательно, что бы данный коэффициент превышал 50%. Коэффициент финансирования на предприятии снизился, соотношение текущих и внеоборотных активов снизилось за счет быстрых темпов роста внеоборотных активов по отношению к текущим активам. Коэффициент сохранности капитала увеличился на 3,09%, за счет роста собственного капитала.

В приложении 6 показан аналитический баланс. На предприятии имущество предприятия, как и обязательства в течение года изменились и составили на конец отчетного 2015 года –233953 тыс. руб., данное увеличение произошло из–за увеличения внеоборотных активов на 31309 тыс. руб., увеличения кредиторской задолженности на 527 тыс. руб., долгосрочного заемного капитала на 41308 тыс. руб.. Собственный капитал на анализируемом предприятии увеличился по сравнению с 2013 годом на 35501 тыс. руб. и составил на конец 2015 года 100337 тыс. руб.

В таблице 15 показано определение степени ликвидности баланса.

Таблица 15

Определение степени ликвидности баланса

|

АКТИВ |

2013 г. |

2014 г. |

2015 г. |

ПАССИВ |

2013 г. |

2014г. |

2015 г. |

Платежный излишек или недостаток (+, -) |

||

|

2013 г. |

2014 г. |

2015 г. |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Наиболее ликвидные активы (S) |

3001 |

2689 |

23327 |

Наиболее срочные обязательства (Rp) |

33234 |

47645 |

33761 |

30233 |

44956 |

10434 |

|

Быстрореализуемые активы ( Rа) |

26712 |

43055 |

43022 |

Краткосрочные пассивы (Kt) |

19402 |

84927 |

2527 |

-7310 |

41872 |

-40495 |

|

Медленно реализуемые активы (Z) |

109273 |

134750 |

101789 |

Долгосрочные пассивы (Kd) |

56020 |

1686 |

97328 |

-53253 |

-133064 |

-4461 |

|

Труднореализуемые активы (F) |

34506 |

39164 |

65815 |

Постоянные пассивы (Eс) |

64836 |

85400 |

100337 |

30330 |

46236 |

34522 |

Как видно из таблицы 15 на предприятии наблюдается платежный недостаток по быстрореализуемым активам в размере 7310 тыс. руб. в 2013 году и в размере 40495 тыс. руб. в 2015 году. Так же по статье медленно реализуемые активы наблюдается платежный недостаток в размере 53253 тыс. руб. в 2013 году, а в 2014 году в размере 133064 тыс. руб.

За 2013 г.:

За 2014 год

За 2015 год

Рассматривая выполнения неравенств за 2013 -2015 по ликвидности баланса, можно отметить, что первое неравенство по соотношению наиболее ликвидных активов и наиболее срочных обязательств не выполняется, так как на предприятии за 2013-2015 наблюдается превышение срочных обязательств над ликвидными активами, так в 2015 году превышение составляет 10434 тыс. руб., а в 2013 году 30233 тыс. руб. В 2014 году не выполняется условие по превышению быстрореализуемых активов к краткосрочным пассивам, за счет того, что краткосрочные пассивы превышают быстрореализуемые активы на 41782 тыс. руб. Остальные неравенства по предприятию выполняются. Все это свидетельствует о нарушении ликвидности баланса.

В таблице 16 показаны коэффициенты ликвидности баланса ОАО «БКК».

Таблица 16

Показатели ликвидности

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент абсолютной ликвидности |

0,06 |

0,02 |

0,73 |

1216,67 |

|

Коэффициент промежуточной ликвидности |

2,27 |

1,06 |

3,86 |

170,04 |

|

Коэффициент текущей ликвидности |

2,82 |

1,41 |

5,24 |

185,82 |

Как видно из таблицы 16, коэффициент абсолютной ликвидности в 2015 году стал в переделах нормы и составил 0,73, за счет роста денежных средств. Коэффициент промежуточной ликвидности так же увеличился и составил 3,86, что является благоприятным фактором ликвидности баланса предприятия, рост так же связан с ростом денежных средств, а так же запасов. Коэффициент текущей ликвидности на предприятии увеличился на 85% и на конец 2015 года составил 5,24, что вызвано ростом денежных средств, запасов, и сокращением дебиторской задолженности.

Финансовое состояние предприятия к концу анализируемого периода улучшается. Таким образом, можно сделать вывод об удовлетворительной способности предприятия своевременно в полном объеме рассчитываться по своим краткосрочным обязательствам перед контрагентами.

3. Пути совершенствования организации финансовых отношений

В условиях развитой рыночной экономики наибольшее значение имеют финансовые отношения предприятий, которые возникают как внутри предприятия, так и с бюджетными и внебюджетными фондами, банками, страхованием, биржами, различными фондами, а так же с другими предприятиями и организациями. Основой финансовых отношений являются деньги.

Финансовые отношения с другими предприятиями и организациями включают в себя отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранных государств.