Основные этапы формирования налогового учета в России(Проблема понятия налогового учета)

Содержание:

Введение

Развитие рыночных отношений в России, мировой финансовый кризис, резкое падение государственных доходов и дефицит федерального бюджета способствовали формированию нового взгляда на взаимоотношения между властью и бизнесом, проблемы налогового планирования, учета и контроля.

Реформирование и трансформация финансовых, правовых, правоохранительных институтов и механизмов сопровождается сближением корпоративных интересов, мониторингом финансовых показателей и анализом хозяйственных результатов деятельности предприятия во взаимосвязи с общегосударственными задачами, в том числе в форме уплаты налогов. В сложившихся условиях деятельность по модернизации российской экономики и обеспечению необходимого уровня доходов бюджетной системы Российской Федерации происходит одновременно с возложением на предпринимателей высокой степени ответственности при выполнении обязанности по уплате налогов.

До 1991 г. на предприятиях и в организациях выполнение задач по исчислению налогов и сборов решалось ведением бухгалтерского учета. При этом, бухгалтерский учет выполнял расчетно-налоговые функции практически в полном объеме. Однако возложение на систему бухгалтерского учета функций, связанных с исчислением налогов и сборов, не соответствовало его целям и задачам, и в дальнейшем появились противоречия между налоговым и бухгалтерским учетом. Сложилась ситуация, когда самой системы бухгалтерского учета стало недостаточно для выполнения тех или иных задач налогообложения. Именно эта недостаточность, а в ряде случаев и противоречивость систем бухгалтерского и налогового учета, обусловило необходимость разработать систему налогового учета.

Цель исследования – изучение основных этапов формирования налогового учета в России. Для достижения поставленной цели возникла необходимость в решении ряда задач:

1. Изучить теоретические аспекты налогового учета – его понятие, сущность, цели, задачи ведения, виды.

2. Рассмотреть эволюцию налогового учета в мире и его этапы развития в России в частности;

3. Проанализировать современное состояние налогового учета в России – выявить существующие проблемы и определить перспективы развития налогового учета.

Для достижения цели и решения задач исследования применялись системный подход, совокупность общенаучных и частно-научных методов: синтеза и анализа, сравнения, группировки, а также методы статистического наблюдения, экспертной оценки. Для обоснования выдвигаемых положений применялись также логический и исторический подходы.

Информационная база исследования включает нормативные и законодательные акты Российской Федерации, указы Президента РФ, постановления Правительства РФ.

В основу данного исследования положено изучение соответствующих теоретических трудов и законодательной базы, анализ данных периодической печати, современных электронных информационных систем, практических конференций по теме налогового учета.

Объект исследования – этапы формирования налогового учета в России, предмет - налоговый учет.

Структурно курсовая работа состоит из введения, трех глав с параграфами, заключения и библиографии, состоящей из 25-и источников.

Во введении обозначена актуальность темы исследования, цель и задачи курсовой работы, предмет и объект исследования, его информационная и методологическая база. В первой главе обозначены теоретические аспекты налогового учета, раскрывается проблема его понятия, его сущность, виды, цель и задачи, объект и предмет учета. Во второй главе изучена эволюция налогового учета в мире и в России. В третьей главе определены существующие проблемы налогового учета и перспективы его развития.

1 Теоретические аспекты налогового учета

1.1 Проблема понятия налогового учета

В современном российском учете существует очень тесная взаимосвязь между бухгалтерским и налоговым учетом. Эта взаимосвязь обусловлена историческими факторами развития российского учета, который ранее существовал в рамках единой системы, то есть без выделения в своем составе подсистем финансового, налогового и управленческого учета.

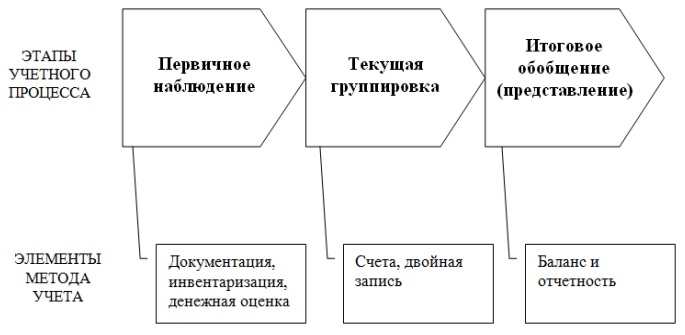

Если рассматривать учет как процесс, то в нем принято выделять три стадии, что показано на рисунке 1 на примере бухгалтерского (финансового) учета: первичное наблюдение, текущую группировку и итоговое обобщение (представление).

Рисунок 1 - Основные этапы учетного процесса и их связь с элементами метода бухгалтерского учета [20, с. 98]

Сравнение понятий бухгалтерского и налогового учета представлено в таблице 1.

Таблица 1 - Современные понятия бухгалтерского и налогового учета в РФ

|

Бухгалтерский учет |

Налоговый учет |

|

1) Система сплошного, непрерывного и взаимосвязанного наблюдения за хозяйственной жизнью экономического субъекта путем регистрации фактов хозяйственной жизни в первичных документах, их отражения и группировки на счетах бухгалтерского учета и итогового представления и раскрытия в бухгалтерской отчетности. |

1) Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ [2, ст. 313] |

|

2) Бухгалтерский учет - формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными Законом о бухгалтерском учете, и составление на ее основе бухгалтерской (финансовой) отчетности [3, п. 2 ст. 1] |

2) Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика [1, ст. 11] |

Понятие бухгалтерского учета давно сложилось в теории, а также закреплено в Федеральном законе №402-ФЗ «О бухгалтерском учете» [3]. С понятием налогового учета далеко не все так однозначно. По сути, налоговый учет по налогу на добавленную стоимость (далее - НДС) возник еще в 1996 году, когда Указом Президента РФ № 685[5] было введено обязательное использование счетов-фактур плательщиками НДС, а также введены журналы их учета, книги продаж и покупок. Таким образом, применительно к НДС были введены самостоятельные первичные документы (счета-фактуры), регистры учета (журналы полученных счетов-фактур, журналы выставленных счетов - фактур, книги продаж и покупок). Роль отчетности уже исполняли налоговые декларации. То есть уже сложилась система налогового учета по НДС, но понятия налогового учета в НК РФ еще не было.

Это понятие возникло только с принятием главы 25 НК РФ «Налог на прибыль организаций», вступившей в силу с 2002 года, когда под налоговым учетом по налогу на прибыль организаций стали понимать «систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» [2, ст. 313].

При этом, согласно Налогового Кодекса РФ «система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета» [2, ст. 313].

Важным моментом является прямая норма Налогового Кодекса РФ, гласящая, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета» [2, ст. 313]. Таким образом, законодательно определена взаимосвязь регистров бухгалтерского и налогового учета, но только в части налога на прибыль организаций.

Для других налогов понятие налогового учета, хотя в Налоговый Кодекс РФ и не введено, но используется.

Так, в статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

При исчислении налога на доходы физических лиц (далее - НДФЛ) «налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета»[2, ст. 230]. То есть обязанность вести регистры налогового учета по НДФЛ установлена в Налоговом Кодексе РФ, а понятие налогового учета по НДФЛ - нет.

Кроме этого, существует обязанность налогоплательщиков «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета...» [1, пп. 8 п. 1 ст. 23].

Рассматривая регламентацию ведения налогового учета применительно к отдельным налогам, следует отметить имеющиеся существенные отличия (таблица 2).

Таблица 2 - Содержание налогового учета по отдельным налогам согласно НК РФ и взаимосвязь с бухгалтерским учетом

|

Наименование налога |

Понятие налогового учета |

Элементы системы налогового учета |

Взаимодействие с бухгалтерским учетом |

|

НДС |

Нет |

Да (счета- фактуры, книги продаж и покупок [3]) |

Отражение на счетах 19, 68 |

|

Налог на имущество организаций |

Нет |

Нет |

Полная зависимость. Рассчитывается на основании данных бухгалтерского учета (от первоначальной стоимости), кроме объектов, облагаемых на основе кадастровой стоимости. |

Продолжение таблицы 2

|

НДФЛ |

Нет |

Частично (п. 1 ст. 230 установлены требования к содержанию информации в регистрах налогового учета) |

Используются первичные документы |

|

Налог на прибыль организаций |

Да (ст. 313 НК РФ) |

Да (ст. 313, 314 и др. НК РФ) |

Используются первичные документы и регистры бухгалтерского учета |

Неопределенность с понятием налогового учета является важной проблемой, требующей скорейшего решения.

Для устранения этой проблемы предлагается:

1. Внести в ст. 11 Налогового Кодекса РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ» (курсивом выделено дополнение к понятию налогового учета, установленного в ст. 313 НК РФ);

2. Внести в соответствующие главы части 2 Налогового Кодекса РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 Налогового Кодекса РФ, либо перенести содержание этих статей из главы 25 Налогового Кодекса РФ в часть 1 Налогового Кодекса РФ, распространив на все налоги, а не только на налог на прибыль организаций.

Проанализировав понятие налогового учета в действующем налоговом законодательстве, рассмотрим в следующем параграфе цели, задачи налогового учета и его виды.

1.2 Сущность и виды налогового учета

Налоговый учет представляет собой тот базис, на основе которого выстраиваются отношения между налоговыми органами и налогоплательщиками , так как без постановки на налоговый учет, то есть без предоставления в налоговые органы соответствующей информации, они не имеют реальной вероятности осуществить мероприятия налогового контроля в отношении такого налогоплательщика и, таким образом, привлечь к ответственности этого налогоплательщика.

Следовательно, самым важным видом деятельности налоговых органов есть осуществление налогового учета. B следствие проведения налогового учета, налоговые органы получают информацию, которая нужна чтобы провести налоговые проверки:

- юридический адрес;

- адрес фактического местонахождения (места жительства) налогоплательщика;

- сведения o руководителях и организационно-правовой форме организации - налогоплательщика.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии c последовательностью, которая предусмотрена налоговым Кодексом Российской Федерации.

Интересами пользователей информации налогового учета и, определяется цель налогового учета. Формируемые в системе налогового учета, пользователей информации, разделяют на две важнейшие группы:

- внешние;

- внутренние.

Администрация организации является внутренним пользователем информации налогового учета. Внутренние пользователи по данным налогового учета анализируют непроизводственные расходы, не учитываемые для целей налогообложения в соответствии с требованиями налогового законодательства. Например, расходы на всякие виды вознаграждений, которые предоставляются руководителям или работникам; наряду с вознаграждениями, выплачиваемых на основе трудовых договоров, расходы в виде сумм материальной поддержки и др. Таким образом можно оптимизировать налогооблагаемую прибыль, снижая подобного рода расходы.

Внешние пользователи информации - это, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы, прежде всего, обязаны совершить оценку правильности формирования налоговой базы, налоговых расчетов, совершить контроль зачисления налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, также они устанавливают направление налоговой политики организации.

Целью налогового учета, c учетом потребностей пользователей информации является:

- формирование полной и достоверной информации o суммах доходов и расходов налогоплательщика, которые устанавливают величину налоговой базы отчетного периода;

- обеспечение нужной информацией внутренних и внешних пользователей для исполнения контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога;

- предоставление внутренним пользователям информации, которая позволяет минимизировать налоговые риски и оптимизировать налоги [16, с. 632-633].

Достижение цели налогового учета выполняется посредством группирования данных первичных документов.

Налоговый учет содержится только из этапа обобщения информации. Сбор и регистрация информации выполняется путём её документирования в системе бухгалтерского учета.

Данные налогового учета отражают:

- порядок организации сумм доходов и расходов;

- порядок установления доли расходов, которые для целей налогообложения, учитываются в текущем отчетном периоде;

- сумму остатка расходов, которые подлежат причислению на расходы в следующем отчетном периоде;

- порядок формирования суммы создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Не отражают на счетах бухгалтерского учета данные налогового учета [2. ст. 314].

Данные налогового учета, подтверждаются:

- первичными учетными документами, включая справку бухгалтера;

- аналитическими регистрами налогового учета;

- расчетом налоговой базы [2, ст. 313].

К объектам налогового учета, учитываемые для целей налогообложения относят доходы и расходы предприятия. Прибыль или убыток определяется путём соотнесения доходов и расходов. Прибылью признают полученные доходы, пониженные на величину совершенных расходов [2, ст.247]. Расходы для целей налогообложения, таким образом, подразделят на расходы, которые учитывают в текущем отчетном периоде и расходы, учитываемые в будущих периодах. Следовательно, задача налогового учета состоит в определении доли расходов, учитываемые для целей налогообложения в текущем отчетном периоде.

Одна из существенных задач налогового учета проявляется в определении суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на установленную дату.

Предмет налогового учета - это производственная и непроизводственная деятельность компании, вследствие которого у налогоплательщика возникают обязательства по исчислению и уплате налога.

Не являются самостоятельными налогоплательщиками или налоговыми агентами филиалы и обособленные подразделения предприятий, в соответствии c чем постановке на налоговый учет они не подлежат. По месту нахождения филиалов и обособленных подразделений в качестве налогоплательщиков организации обязаны встать на налоговый учет, состав которых составляют эти филиалы и обособленные подразделения.

Осуществляется налоговый учет в целях формирования полной и достоверной информации o порядке учета хозяйственных операций для целей налогообложения, исполненных налогоплательщиком в течение налогового периода, для обеспечения информацией внутренних и внешних пользователей, a также обеспечение контроля за достоверностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Налогоплательщиком, система налогового учета формируется самостоятельно, в соответствии c принципом последовательности применения правил и норм налогового учета, то есть применяется последовательно от одного налогового периода к другому. Для целей налогообложения, порядок ведения налогового учета определяется налогоплательщиком в учетной политике, которая утверждается соответствующим распоряжением руководителя организации.

Налоговые и другие органы также не имеют права устанавливать для налогоплательщиков обязательные формы документов налогового учета. Модификация последовательности учета отдельных хозяйственных операций или объектов в целях налогообложения осуществляется налогоплательщиком при изменении законодательства o налогах и сборах или используемых методов учета.

Для целей налогообложения, постановления о внесении соответствующих изменений в учетную политику в случае модификации применяемых методов учета вступает в силу c начала нового налогового периода, a при изменении законодательства o налогах и сборах не ранее чем c момента вступления в силу изменений норм вышеуказанного законодательства.

Если налогоплательщик начал осуществлять новые виды деятельности, также он должен определить и отобразить в учетной политике для целей налогообложения принципы и порядок отражения этих видов деятельности.

Для целей налогообложения, данные налогового учета, обязаны отражать порядок формирования сумм доходов и расходов, порядок определения доли расходов, учитываемых в текущем отчетном периоде, сумму остатка расходов, подлежащих причислению на расходы в следующих налоговых периодах, порядок организации сумм создаваемых резервов, a также сумму задолженности по расчетам c бюджетом пo налогу.

Формирование данных налогового учета полагает сплошное (непрерывное) отображение в хронологическом порядке объектов учета для целей налогообложения (в том числе и операции, результаты которых учитываются в нескольких отчетных периодах, или переносятся на ряд лет). Аналитический учет данных в таком случае должен организоваться так, чтобы он раскрывал порядок формирования налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде или на определенных магнитных носителях.

Формы регистров налогового учета и последовательность отображения в них данных разрабатываются организациями самостоятельно и устанавливаются приложениями к приказу руководителя об учетной политике для целей налогообложения.

В регистрах налогового учета правильность отражения фактов хозяйственной жизни обеспечивают те лица, которые составили и подписали их. B регистрах налогового учета исправления ошибок должны быть обоснованы и подтверждены подписью лица, вносящего исправления, с установкой даты и обоснованием соответствующего исправления.

Рассмотрев сущность, понятие налогового учета в России его цели, задачи, предмет и объект, в следующей главе исследования обратимся к эволюции налогового учета в мире и этапам его развития в России.

2 Эволюция налогового учета

2.1 Становление и развитие налогового учета в мире

Фактическое появление учета для целей налогообложения не обязательно связано с законодательным закреплением обязательности его ведения. На первоначальном этапе ведение такого учета для государства не представляло никакого интереса. В связи с этим, рассматривая налоговый учет в широком смысле, как систему фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, логично было бы предположить, что налоговый учет возник с началом развития налогообложения. В связи с этим, необходимо обратиться непосредственно к истории налогообложения. Английский экономист С. Паркинсон писал: «Налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход купцов и путешественников» [10, с. 136]. Однако убедительных доказательств существования такого первобытного налогообложения у нас нет. Более того, реконструкции древнейшей истории человечества, которые предлагает нам историческая наука, изобилуют неточностями и не имеют четкой доказательной базы.

Самые ранние достоверные свидетельства о налогообложении дошли до наших дней из ХШ - XII вв. до н.э., когда в Вавилоне стал взиматься первый в истории подушный налог. Столь же древними являются упоминания о практике взимания поголовного налога в Персии и Китае, а также использования земельного налога первыми династиями египетских фараонов [10, с. 201].

Однако формирование и развитие научной основы налогообложения возникло лишь во второй половине XVIII века с выходом в свет трудов шотландского экономиста Адама Смита. В его знаменитой работе «Исследование о природе и причинах богатства народов» (1776г.) он сформулировал не устаревшие и по сей день основополагающие принципы налогообложения, а также раскрыл экономическую сущность налогов и определил их место в хозяйственной жизни.

Проведя анализ порядка становления системы налогового учета, можно прийти к выводу, что возникновение такого учета напрямую не связано с развитием налогообложения. На наш взгляд, становление налогового учета в мире происходит лишь с середины XIX века, когда в связи с распространением акционерного капитала и изменениями в налогообложении произошло резкое усиление налогового законодательства. В.Ф. Палий отмечает «государственные органы начали активно регулировать бухгалтерский учет не только в России, но и во многих других странах только в фискальных интересах на рубеже Х1Х и ХХ вв., когда объектами налогообложения стали обороты предприятий, их выручка, прибыль и другие показатели, информацию о которых можно получить в системе бухгалтерского учета» [18, с. 48]. Л.З. Шнейдман также считает, что система бухгалтерского учета принимает на себя функцию исчисления величины налоговой базы в XIX веке [25, с. 10-14].

Некоторые ученые-экономисты относят возникновение налогового учета к периоду начала XX века. Т.В. Бодрова, Н.А. Нестеренко связывают появление налогового учета с финансовыми проблемами, возникшими у правительств стран-участниц Первой мировой войны 1914 - 1918 гг. В это время поиск новых источников финансирования колоссальных бюджетных дефицитов привел к появлению налога на доходы предприятий. Именно с этого периода государство в лице налоговых органов начало проявлять интерес к источникам информации о финансах предприятия, то есть к данным бухгалтерского учета. Таким образом, бухгалтерский учет, изначально не предназначенный для целей налогообложения, стал выполнять несвойственные ему функции [7, 14].

В мировой практике налоговая система окончательно выделяется в качестве самостоятельного инструмента экономического регулирования государства с конца 60-х гг. XX века. Формируются правила, исходя не из экономической сущности отношений, выступающих в качестве объекта регулирования, а исходя из потребностей налогообложения. Подобное искажение правил бухгалтерского учета стало идти в разрез с интересами прочих пользователей финансовой отчетности - инвесторов и кредиторов. Таким образом, остро обозначилась необходимость разделения двух систем учета - бухгалтерского и налогового.

Однако и до последнего времени во многих странах предпринимались усилия для того, чтобы не разделять полностью налоговый и бухгалтерский учет. Как правило, это был путь поиска компромиссов - где можно поступиться фискальным интересом, а где можно допустить деформацию показателей финансовой отчетности [8, с. 54].

Рассмотрение эволюции системы налогового учета в отрыве от бухгалтерского абсолютно необоснованно, поскольку исторически налоговый учет формируется путем отделения от бухгалтерского учета, который является для него первичным.

Такие известные зарубежные авторы, как Э.С. Хендриксен и М.Ф. Ван Бреда, определяя налоговый учет, оценивают его с позиции противопоставления учету финансовому: «...конечные цели налогового учета существенно отличаются от целей финансовой отчетности...».

В разных странах мира развитие налогового учета и построение системы взаимоотношений его с бухгалтерским учетом развивались в зависимости от политических, социально-экономических и даже географических факторов, предопределяясь историей становления учетной системы и налоговой средой каждой страны. Безусловно, определяющими из них являются социально-экономические факторы, такие как количество кредиторов и инвесторов, участие в международных рынках капитала, организационная структура и масштабы предприятий и др.

В связи с этим выделяют модели взаимодействия бухгалтерского и налогового учетов. Теоретически модели взаимодействия систем бухгалтерского и налогового учетов варьируются от абсолютной зависимости до абсолютной независимости. Надо отметить, что такое разделение является весьма условным, так как на практике трудно, и, как правило, невозможно однозначно классифицировать модель, применяемую в том или ином государстве.

С появлением и развитием в XIX веке системы налогового учета в мировой практике выделились две противоположные концепции взаимодействия систем бухгалтерского и налогового учетов, основанные на различном подходе к формированию бухгалтерской (финансовой) отчетности и налогооблагаемой величины, а также степени соответствия и взаимного влияния двух систем учета:

1. Налоговая (континентальная, европейская) концепция впервые возникла в Пруссии и основывалась на равенстве бухгалтерской и налогооблагаемой прибыли. Эта модель в различных модификациях преобладает в странах континентальной Европы (Германии, Франции, Италии, Швеции), а также Аргентины, Бразилии, Японии и в других странах. Ее отличительная особенность состоит в том, что финансовая отчетность составляется в интересах государства в лице налоговых органов. Достоинствами этой концепции являются ее логичность и простота, а также тот факт, что она опирается на единственный авторитетный источник - закон.

2. Собственническая (англо-саксонская, англо-американская) концепция получила распространение в Великобритании и заключается в том, что сумма бухгалтерской прибыли принципиально отличается от налогооблагаемой величины. Она характерна для англо-говорящих государств, таких как США, Великобритания, Нидерланды, Канада, Австралия, ЮАР и др. В противоположность первой концепции, главная особенность собственнической модели взаимодействия систем учета состоит в том, что любой финансовый отчет должен быть составлен в интересах собственников (инвесторов), а зависимость системы бухгалтерского учета от налогообложения крайне слабая. Неоспоримыми достоинствами этой концепции являются здравый смысл при оценке имущества и обязательств, ее справедливость, реалистичность и независимость бухгалтерского учета от государства.

Рассматривая особенности собственнической модели, необходимо отметить, что, несмотря на то, что в налоговом законодательстве США и Канады заложено два вида учета и учетных данных (налоговый и бухгалтерский учет), на практике налогооблагаемая прибыль исчисляется исходя из данных бухгалтерского учета. Причем, вместе с декларацией о налоге в США контролирующие органы требуют от налогоплательщика объяснений разницы между прибылью для целей бухгалтерского учета и заявленной величиной прибыли в целях налогообложения. Таким образом, между бухгалтерским и налоговым учетом существует устойчивая и контролируемая связь.

Обобщенный анализ вышеназванных концепций взаимодействия бухгалтерского и налогового учета приведен в таблице 3.

Таблица 3 - Характеристика концепций взаимодействия систем

|

Отличительные признаки |

Концепция взаимодействия бухгалтерского и налогового учета |

|

|

Налоговая (континентальная, европейская) |

Собственническая (англосаксонская, англоамериканская) |

|

|

Страны |

Австрия, Бельгия, Г реция, Египет, Италия, Испания, Норвегия, Португалия, Франция, Г ермания, Швейцария, Швеция, Япония, Аргентина, Бразилия и др. |

Австралия, Великобритания, Израиль, Ирландия, Исландия, Индия, Канада, Кипр, Нидерланды, Новая Зеландия, Россия, США, ЮАР и др. |

|

Правовая семья |

Романо-германская правовая семья (кодифицированного права) |

Англо-саксонская правовая семья (общего, прецедентного права) |

|

Предпосылки становления |

|

|

|

Характерные черты |

|

налогооблагаемой прибыли;

|

|

Характерные черты |

|

6. Налогообложение осуществляется по особым правилам, которые не зависят от бухгалтерского учета. |

|

Преимущества |

|

|

|

Недостатки |

|

|

Такие авторы как К. Ноубс и Р. Паркер не дают прямой классификации стран, однако, по тексту разделяют страны с высокой степенью взаимосвязи налоговых и бухгалтерских правил, и страны с низкой степенью взаимосвязи [8].

Для стран романо-германского (кодифицированного) права (Западная Европа) обычно характерна высокая степень взаимосвязи бухгалтерского и налогового учета, а для стран англо-саксонского (общего, прецедентного) права (США, Англия и др.) - низкая.

Как отмечают К. Ноубс и Р. Паркер, высокая степень связи налоговых и бухгалтерских правил в первую очередь относится к индивидуальной отчетности, которая служит базой для исчисления налогов. Консолидированная отчетность, которая не является базой для налогообложения, может формироваться по иным правилам [8] бухгалтерского учета и учета для целей налогообложения.

Подтверждением этого факта являются тенденции развития зарубежной учетной практики. В конце 80-х - начале 90-х годов прошлого века ряд компаний Западной Европы в добровольном порядке начали составлять консолидированную отчетность по отличным от национальных стандартов правилам (в частности, по американским или по международным стандартам), что было обусловлено необходимостью привлечения финансирования на рынках капитала [20, с. 35].

В конце 90-х годов в ряде европейских стран кодифицированного права были приняты законы, разрешающие составлять консолидированную отчетность листинговым компаниям в соответствии со стандартами, отличными от национальных [8, с. 69].

С 1 января 2005 года Европейский Союз вынес решение об обязательности составления консолидированной отчетности в соответствии с МСФО европейскими листинговыми компаниями. Такой подход обоснован тем, что консолидированная отчетность направлена на потребности инвесторов, кредиторов и не оказывает влияние на формирование налогооблагаемой базы, базирующейся на индивидуальной отчетности. Вопрос применения МСФО при составлении индивидуальной отчетности оставлен на усмотрение каждой отдельной страны.

Все более широкое распространение МСФО в мире особенно остро обозначило конфликт бухгалтерского и налогового учета, так как МСФО никак не регламентируют формирование налогооблагаемой базы и не допускают никаких компромиссов между бухгалтерским и налоговым учетами. МСФО требуют от составителей отчетности представления информации в совершенно независимой от налоговых правил форме. В связи с этим компании, претендующие на соответствие своей отчетности МСФО, вынуждены абсолютно отказаться от корректировки бухгалтерского учета под налоговые требования, а налоговый учет либо полностью обособить, либо разработать методику соответствующей трансформации независимо сформированных бухгалтерских показателей.

Таким образом, внедрение МСФО в последние десятилетия существенным образом сблизило учетную систему кодифицированного права с системой общего права.

В России учетная система по степени взаимосвязи бухгалтерского и налогового учета в 1991 - 1995 гг. относилась к континентальной (налоговой) модели, а после 1995 г. постепенно начала трансформироваться в сторону англо-саксонской (собственнической).

Таким образом, в следующем параграфе рассмотрим этапы становления и развития налогового учета в России.

2.2 Этапы формирования налогового учета в России

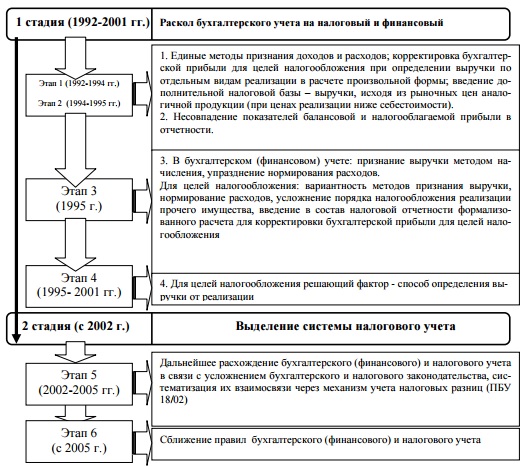

Рассмотрим этапы формирования налогового учета в России. Специалисты выделяют шесть этапов его развития (рисунок 2).

Рисунок 2 - Стадии и этапы эволюции налогового учёта в России [22, с. 51]

Что касается I этапа, который длился с 1 января 1992 г. по 3 декабря 1994 г., то формирование налоговой базы, а, в первую очередь, речь идет о налоге на прибыль, опиралось на данные бухгалтерского учета.

С 1 января 1992 г., или уже с момента введения на практике новой налоговой системы России, стали появляться отдельные элементы налогового учета.

В соответствии с частью 1 статьи 9 Закона Российской Федерации от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» было установлено, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно. Следовательно, в бухгалтерском учете доходы определялись согласно налоговому законодательству, а состав себестоимости – Закрытым перечнем Положения о составе затрат. В случае возникновения расходов, не попавших в этот перечень, они относились на использование прибыли (счет 81).

II этап относится к периоду с 3 декабря 1994 года по 1 июля 1995 года. Конфликт между бухгалтерским или финансовым учетом и учетом для целей налогообложения особенно обострился в 1994 г., когда предприниматели выступили против учета для целей налогообложения курсовых разниц, которые возникали из-за изменения курса рубля к иным валютам.

В тот момент спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего. Выразилось это в том, что для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке, согласно п. 64 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10. Для целей формирования налогооблагаемой прибыли они уже не имели никакого значения (согласно п. 8 ст. 2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» в редакции от 3 декабря 1994 г.).

Значительным и весьма многоговорящим результатом начала второго этапа развития налогового учета можно отметить и то, что именно с этого периода появился разброс между показателями балансовой и налогооблагаемой прибыли в отчетности предприятия.

III этап – с 1 июля 1995 г. по 19 октября 1995 г. – начался принятием Правительством Российской Федерации Постановления от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

С 1 июля 1995 г. государство фактически отказалось от несвойственной ему функции – контроль за тем, как в процессе производства формируется фактическая себестоимость продукции, и сконцентрировало внимание на своей главной роли в налоговых отношениях – максимально возможном изъятии суммы налога в рамках законодательно установленных условий. Если Положение о составе затрат в прежней редакции (до 1 июля 1995 г.) не делало различий между фактической себестоимостью и себестоимостью в целях налогообложения, так как эти величины совпадали, то в новой редакции эти понятия получили самостоятельный статус и собственное экономическое содержание.

После 1 июля 1995 г. большинство ведущих экономистов и финансистов страны единодушно говорили о том, что наступило время учета для целей налогообложения.

Рассмотрим IV этап – с 19 октября 1995 г. по 1 января 2002 г. С 19 октября 1995 г. с приказом Министерства финансов Российской Федерации № 115 «О годовой бухгалтерской отчетности организации за 1995 год» для целей налогообложения решающим фактором стал способ определения выручки от реализации.

Для целей ведения бухгалтерского (финансового) учета все предприятия были обязаны исчислять выручку по моменту перехода права собственности на отгруженную продукцию к покупателю (по моменту отгрузки).

В то же время для целей налогообложения продолжало существовать два метода определения выручки от реализации продукции – по мере ее оплаты или по мере отгрузки товаров (выполнения работ или услуг) и предъявления покупателю соответствующих документов.

Налоговая отчетность в этот период составлялась на основе данных, зафиксированных на счетах бухгалтерского учета путем специальных расчетов и корректировки показателей бухгалтерской отчетности [19, с. 146].

На V этапе – с 1 января 2002 г. по 06 июня 2005 г. – произошло окончательное разделение бухгалтерского (финансового) и налогового учета и выделение последнего в самостоятельную систему финансовых отношений. С 1 января 2002 г. в НК РФ закрепилось официальное понятие «налоговый учет» в ст. 313 НК РФ [6, с. 244].

На современном этапе (VI этап) развития налогового учета одной из наиболее дискутируемых проблем является упразднение налогового учета.

Однако речь идет не о возвращении к истокам, когда бухгалтерский учет был, по сути, подчинен потребностям налогового учета, а, наоборот, о формировании налоговой базы исключительно по данным бухгалтерского учета. Основными аргументами являются снижение трудоемкости и сокращение административных расходов. Конфликт интересов возникает ввиду разных целей, субъективизма, необходимости пополнения государственного бюджета, свободы профессионального суждения.

Таким образом, следующую главу исследования посвятим современному состоянию налогового учета в России – существующим проблемам и перспективам его развития.

3 Современное состояние налогового учета в России

3.1 Проблемы налогового учета

В процессе проведенного исследования выяснилось, что в условиях усиления роли налогов в формировании доходов государственного бюджета и регулировании темпов развития экономики страны и конкретного предприятия появились предпосылки выделения из бухгалтерского учета самостоятельной управленческой функции – налогового учета.

Вместе с тем налогообложение, как выяснилось, исторически основывается на использовании данных бухгалтерского учета, что и обусловливает их тесную взаимосвязь и функциональную зависимость налогообложения от бухгалтерского учета.

Бухгалтерская информация должна формироваться по своим правилам, которые определяются методологией этой науки, экономическим смыслом показателей.

Что касается объектов налогообложения, то они могут совпадать, а могут и не совпадать с бухгалтерскими показателями. Фискальная политика государства может и должна быть гибкой, причем алгоритм пересчета показателей при определении налогооблагаемой базы может меняться достаточно часто. Результаты этих расчетов должны находить отражение в налоговой отчетности [23, с. 11-12].

Тем не менее, прошло 10 лет с момента законодательного введения в российскую учетную практику системы налогового учета. Он получил свое законодательное закрепление в главе 25 Налогового Кодекса РФ и с 01 января 2002 года применяется для исчисления налога на прибыль организаций на практике.

И сегодня мнения исследователей по поводу налогового учета расходятся. Опыт ведения налогового учета показывает наличие ряда проблем как научно-методологического, так и организационно-практического характера.

Научно-методологические проблемы налогового учета обусловлены недостаточным исследованием места и роли его в системе управления хозяйствующими субъектами и отсутствием четкого определения сущности налогового учета. Следует отметить, что Налоговый Кодекс РФ дает более узкое определение категории «налоговый учет», по сравнению с его реальной сущностью, содержанием и методическими инструментами его введения. В данном случае речь идет только об одном налоге – налоге на прибыль. В результате, официальное определение налогового учета расходится с его реальным содержанием. По нашему мнению, налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о формировании налоговой базы по конкретным налогам путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы и сумм этих налогов.

Исходя из данного определения, система налогового учета, во-первых, распространяется на все виды налогов, уплачиваемых хозяйствующими субъектами; во-вторых, налоговый учет идентифицируется с системой бухгалтерского учета. В этом плане, налоговый учет выступает как подсистема бухгалтерского учета.

Правомерность такого подхода объясняется тем, что на практике, еще до 2002 года, начиная с 1997 года, сложилась система налогового учета в части налога на добавленную стоимость, налога на доходы физических лиц и другие налоги.

Введение налогового учета привело к определенным организационно-практическим проблемам в деятельности хозяйствующих субъектов. Наиболее существенным является усложнение системы бухгалтерского учета, поскольку многие предприятия, преимущественно небольшие организации, ведут налоговый учет в рамках бухгалтерского учета на основе формирования комбинированных учетных регистров, с использованием бухгалтерских справок и т.д. В связи с этим увеличилась нагрузка на учетный персонал без существенного роста оплаты труда. В то же время на крупных предприятиях появились параллельные учетные системы, с соответствующими штатами и персоналом, что привело к росту издержек компаний на ведение учета. Отдельными исследователями отмечаются и другие недостатки системы налогового учета:

- усложнение введения на предприятиях международных стандартов бухгалтерского учета и отчетности [12, с. 5];

- сложности самостоятельной разработки собственных систем налогового учета на конкретных предприятиях [15, с. 11];

- риск создания неясного, противоречивого, т.е. некачественного законодательства [13, с. 5-6].

Вместе с тем, немало сторонников обособленного ведения налогового учета. Так, Нечаев А. отмечая недостатки организации налогового учета одновременно подчеркивает, что введение налогового учета – это нормальный процесс разделения систем налогообложения и бухгалтерского учета. Ведь ни для кого не секрет, что налогообложение и бухгалтерский учет – разные вещи [15].

Теперь все четко разложено по полочкам: налоги отдельно, бухгалтерский учет отдельно. Это дает возможность избежать путаницы и ошибок, связанных с исчислением не только налога на прибыль, но и других налогов [9, с. 75, 82].

Введение налогового учета существенно упростило порядок исчисления налога на прибыль организаций [11, с. 6].

Таким образом, в сложившихся условиях введение системы налогового учета по налогу на прибыль организаций в хозяйственную практику российских предприятий в целом процесс диалектический, направленный на развитие системы налогообложения, как важнейшей функции государственного регулирования экономики [24, c. 136].

Вместе с тем система налогового учета не проработана в методологическом плане, что приводит к ослаблению роли бухгалтерского финансового учета в управлении экономикой хозяйствующего субъекта. Поэтому сохраняя систему налогового учета необходимо совершенствование методических основ его организации, направленных на сближение с бухгалтерским финансовым учетом, уточнение его предмета и метода, принципов и правил учета объекта исследования, моделей его организации, что возможно на основе длительного теоретического и практического исследования данной проблемы.

В следующем параграфе рассмотрим, какие существуют перспективы развития налогового учета на современном этапе.

3.2 Перспективы развития налогового учета

Рассуждая о необходимости дальнейшего развития бухгалтерского и налогового учета, исследователи занимают обыкновенно одну из крайних позиций, предлагая либо параллельное развитие учетных систем, либо приведение налогового учета к правилам бухгалтерского учёта. Однако здравый смысл подсказывает, что подобная дихотомия вряд ли окажется жизнеспособной в сложившихся уже в настоящее время условиях. Как справедливо отмечает Н.Д. Новодворский, проблема создания концепции взаимодействия системы бухгалтерского и налогового учета в России заключается не просто «в определении вопроса о соотношении налогового и бухгалтерского учёта, а в реальном значении бухгалтерского и налогового учёта для целей обеспечения деятельности организации». В связи с последним утверждением хотелось бы выявить ключевые аспекты налогового и бухгалтерского учета для организаций и предприятий российской экономики [17, с. 170].

Как предполагают многие авторы, налоговый учет интересен, прежде всего, государству. Не подвергая сомнению данный тезис, отметим всё же, что организации также должны быть заинтересованы в развитии налогового учёта. Это связано с несколькими моментами. Во-первых, развитие рыночной системы России постепенно приводит её к более цивилизованному, благоустроенному виду, когда соблюдение требований законодательства (и тем более законодательства о налогах и сборах) становится не просто «хорошим тоном» в деятельности организации, но и обязательным требованием надёжности для партнеров по рынку. Тому же способствует и приход на рынок зарубежных игроков, а также непрерывный процесс глобализации, продолжающий свое развитие в системе мировых хозяйственных связей. Во-вторых, развитие системы налогового учета, и ее эволюция потенциально должны обеспечить соблюдение не только интересов государства в области реализации фискальной политики, и интересов самих налогоплательщиков. Причём не только в плане возврата налоговых платежей в общество в виде реализации общественных благ государствами, возникающих вследствие этого положительных экстерналий, но и в сфере защиты налогоплательщиков от недобросовестных работников налоговых органов. Последний тезис может представляться сомнительным, однако развитие налогового учёта неизбежно прояснит многие моменты его практической реализации, в том числе наверняка затрагивая вопросы налогового регулирования и правового положения налоговых органов и налогоплательщиков.

Очевидно, что бухгалтерский учет интересен и удобен российским организациям по нескольким причинам.

Во-первых, в стране существует достаточно квалифицированная и обширная бухгалтерская общественность, которая успешно пережила все трансформационные перемены в отечественном хозяйстве и смогла перейти на рыночную деятельность, несмотря на неизбежные проблемы, тем самым подтвердив не только свою высокую квалификацию, но и качественную адаптивность, что важно в условиях рыночной деятельности. Это определяет налаженный характер бухгалтерского учета, наличие большого количества учебной и практической литературы, средне-специальных и высших учебных заведений и т.п.

Во-вторых, бухгалтерский учет удобен организациям и предприятиям, поскольку, изначально возникший в целях обеспечения ясности в управлении, бухгалтерский учёт служит источником информации о фактах хозяйственной деятельности организации, исчерпывающих сведений о её финансовых показателях и результатах, позволяющих осуществлять эффективные прогнозирование и контроль за ее деятельностью. Этот факт и предопределяет то, что налоговый учет ведется также по первичным бухгалтерским документам, ведь именно они являются первоисточником любой информации о хозяйственных операциях организации. Предоставление бухгалтерской отчётности (раскрытие сведений о фактах хозяйственных операций) обязательно для всех организаций акционерного типа, а для прочих организаций является свидетельством их надежности, уверенности в своих силах и открытости рынку.

Анализируя возможные пути развития событий, можно отметить, что возможны несколько вариантов дальнейшего развития событий:

- дальнейшее обособление налогового и бухгалтерского учета;

- совершенствование и внесение поправок в действующее законодательство о налогах и сборах с целью установления соответствия учётных систем на базе бухгалтерского учета;

- совершенствование и внесение поправок в законы РФ, регулирующие порядок и особенности бухгалтерского учета с целью установления соответствия на базе налогового учета с сохранением первичных документов в качестве основы учётной налоговой деятельности;

- полное слияние (интеграция) налогового и бухгалтерского учета.

На наш взгляд сближение систем бухгалтерского и налогового учета невозможно и ненужно, поскольку в современных условиях с помощью компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета. То есть постепенно снижается трудоемкость от ведения одновременно двух видов учета. А существование отдельно налогового и бухгалтерского учета необходимо, так как они преследуют разные цели. Так, основная цель бухгалтерского учета – вызвать интерес инвесторов, кредиторов, показывая прибыльность организации, а у налогового учета – предоставить достоверную информацию об этой прибыли в налоговые органы. Однако с увеличением прибыли растут и налоги, что существенно занижает чистую прибыль организации. Поэтому будущее налогового учета предопределено – существование его как отдельной от бухгалтерского учета системы

Заключение

В первой главе проанализировано понятие налогового учета в действующем налоговом законодательстве. Рассмотрена взаимосвязь бухгалтерского и налогового учета. Выявлена проблема неполноты понятия налогового учета применительно к конкретным налогам. Предложено дополненное понятие налогового учета. Предложены изменения в содержание Налогового Кодекса Российской Федерации, позволяющие устранить рассмотренную проблему.

Во второй главе показана эволюция налогового учета в мире и в России. Сближение бухгалтерского учета и налогового учета вызвало много споров в научных сообществах, и к настоящему времени не сформировано единое мнение на этот счет. В данной главе отражены причины того, почему бухгалтерский учет и налоговый учет должны представлять собой две самостоятельные системы.

В третьей главе рассматриваются проблемы ведения налогового учета в современной российской экономике. На основе анализа нормативно-правовых и авторских определений высказана точка зрения относительно содержания и проблем развития системы налогового учета.

В настоящее время одна из наиболее обсуждаемых проблем – это перспективы взаимоотношений бухгалтерского и налогового учета. Конечно, в настоящее время накоплен некоторый опыт в организации системы налогового учета на предприятиях, однако точки зрения разных авторов о взаимодействии бухгалтерского и налогового учета по-прежнему отличаются. Многие авторы говорят о необходимом сближении налогового и бухгалтерского учета, тогда как другие настаивают на невозможности их сближения, поскольку в современных условиях с помощью компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета, то есть постепенно снижается трудоемкость от ведения одновременно двух видов учета.

В настоящее время возможны несколько вариантов дальнейшего развития событий:

- дальнейшее обособление налогового и бухгалтерского учета;

- совершенствование и внесение поправок в действующее законодательство о налогах и сборах с целью установления соответствия учётных систем на базе бухгалтерского учета;

- совершенствование и внесение поправок в законы РФ, регулирующие порядок и особенности бухгалтерского учета с целью установления соответствия на базе налогового учета с сохранением первичных документов в качестве основы учетной налоговой деятельности;

- полное слияние (интеграция) налогового и бухгалтерского учета.

Также нами указаны причины, почему бухгалтерский учет и налоговый учет на наш взгляд должны представлять собой две самостоятельные системы.

Библиография

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) [Электронный ресурс] // СПС «Консультант Плюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 26.05.2017).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017, с изм. и доп., вступ. в силу с 04.05.2017) [Электронный ресурс] // СПС «Консультант Плюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 26.05.2017).

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016 ) [Электронный ресурс] // СПС «Консультант Плюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 26.05.2017).

- Постановление Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 N 1137 (ред. от 29.11.2014) [Электронный ресурс] // СПС «Консультант Плюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_124837 (дата обращения: 26.05.2017).

- Указ Президента РФ «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины» от 08.05.1996 N 685 (ред. от 05.12.2001, с изм. от 30.12.2001) (документ утратил силу) [Электронный ресурс] // СПС «Консультант Плюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_10433/ (дата обращения: 26.05.2017).

- Башкатов, В.В. История становления и развития налогового учета [Текст] / В.В. Башкатов // Политематический электронный научный журнал Кубанского государственного аграрного университета. – 2011. – № 68. – С. 233-246.

- Бодрова, Т.В. Налоговый учет и отчетность [Текст] / Т.В. Бодрова. – М.: Дашков и КО, 2010. – 480 с.

- Бодрова, Т.В. Теория и методология формирования системы управленческого учета для целей налогооб-ложения [Текст]: Дис. … док. экон. наук. – Орел, 2008.

- Кожинов, В.Я. Налоговый учет: пособие для бухгалтера [Текст] / В.Я Кожинов. – М.: Кнорус, 2004.

- Майбуров, И.А. Теория и история налогообложения [Текст]: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение» / И.А. Майбуров. – М.: ЮНИТИ - ДАНА, 2007. – 495 с.

- Медведев, А.Н. Налоговый учет (согласно главе 25 НК РФ) [Текст] / А.Н. Медведев. – М.: Налоговый вестник, 2002.

- Мишин, Б.М. Гонения на среднюю цену [Текст] / Б.М. Мишин // Учет, налоги, право. – 2001. – № 29.

- Налоговый учет в 2002 году: Учетная политика для целей налогообложения [Текст] / под ред. С.А. Николаевой. – Изд. 3-е, перераб. и доп. – М.: АН-Пресс, 2002

- Нестеренко, Н.А. Налоговый учет [Текст] / Н.А. Нестеренко. – Ростов н/Д: Феникс, 2008. – 412 с.

- Нечаев, А. Тени налоговой реформы [Текст] / А. Нечаев // Российская газета. – 2003. – № 52 (3165)

- Омарова, М.А. Понятие, сущность и виды налогового учета [Текст] / М.А. Омарова // актуальные вопросы современной экономики. – Махачкала: Издательство: Некоммерческое партнерство «Дагестанский территориальный институт профессиональных бухгалтеров», 2014. – № 4. – С. 631-637.

- Новодворский, Н.Д. Модели сосуществования и взаимодействия систем бухгалтерского учета и налогообложения [Текст] / Н.Д. Новодворский // Финансы. – 2012. – №11. – С. 170.

- Палий, В.Ф. О государственном суверенитете в области регулирования бухгалтерского учета [Текст] / В.Ф Палий // Бухгалтерский учет, 2006. – № 1. – С. 48

- Прохорова, Л.М. Развитие и становление налогового учета в России [Текст] / Л.М. Прохорова, Н.Н Поташкова // Научный вестник Технологического института – филиала ФГБОУ ВПО «Ульяновская ГСХА им. П.А. Столыпина». – 2012. – № 10. – С. 142-148.

- Тумасян, Р.З. Бухгалтерский и налоговый учет расходов организации [Текст] / Р.З. Тумасян. – М.: ООО «Нитар Альянс», 2005.

- Федоренко, И.В. Проблема понятия налогового учета [Текст] / И.В. Федоренко, М.А. Куприянов // Современные проблемы и тенденции развития экономики и управления в ХХI веке. Сборник научных трудов Международной научно-практической конференции. – СПб: Издательство Санкт-Петербургского университета технологий управления и экономики. 2016. – С. 97-102.

- Цепилова, Е.С. Эволюция налогового учета в России [Текст] / Е.С. Цепилова // Учет и статистика. – 2011. – № 23. – С. 46-52.

- Шахбанов, Р.Б. Налоговый учет [Текст]: учебное пособие / Р.Б. Шахбанов. – Ростов-на-Дону: Феникс, 2009.

- Шахбанов, Р.Б. О сущности, проблемах и организации налогового учета [Текст] / Р.Б. Шахбанов, М.Б Газиева // научное обозрение. Серия 1: экономика и право. – М.: Издательство «экономическое образование», 2012. – № 6. – С. 134-136.

- Шнейдман, Л.З. Бухгалтерский учет и налогообложение [Текст] / Л.З. Шнейдман // Бухгалтерский учет. – 1995. – N 5. – С. 10-14.

- Финансовая политика и ее реализация

- Информация в материальном мире)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Теоретические аспекты структурного анализ)

- Облачные сервисы(история и эволюция облачных сервисов)

- Проектирование реализации операций бизнес-процесса «Управление запасами(ВВЕДЕНИЕ)

- Культура гостиничного обслуживания(на примере гостиничного комплекса ООО «Берлинский Дом»)

- Информационная модель и её описание (Обоснование проектных решений по программному обеспечению)

- «Обзор и анализ характеристик языков программирования»

- Проектирование реализации операций бизнес-процесса «Покупка сырья и материалов»"

- Влияние информационных сетей на становление современного общества(Влияние информационных сетей на становление современного общества)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы(Характеристика предприятия и его деятельности)

- Менеджмент человеческих ресурсов