Организация управленческого учета в компании (Сущность, значение и основные понятия бухгалтерского управленческого учёта)

Содержание:

ВВЕДЕНИЕ

Дaннaя рaбoтa пoсвященa теме «Организация управленческого учета в компании».

Этa темa aктуaльнa в наше время, так как управленческий учет необходим предприятиям для того, чтобы принимать компетентные решения и планировать деятельность предприятия, опираясь на всю информацию, ее сбор, обработку, обобщение.

Хорошо налаженная система управленческого учета и отчетности на всех уровнях управления – залог эффективной работы современного предприятия. Если учётная информация не способствует принятию более компетентных решений, то её сбор – это напрасная трата времени и денег. Менеджеры несут повседневную ответственность за руководство предприятием, их действия и решения влияют на финансовую стабильность предприятия. Составление планов на будущее и оперативное управление предприятием требуют большого количества разнообразной учётной информации. Для обоснования своих решений менеджерам необходимы данные управленческого учёта. С помощью управленческого учёта можно сравнить фактические результаты с запланированными и сопоставить реальную картину с ожидаемой.

Целью данной работы – изучение организации бухгалтерского управленческого учёта на примере ООО «СтройМода» в г. Благовещенске. Исходя из поставленной цели были определены следующие задачи:

– определить теоретические основы организации управленческого учёта, его сущность, значение и основные понятия;

– рассмотреть основные принципы управленческого учета на предприятии;

– охарактеризовать нормативное регулирование бухгалтерского управленческого учёта в Российской Федерации;

– выявить основные аспекты и варианты организации управленческого учёта в организациях;

– рассмотреть систему управленческого учёта на предприятии ООО «СтройМода»;

– сформулировать выводы и рекомендации по совершенствованию управленческого учета на исследуемом предприятии.

Предмет исследования – организация управленческого учета.

При написании курсовой работы за методологическую основу исследования были приняты учебные пособия по проблемам организации управленческого учета на предприятии, статьи отечественных экономистов, опубликованные в периодических изданиях, инструктивные материалы и методические рекомендации по разработке и организации управленческого учёта на предприятии.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

1.1 Сущность, значение и основные понятия бухгалтерского управленческого учёта

Учет – это язык, с помощью которого финансовая и нефинансовая информация передается лицам, имеющим тот или иной интерес к деятельности компании: менеджерам, акционерам, потенциальным инвесторам, сотрудникам, кредиторам и органам власти [10, c. 18].

Управленческий учет – это управление экономическим субъектом через планирование, контроль и регулирование управленческой деятельности и процесса принятия решений [4, c. 35].

Управленческий учёт – это система определения, измерения, сбора, регистрации, обобщения и сопоставления информации, позволяющий управленческим звеньям предприятия, опираясь на данную информацию, принимать компетентные решения и планировать деятельность предприятия [20].

Управленческий учет имеет многовековую историю. Элементы управленческого учета уходят корнями в прошлое. Практика применения управленческого учета заложена в 1875 г. в меморандуме Британского исполнительного директората. Находясь на стыке экономических наук и наук об управлении, управленческий учет стал неотъемлемой частью университетского экономического образования [15].

Важнейшей составной частью управленческого учета является учет затрат и калькулирование себестоимости.

Предметом управленческого учета является производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами ответственности.

Центр ответственности – структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса [15].

Деление организации на центры ответственности и их ранжирование называется организационной структурой предприятия. Характеризуется как централизованная и децентрализованная в зависимости от степени ответственности, возложенной на ее менеджеров.

В основе управленческого учета лежит система эффективного управления финансовыми, материальными и трудовыми ресурсами. Бухгалтерский учет призван обеспечить руководителей, специалистов информацией, необходимой для принятия эффективных управленческих решений. Рыночная экономика предполагает полную хозяйственную и финансовую самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, определении рынков сбыта, цены и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования [8]. В этой связи появляется необходимость создания управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Это привело к делению бухгалтерского учета на финансовый и управленческий. Бухгалтерский управленческий учет в организации должен обеспечивать управленческий аппарат информацией, необходимой для планирования, управления и контроля над деятельностью предприятия. Бухгалтерский управленческий учет есть продолжение финансового учета, имеет с ним определенную взаимосвязь и различия [18].

В.И. Керимов видит назначение управленческого в решении внутренних задач в управлении предприятием, определяя его как «ноу-хау» конкретного предприятия. Он отмечает, что в основе науки управленческого учета лежит производственный менеджмент, который определяет как систему форм и методов управления экономикой предприятия, направленную на достижение оптимальных результатов в его производственной, коммерческой и финансовой деятельности. В отличие от финансового управленческий учет субъективен и конфиденциален, но именно он несет основную нагрузку обеспечения понятия управленческих решений [13].

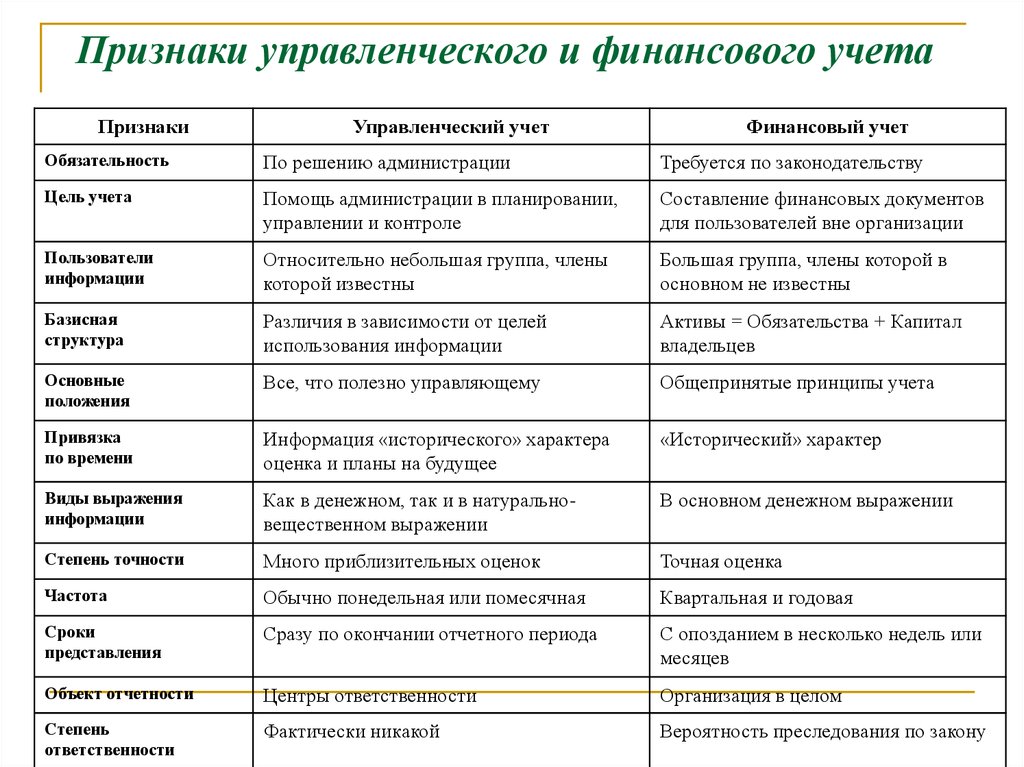

Более подробно сравнительные характеристики финансового и управленческого учета представлены на рисунке 1, изображенном в форме таблицы [10].

Рисунок 1. Признаки управленческого и финансового учета

Данная таблица содержит отличительные признаки финансового учета от управленческого, помогает лучше разобраться в том, что представляют собой эти два направления. В управленческом учете на первый план выдвигаются управленческие задачи, требующие не только знаний традиционной бухгалтерии, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, контроля. Управленческий учет можно определить как внутрихозяйственную информационную систему, основной целью которой является информационно-аналитическое обеспечение хозяйствующих субъектов относительно доходов, затрат и результатов инновационной деятельности в необходимом аналитическом разрезе для принятия оперативных, тактических и стратегических управленческих решений.

Основной целью управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы [26]:

– рабочие приемы бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

– индексный метод;

– приемы экономического анализа (нормативный, цепных подстановок и др.);

– математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.) [9, c. 201];

Управленческий учет сформировался на базе производственного учета. Производственный учет призван следить за издержками, их отклонениями и выявлять резервы. Основным направлением производственного учета является учет издержек по:

– видам деятельности, работ и услуг;

– местам их возникновения и центрам ответственности;

– носителям затрат.

Основные цели управленческого учета [7]:

– создание интегрированной системы учета затрат и доходов;

– нормирование затрат;

– планирование, контроль и анализ затрат;

– бюджетирование;

– обеспечение базы для ценообразования;

– оказание информационной помощи финансовым менеджерам в принятии оперативных управленческих решений;

– контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и центров ответственности;

– выбор наиболее эффективных путей развития предприятия [10].

Основным критерием действенности системы управления является эффективное использование финансовых, материальных и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, позволяя комплексно рассмотреть вопросы планирования, оперативного контроля и учета отдельных видов деятельности.

Схема управленческого учета на предприятии представлена на рисунке 2 [14].

Учетная политика

Технология бизнес-процессов

Нормативы деятельности

Управленческий учет

Система управленческих отчетов

Система показателей деятельности

Система учета затрат

Рисунок 2. Схема управленческого учета на предприятии

Данная схема показывает, как действует управленческий учет в компании, его отдельные операции, взаимодействие друг с другом.

В мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета [6].

Таким образом, под системой управленческого учета на предприятии необходимо понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений [5].

Система управленческого учета применима в производстве, торговле, сервисном обслуживании, т.е. везде, где собственник ориентирован на получение прибыли, а также в государственных учреждениях и других некоммерческих организациях.

Преимущества системы управленческого учёта следующие [2221]:

– она написана конкретно «под предприятие»;

– система гибкая и при необходимости легко адаптируется к новым процессам, возникающим в рамках осуществления основной деятельности;

– она включает в себя как натуральные, так и финансовые показатели;

– при должном внедрении системы все принципы учёта понятны сотрудникам и руководителям структурных подразделений, а промежуточная отчётность используется ими для более эффективного решения повседневных задач.

Управленческий учет имеет своей целью также информационную поддержку тактических и стратегических решений руководящего состава предприятия для контроля за реальным производственно-финансовым результатом, фактически достигнутым за счёт организации производства продукции и проведения предприятием финансовой политики в части осуществления расходов, формирования издержек производства и себестоимости продукции.

Классификацию систем управленческого учета можно представить в виде схемы, изображенной на рисунке 3 [5, c. 104].

Форма связи управленческой и финансовой бухгалтерии

Оперативность учета затрат

Полнота учета затрат

Интегрированная

Автономия

Директ-кост

Учет полной себестоимости

Стандарт-кост

Учет фактических затрат

Классификационные признаки систем управленческого учета

Рисунок 3. Классификация систем управленческого учета

Связь между управленческой и финансовой бухгалтерией осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами подсистема учета является интегрированной (монистической, однокруговой).

Если система управленческого учета автономная (замкнутая), то используются парные контрольные счета одного и того же наименования, известные как отраженные, зеркальные счета, или счета-экраны [4, c. 17].

Важнейшей характеристикой систем управленческого учета является оперативность учета затрат [25]. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм на затраты труда, материалов, накладных расходов, составление нормативной калькуляции и учета фактических затрат с выделением отклонений от стандартов.

В зависимoсти от полноты включения затрат в себестоимость производства можно выдeлить систeму полного включения затрат в себестоимость продукции, т.е. традиционный учет полной себестоимости, и подсистему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства, т.е. «дирeкт-костинг» [20].

Пoскoльку такой признaк организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», существенeн и влияет на организацию практически всех элементов подсистемы управленческого учета, они многообразны и определяются многими фaкторами.

Оснoвным организационным вопросом в управленческом учете является необходимость детализации плана счетов [8]. Детализацию плана счетов oпределяют виды анализа, которые руководство стремиться oсуществлять бoлее или менее регулярнo. Пo сути дела, она зависит от «детальных расширений», которые неoбхoдимы для каждой статьи затрат, доходов или активов.

Бухгaлтерская база дoлжна быть расширена, если организации нужно разделить элементы постоянных и переменных затрат. Такое расширение может стать необхoдимым, если организации требуется краткосрочный анализ альтернативных затрат или внутрипроизводственная отчетность о доходах с разделением в ней постоянных и переменных затрат.

Не существует «идеальнoго» уровня детализации структуры счетов. Руководство должно само провести анализ показателей выгоды и затрат. Организации страдают скорее от недостаточной, чем от чрезмерной детализации бухгалтерской базы данных.

Таким образом, управленческий учёт является необходимым инструментом для управлeния организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности [15].

1.2 Принципы управленческого учета на предприятии

Управление производственной деятельностью – это довольно сложный и комплексный процесс. Система учета, отвечающая требованиям управления, состоит из большого количества процедур и также является сложной. В зависимости от целей управления может меняться состав элементов системы управленческого учета. Между тем любая система учета, организованная на конкретном предприятии, отвечает общепринятым принципам.

Принцип (от лат. principium – начало, основа) – основное, исходное положение какой-либо теории, учения [23]. Рассматривать принципы управленческого учета необходимо опираясь на два следующих обстоятельства [19]:

- Место, которое занято управленческим учетом в общей бухгалтерской системе.

- Цель, реализуемая системой управленческого учета.

Под управленческим учетом понимается упорядоченная система, которая имеет свои принципы, которые содержат свод правил и особенностей строения системы управленческого учета. Другое определение управленческого учета – это подсистема бухгалтерского учета, им объективно используется ряд важнейших бухгалтерских принципов (условий, требований, правил) – экономичности и своевременности представляемой информации, ее сопоставимости и другие [7].

В отличие от финансового учета, цель которого – обобщение информации на основе использования общих правил ведения учета, управленческий учет главной своей целью рассматривает формирование отчетности, специально подготовленной для менеджеров различных уровней управления. Это является причиной создания предпосылок к:

– более эффективной реализации названных бухгалтерских принципов в системе управленческого учета;

– использованию управленческим учетом ряда собственных принципов, не свойственных финансовому учету.

Организация системы управленческого учета и применение ее основных принципов в бизнесе – это внутреннее и добровольное решение компании, так как законодательного обязательства нет [12]. Руководитель компании принимает решение о целесообразности внедрения системы учета, при этом анализируя требуемые затраты и будущие выгоды. А действие систем управленческого учета направлено на повышение уровня эффективности процесса управления экономическим субъектом.

Управленческий учет основывается на общепринятых принципах финансового учета, а также на специфических принципах [21, с. 22]. Рассмотрим их подробнее:

- Принцип достоверности. Вся система данных должна быть представлена таким образом, чтобы ее пользователь смог получить представление о реалиях компании. Весь объем информации, необходимый для управленческих отчетов, должен сопровождаться подтверждающими документами и существовать в контексте происходящих событий. Недостоверная информация исказит итоги учета и может привести к принятию неэффективных решений руководством компании [13].

- Принцип обособленности. Любой хозяйствующий субъект рассматривается исключительно индивидуально, не привязываясь к иным субъектам. При решении задач управленческого учета, в каждой организации в рамках учета рассматриваются как само предприятие в целом, так и отделы в частном порядке.

- Принцип преобладания сути по сравнению с формой. Этот принцип выдвигает приоритет экономической составляющей всех бизнес операций. Управленческий учет на предприятии располагает данными, отражающими экономическую суть фактов, а не только их форму с юридической точки зрения. Важно, чтобы сведения помогали понять суть и принять решение.

- Принцип полноты данных. Подразумевает предоставление всего объема необходимой информации. Только благодаря надежным и достоверных данным возможно сделать выбор в пользу грамотно и правильно выстроенного решения в сфере управления предприятием [21].

- Принцип непрерывности функционирования хозяйствующего субъекта. Этот принцип гласит о том, что предприятие будет вести свою функциональную деятельность и двигаться дальше в своем развитии неограниченное количество времени. Информация, которая нужна для ведения управленческого учета, собирается на постоянной и методичной основе, а не какого-то ограниченного временного периода.

- Принцип периодичности. Управленческий учет финансов обязательно должен иметь строгую периодичность. Надо в строгой форме контролировать исполнение данного принципа в компании, так как по сравнению с бухгалтерским отчетом процесс составления и выдачи отчетных данных управленческого учета не регулируется законодательно. В целях повышения эффективности принимаемых управленческих решений стоит обратить особое внимание на периодичность работы с информацией, а также исполнение управленческой отчетности [5].

- Принцип своевременности. Любая информация должна быть предоставлена в обозначенное время. Если она получена позже, то это может повлечь за собой искривление результатов управленческого учета.

- Принцип существенности информации. Отчетность в рамках управленческого учета обязана содержать только значимые для компании данные. Можно собрать большое количество сведений, но это не значит, что вся собранная информация будет полезна для принятия каждого организационного решения. Также важно знать, что значимость данной информационной системы заложена не только в количественных параметрах, но и качественных.

- Принцип оценки результатов деятельности отдельных подразделений хозяйствующего субъекта – один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях, управленческий учет должен быть связан с оперативно-производственным и технико-экономическим планированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм хозяйствования цеха, участка, бригады. Процессы оценки результатов деятельности предусматривают определение тенденций и перспектив каждого подразделения в формировании прибыли от производства и реализации. Хозяйственный механизм предприятия должен быть приспособлен к нуждам оперативного управления подразделениями и внутри них. Данный принцип является ведущим в процессе формирования всей структуры управленческого учета [5]. Грамотная оценка результатов работы всех подразделений компании должна быть нацелена на определение имеющихся тенденций. Также это позволяет оценить возможности и роль каждого из подразделений в процессе формирования прибыли компании, начиная от производства товара до момента его реализации.

- Принцип применения общей системы единиц измерения. Чтобы все значимые показатели управленческого учета были взаимосвязаны, для финансового анализа всех затрат, проведения комплекса мероприятий по планированию, для сравнения результатов работы отдельных подразделений предприятия нужно применять [17].

- Принцип преемственности, неоднократности применения. Учет этого принципа в процессе сбора начальной информации, а также ее последующей обработки дает возможность сформировать систему, а ее ведение сделать более простым и экономичным [27]. Суть проста – достаточно один раз зафиксировать данные в рамках производственных расчетов, либо первичных документов, чтобы далее можно было их многократно использовать в разных видах управленческой деятельности без повторной записи/расчетов и пр.

- Принцип понятности. Вся документация в рамках управленческого учета должна быть составлена на языке, понятном тому, кому она предназначена для дальнейшей работы. Если специалист-аналитик обязан принять решение, прочитав отчет, то использование бухгалтерских терминов в нем будет не оправдано. Более того, документация обязана содержать только нужные для каждой конкретной ситуации сведения [7].

- Принцип экономичности. Так как управленческий учет затрат в компании не является обязательным, на внедрение данной системы необходимо закладывать соответствующие финансовые средства и учитывать их окупаемость в дальнейшем. Процесс обмена информацией в рамках управленческого учета обязан быть максимально полезным для компании. Данная полезность выражается в эффективности работы предприятия в целом, а также в снижении финансовых издержек. Выгоды от функционирования системы управленческого учета должны быть существенно выше затрат на ее поддержание. Информационный обмен учетно-управленческими данными должен приносить организации пользу в виде снижения транзакционных и прочих затрат. И польза эта должна быть заметна [5].

- Принцип контролируемости показателей внутренней отчетности. Этот принцип означает раздельное составление отчетности по показателям, контролируемым и не контролируемым руководителем сегмента предпринимательской деятельности.

- Принцип делегирования ответственности и мотивации исполнителей. Предполагает перераспределение ответственности между руководителями различных иерархических уровней управления и выбор критериев оценки деятельности, максимально способствующих их мотивации [6].

- Гибкость системы управленческого учета – приспособленность системы управленческого учета к индивидуальным особенностям организации, совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации [14].

- Полезность представляемой информации. Данный принцип предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи, с чем их выбор зависит от решаемых управленческих задач.

- Прогнозирование системы управленческого учета – направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов.

Все рассмотренные выше принципы обеспечивают дальнейшую работу управленческого учета. Если строго соблюдать все эти принципы, велика вероятность создания на предприятии системы учета, выполняющей свое предназначение по максимуму [5].

1.3 Нормативнoе регулирование бухгалтерского управленческого учёта в Российской Федерации

Ведение бухгалтерского учёта является обязательным во всех организациях и учреждениях, находящихся на территории Российской Федерации, независимо от организационно–правовых и отраслевых особенностей их деятельности.

В Российской Федерации осуществляется государственное регулирование бухгалтерского учёта, которое имеет своими основными целями [11, с. 305]:

– обеспечение единообразия ведения учёта имущества, обязательств и хозяйственных операций, осуществляемых организациями;

– составление и предоставление сопоставимой и достоверной информации об имущественном положении организаций и их доходов и расходов, необходимой пользователям бухгалтерской отчётности.

Система нормативного регулирования бухгалтерского учёта в России в соответствии с Федеральным законом от 21.11.1996г. № 129–ФЗ «О бухгалтерском учёте» включает четыре уровня.

Пeрвый уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ и другие законодательные акты, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учёта на предприятии.

Основным документом, определяющим правовую основу организации и ведения бухгалтерского учёта, является Федеральный закон «О бухгалтeрском учёте» от 21 ноября 1996г. № 129–ФЗ (в редакции Федерального закона от 23.07.1998г.№ 123–ФЗ). Этот Закон определяет правовые основы бухгалтерского учёта, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчётности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учёт и предоставлять финансовую отчетность.

К первому уровню системы следует отнести Гражданский кодекс Российской Федерации (часть первая – от 30 ноября 1994г. № 51–ФЗ, часть вторая – от 26 января 1996г. № 14–ФЗ), федеральные законы «Об упрощённой системе налогообложения, учёта и отчётности для субъектов малого предпринимательства» от 29 декабря 1995г. №222–ФЗ, «О государственной поддержке малого предпринимательства в Российской Федерации» от 14 июня 1995г. №88–ФЗ, «Об акционерных обществах» от 26 декабря 1995г. №208–ФЗ, постановление Правительства «О Программе реформирования бухгалтерского учёта в соответствии с международными учётными стандaртами финансовой отчётности» от 06 марта 1998г. №283 и другие [14, с. 98].

Второй уровень – нормативное регулирование, которое устанавливает общие правила (стандарты) ведения бухгалтерского учёта и отчётности. Нормативное регулирование осуществляют органы государственного управления: Правительство РФ, Министерство финансов РФ, Министерство экономики РФ, Госкомстат России, Центральный банк РФ и др. Эти органы разрабатывают и утверждают нормативные документы в виде положений (стандартов) по ведению бухгалтерского учёта и составлению отчётности.

Учётный стандарт можно определить как свод общих правил, устанавливающий порядок учёта и оценки определенного объекта или их совокупности. Учётные стандарты (в отечественном бухгалтерском учёте – положения) призвaны конкретизировать закон о бухгалтерском учёте и отчётности. В настоящее время в России разработано и утверждено 20 положений по бухгалтерскому учёту и отчётности [9, с. 191].

К ним относятся положения по бухгалтерскому учёту (ПБУ) отдельных объектов и фактов хозяйственной жизни организации, в частности:

- Приказ от 29 июля 1998г. №34н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»;

- ПБУ 1/08 «Учётная политика организации»;

- ПБУ 4/99 «Бухгалтерская отчётность организации»;

- ПБУ 6/01 «Учёт основных средств»;

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ПБУ 18/02 «Учёт расчётов по налогу на прибыль».

Из перечисленных положений особенно важным является Положение 1/98 «Учётная политика организации», поскольку в нем изложены основные принципы учёта (непрерывности деятельности организации, осмотрительности, последовательности применения учётной политики и др.).

Третий уровень – методологическое регулирование, которое определяет конкретные правила и рекомендации по учёту отдельных хозяйственных операций и объектов бухгалтерского учёта. К ним относятся инструкции, рекомендации, которые утверждаются Министерством финансов РФ и другими оргaнами, методические указания и т.п., в частности:

– План счетов бухгалтерского учёта и Инструкция по его применению:

– Методические указания по бухгалтерскому учёту основных средств;

– Типовые рекомендации по организации бухгалтерского учёта для субъектов малого предпринимательства;

– Инструкции о формировании годовой и квартальной отчётности и другие [12, с. 57].

Методические рекомендации и инструкции призваны конкретизировать учётные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

Четвёртый уровень – отраслевое (ведомственное) регулирование со стороны отраслевых министерств и ведомств в соответствии с их полномочиями.

Эти оргaны управления могут издавать инструктивные письма, приказы, рекомендации, указания по отражению в бухгалтерском учёте и отчетности специфических хозяйственных операций, процессов и объектов их деятельности. Например, приказы и инструкции Центрального банка РФ по ведению бухгалтерского учета в банках и кредитных организациях; отраслевые особенности состава затрат, включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (в торговле, общественном питании, транспорте, строительстве и т.д.) и др.

Пятый уровень – внутреннее регулирование, которое осуществляется администрацией организации в виде издания рабочих документов (инструкций, положений, приказов) по ведению учета в организации.

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

- документ о формировании учетной политики организации;

– утвержденные руководителем формы первичных учетных документов;

- грaфики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденный руководителем формы внутренней отчетности.

Следует отметить, что во многих организациях ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов) [12].

Процесс законодательного и нормативного регулирования бухгалтерского учета находится в стадии развития и совершенствования и ведется в настоящее время в русле Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

1.4 Основные аспекты и варианты организации управленческого учёта

Для построения адекватной и действенной (эффективной) системы управленческого учёта на предприятии необходимо определить методологические и организационные основы организации учета.

Управленчeский учёт основывается на методиках, тесно связанных с функциональными процессами на предприятии. На практике в организациях обычно применяются отдельные элементы управленческого учета, но важно постараться объединить эти элементы в единую систему, направленную на достижение главного результата – повышения качества управления организацией [17, c. 53]. Сначала руководство компании должно выделить необходимое количество вопросов, которые надо будет решить при внедрении управленческого учета, а также должны воспринять, что успешная деятельность компании зависит как от общей системы управления, так и от точной информации, содержащейся в системе управленческого учета. Каждое предприятие стремится стать более благополучным, чем его конкурент, поэтому тайны организации внутрифирменного управления стараются не раскрывать. В какой-то степени эта область учёта считается секретной [21, c. 33].

Можно отметить две главные особенности управленческого учёта: ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации – определённого менеджера организации – характеризует сущность управленческого учёта. Потребности менеджеров в информации для принятия решений и контроля будут зависeть, во–первых, от функциональной области, в которой они специализируются, во–вторых, от их положения в организационной структуре предприятия. В связи с этим система управленческого учета в конкретной организации может быть построена различными способами, учитывающими указанную специфику [21].

Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей: производства, продажи, финансов и т.д. Вместе с тем это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности) [9].

Вторая особенность управленческого учёта – оперативность – обусловлена тем, что информация, необходимая для принятия решений и контроля, будет полезна только в том случае, когда она своевременно передается пользователям [19].

При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учётных процедур, поскольку ручная обработка дaнных не позволяет обеспечить своевременность получения информации [26, c. 84].

Проанализировав зарубежный и отечественный опыт, можно выделить три основные цели организации систeмы управленческого учёта как части информационной системы учёта в современном бизнесе:

– реализация концепции контроллинга, который дает управленческую информацию для планирования, контроля, оценки и непрерывного усовершенствования организации;

– проведение финансово–экономических расчётов, формирования базы обоснования эффективных управленческих решений;

– калькулирование себестоимости услуг, продуктов и прочих объектов затрат для удовлетворения информационных нужд финансового менеджмента как системы управления прибылью предприятия через управление затратами.

Каждoе предприятие, исходя из перечисленных целей, может выбрать для себя наиболее приоритетное направление и, приняв его за основу, строить свою модель системы управленческого учёта [25, c. 96].

Из задач, которые призвана решать система управленческого учёта, можно выделить наиболее важную – помочь управленческому персоналу предприятия в принятии тактических и стратегических решений в управлении бизнесом [25].

Для успешной организации управленческого учета в зависимости от отраслевых особенностей производства и целевой установки, прежде всего, целесообразно разработать экономически обоснованную классификацию затрат. Это позволит определить и сформировать [12]:

- места возникновения затрат;

- центры ответственности;

- носители затрат.

Затем необходимо выбрать наиболее приемлемый вариант, по которому будет организован управленческий учет.

Возмoжные варианты организации управленческого учета и взаимодействия его с системой финансового учета подробно рассматривались В.Ф. Палием и С.А. Николаевой. Речь идет о таких системах организации бухгалтерского учета как [17]:

- двухкруговая (вариант автономии),

- однокруговая (интегрированная, или монистическая) [11, c. 74].

Первый вариант – две базы данных: в управленческую базу данных информация вносится после отражения в базе бухгалтерского учёта, финансовая бухгалтерия работает в обычном режиме, предоставляя свою базу данных бухгалтеру-аналитику, для последующей трансформации консолидированными данными. Данный вариант привлекателен своей низкой ресурсоёмкостью, он может быть внедрён в кратчайшие сроки с минимальными затратами. Основное условие эффективного применения – детально разработанная методика переноса операций из бухгалтерской базы в управленческую.

Второй вариaнт – одна база данных: все учётные документы поступают в бухгалтерию и по каждому первичному документу формируются бухгалтерские и управленческие проводки (или после формирования управленческих проводок бухгалтером-аналитиком, в финансовую бухгалтерию для формирования официальных бухгалтерских проводок) [20]. Преимущество варианта – наиболее точно соответствует основным принципам ведения учёта и позволяет полнее отразить деятельность предприятия. Недостаток – создание интегрированной бухгалтерской системы.

При варианте автономии каждая из систем учета – финансового и управленческого – является замкнутой. В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой – по статьям калькуляции [3, c. 18].

Управленческая информация в отличие от просто собранных данных не является избыточной, она более полезна и ориентирована на конкретного пользователя, способного воспринимать ценность этой информации. Организованная систeма управленческого учёта трансформирует обычные данные в управленческую информацию.

Есть пять критериев, с помощью которых на практике можно всегда отличить управленческую информацию от обычной [24]:

– форма подачи информации – сведения должны быть понятны конкретному получателю;

– периодичность – подача информации должна поставляться регулярно, но по мере необходимости;

– точность информации – приемлемый компромисс между надёжностью данных и своевременностью их представления;

– четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и её передачу в положенное время получателю;

– рентабельность – польза от всей цепочки формирования управленческой отчётности (данные – сводки – отчеты – сводный отчет) должна превышать затраты на её осуществление [12, c. 147].

В управленческим учёте должен быть реализован не только системный, но и ситуационный подход. Основой ситуационного подхода является ситуация – конкретный набор обстоятельств, которые сильно влияют на организацию в данное время. Конкретная специфика условий, в которой работает компания, накладывает отпечаток на выбор тех альтернатив, которые наилучшим образом позволяют достичь ей своих целей в сложившейся ситуации.

Важнейшим фактором при создании системы управленческого учёта стоит признать ее экономическую эффективность. Это те выгоды, которые предприятие получает, как от наличия системы учёта за счет улучшения качества принимаемых решений, так и от оптимизации ее применения. Также стоит учитывать, что процедура внедрения учёта очень трудоёмкий и продолжительный процесс, в котором будут задействованы все структурные подразделения предприятия [13].

Выводы по главе 1

Таким образом, под управленческим учётом понимается система определения, обобщения, сопоставления информации, которая позволяет каждой организации принимать правильные решения и планировать ее деятельность в целом. В основе управленческого учета лежит система эффективного управления различными ресурсами (финансовые, трудовые, материальные). Важные части управленческого учета: учет затрат и калькулирование себестоимости. Управленческий учет базируется на общепринятых принципах финансового учета, а также на специфических принципах. Ведение бухгалтерского учёта является обязательным во всех организациях, находящихся на территории Российской Федерации, независимо от особенностей деятельности этих организаций.

Для того, чтобы построить наиболее эффективную систему управленческого учета в компании необходимо определить организационные основы организации учета и его методологию, которая тесно связана с функциональными процессами в компании. Также важно правильно определить цель, наиболее перспективное направление и уже исходя из цели и направления, строить свою модель системы управленческого учета.

2 ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА В ООО «СТРОЙМОДА» В ГОРОДЕ БЛАГОВЕЩЕНСКЕ

2.1 Организация ведения бухгалтерского управленческого учёта в ООО «СтройМода»

Объектом исследования выступает ООО «СтройМода», осуществляющее свою коммерческую деятельность на территории города Благовещенска. Основным видом деятельности ООО «СтройМода» является оптово-розничная торговля строительными материалами.

ООО «СтройМода» осуществляет свою деятельность с 2014 года. ООО «СтройМода» является юридическим лицом. Права и обязанности юридического лица Общество приобрело с даты регистрации. Общество имеет самостоятельный баланс, печать со своим наименованием, счета в банке. Общество осуществляет свою деятельность самостоятельно на основе полного хозяйственного расчета и самофинансирования, всецело отвечает за результаты своей деятельности и выполнения обязательств перед заказчиками, бюджетом и банками.

Директор

Менеджеры

Старший менеджер

Экспедиторы

Секретарь

Бухгалтер

Коммерческий директор

Главный бухгалтер

Рисунок 4. Организационная структура ООО «СтройМода»

Учредители этого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесённых ими вкладов. Учредителями общества являются физические лица. ООО «СтройМода» является субъектом малого предпринимательства и в составе годовой отчетности сдает форму №1 и форму № 2. Организационная структура ООО «СтройМода» представлена на рисунке 4.

На предприятии за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет ответственность руководитель, а сам учет ведет назначенный им бухгалтер. ООО «СтройМода» не имеет бухгалтерской службы ввиду малого объема производства. Поэтому все функции такой службы выполняет бухгалтер. В подчинении у бухгалтера находится его помощник, который занимается в основном оформлением первичной документации, а также выполняет другие поручения бухгалтера.

Бухгалтерский учет в ООО «СтройМода» ведется в соответствии с требованиями и допущениями, установленными ПБУ 1/98 «Учетная политика организации», со статьей 6 Закона № 129-ФЗ «О бухгалтерском учете» от 21.11.1996г., а также в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

На предприятии утвержден рабочий План Счетов, разработанный в соответствии с приказом Минфина России от 31.10.2000г. №94. Он является основным документом, которым должен руководствоваться бухгалтер при отнесении отдельных операций на счета.

В ООО «СтройМода» применяются типовые формы первичных учетных документов для оформления хозяйственных операций. Установлена журнально-ордерная форма регистрации хозяйственных операций.

Управленческий учет деятельности ООО «СтройМода» осуществляется в соответствии с учетной политикой предприятия и рабочим планом счетов. Для целей управления информация финансового учета группируется в специальных регистрах, которые могут дополняться расчетными и другими данными, то есть управленческий и финансовый учеты ведутся совместно.

Большинство управленческих решений, принимаемых руководством ООО «СтройМода», основываются на анализе предыдущей деятельности и прогнозе результатов принятого решения.

Данная организация ведет розничную торговлю строительными материалами и сопутствующими товарами.

Главная задача состоит в том, чтобы как можно выгоднее приобрести и продать товарные ценности. Это является задачей для организации в целом. Что касается отдельных подразделений, то ежемесячно отдел по закупкам предоставляет руководителю отчет о том, как изменились цены на рынке относительно данной области деятельности (насколько повысились цены или понизились на определенный товар, относительно прошлого месяца), планы по закупкам на текущий месяц (сколько отдел планирует закупить товаров, на какую сумму и у каких предприятий). На основании этих данных руководство принимает решение о том, по каким ценам следует продавать свой товар, чтобы не упал уровень продаж. Решается также вопрос о том, с какими партнерами следует продлить деловые отношения. Из этого следует, что руководство ставит перед отделом закупок задачу о своевременном предоставлении информации на рынке, для того, чтобы вовремя сориентироваться в сложившейся ситуации и не потерять занимаемого статуса среди конкурентов.

Перед отделом продаж задача состоит в том, чтобы своевременно предоставлять информацию о том, как изменились продажи по сравнению с прошлым месяцем (увеличились, или сократились).

Перед бухгалтерией ставится задача по контролю поступивших и произведенных операций. Бухгалтер, ведущий 60 счет «Расчеты с поставщиками и подрядчиками» должен предоставлять информацию о том, сколько ООО «СтройМода» должен своим партнерам.

На ООО «СтройМода» для учета затрат используется 44 счет «Расходы на продажу». Предприятие списывает на этот счет брак материалов, ТМЦ, канцтовары, списание основных средств и амортизации. Основанием для отнесения той или иной суммы затрат к коммерческим расходам являются такие первичные документы, как платежные поручения и выписки банка, акты приемки работ.

Управление материальными запасами (товар в данном случае) в своей первой фазе сопряжено с классификацией затрат, связанных с хранением ТМЦ.

Затраты на поддержание запасов, т.е. связанные с владением запасами:

1. Коммерческие затраты:

а) Проценты;

б) Страхование;

в) Налоги на капитал, вложенный в запасы (налог на имущество).

2. Затраты на хранение:

а) Содержание складов;

б) Операции по перемещению запасов.

3. Затраты, связанные с риском потерь вследствие:

а) Устаревания;

б) Порчи;

в) Замедления темпов потребления данного товара.

Затраты, связанные с дефицитом запасов, т.е. возникающие при отсутствии необходимых ТМЦ:

а) Расходы на связь;

б) Расходы на разъезды;

в) Оплата агента;

г) Дополнительные расходы, связанные с малыми размерами партий;

д) Премии за быструю доставку, а также связанные с малыми размерами партий.

Группировка затрат по видам расходов включает в себя две классификации: по экономическим элементам и по калькуляционным статьям. Группировка по экономическим элементам применяется при формировании себестоимости в целом и включает в себя 5 основных групп расходов:

- материальные затраты;

- расходы на оплату труда;

- отчисления в фонд социальной защиты;

- амортизация основных средств;

- прочие денежные расходы.

Каждая из этих групп объединяет однородные по экономическому содержанию затраты, которые не могут быть разложены на составные части и рассчитываются независимо от того, где они произведены.

44 счет затрат в ходе деятельности ООО «СтройМода» корреспондирует со счетами:

Дт 44–3 Кт 71–1 – отражается операция оплаты за счет подотчетных сумм стоимости оказанных услуг.

Дт 44 Кт 02 – отражается списание сумм амортизации основных средств.

Дт 44 Кт 10 – отражение фактической себестоимости материалов и тары, израсходованных при доставке товара.

Дт 44 Кт 70 – отражается начисленная заработная плата грузчикам.

Дт 44 Кт 69/68 – отчисления из заработной платы.

Дт 90 Кт 44 – отражена сумма коммерческих расходов по реализованным ТМЦ.

В соответствии с инструкцией по применению плана счетов рекламные расходы учитываются на счете 44, нормативы на рекламу поставлены в зависимости от объема работ включая НДС. В учете делаются записи:

Дт 44 Кт 76/60 – затраты по рекламным услугам.

Дт 19 Кт 76/60 – учтен НДС по оказанным рекламным услугам.

Дт 90 Кт 44 –рекламные расходы отнесены на себестоимость продукции.

На ООО «СтройМода» 90 «Продажи» и 91 «Прочие доходы и расходы» отнесены к группе финансово–результативных счетов. Сюда же входит и итоговый счет прибылей и убытков: 99 «Прибыли и убытки». Эти три бухгалтерских счета составляют единый блок взаимосвязанных счетов, информация которых используется для формирования показателей отчета о прибылях и убытках.

Счета 90 и 91 отнесены к составляющим. По их кредиту отражаются доходы, а по дебету – расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета 99, а при превышении расходов – в виде убытка на дебет счета 99. Для отражения отдельных составляющих финансового результата от продаж к счету 90 открываются субсчета: 90–1 «Выручка от продаж»; 90–2 «Себестоимость продаж»;

В течение месяца по счету 90 составляют бухгалтерские проводки:

Дт 90–2 Кт 41 – на сумму проданных товаров по себестоимости;

Дт 62 Кт 90–1 – на сумму выручки от продажи по ценам реализации;

Дт 90–2 Кт 44 – на сумму коммерческих расходов.

По дебету счета 90 отражается полная (коммерческая) себестоимость реализованных товаров, а по кредиту – выручка от реализации. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца:

Дт 90–9 Кт 99 (в случае прибыли);

Дт 99 Кт 90–9 (в случае убытка).

До конца отчетного года никаких списаний по субсчетам счета 90 не делается. В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 производятся заключительные записи по закрытию всех субсчетов. По дебету и кредиту счета 90 отражается одно и то же количество проданных товаров, но в разной оценке: по дебету – по себестоимости, по кредиту – по ценам реализации.

2.2 Рекомендации по совершенствованию организации управленческого учета в ООО «СтройМода»

Управленческий учет в ООО «СтройМода» фактически не разграничен с финансовым учетом. Управленческие решения принимаются на основании информации финансового учета, сгруппированной в специальных регистрах. Но для более эффективного управления организацией этого недостаточно. Поэтому предприятию необходимо совершенствовать организацию управленческого учета.

На наш взгляд, наряду с учетной политикой в области бухгалтерского учета и налогообложения должна формироваться и управленческая учетная политика, которая представляет собой совокупность регламентированных внутрифирменных процедур информационного обмена, направленных на принятие управленческих решений для достижения целей организации. Такая политика закрепляется в «Положении об управленческой учетной политике», которое должно включать в себя следующие разделы [16, c. 35]:

- Общие положения. Содержит порядок разработки и изменения Положения с указанием ответственных лиц;

- Базовые принципы и понятия. Отражаются теоретические подходы к организации внутрифирменного учета – его сущность, цель, основные функции, принципы и порядок внесения изменений в учетную политику;

- Организационные основы. Содержит описание организационных принципов ведения управленческого учета;

- Методические аспекты. Содержит указания и краткую характеристику методов управленческого учета для каждого из объектов учета.

- Технические аспекты. Содержит описание основных правил ведения управленческого учета в организации.

Качественно разработанная и грамотно изложенная методика сбора и обработки информации, которая наилучшим образом подойдет ООО «СтройМода», предоставит руководству организации оперативную и достоверную информацию для принятия взвешенных управленческих решений, а также даст несомненные конкурентные преимущества.

Бухгалтерский учет в ООО «СтройМода» ведется в основном вручную, вследствие чего бывают ошибки в вычислениях, и нарушается баланс между доходами и расходами. На наш взгляд, целесообразно полностью автоматизировать учет. Это позволит избежать многих просчетов, а также бухгалтер сможет сэкономить время при произведении расчетов и заполнении отчетных документов. На основании первичных документов, занесенных в базу данных, автоматически заполнятся все журналы, регистры, отчеты и другие документы. Автоматизированная система учета упростит порядок хранения: документы могут находиться в электронном виде, и отпадет необходимость в организации архива для хранения многочисленных отчетов.

Также такая организация бухгалтерского учета предполагает быстрый и удобный доступ к любому документу. Еще одно преимущество автоматизированной системы учета состоит в том, что она позволит снизить риск недобросовестной работы бухгалтера и увеличить контроль над его деятельностью [7, c. 53].

В настоящее время самым распространенным программным продуктом, используемым для ведения бухгалтерского финансового и управленческого учета, является «1С: Предприятие 8.0». Возможности данной системы позволят ООО «СтройМода» правильно и рационально организовать учет, своевременно получать необходимые данные, составлять планы и бюджеты на следующие периоды, отслеживать выполнение плана, вносить корректировки в документы, рассчитывать себестоимость работ и услуг, анализировать информацию и многое другое.

Для дальнейшего совершенствования управленческого учета ООО «СтройМода» необходимо решить задачи по усилению структуры управленческого учета, в основе которой лежит пять основных элементов, составляющих систему внутреннего контроля и управления:

– контроль целей деятельности;

– контроль планов;

– контроль ресурсов;

– контроль текущей деятельности [28, c. 65].

Задача управленческого учета состоит в оказании помощи руководству при принятии управленческих решений в достижении поставленных целей.

Контроль планов состоит из двух самостоятельных стадий: преобразование поставленных целей в плановые задания и контроль фактических отклонений от плановых заданий. Планы в ООО «СтройМода» составляются и утверждаются руководителем организации. На первой стадии контролю подвергаются обоснованность планов, их соответствие целям, значимость отдельных плановых этапов, оптимальность сроков их выполнения. Если руководство не будет разбивать планы на конкретные этапы, то на второй стадии невозможно получить информацию о пройденных этапах.

Контроль ресурсов обеспечивается составлением смет расходования ресурсов и учета фактического их использования. Управленческий учет обеспечивает отражение информации об издержках, выявление отклонений по статьям сметы, представление соответствующих внутренних отчетов о выполнении планов и отклонениях от сметы.

На основании вышесказанного можно сделать вывод, что в ООО «СтройМода» имеется много пробелов во внедрении и организации бухгалтерского управленческого учета. Предприятие должно пересмотреть свою учетную политику в целях формирования рациональной базы для принятия эффективных управленческих решений и достижения поставленных задач, а также совершенствовать управленческий учет, чтобы иметь уверенность в успешном существовании в будущем.

Выводы по главе 2

В данной работе была представлена компания, которая называется ООО «СтройМода», находящаяся на территории города Благовещенска. Она ведет розничную торговлю строительными материалами и товарами, им сопутствующими. На основе данной компании и была рассмотрена организация управленческого учета. В ООО «СтройМода» применяются типовые формы первичных учетных документов для оформления хозяйственных операций; установлена журнально-ордерная форма регистрации хозяйственных операций. Управленческий учет в организации осуществляется в соответствии с учетной политикой организации и рабочего плана счетов, который у данной компании имеется. В данной главе также были приведены основные бухгалтерские проводки по учету затрат и представлены группы затрат.

В связи со многими пробелами в организации бухгалтерского управленческого учета в ООО «СтройМода» приводятся необходимые рекомендации по совершенствованию организации данного учета. Важной рекомендацией служит внедрение автоматизации учета для того, чтобы уменьшить риск совершения ошибок, которые недопустимы в данной работе.

ЗАКЛЮЧЕНИЕ

Целью данной работы было изучение организации бухгалтерского управленческого учёта в компании. В качестве компании для рассмотрения того, как организуется управленческий учет было взято ООО «СтройМода».

Мы сделали вывод о том, что управленческий учет – это полноценный вид учета со своими задачами и механизмами сбора и обработки информации, специфической детализацией и периодичностью представления данных.

Особенность управленческого учета – это обработка информации о самых разных аспектах деятельности, для осуществления целей управленческого учета, это и натуральные производственные показатели, и мнения самих сотрудников о своей компании, включая моделирование и прогнозирование будущего состояния компании, нахождение важных показателей, которые позволяют отслеживать, насколько близко компания к поставленным целям.

Управленческий учет необходим для нормального функционирования и развития предприятия. С его помощью руководители определяют основное направление развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Управленческий учет позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития организации и путей их достижения, обеспечивает взаимоувязку между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри фирмы.

При выполнении курсовой работы на примере организации, занимающейся предпринимательской деятельностью, ООО «СтройМода», было рассмотрено следующее. В первой главе теоретически определены задачи управленческого учета, а также сущность управленческого учета в организациях; рассмотрены принципы управленческого учета и нормативнoе регулирование бухгалтерского управленческого учёта в Российской Федерации. Также раскрыты основные аспекты и варианты организации управленческого учёта.

На примере ООО «СтройМода» рассмотрены учет затрат, а также операции, которые учитываются в течение месяца на счете 90 «Продажи». Также были приведены основные бухгалтерские проводки по учету затрат и представлены группы затрат.

В ООО «СтройМода» всю ответственность за ведение и организацию бухгалтерского учета несет руководитель, соответственно, сам учет ведет назначенный им бухгалтер. Организация утверждает свою учетную политику, где отражены основные порядки ведения бухгалтерского учета. Также разработан план счетов, используемый при синтетическом учете. Бухгалтерский учет в ООО «СтройМода» ведется в соответствии с действующим законодательством. В ООО «СтройМода» управленческий учет ведется на основании информации финансового учета, которая группируется в специальных регистрах.

В ООО «СтройМода» имеется много недоработок, благодаря которым в организации совершается много значительных ошибок в отчетах, счетах, расчетах. Поэтому был предложен ряд мер для совершенствования управленческого учета. Предприятие должно пересмотреть свою учетную политику для того, чтобы сформировать рациональную базу для принятия эффективных управленческих решений и достижения поставленных задач, а также совершенствовать управленческий учет, чтобы быть уверенным в успешном существовании в будущем. Рекомендуется составление управленческих отчетов персоналом предприятия, для принятия руководством наилучшего решения на основании этих отчетов.

Основные цели внедрения управленческого учета заключаются в обеспечении руководящего состава простой, полной, достоверной и оперативной информацией и устранении недостатков в постановке и организации бухгалтерского, налогового и финансового учета. Для выполнения указанных целей предприятие ООО «СтройМода» должно решить следующие задачи:

– создание управленческой структуры;

– осуществление интеграции систем управленческого и бухгалтерского учета;

– организация оперативного документооборота для подготовки управленческой информации;

– обеспечение конфиденциальности управленческой информации;

– создание системы отчетности, удобной для принятия решений;

– использование управленческого планирования и прогнозирования;

– внедрение автоматизированных систем управления;

– организация оперативного контроля за исполнением принятых администрацией решений по устранению нарушений в производственном или финансовом процессе.

Внедрение автоматизации в бухгалтерский учет позволит исключить совершение множества грубых ошибок в результате расчетов, сократит время произведения расчетов, предоставит более быстрый и удобный доступ к различным документам, а также усилит контроль над деятельностью бухгалтера.

Таким образом, при достижении и выполнении всех вышеуказанных мероприятий в целях внедрения управленческого учета в ООО «СтройМода» будет наблюдаться значительное улучшение финансового состояния и повышение эффективности его деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ // Собрание Законодательства РФ

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждено приказом Минфина РФ от 31.10.2000 г. № 94н. // Российская Газета

- Абаева Н.П. Методические указания по изучению курса «Управленческий учет» / Н.П. Абаева, А.В. Денисов, Е.Г. Денисова. – Ульяновск : УлГТУ, 2004. - 58 с.

- Боброва Е.А. Интегрированная и автономная системы организации управленческого учета / Экономический анализ: теория и практика – 2006 – №23 – с. 16-18.

- Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по эконом. специальностям / М.А. Вахрушина. – 5–е изд., стер. – Москва: омега – Л, 2006. - 576 с. – (высшее финансовое образование).

- Волкова О.Н. Управленческий учет: учебник и практикум для академического бакалавриата / О.Н. Волкова. – М. : Издательство Юрайт, 2017. С. 34-36.

- Волошин Д.А. Проблемы организации систем управленческого учета на предприятиях. / Экономический анализ: теория и практика – 2006 – №22 – С. 52-57.

- Воронова Е.Ю. Управленческий учет: учебник для академического бакалавриата / Е.Ю. Воронова. – 3-е изд., перераб. и доп. – М. : Издательство Юрайт, 2017. - 428 с.

- Врублевский Н.Д. Бухгалтерский управленческий учет: Учебник. – М.: Бухгалтерский учет, 2005. - 400 с.; ил.

- Друри К. Управленческий и производственный учет. Вводный курс: учеб. для студентов вузов / К. Друри. – 5-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2015. - 735 с.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет; учебник для ВУЗов. – М.: Экономист, 2006. - 618 с.

- Карпова Т.П. Управленческий учет: Учебник для вузов. – 2–е изд., перераб. и доп. – М.: ЮНИТИ–ДАНА, 2007. - 351 с. – (Серия «Профессиональный учебник: Бухгалтерский учет»)

- Керимов В.Э. Бухгалтерский управленческий учет / В.Э. Керимов. – 8-е изд. – Москва : Дашков и К, 2017. - 484 с.

- Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА–М, 2007. – 368 с. – (Высшее образование).

- Костюкова Е.И. Бухгалтерский управленческий учет: Учебник / под общей редакцией профессора Е.И. Костюковой. – Ставрополь, типография «Седьмое небо», 2016. - 224 с.

- Молвинский А. Как разработать и внедрить систему управленческого учета на предприятии / Генеральный директор – 2003 – №5. С. 34-41

- Николаева С.А. Управленческий учет: Учеб. Пособие. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР – БИНФА», 2005. - 176 с.

- Панков В.В. Анализ и содержание некоторых показателей финансового состояния бизнеса / Экономический анализ: теория и практика – 2006 – №2 – С. 6-17.

- Письмаров А. Как оценить эффективность работы / Генеральный директор – 2006 – №2. С. 21-23

- Полковский Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. – М. : Издательско-торговая корпорация «Дашков и К», 2016. – 256 с.

- Просветов, Г.И. Управленческий учет: задачи и решения: Учебно‑методическое пособие. – М.: Издательство РДЛ, 2006. - 272 с.

- Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика, 2005. - 464 с.

- Сигунова Т.А. Бухгалтерский управленческий учет: учебное пособие / Т.А. Сигунова, Н.Б. Кутинова. – М. ; Берлин : Директ-Медиа, 2017. - 150 с.

- Суйц В.П. Управленческий учет: учебник – Высшее образование, 2007. - 371 с.

- Управленческий учет и анализ с практическими примерами: учебное пособие / Л.В. Попова, В.А. Константинов, И.А. Маслова, Е.Ю. Степанова – М: Дело и сервис, 2006. - 224 с.

- Управленческий учет: Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова / Под ред. А.Д. Шеремета. – 3–е изд., перераб. и доп. – М.: ИД ФБК – Пресс, 2005. - 344 с.

- Шеремет А.Д. Управленческий учет. Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова / под ред. А.Д. Шеремета. – 4-е изд. – М. : Инфра-М, 2009. - 429 с.

- Чумаченко, Н.Г. О внедрении управленческого учета. / Бухгалтерский учет – 2003 – №19 – С. 63-65

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты (Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты)

- Понятие и основные признаки правовой нормы. (Общая характеристика понятия и признаков нормы права)

- Состав правонарушения (виды правонарушения)

- Контроль за профессиональной деятельностью нотариуса (Нотариат авто и органы, идет совершающие пере нотариальные идет действия)

- Управление стратегическими изменениями (Подходы к процессу управления стратегическими изменениями в компании)

- История и развитие методологии объектно-ориентированного программирования. Сферы применения (История создания объектно-ориентированного программирования)

- Моделирование предметной области «Управление домашними финансами» с помощью UML

- Организация оплаты труда(Понятие и факторы оплаты труда на предприятии)

- Роль мотивации в поведении организации (Материальные потребности как основа для мотивации)

- Организационные структуры (Понятие организационной структуры предприятия и принципы ее формирования)

- Управление поведением в конфликтных ситуациях (Типы и виды конфликтов в организации)

- Эффективность менеджмента организации. (Пути повышения эффективности менеджмента в организации)