Эффективность менеджмента организации. (Пути повышения эффективности менеджмента в организации)

Содержание:

ВВЕДЕНИЕ

Эффективность менеджмента - сложная, многогранная категория. Она отражает характерные особенности экономических, социальных и иных явлений. Анализ категории эффективности факторов, ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей экономической эффективности, которые могут выступать в качестве измерителя, критерия эффективности организации.

В качестве критерия эффективности производства и управления используются частные показатели использования отдельных видов ресурсов: материальных ресурсов, основных производственных фондов, капитальных вложений, производительности труда, характеризующей экономическую деятельность персонала, и обобщающие показатели, характеризующие конечные результаты. Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации путей роста экономической эффективности управления.[1]

Эффективность управленческой деятельности применительно к субъекту управления характеризуется не только количественными показателями (экономический эффект), но и качественными (социальная эффективность), характеризующимися только результирующими составляющими основных показателей: завоевание общественного доверия, управляемость системы, удовлетворенность трудом и др.

Однако в современных условиях бизнеса на российских предприятиях недостаточное внимание уделяется проблемам оценки труда и его эффективности, и в частности оценки эффективности деятельности менеджера и персонала. Оценка менеджера производится множеством форм по двум основным направлениям: оценка эффективности труда и оценка качества, которые определяют вклад менеджера в эффективность управления. Для установления соответствия результатов деятельности личности требованиям организации осуществляется оценка трудовой деятельности персонала.

Практика показывает, что одна из наиболее совершенных из таких систем – это управление результатами на основе ключевых показателей эффективности. Единый набор фактов и информации, генерируемый подобной системой, делает процесс управления результатами предметным и объективным, значительно повышая, тем самым, качество управления бизнесом в целом. При этом важно понимать, что управление эффективностью — многогранная проблема, допускающая использование различных подходов и концепций.

Задача руководителя, озабоченного эффективностью деятельности компании, как раз состоит в том, чтобы выбрать подход, в наибольшей степени соответствующий условиям его предприятия, и органично вписать его в общую систему управления организацией.[2]

Сущность понятия эффективности менеджмента организации

В управленческой литературе экономисты различают следующие аспекты эффективности менеджмента:

- внутренняя эффективность — эффективность с точки зрения использования внутренних возможностей организации или с точки зрения управления внутренними ресурсами (затратами и капиталом);

- Эффективность - соотношение затрат и результатов. Чем выше результат, тем лучше работает предприятие его работники, менеджеры, система показателей.

- внешняя эффективность — эффективность с точки зрения использования внешних возможностей организации;

- общая эффективность — эффективность в качестве композиции двух ее составляющих: внутренней и внешней эффективности;

- рыночная эффективность — насколько полно удовлетворяются запросы потребителя по сравнению с альтернативными способами их удовлетворения;

- идеальная эффективность — вопреки усилиям менеджмента по оптимизации организационной структуры такая «эффективность недостижима ни при каких обстоятельствах»;

- целевая, или стратегическая эффективность отражает меру достижения целей организации;

- затратная, или тактическая эффективность отражает экономичность способов преобразования ресурсов в результате производственной деятельности организации;

- глобальная эффективность экономики — последствие способов функционирования экономической системы (в

том числе международной) на организации микроуровня (фирмы).

Теперь рассмотрим некоторые из этих видов эффективности менеджмента организации в самом общем виде.

В работе вводится понятие «двойственная природа» некоторых базовых понятий теории менеджмента, без которого невозможно раскрыть сущность этих понятий (добиться их однозначного толкования), а значит, построить модель эффективно функционирующей организации.

В этом плане, дабы раскрыть сущность понятия «общая эффективность», воспользуемся условной формулой общего вида: X = Х*Х2, которая и позволит однозначно толковать столь сложное и неоднозначное понятие, сделав это толкование в достаточной степени наглядным.

Зависимость уровня общей эффективности организации от того или иного уровня обеих ее составляющих можно условно представить следующим образом:

Э = Э1*Э2,

где Э — уровень общей эффективности; Э1 — уровень внешней эффективности (степень использования рыночных возможностей); Э2 — уровень внутренней эффективности (степень использования внутренних возможностей).

Говоря об общей эффективности Э как о комбинации двух ее составляющих Э1 и Э2, мы тем самым подчеркиваем ее двойственную природу. Очевидно, что высокий уровень составляющей Э1 обеспечивает повышение эффективности Э в целом. Вместе с тем, даже при достаточно высоком уровне внутренней эффективности Э2 организация не будет иметь высокий уровень общей эффективности Э, если не будет обеспечена ее эффективность с точки зрения использования рыночных возможностей (Э1). Отсюда вывод: для получения организацией максимально высоких результатов необходимо наиболее полно реализовать ее рыночные возможности и достаточно обеспечить максимально высокий уровень ее внутренней эффективности.[3]

Производство товаров, заведомо не имеющих спроса на рынке, делает бессмысленными всякие усилия по повышению эффективности этого производства. С другой стороны, производство пользующегося спросом товара при низком уровне его эффективности (высокие производственные затраты, высокая себестоимость) приведет в конце концов к снижению спроса на него и уменьшению доли рынка. И в том, и в другом случае уровень общей эффективности остается значительно ниже максимально возможного.

Согласно формуле общей эффективности ясно, что все усилия руководителя по увеличению сбыта продукции в целях достижения предприятием успеха всегда будут сводиться на нет, если его усилия на административном поприще, в свою очередь, не приведут к обеспечению высокой внутренней эффективности организации.

В самом деле, если принять за максимальный уровень Э, Э2, Э3 норму, равную 1, то

1 = 1X1 (Этах = Э1швхХЭ2Щ„).

Пусть Э1 = 1, то есть «потенциал организации и выработанная руководством стратегия деятельности организации на рынке позволяют добиться наивысшего успеха. Пусть при этом Э2 = 0.5, то есть уровень внутренней эффективности организации составляет 50% от максимально возможного.

Получается Э = 1X0.5 = 0.5, то есть общая эффективность организации в этом случае будет в два раза ниже максимально возможной.

С другой стороны, высокий уровень внутренней эффективности организации отнюдь не застраховывает ее от низких результатов и даже банкротства, если работа по изучению потребительского спроса, разработке и внедрению на рынке новых видов продукции, проведению рекламных кампаний и т. п. строится в ней по наитию, безграмотно и некомпетентно.

Так же глубокие кризисные явления на уровне макроэкономики, непосредственно влияющие на снижение внешней эффективности организации, способны свести на нет все усилия менеджмента в деле повышения ее внутренней эффективности. Но низкая внутренняя эффективность намного усложняет для организации возможность преодолевать внешние трудности.

Из формулы общей эффективности видно, что если обе составляющие Э1 Э2 будут ниже максимально возможного уровня, то общая эффективность организации снижается в геометрической, прогрессии.

К примеру, 0.5X0.5 = 0,25.

Безусловно, внутренняя эффективность организации влияет на ее конкурентоспособность на рынке. Допустим, некая организация занимает доминирующее положение на рынке по той простой причине, что является монополистом. Ее лидерство само по себе отнюдь не будет являться залогом того, что организация получит от своей деятельности максимально высокие результаты, если уровень ее внутренней эффективности остается низким.

С появлением же на рынке конкурирующих организаций, которые начинают функционировать эффективнее лидера, последний неизбежно уступает им свои позиции, а его общая эффективность снизится в еще большей степени по сравнению с ранее имевшимся ее уровнем.

В реальной ситуации качественно изменившегося рынка это может выглядеть следующим образом:

- пусть одна из двух конкурирующих организаций находится в более выгодном стратегическом положении по отношению к другой;

- пусть рынок сбыта и рынок сырья одного из конкурентов географически находится значительно ближе к его производственной базе, нежели в случае с другим;

- пусть с точки зрения использования благоприятных внешних возможностей (при прочих равных условиях) потенциал первой организации может быть реализован на 100%, то есть Э1 = 1, а потенциал второй, в силу именно невыгодного стратегического положения, будет реализовываться лишь на 60% (Э, = 0,6);

- пусть при этом уровень внутренней эффективности первой организации составляет 30% от максимально возможного (Э1 = 0,3), а второй — 70%

- (Э2 = 0,7).

Легко рассчитать уровень общей эффективности обеих организаций: организация № 1: 9 = 1,0 X 0,3 = 0,30; организация № 2 Э - 0,6 X 0,7 = 0,42.

В данном примере цифры наглядно демонстрируют, что вторая организация в сложившейся ситуации всегда будет иметь более высокие результаты, нежели первая. А это приведет в конечном счете к потере значительной доли рынка для одной и существенному увеличению этого показателя для другой. Данная ситуация характерна, в частности, для американского автомобильного рынка, на котором чрезвычайно вольготно себя чувствуют японские компании.

Вот почему о повышении внутренней эффективности можно говорить, как о насущной задаче всякой организации, стремящейся быть высокорезультативной. Внутренне эффективная организация всегда будет значительно опережать своих конкурентов в завоевании сердец покупателей, и, значит, победа в конкурентной борьбе (разумеется, борьбе цивилизованными методами) будет оставаться за ней. Поэтому задача менеджмента — выявить основную причину, препятствующую повышению внутренней эффективности организации, и найти пути ее устранения.[4]

Рыночная эффективность

Что касается рыночной эффективности то любая организационная деятельность нуждается в рынке, то есть совокупности потребителей. Для удовлетворения имеющихся потребностей создается организация, состоящая из лидеров и «ведомых» и имеющая капитал в различных формах. Неумение приспособить организацию, людей, технологию к изменениям в структуре спроса — важнейшая причина трудностей, возникающих у компаний, и поиска обновленной идеологической основы (видение; концепция бизнеса или деятельности; стратегия; цель и уровень амбиций; отношение к людям).

Когда потребитель воспринимается абстрактно, например, как сегмент рынка, трудно поставить себя на его место. В этом случае стремление предоставить качественную услугу обращено внутрь организации, к людям в ближайшем окружении. Их присутствие рассматривается как нечто должное, и деятельность внутри организации процветает, потому что охватывает сотрудников той же компании.

Когда речь идет о рыночной (внешней) эффективности, имеется в виду, как уже сказано выше, насколько полно удовлетворяются запросы потребителей по сравнению с альтернативными способами их удовлетворения. Потребители могут, например, выбрать предлагаемый конкурентом аналогичный товар, то есть иной товар, удовлетворяющий ту же потребность. Поэтому изучение конкурентных позиций — важная часть анализа, необходимого для определения рыночной эффективности.

Существует тесная взаимосвязь между идеологической основой и рыночной эффективностью. Она заключается в том, что концептуальная основа исходит из потребностей рынка. Опыт последнего десятилетия показывает, что эта простая взаимосвязь была недооценена. Недооценка привела к накоплению ресурсов, которые не были нужны потребителям. В свою очередь, это снизило конкурентоспособность компании и повлекло за собой критический пересмотр концепции бизнеса и ресурсов.

Внутренняя эффективность

Внутренняя эффективность показывает, каким образом удовлетворение определенных потребностей сказывается на динамике собственных целей организации и отдельных групп ее участников. Наиболее важными считаются цели увеличения объема продаж, прибыли и доли на рынке.

Самый распространенный критерий роста фирмы — показатель максимизации объема продаж, поскольку он отвечает разным устремлениям: для потребителей означает повышение уровня удовлетворения их запросов, для руководства компании — повышение корпоративной доли рынка и престижа, для менеджеров и рабочих — увеличение количества должностей для служебного продвижения, рабочих мест и заработков.

В то же время применение анализируемого критерия эффективности предполагает наличие обширной информации о характере кривой спроса на продукцию фирмы в длительной перспективе. Само понятие «длительная кривая спроса» теоретически не бесспорно в том смысле, что требует «замораживания» многих переменных на долгосрочный период.

Критерии и показатели эффективности менеджмента

Для измерения эффективности менеджмента существует система критериев и показателей (табл.1).

Критерий- это важнейший отличительный признак, характеризующий качественные стороны явления, его сущность. Критерии эффективности могут быть общими и частными.

Критерии экономической эффективности управления многообразны и их нельзя свести к какому-то одному показателю. Можно рассмотреть для начала критерии эффективности, относящиеся к объекту управления. Круг этих критериев весьма обширен.

1) Общий критерий – экономические результаты деятельности управляемой подсистемы в целом, т.е. осуществление предприятием (или организацией) своей миссии при наименьших затратах.

2) Группа более частных локальных критериев:

а) наименьшие затраты живого труда на производство продукции или оказание услуг;

б) наименьшие затраты материальных ресурсов;

в) наименьшие затраты финансовых ресурсов;

г) наивысшие показатели использования основных производственных фондов (ОПФ);

д) наименьшие издержки;

е) наивысшая рентабельность.

3) Группа качественных критериев:

а) высокий уровень технической оснащенности предприятия (организации);

б) условия труда персонала, ведущие к снижению напряженности (усталости) работников;

в) выполнение заказов, договоров (или оказание услуг) в кратчайший срок при затратах в пределах нормы;

г) высокое качество оказываемых услуг при стабильных затратах в пределах установления нормы;

д) стабильность персонала при выполнении всех других заданных показателей;

е) экологическая чистота.

4) Критерием эффективности управления при определенных условиях могут быть максимум выпуска продукции или максимум услуг.[5]

Обобщающими показателями социальной эффективности в широком смысле могут быть степень выполнения заказов потребителей; доля объема продаж фирмы на рынке и др.

Частными показателями социальной эффективности являются: своевременность и полнота выполнения заказа; оказание дополнительных услуг; послепродажный сервис; выполнение планов строительства социальных объектов предприятия и др.

На уровне отдельных предприятий в различных отраслях экономики используются разнообразные группы показателей эффективности менеджмента.[6]

Показатель выражает количественную характеристику явления и позволяет судить о его состоянии и динамике.

Для оценки и анализа эффективности менеджмента применяются дифференцированные и обобщающие показатели эффективности.

Таблица 1 – Критерии и показатели эффективности менеджмента

|

Классификационный признак |

Критерии и показатели эффективности менеджмента |

|

Содержание эффективности |

Экономическая, социальная |

|

Объект оценки |

Полная, локальная |

|

Сфера проявления |

Внутренняя, внешняя |

|

Уровень управления |

Эффективность управления предприятием, регионом, государством |

|

Динамичность |

Статическая, динамическая |

|

Метод расчета |

Абсолютная, относительная |

|

Целевое назначение |

Плановая, фактическая, нормативная, проектная, условная |

|

Метод оценки |

Ресурсный, затратный |

|

Комплексность оценки |

Частный, интегральный |

Пути повышения эффективности менеджмента в организации

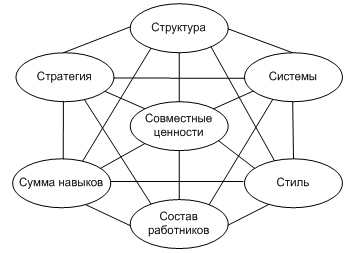

Системный подход к повышению эффективности менеджмента в организации должен учитывать все наиболее важные взаимозависимые элементы (рис. 1). Совместные ценности — культура организации.

Стратегия — стратегические цели, политика организации, перспективные планы.

Структура – состав и подчиненность подразделений организации, распределение функций, прав, ответственности.

Системы - правила и процедуры принятия решений по всем функциональным областям, информационная система.

Стиль - руководители организации, стиль руководства, коллегиальность в управлении.

Состав работников - подбор, мотивация, социально-психологические аспекты.

Сумма навыков - обучение персонала, повышение квалификации, переподготовка.[7]

Рис. 1 Основные мероприятия по повышению эффективности менеджмента.

Критерии успешного бизнеса

- совершенствование структуры организации, более рациональное распределение функций, прав, ответственности;

- выработка стратегии развития организации;

- совершенствование системы принятия решений в организации;

- разработка эффективной информационной системы в организации;

- совершенствование системы управления персоналом (подбор, изучение кадров, механизм мотивации; осуществление мер по предупреждению возникновения конфликтов, выработке умений разрешения возникающих противоречий бесконфликтно);

- развитие форм коллегиальности управления, максимальное развитие самостоятельности и ответственности работников;

- создание культуры организации, выработка ценностей, признаваемых и разделяемых сотрудниками.

Требования к процессу повышения эффективности менеджмента:

- заинтересованность и единство руководства высшего уровня;

- соблюдение высшим руководством принципов морали;

- вовлечение всего руководящего состава в процесс преобразований;

- участие всех рабочих и служащих в повышении эффективности деятельности;

- максимальное использование всех форм коллегиальности;

- устранение причин недостатков и проблем, а не следствий;

- начинать с малого: малые победы ведут к большим успехам.[8]

Каждый человек в определенном смысле менеджер чего-либо. Всякий взрослый ответствен за управление своим домохозяйством, бюджетом, судьбой и даже жизнью. Принципы менеджмента используются в процессе любых будничных дел. Любой человек создает план для управления своей жизнью, также, как и в бизнесе.

Разве вы не сталкиваетесь с необходимостью планировать свое будущее, организовывать ресурсы для его достижения, оценивать результаты и успехи? Это абсолютно такая же структура деятельности, какую осуществляет менеджер крупной фирмы. Чем раньше и лучше вы изучите принципы менеджмента, тем более продуктивна будет ваша жизнь. Знания менеджмента нужны каждому человеку.

Реальный менеджер всегда уверен в себе. Это значит, что он способен самостоятельно управлять своей деятельностью, он видит и понимает проблемы, находит лучшие решения и предпринимает соответствующие действия. Он готов отвечать за все, что происходит в области его компетенции.

Организация, как правило, имеет многослойную структуру. Любой человек, работающий в организации, знает ее уровни. На каждом уровне есть менеджер, в задачи которого входит согласование деятельности подчиненных ему людей.

Однако независимо от уровня, на котором менеджер функционирует, он применяет одни и те же принципы менеджмента и одинаковые с процедурно-профессиональной точки зрения процессы для достижения результатов. Чем выше уровень управления, тем большее влияние оказывает менеджер на решения и несет большую ответственность. В этом главное различие высшего, среднего и низшего уровней менеджмента.

Примером менеджера низшего уровня может служить менеджер производственной линии — мастер, бригадир, начальник участка. Они руководят деятельностью ограниченного числа людей и находятся в сфере непосредственного производства продукта.

Менеджер среднего уровня возглавляет отдельное подразделение, работники которого выполняют комплекс производственных функций. Это может быть начальник цеха или руководитель иной организационно-производственной единицы. На этом уровне уже происходит деление менеджеров на линейных и функциональных.

Первые несут полную ответственность за работу подразделения, вторые — только за определенную функцию. К функциональным менеджерам относятся начальник бухгалтерии, отдела технического контроля и других подобных подразделений.

Менеджеры среднего уровня нуждаются в определенном образовании, специальной подготовке и освоенном опыте управленческой деятельности. Менеджер верхнего уровня — линейный или функциональный: руководитель, масштабы управления которого распространяются на всю организацию в целом.

Во многих фирмах к представителям высшего менеджмента относятся вице-президенты, ответственные за определенные направления деятельности, такие как управление персоналом, маркетинг, управление производством, управление финансами и проч.

Как правило, на этом уровне определяются цели организации, общая структура управления и стратегические планы. Менеджеры верхнего уровня должны улавливать и понимать тенденции развития экономики, научно-технического прогресса, социологии. Роль образования в деятельности таких менеджеров резко повышается.

Менеджер должен использовать ресурсы эффективным способом. Это означает, что он ответствен за расход ресурсов, которые переданы в его полномочия и которые надо использовать в такой комбинации, чтобы произвести наибольший объем продукции или услуг с наименьшими затратами. Важно понимать, что перед менеджером постоянно стоят проблемы снижения уровня затрат и максимального увеличения прибыли для фирмы. В рыночной экономике работа менеджера фирмы измеряется прибыльностью.

Прибыль — это награда, которую фирма получает в результате эффективного использования ресурсов для производства продукта, если он продается на рынке по цене выше затрат и таким образом создает излишек, составляющий прибыль. Часть прибыли возвращается в фирму как рабочий капитал для улучшения и расширения технологии и роста фирмы. Другая часть выплачивается владельцам фирмы как вознаграждение за риск, который сопряжен с созданием предприятия.

В процессе работы менеджер должен быть всегда готов к использованию новых технологий, улучшению работы, поиску новых организационных форм. Это необходимо не только в самом производстве, но и для каждого уровня управления фирмой.

Абсолютная эффективность деятельности человека недостижима. Но в каждом случае, для каждого периода развития менеджер должен пересмотреть и скорректировать соотношение между ресурсами. Но даже если достигнута желаемая эффективность, она сохраняется только на очень короткое время. Стремление к абсолютной эффективности бесконечно.

Главное в эффективном менеджменте — эффективный бизнес, поэтому эффективным бизнесом является такой бизнес, в котором доходы явно превышают расходы при доступной степени риска. Доказано, что в основе эффективного бизнеса лежат определенные «краеугольные камни».[9]

Организация как система

Любая организация в конкурентной среде является открытой организацией, функционирующей во внешней среде; она взаимодействует с потребителями, поставщиками, конкурентами, законодательными и общественными организациями. Организация, как и каждый элемент ее внешней среды, имеет свои интересы.

Неизбежно возникает необходимость их согласования, и организации важно действовать с учетом всех заинтересованных сторон и быть социально ориентированной на результаты своей деятельности. В этих условиях чрезвычайную важность приобретают такие понятия, как партнерство, стратегия, ориентированная на «выигрыш каждой» из сторон.

Исключительную ценность приобретает целостность системы — как основополагающий принцип современного менеджмента. «Ни один из структурных элементов организации, ни одно из подразделений не имеют значения сами по себе. Они важны только в совокупности, как интегрированное целое».

Следовательно, с точки зрения эффективности следует рассматривать организацию в различных аспектах ее функционирования, во взаимосвязи и взаимозависимости ее компонентов. Важно учитывать, что повышение эффективности в каком-то отдельном элементе системы без учета последствий для других, может оказаться губительным для системы в целом.

При системном подходе к организации значительное место уделяется философии управления, основанной на привлечении персонала к процессам принятия решений, к участию в управлении. Эта философия, характерная для большинства крупных компаний мира, включает в себя следующие компоненты:[10]

- Эффективность деятельности компании, в том числе определяется качеством ресурсов, созданием такой атмосферы уважения и заинтересованности, поддержки творческой инициативы. На первый план выходят и являются ее главной ценностью человеческие ресурсы.

- Конкурентная борьба все больше становится борьбой не ресурсов, а стратегий. Компании все чаще вкладывают инвестиции в создание ключевых компетенций и обеспечение перспектив развития. Большую роль играет инновационный потенциал компании, способность разрабатывать более эффективные стратегии и постоянно развиваться, обновляя структуру и ведущие бизнес-процессы в ответ на вызовы внешней среды.

- Большое значение придается командной, групповой работе; в противовес «индивидуализму». Соответственно, рассматривается вопрос децентрализации полномочий и делегирования ответственности на более низкие уровни управления, отказ от исключительно авторитарного стиля управления, заинтересованность высшего менеджмента компании в повышении эффективности работы группы.

- Пересмотр традиционных систем вознаграждения персонала, внедрение схем получения сотрудниками доли от прибыли предприятия, полученной за счет повышения эффективности текущей деятельности.

- Организация строится как динамичная система, для которой изменения являются неотъемлемым элементом развития. Успех проведения изменений зависит от степени вовлеченности и мотивации персонала.

Устойчивость позитивных изменений становится все более важным аспектом стратегии развития компаний, эффективность же является одним из индикаторов ее деятельности.

Факторы эффективности

Эффективность является мерой как экономичности, так и результативности использования ресурсов — труда, капитала, земли, материалов, энергии, времени, информации и т.д. — при производстве товаров и услуг, удовлетворяющих запросам и требованиям потребителей.

Ее измерение может стимулировать улучшение текущей деятельности компании, внедрение и функционирование могут повысить производительность труда на 5–10% без внедрения дополнительных организационных изменений. Показатели эффективности помогают устанавливать реалистичные цели и контрольные точки для диагностики деятельности в процессе развития организации.

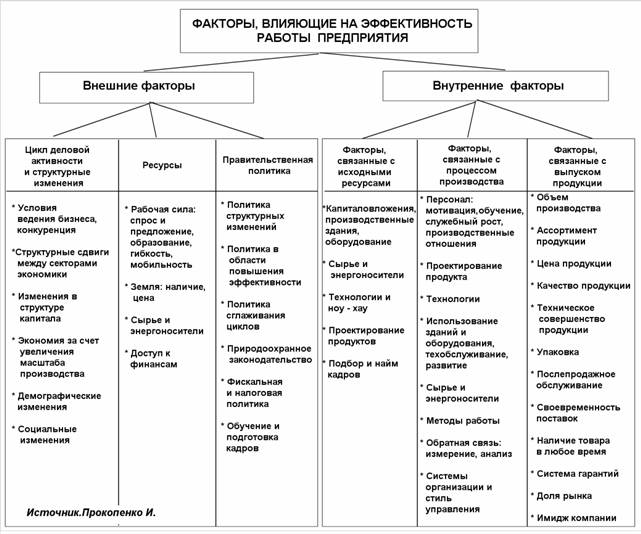

Современные организации могут иметь многоаспектные задачи и стратегии их реализации, значит, и классификация факторов эффективности производства также должна быть многоаспектной и максимально соответствовать структуре организации и/или циклу изготовления продукции. [11]

Это соответствие может быть достигнуто: за счет более точной классификации факторов и за счет изменения структур организации в целях лучшего использования этих факторов. В теории менеджмента существуют разные модели классификации факторов эффективности. (рис. 2).

Рис. 2. Факторы влияющие на эффективность работы предприятия

Внутренние факторы эффективности

Факторы, связанные с процессом производства.

Производственный процесс — комплексная система. Повышение эффективности зависит от того, насколько успешно мы определяем и используем основные факторы системы.

На основании модели «входов–выходов» — основными логически последовательными элементами любого производственного процесса являются факторы эффективности производства, которые могут быть разбиты на четыре группы:

- вход в процесс (факторы, связанные с исходными ресурсами);

- процесс (преобразование исходных ресурсов в готовую продукцию);

- результат (продукция и услуги, предназначенные для продажи);

- обратная связь (измерение результатов).

Эти группы факторов должны быть хорошо сбалансированы и скоординированы. Обратная связь (в нашем случае — измерение и анализ эффективности) дает наилучшие критерии оценки сбалансированности и скоординированности факторов, воздействующих на процесс и его результаты.

Если менеджмент компании научится планировать и использовать на практике действенные системы стимулирования факторов, связанных с процессом производства, то неизменным результатом будет значительный рост эффективности производства.

Обратная связь может рассматриваться как средство измерения и контроля эффективности деятельности компании. На уровне предприятия необходимо контролировать соотношение затрат на приобретение исходных ресурсов и стоимость готовой продукции.

Это измерение учитывает условия ведения бизнеса, уровень цен, производственную специализацию компании, степень вмешательства государства в экономику и т.д. Использование результатов измерения эффективности деятельности важно в целях принятия результативных управленческих решений.

Системный анализ эффективности и прибыльности деятельности компании позволяет отследить динамику прибыли компании в зависимости от изменений эффективности ее деятельности.

При этом задача руководства компании состоит в том, чтобы оценить те факторы, которые влияют на эффективность деятельности и принять соответствующие меры для их использования с выгодой для себя.[12]

Внешние факторы эффективности

Внешние факторы эффективности — это макроэкономические факторы эффективности, которые либо ускоряют ее рост, либо препятствуют ему. Хорошо известно, что эффективность работы компании в значительной степени зависит от внешних экономических, социальных, политических и других связанных с инфраструктурой условий, которые оказывают влияние на эффективность и процесс принятия решений руководством предприятия.

Внешние факторы должны осознаваться и приниматься во внимание руководством компаний при принятии им стратегических и оперативных решений. То, что в краткосрочном плане находится за пределами сферы контроля отдельных компаний, может оказаться контролируемым на более высоких уровнях общественных структур и государственных институтов.

Наиболее важными структурными изменениями во внешней среде являются перемены в экономике и демографии. Структурные изменения в экономике[13] связаны с переменами в характере занятости населения, структуре капитала, технологиях, экономии, обусловленной увеличением масштаба производства, и в конкурентоспособности. Еще одной исторически значимой структурной переменой в экономике стал сдвиг от сферы промышленности к сфере услуг — торговле, финансам, страховому делу, операциям с недвижимостью, услугам для бизнеса и отдельных граждан и т.д.

Изменения в структуре капитала, относительная капиталоемкость, возраст и тип основных фондов — влияет на эффективность. Увеличение капитала зависит от накоплений и инвестиций.

Возраст основных фондов оказывает влияние на внедрение нововведений и зависит от технологических изменений, воплощенных в средствах производства. Однако капитальные затраты в расчете на одного рабочего выше среднего уровня совсем не обязательно обеспечат рост выпуска продукции на одного рабочего.

Конкурентоспособность воздействует на эффективность экономики в целом и отдельной компании в частности. В производительном секторе она зачастую ассоциируется со способностями и возможностями предпринимателей разрабатывать, производить и продавать на своих рынках товары, цены и качество которых более привлекательны, чем цены и качество товаров, предлагаемых конкурентами.

Социальные и демографические изменения. Структурные изменения в составе персонала компаний являются как демографическими, так и социальными. Например:

- совершенствование здравоохранения в мире привело к сокращению числа заболеваний, росту продолжительности жизни и возросшей жизнеспособности населения;

- в России рабочим приходится конкурировать не только друг с другом, но и с притоком рабочей силы из других регионов и стран СНГ;

- под давлением экономических обстоятельств некоторые пожилые люди могут принять решение не уходить с работы;

- уровень безработицы может расти также за счет притока большего числа молодых людей на рынок труда.[14]

Роль государства. Правительственная политика

Многие структурные изменения, оказывающие влияние на эффективность компаний, — результат действия соответствующих законов, нормативных актов или институциональной практики государства.

Кроме того, чрезвычайно важна эффективная работа самих органов государственного управления. Хотя государственный контроль и вмешательство необходимы, они эффективны только в том случае, если применяются с осторожностью и известной гибкостью.

Возрастающая конкуренция, быстрая смена технологий, бюджетные дефициты и неэффективность государственных компаний побудили многие правительства к использованию корректирующих мер, включая дерегулирование и приватизацию предприятий, а также движение в направлении большей опоры на рыночные силы.

Поскольку эффективность зависит от многих факторов, находящихся или выходящих за рамки контроля отдельной компании или сектора экономики, крайне важно наличие таких экономических, социальных, политических, юридических и организационных условий, которые бы способствовали ее повышению.

Перечисленные факторы взаимосвязаны, разработка и реализация единой региональной или государственной программы повышения эффективности может оказать катализирующее влияние на аналогичные программы, на уровне конкретных компаний.

В рамках данных программ целесообразно рассмотрение ряда вопросов, таких как:

- разработка новых систем и методов определения эффективности деятельности, сбор информации и обработка статистических данных;

- ведение прикладных исследований;

- составление экспертных оценок по запросам компаний;

- сопоставление межфирменных и межотраслевых показателей эффективности деятельности;

- реализация реальных проектов и консультирование по вопросам эффективности деятельности компаний;

- оказание услуг в области подготовки и переподготовки кадров компаний.

Компании работают сегодня и сейчас, и вопросы эффективности волнуют их в текущем и стратегическом режиме, следовательно, руководителям компаний важно разрабатывать и внедрять систему критериев оценки эффективности деятельности. Наличие такой системы позволит компании создавать и контролировать адекватную стратегию развития компании.[15]

ЗАКЛЮЧЕНИЕ

Эффективность менеджмента представляет собой результативность деятельность конкретной управляющей системы, которая отражается в различных показателях как объекта управления, так и собственно управленческой деятельности (субъекта управления), причем эти показатели имеют как количественные, так и качественные характеристики.

Методы оценки эффективности является одним из главных инструментов анализа продуктивности ведения бизнеса.

Повышение эффективности системы менеджмента организации предполагает нахождение наилучших организационных форм, методов, технологии управления конкретным объектом в целях достижения управляемой системой определенных технико-экономических результатов в соответствии с заданным критерием или системой критериев эффективности менеджмента.

Очень важно чтобы Россия наконец переняла опыт ведения эффективного менеджмента зарубежных кампаний, конечно с учетом Российских условий (экономики, менталитета и т.д.). Применения новейших методов ведения эффективного менеджмента сыграет положительную роль для экономики России.

Взаимосвязь между экономической и социальной эффективностью очень тесная, так как зачастую при улучшении экономической обстановки улучшается и социальная удовлетворенность, и наоборот, при повышении социальной удовлетворенности повышается экономическая эффективность.[16]

Повышение прибыльности предприятия приводит к увеличению заработной платы (осуществлению материального стимулирования) и, как следствие, к удовлетворенности работников.

Повышение социальной удовлетворенности в свою очередь способствует повышению производительности и улучшению качества и, как следствие, увеличивает прибыльность и т. д. Но следует отметить, что мероприятия социальной направленности могут принести свои плоды лишь в отдаленном будущем, поэтому подобные действия следует дополнительно сопоставлять со стратегическими и тактическими планами.

Кроме того, можно выделить следующие пути повышения эффективности управления:

- разработка проблем управления и способов их разрешения;

- постоянное улучшение технологического и информационного обеспечения управления;

- совершенствование систем и методов управления;

- регулярная переподготовка, как руководящего состава, так и рядовых сотрудников;

- значительное внимание к подбору кадров.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Руденко А. И. «Стратегическое планирование на предприятии.» КФ КИЭУ. Симферополь, 1997.

- Дж. К. Лафта «Эффективность менеджмента организации» -Учебное пособие.

- Руденко А. И. «Стратегическое планирование на предприятии.» КФ КИЭУ. Симферополь, 1997.

- Казаншинка В.Н. «Пути повышения эффективности использования»

- Горинов П.Е. ЗАО "МКД Партнер", Санкт-Петербург Статья «Оценка эффективности управления: предмет, методы, инструменты».

- Питер Ф. Друкер «Эффективный управляющий»

- Журнал «Финансовый менеджмент» №3 / 2002

- Электронная библиотека www.Gaap.ru раздел менеджмент - статья.

- Герчикова И.Н. Менеджмент: Учебник. - М.: Банки и биржи, ЮНИТИ, 2004. - 480с.

- Магура М.И. Поиск и отбор персонала. Настольная книга для предпринимателей руководителей кадровых служб и менеджеров - М.: Бизнес-школа "Интел-Синтез", 2005. - 235с.

- Оганесян И.А. Управление персоналом организации: - М.: Амалфея, 2003. - 256 с.

- Хотинская Г.И. Налоговый менеджмент и его эффективность // Финансовый менеджмент. - №2 - 2002.3

- Юкаева В. С. Менеджмент. Учебное пособие. - М.: ИТК «Дашков и К0», 2006. -- 104с.

-

Дж. К. Лафта «Эффективность менеджмента организации» -Учебное пособие. ↑

-

Электронная библиотека www.Gaap.ru раздел менеджмент- статья. ↑

-

Хотинская Г.И. Налоговый менеджмент и его эффективность // Финансовый менеджмент. - №2 - 2002. ↑

-

Журнал «Финансовый менеджмент» №3 / 2002 ↑

-

Журнал «Финансовый менеджмент» №3 / 2002 ↑

-

Магура М.И. Поиск и отбор персонала. Настольная книга для предпринимателей руководителей кадровых служб и менеджеров - М.: Бизнес-школа "Интел-Синтез", 2005. - 235с. ↑

-

Оганесян И.А. Управление персоналом организации: - М.: Амалфея, 2003. - 256 с. ↑

-

Казаншинка В.Н. «Пути повышения эффективности использования» ↑

-

Юкаева В. С. Менеджмент. Учебное пособие. - М.: ИТК «Дашков и К0», 2006. -- 104с. ↑

-

Руденко А. И. «Стратегическое планирование на предприятии.» КФ КИЭУ. Симферополь, 1997 ↑

-

Горинов П.Е. ЗАО "МКД Партнер", Санкт-Петербург Статья «Оценка эффективности управления: предмет, методы, инструменты». ↑

-

Руденко А. И. «Стратегическое планирование на предприятии.» КФ КИЭУ. Симферополь, 1997. ↑

-

Хотинская Г.И. Налоговый менеджмент и его эффективность // Финансовый менеджмент. - №2 - 2002. ↑

-

Горинов П.Е. ЗАО "МКД Партнер", Санкт-Петербург Статья «Оценка эффективности управления: предмет, методы, инструменты». ↑

-

Герчикова И.Н. Менеджмент: Учебник. - М.: Банки и биржи, ЮНИТИ, 2004. - 480с. ↑

-

Герчикова И.Н. Менеджмент: Учебник. - М.: Банки и биржи, ЮНИТИ, 2004. - 480с. ↑

- Организация управленческого учета в компании (Сущность, значение и основные понятия бухгалтерского управленческого учёта)

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты (Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты)

- Понятие и основные признаки правовой нормы. (Общая характеристика понятия и признаков нормы права)

- Состав правонарушения (виды правонарушения)

- Контроль за профессиональной деятельностью нотариуса (Нотариат авто и органы, идет совершающие пере нотариальные идет действия)

- Управление стратегическими изменениями (Подходы к процессу управления стратегическими изменениями в компании)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Характеристика детей раннего возраста)

- Моделирование предметной области «Управление домашними финансами» с помощью UML

- Организация оплаты труда(Понятие и факторы оплаты труда на предприятии)

- Роль мотивации в поведении организации (Материальные потребности как основа для мотивации)

- Организационные структуры (Понятие организационной структуры предприятия и принципы ее формирования)

- Управление поведением в конфликтных ситуациях (Типы и виды конфликтов в организации)