Организация страхового дела в РФ 2017 г.

Содержание:

ВВЕДЕНИЕ

Страхование - это система экономических отношений, возникающая при образовании специального фонда средств (за счет предприятий, организаций и населения) и его использовании для возмещения ущерба, причиненного имуществу стихийными бедствиями и другими неблагоприятными факторами, для оказания помощи граждан при наступлении различных событий в их жизни.

Страхование выражает особые экономические отношения, отличные от кредитных и бюджетных.

Признаки, характеризующие экономическую категорию страхования:

- возникновение денежных перераспределительных отношений обусловлено наличием страхового риска, как вероятности я возможности наступления страхового случая, способного нанести материальный или иной ущерб;

- для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких хозяйствах на все хозяйства, вовлеченные в страхование;

- перераспределение ущерба происходит как между территориальными единица ми, так и во времени;

- возвратность мобилизованных в страховой фонд страховых платежей.

Представленная работа посвящена теме «Организация страхового дела в Российской Федерации».

Актуальность изучения российской организации страховой сферы обусловлена обстоятельствами объективного и субъективного порядка. Поскольку страхование — это та область социально-экономических отношений, в которых сосредоточены интересы и населения, и государства, важность адекватной организации страхового дела несомненна.

Не случайно страховое дело в РФ постоянно претерпевает изменения и развивается в направлении мировой организации страхования. Отсюда и практическая значимость. Вопросам данного исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы.

Результаты могут быть использованы для разработки методики анализа тематики «Организация страхового дела в Российской Федерации».

Теоретическое значение изучения проблемы «Организация страхового дела в Российской Федерации» заключается в том, что избранная для рассмотрения проблематика находится на стыке сразу нескольких научных дисциплин.

Не случайно именно с развитием страхования в социальной и хозяйственной сферах связывают укрепление правопорядка в стране, привлечение иностранных инвестиций и увеличение экспортной выручки, а в развитых государствах страховые отношения пронизывают все сферы общественной жизни.

Объектом данного исследования является анализ страхования. При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Целью исследования является изучение темы «Организация страхового дела в Российской Федерации» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике. В рамках достижения поставленной цели автором были поставлены и решения следующие задачи:

1. Изучить основания сущности и функций страхования.

2. Рассмотреть основные этапы развития страхового дела в РФ.

3. Изучить государственное регулирование страховой деятельности

4. Выяснит перспективы развития страхового дела в РФ

Таким образом, актуальность данной проблемы определила выбор темы работы «Организация страхового дела в Российской Федерации», круг вопросов и логическую схему ее построения.

Работа состоит из введения, двух глав и заключения.

ГЛАВА 1. Теоретические аспекты страховой деятельности в РФ

1.1 Понятие и сущность страхования

Страхование - это вид необходимой общественно полезной деятельности, при которой гражданин и организация заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путем внесения денежных взносов в особую специализированную организацию (страховщика) оказание услуг по страхованию, и наступлении указанных последствий выплачивает за счет средств этого фонда страхователю или другому лицу определенную сумму.

Таким образом, можно сделать вывод о том, что страхование-это способ возмещения ущерба, понесенного физическим или юридическим лицом в результате их распределения между многими физическими лицами.

Возмещение убытков производится из страхового фонда, который находится в ведении страховой организации. Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы) и ни в коем случае не влекут гражданско-правовой ответственности любого человека. В такой ситуации иногда бывает невозможно взыскать убытки с кого, и они “оседают” в имущественной сфере самого потерпевшего. Источником ущерба может быть заранее созданный страховой фонд. Страхование целесообразно только тогда, когда страховые события (риски), предусмотренные страхователем страховщика и страхователем, вызывают значительную потребность в денежных средствах. Так, например, человек, у которого возникает потребность, как правило, не может покрыть ее за счет собственных средств без чувствительного ограничения своего уровня жизни.

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, под отрасли, виды и звенья.

Страховое звено -это специальное звено в финансово-кредитной системе.

Страховые отношения возникают между двумя сторонами - страховщиком и застрахованным лицом.

Страховщик-это специальная организация (государственная или негосударственная), который отвечает за создание и использование валютного фонда.

Застрахованным является юридическое или физическое лицо, которое производит указанные выплаты в указанный фонд.

В личном страховании могут появиться и другие участники страховых отношений. Это-застрахованный и лицо, в пользу которого заключен договор страхования.

Как правило, договор личного страхования заключается в случае наступления событий в жизни самого застрахованного, поэтому понятия "застрахованный" и "застрахованный" часто совпадают. Однако в некоторых видах личного страхования застрахованный и застрахованный являются разными лицами.

Например, при страховании от несчастных случаев за счет предприятий и организаций застрахованным является организация или предприятие, а застрахованным-его работник. При страховании детей или браке дети застрахованы, а родители и другие родственники застрахованы.

В страховых отношениях страховщик берет на себя ответственность за ущерб, причиненный в результате уничтожения (повреждения) имущества или выплаты денежной суммы при определенных событиях, происходящих в жизни человека.

Страховой фонд представляет собой резерв материальных или денежных средств, предназначенных для обеспечения расширенного общественного воспроизводства, в том числе воспроизводства рабочей силы, в случае возникновения чрезвычайных неблагоприятных явлений, стихийных бедствий и аварий.

Фонд денежных средств, создаваемый посредством страхования, является одним из видов страхового фонда.

Основными признаками страхования являются:

1 страховщики являются целевыми. Страховые выплаты происходят только при заранее определенных условиях, связанных с наступлением определенных событий.

2. Она вероятностна по своей природе. Заранее не известно, когда наступит событие, какова будет его сила и на кого из застрахованных это повлияет.

3. Страхование характеризуется погашением средств. В этом знаке страховые отношения похожи на кредитные. Отличие от кредитных отношений заключается в том, что средства страхового фонда предназначены для выплаты совокупности страхователей, а не каждому из них в отдельности.

Как и любая экономическая категория, страхование выражает свою сущность через функции, аналогичные функциям финансов:

• распределение;

• контроль.

Однако функция страхования имеет специфические особенности для своего конкретного содержания.

Распределительная функция как общая финансовая функция проявляется через следующие специфические функции (подфункции) страхования: рисковая, предупредительная и сбережения.

Функция риска напрямую связана с основной целью страхования. Она заключается в оказании финансовой помощи пострадавшим физическим или юридическим лицам. Именно в рамках этой функции происходит перераспределение стоимости между участниками страхования в связи с наступлением случайных страховых событий.

Несмотря на то, что страхование в настоящее время несколько изменилось (наряду с государственными страховыми организациями постоянно формируются коммерческие страховые компании), функция риска не утратила своего значения. Основной целью коммерческого страхования является получение дохода, максимизация прибыли. Однако главной целью любого страхования является финансовая помощь в случае возникновения рискового события. Сущность страхования в любом образовании остается неизменной.

Предупредительная функция отражает еще один аспект страховой деятельности: финансирование мероприятий по снижению страхового риска за счет средств страхового фонда. Эта функция включает в себя заключение договора страхования до наступления события и авансовый платеж страхователем определенной суммы в зависимости от величины страхового риска.

Сберегательная функция страхования чем-то похожа на кредитование. Здесь с помощью страхования на выживание накапливаются некоторые суммы. Эти средства позволяют поддерживать определенный уровень жизни, процветание в пожилом возрасте.

В настоящее время при приближении к реформе пенсионной системы эта особенность становится очень важной. Планируется разделить пенсию на следующие составляющие: минимальная, страхование труда и дополнительная добровольная. При достаточно развитом механизме пенсионное страхование в страховой компании позволит привязать так называемые «пособия по риску» к базовой пенсии.

Функция контроля присуща как всей категории финансов, так и страхования. Он заключается в строго целенаправленном формировании и использовании страхового фонда. На практике эта функция проявляется через формирование страховщиком страховых резервов, гарантирующих выполнение обязательств; обеспечение платежеспособности путем соблюдения нормативных отношений между активами и принятыми страховыми обязательствами; открытость информации о страховых компаниях и др.

1.2 Основные этапы развития страхового дела

Россия унаследовала от СССР две крупные страховые компании— основанный в 1921 году Госстрах РСФСР (в 1992 году преобразован в Росгосстрах) и основанный в 1947 году Ингосстрах. Демонополизация и разгосударствление страхового рынка СССР были начаты в 1988 году — 26 мая 1988 года Верховный Совет СССР принял закон СССР № 8998-XI «О кооперации в СССР», который наделил кооперативы правом страховать своё имущество и имущественные интересы не только в органах государственного страхования.

Также этот закон позволял кооперативам создавать свои собственные страховые компании, которые имели право самостоятельно определять условия, порядок и виды страхования. Совет Министров СССР 19 июня 1990 года издал постановление № 590 «Об утверждении Положения об акционерных обществах и обществах с ограниченной ответственностью и Положения о ценных бумагах», а 16 августа 1990 года — постановление № 835 «О мерах по демонополизации народного хозяйства», которые дали право конкурировать на страховом рынке государственным, акционерным, кооперативным страховым компаниям и обществам взаимного страхования[1].

Однако появившиеся страховые кооперативы не имели ни финансовой, ни методологической основы для безубыточного страхования. Поэтому образование страхового рынка в России обычно относится к 1992 году, когда был принят закон «Об организации страхового дела в Российской Федерации» и создан орган надзора за деятельностью страховщиков— Госстрахнадзор России.

Этот закон определил круг участников страхового рынка России — это страхователи, страховые организации (страховые и перестраховочные компании), общества взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии, государственный орган страхового надзора и объединения субъектов страхового дела[2].

В 1992 году в России было 900 страховых организаций, в дальнейшем в течение нескольких лет это число увеличивалось, достигнув максимального значения в 1996 году — 2217. Такой бурный рост и последовавшее сокращение числа страховых компаний объясняется тем, что в 1990-е годы страхование стало использоваться многими бизнесменами для уклонения от уплаты налогов.

Например, зарплату сотрудники получали в виде страховой выплаты по договору страхования жизни, заключённому работодателем в пользу сотрудника, по условиям которого страховым случаем является дожитие сотрудника до дня выплаты зарплаты. В 2000—2003 годах такой способ уклонения от налогов был обнаружен налоговыми инспекторами в одной трети субъектов Российской Федерации. При росте числа страховых организаций уменьшались такие показатели, как число страховых агентов на одну страховую организацию и объём взносов на одну страховую организацию.

Небольшое число страховых агентов у страховой организации говорит о том, что страховая организация в большей степени ориентирована на страхование имущественных интересов юридических лиц, что с учётом массового характера уклонения от уплаты налогов предприятий в 1990-е годы, говорит о том, что значительная часть таких компаний была создана в первую очередь для проведения псевдостраховых операций, имеющих целью уклонение от уплаты налогов[3].

Правительство России в 2000-е годы предприняло ряд мер, направленных на борьбу с уклонением от уплаты налогов, и одним из направлений этих усилий стала борьба с так называемыми «схемными» страховыми компаниями, которые помогали предприятиям необоснованно сокращать налоги за счёт фиктивного страхования.

Одной из мер, направленных на ликвидацию недобросовестных страховщиков, стало требование об увеличении минимального размера уставного капитала. С 1 июля 2004 года он должен был составлять 10 млн руб., с 1 июля 2006 года — 20 млн руб., а с 1 июня 2007 года — 30 млн руб. для страховых компаний, которые не занимаются страхованием жизни, 60 млн руб. для компаний, которые занимаются страхованием жизни и 120 млн руб. для компаний, принимающих на перестрахование риски других страховщиков.

Этот же метод был позже использован и в 2010-е годы. Так, с 1 января 2012 года требования к размеру уставного капитала страховой компании были в очередной раз увеличены: для универсальных страховщиков — до 120 млн руб., для страховщиков жизни — до 240 млн руб., для перестраховщиков — до 480 млн руб., для медицинских страховщиков — с 30 млн руб. до 60 млн руб.

1 января 2017 вступили в силу новые требования к минимальному размеру уставного капитала страховщиков: для универсальных страховщиков он был увеличен до 200 млн руб., для медицинских страховщиков — до 240 млн руб. При этом остались на прежнем уровне требования к минимальному размеру уставного капитала страховщиков жизни (240 млн руб.) и перестраховщиков (480 млн руб.).

С 24 июля 2018 года Центробанк объявил об очередном повышении: Минимальный уставный капитал компаний, осуществляющих страхование жизни, будет составлять 450 млн рублей; личное и имущественное страхование – 300 млн рублей; перестрахование – 600 млн рублей. Действующие страховые компании должны будут в три этапа, до 1 января 2022 года, доформировать свои уставные капиталы согласно новым требованиям[4].

При этом для страховых организаций, осуществляющих обязательное медицинское страхование (ОМС), минимальный размер уставного капитала сохранится в размере 120 млн рублей.

Административный контроль за деятельностью страховщиков в разные годы осуществляли разные государственные органы.

10 февраля 1992 года был издан Указ Президента РФ «О государственном страховом надзоре Российской Федерации» (сокращенное название нового органа исполнительной власти — Госстрахнадзор России)[5].

Главной задачей Госстрахнадзора провозглашалось обеспечение соблюдения всеми участниками страховых отношений страхового законодательства для эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков и государства.

В сентябре 1992 года, в рамках реструктуризации органов исполнительной власти, очередным указом президента Государственный страховой надзор реорганизован в Федеральную инспекцию по надзору за страховой деятельностью (Росстрахнадзор)[6]. В апреле 1993 года, после принятия Закона об организации страхового дела, выходит очередной указ — о преобразовании Федеральной инспекции по надзору за страховой деятельностью в Федеральную службу России по надзору за страховой деятельностью (сокращенное название сохранилось при этом прежнее — Росстрахнадзор)[7]. Одновременно Правительство РФ утвердило новое положение о Росстрахнадзоре, измененное позже одноименным постановлением Правительства в октябре 1994 года. У Росстрахнадзора появляются территориальные органы, а список его функций заметно расширен.

Был введен перечень мер воздействия (санкций) к страховщикам — нарушителям : выдача предписания, приостановка лицензии на право страхования, отзыв лицензии, обращение в суд с иском о ликвидации страховой организации.

В августе 1996 года проходит очередное изменение структуры федеральных органов исполнительной власти и функции органа страхового надзора передаётся Департаменту страхового надзора Минфина РФ[8]. К этому моменту выдано уже почти 3000 лицензий страховым компаниям и медицинским страховым организациям.

С марта 2014 года образована специальная Федеральная служба страхового надзора (ФССН).[9] Постановлением Правительства РФ № 330 от 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора» установлены его задачи и функции.

4 марта 2011 года Указом Президента РФ № 270 Федеральная служба страхового надзора была присоединена к Федеральной службе по финансовым рынкам (ФСФР) и функции ФССН переданы ФСФР (п. 2 Указа).[10]

В 2013 году, после упразднения ФСФР и передачи практически всех её функций Банку России, ставшему мегарегулятором всех финансовых рынков РФ, страховой надзор и значительная часть страхового регулирования были переданы ЦБ[11]. За шесть лет (с июня 2013 по июнь 2019 года) была отозвана 239 лицензий, выдано всего 7 новых лицензий, число субъектов страхового дела сократилось с 416 до 188[12].

Сегодня гарантией защиты страхователей от недобросовестных страховщиков является наличие у последних оплаченного уставного капитала и страховых резервов, которые должны формироваться в соответствии с нормативным законодательством.

Несмотря на то, что механизм страхования постоянно совершенствуется, сама эта категория существует давно и видоизменяется в зависимости от ситуации.

В древности, в Азии, в гильдии купцы заключили между собой договоры о коллективном покрытии убытка каждого торговца в случае ограбления каравана с товаром, а в торговом мореплавании — при кораблекрушении.

Мастерских ремесленников оказывали материальную помощь своим членам или их семьям в случае несчастного случая, болезни или смерти. Первые страховые отношения назывались складывающейся системой страхования. При такой системе взносы участников страхования производились после наступления несчастного (страхового) случая. Сумма ущерба одного или нескольких владельцев имущества определялся взнос каждого участника страхования, необходимый для покрытия фактической суммы ущерба.

В дальнейшем система страхования была усовершенствована и перенесена с клавиатуры на существующую.

Современная система страхования подразумевает, что страховщик вводит твердо установленный, заранее рассчитанный и независимый от размера фактически понесенного убытка. В настоящее время компенсация потерь осуществляется через заранее созданный фонд.

ГЛАВА 2. Современное состояние и перспективы развития страхового дела в России

2.1 Анализ современного состояния страхового дела в РФ

На сегодняшний день в России на рынке страховых услуг насчитывается 188 компаний, которые распределены по формам собственности следующим образом: смешанные – 58%; частные – 36%; с государственным участием – 5%; муниципальные – 1%. (рисунок 1).

Рисунок 1- Отечественные страховые компании по формам собственности

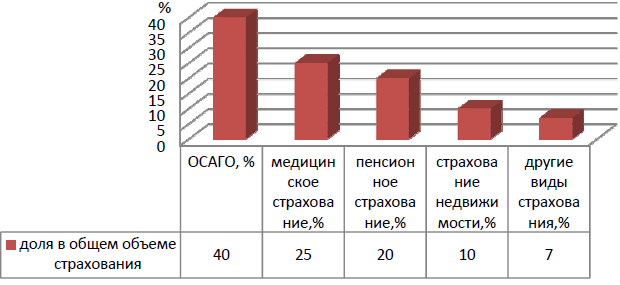

Наиболее развитыми видами страхования в России считаются следующие: ОСАГО, которое занимает около 40% всего рынка, медицинское и пенсионное страхование - занимают 2-е и 3-е место соответственно, что в общем объеме чуть менее половины рынка (25% и 20%)., страхование недвижимого имущества физических и юридических лиц, на долю которых приходится более 10 %, а также закрывают рейтинг другие виды страхования, набирающие популярность в нашей стране (рисунок 2).

Гораздо менее популярными сегодня в нашей стране являются такие виды страхового бизнеса, как страхование ответственности ущерба, страхование от несчастных случаев, страхование детей, профессиональное страхование и другие менее известные в широких кругах инструменты защиты капитала (ответственности).

Рисунок 2 - Основные виды страхования в РФ

Количество россиян, использующих страховые услуги, в настоящее время постепенно возрастает, это связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2018 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по больше части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2019 году серьезно не изменится. Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов.

Лидером рейтинга остается долгое время остается «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование». На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь».

Рисунок 3. Лидеры рынка страхования РФ

Рынок российского страхования к 2019 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу нужно думать самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

Итоги 2018 г. для страхового рынка оказались позитивными: рост взносов ускорился, при этом были сломлены отдельные негативные тренды последних лет[13]. Прирост взносов удвоился до 15,7% – максимального значения с 2012 года. При этом рынок начал расти без учета страхования жизни. Этому способствовал высокий спрос на кредиты со стороны населения, который отразился в динамике страхования от несчастных случаев и болезней и автострахования.

Произошли качественные изменения в сегментах ОСАГО и каско, что способствовало их росту. Прибыль страховщиков увеличилась более чем в полтора раза, что объясняется увеличением доходов от инвестиционной деятельности, а также снижением убыточности.

Динамика рынка в 2019 г. во многом будет зависеть от темпов роста кредитования физических лиц, а также от интереса населения к продуктам страхования жизни с участием страхователей в инвестиционном доходе страховщиков (ИСЖ), рост которого стал замедляться в 2018 году. Повышение информированности граждан о рисках продуктов по страхованию жизни также скажется на развитии сегмента.

В 2018 г. страхование жизни по‑прежнему оказывало наибольшее влияние на рынок, обеспечив более половины прироста взносов. Однако на рынке появился новый фактор роста: высокий спрос на кредиты со стороны физических лиц привел к значительному увеличению взносов по страхованию от несчастных случаев и болезней (около четверти прироста рынка), а также ускорил рост страхования жизни заемщиков.

Прирост взносов по ИСЖ, напротив, замедлился в два раза, до 33,2%. Это может свидетельствовать о постепенном насыщении сегмента и возврате части клиентов к более привычным инструментам с гарантированной доходностью на фоне повышения ставок по депозитам во второй половине года и фактической доходности по завершившимся программам ИСЖ, которая могла не оправдать ожидания страхователей. Дополнительное давление на динамику ИСЖ может оказать обязательство страховщиков по раскрытию информации по продуктам страхования жизни при заключении договоров, что должно способствовать снижению мисселинга – продажи финансового продукта клиентам, которые не обладают достаточной информацией о том, что они покупают.

Темпы прироста страхования автокаско впервые с 2014 г. были положительными и составили 3,8% в 2018 году. Росту спроса способствовало увеличение продаж новых автомобилей и распространение франшиз. Однако прогнозы по продажам новых автомобилей в 2019 году предполагают сдержанный рост или даже снижение объемов продаж, что может негативно повлиять на динамику страхования автокаско.

После продолжительной стагнации число заключенных договоров по ОСАГО в 2018 г. увеличилось, что связано с пресечением недобросовестного поведения отельных участников рынка, развитием интернет-продаж и стабилизацией убыточности. Расширение тарифного коридора, постепенный переход к индивидуальному тарифообразованию и развитие конкурентной среды будут способствовать дальнейшему повышению доступности обязательного автострахования.

Коэффициенты убыточности и расходов по итогам 2018 г. были минимальны за последние 5 лет, что привело к сокращению комбинированного коэффициента убыточности до 84,9%.

В результате снижения убыточности и роста инвестиционных доходов рентабельность капитала страховых организаций достигла максимума за последние два с половиной года 31,2%.

Цель российского страхового рынка на ближайшие три года – объем страхового рынка должен вырасти в 1,6 раза (до 2 трлн рублей по итогам 2021 года), отношение страховой премии к ВВП России достигнуть 1,7%, уровень проникновения – 14 тыс. рублей на душу населения[14].

Таким образом, страховой рынок сможет существенно нарастить объём активов, являющихся источником длинных денег для экономики, что позволит страховой отрасли играть значительную роль в поддержании экономической безопасности и финансовой стабильности, а также сможет лучше обеспечивать социальную защиту граждан.

2.2 Проблемы страхового дела в РФ

Для страхового рынка России характерен недостаточно высокий уровень доверия, причем как со стороны страхователей к страховщикам, так и наоборот. Среди ключевых причин подобной ситуации, наряду с невысокой финансовой устойчивостью ряда страховщиков и случаями ухода компаний с рынка без выполнения обязательств, следует отметить и недостаточную развитость инфраструктуры рынка.

Следует отметить, что нормальному темпу развития страхования в России все еще препятствуют следующие проблемы:

1. Низкие показатели востребованности и платежеспособности на услуги страхования граждан и юридических лиц. Люди привыкли, что им навязывают страховку, и не воспринимают её как финансовую защиту. К тому же русские люди привыкли полагаться на «авось».

2. Ограничение конкуренции, которая подстёгивает бизнес и заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний партнёров. Идентичная ситуация с медицинским страхованием, т.е если пациент хочет наблюдаться в конкретной поликлинике, ему придётся выбирать полис всего у одной или нескольких страховых компаний, с которыми сотрудничает медучреждение.

3. Непрозрачность рынка. Необходимо повысить прозрачность, т.е расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать то повыситься уровень доверия к ним.

4. Низкие стандарты деятельности, которые приводят к тому, что многие страховые компании не несут ответственности перед клиентами. После того как Центробанк стал регулятором страховой, ситуация начала немного изменяться в лучшую сторону. За последние годы с рынка ушло около 200 страховщиков, остались сильнейшие. Процесс такой концентрации рынка продолжается и в этом году[15].

Российский рынок страхования в 2019 году могут покинуть 40-50 компаний, они не смогут преодолеть новые требования по размеру уставного капитала, первый этап увеличения которого вступил в силу 1 января 2019 года, следует из аналитического обзора страхового рынка за минувший год, подготовленного Национальным рейтинговым агентством (НРА).

Согласно требованиям ЦБ, минимальный базовый уставный капитал действующих на рынке универсальных компаний должен быть повышен со 120 до 300 миллионов рублей. Требования к уставному капиталу страховщиков жизни увеличатся с 240 до 450 миллионов рублей, у перестраховщиков - с 480 до 600 миллионов рублей. Капитал будет повышаться в три этапа в течение следующих трех лет: к 1 января 2020 года, к 1 января 2021 года и к 1 января 2022 года. Для новых компаний требования вступают в силу с 31 июля 2019 года.

«Пока новым требованиям не соответствуют больше трети компаний. К концу года 44 универсальных страховщика, 19 страховщиков жизни и 15 компаний, занимающихся входящим перестрахованием, должны увеличить уставные капиталы. Основная часть мелких страховых компаний не сможет преодолеть даже 1 этап (минимум 180 миллионов рублей для универсальных страховщиков), поэтому в 2019 году ожидается уход с рынка 40-50 компаний», - прогнозируют в НРА.

Вместе с тем, как отмечают в агентстве, основываясь на статистике 2018 года, продолжается процесс укрупнения страховых компаний, как по размеру уставного капитала, и по объему премий. Сделки слияний-поглощений происходили и среди компаний первой двадцатки.

Как ранее сообщал ЦБ, за минувший год с рынка ушли 34 субъекта страхового дела, после чего их число сократилось до 275. Число страховых организаций снизилось на 27, до 199, количество страховых брокеров уменьшилось на семь, до б4. Порядка 20 из этих лицензии были сданы добровольно или отозваны в связи с реорганизацией.

В НРА отметили, что доля покинувших рынок страховых организаций не превышает 1%. Девять из ушедших компаний входили в первую сотню, из них три отказались от лицензий добровольно.

Главные проблемы тех, у кого отозвали лицензии, – недостаточная финансовая устойчивость. То есть компании изначально понимали, что не смогут покрыть риски, но всё равно продавали полисы клиентам. Требования регулятора должны распространяться не только на финансовую стабильность компаний, но и на уровень услуг, размер выплат.

5. Мошенничество. Только жёсткое регулирование рынка и пропаганда нужного имиджа организаций помогут справиться с недоверием и страхом потребителей.

Согласно данным, полученным в результате социального опроса, проведенного Romir, КРОС и ВСС, тремя основными причинами отказа от покупки страхового полиса являются нехватка денег (29% случаев), отсутствие потребности в страховании (27% случаев) и недоверие к страховым организациям (20% случаев). При этом 14% респондентов попадали в ситуации, когда им предлагалось купить «с рук» полис ОСАГО, 9% после ДТП предлагалось выкупить убыток по договору цессии, 7% предлагалось подстроить страховой случай, чтобы обмануть страховую организацию.

Сдержанный рост уровня проникновения страхования в России подтверждается и статистикой[16]. Так, за последние 5 лет доля страхования в ВВП России практически не изменилась: в 2012 году значение показателя было на уровне 1,2%, по итогам 2017 года оно составило 1,4%. В то же время, например, в странах Евросоюза отношение страховой премии к ВВП по различным источникам составляет в среднем от 7,19% до 8%. Лидерами по этому параметру, по данным Swiss Re Institute, по итогам 2018 года в мире являются Тайвань – 21.32%, Каймановы острова – 19.61% , Гонконг – 17.94% и ЮАР – 13.75% от ВВП . При этом проникновение сегмента non-life на российском рынке примерно в 1,5 раза ниже, чем в развивающихся экономиках, и в 3,5 раза ниже, чем в развитых экономиках.

Для сравнения, в 25 крупнейших экономиках Евросоюза сбор премии на душу населения составляет в среднем 2,1 тыс. долларов США в год, тогда как по итогам 2017 года объем страховой премии в расчете на одного жителя России составил всего 8,7 тыс. рублей (что составило порядка 150 долларов США). Поэтому потенциал роста для российского страхового рынка не исчерпан.

Все вышеперечисленные проблемы, ограничивающие уровень развития страхования и его финансовых возможностей, требуют скорейшего решения. При этом решать данные проблем следует не только своими силами, но и учитывая опыт зарубежных стран, где рынок страхования наиболее развит.

2.3 Перспективы развития страхового дела в России

Под влиянием положительных тенденций, с учетом постепенного разрешения проблем, в будущем рынок страхования будет расти, укрепляться и прогрессировать, но умеренными темпами.

Полагаясь на мнения экспертов в области страхования, можно отметить, что рынок страхования в России имеет все предпосылки для роста на 12-15 %, что в будущем будет способствовать восстановлению роста ВВП, укреплению рубля, снижению банковских ставок, а также появлению новых предложений. Кроме того, инновации в страховой системе ОСАГО и повышение соответствующих тарифов дадут толчок новому этапу развития страхового рынка на ближайшее время. Развитие и рост рынка кредитования физических лиц поможет росту страхования клиентов банка от несчастных случаев и заболеваний, а также, за счет инфляции стоимости медицинских услуг, добровольного медицинского страхования, по прогнозам страховых компаний, покажет увеличение объема уже к концу 2019 года.

Темпы прироста премий в сегменте страхования жизни в 2019 году могут быть на уровне 28 процентов и объем взносов достигнет 575 миллиардов рублей. Такой прогноз содержится в исследовании рейтингового агентства «Эксперт РА» «Итоги 2018 года на страховом рынке: «жизнь» и «кредитка»[17].

Благоприятный сценарий предполагает, что банки (они выступают агентами страховщиков) по-прежнему будут заинтересованы в продажах инвестиционного страхования жизни (ИСЖ) и этот финансовый инструмент будет как и раньше интересен гражданам. В случае реализации сценария, по которому внедрение новых правил продаж ИСЖ (вступили в силу 1 апреля) приведет к тому, что клиенты массово предпочтут вложения в другие финансовые инструменты (в том числе в результате принятия других регулятивных ограничительных мер), объем премий по страхованию жизни по итогам 2019 года снизится до уровня 2017-го, не исключают авторы исследования.

По итогам 2018 года по сравнению с 2017-м совокупный объем страхового рынка в России вырос на 15,7 процента - до 1,48 триллиона рублей. Без учета сегмента страхования жизни рынок в целом прибавил 8,4 процента, в то время как «жизнь» в очередной раз продемонстрировала двузначные темпы прироста - 36,5 процента за 2018 год по сравнению с 2017-м.

Рост премий в 2018 году был зафиксирован в 6 из 7 крупнейших сегментах страхового рынка.

Так же развитию и функционированию страхового дела ежегодно будет способствовать усовершенствование деятельности страховых компаний и поддержка данного направления со стороны Правительства Российской Федерации.

ЗАКЛЮЧЕНИЕ

Исходя из вышесказанного, можно сделать вывод, что страховой рынок, с учетом правильного подхода к решению всех основных проблем в этой области, будет развиваться в ближайшие годы, и имеет перспективы на его дальнейшее совершенствование.

Список использованной литературы

- Кохно Н.О, Грошева А.А., Хамидулина Д.Г. Современное состояние, проблемы и перспективы развития страхового рынка РФ// Инновационная экономика: перспективы развития и совершенствования, том. 1, №. 7 (33), 2018, с. 218-222.

- Макеров И.В. Историко-правовые проблемы развития института страхования в России (Советский период) // Вопросы современной юриспруденции: сб. ст. по матер. VI междунар. науч.-практ. конф. Часть I. – Новосибирск: СибАК, 2011. http://sibac.info/index.php/2009-07-01-10-21-16/2426-2012-04-30-10-33-00

- Галаганов, В. П. Страховое дело / В.П. Галаганов. - М.: Академия, 2018. - 304 c.

- Логвинова, И. Л. Взаимное страхование в России: особенности эволюции / И.Л. Логвинова. - М.: Финансы и статистика, 2018. - 176 c.

- Веселовский, М. Я. Страховой сервис: моногр. / М.Я. Веселовский. - Москва: ИЛ, 2018. - 288 c.

- Нерадовская Ю. В. Страховой рынок России: некоторые характеристики экстенсивного и интенсивного развития. // М.: Финансы и бизнес. – 2011. – №2. с. 103-113. https://docplayer.ru/35395621-Strahovoy-rynok-rossii-nekotorye-harakteristiki-ekstensivnogo-i-intensivnogo-razvitiya.html

- Журнал «Российский налоговый курьер». Страховые схемы уклонения от уплаты налогов: о чём говорит практика. 15 мая 2004.

- Повышаются требования к минимальному уставному капиталу страховщиков. https://www.cbr.ru/Press/event/?id=1973

- Указ Президента РФ от 10.02.92 № 133 «О государственном страховом надзоре Российской Федерации»

- Указ Президента РФ от 30.09.1992 № 1148 «О структуре центральных органов федеральной исполнительной власти»

- Указ Президента РФ от 9 апреля 1993 г. № 439 «О приведении указов Президента Российской Федерации в соответствие с Законом Российской Федерации „О страховании“»

- Указ Президента РФ от 14.08.1996 № 1177 «О структуре федеральных органов исполнительной власти»

- Указ Президента РФ № 314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти»

- Указ Президента Российской Федерации N 270 от 4 марта 2011 года «О мерах по совершенствованию государственного регулирования в сфере финансового рынка Российской Федерации»

- Президент РФ Владимир Путин подписал федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» https://tass.ru/ekonomika/538992

- Динамика отзыва лицензий – по годам, кварталам и месяцам. http://www.insur-info.ru/statistics/analytics/?unAction=a04

- Обзор ключевых показателей деятельности страховщиков. Информационно-аналитический материал. 2018 год. Центробанк РФ URL: https://www.cbr.ru/Content/Document/File/71180/review_insure_18Q4.pdf

- Стратегия развития страховой отрасли Российской Федерации на 2019 - 2021 годы. Утверждено решением Общего собрания членов Всероссийского союза страховщиков протокол № 21 от 28 ноября 2018 года. http://www.ins-union.ru/assets/files/2018/strategy_19_21.pdf

- РИА: «рынок страхования РФ в 2019 году могут покинуть 40-50 компаний - НРА». http://www.ra-national.ru/ru/node/63354

- «Эксперт РА»: Страхование жизни в 2019 году может вырасти на 28%. http://www.insur-info.ru/life-insurance/press/144516/

Приложение 1

Статистические данные о страховом рынке РФ[18]

(без учёта обязательного медицинского страхования)

|

Год |

Страховые премии, тыс. руб. |

Страховые выплаты, тыс. руб. |

Отношение выплат к премиям, % |

Прирост сборов, % |

|

2004 |

377 465 300 |

205 758 000 |

54,51 |

|

|

2005 |

350 376 697 |

141 865 200 |

40,49 |

-7,18 |

|

2006 |

407 100 000 |

162 100 000 |

39,82 |

16,19 |

|

2007 |

486 100 000 |

203 800 000 |

41,93 |

19,41 |

|

2008 |

555 000 000 |

249 800 000 |

45 |

14,17 |

|

2009 |

513 650 000 |

285 320 000 |

55,55 |

-7,45 |

|

2010 |

558 030 000 |

294 900 000 |

52,85 |

8,64 |

|

2011 |

665 020 000 |

303 760 000 |

65,88 |

19,17 |

|

2012 |

812 469 018 |

370 781 953 |

45,64 |

22,17 |

|

2013 |

904 863 559 |

420 769 030 |

46,5 |

11,37 |

|

2014 |

988 772 587 |

472 268 587 |

47,76 |

9,27 |

|

2015 |

1 023 819 318 |

509 217 477 |

49,74 |

3,54 |

|

2016 |

1 180 631 588 |

505 790 110 |

42,84 |

15,32 |

|

2017 |

1 278 841 595 |

509 722 126 |

39,86 |

8,32 |

|

2018 |

1 381 864 953 |

506 223 172 |

41,36 |

8,62 |

Приложение 2

Ключевые показатели деятельности страховщиков

|

Наименование ключевых показателей деятельности страховщиков* |

Единицы измерения |

31.12.2017 |

31.03.2018 |

30.06.2018 |

30.09.2018 |

31.12.2018 |

Изменение за год |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Количество субъектов страхового дела (деятельность которых подлежит лицензированию) |

ед. |

309 |

304 |

293 |

285 |

275 |

-11,0% |

|

Количество страховых организаций |

ед. |

226 |

223 |

214 |

208 |

199 |

-11,9% |

|

Количество страховых брокеров |

ед. |

71 |

69 |

67 |

64 |

64 |

-9,9% |

|

Количество обществ взаимного страхования |

ед. |

12 |

12 |

12 |

13 |

12 |

0% |

|

Количество заключенных договоров страхования (здесь и далее – показатели страховщиков), в том числе: |

ед. |

193 112 018 |

40 722 085 |

94 456 832 |

150 577 443 |

202 556 322 |

4,9% |

|

по страхованию жизни, из него: |

ед. |

4 537 172 |

884 299 |

2 619 310 |

4 427 162 |

6 003 845 |

32,3% |

|

по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события без условия осуществления периодических страховых выплат с участием страхователя в инвестиционном доходе страховщика, а также по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события с условием осуществления периодических страховых выплат с участием страхователя в инвестиционном доходе страховщика |

ед. |

546 449 |

128 838 |

300 425 |

450 369 |

634 335 |

16,1% |

|

по страхованию жизни заемщика |

ед. |

2 329 112 |

390 183 |

1 048 105 |

1 817 242 |

2 607 499 |

12,0% |

|

по пенсионному страхованию |

ед. |

3 745 |

709 |

3 204 |

4 165 |

6 951 |

85,6% |

|

по страхованию от несчастных случаев и болезней |

ед. |

59 595 204 |

11 479 391 |

25 788 842 |

43 151 617 |

57 633 509 |

-3,3% |

|

по ДМС |

ед. |

11 086 927 |

2 333 279 |

7 125 341 |

9 942 280 |

12 317 853 |

11,1% |

|

по страхованию средств наземного транспорта (кроме средств железнодорожного транспорта) |

ед. |

3 932 793 |

926 844 |

2 175 289 |

3 427 706 |

4 731 289 |

20,3% |

|

по страхованию прочего имущества юридических лиц |

ед. |

423 567 |

98 425 |

226 950 |

355 832 |

729 707 |

72,3% |

|

по ОСАГО |

ед. |

38 164 033 |

7 928 744 |

18 988 504 |

29 077 231 |

39 704 379 |

4,0% |

|

Количество заключенных договоров страхования с физическими лицами, в том числе: |

ед. |

175 409 741 |

35 847 669 |

84 814 372 |

135 287 066 |

181 375 050 |

3,4% |

|

по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события без условия осуществления периодических страховых выплат с участием страхователя в инвестиционном доходе страховщика, а также по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события с условием осуществления периодических страховых выплат с участием страхователя в инвестиционном доходе страховщика |

ед. |

546 035 |

128 774 |

300 297 |

450 198 |

634 078 |

16,1% |

|

по пенсионному страхованию |

ед. |

3 727 |

707 |

3 198 |

4 159 |

6 926 |

85,8% |

|

по страхованию от несчастных случаев и болезней |

ед. |

55 416 528 |

10 207 122 |

23 493 969 |

39 541 604 |

52 901 142 |

-4,5% |

|

по ДМС |

ед. |

9 708 266 |

2 074 272 |

6 260 086 |

8 500 715 |

10 373 366 |

6,9% |

|

по страхованию средств наземного транспорта (кроме средств железнодорожного транспорта) |

ед. |

3 257 453 |

775 252 |

1 799 555 |

2 800 075 |

3 873 438 |

18,9% |

|

по ОСАГО |

ед. |

34 237 016 |

7 095 489 |

17 112 522 |

26 230 164 |

35 681 928 |

4,2% |

|

Количество заключенных договоров страхования с индивидуальными предпринимателями и юридическими лицами, в том числе: |

ед. |

17 702 277 |

4 874 416 |

9 642 460 |

15 290 377 |

21 181 272 |

19,7% |

|

по страхованию от несчастных случаев и болезней |

ед. |

4 178 676 |

1 272 269 |

2 294 873 |

3 610 013 |

4 732 367 |

13,3% |

|

по ДМС |

ед. |

1 378 661 |

259 007 |

865 255 |

1 441 565 |

1 944 487 |

41,0% |

|

по страхованию средств наземного транспорта (кроме средств железнодорожного транспорта) |

ед. |

675 340 |

151 592 |

375 734 |

627 631 |

857 851 |

27,0% |

|

по ОСАГО |

ед. |

3 927 017 |

833 255 |

1 875 982 |

2 847 067 |

4 022 451 |

2,4% |

|

Количество заключенных договоров страхования (за квартал), в том числе: |

ед. |

58 567 936 |

40 722 085 |

53 734 747 |

56 120 611 |

51 978 879 |

-11,3% |

|

по страхованию жизни, в том числе: |

ед. |

1 277 226 |

884 299 |

1 735 011 |

1 807 852 |

1 576 683 |

23,4% |

|

по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события без условия осуществления периодических страховых выплат с участием страхователя в инвестиционном доходе страховщика, а также по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события с условием осуществления периодических страховых выплат с участием страхователя в инвестиционном доходе страховщика |

ед. |

175 592 |

128 838 |

171 587 |

149 901 |

183 880 |

4,7% |

Приложение 2 (продолжение)

|

Наименование ключевых показателей деятельности страховщиков* |

Единицы измерения |

31.12.2017 |

31.03.2018 |

30.06.2018 |

30.09.2018 |

31.12.2018 |

Изменение за год |

|

по страхованию жизни заемщика |

ед. |

684 748 |

390 183 |

657 922 |

769 137 |

790 257 |

15,4% |

|

по пенсионному страхованию |

ед. |

971 |

709 |

2 495 |

961 |

2 786 |

186,9% |

|

по страхованию от несчастных случаев и болезней |

ед. |

19 202 250 |

11 479 391 |

14 309 451 |

17 362 775 |

14 481 892 |

-24,6% |

|

по ДМС |

ед. |

1 893 389 |

2 333 279 |

4 792 062 |

2 816 939 |

2 375 573 |

25,5% |

|

по страхованию средств наземного транспорта (кроме средств железнодорожного транспорта) |

ед. |

1 158 244 |

926 844 |

1 248 445 |

1 252 417 |

1 303 583 |

12,5% |

|

по страхованию прочего имущества юридических лиц |

ед. |

125 822 |

98 425 |

128 525 |

128 882 |

373 875 |

197,1% |

|

по ОСАГО |

ед. |

9 908 521 |

7 928 744 |

11 059 760 |

10 088 727 |

10 627 148 |

7,3% |

|

Количество заключенных договоров страхования с физическими лицами (за квартал), в том числе: |

ед. |

54 087 882 |

35 847 669 |

48 966 703 |

50 472 694 |

46 087 984 |

-14,8% |

|

по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события без условия осуществления периодических страховых выплат (ренты, аннуитетов) с участием страхователя в инвестиционном доходе страховщика, а также по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события с условием осуществления периодических страховых выплат (ренты, аннуитетов) с участием страхователя в инвестиционном доходе страховщика |

ед. |

175 464 |

128 774 |

171 523 |

149 901 |

183 880 |

4,8% |

|

по пенсионному страхованию |

ед. |

968 |

707 |

2 491 |

961 |

2 767 |

185,8% |

|

по страхованию от несчастных случаев и болезней |

ед. |

18 365 622 |

10 207 122 |

13 286 847 |

16 047 635 |

13 359 538 |

-27,3% |

|

по ДМС |

ед. |

1 694 937 |

2 074 272 |

4 185 814 |

2 240 629 |

1 872 651 |

10,5% |

|

по страхованию средств наземного транспорта (кроме средств железнодорожного транспорта) |

ед. |

961 147 |

775 252 |

1 024 303 |

1 000 520 |

1 073 363 |

11,7% |

|

по ОСАГО |

ед. |

8 765 633 |

7 095 489 |

10 017 033 |

9 117 642 |

9 451 764 |

7,8% |

|

Количество заключенных договоров страхования с индивидуальными предпринимателями и юридическими лицами (за квартал), в том числе: |

ед. |

4 480 054 |

4 874 416 |

4 768 044 |

5 647 917 |

5 890 895 |

31,5% |

|

по страхованию от несчастных случаев и болезней |

ед. |

836 628 |

1 272 269 |

1 022 604 |

1 315 140 |

1 122 354 |

34,2% |

|

по ДМС |

ед. |

198 452 |

259 007 |

606 248 |

576 310 |

502 922 |

153,4% |

|

по страхованию средств наземного транспорта (кроме средств железнодорожного транспорта) |

ед. |

197 097 |

151 592 |

224 142 |

251 897 |

230 220 |

16,8% |

|

по ОСАГО |

ед. |

1 142 888 |

833 255 |

1 042 727 |

971 085 |

1 175 384 |

2,8% |

|

Концентрация |

|||||||

|

топ-5 по активам |

% |

40,2 |

41,6 |

41,7 |

42,3 |

42,1 |

1,9 |

|

топ-10 по активам |

% |

61,5 |

62,5 |

62,3 |

63,0 |

62,5 |

0,9 |

|

топ-20 по активам |

% |

74,2 |

75,3 |

75,5 |

76,8 |

76,7 |

2,5 |

|

топ-50 по активам |

% |

88,9 |

89,6 |

89,9 |

90,5 |

90,8 |

1,9 |

|

топ-100 по активам |

% |

96,3 |

96,6 |

96,9 |

97,0 |

97,2 |

0,9 |

|

топ-5 по капиталу |

% |

48,1 |

48,6 |

48,8 |

49,8 |

51,8 |

3,7 |

|

топ-10 по капиталу |

% |

65,0 |

65,5 |

66,5 |

67,3 |

69,7 |

4,7 |

|

топ-20 по капиталу |

% |

74,7 |

75,5 |

75,7 |

76,6 |

77,5 |

2,7 |

|

топ-50 по капиталу |

% |

86,2 |

86,8 |

86,8 |

87,8 |

88,5 |

2,3 |

|

топ-100 по капиталу |

% |

94,4 |

94,8 |

94,5 |

95,5 |

95,9 |

1,5 |

|

топ-5 по премиям |

% |

39,7 |

46,4 |

44,6 |

44,0 |

44,6 |

4,9 |

|

топ-10 по премиям |

% |

65,3 |

65,7 |

65,0 |

64,5 |

65,4 |

0,1 |

|

топ-20 по премиям |

% |

79,8 |

80,7 |

80,0 |

79,8 |

80,6 |

0,8 |

|

топ-50 по премиям |

% |

92,7 |

93,5 |

93,4 |

93,4 |

93,7 |

1,1 |

|

топ-100 по премиям |

% |

98,4 |

98,8 |

98,9 |

98,9 |

99,0 |

0,6 |

|

топ-5 по выплатам |

% |

53,4 |

54,2 |

52,9 |

52,4 |

52,8 |

-0,7 |

|

топ-10 по выплатам |

% |

72,2 |

72,2 |

71,5 |

69,9 |

70,0 |

-2,2 |

|

топ-20 по выплатам |

% |

83,7 |

84,7 |

85,0 |

83,9 |

84,6 |

0,9 |

|

топ-50 по выплатам |

% |

94,1 |

94,3 |

94,8 |

94,7 |

95,2 |

1,1 |

|

топ-100 по выплатам |

% |

98,9 |

99,2 |

99,3 |

99,3 |

99,4 |

0,4 |

|

Коэффициент Херфендаля – Хиршмана (степень концентрации рынка) |

507,2 |

719,1 |

578,7 |

548,1 |

550,6 |

43,4 |

-

Историко-правовые проблемы развития института страхования в России (Советский период). Доклад Макерова И. В. http://sibac.info/index.php/2009-07-01-10-21-16/2426-2012-04-30-10-33-00 ↑

-

Нерадовская Ю. В. Страховой рынок России: некоторые характеристики экстенсивного и интенсивного развития. // М.: Финансы и бизнес. – 2011. – №2. с. 103-113. https://docplayer.ru/35395621-Strahovoy-rynok-rossii-nekotorye-harakteristiki-ekstensivnogo-i-intensivnogo-razvitiya.html ↑

-

Журнал «Российский налоговый курьер». Страховые схемы уклонения от уплаты налогов: о чём говорит практика. 15 мая 2004. ↑

-

Повышаются требования к минимальному уставному капиталу страховщиков. https://www.cbr.ru/Press/event/?id=1973

-

Указ Президента РФ от 10.02.92 № 133 «О государственном страховом надзоре Российской Федерации» ↑

-

Указ Президента РФ от 30.09.1992 № 1148 «О структуре центральных органов федеральной исполнительной власти» ↑

-

Указ Президента РФ от 9 апреля 1993 г. № 439 «О приведении указов Президента Российской Федерации в соответствие с Законом Российской Федерации „О страховании“» ↑

-

Указ Президента РФ от 14.08.1996 № 1177 «О структуре федеральных органов исполнительной власти» ↑

-

Указ Президента РФ № 314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти» ↑

-

Указ Президента Российской Федерации N 270 от 4 марта 2011 года «О мерах по совершенствованию государственного регулирования в сфере финансового рынка Российской Федерации» ↑

-

Президент РФ Владимир Путин подписал федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» https://tass.ru/ekonomika/538992 ↑

-

Динамика отзыва лицензий – по годам, кварталам и месяцам. http://www.insur-info.ru/statistics/analytics/?unAction=a04 ↑

-

Обзор ключевых показателей деятельности страховщиков. Информационно-аналитический материал. 2018 год. Центробанк РФ URL: https://www.cbr.ru/Content/Document/File/71180/review_insure_18Q4.pdf ↑

-

Стратегия развития страховой отрасли Российской Федерации на 2019 - 2021 годы. Утверждено решением Общего собрания членов Всероссийского союза страховщиков протокол № 21 от 28 ноября 2018 года. http://www.ins-union.ru/assets/files/2018/strategy_19_21.pdf ↑

-

РИА: «рынок страхования РФ в 2019 году могут покинуть 40-50 компаний - НРА». http://www.ra-national.ru/ru/node/63354

-

sigma No 3/2018: World insurance in 2017: solid, but mature life markets weigh on growth. https://www.swissre.com/institute/research/sigma-research/sigma-2018-03/world-insurance-2017.html

-

«Эксперт РА»: Страхование жизни в 2019 году может вырасти на 28%. http://www.insur-info.ru/life-insurance/press/144516/ ↑

-

Статистические показатели и информация об отдельных субъектах страхового рынка. ЦБ РФ. http://cbr.ru/finmarkets/?PrtId=sv_insurance ↑

- Организационная характеристика предприятия

- Процедуры несостоятельности (банкротства) ( ИССЛЕДОВАНИЕ ПРОЦЕДУР НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ЮРИДИЧЕСКИХ ЛИЦ)

- Понятие гражданского правоотношения и его особенности, понятие и виды

- Аналﮦиз проблем, возникающих в деятﮦельнﮦости индивидуального предпринимателя Глушﮦенкоﮦва М.В.

- Общая совместная собственность супругов

- Практические рекомендации по повышению эффективности подходов к управлению трудовыми ресурсами в ООО «ПРОГРЕСС»

- Определение, основные задачи и функции бухгалтерского учета.

- Основы работы с ОС Windows 7

- Применение процессного подхода для оптимизации бизнес-процессов деревообрабатывающего завода

- Система психофизиологического профессионального отбора и диагностики профпригодности (Психофизиологические аспекты профпригодности сотрудников)

- Тренинг как метод обучения персонала

- Международный валютный фонд: цели, функции, особенности, история