Организация страхового дела в РФ

Содержание:

Введение

На сегодняшний день неотъемлемым элементом рыночных отношений выступает страховой рынок, который является особой социально-экономической средой, где страховая защита – объект купли-продажи. Последние несколько лет характеризуются усилением контроля Центрального Банка за деятельностью страховых компаний.

Согласно п. 1 ст. 30 Федерального закона РФ от 27.11.1992 г. №4015-1 «Об организации страхового дела в Российской Федерации» контроль деятельности страховщиков проводится для обеспечения соблюдения ими Российского законодательства, предупреждения и пресечения нарушений участниками страховых отношений. Также надзор Центрального Банка РФ обеспечивает эффективное функционирование страхового дела, предупреждение неустойчивого экономического положения страховых организаций, защиту прав и законных интересов участников страховых отношений [1].

Целью исследования является выявление тенденций развития страхового рынка России и его региональных сегментов в условиях изменения бизнес-среды.

Для достижения цели были поставлены следующие задачи:

-рассмотреть страхование как вид экономической деятельности: понятие, сущность, структуру;

-выявить факторы и условия функционирования и развития страховой деятельности; -рассмотреть тенденции и проблемы развития страховой деятельности в России;

-проанализировать нормативно-правовую базу функционирования субъектов страхования;

-выявить перспективы развития страховой деятельности в РФ.

Объектом исследования выступает страховой рынок России и его региональные сегменты в разных экономических условиях.

Предмет исследования – экономические отношения страховщика и страхователя, возникающие на страховом рынке.

Информационная база курсовой работы включает нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, посвященные проблемам здравоохранения, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы.

ГЛАВА 1. Теоретические подходы и особенности страхового дела в РФ

Страхование как основной метод управления рисками

Страхование – это отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, определенных из уплачиваемых ими страховых взносов (страховых премий)[3].

Действующим законодательством страхование определяется как система отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование как один из услуг финансового рынка определяет права и обязанности для сторон. В обязанности уполномоченного лица входит: определение приемлемого соотношения между страховой премией и страховой суммой.

Страховая премия – это премия, выплачиваемая страховщиком при поступлении страхового риска, а страховая сумма – это те средства, которыми подстрахованы материальные ценности или ответственность[11].

Так первичные носители риска за определенную плату передают свою ответственность по несению бремени риска другому субъекту, специализирующемуся на подобных операциях. Данный субъект является страховой организацией. Страхование можно также представить как особый вид финансовой операции, для осуществления которой необходимо наличие, по крайней мере, двух сторон.

Страховая компания обязательным образом на очевидных данных рассчитывает вероятность риска. Со своей природой страхование – это форма первоначального накопления ресурсов, которые предназначены для компенсации ущерба в результате ожидаемого риска различных ситуации. Экономическая сущность страхования заключается в создании такого страхового фонда, в котором ассигнования для отдельного страховщика устанавливаются на уровне, который значительно ниже ожидаемого убытка, и, следовательно, большая часть риска переходит от страховщика к страхователю.

Страховые фонды являются гарантированным источником денег для покрытия ущерба застрахованному лицу, например, в случае поступления неблагоприятных событий, таких как использование собственных денежных средств,что может привести к большим убыткам. Это также актуально, когда нет возможности привлечения иностранных займов кредитной организацией для покрытия полученных убытков[5].

Страхование рисков кредитных организаций снижает неопределенность при планировании финансовой деятельности. Банк заменяет неопределенные расходы путем компенсации убытков в будущем за счет определенных расходов на страховые взносы. Это связано с эффективностью интеграции рисков отдельных страховщиков в общее страховое покрытие фонда. Нужно всегда прогнозировать и оценивать вероятность неблагоприятной ситуации на финансовом рынке, хотя это не всегда удается.

Необходимость страхования для банков обусловлена банковской деятельностью, которая является рискованной. Обычно банки застрахуют те риски, на которые сами не могут повлиять. Кроме того, банки сами также являются страховыми компаниями и предполагают расширение спектра банковских продуктов и предоставление клиентам других современных услуг.

Страховые полисы могут содержать ограниченный список страховых случаев, что для банка создает серьезный риск не получения страхового возмещения. Таким образом, необходимость страхования, его социально-общественная функция заключается в защите от внешних и внутренних воздействии.

Современное состояние страхового рынка России

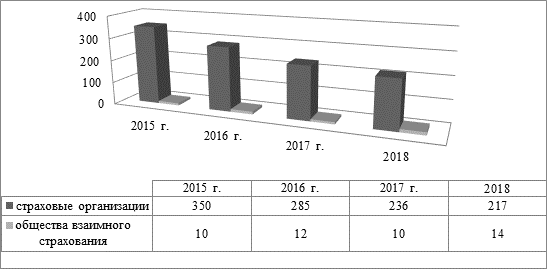

Далее рассмотрим современное состояние страхового рынка России и проведем анализ показателей деятельности страховщиков за 2015-2018 года. Для наглядного отражения ситуации, сложившейся на страховом рынке, на рисунке 1 приведено количество действующих страховщиков в России.

Рис. 1. Количество страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших страховые операции [1]

Из рисунка 1 видно, что количество страховщиков (с учётом микропредприятий), прошедших лицензирование и осуществлявших страховые операции, в течение последних 4 лет стабильно сокращается. При этом, в 2018 году у 14 компаний лицензии отозваны из-за нарушения законодательства, 11 компаний закрылись вследствие добровольного отказа от лицензии, 5 организаций ушли со страхового рынка в связи с реорганизацией [2].

В отчетном году 144 страховщика осуществляли операции перестрахования (в 2017 году – 158), из них 4 – занимались только перестрахованием. Из общего количества учтенных страховых организаций 42 осуществляли деятельность в сфере обязательного медицинского страхования, по сравнению с 2017 годом их число сократилось на 2 единицы.

По итогам 2018 года наибольшее число страховщиков зарегистрировано: в городе Москве – 127, в городе Санкт-Петербурге – 13, в Республике Татарстан – 10 организаций, Самарской области – 7, Московской области – 6, Кемеровской области и Свердловской области – по 5 организаций.

Таблица 1.

Основные показатели деятельности страховых компаний

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Количество заключенных страховщиками договоров, млн. ед. |

144,7 |

171,8 |

194,1 |

205,6 |

|

Сумма страховых премий (взносов) страховщиков, млрд. руб. |

1033,5 |

1190,6 |

1285 |

1488,1 |

|

Объём страховых выплат страховщиков по всем видам страхования, млрд. руб. |

514 |

514,1 |

513,2 |

524 |

Из данных, представленных в таблице 1, видно, что количество заключенных договоров растёт каждый год, но рост происходит медленнее страховых взносов. В 2018 году страховщиками было заключено 205,6 млн. договоров, что на 6% больше, чем в 2017 году. При этом количество договоров по добровольному страхованию увеличилось на 6,7%, по обязательному страхованию увеличилось на 3,2%.

Сумма страховых премий (взносов) страховщиков в 2018 году составила 1488,1 млрд. рублей (115,8 % к 2017г.), из них по договорам с добровольного страхования – 1228,8 млрд. руб., по договорам обязательного страхования – 259,3 млрд. руб.

Объём страховых выплат страховщиков по всем видам страхования в 2018 году составил 524 млрд. рублей (102,1% к 2017 г.), из них по договорам добровольного страхования – 371 млрд. руб., по договорам обязательного страхования 152,9.

В отчетном году коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в целом по всем видам страхования сложился на уровне 35,2%, в том числе по добровольному страхованию – 30,2%, по обязательному – 59%.

Согласно данным, представленным на официальном сайте Банка России, лидирующие позиции по выплатам занимают выплаты по обязательному имущественному страхованию, медицинские выплаты и выплаты по страхованию имущества юридических лиц. Страховые премии от обязательного страхования составляют лишь 17,4% от объёма всего страхования, а 82,6% страховых взносов приходится на добровольное страхование.

Основным драйвером на рынке страхования является страхование жизни (30,4% или 454,2 млрд. руб. от общего объёма страхования). Замедление прироста по данному виду страхования в 2018 году связано со снижением темпов роста основного сегмента – инвестиционного страхования жизни (ИСЖ). Такая динамика объясняется постепенным насыщением сегмента и возвратом части клиентов к более привычным инструментам с гарантированной доходностью. Также приток средств населения на банковские вклады произошел благодаря повышению ставок по депозитам, наблюдавшееся с сентября 2018 года [2].

В 2018 году рынок страхования автокаско вырос на 3,8% – впервые за 4 года. Резкое сокращение премий, которое началось в 2015 году, было связано с отказом отдельных клиентов от приобретения страховых полисов после корректировки страховщиками тарифов. Изменения в тарифной политике также были вызваны увеличением стоимости ремонта иностранных машин в связи с ослаблением рубля.

Таблица 2.

Результаты деятельности страховщиков

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Сальдированный финансовый результат, млрд. руб. |

129,5 |

115,2 |

117,4 |

205,8 |

|

Чистая прибыль, млрд. руб. |

110,9 |

118,1 |

141,1 |

170,9 |

В 2018 году прибыль страховщиков 205,8 млрд. рублям – увеличение более чем в 1,5 раза. Рост прибыли произошел благодаря увеличению доходов страховщиков от инвестиционной деятельности, снижению убыточности и расходов. Коэффициенты убыточности и расходов в 2018 году были минимальными за 5 лет (49,1 и 35,8%), что сократило комбинированный коэффициент убыточности до 84,9%. Такая динамика сложилась из-за нормализации ситуации с убыточностью в сегменте ОСАГО и автокаско. В результате рентабельность капитала страховщиков составила 31,2%, что является максимумом за последние 2,5 года.

Совокупные активы страховых организаций на конец 2018 года равны 2918,9 млрд. руб., что выше показателя 2017 года на 20,1%. Отношение активов к ВВП увеличилось за отчётный год и составило 2,82%. Рентабельность активов страховых компаний достигла максимального значения – 7,6% по итогам 2018 года, что обусловлено более высоким темпом прироста прибыли, чем активов.

Итоги 2018 года для страхового рынка позитивные: наблюдается ускорение роста взносов, и при этом были сломлены некоторые негативные тренды последних лет. Прирост взносов удвоился до 15,7% – максимального значения с 2012 года.

За анализируемые 4 года из-за усиления контроля Центрального Банка количество страховщиков сократилось на 35,83%, при этом количество заключенных договоров увеличилось на 60,9 млн. или на 42,1%. Также растет сумма внесенных страховых премий с 1033,5 млрд. руб. в 2015 году до 1488,1 млрд. руб. в 2018 году. В процессе анализа было также установлено, что стабильно растет чистая прибыль страховщиков, и с 2015 по 2018 год она выросла на 54,1%. Подытоживая вышеизложенное, можно сделать вывод о том, что по состоянию на 2018 год наблюдается увеличение эффективности жизнедеятельности страховых организаций в России.

ГЛАВА 2. Исследование страхового предприятия АО «СОГАЗ» на рынке страхования

2.1. Краткая характеристика деятельности страховой компании

СОГАЗ — крупнейшая страховая компания России по итогам 2018 года. СОГАЗ предоставляет страховую защиту крупнейшим российским предприятиям, включая ПАО «Газпром», ГК «Росатом», ОАО «РЖД», ПАО «НК «Роснефть». Компания является лидером по величине собственного капитала на российском страховом рынке. Около 40% акций СОГАЗа принадлежат Группе «Газпром».

Организационная структура филиала АО «СОГАЗ» представлена на рис. 1.

Генеральный директор АО «СОГАЗ»

Директор Филиала

Заместитель директора

Главный бухгалтер

Специалист по базе данных 1С

Инспектор ОСАГО

Офис - менеджеры

Внештатные страховые агенты

Кассир

Специа-лист

по убыткам

Специа-лист по ДМС

Специа-листы по страхо-ванию

Специа-лист по кадрам

Рис.2. Организационная структура филиала АО «СОГАЗ»

Кредитный рейтинг АО «СОГАЗ» (далее — СОГАЗ, Компания) определяется очень сильными бизнес-профилем и финансовым профилем при адекватном качестве управления. Позитивными факторами оценки являются прочные позиции Компании на рынке, сильные операционные показатели, а также высокие достаточность капитала и качество активов. Некоторое давление на финансовый профиль оказывает сравнительно высокая концентрация активов. Дополнительное позитивное влияние оказывает оценка конкурентных преимуществ и потенциальной поддержки от крупнейшего акционера и клиента Компании — ПАО «Газпром».

Таблица 3

Анализ динамики имущественного положения АО «СОГАЗ»

|

Актив |

2016 год, тыс руб. |

2017 год, тыс руб. |

2018 год, тыс руб. |

Темп роста, % |

|

|

2017г к 2016г |

2018г. к 2017г |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Активы |

|||||

|

Нематериальные активы |

48 |

922 |

13515 |

1920,83 |

1465,84 |

|

Инвестиции |

8669633 |

8168180 |

11726332 |

94,22 |

143,56 |

|

финансовые вложения в дочерние, зависимые общества и другие организации |

2067072 |

2649495 |

3016135 |

128,18 |

113,84 |

|

-вклады в уставные (складочные) капиталы дочерних и зависимых обществ |

24944 |

127644 |

127644 |

511,72 |

100 |

|

- акции других организаций |

1073491 |

245991 |

489225 |

22,92 |

198,88 |

|

-долговые ценные бумаги других организаций и предоставленные им займы |

858655 |

2275678 |

2399200 |

265,03 |

105,43 |

|

-вклады в уставные (складочные) капиталы других организаций |

76080 |

62 |

45 |

0,0008 |

72,58 |

|

Дебиторская задолженность по операциям страхования, сострахования |

1665442 |

1863250 |

2361405 |

111,88 |

126,74 |

|

страхователи |

1461515 |

168462 |

2134173 |

11,53 |

1266,86 |

|

страховые агенты |

203401 |

90747 |

156674 |

44,61 |

172,65 |

|

прочие дебиторы |

526 |

141606 |

70558 |

26921,29 |

49,83 |

|

Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

1031301 |

1276734 |

1184626 |

123,80 |

92,79 |

|

Основные средства |

1437574 |

2366291 |

422119 |

164,60 |

17,84 |

|

Незавершенное строительство |

688065 |

783030 |

752770 |

113,80 |

96,14 |

|

Запасы |

101761 |

151976 |

152457 |

149,35 |

100,32 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

материалы и другие аналогичные ценности |

63096 |

74074 |

79635 |

117,40 |

107,51 |

|

расходы будущих периодов |

38665 |

77902 |

72822 |

201,48 |

93,48 |

|

Денежные средства |

2255198 |

2600089 |

1361324 |

115,29 |

52,36 |

|

Иные активы |

4301 |

3022 |

3173 |

70,26 |

104,10 |

|

Итого по разделу I |

17087838 |

18663286 |

19254590 |

109,22 |

103,17 |

|

Баланс |

17087838 |

18663286 |

19254590 |

109,22 |

103,17 |

Из таблицы видно, что в 2017 году наблюдается положительная тенденция роста активов компании на 9,2%, в 2018 году величина активов также незначительно увеличилась – на 3,2%, что свидетельствует об увеличении платежеспособности компании.

Рост активов компании в 2017 году обусловлен увеличением следующих показателей. Величина нематериальных активов увеличилась в 19,2 раза, что является положительным моментом и свидетельствует об инновационной направленности деятельности компании. Дебиторская задолженность по операциям страхования увеличилась на 11,8%, что является благоприятным моментом, краткосрочная дебиторская задолженность также увеличилась на 23,8%, что тоже является положительным моментом для компании. Величина основных средств возросла на 64,6%, величина незавершенного строительства увеличилась на 13,8% - это неблагоприятная тенденция, так как свидетельствует о значительном отвлечении денежных средств из оборота, величина запасов выросла приблизительно на 49%. Величина денежных средств увеличилась на 15,3%, что является благоприятной тенденцией для организации. Величина инвестиций уменьшилась на 6%, что является отрицательным моментом.

Рост активов компании в 2018 году обусловлен увеличением таких показателей, как:

- величина нематериальных активов увеличилась в 14,6 раз, что является положительным моментом и свидетельствует об инновационной направленности деятельности компании;

- величина инвестиций увеличилась приблизительно на 43,5%, что является благоприятным моментом и свидетельствует об увеличении инвестиционной направленности компании;

- дебиторская задолженность по операциям страхования увеличилась на 26,7%, что является благоприятным моментом, краткосрочная дебиторская задолженность уменьшилась приблизительно на 7%, что является отрицательным моментом для компании;

- величина основных средств сократилась на 82%;

- величина незавершенного строительства уменьшилась на 4% - это благоприятная тенденция;

- величина запасов не изменилась;

- величина денежных средств уменьшилась на 48.

Анализ структуры имущественного положения САО «СОГАЗ» представлен в табл. 5.

Из таблицы видно, что наибольший удельный вес в структуре имущества данного компании занимают инвестиции, величина которых колеблется от 44% до 61%. Данная величина на протяжении всего анализируемого периода увеличивалась, это является благоприятным моментом, так как свидетельствует об инвестиционной направленности компании.

Также в состав активов входят следующие составляющие:

- дебиторская задолженность по операциям страхования, удельный вес которой с 2016 по 2018 год увеличился с 9,7% до 12,3%, что является положительной тенденцией;

- удельный вес краткосрочной дебиторской задолженности на протяжении всего анализируемого периода оставался практически неизменным;

Таблица 4

Анализ структуры имущественного положения САО «СОГАЗ»

|

Актив |

2016 год, тыс руб. |

2017 год, тыс руб. |

2018 год, тыс руб. |

Отклонение (+,-) |

|

|

2017г от 2016г |

2018г. от 2017г |

||||

|

1 |

2 |

3 6 |

4 8 |

5 |

6 |

|

I. Активы |

|||||

|

Нематериальные активы |

0,00 |

0,005 |

0,07 |

0,005 |

0,065 |

|

Инвестиции |

50,74 |

43,77 |

60,90 |

-6,97 |

17,13 |

|

финансовые вложения в дочерние, зависимые общества и другие организации |

23,84 |

32,44 |

25,72 |

8,6 |

-6,72 |

|

- вклады в уставные (складочные) капиталы дочерних и зависимых обществ |

1,21 |

4,82 |

4,23 |

3,61 |

-0,59 |

|

- акции других организаций |

51,93 |

9,28 |

16,22 |

-42,65 |

6,94 |

|

- долговые ценные бумаги других организаций и предоставленные им займы |

41,54 |

85,89 |

79,55 |

44,35 |

-6,34 |

|

- вклады в уставные (складочные) капиталы других организаций |

3,68 |

0,002 |

0,001 |

-3,678 |

-0,001 |

|

Дебиторская задолженность по операциям страхования, сострахования |

9,75 |

9,98 |

12,26 |

0,23 |

2,28 |

|

страхователи |

87,76 |

9,04 |

90,38 |

-78,72 |

81,34 |

|

страховые агенты |

12,21 |

4,87 |

6,63 |

-7,34 |

1,76 |

|

прочие дебиторы |

0,03 |

7,6 |

2,99 |

7,57 |

-4,61 |

|

Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

6,04 |

6,84 |

6,15 |

0,8 |

-0,69 |

|

Основные средства |

8,41 |

12,68 |

2,19 |

4,27 |

-10,49 |

|

Незавершенное строительство |

4,03 |

4,2 |

3,91 |

0,17 |

-0,29 |

|

Запасы |

0,6 |

0,81 |

0,79 |

0,21 |

-0,02 |

|

материалы и другие аналогичные ценности |

62 |

48,74 |

52,23 |

-13,26 |

3,49 |

|

расходы будущих периодов |

37,1 |

51,26 |

47,77 |

14,16 |

-3,49 |

|

Денежные средства |

13,2 |

13,93 |

7,07 |

0,73 |

-6,86 |

|

Иные активы |

0,03 |

0,02 |

0,02 |

-0,01 |

0 |

|

Итого по разделу I |

100 |

100 |

100 |

0 |

0 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

- основные средства, их удельный вес в 2017 году увеличился с 8% до 12,7%, а в 2018 году снова сократился до 2%;

- денежные средства компании, удельный вес которых в 2016-2017гг был примерно одинаковым и составлял приблизительно 13%, а в 2018 году данная величина снизилась до 7%, что является неблагоприятной тенденцией для организации.

В сложившихся рыночных условиях приоритетными направлениями развития Общества на 2018-2020 гг. в корпоративном имущественном страховании являются:

• максимально возможное развитие взаимоотношений в сегменте крупных федеральных клиентов при сохранении портфеля и рентабельности бизнеса за счет развития CRM, системной работы с тендерами, внедрения планов развития бизнеса с клиентами;

• увеличение уровня кросс-продаж за счет внедрения мотивационных программ с целью развития высокомаржинальных линий бизнеса;

• централизация функции андеррайтинга;

• захват доли рынка в малоубыточных и растущих рыночных сегментах за счет управления каналами продаж, создания новых страховых продуктов (например, киберстрахование);

• активное развитие корпоративного бизнеса в регионах (в т.ч. развитие сегмента страхования среднего и малого бизнеса) за счет модернизации продуктовой линейки, определения потенциала развития в регионе.

В сегменте ДМС основными стратегическими задачами на период 2018-2020 гг. будут:

• увеличение портфеля клиентов за счет:

― внедрения новых инструментов управления продажами (потенциал развития бизнеса с клиентами, централизованная кампания продаж, контроль эффективности продаж сотрудников);

― разработки инновационных страховых продуктов для крупных страхователей, отвечающих потребностям рынка (продукты с франшизой, критические заболевания, телемедицина, онкопомощь и др.);

― адаптации программ страхования под бюджет страхователя (индивидуальный подход, гибкое ценовое предложение).

• повышение рентабельности портфеля ДМС за счет рейтингования ЛПУ, совмещения ОМС и ДМС, внедрения продукта «ДМС с франшизой», участия застрахованных в оплате услуг, расширения собственной медицинской базы, внедрения дистанционных консультаций.

• реорганизация системы урегулирования убытков и экспертизы за счет стандартизации бизнес-процессов и страховых продуктов, централизации урегулирования убытков и медицинской экспертизы по ДМС, создания единой системы оперативного реагирования и контроля за убыточностью ДМС по филиалам и по клиентам.

• повышение сервиса обслуживания застрахованных по ДМС в части:

― работы медицинского пульта и повышения уровня доступности обращений;

― внедрения личного кабинета: повышение информированности застрахованных за счет размещения информации о программах ДМС, ЛПУ, возможность записи в ЛПУ, обратная связь, контроль качества, обеспечение конкурентных преимуществ;

― развития дистанционных медицинских технологий;

― изменения подходов к обслуживанию ТОП- и ВИП-клиентов.

Основная цель розничной стратегии АО «СОГАЗ» – рост в портфеле добровольных видов и формирование сбалансированного портфеля, а также существенное снижение расходов на продажи и сопровождение продаж за счет доработок ИТ-системы, увеличения доли онлайн-продаж и повышения выработки продавцов.

• с целью повышения конкурентоспособности продуктовой линейки пересматриваются тарифы по автокаско;

• планируется запуск онлайн-продаж коробочных продуктов имущества ФЛ через личный кабинет, пересмотр и модернизация продуктовой линейки;

• идет разработка новых востребованных на рынке коробочных продуктов по НС. Планируется реализация полисов НС и ВПМЖ на сайтах транспортных и авиационных компаний, организаторов спортивных и любительских соревнований.

2.2. Анализ конкурентной политики на рынке страхования

Миссия компании АО «СОГАЗ» звучит так: «защита благосостояния людей путем предоставления им доступных и отвечающих их потребностям страховых услуг».

Миссия определяет главные принципы работы:

1. Ответственность и честность.

2. Нацеленность на долгосрочные и взаимовыгодные отношения с клиентами.

3. Обеспечение надежности, эффективности проводимых страховых сделок.

4. Соблюдение деловой этики.

5. Комплексное и качественное обслуживание клиентов.

6. Предоставление широкого спектра страховых услуг.

7. Повышение уровня страховой культуры в стране.

8. Современные методы управления.

9. Интенсивное внедрение новейших информационных

технологий.

10. Формирование новых каналов продаж.

11. Создание системы обучения и постоянное повышение

квалификации сотрудников.

Целью страховой деятельности Компании является предоставление юридическим и физическим лицам страховой защиты и страхового обслуживания наивысшего качества, постоянное увеличение спектра оказываемых услуг. Постоянное расширение деятельности на территории Российской Федерации является одной из стратегических целей Компании. Региональная политика Компании нацелена на широкий охват важнейших экономических регионов России, продвижение в регионы разнообразных страховых продуктов.

Каждая страховая компания заинтересована в полном одобрении пакета предложений ее услуг различными группами потребителей. В связи с этим она должна осуществлять целенаправленные воздействия на рыночный спрос и покупательскую активность.

Процесс выбора услуги состоит из следующих основных этапов:

- Полный набор страховых услуг (пакет услуг);

- Осведомленность покупателя из других источников об этих услугах;

- Перечень рассмотрения услуг (свойства, характеристики, сопутствующие услуги);

- Перечень выбранных услуг;

- Выбор окончательного варианта из предложенного перечня.

Следует учитывать, что поведение потребителя всегда рационально, он стремится получить максимальную полезность за имеющиеся у него денежные средства.

С точки зрения психологии потребители не имеют четких представлений о своих потребностях и действуют на подсознательном уровне.

На основе социологической теории поведение потребителя будет определяться влиянием и принадлежностью к определенному классу в обществе.

Поведение потребителя по антропологической теории будет зависеть от внешних норм поведения и условий жизни.

Страховые компании должны проводить регулярные маркетинговые исследования:

- Изучение коньюнктуры страхового рынка;

- Проведение сегментации;

- Гибкая политика реагирования на проблемы страхователей;

- Приспособление страховых продуктов к требованиям рынка.

В связи с этим в интересах страховых компаний постоянно осуществляется сегментирование страхового рынка. Это — предприятия и организации разных отраслей экономики, объемов производства и направлений развития. Среди граждан выделяются люди разных профессий, возрастов и уровней личного дохода.

Компания АО «СОГАЗ» также ведет свою деятельность по сегментации рынка, что позволяет повысить эффективность средств и методов рекламы, регулирование цен.

Сегментация потребителей страховых услуг:

- По типу страхователей:

- физические лица;

- юридические лица;

- общественные организации.

- По признаку наличия страхового полиса и намерения его приобрести:

- страхующиеся;

- потребители, намеренные застраховаться;

- потребители, принципиально отказывающиеся от страхования.

- По типу страхуемых рисков;

- По географическому признаку;

- По способности выплатить страховую премию:

- платежеспособные потребители;

- неплатежеспособные потребители.

- Исходя из активности на стадии приобретения страхового продукта:

- активные потребители;

- самостоятельно проводящие выбор страховой компании и продукта;

- пассивные страхователи — те, кто ориентируется на мнение друзей, коллег, страхового агента.

- От имущественного уровня потребителя (по признаку доходов);

- По половому признаку;

- По возрасту;

- В зависимости от потребности в продукте;

- В зависимости от причины приобретения полиса:

- потребители, застраховавшиеся под воздействием каких-либо случайных факторов;

- потребители, страхующиеся по традиции и уверенные в надежности государственных компаний;

- выбравшие компанию сознательно: либо под влиянием рекламы, либо по рекомендации знакомых.

Проведем исследование конкурентного потенциала страховых компаний и оценку их конкурентоспособности, взаимосвязь между размером компании.

Таблица 7

Рейтинг десяти лучших страховых компаний в России по размеру уставного капитала на 01.01.2018г

|

Наименование страховой организации |

Полное название страховой организации |

Уставный капитал, тыс. руб. |

Количество видов страхования |

|

«Ингосстрах» |

Открытое страховое акционерное общество «Ингосстрах» |

17 500 000 |

27 |

|

«СОГАЗ» |

АО «Страховое общество газовой промышленности» |

15 111 483 |

26 |

|

«РЕСО-Гарантия» |

Страховое публичное акционерное общество «РЕСО-Гарантия» |

10 850 000 |

26 |

|

«Росгосстрах» |

ООО «Росгосстрах» |

9013 434 |

31 |

|

«Согласие» |

ООО «Страховая Компания «Согласие» |

8 390 740 |

26 |

|

«Альянс» |

АО «Страховая компания «Альянс» |

5 861 220 |

30 |

Продолжение таблицы 7

|

«ВТБ Страхование» |

ООО «Страховая компания «ВТБ Страхование» |

5 500 000 |

27 |

|

«АльфаСтрахование» |

АО «АльфаСтрахование» |

17 500 000 |

20 |

|

«Югория» |

АО «Государственная страховая компания Югория» |

3 859 973 |

23 |

|

«Уралсиб» |

ЗАО «Страховая группа Уралсиб» |

3 349 898 |

25 |

Эта сила влияет на конкурентоспособность страховых организаций, определяет лидера среди них.

А на примере страховой компании «СОГАЗ» показано, как эти факторы влияют на уровень конкурентного потенциала.

Основными направлениями деятельности АО «СОГАЗ» остаются корпоративное имущественное страхование (доля в страховом портфеле - 37%), добровольное медицинское страхование (доля в страховом портфеле - 27%) и страхование строительно-монтажных рисков (доля в страховом портфеле - 12%). Их суммарная доля в страховом портфеле за 2018 год составила 75%.

В рыночной экономике предприятия действуют в условиях конкуренции. На сегодняшний день рыночная экономика не мыслима без конкуренции. Конкуренция - неотъемлемая часть развитого страхового рынка. Никогда не следует забывать о конкурентах. Необходимо тщательно изучать и анализировать конкурентную среду, в которой действует фирма. Наличие конкурента заставляет каждого страховщика быть предельно внимательным к запросам своих клиентов.

В современных условиях рынка страховых услуг российским компаниям необходимо реализовать стратегию повышения конкурентоспособности и эффективности в целях сохранения (роста) своей доли рынка объемов страховой премии. Такая стратегия позволит отечественным компаниям не только оставаться активным игроком в своей нише, но и повысить собственную инвестиционную привлекательность.

Анализ деятельности конкурентов показывает их сильные и слабые места, позволяет выяснить, какие стратегии наиболее результативны. Кроме того, анализ самого вопроса о том, кого можно считать конкурентами в данной области, тоже может предоставить немало полезной информации.

В соответствии с концепцией маркетинга, страховые компании достигают конкурентного преимущества путем разработки и предложения услуг, которые удовлетворяют нужды целевых страхователей в большей мере, чем предложения конкурентов. Страховые компании могут предоставлять большую потребительскую ценность, предлагая клиентам более низкие, по сравнению с конкурентами, цены на аналогичные услуги или, обеспечивая больше выгод, которые оправдывают более высокие цены. Маркетинговые стратегии должны учитывать не только потребности клиентов, но также и стратегии конкурентов.

Процесс анализа конкурентов включает в себя несколько этапов:

Первый этап - Анализ внутриотраслевой конкуренции.

На первом этапе конкурентного анализа выявляются и оцениваются основные игроки на рынке, определяется темп роста рынка.

Таблица 8

Доля рынка и темп роста основных конкурентов

|

Конкуренты |

Доля рынка |

Темп роста |

|

СОГАЗ |

12,10% |

1,2% |

|

Ингосстрах |

7,48% |

0,6% |

|

РЕСО-Гарантия |

7,34% |

1% |

|

АльфаСтрахование |

5,32% |

0,7% |

Второй этап - Составление карты конкурентов.

Карта конкурентов позволяет выделить тех игроков, которые являются движущими компаниями рынка, определяют правила игры в отрасли и могут стать примером успешных решений и стратегий.

Для составления карты конкурентов необходимо определить по каждому конкуренту долю рынка и темп роста продаж.

Составим карту конкурентов.

Рис.3. Карта конкурентов

На основании карты конкурентов можно сделать вывод, что такая компания как «СОГ АЗ» имеет наибольшую долю на рынке и высокий темп роста, поэтому такой конкурент может задавать правила игры на рынке. Компании «Ингосстрах» и «РЕСО-Гарантия» также имеют высокую долю на рынке и высокий темп роста, такие компании являются лидерами.

Третий этап - Сравнительный анализ продукта и ассортимента компании.

Данный анализ проводится в 2 шага: определяется представленность товарных групп (Приложение 2) и проводится оценка свойств предоставляемых услуг.

Таким образом, можно сделать вывод, что компания «Росгосстрах» предоставляет все страховые услуги, представленные в списке. В компании «СОГАЗ» отсутствуют такие услуги как перестрахование, страхование яхт и катеров. «Ингосстрах» не предоставляет услугу накопительного страхования жизни. «РЕСО-Гарантия» не предоставляет такие услуги как перестрахование, страхование яхт и катеров, накопительное страхование жизни, страхование авиационных и морских рисков и страхование рисков информационных систем. В компании «АльфаСтрахования» нет услуг перестрахования и страхования рисков информационных систем.

Количество заключенных договоров страхования в 2018 году значительно увеличилось, по сравнению с предыдущими годами рост составил +66,6 %. Данный рост обуславливается повышением концентрации рынка, увеличению концентрации способствует политика Банка России по очищению рынка от финансово неустойчивых и недобросовестных компаний.

Немаловажным фактором анализа деятельности страховых компаний является качество предоставляемых услуг. Характеристики предлагаемого страхового продукта является одним из ключевых факторов конкурентоспособности компании.

Клиент, совершая покупку, часто выбирает не компанию, а ее продукт или услугу. При этом компании конкурируют ценой, качеством услуги, дополнительным сервисом.

Проведем ценовой мониторинг предложений исследуемых страховых компаний.

Объектом исследования выбрано имущественное страхование физических лиц, а точнее страхование дома и квартиры, стоимость полиса указана с учетом страховой суммы в 1 000 000 рублей.

Результаты ценового мониторинга представлены в табл. 9.

Таблица 9

Ценовой мониторинг страховых продуктов исследуемых страховых компаний

|

Страховая компания |

Стоимость полиса, р. |

|

Дом |

Квартира |

|

СОГАЗ |

5 000 |

3 670 |

|

Росгосстрах |

3 800 |

3 030 |

|

РЕСО-Гарантия |

6 000 |

5 000 |

|

Ингосстрах |

5 520 |

3 200 |

|

АльфаСтрахование |

5 500 |

4 490 |

Исходя из вышеприведенной таблицы, можно сделать вывод, что наиболее недорогим вариантом является страхование в «Росгосстрахе», самый же дорогой полис предоставляет страховая компания «РЕСО-Гарантия».

В табл. 9 представлен процент положительных и отрицательных отзывов о страховых компаниях.

Проанализировав представленные данные, можно сделать вывод, что наибольшее число положительных отзывов имеет страховая компания «Ингосстрах». Наибольший процент негативных отзывов приходится на страховую компанию «Росгосстрах».

Таблица 10

Процентное отношение положительных и отрицательных отзывов страховых компаний

|

Страховая компания |

Положительные отзывы в процентах |

Отрицательные отзывы в процентах |

|

СОГАЗ |

30,1 |

69,9 |

|

Росгосстрах |

17,2 |

82,8 |

|

Ресо-Гарантия |

47,1 |

52,9 |

|

Ингосстрах |

75,8 |

24,2 |

|

АльфаСтрахование |

22,5 |

77,5 |

Далее присвоим оценки каждому свойству. Оценка свойств проводится по пяти балльной шкале, где 0 - отсутствие свойства, 5 - лучшее предложение на рынке. Оценки представлены в Таблице 11.

Таблица 11

Оценка качества свойств

|

Свойства |

Росгосстрах |

СОГАЗ |

Ингосстрах |

РЕСО- Гарантия |

Альфа Страхование |

|

Поступление страховых премий |

5 |

4 |

2 |

3 |

1 |

|

Страховые выплаты |

5 |

4 |

3 |

2 |

1 |

|

Цена |

5 |

4 |

3 |

1 |

2 |

|

Качество предоставляемых услуг |

1 |

3 |

5 |

4 |

2 |

|

Филиальная сеть |

5 |

4 |

5 |

3 |

2 |

|

Рейтинг надежности |

5 |

5 |

5 |

5 |

5 |

В зависимости от способа представления показателей используются графические, матричные и расчетные методы.

Для определения слабых и сильных сторон, угроз и возможностей организации используют SWOT-анализ. SWOT анализ (с англ. SWOT Analysis) — вид ситуационного анализа, позволяющий оценить текущую и будущую конкурентоспособность товара компании на рынке с помощью анализа внутренней и внешней среды организации (Приложение 3).

Таким образом, в данной главе была дана общая характеристика «СОГАЗ». Были рассмотрены структура, миссия, система управления, основные финансовые показатели и рейтинги, присвоенные крупнейшими рейтинговыми агентствами, а также представлена сравнительная таблица крупнейших страховых компаний России.

Также был проведен SWOT-анализ Росгосстраха. Проводив анализ, были сделаны определенные выводы. Анализируемая страховая компания имеет большое количество сильных сторон по сравнению с другими страховыми компаниями, ведущими свою деятельность в России, что позволит ей называться крупнейшей страховой компанией России, владеть большой долей страхового рынка. За счет сильных сторон «СОГАЗ» имеет возможности, которые стремительно развиваются. Данная страховая компания обладают возможностью закрепить репутацию сильной и надежной компании, динамично развивается.

«СОГАЗ» имеет также слабые стороны, которые можно преобразовать в сильные стороны, если правильно вести деятельность. Угрозы компании можно преобразовать в возможности или минимизировать их влияние на бизнес компании.

Так как угрозы компании связаны прежде всего с внешними факторами, следует минимизировать их влияние на деятельность компании. Если правильно вести бизнес, то можно избежать негативного влияния на деятельность компании экономической нестабильности, а также нестабильности на мировых финансовых рынках.

ГЛАВА 3. Основные направления совершенствования страхового рынка в России

Для современной России ускорение формирования страхования как механизма защиты имущественных интересов физических и юридических лиц становится особенно значимым. Все это и определяет значительную роль страхования в денежной системе страны. Несмотря на трудности, предопределенные сложностью реформирования экономики России, положительным моментом в формировании российского страхового рынка можно считать создание сравнительно крупных страховых компаний, способных приспособиться к оживленно меняющейся конъюктуре рынка и оказывать страховые услуги, отвечающие мировым стандартам, а также складывающаяся инфраструктура рынка.

Согласно данным Центрального банка России рынок страховых услуг в России представлен 182 компаниями-страховщиками. [1]

Для России характерны следующие виды страховых услуг:

- ОСАГО, в совокупной доле страхового рынка занимает 40 %, является лидером данного рынка;

- Медицинское страхование – 25 %;

- Пенсионное страхование занимает третью позицию с 20 % рынка;

- Страхование недвижимости (физ. лиц, а также организаций) – 10 %;

- Прочие виды страхования – 5 %.

Аутсайдерами рынка российских страховых услуг являются страхование от несчастных случаев, природных катаклизмов, профессиональное страхование, страхование ответственности ущерба и страхование детей [2].

Из основных системных проблем российского рынка страхования можно отметить:

1.Существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги. Увеличение уровня доходов – необходимое и важное условие развития рынка страхования.

2.Проблема неуправляемого роста издержек. В последнее десятилетие на российском страховом рынке размеренно прослеживается существенное опережение темпов роста расходов на ведение дела над темпами роста поступлений страховых премий.

3.Относительно слабое развитие страховых операций тормозит повышение собственных средств и скопление страховых резервов у страховых компаний;

4.Международный рынок страхования и перестрахования работает с учетом вероятности техногенных и других катастрофических событий. В России данный вид страхования практически не представлен;

5.Недостаток надежных инструментов долгосрочного размещения страховых резервов. Законодательно определено, то, что страховые резервы должны размещаться при соблюдении принципов надежности, ликвидности и прибыльности;

6.Слабо представлено длительное страхование жизни, страховые резервы которого не только решают основополагающие проблемы населения, но и обеспечивают устойчивый рост экономики в почти всех высокоразвитых государствах;

7.Низкий уровень капитализации страховых организаций (ограниченная финансовая емкость рынка), также неразвитость государственного перестраховочного рынка, погружающие к неосуществимости страхования больших рисков без участия иностранных перестраховочных компаний и необоснованному оттоку существенных сумм страховой премии за границу;

8.Информационная закрытость страхового рынка, формирующая проблемы для возможных страхователей в выборе размеренных страховых организаций.

Страхование может и должно при определенной поддержке страны стать акселератором новаторского процесса, развития человеческого потенциала. Основные преобразования в государстве нацелены на структурные конфигурации форм принадлежности. Данные конфигурации, в свою очередь, вызывают соответствующую модификацию форм ее страховой защиты.

Все вышеперечисленные проблемы, ограничивающие уровень развития страхования и его финансовых возможностей, требуют скорейшего решения. При этом решать данные проблем следует не только своими силами, но и, учитывая опыт зарубежных стран, где рынок страхования наиболее развит. Однако, стоит отметить и перспективы развития страхования в России, так как в случае скорейшего разрешения вышеуказанных проблем, появятся большие возможности для продвижения этого рынка.

Под влиянием положительных тенденций, с учетом постепенного разрешения проблем, в будущем рынок страхования будет расти, укрепляться и прогрессировать, но умеренными темпами. Полагаясь на мнения экспертов в области страхования, можно отметить, что рынок страхования в России имеет все предпосылки для роста на 12-15 %, что в будущем будет способствовать восстановлению роста ВВП, укреплению рубля, снижению банковских ставок, а также появлению новых предложений [3].

Кроме того, инновации в страховой системе ОСАГО и повышение соответствующих тарифов дадут толчок новому этапу развития страхового рынка на ближайшее время. Развитие и рост рынка кредитования физических лиц поможет росту страхования клиентов банка от несчастных случаев и заболеваний, а также, за счет инфляции стоимости медицинских услуг, добровольного медицинского страхования, по прогнозам страховых компаний, покажет увеличение объема уже к концу 2019 года.

Развитию и функционированию страхового дела ежегодно будет способствовать усовершенствование деятельности страховых компаний и поддержка данного направления со стороны Правительства Российской Федерации.

Условием достижения развития страхового рынка является формирование благоприятного инвестиционного климата, стимулирующего развитие страхования, устранение необоснованных регулятивных ограничений деятельности субъектов страхового дела, прозрачность нормативного регулирования и надзорных мер, борьба с мошенничеством в сфере страхования, финансовая возможность граждан и организаций пользоваться полным спектром страховых услуг.

Исходя из вышеуказанного, можно сделать следующий вывод: на данный момент российский страховой рынок находится в стадии развития и есть реальные перспективы для действительного роста, но для воплощения этих перспектив необходимо сконцентрировать усилия всех заинтересованных участников страхового рынка для решения поставленных задач.

Заключение

Обобщая изученную тему, можно сделать вывод, что страховой рынок России находится на стадии зрелости и еще несовершенен.

Во-первых, необходимо проведение согласованных действий и совместных мероприятий органами, осуществляющими регулирование страхового рынка, в том числе:

• Ускорить разработку документов, в которых должны быть сформулированы принципы, формы и механизмы, обеспечивающие взаимодействие федеральных органов исполнительной власти, органов власти субъектов федерации по вопросам защиты конкуренции на рынках финансовых, в том числе, страховых услуг.

• Предоставить территориальным управлениям дополнительные полномочия по рассмотрению заявлений, ходатайств, уведомлений, увеличив размер уставного капитала страховых компаний, который позволяет им обращаться по данным вопросам в территориальные управления.

• Всероссийскому союзу страховщиков совместно с региональными Союзами и организациями разработать предложения по введению и применению этических норм, основывающихся на принципах недопустимости недобросовестной конкуренции на рынке страховых услуг.

Во-вторых, необходимо совершенствование законодательства о защите конкуренции на рынке финансовых услуг, в том числе:

• Подготовить и внести в Государственную Думу проект поправок в Федеральный закон «О защите конкуренции на рынке финансовых услуг» с целью устранения противоречий между статьями Закона и действующими документами нормативно-правового характера.

• Разработать комментарии к Федеральному закону «О защите конкуренции на рынке финансовых услуг».

• Разработать порядок проведения анализа и оценки конкурентной среды на рынке финансовых услуг и соответствующих методических рекомендаций. В-третьих, нужно совершенствовать систему учета и отчетности участников рынка финансовых услуг.

В-четвертых, должно быть оперативное информирование через СМИ по вопросам применения антимонопольного законодательства и иных правовых актов о защите конкуренции на рынке финансовых услуг, о состоянии конкурентной среды на соответствующих финансовых рынках.

Совершенствование нормативно-правовой базы рынка страховых услуг, наряду с другими задачами, имеет первоочередное значение. Они единодушно отметили, что такие семинары нужны. Ведь проблемы конкуренции на рынках финансовых услуг и применения антимонопольного законодательства остаются, и их необходимо решать.

Список используемых источников

- Страхование: учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 2-е изд., перераб. и доп. – М.: Юрайт, 2019. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.

- Роик, В. Д. Страхование рисков старости. Медицинское, гериатрическое и пенсионное / В.Д. Роик. - Москва: Высшая школа, 2017. - 400 c.

- Статистика: теория и практика в Excel: учебное / В. С. Лялин, И. Г. Зверева, Н. Г. Никифорова. – Москва: Финансы и статистика: Инфра–М, 2010. – 446

- Рейтинговое агентство RAEX («Эксперт РА»): Исследование: Страхование: [Электронный сайт]. 2016-2018. [Электронный ресурс] Режим доступа URL: https://raexpert.ru/researches/insurance/itogi_2017

- Красносельцева И.Е., Резниченко Л.В. ОСОБЕННОСТИ РЫНКА СТРАХОВАНИЯ В РФ // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. LXIX междунар. студ. науч.-практ. конф. № 9(69). URL: https://sibac.info/archive/economy/9(69).pdf (дата обращения: 13.12.2019)Архипов А.П. Страхование : учебник / А.П. Архипов. — Москва : КноРус, 2017. — 336 с. — Для бакалавров.

- Бурыкин А.Д., Юрченко А.В. Проблемы и перспективы развития страхового рынка в России // Вестник Московского финансово-юридического университета. 2016. № 2. С. 86-96.

- Галаганов В.П. Основы страхования и страхового дела : учебное пособие / В.П. Галаганов. — Москва : КноРус, 2017. — 216 с.

- Головачев, А.С. Конкурентоспособность организации [Электронный ресурс] : учеб. пособие / А.С. Головачев. - Минск: Выш. шк., 2012. – 319 с.

- Гончарова Е.В. Критерии эффективности продвижения научно-технических разработок на российском рынке // Евразийский союз ученых, 2016. - № 4-1(13). С.109-112

- Гусева Л.И., Плакуненко К.Е. Направления анализа инвестиционного потенциала развития страховой компании // Апрельские научные чтения им. профессора Л.Т. Гиляровской. Материалы III Международной научно-практической конференции. Воронеж: Воронежский государственный университет, 2014. С. 96-98.

- Гутова К.В., Окорокова О.А. Современные аспекты инвестиционной деятельности в страховых компаниях // Инновационная наука. 2017. № 2-1. С. 96-100.

- Донецкова О.Ю., Садыкова Л.М. О проблемах развития банкострахования в РФ // Вестник Оренбургского государственного университета. 2016. № 8. С. 42-46.

- Журавка Е.С. Особенности формирования инвестиционного потенциала страховых компаний // Банковская система: устойчивость и перспективы развития. Cборник научных статей седьмой международной научно-практической конференции по вопросам банковской экономики. Пинск: Полесский государственный университет, 2017. С. 56-59.

- Мумладзе Р.Г.Основы экономики, менеджмента и маркетинга : учебное пособие / Р.Г. Мумладзе, В.С. Парамонов, Н.И. Литвина. — Москва : Русайнс, 2017. — 350 с.

- Немцова Ю.В. Управление инвестиционным портфелем страховщика: проблемы формирования, оценка эффективности // Вестник НГУЭУ. 2013. № 3. С. 58-66.

- Полетаева Л.Г., Шестакова Ю.Н. Страховой рынок России: современное состояние и перспективы развития // Экономика и предпринимательство. 2017. № 6. С. 580-587.

- Портер, М.Э. Международная конкуренция. – М.: Международные отношения, 2012. – 896 с.

- Пучкова Е.М. Особенности функционирования страхового рынка России // Бизнес в законе. Экономико-юридический журнал. 2016. № 1. С. 187-190.

- Романов A.A., Кваша Б.Ф. Конкурентоспособность предприятия в условиях современного экономического развития. - СПб МИНПИ, 2013. - 150 с.

- Рыбин В.Н. Основы страхования : учебное пособие / В.Н. Рыбин. — Москва : КноРус, 2017. — 232 с.

- Смирнов Ю. И. Клиентоориентированность как способ получения дополнительной прибыли / Ю. И. Смирнов. – Москва : ФЛИНТА, 2013. -176 с.

- Титух Е. В. Клиентоориентированность как элемент стратегии повышения конкурентоспособности предприятия / Е. В. Титух, М. А. Шостак // Актуальные проблемы экономики современной России. - 2016. - Т. 2, № 2. - С. 371-376.

- Тургаева А.А. Направления развития управленческого учета в российских страховых компаниях // Вестник Астраханского государственного технического университета. Серия: Экономика. 2016. № 3. С. 141-148.

- Яременко Н.Н., Михайлова Т.А., Толбузина Т.В. Индикаторы страхового рынка России // II международная научно-практическая конференция «Теоретические и практические исследования XXI века». М.: Московский государственный областной университет, 2017. С. 19-21.

- НДС в учетной политике организации

- Автоматизация обработки обращений в службу технической поддержки МВД СТиС

- Государственное регулирование предпринимательской деятельности (Понятие и значение государственного регулирования субъектов малого и среднего предпринимательства по российскому законодательству)

- Юридические факты в гражданском праве

- Виды правонарушения.

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)

- Контроль за оперативно-розыскной деятельностью(Понятие и виды контроля за оперативно-розыскной деятельностью)

- Сущность и понятие лидерства, функции лидера

- Специфика структур государственных организаций

- Государственный механизм и государственный аппарат. Виды органов власти в РФ.

- Роль рекламы в современном маркетинге ( На примере конкретной организации)

- Организация маркетинга на предприятии (теоретические аспекты).