Организация нового бизнеса в Интернет. Роль технопарков в экономическом развитии. Проблема защиты интеллектуальной собственности в России. Учет риска и неопределенности при отборе инновационных проектов (Учет проектных рисков)

Содержание:

ВВЕДЕНИЕ

Если проследить тенденции, сформировавшиеся в экономике за последнее время, можно заметить, что с каждым годом инновациям уделяется все большее внимание. Чаще говорят о невозможности экономического развития в условиях их отсутствия, а некоторые страны, в том числе и Россия, выводят развитие инноваций и инновационных проектов в ранг национального приоритета. Такой подход обуславливает не только актуальность, но и необходимость научных изысканий в данном направлении.

Поскольку встраивание инновационного проекта во внешнюю среду неизбежно при его реализации, необходимо проанализировать возможные последствия ее воздействия, что отражается в рисках проекта. Для проведения достоверной оценки перспективности реализации проекта, а также для осуществления управления проектными рисками в целом, необходимы методы, позволяющие их учесть. В настоящее время существует значительное количество методов учета рисков, однако не на основе любого из них можно получить достоверные результаты.

Одновременно важность проведения анализа рисков планируемых и реализуемых инновационных проектов и отсутствие согласия среди ученых по поводу универсального метода для его проведения делают данную проблему актуальной для изучения.

Неудивительно то, что в последние годы популярность тематики растет. Этому свидетельствует большое количество статей и монографий, посвященных данной теме, авторами которых являются как признанные, известные во всем мире экономисты, так и не столь именитые их коллеги. В частности над разработкой проблемы трудились С. В. Валдайцев, А. В. Воронцовский, А. Дамодаран, В. В. Царев и многие другие.

Целью работы является изучение методов учета проектных рисков и специфики их применения для инновационных проектов. Цель работы дифференцирована в виде нескольких задач:

- рассмотреть основы современного подхода к учету рисков;

- проанализировать основные классификации рисков;

- рассмотреть процесс определения и оценки рисков;

- выявить наиболее подходящий метод для учета рисков инновационного проекта;

- рассмотреть возможности практического применения отдельных методов.

Объектом изучения в работе являются методы учета рисков инновационного проекта посредством корректировки их денежных потоков. Предметом исследования выступает специфика применения методов при планировании и оценке инновационных проектов, заключающаяся в необходимости построения полных денежных потоков. Методологической базой исследования служат нормативные акты Правительства РФ, а также многочисленные публикации по данной теме.

Работа состоит из введения, двух основных глав и заключения. В главе 1 настоящей работы рассматриваются основы теории учета проектных рисков, в частности в пункте 1.1 особое внимание уделяется понятию риск и его специфики для инновационного проекта, в пункте 1.2 рассматриваются основные методы, разработанные для учета проектных рисков, а в 1.3 – процесс качественного и количественного определения рисков.

В главе 2 внимание сфокусировано на ряде методов, позволяющих учесть проектные риски в денежных потоках проекта. В пункте 2.1 описываются различные применяемые в настоящее время способы для выставления безрисковой ставки дисконтирования, которая является одним из ключевых элементов, применяющихся в рассматриваемых в пункте 2.2 методах. В 2.3 проведено сравнение различных методов учета проектных рисков.

Последняя 3 глава целиком посвящена анализу рисков конкретного проекта. При помощи выбранных наиболее подходящих для учета рисков инновационного проекта методов, определенных во второй главе, рассматривается Проект «А» по производству неинвазивных биосенсоров для определения уровня лактата в крови. Глава состоит из трех пунктов. В первом рассмотрен сам проект, потенциальные рынки сбыта и основные существующие в настоящий момент и ожидающие своего появления на рынке конкуренты, а также проведению качественного анализа рисков проекта. Второй пункт данной главы посвящен построению финансовой модели проекта, в частности формированию входящих и исходящих денежных потоков, и построению различных возможных сценариев его реализации и последующему учету рисков. Заключительный пункт содержит применению для Проекта «А» метода самострахования рисков, расчет итоговых показателей, а также, выработанные на основе проведенной процедуры учета рисков, рекомендации по управлению проектными рисками.

ГЛАВА 1. УЧЕТ ПРОЕКТНЫХ РИСКОВ

1.1 Учет рисков в системе риск-менеджмента проекта

Функционирование предприятия и реализация проекта в современных условиях всегда связаны с риском. Существование этой категории обусловлено в первую очередь ее непосредственной связью с будущим и невозможностью совершенно достоверно спрогнозировать результаты принимаемого решения или реализуемого проекта.[1]

Главным препятствием для этого является неопределенность, порожденная воздействием внешней рыночной среды, постепенно усложняющимися экономическими связями, глобализацией экономических процессов и ускоряющимся научно-техническим прогрессом, в совокупности с множеством других факторов, зачастую имеющих совершенно различную природу и направленность.[2] Именно разный характер влияющих факторов и различная степень их воздействия обуславливают сложность управления рисками.

В настоящее время существует множество трактовок риска, его определение давали такие авторы, как М. Бромвич, В. Н. Салин, В.В. Ковалев и А. Дамодаран. Однако если рассмотреть трактовки, появившиеся за долгое время существования этого понятия, его интерпретации можно разложить на три основные группы в зависимости от отношения автора к риску. Различные авторы понимали риск как:

- Опасность наступления неблагоприятных последствий (Б. Райзберг, Г.Б. Клейнер);

- Возможность отклонения результата от предполагаемого (Дж. Кейнс, Й. Шумпетер);

- Ресурс, который необходимо поддерживать на оптимальном уровне (М. Гринфилд, А. Б. Секерин).[3]

Из приведенных выше концепций наиболее применимой является вторая. В условиях наличия неопределенности затруднительно заранее предугадать ее воздействие, а потому и закладывать в понятие риска только негативные последствия. Для наиболее достоверного анализа возможных результатов осуществления проекта необходимо также оценивать вероятность наступления благоприятных событий и получения результатов выше ожидаемых. Таким образом, под риском мы будем понимать вероятностное отражение воздействия уровня неопределенности, ведущей к отклонению получаемых результатов от ожидаемых.

Большинству планируемых и осуществляемых инвестиционных проектов сопутствуют те или иные виды рисков, уровень воздействия которых зависит от различных индивидуальных параметров проекта. Как правило, при увеличении масштаба и/или временной продолжительности проекта, возрастают и связанные с ними риски.[4] Дополнительным фактором, способствующим их увеличению, является наличие инновационной составляющей. Оговоримся, что под инновационным проектом будем понимать «систему взаимосвязанных целей и программ их достижения, представляющую собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, соответствующим образом организованных, оформленных комплектом проектной документации, обеспечивающих эффективное решение конкретного научно-технического задания, выраженного в количественных показателях и приводит к инновации».[5]

Более высокий уровень рисков для вложений в деятельность, непосредственно сопряженную с исследованиями и инновациями, признают и на государственном уровне. Так, согласно Положению «Об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиций ресурсов бюджета развития РФ», такие вложения характеризуются, как имеющие степень риска «очень высокий»[6].

Столь высокий уровень риска для инноваций объясняется отсутствием релевантной статистической базы, на основе которой можно сделать относительно достоверные предположения о последствиях их реализации, а также наличием уникальной инновационной составляющей проекта.[7] Осуществление деятельности по управлению рисками для инновационных проектов ввиду их высокой рисковости является наиважнейшим фактором, от которого зависит успешность его реализации.

Ключевым аспектом управления рисками является процедура их учета. Именно она позволяет качественно и количественно определить воздействие неопределенности на результаты рассматриваемого проекта, и впоследствии выбрать методы снижения этого влияния, таким образом, являясь основой как для управления рисками, так и для всей системы риск-менеджмента проекта.

Остановимся более подробно на последнем понятии. Сам термин «риск-менеджмент» имеет множество трактовок. Если обратиться к документам Международной организации по стандартизации, то можно встретить определение этого понятия как «согласованную деятельность по управлению и контролю над организацией с учетом риска»[8].

В российской литературе, посвященной данной теме можно встретить две основные трактовки понятия. Основное отличие их состоит в объекте управления, так некоторые ученые рассматривают в качестве него непосредственно риск, как, например, Б.А. Матвеев, другие акцентируют внимание на организации, как это делает В.А. Чернов[9].

Также множество разногласий при определении понятия «риск-менеджмент» возникает из-за существующих различий в трактовке риска. Так, например, Н. Н. Хохлов, являющийся явным сторонником первой из перечисленных ранее концепций риска, определяет риск-менеджмент как «многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятного события».[10]

Другие авторы, такие как М. Г. Лапуста и Л. Г. Шаршукова, не дают конкретной трактовки, лишь обращая внимание на то, что это область менеджмента, оперирующая к знаниям из других областей: страхового дела, экономики фирмы и т.п.

При рассмотрении сущности риска как возможности отклонения фактических результатов от целевых вследствие воздействия неопределенности, главная задача риск-менеджмента становится очевидной. Она состоит в определении возможностей снижения вероятности значительных отклонений результатов от плана и «максимизации выгоды при одновременном ограничении потерь»[11]. Концепция риск-менеджмента исходит из положения, что риски не являются исключительно статическим и неизменным параметром, а могут быть изменены при наличии определенного управляющего воздействия[12]. Таким образом, под риск-менеджментом будем понимать систему применения методологических подходов к выявлению сущности, задач и методов управления рисками, направленную на ограничение влияния негативных последствий и одновременную максимизацию дохода.

Риск-менеджмент является неотъемлемой частью любой функционирующей в современных условиях организации, и вписывается в систему ее общего менеджмента. Многие авторы утверждают, что неотъемлемой частью риск-менеджмента является наличие управляющего воздействия, однако, обращаясь к приведенному ранее определению, можно заключить, что это не является столь важным. В данном случае под основной функцией риск-менеджмента понимается не столько функции по управлению отношениями с контрагентами, персоналом и т.п., которые отводятся в первую очередь системе общего менеджмента, но скорее проведение анализа и оценки рисков, природы возникновения и разработки возможных путей минимизации их воздействия.

Главными составными частями системы риск-менеджмента являются объект, субъект и процесс управления рисками.[13] В данном случае под объектом мы будем понимать организацию или отдельный проект, с которым проводится процедура по идентификации и определению предполагаемого влияния возможных рисков. В качестве субъекта выступает определенное лицо (группа лиц), которое ответственно за проведение процесса управления рисками.

Когда в качестве объекта системы риск-менеджмента выступает проект, в особенности носящий в себе инновационную составляющую, одной из главных задач, стоящих перед менеджментом, является принятие решения о необходимости и перспективности его реализации. Обычно для данной цели проводят анализ рассматриваемого проекта, который предполагает предварительное определение и оценку возможных рисков. После проведения этой процедуры и осуществления расчетов принимается окончательное решение. Следовательно, именно от того, каким образом будут выявлены и учтены риски, во многом зависит принятие положительного или отрицательного решения о целесообразности претворении в жизнь проекта.

Таким образом, при рассмотрении инновационного проекта, особое внимание должно быть уделено учету возможных рисков. Это обусловлено большей подверженностью такого рода проектов влиянию неопределенности, и, как следствие, трудностью прогнозирования результатов этого воздействия. Для облегчения этой задачи в настоящее время разработано значительное количество подходов и методов, речь о которых пойдет в продолжение работы.

1.2 Современные способы учета проектных рисков

Многообразие источников, порождающих воздействие неопределенности на проект, создает необходимость выделения определенных параметров, на основе которых можно распределить риски на группы для более тщательного их детерминирования.

В настоящее время в литературе можно встретить великое множество различных классификаций, берущих за основу совершенно отличные друг от друга параметры, как, например:

- масштаб (локальные, отраслевые, региональные, национальные и международные);

- этап решения проблемы (на этапе принятия решения или на этапе его реализации);

- характер последствий (чистые и спекулятивные) и т.д..[14]

Обычно для оценки рисков инвестиционных вложений применяется их классификация по сфере возникновения. По этому критерию выделяют две основные группы рисков: систематические и несистематические.

Под систематическими будем понимать риски, которые по отношению к бизнесу являются внешними, т.е. представляют собой риски, которым в той или иной степени подвержены все участники рынка, где функционирует бизнес. Этот вид рисков во многом определяется такими параметрами, как характер продукта, производимого фирмой, конъюнктура на рынках сбыта и т.д. Как правило, систематические риски относительно постоянны, а для их прогнозирования и учета вполне достаточно прослеживать их изменчивость, колеблемость.[15]

Другая группа рисков – несистематические, является внутренними рисками бизнеса и связана непосредственно с характером менеджмента, применяемого на предприятии, и поставленными перед ним целями. Риски этой группы не могут быть объяснены изменениями конъюнктуры рынка и для их учета необходимо принимать во внимание специфику отдельной организации или проекта.

Использование такой классификации рисков при проведении анализа инновационного проекта может быть объяснено необходимостью сосредоточения внимания специалиста на второй группе рисков, тех, что непосредственно связаны с проектом, и во многом являются последствием наличия в его структуре инновационной составляющей, а не представляют собой результат воздействия рынка, отрасли и т.п.

При проведении целенаправленного и последовательного риск-менеджмента необходим учет обоих вышеперечисленных видов рисков. Для этого в настоящее время в сфере учета проектных рисков разработано множество методов, основанных на двух основных подходах. Согласно первому из них, риски должны быть учтены в предполагаемом денежном потоке, а при использовании второго для их учета используется ставка дисконтирования.

Для рассмотрения первого из них необходимо определить основное понятие, на котором строится этот подход. Под денежным потоком (ДП, «Cash flow», CF) будем понимать сальдо поступлений денежных средств в организацию и ее платежей за определенный отрезок времени, как правило, за год. Стоит отметить, что для оценки используется именно денежный поток, а не различные показатели прибыли, поскольку он позволяет сократить воздействие на итоговый показатель принятой на предприятии системы учета. Эта система может значительно искажать показатели в соответствии с целями заинтересованных лиц, а также дает возможность отразить все выплаты и поступления денежных средств в независимости от их отношения непосредственно к операционной деятельности.

Благодаря своим преимуществам, показатель денежного потока зачастую используется менеджерами при управлении предприятием и анализе его деятельности в целом. В зависимости от стоящих перед управленцами задачами, ими могут быть использованы различные виды денежных потоков. Среди множества существующих классификаций следует выделить две.

Первая из них разделяет денежные потоки в зависимости от типов деятельности и выделяет операционный, инвестиционный и финансовый денежные потоки. Такое их разделение применяется при необходимости достижения максимальных результатов либо для обеспечения надежности платежеспособности организации в краткосрочной перспективе.[16]

Вторая классификация подразумевает выделение полного денежного потока (ДП для владельцев собственного капитала, полный ДП), представляющего собой сальдо всех поступлений и выплат денежных средств за период, и бездолгового (свободного), не учитывающего привлечение, погашение и обслуживание заемного капитала. Именно такое разделение является наиболее релевантным, если менеджмент преследует цель, например, определения справедливой рыночной стоимости, на основе которой, зачастую принимается решение о целесообразности реализации того или иного проекта.

В рамках первого подхода к учету рисков, предполагающего корректировку денежных потоков, обычно выделяют три основных метода: метод сценариев, метод достоверных эквивалентов и методы страхования и самострахования проектных рисков, которые детально рассмотрены во второй главе данной работы.[17]

При использовании второго подхода учет рисков осуществляется путем изменения ставки дисконта по оцениваемому проекту. В рамках этого подхода ученые-экономисты разработали значительное число методов. Всю их совокупность можно разбить на две значительные группы. Первая базируется на выставлении ставки дисконта путем ее расчета при помощи комбинирования отдельных составных частей по определенным формулам. В частности к этой группе относятся методы CAPM (модель ценообразования активов), APT (модель арбитражного ценообразования) и метод кумулятивного построения ставки дисконта.

К другой группе относятся методы, в которых за основу берется доходность наиболее близкого проекта, аналогичного рассматриваемому. Метод ROI, метод обратного соотношения «Цена/прибыль» и метод аналога являются самыми применяемыми методами из этой группы.[18]

При оценке проектов эксперты обычно руководствуются одной из приведенных ранее классификаций денежных потоков, в частности разделением ДП на полные и бездолговые. Часто при оценке инвестиционных проектов используется свободный денежный поток, однако следует учитывать, что этот вид ДП необходимо дисконтировать по особой ставке WACC (средневзвешенная стоимость капитала), которая учитывает стоимость привлеченных заемных средств и структуру капитала. При произведении расчетов с использованием полных денежных потоков исчисляется другая ставка дисконтирования – ставка доходности собственного капитала.

Неопределенность, являющаяся неотъемлемой частью среды, в которой функционируют организации и реализуются проекты, следовательно, и необходимость определения и учета порождаемой ею рисков для планируемых и существующих проектов стали закономерными причинами появления множества различных методов.

Стоит отметить, что методиками, упомянутыми ранее, пользуются не все компании и эксперты при анализе проектов, однако за последние годы их популярность постепенно растет. Следуя из материалов исследования, проведенного венгерскими учеными, более 60% компаний при оценке потенциальных проектов опираются на один или несколько из упомянутых выше методов.[19]

Популярность и широкая применимость методов по учету рисков обуславливают актуальность их изучения, а значительное развитие и внедрение инноваций создает необходимость в исследовании возможностей и особенностей использования методов для управления рисками инновационных проектов.

1.3 Процедура учета риска и цена риска

Процедура учета рисков проекта состоит из двух основных этапов. Первый из них заключается в качественном определении рисков, которые могут оказать влияние на инвестиционный проект.[20] Для этого предполагается всестороннее рассмотрение проекта, выявление и группировка рисков по определенным признакам. Следует отметить, что определение рисков, которые могут оказать влияние на результаты реализации инновационного проекта в условиях воздействия постоянно изменяющейся внешней среды, сопряжено со значительными трудностями.

Тем не менее, основываясь на источниках, которые могут послужить причиной возникновения рисков, можно выделить основные агрегированные виды несистематических рисков, присущих в той или иной мере большинству инновационных проектов. Для отдельного рассматриваемого объекта риски, входящие в каждую из групп, и их влияние, будут сугубо индивидуальны и зависят как от внешней конъюнктуры, так и параметров самого проекта.

Риски, наиболее характерные для инновационных проектов:

1) Неверный выбор инновационного проекта. Причиной тому может послужить целый ряд факторов, начиная от завышения предполагаемого уровня спроса со стороны потребителей, так и несоответствие реализации проекта и стратегии, проводимой инвестором.

2) Недофинансирование. На пути реализации инновационных проектов зачастую встает проблема невозможности привлечения заемных средств, поскольку инновационному проекту сопутствует слишком высокий риск. Также существует проблема неправильного выбора источников финансирования, которые могут оказаться чересчур дорогими или ненадежными.

3) Невыполнение хозяйственных соглашений контрагентами. Этот риск может проявляться различными способами в зависимости от этапа развития отношений с компаниями-партнерами. К этой группе относится как отказ контрагента от подписания соглашения после проведенных переговоров, так и возможные риски, связанные с его деятельностью уже на этапе сотрудничества, такие как: наступление неплатежеспособности контрагента, неисполнение принятых им обязательств в указанный срок или исполнение не в полном объеме.

4) Риски маркетингового характера. Под ними понимается недостижение заранее запланированного объема продаж или уровня цены товара, причиной для чего может послужить возможное изменение конъюнктуры рынка, усиление конкуренции, снижение уровня спроса или его платежеспособности, неверное определение сегмента потребителей, проведение неверной ценовой политики, недостаточно эффективная рекламная кампания и т.п. Отдельно стоит отметить риск неверно выбранного канала сбыта и системы продвижения товара, поскольку этот параметр является одним из важнейших при реализации инновационной продукции.

5) Риски, связанные с использованием прав интеллектуальной собственности.[21] Поскольку в основе инновационного проекта зачастую находится интеллектуальная собственность, ее защита является одной из приоритетных задач, а потеря может серьезно сказаться на результатах проекта. К данной группе рисков относятся утрата или хищение имущества и/или документации, представляющих собой интеллектуальную собственность, риски наличия ошибок при патентовании, а также возможность возникновения контрафактного производства или выход на рынок аналогичной продукции и, как следствие, недополучение прибыли, а также всевозможные изменения в законодательстве, связанные с использованием интеллектуальной собственности.

6) Технические риски. Этот вид рисков может проявлять себя в недостижении запланированного технического уровня товара, неудовлетворительном результате проведенных научно-исследовательских работ.

Как можно заметить, в каждую группу входит достаточно обширный перечень рисков, которые могут оказать значительное влияние на итоговый результат реализации проекта. Это вызывает необходимость проведения их анализа, что может быть осуществлено следующим образом.

Второй этап процедуры по учету рисков заключается в их количественной оценке, где каждый параметр описывается при помощи двух основных характеристик:

- вероятность наступления события;

- цена риска.[22]

При определении первой характеристики чаще всего прибегают к использованию экспертных оценок. В данном случае специально сформированная экспертная группа сторонних специалистов, обладающих данными и информацией по обсуждаемому вопросу, используя проведенную ранее на первом этапе качественную идентификацию рисков, определяют возможность наступления событий, их влекущих. При помощи методов, позволяющих объединить оценки экспертов, выводится итоговая оценка вероятности наступления риска. В качестве таких методов могут выступать: дельфийский метод, метод анализа иерархий, метод парных сравнений и др. Стоит отметить, что при проведении анализа рисков, они не рассматриваются обособленно друг от друга, учитывается вероятность их одновременного наступления и другие возможные ситуации.

Затем переходят непосредственно к количественной оценке. Здесь ключевым понятием выступает цена риска, под которой будем понимать «стоимость потерь, в том числе упущенной выгоды, соответствующей вероятности нежелательного события, с которым связывается данный вид риска».[23]

В данном случае цена риска представляет собой разницу между ожидаемым к получению денежным потоком (для этого используются бездолговые потоки) от реализации проекта в конкретный год и денежного потока с учетом риска.

ЦР = ДП – ДП* (Формула 1)[24]

Где:

ДП – ожидаемый денежный поток;

ДП* - денежный поток с учетом риска.

В частности, если рассматриваемый риск влечет сокращение в объеме продажи товара, производимого в рамках проекта, то денежный поток с учетом риска может быть исчислен следующим образом:

ДП* = (Ц * О – С)*(1 - Р) – С * r * P (Формула 2)[25]

Где:

Ц - цена единицы товара;

О – количество запланированного к реализации товара;

С – себестоимость производства продукции;

r – рыночная ставка ссудного процента;

Р – вероятность наступления неблагоприятного события.

Денежный поток с учетом риска представляет собой разницу между ожидаемым к получению с учетом риска денежным потоком и потерь, возникающих в результате наступления рассматриваемого события. Значение последнего являет собой упущенную выгоду, которую могли принести средства, вложенные в производство товара, если бы был исполнен альтернативный вариант их использования.

Расчет цены риска является необходимым этапом при учете рисков в денежном потоке, поскольку его исчисление за годы реализации проекта позволит сформировать релевантное представление о резервном фонде, который должен быть сформирован для покрытия возможных рисков проекта. Подробно пути его образования будут рассмотрены в дальнейшем при описании методов во второй главе.

Одним из наиболее важных аспектов при расчете показателя «цена риска» является определение вероятности, с которой выбранный риск может реализоваться и повлиять на предполагаемый к получению денежный поток. При рассмотрении неинновационного проекта прибегают к анализу выкладок статистических данных по результатам функционирования проекта или его аналога в предыдущие периоды, отрасли или отдельного рынка. Однако специфичность инновационного проекта не позволяет применение подобного инструментария. Ввиду высокого уровня сложности рассматриваемого объекта прогнозирования, необходимо проводить процедуру прогнозирования с применением экспертных методов.

Основной преградой для широкого применения интуитивных методов прогнозирования является высокая субъективность получаемых оценок. Для снижения её влияния в управлении рисками разработаны некоторые методы, позволяющие применить математические и статистические инструменты, при проведении оценки рисков. Так наиболее распространенным из них является анализ чувствительности.

Суть этого анализа состоит в изучении влияния некоторых исходных параметров проекта на его конечный результат. Обычно проведение этого анализа начинается с выявления факторов, которые могут оказать воздействие на результат проекта, и при этом непосредственно связаны с воздействием неопределенности. Также определяется результирующий показатель, после чего задается при помощи математического уравнения взаимосвязь между показателем и влияющими факторами.[26] После определения наиболее вероятных значений для исходных параметров производятся их изменение в определенном диапазоне и фиксируются соответствующие колебания результирующего параметра. На основе этого впоследствии делается вывод о количественном влиянии конкретных факторов на результат проекта.

Другим методом, использующим имитационное моделирование, который может быть использован для определения степени влияния различных видов рисков на проект, является метод Монте-Карло[27]. Как и для предыдущего анализа, началу его осуществления предшествует детерминация и качественное определение рисков. Метод состоит в том, чтобы, путем проведения множества итераций, определить вид вероятностного распределения для исходных факторов, и таким образом оценить их влияние на результирующую величину, в качестве которой обычно принимается NPV проекта.[28]

Таким образом, несмотря на отсутствие релевантной статистической базы для анализа рисков инновационного проекта, при помощи экспертных оценок могут быть получены достоверные показатели, на основе которых возможно проведение оценки и учета проектных рисков.

После выставления оценок на основе собственных мнений экспертов, анализа воздействия отдельных факторов на результат проекта, путем составления финансовой модели проекта, предусматривающей определение затрат, себестоимости, цены товара или услуги, становится возможным проведение расчета цены риска, а затем и денежных потоков с учетом риска.

Проведение анализа цены риска позволяет разработать наиболее приемлемые варианты реагирования на них для успешной реализации проекта. В частности, существует четыре основных способа реагирования на риск:

- Уклонение от риска;

- Принятие;

- Передача;

- Снижение рисков.[29]

Уклонение от риска предполагает внесение изменений в план проекта таким образом, чтобы исключить угрозу возникновения или влияния события, влекущего возникновение риска, однако иногда применение этого способа невозможно, поскольку оно предполагает снижение риска до нуля, и в итоге может вести к отказу от реализации проекта. Поскольку для большинства видов риска не применяется способ их избежания, в таком случае прибегают к другим.

Принятие риска состоит в признании возможного ущерба, сопровождаемом отсутствием каких-либо действий по его снижению и предотвращению. Однако риск постоянно находится под контролем специалистов ввиду возможного увеличения размера ущерба, который он может нанести. Обычно применение этого способа имеет место в тех случаях, когда сумма предполагаемого ущерба относительно невелика и ей можно пренебречь, а также когда у экспертов нет информации о данном риске.

В случае, когда риск более существенен, для снижения его влияния на проект прибегают к последним двум из перечисленных ранее способов. Передача рисков осуществляется путем обращения к страховой компании или методом самострахования, при которых инвестор фактически отказывается от части доходов с целью снижения риска.

Последний способ управления рисками заключается в возможном их уменьшении. В данном случае речь идет о комплексе превентивных мер, при помощи которых возможно частично предотвратить негативные последствия или сократить их возможное влияние на результат проекта.

Для выполнения задач, стоящих перед субъектом, чьей деятельностью является управление рисками инновационного проекта, оценка не только качественного, но и количественного влияния рисков являются необходимым условием, чтобы создать пути снижения их влияния на результат проекта и оценить перспективность его реализации.

ГЛАВА 2. ПРОВЕДЕНИЕ АНАЛИЗА И УЧЕТА РИСКОВ ПРОЕКТА «А»

2.1 Общие сведения о проекте

На базе рассмотренных ранее теоретических основ учета рисков инновационного проекта рассмотрим конкретный пример. В данной главе будут выявлены основные возможные риски проекта, а также предпринята попытка их учета в денежном потоке, согласно методологии, представленной в Главе 2 настоящей работы.

Объектом изучения является Проект «А», специализирующийся в области создания медицинских датчиков, неинвазивного биосенсора для динамического мониторинга содержания лактата и анализа кинематических сигнатур при активных двигательных нагрузках. Следует отдельно упомянуть, что этот проект может быть рассмотрен в данной работе, поскольку является инновационным, т.к. подразумевает «создание и распространение новшества для удовлетворения известной общественной потребности».[30]

Биосенсор представляет собой аналитический прибор, основная задача которого состоит в сборе информации о происходящих биологических процессах путем проведения анализа химических соединений. В случае рассматриваемого проекта датчик является неинвазивным, а, значит, не требует подкожного введения, нарушения кожных покровов исследуемого организма, что, во-первых, соответствует общим тенденциям, сложившимся в медицине в настоящее время - снижение уровня инвазивности при проведении диагностики, во-вторых, является одним из конкурентных преимуществ рассматриваемой технологии, т.к. делает ее более удобной для частного использования.

В рамках проекта предполагается производство двух основных продуктов. Первый представляет собой датчик для индивидуального использования. а второй – комплекс, предназначенный для профессионального использования, включающий беговую дорожку, камеры, высокопроизводительный компьютер и т.д., которые в совокупности позволят не только определять уровень содержания лактата, но и анализировать движения тестируемого. Комплекс наиболее приспособлен для применения в фитнес - клубах, научных и медицинских учреждениях.

Предполагается, что основной спрос будет существовать со стороны спортсменов-профессионалов и любителей для проведения тренировок и обучения в целях оптимизации уровня физической нагрузки и тренировочного процесса, а также людей, перенесших инсульт, инфаркт миокарда, страдающих сердечной недостаточностью и артериальной гипертонией в рамках мероприятий по реабилитации функций нижних конечностей.

На момент рассмотрения проект находился уже на стадии завершения проводимых опытно-конструкторских разработок: проводилось тестирование и отладка опытных образцов датчика и комплекса, продолжалась их доведение до конечного варианта для реализации, оформлена большая часть документов по защите прав интеллектуальной собственности, патенты, получены необходимые разрешения и планировался запуск производства. Что немаловажно для инновационного проекта – после проведения предварительных переговоров были получены письма о намерениях[31] от некоторых потенциальных покупателей.

В настоящее время мировой рынок биосенсоров активно развивается и увеличивается ежегодно на 1 – 1,5 млрд. долл., по данным экспертов P&S Market Research его объем к 2020 году составит более 22 млрд.долл.[32] Основную его часть составляют сенсоры для определения уровня сахара в крови, однако с каждым годом их доля на рынке снижается, появляются новые разработки. Похожие тенденции наблюдаются и в России.

В 1990-е была практически полностью утеряна база для производства аппаратов такого назначения, что привело к гегемонии на рынке анализаторов в России зарубежных производителей, однако в настоящий момент ситуация постепенно изменяется, рынок отечественных приборов растет. Если в 2012г. доля РФ в мировом рынке производства биосенсоров составляла около нуля, то сейчас она увеличилась до 2% в денежном выражении, около 344 млн. долл. в год.

Во многом развитие рынка датчиков лактата обусловлено высоким уровнем смертности, наблюдаемым в России, от различных сердечно-сосудистых заболеваний. В год, по данным ученых из Лозаннского университета, подготовивших доклад для Всемирной организации здравоохранения,[33] в нашей стране в среднем умирает около 1 300 000 человек, а полноценно оценить масштаб заболеваемости практически невозможно.

Другой частью потенциальной аудитории проекта являются профессиональные спортсмены, люди подвергающиеся тяжелы физическим нагрузкам. Возможность правильной организации тренировочного процесса позволит не только увеличить его эффективность, но и изучить реакцию организма спортсмена на нагрузку, предотвратив возможные травмы. По данным Федерального центра лечебной физкультуры и спортивной медицины Министерства здравоохранения и социального развития РФ более 5,5 тыс. человек выступают на высочайшем, в т.ч. олимпийском уровне, 269 тыс. могут быть отнесены к «большому спорту», а профессионально занимаются спортом около 4млн. При этом эксперты утверждают, что только 12% людей после окончания спортивной карьеры можно считать относительно здоровыми.[34]

Приведенные выше данные говорят о существовании на рынке потенциальной потребности в рассматриваемой технологии.

При рассмотрении основных игроков на рынке датчиков лактата, существующие (и планируемые к запуску в ближайшее время) устройства можно разделить условно на три категории: неинвазивные; статические инвазивные и инвазивные, требующие забора образцов крови. К первой из перечисленных категорий относится датчик – продукт рассматриваемого проекта и датчик BSXINSIGHT XM2[35]. Во вторую группы выделен единственный продукт, так называемый тату-биосенсор, разработанный исследователями из Калифорнийского университета, который единовременно помещается под кожу человека, после чего постоянно осуществляет мониторинг уровня солей молочной кислоты в поте[36]. Третья из упомянутых групп является самой многочисленной и наиболее распространенной в настоящее время. Среди компаний, выпускающих устройства такого типа – мировые гиганты индустрии электроники и медицинской техники, Siemens, DiaSys, Dr.Muller и др.

2.2 Метод сценариев

Как уже было сказано при рассмотрении потенциальных рынков для продуктов проекта, определение потенциальных объемов продаж является достаточно трудной задачей, ввиду наличия единственного прямого конкурента, достаточно неясной конъюнктурой российского рынка и отсутствия релевантной статистической базы (рынок является достаточно новым), в связи с чем необходимо прибегнуть к экспертным методам прогнозирования. В качестве такового для прогнозирования объемов продаж был избран метод Дельфи. Такое решение обосновано следующими факторами:

- Метод позволяет выявить и проанализировать мнения нескольких экспертов, которые в совокупности обладают значительным количеством информации о рынке и перспективах его развития;

- Проведение опроса подразумевает анонимность и независимость, что исключает непосредственного влияния членов экспертной группы друг на друга;

- Многоэтапность метода предусматривает более долговременное взаимодействие с экспертами, что позволит им наиболее полно оценить количественные и качественные факторы, которые могут оказать влияние на результативность проекта.

Экспертный опрос был проведен в 2 этапа, было опрошено 7 экспертов. На первом этапе опрашиваемым предстояло ответить на вопросы анкеты, представить аргументацию своих выводов, касающихся перспектив проекта и рынка биосенсоров в России. После чего результаты были обработаны аналитической группой. На основе проведенной работы была составлена вторая анкета, самой значимой частью которой являлось выставление экспертами количественной оценки потенциального объема сбыта для проекта в 2017г. по двум продуктам, а также определение тенденции по изменению спроса на них в 2018г. Анкета и упорядоченные результаты опроса приведены в приложении к настоящей работе (приложения 1 и 2).

На основе результатов опроса были определены объемы реализации продуктов по проекту в 2017 – 2018гг. по трем различным сценариям: оптимистичному, наиболее вероятному и пессимистическому, что ляжет позже в основу составления финансовой модели по проекту. Наиболее вероятный вариант является медианным значением выборки экспертных оценок, оптимистичный и пессимистичный прогнозы – значениями границ верхнего и нижнего квартилей соответственно. Результаты представлены в табл. 2.1.

Таблица 2.1 - Результаты опроса экспертов на основе метода Дельфи (ед.)

|

Объем продаж датчиков |

Объем продаж комплекса |

|||

|

2017 |

2018 |

2017 |

2018 |

|

|

Оптимистичный |

14500 |

22475 |

600 |

1290 |

|

Наиболее вероятный |

12000 |

18000 |

500 |

1000 |

|

Пессимистичный |

7500 |

9750 |

350 |

560 |

Составлено автором по результатам проведенного исследования

Таким образом, определив предполагаемые объемы продаж, становится возможным построение финансовой модели для проекта на 2016 – 2018гг.

Поскольку основное внимание в данной работе уделено методам, позволяющим произвести учет проектных рисков в денежном потоке, перед осуществлением расчетов необходимо произвести выбор безрисковой ставки, основные способы выставления которой были рассмотрены в первом пункте предшествующей главы.

Сравнение методов в части применимости их для анализа инновационных проектов выявило, что наиболее подходящими являются два из них: выставление ставки на основе доходности государственных облигаций и по доходности застрахованного банковского депозита. Поскольку ключевым различием в данных методах является объем инвестиций, то именно на основе этого критерия будет выбран первый из перечисленных методов, т.к. масштаб проекта достаточно велик.

Использование доходности обращающихся на рынке государственных облигаций как безрисковой ставки позволяет учесть некоторые виды рисков, такие как страновой и валютный, которые, во-первых, присущи всем компаниям, функционирующим на определенной территории, во-вторых, достаточно сложны при учете их по отдельности. Остальные, специфические, виды рисков, присущие конкретному проекту, будут учтены в его денежных потоках.

Немаловажно, что срок обращения (использования) финансового инструмента, на доходность которого ориентируются при выставлении безрисковой ставки, должен ориентировочно совпадать с рассматриваемым периодом реализации проекта. Период, который мы будем анализировать, равен 3 годам, поэтому доходность государственных облигаций именного такого периода обращения была выбрана. Именно такой прогнозный период наиболее оптимальным считает команда проекта, предполагая, что за его пределами прогнозирование становится недостаточно точным.

После рассмотрения рынка государственных ценных бумаг, в частности, обращающихся на нем облигаций, были выбраны ОФЗ-24018-ПК (ISIN: RU000A0JV7K7) с периодом обращения 3 года[37]. Доходность таковых составляет 11,98% годовых, что и будет в дальнейшем использовано в качестве безрисковой ставки дисконтирования при проведении расчетов.

Следует отметить, поскольку основной задачей в данном случае является построение модели, а не осуществление финансового планирования, представляется возможным при прогнозировании денежных потоков проводить расчеты в базовых ценах на начало 2016 года.[38]

На основе анализа данных о современном состоянии проекта, целях компании, мнений экспертов рассматриваемой отрасли, которые были рассмотрены ранее при осуществлении прогнозирования методом Дельфи, а также информации о российском и международном рынках, перспективах и тенденциях их развития, были составлены три сценария, позволяющие рассмотреть предполагаемые варианты развития событий.

Следует упомянуть, что в целях сохранения коммерческой тайны проекта, приведенные данные имеют условный характер, и основное направление их использования заключается в применении представленной выше теоретической базы для учета рисков инновационного проекта, приобретении автором Работы соответствующих профессиональных навыков.

Изначально был сформирован «Наиболее вероятный» сценарий. После проведения анализа ситуации, сложившейся на рынке, и опроса экспертов был составлен потенциальный план продаж продукции компании. После были определены затраты на производство, персонал, необходимый на каждом этапе жизни проекта, и в итоге рассчитаны бездолговые денежные потоки. Затем подобные операции были проведены также с «Оптимистическим» и «Пессимистическим» сценариями.

При построении модели рассматриваем трехлетний период. В течение первых двух кварталов 2016г. ожидается проведение доработки программного обеспечения продуктов. После их приведения в пригодное для реализации состояние, во втором квартале непосредственно участниками команды проекта будет произведена небольшая опытная партия товаров. Предполагается, что основное производство будет передано в третьем квартале 2016г. по аутсорсингу другой организации, на базе которой будет развернуто основное производство. В представленных далее моделях расходы на изготовление продукции силами участников проекта отражены в статье «Производство внутри проекта», строка «Затраты на производство» включает в себя затраты на комплектующие, их покупку и изготовление, сборку конечного продукта и т.д. сторонней компанией.

Основные продажи товаров начнутся с конца 2016г., когда фирма сможет изучить рынок «изнутри», наиболее достоверно, с опорой на эмпирические данные, осуществить оценку потребности в производимых продуктах.

Источником входящего денежного потока в фирму являются продажи ее продукции. При определении цены на нее был использован метод полных издержек («издержки плюс»)[39], поскольку в данном случае применение рыночных методов, базирующихся на сравнении с товарами – конкурентами, неоправданно ввиду инновационного характера самой продукции и наличия у рынка значительных признаков олигополии.

Поскольку товар является инновационным, размер удельной прибыли, заложенный в его стоимость, значителен, т.к. основу цены составляют не столько издержки на производство, сколько инновационная составляющая. Таким образом, для датчика предполагаемая (нормативная) рентабельность составляет 60%, а для комплекса – 25%. Именно такой уровень рентабельности команда проекта сочла наиболее оправданным, исходя из профессионального суждения, основанного на анализе рынка.

Исходящие денежные потоки направлены в первую очередь на обеспечение производства, обслуживания и реализации продукции, выплату налогов, процентов по кредитам и самих кредитов.

Первой статьей расходов является затраты на оплату труда работников. В зависимости от стадии, на которой находится проект, количество работников значительно отличается. С составом персонала компании можно ознакомиться на рис. 2.1. Заработная плата сотрудников, значения которой в сумме составляют фонд оплаты труда (ФОТ), за каждый период отражены в приложении 3.

|

2016 |

2017 |

2018 |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

Руководитель проекта |

||||||

|

Инженер - конструктор для опытного проектирования и контроля производства |

||||||

|

Инженер - конструктор для опытного проектирования и контроля производства |

||||||

|

Программист для отладки программного обеспечения (ПО) |

||||||

|

Менеджер по продажам |

||||||

|

Менеджер по продажам |

||||||

|

Менеджер по продажам |

||||||

|

Инженер - конструктор для технической поддержки |

||||||

|

Инженер - конструктор для технической поддержки |

||||||

|

Инженер - конструктор для технической поддержки |

||||||

|

Программист для технической поддержки и доработки ПО |

||||||

|

Программист для технической поддержки |

||||||

Рисунок 2.1 - Состав работников компании

Составлено автором по результатам проведенного исследования

Также при построении денежных потоков по проекту учтены выплаты в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования в размере 30,2% от фонда оплаты труда работников.

Поскольку товар является достаточно специфичным, каналы его продвижения должны отвечать его особенностям. Предполагается, что в первый год основное внимание будет уделено презентации товара на различных выставках, в т.ч. европейских. В затраты на маркетинг в первый год включены: регистрация и оформление стенда на выставках, аренда презентационного оборудования, подготовка маркетинговых материалов, перелет и проживание в городе проведения мероприятия, а также услуги внештатного специалиста по маркетингу. Также предполагается публикация статей в научно-практических медицинских журналах.

Как было сказано ранее, для реализации этого проекта был найден «Кредитор», который заинтересован в реализации данного проекта и готов, при наличии отрицательного денежного потока за период (квартал или год), предоставить компании кредит по ставке в 19,8% годовых, при условии, что кредит будет возвращен в течение 2 лет. Процентные платежи уменьшают налогооблагаемую базу налога на прибыль, воздействие налогового щита будет учтено при построении полных денежных потоков.

Уровень прочих, непредвиденных расходов, выбран на основе эмпирических данных, представленных компанией, одной из основных задачей которой, является содействие практической реализации инновационных проектов, с которой сотрудничает рассматриваемый проект. Выделение этой группы расходов подразумевает покрытие возможных колебаний в ценах материалов, услуг компании по производству продукции, затраты на повышение квалификации сотрудников в случае необходимости, некоторые затраты на поиск новых контрагентов (не включают маркетинговые затраты) и другие затраты, которые невозможно заблаговременно спланировать отдельно ввиду различий в природе их возникновения и невозможности определения вероятности наступления таковых на этапе построения модели.

Рисунок 2.2 Структура расходов компании

Составлено автором по результатам проведенного исследования

Поскольку уже в 2017 году ожидается получение выручки большей, чем 70 млн. руб., что достаточно близко приближается к пороговому значению в 79 740 000 руб[40]. (в 2016 г.), применение УСН не предусматривается, будет использована основная система налогообложения. Учитывая вышеперечисленные условия, была составлена финансовая модель рассматриваемого проекта, представленная в табл. 3, представляющая результаты реализации наиболее вероятного, согласно мнениям экспертов, сценария. В данном случае, а также при последующем осуществлении расчетов будут использованы базовые цены, показатели выручки, материальных затрат даны без НДС.

Таблица 2.2 - Наиболее вероятный сценарий (тыс. руб.)

|

2016 |

2017 |

2018 |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

Продажи датчик |

0,0 |

3 96,3 |

1 981,7 |

1 981,7 |

59 450,0 |

89 175,0 |

|

Продажи комплекс |

0,0 |

1 034,6 |

5 173,0 |

5 173,0 |

103 460,9 |

206 921,9 |

|

Выручка |

0,0 |

1 430,9 |

7 154,7 |

7 154,7 |

162 910,9 |

296 096,9 |

|

Затраты на производство датчиков |

0,0 |

0,0 |

1 450,0 |

1 450,0 |

43 500,0 |

65 250,0 |

|

Затраты на производство комплексов |

0,0 |

0,0 |

5 046,9 |

5 046,9 |

100 937,5 |

201 875,0 |

|

Постоянные затраты |

0,0 |

110,0 |

110,0 |

110,0 |

1 250,0 |

1 250,0 |

|

Производство внутри проекта |

0,0 |

1 299,4 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Фонд оплаты труда |

585,0 |

660,0 |

810,0 |

945,0 |

4 200,0 |

4 860,0 |

|

Начисления на ФОТ |

176,7 |

199,3 |

244,6 |

285,4 |

1 268,4 |

1 467,7 |

|

Затраты на маркетинг |

0,0 |

358,6 |

358,6 |

358,6 |

1500,0 |

1 500,0 |

|

Прочие расходы(3%) |

22,9 |

78,8 |

240,6 |

245,9 |

4 579,7 |

8 286,1 |

|

Затраты |

784,5 |

2 706,1 |

8 260,7 |

8 441,7 |

157 235,6 |

284 488,8 |

|

Налог на прибыль |

0,0 |

0,0 |

0,0 |

0,0 |

1 135,1 |

2 321,6 |

|

ДП бездолговой |

-784,5 |

-1 275,1 |

-1 105,9 |

-1 287,0 |

4 540,3 |

9 286,5 |

Составлено автором по результатам проведенного исследования

Второй рассмотренный сценарий будет условно называться «Пессимистичный». При его реализации риски нескольких групп одновременно оказывают свое воздействие. Самый значительный риск – маркетинговый, предполагает как неверную оценку существующего на рынке спроса, так и общее падение платежеспособности потенциальных покупателей, в результате чего реализация товара будет осуществляться в меньшем, чем запланировано размере. В то же самое время произойдет значительно меньшее увеличение спроса как на датчики, так и на комплексы, чем было запланировано. Так в 2018г. по сравнению с предыдущим увеличение продаж первых составит 30%, а вторых 60%, что значительно ниже, чем предполагалось изначально.

Одновременно проявят себя технологические риски, конструкторские работы не будут завершены вовремя, а затянутся на дополнительные 3 месяца, что отодвинет момент начала производства и сократит продажи в 2016г. В данном случае затраты на НИОКР связаны с оплатой труда проводящих их сотрудников и отражены, соответственно в ФОТ. Другие сценарии также подразумевают осуществление этих разработок, однако, согласно основному плану, они должны быть окончательно завершены во втором квартале 2016 года, в тот же период должна была быть выпущена небольшая пробная партия, а, при реализации пессимистического сценария, первая партия будет произведена и реализована только в следующем квартале. Также предполагается реализация рисков, связанных с деятельностью контрагентов, в частности предварительные договоренности о закупках комплексов будут отменены и, как следствие, на поиск новых покупателей уйдет определенное количество времени. Таким образом, входящий денежный поток появится не во втором квартале 2016г., а только в третьем. Расчеты, соответствующие приведенным выше условиям приведены в табл. 2.3.

Таблица 2.3 - Пессимистический сценарий (тыс. руб.)

|

2016 |

2017 |

2018 |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

Продажи датчик |

0,0 |

0,0 |

396,3 |

1 981,7 |

37 156,3 |

48 303,1 |

|

Продажи комплекс |

0,0 |

0,0 |

1 034,6 |

5 173,0 |

72 422,7 |

115 876,3 |

|

Выручка |

0,0 |

0,0 |

1 430,9 |

7 154,7 |

109 578,9 |

164 179,4 |

|

Затраты на производство датчиков |

0,0 |

0,0 |

0,0 |

1 450,0 |

27 187,5 |

35 343,8 |

|

Затраты на производство комплексов |

0,0 |

0,0 |

0,0 |

5 046,9 |

70 656,3 |

113 050,0 |

|

Постоянные затраты |

0,0 |

0,0 |

110,0 |

154,0 |

1 250,0 |

1 250,0 |

|

Производство внутри проекта |

0,0 |

0,0 |

1 540,9 |

0,0 |

0,0 |

0,0 |

|

Фонд оплаты труда |

585,0 |

495,0 |

435,0 |

735,0 |

4 200,0 |

4 860,0 |

|

Начисления на ФОТ |

176,7 |

199,3 |

181,2 |

222,0 |

1 268,4 |

1 467,7 |

|

Затраты на маркетинг |

0,0 |

358,6 |

358,6 |

358,6 |

1 500,0 |

1 500,0 |

|

Прочие расходы(3%) |

22,9 |

31,6 |

78,8 |

239,0 |

3 181,9 |

4 724,1 |

|

Затраты |

784,5 |

1 084,5 |

2 704,5 |

8 205,4 |

109 244,0 |

162 195,6 |

|

Налог на прибыль |

0,0 |

0,0 |

0,0 |

0,0 |

67,0 |

396,8 |

|

ДП бездолговой |

-784,5 |

-1 084,5 |

-1 273,5 |

-1 050,7 |

267,9 |

1 587,0 |

Составлено автором по результатам проведенного исследования

Последним был рассчитан «Оптимистический сценарий», табл. 5. За основной риск, воздействующий на результат проекта, в данном случае был выбран, как и в предыдущем сценарии, маркетинговый – неверная оценка объемов спроса. В рассматриваемом случае предполагается, что объем продаж изначально был занижен, и действительный в 2016г. окажется выше, и, исходя из этого предположения, рассчитываются результирующие показатели по периодам. Также при построении оптимистичного прогноза изменяется темп роста продаж. Предполагается, что в 2018г. будет продано в 1,55 раза больше датчиков и в 2, 15 раза больше комплексов, чем в предшествующем 2017г.

Предполагаемый объем продаж и темп их роста в данном случае был выбран как граница верхнего квартиля при анализе экспертных оценок, полученных в ходе использования метода Дельфи, который был описан ранее.

Таблица 2.4 - Оптимистический сценарий (тыс. руб.)

|

2016 |

2017 |

2018 |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

Продажи датчик |

0,0 |

396,3 |

2 229,4 |

2 477,1 |

74 312,5 |

115 184,4 |

|

Продажи комплекс |

0,0 |

1 034,6 |

5 173,0 |

5 173,0 |

124 153,1 |

266 929,2 |

|

Выручка |

0,0 |

1 430,9 |

7 402,4 |

7 650,1 |

198 465,6 |

382 113,6 |

|

Затраты на производство датчиков |

0,0 |

0,0 |

1 631,3 |

1 812,5 |

54 375,0 |

84 281,3 |

|

Затраты на производство комплексов |

0,0 |

0,0 |

5 046,9 |

5 046,9 |

121 125,0 |

260 418,8 |

|

Постоянные затраты |

0,0 |

110,0 |

110,0 |

110,0 |

1 250,0 |

1 250,0 |

|

Производство внутри проекта |

0,0 |

1 299,4 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Фонд оплаты труда |

585,0 |

660,0 |

810,0 |

945,0 |

4 200,0 |

4 860,0 |

|

Начисления на ФОТ |

176,7 |

199,3 |

244,6 |

285,4 |

1 268,4 |

1 467,7 |

|

Затраты на маркетинг |

0,0 |

358,6 |

358,6 |

358,6 |

1 500,0 |

1 500,0 |

|

Прочие расходы(3%) |

22,9 |

78,8 |

246,0 |

256,7 |

5 511,6 |

10 613,3 |

|

Затраты |

784,5 |

2 706,1 |

8 447,3 |

8 815,1 |

189 230,0 |

364 391,1 |

|

Налог на прибыль |

0,0 |

0,0 |

0,0 |

0,0 |

1 847,1 |

3 544,5 |

|

ДП бездолговой |

-784,5 |

-1 275,1 |

-1 044,9 |

-1 164,9 |

7 388,5 |

14 178,0 |

Составлено автором по результатам проведенного исследования

После составления сценариев необходимо денежным потокам каждого из них присвоить вероятность (Р), с которой можно ожидать получение одного из них или другого.. Поскольку при рассмотрении инновационного проекта невозможно опереться на статистические данные в полной мере, значения вероятностей будут присвоены на основе «правила шести сигм», согласно которому 95% всех возможных исходов будут принадлежать интервалу «плюс—минус 6 стандартных отклонений от среднего ожидаемого значения денежного потока».[41] Вероятность, а также сами значения бездолговых денежных потоков по сценариям представлены в табл. 2.5.

(Формула 9)

(Формула 9)

Таблица 2.5 - Бездолговые денежные потоки по сценариям (тыс. руб.)

|

2016 |

2017 |

2018 |

Вероятность получения |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||||

|

Оптимистический |

-784,5 |

-1 275,1 |

-763,3 |

-883,3 |

7 388,5 |

14 178,0 |

16,7% |

|

Наиболее вероятный |

-784,5 |

-1 275,1 |

-824,3 |

-1 005,4 |

4 540,3 |

9 286,5 |

66,7% |

|

Пессимистический |

-784,5 |

-1 084,5 |

-1 273,5 |

-1 050,7 |

267,9 |

1 587,0 |

16,7% |

Составлено автором по результатам проведенного исследования

После определения вероятностей получения денежных потоков и их агрегации с различных сценариев, приступим к формированию полных денежных потоков по проекту (табл. 2.6).

Как упоминалось ранее, покрытие отрицательного значения разницы между выручкой от реализации и затратами на производство продукции будет осуществляться за счет кредита. Также будет учтено воздействие налогового щита в том объеме, в котором может быть сокращен объем выплат по налогу на прибыли ввиду включения затрат на оплату процентов по взятому кредиту в себестоимость продукции.

Таблица 2.6 Определение полных денежных потоков по проекту в методе сценариев (тыс. руб.)

|

2016 |

2017 |

2018 |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

ДП бездолговой |

-784,5 |

-1 243,4 |

-917,3 |

-992,6 |

4 302,9 |

8 818,5 |

|

Проценты по кредиту |

0,0 |

-38,8 |

-102,3 |

-152,8 |

-837,9 |

-378,2 |

|

Выплата тела кредита |

0,0 |

0,0 |

0,0 |

0,0 |

-2 027,9 |

-1 909,9 |

|

Поступление средств кредитора |

784,5 |

1 282,2 |

1 019,6 |

1 145,4 |

0,0 |

0,0 |

|

Налоговый щит |

0,0 |

0,0 |

0,0 |

0,0 |

167,6 |

75,6 |

|

ДП полный |

0,0 |

0,0 |

0,0 |

0,0 |

1 604,8 |

6 606,0 |

Составлено автором по результатам проведенного исследования

Определив полные денежные потоки по проекту, приступим к анализу проекта и расчету NPV по формуле 6, представленной в Главе 2 настоящей работы.

Согласно проведенным расчетам, NPV изучаемого проекта на начало 2016 года при использовании ставки дисконтирования в 11, 98% составил 6 011 тыс. руб.

Таким образом, в результате проведенных расчетов был получен результирующий показатель чистой приведенной стоимости. Рассматриваемый проект обладает достаточно высоким показателем NPV, что говорит о его привлекательности и перспективности реализации даже в условиях существующих рисков, однако опираться на результаты только одного метода не стоит, а потому рассмотрим методику, предусматривающую проведение самострахования рисков.

2.3 Метод самострахования рисков

Наряду с методом сценариев применим для учета рисков рассматриваемого проекта метод самострахования рисков. При его использовании будем опираться на концепцию цены риска. Таким образом, для проведения расчетов этим методом необходимо произвести следующие шаги:

- построить бездолговые денежные потоки;

- рассчитать денежные потоки с учетом риска;

- определить цену риска;

- произвести расчет полных денежных потоков;

- определить результирующий показатель, сделать выводы на основе его значения.

На первом этапе построение бездолгового денежного потока будет осуществлено на основе данных, полученных на этапе применения метода сценариев для учета рисков проекта. Объем продаж определен по наиболее вероятному прогнозу. Затем будет спрогнозирован предполагаемый к получению бездолговой денежный поток.

Следующий шаг – определение свободных денежных потоков с учетом риска, потребует внести некоторые изменения в предыдущие расчеты, т.к. для их исчисления необходимо определить общие удельные затраты для каждого продукта. Используемая ранее методология позволяла не относить постоянные затраты на производство на отдельный вид продукции, однако в данном случае необходимо произвести это. Из существующих драйверов распределения накладных затрат был выбран объем прямых затрат, пропорционально которому будет произведено распределение.

После осуществления вышеупомянутых операций следующим шагом будет произведение расчета цены риска для каждого рассматриваемого периода с использованием формулы 2, представленной в главе 2 настоящей работы. Формирование резервного фонда, которое осуществляется путем уменьшения запланированных денежных потоков на цену риска, в рассматриваемом случае будет происходить для покрытия результатов негативного воздействия неопределенности на проект.

Следует отметить, что в первый год реализации проекта бездолговые денежные потоки, предполагаемые к получению, являются отрицательными, и ввиду того, что объем производства продуктов не достигает точки безубыточности, при его снижении рассчитываемые денежные потоки с учетом риска оказываются больше, чем без учета. В таком случае, при наличии убытка от реализации, цена риска будет определена как величина альтернативных издержек использования капитала с учетом вероятности наступления риска. Это значение равно произведению исходящего денежного потока, вероятности реализации риска и ставки ссудного процента.

Методология расчета показателя цена риска предусматривает определение вероятности, с которой происходит реализация риска. Этот параметр был определен на основе опроса экспертов, мнения которых уже были применены при проведении расчетов в предыдущем параграфе. В рамках исследования респондентам предлагалось оценить вероятность нереализации проекта в 2016 – 2018 гг.. Опрашиваемым задавался вопрос о вероятности того, что продукт не будет продан, что фактически включает в себя всю совокупность возможных проектных рисков. Воздействие любого из них приведет к падению уровня продаж ввиду несоответствия спроса и запланированного объема реализации или спроса и фактического выпуска продукции (отсутствия возможности произвести запланированный объем продукции). К такому исходу могут привести недофинансирование, потеря интеллектуальной собственности, неверная оценка объема рынка и т.д..

Формирование единого страхового фонда позволяет не выделять отдельные риски проекта, а рассматривать их в совокупности. Такой подход применяется в данном случае по ряду причин. Во-первых, создание единого фонда допускает использование средств на покрытие результатов воздействия любого вида рисков, в т.ч. и тех, что не были выявлены на первоначальном этапе, во-вторых, отсутствует необходимость определения воздействия отдельных видов рисков на результат проекта, что является достаточно трудоемкой задачей, в-третьих, существующая взаимосвязь проектных рисков не позволяет в полной мере разделить последствия их воздействия.

Как отметили шесть из семи опрошенных экспертов, риск со временем падает (в 2016 – 2017 гг. он более значителен, чем в 2018г.), ввиду постепенного осуществления «знакомства» рынка с продуктом, снижения технологических и других видов риска. Таким образом, на основе экспертных оценок, методологии, представленной в главе 2, был произведен расчет цены риска. Результаты проведенного при помощи метода Дельфи опроса приведены в приложении 2. При проведении расчетов в качестве вероятности нерелизации проекта были приняты медианные значения, которые в 2016 - 2017гг. и 2018г. для датчиков составляют 6,1% и 5,2%, для комплексов – 8, 3% и 8% соответственно.

Расчет скорректированных бездолговых денежных потоков производится путем уменьшения предполагаемых к получению денежных потоков от проекта на цену риска, таким образом, искусственно создается отток средств для формирования резерва, фонда на случай реализации рисков. После проведения вышеперечисленных шагов производится расчет полных денежных потоков проекта (табл. 8). Все расчеты производятся в базовых ценах, показатели выручки и материальных затрат не включают НДС. Последним этапом является определение чистой приведенной стоимости проекта за три года его реализации, т.е. за рассматриваемый прогнозный период.

Таблица 2.7 Применение метода самострахования рисков (тыс. руб.)

|

2016 |

2017 |

2018 |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

Выручка |

0,0 |

1430,9 |

7154,7 |

7154,7 |

162910,9 |

296096,9 |

|

Основные затраты на производство датчиков |

0,0 |

290,0 |

1450,0 |

1450,0 |

43500,0 |

65250,0 |

|

Основные затраты на производство комплексов |

0,0 |

1009,4 |

5046,9 |

5046,9 |

100937,5 |

201875,0 |

|

Сумма накладных затрат |

784,5 |

1293,4 |

1482,2 |

1663,2 |

12798,1 |

17363,8 |

|

Накладные затраты на датчики |

175,1 |

288,7 |

330,8 |

371,2 |

3854,4 |

4241,4 |

|

Накладные затраты на комплексы |

609,4 |

1004,7 |

1151,4 |

1292,0 |

8943,7 |

13122,4 |

|

Суммарные затраты на датчики |

175,1 |

578,7 |

1780,8 |

1821,2 |

47354,4 |

69491,4 |

|

Суммарные затраты на комплексы |

609,4 |

2014,1 |

6198,2 |

6338,9 |

109881,2 |

214997,4 |

|

ДП бездолговой с учетом риска (ДП*) |

4031,8 |

8737,1 |

||||

|

ДП бездолговой без учета риска |

-784,5 |

-1161,8 |

-824,3 |

-1005,4 |

4540,3 |

9286,5 |

|

ЦР |

7,3 |

24,3 |

74,6 |

76,3 |

508,5 |

549,3 |

|

ДП бездолговой с учетом цены риска |

-791,9 |

-1186,1 |

-899,0 |

-1081,7 |

4031,8 |

8737,1 |

|

Проценты к уплате |

0,0 |

-39,2 |

-99,8 |

-149,3 |

-840,9 |

-441,5 |

|

Выплата тела кредита |

0,0 |

0,0 |

0,0 |

0,0 |

-2017,1 |

-2229,8 |

|

Поступление средств кредитора |

791,9 |

1225,3 |

998,8 |

1231,0 |

0,0 |

0,0 |

|

ДП полный |

0,0 |

0,0 |

0,0 |

0,0 |

1341,9 |

6154,1 |

Составлено автором по результатам проведенного исследования

При расчете результирующего показателя на основе данных, представленных в табл. 8, было получено значение NPV, равное 5 453 тыс. руб. Отметим, что полученный по данному методу результат несколько отличается от полученного при использовании сценарного метода (6 011 тыс. руб.). Это относительно небольшое (около 10%) расхождение возможно объяснить тем, что, при рассмотрении сценариев, один из них – пессимистичный подразумевал не только маркетинговые риски, но и технологические – не завершившиеся вовремя опытно-конструкторские разработки, в результате которых начало реализации готовой продукции пришлось отложить на квартал.

На прогнозы, которые строятся для проведения оценки и учета проектных рисков оказывает воздействие одновременно множество факторов. Это и субъективность получаемых оценок ввиду использования экспертных методов, и текущее состояние рынка, отрасли, экономики страны в целом. Именно поэтому для рассмотрения рисков проекта используется не один метод.

Результат, полученный по каждому из методов, не может быть совершенно достоверен в том смысле, что будущее воздействие неопределенности невозможно заранее предугадать. Однако, имея два «измерения» - два сформированных прогноза денежных потоков для каждого из периодов, возможно на основе имеющихся данных определить некоторую область, в которую, с высокой вероятностью, попадут другие прогнозы при условии их построения. Для этого воспользуемся формулой Стьюдента для расчета погрешности.

(Формула 10)

(Формула 10)

Где:

ΔДП – погрешность;

t y; n-1- значение коэффициента Стьюдента при доверительной вероятности y и n-1 степенях свободы;

ДПi –значение денежного потока;

ДПa – среднее значение денежного потока за год;

n – количество измерений.

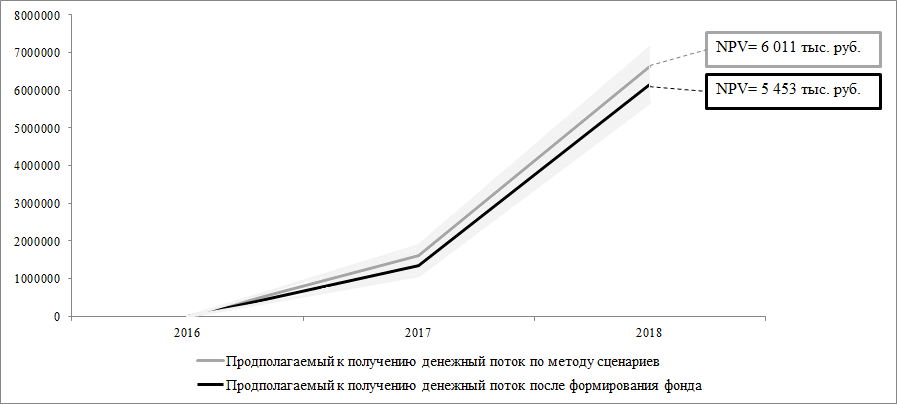

Используя представленную выше формулу 10, произведем для каждого периода расчет доверительного интервала, уровень доверительной вероятности выберем равный 90%. Результаты представлены на рис. 3.

Рисунок 2.3 Денежные потоки от проекта (руб.)

Составлено автором по результатам проведенного исследования

Два оценочных тренда полных денежных потоков от проекта, построенные ранее при проведении расчетов по методам сценариев и самострахования рисков, лежат в некоторой зоне (обозначенной серым цветом), представляющей собой для каждого периода доверительный интервал, в который с 90% вероятностью попадут другие оценки (измерения) ДП проекта. Очевидно, что все полные денежные потоки, попадающие в выделенную область, являются положительными, следовательно, при любом из них чистая приведенная стоимость проекта за трехлетний период реализации будет положительной величиной.

Учитывая то, что выбранный уровень вероятности достаточно велик, можно утверждать, что достаточно правдоподобным является тот факт, что, при отсутствии серьезных потрясений, не учтённых при проведении прогнозирования на предыдущем этапе, значение полного денежного потока, который будет получен при реализации проекта, придется на выделенную область, доверительный интервал.

После проведения полной процедуры учета рисков при помощи методов, подразумевающих корректировку денежных потоков, оправданно перейти к рассмотрению возможных вариантов по осуществлению управления ими. Поскольку качественный анализ рисков рассматриваемого проекта уже был проведен, сосредоточим внимание на наиболее значимых.

Как было определено ранее, маркетинговые риски оказывают на проект наибольшее влияние. В данном случае методом управления, который необходимо использовать, будет являться снижение рисков, подразумевающее совершение определенного набора действий для уменьшения воздействия рисков этой группы на проект. Именно для этого предпринимались попытки резервирования капитала при построении финансовых моделей проекта по методам сценариев и самострахования рисков.

Наличие писем о намерениях от потенциальных покупателей, конечно, несколько снижает воздействие маркетинговых рисков, однако определение емкости рынка и потенциальной доли компании является трудной задачей, что заставляет прибегать к экспертным оценкам. Наличие оценок с высокой долей субъективности непосредственно приводит к увеличению неопределенности результатов воздействия рисков, вынуждает применять меры по их снижению. Уклонение от риска и его принятие в данном случае недопустимы, поскольку неподконтрольное воздействие маркетинговых рисков может не только значительно сказаться на результатах проекта, но и привести к его гибели. Передача рисков в данном случае затруднительна по тем же причинам, что и применение метода страхования рисков.

Немаловажной для планирования реализации проекта является также группа технических рисков, поскольку для начала реализации продукции ключевым аспектом является достижение технического уровня. В данном случае в качестве метода управления рисками будет выступать снижение их воздействия на проект путем формирования денежного фонда, что предусматривается обоими методами, методом сценариев непосредственно и методом самострахования рисков через вероятность.

Как упоминалось ранее при описании проекта, предполагается использование услуг по производству продукции по договору аутсорсинга со сторонней организацией. Такой шаг будет предпринят, чтобы уменьшить совокупные риски проекта путем частичной их передачи.

Относительно группы рисков, связанных с использованием интеллектуальной собственности, оправданным является применение метода принятия риска. Такой подход объясняется следующими положениями: во-первых, предугадать реализацию такого рода рисков не представляется возможным, во-вторых, т.к. большинство документов для защиты интеллектуальной собственности уже оформлено, лучшим и одновременно наименее затратным решением будет являться проведение постоянного мониторинга новых патентов и продуктов на рынке.

Таким образом, при рассмотрении рисков проекта был проведен их качественный анализ, построены модели, содержащие в себе два различных метода учета рисков – метод сценариев и самострахования рисков. В итоге были получены сопоставимые значения результирующего показателя чистой приведенной стоимости, на основе которого можно сделать вывод о перспективности реализации рассматриваемого проекта, т.к. даже с учетом возможных рисков показатель NPV имеет значение больше нуля. На основе результатов применения методов был определен доверительный интервал, в который с высокой вероятностью попадет значение полного денежного потока в будущее периоды, а также при помощи проведенного анализа рисков разработаны рекомендации по управлению рисками рассматриваемого инновационного проекта.

ЗАКЛЮЧЕНИЕ

В ходе поведенной работы рассмотрены основы понятия риск-менеджмент, в частности основное внимание было уделено одной его составной части – управлению рисками. Также были выявлены основные подходы к определению понятия риск и его ключевые параметры, рассмотрены основные классификации, а также способ его количественной оценки.

Были изучены не только основные способы, посредством которых может быть осуществлено управление рисками, но и проанализированы основные методы, позволяющие произвести их учет. К сожалению, объем работы не позволяет рассмотреть все существующие в настоящее время методы, ввиду их значительного количества.

Из двух основных используемых сейчас подходов для изучения был выбран тот, что подразумевает учет рисков проекта в денежном потоке. Такое решение принято не случайно, поскольку именно такой подход может давать достаточно релевантные результаты при проведении анализа инновационного проекта, что и являлось основным фокусом работы.

В частности было проанализировано три метода: метод сценариев, метод достоверных эквивалентов и метод страхования и самострахования рисков. Были рассмотрены не только теоретические основы методов, но также определена специфика каждого, выявлены положительные и отрицательные аспекты, проведено их сравнение, а также оценка возможности применения их при управлении рисками инновационного проекта.

Ввиду того, что одним из главнейших элементов при проведении расчетов в рамках методов является ставка дисконтирования, способам ее определения было уделено отдельное внимание. В частности были рассмотрены два основных метода ее выставления: по доходности некоторых финансовых инструментов и на основе формулы И. Фишера.

Таким образом, в ходе проведения исследования были сделаны следующие основные выводы:

- Под риском следует понимать вероятностное отражение воздействия уровня неопределенности, ведущей к отклонению получаемых результатов от ожидаемых.