ОРГАНИЗАЦИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Содержание:

ВВЕДЕНИЕ

Торговля в условиях рыночных отношений, функционирует в рамках крупномасштабной, быстроменяющейся внешней среды. Весь спектр сложных

позитивных и негативных процессов, противоречивых тенденций, происходящих в экономической и социальной жизни, как страны, так и регионов, находит отражение и в торговле.

Также сегодня доминирует обращение товаров, поэтому роль торговли как связующего звена между сферой розничных предприятий и сферой потребления увеличивается. От торговли розничные предприятия получают достоверную информацию о требованиях потребителей и изменении спроса на реализуемую продукцию.

Розничная торговля, замыкая цепь движения товаров от производителей к потребителю, представляет собой конечное звено по продаже товаров и оказанию услуг непосредственно потребителю.

Рыночная экономика требует организации коммерческой деятельности предприятий розничной торговли на качественно новом уровне, в связи с чем она приобретает все большее значение.

Коммерческой деятельности предприятий розничной торговли должен быть присущ высокий динамизм, обусловленный изменениями во внутренней и внешней среде, ресурсном потенциале, технологии торговли, финансовом состоянии, а эффективная коммерческая деятельность обеспечивает устойчивое развитие торгового предприятия, его конкурентоспособность.

Актуальность темы исследования определяется и тем, что разработка стратегических направлений развития коммерческой деятельности предприятий розничной торговли необходима для укрепления конкурентных позиций на рынке товаров и услуг. В связи с этим возникает необходимость конкретизации сущности и цели коммерческой деятельности предприятий розничной торговли, разработки инструментария оценки и рекомендаций по организации, прогнозированию и планированию коммерческой деятельности.

Несмотря на рост числа исследований, посвященных коммерческой деятельности в современных условиях, научную разработанность этой проблемы в целом еще нельзя признать исчерпывающей. Кроме того, развитие рыночных отношений, динамика научно-технического прогресса постоянно предопределяют появление новых проблем, требующих научного исследования.

Проблема организации эффективной коммерческой работы предприятия розничной торговли и определила выбор темы этого исследования.

Целью исследования является анализ теоретических и практических аспектов эффективности коммерческой деятельности розничной торговой организации на примере ООО «Пища орлов» и разработка рекомендаций по совершенствованию ее деятельности.

Достижение поставленной цели обеспечивается выполнением следующих задач:

раскрыть сущность и роль коммерческой деятельности в современных условиях;

раскрыть понятие эффекта и эффективности коммерческой деятельности;

исследовать организационно-экономическую характеристику ООО

«Пища орлов»;

провести анализ эффективности коммерческой деятельности ООО

«Пища орлов»;

дать оценку эффективности торговой деятельности ООО «Пища орлов»;

разработать пути совершенствования коммерческой работы торгового предприятия.

Объектом исследования является розничная торговая организация ООО «Пища орлов».

Предметом исследования являются теоретические и методические аспекты анализа и оценки коммерческая деятельность торговой организации.

Методологической основой курсовой работы явились общенаучные методы диалектики, принципы диалектической логики, заключающиеся в анализе происходящих или предполагаемых явлений и процессов в их развитии, взаимообусловленности и взаимосвязи. В рамках систематизации анализируемых данных и процессов применялись экономико-статистические методы сравнения, классификации и группировок, опроса, хронологизация событий и явлений.

Теоретико-методологическую основу исследования составили научные разработки отечественных и зарубежных ученых, в первую очередь, исследователей в области теории анализа финансово-хозяйственной

деятельности розничных предприятий, регулирования деятельности предприятий розничной торговли.

Информационную базу курсовой работы составили нормативно-методические документы, статистические материалы, а также бухгалтерская отчетность и внутренние документы исследуемого предприятия.

Логика и структура курсовой работы обусловлены целью и задачами исследования, что и определяет структуру работы.

1.1. Сущность и роль коммерческой деятельности на рынке товаров и услуг

Каждая деятельность, включая и коммерческую, содержит определенную тенденцию и организуется для реализации поставленных целей. Эти цели можно охарактеризовать как цели функционирования. Коммерция – реквизит рынка, поэтому она основывается на его принципах, которые являются одним из условий ее развития. С точки зрения Тютюшкиной Г.С. рынок должен

рассматриваться в качестве системы экономических отношений, складывающихся между предприятиями и потребителями. В качестве основы этой системы выступает купля-продажа товаров, а именно коммерческая деятельность. Ее цель - рост доходов в торговле с условием удовлетворения покупательского спроса [37].

Вхождение на рынок - сложный и многофакторный процесс, охватывающий все стороны коммерческой деятельности торгового предприятия. С этих позиций профессора Московского института предпринимательства и права Ю.А. Аванесов и Е.В. Васькин дают следующую трактовку коммерческой деятельности: «Цель коммерческой деятельности - максимизация выгоды. Достижение этой цели должно постоянно сопровождать весь процесс коммерческой деятельности с каждым контрагентом по каждому конкретному поводу в конкретных условиях. Гарантией реализации этих целей является содержание коммерческой деятельности, состоящее в изучении процесса формирования рынка товаров и услуг, обосновании направлений и масштабов развития их производства в соответствии с потребностями общества

- отдельных потребителей, доведении товаров до потребителей и организации самого процесса потребления, коммерческом посредничестве и установлении договорных связей на рынке товаров и услуг» [6].

Более широкое толкование сущности коммерческой деятельности дал профессор Б.А. Райзберг: «Сейчас термин «коммерческая деятельность» стал толковаться расширительно и означает не только непосредственную торговую, но и другие виды предпринимательской деятельности» [33]. Далее автор конкретизирует, что при простой формуле торговой сделки: «товар - деньги» при продаже и «деньги - товар» при покупке - реальная картина коммерческого бизнеса более сложная. Коммерческое предпринимательство включает поиск и закупку конкретного товара, обеспечение его сохранности, транспортировку к месту продажи, продажу и послепродажное обслуживание. Таким образом, коммерческая деятельность охватывает торговую деятельность и разнообразные виды предпринимательства, связанные со сбытом, перепродажей товаров и предоставление услуг.

- зарубежных источниках подчеркивается стратегический подход к

решению задач коммерции. Понятие коммерческой деятельности сформулировано представителем Гарвардской школы бизнеса в 1985 г.: «Коммерческая деятельность существует для того, чтобы с прибылью удовлетворить потребительские требования».

Разные толкования коммерции определяются ее многоаспектностью. Категорию коммерции можно рассматривать с позиций предпринимателя, экономиста, финансиста, товароведа и др. Несмотря на отмеченные различия, многие исследователи сходятся во мнении, что предметами коммерции служат купля-продажа товаров в сфере товарного обращения с учетом удовлетворения запросов потребителей, поступление их в собственность торгового предприятия для последующей реализации.

Отечественная экономическая литература оперирует разнообразными понятиями коммерческой деятельности. На рисунке 1 представлены наиболее известные из них [24].

Коммерческая деятельность - это

«торг», торговые обороты, купеческие промыслы (согласно определению из толкового словаря В.И. Даля)

Особый вид деятельности, связанный с реализацией товаров, от которой зависят конечные результаты работы торгового предприятия

Комплекс операций, обеспечивающих куплю-продажу товаров и, вместе с торговыми процессами, представляющих собой торговлю в широком смысле слова

Оперативно-организационная деятельность по осуществлению операций обмена товарно-материальных ценностей в целях удовлетворения потребностей населения и получения прибыли

Все то, что обеспечивает максимальную выгодность торговой сделки для каждого из партнеров при первоочередном учете запросов потребителей

Товарно-денежный обмен, в процессе которого товары от поставщика переходят в собственность торгового предприятия с ориентацией на потребности рынка

Рис.1. Трактовка коммерческой деятельности

Термин «коммерция» происходит от лат. «commercium», что означает «торговля». С одной стороны, коммерция охватывает отрасль торговли, а с другой — торговые процессы, которые направлены на куплю-продажу товаров.

- большинстве случаев коммерческая деятельность имеет связь именно со вторым концептом термина «коммерция».

Понятия «торг», «торговые обороты» определяют коммерцию с точки зрения выгодности купли и продажи, которые сопровождаются коммерческими сделками, обменом и продвижением товаров. В данном случае в качестве

инструмента обмена выступают деньги, а местом, где совершается обмен товаров на деньги, является рынок. Товаропроизводитель изготавливает продукцию и реализует ее по определенной цене торговому предприятию. В свою очередь предприятие торговли продает данный товар потребителю по цене, которая регулируется рынком [32].

Любое коммерческое предприятие существует для потребителя и благодаря ему. Поэтому все инструменты коммерческой деятельности должны быть обращены в сторону удовлетворения пожеланий потребителей. Коммерческая деятельность является завершающей стадией процесса производства товаров, от нее зависит итоговый результат деятельности предприятия торговли.

Содержательную сторону категории «коммерческая деятельность» характеризуют понятия технологических и коммерческих процессов и операций.

Технологические (производственные) процессы — это комплекс приемов, способов и методов эффективного осуществления какого-либо вида предпринимательской деятельности. Как правило, технологические процессы обусловлены движением продукции по стадиям воспроизводственного цикла. Например, на стадии обращения технологические процессы обеспечивают не-посредственное перемещение товара и сохранение его качества.

Технологическая операция — законченная часть технологического процесса, выполняемая на одном рабочем месте и характеризующаяся относительным постоянством предмета труда (товара), орудий и средств труда, содержанием самого труда. Совокупность технологических операций образует технологический процесс.

Коммерческие процессы сопряжены со сменой форм стоимости, а именно с куплей и продажей продукции, сопровождающейся получением прибыли. Коммерческие процессы состоят из коммерческих операций.

Основными коммерческими операциями являются:

изучение спроса на товары и услуги;

взаимодействие с поставщиками товаров путем установления хозяйственных связей;

организация закупок товаров;

организация продажи товаров в оптовой и розничной торговле; формирование товарного ассортимента; осуществление экспортно-импортных, таможенных операций;

организация франчайзинга, работа на биржах и аукционах; проведение лизинговых и факторинговых операций; выполнение коммерческих расчетов; оценка коммерческого риска;

страхование коммерческой деятельности;

сбор и обработка коммерческой информации.

-

- каждой конкретной организации перечень выполняемых коммерческих операций может быть разным в зависимости от целей деятельности предприятия, масштабов его функционирования, реализуемых товаров и услуг

[22].

Коммерческая деятельность является неотъемлемым условием рынка потребительских товаров, сферы коммерческого предпринимательства, где осуществляются процессы по обмену денежных средств на товары и, наоборот, товаров на денежные средства. Под коммерческой деятельностью необходимо понимать операции, направленные на куплю и продажу товаров, удовлетворение спроса потребителей, сокращение издержек обращения и получение прибыли. При организации закупки и поставки товаров следует изучать целевой рынок, устанавливать хозяйственные связи с поставщиками товаров, совершать коммерческие операции, которые направлены на заключение коммерческих сделок и на осуществление товарно-денежного обмена.

Коммерческую работу необходимо сопровождать решениями, ориентируясь на конъюнктуру рынка и факторы внешней среды. Выполняя

коммерческие функции, следует опираться на экономические законы рынка, коммерческое право и финансовую политику [13].

Коммерческие отношения развиваются в условиях, когда субъекты рынка обладают экономической свободой, что означает владение капиталом и способность управлять финансами, стремление к получению максимальной прибыли и наиболее выгодные приемы ее капитализации, создание организационных структур коммерции, способных адаптироваться к постоянно меняющимся условиям, чувствительность к изменениям в потребностях рынка, равноправность партнеров, умение управлять предпринимательским риском. Однако в коммерческой деятельности не представляется возможным полную независимость от функционирования рыночных субъектов считать экономической свободой, т. к. иногда в целях достижения поставленных стратегических задач необходимо соглашение с деловыми партнерами. Помимо этого, независимость коммерческих взаимоотношений притесняется ситуацией во внешней среде, коммерческой тайной, а также другими факторами.

На рис. 2 приведены основные принципы, которыми необходимо руководствоваться, чтобы достичь тех задач, которые поставлены в коммерческой деятельности.

Взаимосвязь коммерции и маркетинга определяется, в первую очередь, содержанием концепции маркетинга, которая доминирует на большей части рынков и реализована в призыве «Продавать необходимо только те объекты, которые можно продать».

Гибкость коммерции заключается в благовременном учете требований рынка. Для этого следует прогнозировать и изучать товарные рынки, совершенствовать рекламу, внедрять инновации в коммерческую деятельность предприятия, а в случае необходимости — перестраивать профиль деятельности, оптимизировать организационные структуры управления коммерцией.

|

Принципы коммерческой деятельности |

|

|

Неразрывная связь коммерции с |

Умение предвидеть коммерческие |

|

принципами маркетинга |

риски |

|

Выделение приоритетов |

|

|

Гибкость коммерции, ее |

|

|

направленность на учет постоянно |

|

|

изменяющихся требований рынка |

|

|

Проявление личной инициативы |

|

|

Высокая ответственность за |

|

|

выполнение принятых обязательств |

Нацеленность на достижение |

|

по торговым сделкам |

|

|

конечного результата - прибыли |

|

|

Рис. 2. Принципы коммерческой деятельности |

|

Возможность угадывать коммерческие риски — важнейший принцип для предпринимателя, осуществляющего бизнес в торговой сфере.

Риск представляет собой уровень неопределенности результата. Вероятные убытки в сфере коммерческой деятельности называются

коммерческим риском. Его можно определить как итоговую величину ущерба, возникшего в результате принятия неверного решения и затрат до его реализации.

Появление коммерческого риска обусловлено различными факторами, такими, например, как инфляция (по причине сокращения покупательной способности денег), ухудшение финансового состояния предприятия, заклю-чение рискованной сделки, невыполнение партнерами принятых обязательств (по причине порчи или уничтожения товара при транспортировке, из-за стихийных бедствий, нечестности работников предприятия, действий конкурентов). Помимо этого, возникновение коммерческого риска может быть связано с нестабильностью социально-политической ситуации.

-

- целом коммерческая деятельность невозможна без рисков, однако при

- прогнозировании необходимо заранее предусмотреть воздействие коммерческого риска.

- коммерческой деятельности выявление приоритетов не менее важно,

чем в производстве. Этот принцип может быть реализован путем постоянного изучения всех элементов коммерческой деятельности предприятия.

Личная инициатива находится в непосредственной зависимости от каждого человека, работающего в области коммерческой деятельности, и определяется персональными особенностями и культурой труда. Деловые каче-ства коммерсанта зависят от его личностных характеристик. Культура труда представляет собой определенную степень основы организации труда, привлечение в сферу труда новейших научно-технических достижений, отказ от несовременных и ориентация на новые, наиболее эффективные способы труда и средства общения с коллегами, осторожное отношение к собственности и желание воспринимать идеи, которые могут повлиять на рост эффективности деятельности [17].

Принцип, создающий престиж коммерсанту в мире бизнеса, - значительная ответственность за осуществление принятых на себя обязательств по торговым операциям. Реализация данного принципа -гарантия эффективной коммерческой деятельности.

Субъекты коммерческой деятельности должны стремиться к росту

культуры обслуживания потребителей, не нарушать действующее законодательство, принимать верные коммерческие решения, способствующие максимизации прибыли.

Соблюдение перечисленных принципов даст возможность успешно выполнять те задачи, которые стоят перед коммерческими службами. Центральными задачами являются:

установление взаимовыгодных отношений с контрагентами;

своевременное принятие решений в соответствии со сложившейся ситуацией на рынке;

рост эффективности работы, направленной на изучение конъюнктуры рынка путем проведения маркетинговых исследований;

приумножение значимости договоров и упрочнение договорной дисциплины;

установление с поставщиками товаров долгосрочных хозяйственных связей;

повышение эффективности коммерческой работы путем автоматизации определенных операций [18].

Все функции коммерческой деятельности делятся на две группы:

-

- приносящие прибавочную стоимость: продажа товаров; предоставление дополнительных услуг;

организация экспортно-импортных операций; лавирование товарными ресурсами;

реклама реализуемых товаров и оказываемых услуг;

осуществление правовой, а также претензионной работы.

-

- принимающие участие в формировании доходов: исследование целевого рынка и его конъюнктуры; формирование заявок; организация закупки товаров;

формирование ассортимента товаров;

влияние на промышленность (повышение качества, наращивание ассортимента);

организация и проведение ярмарок;

исследование возможностей привлечения дополнительных товарных ресурсов [41].

Итак, коммерческая деятельность - комплекс правовых, финансовых, экономических и организационных компетенций и действий, направленных на оптимизацию операций по купле-продаже товаров и услуг для удовлетворения

спроса и получения прогнозируемой прибыли. В Российской Федерации деятельность торговой деятельности регулируется федеральным законом № 381-ФЗ «Об основах государственного регулирования торговой деятельностью в РФ» [1].

1.2. Понятие эффекта и эффективности коммерческой деятельности

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с

увеличением конкуренции, глобализации бизнеса, увеличением предпринимательских рисков.

- переводе с латинского эффективность означает «действенный, производительный, дающий результат». Она характеризует развитые системы, процессы и явления, т. е. выступает в качестве индикатора развития.

Эффективность относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением цели развития как каждой организации в отдельности, так и общества в целом. В наиболее общем виде экономическая эффективность представляет собой количественное соотношение двух величин - результатов хозяйственной деятельности и производственных затрат.

Сущность проблемы можно выразить через основной принцип эффективности, который гласит: «Любая самоорганизующаяся система в своей деятельности или развитии, стремится достичь наилучших результатов, располагая конечным количеством ресурсов или достичь намеченной цели с минимальными затратами ресурсов» [10].

- отечественной экономической литературе последних десятилетий вряд ли можно найти более распространенное понятие, чем эффективность. Ему посвящено множество исследований. Даны трактовки этого понятия, рассмотрена процедура его формирования и основные методы измерения [6].

- частности, Базылев Н. И. и Гурко С.П. считают, что экономическим эффектом является результат человеческого труда, создающего материальные блага [11]. Недостаток этого определения заключается в одностороннем подходе к результатам хозяйственной деятельности, который может быть связан не только с созданием материальных благ, но и с оказанием различного рода услуг (материальных и нематериальных). В связи с этим более широким представляется определение, предложенное Хачатуровым Т.С. [12]:

экономический эффект - это конечный результат в виде материальных благ и услуг, а также интеллектуальных ценностей, необходимых обществу для его существования и развития.

Некоторые ученые-экономисты выделяют при оценке эффективности экономический, экологический, социальный, бюджетный, научно-технический, коммерческий, косвенно-экономический эффекты.

Независимо от вида эффекта его количественная характеристика является абсолютной величиной, что ограничивает возможности использования данного показателя в экономическом анализе. Поэтому при проведении различных

социально-экономических исследований применяется показатель эффективности, представляющий собой отношение нескольких показателей, одним из которых является эффект [25].

Современные экономические теории и школы по-разному подходят к определению эффективности. В «Большой экономической энциклопедии» приведено следующее определение этого понятия: «Экономическая эффективность - это состояние экономики (его называют еще Парето-эффективным состоянием), в котором увеличение степени удовлетворения одного потребителя невозможно без ухудшения степени удовлетворения для другого человека. По Парето производство является эффективным, если при заданных объемах производственных ресурсов за счет их перераспределения нельзя увеличить производство хотя бы одного блага без уменьшения производства других благ» [14].

Практическая значимость подобного подхода к определению эффективности заключается в возможности обоснования критериев и ограничений при выборе оптимального варианта развития бизнеса.

Американские экономисты Э.Дж. Долан и Д.Е. Линдсей считают, что понятие экономической эффективности применяется в целях предоставления общей оценки результативности (эффективности) общественного производства

- При этом эффективное производство - это такая ситуация, в которой при данных производительных ресурсах и существующем уровне знаний невозможно произвести большее количество одного товара, не жертвуя при этом возможностью произвести некоторое количество другого товара.

Исследование эффективности в производстве позволяет ответить на вопрос, как производить блага. В отношении экономики в целом, согласно Э.Дж. Долану и Д.Е. Линдсею, эффективным считается такое ее состояние, в котором запросы потребителей в максимальной степени удовлетворены при условии ограниченности ресурсов [19].

Авторы «Экономикс», К.Р. Макконелл и СЛ. Брю понятие экономической эффективности сравнивают с коэффициентом полезного действия (КПД) паровоза. Они отмечают, что «экономическая эффективность (economic efficiency) - это отношение между затратами редких ресурсов и производимым в результате их использования объемом товара или услуги; производство продукта определенной стоимости при наименьших затратах ресурсов; достижение наибольшего объема производства товара или услуги с применением ресурсов определенной стоимости. Большее количество продукта, получаемое от данного объема затрат, означает повышение эффективности. Меньший объем продукта отданного количества затрат указывает на снижение эффективности» [29].

В.В. Новожилов определял экономическую эффективность как «соотношение результатов и затрат на их получение» [9].

Л.Э. Кунельский отмечал, что эффективность означает результативность, действенность. Если попытаться дать самую краткую характеристику

эффективного хозяйствования, то можно изложить ее достаточно точно и емко следующим образом: добиваться больших результатов при минимальных затратах. Обязательным условием эффективного хозяйствования является опережающий рост конечных результатов производства по сравнению с затратами, за счет которых эти результаты достигнуты [4].

Несмотря на различие точек зрения относительно видов «эффективности, все авторы едины в том, что эффективность - это результативность исследуемого процесса или явления, которая определяется путем соотношения эффекта и ресурсов (затрат). Причем именно от объекта исследования будет зависеть вид эффекта и состав ресурсов (затрат), применяемых для определения эффективности.

Эффективность — качественная категория, связанная с интенсивностью коммерческой деятельности и отражающая процессы совершенствования, происходящие в каждом ее элементе.

Эффективность — относительный показатель, отражающий соотношение полученного эффекта (результата) к затратам (материальным, трудовым, финансовым, информационным, интеллектуальным), необходимым для его достижения [5].

Эффективность является достаточно сложной экономической категорией, которая охватывает различные уровни хозяйствования (например, государственный, отраслевой или уровень самого предприятия). На ее величину воздействует ряд внешних и внутренних факторов. Поскольку эффективность представлена разнообразными видами, в частности эффективность коммерческой деятельности предприятия торговли, эффективность использования ресурсов, эффективность производства, то для ее количественной оценки необходима система показателей [30].

Эффект представляет собой один из компонентов, соотносимых между собой в процессе решения задач оптимизации [5].

Эффект — это результат деятельности предприятия, выраженный в абсолютных единицах. В зависимости от целей работы предприятия эффект может

быть выражен в виде следующих показателей: товарооборота, валового дохода, издержек обращения, прибыли [20].

Данные категории имеют единую направленность. И эффект, и эффективность характеризуют рост и развитие хозяйствующего субъекта, т. е. его способность к масштабным количественным и качественным изменениям. При этом наиболее сильна взаимосвязь этих понятий именно с качественными изменениями, поскольку в большинстве случаев желаемый результат достигается благодаря воздействию интенсивных факторов.

Однако между понятиями «эффект» и «эффективность» наблюдаются определенные различия. Эффект отражает результат коммерческой деятельности, т. е. то состояние, к которому торговое предприятие стремится. В этом случае категории «эффект» и «результат» воспринимаются как тождественные и используются в качестве ориентира в процессе построения управленческой системы торгового предприятия. В международной практике такое управление получило название «управление по результатам». Его цель — количественное увеличение ре-зультирующих показателей [5].

Таким образом, основные отличия эффекта от эффективности заключаются в следующем:

-

- тип величины. Эффективность является относительной величиной, а эффект - абсолютной;

- способ подсчета. Эффект определяется путем сравнения фактического состояния и прошлого, эффективность — посредством соотношения между результатом

- затратами;

- формальное выражение. Эффект возможен как положительный, так и отрицательный, эффективность может быть либо положительной, либо нулевой;

- значение. Эффективность необходима для длительного функционирования хозяйствующего субъекта, а эффект важен для сиюминутной реализации возникших проблем [39].

Оценка эффективности коммерческой деятельности торговой фирмы осуществляется с помощью системы показателей. Обоснование необходимости их

использования дано в теории множественности целей, основу которой составляет системный подход к описанию компании, что предполагает наличие в системе иерархии целей и, как следствие, критериев их достижения.

Перечень показателей, применяемых для оценки коммерческой деятельности, зависит от жизненного цикла фирмы, ее размера, срока планирования, назначения анализа и ряда других параметров.

Система экономических показателей базируется на дедуктивном методе, предполагающем построение так называемого синтетического показателя, который обобщает результаты коммерческой деятельности. После этого осуществляется отбор частных показателей, позволяющих конкретизировать состояние какой-либо стороны функционирования торгового предприятия.

Систему показателей, применяемых в ходе оценки эффективности коммерческой деятельности, целесообразно формировать по следующей схеме:

Ресурсы---- > Затраты----> Результаты.

- учетом представленной схемы наиболее распространенными показателями оценки эффективности коммерческой деятельности торгового предприятия являются: фондоотдача, фондорентабельность, оборачиваемость товарных запасов,

производительность труда, уровень издержек обращения, рентабельность затрат, срок окупаемости капитальных вложений и пр. [40].

Наиболее целесообразным представляется комбинирование системы показателей оценки эффективности коммерческой деятельности с расчетом обоб-щающих параметров (табл. 1).

На практике более целесообразно сочетать использование системы показателей оценки эффективности коммерческой деятельности торгового предприятия с расчетом обобщающих показателей. В качестве обобщающей оценки эффективности коммерческой деятельности розничного торгового предприятия могут быть использованы следующие комплексные показатели [15, 23].

Таблица 1

Показатели, характеризующие эффективность деятельности предприятия, функционирующего в сфере товарного обращения

|

Группа |

Показатели |

|

показателей |

|

|

1 |

2 |

|

Эффективность |

Фондоотдача |

|

использования |

|

|

основных |

|

|

фондов |

|

|

Фондооснащенность |

|

|

Фондоемкость |

|

|

Фондовооруженность |

|

|

Фондорентабельность |

|

|

Товарооборот на 1 кв.м. |

|

|

общей площади |

|

|

Товарооборот на |

|

|

1 кв.м. |

|

|

торговой площади |

|

|

Эффективность использования |

Скорость обращения |

|

оборотных средств |

оборотных средств |

|

Время обращения оборотных |

|

|

средств |

|

|

Рентабельность оборотных |

|

|

средств |

|

Методика расчета

3

|

ФОТД |

Т |

, |

|

Ф |

||

|

СГ |

где Т – объем розничного товарооборота, руб; ФСГ – среднегодовая стоимость основных фондов, руб.

|

Ф |

||

|

ФО |

СГ |

, |

|

Ч |

||

|

СП |

где ЧСП – среднесписочная численность работников, чел.

|

Ф |

|||

|

ФЕ |

СГ |

, |

|

|

Т |

|||

|

Ф |

|||

|

ФВ |

СГ.А |

, |

|

|

Ч |

|||

|

СП |

|||

где ФСГ.А. – среднегодовая стоимость активной части основных фондов, руб.

|

П |

|||

|

РП |

Ч |

100% |

, |

|

ОФ |

|||

|

СГ |

где ПЧ – чистая прибыль, руб.

|

Т ОБЩ |

Т |

, |

|

SОБЩ |

||

где SОБЩ – общая площадь предприятия, кв. м.

|

Т ОБЩ |

Т |

, |

|

S |

||

|

ТОРГ |

где SТ ОРГ – торговая площадь предприятия,кв.м.

|

К ОБ |

Т |

, |

|

О |

||

|

ОБ.С |

где ООБ.С. – средний запас оборотных средств, руб.

- ООБ.С. ,

- ОДН

где ТОДН – объем однодневного розничного товарооборота, руб.

|

П |

||||

|

Р |

ОБ.С. |

Ч |

100% |

|

|

О |

||||

|

ОБ.С. |

|

Эффективность использования |

Производительность труда |

|

трудовых ресурсов |

|

|

Товарооборот на 1 рубль расходов |

|

|

на оплату труда |

|

|

Прибыль на одного работника |

|

|

Прибыль на 1 рубль расходов на |

|

|

оплату труда |

|

|

Коэффициент трудоемкости |

|

|

Эффективность текущих затрат |

Уровень издержек обращения |

|

Затратоотдача |

|

|

Рентабельность текущих затрат |

|

22

Продолжение таблицы 1

|

ПТ |

Т |

|

Ч |

|

|

СП |

|

ТФЗП |

Т |

, |

|

ФЗП |

||

где ФЗП – расходы на оплату труда, руб.

|

П |

||

|

П1РАБ |

Р.П. |

, |

|

Ч |

||

|

СП |

где – ПР.П. – прибыль от реализации продукции, руб.

|

П |

||||||||

|

П |

ФЗП |

Р.П. |

||||||

|

ФЗП |

||||||||

|

КТР |

Ч СП |

|||||||

|

Т |

||||||||

|

У |

И |

100% |

, |

|||||

|

Т |

||||||||

где И – сумма издержек обращения, руб.

|

И |

Т |

||||

|

ОТД |

И |

||||

|

П |

|||||

|

Р |

З |

Ч |

100% |

||

|

И |

|||||

Показатель эффективности использования торгового потенциала предприятия:

|

Э |

Т |

||||

|

ИТП |

|||||

|

ФОТ (Ф |

О |

) К |

|||

|

ПРИВЕД |

|||||

|

СГ |

ОБ.С. |

где ФОТ — фонд оплаты труда, руб.;

ФОБ.С - среднегодовая стоимость оборотных средств, руб.; Фсг — среднегодовая стоимость основных средств, руб.; КПРИВЕД — нормативный коэффициент, равный 0,12.

Рассмотренный показатель дает возможность оценить эффективность использования экономического потенциала торгового предприятия и сравнить находящиеся в его распоряжении ресурсы с конечным результатом функционирования — розничным товарооборотом. Чем выше значение данного показателя, тем рациональнее торговое предприятие выполняет свою основную функцию — удовлетворение потребностей покупателей в товарах и тем эффективнее используются ресурсы торгового предприятия.

Показатель эффективности финансовой деятельности предприятия:

|

23 |

|||||

|

П |

|||||

|

Э |

ИТП |

РП |

|||

|

ФОТ (Ф |

О |

) К |

|||

|

ПРИВЕД |

|||||

|

СГ |

ОБ.С. |

где ПРП — прибыль от реализации продукции, руб.

Данный показатель позволяет оценить, с помощью каких ресурсов был достигнут основной финансовый результат функционирования торгового предприятия и насколько эффективно эти ресурсы используются.

Показатель эффективности трудовой деятельности:

|

Э |

Т |

|

|

ТД |

ФОТ |

|

Представленный показатель характеризует прирост производительности труда торговых работников на один рубль увеличения средней заработной платы.

Таким образом, можно констатировать, что такие экономические категории как эффект и эффективность имеют единую направленность, но при этом между ними существуют отличия. Для оценки эффективности коммерческой деятельности торгового предприятия разработана система комплексных показателей.

2.1.Организационно-экономическая характеристика «Пища Орлов» ООО

Общество с ограниченной ответственностью «Пища орлов» (далее ООО «Пища орлов») создано путем учреждения в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» в 2008 году [2].

Место нахождения ООО «Пища орлов»: 308014, Российская Федерация, Белгородская область, город Белгород, улица Попова, дом 39. по данному адресу находится исполнительный орган ООО «Пища орлов» - Генеральный директор.

Основной целью создания предприятия является осуществление коммерческой деятельности для извлечения прибыли.

Лицензируемые виды деятельности, перечень которых определяется законом, осуществляются на основании специального разрешения в порядке, предусмотренном действующим законодательством РФ.

Основными видами деятельности ООО «Пища орлов» являются:

- розничная торговля продуктами из мяса и мяса птицы, а также субпродуктами;

- заготовка, производство, хранение, переработка, реализация сельскохозяйственной продукции и лекарственного сырья;

- внешнеэкономическая и внешнеторговая деятельность, экспортно-

импортные операции;

- торгово-закупочная и коммерческо-посредническая деятельность, в том числе по продукции и товарам, приобретение и реализация которых осуществляется на основании специального разрешения (лицензии);

- организация оптовой, розничной торговли, в том числе комиссионной,

подакцизными товарами, в частности путем создания собственной сети и аренды торговых площадей, магазинов, складов;

- проведение внешнеторговых и посреднических операций по приобретению за рубежом передовых технологий и оборудования, запасных и комплектующих частей к ним для последующей продажи на территории Российской Федерации, а также для собственных нужд;

-

- эксплуатация собственных и зафрахтованных (в том числе арендованных) транспортных средств, в том числе железнодорожного подвижного состава и автомобилей;

- привлечение заемных средств и инвестиций внутри страны и за рубежом

- любых, применяемых в коммерческой практике формах, включая продажу и покупку акций, облигаций, векселей и других ценных бумаг;

- строительство, реконструкция, реставрация, ремонт производственных и внепроизводственных объектов и их эксплуатация (Приложение 1).

Деятельность общества не ограничивается вышеназванными видами. Организация имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законодательством.

Основной задачей предприятия является обеспечение каждого покупателя только свежими и экологически чистыми продуктами питания по доступным ценам, с этой целью была организована фирменная торговая сеть мясных лавок «Ясные Зори», где представлен широкий ассортимент полуфабрикатов из мяса цыплят-бройлеров, свинины, утки, колбасных и деликатесных изделий, картофель.

Высокий уровень производства и отличное качество мясной продукции, реализующуюся через сеть мясных лавок «Ясные Зори» характеризуют многочисленные престижные награды самых представительных российских и международных выставок. Дипломы и медали «Сто лучших товаров России»,

«Куриный Король», Мясная Индустрия», «ПродЭкспо», «Золотая осень»,

«Экологически Безопасная Продукция» [43].

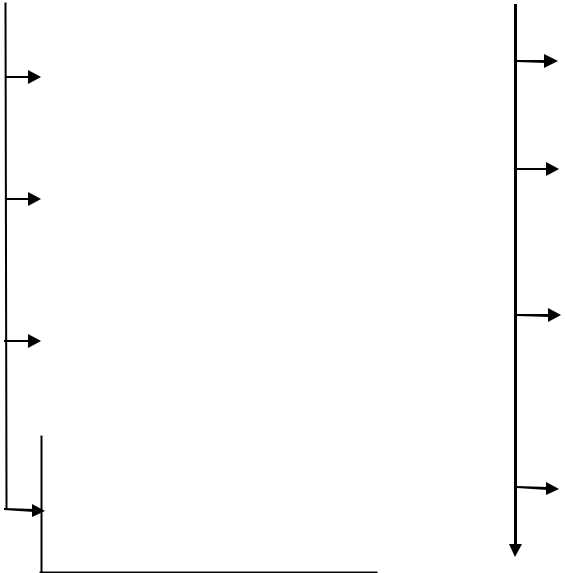

Компания ООО «Пища орлов» имеет линейно-функциональную

структуру управления ( рис. 3).

|

Генеральный директор |

||||||||||||||||||

|

Заместитель |

Главный |

Заместитель генерального |

||||||||||||||||

|

генерального директора |

Юрисконсульт |

директора по хозяйственной |

||||||||||||||||

|

бухгалтер |

||||||||||||||||||

|

части |

||||||||||||||||||

|

Менеджер по |

Заместитель главного |

Инженер - программист |

||||||||||||||||

|

закупкам и |

бухгалтера |

|||||||||||||||||

|

обеспечению |

||||||||||||||||||

|

Ведущий инженер- |

||||||||||||||||||

|

Бухгалтер контролер |

строитель |

|||||||||||||||||

|

Старший продавец |

магазина |

|||||||||||||||||

|

Мастер по ремонту и |

||||||||||||||||||

|

Бухгалтер по заработной |

обслуживанию |

|||||||||||||||||

|

Продавец |

плате и кадрам |

холодильного и |

||||||||||||||||

|

электрооборудования |

||||||||||||||||||

|

Бухгалтер по обработке |

Водитель – экспедитор- |

|||||||||||||||||

|

первичных документов |

грузчик |

|||||||||||||||||

|

Рис.3. Организационная структура ООО «Пища орлов» |

||||||||||||||||||

|

Младший обслуживающий |

||||||||||||||||||

|

Учитывая то, |

что организация ООО «Пища |

персонал |

по |

|||||||||||||||

|

орлов» является средней |

||||||||||||||||||

размеру, линейно-функциональная структура управления является приемлемой.

- дальнейшем, в случае расширения розничной сети мясных лавок «Ясные Зори» по регионам, целесообразно пересмотреть организационную структуру в пользу дивизиональной региональной организационной структуры.

- компании работает более ста человек, основную долю в структуре персонала занимают работники торговой группы. Структуру и динамику персонала за последние три года представлена в таблице 2. Таблица составлена на основании данных компании о списочной численности сотрудников

(Приложение 10 - 12).

Анализ данных, представленных в таблице 2, позволяет сделать вывод, что сократилось количество сотрудников компании в 2014 г. по сравнению с

2013 г. на 5 человек только за счет работников торговой группы, численность сотрудников других подразделений осталась неизменной.

Таблица 2

Анализ структуры и динамики персонала ООО «Пища орлов»

за 2013 – 2015 гг.

|

структурное |

2013 год |

2014 год |

2015 год |

изменение, % |

||||

|

2014 г. |

2015 г. |

|||||||

|

подразделение |

||||||||

|

чел. |

% |

чел. |

% |

чел. |

% |

от |

от 2014 |

|

|

2013г. |

г. |

|||||||

|

Администрация |

13 |

10% |

13 |

10% |

13 |

10% |

0% |

0% |

|

Водители |

2 |

1% |

2 |

2% |

2 |

2% |

1% |

0% |

|

Торговая группа |

106 |

81% |

101 |

80% |

105 |

80% |

-1% |

0% |

|

Младший |

||||||||

|

обслуживающий |

||||||||

|

персонал |

10 |

8% |

10 |

8% |

10 |

8% |

0% |

0% |

|

Итого |

131 |

100% |

126 |

100% |

130 |

100% |

0% |

0% |

- 2015г. в связи с открытием новых торговых точек численность работников торговой группы увеличилась на 4 человека. Структура персонала на протяжении всего исследуемого периода, практически остается неизменной.

Наибольший удельный вес приходится на работников торговой группы – 80%. Основной продукцией, которую реализует ООО «Пища орлов» через

розничную сеть мясных лавок «Ясные Зори» является, естественно, мясная продукция (95% от общего объема реализации в денежном выражении), на стороннюю продукцию приходится 5% продаж в 2015 году.

- таблице 3 приведен анализ основных экономических показателей деятельности ООО «Пища орлов» за 2013 – 2015 гг. Основанием для анализа послужили данные бухгалтерской отчетности, Анализ сч. 44 субсчет «Издержки обращения», Анализ сч. 41 «Товары» (Приложение 2 - 9, 13 - 18).

Данные таблицы 3, свидетельствуют, об ухудшении финансовых показателей ООО «Пища орлов» в 2015г. по сравнению с 2014г. В частности валовая прибыль в 2015 г. уменьшилась на 8 898 тыс. руб. (или на 8%) и составила 106 512 тыс. руб.

Таблица 3

Динамика основных экономических показателей деятельности

ООО «Пища орлов» за 2013 - 2015 гг.

|

Годы |

Абсолютное |

Темп роста, % |

||||||

|

отклонение, +/- |

||||||||

|

Показатели |

||||||||

|

2014 |

2015 к |

2014 |

2015 к |

|||||

|

2013 |

2014 |

2015 |

к 2013 |

2014 |

к 2013 |

2014 |

||

|

Товарооборот (выручка от |

||||||||

|

продаж) в действующих |

||||||||

|

ценах, тыс. руб. |

||||||||

|

560002 |

674355 |

716124 |

114353 |

41769 |

120% |

106% |

||

|

Издержки обращения, |

||||||||

|

тыс.руб. |

||||||||

|

76705 |

88910 |

98900 |

12205 |

9990 |

116% |

111% |

||

|

Валовая прибыль, тыс. руб. |

||||||||

|

88778 |

115410 |

106512 |

26632 |

-8898 |

130% |

92% |

||

|

Прибыль от продаж, тыс. |

||||||||

|

руб. |

11982 |

26409 |

7612 |

14427 |

-18797 |

220% |

29% |

|

|

Чистая прибыль, тыс.руб. |

||||||||

|

8413 |

22367 |

23536 |

13954 |

1169 |

266% |

105% |

||

|

Среднегодовая |

стоимость |

|||||||

|

основных средств, тыс. руб. |

11659 |

10767 |

9408 |

-892 |

-1359 |

92% |

87% |

|

|

Среднегодовая |

стоимость |

|||||||

|

дебиторской задолженности, |

||||||||

|

тыс.руб. |

10376 |

13412 |

15692 |

3036 |

2280 |

129% |

117% |

|

|

Средние товарные запасы, |

||||||||

|

тыс.руб. |

5924 |

6552 |

8170 |

628 |

1618 |

111% |

125% |

|

|

Денежные средства, тыс. |

||||||||

|

руб. |

7027 |

9178 |

14137 |

2151 |

4959 |

131% |

154% |

|

|

Собственный капитал, тыс. |

||||||||

|

руб. |

23525 |

31138 |

44089 |

7613 |

12951 |

132% |

142% |

|

|

Среднегодовая стоимость |

||||||||

|

кредиторской |

||||||||

|

задолженности, тыс. руб. |

||||||||

|

13103 |

10221 |

9515 |

-2882 |

-706 |

78% |

93% |

||

|

Среднесписочная |

||||||||

|

численность работников, |

||||||||

|

чел. |

131 |

126 |

130 |

-5 |

4 |

96% |

103% |

|

|

Производительность труда, |

||||||||

|

тыс. руб. |

4274,82 |

5352,02 |

5508,65 |

1077,2 |

156,63 |

125% |

103% |

|

|

Рентабельность продаж, % |

||||||||

|

2% |

4% |

1% |

+ 2 |

- 3 |

200% |

25% |

||

Отрицательное влияние на сокращение величины валовой прибыли, оказал рост издержек обращения в 2015г. на 11%, в то время как товарооборот увеличился на 6%. Прибыль от продаж сократилась на 71% по сравнению с 2014г., спад произошел за счет роста коммерческих расходов. Уменьшение прибыли от продаж отрицательно сказалось на рентабельности продаж, в 2015г. рентабельность сократилась на 75%. Тем не менее, за счет прочих доходов, предприятия в 2015г. сумело достичь роста чистой прибыли на 5% по сравнению с 2014г. и на 180% по сравнению с 2013г.

Все остальные показатели ООО «Пища орлов» показывают динамику роста в 2015г. как по сравнению с 2014г., так и по сравнению с 2013г. За исключением среднегодовой стоимости основных средств, значение которой, уменьшается на протяжении всего исследуемого периода. Следует отметить, что сокращение стоимости происходит не за счет сокращения коммерческой деятельности, а за счет продажи не эффективно используемого имущества.

Также наблюдается уменьшение величины кредиторской задолженности в течении 2013 – 2015 гг., при этом дебиторская задолженность увеличивается. Сокращение кредиторской задолженности свидетельствует о росте платежеспособности общества, что является положительным моментом. В то же время рост дебиторской задолженности свидетельствует об отвлечении средств

ООО «Пища орлов» с хозяйственного оборота. По-мнению экономистов, оптимальным вариантом в деятельности предприятия, является небольшое превышение кредиторской задолженности над дебиторской. Так как при таком соотношении предприятие имеет возможность пользоваться в своей деятельности коммерческим кредитом [34].

Среднесписочная численность работников в 2015г. увеличилась на 5 человек, при этом производительность труда также увеличилась на 3%.

Рост собственного капитала свидетельствует о финансовой независимости ООО «Пища орлов».

Чтобы сделать, более обоснованные выводы о финансовом состоянии необходимо провести анализ ликвидности и финансовой устойчивости ООО «Пища орлов».

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене [35].

Для анализа ликвидности баланса, активы предприятия группируются по степени их ликвидности, а пассивы по степени срочности погашения обязательств. На основании данных бухгалтерского баланса ООО «Пища орлов» (Приложение 2), в таблице 4, проведен анализ ликвидности баланса на начало и конец 2015г.

Таблица 4

Анализ ликвидности баланса ООО «Пища орлов» за 2015г.

|

На конец |

На конец |

Прирост |

Излишек/ |

||||

|

Прирост за |

Норм. |

Пассивы по |

за |

недостаток |

|||

|

Активы по степени |

отчетного |

отчетного |

платеж. |

||||

|

анализ. |

соотно- |

сроку |

анализ. |

||||

|

ликвидности |

периода, |

периода, |

средств |

||||

|

период, % |

шение |

погашения |

период, |

||||

|

тыс. руб. |

тыс. руб. |

тыс. руб., |

|||||

|

% |

(гр.2 - гр.6) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. |

П1. Наиболее |

||||||

|

Высоколиквидные |

срочные |

||||||

|

активы (денежные |

обязательства |

||||||

|

средства + |

23 782 |

+133,4 |

≥ |

(привлеченные |

9 627 |

-36,5 |

+14 155 |

|

краткосрочные |

средства) |

||||||

|

финансовые |

(текущ. кред. |

||||||

|

вложения) |

задолженность) |

||||||

|

А2. |

П2. |

||||||

|

Быстрореализуемые |

Среднесрочные |

||||||

|

активы |

обязательства |

||||||

|

(краткосрочная |

17 628 |

+129,4 |

≥ |

(краткосроч. |

453 |

– |

+17 175 |

|

дебиторская |

обязательства |

||||||

|

задолженность) |

кроме текущая |

||||||

|

кредиторская |

|||||||

|

задолженность) |

|||||||

Продолжение таблицы 4

|

А3. Медленно |

П3. |

||||||

|

реализуемые активы |

10 142 |

+37,6 |

≥ |

Долгосрочные |

82 |

– |

+10 060 |

|

(прочие оборотные |

обязательства |

||||||

|

активы) |

|||||||

|

А4. |

П4. Постоянные |

||||||

|

Труднореализуемые |

пассивы |

||||||

|

активы |

10 467 |

-5 |

≤ |

(собственный |

51 857 |

+145,8 |

-41 390 |

|

(внеоборотные |

капитал) |

||||||

|

активы) |

|||||||

Из таблицы видно, что имеется идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

- «Пища орлов» владеет достаточной величиной всех видов ликвидных средств для покрытия наиболее срочных обязательств. Компания владеет собственным оборотным капиталом, что подтверждает выполнения четвертого неравенства. Наличие собственного оборотного капитала, позволяет предприятию вести независимую финансовую политику.

Для качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса, необходим расчет коэффициентов ликвидности. Он проводится с целью оценки соотношения имеющихся активов, как предназначенных для непосредственной продажи, так и задействованных в технологическом процессе для их последующей продажи и возмещения вложенных средств, и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде. Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидные денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств [36].

- таблице 5 проведен расчет коэффициентов ликвидности ООО «Пища орлов» за 2013 – 2015гг.

Таблица 5

Анализ коэффициентов ликвидности ООО «Пища орлов»

за 2013 – 2015 гг.

|

Значение показателя |

Изменение |

Расчет, рекомендованное |

|||

|

Показатель ликвидности |

показателя |

||||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

значение |

||

|

(гр.4 - гр.2) |

|||||

|

1 |

2 |

3 |

4 |

5 |

7 |

|

1. Коэффициент текущей |

Отношение текущих |

||||

|

(общей) ликвидности |

активов к краткосрочным |

||||

|

1,64 |

3,82 |

5,11 |

+3,47 |

обязательствам. |

|

|

Нормальное значение: 2 и |

|||||

|

более. |

|||||

|

2. Коэффициент быстрой |

Отношение ликвидных |

||||

|

(промежуточной) |

активов к краткосрочным |

||||

|

ликвидности |

1,29 |

2,91 |

4,11 |

+2,82 |

обязательствам. |

|

Нормальное значение: 1 и |

|||||

|

более. |

|||||

|

3. Коэффициент |

Отношение |

||||

|

абсолютной ликвидности |

высоколиквидных активов |

||||

|

0,25 |

1,49 |

2,36 |

+2,11 |

к краткосрочным |

|

|

обязательствам. |

|||||

|

Нормальное значение: не |

|||||

|

менее 0,2. |

|||||

На последний день анализируемого периода (31.12.2015) значение коэффициента текущей ликвидности (5,11) соответствует норме. За 3 года коэффициент текущей ликвидности вырос на 3,47. В течение рассматриваемого периода наблюдалось снижение показателя, сменившееся ростом.

Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 4,11. Это говорит о наличии в организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности укладывался в установленный норматив в течение всего периода.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия влияют различные факторы, такие как положение предприятия на рынке, имя в деловом мире,

зависимость предприятия от кредиторов и инвесторов, наличие неплатежеспособных дебиторов, эффективность его хозяйствования и т.п. [16].

Финансовая устойчивость - отражает не только превышение доходов над затратами, но и возможность предприятия свободно маневрировать финансовыми ресурсами для обеспечения бесперебойного производства и реализации продукции.

Анализ устойчивости финансового состояния предприятия показывает, правильно ли предприятие управляло финансовыми ресурсами в течении года.

Состояние финансовых ресурсов должно отвечать требованиям рынка и потребностям развития самого предприятия, т.к. недостаточная величина финансовых ресурсов приводит к неплатежеспособности предприятия и нестабильному его положению на рынке, а избыточная величина финансовых ресурсов создает излишние запасы и резервы, нерациональное использование которых также убыточно для предприятия [7].

Таким образом, финансовая устойчивость предприятия определяется эффективным формированием, распределением и использованием финансовых ресурсов, которые обеспечивают развитие предприятия на основе роста его прибыли и капитала при сохранение платежеспособности предприятия в условиях допустимого уровня риска.

- таблице 6 проведен анализ основных показателей финансовой устойчивости ООО «Пища орлов» за 2013 – 2015 гг. Источником информации послужила финансовая отчетность компании (Приложение 2, 6).

Коэффициент автономии организации на последний день анализируемого периода составил 0,84. Полученное значение говорит о слишком осторожном отношении ООО «Пища орлов» к привлечению заемных денежных средств (собственный капитал составляет 84% в общем капитале организации). Коэффициент автономии в течение анализируемого периода (31.12.13–31.12.15) повысился на 0,23.

За три года отмечено стремительное – c 0,11 до 0,8 (на 0,69) – повышение коэффициента обеспеченности собственными оборотными средствами. На

31.12.2015 значение коэффициента можно охарактеризовать как, без сомнения, хорошее. В основном в течение всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами сохранял нормативное значение.

|

Таблица 6 |

||||||||

|

Основные показатели финансовой устойчивости ООО «Пища орлов» |

за |

|||||||

|

2013 – 2015 гг. |

||||||||

|

Значение показателя |

Изменение |

Описание показателя и его |

||||||

|

Показатель |

показателя |

|||||||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

нормативное значение |

|||||

|

(гр.4-гр.2) |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

1. Коэффициент |

Отношение собственного |

|||||||

|

автономии |

капитала к общей сумме |

|||||||

|

капитала. |

||||||||

|

0,61 |

0,79 |

0,84 |

+0,23 |

Нормальное значение для |

||||

|

данной отрасли: 0,4 и |

||||||||

|

более (оптимальное 0,5- |

||||||||

|

0,7). |

||||||||

|

2. Коэффициент |

Отношение заемного |

|||||||

|

финансового левериджа |

капитала к собственному. |

|||||||

|

0,69 |

0,27 |

0,2 |

-0,49 |

Нормальное значение для |

||||

|

данной отрасли: не более |

||||||||

|

1,5 (оптимальное 0,43-1). |

||||||||

|

3. Коэффициент |

Отношение собственных |

|||||||

|

обеспеченности |

оборотных средств к |

|||||||

|

собственными |

0,11 |

0,74 |

0,8 |

+0,69 |

оборотным активам. |

|||

|

оборотными средствами |

Нормальное значение: не |

|||||||

|

менее 0,1. |

||||||||

|

4. Индекс постоянного |

Отношение стоимости |

|||||||

|

актива |

0,87 |

0,25 |

0,2 |

-0,67 |

внеоборотных активов к |

|||

|

величине собственного |

||||||||

|

капитала организации. |

||||||||

|

5. Коэффициент |

Отношение собственного |

|||||||

|

покрытия инвестиций |

капитала и долгосрочных |

|||||||

|

0,69 |

0,79 |

0,84 |

+0,15 |

обязательств к общей |

||||

|

сумме капитала. |

||||||||

|

Нормальное значение: не |

||||||||

|

менее 0,7. |

||||||||

|

6. Коэффициент |

Отношение собственных |

|||||||

|

маневренности |

оборотных средств к |

|||||||

|

собственного капитала |

источникам собственных |

|||||||

|

0,13 |

0,75 |

0,8 |

+0,67 |

средств. |

||||

|

Нормальное значение для |

||||||||

|

данной отрасли: 0,15 и |

||||||||

|

более. |

||||||||

|

7. Коэффициент |

Отношение оборотных |

|||||||

|

мобильности имущества |

0,51 |

0,8 |

0,83 |

+0,32 |

средств к стоимости всего |

|||

|

имущества. Характеризует |

||||||||

отраслевую специфику

организации.

Продолжение таблицы 6

|

8. Коэффициент мобильности оборотных средств |

Отношение наиболее |

||||

|

мобильной части |

|||||

|

оборотных средств |

|||||

|

0,15 |

0,39 |

0,46 |

+0,31 |

(денежных средств и |

|

|

финансовых вложений) к |

|||||

|

общей стоимости |

|||||

|

оборотных активов. |

|||||

|

9. Коэффициент обеспеченности запасов |

Отношение собственных |

||||

|

оборотных средств к |

|||||

|

-4,86 |

3,15 |

4,15 |

+9,01 |

стоимости запасов. |

|

|

Нормальное значение: 0,5 |

|||||

|

и более. |

|||||

|

10. Коэффициент краткосрочной задолженности |

Отношение краткосрочной |

||||

|

0,83 |

0,99 |

0,99 |

+0,16 |

задолженности к общей |

|

|

сумме задолженности. |

|||||

Также отмечен существенный рост коэффициента покрытия инвестиций c 0,69 до 0,84 (+0,15). Значение коэффициента по состоянию на 31.12.2015 полностью соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 84%). Рост коэффициента покрытия инвестиций наблюдался в течение всего периода.

Значение коэффициента обеспеченности материальных запасов на 31 декабря 2015 г. составило 4,15. За 3 последних года коэффициент обеспеченности материальных запасов резко вырос (на 9,01). Коэффициент в основном укладывался в установленный норматив практически в течение всего рассматриваемого периода. На последний день анализируемого периода значение коэффициента обеспеченности материальных запасов можно характеризовать как полностью укладывающееся в норму.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (99,2% и 0,01% соответственно).

В таблице 7 проведен анализ обеспеченности ООО «Пища орлов» источниками покрытия запасов и затрат на начало 2015г. и на конец 2015г.

Таблица 7

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО «Пища орлов»

|

Значение показателя |

Излишек (недостаток)* |

|||||

|

Показатель собственных |

на начало |

на конец |

на начало |

на конец |

||

|

анализируемого |

анализируемого |

анализируемого |

анализируемого |

|||

|

оборотных средств (СОС) |

||||||

|

периода |

периода |

периода |

периода (31.12.2015) |

|||

|

(31.12.2014) |

(31.12.2015) |

(31.12.2014) |

||||

|

Запасы, тыс. руб. |

8 655 |

9 975 |

х |

х |

||

|

СОС1 (рассчитан без |

||||||

|

учета долгосрочных и |

27 276 |

41 390 |

+18621 |

+31415 |

||

|

краткосрочных пассивов) |

||||||

|

СОС2 (рассчитан с |

||||||

|

учетом долгосрочных |

||||||

|

пассивов; фактически |

23 376 |

41 472 |

+14721 |

+31452 |

||

|

равен чистому оборотному |

||||||

|

капиталу, Net Working |

||||||

|

Capital) |

||||||

|

СОС3 (рассчитанные с |

||||||

|

учетом как долгосрочных |

||||||

|

пассивов, так и |

37 073 |

51 552 |

+28418 |

+41577 |

||

|

краткосрочной |

||||||

|

задолженности по |

||||||

|

кредитам и займам) |

||||||

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета по состоянию на 31.12.2015 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов в течение анализируемого периода улучшили свои значения.

Таким образом анализ основных экономических показателей свидетельствует о положительной тенденции в развитии ООО «Пища орлов», так как в течении всего исследуемого периода наблюдается рост чистой прибыли. Анализ ликвидности, платежеспособности и финансовой устойчивости свидетельствует об абсолютной устойчивости баланса, так как выполняются все условия ликвидности баланса. Относительные показатели ликвидности подтверждают наличие у компании ликвидных средств для покрытия наиболее срочных обязательств. Анализ коэффициентов финансовой устойчивости показал превышение собственных источников над заемными. С одной стороны это свидетельствует о финансовой устойчивости и

независимости компании от внешних источников финансирования, с другой стороны такую структуру источников нельзя назвать оптимальной. Руководству

- «Пища орлов», следует рассмотреть возможности привлечения заемного капитала с целью более эффективного использования собственного капитала.

2.2. Анализ эффективности коммерческой деятельности ООО «Пища орлов»

Для оценки эффективности коммерческой деятельности торгового предприятия разработана система комплексных показателей. Она включает в себя четыре блока:

показатели эффективности использования основных фондов; показатели эффективности использования оборотных средств; показатели эффективности использования трудовых ресурсов; показатели эффективности текущих затрат.

-

- Показателями эффективности использования основных фондов

являютсяфондоотдача,фондоемкость,фондорентабельность.

фондовооруженность труда [31].

В таблице 8 приведен анализ использования основных фондов ООО «Пища орлов» за 2013 – 2015 гг. Источником информации для расчета показателей послужили данные бухгалтерской отчетности, статистические данные компании о численности работников, об общей площади компании и торговой площади (Приложение 2, 3, 6, 7, 10 – 12, 19).

|

Таблица 8 |

||||||||||

|

Анализ эффективности использования основных фондов |

ООО |

|||||||||

|

«Пища орлов» за 2013 – 2015 гг. |

||||||||||

|

Абсолютные |

Относительные |

|||||||||

|

Годы |

изменения (+,-) |

изменения, % |

||||||||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

|||||||

|

от 2013 |

от 2014 |

к 2013 |

к 2014 |

|||||||

|

показатели |

2013 г. |

2014 г. |

2015 г. |

г. |

г. |

г. |

г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

Объем розничного |

|||||||||

|

товарооборота, Т, тыс. руб. |

560002 |

674355 |

716124 |

114353 |

41769 |

120% |

106% |

||

|

Среднегодовая стоимость |

|||||||||

|

основных фондов, ФСГ, |

|||||||||

|

тыс.руб. |

11659 |

10767 |

9408 |

-892 |

-1359 |

92% |

87% |

||

|

Среднесписочная |

|||||||||

|

численность работников, |

|||||||||

|

ЧСП, чел. |

131 |

126 |

130 |

-5 |

4 |

96% |

103% |

||

|

Среднегодовая стоимость |

|||||||||

|

активной части основных |

|||||||||

|

фондов, ФСГ.А. , т.руб. |

6995 |

6460 |

5645 |

-535 |

-815 |

92% |

87% |

||

|

Чистая прибыль, ПЧ , тыс. |

|||||||||

|

руб. |

8413 |

22367 |

23536 |

13954 |

1169 |

266% |

105% |

||

|

Общая площадь |

|||||||||

|

предприятия, SОБЩ , кв. м. |

3484,3 |

3448,6 |

3534,6 |

-35,7 |

86 |

99% |

102% |

||

|

Торговая площадь |

|||||||||

|

предприятия, SТ ОРГ кв.м. |

2230,2 |

2230,2 |

2451,1 |

0 |

220,9 |

100% |

110% |

||

|

Фондоотдача, тыс.руб. (Т/ |

|||||||||

|

ФСГ) |

48,03 |

62,63 |

76,12 |

14,60 |

13,49 |

130% |

122% |

||

|

Фондоемкость, тыс.руб. |

|||||||||

|

(ФСГ /Т) |

0,02 |

0,02 |

0,01 |

- |

0,00 |

- |

0,00 |

100% |

50% |

|

Фондооснащенность, |

|||||||||

|

тыс.руб. (ФСГ / ЧСП) |

89,00 |

85,45 |

72,37 |

- |

3,55 |

- 13,08 |

96% |

85% |

|

|

Фондовооруженность, |

|||||||||

|

тыс.руб. (ФСГ.А / ЧСП) |

53,40 |

51,27 |

43,42 |

- |

2,13 |

- |

7,85 |

96% |

85% |

|

Фондорентабельность, |

|||||||||

|

тыс.руб. (ПЧ / ФСГ) |

0,72 |

2,08 |

2,50 |

1,36 |

0,42 |

288% |

120% |

||

|

Товарооборот на 1 кв.м. |

|||||||||

|

общей площади, тыс.руб. |

|||||||||

|

(Т/ SОБЩ) |

160,72 |

195,54 |

202,60 |

34,82 |

7,06 |

122% |

104% |

||

|

Товарооборот на 1 кв.м. |

|||||||||

|

торговой площади, |

|||||||||

|

тыс.руб. (Т/ SТ ОРГ) |

251,1 |

302,37 |

292,16 |

51,27 |

-10,21 |

120% |

97% |

||

Данные таблицы 8 свидетельствуют о достаточно эффективном использовании основных средств в течении всего исследуемого периода, наблюдается тенденция роста коэффициента фондоотдачи, в 2015г. рост составил 22% по сравнению с 2014г. и соответственно уменьшение коэффициента фондоемкости. Фондорентабельность увеличилась в 2015г. на 20%. В то же время следует отметить уменьшение коэфицментов фондовооруженности и фондооснащенности, компании следует более активно обновлять основные фонды.

Товарооборот на 1 кв.м. торговой площади уменьшился в 2015г. по сравнению с предыдущим годом. Однако, рассматривать данный факт как отрицательный фактор преждевременно, так спад обусловлен открытием во второй половине 2015 г. двух новых торговых точек, ощутимый эффект от которых можно ожидать только в 2016г.

Так же следует отметить высокую долю пассивной части основных средств по сравнению с активной – 60%. Тем не менее, это тоже не является отрицательным моментом, так как для предприятий торговли характерна высокая доля пассивной части основных средств. Это связано с необходимостью не только соблюдения технологических условий по безопасному функционированию активных основных средств, но и создания комфортных условий по обслуживанию покупателей, предоставлению им дополнительных сервисных услуг непосредственно в торговых залах предприятия.

Второй блок, анализ эффективности использования оборотных средств оценивается по следующим показателям: оборачиваемость средств (в днях, в разах), рентабельность активов [38].

Анализ проводится на основании данных бухгалтерского баланса и отчета о прибылях и убытках (Приложение 2, 3, 6, 7).

Анализ эффективности использования оборотных средств в ООО «Пища орлов» представлен в таблице 9.

Таблица 9

Анализ эффективности использования оборотных активов

ООО «Пища орлов» за 2013 – 2015 гг.

|

Абсолютные |

Относительные |

||||||

|

Годы |

изменения (+,-) |

изменения, % |

|||||

|

2014 г. |

2015 г. |

2015 г. |

|||||

|

от 2013 |

от 2014 |

2014 г. к |

к 2014 |

||||

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

г. |

г. |

2013 г. |

г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем розничного |

|||||||

|

товарооборота, Т, |

|||||||

|

тыс. руб |

560002 |

674355 |

716124 |

114353 |

41769 |

120% |

106% |

|

Объем |

|||||||

|

однодневного |

|||||||

|

розничного |

|||||||

|

товарооборота, |

|||||||

|

тыс. руб. |

1 555,56 |

1 873,21 |

1 989,23 |

317,65 |

116,03 |

120% |

106% |

|

Средний запас |

|||||||

|

оборотных |

|||||||

|

средств, тыс. руб. |

24442 |

30355 |

44312 |

5913 |

13957 |

124% |

146% |

|

Чистая прибыль, |

|||||||

|

ПЧ , тыс. руб. |

6995 |

6460 |

5645 |

-535 |

-815 |

92% |

87% |

|

Скорость |

|||||||

|

обращения |

|||||||

|

оборотных |

|||||||

|

средств, об. |

8413 |

22367 |

23536 |

13954 |

1169 |

266% |

105% |

|

Время обращения |

|||||||

|

оборотных |

|||||||

|

средств, дн. |

15,71 |

16,20 |

22,28 |

0,49 |

6,08 |

103% |

137% |

|

Рентабельность |

|||||||

|

оборотных |

|||||||

|

средств |

29% |

21% |

13% |

-7% |

-8% |

74% |

60% |

Анализ использования оборотных средств, демонстрирует спад эффективности их использования. Несмотря на рост скорости обращения оборотных средств в 2015г. по сравнению с 2014г. на 5%, следует отметить увеличение времени их обращения с 16 дн. в 2014г. до 22 дн. в 2015г., что отрицательно сказывается на торговой деятельности ООО «Пища орлов», данный факт подтверждает и рост товарных запасов в 2015г. на 46%.

Наблюдается также и отрицательная тенденция показателя рентабельности оборотных активов. В 2015г. на каждый рубль оборотных активов приходилось 13 коп. прибыли, в то время как в 2013г. приходилось 29 коп.

Эффективность трудовых ресурсов работников торговли оценивается по следующим показателям: производительность труда, товарооборот на 1 рубль расходов на оплату труда, прибыль на одного работника и другие.

Анализ эффективности использования труда работников торговли направлен на изучение состояния трудового потенциала, его рационального использования и оплаты труда во взаимосвязи с конечными результатами

деятельности. Такой анализ позволит разработать мотивационный механизм стимулирования труда работников [28].

- таблице 10 произведен расчет эффективности использования труда работников ООО «Пища орлов» за 2013 2015 гг. Анализ проведен на основании данных бухгалтерского баланса, отчета о прибылях и убытках, статистических данных предприятия о среднесписочной численности работников и о величине фонда заработной платы (Приложение 2, 3, 6, 7, 10 – 12, 20 - 22).

Таблица 10

Анализ эффективности использования труда работников ООО «Пища орлов» за 2013 – 2015 гг.

|

Абсолютные |

Относительные |

||||||

|

Годы |

изменения (+,-) |

изменения, % |

|||||

|

2014 г. от |

2015 г. от |

2014 г. к |

2015 г. к |

||||

|

показатели |

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2013 г. |

2014 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем розничного |