Организация коммерческой деятельности по работе с контрагентами (на примере ИП Илюхин О.А.)

Содержание:

ВВЕДЕНИЕ

Коммерческая деятельность - это вид взаимосвязанной деятельности, служащий обмену материальными ценностями и услугами. Чтобы совершить такой обмен, необходимо:

- найти покупателя, поставщика;

- заключить с ним сделку;

- выполнить контракт.

Однако деловая активность не может быть уменьшена только за счет продажи или торговли и приобретения операции, которая составляет лишь часть, даже если она является основной частью этой деятельности. Благодаря развитию отношений между товарами и деньгами резко возросло разнообразие форм коммерческой деятельности. Вся хозяйственная деятельность заключается в изучении спроса населения и рынка на товары, установлении потребности в них, поиске источников поступления от поставщиков товаров, экономических отношений с последними, управлении розничной, оптовой и розничной торговлей, вовлечении в деятельность маркетинга и коммуникаций. Кроме того, ведутся работы по составу и управлению запасами, оказанию торговых услуг. Все эти операции должны быть взаимосвязаны и проводиться в определенной последовательности.

Таким образом, торговая деятельность, это один из важнейших факторов обеспечения эффективного функционирования экономической системы, рыночных условий хозяйствования. Коммерческая часть магазина имеет широкий спектр оперативно-организационной деятельности торговых организаций, предприятий, ориентированной на осуществление процессов купли-продажи товаров для удовлетворения потребностей населения и получения прибыли. Основываясь на изучении экономической литературы, в этой работе необходимо определить суть коммерческого экономического содержания.

Организация хозяйственной деятельности в современных условиях базируется на принципе полного равенства торговых партнеров по поставке товаров, экономической независимости поставщика и заказчика, в сугубо материальной, а также финансовой ответственности клиента за выполнение своих обязательств. Возросла роль коммерческих услуг компаний, на которые в настоящее время влияют различные факторы.

Итак, в своей коммерческой деятельности любое юридическое или физическое лицо не может достигать поставленных целей и результатов без контрагентов.

Контрагент (лат. contrahens – договаривающийся; contra – против + agens – действующий; con-trahere противостоять взаимно) – одна из сторон договора в правовых гражданских отношениях. Контр – или против проходит из противопоставления одной стороны другой, в договоре каждому обязательству сторон противостоит (корреспондирует) взаимно право другой стороны и наоборот. В правовых гражданских отношениях контрагент – партнер, одна из сторон договора. Как контрагент выступают обе стороны договора в отношении друг к другу.

Актуальность работы заключается в том, что выбор контрагента и все этапы работы с ним, это «важные звенья одной цепи». Любой этап работы с контрагентами должен быть максимально законным и своевременным, так как влияет на конечный результат любой коммерческой организации- извлечение прибыли.

Цель курсовой работы заключается в исследовании работы с контрагентами в коммерческой деятельности организации.

К основным задачам работы необходимо отнести следующее:

- рассмотрение понятия и сущности контрагентов;

- раскрытие особенностей в работе с контрагентами;

- исследование работы индивидуального предпринимателя с контрагентами;

- формулирование рекомендаций в работе с контрагентами.

Курсовая работа выполнена на 36 страницах. Структура работы состоит из введения, трех глав, заключения, списка литературы, 2 приложений.

Объектом исследования является индивидуальный предприниматель Илюхин Олег Александрович.

Методологической основой исследования является материалистическая диалектика, представляющая собой универсальную теорию познания действительности. Использованы методы научного обобщения, системно-структурного и сравнительного анализа.

1. Теоретические основы организации работы с контрагентами

1.1. Понятие в виды контрагентов

Контрагент – это физическое или юридическое лицо, которое является одной стороной заключаемой гражданской или правовой договоренности.

Представители с той и с другой стороны находятся в состоянии противопоставления по данному договору. Все обязанности для представителей одной стороны договора имеют противоположную характерность для другой. Согласно договору, представители сторон заключаемого документа – контрагенты.

Но данным термином можно назвать и организацию, выполняющую специализированные работы – подрядчика, которая вместе с заказчиком определяет необходимые рабочие условия и величину стоимости оказанной услуги.[1]

Получается, что контрагентом является тот, кто представляет определенную сторону договора. Происходит данный термин от латинского слова «contrahens», что означает «договариваться, согласовывать».[2]

В настоящее время контрагентом могут быть представители организации или же обычные граждане, которые заключают с предприятиями разного рода договорные соглашения (торговля, финансы и т.д.). Заказчик, являясь обязательным участником коммерческих манипуляций, предстает в роли главного участника в процессе разработки плана на основе взаимоотношений и анализа рынка.[3]

Контактировать предприятиям с контрагентами необходимо на постоянной основе, поскольку этот факт никак нельзя ликвидировать при заключении договора между сторонами. Данная связь имеет определенные принципиальные отличия и неизбежно указывается в отчетах бухгалтерии предприятия. Бухгалтер обязан на каждого контрагента выписать собственную необходимую документацию, где будет постоянно вписывать финансовые изменения, касающиеся заключенного договора.[4]

Получается, что каждая сторона оформляет договоренность друг с другом. Любой представитель фирмы имеет возможность стать контрагентом. Ими могут быть изготовители различных товаров и услуг, поставщики, заказчики, работники фирмы и ее покупатели – все, кто вступает с организацией в товарно-деловые взаимоотношения и оформляет договор. Контракты с контрагентами обычно развиваются на равноправных условиях, исключая полное подчинение какой-либо стороне договора.[5]

Контрагент – это емкое понятие. Оно включает в себя абсолютно всех, с кем сотрудничает организация при осуществлении своей деятельности. Поэтому данный термин имеет множество разновидностей (Приложение 1)[6]:

Продавец – покупатель. Первая сторона обязана передать второй выбранный ею товар соответствующего качества в установленном количестве и по обговоренной цене. В свою очередь вторая сторона обязана оплатить полученные товарно – материальные ценности.

Поставщик – покупатель. Поставщик, в соответствии с подписанным договором, обязан поставить покупателю определенный вид товаров или услуг. А покупатель обязан рассчитаться за полученный товар (услуги) тем способом, который прописан в договоре.

Арендодатель – арендатор. Первая сторона передает второй в возмездное пользование на определенный срок собственное имущество (жилая/нежилая площадь, техника, оборудование и т.д.).

Залогодатель – залогодержатель. Залогодатель во исполнение условий заключенного договора, передает залогодержателю собственное имущество в качестве гарантии. Обычно речь идет о кредите в банке, выданном под залог недвижимости или транспорта. При неисполнении условий договора залогодателем залогодержатель вправе распоряжаться полученным имуществом по собственному усмотрению.

Отправитель – перевозчик. Согласно заключенному договору, перевозчик обязуется осуществить транспортировку имущества отправителя на указанный адрес в установленный срок. Отправитель должен оплатить услуги перевозчика в соответствии с договоренностью.

Комитент – комиссионер. Первая сторона нанимает вторую для осуществления определенных действий от своего имени за установленный процент комиссии. Тот от лица комитента заключает договор, за что получает вознаграждение.[7]

Это основные виды внешних договаривающихся контрагентов, но далеко не полный список. Также встречаются: одаряемый – даритель, кредитор – поручитель и т.д. Их достаточно много, и в каждой сфере деятельности они называются по-разному, ведь условия сотрудничества значительно различаются.[8]

Но стоит сказать, что не любое физическое или юридическое лицо имеет право стать контрагентом. Для того, чтобы оказывать специализированные услуги или заниматься изготовлением определенных товаров, необходимо иметь действующую лицензию, поскольку контрагент является не только стороной заключенного договора, но и представляет собой партнера по бизнесу, работающего на взаимовыгодных условиях. Также не может быть контрагентом лицо, которое было признано недееспособным – не имеющее прав для заключения и исполнения договоренностей.[9]

Обычный гражданин не имеет права стать контрагентом при заключении строительного договора подряда, поскольку, при неудачно выполненных работах, заказчик останется в минусе. Именно поэтому для собственной защиты лучше всего заключать подобные договора с квалифицированными организациями, которым, в случае чего, можно будет предъявить претензии.[10]

В процессе правильного определения партнера-контрагента есть большая возможность избежать множества тревожных моментов и постоянно находиться в состоянии уверенности и эффективности собственного детища.

1.2. Особенности работы с контрагентами в коммерческой организации

Существует несколько принципов, которые формируют работу контрагента[11]:

- Контрагентом может стать любое правоспособное и дееспособное лицо, зарегистрированное в РФ (не обязательное условие, если это возможно) и подходящее под все условия для сотрудничества с конкретной организацией. К примеру, чтобы быть поставщиком для молочного завода необходимо поставлять продукцию, востребованную на этом заводе. Дополнительно нужно иметь все соответствующие разрешения, лицензии, отчеты о пройденных проверках качества товара.

- Обе стороны, заключившие контракт, делают это добровольно и сотрудничают на равных. Недопустимо принуждение одной из сторон к сотрудничеству. Основной принцип работы контрагентов – это добровольное желание сторон вести совместную деятельность.

- Фиксирование достигнутых договоренностей в форме подписанного контракта или иного документа. Желательно даже при небольших сделках подписывать договор, что и практикуется при сотрудничестве организаций. Но на практике при работе с частными лицами это не всегда возможно, и стороны договариваются между собой на словах. Особенно когда дело касается розничной торговли. В этом случае подтверждением сотрудничества и его условий будет полученный покупателем чек с указанием реквизитов организации, наименования и суммы товара (услуг).[12]

Взаимодействие контрагентов обычно происходит по следующей схеме[13]:

1) Заключение договора между двумя партнерами.

2) Внесение новой организации (физического лица) в список контрагентов. Большинство организаций и ИП используют для ведения учета специальную программу – 1С. В ней формируется справочник контрагентов, их полное досье, а также история сотрудничества и сверки.

3) Исполнение одной из сторон обязательств по договору (поставка товара, выполнение работ, оказание услуг). Для отражения исполнения обязательств используются первичные документы (ТОРГ-12, Акты выполненных работ, КС-2, КС-3 и т.д.).

4) Прием второй стороной обязательств по договору (подписание первичных документов, принятие товара и т.д.)

5) Финансовые расчеты. По итогу у одной из сторон образуется задолженность перед другой стороной, которая закрывается указанным в договоре способом (предоплата, оплата по факту и т.д.).

Процедура заключения договора состоит из нескольких этапов:

1) Оферта. Одна из сторон направляет другой письменное или устное предложение о сотрудничестве с указанием основных аспектов совместной работы. Это может быть деловая беседа, договор-счет, коммерческое предложение или письмо руководителю.

2) Акцепт. Вторая сторона рассматривает поступившее предложение и акцептует (принимает оферту) в случае согласия с предложенными условиями. Второй участник может внести некоторые коррективы в предложение или выдвинуть встречные условия, на которых согласен работать. Тогда рассматривать предложение приходится уже первой стороне.

3) Подписание контракта. Если стороны приходят к общему решению, то они подписывают договор и становятся друг для друга контрагентами.[14]

Серьезные организации ответственно подходят к заключению договоров и расширению списка покупателей или поставщиков. От того, насколько грамотно и честно ведет свои бизнес вторая сторона отношений, зависит репутация и самой организации. Поэтому потенциальные контрагенты перед заключением договора проходят проверку на соответствие определенным параметрам.[15]

Для чего это нужно, если условия договора преследуют в основном экономическую выгоду? Нередко при проведении выездной проверки налоговая инспекция отправляет встречные запросы всем контрагентам. А в случае, если инспекторам что-то покажется подозрительным, они могут наведаться с камеральной проверкой к связанным компаниям. Перед заключением договора с неизвестной организацией необходимо запросить учредительные документы и проверить ее деловую репутацию. Иначе такое сотрудничество может привести к проблемам.[16]

В большинстве случаев расчеты между контрагентами производятся методом оплаты денежных средств на расчетный счет организации (физ. лица). В некоторых случаях применяется взаимозачет, бартерный обмен, наличный или иные способы расчетов.[17]

В зависимости от вида контрагентов и условий договора стороны могут рассчитываться:

- Методом предоплаты. Поставка или оказание услуг осуществляется только после их частичной оплаты. Обычно поставщик старается запросить хотя треть от оговоренной суммы, чтобы убедиться в серьезности намерений второй стороны.

- По факту выполнения работ или поставки товарно – материальных ценностей. То есть оплата осуществляется после подписания первичной документации и приема исполнения обязательств одной из сторон.

- В кредит. Если это предусмотрено условиями договора, контрагенты могут сотрудничать некоторое время без оплаты. Обычно – до достижения установленной суммы лимита, после чего необходимо закрыть долг, иначе сотрудничество будет приостановлено до момента оплаты.[18]

В практике взаимодействия между сторонами сделки применяются и другие варианты оплаты, например, лизинг. В зависимости от сферы свой деятельности организации могут предложить разные способы взаиморасчетов.[19]

Доводя итоги данной главы, следует отметить, что контрагент – обязательное звено в длинной цепочке бизнеса. Правильное понимание этого термина и серьезное отношение к деловым связям позволит избежать многих проблем, обойти стороной нечестных поставщиков и покупателей, обзавестись надежными клиентами. В основе грамотного ведения хозяйственной деятельности лежит правильный подход к выбору контрагентов и сотрудничеству с ними.

2. Особенности работы с контрагентами у индивидуального предпринимателя Илюхин Олег Александрович

2.1. Организационно – экономическая характеристика организации

Индивидуальный предприниматель Илюхин Олег Александрович зарегистрирован 10.11.2020 г. в Межрайонной Инспекция Федеральной Налоговой Службы №10 по Оренбургской Области. Адрес регистрации: Оренбургская область, Курманаевский район, село Андреевка. Присвоен ИНН 560308384665,ОГРН 320565800060253.

Основной вид экономической деятельности: деятельность автомобильного грузового транспорта – ОКВЭД 49.41. Дополнительный вид экономической деятельности: предоставление услуг по перевозкам ОКВЭД 49.42. Для ведения данных видов деятельности лицензия не требуется.

ИП Илюхин Олег Александрович относится к категории микропредприятия. Налоговая отчетность сдается в Межрайонную Инспекцию Федеральной Налоговой Службы №3 по Оренбургской области. В ИП применяется упрощённая система налогообложения (доходы минус расходы).

К основным обязанностям как налогоплательщика ИП Илюхин О.А. можно отнести следующее:

- расчет платежей;

- ведение документации в соответствии с выбранным режимом налогообложения;

- составление отчетности;

- уплата взносов и налогов;

- предоставление информации по запросу;

- ведение отчетности в определенном порядке, если это предусмотрено законом (например, в электронном виде), и т. д.

ИП Илюхин О.А. имеет расчетный счет в ПАО Сбербанк России, а также печать. Численность наемных работников составляет 3 человека. В соответствие с действующим законодательством России индивидуальный предприниматель имеет право иметь нанимать сотрудников до 15 чел.

При этом за предоставленные трудовые услуги ИП Илюхин О.А.:

- платит оговоренную заработную плату;

- предоставляет рабочее место и условия труда;

- отчисляет взносы на страхование;

- ведёт кадровый учет и отчетность за работников;

- следует правилам охраны труда и пожарной безопасности, проводит инструктажи и т. д.

ИП Илюхин Олег Александрович в государственных закупках в качестве поставщика по 44-ФЗ, 94-ФЗ и 223-ФЗ не участвует.

В соответствии ст. 24 ГК РФ, ИП отвечает по обязательствам всем принадлежащим ему имуществом, поэтому выделять из имущественной массы деньги предпринимателя в гражданских правоотношениях не требуется.

2.2. Договор, как основной документ в работе с контрагентами

Договор с индивидуальным предпринимателем — это соглашение двух или более сторон, одной из которых выступает ИП, направленное на возникновение, изменение и прекращение хозяйственных отношений.[20]

Сторонами контракта у ИП Илюхин О.А. могут быть как юридические, так и физические лица. В большинстве случаев письменная форма договора с индивидуальным предпринимателем является обязательной.

Сделка заключена, если между сторонами достигнуто согласие по всем существенным условиям.

В соответствии со статьей 161 ГК РФ, предприниматель обязан заключать соглашения в простой письменной форме:

- c юридическими лицами;

- другими ИП;

- физическими лицами, если сумма сделки превышает 10 000 рублей.

За невыполнение обязательств предприниматель несет ответственность перед контрагентом всем своим имуществом, поэтому этим требованиям законодательства ИП Илюхин О.А. строго следует.

При заключении контракта важно знать, с кем вы вступаете в договорные отношения. Перед подписанием стороны предоставляют документы, подтверждающие их договороспособность.[21]

Перечень документов юридического лица:

- устав;

- свидетельство о госрегистрации;

- свидетельство о постановке на учет в ФНС;

- выписка из ЕГРЮЛ;

- протокол или решение о назначении руководителя;

- документ, подтверждающий нахождение по конкретному адресу (право собственности, аренда);

- доверенность представителя;

- справка о наличии расчетного счета в банке;

- бухотчетность.

Перечень документов ИП:

- свидетельство о регистрации ИП или выписка из ЕГРИП;

- свидетельство о постановке на учет в ФНС;

- паспорт (оригинал и ксерокопия);

- документ, подтверждающий нахождение по конкретному адресу (право собственности, аренда);

- доверенность представителя.

ИП Илюхин О.А. вправе заключать такие виды сделок (список не полный, перечислены наиболее распространенные виды):

- аренды (арендодатель передает арендатору имущество на определенный срок за плату);

- подряда (подрядчик обязуется выполнить работу, а заказчик — принять и оплатить ее);

- агентское соглашение (представлять интересы клиента);

- оказание услуг (исполнитель обязан предоставить услуги, описанные в соглашении, а заказчик — принять и оплатить их);

- поставки (поставщик обязуется передать товар, а покупатель — принять и оплатить его).

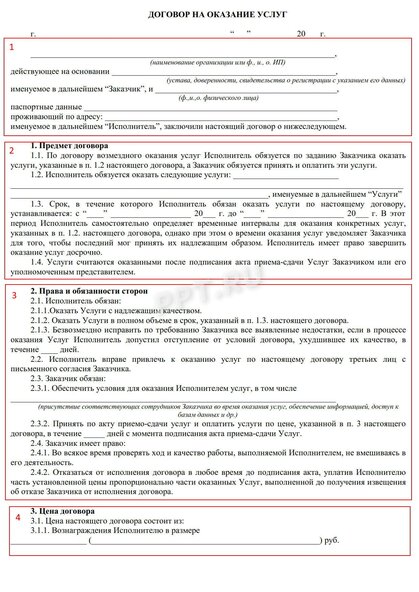

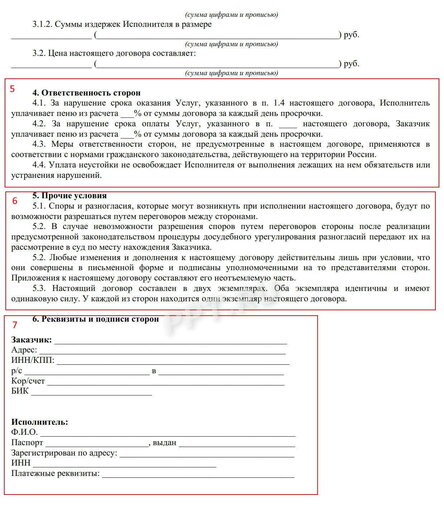

В каждом соглашении должны присутствовать обязательные элементы. Рассмотрим пример договора с индивидуальным предпринимателем: как выглядят обязательные элементы в документе (Приложение 2):

- Преамбула (наименование сторон, реквизиты, дата, место, название контракта).

- Предмет (подробно описать суть соглашения).

- Права и обязанности сторон.

- Сумма и оплата.

- Ответственность сторон.

- Дополнительные и непредвиденные условия.

- Подписи и реквизиты.[22]

Для начала разберем договор индивидуального предпринимателя на оказание услуг и его основные характеристики.

В соответствии с этим соглашением, исполнитель берет на себя обязательство выполнить услугу, а заказчик оплачивает ее.

Существенные условия: предмет — определенные действия, которые совершает исполнитель; сроки начала и совершения действий; стоимость; показатели качества услуг.

В большинстве случаев форма сделки письменная.

Заимодавец передает заемщику ценности на определенный срок, а заемщик обязуется их вернуть.

При заключении этого соглашения следите за формулировками, так как это может расцениваться как финансовая деятельность. Индивидуальный предприниматель не вправе ею заниматься. Но взять в долг у физического лица вполне возможно.

Существенные условия такого соглашения:

- сумма займа и процентная ставка;

- срок контракта;

- порядок погашения задолженности;

- санкции за невыполнение условий.[23]

Составляя контракт с индивидуальным предпринимателем, укажите порядок разрешения споров.

Это соглашение, по которому продавец передает товар за плату покупателю. Предметом и единственным существенным условием этой сделки является товар.

Цена товара является существенным условием только для некоторых видов контрактов:

- розничная и оптовая купля-продажа;

- купля-продажа недвижимости;

- купля-продажа предприятий.

Признаки этого соглашения: двустороннее, возмездное, консенсуальное, публичное, бессрочное, взаимосогласованное, взаимообязывающее.

Рассмотрим еще и такой специфический контракт, как договор о рекрутинге с индивидуальным предпринимателем, или соглашение по подбору персонала. Предметом этой сделки является обязанность исполнителя подобрать персонал по заданию заказчика в соответствии с указанными требованиями. Заказчик обязуется оплатить эти услуги.

Услуга выполнена, если заказчик принял на работу кандидата, направленного исполнителем, или в иных случаях, указанных в контракте.

Плата за услуги устанавливается в процентах от месячной зарплаты кандидата. Иногда в контракте оговаривается фиксированная сумма.

По контракту перевозки грузов перевозчик обязуется принять от отправителя груз и доставить его получателю. Отправитель обязан оплатить стоимость перевозки. Получатель не является стороной соглашения.[24]

Отношения отправителя и перевозчика подтверждаются товарно-транспортной накладной, выданной отправителю. Предмет сделки — перемещение груза в конкретный пункт назначения.

Срок — время, в течение которого груз должен быть доставлен. Цена контракта равняется плате за перевозку груза.

2.3. Порядок расчетов с контрагентами у индивидуального предпринимателя

Закон не требует от индивидуального предпринимателя обязательной регистрации расчетного счета. Рассчитываться с клиентами и контрагентами можно за наличные или пользуясь карточкой банка. Но ИП в практике ведения бизнеса часто приходит к тому, что открытие такого счета поможет расширить возможности бизнеса.

При небольшом количестве безналичных оплат и перечислений от клиентов к ИП вполне можно пользоваться только личной карточкой физического лица. Однако, если через текущий счет предприниматель постоянно производит связанные со своей деятельностью операции по безналичному расчету, то банк может накладывать ограничения на движение финансов в соответствии с инструкцией Банка России от 30 мая 2014 года № 153-И. Она четко указывает, что текущий счет — это вариант счета, не связанный с предпринимательской деятельностью или частной практикой физлица. Для ведения бизнеса или расчетов ИП должен открываться расчетный счет.[25]

Наличная оплата между ИП и юридическими лицами законодательно ограничена суммой 100 000 рублей. Поэтому, если бизнес выходит на серьезные обороты, нужно открытие счета без таких ограничений суммы оплат. Если предприниматель решит схитрить и разбить сумму оплаты от юридического лица, например, в 400 000 рублей на четыре раза по 100 000 рублей, то контролирующие органы партнера по сделке могут довольно легко вычислить такую неправомерную операцию. Во избежание таких сложных схем и проблем с законодательством ИП Илюхин имеет расчетный счет в ПАО Сбербанк России.

При использовании расчетного счета ИП Илюхин четко отслеживать доходы и расходы, связанные с бизнесом, не смешивая с личными средствами или покупками. Особенно важен этот пункт для предпринимателя, так как деятельность ведётся на системе налогообложения «Доходы минус расходы». Если ИП будет получать деньги от покупателей и, например, зарплату от другой своей деятельности на одну карту, то налоговая может посчитать обе суммы как доход и потребовать уплаты налога с каждой.

Оплату налогов с расчетного счета ИП Илюхин осуществляет в мобильном приложении банка. Обычно в таких программах уже есть отдельный раздел в меню «Платежи», куда нужно только внести нужные реквизиты. Но существует и второй вариант — формирование платежного документа с подписью предпринимателя и печатью (если она есть) и оплата налогов в кассе банка. Такой способ ИП Илюхин так же практикует.

При необходимости внедрения оборотных средств ИП Илюхин зачисляет на расчетный счет свои личные средства. Для того, чтобы такие платежи не были засчитаны как доходы и не облагались налогом, ИП Илюхин указывает в назначении платежа, что эти финансы в качестве «пополнения оборотных средств» или «пополнения расчетного счета».

Исследования работы с контрагентами в ИП показали, что все этапы очень важны, а четкое следование действующими законодательству позволить повысить не только репутацию организации, но и позволить расширить деятельность, а следовательно увеличить прибыль.

3. Рекомендации в организации работы с контрагентами

3.1. Рекомендации при выборе контрагента

Предприниматели и юристы объясняют, какие бесплатные сервисы можно использовать для проверки благонадежности партнера, какие документы у него можно требовать и на что обращать внимание при переговорах.

1. Перед обсуждением сделки попросите партнера показать документы

Если партнер — юридическое лицо:

- устав с отметкой налогового органа;

- решение или Протокол о создании;

- решение или Протокол о назначении руководителя;

- свидетельство ОГРН и о постановке на налоговый учет, а для компаний, созданных после января 2017 года, — Лист записи ЕГРЮЛ.

Если партнер — индивидуальный предприниматель:

- свидетельство ОГРНИП и о постановке на налоговый учет, а для ИП, зарегистрированных после января 2017 года, — Лист записи ЕГРИП.

Для всех:

- справку об отсутствии задолженности по налоговым платежам;

- информацию о штатной численности сотрудников;

- годовую бухгалтерскую отчетность (обратите внимание, не является ли отчетность «нулевой», и проверьте показатели по основным и заемным средствам);

- лицензии и разрешения, если они необходимы.[26]

2. После ознакомления с документами получите информацию о контрагенте с помощью бесплатных сервисов

На сайте Федеральной налоговой службы:

- Получите выписку из ЕГРЮЛ/ЕРГИП, в которой содержится основная информация о контрагенте.

В выписке из ЕРГЮЛ/ЕГРИП проверьте:

- дату регистрации контрагента в налоговом органе;

- статус: действующее или нет;

- адрес регистрации: совпадает ли он с адресом офиса, нет ли каких-нибудь особых отметок налоговой по данному адресу;

- данные о руководителе: сравните их с решением или протоколом о назначении руководителя;

- размер уставного капитала: для некоторых видов деятельности он должен быть больше минимального — 10 000 руб.;

- виды деятельности: есть ли в списке тот, по которому вы хотите сотрудничать;

- данные о выданных лицензиях.

- Проверьте, не является ли адрес контрагента адресом массовой регистрации.

- Проверьте сведения об имеющихся налоговых задолженностях у контрагента.

- Проверьте, не находится ли контрагент в стадии ликвидации, не подлежит ли исключению из ЕГРН, как недействующее лицо.

На сайте Картотека арбитражных дел:

- Изучите судебные процессы, которые были или идут с участием контрагента.

- Проверьте, не находится ли контрагент в стадии банкротства.[27]

На сайте Федеральной службы судебных приставов выясните информацию о долгах и открытых исполнительных производствах в отношении контрагента.

Если ваш контрагент участвует в закупках, то на сайте Единой информационной системы в сфере закупок можно проверить его по реестру недобросовестных исполнителей.

Вы также можете направить запрос в налоговую инспекцию по месту регистрации контрагента о предоставлении сведений о налоговой благонадежности. Даже если вы не получите ответа, сам факт обращения будет свидетельствовать о том, что вы были предусмотрительны.[28]

3. Проверьте информацию о руководителе или лице, собирающемся подписывать с вами документы

- На сайте Федеральной налоговой службы узнайте, не числится ли он среди дисквалифицированных лиц.

- Получите информацию, в скольких компаниях он является руководителем и учредителем, на сайте Федеральной налоговой службы, заказав отдельные выписки по каждой компании.

- На сайте Федеральной службы судебных приставов выясните информацию о долгах и открытых исполнительных производствах.

- Внимательно сравните информацию в выписке из ЕРГЮЛ с решением или протоколом о назначении руководителя.

- Обратите внимание на срок полномочий, указанный в уставе.

- Наличие полномочий совершать такие сделки по уставу.

Если лицо будет подписывать документы по доверенности, внимательно проверьте:

- Данные лица, выдавшего доверенность, должны совпадать с данными руководителя в выписке из ЕГРЮЛ и в решении или протоколе о назначении руководителя.

- Паспорт лица по списку недействительных российских паспортов.

- Полномочия, которые дают ему право с вами взаимодействовать и подписывать документы.

- Позвоните по официальным телефонам компании и уточните информацию о доверенности. В крупных компаниях всегда ведется реестр выданных доверенностей.

4. Обратите внимание на подозрительные моменты

- По адресу, указанному в выписке из ЕГРЮЛ, контрагент не находится и у него нет офиса или офис слишком часто меняется.

- Руководитель является массовым руководителем или учредителем в разноплановых компаниях.

- Отсутствуют оригиналы учредительных документов, лицензий и разрешений, документов на недвижимость и пр.

- В налоговую инспекцию сдаются «нулевые балансы».

- Отсутствуют сотрудники, особенно в компаниях, в которых их не может не быть.

- Отказываются заключать письменный договор.

5. Последствиями отказа от полной и подробной проверки могут быть:

- потеря времени на работу с недобросовестным контрагентом;

- потеря денег, товара, возникшие убытки;

- расходы на судебные процессы;

- претензии со стороны налоговых органов.

Таким образом, грамотный выбор и проверка потенциального партнера позволит избежать плачевных последствий для бизнеса.

3.2. Рекомендации при расчетах с контрагентами

Если смотреть на вопрос с точки зрения налогового законодательства, то чем больше операций предприниматель в ходе своей деятельности проводит через расчетный счет, а не через личный, тем лучше. Однако есть несколько правил рекомендационного характера относительно таких операций:

- Следует избегать оплат на счета поставщиков из списка «недобросовестных» клиентов банка. Проверить контрагента можно через специальные сервисы ЦБ, где для каждого предпринимателя указана степень риска — выделение зеленым, желтым или красным цветом. Такая услуга — платная, зато ИП может быть спокоен за то, что не окажется втянутым в мошенничество и что его не заподозрят в схемах по отмыванию денег.

- Нежелательно выплачивать деньги физлицам с расчетного счета, можно только самому себе на свою личную карту этого или другого банка. Иначе контролирующие органы заподозрят, что у ИП есть не оформленные официально сотрудники, которым такими перечислениями выплачивается заработная плата.

- Банк и налоговые органы видят в своем клиенте более честного предпринимателя, если через расчетный счет проходят не только операции по приему денег от клиентов и последующее снятие наличности, а и другие платежи. В первую очередь, оплата налогов, выплата зарплаты сотрудникам (если они есть), оплата поставщикам за товар и так далее.

- Если у ИП есть несколько расчетных счетов в разных банках, то стоит выплачивать налоги с того, куда приходят деньги от клиентов.

- Если по характеру деятельности предпринимателя в штате подразумевается наличие сотрудников или работников с подписанным договором гражданско-правового характера, то лучше оформить все законно. Иначе банк может заподозрить, что те средства, которые ИП снимает с расчетного счета, идут на оплату зарплаты «в конверте».

- Размер налогов не должен быть меньше 1% от выручки, если ИП работает на патентной системе или на ЕНВД.

- Если предприниматель производит товары, то с расчетного счета должны уходить оплаты за сырье и материалы. Если ИП не будет показывать банку откуда берется первичный материал для производства, то его могут заподозрить в отмывании денег, так как получается, что товар берется из воздуха.

- Рекомендуется ограничить лимит на снятие наличности с расчетного счета до 300 000 рублей в месяц.

Все пункты не являются обязательными к выполнению, но могут существенно снизить интерес налоговых органов и службы безопасности банка к деятельности ИП.[29]

Банк может приостановить движение средств по счету, если заподозрит мошенничество или получит из налоговой соответственное постановление на имя предпринимателя. Причиной такого развития событий может быть:

- Если ИП задержал на 10 или более дней сдачу налоговой декларации за отчетный период.

- Пропуск максимального срока (8 дней) уплаты штрафа и пени по нему. Кроме достаточно болезненного для предпринимателя начисления обязательных выплат за этот период, в банк будет отправлено требование ареста расчетного счета.

- Невнимательное отношение к документам, поступающим из налоговой. Например, если ИП не ответит в фискальную службу о принятии документа о вызове его в налоговый орган, к расчетному счету предпринимателя применят блокировку.

- Арест на счет ИП могут наложить из-за претензий по невыполнению договора с контрагентами, после вынесения соответствующего решения судом.

В некоторых случаях отменить блокировку счета можно просто предоставив в банк документы, подтверждающие законность и обоснованность финансовых операций, а иногда придется обращаться в суд за восстановлением своих прав.

Открытие расчетного счета также может существенно увеличить продажи предприятия и упростить работу. Описанные выше операции — это классический набор вариантов использования такого счета, но банки предлагают воспользоваться и дополнительными возможностями:

- онлайн-банкинг — дистанционное обслуживание через мобильные приложения;

- эквайринг — возможность оплаты товаров и услуг клиентами с помощью карты через терминал на кассе;

- открытие счета в иностранной валюте;

- бухгалтерское обслуживание доходов и расходов по счету;

- выпуск корпоративных карточек;

- составление отчетности за любой период.

Такой набор услуг есть практически в каждом банке. После активации нужной опции за ее работу устанавливается ежемесячный фиксированный платеж или комиссия в виде процентов от проведенной суммы.

ЗАКЛЮЧЕНИЕ

Отношения с надежными и достойными подрядчиками являются ключом к процветающему бизнесу.

Кроме того, выбор надежного контрагента со стабильной и положительной репутацией на нисходящем рынке исключает все возможные финансовые и налоговые риски.

Понятие «должная осмотрительность» при выборе стороны (которое было введено в налоговую практику Постановлением Пленума Высшего Арбитражного суда Российской Федерации от 12 октября 2006 г.) означает использование налогоплательщиком всех имеющихся возможностей и инструментов для получения и проверки данных контрагента на предмет их достоверности.

На практике это не исчерпывающий алгоритм проверки потенциального контрагента, но при принятии решения о заключении договора с новым (неизвестным) поставщиком необходимо учитывать хотя бы основные негласные правила.

Желательно лично встретиться с руководителем организации-контрагента в момент заключения договора.

Он может при личной встрече с потенциальным партнером обратиться за паспортом, организационным документом и другими регистрационными документами, ознакомиться и сверить свои данные с подписанным договором.

Если нет возможности личной встречи с будущим поставщиком (из-за географической удаленности и т.д.), то для обсуждения условий сделки можно использовать видеосвязь.

Для того чтобы проверить репутацию будущего контрагента, можно воспользоваться информационными источниками в Интернете. В настоящее время каждая другая компания имеет свой сайт для информирования вас о перечне предлагаемых товаров (работ, услуг) и условиях их поставки.

Если вы занимаетесь бизнесом, важно знать, что предпринимательская деятельность осуществляется на ваш страх и риск и все негативные последствия необдуманных решений ложатся на плечи самого налогоплательщика.

Вторым чрезвычайно важным и сложным этапом взаимоотношений с контрагентом является подготовка и подписание договора. Клиенту важно предложить свой вариант договора, тщательно подготовленный заранее и учитывающий его интересы.

При подготовке договора они должны включать, кроме юристов, опытных специалистов, принимавших участие в этой работе компании. В большинстве случаев знание методик, используемых компанией при составлении договоров и упреждающих появление заявки, дополнительные работы будут повторяться, оплачиваться привлечением дорогостоящего специалиста.

Для того чтобы кандидаты были четко осведомлены о ожиданиях сторон, их следует с самого начала проинформировать о том, что контракт с клиентом будет использован для этого проекта. В этом случае все операторы, желающие принять участие в тендере, должны будут согласиться с таким подходом. При этом, конечно, они должны понимать, что при выборе победителя оферты необходимо будет оговорить условия контракта.

Важно, чтобы договор содержал все виды работ и готовой продукции, как можно более подробно и полно, с указанием особенностей процесса приемки и формата присуждения. Наиболее полное описание работ по проекту, снижающее вероятность получения дополнительных услуг, не указанных в договоре, или за отказ от выполнения работ, не указанных в договоре. Важно знать, что все сомнительные аспекты, которые четко не изложены в договоре, с большой вероятностью будут использованы для заявок на дополнительную работу. В некоторых случаях даже авторитетные подрядные компании преследуют свои цели, связанные с дополнительными работами.

В целях распределения рисков договор с оператором должен быть подвергнут детальному рассмотрению, исключающему из договора положения, повышающие ответственность оператора. Например, важно указать, что работа поставщика не должна приводить к обучению, определенной документации и положительному заключению (т. е. поставщику). подрядчик должен выполнять все проектные работы, вносить изменения в ответ на замечания).

Кроме того, в договоре должно быть описано взаимодействие клиента и поставщика услуг — в дальнейшем это значительно облегчит контроль за реализацией проекта заказчику.

Эффективная организация работы с подрядчиком оказывает значительное влияние на эффективность проекта. Можно выделить следующие ключевые направления сотрудничества с подрядчиками:

- точное распределение зон ответственности между сторонами;

- организация работы и размещение целевой группы;

- разработка эффективных и понятных механизмов обмена информацией, принятия решений и преодоления разногласий для всех участников проекта;

- создание атмосферы доверия и нацеленности на успех, разработка процедур урегулирования конфликтных ситуаций;

- передача знаний и навыков от компании группе заказчика (если это предусмотрено соглашением сторон).

Исходя из передового опыта, целесообразно установить внутренние части правил, определяющих роли и обязанности подрядной организации и работника-оператора, ответственного за различные виды работ. Регламент должен устанавливать перечень решений, подлежащих согласованию со стороной, устанавливать сроки утверждения и устанавливать систему мер в случае отступления от соглашений.

Следующие подходы к организации сотрудничества способствуют доверию и эффективному сотрудничеству. Во-первых, партия и подрядчик должны находиться в одном помещении, действовать в команде, систематически проводить совместные совещания, ставить задачи и обсуждать результаты работ. Во-вторых, стороны должны иметь общие инструменты для мониторинга хода реализации проекта и подготовки единообразных отчетов для руководства стороны. В-третьих, при организации встреч и обсуждении хода реализации проекта с субподрядчиками обе стороны должны присутствовать и активно участвовать в решении проблем. В-четвертых, клиент и поставщик услуг должны иметь общую систему целей и приоритетов, что является предпосылкой успешного поиска оптимального решения и методов завершения проекта в короткие сроки.

Общая база информационных запросов и запросов на изменение, а также стандартная процедура проверки этого требования, особенно если они связаны с изменением продолжительности и стоимости проекта, могут служить эффективным механизмом информирования и взаимодействия.

Это очень полезно, когда преподаватель берет на себя роль обучающего заказчика, так как это способствует общей эффективности работы и позволяет заказчику лучше понять причины различных видов деятельности исполнителя, а также для того, чтобы использование инструментов управления проектами было более продуктивным.

Все вышеперечисленные методы позволяют предприятию разработать собственный проект управления знаниями или, по крайней мере, научиться выполнять задачи контрагента при выполнении крупных капитальных проектов.

Таким образом, качественная проработка контракта, стратегии, управления отбором и работой исполнителей, особенно в условиях ограниченных ресурсов, реализации масштабных инвестиционных программ, являются важными факторами успешной реализации проекта. Навыки управления отношениями со сторонами позволяют повысить качество проектных решений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 08.12.2020) // http://www.consultant.ru/document/cons_doc_LAW_5142/

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 27.12.2019, с изм. 28.04.2020) // http://www.consultant.ru/document/cons_doc_LAW_9027/

- Борисевич Д.В. Поставщики и подрядчики: переговоры и договоры // Юрист. – 2018. - №7 – С.29-33.

- Веснин В.Г. Менеджмент для всех. – М.: ЮНИТИ, 2018. – 305 с.

- Виссема Х. Стратегический менеджмент и предпринимательство: возможности для будущего процветания: Пер. с англ. — М.: «Финпресс», 2019. — С. 65.

- Герчикова И.Н. Менеджмент. – М.: Банки и биржи, ЮНИТИ, 2019. – 289 с.

- Грузинов В. Экономика предприятия и предпринимательство. - М.: Софит. – 2018. – 325с.

- Дойл П.Г. Основы менеджмента: – стратегия и тактика. – СПб.: Питер. 2019. – 401с.

- Дункан Дж. Основополагающие идеи в менеджменте. М.: Дело, 2017. – 199 с.

- Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева И.И. Основы менеджмента. М.: Издательство «Центр», 2019. – 247 с.

- Корнев С.А. Партнерство в коммерческой деятельности // Экономист. – 2020. - №9. – С.19-23.

- Ладанов И.Д. Практический менеджмент. М.: Элник, 2018. - 396 с.

- Мескон М.Х., Альберт М., Хедоури ф. Основы менеджмента. – М.: Дело, 2020. – 405с.

- Осина Г.В. Расчеты: как избежать незаконных операций // Экономист. – 2020. - №5. – С.8-11.

- Руденко А.И. Экономика предприятия в условиях рынка - М.: Норма – 2019. – 375с.

- Сосновская О.Б. Договор в работе с заказчиками // Юрист. – 2019. - №11 – С.18-25.

- Уткин Э.А. Курс менеджмента. М.: Зерцало, 2018. – 367 с.

ПРИЛОЖЕНИЕ 1

Основные виды контрагентов

|

Наименование |

Значение |

|

Продавец – покупатель |

Первая сторона обязана передать второй выбранный ею товар соответствующего качества в установленном количестве и по обговоренной цене. |

|

Поставщик – покупатель |

Поставщик, в соответствии с подписанным договором, обязан поставить покупателю определенный вид товаров или услуг. А покупатель обязан рассчитаться за полученный товар (услуги) тем способом, который прописан в договоре. |

|

Арендодатель – арендатор |

Первая сторона передает второй в возмездное пользование на определенный срок собственное имущество (жилая/нежилая площадь, техника, оборудование и т.д.). |

|

Залогодатель – залогодержатель |

Залогодатель во исполнение условий заключенного договора, передает залогодержателю собственное имущество в качестве гарантии. Обычно речь идет о кредите в банке, выданном под залог недвижимости или транспорта. При неисполнении условий договора залогодателем залогодержатель вправе распоряжаться полученным имуществом по собственному усмотрению. |

|

Отправитель – перевозчик |

Согласно заключенному договору, перевозчик обязуется осуществить транспортировку имущества отправителя на указанный адрес в установленный срок. Отправитель должен оплатить услуги перевозчика в соответствии с договоренностью. |

|

Комитент – комиссионер |

Первая сторона нанимает вторую для осуществления определенных действий от своего имени за установленный процент комиссии. Тот от лица комитента заключает договор, за что получает вознаграждение. |

ПРИЛОЖЕНИЕ 2

Образец договора с индивидуальным предпринимателем

продолжение приложения 2

-

Ладанов И.Д. Практический менеджмент. М.: Элник, 2018. - 35 с. ↑

-

Грузинов В. Экономика предприятия и предпринимательство. - М.: Софит. – 2018. – 109с. ↑

-

Мескон М.Х., Альберт М., Хедоури ф. Основы менеджмента. – М.: Дело, 2020. – 209с. ↑

-

Уткин Э.А. Курс менеджмента. М.: Зерцало, 2018. – 99 с. ↑

-

Руденко А.И. Экономика предприятия в условиях рынка - М.: Норма – 2019. – 204с. ↑

-

Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева И.И. Основы менеджмента. М.: Издательство «Центр», 2019. – 48 с. ↑

-

Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева И.И. Основы менеджмента. М.: Издательство «Центр», 2019. – 48 с. ↑

-

Дункан Дж. Основополагающие идеи в менеджменте. М.: Дело, 2017. – 36 с. ↑

-

Герчикова И.Н. Менеджмент. – М.: Банки и биржи, ЮНИТИ, 2019. – 81 с. ↑

-

Веснин В.Г. Менеджмент для всех. – М.: ЮНИТИ, 2018. – 147 с. ↑

-

Виссема Х. Стратегический менеджмент и предпринимательство: возможности для будущего процветания: Пер. с англ. — М.: «Финпресс», 2019. — С. 17. ↑

-

Виссема Х. Стратегический менеджмент и предпринимательство: возможности для будущего процветания: Пер. с англ. — М.: «Финпресс», 2019. — С. 17. ↑

-

Дойл П.Г. Основы менеджмента: – стратегия и тактика. – СПб.: Питер. 2019. – 216с. ↑

-

Ладанов И.Д. Практический менеджмент. М.: Элник, 2018. - 396 с. ↑

-

Веснин В.Г. Менеджмент для всех. – М.: ЮНИТИ, 2018. – 147 с. ↑

-

Мескон М.Х., Альберт М., Хедоури ф. Основы менеджмента. – М.: Дело, 2020. – 209с. ↑

-

Герчикова И.Н. Менеджмент. – М.: Банки и биржи, ЮНИТИ, 2019. – 89 с. ↑

-

Веснин В.Г. Менеджмент для всех. – М.: ЮНИТИ, 2018. – 158 с. ↑

-

Дункан Дж. Основополагающие идеи в менеджменте. М.: Дело, 2017. – 45 с. ↑

-

Сосновская О.Б. Договор в работе с заказчиками // Юрист. – 2019. - №11 – С.18-25. ↑

-

Борисевич Д.В. Поставщики и подрядчики: переговоры и договоры // Юрист. – 2018. - №7 – С.29-33. ↑

-

Корнев С.А. Партнерство в коммерческой деятельности // Экономист. – 2020. - №9. – С.19-23. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 27.12.2019, с изм. 28.04.2020) // http://www.consultant.ru/document/cons_doc_LAW_9027/ ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 27.12.2019, с изм. 28.04.2020) // http://www.consultant.ru/document/cons_doc_LAW_9027/ ↑

-

Осина Г.В. Расчеты: как избежать незаконных операций // Экономист. – 2020. - №5. – С.8-11. ↑

-

Корнев С.А. Партнерство в коммерческой деятельности // Экономист. – 2020. - №9. – С.19. ↑

-

Корнев С.А. Партнерство в коммерческой деятельности // Экономист. – 2020. - №9. – С.20. ↑

-

Корнев С.А. Партнерство в коммерческой деятельности // Экономист. – 2020. - №9. – С.21. ↑

-

Осина Г.В. Расчеты: как избежать незаконных операций // Экономист. – 2020. - №5. – С.9. ↑

- Психология социального управления

- Анализ взаимодействия коммерческой организации с внешней средой на основе торговой сети ООО ТЦ “Купец”

- Жизненный цикл организации и управление организацией

- Финансовый анализ деловой активности ПАО «Газпром» на основе отчётности, составленной в соответствии с МСФО

- Теория происхождения государства

- Понятие и система обязательного медицинского страхования

- Понятие и основные признаки правовой нормы

- Функции и принципы отрасли права социального обеспечения

- Инновационные технологии в сфере торговле

- Судебная власть государства: организация и полномочия

- Теоретические основы социального обслуживания

- Понятие и классификация функций государства