Организация коммерческих сделок в сфере торговли

Содержание:

Введение

Актуальность данной темы заключается в том, что реализация коммерческих планов любого хозяйствующего субъекта, будь то предприятие или индивидуальный предприниматель, невозможна без совершения сделок и заключения договоров. Договор - это и есть та форма, в которой воплощаются все замыслы и расчеты бизнесменов. Заниматься предпринимательством и не заключать сделки, не подписывать договоры и документы по его исполнению просто невозможно. Значение договора в финансово-хозяйственной деятельности недооценивать нельзя. Дело в том, что большинство положений действующего гражданского законодательства имеют диспозитивный характер. Это означает, что стороны практически любого договора вправе решать в нем те или иные вопросы исключительно по своему усмотрению, не придерживаясь строго тех рекомендательных форм и конструкций, которые установлены в законе.

Согласно ст. 153 Гражданского кодекса сделкой признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Из данного определения следуют основные общие признаки сделки. Во-первых, сделка представляет собой правомерные действия. Во-вторых, сделка - это всегда волевой акт, поскольку для ее совершения необходимо желание лица, совершающего сделку. В-третьих, сделка направлена на возникновение, прекращение или изменение гражданских правоотношений. Наконец, сделка порождает гражданские правоотношения.

В настоящее время законом закреплено общее правило, согласно которому условия договора определяются соглашением сторон. Исключение составляют случаи, когда содержание соответствующего договорного условия предписано законом или иными правовыми актами (п. 4 ст. 421 ГК РФ). Таким образом, определение содержания договора происходит не на основе избрания сторонами приемлемых норм права, а в результате самостоятельной выработки конкретных правил взаимосвязанной деятельности и придания им значения взаимных прав и обязанностей.

Заключение договора ставит субъектов в юридическую зависимость друг от друга. В правовой литературе всегда отмечалось значение договора как средства (инструмента) налаживания огромного множества конкретных правовых связей самого разнообразного содержания, непосредственное осуществление которых опирается на механизм государственного принуждения. Функция установления договором юридической связи между его участниками в виде обязательства позволяет контрагентам реализовать на данной основе свои интересы и потребности, сочетая их между собой, закреплять их и в случае надобности защищать.

Цель написания курсовой работы…..

Задачи

1) Изучить теоретические аспекты заключения сделок

2)Произвести анализ ООО "Ратеп-инновация"

3)Научиться собирать и анализировать экономические показатели предприятия

4)Расписать цепь последовательности заключения сделок на ООО "Ратеп-инновация"

Глава 1. Теоретические аспекты организации коммерческих сделок

1.1 Сущность коммерческих сделок в сфере торговли

Законодательно закрепленное понятие сделки заключено в статье 153 Гражданского кодекса, которая признает сделками действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Сделки определяются, как акты осознанных, целенаправленных, волевых физических и юридических лиц, совершая которые они стремятся к достижению определенных правовых последствий. Это обнаруживается даже при совершении массовидных, обыденных действий. Например, предоставление денег взаймы влечет за собой возникновение у лица, давшего взаймы (заимодавца), права требовать возврата займа, а у лица, взявшего взаймы (заемщика), - обязанности возвратить деньги или вещи, взятые взаймы.

Сделки - разновидность правомерных действий как юридических фактов. В гражданском праве в соответствии с принципом диспозитивности сделки - преобладающая разновидность правомерных действий, отличающаяся от других разновидностей (в том числе - от юридических поступков; например, находки вещи) тем, что совершаются с нацеленностью (направленностью) достичь определенного правового результата.

Таким образом, сделку характеризуют следующие признаки:

а) сделка - это всегда волевой акт, т.е. действия людей;

б) это правомерные действия;

в) сделка специально направлена на возникновение, прекращение или изменение гражданских правоотношений;

г) сделка порождает гражданские отношения, поскольку именно гражданским законом определяются те правовые последствия, которые наступают в результате совершения сделок.

Из вышесказанного, можно сделать вывод, что все приведенные определения содержат признаки сделки как юридического факта.

По сути, сделка является действием, т. е. волевым актом. Сделка совершается в результате проявления воли действующего лица - осознанного, имеющего определенные причины и мотивы, желания достижения поставленной цели. Как и любой волевой акт, сделка включает в себя два элемента:

Воля - детерминированное и мотивированное желание лица достичь поставленной цели. Воля есть процесс психического регулирования поведения субъектов. Содержание воли субъектов сделки формируется под влиянием социально-экономических факторов: лица, осуществляющие предпринимательскую деятельность, заключают сделки, чтобы обеспечить изготовление и сбыт товаров, оказание услуг с целью получения прибыли; граждане посредством совершения сделок удовлетворяют материальные и духовные потребности и т.п.

Волеизъявление - выражение воли вовне, благодаря которому она становится доступной восприятию других лиц. Волеизъявление - важнейший элемент сделки, с которым, как правило, связываются юридические последствия. Именно волеизъявление как внешне выраженная (объективированная) воля может быть подвергнуто правовой оценке.

Волеизъявление - выражение воли вовне, благодаря которому она становится доступной восприятию других лиц. Волеизъявление - важнейший элемент сделки, с которым, как правило, связываются юридические последствия. Именно волеизъявление как внешне выраженная (объективированная) воля может быть подвергнуто правовой оценке.

Все способы выражения внутренней воли могут быть сгруппированы по трем группам:

1) Прямое волеизъявление, которое совершается в устной или письменной форме, например, заключение договора, сообщение о согласии возместить ущерб, обмен письмами и т. п.;

2) Косвенное волеизъявление имеет место в случае, когда от лица, намеревающегося совершить сделку, исходят такие действия, из содержания которых явствует его намерение совершить сделку. Такие действия называются конклюдентными (от лат. concludere --заключать, делать вывод). Оплата проезда в метро, помещение товара на прилавке сами по себе уже означают намерение лица заключить сделку. В соответствии с п. 2 ст. 158 ГК конклюдентными действиями могут совершаться лишь сделки, которые в соответствии с законом могут быть совершены устно;

3) Изъявление воли может иметь место и посредством молчания. Однако такое выражение волеизъявления допускается только в случаях, предусмотренных законом или соглашением сторон. Так, стороны могут договориться о том, что молчание одного из участников договора на предложение другого участника об изменении условий договора означает его согласие со сделанным предложением. Законом также могут быть предусмотрены случаи, когда молчание признается выражением воли совершить сделку.

Воля и волеизъявление -- две стороны одного и того же процесса психического отношения лица к совершаемому им действию. Естественно, что воля и волеизъявление должны соответствовать друг другу. В случае, когда воля направлена на одно действие, а волеизъявление выражает намерение совершить другое действие, сделка может вызвать споры между участниками, что препятствует ее совершению. Таким образом, для сделки важно единство воли и волеизъявления.

Еще один элемент психического отношения человека к совершаемому им действию, который может иметь значение для сделки,-- мотив.

Полагается, что мотив не входит в состав сделки, поскольку «является определением психологическим обоснованием и оправданием ее совершения». О.А. Красавчиков указывал: «Будучи внутренними импульсами, Внутренними причинами, побуждающими лицо к совершению определенных поступков, мотивы поведения, как самые благородные, так и аморальные, поскольку они остались лишь в сознании того или другого лица и не получили своего объективного выражения в действиях последнего, безразличны для норм права».

Следует отличать мотив и цель сделки от ее основания (causa), т. е. того типового юридического результата, который должен быть достигнут исполнением сделки. Так, приобретение права собственности является основанием для купли-продажи, передача имущества в пользование -- основанием для аренды и т. п. Конкретная правовая цель лиц может не совпасть с основанием сделки, в этом случае мы имеем дело с притворной или мнимой сделкой. Основание является обязательным элементом сделки, за исключением случаев, специально указанных в законе.

Сделка является действием граждан и юридических лиц, основных участников регулируемых гражданским правом отношений. Это не означает, что сделки не могут совершаться Российской Федерацией, ее субъектами или муниципальными образованиями. Публично-правовые образования так же имеют на это право. Причем к ним по общему правилу будут применяться Нормы о сделках, совершаемых юридическими лицами.

Указание в законе на то, что сделки совершаются гражданами и юридическими лицами, призвано подчеркнуть, что сделка является основным инструментом гражданского права, которое регулирует отношения, основанные на равенстве, автономии воли и имущественной самостоятельности их участников.

По субъектам (граждане и юридические лица) сделки отличаются от других видов юридических актов - судебных решений, актов государственных органов, органов местного самоуправления, принимаемых в установленном порядке в соответствии с их компетенцией в целях установления (изменения, прекращения) гражданских прав и обязанностей.

Сделка имеет целевую направленность, а именно на установление, изменение или прекращение гражданских прав и обязанностей. Этим сделка отличается от юридических поступков, в которых воля действующего лица специально не направлена на возникновение юридических последствий. Направленность воли на волеизъявление именно гражданских прав и обязанностей отличает сделку от других юридических фактов, например от административных актов, судебных решений, в которых воля может быть направлена на установление не только гражданских прав и обязанностей, но и других юридических последствий (административно-правовых, гражданско-процессуальных).

Среди всех правомерных действий граждан и юридических лиц как юридических фактов наиболее распространены всевозможные сделки.

1.2 Виды коммерческих сделок и их характеристика

Классификация сделок производится по различным основаниям.

1. В зависимости от числа участвующих в сделке сторон, волеизъявление которых требуется для совершения сделок, последние подразделяются на односторонние, двух- и многосторонние сделки (или договоры). Здесь следует иметь в виду что под стороной, совершающей сделку, понимается сторона, выражающая свое волеизъявление к порождению каких-либо правовых последствий. Лица, которые участвуют в сделке, но при этом не выражают своего волеизъявления, именуются как третьи лица или участники сделки.

Односторонней считается сделка, для совершения которой достаточно выражения воли одной стороны (п. 1 ст. 154 Гражданского кодекса). Типичный пример односторонней сделки - составление завещания, принятие наследства, объявление конкурса. Все эти действия не требуют чьего-либо согласия и совершаются одним лицом. Права по односторонней сделке могут возникать как у лица, совершающего сделку, так и у третьих лиц, к интересу которых сделка совершена. Но обязанным по односторонней сделке является лицо, совершившее сделку, так как возникновение обязанности у третьего лица вследствие действий только одного субъекта противоречило бы общим установлениям права. Односторонняя сделка может породить юридические обязанности для других лиц, не участвующих в данной сделке, только в случаях, установленных законом или соглашением с этими лицами (ст. 155 Гражданского кодекса). Сделки, для совершения которых требуется согласование воли двух или более лиц, являются двух- и многосторонними. Такие сделки именуются договорами. Примером двусторонней сделки является договор розничной купли-продажи, многосторонней сделки - договор о совместной деятельности (или договор простого товарищества).

2. По экономическому содержанию различают сделки возмездные (договор аренды) и безвозмездные (договор дарения, договор безвозмездного пользования (ссуды)).

3. По моменту, к которому приурочивается возникновение сделки, различают сделки реальные (от лат. res - вещь) и консенсуальные (от лат. consensus - соглашение). Консенсуальными признаются сделки, для совершения которых достаточно достижения соглашения о совершении сделки. Например, договор купли-продажи считается совершенным в момент достижения соглашения между продавцом и покупателем. Однако, следуя указанному примеру, сделка, совершаемая только при условии передачи вещи одним из участников, является реальной, так как права и обязанности по ней не могут возникнуть до момента передачи вещи. При этом не следует смешивать фактическое исполнение сделки с моментом ее возникновения. Так, стороны вправе договориться о том, что передача вещи по договору купли-продажи может совпасть с моментом заключения договора, однако такое соглашение не делает договор купли-продажи реальным.

4. По значению основания сделки для ее действительности различают сделки каузальные (от лат. causa - причина) и абстрактные. Каузальной является сделка, действительность которой прямо зависит от наличия основания. Однако законом могут быть предусмотрены случаи, когда основание выступает юридически безразличным, такие сделки признаются абстрактными. Для действительности абстрактных сделок обязательно указание на их абстрактный характер в законе. Типичным примером абстрактной сделки является вексель, выдаваемый в качестве платы за конкретные товары или услуги и представляющий собой не обусловленное никаким встречным предоставлением общее обещание выплатить определенную денежную сумму. Согласно норме ст. 370 Гражданского кодекса абстрактной признается и банковская гарантия, так как она не зависит от основного обязательства, в отношении которого предоставлена.

5. В зависимости от периода времени, в течение которого сделка должна быть исполнена, различают сделки срочные и бессрочные. Бессрочная сделка вступает в силу немедленно, так как в ней не определен ни момент ее вступления в действие, ни момент ее прекращения. Срочными называются сделки, в которых определен либо момент вступления сделки в действие, либо момент ее прекращения, либо оба указанных момента.

6. В зависимости от определения условий сделки последние делятся на слоеные и безусловные. При этом условные сделки, в свою очередь, разделяются на совершенные под отлагательным или под отменительным условием. Так, если стороны поставили возникновение прав и обязанностей в зависимость от обстоятельства, относительно которого неизвестно, наступит оно или не наступит (например, от поступления в вуз одного из участников сделки), то сделка считается совершенной под отлагательным условием. Совершенной под отменительным условием считается сделка, по которой в зависимость от наступления аналогичного обстоятельства стороны поставили прекращение прав и обязанностей.

7. В зависимости от объема финансовых вложений, необходимых для реализации условий сделки, различают мелкие бытовые и крупные сделки. Первые разрешено самостоятельно заключать, в частности, малолетним (от 6 до 14 лет), подросткам (от 14 до 18 лет) и лицам, ограниченным в дееспособности по решению суда. Категория крупных сделок впервые упоминается в Законе об акционерных обществах. В соответствии с п. 1 ст. 78 данного Закона крупной сделкой обычно считается сделка (в том числе заем, кредит, залог, поручительство) или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату. Крупная сделка должна быть одобрена советом директоров (наблюдательным советом) общества или общим собранием акционеров (ст. 79 указанного Закона).

8. По предмету сделок можно выделить сделки с недвижимостью (купля-продажа, аренда, залог недвижимости, передача ее в доверительное управление и т. п.), сделки с ценными бумагами, в том числе вексельные сделки по выдаче, акцепту, индексированию векселя, его акцепту в порядке посредничества и оплате векселя, а также многие другие сделки, регулируемые как специальным, например вексельным, законодательством, так и ст. 153-181, 307-419 Гражданского кодекса. В отдельную категорию включают срочные сделки на рынке ценных бумаг - фьючерсные контракты, приобретение и отчуждение опционов с такими их разновидностями, как поставочные и расчетные опционы и фьючерсные контракты. В последние годы появились так называемые маржинальные сделки. Их определение дается в Правилах осуществления брокерской деятельности при совершении на рынке ценных бумаг сделок с использованием денежных средств и/или ценных бумаг, переданных брокером в заем клиенту (маржинальных сделок), утвержденных приказом Федеральной службы по финансовым рынкам (ФСФР) от 07.03.2006 № 06-24/пз-н.

Выделяют также фидуциарные (от лат. fiducia - доверие) сделки, которые имеют доверительный характер. Особенность фидуциарных сделок состоит в том, что изменение характера взаимоотношений сторон, утрата их доверительного характера может привести к прекращению отношений в одностороннем порядке. Например, поверенный и доверитель в договоре поручения вправе в любое время отказаться от договора.

9. Важной является классификация сделок по их форме: сделки могут совершаться как устно, так и в письменной форме (простой или нотариальной). Если сделка может быть совершена устно, то она считается совершенной и в том случае, когда воля совершить ее явствует из поведения лица, т. е. его так называемых конклюдентных действий. По общему правилу устно может быть совершена любая сделка, для которой законом или соглашением сторон не установлена письменная (простая или нотариальная) форма. Более того, устно могут совершаться также сделки (даже те, которые по закону требуют письменной формы), которые исполняются при самом их совершении (кроме тех, что требуют нотариального оформления). В простой письменной форме, как правило, должны совершаться (за исключением сделок, требующих нотариального удостоверения):

а) сделки юридических лиц между собой и с гражданами;

б) сделки между гражданами на сумму, не менее чем в 10 раз превышающую минимальный размер оплаты труда.

Письменная сделка должна совершаться путем составления одного документа. Однако допускается оформление сделок также в упрощенном порядке, т. е. путем обмена письмами, телеграммами и иной информацией. Несоблюдение простой письменной формы сделки лишает стороны в случае спора возможности ссылаться в подтверждение сделки на свидетельские показания, хотя и не лишает их права приводить письменные и другие доказательства. Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования к форме сделки (совершение ее на бланке, скрепление печатью и т. д.) и предусматриваться последствия их несоблюдения. Только в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон, допускается использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, а также электронно-цифровой подписи либо иного аналога собственноручной подписи (п. 2 ст. 160 Гражданского кодекса). В частности, в соответствии с нормами ГК, Закона о защите информации, федеральных законов от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи» (далее - Закон об электронной подписи), от 07.07.2003 № 126-ФЗ «О связи» и др. при совершении сделок в электронно-цифровой форме допускается использование электронно-цифровой подписи. Согласно ст. 3 Закона об электронной подписи электронно-цифровая подпись представляет собой реквизит электронного документа, предназначенный для защиты данного электронного документа, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе.

Нотариальное удостоверение сделок обязательно во всех случаях, указанных в законе (например, в отношении соглашения залогодержателя с залогодателем - п. 1 ст. 349 Гражданского кодекса), и в случаях, предусматриваемых соглашением сторон. Некоторые письменные сделки требуют также государственной регистрации. Например, требует обязательной регистрации в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам (Роспатенте) договор об уступке патента или о продаже лицензии. В соответствии со ст. 131 Гражданского кодекса и Законом о регистрации прав сделки с недвижимостью подлежат обязательной государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней. При этом в случаях, когда отчуждение имущества подлежит государственной регистрации, право собственности у приобретателя обычно возникает лишь с момента такой регистрации (ст. 131, 164, 223 Гражданского кодекса). Согласно п. 1 ст. 10 Федерального закона от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее - Закон об ипотеке) договор о залоге недвижимости (ипотеке) также подлежит государственной регистрации. Нотариального удостоверения договора не требуется.

1.3 Документальное оформление коммерческих сделок

Любая сделка требует ее оформления. Под оформлением понимается сбор всех документов, их проверка, выявление чистоты или наоборот имущества, которое приобретается. Подготовка непосредственно договора на подписание и регистрацию, передача документов на регистрацию и получение их из регистрационного органа.

Оформление сделки может быть как более простым, так и сложным, многоступенчатым, все зависит от объекта и субъекта реализации.

С недвижимым имуществом можно совершать следующие сделки.

Купля-продажа -- это двухсторонняя сделка, при которой одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Однако законом может быть ограничена купля-продажа некоторых видов недвижимого имущества. Так, земельные участки, отнесенные к землям, изъятым из оборота или ограниченным в обороте, не могут предоставляться в частную собственность, а также быть объектами сделок, предусмотренных гражданским законодательством.

В качестве стороны договора купли-продажи (продавца и покупателя) могут выступать все субъекты гражданского права, которые обладают установленной законом правоспособностью и дееспособностью. По общему правилу продавец должен быть собственником продаваемой недвижимой вещи, хотя исключение составляют случаи, когда продавцом по договору купли-продажи может быть комиссионер.

Аренда -- сделка, в соответствии с которой одна сторона (арендодатель либо наймодатель) обязуется предоставить другой стороне (арендатору либо нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (не потребляемые вещи).

Законом могут быть установлены виды имущества, сдача которого в аренду не допускается или ограничивается. Кроме того, законом могут быть установлены особенности сдачи в аренду земельных участков и других обособленных природных объектов.

Ипотека (залог недвижимого имущества)— сделка, в соответствии с которой одна сторона (залогодержатель), являющаяся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны (залогодателя) преимущественно перед другими кредиторами залогодателя.

Договор об ипотеке заключается в письменной форме и подлежит государственной регистрации.

Рента - это сделка, по которой одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме.

Пожизненное содержание с иждивением - сделка, по которой гражданин передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц).

Пожизненное содержание с иждивением - разновидность пожизненной ренты.

Дарение -- сделка, по которой одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Передача дара может осуществляться посредством символической передачи (вручение ключей и т.п.) либо вручения правоустанавливающих документов. При этом одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае договор дарения считается расторгнутым. Как правило, те договоры, которые преследуют коммерческую цель, например, купля-продажа, аренда, оформляются риэлторами, что не совсем правильно в силу того, что риэлторы не обладают юридическим образованием и опытом работы, что приводит иногда к значительным проблемам для приобретателей недвижимости.

Иные сделки оформляются через различного рода компании, что осуществляют сопровождение того или иного бизнеса, либо нотариусами (рента, снятие залога, иное).

И совсем небольшая честь сделок оформляется непосредственно специалистами, что и должны осуществлять оформление сделок, т.е. юристами. Что нормально для нашей страны и совсем не имеет распространения в зарубежных странах, где оформление сделок осуществляют только юристы.

1.4 Эффективность коммерческих сделок

Достижение определенных результатов с минимально возможными издержками или получение максимально возможного объема продукции из данного количества ресурсов. Эффективность потребления означает распределение товаров между потребителями таким образом, что всякое иное перераспределение не может улучшить потребление кого-либо без ухудшения потребления других людей. Эффективность производства означает распределение имеющихся в наличии ресурсов между отраслями таким образом, что невозможно увеличить объем производства каких-либо товаров без сокращения объема производства других товаров. Эффективность выбора товаров для производства означает выбор такого ассортимента (или номенклатуры) товаров, изменение которого, призванное улучшить потребление определенной категории потребителей, невозможно без одновременного ухудшения потребления других категорий потребителей. Эффективностью часто называют оптимальность по Парето.

Независимо от выбранной стратегии развития и методов ее реализации, главной целью каждой коммерческой организации является получение прибыли. В конечном итоге, осуществление любых коммерческих операций должно привести к получению фирмой положительного финансового результата. Таким образом, коммерческая деятельность тесно связана с конечными результатами работы торговой организации - чем эффективнее коммерческая деятельность, тем лучше конечные результаты, и наоборот. Поэтому необходимо не только непрерывно вести коммерческую работу по установлению хозяйственных связей, оптовым закупкам, формированию ассортимента, управлению товарными запасами, оптовой продаже товаров, стимулированию продаж, но и постоянно проводить оценку ее эффективности. Это позволит своевременно выявлять «слабые места» и разрабатывать мероприятия по совершенствованию коммерческой деятельности фирмы и повышать ее эффективность.

Несмотря на тесную связь между коммерческой деятельностью и конечными результатами, нельзя считать коммерческую деятельность фирмы эффективной лишь только по наличию положительных финансовых результатов - ведь прибыль, возможно, могла быть больше? Поэтому, чтобы оценить эффективность коммерческой деятельности торговой организации, необходимо произвести оценку эффективности каждого направления коммерческой работы.

В настоящее время не существует единой системы показателей, по которым можно наиболее полно провести оценку эффективности коммерческой деятельности торговой организации. Исходя из сущности и содержания коммерческой деятельности, целесообразно проводить оценку ее эффективности, основываясь на оценке эффективности каждого из ее элементов. Оценив эффективность коммерческой деятельности по каждому из направлений, можно сделать вывод о том, насколько эффективна коммерческая деятельность торгового предприятия в целом.

При оценке эффективности договорной работы оптовой торговой организации принимается во внимание не только количество заключенных договоров с поставщиками и покупателями, но и их качество, т.е. оценивается, насколько выгодны для организации условия договора, изучается степень и методы контроля исполнения договорных обязательств, как партнерами, так и самой организацией.

Выгодными условиями считаются те, которые способны сократить затраты фирмы по совершению сделки, выиграть время в случае финансовых затруднений, снизить риск, связанный с неоплатой товара и т.д. Поэтому специалист по коммерческой деятельности должен стремиться заключить договор на максимально выгодных условиях, что позволит достичь более высоких результатов. Однако что выгодно для одной стороны, чаще всего не совсем выгодно для другой. Договор - это всегда компромисс, одна сторона идет на уступку другой стороне, соглашаясь на ее условия в части договора, взамен на возможность диктовать свои условия в другой части договора. Поэтому для оценки эффективности договорной работы необходимо соотнести прибыль от сделки с затратами на ее совершение, определить насколько обоснованы затраты, предусмотренные условиями договора.

В случае неисполнения обязательств по договору, фирма может понести значительные убытки вследствие недополучения денежных средств за товар, выплаты штрафов, пени, потери деловой репутации и т.д. Оперативный контроль исполнения договоров поможет избежать данных последствий. Степень контроля исполнения своих договорных обязательств можно оценить, отследив количество и характер неисполненных организацией обязательств; затраты, понесенные в связи с нарушением условий договора - уплаченные штрафы, пени, неустойки.

Основным показателем при анализе закупочной деятельности является объем закупок. Поэтому для оценки эффективности деятельности оптовой торговой организации в данном направлении, в первую очередь, необходимо проанализировать динамику общего объема закупок и его структуры. Структура объема закупок должна быть представлена как в разрезе товарного ассортимента, так и по каждому из поставщиков.

Во многом эффективность закупочной деятельности зависит от выбора поставщиков. Оценить, насколько этот выбор правильный, можно с помощью следующих показателей:

· частота и характер неисполнения (ненадлежащего исполнения) поставщиком договорных обязательств;

· количество и удельный вес поставок некачественного товара;

· нарушение установленных сроков поставок по вине поставщика;

· количество и удельный вес поставок товаров в ненадлежащем количестве и ассортименте;

· устойчивость условий договора - наличие внесения изменений в договор по наиболее значимым пунктам (цена, ассортимент, сроки и количество);

· доходность сделки с данным поставщиком (определить сумму валового дохода от продажи товаров данного поставщика, удельный вес в общей сумме валового дохода, долю затрат на совершение сделки в сумме валового дохода от сделки).

Расчет данных показателей необходимо проводить по каждому поставщику отдельно, что позволит при сравнении результатов выявить наиболее надежных и выгодных партнеров.

В качестве показателя эффективности работы с поставщиками может выступать наличие необоснованной и/или просроченной кредиторской задолженности, так как своевременная оплата товаров и услуг говорит об удовлетворительном финансовом состоянии организации, что характеризует его как надежного партнера, позволяет прибегнуть к услугам банка по кредитованию оборотных средств и наладить новые деловые контакты.

Одним из основных направлений закупочной деятельности является формирование ассортимента. Эффективность данной работы определяется в первую очередь таким показателем, как рентабельность ассортимента. Под рентабельным ассортиментом понимают такой ассортиментный набор, который в своей совокупности обеспечивает получение хозяйствующим субъектом запланированного размера прибыли.

Глава 2. Анализ предприятия ООО «Ратеп – инновация»

2.1 Общая характеристика предприятия

РАТЕП-ИННОВАЦИЯ - стабильное и надёжное предприятие, ориентированное на выпуск продукции для железных дорог, телекоммуникационных и серверных шкафов, стоек, стеллажей и прочего оборудования. Специалисты предприятия разрабатывают и производят качественное электрооборудование для магистральных и маневровых тепловозов. В их числе – аппаратные камеры, унифицированные пульты управления, преобразовательная техника и системы управления.

Клиентам предлагается полный спектр услуг:

- разработку конструкторской документации по техническим требованиям;

- производство, испытание и поставку оборудования;

- проведение пусконаладочных работ;

- техническую поддержку, включая гарантийное и послегарантийное обслуживание;

- технические консультации.

За длительное время работы построены открытые доверительные отношения с заказчиками. Благодаря накопленному опыту, предприятие добилось четкой и налаженной схемы сотрудничества с генеральными разработчиками подвижного состава, создана система оперативного взаимодействия с управлением дорог, локомотивными депо, эксплуатирующими тепловозы с оборудованием данного предприятия, и отобрали оптимальных на наш взгляд, поставщиков материалов и комплектующих, налажены с ними устойчивые партнерские отношения на принципах взаимовыгодногох сотрудничества. Все это помогает идти в ногу со временем, быть в курсе новейших возможностей и предлагать заказчикам интересные и нестандартные решения.

Свою историю компания начала с 2007 года, существовав на базе завода «РАТЕП», принадлежавшему холдингу «АЛМАЗ-АНТЕЙ». Оно брало на себя мощностя гражданской индустрии, а именно, производство оборудования для поездов, в то время, как сам завод «РАТЕП» специализировался на оборонной промышлености.

Когда компания начала вставать на ноги и устойчиво укрепилась на рынке, было принято решение сделать его самостоятельным и вывести изпод крыла концерна.

Так, вскоре, контрольный пакет акций был выкуплен и предприятие стало независимым

2.2. Экономические показатели предприятия

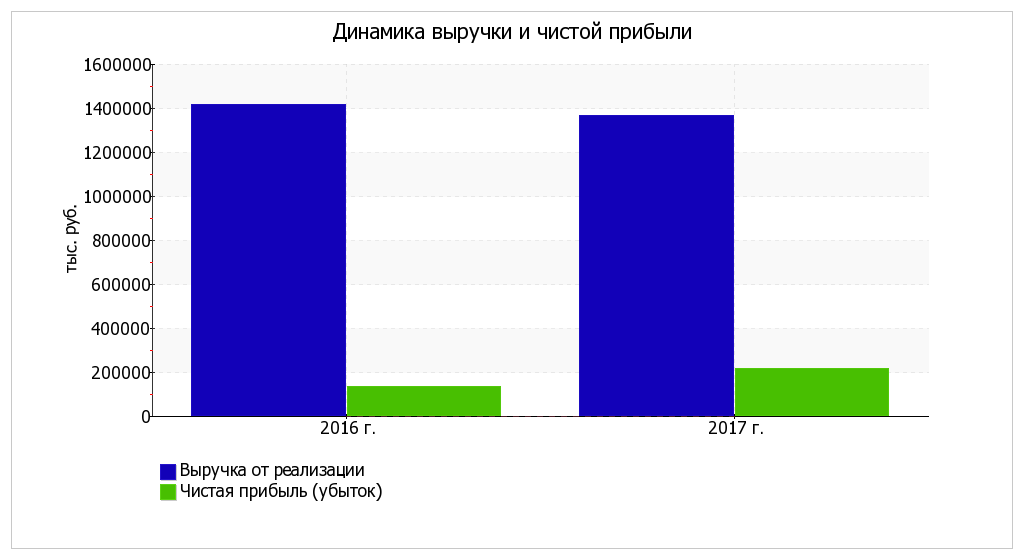

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ООО "РАТЕП-ИННОВАЦИЯ" в течение анализируемого периода (31.12.16–31.12.17) и аналогичный период прошлого года.По данным "Отчета о финансовых результатах" за год организация получила прибыль от продаж в размере 259 879 тыс. руб., что составило 19% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 95 955 тыс. руб., или на 58,5%.

По сравнению с прошлым периодом в текущем уменьшилась как выручка от продаж, так и расходы по обычным видам деятельности (на 50 099 и 146 054 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (-11,7%) опережает изменение выручки (-3,5%)

Обратив внимание на строку 2220 формы №2 можно отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Прибыль от прочих операций за весь рассматриваемый период составила 11 811 тыс. руб.,что на 8 563 тыс. руб. (в 3,6 раза) больше, чем прибыль за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 4,5% от абсолютной величины прибыли от продаж за анализируемый период.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2016 г. |

2017 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

1 415 164 |

1 365 065 |

-50 099 |

-3,5 |

1 390 115 |

|

2. Расходы по обычным видам деятельности |

1 251 240 |

1 105 186 |

-146 054 |

-11,7 |

1 178 213 |

|

3. Прибыль (убыток) от продаж (1-2) |

163 924 |

259 879 |

+95 955 |

+58,5 |

211 902 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

3 248 |

11 811 |

+8 563 |

+3,6 раза |

7 530 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

167 172 |

271 690 |

+104 518 |

+62,5 |

219 431 |

|

5a. EBITDA (прибыль до процентов, налогов и амортизации) |

172 706 |

277 841 |

+105 135 |

+60,9 |

225 274 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-34 945 |

-57 562 |

-22 617 |

↓ |

-46 254 |

|

8. Чистая прибыль (убыток) (5-6+7) |

132 227 |

214 128 |

+81 901 |

+61,9 |

173 178 |

|

Справочно: |

132 227 |

214 128 |

+81 901 |

+61,9 |

173 178 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен.стр. 1370) |

x |

-67 759 |

х |

х |

х |

Изменение отложенных налоговых обязательств, отраженное в форме №2 (стр. 2430), не соответствует изменению данных по строке 1420 "Отложенные налоговые обязательства" баланса. Выявленную неточность подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за отчетный период расходятся.

Изменение выручки наглядно представлено ниже на графике.

Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2016 г. |

2017 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 7%. |

11,6 |

19 |

+7,4 |

+64,4 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

11,8 |

19,9 |

+8,1 |

+68,5 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

9,3 |

15,7 |

+6,4 |

+67,9 |

|

Cправочно: |

13,1 |

23,5 |

+10,4 |

+79,5 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

– |

– |

– |

– |

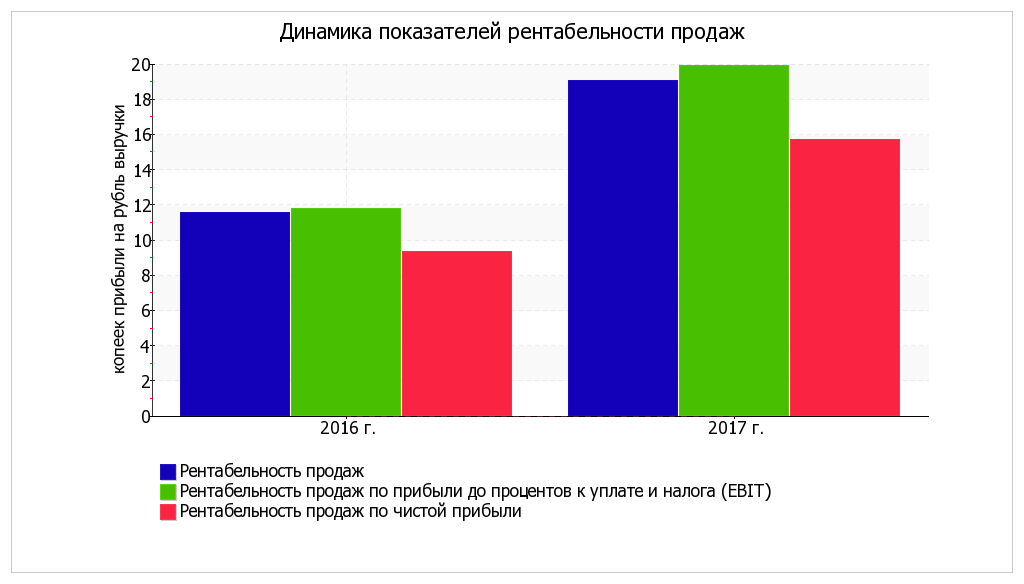

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Прибыль от продаж в анализируемом периоде составляет 19% от полученной выручки. К тому же имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период года, предшествующего отчётному, (+7,4%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за период 01.01–31.12.2017 составила 19,9%. То есть в каждом рубле выручки ООО "РАТЕП-ИННОВАЦИЯ" содержалось 19,9 коп.прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

|

Показатель рентабельности |

Значение показателя, % |

Расчет показателя |

|

2017 г. |

||

|

1 |

2 |

3 |

|

Рентабельность собственного капитала (ROE) |

40,5 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 18% и более. |

|

Рентабельность активов (ROA) |

32 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 7% и более. |

|

Прибыль на задействованный капитал (ROCE) |

50,9 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

100,6 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: |

77,6 |

Отношение выручки к средней стоимости основных средств. |

За 2017 год каждый рубль собственного капитала ООО "РАТЕП-ИННОВАЦИЯ" обеспечил чистую прибыль в размере 0,405 руб.

За последний год значение рентабельности активов, равное 32%, характеризуется как очень хорошее.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Показатели оборачиваемости

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. |

|

2017 г. |

||

|

1 |

2 |

3 |

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 173 и менее дн.) |

174 |

2,1 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: 86 и менее дн.) |

80 |

4,6 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 64 и менее дн.) |

46 |

7,9 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

33 |

11 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) |

179 |

2 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

141 |

2,6 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов за весь анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 179 календарных дней. При этом требуется 80 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

Эффективность использования трудовых ресурсов характеризует показатель производительности труда. В данном случае производительность труда рассчитана как отношение выручки от реализации к средней численности работников.

За 2017 год производительность труда составила 5 460 тыс. руб./чел.

По результатам проведённого анализа можно сделать вывод:

Среди показателей, имеющих исключительно хорошие значения, можно выделить такие:

- коэффициент обеспеченности собственными оборотными средствами на 31.12.2017 демонстрирует исключительно хорошее значение, равное 0,79;

- коэффициент текущей (общей) ликвидности полностью соответствует нормальному значению;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению;

- коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

- чиста прибыль составляет значительный процент от совокупной стоимости активов организации (32% за последний год);

- положительная динамика рентабельности продаж (+7,4 процентных пункта от рентабельности 11,6% за аналогичный период прошлого года (01.01–31.12.2016));

- идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств составляет 80% от общего капитала организации);

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за 2017 год получена прибыль от продаж (259 879 тыс. руб.), причем наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+95 955 тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за последний год составила 214 128 тыс. руб. (+81 901 тыс. руб. по сравнению с аналогичным периодом прошлого года);

- положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО "РАТЕП-ИННОВАЦИЯ" (+8,1 коп.к 11,8 коп. с рубля выручки за такой же период прошлого года (01.01–31.12.2016)).

Среди положительных показателей финансового положения организации можно выделить такие:

- коэффициент автономии неоправданно высок (0,79);

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение величины чистых активов.

Показателем, негативно характеризующим финансовое положение организации, является следующий – изменение собственного капитала практически соответствует общему изменению активов организации.

По результатам рейтинговой оценки финансового состояния организации |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По итогам проведенного анализа финансовое положение ООО "РАТЕП-ИННОВАЦИЯ" оценено по балльной системе в +1,75, что соответствует рейтингу AAA (отличное положение). Финансовые результаты деятельности организации в течение анализируемого периода оценены в +1,6, что соответствует рейтингу AAA (отличные результаты). Следует отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется +1,69 – по шкале рейтинга это отличное состояние (AAA).

Рейтинг "AAA" свидетельствует об отличном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности), и, возможно, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

Следует обратить внимание на то, что данный рейтинг подготовлен по исходным данным за рассматриваемый период (31.12.16–31.12.17). Однако для получения достоверного результата необходим анализ минимум за 2-3 года.

2.3.Организация коммерческих сделок в ООО «Ратеп-инновация»

В процессе организации коммерческих сделок, определяются соответсвующие обязанности, которые распределяются по стандарту, указанному в таблице ниже:

|

Директор |

Принятие решения о рассмотрении заявки от Заказчика. |

|

Коммерческий директор |

Контроль и управление процессом менеджмента требований. Контроль над процессом направления Коммерческого предложения в адрес Заказчика. Предоставление стоимости и сроков поставки ПКИ, материалов и сырья. Анализ рисков. |

|

Технический директор |

Предоставление информации о предоставлении ТД в производство, перечня ПКИ в КО. Анализ рисков и требований Заказчика. |

|

Заместитель директора по производству |

Предоставление информации о готовности производственной мощности, трудоемкости и сроках изготовления. Анализ рисков и требований Заказчика. |

|

Заместитель директора по финансам и экономике |

Предоставление плановой себестоимости и калькуляции цены изделия. Анализ рисков и требований Заказчика. |

|

Экономист по сбыту |

Передача на регистрацию Заявки от Заказчика. Оформление и контроль за процессом заполнения причастными подразделениями карт анализа заявок и карт рисков. Сбор информации о готовности производства, сроках изготовления, трудоемкости, ценах на ПКИ, материалы, сырье, калькуляции себестоимости и подготовка Коммерческого предложения. |

|

Блок-схема |

Действия |

Ответственный |

Исполнитель |

Входящий документ |

Исходящий документ |

Регулирующие требования |

|

начало 1 2 3 нет да К1 да К2 4 5 6 9 К3 8 7 да нет 10 К4 11 да нет |

1. Получение и регистрация заявки от Заказчика |

Коммерческий директор |

Секретарь, Экономист по сбыту |

Заявка Заказчика. |

Зарегистрированная заявка в электронном документообороте. |

И СМБ РАУП 7.4-01 |

|

2. Рассмотрение заявки. |

Директор |

Коммерческий директор |

Зарегистрированная Заявка Заказчика. |

Заявка Заказчика с резолюцией, Журнал регистрации карт анализа, Карта анализа |

И СМБ РАУП 7.4-01, Ф01- КП СМБ РАУП 8.2-01 Ф04- КП СМБ РАУП 8.2-01 |

|

|

3. Анализ заявки |

Коммерческий директор |

Руководители причастных подразделений |

Карта анализа |

Карта анализа, с внесенными соответствующими записями |

||

|

К1. Заявка принята к исполнению? Если нет, то переход к п. 11. |

||||||

|

К2. Стоимость определена прайс-листом? Если да, то переход к п. 6 |

||||||

|

4. Корректировка стоимости ПКИ |

Начальник КО |

Ведущий экономист по МТС |

Карта анализа, с резолюцией о принятии в работу |

С/З в ФО о предоставлении калькуляции |

||

|

5. Определение финансовых показателей |

Зам.директора по финансам и экономике |

Ведущий экономист аналитик |

Карта анализа, с резолюцией о принятии в работу. С/З от КО о предоставлении калькуляции |

Калькуляция |

||

|

6.Определение сроков поставки ПКИ |

Начальник КО |

Ведущий экономист по МТС |

Карта анализа, с резолюцией о принятии в работу |

С/З в производство на определение срока изготовления |

||

|

7. Определение сроков изготовления |

Зам. директора по производству |

ПРБ |

Карта анализа, с резолюцией о принятии в работу. С/З от КО на определение срока изготовления |

Ответ на С/З |

||

|

8. Анализ предоставленных данных |

Коммерческий директор |

Начальник КО |

Заполненная карта анализа заявки С/з от структурных подразделений |

Решение Коммерческого директора |

||

|

К3. Данные соответствуют запросу Заказчика? Если нет, то переход к п.9 |

||||||

|

9. Направление Коммерческого предложения в адрес Заказчика |

Коммерческий директор |

Экономист по сбыту |

Калькуляция, Заполненная карта анализа С/з от структурных подразделений |

Коммерческое предложение |

||

|

10.Направление информационного письма в адрес Заказчика |

Коммерческий директор |

Экономист по сбыту |

Заполненная карта анализа |

Информационное письмо в адрес Заказчика о возможной стоимости, сроках поставки заявленных изделий. |

||

|

К4. Заказчик принимает предоставленные условия? Если да, то переход к п.8, если нет, то переход к п.11 |

||||||

|

11. Направление информационного письма в адрес Заказчика |

Коммерческий директор |

Экономист по сбыту |

Решение Коммерческого директора о направлении мотивированного отказа |

Информационное письмо в адрес Заказчика о не возможности поставки заявленных изделий. |

||

Помимо, распределения обязанностей в заключении сделок, на предприятиисуществует определённая цепочка действий при заключении сделок

- Ответственность руководства

- Блок-схема процесса «Менеджмент требований, относящихся к серийной продукции»

Заключение

В данной курсовой присутствует две части, из которых исходят определённые заключения.

1)Изучение теоретического вопроса показало что, организация коммерческих сделок и их эффективность, прежде всего, связана сформированием товарных ресурсов в основе которых лежит переход от централизованного их распределения к свободной продаже на биржах и ярмарках, развитие прямых хозяйственных связей с изготовителями товаров, повышение роли договоров поставки. Новые принципы формирования товарных ресурсов кардинально меняют характер, содержание и оценку работы коммерческого аппарата.

2)Рассмотрены теоретические аспекты заключения сделок, а именно, их сущность, признаки, виды и т.д.

Также, во второй части работы был проведён анализ предприятия ООО "Ратеп-инновация" и приведены его экономические показатели и блок-схема требований по реализации сделок на данном предприятии.

Материалы данной курсовой работы показывают, что заключения сделок или договоров, очень важный и неотъемлемый аспект в любой коммерческой деятельности, и компетентность в их совершении, является исключительно важным, как дляпредприниматели или управленца, так и для гражданина, не связанным с предпринимательской деятельностью.

Список литературы:

1.Беляева О.А. Коммерческое право России: курс лекций / 3-е изд., перераб. и доп. - М.: ЗАО Юстицинформ, 2009. - С. 235.

2.Общественный интернет-ресурс "Википедия"

3.Гражданский кодекс

4. Котин В.Н. Фиктивные сделки в предпринимательской деятельности. - М.: Экономика, 2006. - 296с.

5. Экономические показатели базы "1С" ООО «Ратеп-инновация»

- Реализация собственного бизнеса в индустрии развлечений и формирование целевой аудитории.

- Право потребителей на информацию о товарах (Нормативно-правовое регулирование в сфере прав потребителей на информацию о товарах)

- анализ социального развития Российской Федерации с изменением набора социальных услуг

- Оценка конкурентного статуса лидера на примере фирмы

- Бизнес планирование и бизнес идеи в индивидуальном предпринимательстве

- Анализ стратегий конкурентных действий в деятельности фирмы на рынке ООО «Шереметьев Парк Отель»

- Разработка бизнес-плана ресторана (Методологические основы разработки бизнес-плана)

- Основные формы кредита

- Реализация собственного стартапа в сфере торговли и формирование «воронки продаж» в нем.

- Анализ спонсорского пакета ФК «Локомотив»

- Управление женским коллективом (Специфические проблемы и особенности женского персонала)

- Основные принципы и виды спонсорства