Организация кассовой работы в банке (Понятие и сущность организации кассовой работы)

Содержание:

ВВЕДЕНИЕ

Актуальность темы: Операции, связанные с обработкой наличных денег и кассовые операции в коммерческих банках являются одним из трудоемких и затратных операций из-за больших оборотов денежной наличности в банковской системе, несмотря на их рентабельность.

Расчетно-кассовое обслуживание клиентов в коммерческих банках, включающее в себя открытие и ведение банковских счетов юридических и физических лиц, является для банков очень важным и прибыльным видом деятельности.

Расчетно-кассовое обслуживание в совокупности с проведением операций по привлечению денежных средств физических и юридических лиц во вклады и размещением этих средств от имени и за счет банка являются классическими банковским операциями.

Проблема организации и обслуживания налично-денежного обслуживания в коммерческом банке актуальна, поскольку, во-первых, модернизация технологических процессов работы с наличностью является приоритетом стратегического развития того или иного банка и одним из важнейших инструментов управления затратами коммерческого банка, а во-вторых, затраты на обработку наличных денежных средств и кассовые операции в коммерческих банках достаточно высокие, что порой приведут к завышению тарифов на кассовые операции, снижая конкурентоспособности того или иного коммерческого банка.

По этой причине необходимо развивать, усовершенствовать процесс кассового обслуживания, преодолевать возникающие проблемы.

Вопросы расчетно-кассовой деятельности коммерческих банков отражены в научных трудах таких российских авторов, как: Белоглазова Г.Н., Доруховская Е.В., Жаровня А.Г., Жуков Е.Ф., Коробова Г.Г., Конвисарова Е.В., Костерина Т.М., Королев А.А., Кривошапова С.В., Крилевский Н.А., Кровелицкая Л.П., Лаврушин О.И., Литвин Е.А, Тавасиев А.М. и других.

Несмотря на имеющуюся научную проработку, до настоящего времени проблема оптимизации и совершенствования расчетно-кассового обслуживания в банках является малоизученной и требует дополнительного исследования.

Объект исследования – система кассовой работы в банках на примере ПАО «ВТБ».

В качестве предмета исследования выступает формы и методы организации и обслуживания налично-денежного обращения в коммерческом банке.

Цель работы: Рассмотреть особенности организации кассовой работы в банках.

Задачи работы:

- Рассмотреть понятие и сущность организации кассовой работы;

- Охарактеризовать кассовые операции и их контроль;

- Рассмотреть особенности организации кассовой работы в коммерческом банке;

- Изучить практику организации кассовой работы в коммерческом банке;

- Дать, характеристику ПАО «ВТБ»;

- Рассмотреть правила и особенности организации кассовой работы;

- Исследовать осуществление расчетно-кассового обслуживания клиентов в ПАО «ВТБ»;

Предложить мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО «ВТБ».

В процессе исследования были использованы учебные пособия, монографии, а также опубликованные в научных журналах статьи.

1. Теоретические аспекты организации кассовой работы в банке

1.1. Понятие и сущность организации кассовой работы

Кассовые операции любого банка включают в себя операции, которые относятся к инкассации, приему, выдаче и хранению наличности, иностранной валюты и прочих ценностей.

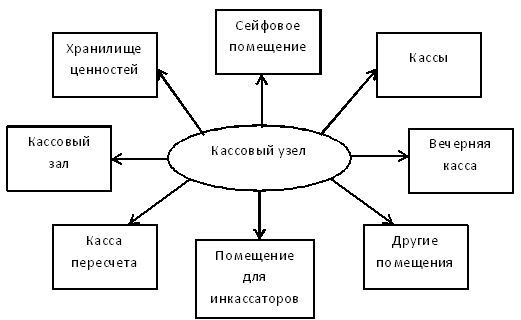

Для того чтоб осуществлять кассовое обслуживание юридических и физических лиц, коммерческими банками формируются кассовые узлы по месту своего положения [2, с. 144].

Кассовый узел кредитной компании включает в себя несколько помещений: хранилища ценностей, сейф или кладовую, операционную кассу, которая может быть расходной, приходной, приходно-расходной, кассовые залы для граждан, кассу пересчета, вечернюю кассу, функциональные и вспомогательные помещения, помещения приема и выдачи денежных средств инкассаторам.

В процессе развития территориальных учреждений Центрального Банка коммерческие учреждения открывают оборудованные операционные кассы, помимо кассового узла [4, с. 171].

Создание данных касс осуществляется для улучшения обслуживания граждан в сфере совершения операций приема, выдачи вкладов, покупки ценных бумаг, приема различных платежей от физических лиц.

Операционная касса, которая находится вне кассового узла, может располагаться на предприятиях, помимо вышеназванных операций она осуществляет выдачу средств по оплате труда, выплаты социального характера, а также прочие операции, лицензия на совершение которых есть у кредитной организации [19, с. 136].

Банк может открывать банкоматы и прочие платежные и расчетные терминалы.

Во главе кассового подразделения стоит заведующий кассой, обладающий материальной ответственностью за сохранность данных ему ценностей.

Он руководит работой кассы, организуя непрерывное и четко кассовое обслуживание потребителей. Непосредственно операции с наличностью осуществляются кассовыми и инкассаторскими работниками, которые несут полную ответственность в области хранения вверенных им ценностей [19, с. 138].

По объявлениям на взнос наличности осуществляется прием денежных средств в приходной кассе банка.

В этом случае операционный работник должен проверить правильность формирования объявления, отражая сумму средств в журнале прихода и перенося ее в кассу. Данное заявление подписывается кассовым работником, а также к нему прикладываются квитанция и ордер, ставится печать. Далее квитанция выдается клиенту.

По завершению операционного дня кассовым работником с помощью приходных документов составляется справка о сумме принятых за день денег и числе поступивших в кассу денежных документов [4, с. 172].

Работник должен сверить сумму фактических и принятых денег. Также, указанные в справках кассовые обороты, должны быть сверены с записями в кассовых журналах каждого операционного работника.

Особенности работы с наличными средствами.

Денежную наличность, которую в течение операционного дня работники принимают в кассу, необходимо вместе с переходными документами и справками о сумме принятых средств и числе поступивших в кассу денежных средств, сдать заведующему кассой.

Это осуществляется написанием определённой расписки в книге учета принимаемых и выдаваемых ценностей или денег [2, с. 150].

Вся совокупность поступивших наличных денег должна быть оприходована в операционную кассу и зачислена на определённый счет в этот же рабочий день.

Если банк принимает деньги от клиентов в вечерние кассы или в послеоперационное время, то средства необходимо зачислить на определенные счета клиентов банка не позже следующего рабочего дня. Выдача наличных денег предприятиям осуществляется по денежным чекам. Для того чтобы получить наличность, клиент должен предъявить денежный чек операционным работникам [4, с. 173].

После определенной проверки клиенту выдается контрольная марка денежного чека с целью предъявления в кассу.

После получения денежного чека кассовым работником должны быть еще раз проверены реквизиты и выданы деньги получателю с подписанием чека. Когда завершается операционный день, кассовым работником должна быть сверена сумма получаемых им подотчёт средств от заведующего кассой с суммой, которая указана в расходных ордерах [2, с. 175].

Сравнение должно происходить с фактическим остатком денег, на что должна быть составлена справка о сумме выдаваемых денег и получаемой в подотчет суммой. Работник подписывает данную справку и приводит кассовые обороты, после сверки с записями в кассовых журналах.

Сверку оформляют с помощью подписи кассового работника в кассовом журнале и подписи операционных работников.

Кассовая работа с клиентами банка.

Организация кассовой работы банка включает в себя прием денег за коммунальные услуги, налоговые и прочие платежи. Осуществление данных платежей производится по извещениям и квитанциям [19, с. 142].

Операции в области приема и выдачи наличных денег со счетов и по вкладам должны быть подтверждены соответствующими записями в книжке, которая остается у клиента.

По завершению операции в области приема коммунальных и прочих платежей, кассовый работник должен поставить на квитанции, которую возвращает клиенту, штамп контрольно-кассового аппарата.

По окончанию операции с наличностью и прочими ценностями кассовые работники должны сдать заведующему кассой имеющиеся денежные средства вместе с кассовыми справками [19, с. 146].

Заведующий кассой принимает деньги, документы и справки от кассового работника, проверяет заверенные операционными работниками суммы кассовых оборотов, которые указаны в справках.

Также заведующий проверяет количество и суммы сданных кассовыми работниками документов и средств по данным справкам. Далее заведующий в соответствии с данными справок кассовых работников должен составить сводную справку, содержащую обороты за весь день [1, с. 133].

По ней он может сверить итоги сводной справки о кассовых оборотах с бухгалтерскими данными, впоследствии заверенные подписью главного бухгалтера [9, с. 163].

После того, как сверены кассовые обороты за день, заведующим кассой записывается в книгу учета приход и расход денег, выводится остаток наличности денег в операционной кассе, остаток прочих ценностей на начало следующего дня, заверяется подписями должностных лиц, ответственных за сохранение этих средств.

1.2. Кассовые операции банка и их контроль

Кассовые операции коммерческого банка представляют собой такие операции, которые непосредственно связаны с инкассацией, приемом, хранением, а так же выдачей наличности, государственной валюты и иностранной валюты, а так же и других ценностей.

Для осуществления кассовых операций, каждому банку необходимо сформировать так называемый кассовый узел.

Кассовый узел – это специализированное помещение, оборудованное всем необходимым для осуществления кассового обслуживания клиентов банка. Кассовый узел в обязательном порядке содержит в себе следующие помещения:

Рис. 1 - Помещения кассового узла

Банки осуществляют следующие виды кассовых операций [1]:

- прием, выдачу и размен банкнот и монеты ЦБ РФ;

- обмен рублевой наличности, в том случае если она имеет признаки неплатежеспособности;

- обработку денежной наличности, а именно – пересчет, сортировку банкнот в пачки, в кассеты, формирование монеты в мешки, а также в другие средства упаковки;

- обмен рублевой денежной наличности на иностранную валюту и наоборот;

- кассовое обслуживание клиентов, к которому относятся следующие операции – по приему денежной наличности от юридических лиц, индивидуальных предпринимателей и физических лиц (граждан) для зачисления на их счета, а также операции по выдаче им денежных средств с одновременным списанием с их счетов.

Основным помещением является зал с операционными кассами, а так же кассовый зал, предназначенный для клиентов банка (зачастую для физических и юридических лиц в банке предусмотрено два отдельных зала). Немаловажное значение отдается помещению, необходимому для хранения ценностей банка, так же сейфовая комната или кладовая, помещение для выполнения действий с инкассированной выручкой [13, с. 255].

Помимо этих помещений, предусмотрено наличие кассы пересчета, вечерней кассы, а так же другие необходимые для кассового обслуживания помещения.

Руководство коммерческого банка самостоятельно определяет количество, а так же назначение каждого помещения кассового узла. Важным принципом создания кассового узла является создание всех необходимых и комфортабельных условий для автоматизации кассовой работы банка. Руководителем кассового отделения коммерческого банка назначается заведующий кассой [2, с. 189].

Данный сотрудник должен нести материальную ответственность за сохранность ценностей кассового помещения, осуществляет руководство над работой других работников кассового узла, осуществляет четкую организацию в обслуживании клиентов банка.

Выполнение операций с денежной наличностью должны осуществлять кассовые и инкассаторские работники, которые так же несут полную материальную ответственность за сохранность кассовых ценностей, а так же обязаны соблюдать порядок ведения кассовых операций согласно действующему законодательству. Контроль кассовых операций банка [4, с. 236]

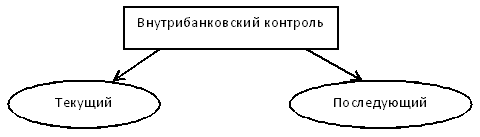

Внутренний контроль – это процесс, который постоянно осуществляется на каждом из уровней банковской деятельности. Осуществляется такой контроль высшими руководящими должностями коммерческого банка.

Такой вид контроля дает возможность формировать систему, обеспечивающую полную и качественную проверку деятельности коммерческого банка на всех участках. Ответственность за создание и ведение системы внутреннего контроля банка так же возлагается на высший руководящий состав банка [4, с. 238].

Контроль над выполнением кассовых операций в банке является одним из основных направлений деятельности коммерческого банка.

Назначение системы внутрибанковского контроля состоит в следующеем [2, с. 197]:

Проверка соответствия действующему законодательству;

Соответствие развития коммерческого банка его существующей стратегии;

Проверка уровня соответствия и точности финансовой информации кредитной организации;

Проверка целесообразности мероприятий по поддержанию и увеличению уровня ликвидности банка, а так же его рентабельности.

Уровень эффективности организации внутреннего контроля зависит от факторов: внешних и внутренних [13, с. 260].

К внешним факторам относят наличие в банке необходимой нормативной базы, которая будет являться основой для создания системы внутреннего контроля в банке. К внутренним факторам относят наличие соответствующего квалификационного уровня специалистов, которые могут точно и в короткие сроки оценить ситуацию, сложившуюся в коммерческом банке, а так же сформировать методы по минимизации или устранению рисков.

Существует два вида внутрибанковского контроля.

Рис. 2 - Виды внутрибанковского контроля [13, с. 265]

Текущий внутрибанковский контроль должен осуществляться ежедневно, в процессе выполнения банковских операций, затрагивая каждый участок, причастный к осуществлению операций. В ходе осуществления текущего внутрибанковского контроля, специалист должен полагаться на нормативные документы, а так же правила осуществления банковских операций.

Ответственным за исполнение кассовых операций, лицам, в коммерческом банке необходимо выполнять контроль над правильностью и точностью заполнения всех необходимых для выполнения операции документов [2, с. 201].

Все документы, которые предоставляются специалисту для выполнения той или иной операции, должны быть проверены на предмет целевого назначения денежных средств клиента по этому документу.

Довольно таки особое внимание уделяется организации текущего внутрибанковского контроля, при осуществлении операций с денежной наличностью клиентов. Более значительное место уделяется расходным операциям банка в сторону клиента. В данном случае три специалиста будут ответственными за проведение таких операций: исполнитель операции, контролер, кассир [4, с. 241].

Главная задача организации контроля на участке кассового узла банка сводится к тому, чтобы предупредить исполнение расчетов по неправильно заполненным расчетным документам, до момента проверки их ответственным за исполнение данных операций лицом. Контролер здесь выполняет задачу осуществления проверки достоверности и точности оформления каждого кассового документа.

Не маловажное место в процессе осуществления внутрибанковского контроля в банке отводится точной организации второго вида контроля – последующего контроля [4, с. 243].

Главной целью последующего контроля является постоянная проверка всех имеющихся направлений учетно-операционной работы в период уже после совершения банковских операций.

Организация последующего контроля в банке должна выполнять следующие задачи [2, с. 207]:

Осуществление проверки бухгалтерского учета операций, а так же проведение самого документооборота;

Подтверждение точности осуществления специалистами банка учетно-операционного аппарата, обязанностей, возложенных на них;

Осуществление проверки верности и законности осуществления и оформления операций.

1.3. Особенности организации кассовой работы в коммерческом банке

Существующая практика деятельности коммерческих банков выработала определенные приемы и правила выполнения банковских операций, которые обеспечивают необходимые результаты.

Возглавляющий бухгалтерию главный бухгалтер выполняет организаторские и контролирующие функции [9, с. 167].

Состав, структура бухгалтерии и распределение функций определяются размером банка, банковскими операциями, уровнем компьютеризации работы бухгалтерии и другими факторами.

Главный бухгалтер определяет конкретные обязанности работников учетно-операционного аппарата.

При необходимости могут создаваться специальные отделы, например: отдел учета операций в национальной валюте, отдел учета операций в иностранной валюте, отдел кассовых операций, отдел внутрибанковского учета, кредитный отдел, отдел депозитов, отдел ценных бумаг, отдел учета деятельности филиалов и др. [3, с. 10]

Организация работы учетно-операционного аппарата банка строится по принципу ответственных исполнителей. Конкретные обязанности работников учетно-операционного аппарата устанавливаются главным бухгалтером [12, с. 161].

Ответственному исполнителю поручается единолично оформлять и подписывать расчетно-денежные документы по установленному кругу операций. Работа ответственных исполнителей связана также с контролем, оформлением расчетно-денежных документов и отражением в учете банковских операций.

Ведение счетов распределяется между ответственными исполнителями с учетом номеров балансовых счетов первого или второго порядка, при этом обязательным условием является ведение одним ответственным исполнителем расчетного и ссудных счетов одного клиента [7, с. 158].

Ответственный исполнитель при работе с документами на бумажном носителе завершение операции оформляет своей подписью, при этом исполнитель несет ответственность за правильность совершаемой бухгалтерской операции в банке.

Работая непосредственно на компьютере и создавая электронный документ, ответственный исполнитель также несет ответственность за правильность его оформления.

В этом случае авторство в оформлении документа фиксируется в специальном поле в записи электронного документа.

В это поле может заноситься кодовое обозначение ответственного исполнителя.

Это происходит автоматически, а кодовое обозначение связывается с паролем, под которым ответственный исполнитель начинает работу с компьютерной системой. Банк России уделяет большое внимание кассовым операциям коммерческого банка, а именно приему, выдаче, размену, обмену, обработке, включающей в себя пересчет, сортировку, формирование, упаковку наличных денег [12, с. 166].

Рассмотрим некоторые виды операций, совершаемых в кассовых подразделениях коммерческих банков.

Прием денежной наличности от организаций в приходную кассу кредитной организации производится по объявлениям на взнос наличными, представляющим собой комплект документов, состоящий из объявления, ордера и квитанции. Организации могут вносить наличные деньги только на свой банковский счет.

Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает объявление на взнос наличными в кассу [14, с. 139].

Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты.

Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей) [16, с. 133].

При обнаружении сомнительного денежного знака кассовый работник дополнительно проставляет на оборотной стороне приходного документа реквизиты указанного денежного знака: достоинство, год образца (выпуска), а также серию и номер сомнительного денежного знака – для банкнот. При обнаружении нескольких сомнительных денежных знаков проставляется также их сумма [18, с. 127].

Операционный работник выписывает на сомнительный денежный знак мемориальный ордер в двух экземплярах, на оборотной стороне второго экземпляра которого указывает реквизиты сомнительного денежного знака. Кассовый работник подписывает два экземпляра мемориального ордера, проставляет на втором экземпляре печать кассы и выдает клиенту. Первый экземпляр мемориального ордера помещается в кассовые документы.

В кассе пересчета на выявленные неплатежные, сомнительные денежные знаки, поступившие в сумке с оформленной к ней препроводительной ведомостью, составляется акт [2, с. 148].

Прием и выдача денежной наличности гражданам, а также сотрудникам кредитной организации производятся по приходным и расходным кассовым ордерам.

На приходных и расходных кассовых ордерах проставляются обязательные реквизиты: дата; фамилия, имя, отчество клиента или другие данные клиента, позволяющие его идентифицировать и отраженные в заключенном с ним договоре банковского вклада; номер счета в кредитной организации; прописью сумма денег, подлежащая зачислению на счет или списанию со счета; подписи клиента, операционного работника, кассового работника [16, с. 139].

Прием денег за коммунальные, налоговые и другие платежи (далее по тексту – платежи) производится по извещениям и квитанциям установленных форм.

После совершения операции по приему платежа кассовый работник проставляет на квитанции, возвращаемой клиенту, оттиск штампа контрольно-кассовой машины или программно-технического средства, обеспечивающего реализацию требований, предъявляемых к контрольно-кассовым машинам, или выдает клиенту вместе с квитанцией распечатку печатающего устройства.

Для осуществления кассового обслуживания населения в послеоперационное время кредитной организации или в выходные, праздничные дни кассовому работнику выдается необходимая сумма денег авансом по расходному кассовому ордеру [16, с. 142].

Сумма выданного аванса учитывается на балансовых счетах для учета наличных денежных средств по лицевому счету кассы осуществляющей операции по обслуживанию населения в послеоперационное время кредитной организации, в выходные, праздничные дни.

Для подкрепления банкомата и изъятие из него денежной наличности назначается ответственные работники, один из которых является кассовым или инкассаторским работником. Подкрепление банкомата производиться по письменной заявке данного работника, которому выдаются по расходному ордеру необходимая сумма денег.

Он же выводит из банкомата распечатку о сумме денежной наличности, выданной на основании карточек и находящейся в банкомате на момент вскрытия, и изымает кассеты из банкомата, загружает подготовленные кассеты в банкомат и выводит из банкомата распечатку, подтверждающую факт вложения денег [4, с. 153].

На основании распечатки банкомата операционный работник выписывает приходный ордер на сдаваемую в кассу денежную наличность и расходный кассовый ордер для отражения по картсчетам клиентов.

Кассовые операции могут совершаться как в месте нахождения банка или филиала (в кассовом узле), так и вне места нахождения коммерческого банка или филиала (во внутреннем структурном подразделении кредитной организации).

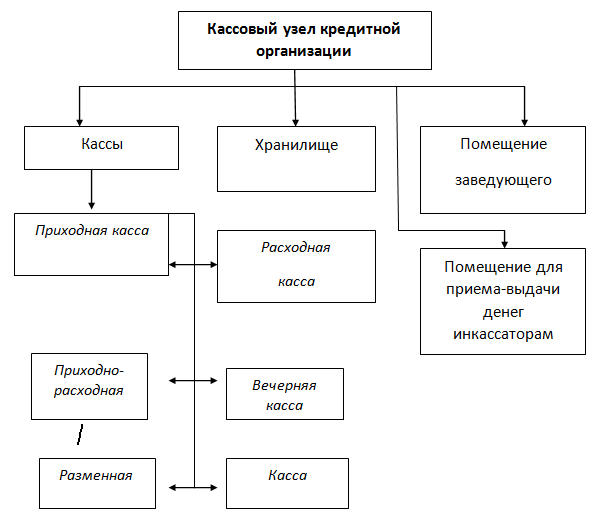

Кассовый узел банка может иметь сложную структуру. Состав возможных подразделений кассового узла показан на рис. 1. [20, с. 133]

Рис. 3 Состав кассового узла коммерческого банка [20, с. 133]

Организует и контролирует работу кассового узла банка заведующий кассой.

Как правило, для своей работы он имеет отдельное помещение. Основная работа в кассовом узле коммерческого банка происходит в создаваемых кассах: приходных, расходных, приходно-расходных, вечерних, разменных, пересчета денежной наличности [3, с. 11].

Виды и количество таких касс зависит от характера деятельности банка и объема выполняемых операций.

Приходная касса банка осуществляет прием наличных денег от граждан и организаций (физических и юридических лиц) в течение операционного дня. Эта касса осуществляет также прием от организаций денежной наличности в средствах упаковки.

Расходная касса выполняет выдачу денежных средств как физическим, так и юридическим лицам. Последним выдача денег производится при предъявлении денежных чеков [14, с. 165].

Приходно-расходная касса производит как прием, так и выдачу наличных денег. Проведение приходных и расходных операций с проверкой правильности оформления документов клиентами банка осуществляет кассир-операционист рассмотренных касс.

Вечерняя касса в коммерческом банке функционирует для приема наличных денег после окончания операционного дня. Так, вечерняя касса обеспечивает более эффективное обслуживание юридических лиц, позволяя сдавать им выручку, которая поступила за день.

Однако вечерние кассы не выполняют расходные операции. Деньги, которые были приняты вечерней кассой, должны быть зачислены банком на счета не позднее утра следующего рабочего дня. Для размена денег создается разменная касса [3, с. 12].

Касса пересчета создается для проверки и подсчета денег.

Она осуществляет прием денежной наличности от инкассаторов в течение операционного дня, пересчет сумок с денежной наличностью, а также прием денежной наличности и пересчет сумок с ней от работников вечерней кассы.

Пачки банкнот, мешки с монетой, сумки с наличными деньгами должны храниться в хранилище ценностей [15, с. 184].

Банк сам определяет виды ценностей и порядок их хранения.

Хранилище оборудуется таким образом, чтобы обеспечить полную сохранность ценностей.

Банки осуществляют также инкассацию денежной выручки юридических лиц [14, с. 167].

Это позволяет ускорить обращения наличности и своевременное их зачисление на счета предприятий и организаций.

В пределах коммерческого банка разрабатываются свои инструкции и положения, которые не должны противоречить федеральному, отраслевому и региональному законодательству, что является локальным уровнем регулирования деятельности. К примеру, на данный уровень можно отметить Учетную политику организации, положение о премировании и т.д.

Итак, кассовые операции – это операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах коммерческого банка и счетах клиентов коммерческого банка.

Кассовое подразделение кредитной организации создается для комплексного кассового обслуживания юридических и физических лиц и обработки денежной наличности.

Основными видами кассовых операций являются:

·прием и выдача денежной наличности;

·кассовое обслуживание банкоматов, касс вне банка, обменных пунктов;

·доставка и инкассация денежных средств и ценностей;

·хранение ценностей.

2. Особенности организации кассовой работы на примере ПАО «ВТБ»

2.1. Характеристика деятельности ПАО «ВТБ»

Банк ВТБ 24 (Публичное акционерное общество) - универсальный коммерческий банк, специализирующийся на предоставлении финансовых услуг физическим лицам и бизнесу.

Банк ВТБ 24 был образован на базе Гута-Банка, не выдержавшего межбанковского кризиса 2004 года и выкупленного Внешторгбанком при активном участии Банка России. В 2005 году Гута-Банк был переименован в ЗАО «Внешторгбанк Розничные услуги», а в ноябре 2006 года - в ВТБ 24 (ЗАО). В конце 2014 г., в связи с изменениями в законодательстве, организационно-правовая форма банка была изменена на публичное акционерное общество (ПАО) [25].

Банк ВТБ 24 (ПАО) - это головная организация Группы Банка ВТБ 24. Основным акционером Банка ВТБ 24 является Банк ВТБ (ПАО).

Банк является специализированным розничным банком, фокусирующимся на обслуживании и кредитовании населения и малого бизнеса в рамках группы ВТБ. На розничном рынке его деятельность осуществляется с использованием торговой марки «ВТБ 24».

Деятельность Банка ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2014 г., а также банк имеет лицензию на привлечение во вклады и размещение драгоценных металлов (от 29.10.2014 г.) и ряд лицензий профессионального участника рынка ценных бумаг. С 22 февраля 2005 года банк участвует в системе обязательного страхования банковских вкладов (свидетельство № 680).

Приоритетным направлением деятельности Банка ВТБ24 является предложение широкого спектра банковских розничных продуктов и услуг населению и субъектам малого предпринимательства [25].

В 2015 году банком была продолжена реализация стратегии розничного бизнеса, в основе которой лежит клиентоориентированный подход к развитию бизнеса, направленный на рост качества обслуживания клиентов в сочетании со стремлением к более высокой доходности.

Сеть банка формируется из филиалов и подразделений, расположенных на территории России. Сеть отделений продаж ВТБ24 в 2014 году выросла до 1 064 офисов в 354 городах в 72 регионах страны. В 2014 г. Банк открыл 71 новый офис продаж. При этом закрыто 39 неформатных неэффективных офисов. В таблице 1 представлена численность подразделений банка.

Таблица 1 - Подразделения Банка ВТБ 24 (ПАО) [25]

|

Наименование подразделения |

Количество |

|

Филиалы |

всего: 9, все в Российской Федерации |

|

Дополнительные офисы |

368 |

|

Операционные кассы вне кассового узла |

6 |

|

Кредитно-кассовые офисы |

6 |

|

Операционные офисы |

675 |

В основе управления Банком ВТБ 24 лежит организационная структура, которая представлена на рисунке 4.

Рис. 4 Организационная структура Банка ВТБ 24 (ПАО) [25]

Руководство текущей деятельностью Банка ВТБ 24 (ПАО) осуществляется единоличным исполнительным органом банка - Председателем правления и коллегиальным исполнительным органом банка - Правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету банка. Возглавляет правление ВТБ 24 (ПАО) президент-председатель правления Михаил Задорнов.

Таким образом, деятельность Банка ВТБ 24 (ПАО) построена с соблюдением норм законодательства. Банк имеет ряд важных лицензий для осуществления банковской деятельности, а также для участия на рынке ценных бумаг; выступает участником системы страхования вкладов, что делает его привлекательнее для потенциальных вкладчиков [25].

Банк является одним из ведущих российских финансовых институтов и обслуживает около 63 400 корпоративных клиентов и примерно 1,7 млн. частных клиентов, предлагая полный спектр банковских услуг, в том числе депозиты, финансирование бизнеса, ипотечное и потребительское кредитование, банковские карты, расчетные операции, инкассацию, гарантии и многое другое.

2.2. Правила и особенности организации кассовой работы

Основным нормативным документом, регулирующим организацию кассовой работы в банках, является Положение ЦБ РФ № 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России» от 29 января 2018 года [1].

Банк России устанавливает общие правила организации кассовой работы в коммерческих банках, которые устанавливают:

- общий порядок организации и ведения кассовой работы;

- правила перевозки и хранения банкнот, монеты и других ценностей;

- порядок определения банкнот, имеющих признаки подделки и неплатежеспособности;

- порядок замены и уничтожения банкнот ЦБ РФ.

Каждая кредитная организация (например, коммерческий банк и его филиалы) по месту своего нахождения создают кассовый узел и денежное хранилище, в соответствии с требованиями ЦБ РФ к их техническому состоянию.

Кассовый узел используется для осуществления кассового обслуживания граждан, предприятий и организаций, а также для осуществления всех видов операций с наличными деньгами и иными ценностями. Размеры помещений и их количество устанавливаются банками самостоятельно, исходя из масштабов деятельности и объемов совершаемых операций.

По согласованию с РКЦ ЦБ РФ, где у коммерческого банка открыт корреспондентский счет, устанавливается лимит наличных денег в операционной кассе головного банка, его филиалов и дополнительных офисов. Фактический остаток наличных денег в кассе должен быть не менее суммы установленного лимита [6, с. 84].

Размер лимита зависит от масштабов и объемов деятельности каждого конкретного коммерческого банка. Наличные деньги необходимы банку для удовлетворения всех требований клиентов по получению денежной наличности со своих счетов.

Все операции с наличными деньгами и другими ценностями совершаются в помещениях банка, а также его внутренних структурных подразделениях, оборудованных в соответствии с требования ЦБ РФ, которые заключается в следующем [6, с. 85]:

- такие помещения, располагаются таким образом, чтобы исключить в них нахождение любых посторонних лиц, кроме кассовых и инкассаторских работников;

- такие помещения оборудуются отдельным входом, который охраняется сотрудником охраны и техническими средствами охраны и наблюдения;

- эти помещения должны быть оснащены пожарной и охранной сигнализацией с выводом сигнала на подразделение охраны банка;

- хранилищем денежных средств и ценностей является специально оборудованная сейфовая комната с металлическими шкафами и сейфами не ниже 1-го класса устойчивости.

Кредитная организация может застраховать всю денежную наличность и иные ценности, находящиеся в ее операционной кассе. Также многие кредитные организации страхуют здоровье и жизнь кассовых и инкассаторских работников [6, с. 87].

Работа с наличными деньгами осуществляется кассовыми работниками, а непосредственно перевозку и инкассацию наличных денег осуществляют инкассаторские работники, с которыми заключаются договоры о полной материальной ответственности. Кассовым и инкассаторским работникам в соответствии с Положением ЦБ РФ № 630-П запрещается [1]:

- «… выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам, минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту…».

Также банк (кредитная организация) осуществляет, как правило, самостоятельно инкассацию собственных денежных средств из РКЦ ЦБ РФ (со своего корреспондентского счета) и обратно. Также может оказывать услуги своим клиентам, юридическим лицам и индивидуальным предпринимателем, по инкассации и доставке денежных средств и других различных ценностей [6, с. 88].

Для эффективного обслуживания своих клиентов, а также обработки наличных денежных средств, каждая кредитная организация создает аппарат кассовых подразделений, который состоит из следующих видов касс – приходных, расходных, приходно-расходных, вечерних, касс пересчета. Количество таких касс, их штат работников, а также техническое обеспечение, зависят от характера и объемов деятельности каждой кредитной организации.

Кассовое подразделение любой кредитной организации (банка) возглавляется заведующим кассой, с которым заключается договор о полной материальной ответственности. Сохранность денежных средств и иных ценностей обеспечивают руководитель банка, главный бухгалтер и заведующий кассой, также они несут всю ответственность за своевременность и законность всех видов осуществляемых банком кассовых операций.

Структуру кассового подразделения банка упрощенно можно представить в виде следующей схемы (Приложение 1) [10, с. 35].

Все проводимые кассовые операции в банке также можно представить в виде таблицы (Приложение 2) [10, с. 38].

В современной кредитной организации (банке) кассовая работа ориентирована на максимальное использование средств автоматизации и современных информационных технологий.

Автоматизация кассовых процессов позволяет значительно увеличить производительность труда кассовых работников, точность исполнения кассовых операций, скорость обслуживания клиентов банка, точность отражения кассовых операций в бухгалтерском учете и отчетности, значительно упростить и поднять качество контроля кассовых операций.

В целом все вышеперечисленное позволяет значительно сократить себестоимость кассовых операций в кредитной организации.

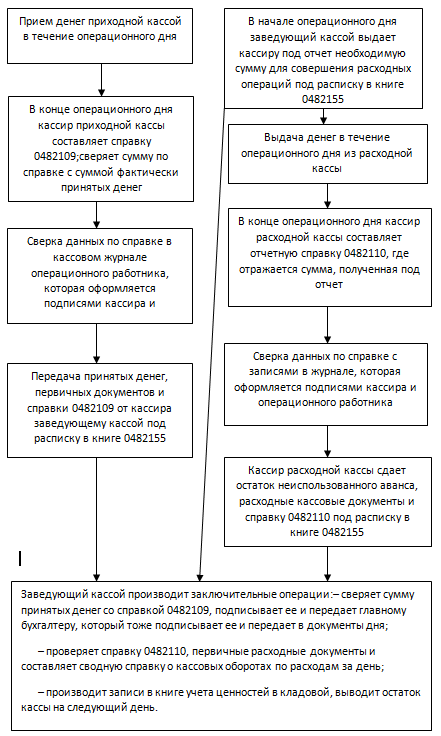

Осуществление кассовых операций банка можно представить в виде следующей схемы (Приложение 3) [10, с. 40].

В условиях неустойчивости экономической среды банк стремится сохранить и преумножить денежные средства клиентов.

Сбалансированная политика и грамотно составленные тарифы банка на расчетно-кассовое обслуживание способствуют росту его финансовых показателей.

Банк стремится максимизировать прибыль при поддержании достаточного уровня капитала банка и ликвидности баланса. На протяжении 2018 года банк продолжал увеличивать собственную ресурсную базу путем привлечения новых клиентов.

2.3. Осуществление расчетно-кассового обслуживания клиентов в ПАО «ВТБ»

ПАО «ВТБ» производит кассовое обслуживание в валюте и в рублях, как нерезидентов РФ, так и резидентов, при этом предоставляет весь комплекс услуг, возможных на Российском банковском рынке.

Неоспоримо высокое качество обслуживания в отделениях ПАО «ВТБ» обеспечивается высокой квалификацией операционистов и персонала, а также за счет применения передовых технологий в сфере банковских услуг.

Клиентским РКО занимается выделенная структура – операционный отдел. В состав операционного отдела входят [11, с. 23]:

– отделы, непосредственно обслуживающие клиентов, выполняющие операции зачисления и списания средств на счета клиентов;

– отделы, которые работают с отправкой и приемом платежей, выписок по корреспондентским счетам;

– кассовый узел, проводящий все операции с денежными средствами.

В соответствии с имеющимися положениями и другими правовыми актами организацию и бесперебойность расчетов в нашей стране обеспечивает соблюдение следующих принципов:

– требование платежа, выставляется только после отгрузки товара, что бы не была допущена задержка платежа;

– платежи по счетам можно производить только с согласия клиентов– это должно препятствовать доступу банка к средствам клиентов;

– формы расчетов и виды платежей, предприятия могут выбирать по своему усмотрению [11, с. 24].

Данные принципы предусматривают, что расчеты осуществляются по банковским счетам, открытым в соответствии с действующим законодательством.

Обязательно наличие акцепта (согласия на платеж), реализуется применением платежного документа свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (например, платежного требования, переводного векселя).

Очень важным фактором осуществления безналичных расчетов является принцип срочности, система организованна так, что максимально сокращается срок проведения платежа.

Следующий фактор – это принцип безусловного выполнения обязательств участников расчетов [11, с. 25].

Принцип обеспеченности тесно связан с принципом срочности платежа, поскольку для соблюдения срочности платежа требуется наличие у плательщика или его гаранта достаточных ликвидных средств, необходимых для погашения обязательств перед получателем средств.

Проведение безналичных расчетов с счетами клиентов возможно такими формами, установленными законодательством: расчеты по аккредитиву, платежными поручениями; расчеты чеками; расчеты по инкассо.

При выполнении расчетов по платежному поручению банк обязуется по данному поручению за счет средств плательщика, перевести указанную денежную сумму на указанный в поручении счет в срок, установленный законом или в более короткий срок, если это предусмотрена договором банковского обслуживания счета.

С использованием платежных поручений могут производиться [11, с. 27]:

- переводы денежных средств за приобретенные товары, оказанные работы и услуги;

- переводы денежных средств в различные бюджеты и внебюджетные фонды;

- переводы денежных средств по погашению кредитов (займов), а также депозитов и уплаты издержек по ним;

- для других переводов денежных средств, предусмотренных законодательством РФ, либо договором.

Согласно условий основного договора платежное поручение может использоваться для предварительной оплаты работ, товаров и услуг, либо для выполнения постоянных платежей [11, с. 28].

В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк.

Аккредитив обособлен и независим от основного договора.

Банки могут открывать следующие формы аккредитивов [17, с. 65]:

– покрытые (депонированные);

– непокрытые (гарантированные);

– отзывные, либо безотзывные.

При открытии депонированного аккредитива банк (эмитент) перечисляет сумму аккредитива (покрытие) за счет средств плательщика или предоставленного ему в распоряжение кредита.

При открытии гарантированного аккредитива банк предоставляет выполняющему банку право списать средства с корреспондентского счета эмитента в пределах установленной суммы аккредитива, либо определяет в аккредитиве способ возмещения банку сумм, оплаченных по аккредитиву с учетом его условий [17, с. 66].

Списание денежных средств с счета эмитента по гарантированному аккредитиву и порядок возмещения средств по непокрытому аккредитиву определяется отдельным соглашением между банками. Порядок возмещения средств по непокрытому аккредитиву плательщиком определяется в договоре между банком-эмитентом и плательщиком.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) представленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа [17, с. 67].

С клиентами заключается договор, в котором регулируются размер и порядок оплаты банковских услуг при расчетах по аккредитивам.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться в подлинности чека.

Бланки чеков являются бланками строгой отчетности и учитываются на внебалансовом счете N 91207 "Бланки строгой отчетности".

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать: форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека; перечень участников расчетов данными чеками; срок предъявления чеков к оплате; условия оплаты чеков; ведение расчетов и состав операций по чекообороту; бухгалтерское оформление операций с чеками; порядок архивирования чеков [17, с. 68].

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Основой выполнения расчетно-кассовых операций является платежная система ПАО ВТБ, далее – ПС (регистрационное свидетельство № 0025 от 30.04.2013).

Расчеты в ПС ВТБ осуществляются в валюте РФ и иностранной валюте в соответствии с законодательством РФ и договором банковского счета, заключенного между оператором и участником.

ПАО «ВТБ» как оператор ПС совмещает функции оператора услуг платежной инфраструктуры, в том числе является единственным расчетным центром ПС ВТБ[23].

Другие расчетные центры для осуществления переводов в рамках ПС ВТБ не привлекаются.

В ПС ВТБ расчеты осуществляются в объемах и пределах, определяемых непосредственно участниками в пределах остатка средств, размещенных ими на своих банковских счетах.

Порядок взаимодействия оператора и участника устанавливается заключаемыми между ними договорами банковского счета и договором присоединения, предусматривающими принятие участником условий правил в целом без каких-либо изъятий и оговорок, где, в том числе, четко прописаны критерии окончательности переводов денежных средств в рамках ПС ПАО «ВТБ».

Рис. 5 Недостатки организации расчетно-кассового обслуживания [22, с. 442]

Преимущества системы расчетно-кассового обслуживания обеспечиваемого в рамках действия ПС ПАО «ВТБ»[22, с. 440]:

- надежность проведения операций, в том числе за счет собственной расчетной системы;

- широкий выбор видов иностранных валют для проведения расчетных операций;

- крупнейшая в России сеть банкоматов и офисов, выполняющих расчетные операции;

- высокоуровневое обслуживание и консалтинг внешнеэкономической деятельности, валютного контроля;

- доступ к современным дистанционным сервисам, позволяющий получить банковское обслуживания без посещения отделения;

- специальные предложения от дочерних компаний и партнеров Банка по финансовым и нефинансовым сервисам;

- доступ к кредитным продуктам для бизнеса;

- удобная линейка депозитов для корпоративных клиентов [23].

Однако, несмотря на, отмеченные достоинства, всегда найдутся недовольные уровнем и возможностями расчетно-кассового обслуживания, предоставляемого в отделении.

Анализ возможных направлений, по которым могут быть выявлены проблемы и как следствие реализованы мероприятия на повышение эффективности расчетно-кассового обслуживания, позволил выделить следующие ошибки (Рисунок 2.2).

3. Мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО «ВТБ»

В настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития. В разрезе расчетно-кассового обслуживания коммерческих банков можно выделить следующие проблемы [5, с. 113]:

- комплексность обслуживания;

- клиенто ориентированность персонала банка;

- снижение трудозатратности расчетно-кассовых операций;

- сокращение времени клиента на получение услуг;

- безопасность клиентов.

Рассмотрим вышеперечисленные проблемы подробнее и попробуем предложить способы по их решению и совершенствованию расчетно-кассовой деятельности в банке.

Комплексное обслуживание - основная задача в развитии расчетно-кассового обслуживания.

Для удержания клиентов банку важно, чтобы он пользовался более чем одним банковским продуктом, а также, чтобы в рамках обслуживания в одном банке клиент мог реализовать все свои финансовые потребности.

Для улучшения направления комплексности обслуживания банку можно предложить провести маркетинговый анализ потребностей клиентов, а также изучить и принять во внимание опыт ведущих коммерческих банков.

К тому же, для развития расчетно-кассовых операций важно не только определить потребности клиента, но и понять, что влияет на его выбор: стоимость услуги, удобство ее использования, информированность о возможностях пользования услугами и прочее. В данной ситуации кажется целесообразным провести пересмотр финансовой политики банка, а также улучшением качества предлагаемых продуктов и составление грамотной тарифной политики [5, с. 114].

Следующей важной проблемой является клиенто-ориентированность коммерческого банка. Клиенту важно почувствовать, что он не безразличен банку, и приходя туда, он надеется, что ему помогут решить определенные проблемы. Комфортная обстановка, доверительное общение с сотрудниками, попытка предугадывать желания клиента, все это влияет на то, какой банк клиент выберет для обслуживания всех своих счетов и реализации интересующих его услуг.

Клиенто- ориентированность банка — это не только улыбки персонала. Здесь также важную роль играют банковские продукты, интернет-банк, сеть банкоматов, эффективное обучение специалистов и многое другое. Все эти факторы зависят от большого количества людей и отделов. Но клиентам, как правило, не важно, что происходит «внутри», банк для клиента — это то, что он видит непосредственно. Его не волнует, как банк разрабатывает линейку продуктов или обучает персонал. Ему важно, чтобы он получил свои услуги быстро и с минимальными затратами сил и времени [5, с. 115].

Для решения данной проблемы банку следует уделить внимание бизнес-тренингам, повышению квалификации и клиенто - ориентированности своего персонала, ведь каждый сотрудник, особенно расчетно-кассового отделения, является «лицом» банка.

Расчетно-кассовое обслуживание связано с выполнением огромного количества стандартных операций. Большое количество времени в банке тратится на обработку финансовых и юридических документов.

Такой процесс является достаточно трудоемким и может снизить качество обслуживания клиентов банка, потому что вместо того, чтобы уделить внимание решению нестандартных финансовых задач и выявлению потребностей клиента, сотрудники заняты выполнением повседневных расчетно-кассовых операций.

Таким образом, возникает необходимость снижения трудозатратности расчетно-кассового обслуживания.

Способом решения вышеупомянутой проблемы, является внедрение и использование современных технологий, модернизация используемого программного обеспечения, которые позволят усовершенствовать бизнес-процессы в сфере расчетно-кассовых операций, делая предоставление данных услуг более простым и быстрым [5, с. 116].

Применение новых компьютерных технологий позволяет не только снизить трудозатратность операций, но и сократить банковские расходы на содержание персонала.

Кроме того, при развитии и автоматизации процессов обслуживания клиентов, в банках снижается стоимость операций, и, как следствие, тарифы, что влечет поток новых клиентов.

Также можно отметить, что одной из потребностей современных клиентов, в особенности корпоративных, является возможность решать задачи из офиса, с помощью интернета и телефона, без посещения офисов банка.

В этом случае решением проблемы сокращения затраченного на получение услуги времени клиента является система «Интернет-банк», которая позволяет организовать документооборот по безбумажной технологии [5, с. 117].

Системы удаленного банковского обслуживания предоставляют клиентам обширные возможности: возможность сделать распоряжение по счету на расстоянии, защита от несанкционированного доступа, получение справочной информации о движениях по счету, получение выписок по счетам в режиме реального времени, хранение платежных документов в архиве.

Способом экономии времени и денежных средств банка при проведении операций по пополнению и обналичиванию счетов корпоративных клиентов становятся корпоративные карты.

Такие карты значительно упрощают процесс управления счетом организации. Благодаря корпоративным картам клиент может управлять своими счетами, как из своего офиса, так и в любой точке, и даже находясь в командировке.

Безопасность денежных средств клиента на современном этапе -основополагающая банковская проблема.

Она рассматривается как с точки зрения сохранности денежных средств, так и с точки зрения сохранности информации о клиентских данных и сохранения банковской тайны.

Основной целью создания системы информационной безопасности является обеспечение защищенного хранения информации на разных носителях, защита данных, передаваемых по каналам связи, разграничение доступа к различным видам документов, создание резервных копий, послеаварийное восстановление и т.д. [5, с. 118]

Защита данных достигается путем реализации комплекса организационных (документированные процедуры и правила работы с разными видами информации, средствами защиты и т.п.) и технических (аппаратные и программные средства контроля доступа, антивирусная защита и т.п.) мероприятий.

Информационной безопасности можно достичь за счет использования современных технологий защиты информации: сертифицированных ФСБ средств криптографической защиты, современных протоколов защиты данных, передаваемых через Интернет (SSL/TLS) и специфических внутренних механизмов защиты подсистемы, а стабильность - за счет промышленных веб-серверных приложений [11, с. 25].

Современные банки, стремясь обезопасить своих клиентов от мошеннических действий, активно внедряют новые продукты.

Например, современные способы хранения ключей электронной подписи - крипто- и смарткарты, Safe Touch для считывания этих карт, позволяющий визуально контролировать содержание передаваемых на подпись электронных документов.

В настоящее время банковский рынок непрерывно совершенствуется. Банки стремятся улучшить эффективность своих бизнес-процессов для поддержания конкурентоспособности на финансовом рынке, совершенствуя и внедрения новые технологии для осуществления расчетно-кассовых операций. Реализация данных направлений позволит достичь эффективности в развитии расчетно-кассового обслуживания и повысить финансовую прибыль и устойчивость банка.

На основании проведённого исследования возможно предложить следующие направления совершенствования проведения кассовых операций в ПАО «ВТБ» [5, с. 119]:

·минимизация остатков денежных средств в кассе;

Включение данного направления в мероприятия по совершенствованию кассовых операций связано с тем, что кассовые резервы есть фактическая иммобилизация ресурсов банка. Доходность кредитных операций в 1,5 раза выше, чем доходность от расчетных операций по кассе. В связи с этим, необходимо уменьшение остатка по кассе (с учетом соблюдения нормативов), что позволит увеличить процентные доходы.

·организация системы безналичных платежей через пластиковые карты.

На сегодняшний день большинство кредитов, получаемых клиентами банка, выдаются им в наличной форме. Недостаток данного подхода в следующем [11, с. 26]:

·банк лишается части активов;

·необходимо задействовать в процессе выдачи кредита кассовых работников, что означает также накладные расходы на проведение данной операции в виде зарплаты кассиров;

Предлагается рассмотреть возможность внедрение безналичной выдачи кредита на пластиковую карту с тем, чтобы клиент имел возможность снятия кредита в банкоматах банка. Это позволит как разгрузить кассу банка, так и снизит отток ресурсов из банка.

·минимизация остатков средств в банкоматах;

·внедрение системы снятия средств по корпоративным картам.

С целью уменьшения объёмов работы кассы, а также снижения накладных расходов, предлагается рассмотреть возможность внедрения системы выдачи наличных средств юридическим лицам и индивидуальным предпринимателям через корпоративные пластиковые карты [5, с. 119].

Данное предложение направлено на уменьшение объёмов ручной работы персонала банка, прежде всего – операционного отдела, а также на повышение качества услуг, предоставляемых банком своим клиентам.

Достоинством такого подхода является то, что для снятия денег клиенты могут самостоятельно перечислять средства на картсчет, указывая необходимые реквизиты.

Снятие будет происходить в момент, удобный для клиента, кроме того, снятие может производиться (с уплатой комиссионных), даже в чужом банкомате в другом городе.

Для облегчения труда кассиров и улучшения качества обслуживания клиентов в банках широко используются различные программно-технические средства, в частности, кассовые терминалы, банкоматы и автоматические сейфы.

Загрузка и изъятие наличных денег из кассового терминала выполняются кассовым работником, осуществляющим обслуживание клиентов с применением этого кассового терминала.

Для загрузки кассового терминала вынимаются кассеты для денежной наличности. Они открываются при помощи специального устройства и в них закладываются наличные деньги. Информация о суммах наличных денег, фактически вложенных в кассовый терминал и изъятых из него, должна распечатываться на бумажном носителе. Банкоматы по сравнению с кассовыми терминалами обладают более широкими возможностями.

Они могут работать автономно и помимо функций приема, хранения и выдачи наличных денег могут выполнять ряд дополнительных операций, например, безналичное перечисление денег со 86 счета, прием платежей, погашение кредита, обмен валюты, предоставление различной информации, например, о состоянии счета клиента. Загрузка банкомата наличными деньгами проводится инкассаторскими или кассовыми работниками по мере необходимости [11, с. 26].

Эти деньги для загрузки банкомата выдаются им заведующим кассой по расходному кассовому ордеру. При загрузке банкомата инкассаторские или кассовые работники получают из банкомата распечатку о находящейся в банкомате на момент вскрытия сумме наличных денег.

После загрузки новых кассет с наличными деньгами в банкомат, из банкомата получают распечатку, подтверждающую вложение наличных денег. Эта распечатка также подписывается. Прием в банке заведующим кассой от кассовых работников наличных денег, изъятых из банкомата, осуществляется по приходному кассовому ордеру.

Автоматический сейф - это программно-техническое средство, функционирующее в автоматическом режиме и предназначенное для приема наличных денег от клиентов. Наличные деньги, вложенные в автоматический сейф, в отличие от банкомата, проводятся по счетам бухгалтерского учета только после их пересчета. Предусматривается также возможность вложения сумок с денежной наличностью в автоматический сейф кассовым работником внутреннего структурного подразделения банка [11, с. 27]

Банки повышают эффективность отделений, внедряя автоматизированное оборудование. Авторы нового исследования RBR «Автоматизация кассовых операций и трансформация банковских отделений 2017» (Teller Automation and Branch Transformation 2017) установили, что к концу 2016 года общее количество установленных автоматизированных банковских устройств (teller assist units, TAU) на 26 ключевых рынках мира достигло 186,5 тыс.

Несмотря на необходимость минимизации расходов и сокращение сетей банковских отделений на многих сформировавшихся рынках, парк таких устройств в мире несколько увеличился по сравнению с годом ранее. Более того, эксперты RBR прогнозируют, что их количество будет расти и впредь, по крайней мере, в ближайшие пять лет.

TAU-решения существенно снижают время, необходимое для проведения транзакций с использованием наличных и для сверки на конец операционного дня, благодаря чему у персонала появляется больше времени на работу с клиентами. Высвобождаемый банковский персонал все чаще берет на себя выполнение дополнительных функций, например, перекрестных продаж банковских продуктов и услуг [11, с. 28].

Исследование RBR также показывает, что некоторые банки при наборе персонала в свои отделения начали отдавать предпочтение сотрудникам, уже имеющим опыт продаж. Несмотря на эти преимущества, очень многие организации еще не воспользовались преимуществами автоматизированных банковских устройств.

60% всех автоматизированных банковских устройств в мире сосредоточены всего на трех страновых рынках: США, Испания и Италия. Из них США – крупнейший рынок, на котором представлена четверть всех TAU. RBR прогнозирует, что парк такого рода оборудования в этой стране продолжит свой рост.

В ближайшие несколько лет этот рынок продемонстрирует значительный рост, хотя общий уровень распространения TAU останется там низким, принимая во внимание, что местные банки сосредоточены на миграции транзакций в каналы самообслуживания.

В настоящее время деятельность ПАО «ВТБ» должна ориентироваться на совершенствование организации банковских процессов, совершенствования расчетно-кассового обслуживания, и методов деятельности бизнес – процессов для снижения издержек и продвижения продукции.

ЗАКЛЮЧЕНИЕ

Кассовые операции - это операции по приему, хранению, выдаче наличных средств и оформлению денежных (кассовых) документов, осуществляемых физическими и юридическими лицами.

В настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития.

Для совершенствования обслуживания клиентов были предложены следующие меры: индивидуальный подход к каждому клиенту, комплексность обслуживания, разработка новых способов предоставления стандартных банковских услуг, экономящих время клиентов и стоимость обслуживания, повышение квалификации и клиенто- ориентированности персонала.

А также использование современных технологий, автоматизация бизнес-процессов, модернизация используемого программного обеспечения, развитие и совершенствование системы удаленного банковского обслуживания для экономии времени клиентов, усиление информационной безопасности с целью сохранения денежных средств клиента и его личных данных.

Учитывая, что услуги по расчетно-кассовому обслуживанию для всех банков примерно одинаковые, а что-то новое уже предложить проблематично, основной упор банки делают на качество предоставляемых услуг.

Усиление конкуренции между банками за привлечение клиентов требует от банков и других кредитных учреждений особого внимания к проблеме организации отношений с клиентами, расширения круга банковских услуг, повышения их качества, установления партнерских отношений между банком и его клиентами. Каждый банк стремится улучшить качество обслуживания и предлагаемых банковских продуктов.

Анализ расчетно-кассовой деятельности банка «НЕЙВА» ООО позволяет сделать вывод, что банк повышает с каждым годом качество услуг, предоставляемых клиентам, стремясь удовлетворять их потребности, расширять ассортимент продуктов и оставаться конкурентоспособным на региональном банковском рынке.

Для совершенствования расчетно-кассового обслуживания в ПАО «ВТБ» были предложены следующие меры:

внимание к потребностям каждого клиента, индивидуальный подход, комплексность обслуживания;

разработка новых способов предоставления стандартных банковских услуг, экономящих время клиентов и стоимость обслуживания;

проведение маркетингового анализа потребностей клиентов, изучение опыта ведущих банков;

использование бизнес-тренингов для повышения квалификации и клиенто-ориентированности своего персонала;

использование современных технологий, автоматизация бизнес-процессов, модернизация используемого программного обеспечения;

сокращение бумажного оборота, перевод документов в электронный формат;

развитие и совершенствование системы удаленного банковского обслуживания для экономии времени клиентов;

усиление информационной безопасности с целью сохранения денежных средств клиента и его личных данных.

Реализация данных направлений позволит достичь эффективности в развитии расчетно - кассового обслуживания и повысить финансовую прибыль и устойчивость банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Положение Банка России от 29.01.2018 N 630-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (Зарегистрировано в Минюсте России 18.06.2018 N 51359)// http://www.consultant.ru

- Агеева, Н.А. Деньги, кредит, банки: Учебное пособие / Н.А. Агеева. - М.: Риор, 2018. - 432 c.

- Бермас Е. В. Практика организации кассовой работы и учета кассовых операций в коммерческом банке // Молодой ученый. - 2018. - №9.2. - С. 10-15.

- Валенцева Н.И. Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева. – М.: КноРус, 2017. – 800 c.

- Доруховская Е.В., Конвисарова Е.В. Перспективы развития расчетно-кассового обслуживания юридических лиц на примере Банка «ТААТТА» АО / Е.В. Доруховская, Е.В. Конвисарова // Международный журнал прикладных и фундаментальных исследований. – 2018. – № 6. – С. 113-119.

- Жаровня А.Г. Проблемы и перспективы развития расчетно-кассового обслуживания корпоративных клиентов / А.Г. Жаровня // Наука сегодня: глобальные вызовы и механизмы развития. – 2018. – № 7. – С.84-88.

- Костерина Т.М. Банковское дело: учебник для бакалавров / Т.М. Костерина. – М.: Юрайт, 2017. – 170 с.

- Кровелицкая Л.П., Белоглазова Г.Н. Банковское дело: учебник / Л.П. Кровелицкая, Г.Н. Белоглазова. – М.: Финансы и статистика, 2017. – 126 с.

- Курбатов А.Я. Банковское право России: учебник для магистров. / А.Я. Курбатов. – М.: Юрайт, 2018. – 525с.

- Королев А.А. Организация расчетно-информационного обслуживания корпоративных клиентов в банке // Методический журнал «Расчеты и операционная работа в коммерческом банке». - 2019. - № 1 (66). - С. 22-44.

- Кривошапова С.В., Литвин Е.А. Актуальные проблемы и перспективы развития расчетно-кассовых операций клиентов кредитными организациями РФ / С.В. Кривошапова, Е.А. Литвин // Современные научные исследования и инновации. – 2019. – № 11. – С. 23-28.

- Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин. – М.: Финансы и статистика, 2018. – 296 с.

- Меркулова, И.В. Деньги, кредит, банки (для бакалавров) / И.В. Меркулова, А.Ю. Лукьянова. - М.: КноРус, 2017. - 394 c.

- Ольхова Р.Г. Банковское дело: управление в современном банке: учебное пособие / Р.Г. Ольхова. – М.: КноРус, 2017. – 304 c.

- Перетятько Н.М. Банковское дело. Управление в современном банке: учебное пособие / Н.М. Перетятько, А.А. Рождествина. – М.: КноРус, 2018. – 304 c.

- Печникова А.В., Маркова О.М., Стародубцева Е.Б. Банковские операции: учебник / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. – М.: ФОРУМ, 2017. – 214 с.

- Руфкин А. В., Греков И. Е. Совершенствование расчётно-кассового обслуживания // Молодой ученый. - 2018. - №12.5. - С. 65-68.

- Тавасиев А. М. Банковское дело: управление кредитной организацией: учеб. пособие / А. М. Тавасиев. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2018. – 639 с.

- Тавасиев А.М. Базовые операции для клиентов: учебник / А.М. Тавасиев. – М.: Финансы и статистика, 2016. – 304 с.

- Фаронов В.В. Банковское дело (для бакалавров): учебник / В.В. Фаронов. – М.: КноРус, 2018. – 800 c.

- Чалдаева Л.А. Финансы, денежное обращение и кредит: учеб. для бакалавров / Л. А. Чалдаева. – М.: Юрайт, 2017. – 540 с.

- Шегурова В. П., Морозкина Т. С. Новое в порядке ведения кассовых операций // Молодой ученый. - 2018. - №20. - С. 438-444.

- Янкина, И.А. Деньги, кредит, банки. Практикум. Учебник / И.А. Янкина. - М.: КноРус, 2017. - 560 c.

- Янов, В.В. Деньги, кредит, банки (для бакалавров) / В.В. Янов, И.Ю. Бубнова. - М.: КноРус, 2018. - 512 c.

- Официальный сайт ПАО ВТБ https://www.vtb.ru

ПРИЛОЖЕНИЕ 1

Рисунок - Структура кассового подразделения банка [10, с. 35]

ПРИЛОЖЕНИЕ 2

Таблица - Кассовые операции кредитных организаций [10, с. 38]

|

Содержание операции |

Место проведения |

Документ |

|

1. Прием денежной наличности от организаций |

Приходные кассы. Вечерние кассы |

Объявление на взнос наличными |

|

2. Прием денежной наличности через инкассаторов |

Приходные кассы. Вечерние кассы. |

Препроводительная ведомость. |

|

3. Выдача денежной наличности организациям |

Расходные кассы |

Денежный чек |

|

4. Размен денежной наличности организациям |

Разменные кассы |

|

|

5. Прием и выдача денежной наличности физическим лицам |

Приходно-расходные кассы |

Приходные и расходные кассовые ордера |

|

6. Выдача и прием денежной наличности через банкоматы |

Место установки банкоматов |

Приходные и расходные кассовые ордера |

|

7. Выдача и прием денежной наличности через электронных кассиров |

Место установки электронных кассиров |

Приходные и расходные кассовые ордера |

|

8. Прием денежной наличности через автоматические сейфы |

Место установки автоматических сейфов |

Препроводительная ведомость |

|

9. Пересчет, сортировка, упаковка денежной наличности |

Кассы пересчета |

ПРИЛОЖЕНИЕ 3

Рисунок - Порядок ведения кассовых операций [10, с. 40]

- Правовые основы оперативно-розыскной деятельности. Структура ФЗ об ОРД(Правовая регламентация ОРД в Российской Империи (XVIII в.- начало XX в.))

- Юридическая сущность предпринимательского права.

- Юридические факты в гражданском праве(Понятие юридических фактов)

- Разработка концепции и планирование инновационного развития организации (на примере ООО "ДАНАТА").

- Изучение вопросов, касающихся состава, значения и порядка представления бухгалтерской (финансовой) отчетности

- Учет труда и заработной платы (Понятие, сущность заработной платы)

- Контроль доступа к данным (Понятие контроля доступа и его основные задачи)

- Менеджмент человеческих ресурсов(Роль персонала в деятельности организаций)

- Россия в системе международных кредитных отношений (Участие современной России в международных кредитных отношениях)

- Налоги как цена услуг государства(Основные положения теории налога)

- Правовая основа оперативно-розыскной деятельности в России

- Правовое регулирование валютного рынка: общая характеристика и практика