Организация и управление выплатой дивидендов в АО

Содержание:

Введение

Актуальность работы. Практика целенаправленной выплаты дивидендов акционерам в расчете на их интересы и приоритеты самой компании насчитывает в России немногим более десяти лет. Дивидендная политика крупнейших российcких акционерных обществ в настоящее время находится в стадии cвоего формирования, и многие вопросы, включая саму возможность выплаты дивидендов, пока еще не определены как для самих акционерных обществ, так и для инвесторов.

Следует также отметить, что изучение природы выплаты дивидендов в отечественной финансовой науке практически отсутствует. Исключение составляют труды И. Лукасевича, Е. Федоровой, Н. Пирогова, Н. Волковой. Если говорить о зарубежной практике исследований в области дивидендов, то первые попытки изучения данного вопроса были предприняты Б. Грэхемом и Д. Доддом в 1934–1951 гг. в классическом руководстве по инвестированию «Анализ ценных бумаг». В то время классический тезис звучал так: «фондовый рынок в целом отдает предпочтение щедрым, а не скромным дивидендам», в настоящее время данное утверждение является весьма дискуссионным в контексте существования различных теорий дивидендной политики.

Целью работы является исследование особенностей практики дивидендных выплаты в российских условиях, разработка рекомендаций, направленных на совершенствование дивидендной политики предприятия.

Задачи работы:

- исследовать теории дивидендной политики;

- рассмотреть особенности правового регулирования выплаты дивидендов акционерными обществами в России;

- провести анализ существующей практики дивидендных выплат на примере акционерных обществ России;

- исследовать проблему двойного налогообложения дивидендов;

- определить пути совершенствования дивидендной политики российских акционерных обществ.

Объектом исследования являются акционерные общества России.

Предметом исследования является практика дивидендных выплат российских акционерных обществ с использованием имеющихся на сегодняшний день теоретических знаний, эмпирических наблюдений и статистических данных о дивидендных выплатах.

Научно-методическая основа работы. При проведении исследования были использованы труды российских ученых, специализирующихся на управлении корпоративными финансами, взаимодействии фондовых рынков и акционерных обществ.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты организации и управления выплатой дивидендов в акционерном обществе

1.1. Теории дивидендной политики

В современной финансовой литературе существует две группы теорий дивидендной политики: теории отсутствия значимости дивидендов, подразумевающие, что величина дивидендов не имеет значения при оценке общей стоимости организации, и теории значимости дивидендов, утверждающие обратное. Основоположниками первой группы теорий выступают М. Миллер, Ф. Модильяни, Р. Литценбергер, К. Рамасвами, второй – М. Гордон, Дж. Линтнер, С. Росс, М. Бреннан. В табл. 1 кратко представлена суть теорий дивидендной политики[1].

Таблица 1

Теории, лежащие в основе дивидендной политика организации

|

Признак |

Теории отсутствия значимости дивидендов |

Теории значимости дивидендов |

||

|

1 |

2 |

3 |

4 |

5 |

|

Основная идея |

Теория независимости дивидендов М. Миллера, Ф. Модильяни |

Дивидендная политика не оказывает никакого влияния ни на рыночную стоимость компании, ни на благосостояние собственников |

Теория «синицы в руках» М. Гордона, Дж. Линтнера |

Инвесторы отдают предпочтение текущему доходу в виде дивидендов, а не полагаются на призрачный доход от реинвестирования |

|

Теория налоговых предпочтений Р. Литценбергера, К. Ра- |

Дивидендная |

Теория сигнализации |

Дивиденды «сигнализируют» инвесторам о перспективах компании и ее финансовом состоянии |

|

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

Теория клиентуры М. Бреннана |

Дивидендная политика компании ориентирована на ожидания инвесторов. При этом инвесторы выбирают компанию с учетом ее дивидендной политики |

Среди вышеперечисленных теорий нам в большей степени импонирует теория независимости дивидендов М. Миллера и Ф. Модильяни, являющаяся основополагающей в исследованиях дивидендной политики и подразумевающая начисление дивидендов по остаточному принципу, после удовлетворения инвестиционных потребностей организации. Однако данная теория лишь частично выполнима вследствие введенных авторами условий и ограничений, включая рациональность экономических субъектов и совершенство рынка капитала. Теория минимизации дивидендов актуальна ввиду сложившейся мировой налоговой практики в пользу максимизации налогообложения текущих доходов[2].

Все названные в табл. 1 теории значимости дивидендов в той или иной мере находят свое отражение на практике. C точки зрения участников рынка наиболее актуальна теория С. Росса, учитывающая величину дивиденда как рыночный ориентир при принятии решений инвесторами[3]. Теория «синицы в руках» также справедлива в условиях высоких инвестиционных рисков и экономической неопределенности[4]. Ориентация эмитента на ожидания акционеров в рамках теории клиентуры может иметь практическое приложение в компаниях с относительно однородным составом инвесторов.

В теории финансов и на практике широко известен тезис: главная забота менеджеров – «обеспечить акционерам «справедливый» уровень дивидендов»[5]. Однако вопрос о том, какой уровень дивидендов является справедливым, по сей день остается открытым. При этом очевидно, что степень справедливости дивидендов определяется особенностями конкретного акционерного общества, включая его уровень развития, размер, отраслевую принадлежность, эффективность, потенциал роста, состав акционеров и прочие факторы[6].

Исследования в области дивидендной политики за рубежом показывают, что установление некоего ориентировочного процента ожидаемых дивидендных выплат все же желательно, поскольку большинство менеджеров сознательно или бессознательно придерживаются долговременного нормативного коэффициента дивидендных выплат и большинство инвесторов ожидают от эмитентов того же.

Следует также отметить, что теории дивидендной политики все еще недостаточно разработаны даже в зарубежной финансовой литературе. Так, мы согласны с утверждением P. Брейли и С. Майерса, утверждающих что «эти теории пока еще слишком отрывочны, а эмпирические доказательства слишком чувствительны к самым незначительным изменениям деталей – так, что всякий догматизм здесь начисто исключен» [7].

Таблица 2

Основные типы и методики дивидендной политики акционерного общества[8]

|

Тип дивидендной политики |

Методика дивидендных выплат |

|

1 |

2 |

|

1. Консервативный |

Методика выплаты дивидендов по остаточному принципу |

|

Методика фиксированных дивидендных выплат |

|

|

2. Умеренный (компромиссный) |

Методика выплаты гарантированного минимума и экстра-дивидендов |

Продолжение таблицы 2

|

1 |

2 |

|

3. Агрессивный |

Методика постоянного процентного распределения прибыли |

|

Методика постоянного роста дивидендных выплат |

Практическое использование теорий дивидендной политики позволяет выделить три основных подхода к формированию дивидендной политики компании – консервативный, умеренный и агрессивный[9]. При этом каждому типу дивидендной политики компании будут соответствовать и определенные методики дивидендных выплат (табл. 2).

1.2. Правовое регулирование выплаты дивидендов акционерными обществами в России

Одной из проблем дивидендной политики в России в последние 20 лет являлось несовершенство законодательной базы в части регламентации дивидендных выплат, что существенно снижало привлекательность инвестиционных вложений в акции[10]. Однако мы можем с уверенностью констатировать тенденцию к совершенствованию нормативно-правовой базы в данном сегменте.

С 1 января 2014 г. вступили в действие изменения в Федеральный закон «Об акционерных обществах» (далее – Закон)[11], существенно улучшающие позиции инвесторов – миноритариев и одновременно снижающие возможности дивидендных интриг. Сравнительная характеристика старой и новой редакций Закона представлена в табл. 3.

Новая редакция Закона подразумевает установление двух дат фиксации реестра – для участия в годовом общем собрании акционеров и для выплаты дивидендов.

Таблица 3

Сравнительная характеристика старой и новой редакций Федерального закона «Об акционерных обществах» [12]

|

Изменяемое положение Закона |

Старая редакция |

Новая редакция |

|

До конца 2013 г. |

С 1 января 2014 г. |

|

|

Дата проведения годового общего собрания акционеров |

Устанавливалась после даты закрытия реестра для участия в годовом общем собрании акционеров (ГОСА) и получения дивидендов |

Устанавливается после даты закрытия реестра для участия в ГОСА и до даты закрытия реестра для выплаты дивидендов |

|

Закрытие реестра для |

Советом директоров утверждалась единая дата закрытия реестра для участия в ГОСА и получения дивидендов |

Советом директоров утверждается отдельная дата |

|

Закрытие реестра для |

Отдельная дата рекомендуется советом директоров и утверждается ГОСА. Срок: через 10-20 дней после ГОСА для торгуемых |

|

|

Сроки выплаты дивидендов |

До 60 дней после ГОСА для |

Установлены 2 срока: до 10 дней после даты фиксации реестра для номинальных держателей акции и управляющих активами; до 25 дней после даты фиксации реестра для прочих акционеров |

При этом последняя дата устанавливается позднее даты принятия решения о выплате дивидендов, иными словами, после проведения общего собрания акционеров[13]. Согласно новой редакции Закона закрытие реестра для выплаты дивидендов должного произойти не позднее 20 дней со дня проведения общего собрания акционеров. Для акционерных обществ, чьи акции обращаются на бирже, дата закрытия реестра для выплаты дивидендов не может быть ранее 10 дней и позднее 20 дней после собрания акционеров[14].

Изменения в Законе коснулись и порядка выплаты дивидендов. Если ранее дивиденды выплачивали в срок не позднее 60 дней после решения акционеров, то с 2014 г. максимальный срок выплаты дивидендов номинальному держателю и доверительному управляющему не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам – 25 рабочих дней с даты закрытия реестра для выплаты дивидендов[15].

Особое внимание законодателей в настоящее время обращено на механизм определения доли дивидендов в прибыли акционерных обществ с государственным участием. Озабоченность правительства данным вопросом вполне понятна и объясняется неблагоприятной экономической конъюнктурой и необходимостью финансирования дефицита федерального бюджета на 2014–2016 гг. В 2012 г. Правительство РФ внесло изменения в собственное Распоряжение от 29 мая 2006 г. № 774-р «О формировании позиции акционера – Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности». Согласно действующей редакции данного распоряжения от 12 ноября 2012 г. № 2083-р акционерные общества названной категории должны направлять на выплату дивидендов не менее 25 % чистой прибыли без учета доходов от переоценки финансовых вложений[16].

Подобные нормативные акты никоим образом не влияют на дивидендную политику частных акционерных обществ, что совершенно обосновано и справедливо[17]. На наш взгляд, государство не вправе устанавливать нормы выплаты дивидендов для частных компаний. Напомним, что дискуссии об установлении норматива выплаты дивидендов для всех категорий акционерных обществ велись в 2013 г., однако данные предложения законодателями были отклонены. Отметим также, что далеко не все акционерные общества, чьи акции находятся в федеральной собственности, выполняют требование о выплате 25% чистой прибыли в виде дивидендов, обосновывая свои решения значительными инвестиционными программами, рыночной конъюнктурой либо чрезвычайными обстоятельствами[18].

В практической сфере вопросам исследования дивидендной политики и особенностям ее формирования, безусловно, уделяется также недостаточное внимание. Однако многие крупные акционерные общества, в первую очередь эмитенты, акции которых обращаются на биржах, уже выразили заинтересованность в определении типа дивидендной политики. Так, данные компании разработали и регламентировали основные принципы формирования дивидендной политики, механизмы распределения прибыли, порядок расчета и условия дивидендных выплат, закрепив их в своих локальных актах (положениях о дивидендной политике).

Выводы.

Дивидендная политика представляет собой механизм формирования и распределения прибыли между акционерами. Дивидендная политика может рассматриваться как элемент финансовой стратегии, направленной на эффективное распределение прибыли с целью максимизации благосостояния акционеров.

Наиболее рациональной в настоящее время является теория независимости дивидендов М. Миллера и Ф. Модильяни, являющаяся основополагающей в исследованиях дивидендной политики и подразумевающая начисление дивидендов по остаточному принципу, после удовлетворения инвестиционных потребностей организации. Однако данная теория лишь частично выполнима вследствие условий и ограничений, включая рациональность экономических субъектов и совершенство рынка капитала. Теория минимизации дивидендов актуальна ввиду сложившейся мировой налоговой практики в пользу максимизации налогообложения текущих доходов. C точки зрения участников рынка наиболее актуальна теория С. Росса, учитывающая величину дивиденда как рыночный ориентир при принятии решений инвесторами. Теория «синицы в руках» также справедлива в условиях высоких инвестиционных рисков и экономической неопределенности.

Практическое использование теорий дивидендной политики позволяет выделить три основных подхода к формированию дивидендной политики компании – консервативный, умеренный и агрессивный. При этом каждому типу дивидендной политики компании будут соответствовать и определенные методики дивидендных выплат.

С 1 января 2014 г. вступили в действие изменения в Федеральный закон «Об акционерных обществах», существенно улучшающие позиции инвесторов – миноритариев и одновременно снижающие возможности дивидендных интриг.

Глава 2. Анализ дивидендных политик российских акционерных обществ

2.1. Исследование дивидендных политик акционерных обществ в России

Нами были изучены некоторые положения о дивидендной политике крупнейших российских акционерных обществ, акции которых обращаются на бирже. В табл. 4 сделаны выводы о принадлежности дивидендной политики конкретного акционерного общества к определенной методике.

Таблица 4

Механизмы закрепления размера дивидендных выплат в положениях о дивидендной политике российских эмитентов

|

Эмитент |

Механизм определения размера дивидендных выплат |

Методика |

|

1 |

2 |

3 |

|

«Газпром» |

На выплату дивидендов направляется от 17,5 до 35% чистой прибыли при условии, что полностью сформирован резервный фонд[19] |

Методика постоянного процентного |

|

«ЛУКОЙЛ» |

На выплату дивидендов направляется не менее 15% чистой прибыли, определяемой на основе консолидированной финансовой отчетности[20] |

Методика выплаты |

|

«Мегафон» |

Общая сумма средств, направляемых на выплату дивидендов, будет составлять сумму: А) максимального значения между: 70% от величины, определяемой суммой чистой прибыли, плюс амортизации за минусом инвестиций за последний финансовый год; 50% от чистой прибыли за последний финансовый год; Б) величины, соответствующей чистому долговому потенциала компании[21] |

Методика постоянного процентного |

|

«Башнефть» |

Сумма дивидендных выплат определяется на основе финансовых результатов деятельности по итогам года, но, как правило, должна составлять не менее 10% от чистой прибыли общества[22] |

Методика выплаты |

Продолжение таблицы 4

|

1 |

2 |

3 |

|

«Магнит» |

Рекомендуемый размер дивидендов определяется, исходя из следующих факторов: размера чистой прибыли по РСБУ; финансово-хозяйственных планов общества; структуры оборотных средств общества; долговой нагрузки общества[23] |

Методика выплаты |

|

«НК «Роснефть» |

Сумма дивидендных выплат определяется на основе финансовых результатов деятельности по итогам года, но, как правило, составляет не менее 10% от чистой прибыли[24] |

Методика выплаты |

|

«Компания «М. видео» |

Рекомендуемый размер дивидендов определяется, исходя из следующих факторов: размера чистой прибыли по РСБУ; финансово-хозяйственных планов Общества; структуры оборотных средств Общества; долговой нагрузки Общества[25] |

Методика выплаты |

|

«Сбербанк России» |

Планируется увеличение размера дивидендных выплат до уровня 20% от чистой прибыли[26] |

Методика постоянного процентного |

Cравнительный анализ положений о дивидендной политике ряда российских компаний показывает, что в зависимости от отраслевой специфики и этапов своего развития акционерные общества придерживаются всех трех типов дивидендной политики – и консервативного, и умеренного, и агрессивного, а также различных методик дивидендной политики. Так, например, к эмитентам, практикующим методику постоянного процентного распределения прибыли, следует отнести «Газпром», «Мегафон», «Сбербанк России», а методики выплаты дивидендов по остаточному принципу придерживаются «Магнит» и «Компания «М.видео».

На основе проведенного исследования мы можем выделить следующие особенности дивидендной политики российских акционерных обществ:

1. В России в целом сложилась практика низких дивидендных выплат, даже по сравнению с другими развивающимися рынками. Российские компании в среднем направляют на выплату дивидендов 10–20% чистой прибыли, в то время как в мировой практике эта величина достигает 40%[27]. Следует также отметить, что немногим менее половины российских открытых акционерных обществ вообще не выплачивают дивиденды[28]. Однако в российcкой практике известны и экстраординарные случаи выплаты дивидендов. Так, например, совет директоров энергетической компании «Э.ОН Россия», принадлежащей немецкому концерну, рекомендовал направить на выплату дивидендов 100% чистой прибыли по РСБУ за 2013 г.[29], мотивируя свое решение высокой отдачей от инвеcтиций.

2. Дивидендная доходность привилегированных акций российских эмитентов выше аналогичного показателя по обыкновенным акциям, что нетипично для классической теории рынка ценных бумаг в плане соотношения риска и доходности. Объяснить подобный факт можно необходимостью фиксации величины дивиденда по привилегированным акциям в уставе обществ, а также нежеланием эмитентов выплачивать высокие дивиденды по обыкновенным акциям из соображений экономии. Данные для сопоставления доходности по привилегированным и обыкновенным акциям были взяты из статистических данных о дивидендных выплатах, предоставляемых ООО «Компания БКС» в открытом доступе[30]. Выборка для анализа была достаточно узкой, поскольку лишь некоторые российские акционерные общества имеют одновременно обыкновенные и привилегированные акции, обращающиеся на биржах.

3. При сравнении дивидендных выплат российских госкомпаний с зарубежными, мы можем видеть, что уровень дивидендов в России также существенно ниже. Так, по итогам 2012 г. дивиденды «НК Роснефть» составили 25% чистой прибыли, «Газпром» – 13%, в то время как аналогичный средний показатель для зарубежных нефтегазовых компаний приблизился к 54%[31]. Подобным же образом обстоят дела и в сфере телекоммуникаций, трубопроводного транспорта, электроэнергетики. «Ростелеком» по результатам 2012 г. были выплачены дивиденды в размере 23% от чистой прибыли, аналогичный зарубежный показатель для телекоммуникационной отрасли составлял 59%[32].

4. Положения о дивидендной политике были разработаны и приняты крупнейшими российскими эмитентами в последнее десятилетие, а некоторыми – лишь в последние два-три года. В 1990-х гг. дивидендной политике эмитенты должного внимания в принципе не уделяли. Также многие, однако, далеко не все компании приняли кодексы корпоративного управления. При этом выплата дивидендов, как правило, не рассматривается российскими эмитентами как механизм повышения инвестиционной привлекательности и изменения рыночной стоимости компании, а воспринимается скорее как возможность повышения корпоративного имиджа.

5. Многие эмитенты не фиксируют в своих положениях о дивидендной политике размер дивидендов. Вероятно, данный факт объясняется неуверенностью в будущих доходах, что, в свою очередь, вызвано нестабильностью экономической и геополитической ситуации.

6. Российские компании применяют различные методики дивидендных выплат – от методики выплаты дивидендов по остаточному принципу, соответствующей консервативному типу дивидендной политики, до методики постоянного процентного распределения прибыли согласно агрессивному типу дивидендной политики.

7. Отраслевая принадлежность акционерных обществ оказывает непосредственное влияние на величину дивидендов. Наибольшая доля дивидендных выплат в России приходится на нефтегазовую и металлургическую отрасли, в то время как в США, например, доминируют телекоммуникационный и коммунальный секторы экономики.

8. Российcкие миноритарии, в отличие от их зарубежных коллег, проявляют слабую или явно недостаточную активность в плане защиты собственных прав. Логично ожидать, что активизация миноритарных акционеров — вопрос совершенствования правоприменения в недалеком будущем.

9. Акции российских эмитентов в основном приобретаются инвеcторами в расчете на рост курсовой стоимости. Дивидендная доходность играет второстепенную роль в ориентации инвеcторов на российском фондовом рынке.

Выявленные особенности российского рынка типичны для рынка развивающегося. В последние годы мы можем наблюдать пристальное внимание к выплате дивидендов как стороны российских эмитентов и инвесторов, так и законодателей, что позволяет говорить о развитии дивидендной культуры российского рынка ценных бумаг в целом.

2.2. Оценка связи выплачиваемых дивидендов с их налогообложением

Проблема двойного налогообложения дивидендов рассматривается достаточно давно, в частности, изучены вопросы, касающиеся причин[33], последствий[34], механизмов устранения двойного налогообложения дивидендов[35], оптимизации уровня налогообложения дивидендов с учетом зарубежного опыта[36], влияние на состав акционеров[37] и на прибыль от интеллектуальной собственности[38].

Повышение ставки налога на доходы в виде дивидендов может привести к прекращению компаниями распределения прибыли на выплату дивидендов. В результате чего акционерами (участниками) будут разработаны новые механизмы получения дохода, исключающие такое налогообложение.

Рассмотрим данную проблему на примере компаний Республики Татарстан.

Крупнейшими компаниями РТ по объему выплаченных дивидендов за 2013-2014 гг. являются «Татнефть», «Казанский вертолетный завод», «Нижнекамскнефтехим», «Казаньоргсинтез». Всего в 2014 г. такими компаниями направлено на выплату дивидендов 37,8 млрд. руб. На «Татнефть» приходится две трети всех выплат акционерам в РТ. В абсолютном выражении сумма выплаченных дивидендов в 2014 г. по сравнению с 2013 г. увеличилась. Динамика таких выплат представлена в таблице 5.

Таблица 5

Дивидендные выплаты за 2013-2014 гг.[39]

|

Компании РТ |

Сумма дивидендов, в млн. руб. |

Доля дивидендных выплат в обшей сумме, в % |

||

|

2013 г. |

2014 г. |

2013 г. |

2014 г. |

|

|

Татнефть |

19155 |

24618 |

66.9 |

65.1 |

|

Казанский вертолетный завод |

2277 |

7750 |

7.9 |

20.5 |

|

Нижнекамскнефтехим |

1830 |

2782 |

6.4 |

7.4 |

|

Казаньоргсинтез |

047 |

1834 |

2.3 |

4.9 |

|

Шешмаойл |

640 |

543 |

2.2 |

1.4 |

|

ШЛО |

251 |

164 |

0.9 |

0,4 |

|

Таттелеком |

223 |

104 |

0.8 |

0.28 |

|

ХК Татнефтупродукт |

25 |

7 |

0.09 |

0.02 |

|

Камгэс энергострой |

6 |

3 |

0.02 |

0.01 |

|

Зеленодольский завод им. Горького |

1 |

1 |

0.003 |

0.003 |

|

Промежуточный итог |

25055 |

37806 |

87.5 |

100 |

|

КАМАЗ |

206 |

0 |

0.7 |

0 |

|

ТАИФ |

2085 |

0 |

7.3 |

0 |

|

Ремдизель |

575 |

нет данных |

2.0 |

нет данных |

|

Татспиртпром |

239 |

нет данных |

0.8 |

нет данных |

|

Татавтодор |

88 |

нет данных |

0.3 |

нет данных |

|

СМП-Нефтегаз |

86 |

нет данных |

0.3 |

нет данных |

|

Татойлгаз |

300 |

нет данных |

1.0 |

нет данных |

|

Татэлектромонтаж |

1 |

нет данных |

0.003 |

нет данных |

|

Казаньцентрстрой |

0.036 |

нет данных |

0.0001 |

нет данных |

|

Итого |

28635 |

37806 |

100 |

100 |

С 1 января 2015 г. ст. 284 Налогового Кодекса РФ определено, что доходы в виде дивидендов облагаются налогом на прибыль организаций по ставке 13%. До этого ставка составляла 9%. Но не все дивиденды облагаются налогом. Если доля участия в капитале организации составляет не менее чем 50%, то к доходам, полученным российскими организациями в виде дивидендов, применяется ставка 0%[40]. Доходы в виде дивидендов также облагаются НДФЛ, в случае если акционерами (участниками) являются физические лица. Таким образом, всех акционеров (участников) компаний, выплачивающих дивиденды, условно можно разделить на 3 группы: государство (компании с государственным участием), акционеры (участники), доля которых превышает 50%, и прочие акционеры (участники) (таблица 6).

Таблица 6

Акционеры (участники) компаний РТ

|

Компании РТ |

Акционеры (частники) |

|

1 |

2 |

|

Татнефть |

на 25.05.2014: Связьинвестнефтехим - 30.45% капитала и |

|

Казанский вертолетный завод |

на 31.03.2015: Вертолеты России - 99.6% |

|

Нижнекамскнефтехим |

на 31.03.2015: Телеком Менеджмент - 50% (100% - ТАИФ (11.46% - Шаймиев Радик Минтимерович; 3.02% - АС (100% - Шигабутдинов Альберт Кашафович); 4.5% - Сафина Гузелия Мухарямовна); Связьинвестнефтехим - 25.2%; |

|

Казаньоргсинтез |

на 31.03.2015: Телеком Менеджмент - 53.04% (100% - ТАИФ (11.46% - Шаймиев Радик Минтимерович; 8.02% - АС (100% - Шигабутдинов Альберт Кашафович); 4.5% - Сафина Гузелия Мухарямовна ); Связьинвестнефтехим - 26.64%; |

|

Шешмаойл |

на 31.03. 2015: Капитал Бизнес Холдинг - 20.1% (90% - Гамирова Римма Габадульбаровна; 10% - Олимп Ю (99% - Тахаутдинов Шафагат Фахразович); Тахаутдинов Рустем Шафагатовнч - 2.5%; Хисамов Раис Салихович - 2.25% |

|

КМПО |

на 1.04.2015: SINEK INVESTMENT & DEVELOPMENT LIMITED (о.Джерси) – 49.2% (100% - Связьинвестнефтехим" (100% - МЗИО РТ)); Региональная финансовая компания - 24.9% (100% - Цыбизов Сергей Владимирович); Инвест-Групп - 23.7% (100% - АНТЕЙ (99.99 % - КРИСТИАНСАНД ИНВЕСТМЕНТ ЛИМИТЕД (Кипр); 0.01% - Кравцов Юрий Тимофеевич) |

|

Таттелеком |

на 31.03.2015: СИНХ - 87.2%; Телекомннвест - 2.2% (100% - Таттелеком) |

|

ХК Татнефтепродук |

на 1.04.2015: СИНХ – 34.2%; «Чулпан и компания - 25.24% (45.6% Чулпан (56% - Сабиров Рамиль Рустамович; 18.6% - Сабиров Азат Наилович; 18.6% - Ойлтэк (100% - Фаттахов Рафаэль Лиюсович); 6.8% - Фаттахов Рафаэль Лиюсович)) Телеком-менеджмент - 21.79% (100% - ТАИФ) |

Продолжение таблицы 6

|

1 |

2 |

|

Камгэсэнергострой |

на 31.03.2015: Холдинговая компания АК Барс – 58.78%; |

|

Зеленолольский |

на 31.03. 2015: Холдинговая компания Ак Барс – 63.1%; ХГЗИО РТ - 25%; Федеральное агентство по управлению |

|

КАМАЗ |

на 1.05.2015: Госкорпорация Ростех – 49.9% обыкновенных |

|

ТАИФ |

на 31.03.2015: Шаймиев Радик Минтимерович -11.46%; АС – 8.02% (100% - Шигабутдинов Альберт Кашафович); Сафина Гузелия Мухарямовна – 4.5% |

|

Ремдизель |

на 31.03.2015: Связьинвестнефтехим -100% |

|

Татспиртпром |

на 1.04.2015: АР Ойл энд газ Б.В. (Нидерланды) - 99.54% (Худайнатов Эдуард Юрьевич) |

|

Татавтодор |

на 31.03.2015: МЗИОРТ -100% |

|

СМП-Нефтегаз |

на 31.03. 2015: СМП - 50% (36.483% - Комаров Рияз Фоатович; 33.392% - 33.392%) Комарова Альфира Абзаловна - |

|

Татойлгаз |

на 31.03. 2015: Фассахов Роберт Харрасович – 7.02%; Svenson Investments Limited — 42.46%; Jasmin Limited — 24.6%; |

|

Татэлектромонтаж |

на 31.03.2015: Солуянов Юрий Иванович - 18.95%; Солуянов |

|

Казаньцентрстрой |

на 31.03.2015: ПроФИТ Групп -76% (25% - Авантаж (100% - Сковородников Александр Петрович); 25% - ИК Фауст ЛТД (100% - Самилова Анастасия Валерьевна); 25% - Оф-план (100% - Суслин Николай Юрьевич); 25% - Рагдай (100% - Липатов Олег Александрович); Инвест-Ресурс - 24% (100% - Самклов Валерий Иванович) |

В число компаний первой группы входят «Татнефть», «Нижнекамскнефтехим», «Казаньоргсинтез», «КМПО», Зеленодольский завод им. Горького, «КАМАЗ», «Ремдизель», «Татавтодор». Выплачивая дивиденды акционерам (участникам) первой группы, налог на дивиденды, как и сами дивиденды, и так попадают государству. Акционеры (участники) же, доля которых превышает 50%, не облагаются налогом по налоговому законодательству. Поэтому среди дивидендов, выплачиваемых акционерам, мы исключили те, которые, можно сказать, не облагаются налогом на дивиденды, и в таблице 7 представили размер дивидендных выплат, облагаемых налогом.

Таблица 7

Дивиденды, облагаемые налогом

|

Компании РТ |

Сумма дивидендов, в млн. руб. |

Доля дивидендных выплат в общей сумме, в % |

||

|

2013 г. |

2014 г. |

2013 г. |

2014 г. |

|

|

Татнефть |

2163 |

2779 |

7.6 |

7.2 |

|

Нижнекамскнефтехим |

454 |

689.9 |

1.6 |

1.8 |

|

Казаньоргсинтез |

132 |

373 |

0.5 |

0.96 |

|

Шешмаойл |

640 |

543 |

2.2 |

1.4 |

|

ШЛО |

125.5 |

83 |

0.9 |

0.4 |

|

Таттелеком |

29 |

13 |

0.1 |

0.03 |

|

ХК Татнефтепродукт |

25 |

0.09 |

0.02 |

|

|

Камгэсэнергострой |

2.5 |

1.2 |

0.009 |

0.003 |

|

КАМАЗ |

206 |

0 |

0.7 |

0 |

|

ТАИФ |

2085 |

0 |

7.3 |

0 |

|

Татспиртпром |

1.099 |

нет данных |

0.004 |

нет данных |

|

СМП-Нефтегаз |

43 |

нет данных |

0.15 |

нет данных |

|

Татойлгаз |

300 |

нет данных |

1.0 |

нет данных |

|

Татэлектромонтаж |

1 |

нет данных |

0.003 |

нет данных |

|

Итого |

6207 |

4489 |

21.7 |

11.8 |

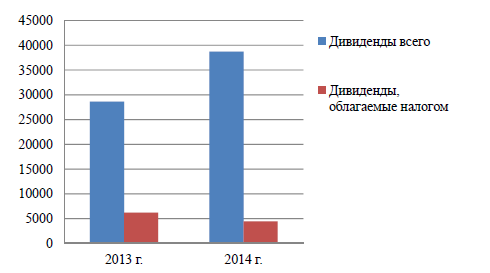

В абсолютном выражении наблюдается снижение выплачиваемых дивидендов с 6 207 млн. руб. до 4 489 млн. руб. (рис. 1).

Рис. 1. Динамика дивидендных выплат компаний РТ за 2013-2014 гг., в млн. руб.

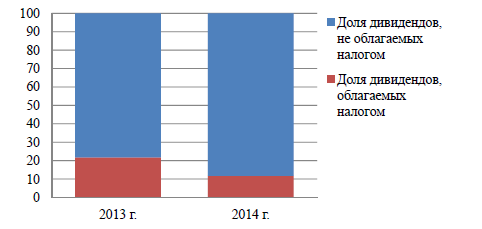

Также наблюдается снижение доли дивидендов, облагаемых налогом, в общей сумме дивидендных выплат в 2014 г. по сравнению с 2013 г. с 21,7% до 11,8% (рис. 2).

Рис. 2. Динамика доли дивидендов, облагаемых налогом в общей сумме дивидендных выплат за 2013-2014 гг., в %

Среди компаний, дивиденды которых облагаются налогом, в 2013 г. лидировали «Татнефть», которой принадлежит треть всех облагаемых налогом дивидендов, и «ТАИФ», которой также принадлежала треть выплат. На втором месте по дивидендным выплатам в 2013 г. «Шешмаойл», на третьем «Нижнекамскнефтехим». В общем объеме дивидендных выплат их доля составила 10,3% и 7,3% соответственно. В 2014 г. также лидировало «Татнефть», на долю которого приходилось более 60% дивидендных выплат. Второй лидер 2013 г. «ТАИФ» в 2014 г. вообще не выплачивал дивиденды, решив направить прибыль на развитие компании. Второе место по дивидендным выплатам в том же году принадлежит «Нижнекамскнефтехим», третье – «Шешмаойл». «Казаньоргсинтез» также выплачивает дивиденды, облагаемые налогом, их доля составляла 2,1% в 2013 г. и 8,3% в 2014 г.

Распоряжением правительства РФ компаниям с государственным участием необходимо направлять на выплату дивидендов не менее 30% чистой прибыли, установленной стандартами РСБУ[41]. Поэтому такие компании обязаны направлять чистую прибыль на выплату дивидендов. Отсюда, доля прибыли, направленной на выплату дивидендов в 2013 и 2014 гг., в компаниях с государственным участием сохраняется на одном уровне (таблица 8).

Таблица 8

Доля прибыли, направленной на выплату дивидендов в 2013-2014 гг.

|

Компании РТ |

Годы |

|

|

2013 г. |

2014 г. |

|

|

Татнефть |

30 |

30 |

|

Нижнекамскнефтехим |

30 |

30 |

|

Казаньоргсинтез |

30 |

30 |

|

Шешмаойл |

130 |

59 |

|

ШЛО |

51 |

30 |

|

Таттелеком |

30 |

13 |

|

ХК Татнефтепродукт |

30 |

28 |

|

Камгэсэнергострой |

30 |

16 |

|

КАМАЗ |

10 |

0 |

|

ТАИФ |

15 |

0 |

|

Татсгафтпром |

30 |

нет данных |

|

СМП-Нефтегаз |

9.8 |

нет данных |

|

Татойлгаз |

37 |

нет данных |

|

Татэлектромонтаж |

1.96 |

нет данных |

Но среди них есть и такие, доля прибыли на выплату дивидендов которых снизилась. Например, в «КМПО» в 2013 г. этот показатель составлял 51%, в 2014 г. - 30%. В 2014 г. наблюдалось снижение доли прибыли на выплату в виде дивидендов и в «Шешмаойл», «Таттелеком», ХК «Татнефтепродукт», «Камгэсэнергострой», «КАМАЗ», «ТАИФ». Причем в некоторых из этих компаний наблюдается рост выручки и прибыли (таблица 9).

Таблица 9

Динамика выручки, прибыли и дивидендов крупнейших предприятий РТ, выплачивающих дивиденды за 2013-2014 гг. (в млн. руб.)

|

Компании РТ |

Выручка |

Прибыль |

Дивиденды |

|||

|

2013 г. |

2014 г. |

2013 г. |

2014 г. |

2013 г. |

2014 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Татнефть |

363531 |

392353 |

63850 |

82061 |

19155 |

24618 |

|

Казанский вертолетный завод |

42290 |

53750 |

5392 |

12744 |

2277 |

7750 |

|

Нижнекамскнефтехим |

119326 |

132393 |

6089 |

9269 |

1830 |

2782 |

|

Казаньоргсинтез |

46134 |

54483 |

2144 |

6112 |

647 |

1834 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Шешмаойл |

4646 |

4232 |

490 |

909 |

640 |

543 |

|

ШЛО |

7343 |

3363 |

436 |

546 |

251 |

164 |

|

Таттелеком |

7153 |

7606 |

742 |

771 |

223 |

104 |

|

ХК Татнефтепродукт |

15278 |

14571 |

82 |

25 |

25 |

7 |

|

Камгэсэнергострой |

12057 |

3305 |

20 |

19 |

6 |

3 |

|

Зеленодольский завод им. Горького |

12061 |

12336 |

5 |

5 |

1 |

1 |

|

КАМАЗ |

104741 |

104389 |

2056 |

-424 |

206 |

0 |

|

ТАИФ |

80740 |

83121 |

13901 |

10777 |

2085 |

0 |

|

Ремдизель |

6304 |

9209 |

332 |

520 |

575 |

н.д. |

|

Татспиртпром |

7335 |

6997 |

795 |

1153 |

239 |

н.д. |

|

Татавтодор |

5957 |

6234 |

156 |

339 |

38 |

н.д. |

|

СМП-Нефтегаз |

4691 |

5018 |

877 |

967 |

86 |

н.д. |

|

Татойлгаз |

4313 |

4318 |

817 |

1117 |

300 |

н.д. |

|

Татэлектромонтаж |

4630 |

4735 |

51 |

56 |

1 |

н.д. |

|

Казаньцентрстрой |

4515 |

3454 |

0. 036 |

0. 099 |

0. 036 |

н.д. |

|

Итого |

855105 |

917972 |

98285 |

126966 |

28635 |

37806 |

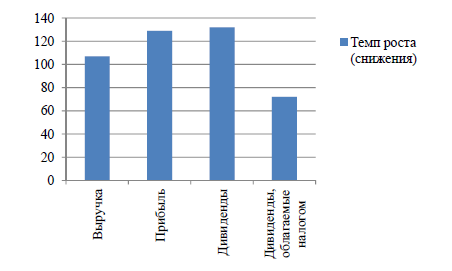

В целом по всем рассмотренным компаниям абсолютные показатели совокупной выручки, прибыли и выплаченных дивидендов за 2013-2014 гг. возросли, что отражают и относительные показатели темпов роста, представленные на рисунке 3.

Рис. 3. Темпы роста (снижения) совокупной выручки, прибыли, дивидендов и дивидендов, облагаемых налогом, компаний РТ

(2014 г. к 2013 г.), в %

Рисунок 3 показывает, что в 2014 г. по сравнению с 2013 г. наблюдается рост выручки, прибыли и выплаченных дивидендов компаний РТ. Причем темпы роста дивидендов (132%) в целом опережают темпы роста выручки (107%) и прибыли (129%). Прибыль же всех компаний растет более быстрыми темпами, чем выручка. Однако дивиденды, облагаемые налогом, снизились, темп снижения составил 72%.

Таким образом, проанализировав 19 крупнейших компаний Республики Татарстан, выплачивающих дивиденды, можно сделать вывод о том, что за рассмотренный период 2013-2014 гг. при увеличении выручки, прибыли и выплат дивидендов наблюдается снижение объемов дивидендов, облагаемых налогом. Одной из причин такого снижения, на наш взгляд, является установление на законодательном уровне повышенной по сравнению с предыдущей ставки налога на доходы в виде дивидендов.

Выводы.

Проведенный анализ позволил выявить особенности дивидендной политики российских акционерных обществ:

1. В России в целом сложилась практика низких дивидендных выплат, даже по сравнению с другими развивающимися рынками.

2. Дивидендная доходность привилегированных акций российских эмитентов выше аналогичного показателя по обыкновенным акциям, что нетипично для классической теории рынка ценных бумаг в плане соотношения риска и доходности. Объяснить подобный факт можно необходимостью фиксации величины дивиденда по привилегированным акциям в уставе обществ, а также нежеланием эмитентов выплачивать высокие дивиденды по обыкновенным акциям из соображений экономии.

3. Уровень дивидендных выплат российских госкомпаний ниже, чем зарубежных.

4. Положения о дивидендной политике были разработаны и приняты крупнейшими российскими эмитентами в последнее десятилетие, а некоторыми – лишь в последние два-три года. Выплата дивидендов, как правило, не рассматривается российскими эмитентами как механизм повышения инвестиционной привлекательности и изменения рыночной стоимости компании, а воспринимается скорее как возможность повышения корпоративного имиджа.

5. Многие эмитенты не фиксируют в своих положениях о дивидендной политике размер дивидендов.

6. Российские компании применяют различные методики дивидендных выплат – от методики выплаты дивидендов по остаточному принципу, соответствующей консервативному типу дивидендной политики, до методики постоянного процентного распределения прибыли согласно агрессивному типу дивидендной политики.

7. Отраслевая принадлежность акционерных обществ оказывает непосредственное влияние на величину дивидендов. Наибольшая доля дивидендных выплат в России приходится на нефтегазовую и металлургическую отрасли, в то время как в США, например, доминируют телекоммуникационный и коммунальный секторы экономики.

8. Российcкие миноритарии, в отличие от их зарубежных коллег, проявляют слабую или явно недостаточную активность в плане защиты собственных прав.

9. Акции российских эмитентов в основном приобретаются инвеcторами в расчете на рост курсовой стоимости. Дивидендная доходность играет второстепенную роль в ориентации инвеcторов на российском фондовом рынке.

Выявленные особенности российского рынка типичны для рынка развивающегося.

Проблема двойного налогообложения дивидендов рассмотрена на примере компаний Республики Татарстан. Проанализировав 19 крупнейших компаний Республики Татарстан, выплачивающих дивиденды, сделан вывод о том, что при увеличении выручки, прибыли и выплат дивидендов наблюдается снижение объемов дивидендов, облагаемых налогом. Одной из причин такого снижения является установление на законодательном уровне повышенной по сравнению с предыдущей ставки налога на доходы в виде дивидендов.

Глава 3. Направления совершенствования дивидендных политик российских акционерных обществ

Разработка дивидендной политики - одна из основных составляющих процесса распределения прибыли и финансового обеспечения деятельности компании. Направление чистой прибыли на выплату дивидендов является важнейшим аспектом финансовой политики и стратегии развития акционерных обществ. Уровень будущего развития компании, ее рыночной стоимости и инвестиционной привлекательности во многом обусловлен нахождением оптимального соотношения между потребляемой и капитализируемой прибылью. Стоимость курса акций, объем и возможные изменения размера

собственного капитала, необходимость привлечения внешних источников финансирования находятся в прямой зависимости от размера дивидендов. Но выплата дивидендов уменьшает сумму прибыли, которая может быть инвестирована в развитие компании, поэтому влияние дивидендной политики на финансовое состояние компании неоднозначно.

Научных трудов по вопросам корпоративного управления, бухгалтерского и управленческого учета, функционирования фондового рынка опубликовано немало, однако литературы по вопросам дивидендной политики

и практики ее реализации применительно к российскому фондовому рынку явно недостает. Это отчасти объясняется необходимостью сбора и анализа данных, которые характеризуют состояние российского фондового рынка, при том, что данные официальной статистики не всегда содержат в себе всю необходимую информацию, а некоторые показатели, характеризующие роль дивидендной политики на макро и микроуровне, вообще не рассчитываются соответствующими государственными органами, да и российский фондовый рынок находится еще в младенческом состоянии. В связи с этим актуальным представляется рассмотрение возможности оптимизации дивидендной политики российских компаний через призму следующих критериев.

Критерий 1. Законодательное регулирование дивидендной политики в РФ (налогообложение).

Источником дивидендных выплат является чистая прибыль, которая определяется по данным бухгалтерской отчетности. Таким образом, возникает проблема двойного налогообложения.

В качестве мер, устраняющих существующую проблему и повышающих инвестиционную привлекательность акций компании, можно предложить направлять на дивидендные выплаты часть прибыли компании до налогообложения, по которой налог будет выплачиваться непосредственно ее потребителями, то есть акционерами. Сейчас в РФ совокупный налог на дивиденды составляет 33 % (20 % ставка налога на прибыль для юридических лиц и 13 % ставка налога на доходы для физических лиц). Снижение налогового бремени акционеров с 33 до 13 % приведет к сокращению поступлений в бюджет государства по налогу на прибыль. В связи с этим необходимо пересмотреть действующие ставки. Возможно также использование полных или частичных скидок с налога на прибыль.

Налоговые скидки как один из элементов налоговой политики преследуют социальные и экономические цели. Применение налоговых скидок предполагает полное или частичное исключение дивидендов из налоговой базы при расчете суммы налога на прибыль. Дифференцировать размер скидок, по нашему мнению, целесообразно с учетом специфики и стадии развития отрасли.

Критерий 2. Обеспечение прозрачности механизма определения суммы

дивидендных выплат для акционеров и менеджеров (корпоративное управление).

В результате исследования, проведенного В. Полугодиной и Д. Репиным[42], было эмпирически доказано влияние корпоративного управления на дивидендную политику российских компаний. Влияние эффективной системы корпоративного управления на стоимость компании можно продемонстрировать на примере расчета показателя экономической добавленной стоимости.

Эффективная система корпоративного управления воздействует на каждую составляющую создания стоимости. Это обусловлено следующими причинами.

1. Компании, публикующие отчетность в соответствии с международными стандартами бухгалтерской отчетности, получают доступ к более дешевому финансированию в зарубежных финансово-кредитных учреждениях, поскольку наличие независимого аудиторского заключения повышает уровень доверия к отчетности, на основании которой принимаются управленческие решения. Как следствие, происходит снижение средневзвешенной цены капитала, что обеспечивает компании конкурентное преимущество при реализации проектов.

2. Высокий уровень корпоративного управления повышает прозрачность компании. В глазах инвесторов компания воспринимается как надежная, способная обеспечить потенциальным инвесторам необходимый уровень доходности.

3. Благодаря использованию системы оперативной отчетности повышается эффективность управленческих решений, что способствует росту рентабельности капитала компании.

4. Важной составляющей компании является ее репутация. Наличие эффективной системы корпоративного управления позволяет ее улучшить.

Итак, в условиях усиливающейся глобализации и давления международных финансовых рынков для совершенствования качества корпоративного управления российских акционерных обществ (что отразится и на практике дивидендных выплат) целесообразно, прежде всего, сформировать благоприятную правовую и учетно-бухгалтерскую среду. Это означает вовлечение представителей бизнеса в нормотворческий процесс, пересмотр Кодекса корпоративного поведения (принятого в 2002 г. и с тех пор ни разу не изменявшегося), разработку принципов и стандартов корпоративного управления, соответствующих российским реалиям. Необходимо также учитывать усиление глобальной конкуренции, которая, в свою очередь, порождает конкурентную борьбу за инвестиции. Российским компаниям приходится соперничать с крупными иностранными компаниями, чьи инвестиции достигают миллиардов долларов. Принятию эффективных и обоснованных решений будет способствовать также повышение роли совета директоров и привлечение профессиональных независимых директоров.

Еще одним направлением совершенствования корпоративного управления представляется создание эффективных механизмов мотивации менеджмента, его ориентации не только на краткосрочные результаты деятельности. Это позволит сократить число корпоративных конфликтов, снизить агентские издержки и достичь основных целей деятельности компании, важнейшей из которых является максимизация благосостояния акционеров.

Вышеобозначенные рекомендации носят общий характер, так что, разумеется, необходимо учитывать отраслевую специфику российских акционерных обществ.

Критерий 3. Соблюдение интересов акционеров (форма выплат).

Выкуп акций позволяет повысить коэффициент дивидендных выплат в предстоящем периоде, что приводит к повышению рыночной цены акций. Практика обратного выкупа акций в российских компаниях только начинает обретать популярность. В действующем законодательстве РФ не предусмотрены ограничения по срокам выкупа акций, так что компании их устанавливают самостоятельно. Следовательно, может возникнуть значительный временной лаг между перечислением акций на счет выкупающей компании и фактической их оплатой. Тем не менее, в предкризисный период акционеры проявили значительный интерес к данному способу распределения средств.

Тогда выкуп акций проводили «Полюсзолото», ГМК «Норильский никель», «Северсталь» и некоторые другие компании. В качестве возможных причин, обусловивших использование российскими компаниями данного способа распределения средств (кроме отсутствия перспективных инвестиционных проектов), можно назвать те, что выкуп акций:

1) способствует росту котировок (например, реализация программы обратного выкупа «Распадская», начатая в 2011 г., поддержала котировки акций компании);

2) становится аналогом дивидендных выплат, обладающим преимуществами в плане налогообложения;

3) используется для оплаты сделок по слиянию и поглощению.

Существенное отличие российской акционерной собственности от большинства зарубежных компаний - высокий уровень концентрации с контролем доминирующего собственника. Именно поэтому мотив снижения агентских издержек неприменим к российской действительности. Выкуп акций отечественными компаниями используется для получения выгоды от роста цен акций, что соответствует интересам держателей крупных пакетов.

Для обеспечения интересов акционеров, а также в целях расширения деятельности российских компаний считаем перспективным применение программ автоматического реинвестирования дивидендов. За рубежом более 1 000 компаний предлагают различные планы реинвестирования дивидендов, в которых участвует не менее 25 % акционеров. В практике российских компаний такие программы не используются, хотя они выгодны как для акционеров, так и для компании (рис. 4).

Рис. 4. Преимущества программ автоматического реинвестирования дивидендов

Особо стоит остановиться на роли государства как акционера компании. Если пакет акций, принадлежащий государству, дает возможность оказывать влияние на решения совета директоров, то, проводя свои интересы, государство не должно подавлять развитие компании, требуя высокого уровня дивидендов.

В отношениях с компаниями со своей долей участия государство выступает в двух ипостасях: сборщика налогов и собственника, - и в каждом случае оно имеет определенные права, в частности право на получение максимального дохода от своей собственности. Однако, режим работы и управления компаниями с государственным участием не лишен «политического» характера. Не все акционерные общества ориентируются на рыночные способы привлечения финансовых ресурсов, а при работе с инвесторами заботятся о капитализации. Это выражается в непредсказуемости дивидендных выплат. Наличие стратегических, политических, социальных задач может допускать отказ от дивидендных выплат с направлением чистой прибыли на реализацию проектов в интересах государства. Между тем, неотъемлемым условием привлечения частного инвестора является закрепление в дивидендной политике компании четкого порядка расчета и выплаты дивидендов, что в компаниях с государственным участием представляет более сложную задачу.

Международная практика дает примеры, когда государство берет на себя защиту интересов акционеров. Например, в Чили 30%, Португалии 50%, в Греции 35 % чистой прибыли направляется на выплату обязательных дивидендов. В Российской Федерации по Распоряжению Правительства от 12 ноября 2012 г. госкомпании должны направлять на дивиденды минимум 25 %

чистой прибыли по РСБУ, а с 2016 г. государственные компании могут обязать выплачивать дивиденды в размере до 35 % от чистой прибыли по международным стандартам финансовой отчетности. Дивидендная доходность российских государственных компаний в среднем несколько ниже, чем в других странах БРИКС (2,1 % против 2,78 %). Повышение дивидендов будет способствовать росту привлекательности акций российских компаний.

Критерий 4. Поддержание требуемого уровня финансового состояния акционерного общества, обеспечение перспектив развития (регулярность и стабильность дивидендных выплат).

Регулярность дивидендных выплат с поддержанием их суммы на стабильном уровне может повлечь за собой повышение эффективности проводимой дивидендной политики, которая выражается в стабилизации показателей рыночной активности эмитентов, росте уровня рентабельности и ликвидности, а также в регулярном приросте чистых активов российских компаний. Иностранные компании предпочитают выплачивать дивиденды даже в относительно неблагоприятные в финансовом отношении периоды.

Американские компании, попавшие в выборку для анализа (6 792 ед.), по мере ухудшения экономической обстановки и приближения к кризису стали сокращать дивидендные выплаты. В 2008 г. средний коэффициент

дивидендного выхода оказался самым низким за период 2005-2011 гг. (около 28 %), но среднее число компаний, распределивших часть чистой прибыли среди акционеров в виде дивидендов, составило 6 753, что на 15% выше аналогичного показателя 2010 и 2011 гг. В 2009 г. коэффициент дивидендного выхода рассмотренных американских компаний превысил 40 %, в 2010 г.

приблизился к 50 %.

Учитывая общественный резонанс, возникающий при выплате или невыплате дивидендов, компании предпочитают стабильность в отношениях с акционерами. Увеличение уровня дивидендных выплат определяет автоматическое возрастание реальной, а соответственно, и котируемой рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата дивидендов даже при наличии

убытков за отчетный период дает положительный сигнальный эффект: руководство компании указывает на временный характер трудностей, с которыми столкнулась компания, и на верность ее стратегического курса.

Дивидендная политика должна обеспечивать понятный и информационно доступный механизм выплаты дивидендов. Основополагающие вопросы дивидендной политики акционерного общества регулируются внутренними документами, прежде всего уставом и положением о дивидендной политике.

Считаем целесообразным законодательно закрепить обязанность акционерных обществ производить дивидендные выплаты. Это позволит снизить трансакционные издержки акционеров, поскольку при выплате дивидендов в распоряжении менеджмента компании останется меньше средств, которые могут быть ими использованы на цели, не соответствующие интересам

акционеров. Выплата дивидендов обеспечивает компании еще ряд преимуществ: - свидетельствует о ее финансовом благополучии; позволяет оценивать акции, исходя из их способности генерировать реальные денежные потоки (дивиденды), а не потенциальные (прибыль), которые невозможно реализовать в условиях отсутствия ликвидного рынка; снижает неопределенность, то есть уровень риска, для инвесторов; информация о стабильных доходах инициирует повышение спроса на акции компании, что способствует росту цены ее акций.

Для принятия решения о выборе акций в качестве объекта инвестирования считаем необходимым ориентироваться на индекс стабильности дивидендных выплат. Данный показатель позволяет акционеру оценить стабильность дивидендных выплат компании:

(1)

(1)

где DSI - индекс стабильности дивидендных выплат;

Т - показатель периодичности выплат;

R - показатель стабильности доли прибыли компании, направляемой на дивидендные выплаты;

а, b - весовые коэффициенты (а = 0,7; b = 0,3).

Показатель может принимать значения от 0 до 1. Имеет смысл проанализировать регулярность дивидендных выплат компании за последние 10 лет. Высокое значение индекса (DSI > 0,75) позволяет сделать вывод о высокой стабильности дивидендов. Если показатель оказался ниже 0,5, то вероятность невыплаты следующего дивиденда очень высока, а сроки выплат непредсказуемы.

Однако, следует иметь в виду, что возможный положительный эффект от законодательного закрепления обязанности производить дивидендные выплаты может быть нивелирован, поскольку в российских условиях высокий размер дивидендов часто не столько свидетельствует о перспективах компании и ее финансовом состоянии, сколько служит одним из способов легализации доходов, особенно если в структуре собственности компании высока доля физических лиц.

Выводы.

Основными направлениями совершенствования дивидендной политики российских акционерных обществ являются следующие:

1. Для устранения проблемы двойного налогообложения направлять на дивидендные выплаты часть прибыли компании до налогообложения, по которой налог будет выплачиваться непосредственно ее потребителями, то есть акционерами; применять налоговые скидки, что предполагает полное или частичное исключение дивидендов из налоговой базы при расчете суммы налога на прибыль. Дифференцировать размер скидок целесообразно с учетом специфики и стадии развития отрасли.

2. Для обеспечения прозрачности механизма определения суммы

дивидендных выплат сформировать благоприятную правовую и учетно-бухгалтерскую среду. Принятию эффективных и обоснованных решений будет способствовать также повышение роли совета директоров и привлечение профессиональных независимых директоров.

3. Выкуп акций, что позволяет повысить коэффициент дивидендных выплат в предстоящем периоде и приводит к повышению рыночной цены акций. Выкуп акций способствует росту котировок; становится аналогом дивидендных выплат, обладающим преимуществами в плане налогообложения; используется для оплаты сделок по слиянию и поглощению.

4. Для обеспечения интересов акционеров, а также в целях расширения деятельности российских компаний целесообразно применение программ автоматического реинвестирования дивидендов.

5. Обеспечение регулярности дивидендных выплат с поддержанием их суммы на стабильном уровне, что способствует повышению эффективности проводимой дивидендной политики (стабилизация показателей рыночной активности эмитентов, рост уровня рентабельности и ликвидности, прирост чистых активов российских компаний).

Использование предложенных критериев совершенствования дивидендной политики российских компаний позволит повысить эффективность принимаемых дивидендных решений и обеспечить инвестиционную привлекательность акций российских компаний.

Заключение

Дивидендная политика представляет собой механизм формирования и распределения прибыли между акционерами. Дивидендная политика может рассматриваться как элемент финансовой стратегии, направленной на эффективное распределение прибыли с целью максимизации благосостояния акционеров.

Наиболее рациональной в настоящее время является теория независимости дивидендов М. Миллера и Ф. Модильяни, являющаяся основополагающей в исследованиях дивидендной политики и подразумевающая начисление дивидендов по остаточному принципу, после удовлетворения инвестиционных потребностей организации. Однако данная теория лишь частично выполнима вследствие условий и ограничений, включая рациональность экономических субъектов и совершенство рынка капитала. Теория минимизации дивидендов актуальна ввиду сложившейся мировой налоговой практики в пользу максимизации налогообложения текущих доходов. C точки зрения участников рынка наиболее актуальна теория С. Росса, учитывающая величину дивиденда как рыночный ориентир при принятии решений инвесторами. Теория «синицы в руках» также справедлива в условиях высоких инвестиционных рисков и экономической неопределенности.

Практическое использование теорий дивидендной политики позволяет выделить три основных подхода к формированию дивидендной политики компании – консервативный, умеренный и агрессивный. При этом каждому типу дивидендной политики компании будут соответствовать и определенные методики дивидендных выплат.

С 1 января 2014 г. вступили в действие изменения в Федеральный закон «Об акционерных обществах», существенно улучшающие позиции инвесторов – миноритариев и одновременно снижающие возможности дивидендных интриг.

Проведенный анализ позволил выявить особенности дивидендной политики российских акционерных обществ:

1. В России в целом сложилась практика низких дивидендных выплат, даже по сравнению с другими развивающимися рынками.

2. Дивидендная доходность привилегированных акций российских эмитентов выше аналогичного показателя по обыкновенным акциям, что нетипично для классической теории рынка ценных бумаг в плане соотношения риска и доходности. Объяснить подобный факт можно необходимостью фиксации величины дивиденда по привилегированным акциям в уставе обществ, а также нежеланием эмитентов выплачивать высокие дивиденды по обыкновенным акциям из соображений экономии.

3. Уровень дивидендных выплат российских госкомпаний ниже, чем зарубежных.

4. Положения о дивидендной политике были разработаны и приняты крупнейшими российскими эмитентами в последнее десятилетие, а некоторыми – лишь в последние два-три года. Выплата дивидендов, как правило, не рассматривается российскими эмитентами как механизм повышения инвестиционной привлекательности и изменения рыночной стоимости компании, а воспринимается скорее как возможность повышения корпоративного имиджа.

5. Многие эмитенты не фиксируют в своих положениях о дивидендной политике размер дивидендов.

6. Российские компании применяют различные методики дивидендных выплат – от методики выплаты дивидендов по остаточному принципу, соответствующей консервативному типу дивидендной политики, до методики постоянного процентного распределения прибыли согласно агрессивному типу дивидендной политики.

7. Отраслевая принадлежность акционерных обществ оказывает непосредственное влияние на величину дивидендов. Наибольшая доля дивидендных выплат в России приходится на нефтегазовую и металлургическую отрасли, в то время как в США, например, доминируют телекоммуникационный и коммунальный секторы экономики.

8. Российcкие миноритарии, в отличие от их зарубежных коллег, проявляют слабую или явно недостаточную активность в плане защиты собственных прав.

9. Акции российских эмитентов в основном приобретаются инвеcторами в расчете на рост курсовой стоимости. Дивидендная доходность играет второстепенную роль в ориентации инвеcторов на российском фондовом рынке.

Выявленные особенности российского рынка типичны для рынка развивающегося.

Проблема двойного налогообложения дивидендов рассмотрена на примере компаний Республики Татарстан. Проанализировав 19 крупнейших компаний Республики Татарстан, выплачивающих дивиденды, сделан вывод о том, что при увеличении выручки, прибыли и выплат дивидендов наблюдается снижение объемов дивидендов, облагаемых налогом. Одной из причин такого снижения является установление на законодательном уровне повышенной по сравнению с предыдущей ставки налога на доходы в виде дивидендов.

Основными направлениями совершенствования дивидендной политики российских акционерных обществ являются следующие:

1. Для устранения проблемы двойного налогообложения направлять на дивидендные выплаты часть прибыли компании до налогообложения, по которой налог будет выплачиваться непосредственно ее потребителями, то есть акционерами; применять налоговые скидки, что предполагает полное или частичное исключение дивидендов из налоговой базы при расчете суммы налога на прибыль. Дифференцировать размер скидок целесообразно с учетом специфики и стадии развития отрасли.

2. Для обеспечения прозрачности механизма определения суммы

дивидендных выплат сформировать благоприятную правовую и учетно-бухгалтерскую среду. Принятию эффективных и обоснованных решений будет способствовать также повышение роли совета директоров и привлечение профессиональных независимых директоров.

3. Выкуп акций, что позволяет повысить коэффициент дивидендных выплат в предстоящем периоде и приводит к повышению рыночной цены акций. Выкуп акций способствует росту котировок; становится аналогом дивидендных выплат, обладающим преимуществами в плане налогообложения; используется для оплаты сделок по слиянию и поглощению.

4. Для обеспечения интересов акционеров, а также в целях расширения деятельности российских компаний целесообразно применение программ автоматического реинвестирования дивидендов.

5. Обеспечение регулярности дивидендных выплат с поддержанием их суммы на стабильном уровне, что способствует повышению эффективности проводимой дивидендной политики (стабилизация показателей рыночной активности эмитентов, рост уровня рентабельности и ликвидности, прирост чистых активов российских компаний).

Использование предложенных критериев совершенствования дивидендной политики российских компаний позволит повысить эффективность принимаемых дивидендных решений и обеспечить инвестиционную привлекательность акций российских компаний.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая): фед. Закон от 05.08.2000 № 117-ФЗ (ред. от 01.02.2016).

Об акционерных обществах [Электронный ресурс]: федер. закон от 26 дек. 1995 г. № 208-ФЗ (с изм. и доп.) // КонсультантПлюс: справ. правовая система. URL: www.consultant.ru

О формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности [Электронный ресурс]: распоряжение Правительства Российской Федерации от 29 мая 2006 г. № 774-р : (в ред. от 12 ноября 2012 г. № 2083-р) // КонсультантПлюс: справ. правовая система. URL: www.consultant.ru.

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34.

Брейли Р., Майерс С. Принципы корпоративных финансов. М.: Олимп-Бизнес, 2014.

Грэхем Б., Додд Д. Анализ ценных бумаг. М.: Вильямс, 2012.

Корпоративные финансы: Учебник для вузов // Под ред. М. В. Романовского, А.И.Вострокнутовой.- СПб.: Питер. 2011.

Насыров И.Н., Штырляева Е.В. Причина двойного налогообложения дивидендов собственников организаций // Финансовая аналитика: проблемы и решения. - 2014. - № 23 (209). - С. 2-10.

Насыров И.Н., Нуретдинова Л.Г., Штырляева Е.В. Последствия двойного налогообложения прибыли собственников организаций // Финансовая аналитика: проблемы и решения. - 2014. - № 3 (189). - С. 54-58.

Насыров И.Н., Штырляева Е.В. Учетные издержки организаций: происхождение и способы устранения // Финансовая аналитика: проблемы и решения. - 2015. - № 8 (242). - С. 27-37.

Насыров И.Н., Штырляева Е.В. Оптимизация уровня налога на дивиденды за счет исключения их двойного налогообложения на основе кривой Лаффера // Финансовая аналитика: проблемы и решения. - 2014. - № 46 (232). - С. 35-44.

Насыров И.Н., Штырляева Е.В. Влияние налогообложения дивидендов на состав акционеров // Региональный экономический журнал. - 2014. - № 3-4 (7-8). - С. 42-47.

Насыров И.Н., Нуретдинова Л.Г., Штырляева Е.В., Дарземанов И.Р. Проблема двойного налогообложения прибыли от интеллектуальной собственности организации // Управление интеллектуальной собственностью как фактор повышения эффективности развития организаций: сб. матер. межд. науч.-практ. конф. (Казань, 8-9 нояб. 2013 г.). - С. 152-160.

Османов В., Ким И. Рейтинг дивидендов: кому достались 37,8 млрд. от компаний Татарстана? [ Электронный ресурс] // БИЗНЕС Online. – 9 июля 2015 г. - URL: http://www.business-gazeta.ru.

Штырляева Е.В. Позиция государства в условиях двойного налогообложения дивидендов // VII Камские чтения»: всероссийская научно-практическая конференция. (2015; Набережные Челны). В 3-х ч. Часть 2. Всеросс. науч.-практ. конф. «VII Камские чтения». (Набережные Челны, 24 апр. 2015 г.). - С. 166-169.

Полугодина В.В., Репин ДВ. Эмпирическое моделирование дивидендной политики российских компаний // Корпоративные финансы. 2009. № 3(11). С. 20-35.

Штырляева Е.В. Позиция государства в условиях двойного налогообложения дивидендов // VII Камские чтения»: всероссийская научно-практическая конференция. (2015; Набережные Челны). В 3-х ч. Часть 2. Всеросс. науч.-практ. конф. «VII Камские чтения». (Набережные Челны, 24 апр. 2015 г.). - С. 166-169.

Дивидендная политика «Газпром» [Электронный ресурс] // «Газпром», 2010. URL: http://www.gazprom.ru.

Положение о дивидендной политике «Лукойл» [Электронный ресурс] // «Лукойл», 2003. URL: http://www.lukoil.ru.

Дивидендная политика «Мегафон» [Электронный ресурс] // «Мегафон», 2012. URL: https://corp.megafon.ru.

Положение о дивидендной политике «Башнефть» [Электронный ресурс] // «Башнефть», 2011. URL: http://www.bashneft.ru.

Положение о дивидендной политике «Магнит» [Электронный ресурс] // «Магнит», 2010. URL: http://www.magnit-info.ru

Положение о дивидендной политике «НК Роснефть» [Электронный ресурс] // «НК Роснефть», 2006. URL: http://www.rosneft.ru.

Положение о дивидендной политике «Компания «M.видео» [Электронный ресурс] // «Компания «M.видео», 2013. URL: http://invest. mvideo.ru.

Дивидендная политика «Сбербанк России» [Электронный ресурс] // «Сбербанк России», 2011. URL: https://www.sbrf.ru.

Самые интересные дивидендные истории – 2014 [Электронный ресурс] // ООО «Компания БКС», 2014. URL: http://bcs-express.ru.

Дивиденды и даты закрытия реестров [Электронный ресурс] // ООО «Компания БКС», 2011–2014. URL: http://bcs-express.ru.

Госкомпании сэкономят на дивидендах [Электронный ресурс] // Ведомости Финансы, 2014. URL: http://www.vedomosti.ru

-

Корпоративные финансы: Учебник для вузов // Под ред. М. В. Романовского,

А. И.Вострокнутовой.- СПб.: Питер. 2011. – С. 89. ↑ -

Грэхем Б., Додд Д. Анализ ценных бумаг. М.: Вильямс, 2012. – С. 201. ↑

-

Корпоративные финансы: Учебник для вузов // Под ред. М. В. Романовского, А.И.Вострокнутовой.- СПб.: Питер. 2011. – С. 89. ↑

-

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34. ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов. М.: Олимп-Бизнес, 2014. - С. 426. ↑

-

Корпоративные финансы: Учебник для вузов // Под ред. М.В. Романовского,

А.И.Вострокнутовой.- СПб.: Питер. 2011. – С. 89. ↑ -

Брейли Р., Майерс С. Принципы корпоративных финансов. М.: Олимп-Бизнес, 2014. - С. 428. ↑

-

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34. ↑

-

Корпоративные финансы: Учебник для вузов // Под ред. М.В. Романовского, А.И.Вострокнутовой.- СПб.: Питер. 2011. – С. 90. ↑

-

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34. ↑

-

Об акционерных обществах [Электронный ресурс]: федер. закон от 26 дек. 1995 г. № 208-ФЗ (с изм. и доп.) // КонсультантПлюс: справ. правовая система. URL: www.consultant.ru ↑

-

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34. ↑

-

Об акционерных обществах [Электронный ресурс]: федер. закон от 26 дек. 1995 г. № 208-ФЗ (с изм. и доп.) // КонсультантПлюс: справ. правовая система. URL: www.consultant.ru ↑

-

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34. ↑

-

Об акционерных обществах [Электронный ресурс]: федер. закон от 26 дек. 1995 г. № 208-ФЗ (с изм. и доп.) // КонсультантПлюс: справ. правовая система. URL: www.consultant.ru ↑

-

О формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности [Электронный ресурс]: распоряжение Правительства Российской Федерации от 29 мая 2006 г. № 774-р : (в ред. от 12 ноября 2012 г. № 2083-р) // КонсультантПлюс: справ. правовая система. URL: www.consultant.ru. ↑

-

Абалкина Т.В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. – 2013. - № 5. – С. 34. ↑

-

Федорова Е.А., Лукасевич И.Я. Теории дивидендной политики и их развитие на примере pоссийского рынка // Финансы и кредит. 2014. № 19. С. 2–8. ↑

-

Дивидендная политика «Газпром» [Электронный ресурс] // «Газпром», 2010. URL: http://www.gazprom.ru. ↑

-

Положение о дивидендной политике «Лукойл» [Электронный ресурс] // «Лукойл», 2003. URL: http://www.lukoil.ru. ↑

-

Дивидендная политика «Мегафон» [Электронный ресурс] // «Мегафон», 2012. URL: https://corp.megafon.ru. ↑

-

Положение о дивидендной политике «Башнефть» [Электронный ресурс] // «Башнефть», 2011. URL: http://www.bashneft.ru. ↑

-

Положение о дивидендной политике «Магнит» [Электронный ресурс] // «Магнит», 2010. URL: http://www.magnit-info.ru ↑

-

Положение о дивидендной политике «НК Роснефть» [Электронный ресурс] // «НК Роснефть», 2006. URL: http://www.rosneft.ru. ↑

-

Положение о дивидендной политике «Компания «M.видео» [Электронный ресурс] // «Компания «M.видео», 2013. URL: http://invest. mvideo.ru. ↑

-

Дивидендная политика «Сбербанк России» [Электронный ресурс] // «Сбербанк России», 2011. URL: https://www.sbrf.ru. ↑

-

Абалакина Т.В., Абалакин А.А. Дивидендная политика и ее влияние на стоимость компании // Науковедение. 2013. № 5. C. 1–6. ↑

-

Федорова Е.А., Лукасевич И.Я. Теории дивидендной политики и их развитие на примере pоссийского рынка // Финансы и кредит. 2014. № 19. С. 2–8. ↑

-

Самые интересные дивидендные истории – 2014 [Электронный ресурс] // ООО «Компания БКС», 2014. URL: http://bcs-express.ru. ↑

-

Дивиденды и даты закрытия реестров [Электронный ресурс] // ООО «Компания БКС», 2011–2014. URL: http://bcs-express.ru. ↑

-

Госкомпании сэкономят на дивидендах [Электронный ресурс] // Ведомости Финансы, 2014. URL: http://www.vedomosti.ru ↑

-

Госкомпании сэкономят на дивидендах [Электронный ресурс] // Ведомости Финансы, 2014. URL: http://www.vedomosti.ru ↑

-

Насыров И.Н., Штырляева Е.В. Причина двойного налогообложения дивидендов собственников организаций // Финансовая аналитика: проблемы и решения. - 2014. - № 23 (209). - С. 2-10. ↑

-

Насыров И.Н., Нуретдинова Л.Г., Штырляева Е.В. Последствия двойного налогообложения прибыли собственников организаций // Финансовая аналитика: проблемы и решения. - 2014. - № 3 (189). - С. 54-58. ↑

-

Насыров И.Н., Штырляева Е.В. Учетные издержки организаций: происхождение и способы устранения // Финансовая аналитика: проблемы и решения. - 2015. - № 8 (242). - С. 27-37. ↑

-

Насыров И.Н., Штырляева Е.В. Оптимизация уровня налога на дивиденды за счет исключения их двойного налогообложения на основе кривой Лаффера // Финансовая аналитика: проблемы и решения. - 2014. - № 46 (232). - С. 35-44. ↑

-

Насыров И.Н., Штырляева Е.В. Влияние налогообложения дивидендов на состав акционеров // Региональный экономический журнал. - 2014. - № 3-4 (7-8). - С. 42-47. ↑

-

Насыров И.Н., Нуретдинова Л.Г., Штырляева Е.В., Дарземанов И.Р. Проблема двойного налогообложения прибыли от интеллектуальной собственности организации // Управление интеллектуальной собственностью как фактор повышения эффективности развития организаций: сб. матер. межд. науч.-практ. конф. (Казань, 8-9 нояб. 2013 г.). - С. 152-160. ↑

-

Османов В., Ким И. Рейтинг дивидендов: кому достались 37,8 млрд. от компаний Татарстана? [ Электронный ресурс] // БИЗНЕС Online. – 9 июля 2015 г. - URL: http://www.business-gazeta.ru. ↑

-

Налоговый кодекс Российской Федерации (часть вторая): фед. Закон от 05.08.2000 № 117-ФЗ (ред. от 01.02.2016). ↑

-

Штырляева Е.В. Позиция государства в условиях двойного налогообложения дивидендов // VII Камские чтения»: всероссийская научно-практическая конференция. (2015; Набережные Челны). В 3-х ч. Часть 2.

Всеросс. науч.-практ. конф. «VII Камские чтения». (Набережные Челны, 24 апр. 2015 г.). - С. 166-169. ↑

-

Полугодина В.В., Репин ДВ. Эмпирическое моделирование дивидендной политики российских компаний // Корпоративные aинансы. 2009. № 3(11). С. 20-35. ↑

- Эволюция антимонопольного законодательства в разных странах

- Оценка персонала на примере компании ОАО «Храпуновский инструментальный завод», г. Москвы.

- Роль мотивации в поведении организации (на примере ООО «Market Place»)

- Основные защитные механизмы ОС семейства Unix (Шифрование тома в Mac OS)

- Основы программирования на языке QBasic (Некоторые основные директивы QBasic)

- Разработка регламента выполнения процесса «Движение библиотечного фонда (Предлагаемые мероприятия по улучшению бизнес-процессов)

- Охрана изобретений в гражданском праве (убъекты патентного права при создании объекта патентного права с использованием средств работодателя)

- Сравнительная характеристика валютной системы России и зарубежных стран (Европейская валютная система)

- контроль за оперативно-розыскной деятельностью (Судебный контроль оперативно-розыскной)

- Виды профессиональной деятельности на рынке ценных бумаг (Требования к профессиональной деятельности на рынке ценных бумаг)

- ПРАВОСПОСОБНОСТЬ И ДЕЕСПОСОБНОСТЬ ГРАЖДАН (Гражданин как субъект гражданского права)

- Понятие и принципы авторского права (Понятие авторского права и сфера его регулирования)