Организация бухгалтерского учета на предприятии (Сущность и задачи бухгалтерского учета на предприятии)

Содержание:

Введение

В настоящее время все организации независимо от их вида, форм собственности и подчинённости ведут бухгалтерский учёт имущества и хозяйственных операций согласно действующему законодательству.

В связи с тем, что нормативные документы по бухгалтерскому учету часто меняются и дорабатываются, бухгалтеры должны более тщательно следить за изменениями, вносимыми в нормативные документы; и принимать к бухгалтерскому учету лишь такие объекты основных средств, которые бы соответствовали тем условиям принятия основных средств, которые прописаны в положениях, законах и других нормативных документах. Основной целью организации является получение наибольшей прибыли от своей основной деятельности при нормальных издержках производства и продажи продукции (работ, услуг).

Анализ прибыли, полученной организацией является важным инструментом управления. Доходы, расходы и финансовые результаты оказывают существенное влияние на финансовое состояние, платежеспособность и благополучие организации. Поэтому в современных условиях они выступают основными объектами системы учета, внутрихозяйственного контроля и управления организаций. Данные о финансовом положении организации являются его важнейшей составной частью.

Такая информация пользуется наибольшим спросом среди различных ее пользователей и обязательно учитывается при принятии любых управленческих решений.

Поэтому достоверность и объективность информации о финансовом положении организаций, а также возможность ее получения в любой необходимый момент являются обязательными условиями в практике принятия управленческих решений в процессе их финансово-хозяйственной деятельности. Прибыль всегда порождала различные взаимоотношения по поводу ее распределения между предпринимательством и властью — государством. Поэтому мощнейшее воздействие на механизм формирования информации о финансовых результатах оказывает налогообложение прибыли.

Таким образом, в современной практике деятельности хозяйствующих субъектов налицо существование двух систем учета, основная функция которых — определение финансового результата— в значительной степени дублируется.

При этом взаимосвязь между бухгалтерской и налоговой системами формирования финансовых результатов носит весьма условный характер. Это порождает свои проблемы в организации учета финансовых результатов, выражающиеся, в первую очередь, в отсутствии централизованного механизма сдерживания в формировании информации, необходимой узким группам пользователей. Финансовые результаты формируются в результате реализации продукции (товаров, работ, услуг), основных средств, товарно – материальных ценностей, нематериальных и прочих активов, а также внереализационных доходов и расходов.

Важное значение в контроле за формированием финансовых результатов имеет правильно организованный на предприятии их оперативный и бухгалтерский учет. Актуальность выбранной темы исследования обусловлена тем, что именно процесс продажи готовой продукции влияет на формирование финансового результата. На основании анализа финансовых результатов осуществляются планирование деятельности предприятия.

Целью курсовой работы является исследование организации бухгалтерского учета в организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты организации бухгалтерского учета на предприятии;

- изучить организацию бухгалтерского учета на предприятии;

- обобщить результаты исследования предприятия;

- разработать рекомендации по совершенствованию организации бухгалтерского учета на предприятии.

При написании курсовой работы использованы теоретические разработки ведущих российских и зарубежных ученых, исследующих проблемы бухгалтерского учета и анализа: Адамса Р., Аренса А., Лоббека Дж., Монтгомери Р., Бычковой С.М., Данилевского Ю.А., Кочинева Ю.Ю., Подольского В.И., Проскурякова А.М., Соколова Я.В., Суйца В.И., Терехова А.А., Шеремета А.Д. и других.

Нормативно-правовую основу составили российские законодательные акты, международные и отечественные стандарты бухгалтерского учета.

Предметом исследования курсовой является организация бухгалтерского учета на предприятии.

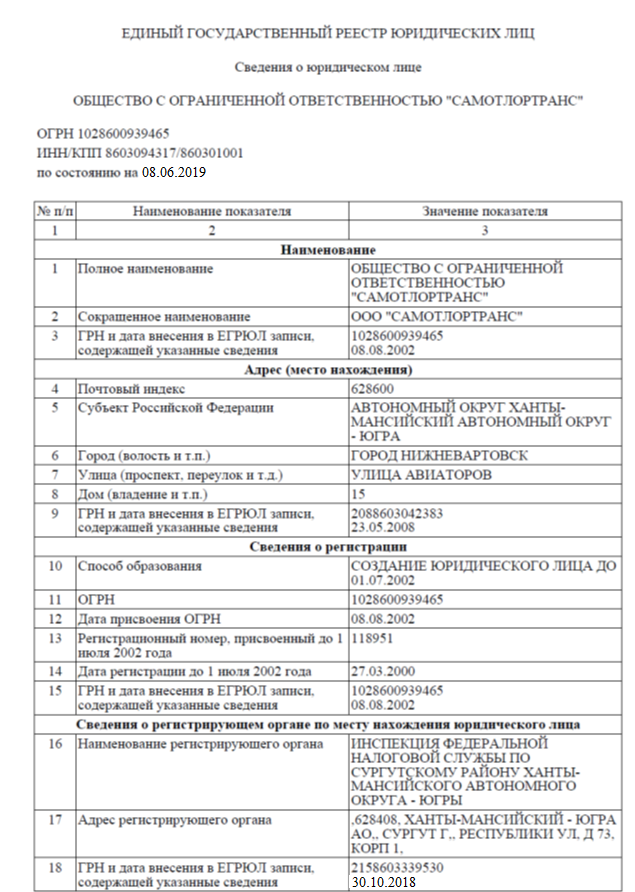

Объектом исследования курсовой работы является ООО «Самотлортранс».

Глава I Теоретические аспекты организации бухгалтерского учета на предприятии

1.1. Сущность и задачи бухгалтерского учета на предприятии

Продуманная организация ведения бухгалтерского учета на предприятии – ключевая составляющая финансово-хозяйственной деятельности любого предприятия, которая позволяет решить ряд задач, определяющих финансовый успех и стабильность.

Бухгалтерский учет на предприятии: задачи и возможности

Цель любого бизнеса – прибыль. Но как бы хорошо не была организована основная деятельность, без систематизированного учета, планирования, продуктивного расхода средств и контроля в финансово-хозяйственной деятельности, руководитель лишен возможности максимально эффективно управлять предприятием.

Правильно организованное ведение бухгалтерского учета на предприятии дает возможность[5]:

- оптимизировать денежные потоки предприятия;

- осуществлять оперативный контроль финансовых показателей и деятельности предприятия в целях обеспечения максимальной эффективности работы всех производственных структур, принятия оперативных управленческих решений;

- оптимизировать систему учета и документооборота по финансово-хозяйственной деятельности;

- обеспечить высокий качественный уровень бухгалтерской и налоговой отчетности.

Организация бухгалтерского учета на предприятии: формы, функции, ответственные лица

Ведение бухучета в РФ регламентировано законом от 06.12.2011 № 402-ФЗ, также различными Положениями о бухучете (ПБУ) и различными нормативными актами. Ответственность за организацию бухучета и его соответствие законодательным нормам несет руководитель предприятия. Его полномочиями:

- в качестве структурного подразделения учреждается бухгалтерская служба, возглавляет которую главный бухгалтер;

- составляется и утверждается штат (вводятся и исключаются должности) бухгалтерской службы;

- может быть передано ведение бухгалтерского учета в аутсорсинг конкретному специалисту или выбранной компании;

- в небольшой компании бухучет может вестись лично самим руководителем или назначенным им сотрудником.

Организация бухучета на предприятии – это системный комплекс функций, выполняемых аппаратом бухгалтерии, в числе которых учет:

- финансовой деятельности – фондов, прибыли, резервов, изготовления и реализации продукции;

- МТЦ – основных средств, активов и материалов;

- затрат на производство;

- расчетов на оплату труда работников предприятия;

- денежных операций – движения наличных и безналичных средств (по кассе, расчетному счету, расчеты с бюджетом, поставщиками, кредиторами и проч.);

- документооборота и составление бухгалтерской отчетности.

Предприятие в обязательном порядке, с учетом норм действующего законодательства, разрабатывает учетную бухгалтерскую и налоговую политику – правила, по которым фирмой ведется учет. Для правильного отражения хозопераций в учетных регистрах, применяется рабочий план счетов бухучета.

Немаловажную роль в организации учета, играет его форма, применяемая на предприятии. Выбор формы ведения учета, перечня применяемых регистров учета, их построения, последовательности и способов введения в них учетных данных – прерогатива предприятия, отражаемая в учетной политике.

Форма бухучета определяется в зависимости от многих факторов – масштаба и вида деятельности предприятия, квалификационного уровня аппарата бухгалтерии и ответственных работников подразделений, степени внедрения и использования автоматических систем учета в бухгалтерии и на различных участках и этапах производства. Различают следующие формы учета[7]:

- журнал-главная;

- автоматизированную;

- журнально-ордерную;

- мемориально-ордерную;

- упрощенную.

Основные формы учета: особенности и отличия

Рассмотрим самые популярные из перечисленных форм бухучета:

Мемориально-ордерная

Мемориально-ордерная система – оптимальная форма бухучета для бюджетных организаций, поскольку позволяет четко и последовательно отражать информацию по каждому счету.

Ведение учета осуществляется посредством мемориальных ордеров, составленных на основе проверенных и сгруппированных по конкретному признаку первичных документов. Все заполненные мемориальные ордера за текущий отчетный период, в хронологической последовательности вносятся в журнал регистрации, после чего информация по ним, конкретно по каждому синтетическому счету, отражается в Главной книге.

Журнал-главная

Одна из наиболее распространенных и применимых в любой отрасли и форме деятельности предприятия. Специалисты считают эту форму учета упрощенной разновидностью мемориально-ордерной системы, которая позволяет удобно и детализировано формировать информацию, необходимую для финотчетности.

Ведение учета по этой форме предусматривает внесение информационных данных из первичных и сводных бухгалтерских документов в журналы и ведомости, где указываются суммы, отражающие дебетовый и кредитовый оборот по соответствующему счету. По окончании текущего периода учета, итоговые записи по каждому из счетов переносятся в Главную книгу, по данным которой формируется баланс предприятия.

Упрощенная

Упрощенная форма бухучета – применяется для малых предприятий, имеющих в отчетном периоде небольшое количество хозопераций.

Допускается два варианта ведения учета по упрощенной форме – простая и с использованием регистров учета имущества.

В первом варианте все хозоперации отражаются исключительно в Книге учета хозяйственных операций без применения двойной записи. Во втором варианте, кроме Книги учета хозяйственных операций, дополнительно предусмотрено использование учетных регистров - ведомостей.

Основное отличие перечисленных форм бухучета заключается в применяемых регистрах. Выбор оптимальной формы остается за предприятием, исходя из специфики его деятельности. Любая из применяемых форм учета может быть автоматизирована, что значительно упрощает организацию и ведение бухучета любого современного предприятия[9].

1.2. Принципы построения бухгалтерского учета на предприятии

На ᅚпредприятиях, ᅚкак ᅚправило, ᅚорганизацией ᅚпостроения ᅚбухгалтерского ᅚучета, ᅚзанимается ᅚглавный ᅚбухгалтер. ᅚОн ᅚнесет ᅚответственность ᅚза ᅚформирование ᅚучетной ᅚполитики, ᅚобеспечивает ᅚконтроль ᅚее ᅚисполнения, ᅚза ᅚдвижением ᅚактивов, ᅚформированием ᅚдоходов ᅚи ᅚрасходов ᅚи ᅚвыполнением ᅚобязательств, ᅚсоставление ᅚв ᅚустановленные ᅚсроки ᅚбухгалтерской ᅚотчетности. ᅚКонтролирует ᅚотражение ᅚна ᅚсчетах ᅚбухгалтерского ᅚучета ᅚхозяйственной ᅚоперативной ᅚинформации, ᅚпроведение ᅚ(совместно ᅚс ᅚдругими ᅚслужбами) ᅚэкономического ᅚанализа ᅚфинансово-хозяйственной ᅚдеятельности ᅚв ᅚцелях ᅚвыявления ᅚи ᅚмобилизации ᅚвнутрихозяйственных ᅚрезервов ᅚорганизации.

При ᅚведении ᅚбухгалтерского ᅚучета ᅚследует ᅚсоблюдать:

- ᅚРазграничение ᅚтекущих ᅚиздержек ᅚна ᅚпроизводство ᅚи ᅚвложения ᅚво ᅚвнеоборотные ᅚактивы ᅚпозволяющее ᅚправильно ᅚи ᅚв ᅚполном ᅚобъеме ᅚисчислить ᅚзатраты ᅚна ᅚотдельные ᅚвиды ᅚпродукции, ᅚвыполненные ᅚработы ᅚили ᅚоказанные ᅚуслуги.

-Составление ᅚбухгалтерской ᅚотчетности ᅚпо ᅚустановленным ᅚформам, ᅚне ᅚпротиворечащим ᅚпредъявляемым ᅚк ᅚней ᅚтребованиям. ᅚПредставление ᅚее ᅚсоответствующим ᅚпользователям ᅚпо ᅚустановленным ᅚадресам ᅚи ᅚв ᅚустановленные ᅚсроки.

-Последовательность ᅚприменения ᅚвыбранных ᅚприоритетов ᅚпредполагает, ᅚчто ᅚвыбранные ᅚприоритеты ᅚпредприятие ᅚиспользует ᅚнеизменно ᅚот ᅚданного ᅚотчетного ᅚпериода ᅚк ᅚдругому ᅚпериоду. ᅚВозможны ᅚисключения ᅚиз ᅚданного ᅚправила ᅚв ᅚсвязи ᅚс ᅚизменением ᅚдействующих ᅚнормативных ᅚактов ᅚпо ᅚрешению ᅚорганов, ᅚна ᅚкоторые ᅚвозложены ᅚданные ᅚполномочия, ᅚили ᅚвозникновения ᅚразличных ᅚреорганизационных ᅚпроцедур ᅚ(слияние, ᅚвыделение ᅚи.т.п.)[11].

В ᅚтаком ᅚслучае ᅚизменение ᅚучетной ᅚполитики ᅚдолжно ᅚвводиться ᅚс ᅚ1 ᅚянваря ᅚгода ᅚ(начала ᅚфинансового ᅚгода), ᅚследующего ᅚза ᅚгодом ᅚее ᅚутверждения ᅚсоответствующим ᅚорганизационно-распорядительным ᅚдокументом.

Глава II Организация бухгалтерского учета на предприятии

2.1. Краткая экономическая характеристика предприятия

Предприятие ᅚООО ᅚ«Самотлортранс» ᅚобразовано ᅚв ᅚ1980 ᅚгоду ᅚна ᅚбазе ᅚДолинского ᅚуправления ᅚтехнологического ᅚтранспорта.

В ᅚ1990 ᅚгоду ᅚпредприятие ᅚполучило ᅚновое ᅚназвание ᅚ– ᅚБелозерное ᅚавтотранспортное ᅚпредприятие ᅚ(БААТП).

В ᅚапреле ᅚ1993 ᅚгода ᅚконференция ᅚколлектива ᅚарендаторов ᅚБААТП ᅚприняла ᅚрешение ᅚо ᅚприватизации ᅚгосударственного ᅚимущества, ᅚсданного ᅚв ᅚаренду ᅚс ᅚправом ᅚвыкупа, ᅚв ᅚрезультате ᅚчего ᅚзарегистрировано ᅚакционерное ᅚобщество ᅚ«Самотлортранс».

В ᅚ1994 ᅚгоду ᅚнаряду ᅚс ᅚоказанием ᅚтранспортных ᅚуслуг ᅚ«Самотлортранс» ᅚначало ᅚосвоение ᅚработ ᅚпо ᅚстроительству ᅚкустовых ᅚоснований ᅚпод ᅚбурение ᅚи ᅚподъездов ᅚк ᅚним. ᅚПриобретена ᅚспециализированная ᅚдорожно-строительная ᅚтехника; ᅚвыполнение ᅚстроительно-монтажных ᅚработ ᅚстало ᅚдля ᅚкомпании ᅚосновным ᅚнаправлением ᅚдеятельности.

А ᅚдальше ᅚбыли ᅚгоды ᅚроста ᅚи ᅚсовершенствования, ᅚпоиска ᅚновых ᅚэффективных ᅚтехнологий ᅚи ᅚпутей ᅚразвития. ᅚСегодня ᅚосновой ᅚработы ᅚкомпании ᅚявляется ᅚгибкая ᅚреакция ᅚна ᅚизменение ᅚконъюнктуры ᅚрынка, ᅚжесткий ᅚэкономический ᅚподход ᅚпо ᅚвсем ᅚпринимаемым ᅚрешениям ᅚи ᅚобеспечение ᅚбезусловного ᅚсоблюдения ᅚобязательств ᅚперед ᅚпартнерами.

Предприятие ᅚСамотлортранс ᅚпринимает ᅚнепосредственное ᅚучастие ᅚв ᅚосвоении ᅚрегиона ᅚЗападной ᅚСибири. ᅚС ᅚмомента ᅚсвоего ᅚобразования ᅚи ᅚпо ᅚсегодняшний ᅚдень ᅚпредприятие ᅚоказывает ᅚуслуги ᅚдля ᅚнефтяных ᅚпредприятий, ᅚкоторые ᅚобеспечивают ᅚжизнедеятельность ᅚнефтяной ᅚпромышленности ᅚЮгры.

ᅚКомпания ᅚрасполагает ᅚбольшим ᅚпарком ᅚавтотракторной ᅚтехники, ᅚкоторая ᅚрегулярно ᅚобновляется. ᅚСогласно ᅚдоговорам ᅚс ᅚзаводами-изготовителями ᅚна ᅚобъектах ᅚстроительства ᅚпроходят ᅚиспытания ᅚэкспериментальные ᅚмодели ᅚавтомобилей. ᅚМощная ᅚремонтная ᅚбаза ᅚпозволяет ᅚв ᅚкратчайшие ᅚсроки ᅚ«поставить ᅚна ᅚноги» ᅚвышедшую ᅚиз ᅚстроя ᅚтехнику.

За ᅚпочти ᅚ30-летний ᅚпериод ᅚдеятельности ᅚпредприятия ᅚпостроено ᅚ360 ᅚкустовых ᅚплощадок ᅚи ᅚ2000 ᅚкилометров ᅚвнутрипромысловых ᅚи ᅚподъездных ᅚдорог ᅚк ᅚкустовым ᅚплощадкам.

На ᅚсегодняшний ᅚдень ᅚпредприятие:

- Обеспечено ᅚвысококвалифицированными ᅚинженерно-техническими ᅚспециалистами, ᅚводителями ᅚи ᅚмеханизаторами ᅚвысокого ᅚкласса;

- Имеет ᅚмощный ᅚпотенциал ᅚдорожно-строительной ᅚи ᅚспециализированной ᅚтехники, ᅚа ᅚтакже ᅚукомплектованные ᅚсовременным ᅚоборудованием ᅚремонтно-механические ᅚмастерские;

- транспортные ᅚперевозки;

- Организовывает ᅚмобильные ᅚвахтовые ᅚпоселки ᅚсо ᅚстоловыми, ᅚремонтно-механическими ᅚмастерскими, ᅚдизельными ᅚстанциями, ᅚмедицинскими ᅚпунктами;

- Имеет ᅚбольшой ᅚопыт ᅚстроительства ᅚобъектов ᅚв ᅚосвоении ᅚнефтяных ᅚместорождений ᅚсеверного ᅚрегиона ᅚТюменской ᅚобласти.

Общество ᅚимеет ᅚчетыре ᅚпроизводственные ᅚбазы ᅚс ᅚремонтно-механическими ᅚмастерскими:

- База ᅚрасположенная ᅚв ᅚгороде ᅚНижневартовске ᅚХМАО-Югры;

- База ᅚрасположенная ᅚв ᅚгороде ᅚРадужный ᅚХМАО-Югры

- База ᅚрасположенная ᅚв ᅚрайоне ᅚСамотлорского ᅚместорождения ᅚнефти, ᅚБелозерное ᅚУТТ;

- База ᅚрасположенная ᅚна ᅚтерритории ᅚБахиловского ᅚместорождения ᅚнефти, ᅚпоселок ᅚНадежда.

Для ᅚвыполнения ᅚработ ᅚна ᅚудаленных ᅚобъектах ᅚпредприятие ᅚорганизовывает ᅚмобильные ᅚвахтовые ᅚпоселки ᅚсо ᅚстоловыми, ᅚремонтно-механическими ᅚмастерскими, ᅚдизельными ᅚстанциями, ᅚмедицинскими ᅚпунктами, ᅚукомплектованные ᅚсовременным ᅚоборудованием.

Предприятие ᅚобладает ᅚдостаточным ᅚколичеством ᅚресурсов ᅚдля ᅚорганизации ᅚработы ᅚв ᅚсуточном ᅚрежиме.

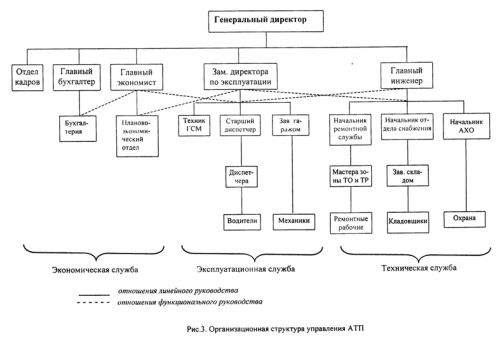

Построение ᅚправильной ᅚорганизационной ᅚструктуры ᅚявляется ᅚглавной ᅚзадачей ᅚлюбого ᅚпредприятия. ᅚОт ᅚрационального ᅚсостава ᅚподразделений ᅚорганов ᅚуправления, ᅚих ᅚсвязи ᅚмежду ᅚсобой ᅚи ᅚвзаимодействия ᅚс ᅚпроизводственными ᅚподразделениями ᅚв ᅚзначительной ᅚстепени ᅚзависит ᅚэффективность ᅚработы ᅚпредприятия ᅚв ᅚцелом.

В ᅚорганизационной ᅚсистеме ᅚуправления ᅚООО ᅚ«Самотлортранс» ᅚможно ᅚвыделить ᅚтри ᅚсамостоятельных ᅚблока ᅚуправления: ᅚэксплуатационный, ᅚтехнический ᅚи ᅚэкономический, ᅚкаждый ᅚиз ᅚкоторых ᅚподчиняется ᅚсоответствующему ᅚруководителю ᅚ(приложение ᅚ1).

Для ᅚорганизации ᅚхарактерна ᅚбесцеховая ᅚорганизационная ᅚструктура, ᅚпри ᅚкоторой ᅚвсе ᅚфункции ᅚпо ᅚуправлению ᅚсосредоточены ᅚв ᅚаппарате ᅚуправления ᅚпредприятия.

Организационная ᅚструктура ᅚуправления ᅚявляется ᅚлинейно-функциональной. ᅚНа ᅚлинейные ᅚзвенья ᅚуправления ᅚвозлагаются ᅚфункции ᅚи ᅚправа ᅚкомандования ᅚи ᅚпринятия ᅚрешений, ᅚа ᅚна ᅚфункциональные ᅚподразделения ᅚ(например, ᅚпланово-экономический ᅚотдел) ᅚ– ᅚметодическое ᅚруководство ᅚпри ᅚподготовке ᅚи ᅚреализации ᅚрешений ᅚпо ᅚпланированию, ᅚорганизации, ᅚучету, ᅚконтролю ᅚи ᅚанализу ᅚпо ᅚвсем ᅚфункциям ᅚпроизводственно-хозяйственной ᅚдеятельности.

Такая ᅚструктура ᅚхарактеризуется ᅚиспользованием ᅚформальных ᅚпроцедур ᅚи ᅚправил, ᅚжесткой ᅚиерархией ᅚвласти ᅚв ᅚорганизации, ᅚцентрализацией ᅚпринятия ᅚрешений. ᅚКаждый ᅚисполнитель ᅚподчиняется ᅚтолько ᅚодному ᅚруководителю. ᅚВсе ᅚуказания ᅚи ᅚрешения ᅚпо ᅚфункциям ᅚуправления ᅚисполнитель ᅚполучает ᅚот ᅚнепосредственного ᅚруководителя. ᅚМежду ᅚисполнителем ᅚи ᅚфункциональными ᅚподразделениями ᅚостаются ᅚинформационные ᅚсвязи ᅚметодического ᅚи ᅚконсультационного ᅚхарактера. ᅚДля ᅚтого, ᅚчтобы ᅚрешение ᅚфункционального ᅚподразделения ᅚстало ᅚдирективным, ᅚоно ᅚдолжно ᅚбыть ᅚутверждено ᅚруководителем.

Несмотря ᅚна ᅚто, ᅚчто, ᅚв ᅚпринципе, ᅚвсе ᅚруководители ᅚорганизации ᅚвыполняют ᅚуправленческие ᅚдействия, ᅚнельзя ᅚсказать, ᅚчто ᅚвсе ᅚони ᅚзанимаются ᅚодним ᅚи ᅚтем ᅚже ᅚвидом ᅚтрудовой ᅚдеятельности. ᅚОтдельным ᅚруководителям ᅚприходится ᅚзатрачивать ᅚвремя ᅚна ᅚкоординирование ᅚработы ᅚдругих ᅚруководителей, ᅚкоторые, ᅚв ᅚсвою ᅚочередь, ᅚкоординируют ᅚработу ᅚсотрудников ᅚболее ᅚнизкого ᅚуровня ᅚи ᅚт.д. ᅚдо ᅚуровня ᅚруководителя, ᅚкоторый ᅚкоординирует ᅚдействия ᅚнеуправленческого ᅚперсонала ᅚ– ᅚлюдей, ᅚфизически ᅚпроизводящих ᅚпродукцию ᅚили ᅚоказывающих ᅚуслуги. ᅚТакое ᅚвертикальное ᅚразвертывание ᅚразделения ᅚтруда ᅚи ᅚобразует ᅚуровни ᅚуправления.

Основой ᅚработы ᅚпредприятия ᅚявляются ᅚфункциональные ᅚобязанности ᅚподразделений. ᅚИменно ᅚони ᅚв ᅚитоге ᅚи ᅚсоставляют ᅚсовокупную ᅚдеятельность ᅚпредприятия.

Для ᅚнормального ᅚфункционирования ᅚООО ᅚ«Самотлортранс» ᅚнеобходимо, ᅚчтобы ᅚвсе ᅚего ᅚподразделения ᅚработали ᅚв ᅚнужном ᅚграфике ᅚи ᅚв ᅚсоответствии ᅚс ᅚпотребностями ᅚрынка, ᅚт.е. ᅚдолжны ᅚбыть ᅚгибкими, ᅚа ᅚтакже ᅚвовремя ᅚи ᅚв ᅚполном ᅚобъеме ᅚвыполнили ᅚсвои ᅚфункции.

Генеральный ᅚдиректор ᅚНовошицкий ᅚИгорь ᅚАлексеевич ᅚимеет ᅚправо ᅚраспоряжаться ᅚсредствами ᅚи ᅚимуществом ᅚпредприятия, ᅚзаключать ᅚдоговоры, ᅚоткрывать ᅚсчета ᅚи ᅚраспоряжаться ᅚими, ᅚиздавать ᅚприказы ᅚпо ᅚпредприятию, ᅚпринимать ᅚи ᅚувольнять ᅚработников, ᅚприменять ᅚк ᅚним ᅚмеры ᅚпоощрения ᅚи ᅚналагать ᅚвзыскания. ᅚВместе ᅚс ᅚтем, ᅚгенеральный ᅚдиректор ᅚотвечает ᅚза ᅚправильное ᅚи ᅚэффективное ᅚиспользование ᅚматериальных ᅚи ᅚтрудовых ᅚресурсов ᅚпредприятия, ᅚулучшение ᅚусловий ᅚи ᅚохрану ᅚтруда. ᅚЕсли ᅚже ᅚговорить ᅚв ᅚцелом, ᅚто ᅚгенеральный ᅚдиректор ᅚорганизует ᅚработу ᅚколлектива ᅚпредприятия, ᅚа ᅚтакже ᅚнесет ᅚполную ᅚответственность ᅚза ᅚсостояние ᅚпредприятия ᅚи ᅚего ᅚдеятельность ᅚ(приложение ᅚ2).

Эксплуатационная ᅚслужба ᅚООО ᅚ«Самотлортранс» ᅚзанимается, ᅚпрежде ᅚвсего, ᅚнаучной ᅚорганизацией ᅚтранспортного ᅚпроцесса ᅚи ᅚэффективным ᅚиспользованием ᅚтранспортных ᅚсредств. ᅚОна ᅚизыскивает ᅚвозможности ᅚдля ᅚнаиболее ᅚрационального ᅚосуществления ᅚперевозок ᅚс ᅚнаименьшими ᅚзатратами. ᅚВ ᅚцелом, ᅚна ᅚпредприятии ᅚслужба ᅚэксплуатации ᅚна ᅚоснове ᅚвсестороннего ᅚизучения ᅚпотребностей ᅚпризвана ᅚобеспечивать ᅚболее ᅚполное ᅚудовлетворение ᅚнужд ᅚзаказчиков.

Техническая ᅚслужба ᅚорганизации ᅚуделяет ᅚглавное ᅚвнимание ᅚвопросам ᅚподдержания ᅚтранспортных ᅚсредств ᅚв ᅚтехнически ᅚисправном ᅚсостоянии ᅚи ᅚобеспечения ᅚразвития ᅚпроизводственной ᅚбазы, ᅚа ᅚтакже ᅚосуществляет ᅚруководство ᅚматериально-техническим ᅚснабжением ᅚпредприятия.

Техническая ᅚслужба ᅚимеет ᅚправо ᅚконтролировать ᅚтехническое ᅚсостояние ᅚподвижного ᅚсостава, ᅚснимать ᅚего ᅚс ᅚэксплуатации, ᅚпланировать ᅚи ᅚпроводить ᅚпрофилактические ᅚи ᅚремонтные ᅚработы, ᅚпривлекать ᅚк ᅚматериальной ᅚответственности ᅚза ᅚнеправильную ᅚэксплуатацию ᅚподвижного ᅚсостава, ᅚзданий, ᅚсооружений, ᅚоборудования ᅚи ᅚт.д., ᅚа ᅚтакже ᅚлимитировать ᅚрасходы ᅚГСМ.

Важное ᅚместо ᅚв ᅚхозяйственном ᅚруководстве ᅚи ᅚулучшении ᅚкачественных ᅚпоказателей ᅚработы ᅚпредприятия ᅚотводится ᅚэкономической ᅚслужбе. ᅚНа ᅚоснове ᅚсистематического ᅚанализа ᅚработы ᅚпредприятия, ᅚавтоколонн ᅚи ᅚдругих ᅚподразделений ᅚи ᅚисходя ᅚиз ᅚобъемных ᅚпоказателей ᅚперевозок, ᅚих ᅚресурсного ᅚобеспечения, ᅚэкономическая ᅚслужба ᅚопределяет ᅚпути, ᅚпо ᅚкоторым ᅚдолжны ᅚразрабатываться ᅚтехнические ᅚи ᅚорганизационные ᅚмероприятия, ᅚнаправленные ᅚна ᅚповышение ᅚтехнической ᅚготовности ᅚподвижного ᅚсостава ᅚи ᅚсовершенствование ᅚэксплуатационной ᅚи ᅚкоммерческой ᅚдеятельности ᅚорганизации.

В ᅚсостав ᅚэкономической ᅚслужбы ᅚобычно ᅚвходит ᅚбухгалтерия. ᅚЭтот ᅚотдел ᅚво ᅚглаве ᅚс ᅚглавным ᅚбухгалтером ᅚпроводит ᅚучет ᅚналичия ᅚсредств, ᅚвыделенных ᅚв ᅚраспоряжение ᅚпредприятия, ᅚих ᅚсохранности ᅚи ᅚуровня ᅚиспользования, ᅚорганизует ᅚвыполнение ᅚфинансового ᅚплана, ᅚпроверяет ᅚфинансовое ᅚсостояние ᅚпредприятия, ᅚпроводит ᅚбольшую ᅚоперативную ᅚработу ᅚпо ᅚорганизации ᅚрасчетов ᅚс ᅚклиентурой, ᅚпоставщиками ᅚи ᅚфинансовыми ᅚорганами, ᅚорганизует ᅚпервичный ᅚучет ᅚрасходования ᅚматериальных ᅚресурсов ᅚи ᅚденежных ᅚсредств. ᅚГлавный ᅚбухгалтер ᅚнесет ᅚответственность ᅚза ᅚцелесообразность ᅚи ᅚзаконность ᅚрасходования ᅚсредств, ᅚи ᅚсоблюдение ᅚфинансовой ᅚдисциплины.

Таким ᅚобразом, ᅚорганизационная ᅚструктура ᅚООО ᅚ«Самотлортранс» ᅚявляется ᅚодним ᅚиз ᅚусловий ᅚэффективной ᅚего ᅚдеятельности. ᅚПри ᅚэтом, ᅚважно ᅚучитывать, ᅚчто ᅚна ᅚвсех ᅚуровнях ᅚуправления ᅚруководители ᅚвыполняют ᅚне ᅚтолько ᅚчисто ᅚуправленческие, ᅚно ᅚи ᅚисполнительные ᅚфункции. ᅚОднако ᅚс ᅚповышением ᅚуровня ᅚруководства ᅚудельный ᅚвес ᅚисполнительских ᅚфункций ᅚпонижается. ᅚЭто ᅚзначит, ᅚчто ᅚруководитель ᅚлюбого ᅚуровня ᅚуправления ᅚопределенный ᅚпроцент ᅚвремени ᅚтратит ᅚна ᅚпринятие ᅚуправленческих ᅚрешений ᅚи ᅚопределенный ᅚ– ᅚна ᅚпринятие ᅚрешений ᅚпо ᅚспециальности. ᅚС ᅚповышением ᅚуровня ᅚуправления ᅚудельный ᅚвес ᅚзаданий ᅚпо ᅚспециальности ᅚпадает, ᅚа ᅚпо ᅚменеджменту ᅚвозрастает. ᅚОтсюда ᅚруководители ᅚпредприятия ᅚдолжны ᅚобладать ᅚвысокими ᅚпрофессиональными ᅚнавыками. ᅚДля ᅚработников ᅚаппарата ᅚуправления ᅚпроцесс ᅚтруда ᅚпредставляет ᅚсобой ᅚвыполнение ᅚсовокупности ᅚфункций, ᅚк ᅚосновным ᅚиз ᅚкоторых ᅚследует ᅚотнести ᅚпланирование, ᅚорганизацию, ᅚкоординацию, ᅚконтроль, ᅚучет, ᅚанализ, ᅚрегулирование. ᅚОни ᅚнаделены ᅚи ᅚопределенными ᅚправами, ᅚпрежде ᅚвсего, ᅚв ᅚчасти ᅚпоощрения ᅚи ᅚнаказания ᅚработников, ᅚнаходящихся ᅚв ᅚподчинении. ᅚПо ᅚих ᅚпредставлению ᅚрешаются ᅚвопросы ᅚнайма ᅚи ᅚувольнения ᅚсотрудников.

2.2. Особенности организации и ведения бухгалтерского учета в ООО«Самотлортранс»

Бухгалтерская ᅚслужба ᅚявляется ᅚнаиболее ᅚорганизованной ᅚчастью ᅚинформационного ᅚобеспечения ᅚуправленческих ᅚрешений. ᅚЭто ᅚединственный ᅚисточник ᅚпоставки ᅚдокументально ᅚобоснованной ᅚи ᅚсистемно ᅚобеспеченной ᅚэкономической ᅚинформации ᅚо ᅚфактическом ᅚналичии ᅚи ᅚиспользовании ᅚимущества ᅚи ᅚресурсов ᅚорганизации, ᅚхозяйственных ᅚпроцессах ᅚи ᅚрезультатах ᅚдеятельности, ᅚдолговых ᅚобязательствах, ᅚрасчетах ᅚи ᅚпретензиях ᅚ(приложение ᅚ3)

Главный ᅚбухгалтер ᅚООО ᅚ«Самотлортранс» ᅚназначается ᅚгенеральным ᅚдиректором ᅚпредприятия. ᅚОсуществляет ᅚорганизацию ᅚбухгалтерского ᅚучета ᅚхозяйственно-финансовой ᅚдеятельности ᅚи ᅚконтроль ᅚза ᅚэкономным ᅚиспользованием ᅚматериальных, ᅚтрудовых ᅚи ᅚфинансовых ᅚресурсов, ᅚсохранностью ᅚсобственности ᅚпредприятия. ᅚ

Круг ᅚобязанностей ᅚглавного ᅚбухгалтера ᅚустанавливается ᅚнормативными ᅚправовыми ᅚактами, ᅚтрудовым ᅚдоговором, ᅚа ᅚтакже ᅚдолжностной ᅚинструкцией.

Одним ᅚиз ᅚосновных ᅚнормативных ᅚактов, ᅚрегламентирующих ᅚдеятельность ᅚглавного ᅚбухгалтера, ᅚявляется ᅚФедеральный ᅚзакон ᅚ«О ᅚбухгалтерском ᅚучете». ᅚСтатьей ᅚ7 ᅚданного ᅚЗакона ᅚустановлено, ᅚчто ᅚглавный ᅚбухгалтер:

- назначается ᅚили ᅚосвобождается ᅚот ᅚдолжности ᅚруководителем ᅚи ᅚподчиняется ᅚнепосредственно ᅚему;

- несет ᅚответственность ᅚза ᅚформирование ᅚучетной ᅚполитики, ᅚведение ᅚбухгалтерского ᅚучета, ᅚсвоевременное ᅚпредставление ᅚполной ᅚи ᅚдостоверной ᅚбухгалтерской ᅚотчетности;

- обеспечивает ᅚсоответствие ᅚосуществляемых ᅚфактов ᅚхозяйственной ᅚжизни ᅚзаконодательству ᅚРоссийской ᅚФедерации, ᅚконтроль ᅚза ᅚдвижением ᅚимущества ᅚи ᅚвыполнением ᅚобязательств;

- подписывает ᅚсовместно ᅚс ᅚруководителем ᅚорганизации ᅚдокументы, ᅚслужащие ᅚоснованием ᅚдля ᅚприемки ᅚи ᅚвыдачи ᅚматериальных ᅚценностей ᅚи ᅚденежных ᅚсредств, ᅚрасчетных, ᅚкредитных ᅚи ᅚфинансовых ᅚобязательств. ᅚЭти ᅚдокументы ᅚбез ᅚподписи ᅚглавного ᅚбухгалтера ᅚсчитаются ᅚнедействительными ᅚи ᅚк ᅚисполнению ᅚне ᅚпринимаются.

Главному ᅚбухгалтеру ᅚв ᅚсоответствии ᅚс ᅚПоложением ᅚпо ᅚведению ᅚбухгалтерского ᅚучета ᅚи ᅚбухгалтерской ᅚотчетности ᅚв ᅚРоссийской ᅚФедерации ᅚзапрещается ᅚпринимать ᅚк ᅚисполнению ᅚи ᅚоформлению ᅚдокументы ᅚпо ᅚоперациям, ᅚпротиворечащим ᅚзаконодательству ᅚи ᅚнарушающим ᅚдоговорную ᅚи ᅚфинансовую ᅚдисциплину.

В ᅚслучае ᅚразногласий ᅚмежду ᅚруководителем ᅚорганизации ᅚи ᅚглавным ᅚбухгалтером ᅚпо ᅚповоду ᅚосуществления ᅚотдельных ᅚфактов ᅚхозяйственной ᅚдеятельности ᅚдокументы ᅚпо ᅚним ᅚмогут ᅚбыть ᅚприняты ᅚк ᅚисполнению ᅚс ᅚписьменного ᅚраспоряжения ᅚруководителя ᅚорганизации, ᅚкоторый ᅚи ᅚнесет ᅚответственность ᅚза ᅚсовершение ᅚподобных ᅚопераций.

Руководитель ᅚбухгалтерии ᅚобеспечивает ᅚсохранность ᅚбухгалтерских ᅚдокументов, ᅚих ᅚоформление ᅚи ᅚпередачу ᅚв ᅚустановленном ᅚпорядке ᅚв ᅚархив. ᅚС ᅚруководителем ᅚбухгалтерии ᅚсогласовываются ᅚназначение, ᅚувольнение ᅚи ᅚперемещение ᅚматериально ᅚответственных ᅚлиц.

Для ᅚвыполнения ᅚсвоих ᅚфункций ᅚглавный ᅚбухгалтер ᅚнаделен ᅚширокими ᅚправами. ᅚОн ᅚустанавливает ᅚтребования ᅚк ᅚоформлению ᅚопераций ᅚс ᅚпервичными ᅚдокументами ᅚи ᅚпредставлению ᅚв ᅚбухгалтерию ᅚнеобходимых ᅚдля ᅚучета ᅚи ᅚконтроля ᅚдокументации ᅚсведений. ᅚТребования ᅚ(распоряжения) ᅚглавного ᅚбухгалтера ᅚобязательны ᅚдля ᅚвсех ᅚработников ᅚорганизации. ᅚВ ᅚслучае ᅚневыполнения ᅚили ᅚнарушения ᅚэтих ᅚтребований ᅚ(распоряжений) ᅚвиновные ᅚлица ᅚмогут ᅚбыть ᅚпривлечены ᅚк ᅚответственности.

Что ᅚкасается ᅚобязанностей ᅚглавного ᅚбухгалтера, ᅚто ᅚон, ᅚосуществляя ᅚорганизацию ᅚбухгалтерского ᅚучета ᅚна ᅚоснове ᅚустановленных ᅚправил ᅚего ᅚведения, ᅚдолжен ᅚобеспечить:

1) ᅚширокое ᅚиспользование ᅚсовременных ᅚсредств ᅚмеханизации ᅚи ᅚавтоматизации ᅚучетно-вычислительных ᅚработ, ᅚпрогрессивных ᅚформ ᅚи ᅚметодов ᅚбухгалтерского ᅚучета;

2) ᅚполный ᅚучет ᅚпоступающих ᅚденежных ᅚсредств, ᅚтоварно-материальных ᅚценностей ᅚи ᅚосновных ᅚсредств, ᅚа ᅚтакже ᅚсвоевременное ᅚотражение ᅚв ᅚбухгалтерском ᅚучете ᅚопераций, ᅚсвязанных ᅚс ᅚих ᅚдвижением;

3) ᅚдостоверный ᅚучет ᅚиздержек ᅚпроизводства ᅚи ᅚобращения, ᅚисполнения ᅚсмет ᅚрасходов, ᅚвыполнения ᅚстроительно-монтажных ᅚи ᅚдругих ᅚработ;

4) ᅚточный ᅚучет ᅚрезультатов ᅚхозяйственно-финансовой ᅚдеятельности ᅚорганизации ᅚв ᅚсоответствии ᅚс ᅚустановленными ᅚправилами;

5) ᅚправильное ᅚначисление ᅚи ᅚсвоевременное ᅚперечисление ᅚплатежей ᅚв ᅚгосударственный ᅚбюджет, ᅚвзносов ᅚна ᅚгосударственное ᅚсоциальное ᅚстрахование; ᅚпогашение ᅚв ᅚустановленные ᅚсроки ᅚзадолженности ᅚбанкам ᅚпо ᅚссудам; ᅚотчисление ᅚсредств ᅚв ᅚфонды ᅚи ᅚрезервы;

6) ᅚучастие ᅚв ᅚработе ᅚпо ᅚоформлению ᅚматериалов ᅚпо ᅚнедостачам ᅚи ᅚхищениям ᅚденежных ᅚсредств ᅚи ᅚтоварно-материальных ᅚценностей ᅚи ᅚконтроль ᅚза ᅚпередачей ᅚв ᅚнадлежащих ᅚслучаях ᅚэтих ᅚматериалов ᅚв ᅚсудебные ᅚи ᅚследственные ᅚорганы;

7) ᅚсвоевременный ᅚинструктаж ᅚработников ᅚпо ᅚвопросам ᅚбухгалтерского ᅚучета, ᅚконтроля, ᅚотчетности ᅚи ᅚэкономического ᅚанализа;

8) ᅚсоставление ᅚдостоверной ᅚбухгалтерской ᅚотчетности ᅚна ᅚоснове ᅚпервичных ᅚдокументов ᅚи ᅚбухгалтерских ᅚзаписей, ᅚее ᅚпредставление ᅚв ᅚустановленные ᅚсроки ᅚсоответствующим ᅚорганам;

9) ᅚосуществление ᅚ(совместно ᅚс ᅚдругими ᅚподразделениями ᅚи ᅚслужбами) ᅚэкономического ᅚанализа ᅚхозяйственно-финансовой ᅚдеятельности ᅚорганизации ᅚпо ᅚданным ᅚбухгалтерского ᅚучета ᅚи ᅚотчетности ᅚв ᅚцелях ᅚвыявления ᅚвнутрихозяйственных ᅚрезервов, ᅚпредупреждения ᅚпотерь ᅚи ᅚнепроизводительных ᅚрасходов;

10) ᅚактивное ᅚучастие ᅚработников ᅚбухгалтерского ᅚучета ᅚв ᅚразработке ᅚи ᅚосуществлении ᅚмероприятий, ᅚнаправленных ᅚна ᅚсоблюдение ᅚгосударственной ᅚдисциплины ᅚи ᅚукрепление ᅚхозяйственного ᅚрасчета;

11) ᅚсохранность ᅚбухгалтерских ᅚдокументов, ᅚих ᅚоформление ᅚи ᅚпередачу ᅚв ᅚустановленном ᅚпорядке ᅚв ᅚархив.

Главный ᅚбухгалтер ᅚсовместно ᅚс ᅚруководителями ᅚсоответствующих ᅚподразделений ᅚи ᅚслужб ᅚобязан ᅚконтролировать:

а) ᅚсоблюдение ᅚустановленных ᅚправил ᅚоформления ᅚприемки ᅚи ᅚотпуска ᅚтоварно-материальных ᅚценностей;

б) ᅚправильность ᅚрасходования ᅚфонда ᅚзаработной ᅚплаты, ᅚустановления ᅚдолжностных ᅚокладов, ᅚстрогое ᅚсоблюдение ᅚштатной, ᅚфинансовой ᅚи ᅚкассовой ᅚдисциплины;

в) ᅚсоблюдение ᅚустановленных ᅚправил ᅚпроведения ᅚинвентаризаций ᅚденежных ᅚсредств, ᅚтоварно-материальных ᅚценностей, ᅚосновных ᅚфондов, ᅚрасчетов ᅚи ᅚплатежных ᅚобязательств;

г) ᅚвзыскание ᅚв ᅚустановленные ᅚсроки ᅚдебиторской ᅚи ᅚпогашение ᅚкредиторской ᅚзадолженности, ᅚсоблюдение ᅚплатежной ᅚдисциплины;

д) ᅚзаконность ᅚсписания ᅚнедостач, ᅚдебиторской ᅚзадолженности ᅚи ᅚдругих ᅚпотерь.

Главный ᅚбухгалтер ᅚобязан ᅚактивно ᅚучаствовать ᅚв ᅚподготовке ᅚмероприятий, ᅚпредупреждающих ᅚобразование ᅚнедостач ᅚи ᅚнезаконное ᅚрасходование ᅚденежных ᅚсредств ᅚи ᅚтоварно-материальных ᅚценностей, ᅚнарушение ᅚфинансового ᅚи ᅚхозяйственного ᅚзаконодательства.

Главный ᅚбухгалтер ᅚразрабатывает ᅚдолжностные ᅚинструкции ᅚдля ᅚподчиненных ᅚему ᅚработников, ᅚчтобы ᅚопределить ᅚкруг ᅚих ᅚобязанностей.

Подразделения ᅚи ᅚслужбы ᅚорганизации:

а) ᅚнесут ᅚполную ᅚответственность ᅚза ᅚзаконность ᅚсовершаемых ᅚопераций ᅚи ᅚправильность ᅚих ᅚоформления;

б) ᅚобязаны ᅚсвоевременно ᅚпередавать ᅚв ᅚбухгалтерию ᅚнеобходимые ᅚдля ᅚбухгалтерского ᅚучета ᅚи ᅚконтроля ᅚдокументы ᅚ– ᅚприказы, ᅚраспоряжения, ᅚа ᅚтакже ᅚдоговоры, ᅚсоглашения, ᅚсметы, ᅚнормативы ᅚи ᅚдругие ᅚматериалы.

За ᅚнесвоевременное, ᅚнедоброкачественное ᅚоформление ᅚи ᅚсоставление ᅚэтих ᅚдокументов, ᅚзадержку ᅚих ᅚпередачи ᅚдля ᅚотражения ᅚв ᅚбухгалтерском ᅚучете ᅚи ᅚотчетности, ᅚнедостоверность ᅚсодержащихся ᅚв ᅚдокументах ᅚданных, ᅚа ᅚтакже ᅚза ᅚсоставление ᅚдокументов, ᅚотражающих ᅚнезаконные ᅚоперации, ᅚответственность ᅚнесут ᅚдолжностные ᅚлица, ᅚсоставившие ᅚи ᅚподписавшие ᅚэти ᅚдокументы. ᅚСписки ᅚдолжностных ᅚлиц, ᅚна ᅚкоторых ᅚвозлагается ᅚобязанность ᅚсоставления ᅚпервичных ᅚдокументов ᅚи ᅚкоторым ᅚпредоставляется ᅚправо ᅚих ᅚподписи, ᅚсогласовываются ᅚс ᅚглавным ᅚбухгалтером.

Назначение, ᅚувольнение ᅚи ᅚперемещение ᅚматериально ᅚответственных ᅚлиц ᅚ(кассиров, ᅚзаведующих ᅚскладами ᅚи ᅚдр.) ᅚпроводится ᅚпо ᅚсогласованию ᅚс ᅚглавным ᅚбухгалтером.

Договоры ᅚи ᅚсоглашения, ᅚзаключаемые ᅚорганизацией ᅚна ᅚполучение ᅚили ᅚотпуск ᅚтоварно-материальных ᅚценностей, ᅚна ᅚвыполнение ᅚработ ᅚи ᅚоказание ᅚуслуг, ᅚа ᅚтакже ᅚприказы ᅚи ᅚраспоряжения ᅚоб ᅚустановлении ᅚработникам ᅚдолжностных ᅚокладов, ᅚнадбавок ᅚк ᅚзаработной ᅚплате ᅚи ᅚо ᅚпремировании ᅚпредварительно ᅚрассматриваются ᅚи ᅚвизируются ᅚглавным ᅚбухгалтером.

Главный ᅚбухгалтер ᅚнесет ᅚответственность ᅚв ᅚслучаях:

1) ᅚнеправильного ᅚведения ᅚбухгалтерского ᅚучета, ᅚследствием ᅚчего ᅚявились ᅚзапущенность ᅚв ᅚбухгалтерском ᅚучете ᅚи ᅚискажения ᅚв ᅚбухгалтерской ᅚотчетности;

2) ᅚпринятия ᅚк ᅚисполнению ᅚи ᅚоформлению ᅚдокументов ᅚпо ᅚоперациям, ᅚкоторые ᅚпротиворечат ᅚустановленному ᅚпорядку ᅚприемки, ᅚоприходования, ᅚхранения ᅚи ᅚрасходования ᅚденежных ᅚсредств, ᅚтоварно-материальных ᅚи ᅚдругих ᅚценностей;

3) ᅚнесвоевременной ᅚи ᅚнеправильной ᅚвыверки ᅚопераций ᅚпо ᅚрасчетному ᅚи ᅚдругим ᅚсчетам ᅚв ᅚбанках, ᅚрасчетов ᅚс ᅚдебиторами ᅚи ᅚкредиторами;

4) ᅚнарушения ᅚпорядка ᅚсписания ᅚс ᅚбухгалтерских ᅚбалансов ᅚнедостач, ᅚдебиторской ᅚзадолженности ᅚи ᅚдругих ᅚпотерь;

5) ᅚсоставления ᅚнедостоверной ᅚбухгалтерской ᅚотчетности ᅚпо ᅚвине ᅚбухгалтерии;

6) ᅚдругих ᅚнарушений ᅚположений ᅚи ᅚинструкций ᅚпо ᅚорганизации ᅚбухгалтерского ᅚучета.

Главный ᅚбухгалтер ᅚнесет ᅚнаравне ᅚс ᅚруководителем ᅚпредприятия ᅚответственность:

а) ᅚза ᅚнарушение ᅚправил ᅚи ᅚположений, ᅚрегламентирующих ᅚфинансово-хозяйственную ᅚдеятельность;

б) ᅚза ᅚнарушение ᅚсроков ᅚпредставления ᅚмесячных, ᅚквартальных ᅚи ᅚгодовых ᅚбухгалтерских ᅚотчетов, ᅚи ᅚбалансов ᅚсоответствующим ᅚорганам.

Дисциплинарная, ᅚматериальная ᅚи ᅚуголовная ᅚответственность ᅚглавных ᅚбухгалтеров ᅚопределяется ᅚв ᅚсоответствии ᅚс ᅚдействующим ᅚзаконодательством.

Таким ᅚобразом, ᅚна ᅚглавного ᅚбухгалтера ᅚвозложена ᅚособая ᅚроль ᅚкак ᅚна ᅚруководителя ᅚбухгалтерской ᅚслужбы ᅚи ᅚлица, ᅚответственного ᅚза ᅚведение ᅚбухгалтерского ᅚучета ᅚи ᅚсоставление ᅚбухгалтерской ᅚ(финансовой) ᅚотчетности.

Бухгалтерский ᅚучет ᅚООО ᅚ«Самотлортранс» ᅚпредставляет ᅚсобой ᅚупорядоченную ᅚсистему ᅚсбора, ᅚрегистрации ᅚи ᅚобобщения ᅚинформации ᅚв ᅚденежном ᅚвыражении ᅚоб ᅚимуществе, ᅚобязательствах ᅚпредприятия, ᅚих ᅚдвижения ᅚпутем ᅚнепрерывного, ᅚсплошного ᅚи ᅚдокументального ᅚучета ᅚвсех ᅚхозяйственных ᅚопераций ᅚв ᅚсоответствии ᅚс ᅚтребованиями ᅚи ᅚна ᅚосновании ᅚдействующего ᅚзаконодательства ᅚРФ.

Бухгалтерский ᅚучет ᅚимущества, ᅚобязательств ᅚи ᅚхозяйственных ᅚопераций ᅚведется ᅚна ᅚоснове ᅚнатуральных ᅚизмерителей ᅚв ᅚденежном ᅚвыражении ᅚ(рублях) ᅚпутем ᅚсплошного, ᅚнепрерывного, ᅚдокументального ᅚи ᅚвзаимосвязанного ᅚих ᅚотражения ᅚспособом ᅚдвойной ᅚзаписи.

Оценка ᅚимущества, ᅚприобретенного ᅚза ᅚплату, ᅚосуществляется ᅚпутем ᅚсуммирования ᅚфактически ᅚпроизведенных ᅚрасходов ᅚна ᅚего ᅚпокупку, ᅚдоставку ᅚи ᅚприведению ᅚего ᅚв ᅚсостояние ᅚготовности ᅚк ᅚиспользованию ᅚпо ᅚназначению; ᅚимущества ᅚполученного ᅚбезвозмездно ᅚ- ᅚпо ᅚрыночной ᅚстоимости ᅚна ᅚдату ᅚоприходования; ᅚимущества, ᅚпроизведенного ᅚсамим ᅚпредприятием ᅚ- ᅚпо ᅚстоимости ᅚего ᅚизготовления.

Отражение ᅚхозяйственных ᅚопераций ᅚв ᅚбухгалтерском ᅚучете ᅚпроизводится ᅚс ᅚиспользованием ᅚпервичных ᅚдокументов.

Бухгалтерские ᅚзаписи ᅚпроизводятся ᅚна ᅚосновании ᅚпервичных ᅚучетных ᅚдокументов, ᅚфиксирующих ᅚфакт ᅚсовершения ᅚхозяйственной ᅚоперации, ᅚа ᅚтакже ᅚнадлежащим ᅚобразом ᅚоформленные ᅚрасчеты ᅚи ᅚсправки ᅚбухгалтерии.

Хозяйственные ᅚоперации ᅚотражаются ᅚв ᅚрегистрах ᅚбухгалтерского ᅚучета ᅚв ᅚхронологической ᅚпоследовательности ᅚи ᅚгруппируются ᅚпо ᅚсоответствующим ᅚсчетам ᅚбухгалтерского ᅚучета. ᅚДля ᅚведения ᅚтекущего ᅚбухгалтерского ᅚучета ᅚхозяйственных ᅚопераций ᅚиспользуются ᅚэлементы ᅚжурнально-ордерной ᅚформы ᅚсчетоводства ᅚчерез ᅚсистему ᅚучетных ᅚрегистров, ᅚсальдо-оборотных ᅚведомостей ᅚи ᅚаналитических ᅚкарточек. ᅚУчет ᅚведется ᅚкак ᅚручным, ᅚтак ᅚи ᅚавтоматизированным ᅚспособом ᅚсредствами ᅚвычислительной ᅚтехники ᅚс ᅚполной ᅚобработкой ᅚвсех ᅚпервичных ᅚдокументов ᅚи ᅚвыдачей ᅚпри ᅚнеобходимости ᅚна ᅚпечать ᅚотпускных ᅚфактур, ᅚжурналов-ордеров, ᅚдругих ᅚрегистров, ᅚглавной ᅚкниги ᅚи ᅚформ ᅚстатистической ᅚи ᅚбухгалтерской ᅚотчетности. ᅚПринятая ᅚв ᅚООО ᅚ«Самотлортранс» ᅚавтоматизированная ᅚсистема ᅚбухгалтерского ᅚучета ᅚс ᅚприменением ᅚпрограммы ᅚ«1С: ᅚБухгалтерия ᅚ8.2» ᅚосновывается ᅚна ᅚедином ᅚвзаимосвязанном ᅚтехнологическом ᅚпроцессе ᅚобработки ᅚдокументации ᅚпо ᅚвсем ᅚразделам ᅚучета.

Бухгалтерская ᅚотчетность ᅚООО ᅚ«Самотлортранс» ᅚсоставляется ᅚв ᅚтысячах ᅚрублей. ᅚСинтетический ᅚи ᅚаналитический ᅚучет ᅚхозяйственных ᅚопераций ᅚведется ᅚв ᅚрублях ᅚи ᅚкопейках. ᅚПри ᅚнеобходимости ᅚокругления ᅚдо ᅚцелых ᅚрублей, ᅚвозникающие ᅚразницы ᅚотносятся ᅚнепосредственно ᅚна ᅚсчет ᅚприбылей ᅚи ᅚубытков ᅚв ᅚсоставе ᅚпрочих ᅚдоходов ᅚи ᅚрасходов.

Для ᅚвыполнения ᅚвнутренних ᅚбухгалтерских ᅚопераций ᅚпри ᅚподсчете ᅚоборотов ᅚпо ᅚсчетам ᅚза ᅚотчетный ᅚпериод ᅚсоставляются ᅚбухгалтерские ᅚсправки, ᅚна ᅚосновании ᅚкоторых ᅚделают ᅚособые ᅚзаписи ᅚв ᅚучете.

Начисление ᅚамортизации ᅚпо ᅚосновным ᅚсредствам ᅚведется ᅚлинейным ᅚспособом.

Бухгалтерская ᅚотчетность ᅚсоставляется ᅚнарастающим ᅚитогом ᅚс ᅚначала ᅚгода, ᅚпри ᅚэтом ᅚмесячная ᅚи ᅚквартальная ᅚотчетность ᅚявляется ᅚпромежуточной.

Уровень ᅚсущественности ᅚдля ᅚбухгалтерского ᅚучета ᅚустанавливается ᅚв ᅚразмере ᅚ5%.

При ᅚкомпьютерной ᅚобработке ᅚинформации ᅚрезервные ᅚкопии ᅚделаются ᅚне ᅚреже ᅚодного ᅚраза ᅚв ᅚнеделю.

Ответственность ᅚза ᅚорганизацию ᅚхранения ᅚпервичных ᅚучетных ᅚдокументов, ᅚрегистров ᅚбухгалтерского ᅚучета ᅚи ᅚбухгалтерской ᅚотчетности ᅚнесет ᅚруководитель ᅚпредприятия.

Учетная ᅚполитика ᅚООО ᅚ«Самотлортранс» ᅚформируется ᅚглавным ᅚбухгалтером ᅚорганизации ᅚи ᅚутверждается ᅚруководителем ᅚорганизации ᅚ(приложение ᅚ4 ᅚи ᅚ5)

Учет ᅚосновных ᅚсредств ᅚи ᅚнематериальных ᅚактивов

Учет ᅚосновных ᅚсредств ᅚрегламентируется ᅚПоложением ᅚпо ᅚбухгалтерскому ᅚучету ᅚ«Учет ᅚосновных ᅚсредств» ᅚПБУ ᅚ6 ᅚи ᅚдругими ᅚнормативными ᅚдокументами ᅚ(приложение ᅚ6, ᅚ7)

Согласно ᅚпункту ᅚ5 ᅚПБУ ᅚ6, ᅚосновные ᅚсредства ᅚ- ᅚэто ᅚздания, ᅚсооружения, ᅚрабочие ᅚи ᅚсиловые ᅚмашины, ᅚа ᅚтакже ᅚоборудование, ᅚизмерительные ᅚи ᅚрегулирующие ᅚприборы ᅚи ᅚустройства, ᅚвычислительная ᅚтехника, ᅚтранспортные ᅚсредства, ᅚинструменты, ᅚрабочий, ᅚпродуктивный ᅚи ᅚплеменной ᅚскот, ᅚмноголетние ᅚнасаждения ᅚвнутрихозяйственные ᅚдороги ᅚи ᅚдр.

Кроме ᅚтого, ᅚв ᅚсостав ᅚосновных ᅚсредств ᅚвходят ᅚкапитальные ᅚвложения ᅚв ᅚарендованное ᅚимущество, ᅚземельные ᅚучастки ᅚи ᅚобъекты ᅚприродопользования, ᅚа ᅚтакже ᅚсредства, ᅚнаправленные ᅚна ᅚкоренные ᅚулучшения ᅚземель.

Единицей ᅚбухгалтерского ᅚучета ᅚосновных ᅚсредств ᅚявляется ᅚинвентарный ᅚобъект. ᅚИнвентарным ᅚобъектом ᅚосновных ᅚсредств ᅚпризнается ᅚобъект ᅚсо ᅚвсеми ᅚприспособлениями ᅚи ᅚпринадлежностями ᅚили ᅚотдельный ᅚконструктивно-обособленный ᅚпредмет, ᅚпредназначенный ᅚдля ᅚопределенных ᅚсамостоятельных ᅚфункций.

В ᅚслучае ᅚналичия ᅚу ᅚодного ᅚобъекта ᅚнескольких ᅚчастей, ᅚимеющих ᅚразный ᅚсрок ᅚполезного ᅚиспользования, ᅚкаждая ᅚтакая ᅚчасть ᅚучитывается ᅚкак ᅚсамостоятельный ᅚинвентарный ᅚобъект.

Учет ᅚосновных ᅚсредств ᅚООО ᅚ«Самотлортранс» ᅚведется ᅚна ᅚактивном ᅚсчете ᅚ01 ᅚ«Основные ᅚсредства».

Учет ᅚкапитальных ᅚвложений ᅚосуществляется ᅚна ᅚсчете ᅚ08 ᅚ«Вложения ᅚво ᅚвнеоборотные ᅚактивы», ᅚсчет ᅚактивный. ᅚСальдо ᅚозначает ᅚсумму ᅚфактических ᅚзатрат ᅚпо ᅚнезаконченному ᅚстроительству ᅚи ᅚприобретениям, ᅚто ᅚесть ᅚпо ᅚобъектам, ᅚне ᅚсданным ᅚв ᅚэксплуатацию, ᅚоборот ᅚпо ᅚдебету ᅚозначает ᅚсумму ᅚфактических ᅚзатрат ᅚпо ᅚстроительству ᅚи ᅚприобретениям, ᅚустановке, ᅚмонтажу, ᅚоборот ᅚпо ᅚкредиту ᅚ- ᅚсписание ᅚфактических ᅚзатрат, ᅚсоставляющих ᅚпервоначальную ᅚстоимость ᅚсданных ᅚв ᅚэксплуатацию ᅚобъектов.

Основные ᅚсредства ᅚв ᅚпроцессе ᅚэксплуатации ᅚпостепенно ᅚизнашиваются. ᅚПоэтому ᅚпредприятие ᅚобеспечивает ᅚнакопление ᅚсредств, ᅚнеобходимых ᅚдля ᅚвосстановления ᅚи ᅚприобретения ᅚосновных ᅚсредств. ᅚТакое ᅚнакапливание ᅚобеспечивается ᅚза ᅚсчет ᅚвключения ᅚв ᅚиздержки ᅚпроизводства ᅚамортизационных ᅚотчислений. ᅚ

Амортизация ᅚобъектов ᅚосновных ᅚсредств ᅚпроизводится ᅚлинейным ᅚспособом.

В ᅚтечение ᅚсрока ᅚполезного ᅚиспользования ᅚобъекта ᅚосновных ᅚсредств ᅚначисление ᅚамортизационных ᅚотчислений ᅚне ᅚприостанавливается, ᅚкроме ᅚслучаев ᅚих ᅚнахождения ᅚна ᅚреконструкции ᅚи ᅚмодернизации ᅚпо ᅚрешению ᅚруководителя ᅚорганизации ᅚпри ᅚсроке ᅚвосстановления ᅚпревышающем ᅚ12 ᅚмесяцев ᅚи ᅚосновным ᅚсредствам, ᅚпереведенным ᅚпо ᅚрешению ᅚруководителя ᅚорганизации ᅚна ᅚконсервацию ᅚна ᅚсрок ᅚболее ᅚтрех ᅚмесяцев. ᅚ

Годовая ᅚсумма ᅚначисления ᅚамортизационных ᅚотчислений ᅚопределяется ᅚисходя ᅚиз ᅚпервоначальной ᅚстоимости ᅚосновных ᅚсредств ᅚна ᅚначало ᅚгода ᅚи ᅚнормы ᅚамортизации, ᅚисчисленной ᅚисходя ᅚиз ᅚсрока ᅚполезного ᅚиспользования ᅚэтого ᅚобъекта.

Срок ᅚполезного ᅚиспользования ᅚосновных ᅚсредств ᅚ- ᅚэто ᅚпериод, ᅚв ᅚтечение ᅚкоторого ᅚиспользование ᅚобъекта ᅚосновных ᅚсредств ᅚприносит ᅚдоход ᅚорганизации, ᅚили ᅚслужит ᅚдля ᅚвыполнения ᅚцелей ᅚдеятельности ᅚорганизации. ᅚ

В ᅚсоответствии ᅚс ᅚпостановлением ᅚПравительства ᅚРФ ᅚ«О ᅚклассификации ᅚосновных ᅚфондов, ᅚвключаемых ᅚв ᅚамортизационные ᅚгруппы, ᅚимущество ᅚорганизации ᅚобъединяется ᅚв ᅚ10 ᅚгрупп.

Амортизационные ᅚотчисления ᅚрассчитывают ᅚежемесячно. ᅚАмортизацию ᅚпо ᅚвновь ᅚпоступившим ᅚосновным ᅚсредствам ᅚначисляют ᅚс ᅚ1-го ᅚчисла ᅚмесяца, ᅚследующего ᅚза ᅚмесяцем ᅚпоступления ᅚв ᅚэксплуатацию, ᅚа ᅚпо ᅚвыбывшим ᅚосновным ᅚсредствам ᅚзаканчивается ᅚначисление ᅚамортизации ᅚпервого ᅚчисла ᅚмесяца, ᅚследующего ᅚза ᅚмесяцем ᅚвыбытия.

Не ᅚподлежат ᅚамортизации ᅚобъекты ᅚосновных ᅚсредств, ᅚпотребительские ᅚсвойства ᅚкоторых ᅚс ᅚтечением ᅚвремени ᅚне ᅚизменяются ᅚ(земельные ᅚучастки ᅚи ᅚобъекты ᅚприродопользования).

При ᅚвыбытии ᅚосновных ᅚсредств ᅚили ᅚнематериальных ᅚактивов, ᅚпо ᅚкоторым ᅚначислялась ᅚамортизация, ᅚв ᅚучете ᅚпроизводятся ᅚследующие ᅚосновные ᅚзаписи. ᅚВся ᅚсумма ᅚнакопленной ᅚза ᅚвремя ᅚиспользования ᅚобъекта ᅚамортизации ᅚсписывается ᅚв ᅚуменьшение ᅚего ᅚпервоначальной ᅚстоимости: ᅚдебет ᅚсчета ᅚ02 ᅚ«Амортизация ᅚосновных ᅚсредств» ᅚи ᅚкредит ᅚсчета ᅚ01 ᅚ«Основные ᅚсредства», ᅚдебет ᅚсчета ᅚ05 ᅚ«Амортизация ᅚнематериальных ᅚактивов» ᅚи ᅚкредит ᅚсчета ᅚ04 ᅚ«Нематериальные ᅚактивы». ᅚОстаточная ᅚстоимость ᅚобъекта ᅚпереносится ᅚсо ᅚсчета ᅚ01 ᅚ«Основные ᅚсредства» ᅚили ᅚ04 ᅚ«Нематериальные ᅚактивы» ᅚв ᅚдебет ᅚсчета ᅚ91.2 ᅚ«Прочие ᅚрасходы». ᅚВ ᅚдебет ᅚэтого ᅚже ᅚсчета ᅚзаписываются ᅚвсе ᅚрасходы, ᅚсвязанные ᅚс ᅚвыбытием ᅚактива, ᅚа ᅚв ᅚкредит ᅚего ᅚ- ᅚдоходы ᅚот ᅚвыбытия ᅚобъекта. ᅚНапример, ᅚпри ᅚвыбытии ᅚосновных ᅚсредств ᅚв ᅚдебет ᅚсчета ᅚ91.2 ᅚ«Прочие ᅚрасходы» ᅚотносятся ᅚрасходы ᅚна ᅚдемонтаж ᅚоборудования, ᅚразборку ᅚзданий ᅚи ᅚсооружений, ᅚа ᅚв ᅚкредит ᅚсчета ᅚ91.1 ᅚ«Прочие ᅚдоходы» ᅚ- ᅚматериалы, ᅚлом, ᅚутиль, ᅚполученные ᅚпри ᅚликвидации ᅚобъектов. ᅚТаким ᅚобразом, ᅚна ᅚсчете ᅚ91 ᅚ«Прочие ᅚдоходы ᅚи ᅚрасходы» ᅚформируется ᅚфинансовый ᅚрезультат ᅚот ᅚвыбытия ᅚактива, ᅚрассматриваемый ᅚв ᅚкачестве ᅚсоставляющей ᅚоперационных ᅚдоходов ᅚи ᅚрасходов ᅚорганизации. ᅚ

Если ᅚвыбытие ᅚактивов ᅚдлится ᅚдостаточно ᅚпродолжительное ᅚвремя, ᅚто ᅚк ᅚсчету ᅚ01 ᅚ«Основные ᅚсредства» ᅚили ᅚ04 ᅚ«Нематериальные ᅚактивы» ᅚоткрываться ᅚсубсчет ᅚсоответственно ᅚ«Выбытие ᅚосновных ᅚсредств» ᅚили ᅚ«Выбытие ᅚнематериальных ᅚактивов». ᅚЭто ᅚпозволяет ᅚобособить ᅚданные ᅚоб ᅚобъектах, ᅚнаходящихся ᅚв ᅚпроцессе ᅚвыбытия, ᅚот ᅚдругих ᅚобъектов ᅚ(в ᅚэксплуатации, ᅚв ᅚзапасе, ᅚна ᅚконсервации ᅚи ᅚт. ᅚд.).

При ᅚвыбытии ᅚиных ᅚактивов ᅚих ᅚстоимость ᅚи ᅚвсе ᅚсвязанные ᅚс ᅚэтим ᅚдоходы ᅚи ᅚрасходы ᅚсписываются ᅚна ᅚсчет ᅚ91 ᅚ«Прочие ᅚдоходы ᅚи ᅚрасходы». ᅚЗаписи ᅚпроизводятся ᅚпо ᅚмере ᅚвозникновения ᅚдоходов ᅚи ᅚрасходов. ᅚ

Нематериальные ᅚактивы ᅚпо ᅚсвоим ᅚхарактеристикам ᅚпохожи ᅚна ᅚосновные ᅚсредства: ᅚони ᅚиспользуются ᅚдлительное ᅚвремя, ᅚприносят ᅚприбыль, ᅚс ᅚтечением ᅚвремени ᅚбольшая ᅚчасть ᅚиз ᅚних ᅚтеряет ᅚсвою ᅚстоимость. ᅚНематериальные ᅚактивы ᅚотносятся ᅚк ᅚдолгосрочным ᅚинвестициям ᅚпредприятия. ᅚ

Нематериальные ᅚактивы ᅚотражаются ᅚв ᅚбухгалтерском ᅚбалансе ᅚорганизации ᅚпо ᅚостаточной ᅚстоимости, ᅚто ᅚесть ᅚпо ᅚфактическим ᅚзатратам ᅚна ᅚприобретение, ᅚизготовление ᅚи ᅚзатратам ᅚпо ᅚих ᅚдоведению ᅚдо ᅚсостояния, ᅚв ᅚкотором ᅚони ᅚпригодны ᅚк ᅚиспользованию ᅚв ᅚзапланированных ᅚцелях, ᅚза ᅚминусом ᅚначисленной ᅚамортизации.

Стоимость ᅚобъектов ᅚнематериальных ᅚактивов ᅚпогашается ᅚпутем ᅚначисления ᅚамортизации ᅚв ᅚтечение ᅚустановленного ᅚсрока ᅚих ᅚполезного ᅚиспользования.

По ᅚобъектам, ᅚпо ᅚкоторым ᅚпроводится ᅚпогашение ᅚстоимости, ᅚамортизационные ᅚотчисления ᅚопределяются ᅚлинейным ᅚспособом ᅚ- ᅚисходя ᅚиз ᅚнорм, ᅚисчисленных ᅚорганизацией ᅚна ᅚоснове ᅚсрока ᅚих ᅚполезного ᅚиспользования.

По ᅚнематериальным ᅚактивам, ᅚпо ᅚкоторым ᅚневозможно ᅚопределить ᅚсрок ᅚполезного ᅚиспользования, ᅚнормы ᅚпереноса ᅚстоимости ᅚустанавливаются ᅚв ᅚрасчете ᅚна ᅚ20 ᅚлет ᅚ(но ᅚне ᅚболее ᅚсрока ᅚдеятельности ᅚорганизации, ᅚесли ᅚон ᅚограничен).

Учет ᅚнематериальных ᅚактивов ᅚведется ᅚна ᅚсчете ᅚ04 ᅚ«Нематериальные ᅚактивы».

Сальдо ᅚпо ᅚдебету ᅚотражает ᅚпервоначальную ᅚстоимость ᅚприобретенных ᅚнематериальных ᅚактивов, ᅚоборот ᅚпо ᅚдебету ᅚ- ᅚпервоначальная ᅚстоимость ᅚпоступивших ᅚнематериальных ᅚактивов, ᅚоборот ᅚпо ᅚкредиту ᅚ- ᅚостаточная ᅚстоимость ᅚвыбывших ᅚнематериальных ᅚактивов.

Налог ᅚна ᅚдобавленную ᅚстоимость, ᅚуплаченный ᅚпредприятиями ᅚпри ᅚприобретении ᅚнематериальных ᅚактивов, ᅚучитывается ᅚна ᅚсчете ᅚ19 ᅚ«НДС ᅚпо ᅚприобретенным ᅚценностям». ᅚПосле ᅚпостановки ᅚоплаченных ᅚпоставщику ᅚнематериальных ᅚактивов ᅚна ᅚучет ᅚсуммы ᅚуплаченного ᅚНДС ᅚсписываются ᅚв ᅚуменьшение ᅚзадолженности ᅚбюджету.

Для ᅚучета ᅚамортизации ᅚнематериальных ᅚактивов ᅚиспользуется ᅚсчет ᅚ05 ᅚ«Амортизация ᅚнематериальных ᅚактивов», ᅚсчет ᅚпассивный, ᅚрегулирующий, ᅚсальдо ᅚпо ᅚкредиту ᅚотражает ᅚсумму ᅚначисленной ᅚамортизации ᅚна ᅚначало ᅚпериода, ᅚоборот ᅚпо ᅚкредиту ᅚ- ᅚсумма ᅚначисленной ᅚамортизации, ᅚоборот ᅚпо ᅚдебету ᅚ- ᅚсписание ᅚамортизации ᅚпо ᅚвыбывшим ᅚобъектам. ᅚ

Выбывают ᅚнематериальные ᅚактивы ᅚв ᅚрезультате ᅚреализации; ᅚбезвозмездной ᅚпередачи; ᅚсписания ᅚв ᅚсвязи ᅚс ᅚполным ᅚизносом; ᅚпередачей ᅚв ᅚУставный ᅚкапитал ᅚдругих ᅚпредприятий.

Для ᅚполучения ᅚрезультата ᅚот ᅚпродажи, ᅚсписания ᅚили ᅚбезвозмездной ᅚпередачи ᅚнематериальных ᅚактивов, ᅚтакже, ᅚкак ᅚи ᅚдля ᅚосновных ᅚсредств, ᅚиспользуется ᅚсчет ᅚ91 ᅚ«Прочие ᅚдоходы ᅚи ᅚрасходы».

Учет ᅚматериалов

Материалы ᅚотносятся ᅚк ᅚоборотным ᅚсредствам, ᅚполностью ᅚпотребляют ᅚв ᅚпроизводственном ᅚцикле, ᅚи, ᅚследовательно, ᅚполностью ᅚпереносят ᅚсвою ᅚстоимость ᅚна ᅚстоимость ᅚвновь ᅚпроизведённой ᅚпродукции ᅚ(приложение ᅚ9, ᅚ10).

Запасы, ᅚкак ᅚприобретенные ᅚ(полученные) ᅚот ᅚдругих ᅚорганизаций, ᅚучитываются ᅚпо ᅚфактической ᅚсебестоимости.

Фактической ᅚсебестоимостью ᅚМПЗ, ᅚприобретенных ᅚза ᅚплату, ᅚпризнается ᅚсумма ᅚфактических ᅚзатрат ᅚорганизации ᅚна ᅚприобретение ᅚза ᅚисключением ᅚналога ᅚна ᅚдобавленную ᅚстоимость ᅚи ᅚиных ᅚвозмещаемых ᅚналогов ᅚ(кроме ᅚслучаев, ᅚпредусмотренных ᅚзаконодательством ᅚРоссийской ᅚФедерации).

Фактической ᅚсебестоимостью ᅚМПЗ, ᅚполученных ᅚпо ᅚдоговорам, ᅚпредусматривающим ᅚисполнение ᅚобязательств ᅚ(оплату) ᅚне ᅚденежными ᅚсредствами, ᅚпризнается ᅚстоимость ᅚактивов, ᅚпереданных ᅚили ᅚподлежащих ᅚпередаче ᅚорганизацией.

Стоимость ᅚактивов, ᅚпереданных ᅚили ᅚподлежащих ᅚпередаче ᅚорганизацией, ᅚустанавливается ᅚисходя ᅚиз ᅚцены, ᅚпо ᅚкоторой ᅚв ᅚсравнимых ᅚобстоятельствах ᅚобычно ᅚорганизация ᅚопределяет ᅚстоимость ᅚаналогичных ᅚактивов.

Запасы, ᅚне ᅚпринадлежащие ᅚорганизации, ᅚно ᅚнаходящиеся ᅚв ᅚее ᅚпользовании ᅚили ᅚраспоряжении, ᅚучитываются ᅚна ᅚзабалансовых ᅚсчетах ᅚв ᅚоценке, ᅚпредусмотренной ᅚв ᅚдоговоре ᅚили ᅚв ᅚоценке, ᅚсогласованной ᅚс ᅚих ᅚсобственником

МПЗ, ᅚна ᅚкоторые ᅚв ᅚтечение ᅚотчетного ᅚгода ᅚрыночная ᅚцена ᅚснизилась ᅚили ᅚони ᅚморально ᅚустарели ᅚлибо ᅚполностью ᅚили ᅚчастично ᅚпотеряли ᅚсвои ᅚпервоначальные ᅚкачества, ᅚотражаются ᅚв ᅚбухгалтерском ᅚбалансе ᅚна ᅚконец ᅚотчетного ᅚгода ᅚпо ᅚтекущей ᅚрыночной ᅚстоимости ᅚс ᅚучетом ᅚфизического ᅚсостояния ᅚзапасов. ᅚСнижение ᅚстоимости ᅚМПЗ ᅚотражается ᅚв ᅚбухгалтерском ᅚучете ᅚв ᅚвиде ᅚначисления ᅚрезерва.

Организацией ᅚобеспечено ᅚподтверждение ᅚрасчета ᅚтекущей ᅚрыночной ᅚстоимости ᅚматериально-производственных ᅚзапасов.

Если ᅚв ᅚпериод, ᅚследующий ᅚза ᅚотчетным, ᅚтекущая ᅚрыночная ᅚстоимость ᅚМПЗ, ᅚпод ᅚснижение ᅚстоимости ᅚкоторых ᅚв ᅚотчетном ᅚпериоде ᅚбыл ᅚсоздан ᅚрезерв, ᅚувеличивается, ᅚто ᅚсоответствующая ᅚчасть ᅚрезерва ᅚотносится ᅚв ᅚуменьшение ᅚстоимости ᅚматериальных ᅚрасходов, ᅚпризнанных ᅚв ᅚпериоде, ᅚследующем ᅚза ᅚотчетным.

К ᅚматериалам ᅚотносятся ᅚсырье, ᅚосновные ᅚи ᅚвспомогательные ᅚматериалы, ᅚпокупные ᅚполуфабрикаты ᅚи ᅚкомплектующие ᅚизделия, ᅚтопливо, ᅚтара, ᅚзапасные ᅚчасти, ᅚстроительные ᅚи ᅚпрочие ᅚматериалы.

Поступление ᅚматериалов ᅚв ᅚорганизацию ᅚосуществляется ᅚв ᅚследующем ᅚпорядке:

а) ᅚпо ᅚдоговорам ᅚкупли-продажи, ᅚдоговорам ᅚпоставки, ᅚдругим ᅚаналогичным ᅚдоговорам ᅚв ᅚсоответствии ᅚс ᅚдействующим ᅚзаконодательством;

б) ᅚвнесения ᅚв ᅚсчет ᅚвклада ᅚв ᅚуставный ᅚ(складочный) ᅚкапитал ᅚорганизации;

в) ᅚполучения ᅚорганизацией ᅚбезвозмездно ᅚ(включая ᅚдоговор ᅚдарения).

На ᅚматериалы, ᅚпоступающие ᅚпо ᅚдоговорам ᅚкупли-продажи, ᅚпоставки ᅚи ᅚдругим ᅚаналогичным ᅚдоговорам, ᅚорганизация ᅚполучает ᅚот ᅚпоставщика ᅚ(грузоотправителя) ᅚрасчетные ᅚдокументы ᅚ(платежные ᅚтребования, ᅚплатежные ᅚтребования-поручения, ᅚсчета, ᅚтоварно-транспортные ᅚнакладные ᅚи ᅚт.п.) ᅚи ᅚсопроводительные ᅚдокументы ᅚ(спецификации, ᅚсертификаты, ᅚкачественные ᅚудостоверения ᅚи ᅚдр.). ᅚОрганизация ᅚустанавливает ᅚпорядок ᅚприемки, ᅚрегистрации, ᅚпроверки, ᅚакцептования ᅚи ᅚпрохождения ᅚрасчетных ᅚдокументов ᅚна ᅚпоступающие ᅚматериалы ᅚс ᅚучетом ᅚусловий ᅚпоставок, ᅚтранспортировки ᅚ(доставки ᅚдо ᅚорганизации), ᅚорганизационной ᅚструктуры ᅚорганизации ᅚи ᅚфункциональных ᅚобязанностей ᅚподразделений ᅚ(отделов, ᅚскладов) ᅚи ᅚдолжностных ᅚлиц. ᅚ

От ᅚпоставщиков ᅚили ᅚтранспортных ᅚорганизаций ᅚпоступающие ᅚматериалы ᅚполучает ᅚэкспедитор ᅚпредприятия ᅚпо ᅚдоверенности. ᅚДоверенность ᅚна ᅚполучение ᅚматериалов ᅚвыписывается ᅚбухгалтерией. ᅚПолучая ᅚматериалы, ᅚэкспедитор ᅚсверяет ᅚего ᅚтранспортными ᅚдокументами. ᅚПри ᅚполучении ᅚматериалов ᅚот ᅚтранспортных ᅚорганизаций ᅚпроверяется ᅚколичество ᅚмест, ᅚвес, ᅚсохранность ᅚупаковки ᅚи ᅚвагонных ᅚпломб. ᅚВ ᅚслучае ᅚобнаружения ᅚрасхождений ᅚс ᅚтранспортными ᅚдокументами ᅚсоставляется ᅚкоммерческий ᅚакт. ᅚОн ᅚявляется ᅚоснованием ᅚдля ᅚпредъявления ᅚпретензий ᅚк ᅚтранспортной ᅚорганизации.

Получив ᅚсо ᅚсклада ᅚматериальные ᅚдокументы, ᅚбухгалтер ᅚпроверяет ᅚсоответствие ᅚих ᅚформальным ᅚтребованиям ᅚ(наличие ᅚнеобходимых ᅚреквизитов, ᅚправильность ᅚитогов) ᅚи ᅚпо ᅚсуществу ᅚ(законность ᅚоперации). ᅚ

Учет ᅚтруда ᅚи ᅚзаработной ᅚплаты

Для ᅚучета ᅚличного ᅚсостава, ᅚначисления ᅚи ᅚвыплат ᅚзаработной ᅚплаты ᅚв ᅚООО ᅚ«Самотлортранс» ᅚиспользуют ᅚунифицированные ᅚформы ᅚпервичных ᅚучетных ᅚдокументов, ᅚутвержденных ᅚпостановлением ᅚГоскомстата ᅚРФ.

Приказ ᅚ(распоряжение) ᅚо ᅚприеме ᅚработника ᅚна ᅚработу ᅚприменяются ᅚдля ᅚоформления ᅚи ᅚучета ᅚпринимаемых ᅚна ᅚработу ᅚпо ᅚтрудовому ᅚдоговору. ᅚСоставляются ᅚлицом, ᅚответственным ᅚза ᅚприем, ᅚна ᅚвсех ᅚлиц, ᅚпринимаемых ᅚна ᅚработу ᅚв ᅚорганизацию. ᅚЗдесь ᅚуказываются ᅚнаименование ᅚструктурного ᅚподразделения, ᅚдолжность, ᅚиспытательный ᅚсрок, ᅚа ᅚтакже ᅚусловия ᅚприема ᅚна ᅚработу ᅚи ᅚхарактер ᅚпредстоящей ᅚработы. ᅚПодписанный ᅚруководителем ᅚорганизации ᅚприказ ᅚобъявляют ᅚработнику ᅚпод ᅚрасписку. ᅚНа ᅚосновании ᅚприказа ᅚв ᅚтрудовую ᅚкнижку ᅚвносится ᅚзапись ᅚо ᅚприеме ᅚна ᅚработу, ᅚзаполняется ᅚличная ᅚкарточка, ᅚа ᅚв ᅚбухгалтерии ᅚоткрывается ᅚлицевой ᅚсчет ᅚработника.

Личная ᅚкарточка ᅚработника ᅚзаполняется ᅚна ᅚлиц, ᅚпринятых ᅚна ᅚработу ᅚна ᅚосновании ᅚприказа ᅚо ᅚприеме ᅚна ᅚработу, ᅚтрудовой ᅚкнижки, ᅚпаспорта, ᅚвоенного ᅚбилета, ᅚдокумента ᅚоб ᅚокончании ᅚучебного ᅚзаведения, ᅚстрахового ᅚсвидетельства ᅚгосударственного ᅚи ᅚпенсионного ᅚстрахования, ᅚсвидетельства ᅚо ᅚпостановке ᅚна ᅚучет ᅚв ᅚналоговом ᅚоргане, ᅚа ᅚтакже ᅚсведений, ᅚсообщенных ᅚо ᅚсебе ᅚсамим ᅚработником.

Штатное ᅚрасписание ᅚприменяется ᅚдля ᅚоформления ᅚструктуры, ᅚштатного ᅚсостава ᅚи ᅚштатной ᅚчисленности ᅚорганизации. ᅚШтатное ᅚрасписание ᅚсодержит ᅚперечень ᅚструктурных ᅚподразделений, ᅚдолжностей, ᅚсведения ᅚо ᅚколичестве ᅚштатных ᅚединиц, ᅚдолжностных ᅚокладах, ᅚнадбавках ᅚи ᅚмесячном ᅚфонде ᅚзаработной ᅚплаты. ᅚУтверждается ᅚприказом ᅚруководителя ᅚорганизации.

Приказ ᅚо ᅚпереводе ᅚработника ᅚна ᅚдругую ᅚработу ᅚиспользуется ᅚдля ᅚоформления ᅚи ᅚучета ᅚперевода ᅚработника ᅚна ᅚдругую ᅚработу ᅚв ᅚорганизации. ᅚЗаполняется ᅚработником ᅚкадровой ᅚслужбы ᅚс ᅚучетом ᅚписьменного ᅚсогласия ᅚработника, ᅚподписывается ᅚруководителем ᅚорганизации. ᅚНа ᅚосновании ᅚданного ᅚприказа ᅚделаются ᅚотметки ᅚв ᅚличной ᅚкарточке ᅚработника, ᅚлицевом ᅚсчете, ᅚвносится ᅚзапись ᅚв ᅚтрудовую ᅚкнижку.

Приказ ᅚо ᅚпредоставлении ᅚотпуска ᅚработнику ᅚприменяется ᅚдля ᅚоформления ᅚи ᅚучета ᅚотпусков, ᅚпредоставляемых ᅚработнику ᅚв ᅚсоответствии ᅚс ᅚзаконодательством, ᅚколлективным ᅚдоговором, ᅚнормативными ᅚактами ᅚорганизации, ᅚтрудовым ᅚдоговором. ᅚСоставляется ᅚработником ᅚкадровой ᅚслужбы, ᅚподписывается ᅚруководителем. ᅚНа ᅚосновании ᅚприказа ᅚделаются ᅚотметки ᅚв ᅚличной ᅚкарточке, ᅚлицевом ᅚсчете ᅚи ᅚпроизводится ᅚрасчет ᅚзаработной ᅚплаты, ᅚпричитающейся ᅚза ᅚотпуск.

График ᅚотпусков ᅚпредназначен ᅚдля ᅚотражения ᅚсведений ᅚо ᅚвремени ᅚраспределения ᅚежегодных ᅚоплачиваемых ᅚотпусков ᅚработникам ᅚвсех ᅚструктурных ᅚподразделений ᅚорганизации ᅚна ᅚкалендарный ᅚгод ᅚпо ᅚмесяцам. ᅚОн ᅚподписывается ᅚруководителем ᅚкадровой ᅚслужбы, ᅚсогласовывается ᅚс ᅚвыборным ᅚпрофсоюзным ᅚорганом ᅚи ᅚутверждается ᅚруководителем ᅚорганизации.

Приказ ᅚо ᅚпрекращении ᅚтрудового ᅚдоговора ᅚс ᅚработником ᅚприменяется ᅚдля ᅚоформления ᅚи ᅚучета ᅚувольнения ᅚработника. ᅚЗаполняется ᅚработником ᅚкадровой ᅚслужбы, ᅚподписывается ᅚруководителем. ᅚНа ᅚосновании ᅚэтого ᅚприказа ᅚделается ᅚзапись ᅚв ᅚличной ᅚкарточке, ᅚлицевом ᅚсчете, ᅚтрудовой ᅚкнижке.

Приказ ᅚо ᅚнаправлении ᅚработника ᅚв ᅚкомандировку ᅚприменяется ᅚдля ᅚучета ᅚнаправлений ᅚработника ᅚв ᅚкомандировки. ᅚЗаполняется ᅚработником ᅚкадровой ᅚслужбы, ᅚподписывается ᅚруководителем ᅚпредприятия. ᅚВ ᅚприказе ᅚуказывается ᅚфамилия ᅚи ᅚинициалы, ᅚструктурное ᅚподразделение, ᅚдолжность ᅚкомандируемых, ᅚа ᅚтакже ᅚцели, ᅚвремя ᅚи ᅚместа ᅚкомандировок.

Командировочное ᅚудостоверение ᅚявляется ᅚдокументом, ᅚудостоверяющим ᅚвремя ᅚпребывания ᅚработника ᅚв ᅚслужебной ᅚкомандировке. ᅚВыписывается ᅚв ᅚодном ᅚэкземпляре ᅚработником ᅚкадровой ᅚслужбы ᅚна ᅚосновании ᅚприказа ᅚо ᅚнаправлении ᅚв ᅚкомандировку. ᅚВ ᅚкаждом ᅚпункте ᅚназначения ᅚделаются ᅚотметки ᅚо ᅚвремени ᅚприбытия ᅚи ᅚвыбытия, ᅚкоторые ᅚзаверяются ᅚподписью ᅚответственного ᅚдолжностного ᅚлица ᅚи ᅚпечатью.

После ᅚвозвращения ᅚиз ᅚкомандировки ᅚв ᅚорганизации ᅚработником ᅚсоставляется ᅚавансовый ᅚотчет ᅚс ᅚприложением ᅚдокументов, ᅚподтверждающих ᅚпроизведенные ᅚрасходы.

Табель ᅚучета ᅚрабочего ᅚвремени ᅚи ᅚрасчета ᅚоплаты ᅚтруда ᅚприменяют ᅚдля ᅚосуществления ᅚтабельного ᅚучета ᅚи ᅚконтроля ᅚтрудовой ᅚдисциплины. ᅚТабельный ᅚучет ᅚохватывает ᅚвсех ᅚработников ᅚорганизации. ᅚКаждому ᅚиз ᅚних ᅚприсваивается ᅚопределенный ᅚтабельный ᅚномер, ᅚкоторый ᅚуказывается ᅚво ᅚвсех ᅚдокументах ᅚпо ᅚучету ᅚтруда ᅚи ᅚзаработной ᅚплаты. ᅚСущность ᅚтабельного ᅚучета ᅚзаключается ᅚв ᅚежедневной ᅚрегистрации ᅚявки ᅚработников ᅚна ᅚработу, ᅚс ᅚработы, ᅚвсех ᅚслучаев ᅚопозданий ᅚи ᅚнеявок ᅚс ᅚуказанием ᅚих ᅚпричин, ᅚа ᅚтакже ᅚчасов ᅚпростоя ᅚи ᅚчасов ᅚсверхурочной ᅚработы.

Табели ᅚсоставляются ᅚв ᅚодном ᅚэкземпляре, ᅚподписываются ᅚруководителем ᅚструктурного ᅚподразделения ᅚи ᅚкадровой ᅚслужбы ᅚи ᅚпередаются ᅚв ᅚбухгалтерию.

Учет ᅚвыработки ᅚрабочих ᅚв ᅚООО ᅚ«Самотлортранс» ᅚосуществляют ᅚмастера, ᅚбригадиры ᅚи ᅚдругие ᅚработники, ᅚна ᅚкоторых ᅚвозложены ᅚэти ᅚобязанности. ᅚДля ᅚучёта ᅚвыработки ᅚприменяют ᅚразличные ᅚформы ᅚпервичных ᅚдокументов ᅚ(наряды ᅚна ᅚсдельную ᅚработу, ᅚведомости ᅚучёта ᅚвыполненных ᅚработ ᅚи ᅚдр.), ᅚкоторые ᅚсодержат ᅚследующие ᅚреквизиты: ᅚместо ᅚработы; ᅚвремя ᅚработы; ᅚнаименование ᅚи ᅚразряд ᅚработы; ᅚколичество ᅚи ᅚкачество ᅚработы; ᅚфамилии, ᅚинициалы, ᅚтабельные ᅚномера ᅚи ᅚразряды ᅚрабочих; ᅚнормы ᅚвремени ᅚи ᅚрасценки ᅚза ᅚединицу ᅚработы; ᅚсумму ᅚзаработной ᅚплаты ᅚработников; ᅚшифры ᅚучета ᅚзатрат, ᅚна ᅚкоторые ᅚотносится ᅚначисленная ᅚзаработная ᅚплата; ᅚколичество ᅚнормочасов ᅚпо ᅚвыполненной ᅚработе.

Оформленные ᅚпервичные ᅚдокументы ᅚпо ᅚучету ᅚвыработки ᅚи ᅚвыполненных ᅚработ ᅚвместе ᅚсо ᅚвсеми ᅚдополнительными ᅚдокументами ᅚпередаются ᅚбухгалтеру.

В ᅚООО ᅚ«Самотлортранс» ᅚдля ᅚопределения ᅚзаработной ᅚплаты ᅚработников ᅚприменяют ᅚрасчетные ᅚведомости ᅚи ᅚплатежные ᅚведомости. ᅚВ ᅚрасчетной ᅚведомости ᅚсодержатся ᅚвсе ᅚрасчеты ᅚпо ᅚопределению ᅚсумм ᅚзаработной ᅚплаты, ᅚподлежащих ᅚвыдаче ᅚработникам. ᅚПлатежную ᅚведомость ᅚиспользуют ᅚлишь ᅚдля ᅚвыплаты ᅚзаработной ᅚплаты. ᅚВ ᅚней ᅚуказывают ᅚфамилии ᅚи ᅚинициалы ᅚработников, ᅚих ᅚтабельные ᅚномера, ᅚсуммы ᅚк ᅚвыдаче ᅚи ᅚрасписку ᅚв ᅚполучении ᅚзаработной ᅚплаты.

Заработную ᅚплату ᅚна ᅚпредприятии ᅚвыдают ᅚиз ᅚкассы ᅚи ᅚперечисляют ᅚна ᅚпластиковые ᅚкарты. ᅚ

Синтетический ᅚучет ᅚрасчетов ᅚс ᅚперсоналом ᅚкак ᅚсостоящих, ᅚтак ᅚи ᅚне ᅚсостоящих ᅚв ᅚсписочном ᅚсоставе ᅚпредприятия ᅚпо ᅚоплате ᅚтруда ᅚосуществляется ᅚна ᅚсчете ᅚ70 ᅚ«Расчеты ᅚс ᅚперсоналом ᅚпо ᅚоплате ᅚтруда». ᅚЭтот ᅚсчет ᅚпассивный. ᅚПо ᅚкредиту ᅚсчета ᅚотражают ᅚначисления ᅚпо ᅚоплате ᅚтруда, ᅚпособий ᅚза ᅚсчет ᅚотчислений ᅚна ᅚгосударственное ᅚсоциальное ᅚстрахование, ᅚпенсий ᅚи ᅚдругих ᅚаналогичных ᅚсумм, ᅚа ᅚтакже ᅚдоходов ᅚот ᅚучастия ᅚв ᅚорганизации, ᅚа ᅚпо ᅚдебету ᅚ- ᅚудержания ᅚиз ᅚначисленной ᅚсуммы ᅚоплаты ᅚтруда ᅚи ᅚдоходов, ᅚвыдачу ᅚпричитающихся ᅚсумм ᅚработникам ᅚи ᅚне ᅚвыплаченные ᅚв ᅚсрок ᅚсуммы ᅚоплаты ᅚтруда ᅚи ᅚдоходов.

Синтетический ᅚучет ᅚведут ᅚв ᅚмемориальных ᅚордерах, ᅚоборотных ᅚведомостях, ᅚглавной ᅚкниге, ᅚжурналах-ордерах.

Аналитический ᅚучет ᅚведут ᅚв ᅚлицевых ᅚсчетах ᅚработника, ᅚналоговых ᅚкарточках ᅚпо ᅚучету ᅚдоходов, ᅚрасчетных ᅚи ᅚплатежных ᅚведомостях, ᅚкарточках ᅚпо ᅚучету ᅚсумм ᅚначисленных ᅚвыплат ᅚи ᅚединого ᅚсоциального ᅚналога ᅚи ᅚдр. ᅚ

Из ᅚначисленной ᅚработникам ᅚзаработной ᅚплаты ᅚв ᅚООО ᅚ«Самотлортранс», ᅚкак ᅚи ᅚна ᅚлюбом ᅚдругом ᅚпредприятии ᅚмогут ᅚпроизводится ᅚразличные ᅚудержания, ᅚкоторые ᅚможно ᅚразделить ᅚна ᅚдве ᅚгруппы: ᅚобязательные ᅚудержания ᅚи ᅚудержания ᅚпо ᅚинициативе ᅚпредприятия.

Обязательными ᅚудержаниями ᅚявляются ᅚналог ᅚна ᅚдоходы ᅚс ᅚфизических ᅚлиц, ᅚпо ᅚисполнительным ᅚлистам ᅚи ᅚнадписям ᅚнотариальных ᅚконтор ᅚв ᅚпользу ᅚюридических ᅚи ᅚфизических ᅚлиц.

Налоговая ᅚставка ᅚна ᅚдоходы ᅚс ᅚфизических ᅚлиц ᅚустанавливается ᅚв ᅚразмере ᅚ13%.

Учет ᅚтекущих ᅚопераций ᅚи ᅚрасчетов

Расчеты ᅚмежду ᅚпоставщиками ᅚи ᅚпокупателями ᅚна ᅚпредприятии ᅚООО ᅚ«Самотлортранс» ᅚпроизводятся, ᅚв ᅚосновном, ᅚв ᅚбезналичной ᅚформе. ᅚВ ᅚнастоящее ᅚвремя ᅚорганизации ᅚпри ᅚзаключении ᅚдоговоров ᅚсами ᅚвыбирают ᅚформу ᅚрасчетов. ᅚДля ᅚучета ᅚрасчетов ᅚорганизации ᅚс ᅚпоставщиками ᅚи ᅚподрядчиками ᅚза ᅚприобретенные ᅚсырье, ᅚматериалы ᅚи ᅚдругие ᅚтоварно-материальные ᅚценности, ᅚа ᅚтакже ᅚпотребленные ᅚуслуги ᅚ(электроэнергию, ᅚводу, ᅚгаз ᅚи ᅚпр.) ᅚи ᅚработы ᅚ(текущий ᅚи ᅚкапитальный ᅚремонт, ᅚстроительство ᅚи ᅚпр.) ᅚв ᅚсистеме ᅚсчетов ᅚбухгалтерского ᅚучета ᅚиспользуют ᅚсамостоятельный ᅚсинтетический ᅚсчет ᅚ60 ᅚ«Расчеты ᅚс ᅚпоставщиками ᅚи ᅚподрядчиками

Принимается ᅚна ᅚучет ᅚкредиторская ᅚзадолженность ᅚперед ᅚпоставщиками ᅚна ᅚосновании ᅚследующих ᅚдокументов: ᅚсчетов, ᅚсчетов ᅚфактур, ᅚтоварно-транспортных ᅚнакладных, ᅚприходных ᅚордеров, ᅚприемных ᅚактов, ᅚактов ᅚо ᅚвыполнении ᅚработ ᅚи ᅚпр.

Учет ᅚрасчетов ᅚс ᅚпокупателями ᅚза ᅚотгруженную ᅚпродукцию ᅚ(работы, ᅚуслуги) ᅚна ᅚпредприятии ᅚООО ᅚ«Самотлортранс» ᅚотражается ᅚна ᅚсинтетическом ᅚсчете ᅚ62 ᅚ«Расчеты ᅚс ᅚпокупателями ᅚи ᅚзаказчиками» ᅚНа ᅚданном ᅚсчете ᅚформируется ᅚинформация ᅚо ᅚзадолженности ᅚпокупателей ᅚи ᅚзаказчиков ᅚза ᅚпроданную ᅚпродукцию, ᅚвыполненные ᅚработы, ᅚоказанные ᅚуслуги, ᅚправо ᅚна ᅚкоторые ᅚперешло ᅚк ᅚпокупателям ᅚили ᅚзаказчикам ᅚсогласно ᅚдоговорам ᅚкупли-продажи ᅚили ᅚпоставки. ᅚНа ᅚэтом ᅚсчете ᅚотражаются ᅚтакже ᅚсуммы ᅚполученных ᅚавансов ᅚот ᅚпокупателей.

К ᅚэтому ᅚсинтетическому ᅚсчету ᅚоткрывается ᅚнесколько ᅚсубсчетов ᅚпо ᅚвидам ᅚрасчетов. ᅚАналитический ᅚучет ᅚведется ᅚв ᅚхронологическом ᅚпорядке ᅚпо ᅚкаждому ᅚпокупателю ᅚили ᅚзаказчику.

В ᅚорганизации ᅚООО ᅚ«Самотлортранс» ᅚведется ᅚучет ᅚрасчетов ᅚс ᅚперсоналом ᅚи ᅚпо ᅚтаким ᅚвидам ᅚрасчетных ᅚопераций, ᅚкак ᅚрасчеты ᅚза ᅚтовары, ᅚпроданные ᅚв ᅚкредит, ᅚпо ᅚпредоставленным ᅚим ᅚзаймам, ᅚпо ᅚвозмещению ᅚматериального ᅚущерба ᅚи ᅚдр. ᅚОтражаются ᅚтакие ᅚрасчетные ᅚотношения ᅚна ᅚотдельном ᅚсинтетическом ᅚсчете ᅚ73 ᅚ«Расчеты ᅚс ᅚперсоналом ᅚпо ᅚпрочим ᅚоперациям». ᅚК ᅚэтому ᅚсчету ᅚоткрываты ᅚотдельные ᅚсубсчета ᅚпо ᅚвидам ᅚрасчетов. ᅚПо ᅚдебету ᅚэтого ᅚсчета ᅚотражают ᅚзадолженность ᅚработников ᅚза ᅚпроданные ᅚим ᅚтовары ᅚили ᅚвыданные ᅚссуды, ᅚа ᅚпо ᅚкредиту ᅚ– ᅚсписание ᅚэтой ᅚзадолженности. ᅚАналитический ᅚучет ᅚведут ᅚпо ᅚработникам ᅚорганизации.

На ᅚпредприятии ᅚООО ᅚ«Самотлортранс» ᅚчасто ᅚвозникают ᅚрасходы, ᅚпроизводимые ᅚчерез ᅚсвоих ᅚсотрудников, ᅚкоторым ᅚвыдаются ᅚналичные ᅚденьги ᅚпод ᅚотчет. ᅚРасчеты ᅚчерез ᅚподотчетных ᅚлиц ᅚпроизводятся ᅚв ᅚслучаях, ᅚкогда ᅚоплата ᅚсо ᅚсчетов ᅚв ᅚбанках ᅚили ᅚиз ᅚкассы ᅚнецелесообразна ᅚили ᅚневозможна. ᅚСписок ᅚлиц, ᅚкоторые ᅚмогут ᅚполучать ᅚденьги ᅚпод ᅚотчет, ᅚоформляется ᅚприказом ᅚруководителя ᅚорганизации. ᅚНа ᅚкомандировки ᅚприказ ᅚоформляется ᅚв ᅚкаждом ᅚотдельном ᅚслучае. ᅚВ ᅚсоответствии ᅚс ᅚприказом ᅚработник ᅚполучает ᅚаванс. ᅚРазмер ᅚаванса ᅚопределяется ᅚисходя ᅚих ᅚцелей ᅚ(что ᅚкупить ᅚили ᅚоплатить) ᅚи ᅚусловий ᅚкомандировки ᅚ(место ᅚназначения, ᅚпродолжительность, ᅚвид ᅚтранспорта, ᅚместо ᅚпроживания ᅚи ᅚпр.). ᅚНовый ᅚаванс ᅚвыдается ᅚпри ᅚусловии ᅚполного ᅚотчета ᅚпо ᅚранее ᅚполученным ᅚавансам. ᅚДеньги ᅚпод ᅚотчет ᅚвыдаются ᅚкассиром ᅚна ᅚосновании ᅚрасходного ᅚкассового ᅚордера. ᅚНаличные ᅚденьги ᅚдля ᅚвыдачи ᅚподотчетным ᅚлицам ᅚорганизации ᅚполучают ᅚс ᅚрасчетного ᅚили ᅚвалютного ᅚсчетов.

Предприятие ᅚООО ᅚ«Самотлортранс»» ᅚрассчитывается ᅚс ᅚбюджетом ᅚпо ᅚналогу ᅚна ᅚприбыль, ᅚналогу ᅚна ᅚимущество, ᅚтранспортному ᅚналогу, ᅚналогу ᅚна ᅚдобавленную ᅚстоимость ᅚи ᅚдр.

Для ᅚоформления ᅚперечислений ᅚв ᅚбюджет ᅚи ᅚво ᅚвнебюджетные ᅚфонды ᅚООО ᅚ«Самотлортранс» ᅚиспользует ᅚплатежные ᅚпоручения. ᅚДля ᅚучетного ᅚотражения ᅚотношений ᅚорганизации ᅚпо ᅚрасчетам ᅚс ᅚбюджетом ᅚиспользуют ᅚсинтетический ᅚсчет ᅚ68 ᅚ«Расчеты ᅚс ᅚбюджетом ᅚпо ᅚналогам ᅚи ᅚсборам».

Для ᅚбухгалтера ᅚважно ᅚпоказать ᅚв ᅚучете ᅚне ᅚтолько ᅚсумму ᅚначисленных ᅚналогов, ᅚно ᅚи ᅚисточники ᅚих ᅚвозмещения, ᅚчто ᅚявляется ᅚисточником ᅚуплаты ᅚналогов, ᅚсборов, ᅚпошлин.

Учет ᅚфинансовых ᅚрезультатов

Любой ᅚфинансовый ᅚрезультат ᅚпредставляет ᅚсобой ᅚразницу ᅚмежду ᅚдоходами ᅚи ᅚрасходами ᅚорганизации.

Бухгалтерский ᅚучет, ᅚто ᅚесть ᅚсистема ᅚвзаимосвязанных ᅚпоказателей, ᅚотражающих ᅚдеятельность ᅚорганизации ᅚв ᅚстоимостном ᅚ(денежном) ᅚвыражении ᅚ(финансовый ᅚучет) ᅚсуществует, ᅚразумеется, ᅚне ᅚсам ᅚдля ᅚсебя ᅚи ᅚне ᅚдля ᅚналоговой ᅚинспекции. ᅚКонечным ᅚего ᅚвыражением ᅚдолжен ᅚстать ᅚпроцесс ᅚизвлечения ᅚчерез ᅚанализ ᅚи ᅚсинтез ᅚполезной ᅚдля ᅚруководства ᅚинформации ᅚ(приложение ᅚ13, ᅚ14).

Предприятие ᅚсамостоятельно ᅚопределяет ᅚнаправления ᅚсвоей ᅚхозяйственной ᅚдеятельности ᅚи ᅚпосле ᅚуплаты ᅚналогов ᅚв ᅚбюджет, ᅚраспоряжается ᅚприбылью ᅚв ᅚсоответствии ᅚс ᅚдействующим ᅚзаконодательством.

Предприятие ᅚсамостоятельно ᅚпланирует ᅚсвою ᅚхозяйственную ᅚдеятельность, ᅚисходя ᅚиз ᅚспроса ᅚна ᅚего ᅚуслуги.

Прибыль ᅚпредприятия ᅚобразуется ᅚиз ᅚдоговорного ᅚпланового ᅚобъема ᅚработ ᅚпосле ᅚвозмещения ᅚзатрат ᅚи ᅚрасчетов ᅚс ᅚбюджетом ᅚв ᅚсоответствии ᅚс ᅚустановленным ᅚЗаконодательством ᅚРФ ᅚнормативами.

Предприятие ᅚсамостоятельно ᅚпо ᅚустановленным ᅚформам ᅚведет ᅚбухгалтерскую ᅚи ᅚстатистическую ᅚотчетность ᅚи ᅚнесет ᅚответственность ᅚза ᅚее ᅚдостоверность ᅚпредоставления.

Для ᅚвыявления ᅚконечного ᅚрезультата ᅚдеятельности ᅚООО ᅚ«Самотлортранс» ᅚпредназначен ᅚсчет ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки».

Формирование ᅚфинансового ᅚрезультата ᅚв ᅚтечение ᅚотчетного ᅚгода ᅚосуществляется ᅚна ᅚсчетах ᅚ90 ᅚ«Продажи», ᅚ91 ᅚ«Прочие ᅚдоходы ᅚи ᅚрасходы», ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки». ᅚКонечный ᅚфинансовый ᅚрезультат ᅚслагается ᅚиз ᅚфинансового ᅚрезультата ᅚот ᅚобычных ᅚвидов ᅚдеятельности, ᅚпрочих ᅚдоходов ᅚи ᅚрасходов. ᅚПо ᅚдебету ᅚсчета ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки» ᅚучитываются ᅚубытки, ᅚа ᅚпо ᅚкредиту ᅚ– ᅚприбыль. ᅚСопоставление ᅚдебетового ᅚи ᅚкредитового ᅚоборотов ᅚза ᅚотчетный ᅚпериод ᅚпоказывает ᅚконечный ᅚфинансовый ᅚрезультат ᅚотчетного ᅚпериода.

Счет ᅚ99 ᅚможет ᅚиметь ᅚкредитовое ᅚили ᅚдебетовое ᅚсальдо ᅚна ᅚконец ᅚгода. ᅚВ ᅚслучае ᅚпревышения ᅚкредитового ᅚоборота ᅚнад ᅚдебетовым ᅚобразуется ᅚположительный ᅚрезультат. ᅚЕсли ᅚдебетовый ᅚоборот ᅚбольше, ᅚчем ᅚкредитовый, ᅚто ᅚрезультат ᅚдеятельности ᅚорганизации ᅚотрицательный.

Финансовый ᅚрезультат ᅚо ᅚпродажи ᅚпродукции ᅚформируется ᅚна ᅚсчете ᅚ90 ᅚ«Продажи». ᅚОн ᅚпредставляет ᅚсобой ᅚразницу ᅚмежду ᅚвыручкой ᅚот ᅚпродажи ᅚи ᅚсебестоимостью ᅚпроданной ᅚпродукции. ᅚФинансовый ᅚрезультат ᅚот ᅚобычных ᅚвидов ᅚдеятельности ᅚза ᅚотчетный ᅚгод, ᅚучтенный ᅚна ᅚсчете ᅚ90 ᅚ«Продажи», ᅚперечисляется ᅚна ᅚсчет ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки».

Финансовый ᅚрезультат ᅚот ᅚпрочих ᅚдоходов ᅚи ᅚрасходов, ᅚвключая ᅚрезультат ᅚот ᅚпродажи ᅚи ᅚпрочего ᅚвыбытия ᅚосновных ᅚсредств, ᅚформируется ᅚна ᅚсчете ᅚ91 ᅚ«Прочие ᅚдоходы ᅚи ᅚрасходы». ᅚФинансовый ᅚрезультат ᅚот ᅚпрочих ᅚвидов ᅚдеятельности ᅚв ᅚконце ᅚотчетного ᅚпериода ᅚтакже ᅚперечисляется ᅚна ᅚсчет ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки».

По ᅚдебету ᅚсчета ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки» ᅚв ᅚООО ᅚ«Самотлортранс» ᅚучитывают ᅚначисленные ᅚплатежи ᅚналога ᅚна ᅚприбыль. ᅚПо ᅚокончании ᅚотчетного ᅚпериода ᅚсчет ᅚ99 ᅚзакрывается, ᅚсписывается ᅚс ᅚдебета ᅚсчета ᅚ99 ᅚ«Прибыли ᅚи ᅚубытки» ᅚв ᅚкредит ᅚсчета ᅚ84 ᅚ«Нераспределенная ᅚприбыль».

Доходы, ᅚполученные ᅚв ᅚотчетном ᅚпериоде, ᅚно ᅚотносящиеся ᅚк ᅚследующим ᅚотчетным ᅚпериодам, ᅚотражаются ᅚв ᅚбухгалтерском ᅚбалансе ᅚотдельной ᅚстатьей ᅚкак ᅚдоходы ᅚбудущих ᅚпериодов. ᅚЭти ᅚдоходы ᅚподлежат ᅚотнесению ᅚна ᅚфинансовые ᅚрезультаты ᅚили ᅚувеличение ᅚдоходов ᅚпри ᅚнаступлении ᅚотчетного ᅚпериода, ᅚк ᅚкоторому ᅚони ᅚотносятся.

2.3. ᅚСовершенствование ᅚорганизации ᅚбухгалтерского ᅚучета ᅚна ᅚпредприятии

Совершенствование ᅚбухгалтерского ᅚучета ᅚна ᅚпредприятии ᅚ—многогранный, ᅚсистематический ᅚи ᅚцеленаправленный ᅚпроцесс. ᅚВ ᅚего ᅚсоставе ᅚможно ᅚвыделить ᅚнесколько ᅚважных ᅚэтапов:

- выстраивание ᅚи ᅚсовершенствование ᅚструктуры ᅚслужбы ᅚбухучета;

- детальная ᅚпроработка ᅚположений ᅚучетной ᅚполитики ᅚи ᅚподдержание ᅚее ᅚактуальной ᅚверсии;

- внедрение ᅚсовременных ᅚтехнологий ᅚобработки ᅚучетной ᅚинформации;

- контроль ᅚза ᅚбезусловным ᅚи ᅚсвоевременным ᅚвыполнением ᅚграфика ᅚдокументооборота;

- анализ ᅚи ᅚоценка ᅚприменяемой ᅚсистемы ᅚучета, ᅚпроработка ᅚвозможности ᅚприменения ᅚнаиболее ᅚрациональной ᅚи ᅚэффективной ᅚее ᅚформы ᅚв ᅚрамках ᅚдействующего ᅚзаконодательства;

- построение ᅚи ᅚулучшение ᅚСВК ᅚ(системы ᅚвнутреннего ᅚконтроля);

- иные ᅚэтапы ᅚ(в ᅚзависимости ᅚот ᅚустанавливаемых ᅚруководством ᅚзадач, ᅚмасштабов ᅚи ᅚструктуры ᅚфирмы, ᅚспецифики ᅚее ᅚдеятельности ᅚи ᅚдр.).

Детально ᅚоб ᅚотдельных ᅚэтапах ᅚрасскажем ᅚв ᅚследующих ᅚразделах ᅚстатьи.

Поскольку ᅚбухучет ᅚ— ᅚэто ᅚнепрерывный ᅚпроцесс ᅚсбора, ᅚрегистрации, ᅚсистематизации ᅚи ᅚобобщения ᅚинформации, ᅚсовершенствование ᅚбухучета ᅚв ᅚпервую ᅚочередь ᅚнаправлено:

- на ᅚустранение ᅚпричин ᅚнедостаточной ᅚоперативности ᅚи ᅚнесовершенства ᅚсредств ᅚобработки ᅚучетной ᅚинформации;

- достижение ᅚоптимального ᅚбаланса ᅚмежду ᅚпотребностью ᅚруководства ᅚфирмы ᅚв ᅚнеобходимой ᅚинформации ᅚи ᅚвозможностями ᅚбухучета ᅚ(необходимость ᅚполноты, ᅚсвоевременности ᅚи ᅚкачества ᅚучетной ᅚинформации);

- формирование ᅚпосредством ᅚбухучета ᅚинформации, ᅚпозволяющей ᅚпользователям ᅚпринимать ᅚэффективные ᅚуправленческие ᅚрешения, ᅚи ᅚт. ᅚд.

Важными ᅚзвеньями ᅚпроцесса ᅚсовершенствования ᅚбухучета ᅚявляются ᅚтакже:

- выстраивание ᅚэффективного ᅚвзаимодействия ᅚсистемы ᅚбухучета ᅚс ᅚорганизацией ᅚпроизводства, ᅚпланированием ᅚи ᅚуправлением;

- использование ᅚсовременных ᅚдостижений ᅚматематики ᅚи ᅚкибернетики ᅚдля ᅚорганизации ᅚи ᅚулучшения ᅚсистемы ᅚбухучета.

Оптимизация ᅚструктуры ᅚслужбы ᅚбухучета

Совершенствование ᅚструктуры ᅚслужбы ᅚбухучета ᅚ— ᅚэто ᅚкомплекс ᅚмероприятий, ᅚвключающий:

- регулярный ᅚанализ ᅚработы ᅚкаждого ᅚструктурного ᅚотдела ᅚбухгалтерской ᅚслужбы ᅚ(по ᅚучету ᅚОС ᅚи ᅚНМА, ᅚрасчету ᅚЗП, ᅚучету ᅚМПЗ ᅚи ᅚт. ᅚд.);

- пересмотр ᅚдолжностных ᅚинструкций ᅚисполнителей, ᅚкорректировка ᅚих ᅚс ᅚучетом ᅚпотребностей ᅚучетного ᅚпроцесса ᅚи ᅚзапросов ᅚвнутрифирменных ᅚпользователей ᅚучетной ᅚинформации;

- проведение ᅚсобеседований ᅚс ᅚработниками ᅚбухгалтерии ᅚс ᅚцелью ᅚвыявления ᅚ«узких» ᅚи ᅚпроблемных ᅚзон ᅚучетного ᅚпроцесса;

- подбор ᅚи ᅚкорректировка ᅚфункциональных ᅚобязанностей ᅚисполнителей ᅚ(при ᅚсовмещении ᅚучастков ᅚучета) ᅚс ᅚцелью ᅚнаиболее ᅚрационального ᅚиспользования ᅚрабочего ᅚвремени ᅚи ᅚтрудовых ᅚресурсов;

- формирование ᅚвнутрибухгалтерских ᅚподразделений ᅚс ᅚучетом ᅚпсихологической ᅚсовместимости ᅚсотрудников, ᅚчто ᅚпозволяет ᅚсоздать ᅚрабочий ᅚмикроклимат ᅚколлектива ᅚи ᅚизбежать ᅚконфликтов;

- осуществление ᅚсвязи ᅚс ᅚдругими ᅚподразделениями ᅚкомпании, ᅚявляющимися ᅚкак ᅚпоставщиками ᅚпервичной ᅚучетной ᅚинформации ᅚ(менеджерами, ᅚмастерами ᅚи ᅚдр.), ᅚтак ᅚи ᅚлинейным ᅚи ᅚвысшим ᅚруководством ᅚ(пользователями ᅚинформации) ᅚ— ᅚэто ᅚпозволит ᅚоперативно ᅚрешать ᅚпроблемные ᅚвопросы ᅚвзаимодействия ᅚвсей ᅚуказанной ᅚиерархической ᅚцепочки;

- иные ᅚмероприятия ᅚ(в ᅚзависимости ᅚот ᅚструктуры ᅚи ᅚмасштабов ᅚкомпании, ᅚразнообразия ᅚвидов ᅚдеятельности ᅚи ᅚдр.).

Чем ᅚкрупнее ᅚфирма ᅚи ᅚразветвленнее ᅚструктура, ᅚтем ᅚобъемнее ᅚпо ᅚчисленности ᅚбухгалтерская ᅚслужба ᅚи ᅚсложнее ᅚпроцесс ᅚее ᅚвзаимодействия ᅚс ᅚиными ᅚподразделениями ᅚи ᅚструктурными ᅚединицами.

Чтобы ᅚбухгалтерия ᅚне ᅚстрадала ᅚот ᅚотсутствия ᅚнадлежащей ᅚоперативности ᅚи ᅚслаженного ᅚвзаимодействия ᅚс ᅚдругими ᅚструктурными ᅚединицами ᅚкомпании, ᅚнеобходимо ᅚразработать ᅚвнутренний ᅚлокальный ᅚакт, ᅚописывающий ᅚвсю ᅚмногогранность ᅚучетных ᅚвзаимосвязей ᅚвнутри ᅚкомпании, ᅚпозволяющий ᅚкаждому ᅚисполнителю ᅚосознать ᅚважность ᅚего ᅚдействий ᅚв ᅚобщем ᅚучетном ᅚпроцессе.

Данный ᅚвнутрифирменный ᅚакт ᅚнеобходимо ᅚвнедрить ᅚв ᅚповседневный ᅚтрудовой ᅚпроцесс ᅚи ᅚосуществлять ᅚпостоянный ᅚмониторинг ᅚего ᅚисполнения.

Автоматизация ᅚи ᅚкомпьютеризация ᅚучетного ᅚпроцесса

Бухгалтерские ᅚслужбы ᅚуже ᅚдавно ᅚсдружились ᅚс ᅚкомпьютером, ᅚи ᅚвстретить ᅚручной ᅚучет ᅚу ᅚотечественных ᅚкоммерсантов ᅚпрактически ᅚневозможно.

Компьютеризация ᅚучетного ᅚпроцесса ᅚпозволяет:

- обрабатывать ᅚогромные ᅚмассивы ᅚинформации;

- осуществлять ᅚрегламентные ᅚоперации ᅚнажатием ᅚодной ᅚклавиши, ᅚчто ᅚуменьшает ᅚриск ᅚучетных ᅚошибок ᅚи ᅚснижает ᅚзатраты ᅚвремени ᅚбухгалтера;

- формировать ᅚразнообразные ᅚотчеты;

- проводить ᅚанализ ᅚинформации;

- наладить ᅚвзаимодействие ᅚпо ᅚполучению ᅚи ᅚобмену ᅚинформацией ᅚпосредством ᅚсоздания ᅚсистемы ᅚАРМ ᅚ(автоматизированных ᅚрабочих ᅚмест);

- оперативно ᅚиспользовать ᅚучетную ᅚинформацию ᅚна ᅚвсех ᅚэтапах ᅚуправления ᅚпредприятием;

- осуществлять ᅚиные ᅚфункции.

Чтобы ᅚавтоматизация ᅚи ᅚкомпьютеризация ᅚспособствовали ᅚсовершенствованию ᅚучетного ᅚпроцесса, ᅚнедостаточно ᅚзакупить ᅚкомпьютерную ᅚтехнику ᅚи ᅚзапустить ᅚучетную ᅚпрограмму.

Эффективность ᅚавтоматизации ᅚи ᅚее ᅚвлияние ᅚна ᅚсовершенствование ᅚучетного ᅚпроцесса ᅚзависят ᅚот ᅚмножества ᅚаспектов:

- степени ᅚобученности ᅚперсонала ᅚи ᅚналичия ᅚсоответствующих ᅚнавыков ᅚработы ᅚс ᅚпрограммами;

- умения ᅚпользователей ᅚформулировать ᅚзадачи ᅚсвоего ᅚучастка ᅚучета ᅚперед ᅚсистемными ᅚадминистраторами ᅚ(или ᅚиными ᅚкомпьютерными ᅚспециалистами) ᅚс ᅚцелью ᅚналадки ᅚсуществующих ᅚмодулей ᅚпод ᅚспецифику ᅚработы ᅚфирмы ᅚи ᅚиные ᅚпроизводственные ᅚнюансы;

- наличия ᅚв ᅚштате ᅚфирмы ᅚпрограммистов ᅚсо ᅚзнанием ᅚоснов ᅚбухучета;

- иных ᅚаспектов.

Рекомендации ᅚпо ᅚорганизации ᅚвнутреннего ᅚконтроля ᅚв ᅚкомпании

Система ᅚвнутреннего ᅚконтроля ᅚ(СВК) ᅚ— ᅚэто ᅚодин ᅚиз ᅚэлементов, ᅚспособных ᅚоказывать ᅚсущественное ᅚвлияние ᅚна ᅚсовершенствование ᅚбухучета ᅚв ᅚкомпании.

Компании, ᅚпопадающие ᅚпод ᅚобязательный ᅚаудит, ᅚобязаны ᅚорганизовать ᅚвнутренний ᅚконтроль ᅚведения ᅚбухучета ᅚи ᅚсоставления ᅚотчетности.

СВК ᅚпредставляет ᅚсобой ᅚпроцесс:

- организуемый ᅚи ᅚосуществляемый ᅚпредставителем ᅚсобственника ᅚ(руководством ᅚили ᅚиными ᅚсотрудниками);

- осуществляемый ᅚс ᅚпомощью ᅚспециальных ᅚметодик ᅚи ᅚпроцедур;

- способствующий ᅚобеспечению ᅚдостаточной ᅚуверенности ᅚв ᅚдостижении ᅚцелей: ᅚнадежности ᅚотчетности, ᅚэффективности ᅚи ᅚрезультативности ᅚхозопераций, ᅚсоответствия ᅚдействующим ᅚнормативным ᅚактам.

СВК ᅚспособствует ᅚсовершенствованию ᅚучетного ᅚпроцесса, ᅚпоскольку:

- является ᅚсредством ᅚдля ᅚупорядоченного ᅚи ᅚэффективного ᅚведения ᅚфинансово-хозяйственной ᅚдеятельности ᅚфирмы;

- способствует ᅚобеспечению ᅚсохранности ᅚактивов;

- позволяет ᅚсвоевременно ᅚпредотвратить ᅚ(выявить, ᅚисправить) ᅚошибки ᅚи ᅚ(или) ᅚискажение ᅚинформации.

Функционирование ᅚСВК ᅚосновано ᅚна ᅚсистематическом ᅚконтроле:

- за ᅚхозяйственными ᅚоперациями;

- первичными ᅚучетными ᅚдокументами;

- обоснованностью ᅚприменения ᅚнорм, ᅚраспределения ᅚзатрат ᅚи ᅚдр.;

- соответствием ᅚнормативных ᅚпоказателей ᅚплановым ᅚи ᅚт. ᅚд.

Совершенствовать ᅚбухучет ᅚнеобходимо. ᅚПроцесс ᅚсовершенствования ᅚвключает ᅚмножество ᅚэтапов: ᅚот ᅚрационального ᅚпостроения ᅚбухгалтерской ᅚслужбы ᅚдо ᅚорганизации ᅚэффективно ᅚработающей ᅚсистемы ᅚвнутреннего ᅚконтроля.

Заключение

На ᅚосновании ᅚвыше ᅚизложенного ᅚможно ᅚсделать ᅚвыводы ᅚо ᅚтом, ᅚчто ᅚна ᅚпредприятии ᅚООО ᅚ«Самотлортранс» ᅚмною ᅚбыли ᅚрассмотрены ᅚи ᅚизучены:

- учет ᅚи ᅚдокументальное ᅚоформление ᅚхозяйственных ᅚопераций ᅚв ᅚ ᅚпредприятиях, ᅚорганизациях ᅚпо ᅚвсем ᅚтемам ᅚосвоенных ᅚпрофессиональных ᅚмодулей ᅚ01 ᅚ«Документирование ᅚхозяйственных ᅚопераций ᅚи ᅚведение ᅚбухгалтерского ᅚучета ᅚимущества ᅚорганизации», ᅚ02 ᅚ«Ведение ᅚбухгалтерского ᅚучета ᅚисточников ᅚформирования ᅚимущества, ᅚвыполнение ᅚработ ᅚпо ᅚинвентаризации ᅚимущества ᅚи ᅚфинансовых ᅚобязательств ᅚорганизации», ᅚ03 ᅚ«Проведение ᅚрасчетов ᅚс ᅚбюджетом ᅚи ᅚвнебюджетными ᅚфондами», ᅚ04 ᅚ«Составление ᅚи ᅚиспользование ᅚбухгалтерской ᅚотчетности», ᅚ05 ᅚ«Выполнение ᅚработ ᅚпо ᅚпрофессии ᅚбухгалтер»;

- бухгалтерская ᅚотчетность ᅚкак ᅚединая ᅚсистема ᅚданных ᅚоб ᅚимущественном ᅚи ᅚфинансовом ᅚположении ᅚорганизации;

- механизм ᅚотражения ᅚнарастающим ᅚитогом ᅚна ᅚсчетах ᅚбухгалтерского ᅚучета ᅚданных ᅚза ᅚотчетный ᅚпериод; ᅚ

- методы ᅚобобщения ᅚинформации ᅚо ᅚхозяйственных ᅚоперациях ᅚорганизации ᅚза ᅚотчетный ᅚпериод; ᅚ

- порядок ᅚсоставления ᅚшахматной ᅚтаблицы ᅚи ᅚоборотно-сальдовой ᅚведомости; ᅚ

- методы ᅚопределения ᅚрезультатов ᅚхозяйственной ᅚдеятельности ᅚза ᅚотчетный ᅚпериод; ᅚ

- бухгалтерский ᅚбаланс ᅚкак ᅚосновная ᅚформа ᅚбухгалтерской ᅚотчетности;

- методы ᅚгруппировки ᅚи ᅚперенесения ᅚобобщенной ᅚучетной ᅚинформации ᅚиз ᅚоборотно-сальдовой ᅚведомости ᅚв ᅚформы ᅚбухгалтерской ᅚотчетности; ᅚ

- сроки ᅚпредставления ᅚбухгалтерской ᅚотчетности; ᅚ

- формы ᅚналоговых ᅚдеклараций ᅚпо ᅚналогам ᅚи ᅚсборам ᅚв ᅚбюджет ᅚи ᅚинструкции ᅚпо ᅚих ᅚзаполнению; ᅚ

- сроки ᅚпредставления ᅚналоговых ᅚдеклараций ᅚв ᅚгосударственные ᅚналоговые ᅚорганы, ᅚвнебюджетные ᅚфонды ᅚи ᅚгосударственные ᅚорганы ᅚстатистики; ᅚ

- методы ᅚфинансового ᅚанализа; ᅚ

- виды ᅚи ᅚприемы ᅚфинансового ᅚанализа; ᅚ

- процедуры ᅚанализа ᅚбухгалтерского ᅚбаланса; ᅚ

- порядок ᅚобщей ᅚоценки ᅚструктуры ᅚимущества ᅚорганизации ᅚи ᅚего ᅚисточников ᅚпо ᅚпоказателям ᅚбаланса; ᅚ

- порядок ᅚопределения ᅚрезультатов ᅚобщей ᅚоценки ᅚструктуры ᅚактивов ᅚи ᅚих ᅚисточников ᅚпо ᅚпоказателям ᅚбаланса; ᅚ

- процедуры ᅚанализа ᅚликвидности ᅚбухгалтерского ᅚбаланса; ᅚ

- порядок ᅚрасчета ᅚфинансовых ᅚкоэффициентов ᅚдля ᅚоценки ᅚплатежеспособности;

- состав ᅚкритериев ᅚоценки ᅚнесостоятельности ᅚ(банкротства) ᅚорганизации; ᅚ

- процедуры ᅚанализа ᅚпоказателей ᅚфинансовой ᅚустойчивости; ᅚ

- процедуры ᅚанализа ᅚотчета ᅚо ᅚприбыли ᅚи ᅚубытках: ᅚ

- принципы ᅚи ᅚметоды ᅚобщей ᅚоценки ᅚделовой ᅚактивности ᅚорганизации, ᅚтехнологию ᅚрасчета ᅚи ᅚанализа ᅚфинансового ᅚцикла; ᅚ

- процедуры ᅚанализа ᅚуровня ᅚи ᅚдинамики ᅚфинансовых ᅚрезультатов ᅚпо ᅚпоказателям.

Список использованной литературы

- Федеральный ᅚзакон ᅚот ᅚ06 ᅚдекабря ᅚ2011г. ᅚ№ ᅚ402-ФЗ ᅚ«О ᅚбухгалтерском ᅚучете» ᅚ(ред. ᅚот ᅚ04.11.2014 ᅚ№ ᅚ344-ФЗ) ᅚ[Электрон. ᅚресурс] ᅚ// ᅚКонсультант ᅚПлюс. ᅚ– ᅚURL: ᅚhttp://www.consultant.ru/online, ᅚсвободный. ᅚ– ᅚЗагл. ᅚс ᅚэкрана. ᅚ– ᅚ(Дата ᅚобращения ᅚ6.05.2019).

- Постановление ᅚПравительства ᅚРФ ᅚот ᅚ01.01.2002 ᅚN ᅚ1 ᅚ(ред. ᅚот ᅚ06.07.2015 ᅚ№ ᅚ674) ᅚ«О ᅚКлассификации ᅚосновных ᅚсредств, ᅚвключаемых ᅚв ᅚамортизационные ᅚгруппы» ᅚ[Электрон. ᅚресурс] ᅚ// ᅚКонсультант ᅚПлюс. ᅚ– ᅚURL: ᅚhttp://www.consultant.ru/online, ᅚсвободный. ᅚ– ᅚЗагл. ᅚс ᅚэкрана. ᅚ– ᅚ(Дата ᅚобращения ᅚ5.05.2019).

- Приказ ᅚМинфина ᅚРоссии ᅚот ᅚ06.10.2008 ᅚ№-106н ᅚ(ред. ᅚот ᅚ06.04.2015) ᅚ"Об ᅚутверждении ᅚположений ᅚпо ᅚбухгалтерскому ᅚучету" ᅚ(вместе ᅚс ᅚ"Положением ᅚпо ᅚбухгалтерскому ᅚучету ᅚ"Учетная ᅚполитика ᅚорганизации" ᅚ(ПБУ ᅚ1/2008)", ᅚ"Положением ᅚпо ᅚбухгалтерскому ᅚучету ᅚ"Изменения ᅚоценочных ᅚзначений" ᅚ(ПБУ ᅚ21/2008)") ᅚ(Зарегистрировано ᅚв ᅚМинюсте ᅚРоссии ᅚ27.10.2008 ᅚN ᅚ12522) ᅚ[Электрон. ᅚресурс] ᅚ//Консультант ᅚПлюс. ᅚ– ᅚURL: ᅚhttp://www.consultant.ru/online, ᅚсвободный. ᅚ– ᅚЗагл. ᅚс ᅚэкрана. ᅚ– ᅚ(Дата ᅚобращения ᅚ9.05.2019).

- Приказ ᅚМинфина ᅚРоссии ᅚот ᅚ06.10.2008 ᅚ№-106н ᅚ(ред. ᅚот ᅚ06.04.2015) ᅚ"Об ᅚутверждении ᅚположений ᅚпо ᅚбухгалтерскому ᅚучету" ᅚ(вместе ᅚс ᅚ"Положением ᅚпо ᅚбухгалтерскому ᅚучету ᅚ"Учетная ᅚполитика ᅚорганизации" ᅚ(ПБУ ᅚ1/2008)", ᅚ"Положением ᅚпо ᅚбухгалтерскому ᅚучету ᅚ"Изменения ᅚоценочных ᅚзначений" ᅚ(ПБУ ᅚ21/2008)") ᅚ(Зарегистрировано ᅚв ᅚМинюсте ᅚРоссии ᅚ27.10.2008 ᅚN ᅚ12522) ᅚ[Электрон. ᅚресурс] ᅚ//Консультант ᅚПлюс. ᅚ– ᅚURL: ᅚhttp://www.consultant.ru/online, ᅚсвободный. ᅚ– ᅚЗагл. ᅚс ᅚэкрана. ᅚ– ᅚ(Дата ᅚобращения ᅚ6.05.2019).

- Аверина ᅚО. ᅚИ. ᅚКомплексный ᅚэкономический ᅚанализ ᅚхозяйственной ᅚдеятельности: ᅚучебник ᅚ/ ᅚАверина ᅚО. ᅚИ., ᅚДавыдова ᅚВ. ᅚВ., ᅚЛушенкова ᅚН. ᅚИ., ᅚМоскалева ᅚЕ. ᅚГ., ᅚСаранцева ᅚЕ. ᅚГ., ᅚГорбунова ᅚН. ᅚА., ᅚЛезина ᅚЕ. ᅚГ., ᅚМеркулова ᅚИ. ᅚФ., ᅚЧелмакина ᅚЛ. ᅚА. ᅚ/ ᅚМ.: ᅚКнорус, ᅚ2012. ᅚ- ᅚ432 ᅚс.

- Алексеева ᅚА. ᅚИ. ᅚКомплексный ᅚэкономический ᅚанализ ᅚхозяйственной ᅚдеятельности: ᅚучеб. ᅚпособие ᅚ/ ᅚА. ᅚИ. ᅚАлексеева. ᅚ- ᅚM.: ᅚФинансы ᅚи ᅚстатистика. ᅚ2011. ᅚ- ᅚ529 ᅚс.

- Анищенко ᅚА.В. ᅚУчетная ᅚполитика ᅚорганизаций ᅚдля ᅚцелей ᅚналогообложения ᅚ// ᅚАктуальные ᅚвопросы ᅚбухгалтерского ᅚучета ᅚи ᅚналогообложения. ᅚ- ᅚ2015. ᅚ- ᅚ№ ᅚ22. ᅚ– ᅚС.12-14.

- Атаулов ᅚР. ᅚР. ᅚВзаимосвязь ᅚкачества ᅚпродукции ᅚи ᅚфинансового ᅚрезультата ᅚдеятельности ᅚ// ᅚАзимут ᅚнаучных ᅚисследований: ᅚэкономика ᅚи ᅚуправление. ᅚ- ᅚ2013. ᅚ- ᅚ№ ᅚ4. ᅚ- ᅚС. ᅚ9-11