Бухгалтерская финансовая отчётность

Содержание:

Введение

Заключительным этапом учётного процесса принято считать составление бухгалтерской отчётности. В отчётности собираются данные всех видов учёта. Для удобства восприятия информации отчётность представляют в виде сводных таблиц. При этом исследование показателей бухгалтерской отчётности позволяет выявить причины положительных или отрицательных тенденций в деятельности хозяйствующего субъекта, а также определить резервы для улучшения её деятельности.

Финансовая отчётность имеет длительную историю, в неё вложен огромный интеллектуальный труд множества ученых и практиков, а также деятельности государственных учреждений. Отчётность предоставляет массу аналитических возможностей, которые можно использовать для принятия решений.

Таким образом, бухгалтерская отчётность, которая служит источником информации о показателях деятельности организаций, практически во всех странах основана на обязательности составления бухгалтерской отчётности. Эта законодательная норма даёт возможность заинтересованным пользователям получить необходимую информацию об интересующих их организациях.

Всё вышесказанное обуславливает актуальность темы настоящего исследования и её востребованность в современных условиях.

Цель настоящей работы заключается в исследовании порядка составления и предоставления бухгалтерской отчётности организации как источника информации о её деятельности на примере ХХХ, а также выявление путей совершенствования составления бухгалтерской отчётности.

В связи с поставленной целью необходимо решение следующих задач:

1) определить понятие, классификацию и состав бухгалтерской отчётности организаций;

2) исследовать нормативное регулирование формирования бухгалтерской отчётности;

3) изучить требования, которые предъявляются к бухгалтерской отчётности в РФ и её качественные характеристики;

4) выявить особенности подготовки формирования и виды бухгалтерской отчётности ХХХ;

5) исследовать методику формирования показателей бухгалтерской отчётности ХХХ;

6) проанализировать формирование показателей бухгалтерской отчётности;

7) дать рекомендации по совершенствованию порядка формирования и раскрытия информации в бухгалтерской отчётности ХХХ.

Предмет исследования - процессы, которые связаны с формированием бухгалтерской отчётности коммерческих организаций.

Объект исследования - порядок составления бухгалтерской отчётности ХХХ.

Теоретической и правовой основой данного исследования являются нормативно-правовые акты РФ, научная, специальная и справочная литература, труды ведущих экономистов и бухгалтеров по соответствующей проблематике, а также личные наблюдения.

Методическую базу настоящей работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукция и дедукция, анализ и синтез. Использовались методы сравнения, классификации, экспертных оценок, сбора и обработки экономической информации.

Информационной основой исследования являются учётная политика, статистические данные, первичные учётные документы, регистры аналитического и синтетического учёта, бухгалтерская отчётность ХХХ.

Данная работа состоит из введения, трех глав, заключения и приложений.

В первой главе рассматриваются теоретические вопросы в части понятия бухгалтерской финансовой отчётности, её состава, методологии составления и основ нормативно-правового регулирования.

Во второй главе исследуется порядок составления бухгалтерской отчётности.

В третьей главе даются рекомендации по совершенствованию порядка формирования и раскрытия информации в бухгалтерской отчётности

ХХХ.

1. Сущность и значение бухгалтерской (финансовой) отчётности

1.1. Бухгалтерская финансовая отчётность как источник информации о деятельности организации

В настоящее время наблюдается неуклонное повышение значимости информационных ресурсов. Для грамотного управления любой социально-экономической системой, необходимо, чтобы управленческий персонал обладал всей необходимой информацией. Информационное обеспечение процесса управления включает в себя такие составляющие как бухгалтерская и статистическая отчётность, оперативные данные, неформализованные вне учётные сведения.

В условиях рыночной экономики бухгалтерская отчётность организаций становится основным средством коммуникаций и одним из основных элементов информационного обеспечения управления. Показатели финансово-хозяйственной деятельности организации обобщают в отчётности.

Все организации, которые зарегистрированы на территории РФ, обязаны составлять бухгалтерскую отчётность. Бухгалтерская отчётность – это завершающий этап учётного процесса и, согласно ст. 32 Положения по бухгалтерскому учёту и отчётности[3] и ст. 13 Закона о бухгалтерском учёте[1] отчётность должна давать достоверное и полное представление об имущественном и финансовом положении организации, его изменении, а также финансовых результатах её деятельности.

Бухгалтерская отчётность аккумулирует в себе огромный аналитический потенциал и может использоваться в процессе принятия управленческих решений как перспективного, так и текущего характера.

Отчётность как элемент метода бухгалтерского учёта заключается в обобщении учётной информации об имущественном и финансовом положении организации и результатах её финансово-хозяйственной деятельности по установленным формам за определённый период.

Отчётность – это система взаимосвязанных показателей бухгалтерского учёта, которые характеризуют деятельность организации за отчётный период времени: месяц, квартал, год. Данные отчётности используют внешние пользователи для оценки деятельности организации, для проведения экономического анализа, планирования и прогнозирования. Отчётность представляет собой совокупность сведений о деятельности организации за определённый период времени, которые сгруппированы в установленном порядке и последовательности.

Отчётность включает в себя таблицы, которые составляют на основе данных бухгалтерского учёта. Бухгалтерская отчётность – это единая система данных об имущественном и финансовом положении организации и о результатах её финансово-хозяйственной деятельности, которую составляют на базе данных бухгалтерского учёта по установленным формам.

Бухгалтерская отчётность организации – это основной источник информации о её деятельности. Исследование бухгалтерских отчётов даёт возможность выявления причин достигнутых успехов, а также недостатков в работе, помогает определить пути совершенствования деятельности организации.

Основной целью бухгалтерской отчётности является обеспечение необходимой финансовой информацией всех заинтересованных пользователей. Значение бухгалтерской отчётности можно определить её возможностью способствовать решению множества задач, которые связаны с использованием учётной информации.

1. При составлении бухгалтерской отчётности производится фильтрация, агрегирование и систематизация учётной информации, выбирают существенные показатели для характеристики результатов деятельности организации и устраняют избыточную информацию, которая не имеет значения для пользователей данного уровня. Отчётные показатели сводят в систематизированные группы, которые облегчают их понимание и использование.

2. Бухгалтерская отчётность - источник информации для финансового анализа. На основе её показателей можно провести экспресс-оценку состояния имущества организации и его источников, определить финансовую устойчивость, платёжеспособность и доходность организации, а также выявить тенденции её развития.

3. По информации бухгалтерской отчётности можно оценить выполнение плана, сформировать сигналы рассогласования фактического состояния финансово-хозяйственной деятельности организации и запланированного. Эти сигналы дают возможность акцентирования внимания управляющих лиц на конкретных отклонениях от плановых показателей и нормативов, оценить выявленные отклонения, определить их возможные последствия и пути устранения. По отклонениям отчётных показателей от плановых можно сделать вывод о качестве планирования, необходимости уточнения плановых расчётов. Информация бухгалтерской отчётности служит базой для последующего планирования.

4. Бухгалтерская отчётность - ключевое средство коммуникаций, которое обеспечивает внешним пользователям возможность оценки имущественного и финансового состояния организации.

Бухгалтерская отчётность - инструмент планирования и контроля достижения экономических целей организации, которые можно свести к двум основным экономическим побуждениям предпринимательства. Любой человек – предприниматель, который занят коммерческой деятельностью, желает зарабатывать деньги, то есть получить прибыль и одновременно сохранить свой источник дохода. То же можно отнести и к современному руководству хозяйствующего субъекта, который должен обеспечить прибыль на вложенный капитал для удовлетворения желаний учредителей (собственников). Следовательно, современному менеджменту необходимо зарабатывать деньги (прибыль) для учредителей (собственников) посредством хозяйствующего субъекта, то есть обеспечить такую прибыль на вложенный капитал, которая может быть изъята учредителями без ущерба для текущей деятельности организации. Но в то же время менеджменту необходимо стоять на охране источника дохода «хозяйствующего субъекта», то есть сохранять, по крайней мере, тот номинальный капитал организации для того, чтобы можно было в будущем посредством него зарабатывать деньги (прибыль).

Эти две важнейшие экономические цели предпринимательства – цель зарабатывания (получения прибыли) и цель сохранения собственного капитала – могут иметь разную степень важности в зависимости от предпочтений собственников капитала.

В случае если для собственника кратковременный доход более важен, чем долговременная работа организации, то он будет пытаться получить прибыль как можно быстрее для того, чтобы изъять её из организации. Изъятие собственного капитала означает, что финансовой устойчивости организации и вместе с тем цели сохранения собственного капитала придаётся гораздо меньшее значение, чем цели зарабатывания (получения дохода). Следовательно, возникает необходимость постоянного информационного отслеживания этих двух целей при помощи бухгалтерской отчётности. Это обуславливает то, что на законодательном уровне практически всех стран мира установлена обязательность её составления для обеспечения многочисленных пользователей нужной им информацией об организациях.

В основе задач бухгалтерской отчётности лежат интересы пользователей информации, которые, в свою очередь, являются исходным пунктом для построения системы бухгалтерского учёта. При составлении бухгалтерской отчётности используют такие основные понятия как:

- отчётный период – период, за который организация должна составить бухгалтерскую отчётность;

- отчётная дата – дата, по состоянию на которую организация должна составить бухгалтерскую отчётность.

Организации составляют отчёты по типовым формам и инструкциям по их заполнению, которые утверждены Министерством финансов РФ. Отчётным годом для всех организаций РФ считают период с 1 января по

31 декабря включительно.

Для вновь созданных организаций первым отчётным годом считают период с даты приобретения прав юридического лица по 31 декабря включительно, а для организаций, которые созданы после 1 октября, период по 31 декабря следующего года включительно.

Пользователь бухгалтерской отчётности - любое юридическое или физическое лицо, которое заинтересовано в информации об организации. Несмотря на то, что круг пользователей достаточно стабилен, их требования к этой информации различны. Различие вызвано, прежде всего, характером их интересов. Одних пользователей интересует доход на вложенный в данную организацию капитал, других – налогообложение этого дохода, третьих – полнота и своевременность оплаты затраченного труда и т. д.

Классификация пользователей бухгалтерской отчётности приведена на рисунке 1.

Рисунок 1 – Классификация пользователей бухгалтерской отчётности

В таблице 1 показаны основные группы пользователей бухгалтерской отчётности и их информационные потребности[15].

Таблица 1 - Основные группы пользователей бухгалтерской отчётности и их информационные потребности

|

Пользователи |

Информационные потребности |

|

Внутренние пользователи, в том числе: |

|

|

собственники организации |

Оценка эффективности менеджмента организации, а также оценка доходности вложенного собственниками капитала и размера прибыли, которую можно изъять из оборота в качестве вознаграждения (дивидендов) |

|

руководство организации |

Обеспечение эффективности управления и принятие соответствующих управленческих решений |

|

персонал (сотрудники организации) |

Заинтересованность в информации о прибыли и финансовой устойчивости организации, так как от этого зависит размер и стабильность заработной платы, сохранение рабочих мест, перспективы карьерного роста |

|

Внешние пользователи, в том числе: |

|

|

инвесторы |

Информация о результатах деятельности организации и её финансовой устойчивости, а также другая информация, на основе которой инвесторы могут получить полное представление о риске вложения средств в ту или иную организацию и возможностях извлечения прибыли от совместной деятельности |

|

кредиторы |

Оценка возможности возврата предоставленных средств: кредитов, займов, а также возможности уплаты процентов по долговым обязательствам |

|

коммерческие партнёры (клиенты и поставщики) |

Информация о платёжеспособности, финансовой устойчивости и стабильности работы организации |

|

налоговые органы |

Информация о прибыли и имущественном состоянии организации для контроля правильности исчисленных и уплаченных сумм налога, и в целом о достоверности данных для определения налоговой базы |

|

органы статистики |

Обобщение данных БФО для создания сводок по отраслям, регионам и экономике в целом |

|

Аудиторы, финансовые аналитики и консультанты |

Выдача заключения о достоверности бухгалтерской отчётности Консультирование клиентов по вопросам, приобретения акций и других ценных бумаг, поиска поставщиков или покупателей, оценки финансовых и иных рисков в целом |

Для любого пользователя особенно важна качественная и полезная бухгалтерская информация. Согласно ч. 9 ст. 13 Федерального закона N 402-ФЗ опубликование бухгалтерской (финансовой) отчётности осуществляют в порядке и случаях, которые установлены законодательно.

Если у организации нет законодательно установленной обязанности публиковать свою отчётность, что отчётность не становится недоступной пользователям. Публичность отчётности достигается передачей ее в органы статистики [Ошибка! Источник ссылки не найден.]. Согласно п. 5.10. постановления Правительства России № 420 «О Федеральной службе государственной статистики» на Росстат возложены функции по обеспечению заинтересованных пользователей данными бухгалтерской отчётности организаций, расположенных на территории РФ.

1.2. Требования, предъявляемые к бухгалтерской отчётности и ее качественные характеристики

Требования к информации, которая формируется в бухгалтерской отчётности, определяются Законом о бухгалтерском учёте[1], Положением по ведению бухгалтерского учёта и бухгалтерской отчётности[3] и Положением «Бухгалтерская отчётность организации» ПБУ 4/99[Ошибка! Источник ссылки не найден.].

К общим требованиям, которые предъявляются к бухгалтерской отчётности, относят требования:

- достоверности;

- полноты;

- существенности;

- нейтральности;

- сравнимости (сопоставимости).

Достоверной считают бухгалтерскую отчётность, которая сформирована и составлена по правилам, которые установлены нормативно-правовыми актами системы правого регулирования бухгалтерского учёта в РФ. К таким правилам относят:

1) бухгалтерский учёт имущества и обязательств организации ведут в валюте РФ – рублях;

2) имущество, которое является собственностью организации, учитывают обособленно от имущества других юридических лиц, которые находятся в данной группе организаций;

3) бухгалтерский учёт организация ведёт непрерывно с момента её регистрации в качестве юридического лица и до момента реорганизации или ликвидации в порядке, который установлен законодательством РФ;

4) организация ведёт бухгалтерский учёт имущества, обязательств, хозяйственных операций путём двойной записи на взаимосвязанных счетах бухгалтерского учёта, которые включены в рабочий план счетов бухгалтерского учёта; при этом необходимо, чтобы данные аналитического учёта соответствовали оборотам и статьям по счетам синтетического учёта;

5) все хозяйственные операции и результаты инвентаризации необходимо своевременно регистрировать на счетах бухгалтерского учёта без пропусков или изъятий;

6) в бухгалтерском учёте организаций текущие затраты на производство продукции и капитальные вложения учитывают отдельно.

Полной считают бухгалтерскую отчётность, если она отражает все хозяйственные операции, которые имели место в отчётном периоде. Если при составлении бухгалтерской отчётности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах её деятельности и изменениях в её финансовом положении, то в бухгалтерскую отчётность включают соответствующие дополнительные показатели и пояснения.

Бухгалтерская отчётность организации включает показатели деятельности филиалов, представительств и других подразделений, в том числе выделенных на отдельный баланс.

Информацию считают существенной, если без этой информации заинтересованные пользователи не могут оценить финансовое положение организации. Существенность сводят к тому, что данные об отдельных активах, обязательствах, доходах и расходах в случае их существенности необходимо приводить обособленно.

В российской практике уровень существенности установлен в размере не менее пяти процентов от соответствующего обобщающего показателя. К примеру, если сумма задолженности подотчётных лиц составляет пять и более процентов общей суммы краткосрочной дебиторской задолженности, то такую задолженность выделяют в виде отдельной статьи актива баланса или её расшифровывают в приложении к бухгалтерскому балансу. И, наоборот, в случае если показатель несущественен в обособленном виде, то его можно объединить с другими показателями. Исполнение этого требования способствует устранению возможной избыточности информации в бухгалтерской отчётности.

При формировании бухгалтерской отчётности организация должна обеспечить нейтральность информации, которая в ней содержится, то есть необходимо исключить одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчётности перед другими.

Информация не будет нейтральной, если посредством отбора или формы её представления она оказывает влияние на решения и оценку пользователей для достижения предопределённых результатов или последствий.

Сравнимость – это возможность сравнения показателей организации с такими же показателями других организаций или с показателями самой организации, но за иной отчётный период. По каждому показателю отчётности (кроме отчёта за первый отчётный период) следует приводить данные как минимум за два года: отчётный и предшествующий отчётному. Если данные за период, который предшествовал отчётному, несопоставимы с данными за отчётный период, то первые из них необходимо откорректировать исходя из правил, которые установлены нормативно- правовыми актами системы нормативного регулирования бухгалтерского учёта в РФ.

При этом существенные корректировки необходимо раскрыть в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах с указанием их причин. При этом показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операциях приводятся в бухгалтерской отчётности обособленно, если без знания о них заинтересованные пользователи не могут оценить финансовое положение организации или финансовых результатов её деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводятся в бухгалтерской отчётности общей суммой с раскрытием в пояснениях к отчётности, если каждый из этих показателей в отдельности не является существенным для оценки заинтересованными пользователями финансового положения организации или финансовых результатов её деятельности.

Важное требование - соблюдение в течение отчётного года принятой учётной политики отражения отдельных хозяйственных операций и оценки имущества и обязательств исходя из порядка, который установлен законодательством. Изменение учётной политики по сравнению с предыдущим годом необходимо объяснить в текстовой части годового отчёта.

Зарубежный опыт и отечественная практика показывают, что бухгалтерская отчётность может быть полезна для пользователей, если соблюдены её качественные характеристики.

Качественные признаки отчётной информации – это:

- прозрачность (доступность и понятность информации о существующей ситуации, принятых решениях и действиях всем участникам рынка);

- уместность – это параметры, по которым отчётная информация станет полезной при принятии решений, так как представляет объективную картину, которую дают бухгалтерские отчёты, содержащие адекватную информацию; отчётная информация считается уместной, если она может оказать влияние на стоимостную оценку или на решение, которое принимается в настоящее время или в будущем; уместность информации характеризуют своевременность, значимость и ценность для прогнозирования и сверки результатов;

- полезность (в случае отсутствия полезности информации невозможно знать истинное финансовое положение организации, что негативно может сказаться на работе рынка);

- значимость - данные отчётности оказывают влияние на принятие управленческих решений; значимость того или другого элемента информации определяют не только его величиной в количественном выражении, но и той ролью, которую этот элемент может играть; элемент информации значим, если при его исключении оказывается влияние на решение, которое принимается пользователем на основе бухгалтерских отчётов;

- достоверность - признак, который гарантирует пользователям не только объективное описание, приемлемое отражение тех событий, которые она должна представлять, но и отсутствие существенных ошибок и отклонений;

- правдивость (информация должна отражать те явления, для описания которых она предназначена);

- нейтральность (информация должна быть объективна по отношению к различным пользователям);

- осмотрительность (при оценке достоверности информации, которая представлена в бухгалтерской отчётности, необходимо учесть факторы неопределённости, к примеру, размер сомнительных долгов);

- сопоставимость даёт возможность пользователям провести как динамический, так и структурный анализ; составление бухгалтерских финансовых отчётов в сопоставимом виде даёт возможность исследования коммерческой деятельности разных организаций или одной и той же организации в определённый период.

1.3. Классификация отчётности и её состав

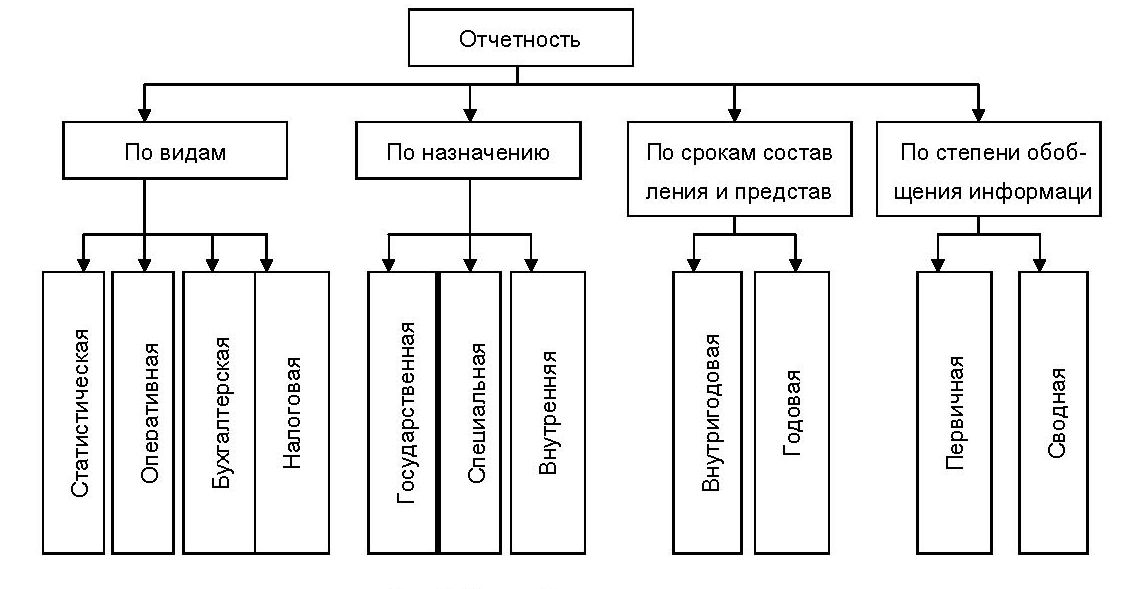

Составляемую организациями отчётность классифицируют по ряду признаков, которые представлены на рисунке 2.

Рисунок 2 – Классификация отчётности

Отчётность по видам подразделяют:

1) статистическая отчётность - система количественных и качественных показателей, которые характеризуют работу организации за определённый период времени. С её помощью осуществляют контроль объема и качества произведённой продукции, производственные, финансовые и трудовые показатели. При составлении статистической отчётности используют данные статистического учёта, текущего бухгалтерского учёта и отчётности.

2) Оперативная отчётность предназначается для текущего контроля работы хозяйственного органа. Она содержит минимальное количество показателей, которые характеризуют результаты работы по отдельным видам деятельности. Оперативная отчётность является способом текущего наблюдения за ходом деятельности. По содержанию и порядку составления она достаточно близка к статистической отчётности.

3) Налоговая отчётность - совокупность показателей, которые характеризуют полноту расчётов с бюджетами различных уровней по налогам. По данным налоговых расчётов (декларации) определяют правильность исчисления сумм налоговых платежей. Этот вид отчётности составляют по данным бухгалтерского учёта и специальных расчётов.

4) Бухгалтерская отчётность. Согласно Положению по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах её деятельности, которую составляют на основе данных бухгалтерского учёта по установленным формам. При помощи бухгалтерской отчётности осуществляют систематическое наблюдение и контроль выполнения конкретных показателей работы и сохранности имущества организации.

По назначению отчётность подразделяют:

1) Государственная отчётность содержит ряд показателей, которые характеризуют наиболее важные стороны деятельности организации.

2) Специальная отчётность включает совокупность определённых показателей. Так, хозяйственные органы составляют отчётность об отчислениях на социальное страхование и обеспечение и расходах за счёт этих отчислений, декларацию о налоге на имущество и др.

3) Внутренняя отчётность содержит данные, которые необходимы для оперативного руководства производственно-финансовой деятельностью организации. К примеру, отчёты о работе цехов, сведения о ходе производства и т. д.

По срокам составления и представления:

Во внутригодовой отчётности содержатся показатели о ходе и результатах работы за день, декаду, месяц, квартал. Внутригодовую оперативную и статистическую отчётность называют текущей отчётностью. Внутригодовую бухгалтерскую отчётность называют промежуточной, к ней относят квартальную и полугодовую.

Годовой отчётностью характеризуются итоговые результаты деятельности организации.

По степени обобщения информации:

Первичную отчётность составляют организации для характеристики её производственно-финансовую деятельность.

Сводную (консолидированную) отчётность составляют организации, которые имеют в своем составе дочерние и зависимые организации, а также вышестоящие организации. Основа составления консолидированной отчётности - информация, которая содержится в первичной отчётности.

Документ, который определяет состав, содержание и методические основы формирования бухгалтерской отчётности организаций (кроме кредитных организаций, страховых организаций и бюджетных организаций), - это Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)[Ошибка! Источник ссылки не найден.].

Состав промежуточной и годовой бухгалтерской отчётности различен. Промежуточная бухгалтерская отчётность включает в себя:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

Годовая бухгалтерская отчётность включает:

- бухгалтерский баланс,

- отчёт о финансовых результатах,

- пояснения к бухгалтерскому балансу и отчёту о финансовых результатах;

- аудиторское заключение, которое подтверждает достоверность бухгалтерской отчётности организации, если она согласно федеральным законам подлежит обязательному аудиту.

Обязательные реквизиты, присутствие которых обязательно на всех формах бухгалтерской отчётности:

– наименование составляющей части бухгалтерской отчётности;

–отчётная дата, по состоянию на которую составляется бухгалтерская отчётность, или отчётный период, за который составляется бухгалтерская отчётность (на ________ 200__ г., за ________ 200__ г.);

– организация (указывают полное наименование юридического лица согласно его учредительным документам, которые зарегистрированы в установленном порядке);

– идентификационный номер налогоплательщика (ИНН);

– вид деятельности (указывают вид деятельности, который признаётся основным согласно требованиям нормативных документов, которые утверждаются Государственным комитетом РФ по статистике);

– организационно-правовая форма/форма собственности (указывают организационно-правовую форму организации в соответствии с Классификатором организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности в соответствии с Классификатором форм собственности (ОКФС);

– единица измерения (указывают формат представления числовых показателей: тыс. руб. – код по ОКЕИ 384; млн руб. – код по ОКЕИ 385);

– местонахождение (адрес) (указывают на форме Бухгалтерского баланса);

– дата утверждения (указывают установленную дату для годовой бухгалтерской отчётности);

– дата отправки/принятия (указывают конкретную дату почтового, электронного и иного отправления бухгалтерской отчётности или дату её фактической передачи по принадлежности).

2. Порядок составления бухгалтерской отчётности в ХХХ

2.1. Этапы подготовительной работы, предшествующие составлению отчётности

Составлению бухгалтерской отчётности необходимо предшествование значительной подготовительной работы. Объём работы, который предшествует составлению годовой бухгалтерской отчётности, значительно превышает объём работы, которая проводится перед формированием промежуточной отчётности. Так, промежуточный (квартальный) баланс составляют обычно на основании книжных данных. Перед формированием же годового бухгалтерского баланса обязательно проведение процедур уточнения оценки и (или) переоценки имущества, инвентаризации, выявление сумм, которые относят к событиям после отчётной даты и условных фактов хозяйственной деятельности и др.

В таблице 2 представлена сравнительная таблица этапов составления годовой и промежуточной бухгалтерской отчётности.

Таблица 2 - Этапы составления бухгалтерской отчётности

|

№ п/п |

Этапы составления промежуточной отчётности |

Этапы составления годовой отчётности |

|---|---|---|

|

1 |

Уточнить распределения доходов и расходов между смежными отчётными периодами (месяц, квартал и т. д.) |

Согласно ст. 11 Закона «О бухгалтерском учёте» провести годовую инвентаризацию всех статей баланса, после чего остатки Главной книги декабря месяца скорректировать на результаты инвентаризации (период октябрь-декабрь прошлого года) |

|

2 |

Проверить записи на счетах бухгалтерского учёта и их соответствие счетам Главной книги |

Осуществить сверку расчётов со всеми субъектами рынка (покупатели, поставщики, банки и др.) |

|

3 |

Исправить выявленные ошибки |

Уточнить оценку (переоценку) имущественных статей баланса, заключительными записями декабря образовать разные оценочные резервы (по сомнительным долгам, на снижение стоимости материальных ценностей, ценных бумаг и др.) |

|

4 |

Закрыть счета учёта затрат, сформировать себестоимость готовой продукции и реализованной продукции нарастающим итогом с начала года |

Уточнить распределение доходов и расходов, прибылей и убытков между двумя смежными календарными годами |

|

5 |

Выявить промежуточный финансовый результат от продажи продукции (работ и услуг) на счёте 90 «Продажи» |

Выявить окончательный (годовой) финансовый результат путём всех частных результатов (то есть определить чистую прибыль, закрыть счета финансовых результатов сч. 90, 91, 99) |

|

6 |

Выявить промежуточный финансовый результат от прочих операций, которые не относят к обычным видам деятельности, и отразить их на счёте 91 «Прочие доходы и расходы» |

Составить итоговую оборотную ведомость по счетам Главной книги, которая охватывает все исправительные и дополнительные записи, которая является основой для составления бухгалтерского баланса и отчёта о финансовых результатах |

|

7 |

Выявить промежуточную (с начала года) чистую прибыль (непокрытый убыток) на счёте 99 «Прибыли и убытки» |

В соответствии с ПБУ 7/98 «События после отчётной даты» уточнить и внести в Главную книгу (декабря) или отразить в пояснениях к годовому отчёту |

|

8 |

Составить Главную книгу на конец промежуточного отчётного периода |

Составить Главную книгу на конец года |

Показатели форм бухгалтерской отчётности заполняют на основании данных остатков или оборотов по счетам Главной книги. Для соответствия бухгалтерской отчётности предъявляемым к ней требованиям, необходимо соблюдение следующих условий:

– отражение хозяйственных операций в учёте только на основании надлежаще оформленных первичных документов (накопительные, группировочные ведомости);

– отражение за отчётный период всех хозяйственных операций и результатов инвентаризации;

– совпадение данных синтетического и аналитического учёта.

Цикл учётной работы за любой месяц (в межотчётном периоде) условно делится на три части:

1) составить бухгалтерские записи на основании первичных документов, накопительных, группировочных ведомостей; - это является основной частью цикла учётной работы в межотчётный период; именно на этом этапе от бухгалтера необходимы знания, как нормативных бухгалтерских документов, так и налогового законодательства;

2) перенести все факты хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учёта (к примеру, журнал регистрации хозяйственных операций и др.);

3) сформировать информацию об объектах бухгалтерского учёта на счетах Главной книги на основании итоговых данных учётных регистров.

В конце отчётного периода по всем счетам Главной книги подсчитывают дебетовые и кредитовые обороты, по большинству счетов выводят конечное сальдо.

По некоторым счетам, к примеру, 60 «Расчёты с поставщиками и подрядчиками», 62 «Расчёты с покупателями и заказчиками», 68 «Расчёты по налогам и сборам», 71 «Расчёты с подотчётными лицами», 75 «Расчёты с учредителями», 76 «Расчёты с разными дебиторами и кредиторами», исчисляют развёрнутое сальдо. Отражение развёрнутого сальдо в балансе (актив – дебетовое сальдо, пассив – кредитовое сальдо) необходимо для объективной характеристики финансового положения организации.

Взаимное погашение дебиторской и кредиторской задолженности (свёртывание сальдо) приведёт к фальсификации баланса. Такой порядок разрешается только для организаций, которые применяют упрощённую систему учёта.

Счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 94 «Недостачи и потери от порчи ценностей» ежемесячно закрывают, их обороты по дебету и кредиту должны быть равны, сальдо равно нулю.

Счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» закрывают один раз в конце года.

Показатели Главной книги (обороты по дебету и кредиту счетов, остатки) используют для составления бухгалтерской отчётности. Для убеждения точности и полноты этих показателей, требуется периодическая проверка записей по счетам.

Для проверки полноты и правильности записей по счетам используют разные приёмы, которые в значительной степени зависят от применяемой в организации формы бухгалтерского учёта.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

- сличение оборотов по каждому синтетическому счету с итогами документов, которые послужили основанием для записей;

- сравнение между собой оборотов и остатков или только остатков по всем счетам синтетического учёта;

- сверка оборотов и остатков или только остатков по каждому синтетическому счёту с соответствующими показателями аналитического учёта.

Для сверки данных аналитического и синтетического учёта, для сличения оборотов и остатков по всем синтетическим счетам составляются оборотно-сальдовые ведомости раздельно по всем синтетическим счетам и раздельно по аналитическим, которые объединены одним синтетическим счётом, то есть составляют несколько оборотно-сальдовых ведомостей по аналитическим счетам и одну – по синтетическим.

Проверку учётных записей на синтетических счетах осуществляют по итогам оборотно-сальдовой ведомости. Существующие в ней три пары суммовых колонок отражают дебетовые и кредитовые итоги, соответственно равные друг другу:

1) сальдо на начало периода по дебету должно быть равно сальдо на его начало по кредиту;

2) обороты за период по дебету должны быть равны оборотам за период по кредиту;

3) сальдо на конец периода по дебету должно быть равно сальдо на его конец по кредиту.

Отсутствие равенства в какой-либо паре колонок показывает ошибку в записях или в подсчёте записей по счетам.

К примеру, отдельные суммы могут быть записаны не на те счета, к которым они относятся. Для того, чтобы выявить такие и подобные им ошибки производят сверку данных синтетического учёта с соответствующими показателями аналитического учёта: итоги оборотно-сальдовой ведомости по аналитическим счетам сверяются с данными соответствующих счетов в оборотно-сальдовой ведомости по синтетическим счетам. Равенство остатков и оборотов показывает правильность записей на счетах бухгалтерского учёта.

2.2. Структура, содержание и порядок составления бухгалтерского баланса

Баланс – основная форма в системе бухгалтерской отчётности. Он представляет собой систему показателей, которая характеризует финансовое положение организации по состоянию на отчётную дату.

Бухгалтерский баланс и балансовое обобщение – основные элементы метода бухгалтерского учёта. В балансе активы организации обобщают и группируют в особом порядке, что даёт возможность быстро рассчитать показатели, которые характеризуют хозяйственную деятельность.

Информация, которая содержится в бухгалтерском балансе, необходима для контроля наличия и структуры активов и источников их образования, анализа финансового положения и платёжеспособности организации, размещения активов.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя при этом свой состав и форму стоимости. Руководству организации требуется знать, какие активы есть у организации, из каких источников они получены, для каких целей предназначены.

Бухгалтерский баланс – способ обобщения и группировки активов организации и источников их образования на определённую дату в денежной оценке.

Бухгалтерский баланс даёт возможность определения состава, величины имущества и источников его формирования, ликвидности и скорости оборота денежных средств, провести анализ движения денежных потоков и оценить платёжеспособность организации.

Бухгалтерский баланс составляют на основании данных бухучёта на первое число каждого месяца, за квартал и год в целом в установленные сроки и представляют в налоговые органы и ряд других организаций.

Бухгалтерский баланс отражает не только качественные, количественные (суммарные), но структурные изменения в составе средств. Именно это свидетельствует о том, насколько важна роль бухгалтерского баланса в хозяйственной деятельности организации, так как баланс отражает состояние средств в обобщённой их совокупности на определённый момент.

Бухгалтерский баланс показывает структуру средств и источников по их видам и группам, удельный вес каждой группы, взаимосвязь и взаимозависимость их между собой.

Данные баланса являются основой для выявления показателей, которые характеризуют деятельность организации и её финансовое состояние, к примеру, достаточность обеспечения средствами, правдивость их исполнения, размер материальных запасов, соблюдение финансовой дисциплины, рентабельность деятельности и т. д.

Сигнализируя о тех или иных отклонениях в хозяйственной деятельности и финансовом состоянии организации, баланс в то же время является основой для выяснения причин этих отклонений и определения мер, которые требуются для их устранения. Особенное значение имеет бухгалтерский баланс для контроля и более глубокого исследования хозяйственной деятельности, и финансового состояния организации. Обработанный аналитическими методами, Бухгалтерский баланс становится важным документом, который раскрывает внутренние взаимосвязи всех элементов хозяйственной деятельности организации.

Кроме этого, благодаря сжатой и компактной форме, Бухгалтерский баланс – это удобный и наглядный документом, он дает законченное и цельное представление о тех изменениях, которые произошли в нём за определённый период.

Таким образом, значение Бухгалтерского баланса в хозяйственной деятельности организации кратко характеризуется так: Бухгалтерский баланс – это одно из самых важных средств управления и контроля хозяйственной деятельности и анализа финансового состояния организации, это денежный измеритель хозяйства на определённый момент, имеет большое практическое значение: данные баланса используются для исследования финансового положения организации и контроля правильности отражения в учёте хозяйственных операций.

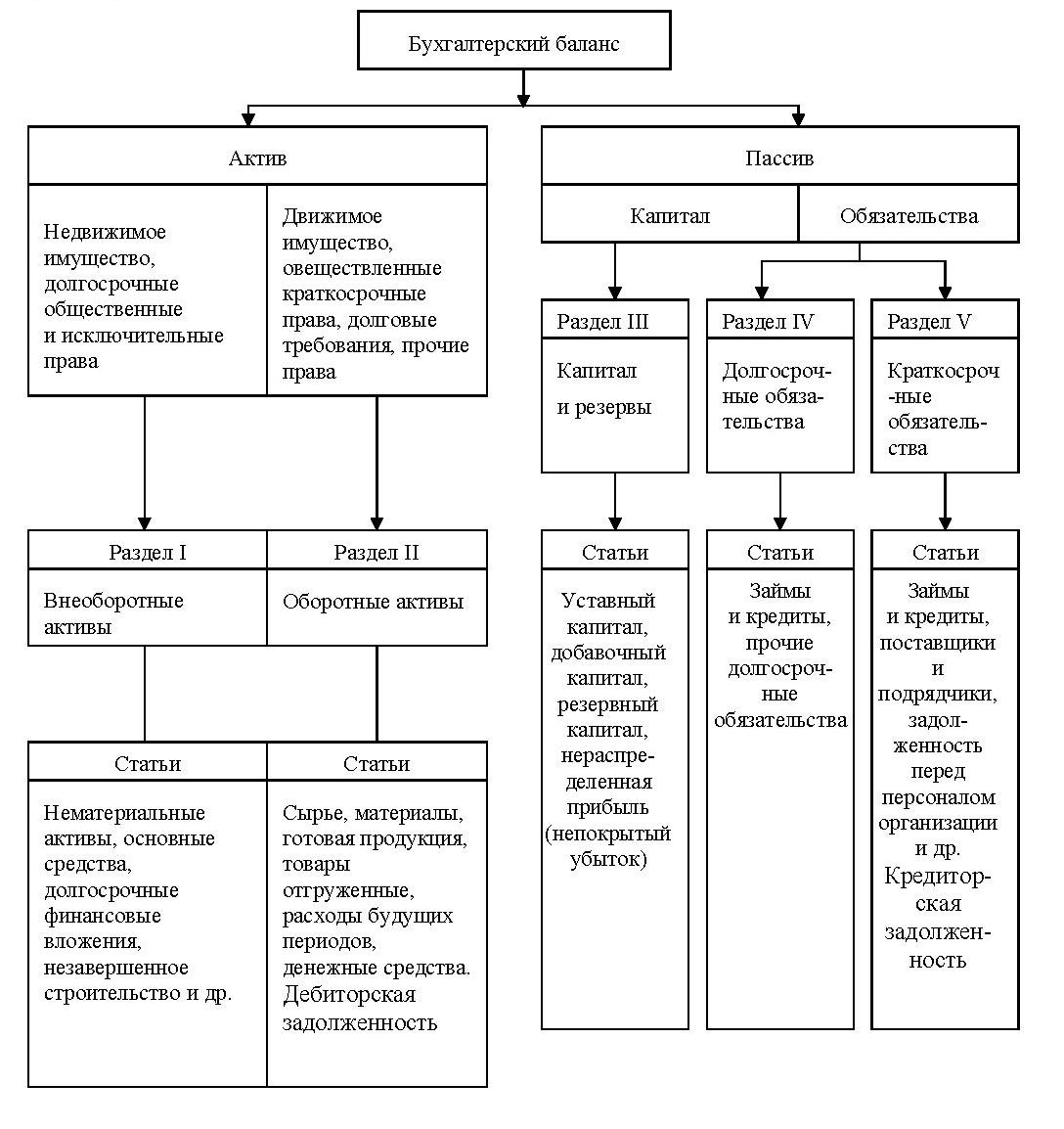

Схематично бухгалтерский баланс представляет собой таблицу, которая составлена из двух вертикально расположенных частей: верхняя часть – актив – отражает имущество и права организации, а нижняя – пассив – источники образования имущества и прав.

В переводе с французского языка баланс - равенство, весы. В балансе обязательно присутствие соответствия итогов актива и пассива:

Актив = Пассив.

Так как пассивы – это капитал и обязательства организации, а активы – имущество и права, то это равенство можно представить так:

Имущество + Права = Капитал + Обязательства.

Форма бухгалтерского баланса предприятия (Приложение 1) утверждена Приказом Минфина № 66н[Ошибка! Источник ссылки не найден.].

Актив и пассив баланса состоят из отдельных статей. По статье баланса отражается величина определённого экономически однородного вида средств или их источников. Балансовые статьи объединяют в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляют по их экономическому содержанию. В актив баланса включаются статьи, по которым показывают определённые группы элементов хозяйственного оборота, объединённые в зависимости от этапов кругооборота средств.

Особенность действующей структуры баланса заключается в расположении разделов и статей в каждом его разделе по строго определённой последовательности – степень возрастания ликвидности, то есть возможности превращения их в денежные средства для оплаты обязательств организации.

Актив баланса составляют два раздела:

I – внеоборотные активы – к ним относят суммы нематериальных активов, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, отложенных налоговых активов, прочих внеоборотных активов.

II – оборотные активы – к ним относят суммы запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих оборотных активов.

Статьи пассива баланса представляются тремя разделами:

III – капитал и резервы – к ним относят суммы уставного, добавочного, резервного капитала, целевых финансирования и поступлений, нераспределенной прибыли (непокрытого убытка).

IV – долгосрочные обязательства – к ним относят суммы заёмных средств, отложенных налоговых обязательств, оценочных обязательств, прочих обязательств.

V – краткосрочные обязательства – к ним относят суммы заёмных средств, кредиторской задолженности, доходов будущих периодов, оценочных обязательств, прочих обязательств.

Все активы и пассивы организации представляются в балансе в сгруппированном виде (рисунок 3).

Рисунок 3 - Группировка активов и пассивов в бухгалтерском балансе

Итоги по каждому разделу актива баланса суммируют и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса.

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ СРЕДСТВА включает разнородные по своему экономическому содержанию средства:

- материальные средства;

- нематериальные средства;

- инвестиции и др.

Объединение этих средств в I разделе обуславливается длительным характером их использования в хозяйственной деятельности организации, принадлежностью к наименее ликвидным активам.

В ХХХ по группе статей «Основные средства» в строке 1150 отражают материально-вещественные ценности, которые используются в качестве средств труда и в течение длительного времени.

Данные по основным средствам приводят согласно правилу нетто-оценки статьи баланса по остаточной стоимости, за исключением объектов, по которым в установленном порядке стоимость не погашается. Величину начисленной амортизации по основным средствам а начало и конец отчётного года отражают в ф №5.

При заполнении группы статей основных средств следует руководствоваться ПБУ 6/01 «Учёт основных средств»[Ошибка! Источник ссылки не найден.], а также методическими рекомендациями по бухгалтерскому учёту основных средств [Ошибка! Источник ссылки не найден.].

По строке 1150 отражено сальдо стоимости основных средств (счёт 01) за минусом амортизации (счёт 02), оборудование к установке (счёт 07), а также вложения во внеоборотные активы (объекты незавершённого строительства счёт 08) (таблица 3).

Таблица 3 – Расчёт строки 1150 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

01 |

Основные средства |

31 025 554,13 |

20 266 533,22 |

|

02 |

Амортизация основных средств |

-10 047 626,31 |

-5 935 125,56 |

|

07 |

Оборудование у установке |

1 588 983,03 |

2 118 644,07 |

|

08 |

Вложения во внеоборотные активы |

70 209 356,48 |

38 733 891,20 |

|

ИТОГО |

92 776 267,33 |

55 183 942,93 |

|

РАЗДЕЛ 2. ОБОРОТНЫЕ АКТИВЫ Показатели этого раздела бухгалтерского баланса характеризуют состояние оборотных активов, которые включают материальные оборотные средства, средства в расчётах (дебиторская задолженность), денежные средства и приравненные к ним средства.

В группе статей «Запасы» строка 1210 показывают стоимость всех запасов организации, приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 21, 41, 43) (таблица 4).

Таблица 4 Расчёт строки 1210 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

10 |

Материалы |

36 816 032,64 |

25 249 499,70 |

|

21 |

Полуфабрикаты собственного производства |

1 549,64 |

|

|

41 |

Товары |

4 164 628,91 |

4 138 674,20 |

|

43 |

Готовая продукция |

1 007 768,38 |

35 956,15 |

|

ИТОГО |

41 989 979,57 |

29 424 130,05 |

|

При заполнении данной статьи бухгалтерского баланса надо руководствоваться ПБУ 5/01 «Учёт материально-производственных запасов»[Ошибка! Источник ссылки не найден.], ПБУ 10/99 «Расходы организации»[Ошибка! Источник ссылки не найден.].

Строка 1220 «НДС по приобретенным ценностям» учитывают суммы налога по приобретённым материально-производственным запасам, нематериальным активам и т. п., которые еще не приняты к вычету из бюджета. Источником для заполнения этой статьи являются данные счёта 19 НДС по приобретенным ценностям (таблица 5)

Таблица 5 Расчёт строки 1220 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

19 |

НДС по приобретённым ценностям |

26 372,11 |

3 114,92 |

Дебиторская задолженность по строке 1230 показывает общую сумму дебиторской задолженности. В дебиторскую задолженность включают:

- расчёты с покупателями и заказчиками;

- задолженность поставщиков по выданным им авансам;

- расчёты с персоналом организаций по возмещению нанесённого ими ущерба;

- задолженность за подотчётными лицами;

- прочие дебиторы.

Расшифровка дебиторской задолженности по срокам ее погашения приводится в приложении к бухгалтерскому балансу форма №5.

Источником для заполнения этой статьи баланса служит результат сложения дебетовых сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 (таблица 6).

Таблица 6 Расчёт строки 1230 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

60 |

Расчёты с поставщиками и подрядчиками |

8 550 240,56 |

11 323 719,27 |

|

62 |

Расчёты с покупателями и заказчиками |

44 543 431,33 |

52 532 418,52 |

|

68 |

Расчёты по налогам и сборам |

18 121,12 |

21 456,77 |

|

73 |

Расчёты с персоналом по прочим операциям |

259,60 |

|

|

76 |

Расчёты с разными дебиторами и кредиторами |

1 269 389,60 |

1 007 124,81 |

|

ИТОГО |

54 381 182,61 |

64 884 978,97 |

|

Строка 1250 «Денежные средства и денежные эквиваленты» – записывают общую сумму, которой располагает организация: остатки наличных денежных средств в кассе, а также все деньги (и рубли, и иностранная валюта), что лежат в банках.

Источником для заполнения этой статьи баланса ХХХ служат данные по счету 51 Расчётные счета (таблица 7).

Таблица 7 Расчёт строки 1250 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

51 |

Расчётные счета |

2 008 9740,76 |

1 312 045,30 |

Строка 1260 «Прочие оборотные активы» – отражают суммы, не нашедшие по другим статьям раздела II бухгалтерского баланса. При этом исходя из требований существенности информации отчётности, если данные по этой статье превышают 5% итого актива бухгалтерского баланса, то организации необходимо дать расшифровку состава данной статьи в пояснительной записке.

Источником для заполнения этой статьи баланса ХХХ служат данные по счету 97 Расходы будущих периодов (таблица 8).

Таблица 8 Расчёт строки 1260 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

51 |

Расходы будущих периодов |

119 910,68 |

80 237,27 |

Пассив баланса отражает информацию об источниках формирования имущества и содержит три раздела.

РАЗДЕЛ 3. КАПИТАЛ И РЕЗЕРВЫ Показатели этого раздела бухгалтерского баланса отражают состав и структуру собственного капитала организации, который включает разные по своему экономическому содержанию, порядку формирования источники финансирования деятельности организации (уставный капитал, добавочный капитал, прибыль).

По статье «Уставный капитал» строка 1310 отражают сумму средств, которая первоначально инвестирована учредителями для обеспечения уставной деятельности организации. Величина уставного капитала, которая отражена по этой статье баланса, должна соответствовать размеру, который зафиксирован в учредительных документах. Для заполнения используют информацию по счёту 80 Уставный капитал – 10 000,00 руб.

Строка 1370 «Нераспределённая прибыль (непокрытый убыток)» – отражает сумму нераспределённой прибыли, учтённую на счёте 84 Нераспределенная прибыль (непокрытый убыток). Представляет собой нераспределенную прибыль, которая находится в обороте у организации в качестве внутреннего источника финансирования долговременного характера (таблица 9).

Таблица 9 Расчёт строки 1370 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

84 |

Нераспределённая прибыль (непокрытый убыток) |

31 483 239,19 |

11 849 774,10 |

Информацию по строкам 1300–1370 детализируют в отчёте об изменениях капитала и отчёте о финансовых результатах (в части чистой прибыли отчётного периода).

РАЗДЕЛ IV. «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» Строка 1410 «Долгосрочные заёмные средства» – остатки заёмных средств, сумму которых организация должна погасить более чем через двенадцать месяцев. Задолженность организации по кредитам и займам указывают с учётом начисленных процентов - ПБУ «Учёт займов и кредитов и затрат по их обслуживанию» № 15/2008[13].

Для заполнения используется информация по счёту 67 Расчёты по долгосрочным кредитам и займам (таблица 10).

Таблица 10 Расчёт строки 1410 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

67 |

Расчёты по долгосрочным кредитам и займам |

126 923 770,45 |

114 096 371,79 |

Информацию расшифровывают в табличном (форма 5) или текстовом виде в пояснениях к бухгалтерскому балансу.

РАЗДЕЛ V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Строка 1520 «Кредиторская задолженность» – общая сумму кредиторской задолженности организации как суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информацию расшифровывают в пояснениях к бухгалтерскому балансу (например, в форме 5) (таблица 11).

Таблица 11 Расчёт строки 1520 баланса ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|---|---|---|---|

|

На 31.12.2019 г. |

На 31.12.2018 г. |

||

|

60 |

Расчёты с поставщиками и подрядчиками |

21 633 298,90 |

20 985 913,20 |

|

62 |

Расчёты с покупателями и заказчиками |

4 068 825,29 |

1 727 741,37 |

|

68 |

Расчёты по налогам и сборам |

5 153 035,14 |

821 781,73 |

|

69 |

Расчёты по социальному страхованию и обеспечению |

485 036,84 |

455 856,32 |

|

70 |

Расчёты с персоналом по оплате труда |

753 121,07 |

693 015,51 |

|

71 |

Расчёты с подотчётными лицами |

15 420,04 |

|

|

76 |

Расчёты с разными дебиторами и кредиторами |

223 386,72 |

216 515,98 |

|

ИТОГО |

32 332 124,00 |

24 684 308,13 |

|

Строка 1540 «Оценочные обязательства» представляет собой резерв на оплату предстоящих отпусков. До 2019 года ХХХ не производило начисление оценочных резервов, так как находилось на упрощенной системе налогообложения. Данные обязательства должны учитываться на счёте 96 «Резервы предстоящих расходов и платежей», но в оборотно-сальдовой ведомости нет записей по этому счёту.

Информацию расшифровывают в пояснениях к бухгалтерскому балансу.

2.3. Структура, содержание и порядок формирования отчёта о финансовых результатах

Отчёт о финансовых результатах - одна из основных форм отчётов для организаций в РФ, который показывает объём доходов, расходов, финансовые результаты деятельности организации.

Заполнение отчёта о финансовых результатах производится на основе правил, которые продиктованы нормативными документами, регулирующими его составление – Положением о ведении бухгалтерского учёта[3], ПБУ 4/99[Ошибка! Источник ссылки не найден.], законом «О бухгалтерском учёте»[1].

Сведения заносятся в форму по ОКУД 0710002, которая утверждена распоряжением Минфина № 66н[Ошибка! Источник ссылки не найден.]. В этой форме фиксируют все данные о доходах и расходах организации, выводят итог деятельности за год. Существует возможность провести первичный сравнительный анализ по каждой строке отчёта, так как вместе с данными текущего года, в форме отражают сведения за прошлый год.

Законодательством разрешено организациям добавлять необходимые строки, если того требует, к примеру, специфика производства, но исключать имеющиеся строки из формы нельзя.

Отрицательные или вычитаемые значения строк в отчёте о финансовых результатах для удобства подсчёта помещают в круглые скобки.

При заполнении формы Отчёта о финансовых результатах все строки должны содержать информацию, которая отражает финансовое состояние организации за отчётный период.

В таблице 12 представлена схема заполенения Отчёта о финансовых результатах.

Таблица 12 – Схема заполнения Отчёта о финансовых результатах

|

Код строки |

Наименование показателей |

Комментарии |

|||||||||||

|

2110 |

Выручка |

|

|||||||||||

|

2120 |

Себестоимость продаж |

Расходы, которые понесла организация, для выпуска и реализацию продукции |

|||||||||||

|

2100 |

Валовая прибыль |

В случае отрицательного значения – показатель указывают в скобках |

|||||||||||

|

2210 |

Коммерческие расходы |

Коммерческие расходы по основной деятельности Значение указывают в скобках |

|||||||||||

|

2220 |

Управленческие расходы |

Расходы, которые направлены на административно-хозяйственную деятельность, не связанную непосредственно с производством. |

|||||||||||

|

2200 |

Прибыль (убыток) от продаж |

|

|||||||||||

|

2310 |

Доходы от участия в других организациях |

Доходы, которые получены от участия в уставной деятельности сторонних организаций |

|||||||||||

|

2320 |

Проценты к получению |

Суммы, которые получены от сторонних организаций, за предоставленные займы |

|||||||||||

|

2330 |

Проценты к уплате |

Сумма, которая уплачена за пользование заёмными денежными средствами |

|||||||||||

|

2340 |

Прочие доходы |

|

|||||||||||

|

2350 |

Прочие расходы |

|

Для заполнения строк с показателями за отчётный год, требуются:

- оборотно-сальдовая ведомость за отчётный год;

- оборотно-сальдовая ведомость по субсчёту «Прочие доходы» к счёту 91 «Прочие доходы и расходы» (с расшифровкой по субконто) за отчётный год;

- оборотно-сальдовая ведомость по субсчёту «Прочие расходы» к счёту 91 «Прочие доходы и расходы» (с расшифровкой по субконто) за отчётный год.

В случае отсутствия в перечисленных регистрах учёта отсутствуют данные для заполнения отдельных строк отчёта о финансовых результатах, в этих строках проставляют прочерк (п. 11 ПБУ 4/99).

Формирование Отчёта о финансовых результатах ХХХ:

Строка 2110, где указывают величину поступлений от реализации продукции, которые относятся к основной деятельности организации.

Строка 2110 = кредитовый оборот счёта 90.1 - дебетовый оборот счетов 90.3 и 90.4 (НДС и акцизы) (таблица 13):

Таблица 13 – Расчёт строки 2110 отчёта о финансовых результатах ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|---|---|---|---|

|

На 31.12.2019 г. |

|||

|

90.01 |

Выручка |

473 521 580,99 |

|

|

90.03 |

Налог на добавленную стоимость |

- 71 682 950,27 |

|

|

ИТОГО |

401 838 630,72 |

||

Строка 2120, где фиксируют (в круглых скобках) суммарные затраты, которые сопровождают производство в обычной деятельности.

Строка 2120 = дебетовый оборот по счёту 90.2 (минус суммы, корреспондирующие со счетами 44 и 26) (таблица 14):

Таблица 14 – Расчёт строки 2120 отчёта о финансовых результатах ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|---|---|---|---|

|

На 31.12.2019 г. |

|||

|

90.02 |

Себестоимость продаж |

333 005 608,31 |

|

|

ИТОГО |

333 005 608,31 |

||

Строка 2100 информирует о размере полученной валовой прибыли. Строка 2100 = строка 2110 – строка 2120 (таблица 15):

Таблица 15 – Расчёт строки 2100 отчёта о финансовых результатах ХХХ

|

Строка |

Сумма, руб. |

|

|---|---|---|

|

На 31.12.2019 г. |

||

|

2110 |

401 838 630,72 |

|

|

2120 |

-333 005 608,31 |

|

|

ИТОГО |

68 833 022,41 |

|

Строка 2210 аккумулирует коммерческие затраты, то есть связанные с процессом реализации. Строку 2210 отчёта о финансовых результатах определяют как дебетовый оборот по счёту 90.02 с кредита счёта 44.

Строка 2220 отчёта о финансовых результатах отражает управленческие затраты и соответствует дебетовому обороту по счёту 90.08, который корреспондирует со счётом 26 (таблица 16):

Таблица 16 – Расчёт строки 2210 отчёта о финансовых результатах ХХХ

|

№ счета |

Наименование счёта |

Сумма, руб. |

|

|---|---|---|---|

|

На 31.12.2019 г. |

|||

|

90.08 |

Управленческие расходы |

42 906 864,23 |

|

|

ИТОГО |

42 906 864,23 |

||

Строка 2200 отчёта о финансовых результатах отражает результат от реализации, рассчитывают следующим образом:

2220 = 2100 –2210 –2220 (таблица 17):

Таблица 17 – Расчёт строки 2200 отчёта о финансовых результатах ХХХ

|

Строка |

Сумма, руб. |

|

|---|---|---|

|

На 31.12.2019 г. |

||

|

2100 |

68 833 022,41 |

|

|

2210 |

- |

|

|

2220 |

42 906 864,23 |

|

|

ИТОГО |

25 926 158,18 |

|

Строка 2310, где записывают итог прочих поступлений, если организация принимала участие в уставных капиталах других организациях, или получила распределённые в её пользу дивиденды. Значение строки 2310 соответствует сумме кредитового оборота по счёту 91.1, которая отражена в аналитике доходов от участия в уставных капиталах сторонних компаний;

По строке 2320 фиксируют сумму доходов от процентов по предоставленным в пользование активам, или при получении дисконта по ценным бумагам. Строка 2320 отчёта о финансовых результатах = кредитовый оборот по счёту 91.1 по аналитике о полученных процентах;

Строка 2330 отчёта о финансовых результатах показывает прочие затраты, куда входят выплаченные за год проценты по всем заёмным средствам и дисконтам. Показатель в ней соответствует дебетовому обороту по счёту 91.2 по аналитике уплаченных процентов.

Строка 2340 отражает прочие доходы, которые не вошли в перечисленные строки. Значение строки 2340 отчёта о финансовых результатах рассчитывают по формуле:

2340 = Кредитовый оборот 91.1 –2310 –2320 – дебетовый оборот 91.2 со счётом 68 (НДС, акцизы).

По строке 2350 указывается информация о прочих расходах, которые не указаны выше. Строку 2350 отчёта о финансовых результатах рассчитывают так:

стр. 2350 = дебетовый оборот 91.2 – 2330;

Строку 2300 «Прибыль до налогообложения» формируют в отчёте суммированием к строке 2200 всех полученных прочих доходов (2310, 2320, 2340), которые уменьшены на сумму понесённых прочих затрат (2330, 2350)

Для проверки правильности расчёта можно воспользоваться следующей формулой:

2300 = 2200 + дебетовый оборот счёта 91 в корреспонденции со счётом 99 – кредитовый оборот счёта 91 в корреспонденции со счётом 99.

Строка 2410 отчёта о финансовых результатах должна соответствовать сумме налога на прибыль, указанного в декларации по налогу на прибыль .

Строка 2400 отчёта о финансовых результатах показывает величину прибыли организации. Значение по строке рассчитывают уменьшением значения по строке 2300 на величину налога (стр. 2410). Показатель строки 2400 должен соответствовать обороту по счёту 99 в корреспонденции со счётом 84.

2.4. Формирование и раскрытие информации в приложениях к бухгалтерскому балансу и отчёту о финансовых результатах

В соответствии со ст. ст. 14 Федерального закона «О бухгалтерском учёте» в общем случае в состав годовой бухгалтерской (финансовой) отчётности включается бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним[1].

Приложения к бухгалтерскому балансу и отчёту о финансовых результатах, в соответствии с п. 2 Приказа № 66н включают в себя следующие формы:

- отчёт об изменениях капитала (ОКУД 0710003);

- отчёт о движении денежных средств (ОКУД 0710004);

- отчёт о целевом использовании средств (ОКУД 0710006).

Кроме этих форм в состав приложений к бухгалтерскому балансу и отчёту о финансовых результатах согласно п. 4 Приказа № 66н включают иные приложения, так называемые пояснения.

В отчёте об изменениях капитала определены три раздела:

В разделе «Движение капитала» отражается величина уставного капитала, собственных акций, которые выкуплены у акционеров, добавочного капитала, резервного капитала и нераспределённой прибыли (непокрытого убытка) - на 31 декабря: отчётного года, предыдущего года и предшествующего предыдущему. При этом указанные величины показывают по предыдущему и отчётному годам в разрезе увеличения и уменьшения капитала, изменений добавочного и резервных капиталов.

В разделе «Корректировка в связи с изменением учётной политики и исправлением ошибок» отражают информацию о корректировке собственного капитала организации, которая возникла в связи с изменением учётной политики организации и исправлением ошибок. Данную корректировку показывают по состоянию на 31 декабря года, который предшествовал предыдущему году, на 31 декабря предыдущего года, а также за предыдущий год в разрезе изменений за счёт чистой прибыли (убытка) и на основе других факторов. При этом показатели величины собственного капитала показывают до и после корректировок.

В разделе «Чистые активы» отражают данные о размере чистых активов организации по состоянию на 31 декабря: отчётного года; года, предшествовавшего отчётному периоду; года, предшествовавшего предшествующему отчётному периоду.

В таблице 18 представлен расчёт чистых активов ХХХ.

Таблица 18 - Оценка стоимости чистых активов ХХХ

|

Показатели |

Значения показателей |

Изменение |

|||||

|---|---|---|---|---|---|---|---|

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

% |

||||

|

31.12.2017 |

31.12.2018 |

31.12.2019 |

на 31.12.2017 |

на 31.12.2019 |

|||

|

1. Чистые активы |

4 276 |

11 854 |

31 493 |

7,5 |

16,6 |

+27 217 |

+7,4 раза |

|

2. Уставный капитал |

10 |

10 |

10 |

<0,1 |

<0,1 |

– |

– |

|

3. Превышение чистых активов над УК |

4 266 |

11 844 |

31 483 |

7,5 |

16,6 |

+27 217 |

+7,4 раза |

Чистые активы ХХХ по состоянию на 31.12.2019 намного (в 3 149,3 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов в

7,4 раза за исследуемый период. Превышение чистых активов над уставным капиталом и в то же время их прирост за исследуемый период говорит о хорошем финансовом положении ХХХ по данному признаку.

Отчёт о движении денежных средств

Этот отчёт представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвергаются незначительному риску изменения стоимости.

В отчёте отражают фактические поступления и расходования денежных средств организации и их эквивалентов по трём видам операций: текущая, инвестиционная и финансовая, а также остатки денежных средств и денежных эквивалентов на начало и конец отчётного периода - за отчётный период, период предыдущего года, аналогичный отчётному периоду.

В таблице 19 представлена информация из Отчёта о движении денежных средств ХХХ.

Таблица 19 – Отчёт о движении денежных средств ХХХ, тыс. руб.

|

Показатели |

2019 г. |

2018 г. |

|

Денежные потоки от текущих операций |

||

|

Поступления |

447 228 |

394 998 |

|

Платежи |

(446 606) |

(398 941) |

|

Сальдо |

622 |

(3 943) |

|

Денежные потоки от инвестиционных операций |

||

|

Сальдо |

0 |

0 |

|

Денежные потоки от финансовых операций |

||

|

Поступления |

127 |

1 301 |

|

Сальдо |

127 |

1 301 |

|

Сальдо денежных потоков за отчётный период |

749 |

(2 642) |

Отчёт о целевом использовании средств

В этом отчёте отражается информация об остатке полученных средств целевого финансирования на начало и на конец отчётного года, о поступлении средств и их расходовании. Эту информацию отражают за отчётный период и за период предыдущего года, аналогичный отчётному периоду. Этот отчёт составляется некоммерческими организациями.

Иные приложения к бухгалтерскому балансу и отчёту о финансовых результатах.

Согласно п. 4 Приказа № 66н иные приложения к бухгалтерскому балансу и отчёту о финансовых результатах (далее - пояснения) оформляют в табличной и (или) текстовой форме.

Пояснения к Бухгалтерскому балансу и Отчёту о финансовых результатах включают разделы об величине и изменениях в:

- нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы;

- основных средствах;

- финансовых вложениях;

- запасах;

- дебиторской и кредиторской задолженности;

- затратах на производство;

- оценочных обязательствах;

- обеспечениях обязательств;

- государственной помощи.

Показатели разделов заполняют по данным за отчётный и предшествующий периоды.

3. Рекомендации по совершенствованию порядка формирования и раскрытия информации в бухгалтерской отчётности ХХХ

Учёт в ХХХ ведётся по единой методологии бухгалтерского учёта на основании принципов начисления и двойной записи с применением журнально-ордерной системы с помощью автоматизированной системы учёта.

Бухгалтерский учёт имущества, обязательств и хозяйственных операций в организации ведётся в валюте РФ – рубли и копейки.

Налоговый учёт ведётся согласно ст. 313 –333 НК РФ на основе данных бухгалтерского учёта.

По результатам проведённого исследования можно дать следующие рекомендации:

1. Внести исправления в данные бухгалтерского учёта в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учёте и отчётности».

2. Для возможности перевода суммы заимствований по счёту 67 «Расчёты по долгосрочным кредитам и займам» на счёт 66 «Расчёты по краткосрочным кредитам и займам», то есть в состав краткосрочной задолженности, когда срок погашения составит 365 дня, внести в учётную политику ХХХ изменения по учёту кредитов и займов.

3. Необходимо проведение плановых и внеплановых инвентаризаций активов и обязательства.

4. Следует более тщательно проводить подготовку к формированию показателей отчётности: проверку и пересчет хозяйственных операций.

4. Проверять взаимоувязки различных показателей форм финансовой и налоговой отчётности.

5. Создать службу внутреннего контроля.

6. Утвердить в учётной политике методику анализа дебиторской задолженности на предмет её сомнительности и порядок формирования резерва по сомнительным долгам.

Создание резерва по сомнительным долгам приведёт к следующим результатам:

- снижение налоговой базы по налогу на прибыль, так как отчисления в резервы увеличивают внереализационные расходы;

- экономия налоговых платежей

- убытки от безнадёжных долгов будут учтены раньше установленного срока.

В последующем созданный резерв по сомнительным долгам можно:

- восстановить, если погашается задолженность (восстановленный резерв включается в состав прочих доходов счёт 91 «Прочие доходы и расходы»);

- использовать, когда за счёт резерва списывают безнадежную дебиторскую задолженность.

Заключение

Бухгалтерская финансовая отчётность – это основной информационный результат, который сформирован на счетах бухгалтерского учёта за истекший финансовый год и отражает конечный итог всей хозяйственной деятельности организации за этот год.

Организация, которая функционирует на рынке, в зависимости от размеров, отраслевой принадлежности и организационно-правовой формы имеет в своем распоряжении разные ресурсы: имущественные, земельные, трудовые. Эти ресурсы, которые вкладываются собственниками и инвесторами, направляют на формирование основного и оборотного капитала, которые предназначены для обслуживания производственного процесса, являющегося непосредственно целью создания организации.

Во время исследования годовой бухгалтерской отчётности ХХХ за 2019 год были выявлены следующие ошибки:

Неверное формирование строк 1210, 1230, 1410, 1520 бухгалтерского баланса.

Строка 1540 «Оценочные обязательства» бухгалтерского баланса не соответствует данным бухгалтерского учёта по счёту 96.

Из-за неприменения ПБУ 18/02 «Учёт расчётов по налогу на прибыль» произошло искажение (занижение) показателей статей «Отложенные налоговые активы» и «Отложенные налоговые обязательства», подлежащих отражению по строкам 1180 и 1420 статей бухгалтерского баланса, а также к искажению показателей Отчёта о финансовых результатах «Постоянные налоговые обязательства (активы) строка 2421, «Изменение отложенных налоговых обязательств» строка 2430 и «Изменение отложенных налоговых активов» строка 2450.

Строка 2400 Отчёта о финансовых результатах не соответствует данным бухгалтерского учёта по счёту 84.

Ненадлежащим образом была исправлена ошибка по учёту на счёте 90 «Продажи» при этом не была произведена трансформация баланса в связи с чем на 01.01.2019г. существует сальдо по счёту 90 «Продажи». Данная ошибка не исправлена в учётных регистрах, но учтена при формировании отчётности.

В целом отчётность составлена в соответствии с ПБУ 4/99.

Так как в случае с ХХХ исследовалась отчётность за 2019 год, которая уже утверждена и сдана во все контролирующие органы, предоставлена для внешних пользователей, порядок исправления ошибок должен быть проведен в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учёте и отчётности».

Большую достоверность отчётности в ХХХ может обеспечить использование следующего.

1. Проводить плановые и внеплановые инвентаризации активов и обязательств.

2. Тщательно готовиться к формированию показателей отчётности: проверка и пересчёт хозяйственных операций.

3. Проверять взаимоувязки различных показателей форм финансовой и налоговой отчётности.

4. Создать службу внутреннего контроля.

5. Изменение учётной политики по учёту кредитов и займов, дебиторской задолженности и формированию резерва по сомнительной задолженности.

Подводя итог проведённому исследованию, следует отметить, что в настоящий момент в российских организациях существуют некоторые проблемы с обеспечением достоверности бухгалтерской отчётности, несмотря на наличие методов, которые позволяют увеличить степень достоверности отчётных данных.

Это можно связать с несовершенством законодательства и нечёткостью стандартов российского бухгалтерского учёта; недостаточной проработанностью нормативной базы альтернативных вариантов обеспечения достоверности отчётности, таких как аудит и аутсорсинг; сложностями перехода на международные стандарты бухгалтерского учёта и человеческими факторами, от которых в большой степени зависит объективность и достоверность бухгалтерской отчётности.

Реализация предложенных мероприятий устранения проблем даст возможность сделать российскую бухгалтерскую отчётность более конкурентоспособной на мировой арене, а также заслужить доверие внутренних и внешних пользователей.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020) (с изм. и доп., вступ. в силу с 28.01.2020)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020)

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008))

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99"

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99"

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций"

- Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

- Приказ Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010, с изм. от 23.01.2020) "Об утверждении Методических указаний по бухгалтерскому учету основных средств"

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01"

- Положение по бухгалтерскому учёту «Учёт расходов по займам и кредитам» ПБУ 15/2008, утв. Приказом Минфина России от 06.10.2008

№ 107н (ред. от 06.04.2015)

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02")

- Анализ финансовой отчетности коммерческой организации: учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Н. Н. Илышева, С. И. Крылов. - М.: ЮНИТИ-ДАНА, 2012. - 240 с.

- Афанасенко, А. Н. Бухгалтерский учёт / А.Н. Афанасенко. - Краснодар, 2016.- 420 с.

- Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 192 с.

- Бухгалтерская финансовая отчетность: формирование и анализ показателей: Учеб. пособие / С.В. Камысовская, Т.В. Захарова. - М.: Форум: НИЦ ИНФРА-М, 2014. - 432 с.

- Бухгалтерская (финансовая) отчетность: Теория и практика составления: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 242 с.

- Бухгалтерский учет и отчетность : учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.] ; под ред. проф. Н.Н. Хахоновой. — М. : РИОР : ИНФРА-М, 2017.

- Дьяконова О.С., Моргун Н.А. Бухгалтерская отчётность как источник экономической информации // Вестник ГУУ. 2016. №11.