Организация бухгалтерского учета на предприятии (Система нормативного регулирования бухгалтерского учета на предприятии)

Содержание:

Введение

Актуальность темы курсовой работы «Организация бухгалтерского учета на предприятии» заключается в том, что максимальное упрощение процедур ведения бухгалтерского учета способствует выполнению поставленных перед малым предприятием задач, повышению эффективности деятельности бухгалтерской службы. Для предприятий эффективность деятельности бухгалтерской службы имеет особую важность в связи с ограниченными финансовыми ресурсами.

Для эффективного функционирования предприятий необходима всесторонняя, объективная, оперативно поступающая информация. Важнейшим источником информации об экономической деятельности организаций, в том числе и малых предприятий, являются данные, содержащиеся в финансовом учете. Финансовый учет формирует информацию о работе предприятий малого бизнеса. Финансовый учет можно разделить на две составляющих - бухгалтерский и налоговый учет. Бухгалтерский учет фиксирует все изменения, происходящие в производственной, снабженческой и сбытовой деятельности, т.е. дает необходимые сведения о кругообороте средств малого предприятия. Бухгалтерский учет не бесстрастный регистратор фактов и событий; здесь систематизируются и обобщаются полученные данные. Все изменения, происходящие в хозяйственной деятельности, регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы малого предприятия через принятие правильных управленческих решений.

В настоящее время во многом изменились подходы к ведению бухгалтерского учета на предприятиях. Сущность новых подходов заключается в самостоятельном выборе организацией форм по ведению бухгалтерского учета. Грамотно выбранная форма по ведению бухгалтерского учета существенно влияет на размер показателей себестоимости товара, прибыли, налогов, добавленную стоимость и на имущество организации.

Цель работы - раскрыть особенности учета и анализа показателей деятельности малого предприятия.

Для достижения поставленной цели определены следующие задачи:

- рассмотреть теоретические основы бухгалтерского учета на предприятиях, в соответствии с действующим законодательством;

- исследовать организацию бухгалтерского учета на предприятии ООО «Эстетик»;

- разработать рекомендации по совершенствованию бухгалтерского учета и анализа в ООО «Эстетик».

Предмет исследования – организация учетной деятельности исследуемого предприятия. Объект работы – ООО «Эстетик».

Информационной базой исследования являются теоретические и методологические разработки отечественных учёных по развитию среднего и малого бизнеса.

В процессе исследования и принятия решений по поставленным задачам использованы методы системного анализа, информационно-логического моделирования, структурно-динамический метод.

Информационную базу исследования составили данные ведомственной статистики, законодательные и нормативные акты, финансовая отчетность предприятия ООО «Эстетик».

Практическая значимость работы. Использование методических положений, рекомендаций, методов и процедур на практике позволит предприятиям в сложных экономических условиях проводить научно-обоснованную политику по совершенствованию бухгалтерского учета.

Структура работы состоит из введения, двух глав, заключения и списка литературы.

1. Теоретические основы бухгалтерского учета на предприятиях

1.1. Система нормативного регулирования бухгалтерского учета на предприятии

С 2013 г. на территории РФ введен в действие новый Федеральный закон № 402-ФЗ «О бухгалтерском учете», принятый 06.12.2011 года. [2]

Необходимость трансформации существующей системы бухгалтерского учета назревала уже давно. Этому способствовало, в частности, появление новых форм и видов хозяйственных операций, развитие финансового рынка, выход российских организаций на международный рынок и привлечение иностранных инвестиций.

Одной из основных целей принятия нового Закона является устранение устаревших норм, положений и пробелов действующего законодательства, а также приведение отечественной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности - универсальной учетной системы, функционирующей на международном уровне [9, с.12].

В настоящее время создана новая система регулирования бухгалтерского учета, одним из важнейших принципов которой выступают единство требований к бухгалтерскому учету и применение международных стандартов как основы для разработки федеральных и отраслевых стандартов. Этому посвящена отдельная глава в Законе N 402-ФЗ.

Во-первых, нормативные документы, регулирующие бухгалтерский учет, разделены на 4 категории: федеральные стандарты, отраслевые стандарты, рекомендации в области ведения бухгалтерского учета и стандарты экономического субъекта. Если провести аналогию с настоящим, по сути, это законодательные акты, постановления Правительства РФ, регламентирующие деятельность в области бухгалтерского учета, действующие ПБУ, инструкции, методические разъяснения (указания) по применению законодательства, письма Минфина и других ведомств, а также внутренние положения (например, учетная политика) и рабочие документы самого предприятия.

Правда, для того чтобы ПБУ именовались по праву стандартами, в них еще предстоит внести огромное количество изменений и поправок, направленных на сближение с международными стандартами, которые планируется применять наряду с национальными. Возможно, будут приняты какие-то новые стандарты, которые со временем вытеснят ПБУ [10, с.9].

Во-вторых, помимо уполномоченного федерального органа и Банка России впервые в качестве субъекта регулирования бухгалтерского учета будут выступать негосударственные профессиональные сообщества - саморегулируемые организации и иные пользователи отчетности, заинтересованные в принятии участия в регулировании бухгалтерского учета, а также некоммерческие организации, преследующие цели его развития.

В их функции, в частности, будет входить разработка проектов федеральных стандартов, участие в их публичных обсуждениях и экспертизах, а также разработка и принятие рекомендаций в области бухгалтерского учета. Для проведения экспертизы проектов федеральных стандартов должен создаваться совет по стандартам (проект соответствующего приказа уже подготовлен и опубликован на сайте Минфина 04.07.2012).

Большую значимость приобретает опубликование разработанных проектов федеральных стандартов в печатных изданиях и в сети Интернет, их публичное обсуждение заинтересованными лицами, доработка и принятие проектов с учетом полученных замечаний. Это должно обеспечить общественное признание национальных стандартов, формирование доверия и убежденности пользователей в их адекватности и качестве.

В настоящее время система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

Систему нормативного регулирования бухгалтерского учета в России можно представить в таблице 1.

Одни из утверждаемых нормативных актов обязательны к применению (законы, положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

Таблица 1

Система нормативного регулирования бухгалтерского учета в РФ

|

Уровень |

Документы |

Органы, принимающие документы |

|

1 |

2 |

3 |

|

I уровень |

Федеральные законы, кодексы, постановления, указы |

Федеральное собрание, Правительство РФ, Государственная дума, Президент РФ |

|

II уровень |

Положения (стандарты) по бухгалтерскому учету |

Правительство РФ, Минфин РФ |

|

III уровень |

Методические указания, инструкции, рекомендации |

Минфин РФ, Центральный банк РФ, МНС РФ, Отраслевые министерства |

|

IV уровень |

Внутренние документы организации, формирующие учетную политику в методическом, техническом и организационном аспектах |

Утверждаются приказом руководителя |

В настоящее время в отечественной практике учета сложилась четырехуровневая система регулирования бухгалтерского учета и отчетности:

1–й уровень – законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, регламентирующими прямо или косвенно организацию и ведение бухгалтерского учета в организации; Правовая основа бухгалтерского баланса на этом уровне представлена Гражданским кодексом, Налоговым кодексом, Трудовым кодексом. Бюджетным кодексом, Гражданским кодексом Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402 – ФЗ (ред. от 04.11.14) и другие законодательные документы федерального уровня.

2–й уровень – нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по ПБУ. В настоящее время Министерством финансов РФ утверждено 22 положения по организации бухгалтерского учета и отчетности в РФ.

3 –й уровень – методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций;

4–й уровень – уровень организационный, представленный организационно – распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, устав предприятия, положение об учетной политике рабочий план счетов, график документооборота и т. п.

Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета [10, с.9].

Закон N 402-ФЗ распространяется на следующих лиц:

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления и управления внебюджетных фондов;

- Центральный банк;

- индивидуальных предпринимателей;

- филиалы, представительства, структурные подразделения иностранных организаций, находящиеся на территории РФ (п. 1 ст. 2).

Законодатели объединили все перечисленные категории лиц в одно общее понятие «экономический субъект». В отличие от прежних норм Закон N 402-ФЗ действует теперь и в отношении индивидуальных предпринимателей.

Таким образом, законодатели ликвидировали несоответствие вышеперечисленных норм: все «упрощенцы» без исключения с 2013 г. обязаны вести бухгалтерский учет.

Закон предназначен для установления единых требований к бухгалтерскому учету и создания правового механизма регулирования бухгалтерского учета, определяя последний как деятельность по формированию систематизированной документированной информации об объектах учета в соответствии с требованиями, установленными Законом, и составлению на основе этой информации бухгалтерской (финансовой) отчетности - данных (сведений) о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированных в соответствии с требованиями, установленными Законом [12, С.14].

Закон о бухгалтерском учете определяет:

- состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность;

- правовые основы бухгалтерского учета;

- содержание, принципы и организацию бухгалтерского учета;

- порядок составления и представления бухгалтерской отчетности.

С 1 января 2013 г. не действует норма, предусматривающая освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой ими системы налогообложения. Организации, применяющие упрощенную систему налогообложения, обязаны будут вести бухгалтерский учет в общем порядке, наравне с организациями, находящимися на общем режиме налогообложения. Данный шаг можно трактовать как с негативной, так и позитивной стороны.

С одной стороны, возрастает нагрузка на малый бизнес в РФ, т.к. усложняется процедура ведения бухгалтерского учета. С другой стороны, экономические субъекты, пользующиеся правом отказа от ведения бухгалтерского учета, в настоящее время имеют существенные ограничения в отношении получения кредитования в банке; выплаты дивидендов, источником которых выступает чистая прибыль, определяемая по данным бухгалтерского учета; совмещения упрощенной системы налогообложения с таким специальным налоговым режимом, как единый налог на вмененный доход, при котором бухгалтерский учет ведется в полном объеме.

На малых предприятиях бухгалтерский учет организуется в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете». Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями по бухгалтерскому учету, регулирующими порядок учета различных объектов бухгалтерского учета, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и указаниями по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства. Бухгалтерский учет на малом предприятии осуществляется бухгалтерией, являющейся его самостоятельным подразделением (службой), возглавляемым главным бухгалтером.

На малом предприятии, не имеющем бухгалтерской службы, бухгалтерский учет и отчетность могут осуществляться специализированной организацией (централизованной бухгалтерией), соответствующим специалистом на договорных началах или работником, уполномоченным на это письменным распоряжением руководителя малого предприятия. Ответственность за организацию бухгалтерского учета на малом предприятии несет его руководитель. Малое предприятие самостоятельно определяет систему бухгалтерского учета, включающую рабочий план счетов бухгалтерского учета, регистры бухгалтерского учета (форму счетоводства), состав и виды применяемых форм первичных учетных документов, систему документооборота и другие учетные процедуры, необходимые для организации бухгалтерского учета на предприятии, которые утверждаются приказом об учетной политике малого предприятия.

В сфере бухгалтерского учета обязательным для малых предприятий является применение Федерального закона от 06.11.2011 года № 402-ФЗ «О бухгалтерском учете». В статье 7 данного закона в отношение субъектов малого бизнеса указано, что руководитель малого предприятия имеет право самостоятельно вести бухгалтерский учет в организации. Кроме того, субъекты малого бизнеса имеют право вести бухгалтерский учет в упрощенной форме, а также составлять у прощенной форме бухгалтерскую (финансовую) отчетность [13, С.21].

На нормативном уровне регулирование бухгалтерского учета малых предприятий осуществляется посредством положений по бухгалтерскому учету (в настоящее время их 24).

Общие требования к построению бухгалтерского учета на малых предприятиях сформулированы в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина России от 21.12.1998 № 64н. К ним относятся следующие.

1. Ведение бухгалтерского учета должно осуществляться только на основании первичных учетных документов, которые составляются при возникновении хозяйственных операций, по унифицированным формам, утвержденным Федеральной службой государственной статистики. При отсутствии таких документов они разрабатываются самой организацией и прилагаются к приказу руководителя об учетной политике.

2. Использование типового плана счетов бухгалтерского учета, на основе которого малое предприятие самостоятельно формирует рабочий план счетов, используемый в организации и отражающий специфику его хозяйственной деятельности.

3. Обязательное проведение инвентаризации, необходимой для проверки данных бухгалтерского учета и бухгалтерской отчетности, их документального подтверждения, а также контроля сохранности имущества.

4. Ведение учета имущества, обязательств и хозяйственных операций организацией:

- непрерывно с момента ее регистрации в качестве юридического лица до ликвидации или реорганизации;

- своевременно, без каких-либо пропусков и изъятий, в том числе и отражение результатов инвентаризаций;

- путем двойной записи на взаимосвязанных счетах бухгалтерского учета в хронологической последовательности.

5. Соответствие данных аналитического учета оборотам и остаткам на счетах синтетического учета, к которым были открыты соответствующие аналитические счета.

6. Организация раздельного учета:

- имущества, находящегося в собственности данной организации, имущества других юридических лиц, находящегося у нее, имущества собственников;

- текущих затрат на производство продукции, работ, услуг, продажу товаров и других ценностей и капитальных вложений (вложений во внеоборотные активы).

7. Ведение бухгалтерского учета в рублях. Записи по валютным счетам и операциям в иностранной валюте производятся в рублях с пересчетом по курсу ЦБ РФ на дату совершения операции. Одновременно эти записи производятся в валюте расчетов и платежей.

Названные требования применяются всеми субъектами малого предпринимательства, являющимися юридическими лицами по законодательству РФ, независимо от предмета и целей деятельности, организационно-правовых форм и форм собственности (за исключением кредитных организаций).

Малое предприятие самостоятельно выбирает форму бухгалтерского учета исходя из потребностей и масштаба своего производства и управления, численности работников [14, с.42].

Кроме этого, малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике работы при соблюдении:

- единых методологических основ бухгалтерского учета, предполагающих ведение бухгалтерского учета на основе принципов начисления и двойной записи;

- взаимосвязи данных аналитического и синтетического учета;

- сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

- накапливания и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля хозяйственной деятельности малого предприятия, а также для составления бухгалтерской отчетности.

Например, малые предприятия могут использовать упрощенную форму бухгалтерского учета, а для учета отдельных групп хозяйственных операций применять отдельные регистры единой журнально-ордерной формы бухгалтерского учета.

Налоговый учет на малых предприятиях организуется в соответствии с требованиями Налогового кодекса РФ. Для его ведения организации могут самостоятельно разрабатывать регистры налогового учета, а также в указанных целях использовать информацию, содержащуюся в регистрах бухгалтерского учета [11, С.3].

Таким образом, нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

1.2. Особенности организации бухгалтерского учета на предприятии

Рыночные отношения обуславливают объективную необходимость повышение роли бухгалтерского учета в управлении предприятием. Для принятия оперативных и тактических решений по управлению предприятием в условиях постоянно меняющейся рыночной конъюнктуры и развивающейся конкуренции товаропроизводителей необходима своевременная достоверная и аналитическая информация.

В новых условиях у предприятия возрастает необходимость активнее использовать данные бухгалтерского учета, с целью организации контроля и совершенствования своей деятельности.

Учет является важнейшим средством систематического контроля за сохранность всех средств хозяйства за правильным их использованием и выявлением дополнительных резервов снижения себестоимости продукции.

В современных экономических условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности является обязательным условием его существования. Деятельность любого предприятия должна быть рентабельна и целью любого производства является получение прибыли.

Формирование рыночных отношений в стране заставило по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций. Условия перехода к рыночной экономике побуждают руководителей предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства. Выявить и практически использовать эти резервы можно с помощью тщательного бухгалтерского учета. [5, С.56]

Основные задачи бухгалтерского учета на предприятии:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям бухгалтерской отчетности - инвесторам, кредиторам и др.;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества и обязательств, за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Для крупных предприятий характерна более сложная организационная структура, потому и построение учетной системы и ведение учета в целом вызывает ряд трудностей.

Процесс формирования современных холдингов в России проистекал вместе с процессом приватизации и перераспределения собственности. Сейчас можно констатировать, что этот процесс в некоторых отраслях почти завершился (нефтяная промышленность, металлургия, тяжелое машиностроение), а в других существенно замедлился (розничная торговля, производство товаров народного потребления, строительство, деревообрабатывающая промышленность, сельское хозяйство и др.). Задача приобретения максимально возможного количества компаний по заниженным ценам, уступила место задаче повышения эффективности работы предприятий, входящих в холдинг. Решение этой задачи представляется сложным процессом, результатом которого, в первую очередь, должно явиться создание эффективной системы управления в головной компании холдинга (корпоративном центре), осуществляющей руководство предприятиями группы.

Эффективность системы управления - это эффективность управленческих решений, принимаемых менеджерами. Именно в обеспечении менеджеров информацией для принятия обоснованных управленческих решений состоит цель управленческого учета.

Управленческий учет в компаниях холдингового типа отличается от отдельно взятого предприятия. Основное отличие связано с тем, что задача головной компании холдинга заключается в координации деятельности бизнес-единиц и повышении эффективности холдинга в целом. Это достигается за счет реализации единой корпоративной стратегии, управления совокупными ресурсами, достижения синергетического эффекта, предоставления предприятиям группы необходимого опыта и методологии. В то же время головная компания может негативно влиять на предприятия группы, необоснованно вмешиваясь в операционную деятельность, содержа дорогой управленческий аппарат или чрезмерно диверсифицируя портфель компании. Управленческий учет в холдингах представляется важным инструментом управления, особенно в части стратегического и инвестиционного планирования, бюджетирования, управления денежными средствами и оборотным капиталом, а также оценки вклада подразделений в финансовый результат группы. Управленческий учет играет важную роль в повышении эффективности головной компании, способствуя созданию стоимости и повышению капитализации холдинга в целом.

В целом же по холдингу ведение финансовой составляющей учета выглядит следующим образом.

Бухгалтерский учет в обязательном порядке ведется на любом предприятии независимо от его организационно-правовой формы и сферы деятельности. Основные правила организации и ведения бухгалтерского учета для всех предприятий едины, в том числе и для предприятий холдингового типа.

Ведение бухгалтерского учета регламентируется законами, нормативными актами и положениями по бухгалтерскому учету. Но устанавливаемые законодательными документами правила предполагают многовариантность бухгалтерских решений. Поэтому каждое предприятие в соответствии со спецификой своей деятельности вправе выбрать те варианты, которые обеспечат ему наиболее эффективную работу. [17, С.11]

Такие вопросы, как организация, форма и техника ведения бухгалтерского учета, предприятие решает самостоятельно. Ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предусмотрено, что в зависимости от объема учетной работы бухгалтерский учет на предприятии может осуществляться:

- бухгалтерией как самостоятельным подразделением;

- бухгалтером, состоящим в штате предприятия;

- специальной централизованной бухгалтерией, обслуживающей несколько предприятий;

- бухгалтером, работающим по договору;

- руководителем предприятия лично.

На крупных предприятиях, в том числе в рассматриваемом нами холдинге, бухгалтерия разделена на несколько отделов, например, расчетный, материальный, производственный, отдел готовой продукции, учета капитальных вложений и т.д.

Расчетная группа выполняет все расчеты по заработной плате и удержаний из нее, а также осуществляет контроль за использованием фонда оплаты труда, ведет учет расчетов по единому социальному налогу.

Материальная группа ведет учет приобретения материальных ценностей, расчетов с поставщиками, хранение материалов и списание их в производство. На небольших предприятиях материальная группа ведет учет поступления основных средств, нематериальных активов и учет готовой продукции, на крупных предприятиях для этих целей создаются специальные группы.

Производственная группа ведет учет затрат на все виды производств, калькулирование себестоимости выпускаемой продукции, а также учет затрат незавершенного производства.

На крупных предприятиях выделяется финансовая группа, работники которой ведут учет денежных средств и расчеты предприятия с другими юридическими и физическими лицами.

Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности. Аппарат бухгалтерии взаимодействует со всеми подразделениями предприятия, получает все необходимые сведения для осуществления учета и составления отчетности.

Главный бухгалтер подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также документы, связанные с расчетными, кредитными и денежными обязательствами. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Бухгалтеру запрещается принимать к исполнению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах бухгалтер письменно извещает руководителя организации. При получении от руководителя письменного распоряжения о принятии указанных документов к учету бухгалтер исполняет его, но всю полноту ответственности за незаконность совершенных операций несет руководитель организации. [8, С.16]

Таким образом, можно сделать вывод, что организация бухгалтерского учета на предприятиях холдингового типа, осложняется тем, что бухгалтерский учет ведется не только в подразделениях головного предприятия, но и в филиалах и представительствах.

2. Оценка организации бухгалтерского учета на предприятиях малого бизнеса на примере ООО «Эстетик»

2.1. Краткая характеристика ООО «Эстетик»

Компания зарегистрирована 28 ноября 2006 года (Инспекция Федеральной налоговой службы России по городу Мурманску).

Полное название: Общество с ограниченной ответственностью «Эстетик», ОГРН: 1065190102548, ИНН: 5190159349.

Фирма ООО «Эстетик» расположена по адресу: 183036, г. Мурманск, ул. Скальная, д. 17.

Основной вид деятельности: «Здравоохранение и предоставление социальных услуг».

ООО «Эстетик» предоставляет следующие виды услуг (по кодам ОКПД):

- Услуги по физиотерапевтическому лечению

- Услуги в области охраны здоровья человека прочие

- Услуги учреждений санитарно-эпидемиологической службы

- Услуги станций переливания крови

- Услуги медсестер

- Услуги скорой медицинской помощи прочие.

ООО «Эстетик» является коммерческой организацией, а также юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства РФ. Срок деятельности общества не ограничен. Компания имеет круглую печать, содержащую его полное наименование на русском языке и указание на его местонахождение; штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

ООО «Эстетик» имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных действующим законодательством Российской Федерации.

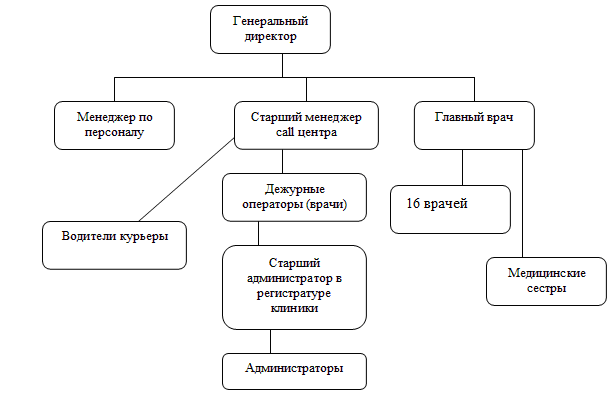

Главной задачей организационной структуры ООО «Эстетик» является установление взаимоотношений полномочий, которые связывают высшее руководство с низшими уровнями работников. Эти отношения устанавливаются посредством делегирования, которое означает передачу полномочий и задач лицу, которое принимает на себя ответственность за их выполнение.

Организационная структура ООО «Эстетик» представлена на рисунке 1.

Рисунок 1 – Организационная структура компании ООО «Эстетик»

Данная структура управления оптимальна для такой фирмы, которой является ООО «Эстетик». Она четко определяет права и полномочия конкретных работников, каждый работник занимается определенным кругом своих обязанностей. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

При данной структуре сохраняется принцип единоначалия, при котором нет размывания ответственности и присутствует четкость инструкций. Это важно в любой организации, где взаимодействующие субъекты могут нарушить четкость отношений подчинения. Поэтому столь важна роль директора, который бы своей властью предупреждал возможную дезорганизацию и координировал работу наиболее эффективным образом. Все специалисты принимаются на работу на контрактной основе.

ООО «Эстетик» является малым предприятием, бухгалтерский учет ведет в упрощенном виде, но находится на обычной системе налогообложения.

2.2. Анализ организации бухгалтерского учета в ООО «Эстетик»

Специфика ведения малыми предприятиями предпринимательской деятельности (небольшие численность работников, объемы производственных, торговых операций) обусловливает особенности организации и ведения бухгалтерского учета.

Малое предприятие ООО «Эстетик» ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий.

Задачами бухгалтерского учета в ООО «Эстетик» являются:

а) учет всего имущества организации в количественно-суммовом выражении, то есть по количеству в натуральных единицах и стоимости в денежных единицах. Правильно налаженный учет имущества обеспечивает его сохранность и рациональное использование;

б) учет источников формирования имущества организации (обязательств организации);

в) описание всех хозяйственных процессов, происходящих в торговой организации. Это описание производится с помощью бухгалтерских проводок: каждому хозяйственному явлению соответствует одна или несколько бухгалтерских проводок;

г) учет количества и качества затраченного в торговой и управленческой деятельности труда. Количество труда измеряется в часах, днях, месяцах. Качество труда оценивается в денежном выражении;

д) формирование полной и достоверной информации о результатах деятельности организации. Эта информация необходима для оперативного руководства и управления организацией. Руководитель, который своевременно получает такую информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости организации.

Организация бухгалтерского учета в ООО «Эстетик» - это система построения учетного процесса. Учетный процесс слагается из следующих основных элементов:

1) первичный учет;

2) регистры бухгалтерского учета;

3) документооборот;

4) инвентаризация;

5) отчетность.

Бухгалтерский учет и отчетность в ООО «Эстетик» ведется согласно разработанной своей учетной политики.

Бухгалтерский учет в ООО «Эстетик» ведется с помощью программы 1С Медицина и 1С Бухгалтерия.

Прикладное решение «1С:Медицина предназначено для автоматизации основных процессов медицинских организаций различных организационно-правовых форм, оказывающих медицинскую помощь в амбулаторно-поликлинических условиях.

1С:Медицина. позволяет автоматизировать основные процессы работы регистратуры: регистрацию пациентов, формирование заказов, планирование загрузки кабинетов, формирование счетов на оплату, выдачу листков нетрудоспособности.

В программе ведется учет деятельности медицинского персонала по медицинским услугам. Медицинская организация может работать с единым перечнем медицинских услуг (простыми и сложными медицинскими услугами). Прейскуранты услуг сторонних организаций (в том числе и системы ОМС) привязываются к медицинским услугам организации по различным критериям (кодам медицинских услуг, персональным данным пациентов, результатам выполнения услуг и прочие условия). При формировании реестров оказанных услуг для сторонних организаций преобразование услуг организации в услуги контрагентов производится автоматически.

«1С:Бухгалтерия 8.0» обеспечивает решение всех задач, стоящих перед бухгалтерской службой ООО «Эстетик», бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

В ходе исследования были изучены регистры бухгалтерского учета в ООО «Эстетик».

Регистры бухгалтерского учета в ООО «Эстетик» разделены на две группы: аналитические по различным участкам учета и регистры сводного учета, заменяющие журналы-ордера, ведомости аналитического учета и др.

Вторая группа представляет собой регистры сводного аналитического и синтетического учета. Они характеризуются небольшим количеством форм, строятся по дебетовому и кредитовому признакам, разрабатываются на основании массивов сальдо, оборотов и некоторых видов постоянной информации.

В ходе исследования были изучены содержания ведомостей сводного синтетического и аналитического учета. Основным синтетическим регистром, разрабатываемым по всем синтетическим счетам, является главная книга.

Второй синтетический регистр - оборотный баланс - имеет контрольное значение. Форма его аналогична предыдущей ведомости. Он используется для выверки оборотов по всем синтетическим счетам баланса и заменяет контрольно-шахматную ведомость.

В ведомости по соответствующим синтетическим счетам печатаются данные по аналитическим счетам в хронологической, позиционной или другой последовательности. Наличие в форме таких граф, как дата, склад, номер документа, основной и корреспондирующий счета (синтетические и аналитические), повышает ее аналитические свойства.

В ведомости подсчитываются частные итоги - по аналитическим счетам, промежуточные - по основным синтетическим счетам и печатается исходящее сальдо по аналитическим счетам. Кроме того, по каждому синтетическому счету подсчитывается исходящее сальдо.

По приведенной форме для отдельных синтетических счетов (50, 51 и др.) можно печатать справочные ведомости, используемые в центральной бухгалтерии для контрольных целей, в течение отчетного периода.

Для учета в ООО «Эстетик» применяется оборотная ведомость.

Основной целью финансовых отчетов является представление информации о финансовом положении, деятельности и изменении в финансовом положении предприятия, которая полезна широкому кругу пользователей при принятии экономических решений.

ООО «Эстетик» является малым предприятием, ведет упрощенный учет, из форм бухгалтерской отчетности заполняет только форму – Бухгалтерский баланс и форму – Отчет о финансовых результатах.

В ходе исследования был изучены и проанализирован бухгалтерский учет по участкам деятельности в ООО «Эстетик».

Основными задачами ведения бухгалтерского учета кассовых операций в ООО «Эстетик» являются:

- обеспечение сохранности денежных средств (материальная ответственность, условия хранения, проведение ревизий);

- своевременное и точное оформление первичных документов и регистрация их в журнале.

Для учета наличия и движения денежных средств организации используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало и конец месяца; оборот по дебету - суммы, поступившие в кассу, оборот по кредиту - суммы, выданные наличными. Кассовые операции, записанные по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1.

На счете 51 «Расчетные счета» организации отражают наличие и движение денежных средств в валюте Российской Федерации на расчетных счетах организаций, открытых в кредитных организациях.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги в ООО «Эстетик», отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Одним из важных участков учета в ООО «Эстетик» является учет с покупателями. На счете 62 «Расчеты с покупателями и заказчиками» отражается Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на сумму поступивших платежей, включая суммы полученных авансов, и т.п.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» в ООО «Эстетик» ведется по каждому предъявленному покупателям (заказчикам) счету.

В ООО «Эстетик» ведется и количественный учет по основным средствам. Основными задачами бухгалтерского учета основных средств в ООО «Эстетик» являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

При организации бухгалтерского учета материалов в ООО «Эстетик» руководствуются Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Методическими указаниями по бухгалтерскому учету материально-производственных запасов, Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды и Методическими указаниями по инвентаризации имущества и финансовых обязательств.

При учете материалов по фактической себестоимости в дебет счета 10 относят все расходы по их приобретению. При поступлении материалов дебетуют счет 10 и кредитуют счета 60 «Расчеты с поставщиками и подрядчиками» (при получении материалов от поставщиков), 71 «Расчеты с подотчетными лицами» (при приобретении материалов через подотчетных лиц).

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета в ООО «Эстетик».

К регистрам аналитического учета заработной платы относятся расчетные и расчетно-платежные ведомости, налоговые карточки. Сюда же относятся лицевой счет работника и другие документы.

Операции по начислению и распределению оплаты труда, включаемой в издержки производства и обращения в ООО «Эстетик», оформляют следующей бухгалтерской записью:

Дебет счета 44 «Расходы на продажу»;

Дебет счета 20 «Основное производство»;

Кредит счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Для учета коммерческих расходов используется счет 44 «Расходы на продажу». По дебету счета накапливаются произведенные за отчетный период расходы, связанные с продажей продукции (работ, услуг). Эти суммы списываются полностью или частично в дебет счета 90 «Продажи».

Финансовый результат по доходам от обычных видов деятельности в бухгалтерском учете определяется на счете 90 «Продажи» путем сопоставления выручки от продаж с затратами на производство и реализацию готовой продукции (работ, услуг).

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. Его построение по прочим доходам и расходам, относящимся к одной хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой из них.

Таким образом, организация бухгалтерского учета в данной компании осуществляется в соответствии с законодательством.

Главному бухгалтеру постоянно приходится анализировать бухгалтерскую отчетность. Такой анализ предполагает использование конкретных приемов или методов, одним из которых может быть анализ баланса. Анализируя баланс, главный бухгалтер сумеет установить основные источники средств (собственные и заемные), основные направления вложения средств, соотношение средств и источников и другие характеристики с целью оценки имущественного положения предприятия. Основными источниками информации для анализа финансового состояния предприятия служит бухгалтерская отчетность.

2.3. Мероприятия по совершенствованию организации бухгалтерского учета в ООО «Эстетик»

Управление финансовой деятельностью в организации ООО «Эстетик» осуществляет бухгалтерия. Возглавляет деятельность финансовой службы главный бухгалтер, который непосредственно подчиняется директору фирмы, и несет с ним ответственность за финансовое состояние предприятия.

Деятельность финансовой службы подчинена главной цели – обеспечению финансовой стабильности, созданию устойчивых предпосылок для экономического роста и получения прибыли.

Главная задача работников бухгалтерии состоит в наиболее полной практической реализации функций финансов на основе полного хозрасчета и самофинансирования. Это, прежде всего, реализация обеспечивающей функции финансов путем укрепления финансового положения предприятия за счет повышения его рентабельности; увеличения прибыли путем роста производительности труда, снижения себестоимости продукции, повышения ее качества, внедрения достижений научно-технического прогресса.

Важное место в деятельности финансовой службы предприятия занимают вопросы распределения денежных доходов, прибыли.

В этой связи в задачи бухгалтерии организации ООО «Эстетик» входят:

- создание финансовых ресурсов для производственного и социального развития, обеспечения роста прибыли, повышения рентабельности;

- выполнение финансовых обязательств перед бюджетом, банками, поставщиками, вышестоящей организаций, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

- содействие наиболее эффективному использованию производственных фондов и инвестиций;

- осуществление мер по эффективному использованию производственных фондов, доведению размеров собственных оборотных средств до установленных экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости оборотных средств;

- контроль за правильным использованием финансовых ресурсов, обеспечением сохранности и ускорением оборачиваемости оборотных средств.

Важной задачей финансовой службы предприятия является правильная организация расчетов за товар и постоянный контроль за выполнением плана по реализации товара.

Важнейшими направлениями финансовой работы ООО «Эстетик» являются:

- финансовое планирование;

- оперативная работа;

- контрольно-аналитическая работа.

В области финансового планирования финансовая служба обеспечивает выполнение следующих задач:

- разработка проектов финансовых и кредитных планов со всеми необходимыми расчетами;

- определение потребности в собственном оборотном капитале;

- выявление источников финансирования хозяйственной деятельности;

- разработка плана капитальных вложений с необходимыми расчетами;

- участие в разработке бизнес-плана;

- составление кассовых планов в учреждения банка;

- участие в составлении планов реализации продукции в денежном выражении и определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности.

Успешное функционирование малого предприятия в условиях рыночной экономики предопределяет необходимость наличия достаточного количества финансовых ресурсов (капитала, выступающего в различных формах) для формирования их активов в целях осуществления различных видов деятельности, расширенного воспроизводства и выполнения социальной миссии.

Финансовое планирование является одним из основных условий, позволяющих руководству организации принимать правильные управленческие решения.

Важным направлением анализа финансового состояния предприятия является оценка риска его банкротства. В современных условиях хозяйствования для любого предприятия важно оценивать свою платежеспособность и определять степень угрозы банкротства или риска потери имеющейся финансовой устойчивости.

Конкретный порядок расчета показателей, образующих систему критериев для оценки степени удовлетворительности структуры баланса, установлен в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления от 12 августа 1994 г. № 31-р (далее – Распоряжение № 31-р).

В соответствии с этим документом:

1) для характеристики текущей ликвидности применяется коэффициент текущей ликвидности (КТЛ)

К тик.лик.2017= 2856 / 685 = 4,17

К тик.лик.2018= 3372 / 772 = 4,37

Нормативное значение для КТЛ установлено в размере не менее 2;

2) для характеристики обеспеченности собственными оборотными средствами применяется коэффициент обеспеченности собственными оборотными средствами (КОСС)

Косс2017= ( 3383 – 1212) / 3383 = 0,64

Км осс2018= (3856 – 1506) / 3856 = 0,61

Для КОСС нормативное значение установлено в размере не менее 0,1;

3) структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным, если на конец отчетного периода хотя бы один из двух рассмотренных выше коэффициентов составит величину менее нижней границы установленного норматива, т.е. КТЛ < 2 или КОСС < 0,1;

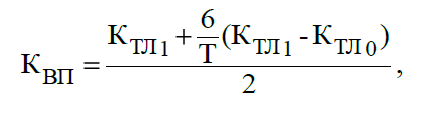

4) для установления реальной возможности восстановить платеже- способность за период, равный шести месяцам, предписывается рассчитывать третий коэффициент – коэффициент восстановления платежеспособности (КВП) по следующей формуле:

(1)

(1)

где КТЛ1 и КТЛ0 – коэффициенты текущей ликвидности соответственно на конец отчетного периода и конец предыдущего года; Т – отчетный период в месяцах; цифра «6» – период возможного восстановления платежеспособности, месяцев.

У организации ООО «Эстетик» нет признаков банкротства, рассчитанные коэффициенты выше нормативных значений.

К = (4,37 + 6/360 х (4,37 – 4,17)/2 = 2,186

Норматив для Квп установлен в размере, равном 1. Если сложится положение, что КВП ≥ 1, то предприятие в краткосрочной перспективе сможет восстановить платежеспособность. Если же КВП < 1, это означает, что у предприятия нет реальной возможности восстановить свою платежеспособность;

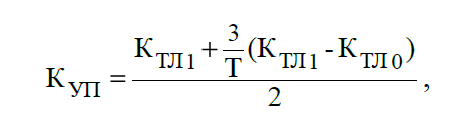

5) структура баланса и платежеспособность признаются удовлетворительными, если КТЛ и КОСС соответствуют минимальным нормативным значениям или превышают их, т.е. КТЛ ≥ 2 и КОСС ≥ 0,1, но в данном случае необходимо проверить, не утратит ли предприятие свою платежеспособность в ближайшей перспективе, равной трем месяцам. С этой целью рассчитывается коэффициент утраты платежеспособности (КУП) по следую щей формуле:

(2)

(2)

где цифра «3» – период возможной утраты платежеспособности, равный трем месяцам.

Норматив для КУП установлен в размере, равном 1. Если КУП ≥ 1, то у предприятия есть реальная возможность сохранить свою платежеспособность; если же КУП < 1, то у предприятия в ближайшее время имеется угроза утраты платежеспособности.

К = (4,37 + 3/360 х (4,37 – 4,17)/2 = 2,185

Таким образом, у организации ООО «Эстетик» нет признаков банкротства.

Наибольшее распространение получили модели Эдварда Альтмана. Одной из простейших является двухфакторная модель, основанная на коэффициенте покрытия, характеризующего ликвидность и коэффициенте финансовой зависимости, характеризующего уровень финансовой устойчивости.

Двухфакторная модель рассчитывается по формуле:

Z = -0,3877 - 1,0736 * Кп+ 0,579 * Кфз,

(3)

где Кп — коэффициент покрытия (отношения текущих активов к текущим обязательствам);

Кфз, — коэффициент финансовой зависимости, определяемой как отношение заемных средств к общей величине пассивов.

Для предприятий, у которых Z = 0, вероятность банкротства равна 50%. Если Z < 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z> О, то вероятность банкротства больше 50% и возрастает с ростом Z.

Z = -0,3877 - 1,0736 * 4,36+ 0,579 * 0,26 = 4,443

Таким образом, расчет банкротства по модели Альтмана, показывает, что у организации ООО «Эстетик» нет признаков банкротства.

Пятифакторная модель Альтмана построена на основе анализа состояния 66 фирм и позволяет дать достаточно точный прогноз банкротства на два-три года вперед.

Модель Альтмана основана на применении мультидискриминантного анализа для прогнозирования вероятности банкротства фирмы.

Отмеченный подход, разработанный в 1968 г. Э. Альтманом, был использован им самим в том же году применительно к экономике США. В результате появился индекс кредитоспособности:

Z = 1,2K1 + 1,4K2 + 3,3K3 + 0,6K4 + K5, (4)

где К1 — собственный оборотный капитал / сумма активов;

К2 — нераспределенная прибыль / сумма активов;

К3 — прибыль до уплаты процентов / сумма активов;

К4 — рыночная стоимость собственного капитала / заемный капитал;

К5 — объем продаж / сумма активов.

Интервальная оценка Альтмана: при Z < 1,8 — очень высокая вероятность банкротства, при Z = 1,81–2,7 — высокая вероятность, при Z = 2,71–2,99 — возможная вероятность банкротства, при Z > 3,0 — очень низкая вероятность банкротства.

Z = 1,2 х 0,79 + 1,4 х 0,69 + 3,3 х 0,09 + 0,6 х 3,77 + 1,79 = 6,263

Основным преимуществом данной технологии оценки финансового состояния предприятия является ее высокая прогностическая способность.

Таким образом, все рассчитанные коэффициенты прогнозирования банкротства показали, что у организации ООО «Эстетик» нет признаков банкротства и очень низкая вероятность банкротства.

Финансовое прогнозирование и планирование являются важными составляющими процесса управления финансами компании (и, соответственно, частью процесса управления деятельностью в целом).

Одним из предложений является внедрение системы внутреннего контроля (СВК) в ООО «Эстетик».

До 2018 г. вопрос создания службы внутреннего контроля являлся правом организаций (за исключением кредитных организаций, для которых это обязанность).

С 1 января 2013 г. согласно ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» все экономические субъекты должны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а те, которые подлежат обязательному аудиту, - также и внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухгалтерского учета на себя).

В целях формирования в ООО «Эстетик» эффективных инструментов контроля и анализа результативности управленческой деятельности, а также обеспечения организационно-методического единства при подготовке, проведении и документировании результатов внутренних можно внедрить систему менеджмента качества (СМК).

Целью ООО «Эстетик» должно стать не создание системы контроля, которая бы полностью гарантировала отсутствие отклонений, ошибок и неэффективности в работе, а система, которая помогала бы их своевременно выявлять и устранять, способствуя повышению эффективности работы. Основной принцип организации внутреннего контроля заключается в том, что не нужно концентрироваться на экспертном контроле операций, а необходимо контролировать то, как построен и работает сам процесс и какие качественные изменения в нем происходят. Повышение эффективности процесса внутреннего контроля состоит в повышении качества внутреннего контроля, а не в увеличении количества перепроверенных операций.

Для того чтобы организация успешно функционировала, постоянно повышался уровень рентабельности, сохранялись и приумножались ее активы, необходим отлаженный механизм управления, самым важным инструментом которого выступает внутренний контроль.

В ООО «Эстетик» присутствует автоматизированная форма ведения учета. Поэтому многие документы и записи на предприятии хранятся в форме компьютерных файлов и распечатываются только в информационных целях. При этом подтверждающие документы, на основании которых была сделана запись, имеют значение подтверждающего документа. Поэтому одним из предложений эффективной системы внутреннего контроля является то, что предприятию необходимо назначить доступ лиц к информационным носителям.

Тесты, которые проводятся для подтверждения достоверности бухгалтерской отчетности, должны непосредственно охватывать все сферы деятельности предприятия, а не одно направление деятельности.

Для наиболее эффективного осуществления внутреннего контроля организация должна использовать не только такие методы контроля, как контроль за ценами, плановыми заданиями, режимом работы, движения активов, но и такие методы, как планирование, мониторинг. Необходимо уделять большое внимание наиболее важным процессам и показателям (снабжение, реализация и т. п.), внутренней отчетности, внутреннему аудиту и т. п. Наиболее важным средством является контроллинг, суть которого заключается в планировании и прогнозировании деятельности предприятия. Она предназначена для осуществления контроля за некоторыми показателями производственного процесса.

В итоге можно отметить, что если предприятие хочет эффективно работать, ему необходимо постоянно совершенствовать систему внутреннего контроля

Функционирование системы внутреннего контроля в ООО «Эстетик» будет результативным, если в процессе ее работы соблюдены следующие основные принципы:

1) ответственности - каждый субъект внутреннего контроля за ненадлежащее выполнение контрольных функций, предусмотренных должностными обязанностями, должен нести экономическую и (или) дисциплинарную ответственность;

2) сбалансированности - субъекту внутреннего контроля нельзя поручать выполнение функций, не обеспеченных соответствующими организационными (приказ, распоряжение) и техническими (программы, счетные и мерные устройства) средствами для их надлежащего исполнения;

3) своевременного сообщения о выявленных существенных отклонениях - информация о них должна быть оперативно доведена до лиц, непосредственно принимающих решения по данным отклонениям;

4) соответствия контролирующей и контролируемой систем - степень сложности системы внутреннего контроля хозяйствующего субъекта должна в каждый конкретный момент времени соответствовать степени сложности его бизнеса;

5) постоянства - система внутреннего контроля должна действовать на постоянной основе, что позволит своевременно выявлять отклонения от плановых заданий и норм;

6) комплексности - весь комплекс объектов внутреннего контроля в хозяйствующем субъекте должен быть охвачен его различными формами в зависимости от уровня риска;

7) распределения обязанностей - функции работников аппарата управления распределяются между ними таким образом, чтобы выполнялись требования к формированию контрольной среды.

Еще одним из предложений является расширить спектр услуг ООО «Эстетик».

Заключение

В курсовой работе были рассмотрены теоретические и методологические вопросы организации бухгалтерского учета на предприятии.

В настоящее время во многом изменились подходы к ведению бухгалтерского учета на предприятиях. Сущность новых подходов заключается в самостоятельном выборе организацией форм по ведению бухгалтерского учета. Грамотно выбранная форма по ведению бухгалтерского учета существенно влияет на размер показателей себестоимости товара, прибыли, налогов, добавленную стоимость и на имущество организации.

Существенно расширился круг пользователей учетной информации за счет многих внешних пользователей: отечественных и зарубежных инвесторов, банков-кредиторов, фискальных и других государственных органов. Вопрос повышения доверия к публикуемой информации особенно остро стоит именно сейчас, когда по финансовым рынкам прокатилась волна потрясений, выявивших всю их неустойчивость и незащищенность.

С принятием нового Закона изменения в области бухгалтерского учета не закончатся: на очереди разработка и утверждение других документов в области регулирования бухгалтерского учета (федеральных, отраслевых стандартов). Подтверждением грядущих нововведений служит и уже упомянутый План Минфина, утвержденный Приказом № 440, в котором после принятия нового Закона планируется провести большое количество мероприятий. Скорее всего, и в сам Федеральный закон№ 402-ФЗ будут вноситься уточнения и дополнения, а некоторые его положения требуют разъяснения чиновников.

По сути, с вступлением в силу Закона№ 402-ФЗ принципиально новых объектов бухгалтерского учета не возникнет. Просто они будут более конкретизированы, что позволит в большей степени обозначить тот или иной бухгалтерский элемент. Расшифровку остальных объектов, подробные критерии их признания и оценки можно найти в Концепции бухгалтерского учета в рыночной экономике России, которая хоть и не имеет статуса нормативного акта, но считается важным документом для бухгалтера, поскольку в нем заложены основные принципы МСФО.

Конечному результату бухгалтерского учета - составлению отчетности в новом Законе - уделено большое внимание, что подтверждает ее важную роль в системе финансово-экономических отношений. Бухгалтерская (финансовая) отчетность подразделяется на годовую и промежуточную.

Еще один положительный момент. Подпункт 10 п. 3 ст. 21 Закона № 402-ФЗ предусматривает, что в отношении субъектов малого предпринимательства федеральными стандартами могут устанавливаться упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Сегодня не только бухгалтеры и экономисты, но и практически любые внешние и внутренние пользователи должны уметь грамотно читать финансовую отчетность и принимать правильные решения по ней. Такой глубокий всесторонний интерес к достоверной финансовой отчетности разных организаций усиливает спрос на качественные аудиторские услуги, которые могут быть достигнуты с развитием следующих двух основных направлений:

- дальнейшая гармонизация отечественно бухгалтерского учета и отчетности с мировой практикой внедрения и распространения в национальные системы учета международных стандартов финансовой отчетности

- повышение общественного значения профессии аудиторов в нашей стране, в том числе путем изучения и применения международной практики аудиторской деятельности, в первую очередь стандартов аудита.

Во второй главе была проанализирована организация бухгалтерского учета ООО «Эстетик».

Малое предприятие ООО «Эстетик» ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий.

Организация бухгалтерского учета в ООО «Эстетик» - это система построения учетного процесса.

Таким образом, цель курсовой работы достигнута, поставленные задачи выполнены.

Список литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ) // Российская газета. – 2009. – N 7. – 21 января.

- О бухгалтерском учете : федер. закон : [от 06.12.2011 г., № 402-ФЗ (ред. от 26.07.2019)] // КонсультантПлюс

- Об аудиторской деятельности: федер. закон : [от 30.12 2008 г., № 307-ФЗ (ред. от 23.04.2018)] // Собрание законодательства РФ. – 2009. – № 1. – Ст. 15.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Минфина России : [от 06.10.2008 г., № 106н (ред. от 28.04.2019)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. – 03 ноябр. – № 44.

Агафонова Н.М. Бухгалтерский учет // Налоговый вестник. -2017. – 115 с.

Бачуринская И.Н. Этапы развития нормативно-правового регулирования бухгалтерского учета малых предприятий // Бухгалтер и закон. - 2018. -№ 7.- С. 14-19

Гудков А.А. Трансформация финансового законодательства // Бухгалтерский учет в общественном питании. – 2016. - № 2. – С.17-22

Иоффе Л. Годовой отчет // Практический бухгалтерский учет. – 2019. - № 2. – С.11-15

Лебедева Н.В. Новый закон о бухгалтерском учете // Бухгалтерский учет и налогообложение. – 2015. - №4. – С.12

Михайлов Ю. Новый закон о бухгалтерском учете // Налоговый вестник. – 2015. - № 2. – С.9

- Малышко В. Выбор режима налогообложения // Практический бухгалтерский учет. – 2017. - № 12. – С. 3-8

Пронин С. Новый закон о главном // Расчет. – 2015. - № 2. – С.14-18.

Ромашкина Е.Г. Новый закон о бухучете // Вмененка. – 2016. - № 2. – С.21-29

- Татаровская Т. Е. Нормативно-правовое регулирование деятельности малых предприятий // Вестник Самарск. гос. экон. ун-та. Самара. – 2018. – Вып. 4 (102). – С. 42–47.

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. – 2015. - № 4. – С.16

Федорова Е.А. Внутренний контроль качества аудита // Аудиторские ведомости. - 2017. - № 4. - С. 8

Шеремет А.Д. Реформирование бухгалтерского учета и аудита в соответствии с МСФО // Аудиторские ведомости. - 2016. - № 8. - С.11

- Формирование группового поведения в организации (Общая характеристика формирования группового поведения в организации)

- Анкетирование как способ исследования потребителей (Понятие, цель и задачи анкетирования)

- Корпоративная культура в организации (Общая характеристика предприятия)

- Общие особенности кадровой стратегии корпораций (Особенности кадровой стратегии корпорации International Paper)

- Социальное государство. Его отличие от социалистического государства»

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)»

- Опекунство (общая характеристика) (Основания установления и прекращения отношений опеки и попечительства)

- Основные функции в системе менеджмента (ПАО «МДМ-Банк»)

- Управление миграционными процессами (Глобальный (мировой) уровень управления миграционными процессами)

- Мотивация персонала и проектирование систем стимулирования труда (Методы и способы деятельности менеджмента для повышения мотивации персонала)

- Проведение исследования, интерпретация и наглядное предоставление результатов

- Расходы организации, теория и особенности