Организация бухгалтерского учета на предприятии (Регулирование бухгалтерского учета и пользователи бухгалтерской информации)

Содержание:

Введение

Актуальность темы исследования. Функционирование предприятий в рыночных условиях обусловливает значительное увеличение объема информации, возникающей как внутри предприятия, так и за его пределами влечет за собой значительные изменения в учетной практике предприятий, бухгалтерский учет становится не только средством обработки и группировки экономической информации, но и профессиональной формой участия в управлении предприятием.

Результаты производственно-хозяйственной деятельности предприятия представляют интерес не только непосредственно для управленческого персонала - менеджмента предприятия, но и для внешних пользователей - акционеров, потенциальных инвесторов, банков, конкурентов и др. Необходимость формирования публичной финансовой отчетности, предопределила разделение системы бухгалтерского учета в масштабе предприятия на финансовый учет, призванный служить интересам внешних пользователей, и управленческий, цель которого удовлетворение интересов внутренних пользователей информации.

Несмотря на то, что вопросы совершенствования взаимосвязи финансового и управленческого учета в условиях рынка, имеют особую значимость, поскольку именно полная, достоверная и оперативная информация в условиях нестабильной внешней среды призвана обеспечивать создание действенной системы контроля и управления деятельностью предприятия.

Все вышесказанное и обуславливает актуальность изучения данной темы.

Степень разработанности темы. Необходимо отметить, что в настоящее время отдельные аспекты вопроса об организации бухгалтерского учета на предприятиях различных форм собственности, достаточно полно освещены в специальной литературе. Так, взаимосвязь бухгалтерии со структурными подразделениями предприятия и принципы построения бухгалтерского учёта проанализированы в работах таких авторов как: О. А. Агеева, Е. В. Галкина, А. Л. Ребизова, В. Г. Гетьман, Т. И. Григорьева, В. А. Терехова, И. М. Дмитриева, Е. А. Кыштымова и других. Однако, в связи с тем, что любое предприятие нуждается в проведении грамотного бухгалтерского учета, и не может осуществлять анализ своей деятельности без информации бухгалтерского учета, можно сделать вывод о том, что в дальнейшем возможно повышение степени разработанности рассматриваемой темы.

Объектом исследования является бухгалтерский учет, предметом исследования можно считать методы и принципы организации бухгалтерского учета.

В соответствии с этим целью данной курсовой работы является анализ организации бухгалтерского учета на предприятии.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

- рассмотреть принципы бухгалтерского учета и его задачи;

- изучить регулирование бухгалтерского учета и пользователей бухгалтерской информации;

- исследовать характеристику объектов бухгалтерского учета и их классификацию;

- привести документирование хозяйственных операций и их отражение в учете;

- проанализировать понятие и классификацию бухгалтерских счетов;

- рассмотреть инвентаризацию имущества и финансовых обязательств.

Теоретическую основу курсовой работы составили труды таких авторов как: Е. В. Бобрышева, Л. Б. Трофимова, В. А. Бобрышев, А. В. Крюков, М. В. Моисеенко, И. Г. Варенова, И. А. Чернухина, В. А. Палицын, И. Ю. Ткаченко и других.

Методологическую основу исследования составили структурный анализ бухгалтерского учета, структурно-функциональный анализ принципов организации бухгалтерского учета. Также использовались методы анализа, синтеза и сравнения.

Практическая значимость данного исследования определяется возможностью использования положений работы в ходе учебного процесса как при изучении соответствующей темы в рамках таких дисциплин, как «Бухгалтерский финансовый учет», так и при углублении и продолжении анализа затронутых проблемных вопросов в ходе подготовки и написания выпускной квалификационной работы.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Основы организации бухучета и принципы организации бухгалтерского учёта на предприятии», «Формы, методы, приемы и инструментарий организации бухгалтерского учета на предприятии»), заключения, , списка использованных источников, приложений.

Глава 1 Основы организации бухучета и принципы организации бухгалтерского учёта на предприятии

1.1 Принципы бухгалтерского учета и его задачи

В экономике каждой социально-экономической системы появляются и действуют разнообразные хозяйствующие субъекты — компании и организации всех видов собственности. Управление компанией реализуется на базе информации, существенная часть которой поставляется согласно информации бухгалтерского учета.

Бухгалтерский учет вбирает все процессы и хозяйственные явления компании. В мировой практике бухгалтерский учет воспринимается как язык бизнеса и деловой активности. На данном языке может быть охарактеризовано финансовое положение каждой компании. И лишь благодаря нему есть возможность узнать, чем располагает компания, способна ли она покрывать собственные обязательства и насколько результативно она функционирует [2, c. 41].

Данные, которые представляет бухгалтерский учет, формирует основу для принятия большинства экономических решений как внутри компании, так и за ее рамками многочисленными пользователями учетных данных.

Бухгалтерский учет являет собой упорядоченную систему аккумулирования, регистрации и суммирования информации в финансовом выражении об имуществе, обязательствах компании и их движении по средствам сплошного, непрерывного и документального учета всех хозяйственных процедур.

Через систему бухгалтерского учета проходят все факты хозяйственной жизни компании, формирующие поток экономических данных для целей менеджмента, контроля, исследования и планирования хозяйственной работы. Данные, создаваемые в бухгалтерском учете, применяются для формирования управленческой и статистической отчетности, и в том числе отчетности перед надзорными институтами. Помимо этого, на базе информации, создаваемой в бухгалтерском учете по средствам корректировки ее согласно правилам налогового законодательства, формируется налоговая отчетность.

Информация, аккумулируемая в бухгалтерском учете, обязана быть полезной пользователям, уместной с позиции заинтересованных пользователей, существенной, надежной, нейтральной, полной.

Но для управленческих решений информации бухгалтерского учета иногда недостаточно. Современной компании в условиях жесткой конкуренции требуется эффективное применение финансовых, материальных, земельных и трудовых средств. Для компании действенной СУ бизнесом появляется необходимость разделения бухгалтерского учета на 2 подсистемы — финансовый и управленческий учет.

Бухгалтерский управленческий учет это внутреннее дело любой компании, он требуется для приобретения оперативных и достоверных данных о текущем положении дел в компании и нужен для того, чтобы помогать менеджерам, выбирать верные решения и прогнозировать экономические последствия данных решений. Информация управленческого учета нужная для внутреннего применения, формирует коммерческую тайну и не подлежат разглашению.

Бухгалтерский финансовый учет выдает учетную информацию об итогах деятельности компании ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым и статистическим органам, банкам, реализующим финансирование, и так далее. С данных позиций информация финансового учета не являет коммерческой тайны. Проведение финансового учета реализуется в обязательном порядке и в строго регламентированной форме согласно запросам законодательства. Для финансового учета присуще выполнение общепринятых бухгалтерских принципов, использование денежных единиц измерения, периодичность и объективность [9, c. 251].

Отдельное ведение финансового и управленческого учета не значит, что они действуют вне зависимости друг от друга. Таким образом, в управленческом учете применяются данные финансовой отчетности, а управленческий учет дает возможность вычислить такие существенные показатели финансового учета, как себестоимость, остатки готовой продукции и тому подобного.

Бухгалтерский учет должны вести все компании, работающие на территории РФ, и в том числе филиалы и представительства иностранных компаний, с момента регистрации компании в виде юридического лица до реорганизации либо ликвидации в законодательном порядке, в случае если другое не предусмотрено международными договорами РФ.

Организация бухгалтерского учета базируется на концептуальных принципах, создающих общие подходы к учетным методам.

К запросам в бухгалтерском учете причисляются [11, c. 314]:

- полнота отражения бухгалтерской информации это учетная политика обязана гарантировать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности компании;

- осмотрительность подразумевает конкретный уровень осторожности в ходе создания суждений, требуемых при вычислениях, осуществляемых в ситуации неопределенности, которая дает возможность избежать завышения цены активов, либо доходов, и уменьшения цены обязательств, либо затрат;

- своевременность демонстрирования фактов хозяйственной деятельности — между осуществлением хозяйственной процедуры и моментом ее регистрации в бухгалтерском учете проходит определенное время;

- приоритет содержания перед формой это демонстрирование в бухгалтерском учете фактов хозяйственной деятельности исходя не лишь из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

- непротиворечивость информации — тождества информации синтетического и аналитического учета;

- рациональность это рациональное и экономное проведение бухгалтерского учета исходя из ситуации хозяйственной работы и величины компании.

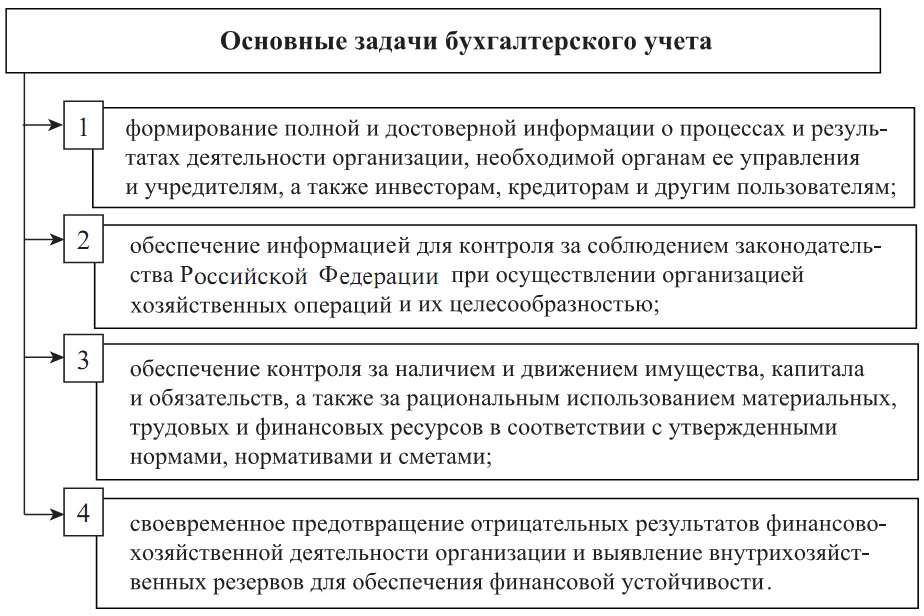

Ключевые задачи бухгалтерского финансового учета отображены на рисунке А.1 в приложении А.

1.2 Регулирование бухгалтерского учета и пользователи бухгалтерской информации

В России основная тенденция последних лет в регулировании нормативно-правовой базы бухгалтерского чета заключается в максимально возможном приближении учета к международной практике. К настоящем времени в нашей стране формально сложилась определенная концепция в регулировании чета и отчетности. Департаментом методологии бухгалтерского чета и отчетности Министерства финансов РФ разработана достаточно стройная четырех уровневая система регулирования, в которой выделены законодательный, нормативный, методический и организационный уровни.

Приведенная в таблице система оказывает прямое воздействие на принципы и технику бухгалтерского учета. На практике существует еще и система косвенного регулирования чета, основ которой составляют законы и другие нормативные документы, отражающие налоговый аспект чета.

В составе нормативных документов наиважнейшим регулятивном, несомненно, является Федеральный закон «О бухгалтерском учете». В Законе четко определено, что ответственность за организацию бухгалтерского учета в юридическом лице, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, т.е. руководитель его исполнительного органа либо лицо, ответственное за ведение дел организации [17, c. 701].

Нормативные акты всех уровней в совокупности определяют методологию бухгалтерского учета в целом.

Рассмотренная система нормативного регулирования бухгалтерского учета должна обеспечить формирование полной и достоверной информации о финансово-хозяйственной деятельности организации. Потребителями такой информации являются различные внутренние и внешние пользователи (см. таблицу А.2 в приложение А).

К целям внутренних пользователей — менеджеров, руководящих органов — следует отнести оценку прибыльности и ликвидности организации. Для менеджеров наиболее важна информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т.п.

Основными критериями при определении состава информации для каждого работника администрации выступают [16, c. 284]:

- ее соответствие функциям работника;

- стоимость информации;

- необходимость соблюдения коммерческой тайны.

К внешним пользователям бухгалтерской информации относятся:

- пользователи, непосредственно заинтересованные в деятельности организации: собственники, налоговые органы, потенциальные кредиторы, инвесторы, поставщики и покупатели, внутренние и внешние служащие;

- пользователи, опосредованно заинтересованные в деятельности организации: статистические органы, аудиторские службы, финансовые консультанты, биржи ценных бумаг, законодательные органы, пресса, профсоюзы.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Указанный перечень целесообразно оформлять приказом руководителя организации.

Таким образом, интересы пользователей бухгалтерской информации могут быть самыми разными, так как бухгалтерский учет представляет самые разнообразные показатели. О таком разнообразии показателей лучше всего свидетельствуют совокупность основных объектов бухгалтерского учета и способы их отражения.

1.3 Характеристика объектов бухгалтерского учета и их классификация

Бухгалтерский финансовый учет обладает собственным объектом и методом. Раскрытие и характеристика объекта и метода бухгалтерского учета дают возможность установить его сущность и отличие от иных видов учета. С целью характеристики таких явлений, которые подлежат демонстрации в бухгалтерском учете, в его теории предусмотрен термин объектов бухгалтерского учета. Данным объектом может являться любое проявление, которое объективно отражено в стоимостной оценке и требуется органам управления компанией.

Активами компаний являются ее экономические средства, обладающие денежными стоимость и появляющиеся на базе событий прошлой хозяйственной работы. На определенный момент времени активы способны быть либо затратами, либо ресурсами, непосредственная суть которых проявляется через их ключевые характеристики. К ним причисляются [3, c. 41]:

1. Активы, являющие собой определенные экономические средства в разнообразных их видах, требуемые для гарантирования производственного процесса. Данные средства создаются для определенных целей хозяйственной работы согласно стратегии экономического развития компании и характеризуют базу ее экономического потенциала компании.

2. Активы, обладающие денежной ценой и считающиеся имущественными ценностями, которые создаются по средствам инвестируемого в них капитала. Среди категорий капитала и активов есть тесная взаимосвязь. Каждая предпринимательская работа начинается с конкретной суммы ресурсов, являющих первоначальный капитал, который материализуется в последующем в виде активов. С позиции оценивания имущественного и финансового положения компании можно вбирать отражаемые на балансе активы как существующие в ее распоряжении совокупный капитал. Теория финансов изучается активы как объект инвестирования капитала, а капитал это как источник финансирования работы, применение которого осуществляется с помощью его вложения в активы.

3. Активы, применения которых сопряжено с факторами ликвидности и времени. Разнообразные виды активов, находясь в зависимости от универсальности собственного функционального предназначения, быстроты оборота в операционном либо инвестиционном процессе, уровня эволюции соответствующих вида и элементов рынка обладают разнообразным уровнем ликвидности. Временной аспект применения активов характеризуется инфляционными процессами, осуществляемые в экономике во время эволюции рыночных взаимоотношений. Такие процессы провоцируют постоянные перемены номинальной цены активов, продемонстрированных в бухгалтерском балансе, что запрашивает соответствующей оценки и корректировки учета цены активов с целью принятия наиболее действенных решений менеджмента.

4. Активы, которые существуют в ходе постоянного оборота и определяются конкретной производительностью. В ходе реализации хозяйственной деятельности активы трансформируются в реальных собственных формах, что сопровождается, в том числе и стоимостной их переменой. Качество постоянного продвижения активов в ходе их оборота, сопровождающегося гарантированной трансформацией их определенных видов и стоимости, считается серьезной отличительной их характеристикой в сравнении со многими иными видами применяемых организацией средств.

5. Активы, применение которых нацелено на приобретение экономического дохода и одновременно сопряжено с конкретной степенью риска. Риск считается главнейшей характеристикой всех форм применения активов в хозяйственной деятельности компании. Соответственно теории финансового управления уровень риска применения активов существует в прямой зависимости от уровня возможной их доходности. Применяя активы для приобретения экономического дохода, компания всегда осознанно проходит на риск, уровень которого она выявляет в соответствии с нужной доходностью.

В бухгалтерском учете активы зачастую сравнивают с имуществом. Согласно составу и функциональному значению имущество компании классифицируют на 2 группы: внеоборотные и оборотные активы.

Структура оборотных средств характеризуется соотношением конкретных их компонентов и демонстрирует особенность производственного цикла.

Компоненты оборотного капитала постоянно переходят из области производства в область обращения и снова возвращаются в производство. Компонент оборотного капитала при всем этом непрерывно находится в области производства, остальная часть — в области обращения.

Пассивы компании демонстрируют источники финансирования ее работы, иными словами, источники создания и движения активов. Каждая коммерческая компания может привлекать в собственной деятельности 2 источника финансовых ресурсов — собственный и заемный капитал.

Собственный капитал является чистой ценой имущества, характеризуемой как разница между ценой активов компании и ее обязательствами. Собственный капитал способен включать ставной, добавочный и резервный капитал, фондов специального предназначения, нераспределенной прибыли.

К заемному капиталу причисляются обязательства компании.

Финансово-хозяйственная работа компании складывается из разнообразных хозяйственных процедур, каждая из которых являет собой элемент процессов ее хозяйственной деятельности. Данные процессы считаются звеньями кругооборота имущества.

Следовательно, к ключевым хозяйственным процессам компании причисляются снабжение, производство и продажа продукции. Они включают конкретные хозяйственные процедуры, содержанием которых считаются движение ресурсов, смена одного вида имущества на иной.

У компании способны быть и иные хозяйственные операции. Но базовое содержание ее работы формируют процессы снабжения, выпуска и продажи товара, которые сопряжены друг с другом, дополняют один другой и являются объектами бухгалтерского финансового учета.

Все хозяйственные операции согласно степени их воздействия на величину своего капитала классифицируются на последующие группы [8, c. 147]:

- операции, повышающие свой капитал;

- операции, снижающие свой капитал;

- операции, не осуществляющие воздействия на размер своего капитала.

В случае отнесения процедуры к определенной группе показательной считается относительная величина своего капитала к сумме обязательств компании. Согласно этому к процедурам, повышающим размер величину собственного капитала, причисляются те, в итоге которых снижается либо не изменяется сумма обязательств компании, к примеру, безвозмездное получение имущества от иной компании согласно договору дарения. В итоге данной процедуры повышаются активы и пассивы компании. Из-за того, что при реализации данной процедуры обязательства компании не изменялись, в сумме пассивов повысился свой капитал.

К процедурам, снижающим собственный капитал, причисляются те, в итоге которых повышаются либо не изменяется сумма обязательств компании, к примеру, начисление налога на доход, подлежащего вложению в бюджет. Данная операция изменяет структуру пассивов без движения активов. В итоге повышаются обязательства компании, и снижается сумма собственного капитала.

Таким образом, метод бухгалтерского финансового учета являет собой сумму методов отражения финансово-хозяйственной деятельности компании, которые вбирают в себя особенные приемы наблюдения объектов учета, их перемены, группировки и суммирования.

Глава 2 Формы, методы, приемы и инструментарий организации бухгалтерского учета на предприятии

2.1 Документирование хозяйственных операций и их отражение в учете

Согласно законодательству ответственность за организацию бухгалтерского учета в компании и выполнение законов при осуществлении хозяйственных операций несет руководитель.

Руководитель компании должен сформировать требуемые условия для правильного осуществления бухгалтерского учета, гарантировать обязательную реализацию всеми отделами, службами и сотрудниками запросов главного бухгалтера в плане оформления и предоставления бухгалтерских документов. Главный бухгалтер подчиняется конкретно руководителю компаний и несет ответственность за создание учетной политики, осуществление бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Главный бухгалтер гарантирует соответствие реализуемых хозяйственных операций законодательству РФ, осуществляет контроль за рациональным применением ресурсов и реализует руководство бухгалтерской службой.

Структура бухгалтерской службы находится в зависимости, во-первых, от масштабов деятельности компании, от условий организации и технологии выпуска продукции, объема учетной работы и существования технических ресурсов учета.

Бухгалтерский учет в компании реализуется согласно разработанной главным бухгалтером учетной политикой, заверенной руководителем.

Такой план счетов являет собой унифицированный перечень закодированной информации, демонстрирующий список бухгалтерских счетов, на которых суммируется информация об имуществе компании и источниках его создания. Для того чтобы бухгалтерский учет был более результативен в каждой компании, есть понятие «рабочий план счетов», то есть план, принятый в этой компании, в котором указаны требуемые рабочие субсчета и аналитические счета в пределах унифицированных.

Для получения детализированных, более подробных сведений об объектах бухгалтерского чета применяют аналитические счета. Счета, на которых отражаются детальные данные по каждому отдельном вид имущества, обязательств организации и процессов, называются аналитическими. Аналитические счета открываются в дополнение к синтетическим счетам для получения частных детальных показателей движения имущества, обязательств организации. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Между аналитическим и синтетическим учетом существует определенная взаимосвязь. Остатки и обороты конкретного синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение к данном синтетическом счет.

В то же время некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые группы счетов аналитического чета называются субсчетами. Субсчет — промежуточное четное звено между синтетическим и аналитическим счетами. Каждый из субсчетов объединяет несколько аналитических счетов, но и сам объединяется с другими субсчетами одним синтетическим счетом.

Если в Плане счетов отсутствуют счета, необходимые для деятельности организации, она может вводить дополнительные синтетические счета, используя свободные коды. При этом введение счетов должно быть согласовано с Министерством финансов РФ.

Первичные четные документы должны иметь ряд обязательных реквизитов: наименование документа, код формы, дата составления, наименование организации, фамилии и инициалы должностных лиц и подписи лиц, составивших документ, содержание хозяйственной операции, ее количественная характеристика в натуральном и денежном выражении и др.

Создание первичных документов, порядок и сроки их передачи в бухгалтерию для отражения операций на счетах бухгалтерского учета производятся в соответствии с утвержденным в организации графиком документооборота.

Под документооборотом подразумевается движение документов от момента их составления в данной организации или получения со стороны до сдачи в архив после обработки и систематизации. В графике документооборота указываются сроки составления, представления и обработки первичных документов, регистрации и группировки учетных данных с указанием ответственных лиц. График документооборота составляется главным бухгалтером организации и после утверждения руководителем становится обязательным для исполнения.

Перед записями в регистры синтетического учета первичные документы систематизируют и накапливают. Запись в учетные регистры осуществляют ручным или машинным способом. В первом случае операции регистрируют вручную чернилами или шариковой ручкой. Машинную запись производят при использовании вычислительной техники. Записи в учетных регистрах должны быть краткими, аккуратными, четкими, разборчивыми.

Перечень регистров обусловлен формой бухгалтерского учета, применяемой в организации. Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них.

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, то есть использованием тех или иных технических средств.

При журнально-ордерной форме учета (см. рисунок Б.1 в приложении Б) информация, отраженная в первичных документах, заносится непосредственно в журнал-ордер либо предварительно группируется в накопительных ведомостях. Журналы-ордера используют в течение месяца для отражения операций по отдельному синтетическому счету либо группе взаимосвязанных счетов. По окончании месяца итоги журналов-ордеров отражают в Главной книге, используемой при составлении отчетности.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию чета.

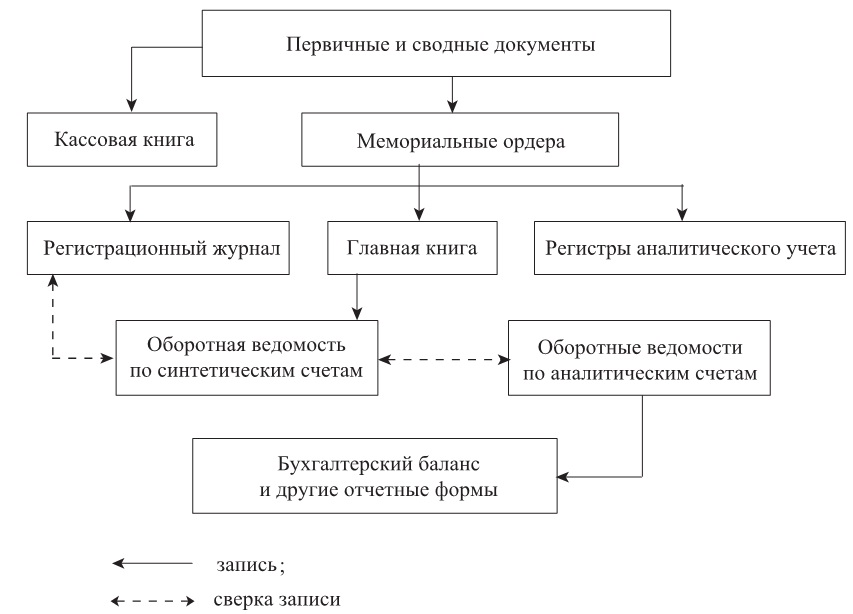

Состав четных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рисунок Б.2 в приложении Б.

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записывают в регистрационный журнал и затем в Главную книгу. Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, данные которых сверяются между собой.

Основной недостаток данной формы учета — ее трудоемкость, вызываемая многократным дублированием одних и тех же записей.

От значительной части недостатков, присущих и журнально-ордерной, и мемориально-ордерной форме учета, свободна автоматизированная форма учета, созданная на базе использования вычислительной техники. В общем виде данной форме учета свойственна такая последовательность обработки информации: машинный носитель информации — ЭВМ — машинограммы выходной информации.

Один из вариантов автоматизированной формы бухгалтерского учета представлен на рисунке Б.3 в приложении Б.

В настоящее время основная часть коммерческих организаций ведет учет с использованием персональных компьютеров на основе различных пакетов прикладных программ или собственных программ.

Предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета фактов хозяйственной деятельности и ведомости учета соответствующих объектов, являющихся регистрами аналитического чета.

Книга учета фактов хозяйственной деятельности заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации. Решение о выборе соответствующей формы бухгалтерского учета принимает руководитель организации. Применяемая организацией форма бухгалтерского учета указывается в учетной политике организации.

2.2 Понятие и классификация бухгалтерских счетов

Постоянное текущее наблюдение и контроль над хозяйственными операциями, за переменами в составе имущества и ресурсами его создания реализуются по средствам системы счетов бухгалтерского учета. Счет бухгалтерского учета считается основным компонентом информационной системы о ходе и итогах финансово-хозяйственной деятельности компании.

Счета открываются на любой экономически однородный тип имущества, источники его создания согласно классификации объектов учета. Счет обладает формой двусторонней таблицы с графами «Дебет» и «Кредит».

Для выяснения специфики счетов, их целевое предназначение и возможности использования для отражения разнообразных видов имущества, своего капитала и обязательств, и в том числе процессов деятельности и их итогов, требуется научно обоснованная классификация счетов бухгалтерского учета.

Балансовые счета работают для учета имущества, собственного капитала и обязательств организации. Согласно назначению они способны быть активными, активно-пассивными и пассивными.

Активные счета являются счетами, нужными для учета имущества компании. Пассивные счета являются счетами учета обязательств компании. Запись на счетах начинают с установления начального сальдо имущества либо ресурсов.

При отражении хозяйственных операций суммы, повышающие начальный остаток, указывают на стороне остатка, а суммы, снижающие начальный остаток, указываются на противоположной стороне. Соответственно, в активных счетах повышение отражается согласно дебету счета, а снижение — согласно кредиту; в пассивных, наоборот, повышение — по кредиту счета, а снижение — по дебету. Итоговая сумма, проведенная по дебету счета, именуется дебетовым оборотом, а указанная по кредиту счета называется кредитовым оборотом.

Активно-пассивные счета являются счетами, на которых записываются одновременно и имущество компании, и источники его создания. Эти счета бывают 2-х типов: с односторонним сальдо и с двусторонним сальдо.

Забалансовые счета нужны для учета наличия и движения средств, временно существующих в использовании либо распоряжении компании, ее условных прав и обязательств, и в том числе для контроля за конкретными хозяйственными процедурами. Эти счета демонстрируются за итогом баланса и в суммарный подсчет ресурсов компании не включаются.

Обеспечение являет собой документ, в котором одна компания гарантирует другой реализацию обязательств согласно займам в конкретный срок на конкретную сумму и подтверждает, что готова выплатить задолженность, если она появляется из-за невыполнения обязательств.

Кроме рассмотренных признаков, в том числе используют классификацию бухгалтерских счетов согласно экономическому содержанию и согласно назначению и структуре.

Классификация счетов согласно экономическому содержанию преследует цель группировки счетов, находясь в зависимости от экономической природы зачисленных на них объектов. По этому признаку бухгалтерские счета классифицируются на счета имущества, собственного капитала и обязательств и на счета процессов работы и её результатов.

Счета имущества, собственного капитала и обязательств классифицируются на базовые и регулирующие. Основные счета нужны для отражения и контроля движения имущества, собственного капитала и обязательств. Регулирующие счета с целью регулирования оценки конкретных видов имущества. Данные счета не имеют самостоятельного предназначения, а работают регулятивами бухгалтерского баланса, переменяя и дополняя суммы в остальных счетах.

Регулирующие счета, как отмечалось, нужны для уточнения сумм оценивания основных счетов. Использования регулирующих счетов сопряжено с тем, что определенные объекты бухгалтерского чета демонстрируются в постоянной оценке, однако их реальная цена может быть меньше либо больше. Данные счета находясь в зависимости от расположения объекта регулирования в бухгалтерском балансе классифицируются на контрактивные и контрпассивные. Регулирующие счета, которые уточняют оценку активного счета, именуются контрактивными, к примеру счета учета амортизации ОС, амортизации НМА, счета с целью резервирования сумм отклонений от рыночной цены материальных ценностей.

Регулирующие счета, которые устанавливают оценку основного пассивного счета, именуются контрпассивными.

Счета процессов функционирования и их итогов согласно назначению и структуре классифицируются на операционные и результатные. К операционным причисляются счета, предназначенные для учета разнообразных процессов работы и контроля за их реализацией.

2.3 Инвентаризация имущества и финансовых обязательств

Инвентаризация является проверкой имущества и обязательств компании по средствам подсчета, замера, взвешивания. Она считается методом уточнения параметром учета и следующего контроля над сохранением имущества компании. Ключевые цели инвентаризации это обнаружение фактического существования имущества, сравнение фактического наличия имущества с информацией бухгалтерского учета, проверка достоверности отражения в учете обязательств.

Инвентаризация причисляется к методам проведения бухгалтерского учета, и список осуществления инвентаризации считается одним из приложений к учетной политике.

Для целей инвентаризации под имуществом компании понимаются ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и другие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы.

Помимо этого, инвентаризации подлежат производственные запасы и иные формы имущества, не принадлежащие компании, однако числящиеся в бухгалтерском учете, и в том числе имущество, не учтенное согласно каким-нибудь причинам.

Число инвентаризаций в отчетном году, период их проведения, список имущества и финансовых обязательств, проверяемых при любой из них, определяются руководителем компании.

Если согласно графику инвентаризация осуществлялась не ранее 1 октября отчетного года, тогда перед формированием годовой бухгалтерской отчетности инвентаризация не осуществляется. Инвентаризация ОС способна проводиться 1 раз в 3 года, а библиотечных фондов — 1 раз в 5 лет.

Инвентаризация способна быть обязательной либо инициативной. Осуществление инвентаризации обязательно [14, c. 401]:

- в случае передачи имущества в аренду, выкупе, реализации, и в том числе при трансформировании государственной либо муниципальной унитарного организации;

- перед формированием годовой бухгалтерской отчетности;

- в случае смене материально ответственных лиц;

- в случае обнаружения фактов хищения, злоупотребления либо порчи имущества;

- в ситуации стихийного бедствия, пожара либо иных чрезвычайных ситуаций, спровоцированных экстремальными условиями;

- в случае реорганизации либо ликвидации компании;

- в иных ситуациях, предусмотренных законодательством. Порядок и период проведения инициативной инвентаризации устанавливаются руководителем компании.

С целью осуществления инвентаризации в компании формируется постоянно функционирующая инвентаризационная комиссия. При существенном объеме работ с целью одновременного осуществления инвентаризации имущества и финансовых обязательств формируются рабочие инвентаризационные комиссии. Список постоянно действующих и рабочих инвентаризационных комиссий подписывает руководитель компании. Документ о составе комиссии вносится в книгу контроля над реализацией приказов об осуществлении инвентаризации. В группу инвентаризационной комиссии входят представители администрации компании, сотрудники бухгалтерской службы, иные специалисты, и зачастую и представители службы внутреннего аудита компании, независимых аудиторских компаний. Отсутствие хотя бы одного члена комиссии при осуществлении инвентаризации является основанием для признания ее итогов недействительными.

Следовательно, приведенная классификация бухгалтерских счетов являет собой определение базового списка признаков, согласно которым выявляются синтетические счета и их группы. Одновременно любой синтетический счет, выделяемый информационной системой, сам работает в форме информационной системы, вбирающей в себя компоненты, представленные в форме субсчетов либо аналитических счетов.

Заключение

Проведя исследование, процесса организация бухгалтерского учета на предприятиях различных форм собственности можно сделать следующие выводы.

В экономике каждой социально-экономической системы появляются и действуют разнообразные хозяйствующие субъекты — компании и организации всех видов собственности. Управление компанией реализуется на базе информации, существенная часть которой поставляется согласно информации бухгалтерского учета.

Бухгалтерский управленческий учет это внутреннее дело любой компании, он требуется для приобретения оперативных и достоверных данных о текущем положении дел в компании и нужен для того, чтобы помогать менеджерам, выбирать верные решения и прогнозировать экономические последствия данных решений. Информация управленческого учета нужная для внутреннего применения, формирует коммерческую тайну и не подлежат разглашению.

Активами компаний являются ее экономические средства, обладающие денежными стоимость и появляющиеся на базе событий прошлой хозяйственной работы. На определенный момент времени активы способны быть либо затратами, либо ресурсами, непосредственная суть которых проявляется через их ключевые характеристики.

Компоненты оборотного капитала постоянно переходят из области производства в область обращения и снова возвращаются в производство. Компонент оборотного капитала при всем этом непрерывно находится в области производства, остальная часть — в области обращения.

Финансово-хозяйственная работа компании складывается из разнообразных хозяйственных процедур, каждая из которых являет собой элемент процессов ее хозяйственной деятельности. Данные процессы считаются звеньями кругооборота имущества.

К процедурам, снижающим собственный капитал, причисляются те, в итоге которых повышаются либо не изменяется сумма обязательств компании, к примеру, начисление налога на доход, подлежащего вложению в бюджет. Данная операция изменяет структуру пассивов без движения активов. В итоге повышаются обязательства компании, и снижается сумма собственного капитала.

Для выяснения специфики счетов, их целевое предназначение и возможности использования для отражения разнообразных видов имущества, своего капитала и обязательств, и в том числе процессов деятельности и их итогов, требуется научно обоснованная классификация счетов бухгалтерского учета.

Активно-пассивные счета являются счетами, на которых записываются одновременно и имущество компании, и источники его создания. Эти счета бывают 2-х типов: с односторонним сальдо и с двусторонним сальдо.

Инвентаризация причисляется к методам проведения бухгалтерского учета, и список осуществления инвентаризации считается одним из приложений к учетной политике.

Число инвентаризаций в отчетном году, период их проведения, список имущества и финансовых обязательств, проверяемых при любой из них, определяются руководителем компании.

Список постоянно действующих и рабочих инвентаризационных комиссий подписывает руководитель компании. Документ о составе комиссии вносится в книгу контроля над реализацией приказов об осуществлении инвентаризации. В группу инвентаризационной комиссии входят представители администрации компании, сотрудники бухгалтерской службы, иные специалисты, и зачастую и представители службы внутреннего аудита компании, независимых аудиторских компаний. Отсутствие хотя бы одного члена комиссии при осуществлении инвентаризации является основанием для признания ее итогов недействительными.

Компоненты оборотного капитала постоянно переходят из области производства в область обращения и снова возвращаются в производство. Компонент оборотного капитала при всем этом непрерывно находится в области производства, остальная часть — в области обращения.

Список использованных источников

- Агеева, О.А. Международные стандарты финансовой отчетности: Учебник 2-е изд. перераб. и доп. - М.: Юрайт, 2015. – 452 с.

- Бобрышева, Е.В. Бухгалтерский учет: Учебное пособие.- СПб.: Антре+, 2015. – 492 с.

- Варенова, И.Г. Бухгалтерский учет. Базовый курс: Учебное пособие.- М.: А-Приор, 2016. – 204 с.

- Галкина, Е.В. Бухгалтерский учет и аудит: Учебное пособие.- М.: КноРус, 2014. – 592 с.

- Гетьман, В. Г. Бухгалтерский финансовый учет: Учебник 2-е изд. перераб. и доп. - М.: Дашков и Ко, 2013. – 504 с.

- Григорьева, Т.И. Финансовый анализ для менеджеров. Оценка, прогноз: Учебник 2-е изд. перераб. и доп.- М.: Юрайт, 2015. – 462 с.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие. 2-е изд. перераб. и доп.- М.: Юрайт, 2015. – 288 с.

- Карагод, В.С. Международные стандарты финансовой отчетности: Учебное пособие 3-е изд. испр. и доп. - М.: Юрайт, 2016. – 336 с.

- Крюков, А.В. Бухгалтерский учет с нуля: Учебное пособие. - М.: Эксмо, 2016. – 368 с.

- Лытнева, Н.А. Бухгалтерский учет и анализ: Учебное пособие. - М.: Феникс , 2016. – 608 с.

- Палицын, В.А. Бухгалтерский учет, анализ, аудит: Учебник.- М.: Высшая школа, 2015. – 512 с.

- Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие 2-е изд. перераб. и доп..- М.: Проспект, 2015. – 560 с.

- Ровенских, В. А. Бухгалтерская (финансовая) отчетность: Учебник./ В. А. Ровенских, И. А. Слабинская - М.: Дашков и Ко, 2016. – 364 с.

- Рогуленко, Т.М. Бухгалтерский учет: Учебное пособие 3-е изд. Перераб. и доп./ Т. М. Рогуленко, В. П. Харьков - М.: Инфра-М, 2016. – 464 с.

- Сальникоа, Л.В. Оплата труда. Порядок, правила и исключения: Учебное пособие.- М.: Вильямс, 2016. – 192 с.

- Стефанова, С.Н. Бухгалтерский учет. Финансовый и управленческий: Учебник. - М.: Феникс, 2015. – 352 с.

- Тумасян, Р.З. Бухгалтерский учет: Учебно-практическое пособие 10-е изд. перераб. и доп. - М.: Омега-Л, 2015. – 888 с.

- Турманидзе, Т.У. Финансовый анализ: Учебник 2-е изд. перераб и доп./ Т. У. Турманидзе - М.: Юнити-Дана, 2016. – 288 с.

Приложение 1

Рисунок.1 – Классификация основных задач бухгалтерского финансового учета

Приложение 2

Таблица 1 - Характеристика основных групп показателей бухгалтерской информации

Приложение 3

Рисунок.1 – Схема журнально-ордерной формы учета

Рисунок 2 – Схема мемориально-ордерной формы учета

Приложение 4

Рисунок 1 – Автоматизированная форма учета

- Современные проблемы финансов предприятий (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ)

- Анализ движения денежных средств. структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. (ООО «Техно-Николь»)

- Разработка регламента выполнения процесса «Складской учёт» (Предметная область )

- Учет лизинговых операций (Понятие, сущность и виды лизинга)

- Организация и управление выплатой дивидентов в АО

- Предпринимательский риск и методы его снижения (Границы и зоны риска)

- Понятие и виды наследования ( 1. Понятие и общая характеристика наследования в РФ)

- Особенности правовой охраны полезных моделей

- «Корпоративная культура в организации» . .

- Проектирование реализации операций бизнес-процесса «Ежедневный складской учёт» (Выбор комплекса задач автоматизации)

- Виды и состав угроз информационной безопасности (Виды и состав угроз информационной безопасности)

- Коммерческие банки, их виды и основные направления деятельности (Деятельность коммерческих банков, их организационная структура)