Организационные структуры управления и их специфика

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что в современных условиях развития мирового хозяйства, многие организации применяют различные организационные структуры управления. Несмотря на многочисленные исследования, проводимые в данной отрасли, имеется достаточно большое количество спорных вопросов, которые нуждаются в более детальном рассмотрении.

Организационные структуры управления являются отражением внутренней среды современных организаций, раскрывающих специфику управления, взаимосвязи между управленческими звеньями.

В условиях развития мирового хозяйства, многие современные крупные компании, ставят перед своими сотрудниками несколько целевых ориентиров, среди которых основным можно назвать рациональное использование финансовых ресурсов. От того, насколько грамотно будут использоваться финансовые ресурсы и денежные потоки в организациях, зависит не только текущее состояние деятельности компании, но и его дальнейшее развитие.

Объект исследования: организационные структуры управления. Предмет исследования: изучения специфики организационной структуры управления в компании ОАО «Газпром»

Целью данной работы является исследование текущего состояния деятельности компании ОАО «Газпром» и перспектив их развития.

Задачами данной работы являются:

1.Изучить понятие организации и ее характерные черты;

2.Исследовать организационно-правовые формы современных предприятий;

3.Рассмотреть основные фонды и финансовые ресурсы предприятия;

4.Провести анализ организационной структуры управления в ПАО «Газпром»;

5.Выяснить особенности формирования условий труда в ПАО «Газпром»;

6.Оценить проблемы в организационной структуре управления ПАО «Газпром» и предложить пути их преодоления.

В работе были применены следующие методы исследования: методы сравнения и методы анализа, благодаря которым исследование стало более полным и наглядным.

Научную основу работы составили периодические издания и литература, а также труды и работы отечественных и зарубежных авторов по вопросам исследования организационных структур управления такие как Барулина Е.В, Богатин Ю.В. и тд.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1.ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ В ОРГАНИЗАЦИЯХ

1.1.Понятие организации и ее характерные черты

В современных условиях развития мирового хозяйства, организации выполняют значительную роль. Благодаря деятельности организаций осуществляется занятость населения, производятся различные товары и услуги.[1]2

Принято считать, что организация представляет собой совокупность людей, объединенных общей целью на определенных условиях.К данным условиям можно отнести:

1.Уровень заработной платы;

2.Условия труда;

3.Цели организации и тд.

Организация, являясь социальным механизмом, имеет определенные признаки, к которым относят:

1.Обособленность;

2.Внутренний центр;

3.Саморегулирование деятельности и тд.

Принято считать, что все организации условно делятся на несколько больших групп исходя из классификационного признака:

1.По отношению к самой организации выделяют:

А)Внешние;

Б) Внутренние ;

По глобальности и срокам действия:

А) Стратегические;

Б).Тактические;

В) Оперативные;

Важное значение в деятельности современных организаций занимает организационная культура. Организационная культура объединяет материальные, субъективные и объективные ценности в организации.

В настоящее время большое значение для эффективной деятельности организации имеет грамотное управление персоналом предприятия. Современные специалисты по кадрам решают множество задач, направленных на сплочение коллектива, создание духа единства и благоприятного фона труда.[2]3

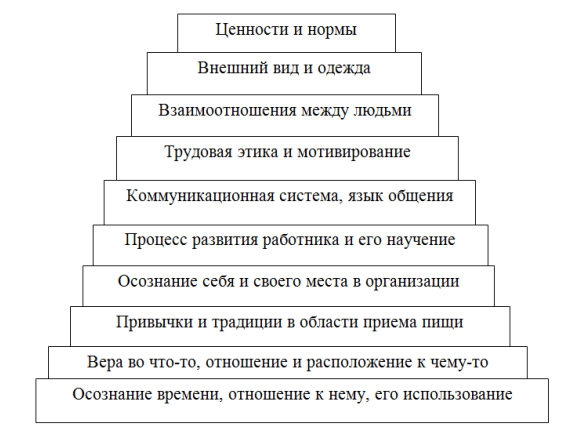

Организационная культура, как система взаимоотношений людей и их отношения к компании, слагается из элементов. В своих работах разные ученые управленческой науки приводят разные характеристики культуры организации. Мы рассмотрим элементы организационной культуры, представленные в трудах Ф. Харрисона и Р. Морана

Рис 1.1. Характеристики организационной культуры Ф. Харрисона и Р. Морана

Итак, как мы видим из рисунка, организационная культура базируется на ряде признаков, с которыми должен работать менеджер по персоналу. Также личность самого менеджера играет большую роль для развития организационной культуры. Успешная работа с кадрами складывается из двух слагаемых, относящихся к специалисту по персоналу: во-первых, это компетенция менеджера, во-вторых, это его мотивация.

1.2.Организационные структуры управления и их специфика

На сегодняшний день принято выделять несколько основных организационных структур управления, среди которых :

1.Линейная структура;

2.Линейно-функциональная структура управления;

3.Штабная структура управления;

4.Матрична структура управления;

Рассмотрим более подробно каждую из них и выясним их характерные черты. [3]4

Линейная структура управления является простейшей. Все функции управления и подчинения сосредотачиваются у руководителя, создается вертикальная линия управления и прямой путь воздействия на подчиненных.

При такой схеме управления укрепляется единоначалие и личная ответственность, уменьшается возможность принятия противоречивых и несвязанных решений. Однако руководитель должен охватывать все стороны деятельности, т.е. должен быть универсальным специалистом.

В линейно-функциональной структуре управления за основу берется линейная система, а в каждом звене управления создаются подразделения, специализирующиеся на отдельных проблемах. Особенность этой структуры в «шахтном» принципе построения схемы управления. По каждой из функциональных подсистем (маркетинг, производство, финансы, персонал и др.) формируется иерархия служб («шахта»), пронизывающая всю иерархию сверху донизу. В этой системе руководители функциональных подразделений имеют право отдавать распоряжения на следующую ступень по ряду вопросов, касающихся их функций. В этом случае руководитель предприятия четко определяет права и обязанности функциональных руководителей. В особом распоряжении или приказе указывается, какие решения могут быть приняты только самим руководителем единолично, какие он решает совместно с той или иной группой или коллективом в целом, а какие вопросы поручаются (делегируются) его непосредственным подчиненным.

Схематично, линейно-функциональная структура управления отображена на рисунке 1.2.

Рис 1.2. Линейно-функциональная структура управления

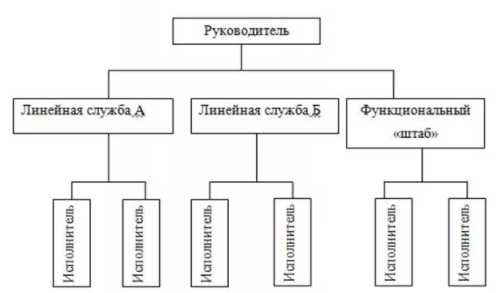

Штабные службы оказывают линейным руководителям постоянную прямую или косвенную помощь в выполнении функций управления, готовят квалифицированные решения, которые утверждаются линейными руководителями. Наиболее четко это проявляется в линейно-штабной структуре управления (рис. 1.3), где предусматривается разделение труда по функциям и сосредоточение их в штабных службах разного уровня. [4]5

Рис 1.3. Линейно-штабная структура управления

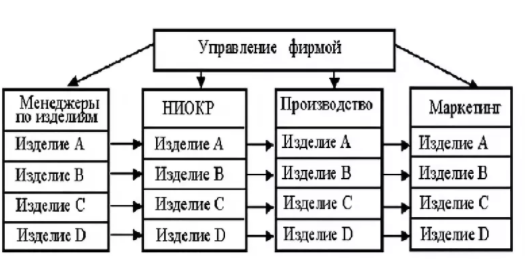

Матричная структура представляет собой решетчатую структуру, в которой организация управления по функциям осуществляется начальниками отделов. Организация выполнения проектов осуществляется руководителями проектов. [5]6

Рис 1.4. Матричная структура управления

При такой системе у руководителя проекта две группы подчиненных: постоянные работники проектной группы и работники других функциональных отделов, которые подчиняются ему временно, при этом сохраняется их административная подчиненность непосредственным руководителям функциональных отделов.

Все организационные структуры управления связаны с основными фондами и финансовыми ресурсами предприятия, речь о которых пойдет в следующем параграфе.

1.3..Основные фонды и финансовые ресурсы предприятия

Многие ученые в своих научных трудах, дают различные трактовки понятию основных средств. Несмотря на это, можно сформулировать общее определение, которое поможет охарактеризовать основные средства организации.

Под основными средствами организаций принято понимать совокупность средств, которые находятся в организации с учетом их стоимости и временного оборота.[6]7

Как можно заметить из данного определения, основными характеристиками основных средств является то, что они должны быть стоимостью более 100 минимальных размеров труда и сроком эксплуатации более 12 месяцев.

Все основные средства организаций принято условно подразделять на две большие группы, которые схематично представлены на рисунке 1.3.

Структура основных средств

Машины и оборудование

Инвентарь, принадлежности и тд.

Здания и сооружения

Транспортные средства и инструменты

Рис 1.5. Структура основных средств

Как можно заметить из данных рисунка 1.5., структура основных средств условно делится на две большие группы:

1.Активная часть

2.Пассивная часть[7]8

В первую категорию принято относить машины и оборудование, а также транспортные средства и инструменты. Во вторую категорию относят здания и сооружения, инвентарь и прочие средства.

Финансами корпоративной организации называют систему денежных отношений, которые возникают в результате производственной деятельности. Основным источником финансовых ресурсов является стоимость реализованной продукции. Формируются финансы за счет прибыли и амортизационных отчислений. Функциями финансов являются:

1воспроизводственная;

2.распределительная;

3.контрольная.

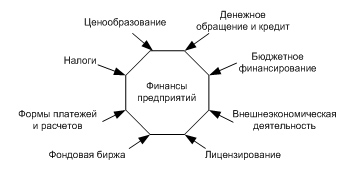

Финансовое состояние корпоративной организации и стабильность ее положения на рынке зависит от эффективности использования оборотных средств. На объемы финансовых ресурсов организаций оказывают существенное влияние несколько факторов, которые отображены на рисунке 1.6.

Рис 1.6. Факторы, влияющие на финансы корпоративной организации

Как можно заметить из данных рисунка 1.6., к факторам, влияющим на финансы корпоративной организации можно отнести:

1.Ценообразование;

2.Денежное обращение и кредит;

3.Налоги и тд.

Как правило, все финансовые ресурсы корпоративной организации представляют собой доходы, которые были получены по результатам финансово-хозяйственной деятельности организации.

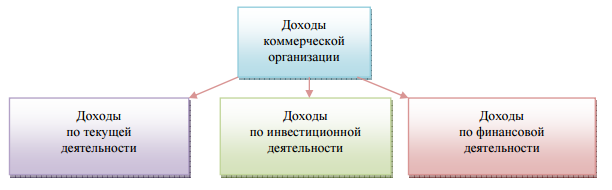

На сегодняшний день, в системе финансов предприятия общепринята классификация доходов организации, которая отображена на рисунке 17.

Как можно заметить из данных рисунка 1.5., все доходы коммерческих организаций подразделяют на:

1.Доходы от текущей деятельности;

2.Доходы от инвестиционной деятельности;

3.Доходы от финансовой деятельности и тд.

Рис. 1.7. Классификация доходов коммерческой организации

В бухгалтерском учете доходы, возникающие из факта продажи продукции, товаров, работ, услуг называют выручкой от реализации. В настоящее время условия признания выручки от реализации товаров, работ, услуг максимально приближены к нормам МСФО. В бухгалтерском учете для признания выручки от реализации товаров, работ, услуг необходимо соблюдение следующих условий: [8]9

1) покупателю переданы риски и выгоды, связанные с правом собственности на продукцию, товары;

2) сумма выручки может быть определена и тд.

К доходам по текущей деятельности также относятся прочие доходы по текущей деятельности организаций. К таким доходам относят:

1.штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению;

2.доходы, связанные с реализацией и прочим выбытием сырья, материалов и других запасов, за исключением готовой продукции и товаров и тд.

К доходам от инвестиционной деятельности принято относить:

1.проценты

2.дивидендные выплаты и тд.

К доходам от финансовой деятельности относят:

1.выручку

2.маржинальную прибыль

3.валовую прибыль и тд.

Финансовые ресурсы кредитных организаций имеют свои особенности формирования и использования, речь о которых пойдет в следующем параграфе.

В распоряжении у корпоративной организации находятся: постоянно — собственные средства, а временно — средства, принадлежащие другим субъектам хозяйствования, государству и гражданам.

Соответственно в составе денежных ресурсов корпоративной организации можно выделить:

а) собственные средства (капитал), включающие уставный

капитал, прибыль, резервный и другие фонды;

б) средства, привлеченные корпоративной организацией в результате проведения пассивных операций, и используемых для осуществления активных операций;

Финансовые ресурсы корпоративной организации имеют внутренние и внешние источники формирования, которые отображены на рисунке 1.8.

Рис 1.8. Источники формирования собственных финансовых ресурсов корпоративной организации

Как можно заметить из данных рисунка 1.6., к внешним источникам формирования финансовых ресурсов относят:

1.Амортизационные отчисления

2.Прибыль, остающаяся в распоряжении предприятия и тд.

К внешним источникам формирования финансовых ресурсов относят:

1.Получение безвозмездной финансовой помощи

2.Привлечение дополнительного капитала и тд.[9]10

Финансовые ресурсы корпоративной организации имеют несколько основных направлений использования:

1.расширение материально-технической базы

2.фондовая и нефондовые формы использования финансовых ресурсов и тд.

Таким образом, подводя небольшой итог по первой главе можно сказать о том, что в современном мировом хозяйстве существует достаточно большое количество организационных структур управления, основными характеристиками которых являются персонал и финансовые ресурсы.

2.АНАЛИЗ ОСОБЕННОСТЕЙ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ

НА ПРИМЕРЕ ПАО «ГАЗПРОМ»

2.1.Краткая характеристика деятельности ПАО «Газпром»

ОАО «Газпром» - крупнейшей из российских ТНК и некогда входившей в топ-10 рейтинга FT Global-500, является компания ОАО «Газпром». Компания относится к распространённому в России типу ТНК – это корпорация-наследница советской монополии. [10]1

Начало её деятельности датируется 1989 годом, в связи преобразованием Министерства газовой промышленности СССР в Государственный газовый концерн «Газпром». Развитие и становление компании как лидера в России началось с 2000 годов, с 2006 года резко возросла капитализация компании – до 272 млрд. долл. со 160,3 млрд. долл. в 2005 году. Финансовые показатели ОАО Газпром за 2009–2016 гг. планомерно и пропорционально увеличиваются с каждым годом, что говорит о стабильном развитии компании и росте её финансовых результатов. Здесь также очевиден рост финансовых и качественных показателей компании.

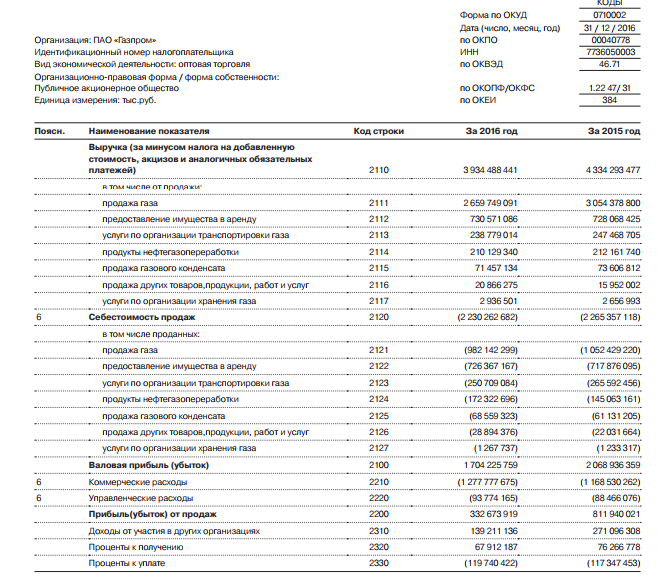

Начнем исследование показателей финансово-хозяйственной деятельности компании ОАО «Газпром» с исследования показателей выручки и валовой прибыли. Данные за последние годы отобразим в таблице 1

Таблица 1

Выручка и валовая прибыль компании ОАО «Газпром» в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

выручка |

5 123 321 451 |

4 334 293 477 |

3 934 488 441 |

|

валовая прибыль (убыток) |

2 368 901 231 |

2 068 936 359 |

1 704 225 759 |

Из данных таблицы 2 можно заметить, что за последние годы можно наблюдать снижение объемов выручки торговой компании с 5 123 321 451 тыс.руб в 2014 году до 3 934 488 441 тыс.руб в 2016 году. Аналогичное снижение можно наблюдать и в части уменьшения валовой прибыли компании. Данные таблицы 2 отобразим графически на рисунке 2.1

Рис 2.1 Динамика выручки и валовой прибыли компании ОАО «Газпром» в тыс.руб

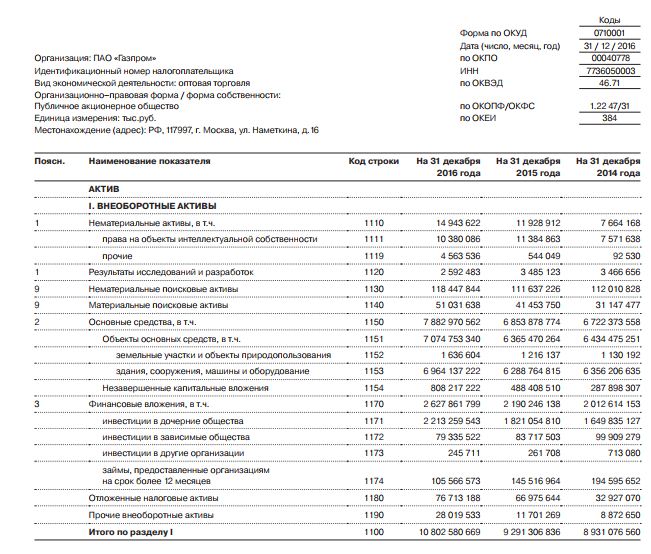

Далее исследуем динамику внеоборотных активов компании ОАО «Газпром». Данные по этому показателю представим графически на рисунке 2.2

Рис 2.2 Динамика внеоборотных активов компании ОАО «Газпром» в тыс.руб

Как можно заметить из данных рисунка 2.2., за последние годы можно наблюдать существенный рост внеоборотных активов компании «Газпром» с отметки 7 664 168 в 2014 году до отметки в 14 943 622 в 2016 году[11]1

Рассмотрим динамику основных средств торговой компании ОАО «Газпром». Данные по рассматриваемому показателю отобразим на рисунке 2.3.

Рис 2.3 Динамика основных средств компании ОАО «Газпром» в тыс.руб

Рассмотрим показатели дебиторской и кредиторской задолженности компании ОАО «Газпром». Данные представим на рисунке 2.4 и 2.5 соответственно

Рис 2.4 Динамика дебиторской задолженности компании ОАО «Газпром» в тыс.руб

Из данных рисунка 2.4 можно заметить, что торговая компания снизила объемы дебиторской задолженности в 2016 году к аналогичному значению в 2015 году

Рис 2.5 Динамика кредиторской задолженности компании ОАО «Газпром» в тыс.руб

Динамика кредиторской задолженности согласно имеющимся данным о финансово-хозяйственной деятельности компании, увеличилась с отметки в 672 170 249 тыс.руб в 2015 году, до отметки в 755 889 069 тыс.руб в 2016 году. [12]1

В связи с тем, что в торговой компании ОАО «Газпром» за последние годы наблюдается рост кредиторской задолженности, компания вынуждена прибегать к заимствованиям. Динамику и структуру заемных средств компании ОАО «Газпром» отобразим в таблице 2.

Таблица 2

Динамика и структура заемных средств компании ОАО «Газпром» в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

Кредиты банков |

43 313 605 |

193 196 529 |

245 528 212 |

|

Займы |

1 324 903 512 |

1 505 040 537 |

1 198 351 321 |

|

Всего заемных средств |

1 368 217 117 |

1 698 237 066 |

1 443 879 533 |

Данные таблицы 2 свидетельствуют об увеличении динамики кредитов, которые берут дочерние предприятия ОАО «Газпром», при этом, в совокупной системе заемных средств можно наблюдать их снижение.

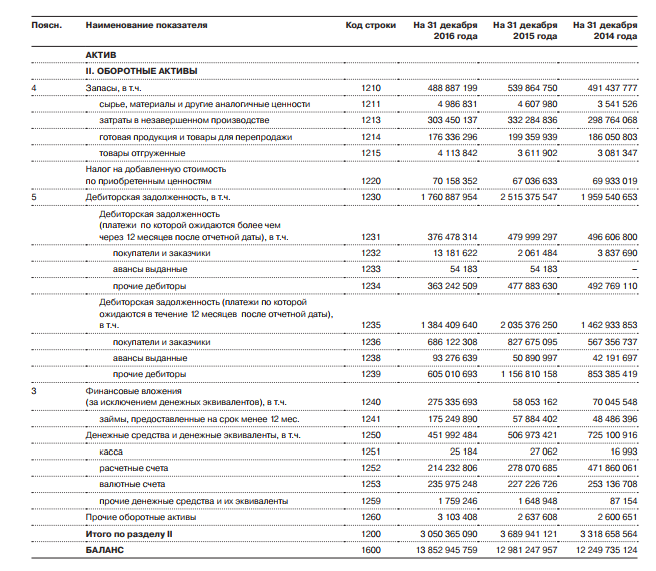

Исследуем структуру и динамику запасов торговой компании ОАО «Газпром»». Данные отобразим в таблице 3.

Таблица 3

Структура и динамика запасов компании ОАО «Газпром» в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

Сырье, материалы |

4 986 831 |

4 607 980 |

3 541 526 |

|

Затраты в незавершенное производство |

303 450 137 |

332 284 836 |

298 764 068 |

|

Готовая продукция |

176 336 296 |

199 359 939 |

186 050 803 |

|

Отгруженные товары |

4 113 842 |

3 611 902 |

3 081 347 |

Данные таблицы 3 наглядно показывают, что за рассматриваемый временной промежуток все элементы структуры запасов торговой компании ОАО «Газпром» существенно снизились[13]1

Рассмотрим динамику инвестиций торговой компании ОАО «Газпром» в дочерние, зависимые и иные организации за последние годы. Данные отобразим в таблице 4.

Таблица 4

Финансовые вложение компании ОАО «Газпром» в тыс.руб

|

2014 год |

2015 год |

2016 год |

|

|

инвестиции в дочерние предприятия |

1 649 835 127 |

1 821 054 810 |

2 213 259 543 |

|

инвестиции в зависимые общества |

99 909 279 |

83 717 503 |

79 335 522 |

|

инвестиции в другие организации |

713 080 |

261 708 |

245 711 |

Данные таблицы 4 свидетельствуют о том, что за последние годы, руководство торговой компании ОАО «Газпром» увеличивает объемы средств, направленных на развитие своих дочерних предприятий, при этом снижая объемы инвестиций в зависимые общества и иные организации.

Важное значение в деятельности ОАО «Газпром» имеет организационная структура управления компании, речь о которой пойдет в следующем параграфе.

2.2.Анализ организационной структуры управления в ПАО «Газпром»

На сегодняшний день, организационная структура управления ПАО «Газпром» имеет линейно-функциональный характер. Схематично, данную структуру управления можно отобразить на рисунке 2.6.

Рис 2.6. Организационная структура управления ПАО «Газпром»

Как можно заметить из данных рисунка 2.6., во главе ПАО «Газпром» совет директоров, в подчинении которого находятся более мелкие структурные подразделения.

Исследуем численность персонала и производительность труда ОАО «Газпром». Данные отобразим в таблице 5.

Таблица 5.

Численность персонала и производительность труда ОАО «Газпром» за 2012-2016 гг

|

2012 год |

2014 год |

2016 год |

|

|

Численность сотрудников в чел |

1104 |

1441 |

2100 |

|

Производительность труда в тыс.руб |

5431 |

6589 |

8700 |

Как можно заметить из данных таблицы 5., численность сотрудников ОАО «Газпром» увеличивается с каждым годом: если в 2012 году она была равна 1104 человек, то в 2016 году – 2100 человек.

Рассмотрим кадровый состав ОАО «Газпром» различным критериям, таким так:

1.Пол

2.Возраст

3.Уровень образования

4.Стаж и тд.

Основу кадрового состава персонала в ОАО «Газпром» составляет мужской персонал. Гендерная динамика персонала компании отображена на рисунке 2.7.

Рис 2.7. Гендерный состав работников ОАО «Газпром» по категориям в %

Исследуем структуру персонала компании по уровню образования. Данные отобразим на рисунке 2.8.

Рис 2.8 Структура персонала работников ОАО «Газпром» по уровню образования в %

Как можно заметить из данных рисунка 2.9., основная доля персонала имеет среднее специальное и высшее образование – 50% и 40% соответственно. Исследуем персонал организации в зависимости от стажа работы. Данные отобразим на рисунке 2.10.

Рис 2.10. Структура персонала работников ОАО «Газпром» по стажу работы в %

Как можно заметить из данных рисунка 2.10, в рассматриваемой компании с каждым годом увеличивается число сотрудников со стажем работы от 3 до 5 лет. На данную категорию работников приходится 60% всех сотрудников. Возрастной состав персонала отобразим на рисунке 2.10.

Рис 2.11. Структура персонала работников ОАО «Газпром» по возрасту в %

Немаловажное значение в организационной структуре управления ПАО «Газпром» имеют и условия труда, речь о которых пойдет в следующем параграфе.

2.3.Анализ формирования условий труда в ПАО «Газпром»

Учитывая, что повышение образовательного уровня является не единственным стимулом для улучшения производительности труда, следует рассмотреть основные принципы мотивации и оплаты труда в организации:

1. единый подход к оплате труда работников;

2. мотивация работников на достижение поставленных задач и целей путем повышения эффективности работы;

3. конкурентоспособность заработной платы на рынке труда.

Формирование заработной платы труда ОАО «Газпром» происходит путем совокупности следующих элементов:

1. должностного оклада (тарифная ставка);

2. премии по результатам работы за месяц;

3. премии по итогам работы за год;

4. дополнительных премий;

5. персональных надбавок;

6. доплат и надбавок, которые предусматриваются законами РФ за производство работ в тяжелых условиях природно-климатического характера, а также за непрерывный стаж работы в районах Крайнего Севера и местностях, которые к ним приравнены;

7. доплат за совмещение профессий, рост объема работы, за особые условия деятельности, существование некоторых отклонение в отношении нормальных условий труда и др.

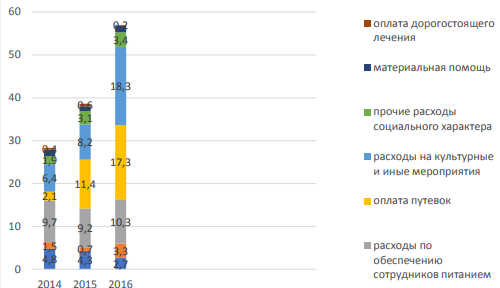

Исследуем динамику средней заработной платы в РФ и ОАО «Газпром». Данные представим на рисунке 2.12.

Рис 2.12. Динамика средней заработной платы по РФ и в ОАО «Газпром» в тыс.руб

Согласно диаграмме 2.12, уровень средней заработной платы уже в 2016 г. превышал средний показатель по России. Стабильный позитивный тренд роста средней заработной платы демонстрируется на протяжении нескольких лет, несмотря на кризисную ситуацию в экономике. Затраты организации на реализацию социальных программ в 2016 году выросли на 101,4% по сравнению с 2014 годом и составили 57 млн рублей.

Рис 2.13.Затраты организации на реализацию социальных программ ОАО «Газпром» в млн.руб

Согласно диаграмме 2.13, более всего выросли затраты на реализацию культурных и иных мероприятий (спортивных и т.д.), и отдых сотрудников, что дает возможность сотрудникам данной отрасли восстановить свои силы и тем самым увеличить производительность труда.

Таким образом, подводя итоги, можно отметить, что организация труда в ОАО «Газпром» построена оптимальным образом. Если сравнивать показатели 2016 г. с такими же показателями 2014 г., то видно значительное улучшение. И если организация значительную часть своей истории (с 1941 г.) не имела развития в данной области, то за последние три года положение существенно улучшилось. Тем не менее, для того, чтобы не сокращать темпы роста уровня организации труда, следует реализовать некоторые мероприятия.

Необходимо содействовать решению социально-экономических вопросов работников предприятий на самой ранней стадии, а также способствовать созданию условий для заключения коллективных договоров на предприятии. Кроме того, следует сформулировать и в дальнейшем использовать системы оплаты труда и материального стимулирования с учетом соблюдения условий достижения опережающего роста производительности труда работников.

3.ПРОБЛЕМЫ В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ УПРАВЛЕНИЯ ПАО «ГАЗПРОМ» И ПУТИ ИХ ПРЕОДОЛЕНИЯ

Развитие и эффективное функционирование организации ПАО «Газпром» осложнено в связи с рядом проблем. Из наиболее острых проблем в ОАО «Газпром» следует отметить такие как:

1.мировую финансовую нестабильность экономики;

2.увеличение инфляции и издержек производства;

3.уход квалифицированных специалистов;

4.неудовлетворительный морально-психологический климат;

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и тд.

Заработная плата каждого работника компании ПАО «Газпром «напрямую зависит от квалификации работника, стажа, сложности выполняемой работы, количества, качества затраченного труда и состоит из должностного, выплат стимулирующего и компенсационного характера. В ПАО «Газпром руководством компании применяются две основные формы оплаты труда - повременная и сдельная.

Помимо вышеназванных проблем в деятельности торговой компании ОАО «Газпром» одной из существенных продолжает оставаться и высокая себестоимость произведенной и реализованной продукции. Именно поэтому, руководство компании в последнее время большое внимание уделяет механизму снижения себестоимости произведенной продукции.

Для того, чтобы преодолеть вышеназванные проблемы и сделать деятельность компании более эффективной необходимо:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Внедрение новых видов материальных ресурсов и улучшение использования применяемых;

3. Совершенствование управления, организации производства и труда;

4.Мотивирование сотрудников на основе рациональной системы стимулирование труда;

5.Улучшение использования основных средств и производственных ресурсов и др.

В связи с накалившейся политической обстановкой, ОАО «Газпром» столкнулся с большим количеством рисков. Важнейшие из них:

1.международные санкции, блокирующие продажи оборудования и технологий для энергетических компаний России;

2.многочисленные нарушения условий транзита российского газа в Европу через Украину, связанные с действиями украинской стороны;

3.стремительный рост курса валют и снижение мировых цен на нефть.

В качестве ответных мер на возникшие внешние вызовы ОАО «Газпром» проводит переориентацию «на Восток».

Руководством ОАО «Газпром» был разработан план стратегического развития компании на ближайшие годы, именуемый как «Дерево целей». Данное дерево целей отобразим на рисунке 2.10

Миссия

Выйти на лидирующие позиции

Привлечение инвестиций и партнеров

Освоение новых рынков сбыта

Привлечение новых потребителей

Рис 2.10. Система дерева целей ОАО «Газпром»

Как можно заметить из данных рисунка 2.10., основной миссией ОАО «Газпром» является укрепление лидирующих позиции в условиях рынка. Данная миссия содержит три основных цели:

1.Привлечение новых потребителей;

2.Освоение новых рынков сбыта;

3.Привлечение инвестиций и партнеров.

Реализация данных целей позволит компании выйти на новый уровень и расширить сфер своего влияния.

Таким образом, подводя итог по второй главе можно сказать о том, что компания ПАО «Газпром» достаточно эффективно развивается в условиях рынка.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Организация представляет собой совокупность людей, объединенных общей целью на определенных условиях. К данным условиям можно отнести:

1.Уровень заработной платы;

2.Условия труда;

3.Цели организации и тд.

На сегодняшний день принято выделять несколько основных организационных структур управления, среди которых :

1.Линейная структура;

2.Линейно-функциональная структура управления;

3.Штабная структура управления;

4.Матрична структура управления;.

Компания ОАО «Газпром» является компанией холдингового типа, так как имеется головная компания и несколько дочерних предприятий, подвластных основной.

За последние годы можно наблюдать снижение объемов выручки торговой компании с 5 123 321 451 тыс.руб в 2014 году до 3 934 488 441 тыс.руб в 2016 году. Аналогичное снижение можно наблюдать и в части уменьшения валовой прибыли компании. Объем основных средств существенно вырос с 2014 года. Если в данный временной промежуток, значение данного показателя было равно 6 722 373 558 тыс.руб, то а 2016 году данный показатель уже равен 7 882 970 562 тыс.руб

Из наиболее острых проблем в ОАО «Газпром» следует отметить такие как:

1.мировую финансовую нестабильность экономики;

2.увеличение инфляции и издержек производства;

3.уход квалифицированных специалистов;

4.неудовлетворительный морально-психологический климат;

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и тд.

Все мероприятия по устранению проблем в ОАО «Газпром» можно условно объединить в несколько укрупненных групп:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Внедрение новых видов материальных ресурсов и улучшение использования применяемых;

3. Совершенствование управления, организации производства и труда;

4.Мотивирование сотрудников на основе рациональной системы стимулирование труда;

5.Улучшение использования основных средств и производственных ресурсов и др.

Таким образом, на основании проведенного исследования можно сказать о том, что торговая компания ОАО «Газпром» достаточно эффективно развивается в условиях рынка и для большего развития необходимо устранять имеющиеся проблемы и развивать наукоемкое производство.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Финансовый отчет о производственной деятельности холдинга ОАО «Газпром» за 2016 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/f/posts/36/607118/gazprom-financial-report-2016-ru.pdf

2.Агибалов А.В. Международные финансы [Электронный ресурс] : учебное пособие / А.В. Агибалов, Е.Е. Бичева, О.М. Алещенко. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2015. — 242 c

3.Акинин П.В. Актуальные проблемы финансов [Электронный ресурс] : учебное пособие / П.В. Акинин, Е.А. Золотова. — Электрон. текстовые данные. — Ставрополь: Северо-Кавказский федеральный университет- 2017. — 109 c

4.Балдин К.В. Управление рисками [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по специальностям экономики и управления (060000) / К.В. Балдин, С.Н. Воробьев. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 511 c.

5.Барулина Е.В. Управление стоимостью компании [Электронный ресурс] : финансовый контроллинг, менеджмент, информационно-сервисное обеспечение. Монография / Е.В. Барулина, С.В. Барулин. — Электрон. текстовые данные. — М. : Русайнс - 2016. — 255 c

6.Бланк И. А. Управление финансовыми ресурсами. М.: Омега-Л; Эльга - 2013. - 768 с.

7.Богатин Ю.В. Экономическое управление бизнесом [Электронный ресурс] : учебное пособие для вузов / Ю.В. Богатин, В.А. Швандар. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 391 c

8.Брянцева Л.В. Стратегический мониторинг экономической деятельности перерабатывающих организаций АПК [Электронный ресурс] : монография / Л.В. Брянцева, А.Н. Полозова. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2016. — 340 c

9.Дмитриева И.Е. Государственные и муниципальные финансы [Электронный ресурс] : учебное пособие для студентов экономических вузов / И.Е. Дмитриева, Н.А. Биндасова. — Электрон. текстовые данные. — Саратов: Вузовское образование - 2016. — 154 c

10.Ефимов О.Н. Банкротство и антикризисное управление [Электронный ресурс] : электронное учебное пособие / О.Н. Ефимов. — Электрон. текстовые данные. — Саратов: Вузовское образование - 2016. — 372 c

11.Колчина H.В. Финансы организаций [Электронный ресурс] : учебник для студентов вузов, обучающихся по экономическим специальностям, направлению подготовки «Финансы и кредит» / H.В. Колчина, О.В. Португалова. — 6-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 399 c

12.Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е.И. Кузнецова. - М.: ЮНИТИ-ДАНА. - 2015. - 687 c.

13.Мокропуло А.А. Управление прибылью [Электронный ресурс] : учебное пособие для студентов-бакалавров, обучающихся по направлению подготовки «Экономика» (профиль «Финансы и кредит») / А.А. Мокропуло, Е.И. Строгонова. — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2017. — 82 c

14.Рубцова Л.Н. Финансы, денежное обращение и кредит [Электронный ресурс] : учебно-методическое пособие / Л.Н. Рубцова, Ю.А. Чернявская. — Электрон. текстовые данные. — М. : Русайнс - 2016. — 309 c

15.Тебекин А.В. Управление организацией [Электронный ресурс] : монография / А.В. Тебекин, В.Б. Мантусов. — Электрон. текстовые данные. — М. : Российская таможенная академия - 2016. — 312 c.

16.Тесля П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: НИЦ Инфра-М. - 2013. - 174 с.

17.Управление капиталом [Электронный ресурс] : состояние и перспективы российского private banking / А.И. Гусев [и др.]. — Электрон. текстовые данные. — М. : Альпина Паблишер, Альпина Бизнес Букс - 2016. — 196 c.

18.Управление конкурентоспособностью организации [Электронный ресурс] : монография / Л.А. Сафонова [и др.]. — Электрон. текстовые данные. — Новосибирск: Сибирский государственный университет телекоммуникаций и информатики, 2016. — 154 c.

19.Цибульникова В.Ю. Управление денежными средствами [Электронный ресурс] : учебное пособие / В.Ю. Цибульникова. — Электрон. текстовые данные. — Томск: Томский государственный университет систем управления и радиоэлектроники, 2016. — 176 c.

20.Финансы организаций [Электронный ресурс] : учебное пособие / Л.Г. Колпина [и др.]. — Электрон. текстовые данные. — Минск: Республиканский институт профессионального образования (РИПО) - 2016. — 332 c.

21.Финансы организаций [Электронный ресурс] : методические указания по написанию курсовой работы для бакалавров, обучающихся по направлению подготовки 38.03.01. Экономика, профиль подготовки «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / . — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа - 2017. — 47 c.

ПРИЛОЖЕНИЯ

Приложение А

Показатели финансовых активов холдинга ОАО «Газпром»

Приложение Б

Показатели внеоборотных активов холдинга ОАО «Газпром»

Приложение В

Показатели выручки и себестоимости продаж холдинга ОАО «Газпром»

-

2 Агибалов А.В. Международные финансы [Электронный ресурс] : учебное пособие / А.В. Агибалов, Е.Е. Бичева, О.М. Алещенко. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2015. — С.24 ↑

-

3 Акинин П.В. Актуальные проблемы финансов [Электронный ресурс] : учебное пособие / П.В. Акинин, Е.А. Золотова. — Электрон. текстовые данные. — Ставрополь: Северо-Кавказский федеральный университет- 2017. — С.10 ↑

-

4 Балдин К.В. Управление рисками [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по специальностям экономики и управления (060000) / К.В. Балдин, С.Н. Воробьев. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — С.51 ↑

-

5 Барулина Е.В. Управление стоимостью компании [Электронный ресурс] : финансовый контроллинг, менеджмент, информационно-сервисное обеспечение. Монография / Е.В. Барулина, С.В. Барулин. — Электрон. текстовые данные. — М. : Русайнс - 2016. — С.25 ↑

-

6 Бланк И. А. Управление финансовыми ресурсами. М.: Омега-Л; Эльга - 2013. – С.76 ↑

-

7 Богатин Ю.В. Экономическое управление бизнесом [Электронный ресурс] : учебное пособие для вузов / Ю.В. Богатин, В.А. Швандар. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — С.39 ↑

-

8 Брянцева Л.В. Стратегический мониторинг экономической деятельности перерабатывающих организаций АПК [Электронный ресурс] : монография / Л.В. Брянцева, А.Н. Полозова. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2016. — С.34 ↑

-

9 Дмитриева И.Е. Государственные и муниципальные финансы [Электронный ресурс] : учебное пособие для студентов экономических вузов / И.Е. Дмитриева, Н.А. Биндасова. — Электрон. текстовые данные. — Саратов: Вузовское образование - 2016. — С.15 ↑

-

10 Ефимов О.Н. Банкротство и антикризисное управление [Электронный ресурс] : электронное учебное пособие / О.Н. Ефимов. — Электрон. текстовые данные. — Саратов: Вузовское образование - 2016. — С.37 ↑

-

1 Финансовый отчет о производственной деятельности холдинга ОАО «Газпром» за 2016 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/f/posts/36/607118/gazprom-financial-report-2016-ru.pdf ↑

-

1 Финансовый отчет о производственной деятельности холдинга ОАО «Газпром» за 2016 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/f/posts/36/607118/gazprom-financial-report-2016-ru.pdf ↑

-

1 Финансовый отчет о производственной деятельности холдинга ОАО «Газпром» за 2016 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/f/posts/36/607118/gazprom-financial-report-2016-ru.pdf ↑

-

1 Финансовый отчет о производственной деятельности холдинга ОАО «Газпром» за 2016 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/f/posts/36/607118/gazprom-financial-report-2016-ru.pdf ↑

- Субъекты предпринимательского права. .

- Заключение договора на торгах и аукционах

- Защита права различных форм собственности

- Организация банкротства кредитных организаций

- Статус нотариуса (права и обязанности)

- Организационная культура и ее роль в современных организациях ПАО «Поликор»

- Субъекты права в предпринимательской деятельности

- Банкротство сельскохозяйственных организаций

- Мемориально-ордерная форма ведения учета

- Субъекты банкротства, их права, обязанности, ответственность

- Возникновение и возмещение морального вреда

- Упрощённая форма в налогообложении