Организационная культура и ее роль в современных организациях

Содержание:

ВВЕДЕНИЕ

Сегодня в России наблюдается значительное усиление интереса к вопросам культуры организации не только со стороны ученых и исследователей, но и со стороны основателей бизнеса и руководителей компаний, что следует отнести к одним из позитивнейших моментов нашего времени.

Культура относится к субъективно-объективным категориям, в значительной степени зависящим от нашего восприятия, эмоциональных оценок, уровня интеллектуальной зрелости, воспитания. Ее нельзя искусственно навязать, но ею можно и нужно умело управлять.

Таким образом, актуальность исследования обусловлена необходимостью научного, и практического осмысления существующих, происходящих процессов и современного состояния в области формирования организационной культуры на конкретном предприятии.

Целью проекта является выявление недостатков в организационной культуре в организации, на примере ООО «Трэйд Лайн» и разработки рекомендаций по их устранению.

Задачи:

- систематизировать существующий комплекс определений организационной культуры и охарактеризовать ее функции;

- определить роль и выявить место организационной культуры в системе управления человеческими ресурсами компании;

- представить типологию организационных культур;

- дать краткую характеристику предприятия;

- провести анализ основных показателей в организации Трэйд Лайн;

- выявить тип организационной культуры в организации Трэйд Лайн и систематизировать ее недостатки;

- осуществить разработку предложений по совершенствованию процесса формирования организационной культуры в организации Трэйд Лайн;

- провести обоснование предложений формирования организационной культурой в организации Трэйд Лайн;

- дать оценку эффективности разработанных предложений по совершенствованию организационной культуры в организации Трэйд Лайн

Объект исследования: организации Трэйд Лайн

Предмет исследования: процесс формирования организационной культурой в организации, на примере ООО «Трэйд Лайн»

Представленная курсовая работа призвана помочь менеджерам и руководителям грамотно анализировать, формировать и перестраивать организационную культуру в своих компаниях.

ГЛАВА 1. ИССЛЕДОВАНИЕ ТЕОРЕТИЧЕСКИХ И ПРАКТИЧЕСКИХ ОСНОВ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ

1.1. Исследование организационной культуры и ее функции

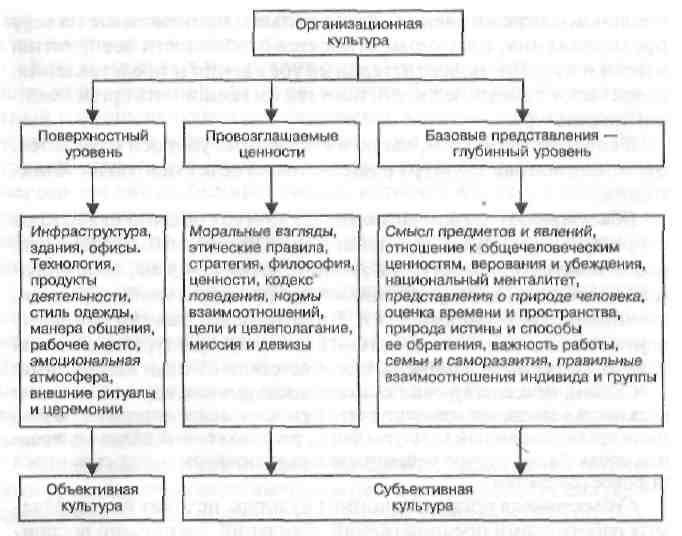

Объективную организационную культуру обычно связывают с предметным окружением организации, природными условиями, особенностью архитектуры и дизайна здания фирмы, оборудованием, мебелью, коммуникациями, инфраструктурой, дорогами, стоянками, кафетериями и т.п. Они отражают организационную культуру в той степени, в которой отражают основные ее ценности и представления и, следовательно, могут быть изменены в соответствии с этими ценностями. Скажем, не всегда суровые климатические условия и сложность возведения архитектурных шедевров свидетельствуют об убогости организационной культуры фирм, расположенных в таких природных зонах. За достаточно непритязательным дизайном может скрываться глубокое содержание.

Схематично трехуровневое изучение оргкультуры может быть представлено следующим образом – рис. 1.

Глубинный уровень изучения организационной культуры наиболее ассоциирует с понятием изучения культуры в широком смысле слова. Однако в реальной жизни чаще всего изучаются и анализируются первые два уровня: поверхностный и подповерхностный. С первого начинается знакомство с организацией, вторым, как правило, и заканчивается.

Рис. 1. Уровни изучения оргкультуры компании

Однако наибольший интерес, безусловно, представляет глубинный уровень, поскольку именно в нем и развивается социально-духовное поле, формирующее оргкультуру компании. Для проникновения в него требуется достаточно глубокая дешифровка культурных представлений сотрудников, затрагивающая их базовые философские представления о смысле жизни, о смысле предметов и явлений и роли человека в мире. Сомнение в состоятельности своих базовых представлений и существенном их расхождении с общепринятыми всегда вызывает у человека тревогу и чувство незащищенности, поэтому культурное поле компании несет в себе определенные защитные функции, давая возможность человеку испытывать комфорт и стабильность рядом с людьми, разделяющими его базовые представления. Культура сильна тем, что коллективные представления усиливают друг друга.

Существование любой системы анализируется и оценивается по совокупности функций, которые она выполняет или способна выполнять. Безусловно, оргкультура является весьма сложной и многофункциональной системой. Приоритетность и значимость отдельных функций может меняться в зависимости от типа оргкультуры, ее целей, этапа развития, влияния параметров внешней среды и т.п.[1]

Вместе с тем общая совокупность функций оргкультуры остается неизменной и включает в себя следующие функции:

1. Познавательная. Эта функция позволяет работнику реализовать в рамках оргкультуры такие личностные мотивы, как любознательность, склонность к анализу и научным исследованиям, желание лучше осознать свой мир и свое в нем предназначение, определить свое место и статус в определенном коллективе людей, познать свое «я», свои сильные и слабые стороны и т.п.

2. Ценностно-образующая. Ее назначение заключается в формировании у людей взглядов и отношений к смыслу жизни и правильному пониманию тех ценностей, которые предлагает окружающий человека мир. Множественность систем ценностей и подверженность какому-либо влиянию заставляют человека порой отказаться от позитивных общечеловеческих ценностей и идеалов, выбирать бесчеловечные, грубые, антигуманные, стяжательские или аморальные ценностные ориентиры. Личностные ценности генетически производны от ценностей социальных групп. Выбор и освоение человеком ценностей проходят через чувство его идентичности, принадлежности к той или иной малой группе. Эти малые группы могут служить своего рода фильтром, ускоряя, замедляя или даже препятствуя освоению ценностей.

3. Коммуникационная. Через познанные ценности, нормы делового поведения и этики общения осуществляется установление и использование эффективных коммуникационных потоков, обеспечивающих взаимопонимание, взаимодействие и единообразность в анализе и оценке любого вида информации, любого вида деятельности. Путем разработки эффективных коммуникаций усиливается вовлеченность каждого работника в дела организации, в решаемые ею проблемы. Данная функция позволяет удовлетворить естественную и в последнее время весьма актуальную потребность в информации.

4. Нормативно-регулирующая. Эта функция благодаря своей интеграционной направленности ведет к идентификации работниками себя с организацией, задает регулирующие нормы поведения работников, делая это поведение предсказуемым и управляемым. Именно благодаря развитию этой функции рождается такое отношение к работе, которое приводит не просто к удовлетворенности трудом, а к приверженности к организации в целом. Нормативно-регулируемая функция позволяет контролировать формы поведения и восприятия, вырабатывая наиболее целесообразные с точки зрения данной организации.

5. Мотивирующая. Принадлежность к сильной оргкультуре уже сама по себе является мощным стимулом к росту производительности, желанию действовать в интересах и на благо своей организации. Высокая миссия, великие цели, образцовые доброжелательные взаимоотношения, продуманная система материального и социального стимулирования, демократический стиль и процедуры управления, будучи частями оргкультуры, имеют огромное мотивирующее воздействие на работу персонала предприятия.

6. Инновационная. Это внешняя функция, помогающая организации выжить в условиях конкурентной борьбы, занять передовые позиции в экономике. Основу ее составляет система целей, ориентированная на потребности клиентов, готовность к риску и внедрению инноваций, социальная ответственность. Результатом ее является создание позитивного имиджа организации и завоевание высокого авторитета как у поставщиков, так и у потребителей.

7. Стабилизационная. Эта функция заключается в развитии системы социальной стабильности в организации, достижении общего согласия на основе объединяющего действия важнейших элементов культуры, роста сплоченности коллектива[2].

Несмотря на многообразие функций организационной культуры их можно свести к трем основным:

1) обеспечение стабильности организации в условиях постоянно изменяющихся условий производства и хозяйствования;

2) обеспечение единства и общности всех членов организации. Особенно это важно в крупных организациях, имеющих свои отделения по всему миру. Организационная культура может соединять всех воедино, создавая имидж организации, ее узнаваемость;

3) обеспечение вовлеченности всех членов организации в ее общее дело и достижение стратегических целей. Организационная культура непосредственно связана с национальной культурой.

1.2. Роль и место организационной культуры в системе управления человеческими ресурсами компании

Управление человеческими ресурсами (УЧР) представляет собой особый вид деятельности, заключающийся в обеспечении достижения организацией своих целей за счет регулирования и развития организационного поведения персонала в направлении его максимального соответствия миссии компании и стратегии ее социально-экономического развития. Основным постулатом УЧР является признание принципиальных отличий человеческих ресурсов организации от иных ресурсов – материальных, природных или финансовых. Эти отличия заключаются в следующем:

1) наличие интеллекта у работника, а следовательно, двусторонний характер взаимодействия с организацией;

2) способность персонала к постоянному самосовершенствованию и развитию;

3) возможность долговременного характера взаимоотношений организации и человека на основе сближения интересов;

4) необходимость взаимного (организации и человека) удовлетворения своих потребностей и целей в трудовом процессе;

5) уникальность каждого человека, создающего во взаимодействии с другими людьми неповторимую организационную культуру.

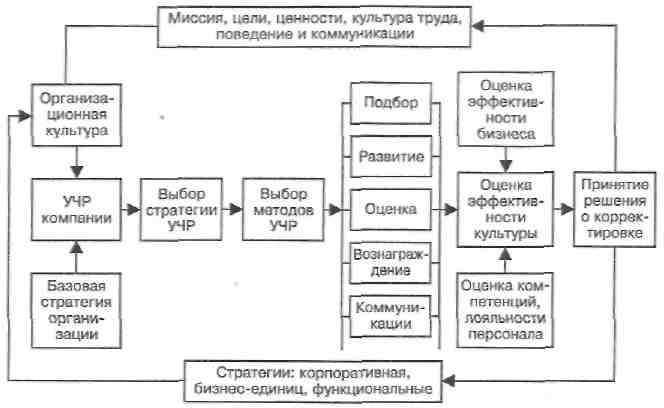

Оргкультура является той средой, в которой происходит процесс трудовой жизнедеятельности персонала и по законам которой он развивается. Важнейшие характеристики оргкультуры определяют нормы и ценности, законы и традиции, составляющие основу функционирования и развития персонала. С другой стороны, люди являются не только носителями, но и активными творцами оргкультуры, изменяя и совершенствуя ее основные характеристики и параметры. В современной организации этот процесс осуществляется планомерно на основе выбранных стратегий и методов УЧР. Следовательно, существует тесная двусторонняя взаимообусловленность оргкультуры компании и системы УЧР (рис. 2.).

Рис. 2. Модель взаимодействия управления человеческими ресурсами и организационной культуры компании

Первыми в организационной культуре находят отражение факторы прямого воздействия в силу их непосредственной близости и определенности. Однако и факторы косвенного воздействия также очень важны при построении организационной культуры компании.

Наиболее сложноопределяемым элементом системы УЧР является оценка эффективности этой системы. Универсальным показателем эффективности УЧР как особого вида деятельности является степень достижения организацией своих целей посредством выбранной стратегии. Конечные цели организации в области УЧР выражаются, как правило, не одним показателем, а их системой, отражающей различные стороны трудовой деятельности персонала и оргкультуру компании. Поэтому следует выделять три вида эффективности УЧР:

1) экономическую – воздействие мероприятий по УЧР на экономические результаты деятельности организации;

2) социальную – рост удовлетворенности персонала различными аспектами трудовой жизнедеятельности и оргкультуры;

3) функциональную – продуктивность и гибкость самой службы по управлению человеческими ресурсами.

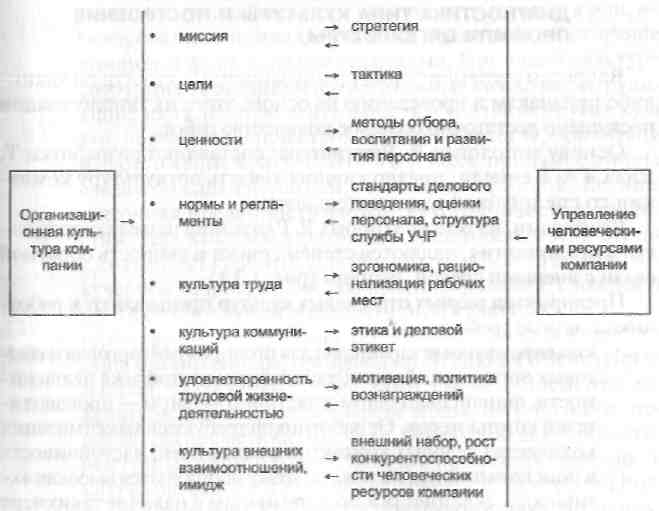

Полученные оценки эффективности системы УЧР позволяют скорректировать работу компании в направлении более успешного достижения ею целей повышения конкурентоспособности человеческих ресурсов, пересмотра некоторых параметров оргкультуры для роста ее силы, гибкости и восприимчивости к инновациям. Возможность такой обратной связи создается благодаря существующей взаимообусловленности основных элементов оргкультуры и системы УЧР компании (рис. 3.).

Рис. 3. Взаимообусловленность элементов оргкультуры и системы УЧР компании

Стремясь изменить стратегию организации, расширить присутствие ее на рынке или добиться технологических преимуществ, компании обязаны помнить о том, что они должны уменьшать степень коллективной неопределенности (упрощать общую для всех сотрудников систему интерпретации), создавать общественный порядок (вносить ясность в ожидания членов коллектива), обеспечивать целостность (за счет ключевых ценностей и норм, воспринимаемых всеми как вечные и передаваемые из поколения в поколение), стимулировать появление у персонала чувства причастности к организации и преданности общему делу путем единения членов группы в одно целое и освещать видение будущего, давая тем самым заряд энергии для движения вперед. Таким путем компания черпает силы при формировании и умелом развитии организационной культуры.

В целом, можно констатировать, что в компаниях с сильной организационной культурой зачастую не слишком высокие зарплаты – культура как бы «приплачивает» персоналу – и при этом ниже текучесть.

1.3. Типология организационных культур

Вопросам систематизации организационных культур по каким-либо признакам и проведению на основе этого их типологизации посвящено достаточно большое количество работ. И в зависимости от аспектов рассмотрения в литературе можно встретить различные классификации организационной культуры: культура заданий, социальная культура, экстравертная и интравертная, консервативная и предпринимательская культура. Наиболее распространенным является выделение четырех типов культур:

♦ праксиологическая культура, в которой определение целей, выбор направлений деятельности рассматривается как средство повышения экономической эффективности, увеличения прибыли;

♦ предпринимательская культура, в рамках которой предпринимательская деятельность является средством привлечения ресурсов для дальнейшего развития;

♦ опекунская (патриархальная) культура, в которой средством достижения единства является обсуждение и достижение согласия;

♦ бюрократическая культура, где единство обеспечивается за счет разработки формальных процедур принятия решений, оценки, контроля[3].

Базовые описания перечисленных типов организационных культур, приведенные в таблице 1.1, исходят из определяющих эту культуру показателей: типа совместной деятельности, типа личности, формы собственности, механизма распределения, управленческой роли, механизма управления, вида оценки результатов деятельности.

Таблица 1 Описание основных типов организационных культур

|

Признаки |

Тип организационной культуры |

|||

|

организационной культуры |

Опекунская |

Предпринимательская |

Бюрократи-ческая |

Праксиологическая |

|

Тип совместной деятельности |

Совместно взаимодействующий |

Совместно индивидуальный |

Совместно последовательный |

Совместно творческий |

|

Тип личности |

«Послушный» |

«Пассионарный» |

«Технологически дисциплинированный» |

«Профессиональный» |

|

Ценности |

Коллективные ценности |

Индивидуальные ценности |

Ценности диктуются технологией и специализацией |

Ценности профессионального роста |

|

Форма собственности |

Общинная |

Частная |

Государственная |

Кооперативная |

|

Механизм распределения |

Очередь |

Аукцион |

Рационирование |

По вкладу |

|

Впервые появившаяся управленческая роль |

Руководитель |

Администра- |

Организатор |

Управленец |

|

Механизм управления |

Сценирование |

Планирование |

Оргпроекти-рование |

Программирование |

|

Оценка результатов |

Ритуал, традиции |

Прибыль |

Мнение руководителя |

Достижение целей |

Особенности выделенных типов культур и их взаимосвязь с элементами системы управления персоналом представлены в таблице 2.

Таблица 2 Характеристика основных типов организационных культур

|

Признаки организационной культуры |

Тип организационной культуры |

||||

|

Опекунская |

Предпринимательская |

Бюрократическая |

Праксиологическая |

||

|

Организация направляется |

Согласием с общей идеей развития предприятия |

Свободной инициативой членов коллектива |

Сильным руководством со стороны администрации |

Всесторонним коллективным обсуждением |

|

|

Возникающие проблемы решаются на основе |

Исходного согласования большинства целей и задач предприятия |

Индивидуального творчества отдельных членов |

Ясной формулировки со стороны руководства |

Активного взаимодействия и сотрудничества руководства коллектива |

|

|

Лидерство основывается на |

Разделяемых взглядах о направлениях развития организации |

Наличии авторитета и признания |

Административной власти и служебного положения |

Содействии контакту и сотрудничеству |

|

|

Повседневная работа |

Осуществляется при минимальном вмешательстве со стороны руководства |

Выполняется и видоизменяется каждым по-своему |

Зависит от неизменности курса и активности руководства |

Постоянно перепроверяется для большего совершенства |

|

|

Рабочие обязанности и ответственность |

Реализуются с автоматической точностью |

Получаются такими, какими их делают люди |

Предписываются и закрепляются документально |

Разделяются и сменяются по необходимости |

|

|

Желания и интересы отдельных работников |

Оцениваются по степени их согласованности с целями организации |

Считаются более важными, чем интересы предприятия в целом |

Подчиняются интересам организации |

Согласовываются с интересами организации путем договоренностей |

|

|

Руководство |

Задает направление и цели работы, сводя к минимуму вмешательство в рабочий процесс |

Дает специалистам выполнять работу так, как они считают нужным |

Определяет лидеров и возможные направления развития предприятия |

Поощряет групповое взаимодействие и сотрудничество в решении производственных задач |

|

|

Разногласия и конфликты |

Отражают факт расхождения индивидуальных мнений с общими целями и задачами |

Являются продуктивным выражением индивидуальных особенностей и различий сотрудников |

Угрожают стабильности и мешают работе коллектива |

Считаются необходимыми для эффективного решения проблемы, если только они не затягиваются |

|

|

Тип лидера, существующий в организации |

Лидер, который несет в коллектив миссию, видит будущее, которому доверяют члены коллектива |

Лидер, который организует эффективные коммуникации внутри коллектива |

Лидер, который держит в функциональной и эмоциональной зависимости членов коллек-* тива |

Лидер, положение которого определяется профессионализмом и компетентностью |

|

Условно, в зависимости от национальных аспектов, корпоративные культуры укрупнено можно подразделить на Восточную и Западную. Их различия приведены в табл. 3.

Таблица 3 Сравнительная характеристика Восточной и Западной корпоративных культур

|

Критерии |

Восточная |

Западная |

|

Ключевое понятие |

Гармония |

Эффективность |

|

Конкуренция среди коллег |

Не принята |

Свободная открытая конкуренция |

|

Гарантированная должность |

Высшая степень гарантии |

Нестабильность |

|

Принятие решений |

Снизу вверх через систему Рин-Джи (спроси и обдумай) – коллективное решение |

Сверху вниз через коммуникации |

|

Проблема делегирования власти |

Не популярна (вся работа строится на системе выполнения определенных функциональных обязанностей) |

Широко распространена (настрой на выполнение всего проекта) |

|

Отношения с подчиненными |

Семейные |

Контактные |

|

Метод найма на работу |

Прямо после окончания учебы |

Из других организаций |

|

Определение заработной платы |

Фиксированная заработная плата в зависимости от стажа |

Оплата «по таланту» |

|

Оценка менеджеров |

Умение координировать и контролировать подчиненных |

Профессионализм и рппщиатива |

|

Ориентация управления |

На группу |

Наличность |

|

Направленность обучения |

Подготовка менеджеров универсального типа |

Подготовка узкоспециализированных менеджеров |

Таким образом, под влиянием национальной культуры формируется национальный управленческий стереотип. Например, в одной и той же ситуации менеджеры различных стран будут вести себя по-разному.

ГЛАВА 2. АНАЛИЗ ПРОЦЕССА ФОРМИРОВАНИЯ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ В ОРГАНИЗАЦИИ ТРЭЙД ЛАЙН

2.1. Краткая характеристика предприятия

ООО «Трэйд Лайн» занимается оптовой и розничной торговлей продукции торговой марки «Рив Гош». Основным принципом работы является своевременность и качество поставляемой продукции.

Деятельность ООО «Трэйд Лайн», осуществляется, учреждается, функционирует и, ликвидируется в соответствии с положениями, установленными ГК РФ и Федеральным законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 8-ФЗ (в ред. с последующими изменениями).

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

Коммерческий директор

Заместитель директора по финансам

Заместитель директора по маркетингу

Главный бухгалтер

Финансовый отдел

Отдел продаж

Отдел рекламы и маркетинга

Отдел снабжения

Складское хозяйство

Плановый отдел

Коммерческий

отдел

Рис. 4. Организационная структура ООО «Трэйд Лайн»

Данную организационную структуру можно отнести к функциональному типу организационной структуры.

Функциональная организационная структура управления, заключается в том, что каждый орган управления специализируется на выполнения отдельных видов управленческой деятельности.

Преимущества: повышение уровня компетентности и качества принимаемых решений за счет того, что каждый субъект управления специализируется на выполнении отдельных видов управленческой деятельности; быстродействие.

Недостатки: дуализм управления, т.е. работник подчиняется как функциональному руководителю, так и руководителю подразделения. В результате нарушается принцип единоначалия.

2.2 Анализ основных показателей в организации Трэйд Лайн

Значимым показателем для деятельности ООО «Трэйд Лайн» является анализ динамики, состава и структуры источников формирования капитала предприятия. Поступление, приобретение, создание имущества предприятия осуществляется за счет собственных и заемных средств, характеристика которых показана в пассиве баланса предприятия.

Источниками собственных средств предприятия являются: 1) уставный капитал с учетом добавочного капитала, как следствия переоценки основных фондов; 2) резервный капитал; 3) фонды накопления и социальной сферы; 4) целевые финансирования и поступления; 5) нераспределенная прибыль отчетного года и прошлых лет.

К источникам заемных средств относят кредиты банков и финансовых компаний, займы, кредиторскую задолженность, лизинг, коммерческие бумаги и др.

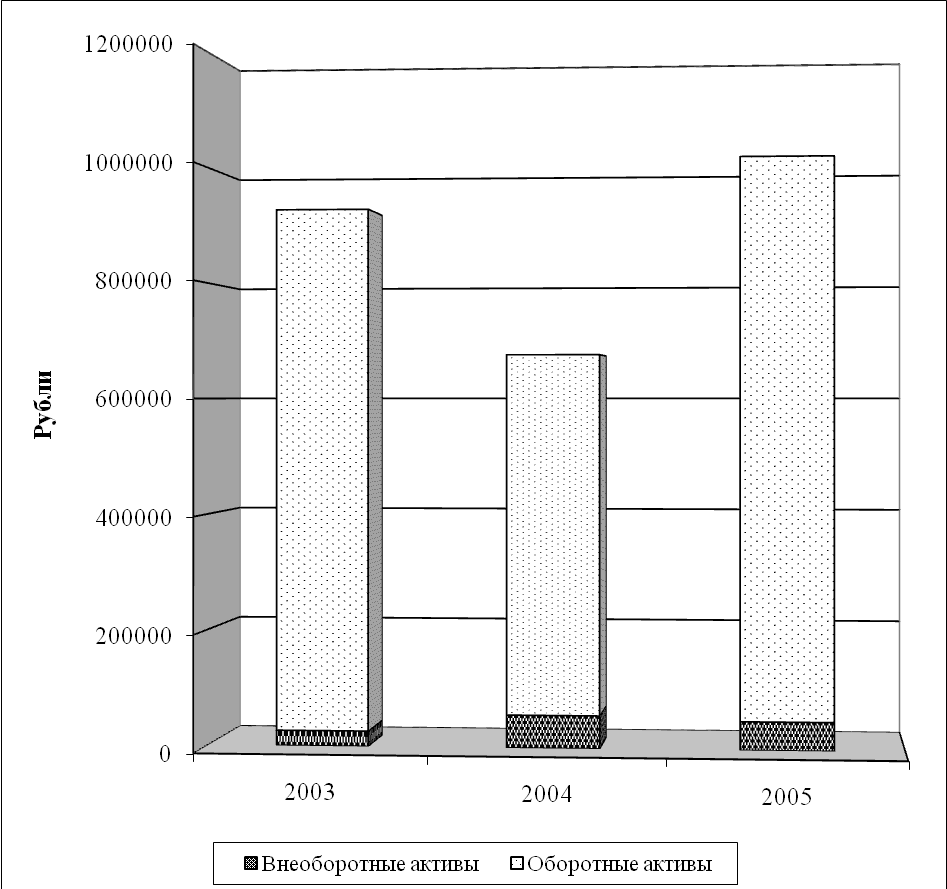

На рис. 5. представлены показатели в динамике внеоборотных и оборотных активов за период с 2014 – 2016 года.

2016

2015

2014

Рис. 5. Динамика изменений внеоборотных и оборотных активов за период с 2014 – 2016 года.

Структура имущества ООО «Трэйд Лайн» за 2014-2016 гг.

По данным бухгалтерской отчетности ООО «Трэйд Лайн» за последние три года была составлена таблицы 2.1, в которой характеризуется имущество предприятия. Из таблицы 2.1 видно, что наибольшую долю на протяжении всего исследуемого периода занимали оборотные средства (примерно 95%). Прирост оборотных средств значительно превышает прирост внеоборотных средств, что определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Таблица 4 Характеристика имущества предприятия ООО «Трэйд Лайн» за 2014 – 2016 гг.

|

№ п/п |

Показатели |

На 1/01/2014 |

На 1/01/2015 |

На 1/01/2016 |

Изменение + - |

||||

|

сумма, руб. |

уд.вес, % |

сумма, руб. |

уд.вес,% |

сумма, руб. |

уд.вес,% |

абсол., руб. |

Относ,% |

||

|

1 |

Стоимость имущества предприятия, всего в том числе: |

1 258 148 |

100% |

906 648 |

100% |

1 350 336 |

100% |

92188 |

7,33 |

|

1.1. |

Внеоборотные активы |

44458 |

3,53 |

72565 |

8,00 |

66014 |

4,89 |

21556 |

48,49 |

|

1.2. |

Оборотные активы |

1 213 690 |

96,47 |

834 083 |

92,00 |

1 284 322 |

95,11 |

70 632 |

5,82 |

|

2. |

Стоимость реального имущества |

329 357 |

26,18 |

556158 |

61 |

502 177 |

37,19 |

172 820 |

52,47 |

|

3. |

Соотношение внеоборотных и оборотных активов |

0.0366 |

0,08699 |

0,0513998 |

0,30519 |

||||

Оценка структуры и состава основных средств и прочих внеоборотных активов проводится в таблице 5.

Таблица 5 Состав и структура внеоборотных активов ООО «Трэйд Лайн» за 2014 – 2016 гг.

|

№ п/п |

Показатели |

На 1/01/09 |

На 1/01/10 |

На 1/01/11 |

Изменение + - |

||||

|

сумма, руб. |

уд.вес,% |

сумма, руб. |

уд.вес,% |

сумма, руб. |

уд.вес,% |

абсол., руб. |

Относ,% |

||

|

1. |

Внеоборотные активы, всего в том числе: |

44458 |

100,00% |

72565 |

100,0 |

66014 |

100,00 |

21556 |

48,49 |

|

1.1. |

Нематериальные активы |

58 |

0,13 |

47 |

0,06 |

16 |

0,02 |

42 |

-72,41 |

|

1.2. |

Основные средства |

44400 |

99,87 |

72518 |

99,94 |

65998 |

99,98 |

21598 |

48,64 |

|

1.3. |

Незавершен-ное строительство |

- |

0,00 |

- |

0,00 |

- |

0,00 |

- |

|

|

1.4. |

Доходные вложения в материальные ценности |

- |

0,00 |

. |

0,00 |

- |

0,00. |

- |

|

|

1.5. |

Долгосрочные финансовые вложения |

- |

0,00 |

- |

0,00 |

- |

0,00 |

- |

|

|

1.6. |

Прочие внеоборотные активы |

- |

0,00 |

- |

0,00 |

- |

0,00% |

- |

|

Нематериальные активы занимают незначительное место, что говорит об отсутствии инновационной деятельности на предприятии.

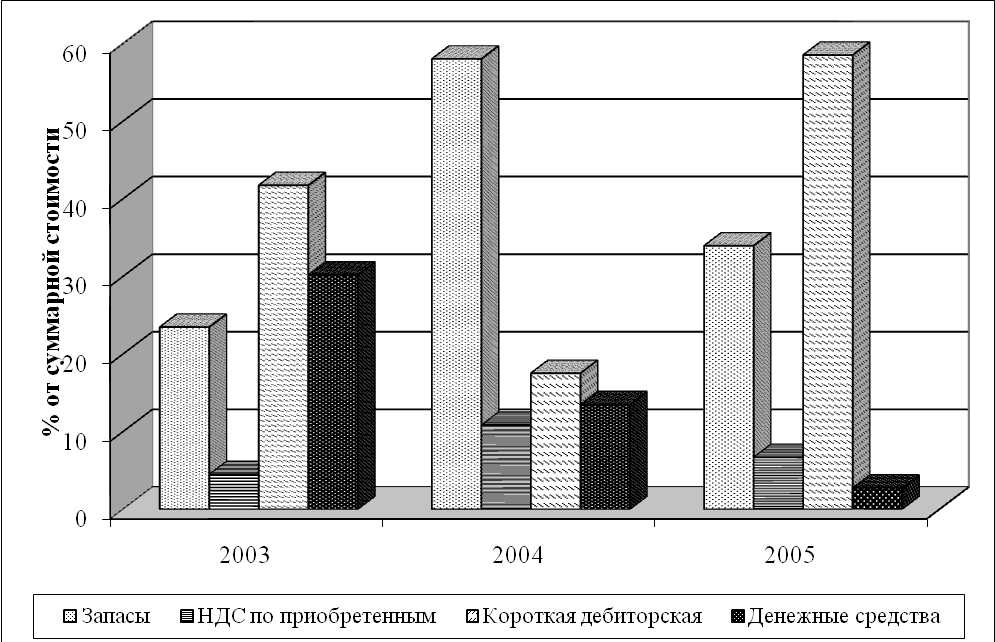

Состав и структура оборотных средств предприятия ООО «Трэйд Лайн» приведена на рисунке 6.

Как видно из диаграммы структура оборотных активов предприятия изменялась из года в год. В основном наибольший удельный вес составляют запасы и «короткая дебиторская задолженность. Доля денежных средств сократилась с 30,24% в 2014 году до 2,76% в 2016 году.

В таблице 7 представлены оборотные активы предприятия - наиболее мобильная часть капитала, от состояния которых зависит финансовое состояние предприятия. Как видно из таблицы, немалый удельный вес в оборотных активах занимают запасы.

2014

2015

2016

Рис. 6. Динамика изменения структуры оборотных активов ООО «Трэйд Лайн» за 2014 – 2016 гг.

Максимальное значение данного показателя приходится на 2015 год (58%). Далее наблюдается снижение стоимости запасов, что связано с улучшением деятельности по снабженческо-сбытовой деятельности.

Таблица 7 Состав и структура оборотных активов предприятия

|

№ п/п |

Показатели |

На 1/01/09 |

На 1/01/10 |

На 1/01/11 |

Изменение +,- |

||||

|

сумма, руб. |

уд.вес,% |

сумма, руб. |

уд.вес,% |

сумма, руб. |

уд.вес,% |

абсол., руб. |

Относ,% |

||

|

1. |

Оборотные активы, всего, в том числе: |

1213690 |

100,00 |

834083 |

100,00 |

1284322 |

100,00 |

70632 |

5.82 |

|

1.1. |

Запасы |

285049 |

23,49 |

484193 |

58,05 |

436326 |

33,97 |

151277 |

53,07 |

|

1.2. |

НДС по приобретен-ным ценностям |

54713 |

4,51 |

90631 |

10,87 |

86400 |

6,73 |

31687 |

57,91 |

|

1.3. |

«Длинная» дебиторская задолжен-ность |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

1.4. |

«Короткая» дебиторская задолжен-ность |

506887 |

41,76 |

146393 |

17,55 |

726160 |

- 56,54 |

219273 |

43,26 |

|

1.5. |

Краткосроч-ные финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

1.6. |

Денежные средства |

367041 |

30,24 |

112866 |

13,53 |

35436 |

2,76 |

-331605 |

-90,35 |

|

1.7. |

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

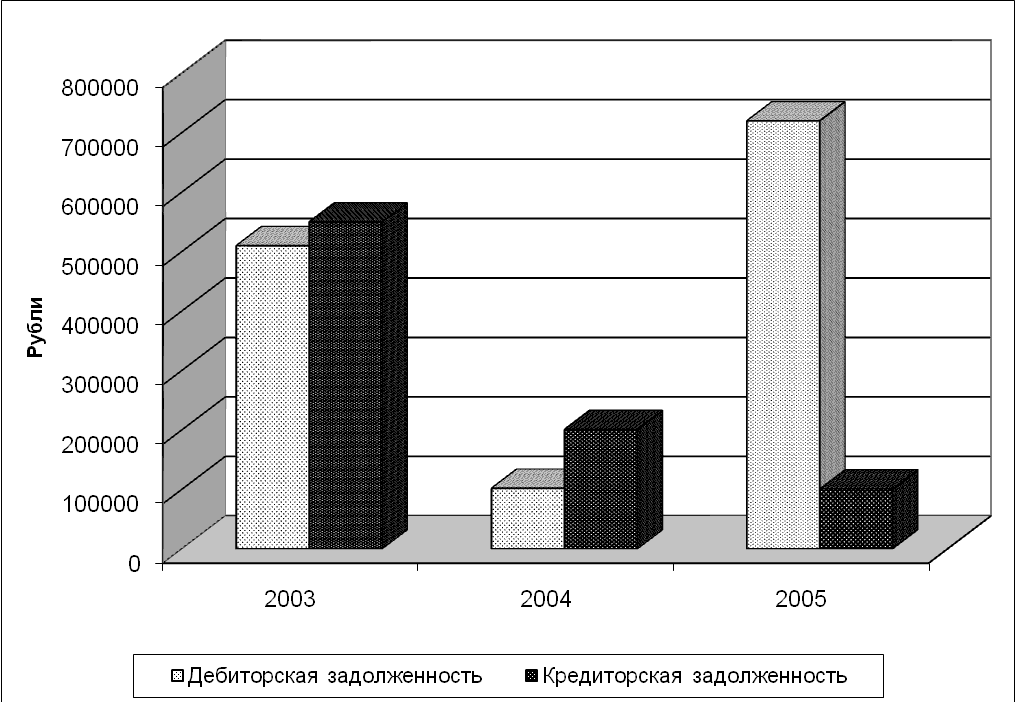

Динамика изменения дебиторской и кредиторской задолженностей ООО «Трэйд Лайн» за 2014 – 2016 гг.

Предприятие не пользуется кредитами банков, предпочитая систему взаиморасчетов с заказчиками и поставщиками, а также заимствованием средств у своих контрагентов. При этом предприятие испытывает затруднения в организации своевременного, взыскания дебиторской и погашения кредиторской задолженностей. Это неблагоприятно отражается на работе предприятии, его финансовом состоянии. На графике 6 представлена динамика изменения задолженностей предприятия по дебиту и кредиту.

2016

2015

2014

Рис. 6. Динамика изменения задолженностей предприятия по дебиту и кредиту

Конечный финансовый результат выражается величиной прибыли или убытка. Прибыль является мерилом успешности работы предприятия. Оценка и анализ изменения прибыли и источников ее формирования произведен в таблице 8.

Таблице 8. Анализ прибыли от реализации товаров, продукции, работ, услуг

|

№ п/п |

Показатели |

На 1/01/09 |

На 1/01/10 |

На 1/01/11 |

Изменение + - |

|

|

сумма, руб. |

сумма, руб. |

сумма, руб. |

абсол., руб. |

Относ, % |

||

|

1. |

Выручка от реализации товаров продукции, работ, услуг |

29300 000 |

46 900 000 |

74 231 554 |

44931554 |

153,35 |

|

2. |

Себестоимость продукции |

28 820 300 |

46427 711 |

73 377 129 |

44556829 |

154,60 |

|

3. |

Коммерческие расходы |

56 900 |

169 000 |

204 411 |

147 511 |

|

|

4. |

Управленческие расходы |

220 331 |

163 541 . |

250 331 |

30000 |

|

|

5. |

Прибыль от реализации |

202 469 |

139 746 |

399 680 |

197 211 |

97,40 |

Изменения данных в таблице происходило за счет разнонаправленных внутренних и внешних факторов и их сочетаний. В таблице 2.2 основным фактором является ежегодное повышение выручки и соответственно другие данные таблицы также меняются будучи корреляционно с нее связанные.

Ввиду того, что предприятием выбрана достаточно узкая и одновариантная схема реализации своих работ и услуг, его балансовая прибыль определяется двумя составляющими: прибылью от реализации и прочими операционными расходами.

Предприятие начало свою коммерческую деятельность с невысоким уровнем прибыли (202469 рублей).

Балансовая прибыль за 2016-й год превысила первоначальную практически в 2 раза и составила 399 683 рубля.

Резкое снижение прибыли приходится на 2015 г. (на 60 тысяч рублей.). Это было связано с начавшимся мировым экономическим кризисом.

Влияние отдельных факторов на изменение прибыли. Индекс роста объема реализации Jp показывает увеличение темпов роста объема реализации. Отрицательное влияние изменения уровня себестоимости на прибыль выявлено в 2014 году - 295 558 рубля.

Анализируя рассчитанные суммы факторных отклонений можно сказать, что совокупное влияние изменения объема реализации и уровня себестоимости негативно отразилось на прибыли предприятия в 2014-ом году. Несмотря на рост выручки, рост себестоимости проданных товаров превысил этот показатель и в совокупности выручка уменьшилась на 7411 рублей.

В 2016 году, по сравнению с 2015 годом, прибыль увеличилась почти на 400 тысяч в основном из за снижения себестоимости товаров.

В таблице 9 представлены расчет и анализ показателей рентабельности предприятия. Низкая рентабельность затрат меньше 2-х процентов является следствием объективных причин и работой на данном рынке.

Таблице 9. Анализ показателей рентабельности

|

№ п/п |

Показатели |

На 1/01/09 |

На 1/01/10 |

На 1/01/11 |

Изменение + - |

|

|

абсол.. т. руб. |

Относ., % |

|||||

|

1. |

Рентабельность затрат |

101,66% |

101,02% |

101,16% |

- 0,01 |

-0,49% |

|

2. |

Рентабельность продаж (по балансовой прибыли) |

0,85% |

0,30% |

0.46% |

- 0,00 |

45,66% |

|

3. |

Рентабельность продаж (по прибыли от реализации продуктов) |

0,69% |

0,30% |

0,54% |

- 0,00 |

22,08% |

|

4. |

Рентабельность продаж (по чистой прибыли) |

0,55% |

0,10% |

0,30% |

- 0,00 |

45,65% |

Похожая тенденция выявлена при анализе динамики изменения рентабельности продаж по прибыли от реализации продукции и по чистой прибыли. Как и прежде 2014 г. характеризуется более высокой рентабельностью, а 2016 г. характеризуются низкой рентабельностью продаж.

В целом низкие показатели рентабельности объясняются высокой конкуренцией на выбранном рынке, высоким уровнем требований предъявляемых клиентами, прежде всего к качеству поставляемой продукции, к сервису и гарантийному обслуживанию и рядом других объективных причин.

В целом, анализируя показатели рентабельности, можно сказать, что данное предприятие реализует продукцию, обладающую невысокой, медленно убывающей рентабельностью. Для дальнейшего улучшения показателей рентабельности предприятию необходимо повысить уровень прибыли путем существенного снижения себестоимости продукции и оправданного увеличения объема производства работ и услуг.

2.3. Выявления типа организационной культуры и ее недостатки

Выявления типа организационной культуры ООО «Трэйд Лайн» базируется на разработке методики исследования, включающую в себя следующий комплекс тестов:

- Тест по определению стиля руководства.

- Тест по определению морально-психологического климата в коллективе.

- Опрос сотрудников о коммуникациях на предприятии.

- Индивидуальные пожелания и рекомендации сотрудников ООО «Трэйд Лайн».

Выборка – сотрудники предприятия от 18 до 60 лет.

1) Определение стиля руководства. Стиль управления – это относительно устойчивая система способов, методов и форм воздействия руководителя на подчиненных в соответствии с целями совместной деятельности. Это субъективно-личностная характеристика деятельности того или иного руководителя, своеобразный психологический почерк работы с подчиненными. Один из вариантов группировки основных параметров трех стилей управления приведен в таблице.

Каждому конкретному руководителю не может быть присущ только какой-либо один стиль. В зависимости от складывающейся конкретной ситуации чаще всего наблюдается сочетание черт различных стилей с доминированием какого-то одного. Какой-то из трех стилей находит свое реальное воплощение в индивидуальном стиле управления. Индивидуальный стиль выражается в практическом применении руководителем современных принципов управления, основных положений теорий управления, использовании стандартов по управлению.

2) Определение морально-психологического климата в коллективе. Морально-психологический климат является фактором, через который преломляется, опосредуется любая деятельность коллектива. При этом преобладающий настрой людей определяет не только меру включенности каждого в деятельность, но и характер ее направленности, ее эффективность.

Естественно, что влияние психологической атмосферы на личность может быть двояким – как стимулирующим, так и тормозящим, подавляющим творческую инициативу, активность и энергию.

Одним из более очевидных проявлений благоприятной атмосферы, способствующей продуктивности совместной деятельности, является внимание, расположение, симпатия человека к человеку. Другим свойством здорового климата коллектива является настроение духовного подъема, жизнерадостности.

При изучении морально-психологического климата среди сотрудников ООО «Трэйд Лайн» использовался соответствующий тест – Приложение 4.

3) Анализ коммуникаций. В ходе совместной деятельности люди обмениваются между собой различными представлениями, идеями, интересами, установками, то есть осуществляется взаимовлияние людей друг на друга посредством передачи информации. Коммуникация, общение – это обмен информацией и смыслом информации между двумя и более людьми. Невозможно переоценить важность коммуникации в управлении организацией.

В ходе ее обе стороны играют активную роль. Чтобы обмен информацией был эффективным, сотрудник должен сообщить руководителю, как он понял поставленную перед ним задачу, каковы ожидания в отношении результатов его деятельности. Обмен информацией происходит только в том случае, когда одна сторона предлагает информацию, а другая принимает ее. Коммуникационному процессу следует уделять пристальное внимание.

Анализ уровня развития коммуникаций в коллективе проходил с помощью участников опроса, которым была дана возможность выразить свое мнение, которое ранжировалось как в «горизонтальном» (коммуникация сотрудников между собой), так и в «вертикальном» (коммуникации руководитель – подчиненный) срезах интерпретации межличностного взаимодействия.

4) Индивидуальные пожелания и рекомендации сотрудников ООО «Трэйд Лайн». Для улавливания настроений сотрудников ООО «Трэйд Лайн» на рабочем месте был организован ящик, для сбора пожеланий и претензий к организации рабочего процесса от сотрудников, на подобии «книги жалоб и предложений». В течении месяца сотрудники могли вбросить в ящик свои обращения. При этом их не нужно было подписывать.

После окончания месяца был проведен анализ «корреспонденции» от сотрудников предприятия.

Анализ каждого теста приводится в параграфе 3.2 и уже на его базе сформированы предложения по совершенствованию процесса формирования организационной культуры в организации Трэйд Лайн, которые систематизированы в параграфе 3.1.

В целом, можно констатировать, что проведенное исследование позволяет определить, что в соответствии с типологией, приведенной в параграфе 1.3 й работы организационную культуру фирмы ООО «Трэйд Лайн» можно отнести к бюрократическому типу. При этом выявлены определенные недостатки, к ним в частности следует отнести следующие:

- Авторитарный стиль руководства.

- Существующая система контроля.

- Недостаточная мотивированность персонала.

В таблице 10 приведены основные проблемы, имеющие в ООО «Трэйд Лайн» и возможные пути их решения.

Таблица 10 Основные проблемы и пути их решения

|

Проблемы |

Пути решения проблем |

|

Авторитарный стиль руководства, он характеризуется высокой централизацией доминированием единоначалия. Авторитарный руководитель обычно не прислушивается к мнению коллектива, единолично принимает решения и взаимодействует с подчиненными через приказы, указания, инструкции. |

- Перед принятием решения стоит советоваться с подчиненными. - Не сосредотачивать всю ответственность на себе, нужно распределять ее между подчиненными - Всегда нужно поощрять и давать дорогу инициативе работников - Всегда нужно быть на высоте, повышая свою квалификацию - Нужно научиться воспринимать правильно критику - Нужно всегда контролировать свое настроение и поведение - Использовать постоянные виды стимулов |

|

Недостаточная мотивированность персонала |

- Изменить систему оплаты труда. - Связать заработную плату с результатами труда. - Приобщить сотрудников к процессу распределения специального фонда (учет КТУ). |

|

Существующая система контроля. Контроль подчиненных проходит очень жестко и строго, нередко руководитель вмешивается в их функции. |

Контроль – это постоянный процесс, который реализуется в разных формах. И на сегодняшний день, одна из самых простых и распространенных форм контроля – беседа с подчиненными или группой сотрудников, работающих над общей или смежной проблемой. В ходе таких бесед обсуждается ход решения поставленных задач, рассматриваются новые задачи и возникающие проблемы. |

В целом, можно констатировать, что организационная культура ООО «Трэйд Лайн» сочетает в себе как формальную, так и неформальную структуру взаимоотношений руководства с подчиненными, то есть, с одной стороны присутствуют товарищеские отношения между сотрудниками, а с другой четкая иерархия выстроенная с учетом субординации.

Работа всего коллектива строится на основе взаимоподдержки и взаимовыручки, что в конечном итоге не исключает «насаждаемую» сверху конкуренцию среди сотрудников, что в конечном итоге негативно сказывается на результаты.

Работники фирмы в короткие сроки и в полном объеме информируются об изменениях в компании, о результатах работы, для чего еженедельно проводятся общие собрания, на которых анализируются успехи и неудачи, обсуждаются предложения по улучшению качества продукции и по увеличению объема продаж. При этом критические замечания, предназначенные для конкретного сотрудника выносятся на всеобщее обозрение, что также негативно влияет на морально-психологическое состояние конкретного сотрудника и а конечном итоге всего коллектива. Для избежание публичной «порки» сотрудники зачастую скрывают от руководства соответствующую негативную информацию, что зачастую оборачивается крупными потерями.

Таким образом, организационная культура ООО «Трэйд Лайн» требует корректировки.

ГЛАВА 3. РАЗРАБОТКА, ОБОСНОВАНИЕ И ОЦЕНКА ПРЕДПОЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРОЦЕССА ФОРМИРОВАНИЯ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ В ОРГАНИЗАЦИИ ТРЭЙД ЛАЙН

3.1. Разработка предложений по совершенствованию процесса формирования организационной культуры в организации Трэйд Лайн

Первым предложением по совершенствованию процесса формирования организационной культуры в ООО «Трэйд Лайн» является разработка фирменного стиля.

Фирменный стиль – это существенная часть корпоративной культуры, формирующая у социального окружения впечатление об организации: лицо, облик, способ существования фирмы, отличающийся совокупностью своеобразных приемов, манер поведения, характеристик общения. Его формирование – это внутреннее дело фирмы, являющееся предметом неустанной заботы всего персонала. Вместе с тем все без исключения организации осуществляют внешнюю деятельность, с целью создания благоприятных условий для адаптации в конкурентной среде. Она протекает в окружающей сфере, представляющей собой совокупность социокультурных факторов, оказывающих влияние на деятельность фирмы.

Разработка – программы фирменного стиля – одна из главных забот руководства компании.

Основная цель формирования фирменного стиля: Все атрибуты организации, включая вывески, визитные карточки, бланки, конверты, униформу и т. д. должны быть, оформлены в едином стиле.

Задачи:

- разработать товарную эмблему и логотип.

- придумать и внедрить фирменный лозунг (слоган), который представляет собой постоянно используемый фирменный оригинальный девиз.

- подобрать фирменный цвет (цвета), который является важнейшим элементом фирменного стиля.

- разработать единую униформу для сотрудников;

- определить формат изданий. На всю печатную продукцию можно распространить определенный, оригинальный формат, что способствует лучшей узнаваемости информационно-рекламных материалов.

- утвердить внутрифирменные стандарты.

В рамках реализации данного направления предлагается:

1) Логотип – изображение глобуса с названием основной составляющей Рив Гош и непосредственно компании Трэйд Лайн и места дислокации (Санкт-Петербург) и соответственно основные цвета: зеленый и синий.

2) Фирменный лозунг (слоган), предлагаются следующие варианты слоганов:

> Компании ООО «Трэйд Лайн» - это результаты в Он-Лайн.

(В нашем ассортименте представлены

вся продукция Рив Гош)

> Компании ООО «Трэйд Лайн» - место встречи изменить нельзя

> Вы достойны самого лучшего - посетите компанию ООО «Трэйд Лайн»!

> Мы меняем наш мир к лучшему!

3) В качестве базовых цветов следует выбрать зеленый и синий.

4) Для выбора униформы следует обратиться в модельное агентство.

5) За основу формата изданий взять овал и/или круг (напоминание о глобусе), смотри Приложение 5.

6) Для ООО «Трэйд Лайн», в качестве внутрифирменных стандартов, например, можно определить высокое качество обслуживания, безукоризненная вежливость и компетентность персонала и т.д.;

При формировании фирменного стиля целесообразно вначале выделить главное, создать определенный образ, а затем разрабатывать новые составляющие фирменного стиля и изготавливать те или иные его носители.

7) Применение рекламных средств, внутри офиса.

- Папка. Папка является оптимальным раздаточным материалом по следующим причинам:

• Имиджевое (не информационное) наполнение (фото, стильное оформление) позволяет использовать папку, меняя ее содержимое

• Удобная вещь для того, чтоб ей пользовался получатель в течение определенного времени

• При соответствующем техническом исполнении папка будет выглядеть дорого и сможет продержаться до года.

• Так как папка будет универсальным средством и будет отпечатана большим тиражом, это позволит сделать «дорогую вещь» при ограниченных затратах

• Функционально нужная в повседневной жизни - на развороте папки справочная информация: телефоны, адреса, схема города.

Цель

Создать универсальное средство для поддержки имиджа и постоянного напоминания о возможностях, которые предоставляет компанию ООО «Трэйд Лайн» и о ее преимуществах.

• Эмоциональный слоган

• Изображения наиболее презентабельных экстерьеров и интерьеров офиса

• Краткая история создания компанию ООО «Трэйд Лайн» с объяснением причин его открытия, а также с описанием ситуации в период кризиса.

• Перечисление всего комплекса услуг, в том числе и дополнительных.

• Схема города, с указанием месторасположения компании ООО «Трэйд Лайн»

• Реквизиты и контакты

Формат А4

Результат:

Универсальное содержание папки позволит использовать ее следующим образом:

• Выдавать при посещении

• Выдавать при деловых контактах

- Постер ( плакат на стену). Предлагается создать большие плакаты для раздачи в качестве рекламных материалов, а также для распространения через партнеров компании ООО «Трэйд Лайн».

Цель

Охватить целевую аудиторию и создать хорошие рекламные материалы.

• Яркое стильное изображение

• Календарь на 2016 год

• Логотип компании ООО «Трэйд Лайн»

• Слоган компании ООО «Трэйд Лайн»

Форма

Формат A3 (420х297 мм) 100-120 гр./кв.м. Полный цвет

Результат

Красивые плакаты будут размещаться в торговых точках, офисах и в других местах, где часто бывают представители целевой аудитории. Календарь обеспечит долгую жизнь этим плакатам. Таким образом, клиенты минимум в течение года будут иметь визуальный контакт с атрибутами компании ООО «Трэйд Лайн».

В таблице 11 представлено подробное обоснование затрат на формирование фирменного стиля. При этом, затраты разделены на единовременные и текущие.

Расчет затрат оформлен в таблицу 11.

Таблица 11 Затраты на формирование фирменного стиля ООО «Трэйд Лайн

|

№п/п |

Статья затрат |

Сумма, тыс. руб. |

|

1. Единовременные затраты |

||

|

1.1 |

Затраты на проработку с дизайнером всего фирменного стиля компании ООО «Трэйд Лайн» |

127 |

|

1.2 |

Выбор и приобретение униформы |

5 х 10 = 50 |

|

2. Текущие затраты |

||

|

2.1 |

Печатание соответствующей печатной продук-ции, выдержанной в едином фирменном стиле компании ООО «Трэйд Лайн» |

7 х 12 = 84 |

|

Итого затрат |

261 |

|

На начальном этапе можно ограничиться данными тратами, в том случае, если рассмотренное мероприятие будет приносить ощутимые результаты, то можно будет его расширить.

Второе предложение - разработка «Кодекса корпоративного поведения».

Основные принципы деятельности коллектива, система ценностей работников компании ООО «Трэйд Лайн», порядок взаимоотношений руководителей со своими подчиненными, нормы поведения сотрудников должны быть определены в «Кодексе корпоративного поведения». Это даст возможность определить этические нормы и ценности в коллективе, сформулировать требования, предъявляемые к работникам, повысить чувство личной ответственности каждого за общие результаты труда.

Второе предложение – коррекция стиля руководства. С помощью работников компании ООО «Трэйд Лайн» был выявлен факт авторитарного руководства.

Цель организации заключается в том, чтобы предоставить каждому работнику возможность участвовать в принятии решений, изменить свое положение из объекта в субъект производственных и управленческих процессов. Одно из основных требований нашего времени – переход к демократическому алгоритму управления.

Переход в данной организации к демократическому стилю управления будет одной из самых важных и сложных задач управленческого аппарата, но тем не менее он позитивным образом скажется на формирование организационной культуры.

Обязательным направлением также можно считать и рекомендовать изменение процесса контроля. Контроль должен включать текущее наблюдение за ходом работы и определением ее результатов. Иначе нельзя обеспечить качественное выполнение целей и задач, стоящих перед агентством.

Контроль при демократическом управлении не должен основываться на подозрительности. Он должен определяться предупредительностью, заботой и исходить из понимания того, что ошибки свойственны всем людям и что при разумно организованном контроле большинство людей способны добиться хороших результатов.

В этой связи, одна из самых интересных и благоприятных форм контроля – беседа. Во время беседы руководитель должен дать возможность подчиненному проверить, правильно ли он выполняет свою работу и нужно ли вносить в нее какие-нибудь коррективы. Во время беседы нужно устранить неопределенность, которая может быть источником напряжений и конфликтов.

В результате сотрудники впоследствии будут сами стремиться к контакту с руководителем, особенно если беседы и контакты протекают в виде взаимного уважения.

Необходимо учитывать, что контроль подчеркивает значимость выполняемых действий, а его отсутствие - малозначимость работы.

Таким образом, контроль входит в сферу потребностей работника, ведь контроль способствует признанию результатов труда и мотивирует стремление к качественной работе, он способствует удовлетворению потребности в том, чтобы тебя воспринимали как ответственного и значимого работника.

3.2. Обоснование предложений формирования организационной культурой в организации Трэйд Лайн

Стиль руководства, с одной стороны, является неотъемлемым элементом организационной культуры; с другой стороны, стоит над организационной культурой. Он во многом может определять организационную культуру на всех стадиях развития организации, создает различие между схожими на вид организационными культурами. Стиль отдельного руководителя определяется его личностными качествами, которые могут соответствовать или противоречить существующей организационной культуре. Знание руководителем собственного стиля – первый шаг к управлению организационной культурой.

Предметом труда руководителя является совокупность организационных, управленческих и межличностных отношений в процессе управления. Исходя из того, на каких принципах построены отношения руководителя и подчиненных, формируется стиль руководства как важный элемент культуры организации.

Стиль руководства – это устойчивая совокупность личностных, субъективно-психологических характеристик руководителя, посредством которых реализуется тот или иной метод руководства.

В ходе тестирования сотрудников, в соответствии с тестом по определению стиля руководства, определилось, что большинство руководителей среднего звена используют авторитарный или в меньшей степени авторитарный/демократический.

Результатом подсчета коэффициента удовлетворенности стилем руководителя у всей группы в целом, являются данные соответствующие показателю - скорее неудовлетворен, чем удовлетворен.

Так, в частности руководитель отдела рекламы и маркетинга - Селиванов Олег Петрович, по мнению своих подчиненных обладает ярко выраженным авторитарным стилем управления.

Оптимальным же оказывается такой тип (стиль) руководства, который характеризуется одновременно более высокой авторитарностью руководителей в производственной деятельности и более высокой демократичностью в процессе жизнедеятельности группы как целостного социального организма.

Соответственно, основным предложением, представленным в параграфе 3.1 является коррекция авторитарного стиля управления и внедрение новой формы контроля.

Результатом ответов на тест по определению морально-психологического климата в коллективе, является характеристика того, что в компании ООО «Трэйд Лайн» удовлетворительный уровень морально-психологический климат. И тем не менее уровень не самый высокий.

Интересными, на мой взгляд, явились ответы на пункты, связанные с взаимоотношениях между сотрудниками, здесь преобладает доброжелатель-ность во взаимоотношениях и взаимные симпатии, и тем не менее существуют конфликты, между различными группами, а точнее между различными отделами и их руководителями, за ограниченные ресурсы.

Успехи или неудачи отдельных членов коллектива вызывают сопереживание, участие всех членов коллектива, но при этом существует ярко выраженное неприятие коллективом новичков.

Членам коллектива нравится бывать вместе, участвовать в совместных делах, вместе проводить свободное время и вместе с тем, каждый считает свое мнение главным и нетерпим к мнению товарищей.

В качестве предложения, которое сможет улучшить уровень морально-психологического климата является разработка «Корпоративного кодекса поведения». В Приложении 6 представлены выдержки из потенциального Кодекса корпоративного поведения в компании ООО «Трэйд Лайн».

Обработка предложений и замечаний сотрудников из соответствующего ящика.

По мнению работников, контроль в организации Трэйд Лайн организован так, что работники не удовлетворены действиями руководителей при его проведении. Процесс контроля вызывает у работников бурные обсуждения, отрывает их от работы, многие из них часто заявляют, что готовы оставить свое место в данном агентстве, нежели работать в таких жестких условиях. Также, никто из работников не смог припомнить, когда в последний раз руководители отметили и похвалили за удачно выполненное поручение или удачную сделку.

Для изменения процесса контроля в более приемлемый, гибкий вариант, более профессиональный предлагается изменить форму контроля, например, использовать беседу с непосредственным руководителем.

Из сообщений сотрудников явствует, что к сожалению, иногда в организации контроль может принять вид тайного расследования, то есть получение информации из третьих рук. Но это не является действенным методом для получения достоверной информации. Кроме того, это разрушает психологическое равновесие в коллективе.

Таким образом, можно отметить, что руководство достаточно неумело вмешивается в работу подчиненных, что вызывает раздражение.

Основные предложения, касающиеся изменения системы контроля должны быть отражены в Корпоративном кодексе поведения в организации Трэйд Лайн.

3.3. Оценка эффективности разработки предложений организационной культуры в организации Трэйд Лайн

При прогнозировании изменения основных показателей использован нормативный подход, при котором компания ООО «Трэйд Лайн» сможет увеличить выручку на 5 % от реализации мероприятия №1.

В таблице 12 представлены результаты расчетов для процесса формирования фирменного стиля компании ООО «Трэйд Лайн».

Таблица 12. Технико-экономические показатели эффективности разработка и внедрение единого фирменного стиля компании ООО «Трэйд Лайн».

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения мероприятий |

После внедрения мероприятий |

Изменения |

|

|---|---|---|---|---|---|---|

|

+/- |

% |

|||||

|

1 |

Выручка (без НДС) |

Тыс. руб. |

7423,2 |

7 794,4 |

371,2 |

105 |

|

2 |

Себестоимость |

Тыс. руб. |

7178,7 |

7206,7 |

28,0 |

100,4 |

|

3 |

Стоимость основных производственных фондов |

Тыс. руб. |

- |

177 |

177 |

- |

|

4 |

Численность работающих |

Чел. |

15 |

13 |

-2 |

|

|

5 |

Фонд оплаты труда |

Тыс. руб. |

4902,9 |

4249,1 |

653,8 |

86,7 |

|

6 |

Прибыль от реализации (с.1 – с.2) |

Тыс. руб. |

161,2 |

587,7 |

426,5 |

365 |

|

7 |

Рентабельность про-изводства (с.6/с.2)х100 |

% |

2,2 |

8,2 |

6 |

Х |

|

8 |

Рентабельность про-даж (с.6/c/1)х100% |

% |

2,2 |

7,5 |

5,3 |

Х |

|

9 |

Производительность труда (с.1/c.4) |

Тыс. руб./чел. |

494,9 |

599,5 |

81,6 |

116,5 |

|

10 |

Фондоотдача (с.1/с.3) |

Тыс. руб./ тыс. руб. |

Х |

44,0 |

44,0 |

- |

|

11 |

Средняя заработная плата (с.5/с.4) |

Тыс. руб./чел. |

21 532 |

21 532 |

0 |

- |

Следует отметить, что расчет изменения себестоимости после внедрения мероприятия производится по следующей формуле:

Планируемая себестоимость = Постоянные затраты до проведения мероприятия + Изменение постоянных затрат в результате проведения мероприятий + Планируемые переменные затраты.

Изменение постоянных затрат в результате проведения мероприятий рассчитывается в соответствии с данными о единовременных затратах по проекту в соответствии с их экономическим содержанием.

Планируемые переменные затраты = Переменные затраты до проведения мероприятия*индекс роста выручки от реализации.

Итак:

Постоянные затраты до проведения мероприятия, в соответствии с данными таблицы 3.1 составляют: 7043,5 тыс. руб.

Переменные затраты до проведения мероприятия в соответствии с данными таблицы 3.1 составляют: 135,2 тыс. руб.

Выручка от реализации до проведения мероприятия 7423,2 тыс. руб.

Планируемая выручка от реализации 7 794,4 тыс. руб.

Единовременные затраты на проведение мероприятия (приобретение основных фондов) 177 тыс. руб.

Расчет себестоимости после внедрения мероприятия:

- постоянные затраты возрастают на сумму амортизации вновь приобретенных основных средств и составят (при годовой норме амортизации 12%): 7043,5 + 177*0,12 = 7064,74 тыс. руб.;

- планируемый индекс выручки от реализации составляет:

7 794,4 / 7423,2 =1,05;

- планируемые переменные затраты = 135,2 *1,05 = 141,96 тыс.руб.;

Планируемая себестоимость после внедрения мероприятия составит: 7064,74 + 141,96 = 7206,7 тыс.руб.

В результате прибыль составит: 587,7 – 161,2 = 426,5 тыс. руб.

ЗАКЛЮЧЕНИЕ

Принимая вызов XXI века, российские руководители начинают понимать, что без комплексного и осознанного формирования организационной культуры предприятия крайне трудно серьезно говорить о выходе на новый уровень эффективности, невозможно победить в конкурентной борьбе.

Рассмотрение путей формирования желательной организационной культуры предполагает восприятие организации не только как технико-экономической, но и как социальной системы. Для построения организационной культуры, которая поддерживала бы стратегию организационного развития, руководство должно рассматривать организационную культуру не просто как одно из направлений работы, а как ключевое направление, которое задает основные ориентиры и принципы нового подхода в управлении компанией.

Исследуя методы поддержания и укрепления организационной культуры, по сути дела следует говорить о том, какой должна быть философия и практика управления и на что следует обратить внимание руководству для поддержания желательной организационной культуры, т.е. такой организационной культуры, которая будет поддерживать выработанную стратегию развития компании.

Как свидетельствует практика, две организации, функционирующие в одном и том же окружении, даже в рамках одной национальной культуры, могут иметь очень разные культуры. Это хорошо иллюстрирует выражение Б. Уоррера: «Не существует двух похожих организационных культур, как нет двух похожих культур национальных».

Организационная культура существует в любой организации и формируется либо стихийно, либо специальным образом.

Стихийно организационная культура всегда формируется как реакция на проблемные ситуации (внутри и вне организации), что позволяет организации адаптироваться к изменившимся условиям и достигать своих целей.

Отсутствие внимания со стороны руководства организации к процессу формирования и поддержания культуры организации в целом, стихийное развитие организационной культуры (т.е. решение проблем «по мере поступления», без осознания системообразующей роли социально-культурного фактора в жизнедеятельности организации) вызывает в конечном итоге обострение важнейшего организационного противоречия – несоответствия индивидуальных и общеорганизационных целей. Все это, несомненно, оказывает влияние на тип организационного поведения. При обработке результатов тестов применяются статистические методы.

Как, было представлено в исследовании организационной культуры компании ООО «Трэйд Лайн» первоначально на предприятии сложилась именно такая ситуация, то есть никто целенаправленно не занимался формированием корпоративной культуры.

В работе разработаны предложения, направленные на формирование организационной культуры в организации Трэйд Лайн, и приведена оценка их эффективности.

При этом, следует отметить, что грамотное управление формированием и развитием культурой вовсе не должно быть направлено на полное уничтожение естественности ее развития; оно должно лишь максимально ограничивать стихийность такого развития, которая чревата непредсказуемыми последствиями, обозначать и пропагандировать его общезначимые ориентиры.

В математических основах психологии выделяют два вида статистических методов, позволяющих делать обобщение или вычислять степень корреляции. Среди них:

параметрические методы, которые используют определенные параметры (среднее значение или дисперсия данных);

непараметрические методы, применяемые при очень малых выборках и качественными данными.

Задача статистики - анализ данных, полученных на части популяции, для определения выводов относительно популяции в целом.

Популяция в статистике подразумевает все существа или предметы, образующие общую изучаемую совокупность.

Выборка представляет собой небольшое количество элементов, отобранных посредством научных методов так, чтобы она была репрезентативной.

Данные в статистике представляют собой элементы, подлежащие анализу. Данными могут быть количественные результаты, свойства, присущие определенным членам популяции, место в той или иной последовательности.

Построение распределения – это разделение первичных данных, полученных на выборке, на классы или категории с целью получить обобщенную упорядоченную картину, позволяющую их анализировать.

Существуют три типа данных:

1. Количественные данные, получаемые при измерениях (например, данные о весе, размерах, температуре, времени, результатах тестирования и т. п.). Их можно распределить по шкале с равными интервалами.

2. Порядковые данные, соответствующие местам этих элементов в последовательности, полученной при их расположении в возрастающем порядке (1-й, ..., 7-й, ..., 100-й, ...; А, Б, В. ...).

3. Качественные данные, представляющие собой какие-то свойства элементов выборки или популяции. Их нельзя измерить, и единственной их количественной оценкой служит частота встречаемости.

Из всех этих типов данных только количественные данные можно анализировать с помощью методов, в основе которых лежат параметры (такие, например, как средняя арифметическая).

СПИСОК ЛИТЕРАТУРЫ

- Грошев И. В. Организационная культура: Учебное пособие для студентов вузов, обучающихся по специальности 061100 «Менеджмент организации». – М., 2012.

- Корпоративная этика: Учебное пособие. / Авт.-сост. И. Н. Кузнецов. – М., 2011.

- Кремнева Н. Ю. Формирований корпоративной культуры: инновации и стереотипы. // СОЦИС. – 2012. – № 7., с. 52 – 59.

- Разбегина А. В. Технология организации корпоративных праздников в ОАО «ГМК «Норильский никель». // Управление персоналом. – 2015. - № 13., с. 52 – 55.

- Соломанидина Т. О. Организационная культура компании. – М., 2013.

- Управление персоналом: Учебник для вузов. / Под ред. Т. Ю. Базарова., Б. Л. Еремина. – М., 2015.

- Фей К., Денисон Д. Организационная культура и эффективность: российский контекст. // Вопросы экономики. – 2015. – № 4., с. 58 – 74.

ПРИЛОЖЕНИЕ

Сводный баланс ООО «Трэйд Лайн» за 2014 – 2016 гг.

|

Актив |

Код показателя |

На 01/01/2014 |

На 01/01/2015 |

На 01/01/2016 |

|

1 |

2 |

3 |

4 |

5 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы (04, 05) |

110 |

58 |

47 |

16 |

|

Основные средства (01, 02, 03) |

120 |

44400 |

72518 |

65 998 |

|

ИТОГО по разделу 1 |

190 |

44458 |

72565 |

66014 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы в том числе: |

210 |

285 049 |

484 193 |

436 326 |

|

сырье, материалы и другие аналогичные ценности (10,14,16) |

211 |

268 567 |

420 393 |

431 930 |

|

затраты в незавершенном производстве (издержках обращения) (20,21,23,29, 44) |

213 |

16332 |

63200 |

4233 |

|

расходы будущих периодов (97) |

216 |

150 |

600 |

163 |

|

прочие запасы и затраты |

217 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

54713 |

90631 |

86400 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: |

240 |

506 887 |

146 393 |

334 830 |

|

покупатели и заказчики (62, 76) |

241 |

506321 |

120663 |

44560 |

|

векселя к получению(62) |

242 |

- |

100 |

241 670 |

|

задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

36 |

||

|

прочие дебиторы |

246 |

530 |

25630 |

48600 |

|

Денежные средства в том числе: |

260 |

367041 |

112866 |

426766 |

|

касса (50) |

261 |

500 |

500 |

236 |

|

расчетные счета(51) |

262 |

366541 |

112366 |

426 530 |

|

ИТОГО по разделу II |

290 |

1 213 690 |

834 083 |

1 284 322 |

|

БАЛАНС |

300 |

1 258 148 |

906 648 |

1 350 336 |

|

ПАССИВ |

Код показателя |

На 01/01/09 |

На 01/01/10 |

На 01/01/11 |

|

1 |

2 |

3 |

4 |

5 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (80) |

410 |

8400 |

8400 |

8400 |

|

Собственные акции, выкупленные у акционеров (81) |

411 |

|||

|

. Добавочный капитал (83) |

420 |

|||

|

Резервный капитал (82), в том числе: |

430 |

|||

|

резервы, образованные в соответствии с законодательством |

431 |

|||

|

резервы, образованные в соответствии с учредительными документами |

432 |

|||

|

Нераспределенная прибыль (непокрытый убыток) (84) |

470 |

160993 |

206330 |

428 029 |

|

ИТОГО по разделу III |

490 |

169 393 |

214 730 |

436 429 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты (67) в том числе: |

510 |

|||

|

кредиты банков, со сроком погашения свыше 12 месяцев после отчетной даты |

511 |

|||

|

займы, со сроком погашения свыше 12 месяцев после отчетной даты |

512 |

|||

|

Отложенные налоговые обязательства (77) |

515 |

|||

|

Прочие долгосрочные обязательства |

520 |

|||

|

|ИТОГО по разделу IV |

590 |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты (66) в том числе: |

610 |

130000 |

236 042 |

667 000 |

|

кредиты банков со сроком погашения в течение 12 месяцев после отчетной даты |

611 |

|||

|

займы со сроком погашения в течение 12 месяцев после отчетной даты |

612 |

|||

|

Кредиторская задолженность в том числе: |

620 |

958 755 |

455 876 |

246 907 |

|

поставщики и подрядчики (60, 76) |

621 |

490 700 |

199900 |

107022 |

|

задолженность перед персоналом организации (70) |

622 |

15200 |

1 529 |

344 |

|

задолженность перед государственными внебюджетными Фондами (69} |

623 |

7320 |

719 |

169 |

|

задолженность по налогам и сборам (68, 69) |

624 |

451 |

1 394 |

|

|

прочие кредиторы |

625 |

445084 |

253728 |

137978 |

|

ИТОГО по разделу V |

690 |

|||

|

БАЛАНС |

1 258 148 |

906 648 |

1 350 336 |

|

ПРИЛОЖЕНИЕ 2

Сводная форма №2 ООО «Трэйд Лайн» за 2012 – 2014 гг..

|

Наименование показателя |

Код стр. |

На 01/01/2014 |

На 01/01/2015 |

На 01/01/2016 |

|

1 |

2 |

3 |

4 |

5 |

|

1. Доходы и расходы по обычным видам деятельности |

||||

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

29 300 000 |

46 900 000 |

74 231 554 |

|

Себестоимость проданных товаров, продукции, работ услуг |

020 |

28 820 300 |

46 427 711 |

73 377 128 |

|

Валовая прибыль |

029 |

479 700 |

472 289 |

854 425 |

|

Коммерческие расходы |

030 |

56 900 |

169 000 |

204 411 |

|

Управленческие расходы |

040 |

220331 |

163 541 |

250 331 |

|

Прибыль (убыток) от продаж (строки (010-020-030-040)) |

050 |

202 469 |

139 748 |

399 683 |

|

Прочие доходы и расходы |

||||

|

Проценты к получению |

060 |

|||

|

Проценты к уплате |

070 |

|||

|

Доходы от участия в других организациях |

080 |

|||

|

Прочие операционные доходы |

090 |

46300 |

32 665 |

50 663 |

|

Прочие операционные расходы |

100 |

1733 |

44 569 |

45 042 |

|

111. Внереализационные доходы и расходы |

247036 |

127 844 |

405 304 |

|

|

Внереализационные доходы |

120 |

934 |

||

|

Внереализационные расходы |

130 |

288 |

58 095 |

64 321,00 |

|

Прибыль (убыток) до налогообложения (строки (050+060-070+О80+090-100+120-130)) |

140 |

247682 |

69 749 |

340 983 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

86689 |

24412 |

119284 |

|

Прибыль (убыток) от обычной деятельности |

160 |

160993 |

45 337 |

221 699 |

ПРИЛОЖЕНИЕ 3

ТЕСТ «Определение стиля руководства»

Инструкция: прошу Вас вспомнить одного из Ваших начальников, лучше - непосредственного, того, кого вы хорошо знаете и часто встречаетесь с ним на работе. Теперь прошу вас оценить, насколько часто или, наоборот, редко этот руководитель ведет себя так, как написано на в таблице.. Оцените, пожалуйста, по семи бальной шкале своего реального руководителя, (данную вами оценку обведите кружком); далее в этой же таблице дайте оценку руководителю, который, по Вашему мнению, идеален (оценку обводите квадратом).

1 - практически никогда себя так не ведет

2 - редко так себя ведет

3 - скорее редко, чем часто себя так ведет

4 - и так и иначе ведет себя одинаково часто

5 - скорее часто, чем редко так себя ведет

6 - часто так себя ведет

7 - очень часто, практически всегда так себя ведет

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Старается все делать единолично, сам поощряет и наказывает, принимает решения не советуясь |

6 |

3 |

4 |

3 |

5 |

|

2. Самостоятельно решает только второстепенные и незначительные вопросы, по основным ожидает распоряжения сверху |

5 |

2 |

3 |

3 |

4 |

|

3. Старается все вопросы решать вместе с подчиненными |

2 |

2 |

3 |

5 |

2 |

|

4. Централизует руководство - требует. Чтобы обо всех делах и событиях сразу же докладывали ему |

5 |

1 |

2 |

3 |

6 |

|

5. Для выполнения какой-либо работы ему приходится уговаривать своих подчиненных |

1 |

2 |

4 |

2 |

2 |

|

6. Четко распределяет работу: что будет делать сам, а что каждый из его подчиненных |

4 |

4 |

3 |

4 |

4 |

|

7. Приказывает, распоряжается, отчитывает, наставляет |

5 |

3 |

4 |

3 |

5 |

|

8. Случается, что важные дела решаются без участия руководителя, его работу и обязанности выполняют другие |

2 |

2 |

4 |

3 |

2 |

|

9. Обращается к подчиненным с поручениями, просьбами, советами |

3 |

2 |

2 |

3 |

3 |

Ключ и обработка методики «Стили руководства»

|

Компоненты стиля |

№№ вопросов, дающих баллы |

Авторитарный стиль |

Демократиче-ский стиль |

Либеральный стиль |

|

Авторитарный |

1+4+7 |

15 |

5-10 |

5 |

|

Демократический |

3+6+9 |

5-10 |

15 |

3-10 |

|

Либеральный |

2+5+8 |

5-10 |

5-10 |

15 |

Стиль руководства, возможно, диагностировать в том случае, если по одному из компонентов набрано в сумме не менее 15 баллов, в противном случае трудно говорить об устоявшемся определенном стиле у оцениваемого руководителя. Если 2 или 3 суммарные оценки более 15 баллов, то можно говорить о смешанном стиле руководства.

С помощью данной методики, возможно, определить тот стиль руководства, который желателен для членов данной Малой Группы. Для этого используется тот же перечень вопросов, но внести изменения в инструкцию. Респондентам предлагается оценить по семи бальной шкале поведение идеального, по их мнению, руководителя, т.е. такого, которого бы .они хотели видеть своим непосредственным начальником.

Определение стиля руководства:

Авторитарный - складываем оценки суждений 1, 4 и 7. (в кружочке).

Демократический - складываем оценки суждений 3, 6 и 9. (в кружочке).

Либеральный - складываем оценки суждений 2, 5 и 8. (в кружочке)

Смотрим наибольшую сумму, она и будет соответствовать стилю руководства вашего руководителя.

Идеал руководителя:

1. Складываем оценки суждений 1, 4 и 7 (в квадрате). Данную сумму соотносим со строкой авторитарного стиля в таблице, (например у Вас получилась сумма 14, она соответствует столбцу авторитарного стиля; если у Вас получилась сумма 8, то она соответствует столбцу демократического стиля; если у Вас получилась сумма 4, то она соответствует столбцу либерального стиля).

2. Аналогично пункту № 1.

3. Аналогично пунктам № 2 и № 3.

Если сумма соответствует, например авторитарному и демократическому стилю, то стиль будет смешанным, пишите через дефис: авторитарный/демократический

Далее считаем нормативную разность по каждому из девяти суждений (из большей оценки вычитаем меньшую, если оценки одинаковы, то разницей будет «0»)