Опыт реформирования естественных монополий в разных странах (Реформирование естественных монополий в России)

Содержание:

Введение

Актуальность темы исследования. Структура рынка во многом определяет справедливость перераспределения ресурсов в обществе. Соблюдение баланса интересов субъектов рыночных отношений в ряде случаев невозможно без вмешательства государства, которое стремится привести условия функционирования рынка к сопоставимым с конкурентными. Особенно важную роль оно выполняет в тех случаях, когда рынок допускает появление монополии, а также под влиянием объективных причин возникает естественная монополия. Наиболее распространенными направлениями регулирования таких систем является изменение структуры рынка и модели поведения субъектов, создание благоприятных условий на потенциально конкурентных рынках, обеспечение недискриминационного доступа потребителей к товару или услуге монополиста, а также регулирование цен и тарифов. Тем не менее, вмешательство государства на основе имеющихся инструментов и методов в ряде случаев приводит к возникновению провалов регулирования.

Государство использует современные методы и инструменты антимонопольного и тарифного регулирования, которые базируются на традиционных взглядах экономистов-теоретиков. Несмотря на успешный зарубежный опыт, отсутствует возможность использования антимонопольных и тарифных методов и инструментов без предварительного детального анализа последствий их применения.

Естественная монополия возникла исторически и закрепилась благодаря специфике российского экономического уклада. Изменение структуры таких рынков мультипликаивно влияет на экономику. Исследование современных экономико-теоретических взглядов позволяет сделать вывод о том, что естественные монополии в форме вертикально интегрированных компаний сдерживают развитие страны. При этом требуется изменение структуры рынка путем выделения потенциально конкурентных направлений деятельности. Очень важно на этапе становления структуры таких рынков устранить провалы регулирования. В результате, требуется выработка эффективных методов и инструментов устранения провалов регулирования, а также разработка рекомендаций по совершенствованию государственного регулирования естественных монополий, чем и обусловлена актуальность исследования.

Предметом исследования являются тенденции, провалы реформирования, методы и инструменты антимонопольного и тарифного регулирования.

Объект исследования - государственное регулирование рынков естественных монополий в разных странах.

Целью исследования является изучение опыта реформирования естественных монополий.

Для достижения этой цели были поставлены и решены следующие задачи:

-теоретическая характеристика рынков естественных монополий и провалов их реформирования;

-изучить опыт реформирования естественных монополий в разных странах.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Процессы трансформации естественных монополий в отдельных зарубежных странах

1.1.Нормативные основы реформирования естественных монополий в зарубежных странах

В основе антимонопольной политики многих стран мира лежат законодательство о конкуренции и антимонопольное законодательство, цель которых пресечь и не допустить антиконкурентные действия со стороны субъектов с рыночной властью.

Выделяют пять этапов развития антимонопольного законодательства и практики теории антимонопольного регулирования за рубежом.

Два первых этапа – этапы становления и тестирования методов активного вмешательства государства в конкуренцию на рынке. Впервые такое антимонопольное регулирование было законодательно закреплено в США и Канаде.

В США антимонопольное законодательство было, в основном, направлено на проведение антитрестовой политики с помощью трех законов: закон Шермана (1890), закон Клейтона (1914) и закон о Федеральной торговой комиссии (1914).

Закон Шермана подразумевал создание условий в пользу свободного предпринимательства и неограниченной конкуренции, а также желание правительства предотвратить несправедливое перераспределение благ от покупателей к продавцам[1]. Данный закон содержит запрет объединения в форме треста, тайные сговоры или иные действия, ограничивающие торговлю между штатами; запрещает монополизацию и попытки ее осуществления, что рассматривается как уголовное преступление; а также разрешает частным лицам, которым был нанесен убыток, требовать компенсацию в трехкратном размере.

В 1912 г. в ходе президентской кампании в США кандидат в президенты В. Вильсон предложил дополнить закон Шермана более жесткими требованиями и ограничениями, что отчасти позволило ему одержать победу на выборах, а также создать прецедент государственного вмешательства в экономические процессы в обществе. И в 1914 г. Конгресс США принял Закон Клейтона, расширивший законодательство касательно трестов и распространившийся на другие возможные схемы монополистического поведения.

Затем Вильсон настоял на создании специального административного органа с целью создания благоприятных условий для добросовестной конкуренции и запрете нечестных методов конкуренции. Закон о Федеральной торговой комиссии был принят в 1914 г. для оказания помощи в рассмотрении действия других антитрестовских законов.

Третий этап уже имеет связь не только с законодательством США, а приходится на начало принятия норм, ограничивающих монопольное поведение компаний некоторых европейских стран. В 1947 г. Япония и Германия под политическим давлением США приняли антимонопольное законодательство и в течение последующих лет внести значительные коррективы.

Предотвращением и предупреждением монополистической деятельности в Германии, согласно параграфу 48 Закона о противодействии ограничениям конкуренции, занимаются, в первую очередь, Федеральный антимонопольный орган, Федеральное министерство экономики и технологий, а также высшие органы федеральных земель.

Федеральный антимонопольный орган является независимым органом, основная цель деятельности которого - защита конкуренции в Германии. В компетенцию Федерального антимонопольного органа входит реализация положений, обозначенных в Законе о противодействии ограничениям конкуренции. Задачи, поставленные перед Федеральным антимонопольным органом, обозначены следующим образом: контроль деятельности экономического пространства, в том числе, установление запрета создания картелей, контроль слияний, надзор над доминирующим положением на рынке в том случае, если ограничение конкуренции распространяется за пределы территории одной федеральной земли.

Помимо Федерального антимонопольного органа, деятельность по защите конкуренции на каждой федеральной земле подпадает под сферу деятельности земельного антимонопольного ведомства, в компетенцию которого входят, к примеру, рассмотрение дел о нарушении запрета образования картелей, о злоупотреблении положением на рынке.

Вопросы по защите конкуренции в Германии также входят в компетенцию Федерального сетевого агентства, основной задачей которого является поддержание высокого уровня конкуренции на сетевых рынках (рынки электроэнергетики, газа), то есть Федеральное сетевое агентство должно создавать все возможные условия, чтобы владелец сети предоставлял конкурентам недискриминационный доступ к своей сети[2] .

В соответствии с Законом против ограничений конкуренции, который вступил в силу с 1 июля 2005 года, в Германии запрещены соглашения между предприятиями, решения, принятые объединениями предприятий, и согласованные действия, которые имеют своей целью или приводят к предотвращению, ограничению или искажению конкуренции, при этом интерпретация статьи Закона против ограничений конкуренции Германия была приведена в соответствие с толкованием ст. 81 (1)[3].

Договора об учреждении Европейского союза, осуществленным европейскими судами и Европейской комиссией.

При этом необходимо отметить, что возможно заключение соглашений, которые, в свою очередь, признаются допустимыми и их заключение не влечет наступления негативных последствий. Такими соглашениями являются соглашения, заключенные между организациями, а решения, принятые объединениями организаций или их согласованные действия, которые обладают свойством «полезности» для потребителей, если они способствуют улучшению производства или распределения товаров, а также техническому или экономическому прогрессу и в этом случае не обременяют организации ограничениями, малополезными для достижения обозначенных выше целей, либо не предоставляют им возможности сдерживать конкуренцию в сегментах рынка[4].

Таким образом, проанализировав вышеизложенное, можно сделать вывод о том, что в деятельности органов Германии существует как общее регулирование деятельности по защите конкуренции со стороны Европейского союза и издаваемых им норм, так и специальное правовое регулирование Германии, с наличием коллизионного элемента, в отношении создания картелей малыми и средними организациями.

В 1947 г. в Японии по настоятельству американского правительства был принят Закон «О запрещении частных монополий и обеспечении справедливости торговли», способствующий уходу с рынка конгломератов «дзайбатсу», популярных в Японии до 1945 г.

Эффективным международным законодательством о конкуренции является законодательство ЕС. Оно было утверждено Римским договором (1957) в статьях 85 и 86, говорящих о том, что после отмены национальных защитных мер в странах ЕС частные фирмы не станут воздвигать барьеры на пути развития торговли и ограничивать или нарушать конкуренцию на общем рынке. Данные меры эффективно повлияли на динамику и рост международной торговли и промышленного развития.

Четвертый этап приходится на 70-80-е годы XX века. Особенностью данного периода стало успешное развитие транснациональных компаний на мировом рынке. Поэтому государства изменили концептуальные подходы в антимонопольной политике. Появился тезис о том, что конкурентное преимущество стран достигается из-за активной деятельности крупных компаний. В законодательстве Германии, Японии, Великобритании, Франции и других стран о конкуренции были совершены поправки, направленные на более либеральное отношение к укрупнению фирм.

Пятый этап развития антимонопольного регулирования характеризуется изменением политической карты мира и европейского континента. Главная особенность этого этапа – принципиально новые и многогранные подходы к антимонопольной политике.

В конце XX века появилась глобальная тенденция к объединению рынков, упразднению границ, и, следовательно, вырос интерес к политике конкуренции. За последние 10-15 лет практически каждая развитая страна (Германия, Австрия, Франция, Дания и т.д.) занималась усовершенствованием своего законодательства в области конкуренции. Однако теперь главным в их законодательстве стало недопущение административных и межрегиональных барьеров со стороны органов государственной власти для поддержки конкуренции.

В 1990 г. Межправительственная группа экспертов по законодательству и политики в области конкуренции Конференции ООН по промышленности и торговле решила создать «Типовой закон о конкуренции», являющийся рекомендательным для всех стран. С 2005 г. такой закон существует, его основными статьями являются статьи о контроле за слияниями и соглашениями, действиями субъектов, имеющих доминирующее положение на рынке. Это событие повлияло на принятие во многих странах мира законов против монополий [5].

Подводя итоги параграфа можно сделать вывод о том, что для успешного решения монопольных вопросов в РФ необходимо активное сотрудничество российского антимонопольного органа с зарубежными ведомствами и международными организациями, рассматриваемое как инструмент повышения эффективности реализуемой конкурентной политики.

Достижение данной цели обеспечивается путем решения двух задач в рамках реализации направлений международного сотрудничества.

Первая задача связана с активным участием в обсуждении последних мировых тенденций в области конкурентной политики. При этом ставится задача не только в использовании в практической работе результатов обсуждений и конкретных продуктов, но и участие в их выработке. Данная задача реализуется через активное участие российского антимонопольного органа в деятельности международных организаций, занимающихся вопросами конкурентной политики, таких как Организация экономического сотрудничества и развития, Международная конкурентная сеть, Конференция ООН по торговле и развитию, Форум Азиатско-тихоокеанского экономического сотрудничества.

Вторая задача в области международного сотрудничества связана с применением современных наработок в сфере конкурентной политики в практической деятельности российского антимонопольного органа. Речь идет о совершенствовании антимонопольного законодательства и практики его применения. Все более актуальным становится направление работы, связанное с развитием практического взаимодействия антимонопольных органов при расследовании конкретных нарушений антимонопольного законодательства. В данном контексте полезными оказываются любые формы сотрудничества, начиная от обмена информацией и подходами к проводимым расследованиям, заканчивая более прогрессивными формами сотрудничества, предусматривающими координацию правоприменительной деятельности антимонопольных органов в случаях, когда нарушения затрагивают интересы более одной стороны[6].

В деле 20С Foxv. Newzbin(Великобритания, 2010 г.) суд по иску крупнейших мировых кинокомпаний к владельцу сайта Newzbin (сайт, позволяющий на основе системы поиска загружать пользователям на свой компьютер незаконные копии фильмов) обязал ответчика осуществлять фильтрацию контента сайта на основе базы фильмов, представленных истцами (как фильмы, права на которые принадлежат истцам на момент вынесения решения, так и фильмы, права на которые будут принадлежать истцам в будущем). Суд при анализе в решении возможности фильтрации контента на сайте основывался на мнении эксперта, привлеченного в дело, который указал, что для ответчика не составит затруднений осуществлять такую фильтрацию, что программисты ответчика являются опытными и профессиональными в программировании и что они могут использовать свои навыки, опыт и существующие на сайте программы для внедрения на сайт эффективной системы фильтрации контента (effective content filtering system).

Примечательно, что в судебном решении не содержится какое-либо техническое описание фильтрующей программы, суд использовал иной подход при определении данной программы: данная программа должна предотвращать загрузку фильмов истцов (каким образом это происходит технически - не важно).

В другом деле, SABAMv. Scarlet(Бельгия, 2007 г.), суд первой инстанции по иску истца, являющегося организацией по коллективному управлению правами на музыкальные произведения, обязал ответчика, предоставляющего пользователям возможность делиться контентом и загружать его, установить фильтрующую программу, предотвращающую незаконное распространение контента (решение было сформулировано как обязание ответчика сделать невозможным для пользователей обмениваться файлами, содержащими произведения истца, но оно подразумевало использование фильтрующей программы).

При обжаловании решения суда первой инстанции в суде апелляционной инстанции последний обратился с запросом в Европейский суд (the European Court of Justice) с вопросом о допустимости обязывания интернет - провайдеров использовать фильтрующую программу (в современном российском законодательстве интернет - провайдеры обозначаются термином «информационные посредники»).

Европейский суд пришел к выводу (ноябрь 2011 г.), что исходя из системного толкования ряда европейских директив, они запрещают обязывать интернет - провайдеров использовать фильтрующую программу, которая должна: фильтровать весь контент, проходящий через сервера интернет- провайдера; применяться ко всем пользователям сайта; применяться в качестве превентивной меры; применяться исключительно за счет интернет-провайдера; применяться неограниченный период времени.

Одним из оснований для подобного вывода суда послужила ст. 15 (1) Директивы об электронной коммерции № 2000/31/EC, согласно которой на интернет - провайдеров не может налагаться общая обязанность по мониторингу информации, которую они передают или хранят, а также общая обязанность искать факты или обстоятельства, указывающие на незаконную активность.

При этом данное решение суда не исключило возможность обязывания владельцев сайтов использовать не общий, а более узкий мониторинг своего сайта.

Кроме того, существует подход, что вышеуказанная позиция Европейского суда неприменима к недобросовестным информационным посредникам. Так, Верховный суд Германии в деле Stift parfum(17 августа 2011 г.) пришел к выводу, что, несмотря на то, что интернет-провайдер не имеет обязательств осуществлять мониторинг контента в соответствии с вышеупомянутой ст. 15 (1) Директивы об электронной коммерции № 2000/31/EC, это применяется только в тех случаях, когда интернет-провайдер не знает о нарушениях, в ситуациях, когда интернет-провайдер перестает занимать нейтральную позицию и выполняет активную роль, интернет- провайдер не может ссылаться на данную статью.

Таким образом, можно сказать, что использование зарубежного опыта антимонопольного регулирования представляет интерес для современной экономики России, однако, так как в РФ проблема монополий носит не только экономический характер, необходимо учитывать этот факт и разрабатывать свою собственную систему регулирования.

1.2.Особенности реформирования железнодорожной отрасли за рубежом

Рассмотрим причины, которые привели к трансформации естественных монополий в странах ЕС на примере железнодорожной отрасли. Можно выделить две группы причин.

Первая связана с неудовлетворенностью процессом их деятельности. Причины, которые привели к данному шагу: низкая эффективность деятельности; усиление объема долговых обязательств перед государством; низкая эффективность управленческого аппарата; низкая степень удовлетворенность качеством обслуживания потребителей.

Вторая связана с тем, что в научном мире появились труды доказывающие, что создание условий для структурных изменений в естественных монополий. (При этом основная цель – использовать конкурентные силы рынка в механизме регулирования) более эффективно механизма административного государственного регулирования.

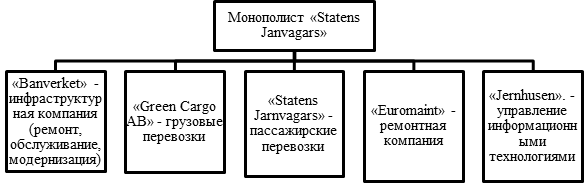

Была проведена комплексная реструктуризации (разделение по функциональному признаку). Например, Монополист «Statens Janvagars» был реструктурирован следующим образом, представленным на рисунке 1:

Рис. 1. Результат первой реструктуризации компании «Statens Janvagars»

Рис. 2. Результат второй реструктуризации компании «Statens Janvagars»

При этом компания достигла поставленных целей повышения качества обслуживания и снижения долговых обязательств перед государством. Аналогичные процессы проходили и в других отраслях. Похожие процессы начались также в США и Канаде даже чуть раньше в 1980 году.

Результатом стали две модели, представленные в таблице 1.

Таблица 1. Модели естественных монополий за рубежом (на примере газовой отрасли)

|

Показатель |

Модель 1 |

Модель 2 |

|

Вид собственности |

Государственная |

Частная или совместная компания |

|

Монополия |

Транспортная |

Транспортная |

|

Управление |

интегрированы деятельность газовой компании |

Независимое |

|

Страны |

Италия, Франция, Бельгия, Дания, Болгария, Румыния |

Страны Северной Америки |

Отдельно следует выделить США, Канада и Великобритания, там дано «право приобретения третьей стороне транспортной услуги». Данный факт приводит к обеспечению конкуренции. Данный шаг был достигнут за счет естественных монополий на два звена: транспортная инфраструктура, маркетинговое звено.

Проведем сравнительный анализ функционирования естественных монополий в РФ и за рубежом, данные исследования представлены в таблице 2.

Таблица 2. Сравнительный анализ функционирования естественных монополий в РФ и за рубежом.

|

Показатель |

В РФ |

За рубежом |

|

Объем финансовых ресурсов |

Ниже |

Выше |

|

Форма собственности |

Государственная, смешанная |

Государственная и смешанная, частная |

|

Правило «золотой акции» |

нет |

+ |

|

Допуск иностранных инвесторов |

Нет в ряд отраслей стратегического значения |

В некоторых странах |

|

Начало периода трансформации |

2007 год |

1980 года в США, 1995 год в странах ЕС |

|

Вид интеграции |

Региональная, функциональная |

Функциональная |

|

Государственные дотации |

нет |

присутствуют |

|

Административное регулирование |

+ |

Есть, но не превалирует |

|

Ценовое регулирование |

+ метод «средних издержек» |

+ «метод нормы прибыли», « модель установления относительного предельного тарифа» |

|

Механизм доступа на рынок на основе договорного права |

Слабо развит |

Франшиза наиболее распространен |

|

Механизм конкурсного доступа на рынок |

+ |

+ |

|

Условия создания «конкурентного звена» |

Пока нет или не удачен |

+ |

Как видно из анализа данных таблицы в странах ЕС более развит механизм государственного регулирования, который построен на сочетания минимизации административного регулирования; в сочетании методами ценового регулирования и механизма доступа на рынок на основе договорного права. Интеграция проводилась по функциональному признаку. В США и Канаде более развит акцент на создание условий присутствия конкуренции.

В РФ естественные монополии не имеют условий присутствия конкуренции; механизм регулирования акцентирован на ценовом регулировании. Государство стремится отстраниться в участия в собственности естественных монополий. В то время как в странах ЕС большинство из них являются государственной собственностью.

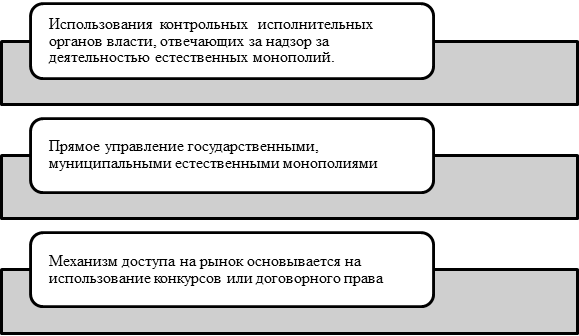

Рассмотрим опыт государственного регулирования естественных монополий за рубежом. Среди методов государственного регулирования можно выделить несколько наиболее часто применяемые, представленные на рисунке 3:

Рис. 3. Методы государственного регулирования естественных монополий за рубежом.

Рассмотрим первый метод, который применяется как за рубежом, так и в РФ.

Регулирование естественных монополий в западных странах реализуется с помощью административных органов, судов, либо тех и других.

Министерство экономического развития совместно с отраслевыми Министерствами и Федеральной службой по тарифам осуществляет выработку и реализацию единых подходов при регулировании цен (тарифов) на услуги естественных монополий. Целью данной деятельности является стремление обеспечить потребителей продукцией естественных монополий по приемлемой цене и требуемого качества.

Недостатком первого метода является высокий уровень затрат на содержание исполнительного аппарата; препятствие к вертикальной структурной перестройки деятельности компании; препятствие развитию конкуренции в отрасли; высокий риск коррупции (данный факт весьма актуален в РФ).

Второй метод используется в РФ, в части естественных монополий, находящихся в государственной собственности (рынок золота и драгоценных камней).

В части третьего метода можно отметить предпочтение ценового регулирования «регулирование верхнего предела тарифа», а не регулирования на основе «нормы прибыли» . . В то же время необходимо отметить тот факт, что в большинства стран ЕС и США от государственного регулирования стремятся к созданию условий для структурных изменений в естественных монополий. При этом основная цель – использовать конкурентные силы рынка в механизме регулирования . Недостатком применения данной технологии в РФ может стать:

- снижение качества услуг в наиболее социально значимых отраслях (ЖКХ).

- увеличение роста цен за счет возникновения лишнего посреднического звена между потребителем и производителем.

- нарушение национальных интересов и суверенитета. Переход наиболее значимых отраслей в иностранные руки. Как это произошло в процессе приватизации.

1.3.Реформирование энергетики за рубежом

Основным толчком к реформированию электроэнергетики за рубежом явилось внедрение конкуренции в области производства электроэнергии. Электроэнергетическая отрасль перестала быть неделимой естественной монополией. Кроме того, отпала необходимость в экономии от масштаба, которая достаточно длительное время представляла собой основной рычаг в естественно-монопольной структуре отрасли.

Благодаря новым технологиям, электростанции среднего размера могут конкурировать с более крупными станциями. Это позволило менее крупным инвесторам, чем существующие вертикального интегрированного комплексами (ВИК), строить электростанции, которые могут не зависеть от них. Реформирование в разных странах имело следующие цели:

- создание максимально доступной для потребителей ценовой политики с повышением эффективности работы отрасли (Великобритания, Аргентина, Австралия);

- вовлечение иностранных инвестиций, чтобы повысить эффективность работы отрасли (Бразилия, Аргентина);

- внедрение конкуренции для предоставления потребителям права выбора поставщика (Бразилия);

- выравнивание ценовых категорий на электроэнергию в различных регионах страны (Норвегия, США).[7]

Реформа электроэнергетики явилась одним из важнейших элементов структурных преобразований экономики Российской Федерации, представляющей собой общемировую тенденцию. До 80-90 гг. XX века в большинстве стран мира электроэнергетика с вертикально-интегрированной структурой рассматривалась как естественная монополия.[8] Государство в полной мере осуществляло контроль над тарифами на услуги вертикально-интегрированных компаний, которые составляли основу электроэнергетического комплекса. Эта система функционирования отрасли оказалась крайне неэффективной в условиях удорожания углеводородного топлива, а также при обеспечении опережающего спроса на электроэнергию.[9]

В связи с этим возникла необходимость радикального преобразования всей электроэнергетической отрасли. В результате произошло структурное реформирование энергетической отрасли рядом зарубежных стран.

Одной из главных целей является повышение эффективности функционирования энергосистем, благодаря разделению монополий с выделением из них конкурирующих компаний (Скандинавские страны, Чили и др.), и начало взаимодействия со странами, которые являются независимыми производителями электроэнергии (например, США), а также либерализации рынков электроэнергии.

Что касается целей государственного регулирования, одной из основополагающих является развитие антимонопольного законодательства, обеспечение недискриминационного доступа конкурирующих участников к инфраструктуре рынков электроэнергии.

Таким образом, данные изменения в электроэнергетике стали мировой тенденцией как в большинстве развитых, так и в ряде развивающихся стран.

Вышеуказанные цели по-разному развивались в различных государствах. Перейдем к рассмотрению зарубежного опыта реформирования электроэнергетики на примере некоторых стран Европейского Союза. Как известно, первые шаги по установлению конкурентной модели рынка электроэнергии в границах современного Европейского Союза были сделаны в Великобритании, а именно в Англии и Уэльсе.

До того, как были проведены радикальные преобразования, электроэнергетическая отрасль Великобритании представляла собой, как и в большинстве стран, естественную монополию с достаточно большой степенью государственного регулирования. Социально-политические события конца 70-х - начала 80-х гг. ХХ в., связанные с приходом к власти партии консерваторов, нашли свое отражение и в политике британского правительства. После чего значительно сократился объем государственного регулирования в данной сфере.

Что касается Правительства, оно разработало в 1983 г. закон об энергетике в данной сфере деятельности. Сущность его заключалась в обеспечении свободного доступа частных (независимых) генерирующих компаний к национальным энергетическим сетям. [10]

В 1989 году в Великобритании был принят новый закон об электроэнергетике (Electricity Act), реструктуризирующий государственную монополию. Закон разделил виды деятельности в электроэнергетике на естественномонопольные (передача и диспетчеризация электроэнергии) и конкурентные (производство и сбыт электроэнергии). Вследствие этого британское Правительство было вынуждено ввести дополнительные механизмы публичной регламентации, а именно лицензионную деятельность, как результат подобного реформирования электроэнергетики. К лицензируемым Закон 1989 г. относил следующие виды деятельности: производство электроэнергии с целью ее последующего сбыта, передачу и сбыт. В качестве наказания за осуществление деятельности без лицензий была введена штрафная система. Однако уполномоченным органом публичной власти могло быть вынесено специальное решение об освобождении от получения лицензии в отношении конкретного лица или группы лиц.

В соответствии с Законом 1989 г., лицензионной деятельностью занимался Государственный секретарь по торговле и промышленности, который был уполномочен выдавать лицензии и выносить решения об освобождении от их получения. Задачи Государственного секретаря совместно с назначаемым им на должность Генеральным директором заключались в области электроснабжения заключались в работе с запросами потребителей электроэнергии, обеспечение материальной основы деятельности компаний-владельцев лицензий, а также поддержание и развитие конкуренции в сфере производства и поставки электроэнергии.[11]

Кроме того, в систему публичных органов управления в сфере электроэнергетики входили также Служба по регулированию электроэнергетики (Ofice of Electricity Regulation. OFFER), Комиссия по монополиям и слияниям (Monopolies and Mergers Commission) и Служба по справедливой торговле (Office of Fair Trade). На Службы были возложены надзорные полномочия по поддержке и защите интересов потребителей, а Комиссия являлась компетентным антимонопольным органом.

Таким образом, в Великобритании был создан механизм государственного контроля в области энергоснабжения и системы публичных органов в сфере электроэнергетики, в результате чего произошло разделение электроэнергетики на естественно-монопольные и конкурентные сферы.

Был выявлен ряд недостатков в процессе правового регулирования оптового рынка электроэнергии Великобритании, что привело к изменению подхода к его функционированию. Новая модель была обозначена в Законе о предприятиях общего пользования 2000 г. (Utilities Act), на основе которого был принят Новый порядок торговли электроэнергией (New Electricity Trading Arrangement. NETA). Изменение государственной политики было обусловлено рядом причин: низкая эффективность управления энергетическим пулом, который был создан при реформировании отрасли, и, кроме того, злоупотреблением в формировании равновесной цены на электроэнергию со стороны крупных генерирующих компаний. В результате чего нашел применение принцип свободной купли-продажи электрической энергии, позволяющий всем субъектам вступать в любые двусторонние договорные отношения между собой.

Позже были приняты: Закон об энергетике 2004 г., который регламентировал, в том числе вопросы атомной электроэнергетики, и Закон об энергетике 2008 г., предусматривающий аспекты использования возобновляемых источников энергии. Кроме того, был введен Законом об энергетике 2004 г. еще один лицензируемый вид деятельности в электроэнергетике - деятельность операторов соединительных линий электропередач (Operators of Electricity Interconnectors). Исходя из этого, мы можем видеть, как развивалось законодательство Великобритании в области электроэнергетики.

Нельзя не отметить, что в процессе того, как происходило реформирование энергетической отрасли, первостепенные цели и задачи государственного регулирования претерпевали некоторые изменения. В настоящее время к основным задачам государственных органов управления в сфере электроэнергетики Великобритании относятся: организация активного функционирования оптового рынка электроэнергии сугубо в интересах потребителей, обеспечение публичных экологических потребностей, а также содействие процессам долгосрочного инвестирования в электроэнергетическую промышленность.

Процесс реформирования электроэнергетики в Великобритании является ярким примером структурного преобразования в рамках единого национального государства. Но предпосылкой для создания региональных энергетических рынков, к числу которых относится скандинавский, стала их общая либерализация в конце прошлого столетия.[12]

В Норвегии, Дании, Швеции и Финляндии, как и в других европейских государствах, до того, как были начаты реформы в области электроэнергетики, в 90-х гг. XX в. существовала государственная монополия на производство и передачу электроэнергии, а, следовательно, и жесткая регламентация порядка приобретения электрической энергии. Кроме того, существовал запрет для непубличных компаний принимать участие в соответствующих отношениях. Толчком к реформированию энергетики в Скандинавских странах послужила достаточно жесткая государственная политика и, как следствие, ощутимое увеличение цен на электроэнергию.

В первую очередь реформирование энергетики имело место в Норвегии в 1991 г. Позже такие же шаги были предприняты в Швеции, Финляндии и Дании. Следовательно, на основе принятых отраслевых законов в период с 1991 по 1999 г. в Скандинавских странах начали конкурировать естественно-монопольные виды деятельности в результате разделения публичных вертикально-интегрированных компаний. Кроме того, мелкие потребители получили доступ на рынок, для которого была создана эффективная инфраструктура.

Кроме создания конкурентных внутренних рынков соответствующих государств был образован общий рынок электроэнергии Скандинавских стран, так называемый Nord Pool. В результате последовательного вхождения в него Норвегии, Швеции, Финляндии и Дании Nord Pool стал первой в мире электроэнергетической биржей, которая объединила рынки нескольких государств. Основополагающее место в этом процессе имел консультативные орган - Nordel. Nordel был образован в 1963 г. и координировал деятельность операторов по передачи электроэнергии в Дании, Финляндии, Исландии, Норвегии, Швеции, благодаря которому происходило создание предпосылок для дальнейшего развития эффективного и согласованного Скандинавского рынка электроэнергии. Функции Nordel носили рекомендательный характер, который был направлен на стимулирование результативности функционирования электроэнергетической системы Скандинавского региона, учитывая национальную специфику стран-участниц. 1 июля 2009 г. на смену Nordel пришел общеевропейский орган - Европейской сети операторов системы передачи электроэнергии.[13]

Функционирование Nord Pool, как и электроэнергетического рынка Великобритании, основано на модели остаточного пула. Г енерирующие и сбытовые компании, а также потребители электрической энергии вправе заключать сделки купли-продажи электроэнергии как на бирже, так и в результате заключения двусторонних контрактов вне биржи. Подобная модель закреплена и в законодательстве Российской Федерации.

Таким образом, в Скандинавских странах был создан общий электроэнергетический рынок, в результате чего была повышена надежность энергосистем региона, произошло сокращение существенной разницы в ценах на электроэнергию в различных районах. В настоящее время по своим ключевым финансово-экономическим показателям Nord Pool представляет собой крупнейшую и наиболее ликвидную товарную биржу физических поставок электроэнергии и финансовых инструментов.[14]

Глава 2. Реформирование естественных монополий в России

2.1. Цели реформирования отраслей естественной монополии в России

Обобщая все многообразие целей реформирования российских естественных монополий, отраженных в соответствующих программах, можно выделить следующие главные и единые для всех реформируемых отраслей:

четкое разграничение естественно монопольных и потенциально конкурентных видов хозяйственной деятельности, стимулирование конкуренции во втором случае и усиление государственного контроля в первом. В состав РАО «Газпром» наряду с Единой системой газоснабжения России входят геологоразведочные, добывающие, приборостроительные предприятия, проектно-технологические структуры, объекты социальной сферы. В ведении МПС находится как инфраструктура – железные дороги, вокзалы, информационная система, - так и немонопольные виды деятельности – подрядно-строительные и ремонтные организации, предприятия общепита;

повышение инвестиционной привлекательности отраслей естественных монополий, в том числе с целью обновление производственно-технической базы рассматриваемых отраслей. Отрасли естественных монополий в России являются чрезвычайно капиталоемкими, подавляющая часть их издержек носит постоянный характер. При этом они характеризуются значительным износом основных фондов и дефицитом инвестиций для поддержания их существующего уровня развития и обеспечения соответствия требованиям растущей экономики. Наиболее очевидно это проявляется на примере РАО «ЕЭС России», где даже в самых благополучных энергосистемах европейской части России износ основных производственных фондов к началу реформы превышал 50% и стал приближаться к значениям, при которых ремонт оборудования обходится дороже его замены. По официальным данным, на 01.01.2008 г. степень износа тепловых сетей достигла критического уровня и превышает 73 процента, распределительных сетей – 72 процента, генерирующего оборудования – 62 процента.

Аналогичная ситуация и в МПС, где в целом по отрасли износ производственных мощностей составляет от 35 до 55 процентов, а дефицит ресурсов для капитальных вложений оценивается в 50-60 млрд. руб. ежегодно. Основная сеть нефтепроводов отработала более 30 лет. Износ основных средств в региональных системах газоснабжения в среднем превышает 50% ;

отказ от затратного принципа ценообразования на услуги субъектов естественных монополий, разделении тарифов на естественно монопольную и конкурентную составляющие. Отсутствие стимулов к снижению производственных затрат предприятиями-естественными монополистами, породило ценообразование на основе издержек.

Нет сомнений, что цены должны покрывать издержки. Однако деятельность бухгалтерий и финансовых служб всех естественных монополий специально ориентирована на то, чтобы раздувать издержки и представлять в регулирующие органы только те данные, которые подтверждают необходимость роста тарифов. Менеджеры РАО "ЕЭС России" уже даже на публичных форумах стали откровенно признаваться, что завышение издержек и влияние на энергетические комиссии стало главным направлением деятельности энергокомпаний на всех уровнях (17). А ведь в структуре промышленного производства Российской Федерации доминирует продукция низких степеней переработки, в затратах на производство которой преобладают расходы на услуги естественных монополий. Динамикой цен на услуги, предоставляемые естественными монополиями, в значительной мере определяется уровень цен в хозяйственном комплексе Российской Федерации в целом, а, следовательно, и уровень конкурентоспособности экономики страны.

Общий вклад естественно-монопольного сектора в рост потребительских цен составляет 30-40% в относительном выражении ;

полная организационная и финансовая прозрачность деятельности предприятий указанных отраслей. Финансы естественных монополий, гигантских компаний, остаются крайне не прозрачными даже не только для акционеров и внешних наблюдателей, но и для самого руководства. Анализ издержек, финансовых потоков, расчет экономически обоснованных тарифов весьма осложнен запутанной системой внутреннего учета, системой перекрестного субсидирования, большим количеством аффилированных структур, обладающих в т.ч. и непрофильными активами (18);

повышение эффективности функционирования естественных монополий. В частности, недостаточная прозрачность функционирования энергетических компаний, невозможность достоверно определить ресурсы, необходимые для поддержания и развития предприятий, сдерживание тарифов регулирующими органами (электроэнергия дорожала медленнее большинства других товаров) на фоне раздутых производственных издержек привело к тому, что перед началом реформы более половины предприятий отрасли оказались убыточными . Убыточность пассажирских перевозок в настоящее время составляет около 35% ;

прекращение перекрестного субсидирования различных категорий потребителей. В России оно существует, например, в форме установления разных тарифов для грузовых и пассажирских железнодорожных перевозок (низкие цены на пассажирские перевозки компенсируются завышенными ценами на грузовые), а также в электроснабжении (относительно низкие тарифы на потребляемую энергию для населения уравновешиваются для компаний высокими тарифами для промышленных потребителей). Однако перекрестное субсидирование может оказаться тормозом дальнейшего развития не только самих инфраструктурных отраслей, но и всего реального сектора, поскольку невозможно постоянно решать проблемы рентабельности энергетики, газового хозяйства и железнодорожного транспорта только за счет промышленных потребителей.

2.2. Реформирование ПАО «Газпром»

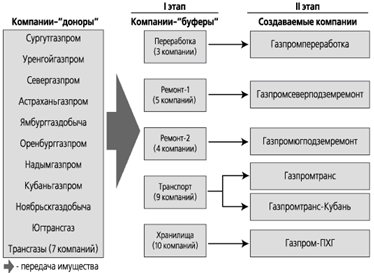

Реформирование ПАО «Газпром» началось позже других естественных монополий и предусматривает два этапа .

На первом этапе реформы (2002-2003 гг.) производились совершенствование структуры управления, корректировка регламентных процедур; внедрена система бюджетирования.

Второй этап реформы начат в 2004 г. Главная задача этапа – оптимизация структуры управления основными видами деятельности на уровне дочерних обществ, каждое из которых отвечает за отдельный цикл: разведку, добычу, транспортировку, переработку, хранение и сбыт.

Основной подход к совершенствованию внутрикорпоративной структуры заключается в разделении многопрофильных предприятий ПАО "Газпром" и консолидации профильных видов деятельности в специализированных юридических лицах, а также в выделении в отдельные юридические лица сервисных служб и социальной инфраструктуры.

Схема практической реализации такого подхода предполагает использование реорганизации и предусматривает два этапа (рис. 1):

- обособление видов деятельности и активов - существующие дочерние компании ПАО "Газпром" (компании-"доноры") выделяют соответствующие профильные активы в самостоятельные юридические лица (компании-"буферы");

- консолидация отдельных видов деятельности и активов - образованные в результате выделения компании-"буферы" консолидируются по соответствующим профилям деятельности путем проведения реорганизации в форме присоединения (из компаний-"буферов" одна выбирается в качестве "основной" и все остальные компании-"буферы" присоединяются к ней).

Работу по использованию предлагаемой схемы при создании новых юридических лиц в рамках совершенствования внутрикорпоративной структуры управления предполагается начать с создания наиболее крупных и значимых для ПАО "Газпром" специализированных компаний: ООО "Газпром-ПХГ", ООО "Газпромпереработка", ООО

"Газпромсеверподземремонт", ООО "Газпромюгподземремонт" и ООО "Газпромтрансгаз-Кубань".

Рис. 1 Реформирование ПАО «Газпром»

Реализация вышеуказанной схемы также обеспечит доведение доли ПАО "Газпром" в ООО "Газпромтранс" до 100% (в настоящее время помимо головной компании долями в ООО "Газпромтранс" владеют дочерние общества ПАО "Газпром").

Каждая из дочерних организаций будет специализироваться на выполнении узкого круга профильных функций, что позволит избежать распыления финансовых и человеческих ресурсов на смежные, непрофильные виды деятельности. Результатом второго этапа реформы должны стать более высокая прозрачность финансовых потоков, сокращение непрофильных расходов, повышение эффективности управления дочерними обществами.

В дальнейшем предусматривается создание с использованием предложенной схемы других специализированных компаний, консолидирующих отдельные виды сервисной деятельности в ПАО "Газпром" (например, службы заказчика, газозаправочная деятельность и т.д.).

2.3. Реформирование железнодорожной отрасли

Специфика железнодорожного транспорта определяет ряд исходных требований к реформированию отрасли. Прежде всего, оно должно осуществляться при безусловном сохранении целостности естественно монопольной инфраструктуры железнодорожного транспорта. Это диктуется как требованиями неразрывности единого экономического пространства страны, так и соображениями национальной безопасности. На всех этапах создания и функционирования РЖД роль государства в обеспечении сохранности и увеличении активов, а также в эффективном управлении рисками, неизбежно возникающими в процессе реформирования, останется ведущей. В новой корпоративной структуре должны рационально сочетаться рыночные механизмы саморегулирования и государственного контроля, для чего необходимо принятие соответствующих законодательных мер. Наконец, трансформацию такой сложной системы, как железнодорожный транспорт, нужно осуществлять постепенно и поэтапно при обеспечении стабильности, надежности и безопасности функционирования железных дорог.

Разработанная реформа предполагает три этапа. При этом на каждом из них сохраняются неизменными элементы системы, не затрагиваемые "этапными" преобразованиями, чтобы в ходе реформы можно было обеспечить управляемость отрасли, безопасность и бесперебойность перевозок.

На первом этапе структурной реформы железнодорожного транспорта было создано открытое акционерное общество «Российские железные дороги» (ОАО "РЖД"), которое было учреждено постановлением Правительства Российской Федерации.

В результате чего функции хозяйственного управления на железнодорожном транспорте полностью перешли к единому хозяйствующему субъекту – открытому акционерному обществу "Российские железные дороги". Функции государственного регулирования железнодорожного транспорта осуществляет Министерство транспорта Российской Федерации и подведомственные ему Федеральная служба по надзору в сфере транспорта и Федеральное агентство железнодорожного транспорта.

Второй этап реформы (2003-2006 гг.). В течение 2004-2005 года советом директоров ПАО "РЖД" приняты решения о создании 27 дочерних обществ ПАО "РЖД", в том числе по сферам деятельности: производства и капитального ремонта путевой техники; производства средств железнодорожной автоматики и телемеханики; капитального строительства и проектно-изыскательских работ; ремонта грузовых вагонов; научно-исследовательских и проектно-изыскательских работ; контейнерных грузовых перевозок; перевозок грузов изотермическим подвижным составом; пригородных пассажирских перевозок.

Одной из задач второго этапа проведения реформы являлось создание условий для повышения уровня конкуренции в сфере грузовых и пассажирских перевозок. Постановления Правительства Российской Федерации, обеспечивающие недискриминационный доступ к инфраструктуре железнодорожного транспорта и введенный в действие универсальный Прейскурант 10-01 способствовали развитию конкуренции на рынке грузовых перевозок.

Наиболее привлекательные с точки зрения тарифов грузы перешли в конкурентный сектор, и их доставка осуществляется независимыми от ПАО "РЖД" компаниями-операторами подвижного состава. Из года в год число таких компаний, равно как и количество вагонов и локомотивов, которые находятся в собственности операторов-частников, увеличивается. К концу второго этапа эти компании владели примерно 1/3 всего вагонного парка страны, ими перевозилось порядка 1/4 всех грузов, а в секторе перевозок нефти (одном из наиболее доходных видов деятельности) соответствующий показатель превысил 50%.

В целях обеспечения финансовой прозрачности всех видов хозяйственной деятельности отрасли и завершения разделения бухгалтерского учета по видам деятельности в декабре 2004 года принято соответствующее постановление Правительства Российской Федерации. Начиная с годовой отчетности за 2004 год ПАО "РЖД" предоставляет информацию о доходах, расходах и результатах финансово-хозяйственной деятельности по отдельным видам деятельности.

Третий этап структурной реформы железнодорожного транспорта до 2020 года, который одобрила правительственная комиссия, предполагает создание на базе нынешнего железнодорожного монополиста ПАО «РЖД» двух грузовых компаний, а также федеральной пассажирской компании. Вся инфраструктура - железнодорожные линии, мосты, тоннели, энергетика, связь, диспетчерское руководство - останется в собственности ПАО «РЖД». Оно же обещает обеспечить равный доступ "к рельсам и проводам" всех перевозчиков. Одновременно планируется постепенно выделить из материнской компании дочерние, которые займутся пригородными перевозками и пассажирскими перевозками дальнего следования, ремонтом технических средств и производством запасных частей, транзитными и рефрижераторными перевозками. А на право перевозки пассажиров в пригородном сообщении будут продавать лицензии .

Заключение

В большинстве экономически развитых стран конец прошлого века был отмечен активным реформированием естественных монополий. Этот процесс был направлен на ослабление государственного регулирования в данной сфере и на выделение видов деятельности, предусматривающих формирование конкурентных отношений при условии сохраняющегося контроля со стороны государства. Аналогичные преобразования в нашей стране стали возможны с переходом к рыночной экономике, когда обозначились проблемы, связанные со снижением эффективности в отраслях, где действовали естественные монополии. Предпосылкой преобразований послужила нехватка инвестиций в данной сфере при расширении международных связей в условиях нарастающей глобализации. Однако эти преобразования зачастую проводились без проведения фундаментального теоретического анализа и разработки научно обоснованного плана действий, в то время как существовала острая необходимость в предварительной проработке ключевых вопросов реформирования.

Категория «естественные монополии» носит во многом относительный, временный характер, в силу чего не может рассматриваться в отрыве от состояния внешней среды и достигнутого научно-технического и технологического уровня. Это позволяет утверждать, что данная категория, с присущими ей конкретно-историческими чертами, подвержена большому числу динамических изменений. В этой связи можно определить естественные монополии как сферу деятельности, которая в данный исторический промежуток времени не предусматривает конкурентные отношения в силу их неэффективности, обусловленной значительными первоначальными издержками, большими объемами производства, не изменяющимися из-за колебаний спроса, и потребления произведенного продукта большинством членов общества.

Отнесение современной экономической наукой тех или иных видов деятельности к естественным монополиям осуществляется по ряду причин, которые можно структурировать следующим образом:

- экономические (экономия от масштабов, концентрация капитала, субаддитивность издержек);

- политические (государственная необходимость, обеспечение безопасности, законодательные ограничения, связанные с участием в тех или иных видах деятельности);

- природные (использование редких и даже уникальных природных ресурсов);

- технические (использование уникальных технических конструкций, материалов и разработок);

- технологические (применение уникальных технологий, нередко относящихся к коммерческой или государственной тайне).

В ходе структурных изменений в развитии отраслей, которые впоследствии стали естественными монополиями, происходили расширение сферы деятельности предприятий и их укрупнение. Наличие в вертикально интегрированных холдингах направлений, связанных с непрофильными видами деятельности (ремонт, сервисное обслуживание, курортно-оздоровительная и образовательная деятельность и др.), стимулировало формирование конкурентной среды в тех подсистемных элементах естественных монополий, где это было возможно .

Безусловно, конкурентные отношения складываются под влиянием рыночного поведения тех или иных игроков, определяющих формирование платежеспособного спроса. Если рассматривать эти процессы на примере компаний, генерирующих электроэнергию, то можно отметить, что при этом в сферу конкурентных отношений входят как производители, так и энергосбытовые компании, поставщики, фирмы, предоставляющие гарантии, и крупные потребители .

Таким образом, проведенный анализ деятельности естественных монополий в отечественной электроэнергетике свидетельствует о незавершенности процессов реформирования отрасли.

Библиография:

- О естественных монополиях [Электронный ресурс] федер. закон РФ от 17 августа 1995 г. № 147 ФЗ: принят Гос. Думой 19 июня 1995 г. : одобр. Советом Федерации 25 июня 1995 г.: (ред. от 29.07.2017) // CПС «Консультант

- Федеральный закон от 01.12.2007 №315-ФЗ (ред. от 13.07.2015) «О саморегулируемых организациях» // СПС «КонсультантПлюс» (дата обращения: 01.03.2016)

- Белоусова Н.И., Васильева Е.М. Вопросы теории государственного регулирования и идентификации естественных монополий. М. : КомКнига. 2006. С. 46.

- Вильсон, Д. Естественные монополии в России: история и перспективы развития системы регулирования / Д. Вильсон, В. Цапелик // Вопросы экономики. 1995. № 11. С.80 - 87.

- ГОСТ 3.1109-82 «Единая система технологической документации. Термины и определения основных понятий» (ред. от 18.10.2016)// СПС «КонсультантПлюс» (дата обращения: 01.02.2017)

- Гурьев А. Конкуренция как среда обитания / А. Гурьев // РЖД-Партнер : Деловой журнал для клиентов железных дорог в области грузовых перевозок. - 2008. - N 22. - С. 40¬43.

- Гэлбрейт Дж.К. Экономические теории и цели общества / пер. с англ. М.: Прогресс - 1979. - 362 с.

- Кибалов Е.Б. Естествен ли монополизм ПАО «РЖД»? С.А Быкадоров, Е.Б. Кибалов / ЭКО. - 2013. - № 7 -(469).- с. 91-105.

- Коломиец Т.И. Развитие института оценки государственного регулирующего воздействия на процессы инновационной деятельности России // Вестник Томского государственного университета. - 2013. - №1. - С.19-29.

- Лоренцо, Т. Ди. Происхождение антимонопольного регулирования: риторика и реальность / Т. ди Лоренцо // Экономическая политика. - 2007. - № 3. - С. 4

- Маркс, К. Капитал / К. Маркс, Ф. Энгельс Ф. - М.: Политиздат. - Т.3 - 1971. - С.215

- Маршалл, А. Принципы экономической науки: в 2 т. М. : Дело ЛТД. 1993. Т.2. 455 с.

- Милль Дж.Ст. Основы политической экономии: в 3 т. М.: Прогресс - 1980. - Т. 1. - 448 с.

- Радюкова, Я.Ю. Теоретические и прикладные аспекты исследования естественной монополии в современных / Вестник ОрелГИЭТ. - 2011. - №3 (17) - С.153-156.

- Смит А. Исследование о природе и причинах богатства народов. - М.: Эксмо. - 2009. - 956 с.

- Титов Е.С. Реформирование естественных монополий в сфере электроэнергетики и конкуренция / Гуманитарные, социально-экономические и общественные науки. - 2015. - №1. - с. 326-332.

- Финансовый словарь ФИНАМ [Электронный ресурс] URL: http://www.finam.ru/dictionary (дата обращения 12.02.2017)

- Фишер С, Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ. - 1999г. - С. 203.

- Фридмен М. Методология позитивной экономической науки / THESIS. - 1994. - №4. - С. 20-52.

- Хайек, Ф. А. фон. Дорога к рабству / Фридрих Август фон Хайек. - М. : Новое издательство, 2005. - 264 с.

- Шерер Ф.М., Росс Д. Структура отраслевых рынков. Пер. с англ М.: Инфра-М, 1997 С. 113.

- Экономика от А до Я: Тематический справочник. — М.: Инфра-М. Г. М. Гукасьян. - 2007. - 480 с.

-

Попова К.А. Зарубежный опыт антимонопольного регулирования и возможность его применения в России // Молодежный научный форум: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 2(3). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/2(3).pdf (дата обращения: 02.05.2018) ↑

-

Попова К.А. Зарубежный опыт антимонопольного регулирования и возможность его применения в России // Молодежный научный форум: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 2(3). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/2(3).pdf (дата обращения: 02.05.2018) ↑

-

Закон Германии о картелях ↑

-

Попова К.А. Зарубежный опыт антимонопольного регулирования и возможность его применения в России // Молодежный научный форум: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 2(3). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/2(3).pdf (дата обращения: 02.05.2018) ↑

-

Попова К.А. Зарубежный опыт антимонопольного регулирования и возможность его применения в России // Молодежный научный форум: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 2(3). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/2(3).pdf (дата обращения: 02.05.2018) ↑

-

Попова К.А. Зарубежный опыт антимонопольного регулирования и возможность его применения в России // Молодежный научный форум: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 2(3). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/2(3).pdf (дата обращения: 02.05.2018) ↑

-

Голомолзин А.Н. Зарубежный опыт защиты и развития конкуренции на рынках электроэнергии // Энергетика и право. - 2014. - № 3. - С. 33. ↑

-

Огневенко Г.С. Государственное регулирование электроэнергетики: проблемы теории и практики. - Барнаул: Изд-во АлтГТУ. - 2012. - С. 197. ↑

-

Pollitt, M. Electricity Reform in Chile: Lessons for Developing Countries/ M. Pollitt; Massachusetts Institute of Technology; Center for Energy and Environmental Policy Research; A Joint Center of Department of Economics; Laboratory for Energy and the Environment; Sloan School of Management. - Massachusetts: MIT. - 2004. - 42 p. [электронный ресурс] / Режим доступа: https://ideas.repec.org/p/cam/camdae/0448.html (дата обращения

02.05.2016). ↑

-

Сабирзянов А.Я. Опыт управления структурной модернизацией электроэнергетического комплекса США и Великобритании // Современные проблемы и тенденции развития экономики и управления в XXI веке. - 2015. - № 1. - С. 12. ↑

-

Яковлев А.С. Энергоэффективность и энергосбережение в России на фоне опыта зарубежных стран // Известия Томского политехнического университета. - 2013. - № 1. - С. 12. ↑

-

Ушаков В.Я. Основные проблемы энергетики и возможные способы их решения // Известия Томского политехнического университета. - 2012. - № 2. - С. 15. ↑

-

Лаврикова Ю.Г. Современные проблемы электроэнергетики и пути их решения // Экономические и социальные проблемы: факты, тенденции, прогноз. - 2015. - № 3. - С. 34. ↑

-

Вишнякова А.С. Зарубежный опыт реформирования электроэнергетики. Монография. - М.: Изд-во НОРМА. - 2011. - С. 187. ↑

- Сетевые операционные системы (Перспективы развития сетевых операционных систем)

- Основы работы с операционной системой Windows 7 (Основные принципы администрирования ОС)

- Защита права собственности (Понятие и содержание права собственности)

- Правовые основы организации нотариата (Разграничение компетенций между нотариальными органами)

- "Особенности управления в современных условиях и пути его совершенствования"

- Финансовая политика и ее реализация в РФ (Анализ современной финансовой политики России)

- Технология обслуживания клиентов в ресторане(Основы обслуживания клиента в ресторане)

- Исследование особенностей ценных бумаг и их основные виды

- Акции: понятии, классификация

- Статус нотариуса (Понятие нотариата, его основные характеристики)

- Оценка и калькуляция (Оценка как элемент системы бухгалтерского учета)

- «Первичные документы в налоговом учете НДС»