Определение, задачи, функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Любой субъект экономических отношений нуждается в сплошном документировании своих хозяйственных операций – бухгалтерском учете. Под рациональной организацией бухгалтерского учета следует понимать систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной (полезной) для управления информации о деятельности организации и осуществления контроля за эффективностью использования производственных ресурсов. Предпосылками рациональной организации бухгалтерского учета относятся: являются: рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; первичные учетные документы; внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета.

Тема курсовой работы крайне актуальна, поскольку задачи, стоящие перед бухгалтерской службой, могут быть выполнены только при правильной организации ее работы. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации пользователям.

Предметом исследования в курсовой работе являются задачи и функции бухгалтерского учета.

Целью в рамках данной курсовой работы является исследование определения, задач и функций бухгалтерского учета.

Для достижения поставленной цели в курсовой работе необходимо решить ряд задач:

- раскрыть понятие бухгалтерского учета и его основные задачи;

- рассмотреть основные функции бухгалтерского учета;

- провести анализ организации и основных задач бухгалтерского учета на примере предприятия;

- предложить рекомендации по совершенствованию бухгалтерского учета на предприятии.

Методологическую и теоретическую основой основу исследования составляют нормативно-правовые акты Российской Федерации, учебно-методическая литература по кругу изучаемых проблем.

Информационную базу исследования материалы периодической печати, прочая научно-практическая информация по теме исследования.

Структура курсовой работы включает: введение, основную часть, состоящую из трех глав, заключение, списка использованных источников.

1. Бухгалтерский учет, его основные задачи и функции

1.1. Понятие бухгалтерского учета и его задачи

Бухгалтерский учет представляет собой самый важный механизм в системе управления ресурсами предприятия. Данные бухгалтерского учета – первичные и основные — это отправная точка для реализации общих процессов учета и контроля на предприятии. [1]

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.[2]

Основной целью бухгалтерского учета является формирование сʙᴏевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, которая необходима для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий-конкурентов и т.п.

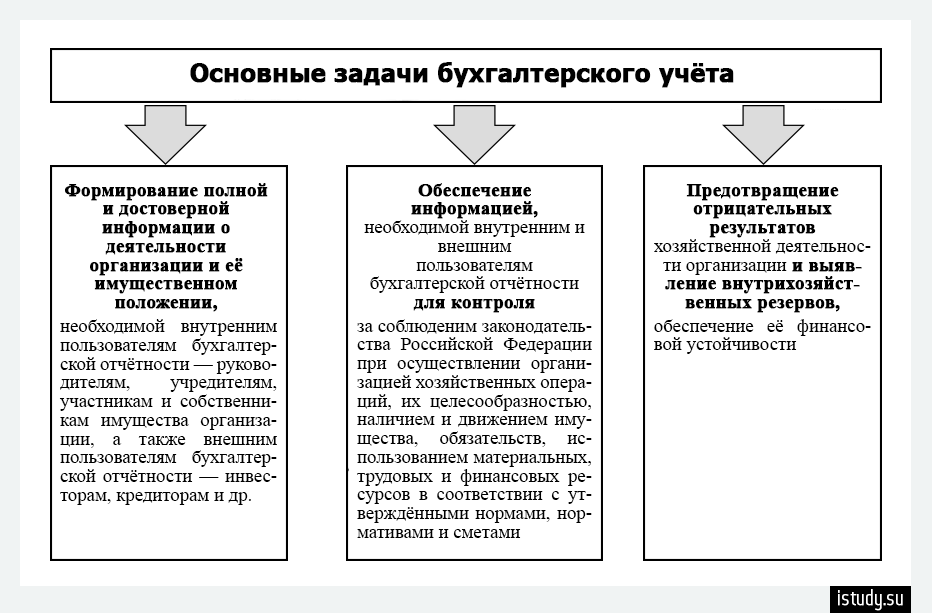

В Приказе Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» отражены основные задачи бухгалтерского учета, к которым относятся (рис. 1):

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.[3]

Рис.1. Задачи бухгалтерского учета

Объектами бухгалтерского учета являются:

- источники финансирования его деятельности;

- иные объекты в случае, если это установлено федеральными стандартами.[4]

Целесообразная организация бухгалтерского учета в организации основана:

- на организационно-правовой форме юридического лица, законоположений, инструкций и других регламентирующих документов учета и отчетности;

- на установлении наиболее рациональных взаимоотношений производственных участков с бухгалтерией:

- на определении объема бухгалтерской информации;

- на рациональном распределении функциональных обязанностей между персоналом учетного аппарата. [5]

Организацией бухгалтерского учета называют всю систему учетного процесса. В нее включается: документирование фактов хозяйственной деятельности и ведение первичного учета, систематизация и группировка информации в учетных регистрах (счетах), перечень этих счетов (План счетов бухгалтерского учета), способы регистрации информации в регистрах и их взаимосвязь (формы ведения текущего бухгалтерского учета), состав и содержание отчетности.

1.2. Основные функции бухгалтерского учета

Бухгалтерский учет имеет ряд функций. Функции бухгалтерского учета позволяют в полной мере реализовать ввод первичной информации, обеспечить контроль и сохранность имущества, проанализировать и узнать общую картину «белого» учета в компании.[6]

К числу наиболее значимых функций бухгалтерского учета относят (рис.2):

- контролирующую;

- обеспечения сохранности имущества;

- информационную;

- обратной связи;

- аналитическую.

Функции бухгалтерского

учета

Конроли-

рующая

Информа-ционная

Обеспечение сохранности имущества

Обратная

связь

Аналити-ческая

Рис.2. Функции бухгалтерского учета

Каждая из перечисленных функций заслуживает более детального рассмотрения.

1. Контролирующая функция бухгалтерского учета.

Важнейшая из функций бухгалтерского учета — контролирующая. В компании за день может совершаться много разных операций по кассе, складу, оборудованию, выдаче зарплаты и проч. Для всех этих операций необходим контроль.

По данным бухгалтерского учета мы можем точно узнать, например, сколько станков поступило на территорию компании, а сколько еще в пути, проконтролировать использование основных средств, достоверно выяснить, каковы износ и амортизация основных средств и ряд других данных.

Контроль осуществляется до осуществления операции, во время осуществления – с составлением печатных форм документов, и после – посредством проверки первичных документов и сопоставления их с результирующими данными соответствующих программных комплексов.

2. Функция обеспечения сохранности имущества

Кроме того, в функции бухгалтерского учета входит обеспечение сохранности имущества. Можно узнать, не осуществлялись ли кражи или потери имущества на складе в связи с другими причинами.

Также можно проверить, всё ли имущество имеет документальное оформление и надлежащее отражение в системном учете.

Сохранность имущества касается складов с товарами или вещами специального назначения, топлива и иного имущества. Процесс инвентаризации зачастую очень сложен и нередко требует применения вычислительной техники.

3. Информационная функция бухгалтерского учета.

В функции бухгалтерского учета также входит информационная функция. Ее задача – обеспечить предоставление конечным пользователям полной, достоверной и объективной информации о состоянии финансово-хозяйственной деятельности предприятия.

Данные бухгалтерии востребованы заинтересованными пользователями, принимающими управленческие решения. Ими могут быть инвесторы, органы власти, покупатели, подрядчики, поставщики, управленческий персонал компании.

Помимо контроля внутри предприятия, бухгалтерия позволяет информировать о деятельности предприятия внешние проверяющие органы. Сторонний аудит осуществляет в основном проверку бухгалтерских данных, поэтому аккуратное ведение бухгалтерии крайне важно.

4. Функция обратной связи.

Функции бухгалтерского учета также включают функцию обратной связи. В современных условиях немыслимо управлять компанией с широким уровнем автоматизации без обратной связи.

С одной стороны, бухгалтерия является «потребителем» первичных данных о хозяйственных операциях. Она их собирает, сортирует, аккумулирует, обрабатывает, анализирует и обобщает.

При этом бухгалтерский учет генерирует новые аналитические данные, которые затем предоставляет менеджменту компании.

Такой круговорот информации происходит непрерывно, на протяжении всего жизненного цикла предприятия.

5. Аналитическая функция бухгалтерского учета

Последняя же функция – это аналитическая. С помощью бухгалтерского учета можно проводит комплексный анализ поступающих данных.

Можно составлять отчеты, такие, например, как оборотно-сальдовая ведомость или отчеты по основным средствам. На основании этих отчетов можно провести необходимый анализ и выявить несоответствия, после чего выяснить их причины.

Таким образом, функции бухгалтерского учета непосредственно влияют на деятельность подразделений и компании в целом. Функции бухгалтерского учета крайне востребованы с точки зрения достоверности, первородности, актуальности этих данных.

Обобщая все вышесказанное в первой главе курсовой работы можно сделать вывод о том, что бухгалтерский учет представляет собой формирование документированной систематизированной информации об учетных объектах в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности. Такое определение бух учета дается в Федеральном законе о бухгалтерском учете. Таким образом, бухгалтерский учёт является системой контроля финансовых движений, основная цель которой есть учёт, обобщение и интерпретирование финансовых данных. Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности предприятия и его имущественном положении; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, а также предотвращение отрицательных результатов хозяйственной деятельности. данные задачи бухгалтерского учета отображены в Приказе Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». К основным функциям бухгалтерского учета относятся: контролирующая функция, функция обеспечения сохранности имущества, информационная функция, функция обратной связи, а также аналитическая. Все функции бухгалтерского учета тесно взаимосвязаны между собой.

2. Основные задачи бухгалтерского учета на примере ООО СМК «КинС»

2.1. Краткая характеристика деятельности предприятия

Общество с ограниченной ответственностью строительно-монтажная компания «КинС» (ООО СМК «КинС») - предприятие, основным видом деятельности которой является строительство зданий и сооружений.

Организационно - правовая форма организации - общество с ограниченной ответственностью. Форма собственности - частная.

Предприятие расположено по адресу: 107045, г. Москва, Переулок Луков, дом. 4, офис 8.

Основными направлениями деятельности ООО СМК «КинС» являются:

1. Нормативно-технические работы:

- консультационная работа с заказчиком (оптимизация проектных решений, пред согласовательная экспертиза проектов – выявление и устранение возможных отступлений от требований пожарной безопасности; - экспертное сопровождение, а также защита принятых проектных решений в уполномоченных государственных органах РФ;

- подготовка концепций пожарной безопасности;

- разработка «Мероприятий по обеспечению пожарной безопасности» (ППМ);

- экспертиза разделов проекта на соответствие требованиям пожарной безопасности;

- авторский надзор за выполнением монтажных работ.

2. Разработка «Специальных технических условий» (СТУ):

- разработка специальных требований, направленных на обеспечение пожарной безопасности для объектов, нормы проектирования на которые отсутствуют или недостаточно разработаны;

- консультирование заказчика, а также смежных организаций на начальной стадии проектных решений по архитектуре и объемно-планировочным решениям, системам противопожарной защиты;

- оптимизация проектных решений по архитектуре и объемно-планировочным решениям, системам противопожарной защиты;

- возможность воплощать в жизнь неординарные технические решения (дизайнерские фантазии);

- согласование разработанных технических условий в уполномоченных государственных органах РФ;

- расчет по определению пожарных рисков на основании принятых проектных решений.

3. Проектирование внутренних инженерных систем:

- авторский надзор за выполнением монтажных работ;

- систем автоматического пожаротушения и внутреннего противопожарного водопровода;

- систем автоматической пожарной сигнализации;

- систем оповещения о пожаре;

- систем газового и порошкового пожаротушения;

- систем удаления дыма при пожаре;

- огнезащиты строительных конструкций, венткоробов и кабелей;

- систем отопления и вентиляции;

- систем кондиционирования и холодоснабжения;

- диспетчеризация и автоматизация систем противопожарной защиты; - систем видеонаблюдения и контроля доступа;

- локальных компьютерных сетей;

- охранных систем.

4. Монтажные и пуско-наладочные работы:

- систем автоматического пожаротушения и внутреннего противопожарного водопровода;

- систем автоматической пожарной сигнализации;

- систем оповещения о пожаре;

- систем газового и порошкового пожаротушения;

- систем удаления дыма при пожаре;

- огнезащиты строительных конструкций, венткоробов и кабелей;

- систем отопления и вентиляции;

- систем кондиционирования и холодоснабжения;

- систем видеонаблюдения и контроля доступа;

- локальных компьютерных сетей;

- охранных систем.

5. Техническое обслуживание систем противопожарной защиты систем автоматического пожаротушения:

- систем оповещения о пожаре;

- систем газового и порошкового пожаротушения;

- систем удаления дыма при пожаре;

- огнезащиты строительных конструкций, венткоробов и кабелей;

- диспетчеризация и автоматизация систем противопожарной безопасности;

- систем видеонаблюдения и контроля доступа;

- индивидуальное и коллективное телевидение;

- охранных систем;

- аудит инженерных систем;

- частная пожарная охрана объектов.

Объектами, на которых ООО СМК «КинС» выполнялись работы по разработке проектной документации для противопожарных систем, а также разработка специальных технических условий и их согласование в уполномоченных государственных органах РФ являются:

- Многофункциональные торговые комплексы «ЛЕНТА»;

- ООО ННЕ «Фармаплан» «Фармацевтическое предприятие инсулиновых препаратов. (2 этап строительства);

- Фармацевтический комплекс ЗАО «ЭВАЛАР»;

- Гипермаркет строительных материалов «Леруа Мерлен»;

- Многофункциональный торговый комплекс «АШАН»;

- Строительный гипермаркет Торговый центр «Леруа Мерлен»;

- Торговый Центр «FASHION HOUSE».

Объектами, на которых ООО СМК «КинС» проводит техническое обслуживание и планово-предупредительный ремонт противопожарных систем в настоящее время являются:

- ОАО «Торговая компания «Артекс»;

- ОАО «АВТОДОМ»;

- Многофункциональные логистические парки «МЛП»;

- Производственно - логистический комплекс «Северное Домодедово»;

- Складские павильоны, Мытищинская ярмарка;

- Торговый центр «Акварель»;

- ООО МПФ «Союзпак»;

- Международный выставочный комплекс «Крокус Экспо»;

- Международный торгово-выставочный комплекс «Крокус Сити»;

- Торгово-развлекательный центр «Вегас 2».

Объекты расположены в Москве или Московской области, всего более 50-ти обслуживаемых объектов по г. Москве и Московской области.

Организация осуществляет свою деятельность на основе Федерального закона от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью».

Высшим органом в ООО СМК «КинС» является общее собрание его участников. собрание участников предприятия руководит деятельностью всего общества в соответствии с его уставом. Уставом общества установлены порядок работы и порядок принятия решений. ООО СМК «КинС» имеет обособленное имущество, самостоятельный баланс, расчетный счета в кредитной организации, свою печать с наименованием предприятия, фирменные знаки, а также другую атрибутику и права на их использование.

2.2. Основные задачи и организация бухгалтерского учета на предприятии

Учет в ООО СМК «КинС» осуществляется отделом бухгалтерского учета. Бухгалтерия предприятия является самостоятельным структурным подразделением.

Рассмотрим отдельно структуру бухгалтерии ООО СМК «КинС» (рис.3).

Касса

Главный бухгалтер

Расчетная

часть

Материальная группа

Рис.3. Структура бухгалтерии в ООО СМК «КинС»

Возглавляет рассматриваемую службу главный бухгалтер, он отвечает за формирование отчетности предприятия, а также за достоверное обеспечение учета на предприятии. Также главный бухгалтер занимается разработкой учетной политики в ООО СМК «КинС», предоставлением финансовой информации соответствующим органам, осуществляет контроль за соблюдением правильности и своевременности оформления документов, начислением и перечислением налогов и сборов.

Главный бухгалтер организует работу по составлению графика документооборота и обязывает сотрудников бухгалтерии принимать только те документы, которые были оформлены в установленном порядке. основные этапы документооборота в ООО СМК «КинС» представлены на рисунке 4.

Бухгалтерия

Составление документа на предприятие или получение их со стороны

Архив

Поступление документа в бухгалтерию

Передача документа в архив

проверка документа: по форме, арифметически, по существу

Обработка документов: запись проводок. Включение документов в регистры

Рис.4. Этапы документооборота в ООО СМК «КинС»

Для всех работников предприятия обязательно выполнение всех требований главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов. Расчетные и денежные документы, финансовые или кредитные обязательства не принимаются к исполнению без подписи главного бухгалтера предприятия.

Первичные учетные документы составляются в момент совершения операций, а если это невозможно, то непосредственно сразу после их окончания. Оформление всех первичных учетных документов допускается непосредственно исполнителем конкретной хозяйственной операции, или работником бухгалтерской службы.

Материальная группа осуществляет контроль за сохранностью собственности предприятия, правильным расходованием материальных ценностей.

Расчетная часть – производит окончательный расчет заработной платы, социальных отчислений в фонды и прочих операций с работниками.

Кассир осуществляет прием, учет и хранение денежных средств, получение денежных средства в банке, выплата рабочим и служащим зарплаты, премий и т.д.

Основными задачами бухгалтерского учета в ООО СМК «КинС» являются:

- формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатах деятельности организации;

- контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующим законодательством страны, нормами и нормативами, которые утверждены организацией;

- контроль за формированием и использованием источников для создания имущества организации;

- выявление резервов повышения эффективности хозяйственной и финансовой деятельности организации;

- подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

- формирование фактической себестоимости выпускаемой продукции (работ, услуг);

- определение финансовых результатов деятельности организации.

В рамках учетной политики в ООО СМК «КинС» утверждены:

- рабочий план счетов бухгалтерского учета, который применяется на предприятии;

- формы всех документов, которые применяются на предприятии для внутренней бухгалтерской отчетности;

- порядок документооборота на предприятии;

- порядок и сроки проведения инвентаризации обязательств и активов предприятия.

В учетной политике для целей бухгалтерского учета ООО СМК «КинС» отражено то, что бухгалтерский учет имущества, обязательств и хозяйственных операций ведется посредством двойной записи на взаимосвязанных счетах бухгалтерского учета в рублях и копейках. Принят рабочий план счетов и субсчетов бухгалтерского учета.

Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется популярный программный продукт «1С: Бухгалтерия 8» (рис. 5).

Первичные документы

Управление торговлей

Зарплата и Управление персоналом

1С: Бухгалтерия 8

Бухгалтерская и налоговая отчетность

Рис.5. Автоматизация бухгалтерского учета ООО СМК «КинС»

Рабочее место каждого бухгалтера компьютеризировано современными компьютерами с современными компьютерными программами. Каждый работник бухгалтерии имеет доступ в интернет. Во-первых, это дает возможность сдавать отчетность без посещения налоговой инспекции и других фондов. А во-вторых, интернет – это огромная кладовая нужной информации, где компания сэкономите значительные средства на подписных изданиях.

3. Рекомендации по совершенствованию бухгалтерского учета в ООО СМК «КинС»

В настоящее время на предприятии ООО СМК «КинС» установлена программа «1С: Бухгалтерия 8.0». Предлагается обновить данную программу до «1С: Бухгалтерия 8.3» в целях удобства формирования отчетов.

Программа «1С: Бухгалтерия 8.3» обладает преимуществами, поскольку в ней есть несколько способов сформировать отчеты по основным средствам:

- стандартные отчеты;

- унифицированные формы;

- регистры налогового учета;

- универсальный отчет.

Для вывода информации также можно использовать регистры налогового учета. Еще одним способом вывода нужной информации является использование универсального отчета. Этот отчет строится по данным регистров. Какие именно регистры содержат необходимую информацию, можно посмотреть по движениям, которые делает конкретный документ.

Таким образом, в «1С: Бухгалтерия 8.3» представлены несколько очень удобных и разнообразных способов формирования отчетов Приобретение и установка 1С: Бухгалтерия 8.3» позволит повысить эффективность работы бухгалтерии.

В целях совершенствования учета расчетов с персоналом по оплате труда для исследуемого предприятия можно предложить установить программу 1С: «Зарплата и управление персоналом 8 ПРОФ».

«1С: Зарплата и управление персоналом 8 ПРОФ» является программой, которая необходима для автоматического расчета заработной платы, а также удобна в реализации кадровой политики предприятий. Программа успешно применяется в бухгалтерских и кадровых отделах различных предприятий, а также и в других подразделениях, в задачу которых входит организация работы сотрудников.

Работники

Руководство

Кадровая служба

Расчетная служба

Зарплата и Управление персоналом

1С: Бухгалтерия 8

Государственные органы

Рис.6. Программа «1С: Зарплата и управление персоналом 8 ПРОФ»

В программе «1С: Зарплата и управление персоналом 8 ПРОФ» учтены все требования на законодательном уровне, практика работы различных предприятий, а также самые современные тенденции развития способов мотивации и управлением сотрудниками.

В целях ведения бухгалтерского учета в программе предусмотрена совместная работа с программой «1С: Бухгалтерия 8», которая применяется на предприятии.

Программа «1С: Зарплата и управление персоналом 8 ПРОФ» будет крайне полезна всем сотрудникам предприятия, поскольку:

- руководство предприятия будет обладать полным контролем за всем происходящим на предприятии, задавать конкретную структуру предприятия, а также проводить анализ состава кадровых ресурсов;

- руководство предприятия получит очень эффективный инструмент автоматизации каждодневных задач, таких как: анкетирование и подготовка различных отчетов о сотрудниках с разными условиями отбора.

- сотрудники предприятия будут уверены в том, что в любое время смогут очень быстро получить необходимые им сведения, например, об отпуске, необходимые им справки, данные учета во внебюджетных фондах и т.д.

Оплата труда сотрудников предприятия является основным мотивирующим фактором, в том случае если она связана с результатами их труда. Сотрудники предприятия должны быть убеждены между их заработной платой, которую они получают и производительности их труда.

В заработной плате сотрудников предприятия должна присутствовать составляющая, которая напрямую зависит от достигнутых результатов их работы.

ЗАКЛЮЧЕНИЕ

В заключении курсовой работы можно сделать ряд выводов.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об учетных объектах в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности. Такое определение бух учета дается в Федеральном законе о бухгалтерском учете. Таким образом, бухгалтерский учёт является системой контроля финансовых движений, основная цель которой есть учёт, обобщение и интерпретирование финансовых данных.

Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности предприятия и его имущественном положении; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, а также предотвращение отрицательных результатов хозяйственной деятельности. данные задачи бухгалтерского учета отображены в Приказе Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

К основным функциям бухгалтерского учета относятся: контролирующая функция, функция обеспечения сохранности имущества, информационная функция, функция обратной связи, а также аналитическая. Все функции бухгалтерского учета тесно взаимосвязаны между собой.

В практической части курсовой работы был проведен анализ организации бухгалтерского учета, а также основные задачи бухгалтерского учета на практике деятельности ООО СМК «КинС»

В ООО СМК «КинС» возглавляет ведение бухгалтерского учета главный бухгалтер. В подчинении у главного бухгалтера находятся несколько отделов, которые ведут учет подответственных им участков учета. Все работники бухгалтерии в ООО СМК «КинС» действуют на основании должностных инструкций, которые определяют функциональные обязанности, права, ответственность работников и их условия работы.

На предприятии есть учетная политика, рабочий план счетов. Ведение бухгалтерского учета осуществляется на основании учетной политики, принятой в обществе, в которой закреплены основные методологические подходы учета активов, пассивов, доходов и расходов общества. Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется программа «1С: Бухгалтерия 8.0».

В целях совершенствования бухгалтерского учета для ООО СМК «КинС» были предложены рекомендации: установка программы «1С: Бухгалтерия 8.3», а также программы 1С: Зарплата и управление персоналом 8 ПРОФ».

Предложенные мероприятия позволят более точно и эффективно организовать бухгалтерский учет на предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный Закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред.от 18.07.2017).

- Приказ Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 29.03.2017).

- Анциферова, И.В. Бухгалтерский финансовый учет: Практикум [Текст] / И.В. Анциферова. - М.: Дашков и К, 2014. - 368 c.

- Арзуманова Л.Л. Правовое регулирование бухгалтерского учета: учебник / отв. ред. Е. Ю. Грачева, Н. Ю. Орлова. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. - 320 с

- Бабаев Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016. - 424 c.

- Важнейшие тенденции развития бухгалтерского учета / Ложников И.Н. // Вестник бухгалтера Московского региона. – 2015. – Вып. №1. - С.23-24.

- Воронченко Т.В. Теория бухгалтерского учета: Учебник и практикум для академического бакалавриата / Т.В. Воронченко. - Люберцы: Юрайт, 2015. - 276 c.

- Гладкий А.А. 1С Зарплата и управление персоналом 8.3. 100 уроков для начинающих / А.А. Гладкий. - М.: Эксмо, 2015. - 272 c.

- Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Домбровская Е.Н. - М.: ИЦ РИОР, ИНФРА-МИздательскийДом, 2016. - 96 с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий: Учебник / Кондраков Н. П. - 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Крюков А.В. Бухгалтерский учет с нуля. М.: Эксмо, 2010. - 260 с.

- Миславская Н.А. Бухгалтерский учет: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c.

- Сайгидмагомедов А.М. Теория бухгалтерского учета: Учебное пособие / А.М. Сайгидмагомедов, В.В. Даитов. - М.: Форум, 2012. - 320 c.

- Сигидов Ю.И. Бухгалтерский финансовый учет: Учебное пособие / Ю.И.Сигидов, Г.Н.Ясменко - М.: НИЦ ИНФРА-М, 2015. - 367 с.

- Щербакова В.И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 352 c.

-

Бабаев Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016, с.9 ↑

-

Федеральный Закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред.от 18.07.2017), ст.1, п.2. ↑

-

Приказ Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 29.03.2017). ↑

-

Федеральный Закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред.от 18.07.2017), ст.5 ↑

-

Сигидов Ю.И. Бухгалтерский финансовый учет: Учебное пособие / Ю.И.Сигидов, Г.Н.Ясменко - М.: НИЦ ИНФРА-М, 2015, с.35 ↑

-

Воронченко Т.В. Теория бухгалтерского учета: Учебник и практикум для академического бакалавриата / Т.В. Воронченко. - Люберцы: Юрайт, 2015, с.19 ↑

- Правовое регулирование налогового учета в России

- «Понятие и виды ценных бумаг»*

- Виды юридических лиц. Правоспособность и дееспособность юридического лица

- Технологии и методы продаж в гостиничном бизнесе (Анализ эффективности рекламной деятельности ООО «Гостиница «Репинская» )

- Реинжиниринг бизнес-процессов (Понятие реинжиринга)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Порядок признания банкротом юридического лица)

- Правовое регулирование рекламной деятельности (Особенности правового регулирования рекламной деятельности в зависимости от способа ее распростанения)

- Определение, основные задачи, функции бухгалтерского учета (Содержание бухгалтерского учета).

- Учетная политика организации: цель, задачи, применение, формирование

- Организация внешнеэкономической деятельности на территории Российской Федерации

- Виды юридических лиц (Правовые вопросы деятельности юридических лиц)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариат в Российской Федерации)