Определение уровня конкуренции в отрасли

Содержание:

Введение:

Актуальность выбранной темы:

Стать предпринимателем сложно, как минимум на стадии выбора ниши, а ведь успех сильно зависит от изначального выбора направления. В современном мире, когда есть практически все, о чем только можно подумать, сложно придумать что-то новое, удовлетворять потребности зачастую проще, чем создавать их, поэтому предпринимателям приходится выбирать сферу, направление своего бизнеса из уже существующих, одним из самых важных критериев при выборе является уровень конкуренции в нише, от этого зависит то, насколько много усилий нужно приложить для захвата определенной доли рынка, поэтому так важно изучить рынок и в частности уровень конкуренции в отрасли.

Овладение инструментами определения уровня конкуренции в нише и применение их для конкретной отрасли.

- Определение понятий и параметров конкуренции в отрасли.

- Поиск способов оценки конкуренции в отрасли.

- Практическая значимость работы:

- Практическая значимость курсовой работы заключается в возможности использования результатов исследования для решения практических задач

Первая глава. Предыстория и термины.

В современной литературе и публикациях невозможно найти четкого определения понятия “конкурентная позиция”, так как сама проблематика конкурентных позиций компаний еще очень молода. Российские специалисты в области экономики и менеджмента предпочитают использовать такие категории, как “конкурентоспособность”, “конкурентные преимущества”. Эти термины так же используются зарубежными исследователями. Несмотря на то, что понятие весьма субъективно и разные специалисты трактуют его по-разному, оно является показателем успешности конкурентного взаимодействия компании. Кроме того, при помощи определения уровня конкуренции, можно оценить перспективу успешности конкурентных действий.

Вот как интерпретируется понятие “конкурентная позиция” в разных источниках, в частности российских:

- Ю. Б. Рубин: “Под конкурентной позицией субъекта предпринимательского бизнеса понимается место, которое тот занимает среди своих непосредственных соперников. Это место отводится ему в процессе оценивания его деятельности им самим и его окружением. Конкурентная позиция каждого субъекта бизнеса всегда имеет относительный характер – она выявляется в процессе сопоставления его действий с конкурентными действиями его соперников”

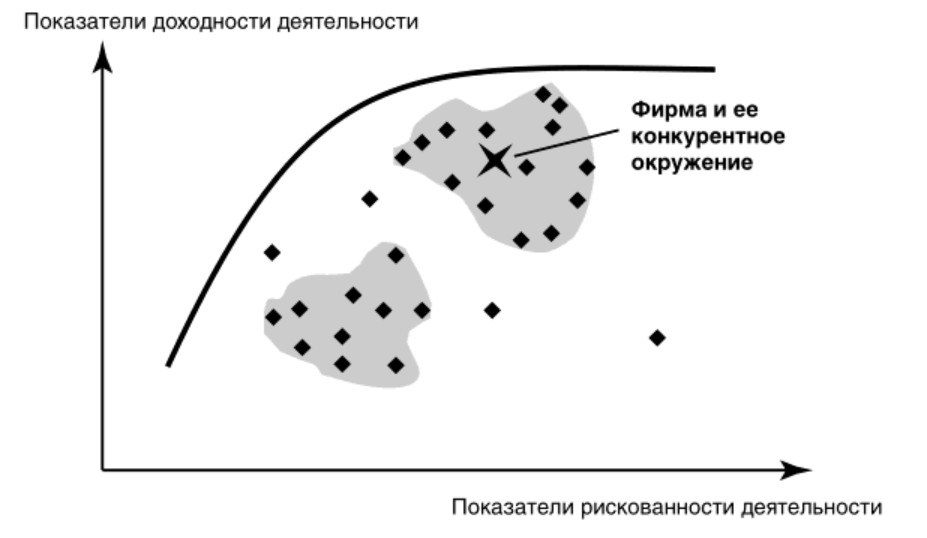

- Российская компания “ Франклин и грант” объясняет термин “конкурентная позиция” достаточно широко, ключевым показателем считает положение компании в системе координат “доходность - риски”:

В западной литературе взгляды на конкурентную позицию существенно отличаются:

- Р. Румельт в своей статье “Оценка бизнес-стратегии” писал: “Занимаемая конкурентная позиция отражает конкурентные преимущества, которыми обладает предприятие в области”.

- Ф. Котлер в своих трудах в области маркетинга отмечал: “Одни компании – старые, устойчивые, другие – новые и неопытные, одни борются за быстрый рост доли рынка, другие за получение долгосрочной прибыли. Все эти компании будут занимать разные конкурентные позиции на целевом рынке.”

- А, например, А. А. Томпсон-мл. и А. Дж. Стрикленд III определяют конкурентную позицию компании как один из этапов исследования конкуренции в отрасли.

Перед тем как разбираться в том, как в теории определяется конкурентная позиция фирмы на рынке, стоит определить значимость этого, какие преимущества дает анализ рынка:

- Это помогает обозначить задачи для повышения дальнейшей конкурентоспособности.

- Нахождение способов и рычагов воздействия на рынок, окружение, как внутреннее, так и внешнее. Это непосредственно помогает противодействовать угрозам из вне.

- Возможность улучшения позиционирования своих конкурентных позиций для внешнего окружения, демонстрация своих конкурентных преимуществ и сокрытие своих недостатков.

- Оценка эффективности существующего конкурентного взаимодействия.

Способы оценки уровня конкуренции в отрасли:

Уровень конкуренции принято определять по модели пяти сил М. Портера, которая была описана им в 1979 году. При помощи пяти структурных единиц, которые можно найти в любой отрасли, Майкл Портер описал, как компания может сохранять конкурентоспособность, удерживать прибыльность, формировать свои конкурентные преимущества.

Описание модели пяти сил:

По теории конкуренции М. Портера, на рынке есть пять движущих сил, которые меняют потенциальную прибыль на рынке. Каждая из этих сил является обособленным параметром конкурентоспособности товара:

Если разобрать каждый параметр более подробно, то получится следующая таблица:

|

№ п/п |

Факторы конкуренции |

Примеры проявления факторов на рынке |

|

1 |

2 |

3 |

|

1. Внутриотраслевая конкуренция |

||

|

1.1 |

Число и мощность фирм, конкурирующих на рынке |

Уровень насыщения рынка |

|

1.2 |

Ограничение в повышении цен |

Уровень ценовой конкуренции на рынке. |

|

1.3 |

Уровень Дифференциации продукта на рынке |

Фирмы-конкуренты не специализированы по видам товара. Товар фирмы и товары-конкуренты практически взаимозаменяемы. |

|

1.4 |

Темп роста рынка |

Стагнация или снижение объема рынка. |

|

2. Оценка барьеров для входа на рынок новых игроков |

||

|

2.1 |

Экономия на масштабе при производстве товара или услуги |

Нелинейная зависимость от масштаба производства товара/услуги к выхлопу от этого |

|

2.2 |

Доступ к каналам распределения |

На рынке отрасли большое число торговых посредников, слабо связанных с производителями. Создание собственной сети распространения или привлечение имеющихся посредников к сотрудничеству не требует существенных затрат со стороны "новичков" |

|

2.3 |

Сильные бренды с высоким уровнем знания и лояльности |

2-3 крупных игрока держат более 80 % рынка |

|

2.4 |

Дифференциация продукта |

На рынке все возможные ниши заняты игроками |

|

2.5 |

Уровень инвестиций и затрат для входа в отрасль |

Высокий, инвестиции окупаются более чем за 1 год работы. |

|

2.6 |

Политика правительства |

Государство вмешивается в деятельность отрасли, но на низком уровне |

|

2.7 |

Готовность существующих игроков к снижению цен |

Игроки не пойдут на снижение цен |

|

2.8 |

Темп роста отрасли |

Стагнация или падение |

|

3. Рыночная власть поставщиков |

||

|

3.1 |

Издержки переключения |

Степень дифференциации продукции поставщиков настолько высока, что перейти от одного поставщика к другому трудно или дорого. |

|

3.2 |

Приоритетность направления для поставщика |

Предприятия отрасли не являются важными (основными) клиентами для фирм-поставщиков. |

|

3.3 |

Ограниченность ресурсов поставщиков |

Доля одного поставщика в основном определяет затраты на поставки при производстве продукта (монопоставщик). |

|

3.4 |

Количество поставщиков |

Насколько широк или узок выбор поставщиков |

|

4. Рыночная власть покупателей |

||

|

4.1 |

Доля покупателей с большим объемом продаж |

Покупателей в отрасли немного. В основном - это крупные покупатели, которые покупают товар большими партиями. Объем их потребления составляет значительный процент от всех продаж в отрасли. |

|

4.2 |

Чувствительность к цене |

При малейшем изменении стоимости товара объем продаж существенно меняется. |

|

4.3 |

Склонность к переключению на товары субституты |

Товар стандартизирован (низкая степень дифференцирования). Стоимость перехода покупателей к новому продавцу незначительна. |

|

4.4 |

Потребители не удовлетворены качеством, существующим на рынке |

Потребители имеют скрытую или явную потребность в новых услугах и свойствах |

|

5. Угроза появления продуктов-заменителей |

||

|

5.1 |

Товары-заменители “цена качество” |

На рынке товары заменители занимают высокую долю на рынке |

Перед тем как разбираться в том, как в теории определяется конкурентная позиция фирмы на рынке, стоит определить значимость этого определения, какие преимущества оно дает:

1. Это помогает обозначить задачи для повышения дальнейшей конкурентоспособности.

2. Нахождение способов и рычагов воздействия на рынок, окружение, как внутреннее, так и внешнее. Это непосредственно помогает противодействовать угрозам из вне.

3. Возможность улучшения позиционирования своих конкурентных позиций для внешнего окружения, демонстрация своих конкурентных преимуществ и сокрытие своих недостатков.

4. Оценка эффективности существующего конкурентного взаимодействия.

Вторая глава: Оценка уровня конкуренции в отрасли разработки мобильных приложений.

Сама ниша разработки мобильных приложений достаточно многогранна из-за большого обилия и разнообразия задач, которые призвано решать приложение. Оно может как являться обособленным коммерческим проектом, например, сервисом (Uber) или игрой (Pokemon Go), так и инструментом маркетинга, который, в конечном счете, используется для увеличения прибыли (Ozon). Поэтому для примера расчета уровня конкуренции возьмем возьмём более узкое направление, разработка мобильных приложений для бизнеса.

Для оценки уровня конкуренции в этой отрасли решено использовать модель пяти сил М. Портера:

- Оценка уровня внутриотраслевой конкуренции:

- В данной отрасли наблюдается средний уровень насыщения рынка, но крупных игроков, готовых составлять конкуренцию совсем немного, нельзя сказать, что эта ниша перенасыщена, одной из основных причин является информационный порог входа, не у всех хватит знаний для старта, нужно профильное или специальное образование/связи/ партнеры. Но и утверждение о небольшом количестве игроков тоже будет ошибочно, так как все же, несмотря на относительно высокий порог входа, рискованность этого бизнеса минимальна.

Итого: оценка 1 из 3 баллов.

-

- Темп роста рынка. Востребованность мобильных приложений среди бизнесменов напрямую зависит от того, насколько оно будет востребовано пользователям, а, с учетом роста пользователей мобильных телефонов, (в 2016 году пользователей, пользующихся интернетом с телефона, превысило пользователей, серфящих интернет при помощи компьютера/ноутбука, 51.3 % к 48.7 соответственно) темпы роста рынка будут расти, или, как минимум, не уменьшаться до определенного времени.

Итого: 3 из 3 баллов - тем роста рынка высокий.

-

- Уровень дифференциации продукта (в данном случае услуги) на рынке. Компании скорее предлагают стандартизированную услугу, разработку мобильного приложения, от способа и ресурсов зависит только цена, сроки ну и, пожалуй, качество.

3 из 3 баллов – Компании продают стандартизированный товар/

-

- Ограничение в повышении цен. Так как уровень обслуживания, его качество, условия и так далее, очень рознятся на рынке, для реализации уникальных решений цена может сильно меняться, так как эта ниша только развивается, большинство людей не понимают, как происходит процесс производства, цена может быть сильно завышена и неадекватна.

Итого: 1 из 3 баллов – Всегда есть возможность к повышению цены для покрытия роста затрат и повышения прибыли.

Всего баллов: 8 из 12. Это может свидетельствовать о среднем уровне внутриотраслевой конкуренции, граничащий с высоким.

Далее, нужно оценить риск вступления на рынок новых игроков, для того, чтобы появилась возможность для анализа и прогноза.

- Оценка барьеров для входа на рынок новых игроков:

- Экономия на масштабе при производстве товара или услуги. Так как масштабирование происходит за счет увеличения количества модулей, то есть, самостоятельных команд, увеличение масштаба производства только увеличивает средние издержки на каждый из таких блоков.

Итого: 3 из 3. Экономия на масштабе отсутствует, мало того, экономии не только нет, она еще и отрицательная.

- Сильные марки с высоким уровнем знания и лояльности. На рынке существует несколько компаний, которые работают в основном, на гос. Контрактах и с известными брендами, большинство клиентов с интересными проектами и большими бюджетами обращаются к ним, но, в то же время, проекты для малого и среднего бизнеса они не берут из-за нерентабельности, в связи с этим, все, что не взяли кампании-гиганты, делят между собой остальные.

Итого: 2 из 3 баллов, на рынке присутствует несколько крупных игроков, которые делят между собой некоторую часть, 20-30 %.

- Дифференциация продукта. Даже в, казалось бы, и так узкой направленности, разработке приложений для бизнеса, существует разделения по типу клиентов, некоторые предлагают готовые решения для интернет-магазинов, другие для ресторанов, третьи работают с лояльностью покупателей у клиента.

Итого: 2 из 3 баллов. На рынке существуют микро-ниши, но все еще не все направленности заняты ввиду малого количества заинтересованной в них аудитории.

- Уровень инвестиций и затрат для входа в отрасль. В приведенной отрасли уровень инвестиций достаточно низкий из-за отсутствия явной потребности в ежемесячных расходах, не зависящих от количества прибыли. Многие команды могут работать удаленно, а форма оплаты труда может быть сдельной, то есть, за каждый проект отдельно.

Итого: 3 из 3 баллов. Уровень затрат низкий, окупается за 1-3 месяца.

- Доступ к каналам распределения. Компании зачастую сами являются агрегаторами клиентов для своих услуг, делегирование генерации трафика скорей является возможностью, чем необходимостью

Итого: 3 из 3. Доступ к каналам распределения полностью открыт.

- Политика правительства. Ограничением являются только модерация в Play Market и Itunes.

Итого: 3 из 3. Нет ограничивающих актов со стороны государства.

- Готовность существующих игроков к снижению цен. Стоимость разработки достаточно субъективное понятие, поэтому, при возникновении ситуации кризиса, который должен привести к снижению цен на рынке, компании скорей будут менять ориентацию на другой сегмент, чем снижать цену своих услуг, за счет уменьшения прибыли или качества.

Итого: 3 из 3. Игроки в большинстве случаев не пойдут на снижение цен.

- Темп роста отрасли. Как уже говорилось выше, рынок развивается, что является определенным стимулом для вступления в него новых игроков.

Итого: 2 из 3. Темп роста отрасли замедляется.

Всего баллов: 21 из 24 баллов. Это свидетельствует о высоком уровне угрозы входа новых игроков.

Теперь разберемся, насколько клиенты привязаны к определенному товару или услуге, насколько высок риск потери текущей клиентской базы.

- Оценка угрозы потери потребителей:

- Доля покупателей с большим объемом продаж. С учетом того, что, чаще всего, наибольший доход составляет создание, а не подержание и ведение приложения, а клиенты обращаются с запросом на разработку приложений в компании лишь однажды, можно сказать, что нет одного или нескольких клиентов, скупающих услуги всех компаний.

Итого: 1 из 3. Объем всех продаж распределяется между клиентами равномерно.

- Склонность к переключению на товары субституты. Переключение на товары субституты возможно только на стадии выбора, то есть альтернативе нативной разработки является только конструктор приложений, который имеет ряд существенных недостатков, а одним из немногих преимуществ является лишь цена.

Итого:1 из 3. Товар компании полностью уникален, аналогов нет.

- Чувствительность к цене. Так как цена разработки исчисляется сотнями тысяч рублей, к решению о необходимости создания приложения для кампании подходят достаточно тщательно, поэтому, спрос может только несущественно снизиться при повышении цен.

Итого: 1 из 3. Покупатель абсолютно не чувствителен к цене.

- Потребители не удовлетворены качеством существующего на рынке. Качество конечного продукта зависит только от того, существуют ли компетенции у команды для реализации приложения надлежащего качества и того, позволяет ли ценник применить эти компетенции. Поэтому, качество – это лишь вопрос цены.

1 из 3. Потребители полностью удовлетворены качеством.

Всего баллов: 4 из 12 баллов. Это говорит о низком уровне угрозы ухода клиентов.

- Оценка поставщиков с точки зрения стабильности, надежности и способности к повышению цен.

- Количество поставщиков. В данном бизнесе поставщиками являются нанимаемые специалисты (разработчики, продукт менеджеры, тестировщики, дизайнеры, сценаристы) поэтому, обилие или недостаток поставщиков можно узнать по количеству резюме на подходящие вам должности.

Итого: 1 из 2 баллов. В приведенной отрасли наблюдается широкий выбор поставщиков.

- Ограниченность ресурсов поставщиков. Ограниченность ресурсов поставщиков определяется их количеством и качеством, в современных реалиях количество специалистов находится в достатке, а качество, чаще всего, зависит от цены.

Итого:1 из 2 баллов. Неоднозначно, но я все же склоняюсь к тому, что ресурсы у поставщиков неограниченны. - Издержки переключения. Как и в любой компании, текучка – это плохо, потому что приходится тратить ресурсы на поиск новых сотрудников, их обучение, не всегда получается найти нужного за место ушедшего с первого раза.

2 из 2 баллов. Издержки переключения на других

поставщиков(специалистов) достаточно высоки и обусловлены, как неопределенностью, так и существенной тратой ресурсов.

- Приоритетность направления для поставщика. Несмотря на то, что знаний и умений у сотрудников достаточно для работы во многих нишах, выбранная ими изначально зачастую является приоритетной.

1 из 2 баллов. Высокая приоритетность области для поставщика.

Итого: 5 из 8 баллов. Это говорит о несущественном, среднем уровне влияния поставщиков.

Осталось разобраться только с товарами-заменителями, в частности с тем, насколько реальна угроза с их стороны.

Прямым аналогом делегированию разработке является только лишь конструкторы приложений. Да, они дешевле, но они едва ли могут сравниться с полноценной разработкой, так как, во-первых, их возможности сильно ограниченны, конечное приложение не является нативным, что приводит к торможению и сбоям. А, во-вторых, Apple с недавнего времени блокирует или не дает пройти модерацию приложением с одинаковой архитектурой, это значит, что конструкторы пригодны только наполовину. Единственным его преимуществом является цена. Косвенным товаром-заменителем приложений являются чат-боты, тут ситуация весьма неоднозначна, так как, с одной стороны, они обладают схожим функционалом с большинством мобильных приложений, стоимость и время их создания в разы ниже, чем у тех же приложений и они не требуют установки, а с другой, их невозможно кастомизировать, для их работы требуется соединение с интернет и наличие мессенджера, для которого сделан сам бот. Поэтому, они скорей являются аналогами для решения задач узкой направленности, где приложение тоже бы справилось, но его создание, возможно, для клиента не было бы рациональным.

Итого: 1 из 3 баллов. Данной отрасли свойственен низкий уровень угрозы со стороны товаров-заменителей.

Последним этапом анализа является обобщение результатов:

- Уровень внутриотраслевой конкуренции: Средний.

Описание: Крупные игроки присутствуют на рынке, он продолжает развиваться, цены достаточно гибкие, проблемой является то, что большинство компаний предлагают одни и те же услуги.

Что нужно делать для успешной конкурентной борьбы: проводить постоянный мониторинг предложений конкурентов. Развивать уникальность продукта и поднимать воспринимаемую покупателями ценность товара. Снижать влияние ценовой конкуренции на продажи.

- Уровень угрозы со стороны новых игроков: высокий.

Описание: Рынок компании имеет низкий финансовый порог входа, вложения окупаются, в среднем, через 1-3 месяца, из-за этого велик риск входа новых игроков. Существенным ограничением является сложность данной ниши, невозможность входа в нее при низком уровне знаний.

Что нужно делать для успешной конкурентной борьбы: проводить постоянный мониторинг появления новых компаний. Работа над брендом, позиционированием.

- Уровень угроза потери текущих клиентов: низкий.

Описание: Уровень угрозы низкий, так как потери от ухода клиентов невелики, это обусловлено тем, что наибольший доход клиент дает на этапе разработки, то есть, в начале.

Что нужно делать для успешной конкурентной борьбы: улучшать качество предоставляемых услуг. Увеличивать количество входящего трафика.

- Уровень угрозы нестабильности поставщиков: средний.

Описание: в данной нише поставщиками является большинство сотрудников в компании, найти замену которым можно, но для этого придется приложить немало усилий.

Что нужно делать для успешной конкурентной борьбы: увеличивать лояльность сотрудников, создавать конкурентоспособные условия труда.

- Уровень угрозы со стороны товаров-заменителей: низкий.

Описание: Товары заменители имеют низкий уровень угрозы, так как являются ненадлежащего качества и находятся в другом ценовом коридоре.

Что нужно делать для успешной конкурентной борьбы: не стать хуже. Предлагать клиентам уникальные решения, недоступные аналогам.

Заключение:

Определение уровня конкуренции в нише является важной составляющей успешного функционирования любого бизнеса, а также одним из ключевых инструментов при выборе отрасли для нового бизнеса.

Проведенный анализ ниши “ Разработка мобильных приложений для бизнеса” выявил, что в данной отрасли относительно легко начать, труднее успешно функционировать и развиваться. Но наиболее сложным этапом в цикле компании в этом направлении является занятие уверенных конкурентных позиций и становление лидером.

Список использовавшейся литературы:

1. Бабошин А.В. Конкурентные позиции субъектов предпринимательства в современной теории конкуренции // Современная конкуренция. - 2009. - № 2 (14). - С. 115-128.

2. Рубин Ю.Б. Конкурентные позиции участников рынка в конкурентной среде // Современная конкуренция. - 2014. - № 2 (44). - С. 121-143.

3. Рубин Ю.Б. Система конкурентных действий участников рынка // Современная конкуренция. - 2014. - № 3 (45). - С. 113-141.

4. Томпсон А.А. Стратегический менеджмент: Искусство разработки и реализации стратегии: учебник / А.А. Томпсон, А. Дж. Стрикленд. ‒ М.: Юнити-дана, 2015.

http://biblioclub.ru/index.php?page=book_red&id=436856&sr=1

5. Портер М. Международная конкуренция: конкурентные преимущества стран. - М. Альпина Паблишер, 2016. – 947с. - режим доступа http:// biblioclub.ru

- Автоматизация продажи авиабилетов ООО “Аэропорт Коврово” г. Москва

- Разработка прикладного решения для автоматизации складского учёта ООО “Складченко”

- Эффективность менеджмента организации . .

- Проектный офис, принципы и этапы формирования

- Мотивации персонала и проектирование систем стимулирования труда . .

- Проектирование ИС по сдельной оплате труда компании Торгофф

- Особенности жизненного цикла инновационного проект

- Взаимосвязь внутриличностной конфликтности и основных механизмов психологической защиты

- «Эмпирическое исследование уровня субъективного контроля»

- Взаимосвязь мотивации и удовлетворенности трудом

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (ООО «СК Стройка»)

- «Прогнозная оценка спроса на рынке товаров (услуг)» .