Определение рыночной стоимости объекта оценки

Содержание:

1. Задание на оценку[1]

1.1. Объект оценки. Объектом оценки является Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 17 октября 2019 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Заказчик».

Балансовая стоимость. 16 410 265 рублей.

Срок проведения оценки. 14.10.2019 г. - 17.10.2019 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике:

Общество с ограниченной ответственностью «Заказчик», юридический адрес: 105082, г. Москва, ул. Фридриха Энгельса, д. 58, стр. 1, ИНН 7701258988, КПП 770101001, ОГРН № 1037739314403, расчетный счет: 40702810200000001606 в «КБ «Крокус-Банк» ООО, г. Москва, корреспондентский счет 30101810000000000881, БИК 044585881.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «Оценка+», 125009, г. Москва, Газетный пер., д. 9, стр. 4. ОГРН 1027739889649 от 25 декабря 2002 г.

Страховой полис ООО «ФИРМА-КОНСАЛТИНГ» № 1406МВ40R5492 от 23.12.2014 г. с ОАО «Военно-страховая компания». Период страхования с 1 января 2015 г. по 31 декабря 2015 г.

4.2.2. Иванов Виктор Николаевич - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2003 г. Страховой полис № 6952 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2015 г. Стаж работы в оценочной деятельности с апреля 2003 года.

4.2.3. Петров Виктор Леонидович – член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным № 00503. Диплом о профессиональной переподготовке ПП № 559295, выдан 20.01.2003 г. Страховой полис № 2349 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2015 г. Стаж работы в оценочной деятельности с января 2003 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 23.09.2019 г.

6.2. Общая информация, идентифицирующая объект оценки.

Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

45 183 154 |

27 625 063 |

99 617 560 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость здания общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенного по адресу: МО, г. Люберцы, ул. Инициативная, 22 по состоянию на дату оценки составляет:

48 494 407

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 46 554 631 руб. – 50 434 183 руб., включительно.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 46 554 631 руб. – 50 434 183., включительно.

7. Описание объекта оценки

Объект оценки. Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Заказчик».

Балансовая стоимость. 16 410 265 рублей.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2009 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

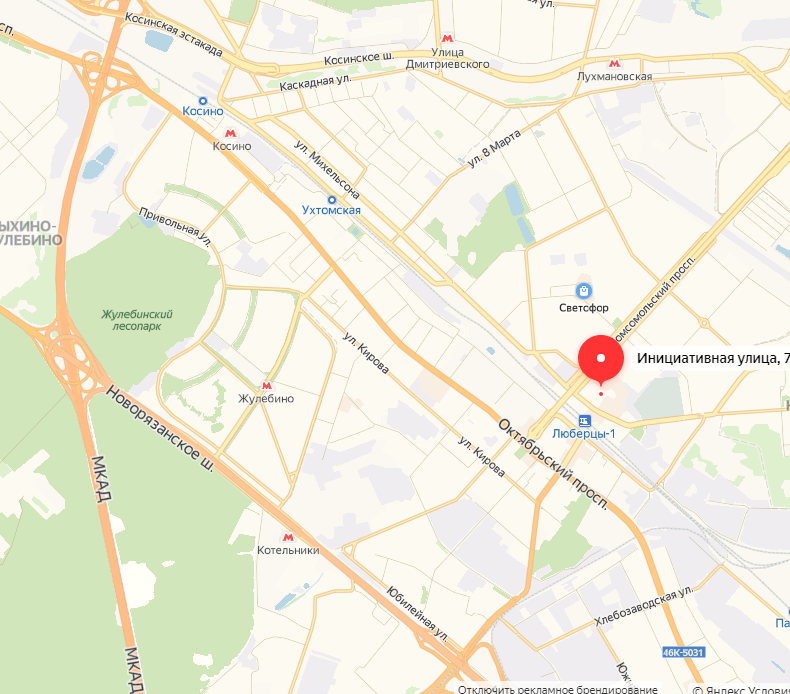

Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22, находящемся в Московской области, городе Люберцы.

Здание находится в ~6 км от МКАда и в ~1 км от станции «Люберцы-1».

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Общая площадь оцениваемого здания 940 кв. м.

Оцениваемое здание, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22, обеспечивается возможностью подъезда автомобильного транспорта. Материал стен – ж/б плиты. Здание имеет все инженерные коммуникации: водопровод, канализация, отопление центральное от городских сетей, электричество.

Особенности местоположения объекта оценки

Город Люберцы – это административный центр Люберецкого района Московской области. По численности населения находится на пятом месте среди всех городов Московской области, а по плотности на первом. В городе проживает около 181 тысячи человек. Изначально это было поселение, но в 1925 году Люберцы получило статус города. В связи с тем, что через весь город проходила железная дорога, здесь быстро развивалась торговля, появилась индустрия, и стремительно увеличивалось население. В настоящее время Люберцы – это промышленный город с развитой инфраструктурой.

Значительную часть городской территории занимает Томилинский лесопарк. В Люберцах выделяют несколько микрорайонов, имеющих собственные названия. В северной стороне города расположен район, который называется Красная горка, идет строительство микрорайонов 8, 8а, 7, 7а. А вот район Люберецкие поля в 2011 году был передан Москве.

В городе в настоящее время действуют двадцать пять промышленных предприятий. Наиболее развито машиностроение, производство стройматериалов, металлообработка, пищевая и деревообрабатывающая промышленность.

Самые крупные предприятия города: АООТ «Торгмаш»; ООО «Сельхозмаш»; Вертолётный завод; Люберецкий комбинат стройматериалов.

В городе действуют тринадцать высших учебных заведений, два колледжа, два техникума и пять заведений дополнительного образования.

В городе Люберцы неблагоприятная экологическая обстановка, он является одним из первых в области по количеству вредных выбросов в атмосферу. Главной магистралью города Люберцы является Октябрьский проспект. На окраине южной части города также проходит федеральная дорога – Новорязанское шоссе. В Люберцы ходит множество электричек из Москвы и других городов. В городе имеются 4 пассажирские станции – это Люберцы II, Люберцы I, Ухтомская и Панки, принадлежащие Московской железной дороге. До них курсируют различные электрички. Скоростной электропоезд – экспресс Москва – Косино – Люберцы – Раменское останавливается на станции Люберцы I.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки[2]

Объектом оценки является объект капитального строительства (здание), расположенное в Российской Федерации. Ниже приведена краткая характеристика социально-экономического положения Российской Федерации по состоянию на дату оценки.

Рост ВВП, по оценке Минэкономразвития России, составил 0,8 % г/г во 2кв19 и 0,7 % г/г в целом за 1П19. В отраслевом разрезе во 2кв19, как и в 1кв19, основной вклад в экономический рост внесло промышленное производство. Динамика в других базовых отраслях – строительстве, торговле, транспортно-логистическом комплексе – оставалась слабой. Некоторое ускорение экономического роста во 2кв19 связано главным образом с сокращением отрицательного вклада оптовой торговли.

Во 2кв19 наблюдалось дальнейшее замедление потребительского спроса в условиях сохранения слабой динамики доходов населения. Рост оборота розничной торговли во 2кв19 продолжил замедление в годовом выражении, главным образом за счет непродовольственных товаров. Ухудшение годовой динамики наблюдалось также в сфере общественного питания и платных услуг населению.

Реальные располагаемые доходы во 2кв19 сократились на 0,2 % г/г (-2,5 % г/г кварталом ранее) на фоне опережающего роста процентных платежей по кредитам. По оценке Минэкономразвития России, негативный вклад опережающего роста процентных платежей составил -0,7 п.п. Рост реальных располагаемых доходов без учета процентов по кредитам в апреле–июне оценивается на уровне 0,5 % г/г. При этом динамика компонентов реальных доходов населения остается разнонаправленной. Оплата труда наемных работников и социальные трансферты с учётом инфляции демонстрируют положительную динамику. В то же время такие компоненты доходов, как доходы от предпринимательской деятельности, доходы от собственности и ненаблюдаемые доходы, в реальном выражении продолжают сокращаться.

Уровень безработицы сохраняется на историческом минимуме (4,6 % SA), что главным образом связано с ограничениями со стороны предложения трудовых ресурсов. Во 2кв19 продолжилось снижение численности рабочей силы как в годовом выражении, так и в терминах последовательных приростов. Отрицательную динамику демонстрировала численность и занятого, и безработного населения. О формировании негативной тенденции спроса на трудовые ресурсы свидетельствуют данные портала HeadHunter: в мае и июне количество вакансий, размещенных на портале, сокращалось в годовом выражении.

По оценке Минэкономразвития России, инвестиции в основной капитал во 2кв19 демонстрировали околонулевую динамику, что в том числе связано с сокращением инвестиционных расходов федерального бюджета по сравнению с соответствующим периодом предыдущего года (на -11,9 % г/г в январе–мае). Отрицательный вклад данного фактора в годовые темпы роста инвестиций в основной капитал за период с начала года оценивается на уровне -0,9 п.п. Во 2кв19 индикаторы инвестиционного спроса демонстрировали слабую динамику: в апреле–июне выпуск отечественного оборудования и строительных материалов по-прежнему рос умеренными темпами, продолжилось падение инвестиционного импорта машин и оборудования, годовые темпы роста объема строительных работ с начала текущего года сохраняются вблизи нулевой отметки.

Внешний спрос также оказывал негативное воздействие на уровень экономической активности. Экспорт товаров и услуг во 2кв19 сократился в годовом выражении впервые с сентября 2016 года. В апреле–июне нефтегазовый экспорт снизился на 8,1 % г/г, ненефтегазовый – на 5,0 % г/г, что было связано как с динамикой цен, так и с сокращением физических объемов экспорта по большинству товарных групп.

В июне 2019 г. инфляция существенно замедлилась – до 4,66 % г/г после 5,13 % г/г месяцем ранее, что оказалось ниже прогнозного диапазона Минэкономразвития России (см. «Картина инфляции. Июнь 2019 года). В помесячном выражении (с устранением сезонности) инфляция в июне составила 0,11 % м/м SA после 0,30 % м/м SA в мае.

Несмотря на замедление продовольственной инфляции, ее темпы в июне сохраняются на повышенном уровне – 5,5 % г/г после 6,4% г/г в мае. Замедление темпов роста цен произошло при сезонном удешевлении плодоовощной продукции, чему способствовали высокие темпы посевной кампании и, как следствие, более раннее начало сбора урожая в текущем году на фоне благоприятных агрометеорологических условий. В результате, с устранением сезонности в июне темпы роста перешли в отрицательную область – -0,16 % м/м SA после роста на 0,3–0,4 % м/м SA в предшествующие три месяца.

Годовые темпы роста цен на непродовольственные товары в июне продолжили замедляться, опустившись до отметки 3,5 % – минимальные с мая прошлого года (с исключением эффекта от повышения НДС в начале года годовой рост цен оценивается на уровне около 2,5 % г/г). C устранением сезонности в июне темпы роста цен составили 0,23 % м/м SA (0,21 % SA м/м в мае).

Инфляция в секторе услуг с исключением сезонного фактора в июне составила 0,36 % м/м SA после 0,39 % м/м SA в мае. Темпы роста цен на услуги в июне по отношению к соответствующему месяцу прошлого года снизились до 4,9 % г/г после 5,1 % г/г в мае.

По оценке Минэкономразвития России, инфляция по итогам июля составит 0,2 % м/м, а в годовом выражении замедлится до 4,5–4,6 % г/г. Повышение тарифов в сфере ЖКХ на 2,4 % с 1 июля приведет к нормализации годовых темпов роста цен на регулируемые услуги начиная с июля, поскольку суммарная индексация тарифов в текущем году (с учетом их повышения с 1 января) установлена на том же уровне, что и в 2018 году (4 %).

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- здания нежилого назначения, которые возможно использовать как офисные.

8.3 Обзор рынка коммерческой недвижимости в г. Москва[3]

По итогам I полугодия 2019 г. на рынке качественной офисной недвижимости Москвы было введено в эксплуатацию 119,7 тыс. кв. м офисных площадей, что в три раза превышает показатель за аналогичный период прошлого года. При этом 75 % объема новых офисов было введено в эксплуатацию во II квартале 2019 г. За первые шесть месяцев 2019 г. был введен только один объект класса А, а класс В+ пополнился шестью бизнес-центрами. Стоит отметить, что 57 % нового предложения сосредоточено за границами ТТК. Тренд на застройку территории офисами в данной локации сохранится в горизонте ближайших пяти лет в связи с тем, что география нового предложения офисных площадей во многом будет определяться местом реализации проектов транспортно-пересадочных узлов и многофункциональных комплексов, которые преимущественно будут локализованы на территории бывших промышленных зон.

Несмотря на трехкратный рост объема ввода в I полугодии 2019 г., данный показатель составляет только 25 % от общего, заявленного девелоперами до конца года. Большая половина объектов, ввод в эксплуатацию которых был запланирован в I полугодии, были перенесены на конец года. На фоне невысокого объема нового строительства и стабильного спроса доля свободных площадей в I полугодии 2019 г. продолжила снижаться. В офисах класса А доля вакантных площадей упала на 0,8 п.п. по сравнению с аналогичным показателем прошлого года и составила 11,5 %, а в офисах класса В+/- снизилась на 1,4 п.п. – до 6,2 %. Совокупный объем свободных площадей в офисах класса А и В+/- по итогам I полугодия составил 1,36 млн. кв. м: на офисы класса А приходится 0,49 млн. кв. м, на офисы класса В+/- – 0,87 млн. кв. м.

Спрос.

По итогам I полугодия 2019 г. объем сделок по новой аренде и продаже офисных помещений составил 710 тыс. кв. м. Лидерами по объему сделок, как и год назад, являются компании, представляющие IT-сектор и ритейл, на их долю приходится 28 % новых сделок. Также активными в части сделок с офисной недвижимостью Москвы в I квартале были компании банковского сектора (18 %), компании профессиональных услуг (13 %) и производственные компании (13 %). Основной объем сделок по продлению условий договора – 71 % – приходится на районы между Садовым и Третьим транспортным кольцами. В то же время явного лидера по местоположению среди сделок по новой аренде нет. Спрос в равной мере сконцентрирован от Садового кольца до МКАД, что объясняется улучшением транспортной доступности территорий за пределами Садового кольца за счет строительства новых станций метро. В I полугодии 2019 г. мы продолжаем наблюдать тенденцию конца 2018 г. по увеличению спроса на офисные здания, которые находятся на стадии строительства. В результате довольно низкого ввода за последние три года и постепенного сокращения доли свободных площадей, особенно в наиболее ликвидных локациях, крупные компании активно рассматривают и подписывают договора аренды еще до окончания строительства, что составило по итогам I полугодия 12 % от общего объема сделок по новой аренде. Данная ситуация оказывает большое влияние на рынок, так как при закрытии сделки доля вакантных площадей на данном субрынке значительно снижается.

9. ОПРЕДЕЛЕНИЕ НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Под наилучшим использованием объекта понимают наиболее вероятное его использование, являющееся физически возможным, разумно оправданным, юридически законным, осуществимым с финансовой точки зрения и в результате которого рыночная стоимость объекта будет максимальной.

Для определения наилучшего и наиболее эффективного использования оцениваемого объекта были учтены четыре основных критерия:

- Юридическая правомочность: рассмотрение только тех способов, которые разрешены законодательными актами.

- Физическая возможность: рассмотрение физически реальных в данном месте способов использования.

- Экономическая приемлемость: рассмотрение того, какое физически возможное и юридически правомочное использование будет давать приемлемый доход владельцу.

- Максимальная эффективность: рассмотрение того, какое из экономически приемлемых использований будет приносить максимальный чистый доход или максимальную текущую стоимость.

Таблица 7 Результаты анализа

|

Функциональное использование земельного участка (как незастроенного, так и с улучшениями, усреднено) |

Суммарный бал по качественному анализу |

|

ОФИСНОЕ |

36 |

|

ДЛЯ ОПТОВОЙ ТОРГОВЛИ |

25 |

|

ПРОИЗВОДСТВЕННОЕ |

26 |

С учетом расположения объекта оценки, конструктивных и архитектурно-планировочных решений зданий, а также принимая во внимание все вышеперечисленные критерии, оценщики пришли к выводу, что наилучшим и наиболее эффективным использованием оцениваемого объекта является использование в качестве производственно – складских и административных зданий с текущим использованием помещений в качестве офисного и складского назначения.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ

Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

Доходный подход

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход основан на предположении о том, что стоимость объекта равна текущей стоимости всех будущих выгод от владения объектом. Как правило, основными выгодами от владения являются доход от сдачи объекта в аренду, а также перепродажа его в конце срока владения.

Доходный метод обоснованно применим тогда, когда, во-первых, можно чётко выделить конкретный поток дохода (прибыли), который приносит имущество самостоятельной хозяйственной единицы, а во-вторых, эта хозяйственная единица имеет историю хозяйственной деятельности и прибылей, с учётом которой можно строить прогноз на будущее (в противном случае для прогноза нет оправданных данных).

Рынок аренды коммерческой недвижимости в городе Москва достаточно развит, что позволяет использовать доходный подход для оценки рыночной стоимости объекта, используя средние по рынку недвижимости ставки арендной платы и другие показатели доходности объекта.

Сравнительный подход.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Сравнительный подход основан на принципе замещения, который гласит, что покупатель не заплатит за объект большую цену, чем платят другие покупатели за аналогичные объекты, а продавец не захочет продать объект за цену меньшую той, которую получают другие продавцы за аналогичные объекты. Основой данного метода является сбор информации о ценах сделок на данном сегменте рынка недвижимости с подобными объектами недвижимости. При этом необходима достаточно большая информационная база о совершенных сделках с определенной экспозицией.

Этот метод используется для объектов широко представленных на российском рынке. Рынок коммерческой недвижимости в городе Москва отличается высокой активностью, и выявление аналогов для оцениваемого объекта представляется возможным.

Затратный подход.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки.

Затратный подход основан на предположении о том, что стоимость объекта эквивалентна затратам на его строительство за минусом всех видов износов (физического, функционального и износа внешнего воздействия), т.е. совокупного износа. Для применения данного подхода необходимо располагать достаточной информацией о стоимости строительных работ и материалов и количественной оценке износа. Объект оценки представляет собой отдельностоящее административное здание, носящий ярко выраженный доходный характер, объекты схожего назначения представлены на вторичном рынке купли-продажи, таким образом, оценщиками было принято использовать затратный подход для определения рыночной стоимости оцениваемого здания, применение затратного подхода является корректным, т.к. затратный подход подразумевает приобретение земельного участка и строительство здания.

Исходя из этих условий, экспертами-оценщиками было принято решение об оценке объекта недвижимости всеми тремя подходами, так как полученная таким образом величина наиболее полно будет отражать стоимость объекта оценки и учитывать все факторы, влияющие на нее.

11. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде затрат на восстановление или затрат на замещение.

Затраты на восстановление - стоимость строительства в текущих ценах на дату оценки точной копии оцениваемого объекта из таких материалов, возведенного с соблюдением таких же стандартов, по такому же проекту, с использованием рабочей силы той же квалификации, имеющего все те же недостатки, что и оцениваемый объект.

Затраты на замещение - оцениваемая стоимость строительства в текущих ценах на дату оценки объекта с полезностью, равной полезности оцениваемого объекта, с употреблением современных материалов, современных стандартов, проекта и т.д. Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве, и прибыли предпринимателя (инвестора). Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

Основные шаги при применении данного подхода к определению стоимости:

1. определить стоимость земельного участка в предположении, что он не застроен;

2. определить затраты на восстановление улучшений (зданий, сооружений, объектов благоустройства), находящихся на объекте;

3. определить дополнительные затраты, необходимые для того, чтобы довести объект оценки до состояния рыночных требований и уровня загрузки помещений;

4. определить величину накопленного износа;

5. определить остаточную стоимость объекта оценки;

6. к полученной величине стоимости с учетом износа добавить стоимость земельного участка.

Общая формула затратного подхода имеет вид:

, где (1)

- стоимость объекта оценки;

- стоимость земельного участка;

- стоимость нового строительства;

- износ, т.е. количественная оценка отличия стоимости объекта оценки от затрат на замещение.

Расчет затрат на замещение оцениваемого недвижимого имущества (без учета НДС, без учета износа) выполнен методом сравнительной единицы. Для определения удельных затрат на строительство недвижимого имущества используются показатели справочника «Общественные здания» выпущенного в 2009 году в целях оценки и сборники укрупненных показателей стоимости строительства (УПСС).

Затраты на замещение определяется как текущая стоимость нового аналогичного объекта, эквивалентного по основным параметрам оцениваемому объекту. Объектами оценки могут выступать как эксплуатируемые объекты, так и объекты, незавершенные строительством.

Определение затрат на замещение зданий и сооружений производилось на основе проектно-сметной документации, собранной специалистами компании «КО-ИНВЕСТ» на протяжении пятнадцатилетнего опыта работы в области оценки недвижимости во всех регионах Российской Федерации и укрупненных показателях стоимости строительства. Показатели справочника включают всю номенклатуру затрат, которые предусматриваются действующей методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 с учетом непредвиденных работ и затрат. Все показатели рассчитаны в соответствии с новой сметно-нормативной базой ценообразования в строительстве, сформированной и введенной в действие в уровне цен по состоянию на 01.01.2000г. Пересчет в текущие цены на 01.01.2009г. производился с применением индексов «КО-ИНВЕСТ».

В справочнике «КО-ИНВЕСТ» приводится стоимость строительства единицы измерения объекта исходя из класса конструктивных систем зданий и сооружений в ценах на дату 01.01.2009 года. Она включает прямые затраты, накладные расходы, прибыль в строительстве, средняя величина затрат для условий точечной застройки объектов, прочие затраты, связанные с условиями строительства, а также непредвиденные расходы и ряд местных налогов. Единицей измерения может выступать 1м3, 1м2 или иной проектный параметр. Показатели приведены на единицу измерения по сооружениям – в целом в рублях, по зданиям – в целом и в разрезе основных конструктивных элементов в рублях и в процентах.

При оценке конкретного здания или сооружения предусмотрена возможность корректировки справочных показателей, учитывающих неполное соответствие оцениваемого объекта объекту-аналогу по объемно-планировочным, конструктивным параметрам, качеству применяемых материалов, конструкций, типам инженерных систем, регионально-экономическим, природно-климатическим и местным условиям осуществления строительства. Предусматривается введение поправок как в абсолютном (рублевом) выражении, так и в виде корректирующих коэффициентов, что позволяет скорректировать величину стоимости как в целом по зданию, так и в разрезе основных конструктивных элементов, видов работ и инженерных систем зданий.

При использовании данных справочника «КО-ИНВЕСТ» подбирается здание (сооружение) в наибольшей степени соответствующее оцениваемому. Для него по таблицам находится справочная стоимость строительства единицы измерения объекта и рассчитываются поправки на отличия. Стоимость оцениваемого здания (сооружения) без износа на дату оценки определяется умножением его единицы измерения на стоимость строительства замещающего здания с внесением соответствующих поправок.

Таким образом, затраты на замещение без износа на дату оценки определяется по формуле:

, где (2)

- стоимость оцениваемого здания или сооружения без износа на дату оценки;

- единица измерения оцениваемого здания или сооружения;

- скорректированный показатель стоимости строительства;

Скорректированный показатель стоимости строительства рассчитывается по формуле, где (3)

C2005- справочная стоимость единицы измерения объекта-аналога на дату 01.01.2009 года, руб;

- сумма поправок на отличия оцениваемого объекта от объекта-аналога по объемно-планировочным, конструктивным параметрам, руб.;

- общий корректирующий коэффициент, учитывающий регионально-экономические, природно-климатические условия осуществления строительства.

Общий корректирующий коэффициент рассчитывается по формуле: (4)

- коэффициент, учитывающий различие в объеме здания оцениваемого объекта от выбранного в справочнике «КО-ИНВЕСТ», принимается равным единице в случае отсутствия информации об отличиях;

– коэффициент на различие в сейсмичности, для Москвы = 1

- коэффициент, учитывающий величину прочих и непредвиденных затрат, принимается равным единице в случае отсутствия информации об отличиях;

– коэффициент, учитывающий уровень стоимости строительства здания (сооружения) в конкретном населенном пункте;

– коэффициент, учитывающий изменение цен в строительстве после 01.01.2009 года для справочника «Общественные здания».

- не учтенная в справочнике часть прибыли предпринимателя, принимается 1,3

Величина предпринимательской прибыли составляет в среднем 20-30%

Поправка на разницу в объеме () или площади () между оцениваемым зданием и ближайшим параметром из справочника () определяется с помощью коэффициентов по данным таблицы ниже.

Таблица 8 Определение корректирующего коэффициента, учитывающего различие в объеме

|

На разницу в объеме |

На разницу в площади |

||

|---|---|---|---|

|

< 0,10 |

1,24 |

< 0,25 |

1,25 |

|

0,29 - 0,10 |

1,22 |

0,49 – 0,25 |

1,2 |

|

0,49 – 0,30 |

1,2 |

0,86 – 0,50 |

1,1 |

|

0,71 – 0,50 |

1,16 |

0,85 – 1,15 |

1 |

|

0,70 - 1,30 |

1 |

1,16 – 1,50 |

0,95 |

|

1,31 – 2,00 |

0,87 |

> 1,50 |

0,93 |

|

> 2,00 |

0,86 |

||

Корректирующий коэффициент, учитывающий изменение цен в строительстве рассчитывается по формуле:

(5)

- индексы цен соответственно на дату оценки и на 01.01.2009г, определяются на основании данных ежеквартальных информационно аналитических бюллетеней «КО-ИНВЕСТ» в разделе «Строительно-монтажные работы» (бюллетень Индексы цен в строительстве» №90)

Коэффициенты – величины постоянные для расчетов производимых в рамках данного отчета.

Расчет затрат на замещение оцениваемого недвижимого имущества (без учета НДС, без учета износа) выполнен методом сравнительной единицы.

Расчет полных затрат на замещение оцениваемого объекта приведен в таблице ниже.

Таблица 9 Расчет полных затрат на восстановление объекта оценки

|

Наименование объекта – аналога в сборниках КО-ИНВЕСТ |

Сборник КО-ИНВЕСТ |

№ Таблицы |

Единичная расценка в ценах 2009 года, руб. / м2 стр. объема |

Поправка |

Стоимость строительства 1 м2 в ценах 2009 года, руб. / м2 |

|

Офисы от 2-х до 4-х этажей, площадью 500 - 2000 кв. м, высота этажа до 3,5 м |

Общественные здания |

3.3.3.050 |

15913,21 |

1 |

15913,21 |

|

Площадь здания, м2 |

Стоимость строительства 1 м2 в ценах 2005 года, руб. / м2 |

Индекс перехода от цен 2009 г. к текущим ценам |

Коэффициент прибыли застройщика |

Коэффициент учета НДС |

Затраты на замещение здания (как нового) с НДС в текущих ценах, руб. |

|

940 |

15913,21 |

2,117 |

1,3 |

1,2 |

49 400 472,63 |

ОЦЕНКА НАКОПЛЕННОГО ИЗНОСА

Экономическое обесценивание имущества происходит в силу уменьшения его полезности по различным техническим и экономическим причинам, лежащим как в самом объекте или условиях его эксплуатации, так и вне объекта и указанных условий.

При использовании затратного метода фактор износа применяется для того, чтобы учесть различия между характеристиками специально подобранного аналога, как если бы он был новым и соответствовал технико-экономическим характеристикам оцениваемого объекта.

В зависимости от причин, вызывающих потерю стоимости выделяют следующие виды износа:

1. физический;

2. функциональный;

3. внешний.

Процесс износа и обесценения протекает во времени на протяжении всего срока службы имущества, т.е. с момента его создания (а иногда еще на стадии его создания) до момента вывода его из эксплуатации.

Для каждого вида имущества установлен свой нормативный срок службы (эксплуатации), однако в силу различных причин фактический срок службы может отличаться от нормативного в ту или иную сторону. Можно выразить степень износа в долях или в процентах по отношению к полной первоначальной или полных затрат на восстановление объекта оценки. Очевидно, что степень износа не может быть больше единицы или 100%. Разность между единицей и степенью обесценения характеризует относительный уровень остаточной стоимости объекта оценки. Поскольку любой объект может подвергаться одновременно разным видам износа и обесценения, то наряду с указанными частными его видами, необходимо учитывать и совокупный (накопленный) износ (И), иными словами суммарная потеря стоимости, рассчитываемая с применением формулы совокупного износа:

(6)

Расчет физического износа

Физический износ (Иф) – постепенная утрата изначально заложенных при строительстве технико-экономических качеств объекта под воздействием природно-климатических факторов, а так же жизнедеятельности человека.

Физический износ определяется по методу срока службы, сопоставлением фактического возраста здания (сооружения) со сроком его полезной жизни. Общая формула имеет вид:

, где (7)

, где (7)

– срок фактической эксплуатации, для оцениваемого объекта составляет 4 года;

– срок полезной жизни, для I группы капитальности составляет примерно 100 лет. Определяется в зависимости от группы капитальности зданий или сроков службы (долголетия) сооружений согласно:

- ВСН 58-88(р) Ведомственные строительные нормы. Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально – культурного назначения;

- ВСН 57-88(р) Ведомственные строительные нормы. Положение по техническому обследованию жилых зданий;

- ВСН 53-86(р) Ведомственные строительные нормы. Правила оценки физического износа жилых зданий.

- Постановления от 22 октября 1990г. № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

- Группы капитальности для зданий и сроки службы (долголетие) для сооружений принимаются на основании данных техпаспортов БТИ или на основании описания объектов оценки и результатов их осмотра.

Физический износ здания определялся путем визуального обследования основных конструктивных элементов. Был использован нормативный метод расчета физического износа на основании «Правил оценки физического износа жилых зданий» ВСН 53-86 (р). Удельные веса отдельных конструктивных элементов в процентах приняты в соответствии со сборником «Общественные здания» КО-ИНВЕСТ.

Таблица 10 Описание физического износа конструкций и элементов здания применительно к объекту оценки

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

Вклад физического износа элемента в износ здания, % |

|---|---|---|---|

|

Фундаменты |

2,35% |

5,00% |

0,12% |

|

Каркас |

1,56% |

5,00% |

0,08% |

|

Стены наружные с отделкой |

5,46% |

5,00% |

0,27% |

|

Внутренние стены и перегородки |

4,26% |

5,00% |

0,21% |

|

Перекрытия и покрытия |

4,39% |

5,00% |

0,22% |

|

Кровля |

4,15% |

5,00% |

0,21% |

|

Окна и двери |

5,05% |

10,00% |

0,51% |

|

Полы |

15,25% |

10,00% |

1,53% |

|

Отделка |

14,62% |

10,00% |

1,46% |

|

Прочие |

2,93% |

10,00% |

0,29% |

|

Спец. конструкции |

7,11% |

5,00% |

0,36% |

|

Инженерные системы |

32,88% |

10,00% |

3,29% |

|

Общий физический износ здания, % |

100,00% |

8,54% |

Расчет функционального износа

Функциональный износ (Ифн) - износ имущества из-за несоответствия современным требованиям, предъявленным к данному имуществу. Функциональный износ - это потеря стоимости вследствие относительной неспособности данного объекта обеспечить полезность по сравнению с новым сооружением, созданным для таких же целей. Он обычно вызван несоответствием техническим и функциональным требованиям по таким параметрам как размер, стиль, срок службы и т. д. Функциональный износ считается устранимым, когда стоимость ремонта или замены устаревших или неприемлемых компонентов выгодна или, по крайней мере, не превышает величину прибавляемой полезности стоимости. В противном случае износ считается неустранимым.

Оцениваемое здание представляет собой широко распространенные строительные конструкции применяющиеся повсеместно. Факторы и данные, определяющие функциональный износ не выявлены. На основании этого принимаем функциональный износ равным нулю.

Расчет внешнего износа

Внешний износ (Ивн) - потеря в стоимости в результате действия факторов, внешних по отношению к самой собственности, снижения функциональной пригодности зданий и сооружений вследствие влияния внешней среды (состояние экономики, отрасли, общий упадок региона, плохое месторасположение объекта в районе или состояние рынка). Износ внешнего воздействия в большинстве случаев является неустранимым и может быть измерен капитализированной величиной потери арендной платы, либо методом прямого сравнительного анализа продаж, когда на рынке недвижимости продаются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой нет.

Влияния внешних политико-экономических факторов не выявлено. На основании этого принимаем внешний износ равным нулю.

Результаты расчета рыночной стоимости объекта оценки представлены в таблице ниже.

Таблица 11 Расчет рыночной стоимости улучшения с помощью затратного подхода

|

Параметры |

|

|

Затраты на замещение здания (как нового) с НДС в текущих ценах, руб. |

49 400 472,63 |

|

Физический износ, руб. |

4 217 318,35 |

|

Функциональный износ, руб. |

0 |

|

Внешний износ, руб. |

0 |

|

Затраты на замещение здания (с учетом износа), руб. |

45 183 154,28 |

|

Рыночная стоимость объекта оценки по затратному подходу, руб. (округленно) |

45 183 154 |

Рыночная стоимость улучшения, принадлежащего ООО «ЗАКАЗЧИК», полученная с помощью затратного подхода по состоянию на 17.10.2019 г. составляет:

45 183 154 руб.

(сорок пять миллионов сто восемьдесят три тысячи сто пятьдесят четыре) рубля.

Оценка стоимости земельного участка методом сравнения продаж

При применении метода сравнения продаж рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности. Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже необходимо вносить корректировки, чтобы устранить различия между проданным и оцениваемым объектом. Следует подчеркнуть, что корректируются данные по сравниваемому, а не по оцениваемому объекту.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

- Формирование выборки объектов-аналогов

- Определения элементов сравнения.

- Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

- Определение корректировок по каждому из элементов.

- Корректировка по каждому из элементов сравнения цен каждого аналога.

- Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

Для расчета рыночной стоимости по методу сравнения продаж была получена информация по состоявшимся сделкам купли-продажи земельных участков в г. Москва, максимально схожих с оцениваемым. Описание сравнимых участков представлено в таблице ниже.

Таблица 12 Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Земельный участок в составе оцениваемого объекта |

Сопоставимые земельные участки |

||

|

1 |

2 |

3 |

||

|

Права на объект |

Право собственности |

Право собственности |

Право собственности |

Право собственности |

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Условия продажи |

рын.сделка купли-продажи |

предло-жение |

предло-жение |

предло-жение |

|

Время продажи |

17.10.2019 |

окт.19 |

окт.19 |

окт.19 |

|

Местоположение |

МО, г. Люберцы, ул. Инициативная, 22 |

Московская область, Люберцы |

Московская область, Люберцы, Октябрьский просп. |

Московская область, Люберцы, мкр. Северные Люберцы, ул. 8 Марта, 26 |

|

Физические характеристики: |

||||

|

-площадь ЗУ, кв.м. |

1920 |

662 |

1900 |

1400 |

|

состояние |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

|

Экологические характеристики |

Без особен. |

Без особен. |

Без особен. |

Без особен. |

|

Постройки |

условно свободен |

нет |

нет |

нет |

|

Цена, руб. |

14 743 906,00 |

26 900 000,00 |

50 000 000,00 |

|

|

Цена, руб./м2 |

22 271,76 |

14 157,89 |

35 714,29 |

|

|

Источник информации |

https://lyubertsy.cian.ru/sale/commercial/151164034/ |

https://lyubertsy.cian.ru/sale/commercial/186331265/ |

https://lyubertsy.cian.ru/sale/commercial/168348479/ |

|

Таблица 13 Таблица выявленных различий

|

Характеристики |

Земельный участок в составе оцениваемого объекта |

Сопоставимые земельные участки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Права на объект |

ЗУ- долг. аренда |

ЗУ –долг.ар. |

ЗУ –долг.ар. |

ЗУ –долг.ар. |

ЗУ –долг.ар. |

ЗУ –долг.ар. |

|

Различие |

0 |

0 |

0 |

0 |

0 |

|

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Различие |

0 |

0 |

0 |

0 |

0 |

|

|

Условия продажи |

рын.сделка купли-продажи |

предло-жение |

предло-жение |

предло-жение |

предло-жение |

предло-жение |

|

Различие |

1 |

1 |

1 |

1 |

1 |

|

|

Время продажи |

19.05.2019 |

03.2019 |

04.2019 |

02.2019 |

04.2019 |

05.2019 |

|

Различие |

1 |

1 |

1 |

1 |

0 |

|

|

Местоположение |

40 лет Победы |

40 лет Победы |

40 лет Победы |

40 лет Победы |

40 лет Победы |

40 лет Победы |

|

Различие |

0 |

0 |

0 |

0 |

0 |

|

|

Физические характеристики: |

||||||

|

-площадь ЗУ |

1440 |

600 |

500 |

2000 |

1300 |

480 |

|

Различие |

1 |

1 |

1 |

1 |

1 |

|

|

состояние |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

|

Различие |

0 |

0 |

0 |

0 |

0 |

|

|

Эк.хар-ки |

б/о |

Без особен. |

Без особен. |

Без особен. |

Без особен. |

Без особен. |

|

Различие |

0 |

0 |

0 |

0 |

0 |

|

|

Постройки |

условно свободен |

нет |

есть |

нет |

нет |

нет |

|

Различие |

0 |

1 |

0 |

0 |

0 |

|

|

Всего различий |

3 |

4 |

3 |

3 |

2 |

|

В ходе расчетов в цены объектов-аналогов были внесены поправки по следующим характеристикам сравнения:

- условия продажи;

- время продажи;

- площадь;

- наличие постройки.

Таблица 14 Таблица внесения поправок и расчет рыночной стоимости земельного участка методом сравнения продаж

|

Характеристики |

Земельный участок в составе оцениваемого объекта |

Сопоставимые земельные участки |

||

|---|---|---|---|---|

|

1 |

2 |

3 |

||

|

Цена, руб./м2 |

22 271,76 |

14 157,89 |

35 714,29 |

|

|

Поправка на торг |

||||

|

Корректировка, % |

-10,00% |

-10,00% |

-10,00% |

|

|

Права на объект |

Право собственности |

Право собственности |

Право собственности |

Право собственности |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Время продажи |

17.10.2019 |

окт.19 |

окт.19 |

окт.19 |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Местоположение |

МО, г. Люберцы, ул. Инициативная, 22 |

Московская область, Люберцы |

Московская область, Люберцы, Октябрьский просп. |

Московская область, Люберцы, мкр. Северные Люберцы, ул. 8 Марта, 26 |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Физические характеристики: |

||||

|

-площадь ЗУ |

1920 |

662 |

1900 |

1400 |

|

Корректировка, % |

-3,00% |

0,00% |

0% |

|

|

состояние |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

очищен, огорожен, все коммуникации |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Экономические характеристики |

Без особен. |

Без особен. |

Без особен. |

Без особен. |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Постройки |

условно свободен |

нет |

нет |

нет |

|

Корректировка, руб. |

0,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, руб./м2 |

19 376,43 |

12 742,11 |

32 142,86 |

|

|

Всего различий |

1 |

1 |

1 |

|

|

Итоговая поправка |

-13% |

-10% |

-10% |

|

|

Рын.ст-ть земельного участка, руб./кв.м. |

21 420,46 |

|||

|

Рын.ст-ть земельного участка, руб. |

41 127 292,65 |

|||

Таким образом, рыночная стоимость права собственности оцениваемого участка, принадлежащего ООО «ЗАКАЗЧИК» полученная с помощью метода сравнения продаж по состоянию на 17.10.2019г (без учета НДС), составляет:

41 127 292,65 руб.

(сорок один миллион сто двадцать семь тысяч двести девяносто два рубля 65 копеек)

12. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ СРАВНИТЕЛЬНЫМ ПОДХОДОМ

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

- Формирование выборки объектов-аналогов

- Определения элементов сравнения.

- Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

- Определение корректировок по каждому из элементов.

- Корректировка по каждому из элементов сравнения цен каждого аналога.

- Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

Обоснование выбора аналогов

При выборе наилучшего и наиболее эффективного использования объекта оценки получено, что оцениваемый объект, а именно офисное здание будет иметь максимальную стоимость при использовании его в качестве офисных помещений.

В результате проведенного исследования рынка был выделен для сравнительного анализа ряд объектов офисного назначения. Информация о характеристиках данных объектов получена из риэлтерских агентств г. Москва, газеты «из рук в руки», а также из сайтов риэлтерских агентств в Интернете. В результате отбора наиболее сопоставимых с оцениваемым объектом, после проверки достоверности информации оценщик остановился на пяти объектах – аналогах.

В таблице ниже представлены исходные данные для расчета рыночной стоимости оцениваемого объекта методом анализа сравнительных продаж (все цены с учетом НДС).

Таблица 15 Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты |

||

|

1 |

2 |

3 |

||

|

Права на объект |

ЗУ- собственность |

ЗУ –собственность |

ЗУ –долг.ар. |

ЗУ –долг.ар. |

|

ул. - собственность |

Ул. - соб-ть |

Ул. - соб-ть |

Ул. - соб-ть |

|

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Условия продажи |

рын.сделка купли-продажи |

предло-жение |

предло-жение |

предло-жение |

|

Время продажи |

17.10.2019 |

окт.19 |

окт.19 |

окт.19 |

|

Местоположение |

МО, г. Люберцы, ул. Инициативная, 22 |

Московская область, Люберцы, Октябрьский просп., 112к01 |

Московская область, Люберцы, мкр. Северные Люберцы, Комсомольский просп., 7/1 |

Московская область, Люберцы, мкр. квартал 115, Московская ул., 17 |

|

Физические характеристики: |

||||

|

-общ.площадь, м2 |

940,00 |

500,00 |

123,00 |

6 563,00 |

|

-площадь ЗУ |

1 920,00 |

300,00 |

1 486,00 |

7 000,00 |

|

– тип постройки |

МО, г. Люберцы, ул. Инициативная, 22 |

зд 2-эт |

зд 2-эт |

Зд 6-эт |

|

- состояние помещения |

хор |

хор |

хор |

хор |

|

Эк. характеристики |

Без особен. |

Без особен. |

Без особен. |

Без особен. |

|

Движимое имущество |

Нет |

Нет |

Нет |

|

|

Цена, руб./м2 |

70 000,00 |

30 895,00 |

54 549,00 |

|

|

Источник информации |

https://lyubertsy.cian.ru/sale/commercial/220040052/ |

https://lyubertsy.cian.ru/sale/commercial/219144979/ |

https://lyubertsy.cian.ru/sale/commercial/220027404/ |

|

Таблица 17 Таблица внесения поправок и расчет рыночной стоимости объекта оценки методом сравнения продаж

|

Характеристики |

Оцениваемый объект |

Аналоги |

||

|---|---|---|---|---|

|

1 |

2 |

3 |

||

|

Цена, руб./м2 |

70 000,00 |

30 895,00 |

54 549,00 |

|

|

Права на объект |

ЗУ- собственность |

ЗУ –собственность |

ЗУ –долг.ар. |

ЗУ –долг.ар. |

|

ул. - собственность |

Ул. - соб-ть |

Ул. - соб-ть |

Ул. - соб-ть |

|

|

Корректировка, % |

0,00% |

15,00% |

15,00% |

|

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Условия продажи |

рын.сделка купли-продажи |

предло-жение |

предло-жение |

предло-жение |

|

Корректировка, % |

-12% |

-12% |

-12% |

|

|

Время продажи |

17.10.2019 |

окт.19 |

окт.19 |

окт.19 |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Местоположение |

МО, г. Люберцы, ул. Инициативная, 22 |

Московская область, Люберцы, Октябрьский просп., 112к01 |

Московская область, Люберцы, мкр. Северные Люберцы, Комсомольский просп., 7/1 |

Московская область, Люберцы, мкр. квартал 115, Московская ул., 17 |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Физические характеристики: |

||||

|

-общ.площадь, м2 |

940,00 |

500,00 |

123,00 |

6 563,00 |

|

Корректировка, % |

0,00% |

-5,00% |

8,00% |

|

|

– тип постройки |

Здание общей площадью 940 кв.м., расположенное по адресу: МО, г. Люберцы, ул. Инициативная, 22 |

зд 2-эт |

зд 2-эт |

Зд 6-эт |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

- состояние помещения |

хор |

хор |

хор |

хор |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Экономические характеристики |

Без особен. |

Без особен. |

Без особен. |

Без особен. |

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Всего различий |

1 |

2 |

3 |

|

|

Итоговая поправка |

-12% |

-2% |

11% |

|

|

Скорректированная цена, руб./м2 |

61600,00 |

30277,10 |

60549,39 |

|

|

Рыночная стоимость единого объекта недвижимости, руб./м2 |

50808,83 |

|||

|

Рыночная стоимость земельного участка, руб./м2 |

21420,46 |

|||

|

Рын.ст-ть оцениваемого объекта, руб./кв.м. |

29 388 |

|||

|

Рын.ст-ть оцениваемого объекта, руб. (округленно) |

27 625 063 |

|||

Рыночная стоимость оцениваемого имущества, принадлежащего ООО «Заказчик», полученная с помощью сравнительного подхода по состоянию на 17.10.2019 года, составляет:

27 625 063 руб.

(Двадцать семь миллионов шестьсот двадцать пять тысяч шестьдесят три рубля)

13. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ДОХОДНЫМ ПОДХОДОМ

Подход с точки зрения дохода представляет собой процедуру оценки стоимости, исходя из того принципа, что стоимость объекта оценки непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесёт данный объект. Другими словами, инвестор приобретает приносящий доход объект на сегодняшние деньги в обмен на право получать в будущем доход от её коммерческой эксплуатации (например, от сдачи в аренду) и от последующей продажи.

Основные этапы процедуры оценки при данном подходе:

1. Оценка потенциального валового дохода на основе анализа текущих арендных ставок и тарифов на рынке для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду и не взысканных арендных платежей) на основе анализа рынка, характера его динамики применительно к оцениваемому имущественному комплексу. Рассчитанная таким образом величина вычитается из валового дохода и определяется действительный валовой доход.

3. Расчёт издержек по эксплуатации оцениваемого объекта основывается на анализе фактических издержек по его содержанию и/или типичных издержек на данном рынке. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации собственности, и не включаются ипотечные платежи, проценты и амортизационные отчисления. Величина издержек вычитается из действительного валового дохода и получается величина чистого операционного дохода.

4. Пересчёт чистого операционного дохода в текущую стоимость объекта. Существует два метода пересчёта чистого дохода в текущую стоимость: метод прямой капитализации и анализ дисконтированного денежного потока.

Метод прямой капитализации наиболее применим к объектам, приносящим доход, со стабильными предсказуемыми суммами доходов и расходов.

Метод дисконтирования денежных поступлений более применим к приносящим доход объектам, имеющим нестабильные потоки доходов и расходов.

Учитывая, что объект оценки не требует проведения капитальных ремонтных работ (они уже проведены на дату оценки), а также принимая во внимание существующие тенденции на рынке коммерческой недвижимости города Москва, можно прогнозировать плавно изменяющиеся с незначительными темпами потоки доходов от сдачи в аренду объекта оценки, что позволяет применить для пересчета спрогнозированного дохода в текущую стоимость метод капитализации.

Этапы метода прямой капитализации:

- Сбор рыночной информации о доходности объектов.

- Расчет потенциального валового дохода (ПВД).

- Расчет действительного валового дохода (ДВД).

- Расчет операционных расходов (ОР).

- Расчет чистого операционного дохода (ЧОД) как разности действительного валового дохода и операционных расходов.

- Расчет ставки капитализации.

- Капитализация ЧОД в текущую стоимость.

Рыночная стоимость объекта оценки определяется по формуле:

, где (8)

- стоимость оцениваемого объекта;

- чистый операционный доход (ЧОД);

- коэффициент капитализации;

Расчет потенциального и действительного валового дохода

Потенциальный валовой доход (ПВД) – потенциальный доход, получаемый собственником объекта недвижимости при 100%-ном использовании объекта без учета потерь и расходов.

ПВД определяется по следующей формуле для объекта недвижимости:

, где (9)

– площадь, сдаваемая в аренду, м2;

– рыночная арендная ставка за 1 м2 в год.

Действительный валовой доход (ДВД) – это доход от объекта недвижимости, который будет в действительности получен собственником объекта недвижимости, т.е. потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы:

, где (10)

- коэффициент потерь от недозагрузки объекта (например, часть площадей, которая не будет сдана в аренду);

- коэффициент потерь от недосбора арендных платежей по объекту.

На основании анализа рынка аренды помещений была выявлена средняя арендная ставка 1 кв.м. общей площади для аналогичных помещений (для расчетов использовалась информация, размещенная в газете «Из рук в руки», а также у агентств недвижимости города).

Среднерыночная арендная ставка 1 кв.м. помещений определялась методом сравнения продаж.

В распоряжении оценщика на дату оценки имеется в наличии достоверная информация о предложениях по аренде объектов-аналогов. В таком развитом сегменте рынка как аренда помещений, данные по публичным предложениям сдачи в аренду помещений, являются достаточно достоверными (часто более достоверными, чем данные из зарегистрированных договоров) и пригодными для расчетов.

Чистый операционный доход (сокращенно или ЧОД) – годовой действительный валовой доход за минусом годовых операционных расходов (ОР).

ЧОД = ДВД – ОР, где (11)

Операционные расходы – это действительные расходы собственника, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода от объекта недвижимости.

Операционные расходы принято делить на:

• условно-постоянные;

• условно-переменные, или эксплуатационные;

• расходы на замещение, или резервы.

К условно-постоянным расходам относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Обычно в эту группу включают:

- Налог на имущество

- Страховые взносы

- Платежи за земельный участок

- Некоторые элементы переменных расходов, которые фактически являются постоянными.

К условно-переменным расходам относятся расходы, размер которых зависит от эксплуатационной загруженности объекта и уровня предоставляемых услуг. Обычно в эту группу включают следующие расходы:

- Коммунальные;

- На текущие ремонтные работы;

- Заработная плата обслуживающего персонала;

- Налоги на заработную плату;

- На рекламу и заключение договоров;

- На управление;

- Прочие расходы.

Затраты на замещение – расходы на периодическую замену быстроизнашивающихся конструктивных элементов здания.

Включение данной группы расходов в эксплуатационные расходы, связанные с нормальной эксплуатацией здания, обусловлено тем предположением, что владелец будет эксплуатировать недвижимость на уровне, соответствующем нормативам и стандартам для данного типа недвижимости.

Данные по расходам были частично предоставлены Собственником, частично рассчитаны Оценщиком.

Таблица 17 Определение ставки арендной платы

|

п/п |

Адрес |

Площадь |

Стоимость, руб./мес. |

Стоимость 1 кв.м./год, руб. |

НДС, 20% |

Эксплуатационные расходы |

Источник |

|---|---|---|---|---|---|---|---|

|

1 |

Московская область, Люберцы, Красная ул., 4 |

26,00 |

30 004,00 |

13848 |

Включен |

Включены |

https://lyubertsy.cian.ru/rent/commercial/219223796/ |

|

2 |

Московская область, Люберцы, Красная ул., 1литД |

29,00 |

28 652,00 |

11856 |

Включен |

Включены |

https://lyubertsy.cian.ru/rent/commercial/189720919/ |

|

3 |

Московская область, Люберцы, Красная ул., 1 |

9,00 |

9 900,00 |

13200 |

Включен |

Включены |

https://lyubertsy.cian.ru/rent/commercial/218210304/ |

|

4 |

Московская область, Люберцы, Октябрьский просп., 209 |

18,00 |

23 400,00 |

15600 |

Включен |

Включены |

https://lyubertsy.cian.ru/rent/commercial/158109903/ |

|

Коэффициент вариации |

11,42% |

||||||

|

Среднее значение, руб. |

13 626,00 |

||||||

Таблица 18 Расчет чистого операционного дохода

|

Показатели |

Определение величины показателя |

Источник данных |

Дополнительно |

|

|---|---|---|---|---|

|

1 |

Площадь помещений, сдаваемая в аренду (S), кв. м |

940,00 |

по данным объекта |

|

|

2 |

Рыночная арендная плата (Сар), включая НДС, руб./кв.м. в год |

13 626,00 |

анализ рынка |

по данным рынка |

|

3 |

Потенциальный валовой доход, руб. в год |

12 808 440 |

расчет Оценщика |

|

|

4 |

Коэффициент потерь от недозагрузки (Кндз ), % от ПВД |

2,50% |

анализ рынка |

по данным рынка |

|

5 |

Коэффициент потерь от недосбора арендных платежей (Кн ар ), % от ПВД |

1,00% |

анализ рынка |

по данным рынка |

|

6 |

Действительный валовой доход, руб. в год |

12 360 145 |

расчет Оценщика |

|

|

7 |

Налог на имущество |

361 026 |

||

|

8 |

Земельный налог |

68 407 |

||

|

9 |

Условно-постоянные расходы, руб. в год |

429 433 |

|

|

|

10 |

Затраты на управление объектом |

370 804 |

||

|

11 |

Прочие расходы т(ехобслуживание оборудования, работы ЖСК, расходы на страхование объекта) |

247 203 |

||

|

12 |

Расходы на текущий ремонт |

235 000 |

||

|

13 |

Условно-переменные расходы, руб. в год |

853 007 |

|

|

|

14 |

Резерв на замещение на замещение, руб. в год |

451 832 |

расчет Оценщика |

по данным объекта |

|

15 |

Операционные расходы, руб. в год |

1 734 272 |

расчет Оценщика |

|

|

16 |

Чистый операционный доход, руб. в год |

10 625 873 |

расчет Оценщика |

Таблица 19 Расчет ставки капитализации методом с учетом возмещения капитальных затрат

|

Источник |

Среднее значение |

Ссылка на источник информации |

|---|---|---|

|

I ПОЛУГОДИЕ 2019 ГОДА. РЫНОК |

9,5%-10% |

https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-moskva-i-polugodie-2019-6618.pdf |

|

I квартал 2019 Москва |

10%-12% (11%) |

http://www.ricci.ru/sites/default/files/analytics-files/s.a.ricci_office_market_report_1q_2019.pdf |

|

ИНВЕСТИЦИИ |

9-10% (9,5%) |

file:///C:/Users/GBA_2/Downloads/Investment%20Russia%20Market%20Report%20Q2%202019%20RUS.pdf |

|

Среднее значение |

10,67% |

– |

Таблица 20 Расчет рыночной стоимости методом капитализации

|

Показатели |

Величина показателей |

|

Чистый операционный доход, рублей с год |

10 625 873 |

|

Ставка капитализации, % |

10,67% |

|

Рыночная стоимость объекта недвижимости, рассчитанная в рамках метода капитализации, рублей |

99 617 560 |

Таким образом, рыночная стоимость оцениваемого имущества, принадлежащего ООО «ЗАКАЗЧИК», полученная с помощью доходного подхода по состоянию на 17.10.2019 г. составляет:

99 617 560 руб.

14. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ И ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Обобщение результатов

Применяя три подхода при оценке рыночной стоимости объекта, были получены следующие результаты:

Таблица 21 Результаты расчета рыночной стоимости

|

Подход |

Результаты расчетов (с учетом НДС), руб. |

|

Затратный |

45 183 154 |

|

Сравнительный |

27 625 063 |

|

Доходный |

99 617 560 |

Для обобщения результатов применялся метод анализа иерархии.

Метод анализа иерархии является математической процедурой для иерархического представления элементов, определяющих суть проблемы.

Метод анализа иерархии состоит в декомпозиции проблемы на более простые составляющие части и дальнейшем представлении суждений по парным сравнениям. В результате определяются численные значения интенсивности взаимодействия элементов в иерархии.

Структурирование проблемы согласования результатов и представление ее в виде иерархии.

Иерархия строится с вершины, через промежуточные уровни, к набору альтернатив.

ЦЕЛЬ

Критерий А

Критерий Б

Критерий В

Критерий Г

Альтернатива 1

Альтернатива …

Альтернатива k

Схема иерархии.

где: - верхний уровень - цель (определение рыночной стоимости акций);

- промежуточный уровень - критерии согласования.

- нижний уровень - набор альтернатив (результаты, полученные затратным - З, доходным – Д, сравнительным - С подходами).

Оценщиком принимались четыре наиболее значимых критерия А, Б, В, Г.

С помощью критериев: А, Б, В, Г, определялись весовые значения каждого из подходов, используемых при оценке:

А) возможность отразить действительные намерения потенциального инвестора, покупателя и продавца;

Б) тип, качество, обширность, данных, на основе которых проводится анализ;

В) способность параметров используемых методов учитывать конъюнктурные колебания;

Г) способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность).

Построение матрицы сравнения критериев по отношению к их воздействию на общую для них цель и расчет значений приоритетов (весов) критериев

В методе анализа иерархий элементы сравниваются попарно по отношению к их воздействию на рассматриваемую характеристику.

На данном этапе попарно сравниваем критерии по отношению к их воздействию на общую для них цель (таблица 22). Система парных сравнений приводит к результату, который может быть представлен в виде обратно симметричной матрицы.

Элементом этой матрицы α(i,j) является интенсивность проявления элемента иерархии i относительно элемента иерархии j, оцениваемая по шкале интенсивности от 1 до 9, где балльные оценки имеют следующий смысл:

1 - равная важность;

3 - умеренное превосходство одного над другим;

5 - существенное превосходство;

7 - значительное превосходство;

9 - очень сильное превосходство;

2, 4, 6, 8 - промежуточные значения.

Если при сравнении одного фактора i с другим j получено α(i,j) = β, то при сравнении второго фактора j с первым - i получаем α(j,i) = 1/β.

Таблица 22 Матрица сравнения критериев по отношению к их воздействию на общую для них цель и расчет весов критериев

|

А |

Б |

В |

Г |

Wj |

Wj ’ |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

А |

1 |

1 |

1 |

3 |

1,31607401 |

0,30610606 |

|

Б |

1 |

1 |

2 |

3 |

1,56508458 |

0,36402351 |

|

В |

1 |

0,5 |

1 |

1 |

0,84089642 |

0,19558436 |

|

Г |

0,33333333 |

0,33333333 |

1 |

1 |

0,57735027 |

0,13428608 |

|

сумма |

4,29940528 |

1 |

||||

В данной таблице наибольший вес присвоен критерию Г, поскольку он отражает способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность). Следующим по важности является критерий В, поскольку стоимость имущества, прежде всего, должна быть отражена в качестве и обширности данных предоставленных с учетом внешней среды и специфических особенностей объекта оценки.