Определение, основные задачи, функции бухгалтерского учета.

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет является важным звеном в формировании экономической политики организации и одним из главных механизмов управления и планирования финансово-хозяйственной деятельности.

Бухгалтерский учет и анализ являются также неотъемлемыми частями управленческой деятельности. Бухгалтерский учет связан со сбором и систематизацией информации о хозяйственных операциях организации и составлением унифицированной отчетности, данные которой, в свою очередь, служат источником для проведения комплексного анализа и принятия управленческих решений в условиях постоянно изменяющейся конъюнктуры рынка.

Таким образом, знание бухгалтерского учета необходимо для успешной работы всех категорий работников финансовых, экономических и управленческих служб.

В современных условиях многие организации выходят на международный рынок, что предъявляет повышенные требования к ведению учета и составлению отчетности по международным стандартам. Знание приемов и методов бухгалтерского учета и экономического анализа позволяет своевременно выявлять резервы, повышать эффективность производства, управления и конкурентоспособность организации.

Целью данной курсовой работы является исследование сущности, определение основных задач и функций бухгалтерского учета.

Для осуществления этой цели необходимо выполнить следующие задачи:

- раскрыть определение бухгалтерского учета, историю его возникновения и развития;

- изучить особенности бухгалтерского учета, его задачи, роль и функции в формировании экономической информации;

- провести обзор нормативно-правового регулирования бухгалтерского учета в РФ;

- изучить основные требования, предъявляемые к бухгалтерскому учету на предприятиях в РФ.

Предметом данного исследования являются основные и задачи и функции бухгалтерского учета.

Методологической основой проведенных исследований явились книги известных российских авторов – специалистов в области бухгалтерского учета: Вахрушиной М.А., Зоновой А.В., Кувшинова М. С., Синянской Е. Р. Богаченко В.М. , Поляковой С.И. и др.

В качестве нормативной базы для написания работы выступают Гражданский Кодекс Российской Федерации, Налоговый кодекс Российской Федерации, Федеральные законы Российской Федерации, Постановления Правительства РФ, нормативно-правовые акты Министерства Финансов Российской Федерации.

1. Сущность бухгалтерского учета

1.1 Возникновение и развитие бухгалтерского учета

Считается, что хозяйственный учет возник вместе с человеческой цивилизацией около 6 тыс. лет назад. Потребности хозяйственной жизни вызывали совершенствование учета, что в свою очередь стимулировало развитие цивилизации, особенно таких неотъемлемых ее частей, как письменность и математика. Первые следы развитых систем учета находят в долинах рек Тигр, Нил, Евфрат.

Развитие цивилизации, укрупнение хозяйств, потребовали освоения и применения учетных записей на материальных носителях. В Древнем Египте это были папирусные свитки («свободные листы»), на которых регистрировались факты хозяйственной жизни, проводилась инвентаризация имущества, отмечали количество ценностей к выпуску, выявленные отклонения при отпуске ценностей. В Вавилонии впервые стали вести учет на карточках из глины, сделанных в виде пластинок - «таблеток». На Руси материалом для учетной информации были берестяные грамоты, бирки («жеребья»), доски и деревянные навощенные церы (от греческого cerae)[1].

Во времена античности хозяйственный учет делает шаг вперед. В Древней Греции велся учет материальных ценностей и только богатые люди назначались на должности с материальной ответственностью. Для доказательства достоверности отчетов проводилась инвентаризация. Текущий учет производился в хронологическом порядке.

В Древнем Риме были созданы системы учетных регистров, появляются книги - «кодексы». При регистрации долгов возникают термины «дебет» и «кредит» , но двусторонняя форма расположения числе носит случайный характер, а не является принципом двойной записи[2].

Хозяйственный учет Средневековья в его ранний период деградировал и не развивался. Элементы учета сохранились в основном в монастырях и крупнейших хозяйствах. В это время начали вести учетные книги. Постепенно в учете стали выделяться счета имущества по классификационным группам, денежным средствам, расчетам. Возникло новое явление - учет и отчетность о доходах и расходах. Начали появляться трактаты, описывающие требования к достоверному учету. Отчетность приобретала черты публичности.

Учет в России в это время формировался и испытывал влияние европейской бухгалтерской мысли. Он велся в монастырях, поместьях, домашнем хозяйстве, торговле и ростовщичестве, строительстве и промышленном производстве. В монастырях существовал сложный порядок распределения обязанностей и учета: материальная ответственность за все ценности распределялась солидарно с казначеем, которых хранил ключи от складов; смотрите (ревизов) опечатывал склады. Для денежных доходов открывалась книга, где указывалась дата, источник поступрления, расход совершенный смотрителем или казначеем. Велись также книги сведений об урожае, списании продуктов

Во второй половине XV века в трудах Бенедетто Котрульи (1458 г.) впервые говорится о бухгалтерском учете как о науке. Бенедетто Котрульи положил начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием, с одной стороны, и как универсальной методологической науки - с другой.

В 1494 г. в Венеции францисканский монах Лука Пачоли (1445 - 1517 гг.) опубликовал книгу, одна из частей которой называлась «Трактат о счетах и записях». Это было первое описание двойной бухгалтерии. На протяжении свыше пятисот лет идеи Луки Пачоли оказывали и все еще оказывают влияние на развитие учета как науки.

По словам Луки Пачоли, необходимо выполнять три условия всякому, кто желает в исправности вести торговлю:

1)первое и самое главное - иметь наличные деньги и разного рода другие ценности, без помощи которых трудно вести торговлю;

2)второе - уметь вести книги и быстро считать;

3)третье - вести свои дела в должном порядке и как следует, чтобы без задержки получить всякие сведения как относительно долгов, так и требований[3].

Третье и последнее условие имеет весьма существенное значение, так как никто не в состоянии вести свои дела, если не будет соблюдать должный порядок в записях, и при этом душа его будет в постоянной тревоге.

Величие Луки Пачоли в том, что он не только научно истолковал двойную запись и создал теоретическое обоснование бухгалтерской методологии, но и заложил основы бухгалтерской этики.

Однако Лука Пачоли не был единственным в области бухгалтерского учета. Предшественником Луки Пачоли был Бенедетто Котрульи, а последователями «отца бухгалтерии» стали Г. Грамматеус, Д. Манчини, Я. Импин, В. Швайкер, В. Менгри, А. Пиетро.

Но Луке Пачоли принадлежит авторство следующих пяти главных положений бухгалтерского учета, не утративших своего значения и в настоящее время, а именно:

1. Он дал теоретическое истолкование двойной записи (без употребления терминов «дебет» и «кредит»), создал персоналистическую модель учета и заложил основы для его юридического истолкования, что было подтверждено в работах Э. Дегранжа и Дж. Чербони.

2. Персоналистическая модель учета привела к возможности самостоятельного рассмотрения таких абстрактных бухгалтерских категорий, как дебет и кредит. Тем самым создавались условия для выделения бухгалтерского учета в самостоятельную науку.

3. Бухгалтерский учет рассматривался им как самостоятельный метод, основанный на применении двойной записи и применяющийся для отражения хозяйственных процессов.

4. Он ввел двойную запись на счетах, которые рассматриваются как система (план) учета. По его мнению, организация системы (плана) не могла быть постоянной, а должна была зависеть от цели, преследуемой администрацией.

5. Впервые в бухгалтерский учет введено моделирование, основанное на комбинаторике, что позволяет построить общую модель, в рамках которой любая учетная задача истолковывается как частный случай.

Идеи Луки Пачоли были развиты его последователями. В результате сформировалась такая наука, как бухгалтерский учет.

Так в 1525 г. Антонио Тальенте опубликовал «Светоч арифметики», где ввел название «двойная бухгалтерия».

В 1549 г. немецкий бухгалтер В. Швайкер дал следующее определение: «Бухгалтер есть не что иное, как искусная запись, или описание торговых и иных сделок домашнего хозяйства, доходов, ренты и тому подобных операций при получении, покупке, отсылке, продаже и других явлениях, которая правильным и искусным способом примененная могла быть безошибочно, немедленно и без затруднений привести к конечному результату»[4].

В. Швайкер отметил, что двойная запись позволяет вскрыть величину прибыли, ввел правило «нет записи без документа» и попытался сгруппировать все факты хозяйственной жизни торгового предприятия к 150 стандартным проводкам.

В 1673 г. М. де ла Порт ввел во французский язык термин «comptabilite» - «счетоводство», которое с тех пор используется во Франции и вошло в другие языки.

Американская форма счетоводства XVIII-XIX вв. впервые предложила начала теории бухгалтерского учета. Именно в этот период бухгалерский учет становится наукой. Бухгалтер Э Дегранж считал необходимым объединить хронологические записи в книгу-журнал.

В 1941 г. Американский институт присяжных бухгалтеров дал следующее определение бухгалтерского учета: «учет есть искусство записи, классификации и обобщения счетов путем регистрации в денежных единицах сделок и событий, которые, по крайней мере в какой-то части, имеют финансовый характер, а также интерпретации полученных результатов», а в 1970 г. этим институтом было заявлено, что функция учета – «обеспечить количественную информацию, главным образом финансового характера, о хозяйствующих субъектах в целях использования этой информации для принятия управленческих решений»[5].

В России до XIX в. отсутствует какое-либо теоретическое осмысление бухгалтерского учета. Развитие капитализма в начале XX века приводит к стиранию границ, сложившихся между системами учета различных отраслей народного хозяйства. Система двойного учета из торговли стала проникать в другие отрасли хозяйства, появились преимущества системы промышленного счетоводства перед торговым учетом. Большой вклад в создание бухгалтерского учета в России внес бухгалтер Федор Езерский. Он читал лекции, писал научные труды, выпускал журнал «Счетовод». Ф. Езерский впервые привлек к бухгалтерской работе женщин и утверждал, что только через армию счетоводов можно распространить созданную им форму счетоводства. Таким образом, отечественные достижения в области бухгалтерского учета отвечали уровню мировых стандартов и во многом превосходили их. Развитие новых общенаучных направлений, таких как теории информации, кибернетики, теории управления, способствовало совершенствованию бухгалтерского учета.

В условиях централизованно планируемой экономики характер бухгалтерского учета был обусловлен общественным, государственным характером собственности. Главными потребителями информации, получаемой на основе бухгалтерского учета, были отраслевые министерства и ведомства, органы планирования, статистики, а также финансовые органы. Основной задачей государственного контроля являлось выявление отклонений от предписанных моделей в деятельности экономических хозяйственных субъектов.

Коренное изменение системы общественных отношений, рождение рыночной экономики, появление частной собственности привели к необходимой трансформации бухгалтерского учета, следствием которой стало появление и дальнейшее существование правил и норм, предопределяющих возможность получать достоверную и надежную информацию, оперативно контролировать сохранность собственности, что в совокупности необходимо для благоприятного инвестиционного климата в РФ.

На протяжении последних 25 лет в развитии бухгалтерского учета в России происходили значительные изменения. На этом фоне одним из основных законов-долгожителей был Федеральный закон «О бухгалтерском учете» №129 ФЗ, принятый 21 ноября 1996г.

С принятием данного закона бухгалтеры получили системный акт законодательства РФ, вокруг которого в дальнейшем выстраивалась вся работа по реформированию отечественной бухгалтерии.

В марте 1992г. приказом Минфина России №10 было утверждено Положение о бухгалтерском учете и отчетности. На смену этого положение в 1994г. пришло новое Положение, утвержденное приказом Минфина России №170, и, наконец, в 1998г. Приказом №34н было утверждено ныне действующее Положение о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации.

Была разработана Концепция бухгалтерского учета в рыночной экономике России, которая нашла свое отражение в Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, которая была рассчитана на период с 1998г. до 2004г. В качестве основной цели данной программы являлось «приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности»[6]. В рамках этой программы были сделаны серьезные шаги формирования нормативной базы в части разработки новых стандартов, методических рекомендаций и инструкций.

В 2004г. была одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Согласно данной Концепции «Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004 - 2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации. В частности, функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями (собственниками, инвесторами, кредиторами, органами государственной власти, управленческим персоналом хозяйствующих субъектов и др.). Суть дальнейшего развития состоит в активизации использования МСФО для реализации этой функции путем создания необходимой инфраструктуры и построения эффективного учетного процесса»[7].

Функции регулирования бухгалтерского учета на федеральном уровне выполняются государственными органами с привлечением профессиональных сообществ, негосударственных саморегулируемых организаций.

Основные принципы Концепции развития бухгалтерского учета и отчетности в РФ на ближайшую перспективу:

- повышение качества информации, формируемой в бухгалтерском учете и отчетности;

- создание инфраструктуры применения МСФО;

- изменение системы регулирования бухгалтерского учета и отчетности;

- усиление контроля качества бухгалтерской отчетности;

- существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского чета и отчетности, аудитом бухгалтерской отчетности[8].

1.2 Современное определение бухгалтерского учета

Современное определение бухгалтерского учета закреплено в новой редакции Федерального закона РФ №402 ФЗ «О бухгалтерском учете», принятом 6 декабря 2011г.:

«Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности»[9].

Бухгалтерский учет как наука имеет свой предмет и метод исследования. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов. Содержание предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов.

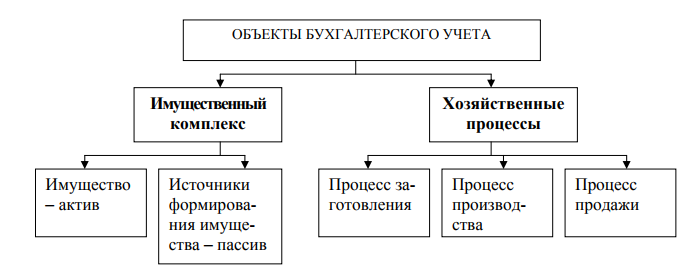

Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Информация об активах, обязательствах и источниках финансирования отражается в бухгалтерском балансе, информация о доходах и расходах – в отчете о финансовых результатах.

Рис. 1 Объекты бухгалтерского учета

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Предметом бухгалтерского учета является хозяйственная деятель- ность организации, которая включает в себя:

1) хозяйственные средства:

- внеоборотные активы (период использования более 12 месяцев),

- оборотные активы (период использования менее 12 месяцев) организации;

2) источники хозяйственных средств:

- собственные,

- заемные;

3) хозяйственные процессы:

- создание организации,

- заготовление (приобретение) материально-производственных ценностей,

- производство продукции, работ или услуг,

- реализация продукции, работ или услуг,

- прочие хозяйственные процессы;

4) финансовые результаты деятельности: прибыль и убыток[10].

Под методом бухгалтерского учета понимается совокупность научно обоснованных и проверенных на практике способов ведения бухгалтерского учета.

Принято выделять следующие элементы метода бухгалтерского учета: документирование, оценка, калькуляция, инвентаризация, система счетов бухгалтерского учета, двойная запись, бухгалтерский баланс и отчетность[11].

1.3 Нормативно-правовое регулирование бухгалтерского учета

Нормативно-правовое регулирование бухгалтерского учета осуществляется на четырех уровнях. Это: законодательный, нормативный, методический и организационный уровни (см. табл. 1)

Первый уровень – это законодательный, обеспечивающий законодательную основу бухгалтерского учета. Документы этого уровня предназначались для разработки методических положений и рекомендаций, общих подходов к построению системы регулирования бухгалтерского учета, утверждаются Президентом РФ, Федеральным Собранием, Правительством РФ. Этот уровень включает в себя: федеральные законы; Указы Президента РФ; постановления Правительства РФ по вопросам бухгалтерского учета. Основным документом, регулирующим правовые основы организации и ведения бухгалтерского учета в РФ, был и остается Гражданский Кодекс РФ.

Федеральный закон «О бухгалтерском учете» является фундаментом системы регулирования бухгалтерского учета и устанавливает единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерского отчетности в Российской Федерации.

Значение этого Закона заключается в следующем:

- повышении юридического статуса норм бухгалтерского учет для коммерческих и некоммерческих организаций;

- закреплении обязанности ведения бухгалтерского учета у юридических лиц;

- повышении статуса норм бухгалтерского учета до уровня статуса норм другого законодательства.

Второй уровень - методологический. Нормативные документы этого уровня предназначены для развития и конкретизации принципов, изложенных в законодательных актах, отражения методологии бухгалтерского учета в РФ и утверждались Минфином России.

Этот уровень включает две группы методологических положений:

1) Положение по ведению бухгалтерского учета и отчетности в РФ от 29.07.1998 № 34н;

2) Положения по бухгалтерскому учету (ПБУ), утвержденные приказами Минфина России. Система ПБУ базируется на общепринятых Международных стандартах финансовой отчетности (МСФО)[12].

Третий уровень – методологический, объединяет документы рекомендательного характера, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Документы этого уровня утверждались Минфином РФ, Центральным банком РФ, Федеральными органами исполнительной власти и формировали методические основы бухгалтерского учета в организациях. К документам методического уровня относятся:

1) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению (утв. приказом Минфина России от 31.10.2000 № 94н);

2) инструкции, методические указания и рекомендации, отражающие организационно-правовую и отраслевую специфику деятельности организации[13].

Это наиболее многочисленная группа документов, содержащих конкретные указания по отражению в учете фактов хозяйственной жизни, т.е. определенный алгоритм формирования бухгалтерской информации.

Если документы второго уровня обязательны для всех организаций, то документы третьего уровня регламентируют дополнения и изменения документов первого и второго уровней. Так, если ПБУ являются документами второго уровня, то ежегодные приказы Минфина России, издаваемые в их развитие, являются документами третьего уровня[14].

Четвертый уровень - организационный, включает внутренние рабочие документы организации, положения по учету соответствующих объектов в ней. Они разрабатываются на основе законодательных, нормативных и методических документов и не должны вступать с ними в противоречия. Например, рабочий план счетов, составленный на основе единого Плана счетов, приказ по учетной политике юридического лица, формы первичных учетных документов, графики документооборота и формы внутренней отчетности, утвержденные руководством юридического лица, являются документами четвертого уровня. Разработка документов этого уровня входит в компетенцию руководства организации. Основным таким документом является учетная политика организации. Она утверждается приказом или распоряжением руководителя. С введением этого уровня нормативного регулирования бухгалтерского учета организации получили официально возможность самостоятельной организации учета.

Таблица 1

Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации[15]

|

Источники регулирования |

Документы, регулирующие учет |

Область воздействия |

|

1 |

2 |

3 |

|

I уровень нормативного регулирования |

||

|

Государственная Дума РФ, Президент РФ, Правительство РФ |

ГК РФ, Федеральный закон «О бухгалтерском учете», указы Президента и постановления Правительства РФ |

Устанавливают единые правовые и методические основы организации и ведения бухгалтерского учета |

|

II уровень нормативного регулирования |

||

|

Министерство финансов РФ, Центральный банк России и другие органы исполнительной власти |

Положения по бухгалтерскому учету – система национальных стандартов |

Регулируют общие принципы организации и ведения бухгалтерского учета, представления бухгалтерской отчетности, правила и порядок учетаотдельных объектов бухгалтерского учета |

|

III уровень нормативного регулирования |

||

|

Министерство финансов РФ, и другие органы исполнительной власти |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, Инструкция по его применению, прочие методические рекомендации и указания |

Определяют сумму регистрации и группировки объектов учета, регулируют методы оценки имущества, порядок проведения инвентаризации |

|

IV уровень нормативного регулирования |

||

|

Управленческий персонал организации |

Документы, регулирующие учетную политику организации |

Выбор форм и методов ведения учета и отчетности исходя из специфики деятельности организации, уровня автоматизации учета, подготовки счетных работников |

Выводы

Возникновение и развитие бухгалтерского учета тесно связано с развитием человеческой цивилизации. Первые факты хозяйственной жизни записывались на папирусных свитках, глиняных карточках, берестяных грамотах. Считается, что бухгалтерский учет как наука возник в XVв. после того как вышла книга Л. Пачоли «Трактат о счетах и записях», где были изложены основные положения о бухгалтерском учете, в том числе метод двойной записи. В XX в. началось литературное осмысление бухгалтерского учета, т. е. возникли первые теоретические конструкции бухгалтерского учета (счетоведение).

С появлением вычислительной техники, персональных компьютеров возможности бухгалтерской службы расширились. Она занимается не только, собственно, учётом, но и участвует в планировании деятельности организации, принятии управленческих решений и контроле за их выполнением.

Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Нормативно-правовое регулирование бухгалтерского учета осуществляется на четырех уровнях: законодательный, нормативный, методический и организационный уровни. Каждый из этих уровней имеет определенные документы, регулирующие учет и область воздействия. Документы первого и второго уровня обязательны для всех организаций, а документы третьего уровня регламентируют дополнения и изменения документов первого и второго уровня, в то время как документы четвертого уровня разрабатываются на основе первых трех уровней и не должны вступать с ними в противоречия.

2. Цели и задачи бухгалтерского учета

2.1 Характеристика задач бухгалтерского учета

Цель и задачи бухгалтерского учета в ФЗ «О бухгалтерском учете» не сформулированы отдельным пунктом, но вытекают из определения и дальнейших требований к ведению учета:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении для внутренних и внешних пользователей;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов и соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости[16].

Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. Несмотря на то, что данный круг пользователей достаточно стабилен, их требования к этой информации различны. Различие вызвано в первую очередь характером их интересов. Одних интересует доход на вложенный капитал, других – обложение налогом этого дохода, третьих – полнота и своевременность оплаты затраченного труда и т. д. Существуют внутренние и внешние пользователи бухгалтерской информации.

К внутренним пользователям относятся собственники, руководство предприятия, менеджеры и прочие лица, которым необходима учетная информация для осуществления планирования, контроля и оценки деятельности предприятия.

К внешним пользователям относятся сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

- лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели);

- лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес - налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые кампании, биржи, дилеры, и др.);

- лица, не имеющие финансового интереса, кроме делового сотруд- ничества: аудиторские фирмы, органы статистики, арбитраж и др[17].

Группировка пользователей бухгалтерской информацией представлена в таблице 2.

Таблица 2

Пользователи бухгалтерской информации[18]

|

Бухгалтерская информация |

|||||

|

Внутренние пользователи |

Внешние пользователи |

||||

|

Имеющие прямой финансовый интерес |

Не имеющие прямого финансового интереса |

Без финансово-го интереса |

|||

|

Налоговые органы |

Профессиональные участники фондового рынка |

Органы по управлению экономикой, обществом |

Прочие группы |

||

|

1. Аппарат управления предприятием

2. Собственники 3. Руководители 4.Персонал |

1. Настоящие и потенциальные

2. Будущие акционеры, покупатели |

Федераль-ная налоговая служба: Федеральное; На уровне субъектов РФ; Районные и налоговые инспекции |

Федераль-ная комиссия по рынку ценных бумаг Дилеры Брокеры Депозитарии Фондовые биржи Прочие |

Министерство экономического развития РФ; Министрество финансов РФ; Другие правительственные органы; профсоюзы |

Аудиторские фирмы Органы статитстики Общественные профессиональные организации бухгалтеров и аудиторов Арбитраж Прочие |

2.2 Основные функции бухгалтерского учета

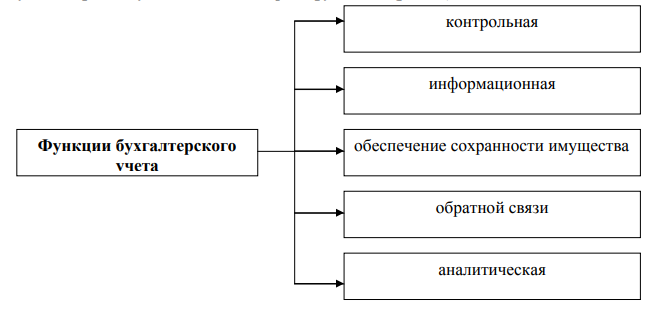

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций (рис. 2):

- Контрольная;

- Информационная;

- Обеспечение сохранности имущества;

- Обратной связи;

- Аналитическая.

Рис. 2 Функции бухгалтерского учета и системе управления организацией[19]

Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль: за сохранностью, наличием и движением имущества организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий.

Информационная функция – одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их, принимать оптимальные управленческие решения. Обеспечение сохранности имущества – функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

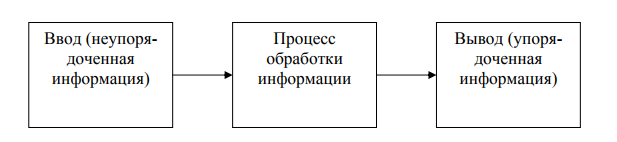

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т. е. информацию о фактических параметрах развития объекта управления. Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода – неупорядоченная информация, процесса – обработка данных, вывода – упорядоченная информация (рис. 3).

Рис. 3 Компоненты информационной системы обратной связи[20]

Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также о всех существенных отклонениях от заданных параметров. Аналитическая функция в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

2.3 Принципы и требования к бухгалтерскому учету

Для выполнения задач, поставленных перед бухгалтерским учетом, в Федеральном законе «О бухгалтерском учете» сформулированы основные принципы и требования к ведению бухгалтерского учета к его ведению

1. Обязательность и непрерывность ведения бухгалтерского учета (ст. 6 ФЗ).

Введение бухгалтерского учета является обязательным для всех организаций на территории Российской Федерации, а также для иностранных предприятий, имеющих филиалы и представительства на территории РФ.

2. Организационные требования к ведению бухгалтерского учета, степени ответственности должностных лиц (ст. 7 ФЗ) и обязательность внутреннего контроля (ст. 19 ФЗ).

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. Руководитель экономического субъекта – лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа.

Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта, либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, принимается следующий порядок. Данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом к регистрации и накоплению в регистрах бухгалтерского учета, а объект бухгалтерского учета отражается (не отражается) в бухгалтерской (финансовой) отчетности по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию и за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

3. Документирование хозяйственных операций (ст. 9 ФЗ), обязательность ведения регистров бухгалтерского учета, использования плана счетов и двойной записи (ст. 10 ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по пред-ставлению должностного лица, на которое возложено ведение бухгалтерского учета. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В первичном учетном документе допускаются исправления, которые должны содержать дату исправления, а также подписи лиц, составивших документ.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью[21].

4. Проведение инвентаризации активов и обязательств (ст. 11 ФЗ).

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

5. Денежное измерение объектов бухгалтерского учета (ст. 12 ФЗ).

При ведении организацией хозяйственных операций могут использоваться натуральные, трудовые и стоимостные измерители. Бухгалтерский учет должен вестись в денежном выражении. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

6. Соблюдение отчетного периода (ст. 15 ФЗ).

Отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год: с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно. В случае, если государственная регистрация экономического субъекта произведена после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

7. Требования к составлению, содержанию и предоставлению бухгалтерской (финансовой) отчетности (ст. 13, 14, 18 ФЗ).

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их местонахождения.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. В случае опубликования отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна публиковаться вместе с аудиторским заключением. Экономические субъекты представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода.

8. Требования к хранению документов бухгалтерского учета (ст. 29 ФЗ).

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений[22].

Порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности наряду с Федеральным законом «О бухгалтерском учете» определяется «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (утверждено приказом Минфина РФ от 29 июля 1998 г. № 34н в ред. приказа Минфина РФ от 24.12.2010 г. № 186н).

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Рабочий план счетов утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации.

Бухгалтерский учет ведется в валюте Российской Федерации и на русском языке. Имущество, обязательства и иные факты хозяйственной деятельности подлежат оценке в денежном выражении. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами и отражаться в соответствующих регистрах бухгалтерского учета[23].

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации[24].

Для ведения бухгалтерского учета в организации формируется учетная политика. Формирование учетной политики предполагает следующие допущения и требования:

1. Имущественная обособленность – имущество и обязательства организации существуют обособленно от имущества и обязательств собственников данного юридического лица.

2. Непрерывность деятельности организации – организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствует намерение ликвидации или существенного сокращения деятельности.

3. Последовательность применения учетной политики в течение всех отчетных периодов.

4. Временная определенность фактов хозяйственной деятельности – они отражаются в бухгалтерском учете и отчетности того периода, к которому они относятся, независимо от оплаты.

5. Полнота – необходимость отражения всех фактов хозяйственной деятельности без изъяна.

6. Осмотрительность – большая готовность к учету потерь и пассивов, чем возможных доходов и активов.

7. Своевременность отражения всех фактов хозяйственной деятельности.

8. Приоритет содержания перед формой – отражение фактов хозяйственной деятельности исходя не только из правовой формы, но и из их экономического содержания и условий хозяйствования.

9. Непротиворечивость – обеспечение тождества данных синтетического и аналитического учета, а также показателей отчетности на конец периода и начало следующего периода.

10. Рациональность ведения бухгалтерского учета исходя из условий деятельности организации[25].

Выводы

Основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении для внутренних и внешних пользователей;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации.

Различают следующие функции бухгалтерского учета:

- Контрольная;

- Информационная;

- Обеспечение сохранности имущества;

- Обратной связи;

- Аналитическая.

Для выполнения задач, поставленных перед бухгалтерским учетом в федеральном законе «О бухгалтерском учете» сформулированы основные принципы и требования к ведению бухгалтерского учета, а именно:

- Требования к хранению документов бухгалтерского учета

- Требования к составлению, содержанию и предоставлению бухгалтерской (финансовой) отчетности

- Соблюдение отчетного периода

- Денежное измерение объектов бухгалтерского учета

- Проведение инвентаризации активов и обязательств

- Документирование хозяйственных операций

- обязательность ведения регистров бухгалтерского учета, использования плана счетов и двойной записи

- Организационные требования к ведению бухгалтерского учета, степени ответственности должностных лиц и обязательность внутреннего контроля.

- Обязательность и непрерывность ведения бухгалтерского учета.

ЗАКЛЮЧЕНИЕ

В процессе ведения хозяйственной, экономической деятельности у хозяйствующего, экономического субъекта возникает объективная необходимость определить, какие факты, действия (сделки, события, операции) оказывают или способны оказать влияние на его финансовое положение, финансовые результаты его деятельности и (или) движение денежных средств. Поскольку такое влияние в ходе хозяйственной жизни оказывается постоянно, у субъекта хозяйствования возникает потребность ведения бухгалтерского учета.

Возникновение и развитие бухгалтерского учета тесно связано с развитием человеческой цивилизации. Первые факты хозяйственной жизни записывались на папирусных свитках, глиняных карточках, берестяных грамотах. Считается, что бухгалтерский учет как наука возник в XVв. после того как вышла книга Л. Пачоли «Трактат о счетах и записях», где были изложены основные положения о бухгалтерском учете, в том числе метод двойной записи. В XX в. началось литературное осмысление бухгалтерского учета, т. е. возникли первые теоретические конструкции бухгалтерского учета (счетоведение).

С появлением вычислительной техники, персональных компьютеров возможности бухгалтерской службы расширились. Она занимается не только, собственно, учётом, но и участвует в планировании деятельности организации, принятии управленческих решений и контроле за их выполнением.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования деятельности, доходах, расходах и иных объектах, в случае если это установлено федеральными стандартами, и составление на этой основе бухгалтерской (финансовой) отчетности.

Исходя из определения, основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении для внутренних и внешних пользователей;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Для выполнения задач, поставленных перед бухгалтерским учетом в федеральном законе «О бухгалтерском учете» сформулированы основные принципы и требования к ведению бухгалтерского учета, а именно:

- Требования к хранению документов бухгалтерского учета

- Требования к составлению, содержанию и предоставлению бухгалтерской (финансовой) отчетности

- Соблюдение отчетного периода

- Денежное измерение объектов бухгалтерского учета

- Проведение инвентаризации активов и обязательств

- Документирование хозяйственных операций

- обязательность ведения регистров бухгалтерского учета, использования плана счетов и двойной записи

- Организационные требования к ведению бухгалтерского учета, степени ответственности должностных лиц и обязательность внутреннего контроля.

- Обязательность и непрерывность ведения бухгалтерского учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации, часть первая от 30.11.1994 № 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017), часть вторая от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // Консультант Плюс, 2017.

- Налоговый Кодекс Российской Федерации, часть первая от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017), часть вторая от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 01.07.2017) // Консультант Плюс, 2017.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Консультант Плюс, 2017.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина Российской Федерации от 29.07.1998 № 34н (ред. от 29.03.2017) // Консультант Плюс, 2017.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утв. Приказом Минфина Российской Федерации от 06.07.1999 № 43н (ред. от 08.11.2010) // Консультант Плюс, 2017.

- Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» // Консультант Плюс, 2017.

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Консультант Плюс, 2017.

- Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» // Консультант Плюс, 2017.

- Богаченко В.М. Основы бухгалтерского учета : учебник /В.М. Богаченко. – Ростов н/д : Феникс, 2015. – 334 с.

- Булгакова С.В Теория бухгалтерского учета : учебник / С.В. Булгакова, Н.Г. Сапожникова. – М. : КНОРУС, 2016. – 188 с.

- Вахрушина М.А. Международные стандарты учета и финансовой отчетности: учеб. пособие для вузов / М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова; под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – 318.

- Жилинская Л. Ф. История развития бухгалтерского учета, анализа и аудита: учебный комплекс / Л. В. Жилинская. – М.: Современная школа (Букмастер), 2013. – 387с.

- Зонова А.В. Бухгалтерский финансовый учет: учеб. пособие / А.В. Зонова, И.Н. Бачуринская, С.П. Горячих. – СПб.: Питер. – 2014.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 6-е изд. перераб. и доп. – М.: ИНФРА-М, 2014. – 355 с.

- Кувшинов М. С. Бухгалтерский учет и анализ. Конспект лекций : учебное пособие / М. С. Кувшинов. -М. : КНОРУС, 2016. – 272 с.

- Полякова С.И. Бухгалтерский учет: учеб. пособие для вузов / С.И.

- Полякова, Е.В. Старовойтова. – М.: Эксмо, 2015. – 415 с.

- Рябова М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2013. – 158 с.

- Синянская Е. Р. Основы бухгалтерского учета и анализа : [учеб. пособие] / Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. – 267 с.

-

Жилинская, Л. Ф. История развития бухгалтерского учета, анализа и аудита: учебный комплекс / Л. В. Жилинская. – М.: Современная школа (Букмастер), 2013. – С.51 ↑

-

Богаченко, В.М. Основы бухгалтерского учета : учебник /В.М. Богаченко. –Ростов н/д : Феникс, 2015. С.8 ↑

-

Богаченко, В.М. Основы бухгалтерского учета : учебник /В.М. Богаченко. –Ростов н/д : Феникс, 2015. С.9 ↑

-

Богаченко В.М. Основы бухгалтерского учета : учебник /В.М. Богаченко. – Ростов н/д : Феникс, 2015. С.12 ↑

-

Жилинская, Л. Ф. История развития бухгалтерского учета, анализа и аудита: учебный комплекс / Л. В. Жилинская. – М.: Современная школа (Букмастер), 2013. С.17 ↑

-

Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» 1. // Консультант Плюс, 2017. ↑

-

Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» // Консультант Плюс, 2017 ↑

-

Богаченко В.М. Основы бухгалтерского учета : учебник /В.М. Богаченко. – Ростов н/д : Феникс, 2015. С.21 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Консультант Плюс, 2017. ↑

-

Синянская, Е. Р. Основы бухгалтерского учета и анализа : [учеб. пособие] / Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. –С.12 ↑

-

Кувшинов, М. С. Бухгалтерский учет и анализ. Конспект лекций : учебное пособие / М. С. Кувшинов. -М. : КНОРУС, 2016. С.12 ↑

-

Булгакова С.В Теория бухгалтерского учета : учебник / С.В. Булгакова, Н.Г. Сапожникова. – М. : КНОРУС, 2016.С.34 ↑

-

Там же,С.35 ↑

-

Булгакова С.В Теория бухгалтерского учета : учебник / С.В. Булгакова, Н.Г. Сапожникова. – М. : КНОРУС, 2016.С.35 ↑

-

Рябова М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2013. С.16 ↑

-

Кувшинов, М. С. Бухгалтерский учет и анализ. Конспект лекций : учебное пособие / М. С. Кувшинов. -М. : КНОРУС, 2016.С.11 ↑

-

Рябова М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2013. С.20 ↑

-

Рябова М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2013. С.10 ↑

-

Рябова М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2013. С.14 ↑

-

Рябова М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2013. С.16 ↑

-

Синянская Е. Р. Основы бухгалтерского учета и анализа : [учеб. пособие] / Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. С.13 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Консультант Плюс, 2017. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Консультант Плюс, 2017. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Консультант Плюс, 2017. ↑

-

Синянская Е. Р. Основы бухгалтерского учета и анализа : [учеб. пособие] / Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. С.17 ↑

- Цели и задачи налогового учета .

- Организационная культура и ее роль в современных организациях

- Бренд как конкурентное преимущество компании (Анализ использования бренда в качестве конкурентного преимущества)

- Сущность фразеологии. Фразеологизмы в лингвокультурологическом аспекте

- Анализ денежных средств. Структура движения денежных средств

- Организационное поведение на разных стадиях жизненного цикла организации на примере гостинично-ресторанного комплекса Шереметев Парк Отель

- Интернет-маркетинговые решения для автосалона "Ралли-Сервис"

- Шрифты. Классификация шрифтов (История появления, развития и классификация шрифта)

- Практические основы принятия управленческих решений на примере деятельности компании МУП КП «Школьник»

- Технология построения распределенных информационных систем (Основные понятия технологии CORBA)

- История возникновения и развития языка программирования Си (С++) и Java (Сравнительная характеристика)

- Разработка годового финансового плана предприятия (на примере ООО «Омега»)