Определение основные задачи, функции бухгалтерского учета.

Содержание:

ВВЕДЕНИЕ

Учет представляет собой установление наличия чего-нибудь, его измерение с количественной и качественной стороны. Количественная сторона выражается числами, а качественная – восприятием. На каждом предприятии формируется три вида учетной информации: оперативная, которая обстоятельно описывает хозяйственные операции, управленческая, которая используется в процессе планирования, исполнения и контроля за ходом производства, финансовая, которая используется как руководством предприятия, так и внешними пользователями.

В организации необходим ежедневный объем информации: остатки сырья на складе, чтобы заказать поставку; незавершенное производство, чтобы спланировать выпуск; остатки готовой продукции, чтобы спланировать сбыт; остатки средств в кассе и в банке, чтобы соизмерить платежи и т.д.

Система, которая обеспечивает руководителей и специалистов организации производственной информацией для принятия эффективных решений и обеспечивающая инвесторов информацией для оценки деятельности организации – это и есть бухгалтерский учет.

Бухгалтерский учет представляет собой процесс сплошного, непрерывного взаимосвязанного наблюдения и отражения хозяйственной деятельности организации в первичных документах при помощи различных измерителей.

В целом бухгалтерский учет – это система записей, классификации и суммирования определенным образом в денежном выражении тех взаимодействий и событий, которые имеют отношения к финансам, а также преобразование их результатов. Эта система контроля за хозяйственной деятельностью организации с целью получения о них текущих и итоговых данных.

В настоящее время значительно выросла потребность в специалистах в области бухгалтерского учета, интерес к данной профессии не уменьшается. Развитие рыночных отношений в Российской Федерации, появление новых форм предпринимательской деятельности привели к быстрому росту числа хозяйствующих субъектов, в каждом из которых должен быть организован бухгалтерский учет в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

Бухгалтерский учет выступает обязательным предметом при подготовке специалистов по бухгалтерскому учету, финансам, кредиту, налогам и налогообложению, страхованию и другим экономическим специальностям.

Все вышеизложенное свидетельствует об актуальности выбранной темы курсовой работы «Определение, основные задачи, функции бухгалтерского учета».

Общие вопросы, связанные с изучением сущности, задач и целей бухгалтерского учета исследуются в трудах таких отечественных ученых как: Бадмаева Д.Г., Борискина И.П., Бычкова С.М, Головко Н.А., Гусева Т.М., Каморджанова Н.А., Карташов И.В., Кондраков Н.П., Крюков А.В., Кувшинов М.С., Лытнева Н.А., Лясковская В.Н., Макарова Н.Н., Малявкина Л. И., Пошерстник Н.В., Швецкая В.М., Шеина Т.Н. и др.

Целью данной курсовой работы является изучение сущности, целей и задач бухгалтерского учета.

В соответствии с целью в курсовой работе были поставлены и решены следующие задачи:

1) изучить систему нормативного регулирования бухгалтерского учета;

2) рассмотреть определение и основные задачи бухгалтерского учета;

3) проанализировать основные функции бухгалтерского учета;

4) изучить принципы бухгалтерского учета;

5) рассмотреть пользователей бухгалтерской информации.

Предметом исследования в курсовой работе выступает рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования

Объектом исследования в данной курсовой работе выступает бухгалтерский учет.

Методологической основой при написании курсовой работы по выбранной теме послужили информационные ресурсы научной литературы, нормативные и периодические издания, учебные пособия по бухгалтерскому учету.

Практическая значимость данной курсовой работы заключается в том, что ее теоретико-методологические положения дополняют и расширяют теоретические и методологические основы бухгалтерского (финансового) учета и ориентированы на широкий круг специалистов по бухгалтерскому учету, а также пользователей бухгалтерских услуг. Материалы курсовой работы также могут быть использованы в преподавании ряда экономических и финансовых дисциплин в системе подготовки и повышения квалификации.

ГЛАВА 1. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, однако в любой организации он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны.

Законодательство Российской Федерации о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в России.

Важнейшими целями законодательства Российской Федерации о бухгалтерском учете выступают:

1) обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых предприятиями;

2) составление и представление сопоставимой и достоверной информации об имущественном положении предприятий и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Система нормативного регулирования бухгалтерского учета, которая разработана Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных.

К первой группе относятся следующие законодательные документы: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», который устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории России для всех предприятий, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам предприятий с внутренними и внешними потребителями информации, включая органы государственного управления.

Ко второй группе относятся нормативные документы, которые устанавливают по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов Российской Федерации.

Основные правила ведения бухгалтерского учета, а также составления и представления бухгалтерской отчетности изложены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина Российской Федерации от 29.07.1998 № 34н.

На основе Федерального закона «О бухгалтерском учете» и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Министерство финансов России разрабатывает положения (стандарты) по бухгалтерскому учету. В настоящее время в России действуют учетные стандарты, главная цель которых состоит в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности. Положения по бухгалтерскому учету (документы второго уровня) так же, как и документы первого уровня, носят строго обязательный характер.

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, которые подготавливаются и утверждаются федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней.

Рабочие документы, которые формируют учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности предприятия составляют четвертую группу.

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами предприятия и содержат:

1) выбранные предприятием способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов;

2) способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней;

3) особенности применения выбранных предприятием способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т.п.).

Названия документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения руководство предприятия определяет самостоятельно.

Таким образом, перечисленные документы отражают реальные процессы, которые происходят в Российской Федерации, и способствуют соответствию отечественного учета зарубежному.

Бухгалтерский учет в России регламентируется четырех-уровневой системой документов.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И ЕГО СРЕДА

§1. Определение и основные задачи бухгалтерского учета

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятий и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные цели бухгалтерского учета - это анализ, интерпретация и использование экономической информации для выявления тенденций развития предприятия, выбора альтернатив и принятия управленческих решений.

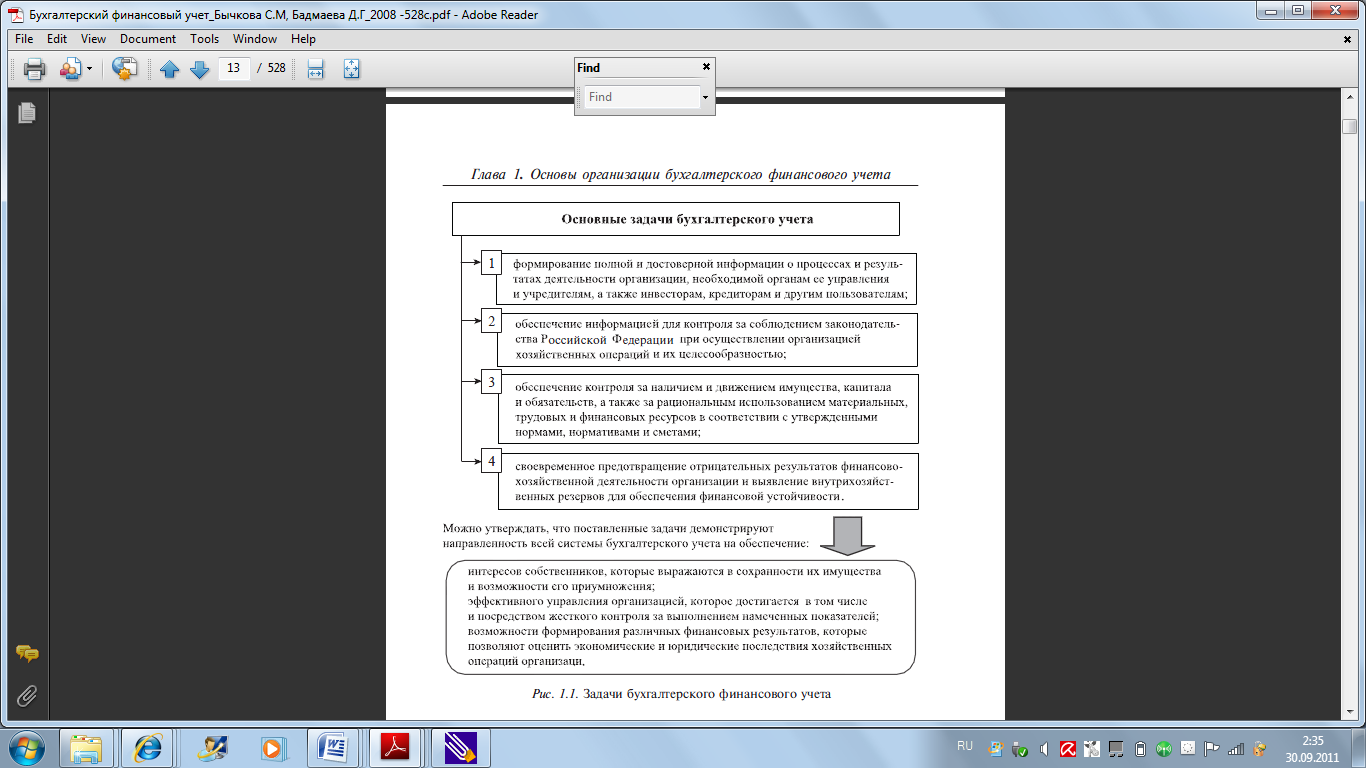

В соответствии с Федеральным законом «О бухгалтерском учете» к основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

Рисунок 1 - Основные задачи бухгалтерского учета

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, направленная на выполнение уставных обязательств.

Объектами бухгалтерского учета являются:

1) имущество организаций;

2) обязательства организаций;

3) хозяйственные операции, осуществляемые организациями в процессе их деятельности.

В соответствии с первой частью Налогового кодекса Российской Федерации, под имуществом понимаются виды объектов гражданских прав, которые относятся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

Для осуществления хозяйственной деятельности организация располагает необходимыми хозяйственными средствами. В зависимости от того, какую роль они играют в процессе производства и обращения, хозяйственные средства подразделяются на следующие группы: внеоборотные и оборотные активы.

Внеоборотные активы включают: капитальные вложения, основные средства, нематериальные активы, доходные вложения в материальные ценности.

Оборотные активы включают: производственные запасы и затраты, денежные средства, средства в расчетах (дебиторская задолженность), финансовые вложения.

Хозяйственные средства, которые необходимы для деятельности организаций, формируются за счет различных источников, которые делятся на собственные и заемные.

Собственные источники включают: уставный капитал, добавочный капитал, резервный капитал, прибыль.

Заемные источники включают: кредиты банка, коммерческие кредиты, задолженность перед поставщиками и подрядчиками, задолженность персоналу по оплате труда, задолженность по платежам в бюджет, задолженность перед прочими организациями и лицами.

Хозяйственные процессы необходимо рассматривать как совокупность составляющих элементов, то есть фактов хозяйственной жизни.

Хозяйственные процессы, совершаемые в организации, включают в себя:

1) процесс заготовления средств производства;

2) процесс производства продукции (работ, услуг);

3) процесс продажи продукции, материальных ценностей, основных средств, нематериальных и других активов .

Такие процессы состоят из множества хозяйственных операций.

§2. Основные функции бухгалтерского учета

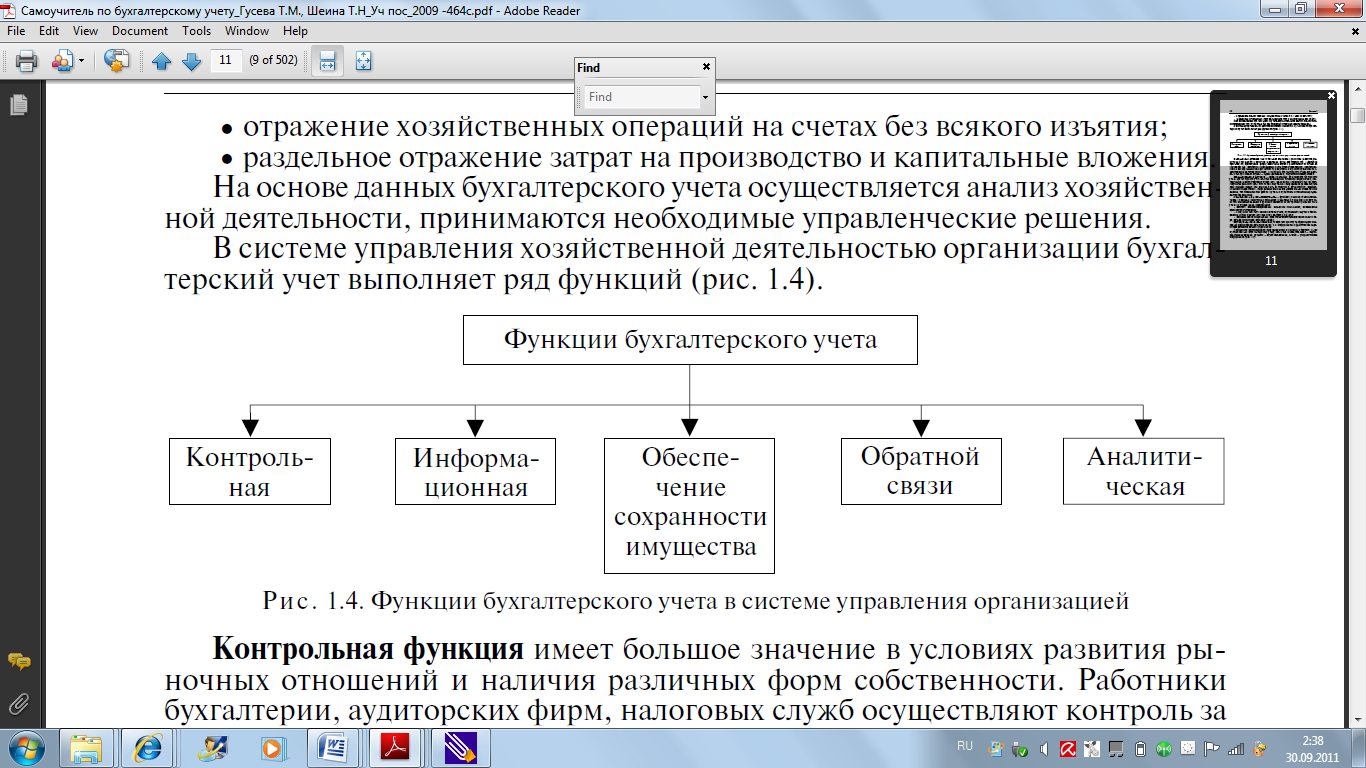

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций:

Рисунок 2 - Функции бухгалтерского учета в системе управления организацией

Контрольная функция имеет немалое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества предприятия, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля - предварительный, текущий и последующий.

Информационная функция - одна из основных функций бухгалтерского учета. Бухгалтерский учет является главным источником информации, которая поставляется разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее их изучать и принимать оптимальные управленческие решения.

Обеспечение сохранности имущества – это функция, которая имеет большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение рассматриваемой функции зависит от действующей у нас системы учета и определенных предпосылок:

1) наличия специализированных складских помещений, которые оснащены средствами оргтехники;

2) совершенствования самой системы бухгалтерского учета, применения научно обоснованных методов выявления недостач, растрат и хищений;

3) использования современных средств вычислительной техники для сбора, обработки, а также передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, то есть информацию о фактических параметрах развития объекта управления.

Важнейшими компонентами информационной системы обратной связи применительно к бухгалтерскому учету выступают: в качестве ввода -неупорядоченные данные, процесса - обработка данных, вывода – упорядоченная информация.

Бухгалтерский учет с точки зрения системы управления – это часть информационной системы обратной связи, ее основа. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров.

Аналитическая функция в современных условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, а также наметить пути совершенствования всех направлений хозяйственной деятельности.

§3. Принципы бухгалтерского учета

Бухгалтерский учет базируется на ряде принципов.

Принципы бухгалтерского учета – это универсальные положения, которые применяются для решения практических задач. Они носят общий характер и выступают основой построения концепции бухгалтерского учета. В настоящее время в отечественном бухгалтерском учете используются общепринятые в мировой практике принципы ведения учета.

Принципы, которые применяются в международной практике ведения учета, подразделяют на две группы.

Первая группа – это базовые принципы, предполагающие определенные условия, которые создаются хозяйствующим субъектом при постановке бухгалтерского учета и которые не должны меняться. Такие базовые принципы принято называть допущениями. К допущениям относят:

1) имущественная обособленность, которая предполагает, что то или иное предприятие существует как единое самостоятельное юридическое лицо; его имущество строго обособлено от имущества его владельцев, работников и других предприятий;

2) непрерывность деятельности, которая означает, что предприятие нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками, потребителями и иными партнерами в установленном порядке. Рассматриваемый принцип обусловливает необходимость увязки активов предприятия с ее будущей стоимостью, которая может быть получена при помощи этих активов;

3) приоритет содержания перед формой – это отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, а также и из экономического содержания фактов и условий хозяйствования ;

4) непротиворечивость данных, которая означает тождество данных аналитического учета оборотам и остаткам по синтетическим счетам на первое число месяца, а также показателей отчетности данным синтетического и аналитического учета.

Вторая группа принципов - это основные принципы, которые означают, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета. Такие принципы принято называть требованиями. К ним можно отнести требования:

1) полноты отражения бухгалтерской информации, в соответствии с которым учетная политика должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности предприятия;

2) осмотрительности (консерватизма), которое предполагает определенную степень осторожности в процессе формирования суждений, которые необходимы при расчетах, производимых в условиях неопределенности, которая позволяет избежать завышения стоимости активов, или доходов, и занижения стоимости обязательств, или расходов;

3) последовательности применения учетной политики – выбранная предприятием учетная политика применяется последовательно, от одного отчетного года к другому. Частое изменение методологических приемов приводит к несопоставимости бухгалтерских данных;

4) временной определенности фактов хозяйственной деятельности – факты хозяйственной жизни предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического поступления или выплаты денежных средств, которые связаны с этими фактами;

5) своевременности отражения фактов хозяйственной деятельности – между совершением хозяйственной операции и моментом ее регистрации в бухгалтерском учете проходит определенное время. Это время (разрыв) должно быть минимальным, поскольку от того, на какую дату будет зарегистрирован факт хозяйственной жизни, зависит его влияние на финансовый результат предприятия;

6) рациональности – рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия.

Таким образом, бухгалтерский учет – это значимое звено формирования экономической политики организации, один из основных механизмов управления производством и сбытом продукции.

ГЛАВА 3. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

Все пользователи бухгалтерской информации в зависимости от цели использования учетной информации подразделяются на внешних и внутренних.

Внутренние пользователи используют учетную информацию с целью управления предприятием. К ним относятся лица, которые несут ответственность за управление деятельностью предприятием. В зависимости от уровня управления лицам, которые принимают решение, необходимы различные виды информации. Так менеджерам высшего уровня управления необходима главным образом статистическая, бухгалтерская (финансовая) информация и в меньшем объеме бухгалтерская (управленческая) информация. На среднем уровне менеджерам-исполнителям необходима в основном бухгалтерская (управленческая) и частично бухгалтерская (финансовая) информация. На оперативном уровне используется только бухгалтерская (управленческая) и оперативная учетная информация.

Группа внешних пользователей, изучая предоставленную (публичную) информацию бухгалтерского учета производит оценку финансового состояния и финансового положения предприятия в зависимости от финансовых интересов. При этом согласно международным стандартам финансовой отчетности выделяют следующие группы пользователей:

1) пользователи, которые имеют прямой финансовый интерес;

2) пользователи, которые имеют косвенный финансовый интерес;

3) пользователи, которые не имеют финансового интереса .

В первую группу пользователей с прямым финансовым интересом входят лица, которые управляют предприятием и лица, которые находятся вне предприятия, но имеющие с ним непосредственные экономические связи.

Администрация – несет ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним. В состав администрации входят директорат, высший управленческий персонал предприятия, менеджеры, руководители подразделений, служащие. Все они заинтересованы в стабильности финансового положения и рентабельности предприятия.

Акционеры и собственники. Эту группу пользователей интересует в первую очередь способность предприятия зарабатывать прибыль и иметь достаточную привлекательность для привлечения инвестиций. Большой интерес у данной группы пользователей вызывает и наличие платежных средств для оплаты долгов предприятия.

Преимущество этих групп пользователей состоит в непосредственном их участии в деятельности предприятия, и таким образом, большем влиянии на хозяйственную деятельность и на принятие тех или иных управленческих решений.

В состав пользователей с прямым финансовым интересом, но не принимающими непосредственного участия в процессе управления предприятием, входят: инвесторы, кредиторы, поставщики и подрядчики, покупатели.

Инвесторов интересуют два момента:

1) каковы финансовые перспективы предприятия в будущем?;

2) каковы возможности предприятия выплачивать дивиденды?.

Кредиторов в основном волнует ликвидность, то есть, вернет ли кредитополучатель в срок полученные деньги и проценты по займам.

Для поставщиков и подрядчиков важны сроки, на которые они могут предоставить покупателям отсрочку платежа за проданные им товары или предоставленные услуги.

Покупателей интересует, как долго будет функционировать предприятие-поставщик, какова его финансовая устойчивость и как долго можно не гасить кредиторскую задолженность.

Особую группу составляют пользователи бухгалтерской информации, которые имеют косвенный финансовый интерес. Степень их влияния на управление предприятием довольно специфична и регламентируется законодательными и нормативными документами. В данную группу входят: регулирующие органы, налоговые органы, органы статистики и общественность.

Под регулирующими органами понимают государственные и ведомственные структуры, которые регулируют бухгалтерский учет и отчетность экономических субъектов, выпуск, покупку и продажу ценных бумаг, фондовые и биржевые операции.

Налоговые органы контролируют правильность уплаты налогов всех уровней согласно требованиям законодательсьва.

Органы статистики на базе бухгалтерской информации и финансовой отчетности предприятий формируют статистическую обобщающую отчетность.

Общественность – это довольно аморфная группа, в связи с этим ее волнуют общие вопросы занятости, экологии, экономического процветания и даже распределения производительных сил.

Группу пользователей финансовой отчетности, которые не имеют финансового интереса, составляют органы государственной статистики, аудиторы и аудиторские предприятия, арбитражные и другие судебные органы.

В зависимости от интересов различных групп пользователей в информации бухгалтерский учет представляют в виде двух взаимосвязанных подсистем: финансового и управленческого.

Финансовый учет предоставляет учетную информацию о результатах деятельности предприятия его внешним пользователям: акционерам, партнерам, кредиторам, налоговым, статистическим органам; финансирующим банкам и т.д. С этих позиций данные финансового учета не представляют коммерческой тайны, ибо в нем отражаются наиболее общие показатели деятельности предприятия. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность, объективность и выделение в качестве главного объекта анализа деятельности предприятия в целом.

Под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, а целью управленческого учета является создание и поддержание информационной системы на предприятии. Таким образом, основная задача управленческого учета – это подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления.

Существенную часть управленческого учета составляет учет и анализ затрат (себестоимости). Управленческий учет связан с подготовкой информации для руководства организации (совершенствование производства, снижение затрат и т.п.), которая может быть использована при принятии решений при планировании и прогнозировании. Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Информация управленческого учета должна быть более подробной, регулярной, четкой и ориентированной на будущее, чем данные финансового учета.

С принятием главы 25 Налогового кодекса Российской Федерации в бухгалтерском учете появилась еще одна подсистема - налоговый учет.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации .

Налоговый учет осуществляется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые осуществлены налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью перечисления налогов в бюджет.

Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения, которая утверждается соответствующим приказом (распоряжением) руководителя предприятия.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения реализовывается налогоплательщиком в случае изменения законодательства или применяемых методов учета. Однако решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

Исходя из данных налогового учета в соответствии с положениями главы 25 Налогового кодекса Российской Федерации налогоплательщик устанавливает порядок налогового учета доходов и расходов и составляет расчет налоговой базы.

Таким образом, получаемая в системе бухгалтерского учета информация используется различными группами пользователей.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет представляет собой область специальных экономических знаний, которые имеют в современном обществе важное прикладное значение. Он необходим для каждой организации независимо от вида и цели ее деятельности.

Знание бухгалтерского учета и умение анализировать полученные данные, необходимы не только профессиональным учетным работникам, но также и хозяйственным руководителям, ибо ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

В современных условиях экономист выполняет обязанности в сложной социальной, экономической и юридической среде. В связи с этим расширяется перечень знаний, которым он должен обладать. Главным требованием является высокий стандарт профессионального обучения.

На основании изложенного в курсовой работе материала можно сделать ряд следующих выводов:

1. Законодательство Российской Федерации о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в России.

2. Система нормативного регулирования бухгалтерского учета, которая разработана Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных.

3. Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятий и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

4. Основные цели бухгалтерского учета - это анализ, интерпретация и использование экономической информации для выявления тенденций развития предприятия, выбора альтернатив и принятия управленческих решений.

5. Основные задачи бухгалтерского учета определены Федеральным законом Российской Федерации «О бухгалтерском учете».

6. Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, направленная на выполнение уставных обязательств.

7. Объектами бухгалтерского учета являются: имущество организаций, обязательства организаций и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

8. Для осуществления хозяйственной деятельности организация располагает необходимыми хозяйственными средствами. В зависимости от того, какую роль они играют в процессе производства и обращения, хозяйственные средства подразделяются на следующие группы: внеоборотные и оборотные активы.

9. В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет следующие функции: контрольную, информационную, обеспечение сохранности имущества, обратной связи и аналитическую.

10. Бухгалтерский учет базируется на ряде принципов, которые подразделяют на две группы. Первая группа – это базовые принципы, предполагающие определенные условия, которые создаются хозяйствующим субъектом при постановке бухгалтерского учета и которые не должны меняться. Такие базовые принципы принято называть допущениями. Вторая группа принципов - это основные принципы, которые означают, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета. Такие принципы принято называть требованиями.

11. Все пользователи бухгалтерской информации в зависимости от цели использования учетной информации подразделяются на внешних и внутренних.

Для правильного понимания сущности бухгалтерского учета, а также изменений, которые происходят в нем, требуется повышение квалификации и пополнение знаний всех интересующихся бухгалтерским учетом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 21.11.1996 №129-ФЗ (ред. от 28.09.2010 г.) «О бухгалтерском учете» // Собрание законодательства РФ, 25.11.1996. № 48. Ст. 5369

2. Бухгалтерский учет: учебное пособие / Каморджанова Н.А., Карташова И.В. - 6-е изд. - СПб.: Питер, 2009. - 320 с.

3. Бухгалтерский учет: учебник / Кондраков Н.П. - М.: Инфра-М, 2007. - 592 с.

4. Бухгалтерский учет: учебное пособие / Мельников И. 2009. - 304 с.

5. Бухгалтерский учет: учебник для ССУЗов / Швецкая В.М., Головко Н.А. - 3-е изд., перераб. и доп. - М.: Дашков и К, 2008. - 416 с.

6. Бухгалтерский учет с нуля: учебник / Крюков А.В. - М.: Эксмо, 2010. - 368 с.

7. Бухгалтерский учет. Экспресс-курс: учебное пособие / М.С. Кувшинов. – М.: КНОРУС, 2009. – 436 с.

8. Бухгалтерский финансовый учет: учебник / Бычкова С.М., Бадмаева Д.Г. - М.: Эксмо, 2008. - 528 с.

9. Бухгалтерское дело: учебное пособие / Борискина И.П., Лясковская Н.В. - Тула: НОО ВПО НП «ТИЭИ», 2008. - 173 с.

10. Бухгалтерское дело: учебное пособие / Бычкова С.М., Макарова Н.Н. - М.: Эксмо, 2008. - 336 с.

11. Бухгалтерское дело: учебник / Швецкая В.М., Головко Н.А. - М.: Дашков и К, 2010. - 304 с.

12. Самоучитель по бухгалтерскому учету: учебное пособие / Гусева Т.М., Шеина Т.Н. - 2-е изд. - М.: Проспект, 2009. - 464 с.

13. Самоучитель по бухгалтерскому учету: учебное пособие / Н.В. Пошерстник, М.С. Мейксин. - 13-е изд., перераб. и доп. – СПб.: «Издательский дом Герда», 2008. – 400 с.

- Изучение понятий «конкуренция» и «ценовая конкуренция», содержания, методов и стратегий при добросовестной и недобросовестной конкуренции, антимонопольной политики государства в сфере защиты от недобросовестной конкуренции

- Исследование малого предпринимательства как субъектов предпринимательской деятельности

- Анализ понятия и видов вещных прав в российском законодательстве

- Исследование правового регулирования нотариальных действий по российскому законодательству

- Свойства и показатели ассортимента товаров.

- Экспертная оценка потребительских свойств товаров

- Управление поведением в конфликтных ситуациях (Характеристика методов обращения с конфликтом)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Основы местного самоуправления)

- поисковые системы в сети интернет.

- Программирование на языке QBasic

- Изучение информационной безопасности

- Роль информационной безопасности в современном обществе