«Общие особенности кадровой стратегии корпораций» .

Содержание:

Введение

Актуальность изучения проблемы корпоративного управления объясняется необходимостью:

- интеграции корпораций в мировое экономическое сообщество в связи с продолжающимися процессами глобализации мировой экономики;

- повышения конкурентоспособности корпораций на мировом рынке;

- обеспечения инвестиционной привлекательности корпораций для инвесторов;

- создания баланса интересов всех финансово-заинтересованных лиц, являющихся собственниками и (или) участвующих в управлении корпорацией, и др.

Также актуальность связана с современными реалиями организации бизнеса в России. Это объясняется необходимостью обеспечения успешного долговременного развития российской экономики, привлечением инвестиций и повешением доверия инвесторов. Эффективность корпоративного управления прямо влияет на приток внешних инвестиций в экономику страны. Именно поэтому проблема корпоративного управления имеет важную значимость для России.

Объектом исследования является компания ООО «УГМК-Холдинг».

Предмет исследования – холдинг как основная система корпоративного менеджмента.

Цель исследования: рассмотреть сущность корпоративного менеджмента и проанализировать особенности построения систем корпоративного менеджмента на примере компании ООО «УГМК-Холдинг».

Задачи исследования:

- определить сущность и основные особенности корпоративного менеджмента;

- рассмотреть проблемы и вопросы, на решение которых направлен корпоративный менеджмент на данном предприятии;

- проанализировать корпоративный менеджмент на примере ООО «УГМК-Холдинг».

Глава 1. Корпоративный менеджмент: сущность и содержание

1.1 Понятие и сущность корпоративного менеджмента

В гражданском кодексе РФ такое понятие как «корпорация» отсутствует. На практике же приходится сталкиваться с такими определениями как «финансовая корпорация», «консалтинговая корпорация», «промышленная корпорация» и т.д. Что это – дань моде или необходимость использовать подобную терминологию для обозначения иного характера имущественных отношений, возникших в результате перераспределения прав собственности?

В различных учебных материалах, посвященных вопросам корпоративного менеджмента, выделяются две точки зрения на определение понятия «корпорация». В первом случае это любое акционерное общество (АО). На сегодняшний день в России функционируют около 31 тыс. акционерных обществ, требующих отлаженной системы корпоративного менеджмента [25, с.20].

С другой точки зрения, под корпорацией понимается любая организация, отвечающая признакам корпоративной идентичности:

- сложный по структуре имущественный комплекс;

- сложная организационная структура управления;

- высокая степень диверсификации;

- наличие головной организации и представительств за рубежом;

- интернациональный штат сотрудников;

- численность сотрудников в головной организации не менее 1000 человек;

- доля экспортных хозяйственных операций в выручке организации не менее 30%;

- подготовка бухгалтерской отчетности в соответствии с международными стандартами;

- осуществление предпринимательской и эмиссионной деятельности;

- котировка акций на рынке (включение в листинг);

- вклад организации в ВВП страны не менее 0,5 – 1%;

- транспарентность бизнеса, т.е. финансовая и информационная открытость организации;

- наличие консолидированной отчетности, для получения общего представления о работе организации в целом [4, с. 156].

При выборе объекта финансирования, данные критерии являются определяющими для иностранных инвесторов. В данной работе термин «корпорация» понимается как наиболее развитая форма организации предпринимательской деятельности, предусматривающая долевую собственность и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму. Корпоративные образования интегрируют финансовый и промышленный капитал в новые эффективные фирмы хозяйствования.

В последние пару десятков лет термины «менеджмент» и «менеджер» основательно вошли в нашу жизнь, но зачастую мы используем их, не понимая значения. Термин «менеджмент» происходит от английского «management», что буквально переводится «руководство, управление».

Смысл корпоративного менеджмента заключается в том, что он представляет собой совокупность организационных и методических решений, обеспечивающих управление корпорациями, и направлен на реализацию двух целей:

- увеличение капитализации организации (стоимости бизнеса за счет увеличения котировки акций и (или) дополнительной эмиссии), в том числе при поглощении или присоединении;

- обеспечение баланса интересов собственников организации, ее менеджмента, акционеров и других финансово заинтересованных лиц [7, с.30].

С конца 1990-х гг. термин «корпоративный менеджмент» становится в России все более популярным. С одной стороны, за этот период в России изменилась роль частного сектора в экономическом развитии и создании рабочих мест; с другой – корпоративные скандалы, глобальная конкуренция способствовали тому, что понятие «корпоративный менеджмент» стало таким распространенным.

Тем не менее, пока лишь немногие компании осознают всю важность и глубину данного понятия. На практике корпоративный менеджмент носит поверхностный характер и используется в пропагандистских целях, а не как способ, который позволяет АО завоевать доверие акционеров, уменьшить риск финансовых кризисов и расширить доступ к капиталу.

Как было отмечено выше, понятие "корпорация" не имеет официального оформления в России и единого общепринятого толкования этого термина не существует. Поэтому можно констатировать, что из-за противоречивости определения объекта, естественно возникает и противоречивость определения корпоративного менеджмента.

Корпоративный менеджмент – вид хозяйственного управления корпоративными объединениями, основными функциями которого является стратегическое планирование развития входящих в корпорацию хозяйственных единиц и корпорации в целом по видам производимой продукции, работ и услуг, объемам выпуска продукции, ее обновлению, развитию видов производства и технологий, использования и реконструкции оборудования, достижения конкурентных преимуществ на рынках новой продукции и традиционных рынках, обеспечения устойчивого роста производительности труда, совершенствование организационной структуры корпорации и коммуникационных отношений между ее элементами и приведение их в соответствие с изменениями в сфере производства и условиями рынка.

Такая система подразумевает наличие определенных отношений между менеджерами компании, ее советом директоров, акционерами и другими заинтересованными субъектами.

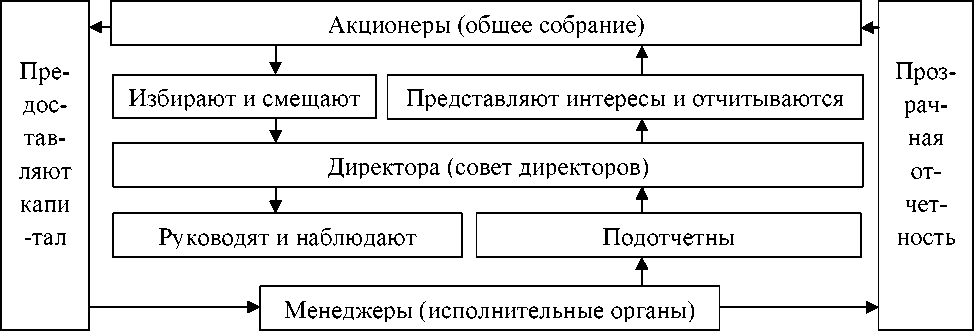

Базовая система корпоративного менеджмента и взаимоотношения между органами управления представлены на рисунке 1.

Источник: Осипенко О. В. Корпоративный контроль: экспертные проблемы эффективного управления дочерними компаниями. Кн. 1. Установление корпоративного контроля / О. В. Осипенко. - М.: Статут, 2013. — С. 58.

Рисунок 1 — система корпоративного менеджмента

Взаимоотношения между акционерами и менеджерами заключаются в том, что первые предоставляют капитал последним с целью получения отдачи на вложенные ими средства. Менеджеры в свою очередь должны регулярно предоставлять акционерам прозрачную финансовую информацию и отчеты о деятельности компании. Акционеры также избирают наблюдательный орган (обычно это совет директоров или наблюдательный совет), который должен представлять их интересы. Этот орган, по сути, осуществляет стратегическое руководство и контролирует менеджеров общества. Менеджеры подотчетны наблюдательному органу, который в свою очередь подотчетен акционерам (через общее собрание акционеров). Структуры и процессы, которые определяют эти взаимоотношения, обычно связаны с различными механизмами управления эффективностью, контроля и учета.

Один из принципов корпоративного менеджмента – это принцип разделение права собственности и права контроля. Акционеры являются собственниками капитала корпорации, но право контроля и управления принадлежит менеджерам, которые являются наемными агентами, подотчетными акционерам. Менеджеры, обладая профессиональными навыками, знаниями, принимают и реализовывают решения по наилучшему использованию капитала. Собственники не всегда имеют необходимые профессиональные навыки, и выполняют функцию поставщиков капитала и вправе рассчитывать на соответствующую их вкладу долю прибыли от деятельности корпорации. Проблема корпоративного менеджмента сводится к созданию механизмов, которые бы обеспечивали соблюдение интересов акционеров, в условиях, когда значимая для принятия решений (как текущих, так и стратегических) информация распределена ассиметрично в пользу зачастую преследующих собственные интересы менеджеров.

Данная проблема порождает агентские издержки. Агентские издержки – это та величина потерь для инвесторов, которая связанна с разделением прав собственности и контроля. В сущности, она порождает агентские затраты трех типов:

• затраты на достижение «чуждых» целей (в случае менеджеров, которые не максимизируют богатство инвесторов);

- затраты на мониторинг (в случаях, когда инвесторам приходится разрабатывать и внедрять различные механизмы контроля);

- затраты на стимулирование (т.е. затраты на вознаграждение и поощрение менеджеров) [4, с.150].

Основная задача системы корпоративного менеджмента – уменьшение общих агентских затрат, что максимизирует стоимость общества для инвесторов.

Участниками корпоративных отношений являются:

- акционеры – являются инвесторами организации, заинтересованы в получении дивидендов и высоком курсе акции в случае их продажи;

- наемные менеджеры – осуществляют все основные функции управления;

- персонал организации – непосредственно участвует в производственно-хозяйственной деятельности организации;

- государственные органы управления – формируют нормативно-правовую базу корпоративных отношений;

- кредиторы – участвуют в финансировании, производственно-хозяйственной и иной деятельности корпораций;

- региональные и местные органы управления – имеют возможность влиять на деятельность компании в основном через местные налоги [6, с.112].

Основными участниками корпоративных отношений являются владельцы корпораций и ее менеджеры. Но в последние два десятилетия развивается тенденция признания активными участниками корпоративных отношений и процесса корпоративного менеджмента других заинтересованных групп, таких как персонал компании, кредиторы, органы власти, партнеры и другие.

1.2.Принципы и стандарты корпоративного управления

Основными инструментами корпоративного контроля, используемыми в практике бизнеса, являются:

- слияния и поглощения на рынке корпоративного контроля;

- получение доверенности от акционеров, участие в совете директоров;

- банкротство.

Эти инструменты (формы) контроля действуют в рамках определенных правил, норм и стандартов, выработанных государственными регулирующими органами, судебными органами и бизнес-сообществом [6, с. 141].

На практике при принятии управленческих решений, менеджеры склонны ориентироваться, прежде всего, на собственные интересы и свои представления о деятельности компании, в которой они работают. Но не всегда такие решения оптимальны для компании и ее акционеров. Также имеют место ситуации, когда в структуре акционерного капитала компании преобладают миноритарные (обладающие небольшим количеством акций) инвесторы, непосредственно не участвующие в процессе управления компанией. Поэтому возникает угроза, что менеджеры компании, не чувствующие контроля со стороны акционеров, могут использовать ресурсы компании в собственных целях. Одним из наиболее широко используемых инструментов, который позволяет минимизировать данное несовпадение интересов, является корпоративный контроль. Корпоративный контроль – способ воздействия акционеров на поведение менеджеров [6, с.196].

В мировой практике инструменты корпоративного контроля подразделяют на внешние и внутренние. К внешнему контролю относится переход контроля к кредиторам в случае банкротства, а также механизм функционирования рынка корпоративного контроля. Внутренний инструмент корпоративного контроля — это контроль, осуществляемый советом директоров.

Рынок корпоративного контроля является производным от классического фондового рынка. Проводимые на нем операции основываются только на сделках с акциями, имеющих цель – установление контроля над акционерным обществом. То есть, это операции по покупке контрольного пакета акций. По существу, такой механизм представляет собой механизм перехода прав собственности на акционерные общества. АО как самостоятельное юридическое лицо не может быть объектом купли-продажи. Покупке-продаже подлежат только ее акции, которые дают право на управление компанией [33, с.197].

Смысл механизма корпоративного контроля заключается в следующем. Акционеры, которые разочарованны в результатах деятельности своей компании, могут свободно продать свои акции. Если такие продажи приобретут массовый характер, то падение стоимости акции позволит другим компаниям скупить их по низкой цене, получив большинство голосов на собрании акционеров и заменить прежних управляющих на новых. Таким образом рынок контролирует эффективность работы АО.

Рынок корпоративного контроля можно разделить на две части – рынок слияний и рынок поглощений акционерных обществ.

Слияние – это соглашение, заключаемое между группами менеджмента корпорации-покупателя и другой корпорации относительно продажи последней. Менеджеры в этом случае выступают как агенты акционеров.

В результате объединения акционерных обществ, образуется новое акционерное общество. В рамках слияний выделяют также присоединение акционерных обществ, т.е. объединение компаний в одном из акционерных обществ, участвующих в объединении, при этом не образуется новая компания. На рынке слияний акционерных капиталов компаний происходит изменение прав на участие в управлении определенной компанией. Состав собственников компаний, которые объединяются, остается неизменным [6, с.207].

Кроме добровольных объединений на практике существуют враждебные поглощения. Враждебные поглощения – это поглощения, осуществляемые без согласия менеджмента поглощаемой организации и часто встречающие ее активное сопротивление. Сама угроза поглощения, которая возникает при ухудшении показателей работы организации, заставляет менеджеров, больше чем обычно, учитывать интересы инвесторов.

Различают недружественный захват, идущий с использованием пробелов в законодательстве, и недобросовестный (враждебный) захват с использованием коррумпированных методов. По оценкам экспертов в 2015 году в России было совершено 860 поглощений, из них 68% – враждебными методами (скупка акций с использованием шантажа, противоправное использование доступа к реестру акционеров) [11, с.79]. В Москве ежегодно поглощаются около 300 организаций. Одной из причин такой политики является отсутствие межотраслевого перетекания капитала. Чтобы эффективно выстроить систему защиты от враждебного нападения, необходимо определить те возможные способы, которые могут быть применены к организации. В современной России наиболее распространены следующие способы враждебного поглощения.

Консолидация (скупка) мелких пакетов акций. Агрессор собирает у себя блокирующий пакет акций, выкупая их у сотрудников. Организация – агрессор предлагает нескольким мелким акционерам крупные суммы, значительно превышающие реальную стоимость акции. Остальные работники организации также начинают продавать свои акции. Когда процесс запущен, цены на бумаги могут быть снижены.

Оспаривание прав собственности на стратегически важные активы (производственный, технологический комплекс, права природопользования и недропользования). Организация-агрессор добивается оспаривания решений акционеров. Например, на ежегодное собрание акционеров приглашаются не все акционеры. В таком случае агрессор подает в суд о нарушении прав акционеров. Вследствие чего решения общего собрания акционеров признаются недействительными, расторгаются сделки и договоры. В результате компания может обанкротиться и быть поглощённой.

Размывание акций. Эффективно, если агрессор – один из крупных акционеров. Его цель – вытеснение других, иногда не менее крупных акционеров. Для этого общее собрание акционеров принимает решение о размещении дополнительных акций по закрытой подписке. Чтобы нейтрализовать противника, агрессор подает в дружественный по отношению к противнику суд из-за неких необоснованных претензий. Акции ответчика временно арестовываются, агрессор проводит общее собрание акционеров и «размывает» акции. В дальнейшем суд снимает обвинения, но результат уже достигнут [5, с. 146].

Скупка долгов. Создаются искусственные ситуации, заставляющие организацию залезть в долги. С организацией-жертвой через подставную организацию заключается очень крупный договор на какие-либо поставки, с устной договоренностью об отсрочке платежа. В дальнейшем устные договорённости «забываются», кредитор требует немедленных выплат, организация становится банкротом и поглощается.

Враждебному захвату может подвергаться организация, являющаяся отстающей в отрасли. Тогда покупатель (корпоративный рейдер) осуществляет ее реструктуризацию, интеграцию в поглощаемую организацию или увеличивает ее стоимость и перепродает инвестору.

При осуществлении поглощения акционерное общество может предпринимать определенные действия в свою защиту. Сущность защиты обычно сводится к тому, что покупка акционерного общества становится чрезмерно дорогой для покупателя. Зачастую именно благодаря защитным механизмам стоимость акционерного общества при поглощениях значительно выше рыночной стоимости его акций. Поскольку управление компанией осуществляется менеджментом, то ему может угрожать потеря управленческих полномочий при поглощении. Поэтому инициатором создания механизмов от поглощений может быть менеджмент компании или ее крупные акционеры. Такие действия могу носить превентивный (предварительный) характер или же приниматься после получения предложения о поглощении.

Последующие меры защиты обычно направлены на обеспечение наименее выгодных условий поглощения. Такие меры направлены на создание для захватчика дополнительных проблем. Наиболее распространенной разновидностью «отравленных пилюль» в российской практике являются кабальные сделки, заключенные незадолго до захвата организации. Как правило, это сделки по закупке сырья по завышенным ценам или продаже продукции по заниженным. Соответствующие договоры предусматривают непомерные штрафы за отказ от их выполнения.

Практики рекомендуют руководителям АО для обеспечения максимальной защиты от захвата следующие меры:

- постоянно следить за движением акций АО – более 75% их общего числа должно принадлежать дружественным акционерам;

- должен быть произведен тщательный анализ акционерного капитала, а именно: процент акций у сегодняшних работников, у уволенных, у юридических лиц;

- следить за реальной ценой акции АО [6, с.217].

Обычный захватчик готов потратить сумму примерно равную 50% чистых активов организации, т.е. заплатить в 2 раза больше, чем ориентировочная реальная цена акции.

Последним инструментом корпоративного контроля является механизм банкротства. Данный инструмент, как правило, используется кредиторами, когда компания не может отвечать по своим обязательствам и кредиторы не одобряют план выхода из сложившейся ситуации, предложенный менеджментом компании. В рамках данного механизма принимаемые решения ориентированы на интересы кредиторов, а требования акционеров компании удовлетворятся в последнюю очередь. Цель банкротства – возмещение убытков кредиторам и передачу неэффективно управляемой собственности в руки новых эффективных собственников.

Под несостоятельностью (банкротством) организации понимается неспособность удовлетворять требования кредиторов, включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, из-за превышения обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника. Признак банкротства организации – приостановление текущих платежей, если организация не способна выполнить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

При осуществлении процедуры банкротства управленческий персонал и совет директоров теряют право контроля над организацией, которое переходит к назначаемому судом ликвидатору или конкурсному управляющему. Объявление организации банкротом предполагает значительные издержки – как прямые (судебные пошлины, ускоренная продажа активов по заниженной цене), так и косвенные (прекращение бизнеса, немедленное удовлетворение долговых обязательств).

В настоящее время российские компании используют процедуру банкротства в качестве эффективного инструмента шантажа, который может привести к поглощению или к продаже части активов компании. Чаще всего данный инструмент используется при проведении приватизации государственного унитарного предприятия, которое затем преобразуется в акционерное общество. Заранее создается кредиторская задолженность, достаточная для того, чтобы обратиться в судебные органы. Назначается новый арбитражный управляющий, находящийся в сговоре с группой. Он обращается к собственнику с предложением о заключении «мирового соглашения» на определенных условиях.

Одной из особенностей корпоративного управления является сбалансированность интересов, т.е. интересы всех участников корпоративных отношений соблюдаются и не нарушаются при работе корпорации. Одним из средств обеспечения сбалансированности корпоративного управления является следование принципам, стандартам, кодексам и рекомендациям в области корпоративного управления, а также наличие цивилизованного решения возникающих корпоративных конфликтов [25, с.19].

Ключевыми элементами в этих документах являются ответственность органов правления общества, прозрачность структуры владения и контроля, защита прав акционеров.

Разрабатываемые положения кодекса корпоративного управления должны защищать:

- инвесторов и контролеров от «слива» убытков на дочерние компании;

- от распространения дезинформации на рынке;

- от сговора обществ с независимыми аудиторами [12, с.45].

Для отечественных корпораций пока характерен отказ от публикации, консолидированной отчётности по холдингу и отдельным компаниям, что не даст возможности оценить, на какой стадии развития находится организация.

В 1999 г. Организацией экономического сотрудничества и развития (ОЭСР) были разработаны «Принципы корпоративного управления», являющиеся основным документом в области международных стандартов корпоративного управления и касающиеся пяти областей.

Права акционеров – структура корпоративного управления должна защищать права акционеров.

Равное отношение к акционерам:

- структура корпоративного управления должна обеспечивать равное отношение к акционерам, включая мелких и иностранных инвесторов, у всех акционеров должна быть возможность получить эффективную защиту в случае нарушения их прав.

Роль заинтересованных лиц – структура корпоративного управления должна признавать предусмотренные законом права заинтересованных лиц, поощрять их активное сотрудничество с компанией по созданию рабочих мест, повышению благосостояния и финансовой стабильности предприятия.

Раскрытие информации и прозрачность – структура корпоративного управления должна обеспечивать своевременное и точное предоставление информации по всем существенным вопросам, касающимся компании, включая финансовое положение, результаты деятельности, собственность и управление компанией.

Обязанности совета директоров – структура корпоративного управления должна обеспечивать:

- структуру управления компанией;

- эффективный контроль над деятельностью администрации со стороны совета директоров;

- подотчетность совета директоров акционерам [36].

В целях обеспечения стабильного положения корпорации, ее организационная структура управления должна максимально отвечать поставленным целям и быта в наибольшей степени приспособлена к условиям внешней среды.

Многообразие организационных форм интеграции и их специфика, связанная с целями и условиями функционирования, обусловливает различия в структурном построении корпораций. В экономической литературе описываются наиболее распространенные формы корпоративные объединений, как картель, корнер, синдикат, трест, концерн, консорциум, ФПГ, конгломерат, холдинг, союз, ассоциация, франчайзи, пул, стратегический альянс. Охарактеризуем некоторые из них.

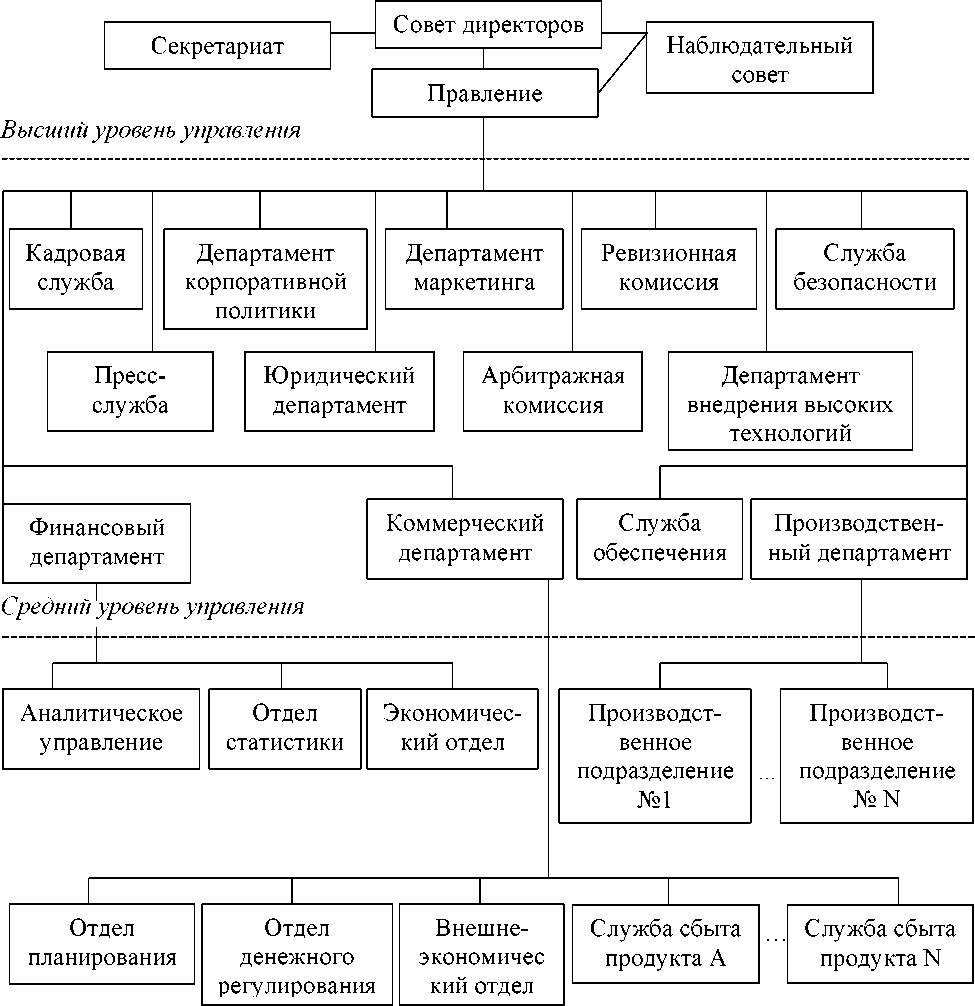

Типовая организационная структура управления корпорации представлена на рисунке 2.

Низший уровень управления

Источник: Орехов С.А. Корпоративный менеджмент: учебное пособие. 2013. С.147.

Рисунок 2 – пример организационной структуры управления корпорации.

Картель – объединение фирм одной отрасли, которые вступают между собой в соглашение, касающееся различных сторон коммерческой деятельности компании, соглашение о ценах, рынках сбыта, объемах производства и сбыта, об ассортименте, обмене патентами, условиями найма рабочей силы и т.д. В первую очередь регулированию подлежит сбыт продукции. Характерным признаком картелей является их формирование на однородных рынках, ориентация на массовое производство и сбыт стандартизированных товаров, например, сырья.

Картель – одна из основных форм соглашений о монополизации рынков, в отличие от концернов, трестов и синдикатов, непосредственно не затрагивающая производственную и коммерческую самостоятельность вступивших в союз предпринимателей, договаривающихся между собой о монополизации и разделе рынка, об объемах (квотах) производства и реализации продукции, условия сбыта товаров и найма рабочей силы, ценах и сроках платежа, рационализации производства и управления, обмене партнерами.

Корнер – форма корпоративных объединений с целью переброски, аккумулирования, использования капитала для овладения рынками какого-либо товара.

Синдикат – объединение предприятий, выпускающих однородную продукцию, в целях организации и формирования единой сбытовой сети (склады, транспортные средства, оптовая и розничная сеть, реклама). Главная цель создания синдиката – решение вопросов сбыта. В данной форме объединения могут использоваться элементы экономических отношений, свойственны картелям. Отличительной особенностью синдиката является заключение соглашения между предприятиями одной отрасли промышленности по контролю над сбытом продукции и закупкой сырья с целью получения монопольной прибыли [15, с.7].

Трест – объединение предприятий, фирм, в рамках которого участники, вошедшие в его состав, теряют свою производственную, финансовую и коммерческую самостоятельность, руководствуются в своей деятельности решениями управляющего центра.

Трест представляет собой самую жесткую форму интеграции. В отличие от картелей и синдикатов тресты объединяют все виды хозяйственной деятельности предприятий-участников. В сравнении с картелем и синдикатом, в тресте отмечается более высокая концентрация капитала, что обеспечивает достаточный уровень конкурентоспособности и получение более высокой прибыли участниками [6, с.138].

Концерт – добровольное объединение предприятий и ресурсов, функционирующее на постоянной основе, осуществляющее совместную деятельность на основе централизации, как управленческих функций, так и функций научно-технического и производственного развития, а также инвестиционной, финансовой и внешнеэкономической деятельности, организации хозрасчетного обслуживания предприятий [5, с.117].

Финансово-промышленная группа (ФПГ) – зарегистрированная в установленном порядке в соответствующих ведомствах группа юридически независимых предприятий, финансовых и инвестиционных институтов, объединивших свои материальные ресурсы и капиталы для достижения общей экономической цели [5, с.123].

Преобразование гражданского и налогового законодательства, развитие гражданского оборота обусловили появление на рынке объединений юридических лиц — холдинговые компаний или, другими словами, холдингов.

Холдинговые компании играют всё более заметную роль в развитии российской экономики. Их налоговые платежи превышаю 60% в общем объёме поступлений федеральных налогов и сборов [27].

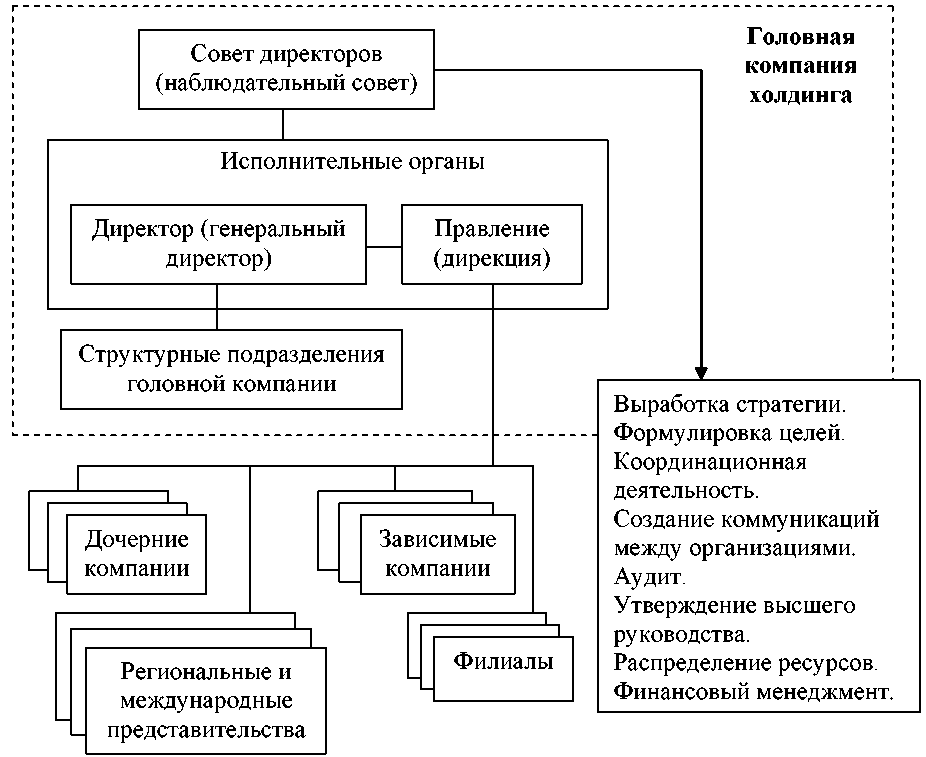

Холдинг – это форма предпринимательского объединения, представляющая собой группу организаций (участников), основанная на отношениях экономической зависимости и контроля, участники которой, сохраняя формальную юридическую самостоятельность в своей предпринимательской деятельности, подчиняются одному из участников группы – холдинговой компании (головной организации), которая, будучи центром холдингового объединения, в силу владения преобладающими долями участия в уставном капитале договора или иные обстоятельств прямо или косвенно (через третьих лиц) оказывает определяющее влияние на принятие решений другими участниками группы. Схема типовой организационной структуры холдинга изображена на рисунке 3.

Источник: Орехов С.А. Корпоративный менеджмент: учебное пособие. 2013. С.126.

Рисунок 3 – типовая организационная структура холдинга.

Различают два вида холдинга: чистый и смешанный.

Основное преимущество холдинговых компаний заключается в повышении конкурентоспособности группы взаимосвязанных предприятий. Это становится возможным, прежде всего, за счет концентрации и быстрой мобилизации значительных ресурсов на необходимых направлениях и оптимизации использования привлеченных капиталов для всей группы предприятий

Эффективное управление холдингом осуществляется посредством владения им контрольной долей капитала. Важной задачей управления становится минимизация затрат инвестора на контрольный пакет акций и обеспечение при этом контроля над управлением организацией. Чем больше уровней собственности, тем сложнее организация управления и структура собственности [8, с.117].

Глава 2. Кадровая стратегия холдинга

2.1. Интегрированная система холдинга

Российский горно-металлургический холдинг, крупнейший производитель меди, цинка, угля и драгоценные металлов в стране.

Помимо этого, предприятия УГМК производят свинец, селен, теллур, медный и никелевый купорос, другие вида попутной продукции.

В состав УГМК входит более 40 предприятий в России и за рубежом (приложение 1). Штаб-квартира компании располагается в городе Верхняя Пышма. (Свердловская область). Управлением ключевыми активами УГМК занимается ООО «УГМК-Холдинг».

Консолидированная выручка группы УГМК по МФСО за 2015 год составила $5,1 млрд. Ежегодно компания инвестирует в своё развитие до 60 млрд. рублей [37].

Краткие сведения:

- компания основана в 1999 года;

- крупнейший производитель меди в РФ;

- штаб-квартира - г. Верхняя Пышма. (Свердловская область);

- основа компании – замкнутая технологическая цепочка по меди: от добычи сырья до производства готовой продукции на основе меди и ее сплавов (медная катанка, прокат, кабельнопроводниковые изделия, теплообменники);

- помимо меди занимает прочные позиции на рынке цинка, свинца и драгоценных металлов;

- в составе УГМК – вторая по размерам в России угольная компания «Кузбассразрезуголь» с объемом добычи 45 млн. тонн угля в год;

- 80 тысяч сотрудников;

- 41 год – средний возраст персонала;

- 568 млрд. рублей – совокупный годовой оборот всех предприятий компании;

- до 60 млрд. рублей – ежегодные инвестиции в развитие производства;

- 3,5 млрд. рублей в год - инвестиции в природоохранные мероприятия;

- 5,5 млрд. рублей - ежегодный объем финансирования социальных программ и программ по развитию территорий [37].

2.2.Конкурентоспособность деятельности компании

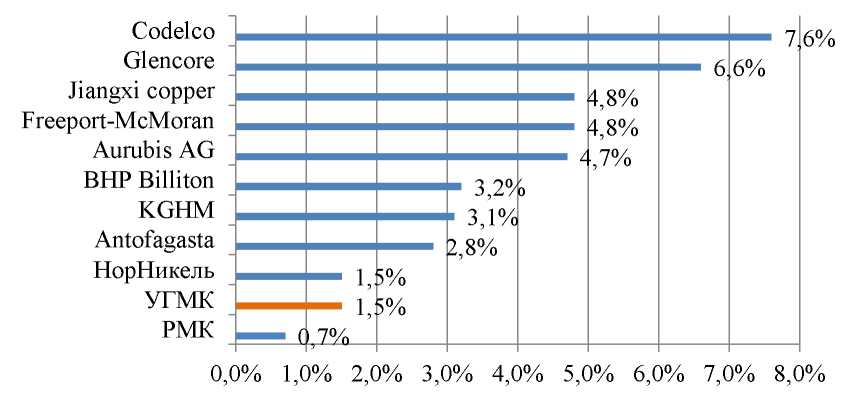

По производству меди УГМК на мировом уровни занимает 10 место среди других крупные производителей, его доля равна 1,5 % (рисунок 4).

Рисунок 4 - Доля УГМК в мировом производстве меди (по состоянию на 1 января 2016 г., в %)

2.3.Характеристика корпоративного управления ООО «УГМК-Холдинг»

Корпоративным центром холдинга (головной компанией) является общество с ограниченной ответственностью.

Участие головной компании в управлении своими дочерними и зависимыми обществами организовано следующим образом: построена

многоуровневая система корпоративного менеджмента, которая

предполагает последовательное взаимодействие всех органов управления холдинга — от общего собрания акционеров материнской компании до исполнительных органов дочерних и зависимых обществ. Такая система позволяет головной компании эффективно координировать деятельность всех предприятий, обеспечивая при этом интересы всех заинтересованных сторон.

В компании действует программа стратегического развития, которая призвана улучшать и совершенствовать корпоративную структуру, чтобы соответствовать международным требованиям. УГМК — это динамично развивающаяся структура, основанная на принципах финансовой прозрачности и информационной открытости. Международный независимый аудитор KPMG ежегодно проводит аудит группы предприятий УГМК. Эта работа является необходимым условием выхода на внешние рынки заимствования в статусе открытой, цивилизованной, понятной, платёжеспособной компанией. В компании идут работы по введению международных стандартов финансового учета и отчетности, которые позволят любым заинтересованным сторонам анализировать отчетность предприятия и делать выводы о состоянии дел. В этом смысле МСФО является универсальным «языком», позволяющим участникам рынка капитала разные стран общаться между собой.

Для эффективного функционирования компании важным является создание заинтересованности в соединении усилий предприятий по добыче цветные металлов и угля, их переработке и сбыту в целях экономии на издержках производства и на базе внедрения новые технологий. Одной из форм обеспечения такой взаимной заинтересованности является образование вертикально интегрированных компаний в форме акционерных обществ или товариществ с подключением предприятий, транспорта и продуктообеспечения.

Интеграция позволяет закрепить хозяйственные связи, усилить стимулы для получения наиболее эффективного конечного результата, сконцентрировать ресурсы по наиболее эффективным направлениям технической политики, использовать наиболее эффективно систему взаиморасчетов, в том числе за счет применения расчетных цен, повысить конкурентоспособность российских производителей на внешнем рынке, а также наиболее экономно решать отдельные задачи использования производственной и социальной инфраструктуры.

Интересы материнской компании в деятельности дочерних и зависимых обществ реализуются в разработке и реализации политики корпоративного менеджмента, которая включает в себя несколько направлений, таких как:

- формирование и контроль реализации стратегии развития дочерних и зависимых обществ;

- планирование и контроль финансовые результатов деятельности дочерних и зависимых обществ, в том числе определение направлений и контроль распределения прибыли дочерних и зависимых обществ;

- контроль финансово-хозяйственной деятельности дочерних предприятий, в том числе совершения сделок с активами дочерних и зависимых обществ; непрерывное повышение эффективности внутренних процессов дочерних и зависимых обществ в сфере управления бизнесом;

- обеспечение инвестиционной привлекательности и роста капитализации;

- формирование и реализация кадровой политики дочерних и зависимых обществ.

Одним из наиболее эффективных механизмов корпоративного менеджмента в холдинге является увеличение полномочий советов директоров дочерних и зависимых обществ, где подавляющее большинство членов составляют представители материнской компании.

Другим механизмом корпоративного управления материнской компании в отношении дочерних и зависимых обществ является избрание своих представителей в состав ревизионных комиссий дочерних и зависимых обществ, а также расширение сферы проверок их финансово-хозяйственной деятельности.

Для реализации целей и задач корпоративного управления головной компании по отношению к дочерним и зависимым обществам часто происходит перепроектирование их организационных структур, которое подразумевает перераспределение и регламентацию полномочий и ответственности должностных лиц в рамках осуществления корпоративного управления, оптимизацию бизнес-процессов корпоративного взаимодействия.

Механизмы корпоративного управления дочерними и зависимыми обществами реализованы в нескольких бизнес-процессах корпоративного управления.

В 2002 г. советом директоров ООО «УГМК-Холдинг» был принят п орядок взаимодействия с хозяйственными обществами, акциями (долями), которыми владеет ООО «УГМК-Холдинг», и в том же году советами директоров дочерних и зависимых обществ ООО «УГМК-Холдинг» принято решение о внедрении системы корпоративного управления, утвержден Порядок взаимодействия дочерних и зависимых обществ с организациями, в которых они участвуют (то есть «внучками» холдинга). И тот, и другой Порядок описывают фактически четыре группы бизнес-процессов корпоративного управления дочерних и зависимых обществ (ДЗО):

- участие в общих собраниях акционеров ДЗО:

- формирование предложений в повестку дня годового общего собрания акционеров;

- формирование, утверждение и выдвижение кандидатур в совет директоров, ревизионную комиссию, кандидатуры аудитора;

- участие представителей в общих собраниях акционеров (назначение, выдача доверенности, выдача поручений, контроль их деятельности);

- участие в работе совета директоров ДЗО:

- планирование деятельности совета директоров;

- организация деятельности представителей Общества в совете директоров;

- контроль деятельности представителей материнской компании;

- участие в работе ревизионной комиссии ДЗО:

- планирование деятельности ревизионной комиссии ДЗО;

- организация внеочередных ревизионных проверок ДЗО;

- организация деятельности представителей материнской компании в ревизионной комиссии;

- формирование исполнительных органов ДЗО и контроль их деятельности:

- участие в избрании единоличного исполнительного органа ДЗО;

• организация и контроль деятельности единоличного исполнительного органа (заключение и досрочное прекращение трудового договора, назначение временно исполняющего обязанности генерального директора, подготовка отчетов генерального директора, привлечение к ответственности).

Данные бизнес-процессы корпоративного управления позволяют материнской компании эффективно участвовать в планировании, организации и контроле деятельности ДЗО. Посредством перечисленных корпоративных процедур осуществляется тщательно спланированное организационно- управленческое и экономическое взаимодействие компаний холдинга, продуманная кадровая политика обеспечивает баланс интересов всех участников корпоративного управления.

Отдельным направлением работы компании является создание субхолдингов в рамках УГМК. Количество предприятий постоянно увеличивается, и заниматься каждым из них по отдельности было бы неправильно. Поэтому в рамках компании идет консолидация по отдельным направлениям деятельности. Так, созданное в 2005 году ООО «УГМК-Сталь» осуществляет управление активами металлургического завода им. А. К. Серова, Богословского рудоуправления, заготовительной (сбор лот черных металлов) и сырьевой базы, то есть всем, что связано с черной металлургией. В эту же структуру входят предприятия, которые построены в Тюмени и Башкирии. Аналогичная ситуация в агропромышленном комплексе, где имеется несколько предприятий, расположенных в Свердловской, Оренбургской областях, в Башкортостане и других регионах России. В рамках агропромышленного холдинга ООО «УГМК-Агро» идет управление сельскохозяйственными активами. Как самостоятельный бизнес развивается и строительное направление. В 2008 году зарегистрирована компания по управлению производствами, связанными с обработкой цветных металлов – «УГМК-ОЦМ». Построение таких отраслевых управляющих компаний продиктовано сегодняшним уровнем развития УГМК, степенью интеграции в различные сектора экономики, отработанной системой корпоративных и финансовые взаимоотношений между предприятиями одного сектора в рамках УГМК. Такие структурны преобразования, в результате которых руководители управляющих компаний отчитываются в рамках утвержденных бюджетов, с одной стороны, упрощают управление, а с другой – увеличивают эффективность.

Таким образом, система корпоративного управления в холдинге рассматривается в широком смысле, то есть как интеграционное взаимодействие всех субъектов корпоративных отношений. На сегодняшний день уровень корпоративного менеджмента компании в полной мере обеспечивает выполнены задач стратегического руководства предприятиями.

2.4.Перспективы корпоративного менеджмента в ООО «УГМК-Холдинг»

К числу наиболее проблемных аспектов можно отнести следующее:

- слабое раскрытие информации о кандидатах в состав совета директоров при их выдвижении;

- слабое раскрытие информации о членах совета директоров и высших менеджерах;

- явно недостаточное обеспечение работы членов совета директоров на основе ясных и прозрачных профессиональных стандартов, и этических норм;

- медленное формирование систем внутреннего контроля и обеспечение важной роли совета директоров в ее функционировании;

- отсутствие критериев, процедур и регулярная оценка работы совета, его членов и высших менеджеров;

- отсутствие критериев, процедур и на их основе определение вознаграждения членов советов и высших менеджеров и раскрытие информации о вознаграждении;

- слабость процедур, регулирующих выявление и разрешение конфликтов интересов.

Общепризнанным важнейшим направлением улучшения деятельности советов считается повышение в нём доли неисполнительных, «независимых» директоров. Такие директора рассматриваются как ключевой фактор, снижающий риск инвесторов, связанный с деятельностью компании в целом, ее органов управления и контроля в частности.

В качестве других мер, повышающих надежность работы советов директоров и снижающих риски инвесторов, являются такие шаги, как ведение регулярной практики оценки эффективности работы советов директоров (реже работы каждого члена совета в отдельности), обеспечение повышения квалификации членов советов и предоставление им возможностей для привлечения внешних экспертов за счет компании.

Оценка деятельности совета директоров и его комитетов проводится в целях определения степени эффективности работы совета директоров и его комитетов, соответствия их работы потребностям развития Общества, активизации работы совета директоров и выявление областей, в которых его деятельность может быть улучшена. Проведение оценки деятельности позволяет совету директоров:

- повысить роль совета директоров в достижении цели по успешному развитию Общества;

- определить оптимальность и сбалансированность структуры и состава совета директоров и его комитетов для решения стратегических целей и задач Общества;

- определить степень участия членов совета директоров в реализации стратегии Общества и достижении его основных целей;

- определить эффективность работы членов совета директоров (независимость, слаженность работы, личное участие);

- выявить факторы, снижающие эффективность работы совета директоров и его комитетов;

- выработать предложения по улучшению работы совета директоров и комитетов;

- определить потребность в повышении квалификации членов совета директоров и его комитетов и формировании индивидуальных программ обучения (тренингов).

Оценка деятельности совета директоров и комитетов должна проводится на регулярной основе в рамках формализованной процедуры. Оценка должна проводится ежегодно, по итогам работы за корпоративный год, в форме самооценки. Для проведения независимой оценки качества работы совета директоров не реже одного раза в три года нужно привлекать внешнюю организацию, отбираемую на конкурсной основе.

Самооценка деятельности совета директоров по итогам работы за корпоративный год проводится путем заполнения каждым членом совета директоров анкеты. Анкетирование членов совета директоров и членов комитетов проводится на анонимной основе.

В анкете для членов совета директоров содержатся вопросы, позволяющие выразить мнение относительно:

- состава, структуры и функций совета директоров;

- роли совета директоров в стратегическом планировании, контроле и управлении рисками;

- вклада комитетов и независимых директоров в работу совета директоров;

- роли председателя совета директоров;

- эффективности членов совета директоров;

- процедуры проведения заседаний совета директоров;

- информационного обеспечения деятельности совета директоров.

В анкете для членов комитетов совета директоров содержатся вопросы,

позволяющие выразить мнение относительно:

- состава и функций комитета;

- роли председателя комитета;

- эффективности членов комитета;

- процедуры проведения заседаний комитета;

- информационного обеспечения деятельности комитета.

Результаты оценки каждого комитета совета директоров

предварительно рассматриваются на очном заседании соответствующего комитета. Совет директоров рассматривает отчет о результатах оценки деятельности совета директоров и его комитетов на очном заседании. Члены совета директоров тщательно и конструктивно обсуждают результаты проведенной самооценки работы совета директоров, выявляют факторы, снижающие эффективность их деятельности и предлагают мероприятия, направленные на совершенствование практики работы совета директоров и его комитетов. По итогам обсуждения результатов оценки работы совета директоров председатель совета директоров организует разработку плана мероприятий, направленных на повышение эффективности работы совета директоров, который утверждается советом директоров.

В приложении 3 разработана анкета для самооценки работы совета директоров в корпоративном году. Соответствующая анкета должна быть разработана и для оценки эффективности работы членов комитетов.

Заключение

Таким образом, проанализировав общие методологические принципы корпоративного менеджмента и особенности управления холдингом, удалось прийти к следующим выводам.

- В условиях развития рыночных отношений изменения коснулись не только организационной структуры предприятий, но и системы управления, что нашло свое отражение при образовании достаточно большого многообразия холдинговых компаний.

- Анализ целей и принципов объединения холдинговых компаний, а также форм управления позволил выявить как достоинства, так и определенные недостатки, которые необходимо устранять в ходе проведения реформ, в том числе, с использованием зарубежного опыта и его адаптации к отечественным условиям.

- Одним из важных недостатков холдинговых компаний в настоящее время может считаться стремление к максимальной централизации управленческой деятельности в материнской компании, в результате чего дочерние предприятия утрачивают необходимую степень самостоятельности своей деятельности, хотя и приобретают определенные преимущества.

- Стремление к централизации обуславливается потребностью достижения большей устойчивости холдинговых компаний в условиях нестабильной внешней среды, но в этом случае они начинают утрачивать гибкость структуры и возможность оперативного реагирования на изменения среды, а это неизбежно влечет за собой снижение эффективности их деятельности, а также негативно влияет и на успешность дальнейшего проведения реформ.

- В наибольшей степени повысить эффективность деятельности

холдинг-компании становится возможным не столько при усовершенствовании их организационного построения, но, прежде всего, при использовании современных методов экономического управления.

- Эффективность деятельности холдинг-компании также может повышаться и при участии государства, которое должно создавать условия благоприятствования для их развития и осуществлять законодательное регулирование их деятельности, в том числе, препятствовать олигополистическим тенденциям.

- Сложность организационного построения холдинговых структур вызывает необходимость использования стратегического управления, которое актуализируется самим развитием рыночной экономики; оно, с необходимостью, должно дополняться управлением оперативным. Стратегическое управление способно оказывать существенное влияние на развитие всей экономической сферы, при выборе же его методов правомерным оказывается определенное заимствование зарубежного опыта, адаптированного к специфическим условиям отечественной транзитивной экономики.

Список использованных источников

- Багаутдинова Н.Г. Реализация потенциала интегрированного образования в системе стратегического управления предприятием / Багаутдинова Н.Г., Орлов И.Ю. // Казанский экономический вестник. 2015. № 4 (18). С. 27-37.

- Брянцев И.И. Холдинги в системе государственно-частного партнерства // Вестник Саратовской государственной юридической академии. 2015. № 6 (107). С. 115-120.

- Власов А. В. О совершенствовании финансового планирования в управляющих компаниях холдинга // Финансы. — 2014. — № 8. — С. 65-68.

- Герман О.И. Стратегическое управление как механизм повышения эффективности холдинговых компаний // Экономика и бизнес: теория и практика. 2016. № 3. С. 42-45.

- Горчаков А.Д. Формы и методы стратегического контроля в корпоративных образованиях // Вестник Саратовского государственного социально-экономического университета. 2015. № 5 (59). С. 77-79.

- Дементьева А.Г. Основы корпоративного управления: учеб. пособие. - М.: Магистр, 2015 - 575 с.

- Ерахтина О.С. Правовые элементы системы корпоративного управления в компаниях холдингового типа / Ерахтина О.С., Иртегова Н.Н. // ВУЗ. XXI век. 2013. № 2 (42). С. 37-54.

- Кабанов А. А. Методика оценки эффективности управления денежными потоками в холдинговых компаниях // Управление риском. — 2015. — № 1. — С. 43-51.

- Манская Е. Выбираем юрисдикцию для холдинговой компании // Консультант. — 2013. — № 23. — С. 62-66.

- Насибова М.Д. Дочерние хозяйственные общества в составе холдинговых структур // Актуальные проблемы российского права. 2015. № 1. С. 1 -12.

- Нестеренко А. В. Передача полномочий единоличного исполнительного органа управляющей компании в рамках холдинговой структуры // Акционерное общество: вопросы корпоративного управления. — 2014. — № 8. — С. 34-37.

- Орехов С. А. Корпоративный менеджмент: учебное пособие для студентов высших учебных заведений, обучающихся по специальности "Антикризисное управление". — Москва: Дашков и К°, 2013. — 439 с.

- Осипенко О. В. Корпоративный контроль: экспертные проблемы эффективного управления дочерними компаниями. Кн. 1. Установление корпоративного контроля / О. В. Осипенко. - М.: Статут, 2013. - 516 с.

- Руденко Е.Ю. Понятие холдинга и его участники / Руденко Е.Ю., Усенко А.С. // Полиматис. 2016. № 1. С. 23-34.

- Рябенко П.В. Совершенствование системы управления дочерними компаниями в интегрированной структуре // Перспективы науки. 2015. № 7 (70). С. 70-75.

- Симонова Е.В. Холдинговая модель организации бизнеса в современных условиях / Симонова Е.В., Яндиев А.Т. // Территория науки. 2013. № 2. С. 208-213.

- Система технологий обслуживания в ресторане

- Исследование и оценка категории «аппарат государственной власти (механизм государства)»

- Изучение государства и права

- Государственная пенсия:понятие и виды

- Защита права собственности

- Договор:понятие и значение

- Основные параметры мониторов

- Информационные системы,их проектирование

- Сетевая инфраструктура предприятия,её защита

- Индивидуальное предпринимательство

- Общее понятие о гражданском праве.

- Система менеджмента,её основные функции