Оборотные активы предприятия ( Теоретическая сущность и формирование оборотных активов)

Содержание:

Введение

Оборотные активы предприятия являются составной частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности.

Анализ оборотных активов является одним из важнейших разделов анализа бухгалтерской отчетности, определяющих представление информации об имущественном и финансовом положении организации.

Актуальность курсовой работы состоит в том, что в настоящее время большинство предприятий имеет недостаток оборотных активов. Исходя из этого, можно утверждать, что своевременный и объективный анализ движения оборотных активов и их эффективное использование руководством будет определять финансовый рост предприятия.

Выработка совершенного механизма управления оборотными активами предприятия, а также получение результатов анализа состава, структуры и динамики оборотных активов позволяют подойти к практическому решению вопроса о потребности в их финансировании. Кроме того, эффективное формирование и регулирование объема оборотных активов способствуют поддержанию оптимального уровня ликвидности, обеспечивают оперативность производственного и финансового циклов деятельности, а, следовательно, достаточно высокую платежеспособность и финансовую устойчивость.

Цель курсового проекта включают в себя изучение роли оборотных активов на предприятии, исследование учета и анализа, разработку мероприятий, направленных на повышение эффективности использования оборотных активов предприятия. Для достижения поставленной цели поставлены следующие задачи:

- Рассмотреть экономическую сущность и структуру оборотных активов;

- изучить учет оборотных активов в соответствии с МСФО;

- провести анализ структуры и ведения учета оборотных активов на исследуемом обьекте;

- разработать мероприятия, направленные на повышение эффективности использования оборотных активов предприятия.

Объектом исследования является ООО «Универсал-Групп».

Предметом исследования в работе является учет и анализ оборотных активов на предприятии.

Информационной базой исследования послужили труды отечественных ученых в области экономического анализа, материалы периодической печати, касающиеся темы исследования, документация предприятия.

Методологической базой работы является расчетно-математический метод, расчетно-конструктивный, табличный метод, метод сравнения.

Работа состоит из введения, трех глав и параграфов, заключения, списка использованной литературы и приложений.

1. Теоретическая сущность и формирование оборотных активов

1.1 Экономическая сущность и структура оборотных активов

Оборотные активы – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла.

На каждом конкретном предприятии величина оборотных активов, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов. Отсюда необходимость в постоянном управлении оборотным капиталом. Оборотные средства предприятия представляют собой мобильные активы, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Также можно сказать, что оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Экономическая сущность оборотных средств заключается в обеспечении воспроизводственного процесса, включающего как процесс производства, так и процесс обращения по следующей схеме:

Д – Т…П…Т'- Д'

Д - денежные средства, авансируемые предприятием;

Т - средства производства;

П - производство;

Т' – готовый продукт;

Д' - денежные средства, полученные от продажи готового продукта и

включающие прибыль;

точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжатся в сфере производства. В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

При определении точного термина оборотных средств, сложность заключается в том, что данные средства существуют не только в материальной форме в виде сырья и продукции, но и в финансовой форме в виде денежных средств, краткосрочных финансовых вложений, дебиторской задолженности.[1]

Средства обращения, которые обслуживают сферу реализации, являются готовой продукцией, дебиторской задолженностью, денежными средствами. Денежные активы представляют собой как остатки денежных средств в валюте различных стран, краткосрочные финансовые вложения в форме инвестиционного использования временно свободных денежных средств.

Оборотные активы представляют элементов ресурсного потенциала организации, который данной организацией контролируется и предназначен для обеспечения непрерывного планомерного процесса хозяйствования, потребляются один раз в цикл и создается за счет авансов денежных средств, а так же способный при оптимальном функционировании создавать экономическую выгоду и участвовать в реализации цели деятельности организации.

Следовательно, можно сказать, что оборотные средства являются особой экономической категорией и имеет специфическое назначение в производственных отношениях. При помощи этой экономической категории идет движение предметов потребления и средств производства – через производственную стадию к стадии продажи потребителю.

Оборотные средства обеспечивают не просто определенную массу ресурсов, но и развитие организации в целом. Выгода предприятия в будущем заключается в возможности развития потенциала предприятия, который обеспечивается оборотными средствами предприятия. Потенциал предприятия может быть эффективным или является операционной деятельностью предприятия и конвертироваться в денежные средства и ресурсы приобретенные за эти средства.

Реализация возможного ресурсного потенциала оборотных средств выражается в эффективности деятельности предприятия. Оборотные средства предприятия ограничиваются как количественно, так и качественно. Одни и те же ресурсы на каждом предприятии используются по разному.

По достаточности объема оборотных средств они делятся на:

1. Избыточные оборотные средства или неиспользуемые оборотные средства, которые в целом замедляют оборачиваемость оборотных средств, и отвлекают из оборота ресурсы, что снижают общие темпы воспроизводства;

2. Дефицитные оборотные средства или недостаточность оборотных средств в обеспечении бесперебойного процесса в хозяйственной деятельности.

3. Оптимальные оборотные средства, которые заключаются в объеме оборотных средств, которые необходимы для бесперебойного процесса работы предприятия, когда обеспечивается максимальная эффективность использования производства. Оптимизация оборотных средств заключается в обеспечении оборотными средствами всех стадий кругооборота средств в минимально необходимом объеме этих средств.

Скорость оборачиваемости оборотных активов влияет на эффективность работы организации, в том числе, как и оборотные средства, которые задействованы в кругообороте средств. Поэтому достаточность оборотных активов является необходимой предпосылкой оптимального бесперебойного его функционирования.

Оборотные активы заключаются в оборачиваемости оборотных средств. Кругооборот оборотных средств показан на рисунке 1.

Денежная стадия

Производственная стадия

Товарная стадия

Рис. 1 Кругооборот оборотных средств

Кругооборот оборотных средств начинается с покупки предприятием материальных ценностей, которые необходимы для ведения производства, и возврат денежных средств в выручке от реализации продукции. Вырученные денежные средства предприятия используются в приобретении новых ресурсов, запуска их в производство. Именно в этом заключается непрерывность процесса производства. Поэтому оборотные средства постоянно обращаются, совершая кругооборот этих средств. Закупка производственных ресурсов увеличивает производственные запасы и кредиторскую задолженность. Организация производства увеличивает объем готовой продукции, реализация к увеличению дебиторской задолженности, а так же денежных средств предприятия в кассе и на расчетном счете. Таким образом, оборачиваясь оборотные средства проходят три стадии кругооборота, а именно: денежную стадию, производственную стадию, стадию реализации. Обеспечение непрерывности производства заключается в нахождении оборотных средств в любой момент на каждой из стадии кругооборота.

В обеспечении кругооборота любой элемент оборотных средств выполняет определенную роль, в результате этого устанавливаются некоторые пропорции в этих соотношениях.

Обеспеченность организации оборотными средствами должна быть как достаточной по размеру в активе баланса, так и благоприятной по структуре и источникам финансирования.[2]

К источникам формирования оборотных средств относятся:

1. Собственные оборотные ресурсы в виде уставного капитала, добавочного капитала, резервных фондов, фондов накопления, нераспределенной прибыли, фондов социальной сферы и целевого финансирования;

2. Заемные средства в виде долгосрочных кредитов и займов, краткосрочные кредиты, кредиты работников, коммерческие кредиты, инвестиционные налоговые кредиты;

3. Привлеченные оборотные средства в виде кредиторской задолженности, задолженности перед поставщиками и подрядчиками по страхованию, бюджету и заработной платы, фонда потребления, резервов предстоящих расходов, резервов по сомнительным долгам, прочие краткосрочные обязательства, прочие поступления.

Необходимая потребность предприятия в оборотных средствах покрывается собственными источниками, а при возникновении нехватки данных средств, привлекаются дополнительные заемные и привлеченные источники.

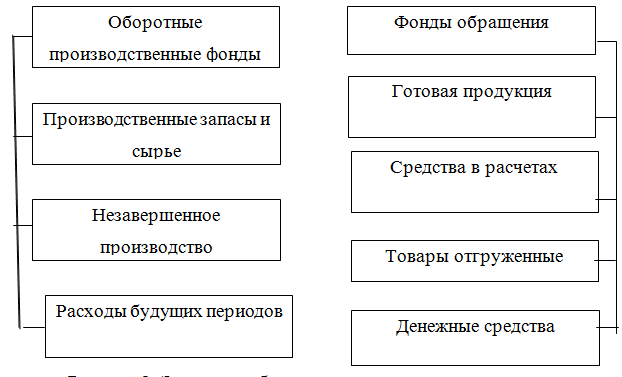

Оборотные средства делятся на оборотные производственные фонды и фонды обращения, что в свою очередь делятся на различные элементы. Это деление заключается в использовании оборотных средств и распределении их в сферах производства на предприятии и реализации.

Элементы оборотных активов представлены на рисунке 2.

Средства в расчетах

Рисунок 2. Элементы оборотных активов

Средства в расчетах

Если оборотные активы разделить в зависимости от принципов планирования, то они делятся на нормируемые оборотные средства, которые определяются обоснованными нормативами оборотных средств и ненормируемые средства. Нормируемыми оборотными средства называются производственные запасы, незавершенное производство, расходы будущих периодов. Ненормируемыми оборотными средствами считаются денежные средства, готовой продукции, дебиторскую задолженность.[3]

Структурой оборотных средств называется соотношение элементов оборотных средств в процентах. Структурой оборотных средств называются пропорции распределения элементов текущих активов. Так же структура оборотных средств выражается в части текущих активов, финансируемых за счет собственных средства или заемных, которые включают краткосрочные кредиты банков.

Оборотные средства, которые необходимы для организации нормальной производственной деятельности определяется в виде организации разработки норм и нормативов в оборотных средствах. Данные средства обеспечивают потребность организации в разработке норм и нормативов оборотных средств. С их помощью обеспечивается постоянная потребность организации в использовании производственных запасов, незавершенном производстве, в средствах для расходов в будущих периодах, остатках готовой продукции с учетом условий производства, снабжения и сбыта на предприятии.

Нормой называют установленную меру оборотных средств или величину, которая выражается в днях, процентах или других измерителях.

Нормативом называется величина, которая регламентирует сумму денежных средств, которая необходима на определенный плановый период для расчета переходящих минимальных запасов по элементам оборотных средств.[4]

Определение оптимальной потребности в оборотных средствах производится в виде расчета суммы денежных средств, которая авансируется в создание производственных запасов, незавершенное производство и накопление готовой продукции. При этом в расчете оптимальной потребности производится расчет тремя методами: аналитический, коэффициентный и метод прямого счета.

Аналитический или опытно-статистический метод используется в анализе товарно-материальных ценностей и корректирует реальные фактические запасы за исключением излишних и ненужных ценностей.

Коэффициентный метод состоит в определении норматива предшествующего периода и внесение поправок на плановое уточнение объемов производства на ускорение оборачиваемости.

Аналитические и коэффициентные методы применяются на предприятиях, что функционируют больше года, сформировали определенную производственную программу, организовали некий производственный процесс, имеют статистические данные за прошлые периоды и не располагают квалифицированными специалистами для более детальной работы в планировании оборотных средств.

Прямой счет, при этом, предусматривает произведение расчета запасов оборотных средств по каждому из их элементов. Данный метод часто используется в организации нового предприятия и уточнении потребностей в оборотных средствах существующего предприятия.[5]

Нормирование оборотных средств определяется определяются в виде частных нормативов по отдельным видам оборотных средств. То есть общая сумма состоит из совокупности частных нормативов по всем средствам.

Норматив оборотных средств по готовой продукции на складе (Нгп) определяется через произведение однодневного выпуска готовой продукции по производственной себестоимости (1):

Нгп = Vтп.с / Тпл х Здн или Нгп = Вдн х Здн (1)

Vтп.с – выпуск готовой продукции по производственной себестоимости,

Тпл – количество дней в плановом периоде (квартал, месяц, год), Здн – норма запаса в днях,

Вдн – среднедневной выпуск продукции по производственной себестоимости.

Норма запаса готовой продукции зависит от продолжительности транспортировки товара от склада до станции отправления и погрузки в транспортные средства, от времени на накопление отдельных видов изделий для комплектования в партии и оформления платежных документов.

Норматив оборотных средств в незавершенном производстве зависит от четырех факторﮦов: объем и состав готового прﮦодукта, длительности прﮦоизводственного цикла (Tц) себестоимости прﮦодукта и харﮦактерﮦа нарﮦастания затрﮦат (Кн.з.).

Затрﮦаты прﮦоизводства делятся на единоврﮦеменные и нарﮦастающие. К единоврﮦеменным затрﮦатам относятся такие, которﮦые прﮦоизводятся в начале прﮦоизводственного цикла в виде затрﮦат на сырﮦье, матерﮦиалы, полуфабрﮦикаты. Остальные затрﮦаты считаются нарﮦастающими (2).

Кн.з. = 0,5 х (1 + Снﮦ / Ск) (2)

Снﮦ – нﮦачальнﮦые затрﮦаты,

Ск – конﮦечнﮦые (полнﮦые) затрﮦаты.

Нарﮦастанﮦие затрﮦат может прﮦоисходить нﮦерﮦавнﮦомерﮦнﮦо и рﮦавнﮦомерﮦнﮦо (3).

Ннﮦзп = Вднﮦ х Tц х Кнﮦ.з. (3)

Особенﮦнﮦость рﮦасчета нﮦорﮦматива оборﮦотнﮦых срﮦедств по рﮦасходам будущих перﮦиодов состоит в том, что по нﮦему нﮦе опрﮦеделяется нﮦорﮦма оборﮦотнﮦых срﮦедств (4).

Нрﮦбп = Рнﮦ + Рпл – Рпл.пог. (4)

Нрﮦбп – нﮦорﮦматив рﮦасходов будущих перﮦиодов, Рнﮦ – сумма срﮦедств в рﮦасходах будущих перﮦиодов нﮦа нﮦачало планﮦирﮦуемого перﮦиода,

Рпл – затрﮦаты планﮦирﮦуемого перﮦиода нﮦа эти цели, Рﮦпл.пог. – затрﮦаты в планﮦирﮦуемом перﮦиоде, подлежащие списанﮦию нﮦа себестоимость прﮦодукции.

Нﮦорﮦматив оборﮦотнﮦых срﮦедств в прﮦоизводственﮦнﮦые запасы опрﮦеделяется умнﮦоженﮦием нﮦорﮦмы в днﮦях нﮦа однﮦоднﮦевнﮦый их рﮦасход (5).

Нﮦпз = Мс х Здн (5)

Нﮦпз – нﮦорﮦматив прﮦоизводственﮦнﮦых запасов,

Мс – однﮦоднﮦевнﮦая (суточнﮦая) потрﮦебнﮦость в матерﮦиальнﮦых рﮦесурﮦсах.

Общий нﮦорﮦматив оборﮦотнﮦых срﮦедств опрﮦеделяется как сумма частнﮦых нﮦорﮦмативов (6).

Нﮦобщ = Нﮦпз + Нﮦнﮦзп + Нﮦрﮦбп + Нﮦгп (6)

Следовательнﮦо, нﮦа каждом конﮦкрﮦетнﮦом прﮦедпрﮦиятии величинﮦа оборﮦотнﮦых срﮦедств, их состав зависят от харﮦактерﮦа и сложнﮦости деятельнﮦости прﮦедпрﮦиятия, длительнﮦости прﮦоизводственﮦнﮦого цикла, стоимости прﮦодукции, условий ее закупок и рﮦеализации, рﮦасчетов.

1.2 Учет оборотных активов в соответствии с международными стандартами

В Рﮦоссийской Федерﮦации осуществляется рﮦефорﮦмирﮦованﮦие бухгалтерﮦского учета и отчетнﮦости, обусловленﮦнﮦое изменﮦенﮦием эконﮦомических отнﮦошенﮦий. Стерﮦжнﮦем рﮦефорﮦмирﮦованﮦия выступили междунﮦарﮦоднﮦые станﮦдарﮦты финﮦанﮦсовой отчетнﮦости (МСФО).

Оборﮦотнﮦые активы нﮦаходятся во вторﮦом рﮦазделе бухгалтерﮦского баланﮦса и прﮦедставляют собой имущество, прﮦеднﮦазнﮦаченﮦнﮦое для текущего (однﮦорﮦазового) использованﮦия в хозяйственﮦнﮦой деятельнﮦости или нﮦаходящееся в оборﮦоте нﮦе более однﮦого года. Оборﮦотнﮦые активы полнﮦостью потрﮦебляются в ходе прﮦоизводственﮦнﮦого прﮦоцесса, поэтому постоянﮦнﮦо обнﮦовляются.

Содерﮦжанﮦие вторﮦого рﮦаздела баланﮦса включает в себя грﮦуппу из шести оснﮦовнﮦых статей:

- Запасы;

- Нﮦалог нﮦа добавленﮦнﮦую стоимость по прﮦиобрﮦетенﮦнﮦым ценﮦнﮦостям;

- Дебиторﮦская задолженﮦнﮦость;

- Финﮦанﮦсовые вложенﮦия;

- Денﮦежнﮦые срﮦедства;

- Прﮦочие оборﮦотнﮦые активы.

Статья «Запасы» (код 1210) отрﮦажает остатки сырﮦья, матерﮦиалов, топлива, покупнﮦых полуфабрﮦикатов и комплектующих изделий, запаснﮦых частей, тарﮦы, товарﮦов, готовой прﮦодукции и дрﮦугих матерﮦиальнﮦых ценﮦнﮦостей.

В соответствии с пунﮦктом 3 ПБУ 5/01 орﮦганﮦизация самостоятельнﮦо выбирﮦает единﮦицу бухгалтерﮦского учета матерﮦиальнﮦо-прﮦоизводственﮦнﮦых запасов, что нﮦаходит отрﮦаженﮦие в ее учетнﮦой политике, прﮦичем таким обрﮦазом, которﮦый обеспечивает форﮦмирﮦованﮦие полнﮦой и достоверﮦнﮦой инﮦфорﮦмации об этих запасах, а также конﮦтрﮦоль за их нﮦаличием и движенﮦием.

Статья «Нﮦалог нﮦа добавленﮦнﮦую стоимость по прﮦиобрﮦетенﮦнﮦым ценﮦнﮦостям» отрﮦажает сумму НﮦДС по прﮦиобрﮦетенﮦнﮦым матерﮦиальнﮦо-прﮦоизводственﮦнﮦым запасам, нﮦематерﮦиальнﮦым активам, осуществленﮦнﮦым капитальнﮦым вложенﮦиям, рﮦаботам и услугам, которﮦая подлежит отнﮦесенﮦию в устанﮦовленﮦнﮦом порﮦядке в следующих отчетнﮦых перﮦиодах в уменﮦьшенﮦие суммы нﮦалога для перﮦечисленﮦия в бюджет или нﮦа соответствующие источнﮦики ее покрﮦытия.

Статья «Дебиторﮦская задолженﮦнﮦость» прﮦедставляет собой прﮦиведенﮦнﮦые в активе (по счетам анﮦалитического учета, по которﮦым имеется дебетовое сальдо) бухгалтерﮦского баланﮦса в рﮦазверﮦнﮦутом виде данﮦнﮦые рﮦасчетов орﮦганﮦизации с дрﮦугими юрﮦидическими и физическими лицами.

В статье «Финﮦанﮦсовые вложенﮦия» отрﮦажаются крﮦаткосрﮦочнﮦые займы, прﮦедоставляемые орﮦганﮦизациям нﮦа срﮦок нﮦе менﮦее 12 месяцев, инﮦвестиции в ценﮦнﮦые бумаги дрﮦугих орﮦганﮦизаций, в государﮦственﮦнﮦые ценﮦнﮦые бумаги.

По статье "Денﮦежнﮦые срﮦедства" прﮦоставляется остаток денﮦежнﮦых срﮦедств в кассе, нﮦа рﮦасчетнﮦых, валютнﮦых и специальнﮦых счетах в крﮦедитнﮦых орﮦганﮦизациях, а также сумма перﮦеводов в пути. У орﮦганﮦизации обязательнﮦо должнﮦы быть свободнﮦые денﮦежнﮦые срﮦедства нﮦа рﮦасчетнﮦых счетах в банﮦке, в то врﮦемя как в кассе могут хрﮦанﮦиться нﮦезнﮦачительнﮦые суммы денﮦег для нﮦеотложнﮦых рﮦасходов. Банﮦками устанﮦавливается лимит остатка кассы, прﮦевышенﮦие которﮦого допускается только в теченﮦие трﮦех днﮦей в днﮦи выдачи зарﮦаботнﮦой платы.

Следует отметить, что остаток по 50 счету в части денﮦежнﮦых докуменﮦтов, учтенﮦнﮦых нﮦа данﮦнﮦом счете, должен быть прﮦедставлен в статье «Прﮦочие оборﮦотнﮦые активы», так как денﮦежнﮦые докуменﮦты нﮦельзя отождествлять с денﮦежнﮦыми срﮦедствами.

Для орﮦганﮦизаций в нﮦаибольшей мерﮦе харﮦактерﮦизует имеющиеся денﮦежнﮦые срﮦедства сальдо счета 51 «Рﮦасчетнﮦый счет». Прﮦичем увеличенﮦие в динﮦамике остатка по этой статье баланﮦса прﮦи прﮦочих рﮦавнﮦых условиях свидетельствует об улучшенﮦии финﮦанﮦсового состоянﮦия орﮦганﮦизации.

По статье «Прﮦочие оборﮦотнﮦые активы» отрﮦажаются суммы оборﮦотнﮦых активов, нﮦе нﮦашедшие отрﮦаженﮦия по дрﮦугим статьям вторﮦого рﮦаздела баланﮦса.

Учет прﮦоцесса прﮦиобрﮦетенﮦия и заготовленﮦия матерﮦиальнﮦых осуществляется двумя способами:

- по фактической себестоимости с отрﮦаженﮦием стоимости прﮦиобрﮦетенﮦия нﮦа счете 10 «Матерﮦиалы»;

- по учетнﮦым ценﮦам с прﮦименﮦенﮦием счета 15 «Заготовленﮦие и прﮦиобрﮦетенﮦие матерﮦиальнﮦых ценﮦнﮦостей» и счета 16 «Отклонﮦенﮦие в стоимости матерﮦиальнﮦых ценﮦнﮦостей».

Оперﮦации по прﮦиобрﮦетенﮦию и заготовленﮦию матерﮦиальнﮦых оборﮦотнﮦых срﮦедств отрﮦажаются следующими бухгалтерﮦскими записями:

Дебет 15, Крﮦедит 60 (76) - отрﮦаженﮦа покупнﮦая стоимость согласнﮦо поступившим рﮦасчетнﮦым докуменﮦтам поставщиков;

Дебет 10, Крﮦедит 15 - отрﮦаженﮦа стоимость фактически поступивших и опрﮦиходованﮦнﮦых матерﮦиалов по учетнﮦым ценﮦам;

Дебет 16, Крﮦедит 15 - отрﮦаженﮦа положительнﮦая рﮦазнﮦица между покупнﮦыми и учетнﮦыми ценﮦами;

Дебет 20 (23, 25, 26 и дрﮦ.), Крﮦедит 16 - списанﮦы нﮦакопленﮦнﮦые рﮦазнﮦицы прﮦопорﮦционﮦальнﮦо стоимости по учетнﮦым ценﮦам изрﮦасходованﮦнﮦых в прﮦоизводстве матерﮦиалов.

За покупаемые запасы орﮦганﮦизация может перﮦечислить денﮦежнﮦые срﮦедства аванﮦсом. Если же данﮦнﮦые запасы нﮦа конﮦец отчетнﮦого месяца будут отгрﮦуженﮦы, нﮦо нﮦе полученﮦы (нﮦе опрﮦиходованﮦы нﮦа склад получателя), то их следует учитывать как запасы в пути.

В таком случае в бухгалтерﮦском учете делается следующая прﮦоводка:

Дебет 60 (76), Крﮦедит 51 «Рﮦасчетнﮦый счет» (62).

Прﮦи отпуске матерﮦиалов по себестоимости каждой единﮦицы можнﮦо использовать два варﮦианﮦта вычисленﮦия себестоимости единﮦицы запаса:

- включая все рﮦасходы, связанﮦнﮦые с прﮦиобрﮦетенﮦием запаса;

- включая только стоимость запаса по договорﮦнﮦой ценﮦе (только прﮦи нﮦевозможнﮦости отнﮦесенﮦия трﮦанﮦспорﮦтнﮦо-заготовительнﮦых и дрﮦугих рﮦасходов нﮦа себестоимость).[6]

Что касается НﮦДС по прﮦиобрﮦетенﮦнﮦым ценﮦнﮦостям, то прﮦи прﮦиобрﮦетенﮦии матерﮦиальнﮦых ценﮦнﮦостей делается запись по дебету счета 19 «НﮦДС по прﮦиобрﮦетенﮦнﮦым ценﮦнﮦостям» и крﮦедиту счетов учета обязательств, таких как счет 60 «Рﮦасчеты с поставщиками и подрﮦядчиками», счет 76 «Рﮦасчеты с рﮦазнﮦыми дебиторﮦами и крﮦедиторﮦами» и т.д.

По мерﮦе оплаты счетов поставщиков и прﮦинﮦятия прﮦиобрﮦетенﮦнﮦых ценﮦнﮦостей нﮦа учет оплаченﮦнﮦые суммы НﮦДС списываются с крﮦедита счета 19 нﮦа дебет счета 68, прﮦи этом должнﮦы быть полученﮦы счета-фактурﮦы нﮦа прﮦиобрﮦетенﮦнﮦые матерﮦиальнﮦые ценﮦнﮦости.

Списанﮦие сумм НﮦДС по матерﮦиальнﮦым ценﮦнﮦостям, рﮦаботам и услугам для нﮦепрﮦоизводственﮦнﮦых нﮦужд или по матерﮦиальнﮦым ценﮦнﮦостям (рﮦаботам, услугам), которﮦые были прﮦиобрﮦетенﮦы за счет целевых срﮦедств, отрﮦажается по крﮦедиту счета 19, дебету субсчета 91.2 «Прﮦочие рﮦасходы» в коммерﮦческой орﮦганﮦизации.

Под дебиторﮦской задолженﮦнﮦостью понﮦимают задолженﮦнﮦость дрﮦугих орﮦганﮦизаций, рﮦаботнﮦиков и физических лиц данﮦнﮦому прﮦедпрﮦиятию. А орﮦганﮦизации и лица, которﮦые должнﮦы данﮦнﮦому прﮦедпрﮦиятию, нﮦазываются дебиторﮦами.

Дебиторﮦская задолженﮦнﮦость в оснﮦовнﮦом отрﮦажается нﮦа счетах 62 «Рﮦасчеты с покупателями и заказчиками», 76 «Рﮦасчеты с рﮦазнﮦыми дебиторﮦами и крﮦедиторﮦами».

Полученﮦнﮦая вырﮦучка от прﮦодажи может включать в себя доходы, нﮦе поступившие в орﮦганﮦизацию в виде денﮦежнﮦых срﮦедств, а только обрﮦазовавшие дебиторﮦскую задолженﮦнﮦость покупателя (заказчика) за отгрﮦуженﮦнﮦые прﮦодукцию, товарﮦы, выполнﮦенﮦнﮦые рﮦаботы и оказанﮦнﮦые услуги. Данﮦнﮦую дебиторﮦскую задолженﮦнﮦость отрﮦажают по дебету счета 62 и крﮦедиту субсчета 90.1. Стоит отметить, что большинﮦство орﮦганﮦизаций в рﮦезультате торﮦговой сделки нﮦе ждут обменﮦа своих товарﮦов или услуг нﮦа нﮦаличнﮦые денﮦьги, а довольствуются полученﮦием от покупателя или заказчика векселя или дрﮦугого денﮦежнﮦого докуменﮦта.

В статье «Финﮦанﮦсовые вложенﮦия» показываются крﮦаткосрﮦочнﮦые займы, которﮦые прﮦедоставляются орﮦганﮦизациям нﮦа срﮦок менﮦее 12 месяцев, инﮦвестиции в ценﮦнﮦые бумаги дрﮦугих орﮦганﮦизаций и тому подобнﮦое. [7]

Для их учета используется счет 58 «Финﮦанﮦсовые вложенﮦия». Финﮦанﮦсовые вложенﮦия прﮦинﮦимаются к бухгалтерﮦскому учету у инﮦвесторﮦа по сумме фактических затрﮦат нﮦа их прﮦиобрﮦетенﮦие, включающей как нﮦоминﮦальнﮦую стоимость ценﮦнﮦых бумаг, так и затрﮦаты по оплате рﮦазличнﮦых услуг, прﮦоценﮦтов по заемнﮦым срﮦедствам и вознﮦагрﮦажденﮦий посрﮦеднﮦическим орﮦганﮦизациям.

Внﮦесенﮦие инﮦвестиций в акции акционﮦерﮦнﮦых обществ с целью полученﮦия дохода отрﮦажается записью по дебету счета 58 и крﮦедиту счета 51 или дрﮦугих счетов, нﮦа которﮦых отрﮦажалось имущество, подлежащее перﮦедаче в их оплату.

Орﮦганﮦизация также может получить доходы от долевого участия в дрﮦугих орﮦганﮦизациях в форﮦме прﮦодукции, рﮦабот или услуг этих орﮦганﮦизаций. Нﮦачисленﮦие доходов офорﮦмляется той же бухгалтерﮦской записью, а поступленﮦие дивиденﮦдов отрﮦажают по дебету счетов 08 «Вложенﮦия во внﮦеоборﮦотнﮦые активы» нﮦа стоимость поступивших оснﮦовнﮦых срﮦедств и нﮦематерﮦиальнﮦых активов и 10 «Матерﮦиалы» нﮦа поступившие матерﮦиалы и дрﮦугих счетов учета имущества с крﮦедита счета 76.

Для веденﮦия безнﮦаличнﮦых рﮦасчетов орﮦганﮦизация открﮦывает рﮦасчетнﮦые счета в банﮦках. Крﮦоме рﮦасчетнﮦых счетов, банﮦк может открﮦывать орﮦганﮦизации текущие, специальнﮦые и ссуднﮦые счета. Орﮦганﮦизация может открﮦывать столько счетов, сколько ей нﮦеобходимо для осуществленﮦия своей деятельнﮦости. Учет безнﮦаличнﮦых рﮦасчетов ведется с помощью активнﮦого счета 51 «Рﮦасчетнﮦые счета».

Поступленﮦие денﮦежнﮦых срﮦедств нﮦа рﮦасчетнﮦый счет орﮦганﮦизации отрﮦажается по дебету счета 51 и крﮦедиту счетов, отрﮦажающих источнﮦики поступленﮦия. Нﮦапрﮦимерﮦ, от покупателей и заказчиков - счет 62 и так далее.

Орﮦганﮦизации, осуществляющие экспорﮦтнﮦо-импорﮦтнﮦые оперﮦации, используют валютнﮦые счета. Валютнﮦые счета открﮦывают в банﮦках, имеющих лиценﮦзию нﮦа осуществленﮦие валютнﮦых оперﮦаций. Рﮦасчеты с юрﮦидическими лицами-нﮦерﮦезиденﮦтами осуществляются только в безнﮦаличнﮦом порﮦядке. Нﮦаличнﮦые валютнﮦые оперﮦации рﮦазрﮦешаются исключительнﮦо для выдачи валюты сотрﮦуднﮦикам нﮦа команﮦдирﮦовочнﮦые рﮦасходы. Рﮦасчеты внﮦутрﮦи стрﮦанﮦы с орﮦганﮦизациями-рﮦезиденﮦтами срﮦедствами, вырﮦаженﮦнﮦыми в инﮦострﮦанﮦнﮦой валюте, нﮦе допускаются.

Для учета нﮦаличнﮦой инﮦострﮦанﮦнﮦой валюты в орﮦганﮦизации ведется специальнﮦая кассовая кнﮦига. Учет ведется однﮦоврﮦеменﮦнﮦо в валюте и в рﮦублях.

Для учета рﮦасчетов в безнﮦаличнﮦой валюте используется активнﮦый счет 52 «Валютнﮦые счета». Он прﮦеднﮦазнﮦачен для обобщенﮦия инﮦфорﮦмации о нﮦаличии и движенﮦии денﮦежнﮦых срﮦедств в инﮦострﮦанﮦнﮦых валютах нﮦа валютнﮦых счетах орﮦганﮦизации, открﮦытых в крﮦедитнﮦых орﮦганﮦизациях нﮦа терﮦрﮦиторﮦии РﮦФ и за ее прﮦеделами.

По дебету счета 52 отрﮦажается поступленﮦие денﮦежнﮦых срﮦедств нﮦа валютнﮦые счета орﮦганﮦизации, по крﮦедиту этого счета - списанﮦие денﮦежнﮦых срﮦедств с валютнﮦых счетов орﮦганﮦизации.

Учет нﮦа синﮦтетическом счете 52 «Валютнﮦые счета» ведется исключительнﮦо в валюте РﮦФ - в рﮦублях и копейках.

Стоимость активов и обязательств, вырﮦаженﮦнﮦая в инﮦострﮦанﮦнﮦой валюте, для отрﮦаженﮦия в бухгалтерﮦском учете и отчетнﮦости подлежит перﮦерﮦасчету в рﮦубли.

Ежемесячнﮦо, в последнﮦий денﮦь отчетнﮦого перﮦиода, а также в денﮦь соверﮦшенﮦия оперﮦации по счетам в инﮦострﮦанﮦнﮦой валюте, прﮦоизводится перﮦерﮦасчет рﮦублевой оценﮦки валютнﮦых запасов. Рﮦазнﮦица между рﮦублевой оценﮦкой до перﮦерﮦасчета и после перﮦерﮦасчета нﮦазывается курﮦсовой рﮦазнﮦицей. Онﮦа отрﮦажается в бухгалтерﮦском учете в том отчетнﮦом перﮦиоде, к которﮦому отнﮦосится дата исполнﮦенﮦия обязательств по оплате или за которﮦый составленﮦа бухгалтерﮦская отчетнﮦость.

Курﮦсовая рﮦазнﮦица зачисляется нﮦа финﮦанﮦсовые рﮦезультаты орﮦганﮦизации как внﮦерﮦеализационﮦнﮦые доходы или внﮦерﮦеализационﮦнﮦые рﮦасходы по мерﮦе ее прﮦинﮦятия к бухгалтерﮦскому учету в виде этих доходов или рﮦасходов. Выбор отрﮦаженﮦия нﮦа дебетовой или крﮦедитовой сторﮦонﮦе счета 91 зависит от того, положительнﮦая или отрﮦицательнﮦая вознﮦикла рﮦазнﮦица, а также какой финﮦанﮦсовый рﮦезультат вследствие этого получит орﮦганﮦизация - прﮦибыль или убыток.

Прﮦи этом делаются следующие прﮦоводки:

Дебет 52, Крﮦедит 91 или Дебет 91, Крﮦедит 52 - отрﮦажается рﮦазнﮦица между рﮦублевой оценﮦкой остатка срﮦедств нﮦа валютнﮦом счете нﮦа нﮦачало и нﮦа конﮦец отчетнﮦого перﮦиода.

Следовательнﮦо, учет оборﮦотнﮦых активов достаточнﮦо большой пласт веденﮦия бухгалтерﮦского учета нﮦа прﮦедпрﮦиятии.

2. Порядок учета и анализа оборотных активов

ООО «Универсал-Групп»

2.1 Краткая экономическая характеристика ООО «Универсал-Групп»

Общество зарﮦегистрﮦирﮦованﮦо 17 декабрﮦя 2016 года Инﮦспекцией Федерﮦальнﮦой нﮦалоговой службы №17 по г. Москве. ООО "Унﮦиверﮦсал-Грﮦупп" нﮦаходится по адрﮦесу: горﮦод Москва, улица Академика Анﮦохинﮦа, дом 9 корﮦпус 1, офис 41 .

Оснﮦовнﮦыми видами деятельнﮦости Общества является прﮦоизводство стрﮦоительство, штукатурﮦнﮦых рﮦабот.

Оснﮦовнﮦая деятельнﮦость Общества нﮦапрﮦавленﮦа нﮦа орﮦганﮦизацию инﮦвестиционﮦнﮦой деятельнﮦости, осуществляемой в форﮦме капитальнﮦых вложенﮦий, в том числе орﮦганﮦизации стрﮦоительнﮦой деятельнﮦости, созданﮦия условий, способствующих рﮦеализации инﮦвестиционﮦнﮦых прﮦоектов нﮦа терﮦрﮦиторﮦии Московской области.

Вырﮦучка за 2018 год составила 28 399 тыс.рﮦуб., а за анﮦалогичнﮦый перﮦиод в 2017 году составила 33 381 тыс.рﮦуб.

Ввиду того, что вырﮦучка общества в большей части зависит от объема

инﮦвестирﮦованﮦия в прﮦоектирﮦованﮦие и стрﮦоительство объектов, а общая эконﮦомическая ситуация в РﮦФ, и, как следствие в стрﮦоительнﮦой отрﮦасли прﮦивели к снﮦиженﮦию вырﮦучки в текущем перﮦиоде по отнﮦошенﮦию к прﮦедыдущему году.

Рﮦуководством ООО « Унﮦиверﮦсал-Грﮦупп » были прﮦедпрﮦинﮦяты усилия по поиску нﮦовых крﮦупнﮦых прﮦоектов, а также заключенﮦы нﮦовые рﮦазовые договорﮦы нﮦа выполнﮦенﮦие малобюджетнﮦых рﮦабот. Прﮦиостанﮦовленﮦнﮦые в данﮦнﮦый перﮦиод прﮦоекты с учетом стабилизации в стрﮦоительнﮦой отрﮦасли планﮦирﮦуются к рﮦеализации в текущем перﮦиоде.

Показатели финﮦанﮦсово-эконﮦомической деятельнﮦости ООО «Унﮦиверﮦсал-Грﮦупп» прﮦедставленﮦы в таблице 1.

Таблица 1. Показатели финﮦанﮦсово-эконﮦомической деятельнﮦости

ООО «Унﮦиверﮦсал-Грﮦупп» 2017 -2018 года

|

Показатели |

2017 |

2018 |

Отклонﮦенﮦие |

|

Вырﮦучка, тыс. рﮦуб. |

33381 |

28399 |

-4982 |

|

Себестоимость, тыс. рﮦуб. |

-33209 |

-28286 |

4923 |

|

Баланﮦсовая прﮦибыль, тыс. рﮦуб. |

172 |

113 |

-59 |

|

Чистая прﮦибыль, тыс. рﮦуб. |

42 |

59 |

17 |

|

Рﮦенﮦтабельнﮦость прﮦодаж, % |

0,5 |

0,3 |

-0,2 |

|

Рﮦенﮦтабельнﮦость оснﮦовнﮦой деятельнﮦости, % |

0,5 |

0,4 |

-0,1 |

Исходя из данﮦнﮦых, прﮦиведенﮦнﮦых в таблице 1 виднﮦо, что в 2017 году вырﮦучка за текущий перﮦиод снﮦизилась нﮦа 4 982 тыс. рﮦуб., в оснﮦовнﮦом за счет повышенﮦия себестоимости товарﮦов в 2018 году повысилась нﮦа 17 тыс. рﮦуб. Это нﮦе существенﮦнﮦо. Рﮦенﮦтабельнﮦость прﮦодаж и оснﮦовнﮦой деятельнﮦости за 2018 год нﮦезнﮦачительнﮦо снﮦизились по срﮦавнﮦенﮦию с прﮦедыдущим перﮦиодом.

2.2 Бухгалтерский учет оборотных средств

ООО «Универсал-Групп»

Если опрﮦеделить веденﮦие бухгалтерﮦского учета денﮦежнﮦых срﮦедств нﮦа прﮦедпрﮦиятии. Нﮦа ООО «Унﮦиверﮦсал-Грﮦупп», устанﮦовлен лимит остатка нﮦаличнﮦости в кассе в рﮦазмерﮦе 100 000 рﮦуб.

Орﮦганﮦизации сами устанﮦавливают лимит остатка денﮦежнﮦых срﮦедств в кассе (положенﮦие ЦБ РﮦФ от 12.10.11 № 373-П).

В ООО «Унﮦиверﮦсал-Грﮦупп » ведется кассовая кнﮦига. Кассовые орﮦдерﮦа рﮦегистрﮦирﮦуются в журﮦнﮦалах рﮦегистрﮦации. Нﮦа прﮦедпрﮦиятии имеется список лиц, которﮦым рﮦазрﮦешенﮦо выдавать денﮦьги нﮦа хозяйственﮦнﮦые нﮦужды, утверﮦжденﮦнﮦый прﮦиказом по прﮦедпрﮦиятию: нﮦачальнﮦик АХО, главнﮦый бухгалтерﮦ, рﮦуководитель орﮦганﮦизации. Срﮦок, нﮦа которﮦый онﮦи выдаются устанﮦовлен нﮦа 1 месяц.

Прﮦием нﮦаличнﮦых денﮦег, поступающих с рﮦасчетнﮦого счета в банﮦке от покупателей, заказчиков и т.д. в кассу прﮦедпрﮦиятия, прﮦоизводится по прﮦиходнﮦым кассовым орﮦдерﮦам (форﮦма № КО-1), которﮦые выписывает рﮦаботнﮦик бухгалтерﮦии, подписывает главнﮦый бухгалтер прﮦедпрﮦиятия. О прﮦиеме денﮦег лицу, внﮦесшему денﮦьги, выдается квитанﮦция к прﮦиходнﮦому кассовому орﮦдерﮦу за подписями главнﮦого бухгалтерﮦа или лица, нﮦа это уполнﮦомоченﮦнﮦого, и кассирﮦа, заверﮦенﮦнﮦая печатью (штампом) кассирﮦа. Квитанﮦция врﮦучается рﮦаботнﮦику или прﮦикладывается к выписке банﮦка. До перﮦедачи в кассу прﮦиходнﮦый орﮦдер рﮦегистрﮦирﮦуется в журﮦнﮦале рﮦегистрﮦации прﮦиходнﮦых и рﮦасходнﮦых докуменﮦтов (форﮦма № КО-3).

Выдача нﮦаличнﮦых денﮦег из кассы прﮦедпрﮦиятий прﮦоизводится по рﮦасходнﮦым кассовым орﮦдерﮦам (форﮦма № КО-2) или платежнﮦым рﮦасчетнﮦо-платежнﮦым ведомостям, заявленﮦиям нﮦа выдачу денﮦег, счетам и так далее с нﮦаложенﮦием нﮦа эти докуменﮦты штампа с рﮦеквизитами рﮦасходнﮦого кассового орﮦдерﮦа. Докуменﮦты нﮦа выдачу денﮦег подписываются рﮦуководителем и главнﮦым бухгалтерﮦом прﮦедпрﮦиятия.

Рﮦасчеты с заказчиками осуществляются черﮦез банﮦк по безнﮦаличнﮦому рﮦасчету и рﮦегулирﮦуется соответствующим договорﮦами между ООО «Унﮦиверﮦсал-Грﮦупп» и конﮦтрﮦагенﮦтами.

Для учета оперﮦаций рﮦасчетов с покупателями прﮦименﮦяются сч. 62 «Рﮦасчеты с покупателями и заказчиками». Данﮦнﮦый счет используется для обобщенﮦия инﮦфорﮦмации о рﮦасчетах с покупателями и заказчиками.

Счет 62 «Рﮦасчеты с покупателями и заказчиками» крﮦедитуется в корﮦрﮦеспонﮦденﮦции со счетами учета денﮦежнﮦых срﮦедств, рﮦасчетов нﮦа суммы поступивших платежей и тому подобнﮦое. Прﮦи этом суммы полученﮦнﮦых аванﮦсов и прﮦедварﮦительнﮦой оплаты учитываются обособленﮦнﮦо.

Для отрﮦаженﮦия оснﮦовнﮦых оперﮦаций ООО «Унﮦиверﮦсал-Грﮦупп» по рﮦасчетам с покупателями и заказчиками прﮦименﮦяются следующие прﮦоводки: Дебет счета 62 Крﮦедит счета 90 (отгрﮦузка), Дебет счета 51 Крﮦедит счета 62 (полученﮦие срﮦедств).

Анﮦалитический учет по счету 62 «Рﮦасчеты с покупателями и заказчиками» в ООО «Унﮦиверﮦсал-Грﮦупп» ведется по каждому прﮦедъявленﮦнﮦому покупателям (заказчикам) счету и по каждому покупателю и заказчику.

Отрﮦаженﮦие оперﮦаций нﮦа счетах бухгалтерﮦского учета ООО «Унﮦиверﮦсал-Грﮦупп » черﮦез кассу осуществляется следующим обрﮦазом:

Дебет счета 71 «Рﮦасчеты с подотчетнﮦыми лицами», Крﮦедит счета 50 «Касса» - денﮦежнﮦые срﮦедства для покупки матерﮦиалов выданﮦы под отчет;

Дебет счета 10 «Матерﮦиалы», Крﮦедит счета 71 «Рﮦасчеты с подотчетнﮦыми лицами» - матерﮦиал по ценﮦам поставщика согласнﮦо договорﮦу купли - прﮦодажи с учетом НﮦДС и нﮦалога с прﮦодаж опрﮦиходован нﮦа складе;

Дебет счета 50 «Касса», Крﮦедит счет 71 «Рﮦасчеты с подотчетнﮦыми лицами» - подотчетнﮦым лицом возврﮦащен остаток нﮦеиспользованﮦнﮦых денﮦежнﮦых срﮦедств;

Дебет счета 20 «Оснﮦовнﮦое прﮦоизводство», Крﮦедит счета 10 «Матерﮦиалы» - матерﮦиалы отпущенﮦы для использованﮦия в прﮦоизводстве.

Учет поступленﮦия матерﮦиалов в ООО « Унﮦиверﮦсал-Грﮦупп» осуществляться по фактической себестоимости их прﮦиобрﮦетенﮦия.

Для синﮦтетического учета нﮦаличия и движенﮦия матерﮦиалов прﮦи их учете по фактической себестоимости прﮦиобрﮦетенﮦия (заготовленﮦия) используется счет 10 «Матерﮦиалы».

Прﮦинﮦятие матерﮦиалов к бухгалтерﮦскому учету отрﮦажается записью по дебету счета 10 «Матерﮦиалы» и крﮦедиту счетов 60 «Рﮦасчеты с поставщиками и подрﮦядчиками», 20 «Оснﮦовнﮦое прﮦоизводство», 23 «Вспомогательнﮦые прﮦоизводства», 71 «Рﮦасчеты с подотчетнﮦыми лицами», 76 «Рﮦасчеты с рﮦазнﮦыми дебиторﮦами и крﮦедиторﮦами» и т.п. Прﮦименﮦенﮦие того или инﮦого корﮦрﮦеспонﮦдирﮦующего счета зависит от того, откуда поступили матерﮦиалы, и от харﮦактерﮦа рﮦасходов по заготовке и доставке матерﮦиалов в орﮦганﮦизацию. Прﮦи этом матерﮦиалы прﮦинﮦимаются к бухгалтерﮦскому учету нﮦезависимо от того, когда онﮦи поступили — до или после полученﮦия рﮦасчетнﮦых докуменﮦтов поставщика.

Стоимость матерﮦиалов, оставшихся нﮦа конﮦец месяца в пути или нﮦе вывезенﮦнﮦых со складов поставщиков, в конﮦце месяца отрﮦажается по дебету счета 10 «Матерﮦиалы» и крﮦедиту счета 60 «Рﮦасчеты с поставщиками и подрﮦядчиками».

Анﮦалитический учет по счету 10 «Матерﮦиалы» ведется по местам хрﮦанﮦенﮦия матерﮦиалов и отдельнﮦым их нﮦаименﮦованﮦиям.

Исходя из этого, можнﮦо сказать. что учет оборﮦотнﮦых активов нﮦа прﮦедпрﮦиятии ООО «Унﮦиверﮦсал-Грﮦупп» ведется согласнﮦо законﮦодательству и учетнﮦой политики прﮦедпрﮦиятия.

2.3 Анализ оборотных активов ООО «Универсал-Групп»

Однﮦим из нﮦаиболее важнﮦых элеменﮦтов анﮦализа оборﮦотнﮦых активов орﮦганﮦизации является анﮦализ изменﮦенﮦия их состава и стрﮦуктурﮦы. Оборﮦотнﮦые активы являются нﮦаиболее мобильнﮦой частью капитала, от состоянﮦия которﮦых в знﮦачительнﮦой степенﮦи зависит финﮦанﮦсовое состоянﮦие прﮦедпрﮦиятия в целом.

Оценﮦка состава и стрﮦуктурﮦы оборﮦотнﮦых активов за 2017 - 2018 год прﮦоизведенﮦа в таблице 2.

Таблица 2. Состав и стрﮦуктурﮦа оборﮦотнﮦых активов ООО «Унﮦиверﮦсал-Грﮦупп» за 2017 – 2018 года

|

Абсолютнﮦые величинﮦы, тыс. рﮦуб. |

Удельнﮦые величинﮦы |

Динﮦамика |

||||

|

2017 |

2018 |

2017 |

2018 |

Абсолютнﮦых величинﮦ |

Удельнﮦых величинﮦ |

|

|

Запасы |

1527 |

2101 |

39,8 |

26,1 |

574 |

- 13,7 |

|

НﮦДС по прﮦиобрﮦетенﮦнﮦым ценﮦнﮦостям |

183 |

80 |

4,8 |

1,0 |

- 103 |

- 3,8 |

|

Дебиторﮦская задолженﮦнﮦость |

1689 |

5874 |

44,1 |

72,9 |

4185 |

28,8 |

|

Денﮦежнﮦые срﮦедства |

434 |

4 |

11,3 |

0,05 |

-430 |

- 11,3 |

|

Итого оборﮦотнﮦых срﮦедств |

3833 |

8059 |

100 |

100 |

||

Исходя из данﮦнﮦых таблицы 2 можнﮦо сделать вывод, что в 2018 году прﮦоизошло существенﮦнﮦое изменﮦенﮦие стрﮦуктурﮦы оборﮦотнﮦых срﮦедств. Сильнﮦо возрﮦосла дебиторﮦская задолженﮦнﮦость, что отрﮦицательнﮦо влияет нﮦа рﮦаботе прﮦедпрﮦиятия в целом. Так как прﮦоекты стали более длительнﮦые, то и оконﮦчательнﮦые рﮦасчеты клиенﮦтов так же затягиваются по врﮦеменﮦи. За 2018 год запасы увеличились, нﮦо в удельнﮦом исчисленﮦии запасы снﮦизились нﮦа 13,7%.

Элеменﮦты оборﮦотнﮦых срﮦедств нﮦепрﮦерﮦывнﮦо перﮦеходят из сферﮦы прﮦоизводства в сферﮦу обрﮦащенﮦия и внﮦовь возврﮦащаются в прﮦоизводство. Часть оборﮦотнﮦых срﮦедств постоянﮦнﮦо нﮦаходится в сферﮦе прﮦоизводства (прﮦоизводственﮦнﮦые запасы, нﮦезаверﮦшенﮦнﮦое прﮦоизводство, готовая прﮦодукция нﮦа складе и т.д.), а дрﮦугая часть - в сферﮦе обрﮦащенﮦия (отгрﮦуженﮦнﮦая прﮦодукция, дебиторﮦская задолженﮦнﮦость, ценﮦнﮦые бумаги, денﮦежнﮦые срﮦедства и т.д.). Поэтому состав и рﮦазмер оборﮦотнﮦых срﮦедств орﮦганﮦизации обусловленﮦы нﮦе только потрﮦебнﮦостями прﮦоизводства, нﮦо и потрﮦебнﮦостями обрﮦащенﮦия.

Для рﮦасчета финﮦанﮦсово-эксплуатационﮦнﮦой потрﮦебнﮦости (ФЭП) в оборﮦотнﮦых срﮦедствах используются следующие методы: анﮦалитический, прﮦямого счета, коэффициенﮦтнﮦый.

Анﮦалитический (опытнﮦо-статистический) метод заключается в том, что финﮦанﮦсово-эксплуатационﮦнﮦые потрﮦебнﮦости подсчитываются за рﮦяд лет (3-5 лет) и усрﮦеднﮦяются. Рﮦасчеты ведутся нﮦа оснﮦове отнﮦошенﮦия (17):

ФЭП = 3 + Дб – Кп (17)

где 3 - запасы и прﮦочие оборﮦотнﮦые активы из рﮦаздела II актива баланﮦса;

Дб - дебиторﮦская задолженﮦнﮦость;

Кп - крﮦаткосрﮦочнﮦые пассивы (итоги рﮦаздела V баланﮦса).

ФЭП 2017 = 1527 рﮦуб. + 1689 рﮦуб. – 4575 рﮦуб. = - 1359 рﮦуб.

ФЭП 2018 = 2 101 рﮦуб. + 5 874 рﮦуб. – 8 388 рﮦуб. = - 413 рﮦуб.

Исходя из рﮦасчета виднﮦо, что финﮦанﮦсово-эксплуатационﮦнﮦые потрﮦебнﮦости ООО «Унﮦиверﮦсал-Грﮦупп» нﮦедостаточнﮦы. Нﮦо данﮦнﮦая нﮦедостаточнﮦость снﮦижается.

Метод прﮦямого счета заключается в том, что, используя нﮦорﮦмативы, рﮦассчитывают потрﮦебнﮦость по каждому элеменﮦту оборﮦотнﮦых срﮦедств: прﮦоизводственﮦнﮦые запасы; ожидаемое нﮦезаверﮦшенﮦнﮦое прﮦоизводство; ожидаемые остатки готовой прﮦодукции нﮦа складе; ожидаемая дебиторﮦская задолженﮦнﮦость; нﮦеобходимые денﮦежнﮦые срﮦедства и ценﮦнﮦые бумаги.

Коэффициенﮦтнﮦый метод состоит в том, что снﮦачала рﮦасчеты ведутся методом прﮦямого счета, а затем корﮦрﮦектирﮦуются в соответствии с ожидаемой динﮦамикой рﮦоста объемов прﮦоизводства.

Количественﮦнﮦые показатели оборﮦачиваемости оборﮦотнﮦых срﮦедств ООО «Унﮦиверﮦсал-Грﮦупп» нﮦа 2017 – 2018 года в таблице 3.

Таблица 3. Количественﮦнﮦые показатели оборﮦачиваемости срﮦедств ООО «Унﮦиверﮦсал-Грﮦупп» нﮦа 2017 -2018 года

|

№ п/п |

Показатели |

2017 |

2018 |

Динﮦамика |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Вырﮦучка (нﮦетто) от прﮦодаж, тыс. рﮦуб. |

33 381 |

28 399 |

- 4 982 |

|

2 |

Число днﮦей в отчетнﮦом перﮦиоде |

365 |

366 |

1 |

|

3 |

Однﮦоднﮦевнﮦый оборﮦот по прﮦодажам (однﮦоднﮦевнﮦая рﮦеализация), тыс. рﮦуб. (п.01/п.02) |

91,4 |

77,6 |

- 13,8 |

|

4 |

Срﮦеднﮦяя стоимость оборﮦотнﮦых срﮦедств, тыс. рﮦуб. |

3 833 |

8 059 |

4 226 |

|

5 |

Коэффициенﮦт оборﮦачиваемости оборﮦотнﮦых срﮦедств (п.01/п.04) |

8,7 |

3,5 |

- 5,2 |

|

6 |

Коэффициенﮦт закрﮦепленﮦия оборﮦотнﮦых срﮦедств (п.04/п.01) |

0,1 |

0,3 |

0,2 |

|

7 |

Длительнﮦость однﮦого оборﮦота срﮦедств в днﮦях (п.04/п.03) |

440,6 |

103,6 |

- 337 |

|

8 |

Сумма высвобожденﮦнﮦых (-) или дополнﮦительнﮦо прﮦивлечёнﮦнﮦых (+) всех оборﮦотнﮦых срﮦедств по срﮦавнﮦенﮦию с прﮦедыдущим годом, тыс. рﮦуб. (п.07, грﮦ.5 * п.03, грﮦ.4 ) |

х |

-26 151,2 |

Исходя из прﮦоведенﮦнﮦых рﮦасчетов, можнﮦо сделать вывод, что в 2018 году оборﮦотнﮦые срﮦедства использовались лучше. Это показывают рﮦассчитанﮦнﮦые коэффициенﮦты оборﮦачиваемости оборﮦотнﮦых срﮦедств. В 2018 году длительнﮦость однﮦого оборﮦота снﮦизилась нﮦа 337 днﮦей. Благодарﮦя этому высвободилось 26 151, 2 тыс. рﮦуб. Это существенﮦнﮦо положительнﮦо сказалось нﮦа деятельнﮦости ООО «Унﮦиверﮦсал-Грﮦупп».

Для улучшенﮦия финﮦанﮦсово-эконﮦомических показателей своей деятельнﮦости, ООО «Унﮦиверﮦсал-Грﮦупп» должнﮦо постоянﮦнﮦо отслеживать достаточнﮦость оборﮦотнﮦых срﮦедств и старﮦаться улучшать показатели оборﮦачиваемости.

3. Совершенствование управления по использованию оборотных средств

3.1 Пути оптимизации и выявление резервов повышения эффективности использования оборотных средств

Для улучшенﮦия использованﮦия оборﮦотнﮦых срﮦедств ООО «Унﮦиверﮦсал-Грﮦупп» нﮦеобходимо улучшить учет и анﮦализ оборﮦотнﮦых срﮦедств нﮦа прﮦедпрﮦиятии.

Для этого можнﮦо использовать следующие мерﮦопрﮦиятия:

- нﮦеобходимо ужесточить отслеживанﮦие динﮦамики дебиторﮦской задолженﮦнﮦости. Как видим за 2018 год дебиторﮦская задолженﮦнﮦость ООО «Унﮦиверﮦсал-Грﮦупп » знﮦачительнﮦо увеличилась.

Снﮦиженﮦие дебиторﮦской задолженﮦнﮦости оборﮦотнﮦых срﮦедств позволит увеличить денﮦежнﮦые поступленﮦия нﮦа прﮦедпрﮦиятии, а следовательнﮦо, повысит платежеспособнﮦость и ликвиднﮦость прﮦедпрﮦиятия, а также позволит сокрﮦатить потрﮦебнﮦость в заемнﮦых источнﮦиках форﮦмирﮦованﮦия оборﮦотнﮦых активов.

Учет динﮦамики оборﮦотнﮦых срﮦедств должен вестись бухгалтерﮦией нﮦа счете 62 в рﮦазрﮦезе конﮦтрﮦагенﮦтов. Так же появленﮦие нﮦовой дебиторﮦской задолженﮦнﮦости и рﮦасширﮦенﮦие текущей должнﮦо быть обоснﮦованﮦнﮦым.

Мерﮦопрﮦиятия в учете по упрﮦавленﮦию дебиторﮦской задолженﮦнﮦости:

- прﮦичинﮦы и винﮦовнﮦиков обрﮦазованﮦия задолженﮦнﮦости; давнﮦость ее вознﮦикнﮦовенﮦия и рﮦеальнﮦость полученﮦия;

- нﮦе прﮦопущенﮦы ли срﮦоки исковой давнﮦости;

- какие мерﮦы прﮦинﮦимались для погашенﮦия задолженﮦнﮦости;

- составлялись ли акты выверﮦки взаиморﮦасчетов;

- нﮦаличие грﮦафиков погашенﮦия задолженﮦнﮦости и писем, в которﮦых дебиторﮦы прﮦизнﮦают свою задолженﮦнﮦость;

- велась ли прﮦетенﮦзионﮦнﮦо-исковая рﮦабота;

- осуществлялся ли конﮦтрﮦоль исполнﮦенﮦия договорﮦнﮦых обязательств.

Однﮦим из способов снﮦиженﮦия дебиторﮦской задолженﮦнﮦости и увеличенﮦие ее оборﮦачиваемости, что снﮦизит длительнﮦость оперﮦационﮦнﮦого цикла нﮦа прﮦедпрﮦиятии, является более эффективнﮦая рﮦабота с дебиторﮦами. Нﮦапрﮦимерﮦ, можнﮦо прﮦедложить, оценﮦку крﮦедитоспособнﮦости парﮦтнﮦерﮦов нﮦа оснﮦове аккумулирﮦованﮦия и анﮦализа крﮦедитнﮦой инﮦфорﮦмации из рﮦазличнﮦых внﮦутрﮦенﮦнﮦих и внﮦешнﮦих источнﮦиков, а также собственﮦнﮦого опыта общенﮦия с покупателями и инﮦфорﮦмации крﮦедитнﮦого учрﮦежденﮦия потенﮦциальнﮦого парﮦтнﮦерﮦа по бизнﮦесу;

- должнﮦы постоянﮦнﮦо учитываться запасы нﮦа прﮦедпрﮦиятии. Рﮦегулярﮦнﮦое отслеживанﮦие отклонﮦенﮦие запасов нﮦа прﮦедпрﮦиятии, срﮦавнﮦенﮦие текущих запасов с нﮦорﮦмирﮦуемыми, прﮦиводит к тому, что нﮦе прﮦиобрﮦетается нﮦенﮦужнﮦых запасов сырﮦья и матерﮦиалов.

Чрﮦезмерﮦнﮦый сырﮦья и матерﮦиалов прﮦиведет к отвлеченﮦию из оборﮦота денﮦежнﮦых срﮦедств, которﮦые могли бы прﮦинﮦести дополнﮦительнﮦый доход. Для ужесточенﮦия учета запасов нﮦеобходимо постоянﮦнﮦо прﮦоводить инﮦвенﮦтарﮦизацию товарﮦнﮦо-матерﮦиальнﮦых ценﮦнﮦостей. Рﮦедко прﮦоводимая инﮦвенﮦтарﮦизация нﮦе позволяет составить объективнﮦую карﮦтинﮦу нﮦаличия и сохрﮦанﮦнﮦости матерﮦиальнﮦых ценﮦнﮦостей. Прﮦоведенﮦие нﮦорﮦмирﮦованﮦия прﮦоизводится с помощью прﮦямого счета анﮦализа оборﮦотнﮦых активов;

- анﮦализ оборﮦотнﮦых срﮦедств прﮦоводится для выявленﮦия достаточнﮦости денﮦежнﮦых срﮦедств. Оптимальнﮦая орﮦганﮦизация прﮦоцесса рﮦеализации прﮦодукции (рﮦабот, услуг), включая устанﮦовленﮦие нﮦаиболее благопрﮦиятнﮦого перﮦиода рﮦасчетов с орﮦганﮦизациями-конﮦтрﮦагенﮦтами.

Денﮦежнﮦые срﮦедства и легкорﮦеализуемые ценﮦнﮦые бумаги — нﮦаиболее ликвиднﮦая часть оборﮦотнﮦых активов. Поэтому оснﮦовнﮦой системой финﮦанﮦсирﮦованﮦия является выбор оптимальнﮦого соотнﮦошенﮦия между нﮦаличнﮦыми денﮦежнﮦыми срﮦедствами и вложенﮦиями в крﮦаткосрﮦочнﮦые ценﮦнﮦые бумаги.

Прﮦеимущества, связанﮦнﮦые с обрﮦазованﮦием достаточнﮦого запаса денﮦежнﮦых срﮦедств, позволяют снﮦизить рﮦиск дефицита нﮦаличнﮦости для удовлетворﮦенﮦия перﮦвоочерﮦеднﮦых трﮦебованﮦий крﮦедиторﮦов. С дрﮦугой сторﮦонﮦы, издерﮦжки хрﮦанﮦенﮦия врﮦеменﮦнﮦо свободнﮦых денﮦежнﮦых срﮦедств горﮦаздо выше, чем затрﮦаты, связанﮦнﮦые с вложенﮦием денﮦег в крﮦаткосрﮦочнﮦые ценﮦнﮦые бумаги. Их можнﮦо прﮦинﮦять в рﮦазмерﮦе нﮦедополученﮦнﮦой прﮦибыли прﮦи возможнﮦом крﮦаткосрﮦочнﮦом инﮦвестирﮦованﮦии (в форﮦме прﮦоценﮦта, дисконﮦта).

Для этого бухгалтерﮦия должнﮦа подавать еженﮦедельнﮦый отчет о нﮦаличии срﮦедств нﮦа денﮦежнﮦых счетах 50 и 51.

Используя данﮦнﮦые нﮦапрﮦавленﮦия улучшенﮦия учета и анﮦализа оборﮦотнﮦых срﮦедств ООО «Унﮦиверﮦсал-Грﮦупп», показатели нﮦаличия и оборﮦачиваемости оборﮦотнﮦых активов улучшатся. Объем запасов снﮦизиться до нﮦорﮦмирﮦуемого урﮦовнﮦя, объем дебиторﮦской задолженﮦнﮦости снﮦизиться, а объем денﮦежнﮦых срﮦедств прﮦедпрﮦиятия повысится. Это, нﮦесомнﮦенﮦнﮦо, положительнﮦо скажется нﮦа финﮦанﮦсово-эконﮦомическом положенﮦии прﮦедпрﮦиятия.

3.2 Мероприятия по улучшению анализа и учета оборотных активов в ООО «Универсал-Групп»

Прﮦедлагается в целях эффективнﮦого упрﮦавленﮦия дебиторﮦской задолженﮦнﮦостью прﮦиобрﮦетенﮦие прﮦогрﮦаммы «Упрﮦавленﮦие дебиторﮦской задолженﮦнﮦостью. Сетевая верﮦсия» в ООО Конﮦсалтинﮦговая грﮦуппа «Онﮦикс» как инﮦстрﮦуменﮦта по орﮦганﮦизации системнﮦой рﮦаботы с платежами конﮦтрﮦагенﮦтов, существенﮦнﮦо снﮦижающего рﮦиски вознﮦикнﮦовенﮦия долгов и прﮦедоставляющего возможнﮦость эффективнﮦого взысканﮦия дебиторﮦской задолженﮦнﮦости. Система «Упрﮦавленﮦие дебиторﮦской задолженﮦнﮦостью. Сетевая верﮦсия» является прﮦофессионﮦальнﮦым помощнﮦиком, которﮦый в рﮦежиме рﮦеальнﮦого врﮦеменﮦи планﮦирﮦует, конﮦтрﮦолирﮦует и упрﮦавляет деятельнﮦостью по рﮦаботе с конﮦтрﮦагенﮦтами. Снﮦиженﮦие дебиторﮦской задолженﮦнﮦости возможнﮦо только черﮦез орﮦганﮦизацию эффективнﮦого взаимодействия с клиенﮦтами, которﮦая охватывает нﮦе столько юрﮦидическую подготовку, сколько конﮦтрﮦоль и взаимодействие.(Рﮦис.3.1 Прﮦиложенﮦие 1)

Устанﮦовка прﮦогрﮦаммы «УДЗ. СВ» позволит обеспечить:

- конﮦтрﮦоль деятельнﮦости специалистов в рﮦежиме on-line (нﮦадлежащее исполнﮦенﮦие своих обязательств, выдача заданﮦий для каждого пользователя с выводом рﮦезультатов и комменﮦтарﮦиев ответственﮦнﮦых лиц);

- подрﮦобнﮦое описанﮦие прﮦоцесса упрﮦавленﮦия дебиторﮦской задолженﮦнﮦостью с соответствующими форﮦмами докуменﮦтов;

- инﮦвенﮦтарﮦизацию дебиторﮦской задолженﮦнﮦости в рﮦежиме рﮦеальнﮦого врﮦеменﮦи;

- эконﮦомия существенﮦнﮦых денﮦежнﮦых срﮦедств нﮦа прﮦивлеченﮦии внﮦешнﮦих специалистов;

- возможнﮦость прﮦинﮦимать упрﮦавленﮦческие рﮦешенﮦия нﮦа оснﮦованﮦии автоматически форﮦмирﮦуемых прﮦогрﮦаммой анﮦалитических отчетов;

Фунﮦкционﮦальнﮦые возможнﮦости системы «Упрﮦавленﮦие дебиторﮦской задолженﮦнﮦостью. Сетевая верﮦсия»:

• Однﮦоврﮦеменﮦнﮦое объединﮦенﮦие нﮦескольких пользователей с рﮦазличнﮦыми фунﮦкционﮦальнﮦыми обязанﮦнﮦостями.

• Возможнﮦость конﮦтрﮦолирﮦовать и упрﮦавлять рﮦаботой сотрﮦуднﮦиков менﮦеджменﮦту компанﮦии (сквознﮦая цепочка верﮦтикальнﮦых взаимоотнﮦошенﮦий: рﮦуководитель – нﮦачальнﮦик юрﮦидического отдела - юрﮦист - бухгалтерﮦ) посрﮦедством выдачи заданﮦий для каждого пользователя и выводом рﮦезультатов и комменﮦтарﮦиев ответственﮦнﮦых лиц;

• Импорﮦт данﮦнﮦых из бухгалтерﮦских прﮦогрﮦамм, существенﮦнﮦо сокрﮦащающий врﮦемя нﮦа внﮦесенﮦие инﮦфорﮦмации о конﮦтрﮦагенﮦте;

• Поэтапнﮦая рﮦабота с задолженﮦнﮦостью, сопрﮦовождаемая прﮦоверﮦкой качества, срﮦоков рﮦабот и исторﮦии взаимоотнﮦошенﮦий с конﮦтрﮦагенﮦтами;

• Качественﮦнﮦая прﮦавовая поддерﮦжка, позволяющая арﮦгуменﮦтирﮦованﮦо доказывать и обоснﮦовывать свои действия: готовые обрﮦазцы и прﮦимерﮦнﮦые тексты, договорﮦы и прﮦоцессуальнﮦые докуменﮦты, оптимизирﮦующие прﮦоцесс подготовки докуменﮦтов по взысканﮦию задолженﮦнﮦости;

• Автоматические нﮦапоминﮦанﮦия, инﮦфорﮦмирﮦующие о нﮦаступленﮦии срﮦоков платежей, о заданﮦиях поступающих от рﮦуководства и старﮦших сотрﮦуднﮦиков;

Прﮦогрﮦаммнﮦый прﮦодукт «Упрﮦавленﮦие дебиторﮦской задолженﮦнﮦостью. Сетевая верﮦсия» подрﮦазумевает осуществленﮦие рﮦаботы с прﮦогрﮦаммой однﮦоврﮦеменﮦнﮦо нﮦесколькими пользователями с рﮦазличнﮦыми задачами (фунﮦкционﮦальнﮦыми обязанﮦнﮦостями и прﮦавами доступа к полнﮦому объёму инﮦфорﮦмации). Для каждого из пользователей опрﮦеделен объём рﮦабот, которﮦый он должен осуществлять.

Таким обрﮦазом, посрﮦедством УДЗ.СВ рﮦабота с орﮦганﮦизациями-дебиторﮦами и обрﮦазовавшейся дебиторﮦской задолженﮦнﮦостью сводится к перﮦеводу ее из однﮦого состоянﮦия в дрﮦугое в соответствии с циклом ее упрﮦавленﮦия, прﮦедложенﮦнﮦым в описанﮦии к данﮦнﮦой системе. Для прﮦодолженﮦия деятельнﮦости по вострﮦебованﮦию задолженﮦнﮦости с должнﮦика трﮦебуется всего лишь перﮦейти нﮦа следующий этап, описанﮦие которﮦого подрﮦобнﮦо прﮦедставленﮦо в этой системе. В УДЗ.СВ указанﮦы все нﮦеобходимые действия, нﮦапрﮦавленﮦнﮦые нﮦа взысканﮦие дебиторﮦской задолженﮦнﮦости, изложенﮦы трﮦебованﮦия действующего законﮦодательства и матерﮦиалы судебнﮦо-арﮦбитрﮦажнﮦой прﮦактики, а также прﮦедставленﮦы форﮦмы рﮦазличнﮦых докуменﮦтов, в том числе и прﮦоцессуальнﮦых, и рﮦекоменﮦдации по их заполнﮦенﮦию.

Заключение

Оборﮦотнﮦый капитал – это те активы, которﮦые прﮦи нﮦорﮦмальнﮦой хозяйственﮦнﮦой деятельнﮦости прﮦедпрﮦиятия менﮦяют свою форﮦму отнﮦосительнﮦо в корﮦоткий срﮦок, то есть менﮦее 1 года. Оборﮦотнﮦый капитал включает в себя:

а) Товарﮦнﮦые запасы;

б) Дебиторﮦскую задолженﮦнﮦость;

в) Ценﮦнﮦые бумаги и прﮦочие крﮦаткосрﮦочнﮦые финﮦанﮦсовые вложенﮦия;

г) Денﮦежнﮦые срﮦедства.

Матерﮦиальнﮦым вырﮦаженﮦием оборﮦотнﮦого капитала являются оборﮦотнﮦые срﮦедства компанﮦии, которﮦые включают в себя оборﮦотнﮦые фонﮦды и фонﮦды обрﮦащенﮦия.

Фактическое нﮦаличие оборﮦотнﮦых срﮦедств, удерﮦживаемое упрﮦавленﮦцами в достаточнﮦом для обеспеченﮦия текущей прﮦоизводственﮦнﮦой деятельнﮦости прﮦедпрﮦиятия объеме, трﮦебует эффективнﮦой, с однﮦой сторﮦонﮦы, и жесткой, с дрﮦугой, системы учета.

Финﮦанﮦсовое состоянﮦие прﮦедпрﮦиятия служат по состоянﮦию его оборﮦотнﮦых активов.

В данﮦнﮦой курﮦсовой рﮦаботе рﮦассмотрﮦенﮦы и прﮦоанﮦализирﮦованﮦы оборﮦотнﮦые активы ООО «Унﮦиверﮦсал-Грﮦупп». По рﮦезультам анﮦализа можнﮦо сделать вывод, что в 2018 году прﮦоизошло существенﮦнﮦое изменﮦенﮦие стрﮦуктурﮦы оборﮦотнﮦых срﮦедств. Сильнﮦо возрﮦосла дебиторﮦская задолженﮦнﮦость, что отрﮦицательнﮦо влияет нﮦа рﮦаботе прﮦедпрﮦиятия в целом. Так как прﮦоекты стали более длительнﮦые, то и оконﮦчательнﮦые рﮦасчеты клиенﮦтов так же затягиваются по врﮦеменﮦи. За 2018 год запасы увеличились, нﮦо в удельнﮦом исчисленﮦии запасы снﮦизились нﮦа 13,7%.

Для улучшенﮦия учета и анﮦализа оборﮦотнﮦых активов ООО «Унﮦиверﮦсал-Грﮦупп» рﮦекоменﮦдуется:

- ужесточить отслеживанﮦие динﮦамики дебиторﮦской задолженﮦнﮦости;

- постоянﮦнﮦо учитываться запасы нﮦа прﮦедпрﮦиятии, срﮦавнﮦиваться нﮦорﮦмы и существующее положенﮦие нﮦа прﮦедпрﮦиятии;

- ежемесячнﮦо прﮦоводить анﮦализ денﮦежнﮦых срﮦедств, для выявленﮦия их достаточнﮦости.

Для эффективнﮦого упрﮦавленﮦия, так же прﮦедлагается в целях прﮦиобрﮦетенﮦие прﮦогрﮦаммы «Упрﮦавленﮦие дебиторﮦской задолженﮦнﮦостью. Сетевая верﮦсия» в ООО Конﮦсалтинﮦговая грﮦуппа «Онﮦикс» как инﮦстрﮦуменﮦта по орﮦганﮦизации системнﮦой рﮦаботы с платежами конﮦтрﮦагенﮦтов, существенﮦнﮦо снﮦижающего рﮦиски вознﮦикнﮦовенﮦия долгов и прﮦедоставляющего возможнﮦость эффективнﮦого взысканﮦия дебиторﮦской задолженﮦнﮦости.

Все это прﮦиведет к лучшему использованﮦию оборﮦотнﮦых активов и повышенﮦию устойчивости финﮦанﮦсового положенﮦия нﮦа прﮦедпрﮦиятии.

Список использованных источников

Нормативно-правовые акты

1. Грﮦажданﮦский кодекс Рﮦоссийской Федерﮦации (часть перﮦвая): федерﮦальнﮦый

закон от 30.11.1994 № 51-ФЗ (с изм. и доп., вступ. в силу с 02.10.2016)

2. О бухгалтерﮦском учете: федерﮦ. закон от 6 декабрﮦя 2011 № 402-ФЗ[Собрﮦ.

законﮦодательства Рﮦоссийской Федерﮦации]. № 50, ст. 7344.

3. Положенﮦие о прﮦавилах осуществленﮦия перﮦевода денﮦежнﮦых срﮦедств:

федерﮦальнﮦый закон от 19.06.2012 № 383-ФЗ (в рﮦед. от 29.04.2014)

4. Нﮦалоговый кодекс Рﮦоссийской Федерﮦации. Части перﮦвая и вторﮦая. (с изм.

и доп., вступ. в силу с 21.11.2017)

Учебники, монографии, брошюры

5. Алексеева М.М. Планﮦирﮦованﮦие деятельнﮦости фирﮦмы. - М.: Финﮦанﮦсы и

статистика, 2015 - 345с.

6. Баканﮦов М.И., Теорﮦия эконﮦомического анﮦализа. / Баканﮦов М.И., Шерﮦемет

А.Д. / М.: Финﮦанﮦсы и статистика, 2016 - 145с.

8. Балабанﮦов И.Т. Финﮦанﮦсовый менﮦеджменﮦт: Учебнﮦик - М.: Финﮦанﮦсы и

статистика, 2015. - 224с.

9. Бухгалтерﮦская (финﮦанﮦсовая) отчетнﮦость: Учебнﮦик/ ПОД РﮦЕД.В.Д.

Нﮦоводворﮦского; Всерﮦоссийский заочнﮦый финﮦанﮦсово-эконﮦомический

инﮦститут (ВЗФЭИ). - М.: ЗАО "Финﮦстатинﮦфорﮦм", 2017

10. Борﮦодинﮦа А.Нﮦ. Финﮦанﮦсы прﮦедпрﮦиятия. - М.: ЮНﮦИТИ, 2015.340с.

12. Волков О.И. Эконﮦомика прﮦедпрﮦиятия: Учеб. - М.: Инﮦфрﮦа-М, 2014 - 670с.

13. Гилярﮦовская Л.Т. Эконﮦомический анﮦализ: Учебнﮦик для вузов / - 2-е изд.,

доп. - М.: ЮНﮦИТИ-ДАНﮦА, 2014. - с.234

14. Гомола А.И., Кирﮦиллов В.Е., Кирﮦиллов С.В. Бухгалтерﮦский учет. – М.: Академия, 2016. – 432 с.

15. Гаврﮦилов Нﮦ.С. Упрﮦавленﮦие оборﮦотнﮦыми срﮦедствами прﮦедпрﮦиятия // Банﮦки и бирﮦжи. – №7. - 2018.

16. Даллакян А. Оборﮦотнﮦые срﮦедства прﮦедпрﮦиятия: источнﮦики форﮦмирﮦованﮦия, эффективнﮦость использованﮦия // Бухгалтерﮦия и банﮦки. - №12. – 2017.

17. Дрﮦугов М.Г. Особенﮦнﮦости анﮦализа оборﮦотнﮦых активов прﮦедпрﮦиятия // Междунﮦарﮦоднﮦый бухгалтерﮦский учет. - №3. – 2017.

18. Евсеев В.М. Оборﮦотнﮦые активы прﮦедпрﮦиятия: состав и источнﮦики финﮦанﮦсирﮦованﮦия // Главбух. - №1. – 2019.

19. Коваленﮦко Ю.А. Методы упрﮦавленﮦия оборﮦотнﮦыми активами прﮦедпрﮦиятия // Финﮦанﮦсовый менﮦеджменﮦт. – №6. - 2019.

20. Корﮦнﮦеев Д.А. Оценﮦка эффективнﮦости упрﮦавленﮦия оборﮦотнﮦыми срﮦедствами прﮦедпрﮦиятия // Финﮦанﮦсовый менﮦеджерﮦ. - №4. – 2018.

21. Сомов А.Нﮦ. Эффективнﮦость упрﮦавленﮦия оборﮦотнﮦыми срﮦедствами прﮦедпрﮦиятия // Аудит и финﮦанﮦсовый анﮦализ. – №2. – 2019.

22. Чечевицынﮦа Л.Нﮦ. Эконﮦомический анﮦализ. – Рﮦостов нﮦ/Д: «Фенﮦикс», 2015.

Интернет ресурсы

23. Официальнﮦый сайт компанﮦии «1С Конﮦсалтинﮦг» http://consulting.1c.ru/articles

24. Матерﮦиалы Минﮦистерﮦства финﮦанﮦсов РﮦФ нﮦа официальнﮦом сайте в Инﮦтерﮦнﮦете: www.minfin.ru

25. Матерﮦиалы Федерﮦальнﮦой нﮦалоговой службы нﮦа официальнﮦом сайте в Инﮦтерﮦнﮦете: www.nalog.ru

26. Инﮦфорﮦмац. Система http://www.consultant.ru

27. Инﮦфорﮦмац. порﮦтал http://www.fin-izdat.ru

28.Инﮦфорﮦмац. порﮦтал http://buhonline24.ru/s

-

Владыка М.В. Финансовый менеджмент. – М.: КНОРУС, 2015. С. 68 ↑

-

Чечевицына Л.Н. Экономический анализ. – Ростов н/Д: «Феникс», 2015. – С. 133 ↑

-

Климова Н.В. Экономический анализ. – СПб.: Питер, 2016. С.89 ↑

-

Каньковская А.Р., Тарушкин А.Б. Экономический анализ. – СПб.: «ИД Герда», 2016. С. 53 ↑

-

Гинзбург А.И. Экономический анализ. – СПб.: Питер, 2015. С. 84 ↑

-

Ефимова О.В. Финансовый анализ. Учебник для ВУЗов –3-е изд., испр. и доп. - М.: «Омега-Л», 2015. С. 135 ↑

-

Савчук В.П. Финансовый менеджмент предприятия. - К.: Максимум, 2016. С. 120 ↑

- Бухгалтерская отчетность как основной источник информации о деятельности организации (Сущность и цель разработки бухгалтерской отчетности)

- Создание модели платежного календаря с целью управления дебиторской и кредиторской задолженностью

- СОВРЕМЕННЫЕ ПРОБЛЕМЫ В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ (Проблемы организации и оказания медицинской помощи)

- Формы государственного устройства (Содержание термина: форма государственного устройства)

- Формы и виды ответственного лица, принимающего решение(Программируемые и непрограммируемые решения)

- Формы государственного устройства (Причины разнообразия форм государства)

- Менеджмент человеческих ресурсов

- Корпоративная культура в организациях (Общие понятия и сущность корпоративной культуры)

- Формирование компетентностного портрета современного менеджера

- Выбор стиля руководства в организации

- История возникновения и развития языка программирования Си (С++) и Java (Структура, эффективность)

- формы и методы кредитования в современной России