Нормативные документы, регулирующие порядок ведения кассовых операций (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ)

Содержание:

ВВЕДЕНИЕ

Деньги представляют собой наиболее ликвидную часть имущества, от рационального использования которого зависит напрямую финансовые результаты.

Однако формирование и использование денежных ресурсов в хозяйствующих субъектах (производственных, торговых и др.) и банках происходит по-разному.

Так, денежные средства в хозяйствующих субъектах поступают от основной деятельности: от продажи товаров, готовой продукции, полуфабрикатов, молодняка животных, птицы т.д., оказания услуг сторонним организациям ,выполнения на сторону работ и т.д. Кроме того, денежные средства могут поступать в виде:

- операционных доходов (поступления от продажи основных средств и материалов, проценты за хранение денежных средств в банках и за предоставление займов другим хозяйствующим субъектам и пр.);

- внереализационных доходов (поступления штрафов, пени, неустоек за нарушение условий договора и др);

- чрезвычайных доходов (страховые возмещения за погибшие в результате стихийных бедствий основные и оборотные средства и др.)

Контроль за соблюдением кассовых дисциплины возьмет на себя налоговая служба, а не банки как это было ранее.

Лимит остатка денег в кассе теперь устанавливает само предприятие.

В банке наличные денежные средства поступают для зачисления клиентами на свои банковские счета дневной выручки, сверхлимитного остатка кассы, коммунальных и иных платежей от населения за услуги в адрес клиентов-хозяйствующих , в виде привлеченных ресурсов на депозитные счета и во вклады, для погашения ссудной задолженности перед банком, организации внутрибанковских расчетов .

Все это обязывает руководителя и главного бухгалтера хозяйствующего субъекта и банка тщательно контролировать движение денежных потоков, рационально использовать денежные средства ,своевременно выплачивать заработную плату работникам, уплачивать налоги , сборы и другие платежи в бюджет и внебюджетные фонды, не допускать «кризиса неплатежей» и других негативных явлений

Цель работы - исследование бухгалтерского учета денежных средств в кассе на примере АО «Бакалея».

Для реализации цели поставлены следующие задачи:

Изучить теоретические вопросы документального оформления и движения денежных средств в кассе.

Рассмотреть организацию бухгалтерского учета денежных средств АО «Бакалея».

Предметом исследования является учет движения денежных средств.

В качестве объекта исследования выступает Акционерное общество «Бакалея» занимающаяся оптовой торговлей продовольственными товарами и услугами сдачи в аренду основных средств.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

1.1. Учет денежных средств в кассе предприятия: общие положения

Учет и документальное оформление наличных денежных средств

Согласно Положению ЦБ РФ по 12 октября 2011год № 373-П «Порядок ведения кассовых операций». [3]

Новые правила организациям упростили порядок работы с наличностью, а предпринимателям усложнили. Индивидуальные предприниматели теперь будут обязаны вести кассу наравне с организациями.

Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. Размер такого лимитаопределяет руководитель организации. И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2017 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется врасчете лимита. Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

поступления выручки;

расходования наличных.

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно.

Это следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2017 г. № 3210-У.

Определять лимит кассового остатка по новому нужно исходя из полученной ранее выручки, пика наличных затрат или предполагаемых объемов выручки (для только что открытых предприятий в лимит кассового остатка не включают суммы наличных денег на выплаты работникам предприятия (зарплата, стипендия, отпускные и прочие выплаты) – их можно хранить в кассе сверх установленного лимита, но выплаты должны быть произведены в течение 5 рабочих дней.

Лимит кассового остатка должны соблюдать организации (за исключением субъектов малого предпринимательства). При этом организационно-правовая форма и применяемая система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2017 г. № 3210-У,пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10пункта 2 указания Банка России от 11 марта 2017 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Неоприходование денежных средств в кассу организации является одним из нарушений кассовой дисциплины .

За неоприходование наличных денег в кассу налоговая инспекция может оштрафовать организацию и (или) ее должностных лиц. Размер штрафа составляет:

для организации – от 40 000 до 50 000 руб.;

для должностных лиц– от 4000 до 5000 руб.

Кассиры (кассиры-операционисты) к должностным лицам не относятся. Это следует из определения категории «должностные лица», которое дано в статье 2.4 Кодекса РФ об административных правонарушениях. Ответственность граждан за подобное правонарушение законодательством не предусмотрена (ст. 15.1 КоАП РФ). Такой вывод подтверждаетсяпунктом 14 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18.

1.2.Порядок ведения учета денежных средств

Сведения о движении наличных денежных средств нужно отражать в кассовой книге по форме № КО-4.

При получении наличных денег составляется приходный кассовый ордер по форме № КО-1, а вносителю денег выдается квитанция к приходному кассовому ордеру.

Выдача денег из кассы оформляется расходным кассовым ордером по форме № КО-2.

Для выдачи зарплаты штатным сотрудникам, кроме расходного кассового ордера, можно использовать расчетно-платежную (форма № Т-49) или платежную ведомость (форма № Т-53). Впоследствии на всю сумму выданной по ведомости зарплаты составляется расходный кассовый ордер.

Бухгалтерский учет наличных денежных средств ведется на счете 50 "Касса". К этому счету могут быть открыты субсчета: 50-1 "Касса организации"; 50-2 "Операционная касса";50-3 "Денежные документы" и др. Поступление денег отражается по дебету счета 50 в корреспонденции со счетами: 51, 71, 73, 76, 62…, расход отражается по кредиту счета в корреспонденции со счетами: 70, 71, 73, 76,51...

Сведения о движении наличных денежных средств нужно отражать в кассовой книге по форме № КО-4(п. 4.6 указания Банка России от 11 марта 2017 г. № 3210-У). Это требование распространяется на все организации независимо от применяемой ими системы налогообложения (п. 1 указания Банка России от 11 марта 2017 г. № 3210-У, п. 2 постановления Госкомстата России от 18 августа 1998 г. № 88 и п. 4 ст. 346.11, п. 5 ст. 346.26НК РФ). Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не вести кассовую книгу (абз. 9 п. 4.6 указания Банка России от 11 марта 2017 г. № 3210-У).

Если в кассовой книге несвоевременно (или не полностью) отражаются операции с наличными деньгами, налоговая инспекция может оштрафовать организацию.

При получении наличных денег составляют приходный кассовый ордер по форме № КО-1 и выдают вносителю денег квитанцию к приходному кассовому ордеру (п. 4.1, 5, абз. 5 п. 5.1 указания Банка России от 11 марта 2017 г. № 3210-У).

Деньги, полученные от населения (с оформлением чеков ККТ), нужно оприходовать в кассу организации не позднее окончания рабочего дня или приезда инкассатора, если он приезжает раньше. В этом случае составьте один или несколько приходных кассовых ордеров на всю сумму выручки (п. 5.2 указания Банка России от 11 марта 2017 г. № 3210-У).

Для выдачи зарплаты штатным сотрудникам, кроме расходного кассового ордера, можно использовать расчетно-платежную (форма № Т-49) или платежную ведомость (форма № Т-53). Впоследствии на всю сумму выданной по ведомости зарплаты составьте расходный кассовый ордер. Такие правила установлены пунктом 6 указания Банка России от 11 марта 2017 г. № 3210-У.

За отсутствующие (непредставленные) или несвоевременно оформленные приходные, расходные кассовые ордера организации грозит налоговая и административная ответственность (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

1.3. Инвентаризация кассы

Инвентаризация кассы осуществляется в порядке, утвержденном законодательством РФ и учетной политики организации.

Инвентаризация кассы преследует следующие задачи:

Предотвращение хищения наличных денежных средств из кассы предприятия.

Обеспечение соответствия между учетными данными и фактическими показателями.

Приведение учета наличных денежных расчетов требованиям, предъявляемым к ведению кассовых операций.

Регулярность проведения инвентаризации кассы отражается в учетной политике, однако, инвентаризация кассы может быть проведена и внезапно.

Порядок проведения инвентаризации кассы

Для того чтобы провести инвентаризацию кассы, необходимо получить от кассира или иного сотрудника, осуществляющего учет кассовых операций, оборотно-сальдовые ведомости или иные регистры бухгалтерского учета, в которых будет отражен остаток по счету 50 «Касса» на конец текущего дня. Данный остаток и является учетным показателем. После этого комиссия по инвентаризации кассы должна пересчитать денежную наличность, реально находящуюся в кассе предприятия, и сверить полученный результат с учетным показателем.

Возможны следующие варианты:

Реальные остатки совпадают с учетными показателями.

Реальный остаток больше учетного показателя, что свидетельствует об обнаружении излишка.

Реальный остаток меньше учетного показателя, что свидетельствует об обнаружении недостачи.

Для предприятия самым благожелательным является первый вариант. Ведь совпадение реальной суммы денежной наличности и выведенного учетного остатка по счету 50 «Касса» свидетельствует о правильном отражении кассовых операций в учете и ответственной работе кассира.

Если в результате инвентаризации выявлена недостача или излишек денежных средств, то должна быть сделана соответствующая бухгалтерская запись. Такие результаты инвентаризации являются неутешительными, потому что излишек или недостача денежной наличности говорят о том, что в учете присутствуют ошибки, отражаются не все операции, возможно, имеет место хищение денежных средств. В случае обнаружения излишка либо недостачи ответственные лица должны провести мероприятия по выявлению причин их образования, а также принять меры по наказанию виновных лиц и предотвращению таких ситуаций в будущем.

Излишек денежных средств в кассе отражается следующей бухгалтерской записью:

Дт 50 Кт 91

Согласно данной корреспонденции счетов, излишек денежной наличности приходуется в кассу, тем самым корректируя учетный остаток денежных средств на правильную сумму. Данные денежные средства считаются прочим доходом предприятия, поэтому счет 50 «Касса» корреспондирует со счетом 91 «Прочие доходы и расходы».

Недостача денежных средств должна быть зафиксирована следующей бухгалтерской записью:

Дт 94 Кт 50

Данная корреспонденция счетов уменьшает учетный остаток денежной наличности на сумму выявленной недостачи, тем самым приводя в соответствие реальные и учетные показатели. Данная недостача отражается по дебету счета 94 «Недостачи от потери и порчи ценностей». После этого руководство выявляет виновное лицо, которое должно внести в кассу сумму недостачи. Данная операция отражается следующей бухгалтерской записью:

Дт 50 Кт 73 или Дт 50 Кт 70

Счет 50 «Касса» корреспондирует со счетом 73 «Расчеты с персоналом по прочим операциям» или со счетом 70 «Расчеты с персоналом по оплате труда» в зависимости от того, каким образом виновный сотрудник вернул недостачу в кассу (внес наличными, либо недостача была удержана из заработной платы).

Оформление результатов

Любой результат инвентаризации кассы должен быть отражен в акте инвентаризации наличных денежных средств по форме ИНВ-15. В данном акте обязательно указываются члены комиссии, проводящие инвентаризацию, а также учетные и реальные остатки денежной наличности, выведенные в ходе инвентаризации.

В рамках инвентаризации кассы можно также проверять правильность заполнения первичных документов, отражения их реквизитов в соответствующих журналах. Ведь правильность и хронологическая последовательность заполнения всех необходимых документов – залог сохранности денежных средств.

Во второй главе работы рассмотрим особенности ведения учета денежных средств в кассе на примере предприятия.

ГЛАВА 2.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ АО «БАКАЛЕЯ»

2.1 Организационно-экономическая характеристика АО «Бакалея»

Акционерное общество создано на основании решения Учредителя-Товарищества с ограниченной ответственностью «Балтоптпродторг» и в соответствии с протоколами собрания учредителей ТОО Балтоптпродторг от 05 августа 1997г.

АО «Бакалея» является юридическим лицом действующим на основании Устава и Коллективного договора, имеет собственное имущество, может от своего имени приобретать и осуществлять имущественные права и нести обязанности.

Предприятие имеет расчетный и иные счета в КФ «Морской банк» (ОАО) г. Калининград.

Организация осуществляет следующие виды деятельности:

- оптовую торговлю;

-закупочную деятельность;

- оказание производственных и бытовых услуг населению;

-сдача и приобретение в аренду основных средств другими организациями и частными лицами;

-экспорт-импорт.

Общество имеет именные без документальные обыкновенные акции.

Уставный фонд образуется за счет акций. Он является одним из источников формирования имущества АО «Бакалея» и предназначен для ведения текущих дел. Уставный капитал составляет 3250000 рублей.

Кроме уставного фонда, сформирован резервный фонд. Размер фонда 15 процентов от его уставного капитала. Формируется ежегодным отчислением 5 процентов от чистой прибыли . Фонд предназначен для покрытия убытков организации и выкупа акций в случае отсутствия иных средств.

Акционерное общество «Бакалея» имеет три складских помещения.

В АО «Бакалея» финансовые показатели по данным бухгалтерского баланса и отчета о прибылях и убытках за 2015-2017 гг. представлены в таблице 2.1

Таблица 2.1

Состав и динамика основных экономических показателей АО «Бакалея» (в тыс.рублей)

|

№ п/п |

Наименование |

2015г |

2016г |

2017г |

Отклонение (+,-) |

|||

|

2017/2015 |

2017/2016 |

|||||||

|

сумма |

% |

сумма |

% |

|||||

|

1 |

Выручка от продаж, руб. |

8927 |

9491 |

4170 |

564 |

6,31 |

-5321 |

-56,06 |

|

2 |

Себестоимость проданных товаров |

5844 |

6304 |

2384 |

460 |

7,87 |

-3920 |

-62,18 |

|

3 |

Валовая прибыль |

3083 |

3187 |

1786 |

104 |

3,37 |

-1401 |

-43,95 |

|

4. |

Коммерческие расходы |

2528 |

2492 |

1665 |

-36 |

-1,42 |

-827 |

-33,18 |

|

5. |

Управленческие расходы |

328 |

293 |

236 |

-35 |

-10,67 |

-57 |

-19,45 |

|

6. |

Прибыль от продаж |

227 |

402 |

-116 |

175 |

77,09 |

-518 |

-71,14 |

|

7. |

Прочие доходы |

2485 |

3154 |

2376 |

-669 |

26,92 |

-778 |

-24,66 |

|

8. |

Прочие расходы |

6470 |

1632 |

372 |

-4838 |

-74,77 |

-1260 |

-77,20 |

|

9. |

Прибыль до налогообложения |

-3757 |

919 |

1634 |

2838 |

-75,53 |

-715 |

77,80 |

|

10 |

Текущий налог на прибыль |

0 |

221 |

392 |

221 |

+221 |

-171 |

77,37 |

|

11 |

Чистая прибыль |

-3757 |

698 |

1242 |

+3059 |

-81,42 |

544 |

77,93 |

Как видно из таблицы 2.1 динамика и состав основных экономических показателей АО «Бакалея» за анализируемые года не очень благоприятная. Если выручка от продаж в 2015 году составила 9 491 тыс.руб., то к 2017 году увеличилась на 6,31%, что является положительным фактором. Поступление денежных средств в 2016 году превышает расходование по сравнению с 2015 годом, где расходовали намного больше, чем поступало, что привело в убыткам. Зато в 2017 году показатель чистой прибыли увеличился на 77,93%, несмотря на снижение оборотов.

Учетная политика организации формируется главным бухгалтером на основе положений, регулирующих бухгалтерский учет , и утверждается руководителем организации. Ответственность за бухгалтерский учет на предприятии несет генеральный директор.

Главный бухгалтер подчиняется непосредственно руководителю и несет ответственность за формирование учетной политики, ведения бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности, а также обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Главный бухгалтер совместно с руководителем организации несут полную ответственность за подписание хозяйственных договоров, расчетных и финансовых документов.

Планово-экономический отдел разрабатывает бизнес плана финансово-хозяйственной деятельности, решение вопросов ценообразования, организация статистического учета, подготовка периодической отчетности по формам, анализ экономических показателей в целях стимулирования производства и увеличения объема продаж, работа по совершенствованию штатных расписаний в соответствии со схемами должностных окладов.

Отдел маркетинга занимается работой с клиентами, поиском новых поставщиков, расширением объема продаж, анализ спроса и предложения, продвижением товара на рынок, изучение имеющегося ассортимента.

Основными поставщиками АО «Бакалея» являются крупные компании: ООО «Регион», ООО «Инекс», ООО «Садко», ООО «Петербалт»- г. Санкт-Петербург; ООО «Флитор», ООО «Московская чайная фабрика» - г. Москва; ГП «Артемсоль»- г. Соледар республика Украина.

Основными покупателями являются : ИП Литвин Л.И., ООО «Бизнес-Маркет», ООО «Русагроторг», ООО «Жемчужина».

Ликвидация и реорганизация общества осуществляется в порядке предусмотренном действующим законодательством РФ.

2.2 Учет денежных средств в кассе АО «Бакалея»

Порядок организации кассы и учета наличных денежных средств на АО «Бакалея» ведется в соответствии с Положением от 12 октября 2011года № 373-По «Порядке ведения кассовых операций».

Наличные денежные средства в пределах лимита организации хранит в кассе и предназначены на текущие повседневные расходы. Лимит рассчитывается самой организацией и не передается в банк.

Формула для расчета лимита следующая:

ЛИМИТ = ( R * N)/ P, где: (2.1)

R – объем выручки за расчетный период в аналогичном периоде прошлых лет или предполагаемый объем выручки или пиковый объем выдач наличных денег.

P – расчетный период, определяемый по усмотрению предприятия, но не более 92 рабочих дней. Рабочими днями считаются дни, в которых предприятие работало.

N – период времени между днями сдачи в банк наличных денег.

Устанавливается на усмотрение предприятия, но не должен превышать 7 рабочих дней, а если банк далеко – 14 рабочих дней.

ЛИМИТ= 591422/92 * 7= 44999,47 руб.

объем поступления за IV кв. – 591422 руб.

расчетный период - 92 дн.

период сдачи в банк - 7 дн.

В Положении не оговаривается, на какой период нужно устанавливать лимит, предприятие установило для себя на год. Лимит кассы на 2016 год установлен в размере 44999,00 рублей.

Документальное оформление, поступление и расходование денежных средств в кассе АО «Бакалея» оформляется приходными и расходными кассовыми ордерами (по форме № КО-1, КО-2), согласно типовых межведомственных форм Госкомстатом Российской Федерации по согласованию с ЦБ РФ И Минфином РФ.

Приходный кассовый ордер заполняется по графе «Дата составления» указывается дата составления приходного ордера в формате, например «05.12.2017». Эта же дата в виде – число, месяц прописью, год – производится в квитанции к приходному кассовому ордеру, например « 05 декабря 2017г.». Суммы поступающих денежных средств указываются цифрами и прописью.

По графе «Дебет» указывается счет 50 «Касса».

По графе « Кредит» указывается счет, с кредита которого поступили в кассу наличные деньги например: поступления денег от арендатора за аренду помещения счет 76.05 « Расчеты с разными дебиторами и кредиторами».

По графе «Код целевого назначения» указывается номер кода платежа, но организация не использует такие коды и в графе ставится прочерк.

По строке «Принято от» указывается; наименования организации или фамилия, имя, отчества физического лица. Пример: Кал-д ООО «Сухофрут».

По строке «Основание» указывается; содержание хозяйственной операции. Например, « аренда».

По строке «В том числе» должна указывается сумма НДС. Если продукция, услуги не облагаются налогом, делается запись «Без налога (НДС)».

В квитанции к приходному кассовому ордеру перед подписями главного бухгалтера и кассира указывается дата получения денег и заверяется печатью организации.

При реализации товаров за наличный расчет в АО «Бакалея» суммы выручки от покупателей за товар или арендаторами за услуги в соответствии с Федеральным законом от 22 мая 2003года № 54 ФЗ, применяется контрольно – кассовая техника (далее ККТ). На каждую принятую наличную сумму пробивается чек. При работе на ККТ в обязательном порядке применяется контрольная лента. Контрольная лента это копия чеков за день. В конце рабочего дня пробивается итоговый чек (Z – отчет) (приложение № 6). В течении рабочего дня, на каждый пробитый кассовый чек составляется приходный кассовый ордер, квитанция об оплате и кассовый чек отдается клиенту. Итоговые показания Z отчета регистрируются в журнале кассира - операциониста ( форма № КМ – 4, утвержденная Постановлением Госкомстата России от 25 декабря 1998 года № 132). В нем ежедневно в хронологическом порядке фиксируются операции по приходу и расходу наличных денег. Журнал прошит и прошнурован. Количество листов заверено подписью налоговой инспекции, зарегистрировавшего кассового аппарата, генерального директора и главного бухгалтера организации, а также печатью АО «Бакалея». Кассир на основании приходных кассовых ордеров делает запись в кассовую книгу.

Выдача наличных денег из кассы производится на основании расходных кассовых ордеров.

По строке «Основание» указывается содержание хозяйственной операции, например «подотчет». Суммы выданных денежных средств указываются цифрами и прописью. Кассир при выдаче денег обязан потребовать документы удостоверяющие личность и в графе «по» заполняется номер паспорта, кем выдан. В расписке в получении денег получатель собственноручно с указанием полученной суммы: рублей - прописью, копеек – цифрами..

В АО «Бакалея» к счету 50 открыт только один субсчет 50-1 «Касса организации», в котором учитываются денежные средства в валюте РФ (руб., коп)

Счет 50 «Касса», активный по отношению к балансу, размещается во II разделе актива баланса по статье «Денежные средства (50, 51). По дебету счета 50 «Касса» учитываются остаток и поступление денежных средств и денежных документов в кассу, а по кредиту — их расходование и списание.

Пример. Хозяйственные операции АО «Бакалея»по движению наличных денежных средств представлены на рис. 2.1

|

Дебет (Д-т) |

Кредит (К-т) |

|

Сальдо 10 000 |

|

|

1. Поступила оплата от покупателя – 417 000 |

4. Сдана выручка на расчетный счет -210 000 |

|

2. Сдан в кассу остаток неиспользованных денежных сумм подотчетными лицами – 30 000 |

5. Выплата заработной платы – 260 900 |

|

3. Получены наличными штрафы, пени, неустойки – 31 320 |

6. Выдано в подотчет - 880 |

|

478 320 |

471 780 |

|

Сальдо 16 540 |

Рисунок 2.1 – Схема движения наличных денежных средств в АО «Бакалея»

Счет 50 «Касса» в АО «Бакалея» корреспондирует со счетами:

В Дебет:

62-01 «Расчеты с покупателями и заказчиками»;

66 «Расчеты по краткосрочным кредитам и займам»;

71 «Расчеты с подотчетными лицами»;

91 «Прочие доходы и расходы».

С Кредита:

51 «Расчетные счета»;

60 «Расчеты с поставщиками и подрядчиками»;

66 «Расчеты по краткосрочным кредитам и займам»;

70 «Расчеты с персоналом по оплате труда»;

71 «Расчеты с подотчетными лицами»;

94 «Недостачи и потери от порчи ценностей»;

75 «Расчеты с учредителями».

В АО «Бакалея» взаиморасчеты происходят безналичным расчетом через операции по расчетному счету и наличными деньгами в виде выручки. Выдача денежных средств из кассы АО «Бакалея» производится для выплаты заработной платы работникам и на закупки материально-производственных запасов.

Рассмотрим основные корреспонденции счетов по кассовым операциям в АО «Бакалея» за декабрь 2016г.

Поступление наличных денег от покупателей

Дт 50 Кт 62-1-10200 руб

Приходный кассовый ордер (ф.№КО-1)

Выдана заработная плата работникам по ведомости

Дт 70 Кт 50-52661 руб

Расходный кассовый ордер

Выданы наличные под отчет на хозяйственные нужды

Дт 71-01 Кт 50-5084 руб

Расходный кассовый ордер

Возврат в кассу ранее выданного аванса на хозяйственные нужды

Дт 50 Кт 71-01-4000 руб

Приходный кассовый ордер

Сданы денежные средства на расчетный счет

Дт 51 Кт 50-20000 руб

Расходный кассовый ордер

Поступление денежных средств от дебиторов (арендаторов)

Дт 50 Кт 76-05-23000 рубПриходный кассовый ордер

Поступление денежных средств от работников в счет погашения материального ущерба

Дт 50 Кт 73-840 руб

Приходный кассовый ордер

Оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал

Дт 50 Кт 75-01-10000 руб

Приходный кассовый ордер

Для осуществления расчетов наличными деньгами организация АО «Бакалея» имеет кассу для использования на текущие расходы.

Пример. 22 февраля 2015 года в АО «Бакалея» были совершены хозяйственные операции, представленные в табл.2.2

Таблица 2.2

Журнал хозяйственных операций АО «Бакалея»

|

Дт |

Кт |

Сумма |

Наименование операции |

|

50 |

62 |

511300 |

Оприходованы в кассу наличные денежные средства, поступившие от покупателей и заказчиков |

|

71 |

50 |

21118 |

Выдано сотруднику Иванову С.С. деньги в подотчет на покупку сырья |

|

70 |

71 |

324 |

Удержания из заработной платы долга по подотчетным суммам |

|

50 |

71 |

745 |

Сдан в кассу остаток неиспользованных денежных сумм подотчетными лицами |

|

51 |

50 |

470000 |

Сдана выручка на расчетный счет |

|

70 |

50 |

6711 |

Выплата Лебедевой А.Н. за счет ФСС пособие по уходу за ребенком за июнь месяц |

|

71 |

50 |

480 |

Выдача денежных средств в возмещение перерасходов подотчетных сумм |

|

50 |

91 |

49 |

Получены наличными штрафы, пени, неустойки |

|

76 |

50 |

460 |

Выплата ранее депонированной оплаты труда и прочих депонированных сумм |

После окончания рабочего дня кассир пересчитывает денежную наличность в кассе, сверяет ее с книжным остатком и опечатывает (опломбирует) сейф и помещение кассы.

Если денежные средства были приняты от покупателя, то пробивается контрольно - кассовый чек с применением ККМ, который является неотъемлемой частью расчетов с покупателем. Если при совершении покупки чек не был пробит и предоставлен покупателю- организации грозит штраф. В конце дня кассир снимает Z-отчет на ККМ. Сумма пробитых чеков за день должна соответствовать сумме приходно–кассовых ордеров в корреспонденции с 62 счетом (расчеты с покупателем).

2.3. Инвентаризация кассы АО «Бакалея»

Инвентаризация кассы, проводимая, например, при смене материально ответственного лица, оформляется соответствующим актом. Методика проведения инвентаризации кассы. Инвентаризация кассы проводится, например, при смене материально ответственного лица. Порядок проведения инвентаризации денежных средств указан, в том числе, в письме ФНС России от 6 мая 2016 г. № АС-4-2/8265.

При инвентаризации кассы в АО «Бакалея» составляются следющие документы:

приказ о проведении инвентаризации кассы;

положение о порядке проведения инвентаризации кассы.

Приказ о проведении инветаризации кассы

Акционерное общество «Бакалея»

ПРИКАЗ № 11

о проведении инвентаризации кассы

г. Калининград 01.12.2017

В связи с завершением отчетного периода в целях обеспечения сохранности наличных денежныхсредств и в связи с составлением годовой бухгалтерской отчетности

ПРИКАЗЫВАЮ:

председатель комиссии – финансовый директор А.Б. Захаров,

члены комиссии:

начальник отдела внутреннего аудита П.П. Михайлов,

начальник отдела планирования А.И. Иванов,

менеджер А.С. Кондратьев.

главного бухгалтера А.С. Глебовой,

кассира А.В. Дежневой.

Провести инвентаризацию кассы АО «Бакалея» по состоянию на 31 декабря 2017 года

постоянно действующей инвентаризационной комиссии в следующем составе:

Инвентаризацию провести в присутствии:

Материалы по инвентаризации оформить не позднее 31 декабря 2017 года.

Период инвентаризации – с 30 по 31 декабря 2017 года.

Контроль выполнения приказа возложить на П.П. Михайлова.

Генеральный директор А.В. Львов

Начальник отдела внутреннего аудита П.П. Михайлов

Финансовый директор А.Б. Захаров

Начальник отдела планирования А.И. Иванов

Менеджер А.С. Кондратьев

Выявление излишек наличных денег приходуются, и соответствующая сумма зачисляется на финансовые результаты организации

Дт 50 Кт 91-1

При выявлении недо стачи в кассе, делается запись

Дт 94 Кт 50

В случае выявления виновного лица-кассира, сумма недостачи относится на расчеты с этим лицом

Дт 73-2 Кт 94

Возмещение недостачи отражается записью

Дт 50,70 Кт 73-2

В случае если виновное лицо не выявлено, делается запись

Дт 91-2 Кт 94

Результаты инвентаризации оформляются актом по форме № Инв-15.

На оборотной стороне акта кассир пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия - решение по результатам проверки.

ЗАКЛЮЧЕНИЕ

Совершенствование учета и контроля денежных средств является одним из направлений деятельности всего предприятия. Естественно, что это находит свое отражение и в бухгалтерском учете предприятия. Бухгалтерский учет любого предприятия, как всю производственную деятельность, можно рассматривать как единую взаимосвязь и взаимозависимую систему. Нарушение функционирование одного из звеньев этой системы приводит к сбою во всем организме.

Данная работа была посвящена теме «Документальное оформление и учет денежных средств в кассе».

Цели и задачи, поставленные при написании работы, были полностью достигнуты и освещены. В частности:

- рассмотрены понятие денежных средств, их свойства и функции, основные операции по кассе и расчетных счетах, их документальное оформление и отражение на счетах бухгалтерского учета;

- рассмотрели организацию бухгалтерского учета денежных средств АО «Бакалея»;

В первой главе данной работы полностью описаны теоретические аспекты бухгалтерского учета денежных средств, во второй исследуется бухгалтерский учет денежных средств на примере АО «Бакалея».

Бухгалтерский учет в АО «Бакалея» ведется в соответствии с «Положением о бухгалтерском учете и отчетности в РФ» в полном объеме с использованием автоматизированной системы бухгалтерского учета «1С: Бухгалтерия 8.2».

Кассовые операции в АО «Бакалея»оформляются типовыми межведомственными формами первичной учетной документации.

Поступление наличных денег в кассу АО «Бакалея» оформляют приходным кассовым ордером. Ордер выписывается в одном экземпляре и подписывается главным бухгалтером и кассиром. Если денежные средства были приняты от покупателя, то пробивается контрольно - кассовый чек с применением ККМ, который является неотъемлемой частью расчетов с покупателем. Если при совершении покупки чек не был пробит и предоставлен покупателю- организации грозит штраф. В конце дня кассир снимает Z-отчет на ККМ. Сумма пробитых чеков за день должна соответствовать сумме приходно–кассовых ордеров в корреспонденции с 62 счетом (расчеты с покупателем).

Выдача наличных денег из кассы организации оформляется расходным кассовым ордером. Ордер выписывается в одном экземпляре и подписывается кассиром, главным бухгалтером и руководителем организации. В АО «Бакалея» журнал регистрации приходных и расходных кассовых документов предназначен для регистрации бухгалтерией организации все приходных и расходных кассовых ордеров.

При обеспечении полной сохранности документов кассовую книгу в АО «Бакалея»ведут автоматизированным способом, при котором её листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно формируется машинограмма «Отчет кассира».

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ.

2. Гражданский кодекс РФ.

3. Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ от 12 октября 2011г. № 373-П. Зарегистрировано в Минюсте РФ 24 ноября 2011г. № 22394

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Министерства финансов РФ от 06.07.1999г. № 34н.

5. Федеральный закон «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ, (ред. от 28.11.2011г.)

6. Указание ЦБ РФ от 14.08.2008г. № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории РФ», (изменение от 10.06.2016г.)

7. Федеральный закон « О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 г. № 54 – ФЗ.

8. План счетов бухгалтерского учета финансово – хозяйственной деятельности и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31.10.2000г. № 94н.

9. Лигачева Л. А. Бухгалтерский учет: Учебное пособие М:Юриспруденция 2015. – 320 с.

10. Бабаев Ю.А. Бухгалтерский учет:- М:Юнити 2015. – 527с.

11. Захарьин В.Р. Теория бухгалтерского учета: Учебное пособие для студентов среднего профессионального образования.- М:Форум: Инфра - М 2016. – 272с.

12. Теория бухгалтерского учета: Учебное пособие для студентов средних профессиональных учебных заведений. Гомола А.И., Кириллов В.Е.- М:Издательский центр «Академия», 2015. – 208с.

13. Самохвалова Ю.Н. Бухгалтерский учет: практикум М:Инфра 2015.-237с.

14. Бухгалтерский учет: конспект лекции 4-е изд. Ерофеева В.А., Тимофеева О.В.-М:Издательство Юрайт, 2011. – 142с.

15. Касьянова Г.Ю. Бухгалтерский и налоговый учет: для практиков 2-е изд. - М:ИД «Аргумент» 2011. – 243с.

16. Орлова О.Е. Особенности управления денежных средств в условиях кризиса: Актуальные вопросы бухгалтерского учета и налогообложения, 2011, № 21.

17. Методическое указание по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства финансов РФ от 13.06.1995г. № 49

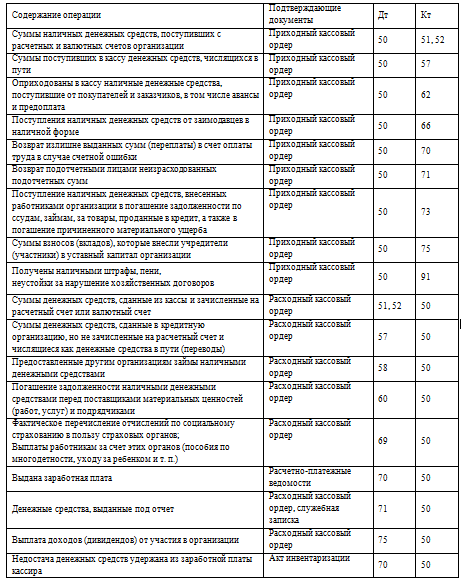

Приложение 1

Типовые проводки по счету 50

- Современный банковский маркетинг: методы и тенденции развития (Понятие и сущность банковского маркетинга )

- Ценообразование в сфере питания, на пример реально существующей организации

- Подходы к реализации инновационных проектов

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара (АНАЛИТИЧЕСКАЯ ЧАСТЬ)

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка)

- Страхование и его роль в развитии экономики (Понятие и виды страхование)

- Организационная культура и ее роль в современных организациях)

- Международный валютный фонд: цели, функции, особенности)

- Международный валютный фонд: цели, функции, особенности (Роль Международного валютного фонда в мировой экономике и международной валютно-финансовой системе)

- Теоретические аспекты налогообложения в Российской Федерации (История развития налоговой системы в РФ)

- Теоретические основы оценки персонала (Определение персонала)

- Развитие взглядов на управление человеческими ресурсами (Сущность и характеристики человеческих ресурсов)