Налоговый учет по налогу на имущество организаций (Теоретико-методологические аспекты понятия налога на имущество)

Содержание:

ВВЕДЕНИЕ

Глобальный финансовый кризис, с предельной четкостью обозначил высокую зависимость и уязвимость российской экономики от факторов внешнеэкономической конъюнктуры. Резко сократились доходы в бюджет, под угрозой срыва оказались многие социальные программы, под вопросом оказалось решение стратегической задачи правительства – модернизация экономики и ее переход на инновационный путь развития, существенно выросла стоимость денежных ресурсов для бизнеса. Вместе с тем, несмотря на рыночные преобразования, проводимые на протяжении двадцати лет, продолжает оставаться незадействованным в полной мере огромный финансовый ресурс российской экономики – налогообложение имущества. Особенностью российской налоговой системы является то, что в отличие от большинства промышленно развитых стран, где имущественное налогообложение является одним из основных источников доходов бюджета, налоговые поступления от имущества играют крайне незначительную роль. При этом именно имущественные налоги способны решать многие задачи стоящие перед экономикой – обеспечивать равномерное наполнение бюджета, вне зависимости от состояния экономической конъюнктуры, оказывать стимулирующее воздействие на развитие бизнеса, в том числе на начальном этапе его становления, сглаживать региональную дифференциацию, усиливать социальные функции налогообложения.

Однако другой существенной проблемой, стоящей на пути эффективного налогового администрирования имущественного налогообложения является необходимость построения системы комплексной объективной оценки имущества, с учетом институциональных факторов экономики и информационно-методологическое обеспечение управления кадастром недвижимости.

Необходимость налогового планирования изначально определена современным налоговым законодательством, предусматривающим различные налоговые режимы в зависимости от статуса налогоплательщика, отражения результатов его финансово – хозяйственной деятельности, места регистрации и организационной структуры налогоплательщика.

Целью исследования является анализ организации выплаты имущественных налогов ООО «НОВОТРАНС».

Для достижения данной цели необходимо решить следующие задачи:

1) рассмотреть понятие и принципы выплат имущественных налогов;

2) исследовать особенности имущественных налоговых обязательств на предприятии;

3) рассчитать налоговую нагрузку по имущественным налогам различными способами;

4) оценить основные элементы учетной политики предприятия;

5) рассчитать эффект, полученный в результате налогового оптимизации по налогу на имущество.

Объектом исследования являются налоговые обязательства ООО «НОВОТРАНС».

Предмет исследования – снижение налоговой нагрузки ООО «НОВОТРАНС».

В процессе написания курсовой работы были использованы следующие источники информации: нормативная литература, учетная политика, первичные документы, бухгалтерские и налоговые регистры, налоговые декларации, бухгалтерская отчетность, внутрифирменные отчеты, договоры.

Для решения поставленных задач в работе использованы такие методы исследования, как аналитический, математический и графический.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ НАЛОГА НА ИМУЩЕСТВО

1.1. Понятие, значение и сущность налога на имущество

Налог на имущество предприятий относится к категории прямых налогов и взимается с владельца имущества. Экономическая сущность данного налога - изъятие части предполагаемого среднего дохода, получаемого в конкретных экономических условиях от использования, облагаемого налогом имущества. Из этого вытекает стимулирующая функция налога на имущество организаций - эффективное производственное использование имущества.

Налог на имущество организаций вводится в действие в соответствии с НК РФ законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ. Ст.372 НК РФ [1]

Плательщиками налога на имущество в соответствии с п. 1 ст. 373 Кодекса признаются:

- российские организации;

- иностранные организации, если они осуществляют деятельность в России через постоянные представительства и владеют на праве собственности недвижимым имуществом, находящимся на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ. налог имущество учетный политика

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости.

Налоговая база определяется отдельно в отношении:

- имущества, подлежащего налогообложению по местонахождению организации;

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, или постоянного представительства иностранной организации;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- в отношении имущества, входящего в состав Единой системы газоснабжения;

- имущества, облагаемого по разным налоговым ставкам.

Особенности определения налоговой базы:

1) по договору простого товарищества

2) по имуществу, переданному в доверительное управление, в паевой фонд, по концессионному соглашению.

Налоговым периодом признается календарный год.

Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Органам власти субъектов Федерации предоставлено право не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и имущества.

В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по налоговым ставкам, установленным ст. 380 НК РФ.

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

2) религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

3) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении имущества, используемого ими для осуществления их уставной деятельности и т.д. ст. 381 НК РФ.

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам года = сумма налога минус сумма авансовых платежей по налогу, исчисленных в течение налогового периода [4].

Сумма налога исчисляется отдельно в отношении:

- имущества, подлежащего налогообложению по местонахождению организации;

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, или постоянного представительства иностранной организации;

Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу на имущество в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

1.2 Ставка налог на имущество на современном этапе

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Налог на имущество организаций: кто должен платить налог

Этот налог уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

недвижимости, числящейся на балансе в качестве основных средств;

жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Налог на имущество организаций: движимое имущество

Налог с движимого имущества, числящегося на балансе в качестве основных средств, уплачивают только организации на ОСН.

Еще в 2017 году налог с движимого имущества общережимникам приходилось платить в следующих ситуациях (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

движимое имущество принято на учет как ОС до 01.01.2015 г.;

движимое имущество принято на учет как ОС с 01.01.2015 г. в результате реорганизации/ликвидации организаций;

движимое имущество принято на учет как ОС с 01.01.2015 г. в результате его передачи (включая приобретение) между взаимозависимыми лицами.

Правда, если организация на ОСН владела только основными средствами, включенными в первую или во вторую амортизационную группу, то платить налог ей было не нужно - данное имущество не является объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ).

Но все кардинально изменилось с 2018 года. Об изменениях по налогу на имущество-2018 можно прочитать в отдельном материале.

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Таблица 1.2

Налог на имущество юридических лиц: отчетные периоды

|

Налоговая база |

Отчетные периоды |

|---|---|

|

Налог рассчитывается исходя из среднегодовой стоимости имущества |

I квартал, полугодие, 9 месяцев |

|

Налог рассчитывается исходя из кадастровой стоимости имущества |

I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

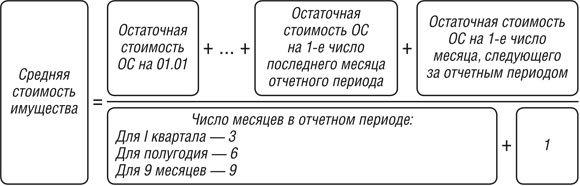

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2015 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2015 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2015 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2015 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2015 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2015 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 - 10 амортизационных групп, выпущенного и принятого к учету в 2015-2016 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2015 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2015 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

ГЛАВА 2 АНАЛИЗ ИМУЩЕСТВЕННОГО НАЛОГА НА ПРЕДПРИЯТИИИ ООО «НОВОТРАНС»

2.1 Краткая историческая характеристика предприятия

История «НОВОТРАНС» началась в 2001 году в составе крупного холдинга «Транс-Экспресс». В 2004 году успешное и бурно развивающееся подразделение было выделено в отдельную компанию, занимающуюся предоставлением крытых вагонов, взятых в аренду в количестве 70 штук.

В настоящее время компания оперирует парком в 1000 вагонов для перевозки практически всей номенклатуры грузов, последовательно решает задачи грузоотправителей по оптимизации доставки грузов в вагонах различных моделей по всей России и ближнему зарубежью. На сегодня, имея в своей структуре 5 филиалов, ООО «НОВОТРАНС» даёт полный недискриминационный доступ своих клиентов к парку вагонов для обеспечения перевозки грузов в универсальном подвижном составе.

Работая более 13 лет на рынке грузовых перевозок, на сегодняшний день ООО «НОВОТРАНС» является динамичной и стабильно развивающейся транспортно-экспедиционной компанией, имеющей квалифицированных специалистов и предоставляющей нашим клиентам полный спектр транспортных услуг.

2.2 Анализ выплаты имущественных налогов ООО «НОВОТРАНС»

Анализ выплаты имущественных налогов ООО «НОВОТРАНС» является плательщиков следующих имущественных налогов:

- земельный налог;

- транспортный налог;

- налог на имущество.

Бухгалтерская служба исполнительного аппарата принимает от филиалов в электронной форме налоговые декларации по земельному налогу, транспортному налогу и представляет их через налоговый орган по месту учета ООО «НОВОТРАНС» в качестве крупнейшего налогоплательщика в налоговые органы по месту регистрации транспортных средств и месту нахождения земельных участков.

Бухгалтерские службы филиалов ООО «НОВОТРАНС» по следующим налогам производят расчёт налога в порядке, установленном соответствующей главой НК РФ, и представляют в электронном виде налоговые декларации в исполнительный аппарат в соответствии с регламентом ООО «НОВОТРАНС» по представлению отчётности филиалами в электронном виде: по земельному налогу - в части земельных участков, учитываемых на филиале; по транспортному налогу - в части транспортных средств, зарегистрированных по месту нахождения филиалов и их структурных подразделений.

Порядок исчисления и уплаты транспортного налога в организации определяется в соответствии Главой 28 «Транспортный налог», части 2, Налогового кодекса РФ ООО «НОВОТРАНС».

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговая база определяется как мощность двигателя транспортного средства в лошадиных силах. Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства. Сумма налога, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. ООО «НОВОТРАНС» при начислении налога на имущество руководствуется Главой 30 НК РФ «Налог на имущество организаций».

Объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета. Объекты недвижимости, учитываемые на балансе как товар, не являются объектами налогообложения по налогу на имущество.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При ее расчете используются, в том числе, данные об остаточной стоимости основных средств по состоянию на 31 декабря отчетного года. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости. Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Налоговая ставка устанавливается 2,2 процента.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества. По истечении каждого отчетного и налогового периода в налоговые органы предоставляются налоговые расчеты по авансовым платежам по налогу и налоговые декларации по налогу.

В таблице 2.1 приведен структурный анализ начисленных и уплаченных имущественных налогов за 2015 год предприятием ООО «НОВОТРАНС».

Таблица 2.1 - Структурный анализ начисленных и уплаченных имущественных налогов за 2015 год предприятием ООО «НОВОТРАНС»

|

Налоговые платежи |

Начислено |

Оплачено |

||

|

Руб. |

% |

Руб. |

% |

|

|

Налоги, включаемые в себестоимость |

17 085 722,42 |

29,09 |

16 790 833,67 |

27,63 |

|

Земельный налог |

54 709,26 |

0,09 |

55 078,23 |

0,09 |

|

пени и штрафы |

3 235,32 |

- |

2 159,89 |

- |

|

Транспортный налог |

140 077,00 |

0,24 |

139 973,37 |

0,23 |

|

пени и штрафы |

573,48 |

- |

154,97 |

- |

|

Налоги, включаемые в выручку от реализации |

38 015 357,55 |

64,75 |

37 785 951,97 |

62,17 |

|

Налог на имущество |

508 168,00 |

0,86 |

1 597 688,21 |

2,63 |

|

пени и штрафы |

5 072,9 |

- |

- |

- |

|

Всего: |

58 709 128,68 |

100 |

60 774 385,41 |

100 |

Данные таблицы 2.1 позволяют заключить, что в 2015 году в общем объеме начисленные налогов земельный налог занимал 0,09%, транспортный налог 0,24% (в связи со спецификой деятельности предприятия).

Имущественный налог составил 2,63% в общем объеме налогов, включаемых в выручку от реализации.

В таблице 2.2 приведен структурный анализ начисленных и уплаченных имущественных налогов за 2016 год предприятием ООО «НОВОТРАНС».

Таблица 2.2 - Структурный анализ начисленных и уплаченных имущественных налогов за 2016 год предприятием ООО «НОВОТРАНС»

|

Налоговые платежи |

Начислено |

Оплачено |

||

|

Руб. |

% |

Руб. |

% |

|

|

Налоги, включаемые в себестоимость |

15 182 877,41 |

29,87 |

13 467 061,60 |

27,75 |

|

Земельный налог |

38 923,30 |

0,08 |

30 867,06 |

0,06 |

|

пени и штрафы |

123,38 |

- |

- |

- |

|

Транспортный налог |

96 378,30 |

0,19 |

73 936,93 |

0,15 |

|

пени и штрафы |

172,97 |

- |

- |

- |

|

Налоги, включаемые в выручку от реализации |

33 699 900,46 |

66,29 |

33 318 019,04 |

68,66 |

|

Налог на имущество |

1 645 048,29 |

3,24 |

1 582 330,79 |

3,26 |

|

Всего: |

50 834 904,78 |

100 |

48 525 790,26 |

100 |

Из таблицы 2.2 следует:

-наибольшая сумма начисленных в 2016 году имущественных налогов приходится на налоги, включаемые в выручку от реализации;

- оплата имущественных налогов, включаемых в себестоимость, сумма оплаты не покрывает начисления по вышеуказанной группе налогов, значит, обязательства перед бюджетом выполнены не полностью;

- из общей суммы, уплаченной в бюджет, значительную сумму от всех платежей составляют пени и штрафы, и составляет незначительную часть, но для предприятия работающего на фиксированных тарифах, сумма достаточно значительна, необходимо обратить внимание на данный факт руководству в дальнейшей работе.

В таблице 2.3 приведена динамика объема начисленных и уплаченных налогов в 2015 г. в сравнении с 2016 годом на предприятии ООО «НОВОТРАНС».

Таблица 2.8 - Динамика объема начисленных и уплаченных налогов в 2015 г. в сравнении с 2016 годом на предприятии ООО «НОВОТРАНС»

|

Налоговые платежи |

Динамика начисленных налогов 2015-2016 г.г. |

Динамика оплаченных налогов 2015-2016 г.г. |

||

|

Руб. |

% |

Руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Налоги, включаемые в себестоимость |

-1 902 845,01 |

88,86 |

-3 323 772,07 |

80,20 |

|

Земельный налог |

-15 785,96 |

71,15 |

-24 211,17 |

56,04 |

|

пени и штрафы |

-3 111,94 |

3,81 |

0,00 |

|

|

Транспортный налог |

-43 698,70 |

68,80 |

-66 036,44 |

52,82 |

|

пени и штрафы |

-400,51 |

30,16 |

-154,97 |

|

|

Налоги, включаемые в выручку от реализации |

-4 315 457,09 |

88,65 |

-4 467 932,93 |

88,18 |

|

Налог на имущество |

1 136 880,29 |

323,72 |

-15 357,42 |

99,04 |

|

Всего: |

-7 874 223,90 |

86,59 |

-12 246 435,26 |

79,85 |

Таким образом, анализ таблицы 2.3 показал:

-в 2016 году по сравнению с 2016 годом на 7 874 223,90 руб. упал объем начислений налогов;

-земельный налог уменьшился с уменьшением выручки, предприятие не в полной мере использовало право на возмещение данного налога по услугам производственного характера;

- при разработке финансовой политики предприятия необходимо обратить внимание на налоги на имущество, которые составляют значительный удельный вес в структуре налоговых выплат.

Трендовый анализ – это сравнение сумм начисленных налогов в отчетном периоде с налогами, начисленными в предыдущие периоды. С целью выявления тренда для дальнейшего анализа и поиска путей оптимизации налоговых платежей.

Проводится трендовый анализ на примере предприятия в таблице 2.4.

Таблица 2.4 - Трендовый анализ начисленных налогов и других показателей по предприятию ООО «НОВОТРАНС»

|

Анализируемые показатели |

2015 год |

2016 год |

Динамика |

|

Начислено (руб.) |

% |

||

|

Выручка |

189 459 168,55 |

169 388 816,46 |

89,41 |

|

Себестоимость продаж |

171 877 357,71 |

158 310 787,86 |

92,11 |

|

Земельный налог |

54 709,26 |

38 923,30 |

71,15 |

|

Транспортный налог |

140 077,00 |

96 378,30 |

68,80 |

|

Налоги, включаемые в выручку от реализации |

38 015 357,55 |

33 679 760,86 |

88,60 |

|

Прибыль/Убыток |

-3 347 824,29 |

-7 364 354,77 |

219,97 |

|

Налоги, относимые на финансовый результат |

511 595,92 |

1 651 601,64 |

322,83 |

|

Налог на имущество |

508 168,00 |

1 645 048,29 |

323,72 |

На основании расчетов, приведенных в таблице 2.4, можно сделать следующие выводы:

-темпы роста выручки от реализации продукции (работ, услуг) в 2016 году по сравнению с 2015 годом упали на 10,59%, темпы роста себестоимости упали на 7,89%, следовательно, при таких темпах убыток будет увеличиваться;

-по всем позициям идет снижения начисленных налогов, в следствии уменьшения таких показателей как выручка и себестоимость продаж;

-в 2016 году налогооблагаемый убыток больше, чем в 2015 году, что свидетельствует о значительном ухудшении финансового состояния предприятие.

Подводя итоги анализу эффективности коммерческой работы ООО «НОВОТРАНС», можно сделать выводы о том, что в целом по предприятию наблюдается очень высокая доля себестоимости предприятия в выручке от реализации, что является негативной тенденцией и свидетельствует о высоких расходах предприятия, в том числе и нерациональной налоговой политике ООО «НОВОТРАНС». Налоговая нагрузка по налогу на имущество ООО «НОВОТРАНС» в 2016 году предполагает разработку рекомендаций по оптимизации налоговых выплат по данному виду налогов.

ГЛАВА 3. ПРОБЛЕМЫ И РЕКОМЕНДАЦИИ ПО ОПТИМИЗАЦИИ УПЛАТЫ НАЛОГА НА ИМУЩЕСТВО

Для того чтобы повысить прибыльность и оставаться конкурентоспособным, ООО «НОВОТРАНС» необходимы инвестиции, отсутствие которых замедляет процесс модернизации производственной деятельности и не позволяет внедрять новые технологии. Для того, чтобы вкладывать средства собственные или заемные в развитие бизнеса, в первую очередь необходимо просчитать все варианты и выбрать наиболее приемлемый и прибыльный.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования.

Предприятие ООО «НОВОТРАНС» намерено приобрести оборудование стоимостью 12 млн. рублей

Просчитаем эффективность лизинга по сравнению с покупкой оборудования за счет собственных средств и привлечения банковского кредита. Исходные данные для расчета эффективности представлены в таблице 2.5.

Таблица 2.5 - Исходные данные для расчета эффективности лизинга

|

Стоимость оборудования с НДС |

12.000.000 руб. |

|

Ставка кредитования |

14% |

|

Ставка налога на прибыль |

20% |

|

Срок полезного использования оборудования |

8 лет |

|

Срок лизингового договора (равен сроку предоставления кредита) |

3 года |

|

Авансовый платеж |

10% |

В таблицах 2.6 - 2.7 приводится расчет эффективности лизинга по сравнению с покупкой оборудования за счет собственных средств и по сравнению с приобретением оборудования в кредит.

Таблица 2.6 - Приобретение оборудования за счет собственных средств ООО «НОВОТРАНС»

|

№ п/п |

показатели |

Платежи в рублях |

|||

|

единовременно |

1-й год |

2-й год |

3-й год |

||

|

1 |

Налог на прибыль (20% балансовой прибыли) |

-3 789 473,68 |

|||

|

2 |

Приобретение оборудования (за счет прибыли) |

-12 000 000,00 |

|||

|

3 |

Возмещение НДС |

1 830 508,47 |

|||

|

4 |

Выплаты налога на имущество |

-186 052,26 |

-186 440,67 |

-158 474,57 |

|

|

5 |

Налоговая экономия на амортизации |

254 237,30 |

305 084,76 |

305 084,76 |

|

|

6 |

Чистый денежный поток (1+2+3+4+5) |

-15 789 473,68 |

1 898 693,51 |

118 644,09 |

146 610,19 |

|

7 |

Суммарный чистый денежный поток, направленный на приобретение оборудования (сумма стр.6) |

-13 625 525,89 |

|||

Таблица 2.7 - Приобретение оборудования ООО «НОВОТРАНС» за счет банковского кредита

|

№ п/п |

показатели |

Платежи в рублях |

|||

|

единовременно |

1-й год |

2-й год |

3-й год |

||

|

1 |

Кредит |

10 800 000,00 |

|||

|

2 |

Приобретение оборудования |

-12 000 000,00 |

|||

|

3 |

возмещение НДС |

1 830 508,47 |

|||

|

4 |

Выплаты налога на имущество |

-205 648,95 |

-186 828,18 |

-158 449,21 |

|

|

5 |

Налоговая экономия на амортизации |

283 789,63 |

309 588,69 |

309 588,69 |

|

|

6 |

Выплата % по кредиту |

-1 301 364,74 |

-800 479,88 |

-278 449,02 |

|

|

7 |

Налоговая экономия % по кредиту |

312 327,54 |

192 115,17 |

66 827,76 |

|

|

8 |

Погашение кредита |

-3 397 680,00 |

-3 706 560,00 |

-3 695 760,00 |

|

|

9 |

Комиссия банка |

-30 000,00 |

|||

|

10 |

Чистый денежный поток (1+2+3+4+5) |

-1 200 000,00 |

-2 508 068,05 |

-4 192 164,20 |

-3 756 241,77 |

|

11 |

Суммарный чистый денежный поток, направленный на приобретение оборудования (сумма стр.10) |

-11 656 474,02 |

|||

Таблица 2.8 - Приобретение оборудования ООО «НОВОТРАНС» по схеме лизинга

|

№ п/п |

показатели |

Платежи в рублях |

|||

|

единовременно |

1-й год |

2-й год |

3-й год |

||

|

1 |

Аванс по договору лизинга |

-1 200 000,00 |

|||

|

2 |

Платежи по договору лизинга с НДС |

-6 219 156,31 |

-5 582 767,92 |

-3 309 324,09 |

|

|

3 |

Налоговая экономия на лизинговых платежах |

1 217 505,73 |

1 135 478,22 |

943 918,84 |

|

|

4 |

Возмещение НДС |

913 129,30 |

851 608,67 |

723 418,56 |

|

|

5 |

Чистый денежный поток (1+2+3+4) |

-1 200 000,00 |

-4 088 521,28 |

-3 595 681,03 |

-1 641 986,69 |

|

6 |

Суммарный чистый денежный поток, направленный на приобретение оборудования (сумма стр.5) |

-10 526 189,00 |

|||

Из приведенных расчетов в таблицах можно сделать следующий вывод: - чистый эффект лизинга по сравнению с приобретением оборудования за счет собственных средств:

-10.526.189,00 - (-13.625.525,89) = 3.099.336,89 руб.

- чистый эффект лизинга по сравнению с приобретением оборудования с использованием банковского кредитования:

-10.526.189,00 - (-11.656.474,02) = 1.130.285,02 руб.

На основе проведенных расчетов очевидно, что приобретение оборудования с использованием лизингового финансирования для ООО «НОВОТРАНС» наиболее оптимально.

В таблице 2.9 представлена информация по величине налоговой экономии ООО «НОВОТРАНС» за три года при различных видах финансирования.

Таблица 2.9 - Налоговая экономия ООО «НОВОТРАНС» при различных видах экономии.

в тысячах рублей

|

Показатель |

собственные средства |

кредит |

лизинг |

|

Возмещение НДС |

1 830,51 |

1 830,51 |

2 488,16 |

|

Налоговая экономия на амортизации |

864,41 |

902,97 |

0,00 |

|

Налоговая экономия % по кредиту |

0,00 |

571,27 |

0,00 |

|

Налоговая экономия на лизинговых платежах |

0,00 |

0,00 |

3 296, 90 |

|

Выплаты налога на имущество |

-530,97 |

-550,93 |

0,00 |

|

ИТОГО |

2 163,95 |

2 753,82 |

5 785,06 |

За счет использования лизингового финансирования ООО «НОВОТРАНС» сможет быстрее окупить приобретенные основные средства и при этом уменьшить налоговую нагрузку за счет того, что:

- сумма лизинговых платежей уменьшает налоговую базу по налогу на прибыль в полном объеме. Проценты по кредиту относятся на затраты в целях налогообложения в пределах 1,5 ставки рефинансирования ЦБ РФ для рублевых обязательств.

- лизинговые платежи облагаются НДС. В дальнейшем его можно будет принять к вычету. Проценты по кредиту НДС не облагаются.

- оборудование остается на балансе лизингодателя, лизингополучатель (ООО «НОВОТРАНС») не платит налог на имущество. Воспользовавшись кредитом банка, предприятие ставит оборудование на баланс и должно уплатить налог на имущество.

На основании данных сводной таблицы 2.9 можно сделать следующий вывод: налоговая экономия при лизинге по сравнению с налоговой экономией при покупке оборудования за счет собственных средств и налоговой экономии при кредитовании больше на 3 621,11 тыс. руб. и 3 031,24 тыс. руб. соответственно. Кроме того, предприятие избавляется от платежей по налогу на имущество на сумму 550,93 тыс.руб. или 530,97 тыс.руб.

ЗАКЛЮЧЕНИЕ

Анализ выплат имущественных налогов показал:

-в 2016 году по сравнению с 2016 годом на 7 874 223,90 руб. упал объем начислений налогов;

-земельный налог уменьшился с уменьшением выручки, предприятие не в полной мере использовало право на возмещение данного налога по услугам производственного характера;

- при разработке финансовой политики предприятия необходимо обратить внимание на налоги на имущество, которые составляют значительный удельный вес в структуре налоговых выплат.

Подводя итоги анализу эффективности коммерческой работы ООО «НОВОТРАНС», можно сделать выводы о том, что в целом по предприятию наблюдается очень высокая доля себестоимости предприятия в выручке от реализации, что является негативной тенденцией и свидетельствует о высоких расходах предприятия, в том числе и нерациональной налоговой политике ООО «НОВОТРАНС». Налоговая нагрузка по налогу на имущество ООО «НОВОТРАНС» в 2016 году предполагает разработку рекомендаций по оптимизации налоговых выплат по данному виду налогов.

Для того чтобы повысить прибыльность и оставаться конкурентоспособным, ООО «НОВОТРАНС» необходимы инвестиции, отсутствие которых замедляет процесс модернизации производственной деятельности и не позволяет внедрять новые технологии. Для того, чтобы вкладывать средства собственные или заемные в развитие бизнеса, в первую очередь необходимо просчитать все варианты и выбрать наиболее приемлемый и прибыльный.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования.

В результате применения схемы лизинга, предприятие избавляется от платежей по налогу на имущество на сумму 550,93 тыс.руб. или 530,97 тыс.руб.

СПИСОК ЛИТЕРАТУРЫ

Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс] / Некоммерческая интернет-версия КонсультантПлюс. – Электрон. текст. дан. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req= doc;base=LAW;n=146239

Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс] / Некоммерческая интернет-версия КонсультантПлюс. – Электрон. текст. дан. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req= doc;base=LAW;n=139845

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 13.07.2015, с изм. от 13.07.2015) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 01.10.2015) [Электронный ресурс] / Некоммерческая интернет-версия КонсультантПлюс. – Электрон. текст. дан. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_10148/

Белякова, И.В. Налог на добавленную стоимость: практическое пособие [Текст] / И.В. Белякова, С.А. Вагнер, О.И. Соснаускене. – М. : Издательство «Экзамен», 2006. – С.88.

Бажанова, А.В. Упрощенная система налогообложения: изменения в законодательстве [Текст] / А.В. Бажанова // Экономико-правовой бюллетень. – 2011. - №2. – С.45.

Бажанова А.В. Некоторые особенности применения упрощенной системы налогообложения [Текст] / А.В. Бажанова //Экономико-правовой бюллетень. – 2009. - №2. – С.13-14.

Налоги и налогообложение [Текст] : учеб. для бакалавров: рек. Мин. обр. РФ / ред. Д. Г. Черник. – М. : Юрайт, 2015. – С.122.

Осокина, И.В. Налоговый контроль как необходимость системы финансового контроля [Текст] / И.В. Осокина // Экономика. Налоги. Право. – 2011. – №2. – С. 36-40.

Пансков, В.Г. Налоговые льготы и преференции: проблемы, пути решения [Текст] / В.Г. Пансков // Налоги и финансовое право. – 2012. – №3. – С. 147-154.

Сбежнев А.А. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика // Налоги и налогообложение. 2009. № 10. С. 71-76.

- Особенности формирования и функционирования глобальной олигополии

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

- Технологии и методы продаж в гостиничном бизнесе (Особенности технологии продаж гостиничных услуг)

- Формирование корпоративного имиджа компании

- действие права (Основные положения теории реализации права)

- Понятие социального обеспечения (Общая характеристика социального обеспечения)

- Процессы принятия решений в организации (Практический единой подход принятия путем решений в легкой обоюдного промышленности)

- Процессы принятия решений в организации (Теоретические аспекты процесса принятия управленческих решений)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие органов местного самоуправления)

- Адаптация детей в условиях первого класса школы.

- Налоговая система РБ и проблемы её совершенствования

- Распределение и использование прибыли как источник экономического роста предприятий ООО ЧОП «Акула»