Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

Содержание:

Введение

Каждый хозяйствующий субъект ежедневно осуществляет огромное количество расчетных операций со своими контрагентами, бюджетом, работниками, собственниками.

В большинстве случаев денежные потоки и потоки материальных ресурсов между предприятием и его контрагентами не совпадают во времени.

Осуществление различных платежей в России производится в наличной и безналичной формах. При осуществлении безналичной формы расчетов права на сумму денежных средств передаются посредством оформления определенных расчетных документов, а также осуществлении записей на счетах учета.

Актуальность выбранной темы обусловлена тем, что в современных условиях своевременность расчетов является залогом сохранения деловых связей с партнерами и поставщиками.

Объектом исследования выступает - денежные потоки предприятия.

Предметом исследования – анализ движения денежных средств предприятия.

Целью курсовой работы является анализ движения денежных средств, структура движения денежных средств и в взаимосвязь чистой прибыли и движения денежных средств.

В соответствии с поставленной целью необходимо решить следующие задачи:

1. Изучить теоретические основы учета движения денежных средств на предприятии.

2. Проанализировать теоретические аспекты проведения оценки денежных потоков предприятия.

3. Привести методику анализа денежных потоков на предприятии.

При написании курсовой работы использовались такие методы, как монографический, сравнительный анализ, аналитический, метод обобщения материала.

Информационной основой данной работы являются труды отечественных и зарубежных ученых-экономистов. При написании работы были использованы труды ученых: Н.В. Колчина. Финансы организаций (предприятий), Астахов В. П. Бухгалтерский (финансовый) учет, Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.А. Галанин Бухгалтерский учёт, законодательные и нормативно-правовые акты, бухгалтерская отчетность ОАО «Птицефабрика Евсинская».

При написании работы использовались различные нормативно-правовые акты Российской Федерации, монографии и статьи ведущих отечественных и зарубежных ученых-экономистов.

Структура курсовой работы состоит из введения, двух частей, заключения, списка использованной литературы.

1. Теоретические аспекты учета движения денежных средств

1.1. Экономическая сущность денежных средств

Под денежными средствами подразумевается экономическая категория, в которой находят проявление и при помощи которой выстраиваются общественные отношения. Денежные средства представляют собой самостоятельную форму меновой стоимости, средства платежа, обращения и накопления.

Денежные средства принимают участи в:

- осуществлении общественных отношений;

- распределении денег между субъектами;

- определении цены, которая выражает стоимость товаров.

Осуществление деятельности организацией невозможно без денежных средств, поскольку они необходимы для эффективной деятельности. Денежные средства используются для закупок сырья для производства; выплаты заработной платы работникам, уплаты налогов и иных платежей, проведения научных исследований и продвижения товаров на рынке.

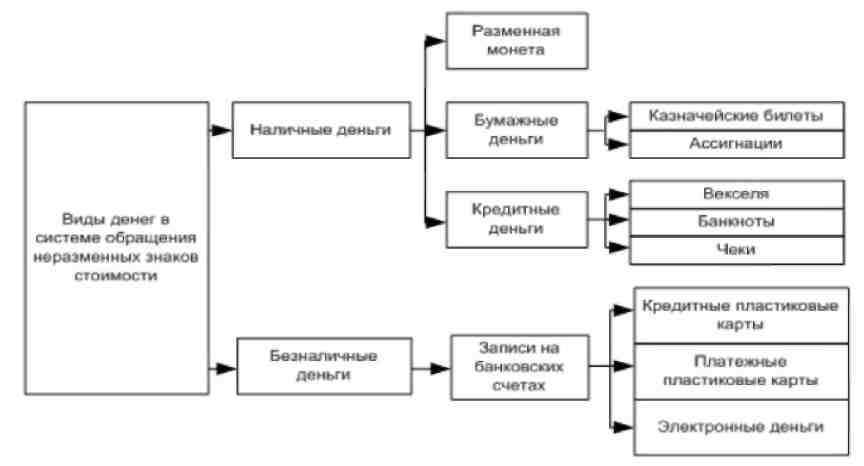

Рисунок 1. Виды денежных средств[1]

Денежные средства предприятия находятся в постоянном движении, которое происходит либо в наличной, либо в безналичной формах.

С помощью имеющихся у организации денежных средств, она производит расчеты с контрагентами. Совокупность всех денежных платежей составляет платежный оборот, который является частью денежного оборота.

Денежные отношения представляют собой систему отражающую различные стороны воспроизводственного процесса. Это связано с тем, что все продукты и услуги реализуются за определенную сумму денег. Благодаря использованию денежных средств осуществляется формирование и распределение доходов.

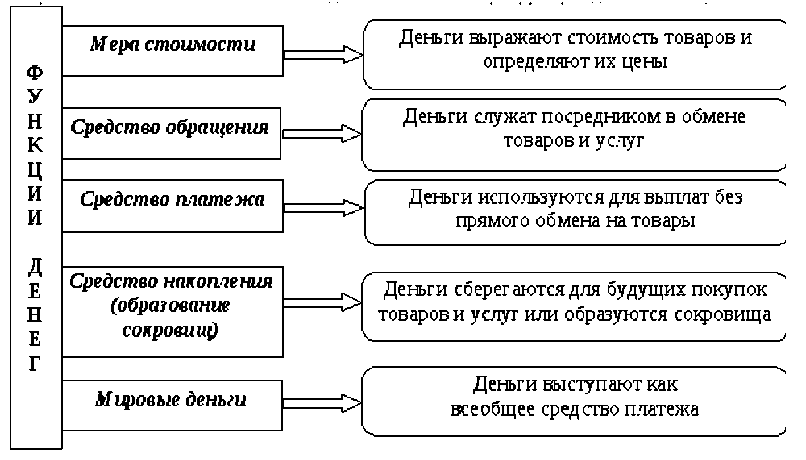

Рассмотрим функции, которые выполняют денежные средства. Данные представлены на рисунке 2.

Рисунок 2. Функции денег[2]

Эволюция денежных средств является результатом разрешения внутреннего противоречия самих денег. Процессы, которые происходят в современных условиях на предприятии, показывают, что реальной стоимостью начинают обладать только товары, но не кредитные денежные средства. Это подтверждается тем, что затраты труда на изготовление современных денег, выраженные в денежной форме, не совпадают с номинальной стоимостью денежных средств.

Однако данные деньги имеют определенную стоимость, так как с их помощью оплачиваются товары, которые имеют определенную цену. Таким образом, можно сказать, что деньги являются всеобщим эквивалентом на который меняют товар, и удовлетворяют потребности товарообмена.

Поэтому в современной экономике денежные средства являются символическим выражением носителя стоимости специфического денежного товара, иными словами являются знаками стоимости.

Таким образом, денежные средства являются средством обращения, которое позволяет упорядочить экономическую деятельность хозяйствующих субъектов.

1.2. Документальное оформление и учет денежных средств

В процессе осуществления своей деятельности хозяйствующие субъекты поддерживают разнообразные экономические связи с контрагентами, посредством осуществления с ними расчетных операций.

Для осуществления учета денежных средств и расчетов с ними применяются следующие счета: 50 «Касса» , 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Краткосрочные финансовые вложения».

Предприятию для эффективного осуществления деятельности необходимо построить такую систему расчетов, чтобы они осуществлялись в кротчайшие сроки. В связи с этим особое значение приобретают безналичные расчеты, так как они способствуют ускорению оборачиваемости средств, уменьшению наличных денег, необходимых для обращения, снижают затраты обращения.

Для осуществления расчетных операций организация открывает расчетный, валютный и специальные счета в учреждении банка.

В организациях для осуществления учета операций на расчетном счете используется 51 счет «Расчетные счета», данный счет является активным, поэтому по дебету отражается приток денег, а по кредиту - их отток. Отражение операций на счете 51 происходит на основе выписок с данного счета, выдаваемых ежедневно банком предприятию (или же с оговоренной периодичностью).

К выписке банка прикладываются документы, которые подтверждают совершение финансовых операций. Выписка это второй экземпляр лицевого счета, ведущийся банком по расчетному счету хозяйствующего субъекта.

Со счетами 51 "Расчетные счета" и 50 "Касса" корреспондирует счет 57 "Переводы в пути", этот счет служит источником информации движения денежных средств, он применяется только в том случае, когда зачисление денежных средств на расчетные счета, происходят дольше, чем один день, с момента их направления. Необходимое условие для зачисления денежных средств на счет 57 "Переводы в пути", является наличие чека кредитной организации, сберегательной кассы, почтовой организации, дубликаты сопроводительных ведомостей на сдачу денежных средств от реализации инкассаторам и прочие учетные регистры. Осуществление движения денежных средств в иностранной валюте, учитывается на данном счете обособленно.

Сдача денежных средств из кассы организации с использованием счета «Переводы в пути» осуществляется в следующих случаях:

- необходимо пополнить расчетный счет;

- во избежание превышения лимита денег в кассе;

- необходимо зачислить деньги на корпоративный карточный счет.

Необходимое использование счета 57 "Переводы в пути" обосновывается тем, что средства не зачисляются в тот же момент, когда были направлены, для зачисления на банковский счет компании, и в этом случает корреспонденция счетов Дт 51 "Расчетные счета" Кт 50 "Касса", возможно проще описывает процесс передачи денежного содержания кассы на расчетный счет, но не является достоверной. Только после фактического осуществления операции возможно проведение такой котировки.

Рассмотрим примеры корреспонденций по учету операций на расчетном счете. Данные представлены в таблице 1.

Таблица 1

Корреспонденции по учету операций на расчетном счете

|

Содержание хозяйственной операции |

Отражено в бухгалтерском учете |

|

|

Дт счетов |

Кт счетов |

|

|

Приток денег в оплату товаров (работ, услуг) |

51 |

62-1 |

|

Внесение на счета в банке выручки от реализации, но еще не зачисленной на расчетный счет |

57 |

50 |

|

Переданные деньги успешно зачислены на банковский счет |

51 |

57 |

|

Внесение денежных средств, выраженных в наличной форме, в банк на расчетный счет в компании |

51 |

50 |

|

От заказчика получены авансы |

51 |

62-2 |

|

Поступление денег в качестве вклада в уставный капитал |

51 |

75 |

|

Со счета в банке получены наличные деньги |

50 |

51 |

|

Деньги, полученные по договору краткосрочного кредита (займа), поступили на расчетный счет |

51 |

66 |

|

Денежные средства, поступившие от прочих дебиторов зачислены на расчетный счет |

51 |

76 |

|

Произведена оплата поставщикам и подрядчикам |

60 |

51 |

|

Перечислены платежи в бюджет |

68 |

51 |

|

Перечисление страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС |

69 |

51 |

Также организация может вести расчетный счет в иностранной валюте. При этом учет данных операций осуществляется в соответствии с правилами, которые определены ЦБ РФ.

Операции, которые осуществляются в инвалюте учитываются на счете 52 «Валютный счет». К данному счету может быть открыт ряд субсчетов, таких как «Транзитные валютные счета», «Текущие валютные счета» и «Валютные счета за рубежом».

Порядок учета операций по счету 52 «Валютный счет» такой же, что и по счету 51 «Расчетный счет»: основанием для записей по счету является выписка из банка. Отражение операций в аналитическом учете происходит в определенной иностранной валюте и в российских рублях по курсу, который установлен ЦБ РФ.

Также на предприятии могут открываться специальные счета. Учет данных операций ведется на счете 55.

Помимо безналичного оборота организация также осуществляет наличный оборот. Денежные средства организации хранятся в кассе. Правильное осуществление кассовых операций является одним из участков учета в организации. Ведение кассовой дисциплины осуществляется с применением контрольно-кассовой техники (ККТ), так как организация, осуществляя реализацию обязана выдать кассовый чек.

К контрольно- кассовым документам относятся:

- Акт о переводе показаний суммирующих денежных счетчиков на нули (Форма № КМ-1);

- Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче ККТ в ремонт (Форма № КМ-2);

- Акт о возврате денежных сумм по кассе (Форма № КМ-3);

- Журнал кассира (Форма № КМ-4);

- Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККТ, работающих без кассира (Форма №КМ-5);

- Справка- отчет кассира-операциониста (Форма №КМ-6);

- Сведения о показаниях счетчиков ККТ и выручки организации (Форма № КМ-7);

- Журнал учета вызовов технических специалистов и регистрации выполненных работ (Форма № КМ-8);

- Акт о проверке денежных средств в кассе (Форма № КМ-9). Контрольно-кассовая техника должна быть исправна и зарегистрирована в налоговом органе по месту регистрации организации в установленном порядке. На каждый кассовый аппарат открывается "Журнал кассира" (Форма КМ-4), который так же необходимо зарегистрировать в налоговой инспекции, отсутствие или не заполнение Формы КМ-4 влекут за собой штрафы.

Ежедневно кассир снимает так называемые Z-отчет и X-отчет. Это лента кассового аппарата, показатель поступления денежных средств за день. Они должны храниться не менее 5 лет. На основании этих отчетов и данных Журнала кассира-операциониста в бухгалтерию представляется справка-отчет кассира( Форма КМ-6). На сумму поступления денежных средств бухгалтерия выписывает приходный кассовый ордер (Форма КО-1), по которому выручка приходуется в кассу. В кассе предприятия разрешается хранить денежные средства в пределах установленных лимитов. Данные средства используются для оплаты мелких расходов, выдачи авансов подотчетным лицам.

Учет кассовых операций осуществляется с использованием следующих форм первичных документов. Данные представлены на рисунке 3.

Рисунок 3. Типовые межведомственные формы первичных документов и учетных регистров[3]

В приходном и расходном кассовых ордерах указываются основания для их составления. Кассир при вносе денег в кассу по ордеру сравнивает фактически полученную сумму с документами. Приходные кассовые ордера подписываются главным бухгалтером. Подписание расходных ордеров осуществляет руководитель предприятия, а также главный бухгалтер. Право подписание может передаваться уполномоченным лицам.

Денежные средства в кассе хозяйствующего субъекта учитываются на активном счете 50 «Касса». По дебету данного счета отражается поступление средств, а по кредиту расходование данных средств.

К данному счету открываются следующие субсчета: 1 «Касса организации»; 2 «Операционная касса»; 3 «Денежные документы» и др.

Также отражение данных о поступлении и выдаче наличных денег осуществляется в кассовой книге. При этом у любой организации должна быть только одна книга.

Листы кассовой книги сброшюрованы, пронумерованы, скреплены печатью и количество листов заверяется подписью руководителя и главного бухгалтера.

Таким образом, каждая операция с денежными средствами имеет документальное оформление, что позволяет осуществлять их учет правильно и в полном объеме.

1.3. Составление отчета о движении денежных средств

Правила составления отчета о движении денежных средств отражены в ПБУ 23/2011 «Отчет о движении денежных средств». Данное ПБУ применяется для составления отчета, в случае если необходимость его составления предусмотрена законодательством РФ или же если предприятие приняло решение составлять данный отчет.

Отчет о движении денежных средств включается в состав бухгалтерской отчетности, формируемой хозяйствующим субъектом.

Его составление осуществляется на основе общих требований к бухгалтерской отчетности организации, которые определены в правовых актах по бухгалтерскому учету.

Данный отчет обобщает информацию о денежных потоках, а также финансовых вложений компании, которые являются высоколиквидными, и подверженные малому риску изменения стоимости[4].

В отчете о движении денежных средств денежные потоки разбиваются по видам операций: от текущих, инвестиционных и финансовых.

К денежным потокам не относятся:

- инвестиции в денежные эквиваленты и их погашение;

- обмен денежными эквивалентами;

- перечисление денежных средств между счетами одной организации. Денежные потоки от текущей деятельности связаны с осуществлением

обычной деятельности фирмы.

Данные денежные потоки включают поступление денежных средств в виде оплаты покупателями за товары, платежи за сырье поставщикам, оплата аренды, выплата процентов по долговым обязательствам компании.

К данным денежным потокам относятся проценты, которые включены в стоимость инвестиционных активов, денежные средства поступившие на предприятие от продажи внеоборотных активов, дивиденды получаемые от участи в других компаниях и т.д.

Денежные потоки от финансовой деятельности представляют собой платежи, которые оказывают влияние на величину капитала предприятия и его структуру, а также меняют величину и структуру заемных средств хозяйствующего субъекта. В качестве примеров потоков от финансовой деятельности можно привести следующие: вклады собственников, поступления от выпуска акций, увеличения долей, дивиденды собственникам, поступления и платежи от выпуска долговых ценных бумаг и др.

В отчете о движении денежных средств поступления и платежи отражаются отдельно друг от друга.

Их отражение в документе производится в сжатом виде в случаях, если они связаны не столько с деятельностью хозяйствующего сцубъекта, сколько с деятельностью ее контрагентов.

В качестве примеров данных потоков можно выделить следующие:

а) потоки денежных средств комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

б) приток денежных средств от контрагентов, осуществляемый в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях и т.д.

В случае если денежный поток, поступающий на предприятие, характеризуется быстрой оборачиваемостью, большими размерами сумм, то в отчете они отражаются в свернутом виде.

Показатели отчета о движении денежных средств организации отражаются в валюте Российской Федерации - рублях.

В случае если денежные потоки выражены в иностранной валюте, то осуществляется их пересчет в рубли по курсу, который установлен ЦБ РФ.

Отражение остатков денег и их эквивалентов в иностранной валюте на начало и конец отчетного периода производится в отчете в рублях в сумме, которая определена Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Также к каким-либо показателям Отчета о движении денежных средств могут даваться пояснения. В этом случае статья отчета должна содержать ссылку на данное пояснение.

1.4 Организация системы внутреннего контроля денежных средств на предприятии

Порядок организации внутреннего контроля в организации определяется на основании вида и особенности осуществляемой деятельности. Регулирование системы внутреннего контроля производится на основании нормативно-правовых актов, как правило, это отраслевые и ведомственные НПА.

Система внутреннего контроля представляет собой определенным образом организованную систему, включающую ряд методик и процедур, которые приняты руководителем предприятия в качестве инструментов используемых для эффективного ведения деятельности, включающую также надзор и проверку, которые организованы внутри данного предприятия.

Осуществляется надзор и проверка:

а) соблюдения требований законодательства РФ;

б) правильности и полноты осуществляемого учета; в)своевременности подготовки достоверной бухгалтерской отчетности; г) предотвращения ошибок в учете.

В качестве функций контроля за денежными средствами можно выделить следующие:

1. Раздельное хранение и учет денег на предприятии.

2. Учет операций, осуществленных за наличный расчет.

3. Подсчет остатков в кассе организации.

Система внутреннего контроля в области учета денежных средств осуществляет:

- проверку законности операций с наличными денежными средствами и бланками строгой отчетности;

- проверку операций с финансовыми вложениями и др.

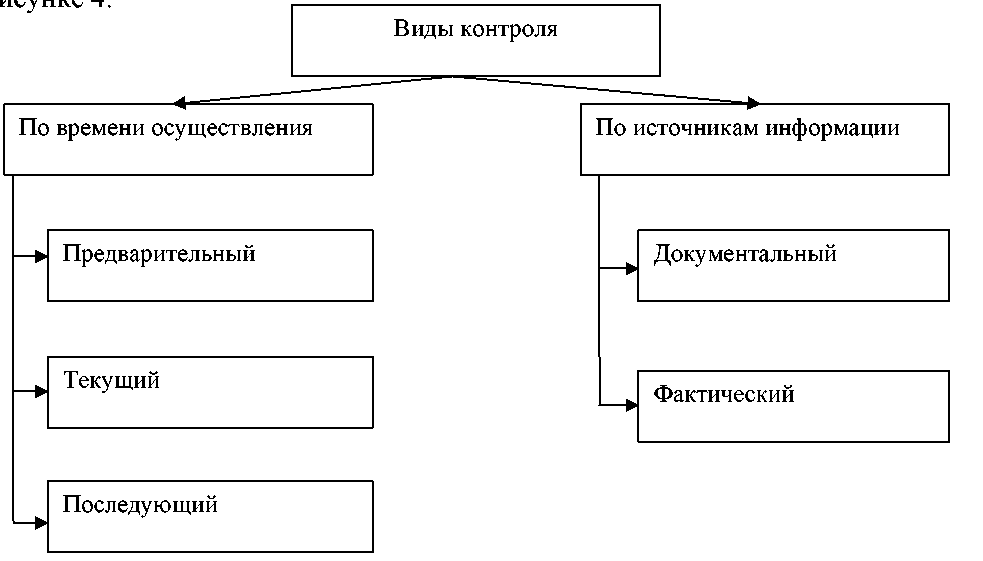

Классификация видов контроля, применяемых для осуществления внутреннего контроля за движением денежных средств представлена на рисунке 4.

Рисунок 4. Виды контроля, используемые СВК за движением денежных средств[5]

В качестве объектов фактического контроля выступают следующие денежные средства: наличные денежные средства в кассе организации, бланки строгой отчетности. Так как фактический и документальный контроль взаимосвязаны друг с другом, то их можно использовать совместно, благодаря чему возможно будет установить реальное состояние объекта проверки[6].

Среди методов контроля за движением денежных средств можно выделить следующие:

1) ревизия - совокупность мероприятий и действий за деятельностью структурного подразделения хозяйствующего субъекта, при которых проводится установление соблюдения законов при осуществлении операций, а также целесообразности операций, которые осуществляет предприятие;

2) аудит - проверка состояния бухгалтерского учета денежных средств, финансовой устойчивости, ликвидности, платежеспособности хозяйствующего субъекта, а также осуществление аудиторских консультаций;

3) тематическая проверка заключается в проверке конкретной темы производственной или финансовой деятельности субъекта, которая связана с движением денежных средств.

Контроль за операциями с наличными денежными средствами предполагает контроль за отражением в учете тех операций, которые действительно имели место, правильностью отражения сумм денежных средств.

При проведении проверки данных о денежных средствах, оставшихся на конец года, сравнивают сумму, зафиксированную в кассовой книге с данными учета.

Также одним из способов контроля за наличными денежными средствами является инвентаризация кассы, которая проводится не реже одного раза в месяц. Для проведения инвентаризации создается комиссия, которая проводит проверку путем пересчета всех денежных средств. По результатам инвентаризации составляется акт в двух экземплярах, который подписывается комиссией и материально ответственным лицом.

При проверке операций с безналичными денежными средствами наиболее надежным методом проверки является получение от банка оригинала подтверждения остатка на счете.

При поступлении приходных и расходных кассовых ордеров кассиру необходимо проверить: правильно ли оформлены данные документы; проставлены ли на документах подпись и печать главного бухгалтера.

Ордера при получении (выдаче) по ним денежных средств должны быть подписаны кассиром, а также должна быть проставлена надпись «Оплачено» с указанием даты.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи.

Таким образом, хорошо организованная система внутреннего контроля в организации позволяет снизить вероятность ошибок в учете денежных средств организации, что благотворно скажется на деятельности хозяйствующего субъекта.

2. Теоретические основы анализа денежных потоков на предприятии

2.1. Состав и характеристика денежных потоков предприятия

Большая часть операций, осуществляемых хозяйствующим субъектом, связана с движением денежных средств. Иными словами на предприятии осуществляется непрерывный денежный поток.

Денежный поток представляет собой группу распределительных во времени объемов поступления и расходования денег в процессе деятельности субъекта хозяйствования.

Различают положительный и отрицательным денежные потоки. Положительный денежный поток характеризует поступление денежных средств на предприятие, отрицательный – их выбытие.

Чистый денежный поток – это разница, которая образуется между положительным и отрицательным денежными потоками.

Для стабильного и эффективного функционирования предприятия оно должно иметь оптимальный размер суммы денежных средств. В том случае если денег будет недостаточно у компании может возникнуть ухудшение устойчивости, снижение возможности расплачиваться с кредиторами, снижение ликвидности.

В то же время избыток денежных средств также имеет отрицательные последствия для организации, поскольку в случае если данные средства не используются в деятельности, то они не приносят доход предприятию.

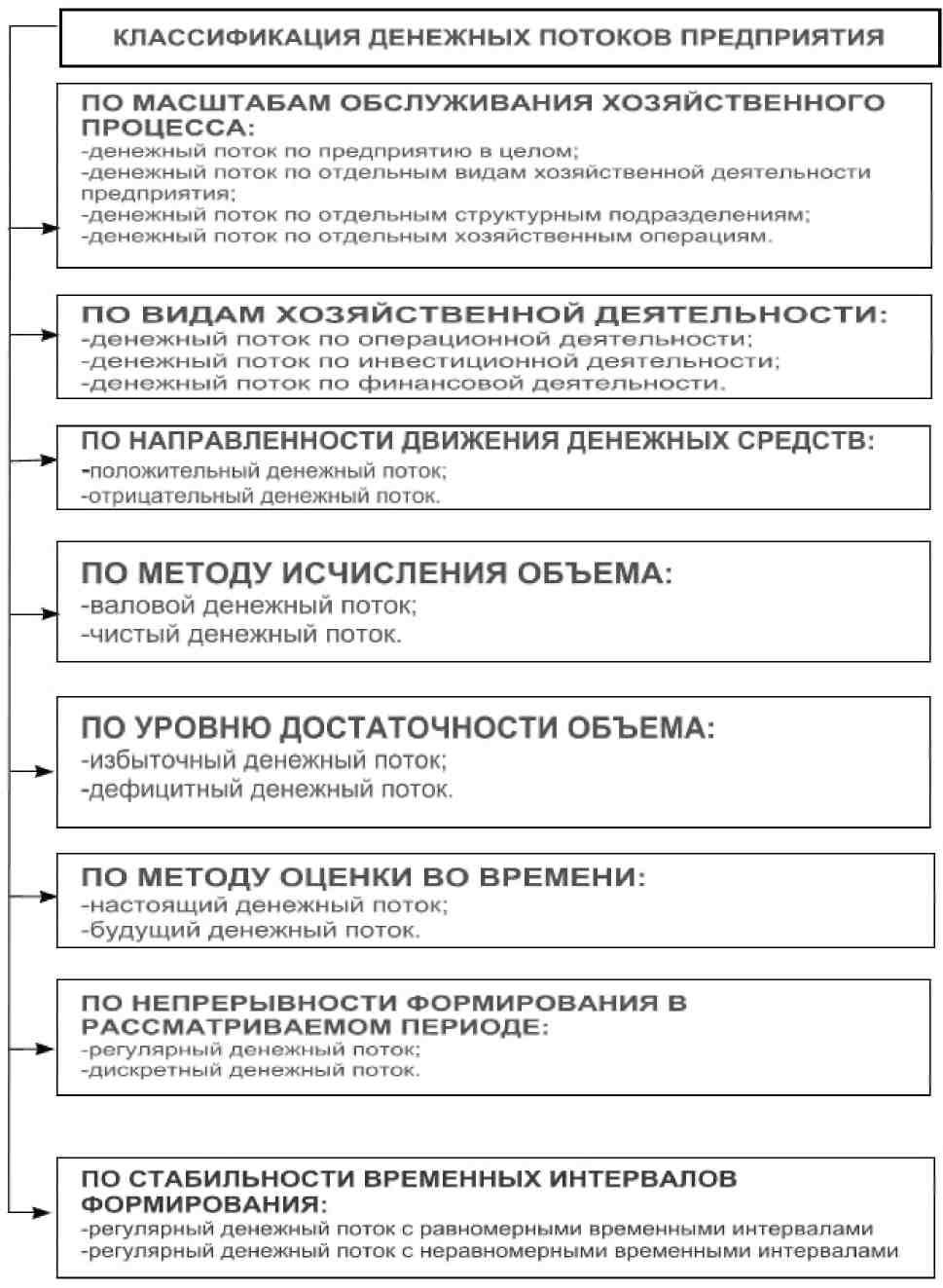

Денежные потоки организации классифицируются по различным признакам.

Рассмотрим классификацию денежных потоков предприятия. Данные представлены на рисунке 5.

Рисунок 5. Классификация денежных потоков предприятия.[7]

Для предприятия большое значение имеет эффективное управление денежными потоками, что обусловлено следующими положениями:

1. Потоки денежных средств осуществляют обслуживание хозяйственной деятельности организации практически во всех ее аспектах.

2. Рациональное и эффективное управление потоками денежных средств на предприятии важно, поскольку способствует развитию предприятия на перспективу, а также обеспечивает финансовое равновесие компании. От того синхронизированы ли потоки денег в компании зависит ее финансовая устойчивость.

3. Оптимальная структура денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Нарушение платежной дисциплины приводит к сбоям в формировании производственных запасов сырья и материалов, отрицательно воздействует на уровень производительности труда, реализации готовой продукции и т.п.

4. Рациональное управление потоками денежных средств позволяет предприятию уменьшить потребность в привлечении заемных средств. Эффективное и правильное управление данными потоками позволяет более рационально и экономично использовать их, что создает возможность для создания резервов и приводит к тому, что компания меньше привлекает кредитов.

5. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. При несбалансированности платежей у предприятия может возникнуть неплатежеспособность. Синхронизация поступления и платежей способствует устранению угрозы возникновения неплатежеспособности.

6. Предприятие может получить дополнительную прибыль, если будет применять активные формы управления потоками денежных средств. Это позволит предприятию получить дополнительную прибыль.

Предприятие должно эффективно использовать свободные денежные средства.

Таким образом, обеспечивая эффективное управление потоками денег на предприятии, руководство способствует образованию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, которые являются источником прибыли компании.

2.2. Взаимосвязь прибыли и уровня денежных средств

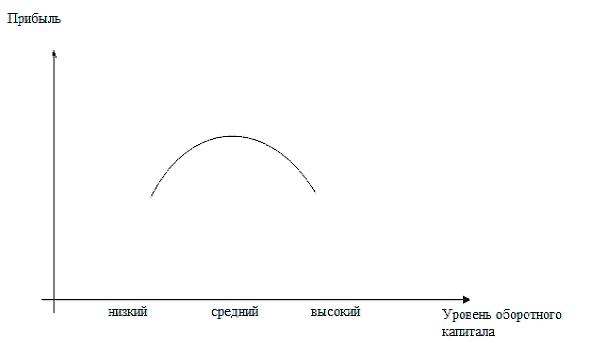

Для того чтобы выявить закономерность между динамикой прибыли от использования денежных средств и уровня денежных средств, прежде всего нужно установить взаимосвязь прибыли и оборотного капитала, основной частью которого являются денежные средства (рис. 6).

Рис. 6. Взаимосвязь прибыли и уровня оборотного капитала[8]

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом. Отсюда возможно возникновение непосредственных издержек: возможная потеря ликвидности, периодические сбои в работе, оплата простоев — и издержек упущенной выгоды: неполная загрузка производственных мощностей и неудовлетворение платежеспособного спроса, что в целом снижает уровень возможной прибыли. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли. Описанную закономерность можно выразить графически (рис. 6).

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. В противном случае предприятие будет не в состоянии оплачивать счета, выполнять обязательства, что в свою очередь приведет к хронической или неустранимой неплатежеспособности и к возбуждению процедуры банкротства.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. В данном случае требует учета не только тот факт, что величина и соотношение структурных элементов текущих активов по-разному воздействуют на прибыль, но и та предпосылка, что высокие текущие расходы на поддержание высокого уровня производственно-материальных запасов в дальнейшем могут способствовать повышению ассортиментного ряда, объемов реализации и, соответственно, увеличению доходов.

Выявленную закономерность можно экстраполировать и на зависимость уровня прибыли от среднего остатка денежных средств.

Недостаток денежных средств является следствием и одновременно причиной проблем с платежеспособностью, вследствие чего могут возникнуть дополнительные издержки по финансированию нарушения сроков оплаты. Кроме того, любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, сбыте готовой продукции и товаров, что приводит к недополучению максимально возможной прибыли.

Избыток денежных средств свидетельствует об отсутствии рационально организованной инвестиционной политики у предприятия. При этом у предприятия возникают косвенные потери: упущенная выгода от возможного инвестирования денежных средств и прямые потери, связанные с обесценением средств — следствием влияния инфляционных процессов.

Таким образом, любое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

2.3. Методика анализа денежных потоков на предприятии

В экономической литературе выделяется два способа расчета денежных потоков: прямой и косвенный.

Более трудоемким и сложным считается прямой метод, однако он же несет в себе много информации, поскольку данный метод основан на изучении всех операций, которые происходят по счетам денежных средств, и определении, к какому виду деятельности они относятся (основному, инвестиционному или финансовому).

Косвенный метод заключается в анализе изменения показателей, отраженных в Балансе и Отчете о финансовых результатах.

В общем, для проведения анализа используются оба метода, однако ряд организаций, таких, например, как Международный Комитет по стандартам бухгалтерского учета и Совет по стандартам бухгалтерского учета США рекомендуют применять прямой метод.

Каждый из вышеуказанных методов несет в себе определенную информацию, поэтому нельзя пренебрегать каким-либо из них. Как отмечается в литературе, косвенный метод более предпочтительнее с позиции анализа.

Данный метод расчета денежных потоков отлично подходит для осуществления оценки финансовой устойчивости хозяйствующего субъекта, поскольку он позволяет проследить причины несоответствия между показателями денежного потока и прибыли[9].

Проведем сравнительный анализ прямого и косвенного методов.

Данные представлены в таблице 2.

Таблица 2.

Особенности прямого и косвенного методов расчета денежных потоков

|

Прямой метод |

Косвенный метод |

|

Выручка организации от реализации товаров и услуг представляет собой основу анализа |

В качестве основы анализа выступает чистая прибыль |

|

Используя данный метод применяется информация о притоке денег и их расходовании по счетам предприятия |

Применение закона баланса, использование информации о изменении счетов |

|

Позволяет выявить направления поступления и выбытия денежных средств за рассматриваемый период. |

Показывает взаимосвязь между прибылью, получаемой компанией, изменением капитала и потоком денег |

|

Позволяет получить информацию, которая характеризует как валовые денежные потоки, так и чистые денежные потоки по каждому виду деятельности организации и по предприятию в целом. |

Позволяет получить информацию, которая описывает и раскрывает чистые денежные потоки по видам деятельности. |

|

Применяется при финансовом планировании (краткосрочном) |

Используется при долгосрочном финансовом планировании. |

В качестве методов, применяемых для оценки перемещения денежных средств хозяйствующего субъекта можно использовать метод коэффициентов позволяющий рассмотреть уровни отдельных показателей, раскрывающих денежные потоки, определить эффективность использования денег субъектом хозяйствования[10].

Коэффициентный метод анализа потоков денежных средств наряду с прямым и косвенным показывает уровень качества управления потоками денежных средств в компании и позволяет разрабатывать мероприятия по его усовершенствованию.

Рассмотрим какие коэффициенты используются для оценки эффективности использования денежных средств организации:

1. В качестве одного из важнейших показателей, который определяет достаточно ли организации создаваемого ею чистого денежного потока с учетом потребностей в финансовых ресурсах, выступает коэффициент достаточности чистого денежного потока (ЧДП), который можно рассчитать по формуле:

Кддп = ДП / (ЗК +Δ ЗЗ + Δ Д) (1)[11]

где

ДП – чистый денежный поток

ЗК – выплаты по долгосрочным и краткосрочным кредитам за анализируемый период (заемный капитал)

ЗЗ – прирост остатков материальных оборотных средств

Д – дивиденды, выплачиваемые собственникам предприятия за период

2. Коэффициент эффективности денежных потоков рассчитывается по формуле:

Кэдп = ДП / ДПо (2)

где ДПо – отток денежных средств

3. Коэффициент рентабельности денежного потока можно рассчитать по формуле:

R = ЧП / ДПп (3)

где ЧП – чистая прибыль

ДПп – положительный денежный поток за период

Огромный интерес, по мнению Протасова В.Ф/ представляют методы анализа денежных потоков организации в практике зарубежных стран.

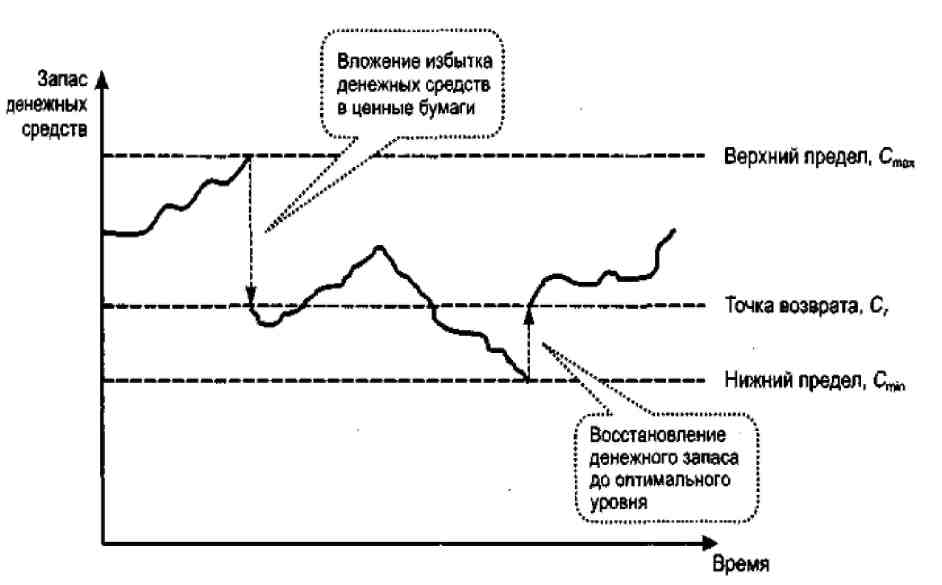

Крейнина М.Н. считает, что в западной практике наиболее распространены следующие модели: модель Баумола и модель Миллера – Орра.

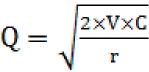

Модель Баумоля. Данная модель основывается на предположении, что компания начинает функционировать и при этом имеет максимальный и целесообразный для него уровень денежных средств, далее компания расходует данные средства на протяжении определенного периода.

Денежные средства, которые поступают от покупателей в результате реализации товаров и услуг компания авансирует в краткосрочные ценные бумаги. В то время, когда запас денегистощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, хозяйствующий субъект осуществляет продажу части своих ценных бумаг на рынке. Совершая данную операцию, компания пополняет запас денежных средств до первоначальной величины.

Сумма пополнения вычисляется по формуле:

(4)[12]

(4)[12]

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц):

с – единовременные расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход но краткосрочным финансовым вложениям (например, в государственные ценные бумаги)

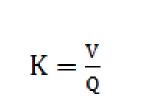

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k)рассчитаем по формуле (5):

(5)

(5)

Затраты на осуществление данной политики управления денежными средствами рассчитаем по формуле (6):

(6)

(6)

Модель Баумоля основывается на предположении о равномерности осуществления платежей, а модель Миллера-Орра основывается на предположении о неопределенности входящих и исходящих денежных потоков.

Выделяют следующие этапы реализации модели:

1. Установление минимальной величины денежных средств, которую целесообразно постоянно иметь на расчетном счете.

2. Расчет вариации поступления денежных средств на расчётный счёт осуществляется по формуле (7):

Var = δ2 (7)

где δ - среднеквадратичное отклонение денежного потока в день

Определим среднеквадратическое отклонение поступления денежных средств по формуле (8):

(8)

(8)

3. Определение расходов по хранению средств на расчетном счете и расходы по взаимной трансформации денежных средств и ценных бумаг.

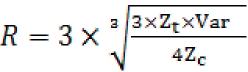

4. Рассчитаем размах вариации остатка денежных средств на расчётном счёте (R) по формуле (9):

(9)

(9)

5. Рассчитаем верхнюю границу денежных средств на расчётном счёте по формуле (10) , при превышении которой необходимо часть денежных средств конвертировать в ценные бумаги:

Сmax = Сmiin + R (10)

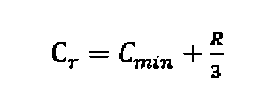

6. Определим точку возврата, которую рассчитаем по формуле (11)

(11)

(11)

Графически модель Миллера – Орра представлена на рисунке 7.

Рисунок 7. Модель Миллера – Орра[13]

Денежные активы играют активную роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия

2.4. Анализ отчета о движении денежных средств

С целью проведения анализа платежеспособности хозяйствующего субъекта необходимо знать, какие источники денежных средств имеются у предприятия и по каким направлениям данные средства расходуются. Основной целью данного анализа является оценка того, может ли организация зарабатывать деньги в определенном размере в конкретные сроки, которые нужны для осуществления расходов.

Для того чтобы обеспечить пользователей информации необходимыми им данными о перемещении денежных средств в разрезе основных видов деятельности субъекта, формируется Отчет о движении денежных средств.

Выделяют следующие методы анализа и формирования отчета о движении денежных средств:

– прямой метод заключается в применении учетных данных об оборотах по статьям денежных средств, иными словами раскрывает информацию о перемещении денежных средств. Однако данный метод не дает возможности проследить взаимосвязь полученного конечного финансового результата (прибыли или убытка) и изменения денежных средств (чистого денежного потока) хозяйствующего субъекта;

– косвенный метод заключается в использовании вместе со статьями денежных средств иных статей баланса, изменение которых в той или иной степени влияет на финансовые потоки предприятия.

Наиболее простым в применении является прямой метод анализа. денежных потоков. Среди направлений данного метода выделяют следующие:

1) горизонтальный анализ. С помощью данного вида анализа оценивается абсолютное и относительное изменение остатков денежных средств. Также по каждой статье платежей и поступлений оценивается динамика поступления и расхода денег по каждому виду деятельности, осуществляемом предприятием. Отчет о движении денежных средств позволяет провести анализ изменение сальдо потоков денежных средств по видам деятельности в отчетном периоде по сравнению с предыдущим годом;

2) вертикальный анализ, который включает:

– анализ динамики долей сальдо денежных потоков по каждому виду деятельности в общей его величине в целом по предприятию;

– анализ структуры платежей и поступлений денежных средств по каждому виду деятельности за рассматриваемый период.

Также из всех аналитических процедур для анализа движения денежных средств выделяют метод коэффициентного анализа, который включает оценку платежеспособности организации.

Оценка показателей отчёта о движении денежных средств даёт возможность провести более глубокую оценку деятельности предприятия, ликвидность и платёжеспособность организации. Анализ отчёта о движении денежных средств позволяет скорректировать ранее сделанные выводы о финансовом состоянии предприятия, полученные в ходе традиционного финансового анализа.

Одной из главных целей анализа отчёта о движении денежных средств является получение данных об изменениях объема денег, а также их эквивалентах, для характеристики способности хозяйствующего субъекта генерировать денежные средства.

В качестве основных задач анализа денежных потоков организации выступают определение причин избытка или недостатка денег, выявление источников от которых поступают денежные средства и направлений расходования.

Анализ денежных потоков позволяет сделать вывод по следующим вопросам:

1) каковы источники получения денежных средств, в каком объёме они получены и куда расходуются;

2) есть ли у предприятия возможность при осуществлении деятельности обеспечить себя превышением поступлений денежных средств над их выбытием;

3) способно ли предприятие расплатиться по своим обязательствам;

4) достаточна ли прибыль у предприятия, способно ли оно за счёт прибыли осуществлять свою деятельность;

5) есть ли у предприятия собственные источники средств;

6) причины разницы между суммой полученной прибыли и объемом денежных средств.

Анализ различных видов потоков денег имеет огромное значение, так как позволяет провести анализ денежных потоков по видам деятельности. В конечном итоге определяется общий объем денежных потоков конкретных видов в рассматриваемом периоде.

Одним из основных показателей, применяемых для анализа денежных потоков является величина денежного потока от основной деятельности. Средств, которые поступают от основной деятельности должно хватать на покрытие всех расходов, которые связаны с производством продукции и её реализацией.

Таким образом, можно сделать вывод о том, что одной из основных целей проведения анализа денежных является определение уровня достаточности формирования денежных средств, эффективности их использования.

Заключение

Под денежными средствами подразумевается экономическая категория, в которой находят проявление и при помощи которой выстраиваются общественные отношения. Денежные средства представляют собой самостоятельную форму меновой стоимости, средства платежа, обращения и накопления.

Выделяют две большие группы денежных средств: наличные денежные средства и безналичные денежные средства.

В процессе осуществления своей деятельности хозяйствующие субъекты поддерживают разнообразные экономические связи с контрагентами, посредством осуществления с ними расчетных операций.

Для осуществления расчетных операций организация открывает расчетный, валютный и специальные счета в учреждении банка.

Помимо безналичного оборота организация также осуществляет наличный оборот. Денежные средства организации хранятся в кассе. Ведение кассовых операций является одним из участков учета в организации. В кассе предприятия разрешается хранить денежные средства в пределах установленных лимитов. Данные средства используются для оплаты мелких расходов, выдачи авансов подотчетным лицам.

Организации составляют отчет о движении денежных средств. Правила составления отчета о движении денежных средств отражены в ПБУ 23/2011 «Отчет о движении денежных средств».

Методики, используемые при проведении документального и фактического контроля, а также осуществлении внутреннего контроля, являются группой различных финансовых, организационных, экономических и технических способов и процедур.

Хорошо организованная система внутреннего контроля в организации позволяет снизить вероятность ошибок в учете денежных средств организации, что благотворно скажется на деятельности хозяйствующего субъекта.

Большое значение для эффективного функционирования предприятия играет эффективное управление денежными потоками, которое способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

В экономической литературе выделяется два способа расчета денежных потоков: прямой и косвенный. Более трудоемким и сложным считается прямой метод, однако он же несет в себе много информации, поскольку данный метод основан на изучении всех операций, которые происходят по счетам денежных средств, и определении, к какому виду деятельности они относятся (основному, инвестиционному или финансовому).

Список использованной литературы

1. Гражданский кодекс Российской Федерации: [Федер. закон от 30 нояб. 1994 г. № 51-ФЗ] [Электронный ресурс] / Справочно-правовая система «Консультант Плюс» URL: http://www.соnsultant.ru/ (Дата обращения: 18.01.2018 г.)

2. Налоговый кодекс Российской Федерации (часть первая): [Федер. закон от 31 июля 1998 г. № 146-ФЗ]. [Электронный ресурс] Справочно-правовая система «Консультант Плюс» URL: http://www.соnsultant.ru/ (Дата обращения: 18.01.2018 г.)

3. Налоговый кодекс Российской Федерации (часть вторая): [Федер. закон от 5 августа 2000 г. № 117-ФЗ]. [Электронный ресурс] Справочно-правовая система «Консультант Плюс» URL: http://www.соnsultant.ru/ (Дата обращения: 28.01.2016 г.)

4. «О бухгалтерском учете» [Федер. закон от 06 дек. 2011 г. № 402-ФЗ]. [Электронный ресурс] Справочно-правовая система «Консультант Плюс» URL: http://www.соnsultant.ru/ (Дата обращения: 18.01.2018 г.)

5. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). Приказ Минфина РФ от 02.02.2011 N 11н [Электронный ресурс] Справочно-правовая система «Консультант Плюс» URL: http://www.соnsultant.ru/(Дата обращения: 19.01.2018 г.)

6. Абрютина М.С. Экспресс – анализ финансовой отчетности: методическое пособие. — М.: Издательство «Дело и Сервис», 2010. - 256 с.

7. Артеменко В. Г. Финансовый анализ. — М.: ИНФРА, 2012. - 367 с.

8. Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник — М.: Бухгалтерский учет, 2014. - 736 с.

9. Баканов М. И. Теория экономического анализа. СПб: Финансы, 2011. 603 с.

10. Балабонов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — М: Высшая школа, 2010. - 530 с.

11. Бандурин А.В. Финансовый анализ как база стратегического планирования. — СПб: Финансы, 2013. - 613 с.

12. Бланк И.А. Основы финансового менеджмента. — М: Ника-Центр, Эльга, 2013. - 588 с.

13. Богдановская Л. А. Анализ хозяйственной деятельности. М: Высшая школа, 2012. - 549 с.

14. Бородина О. И. Финансы предприятий. — М: ИНФРА, 2016. - 376 с.

15. Бурцев В.В. Методология и практика анализа движения денежных средств на предприятии // Управленческий учет. – 2014. – №5. – С. 26–29.

16. Войтоловский Н.В. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организаций. — М.: Издательство Юрайт, 2010. - 507 с.

17. Головнина Л.А., Жигунова О.А. Экономический анализ: учеб. для вузов. — М.: КНОРУС, 2010. - 396 с.

18. Донцова Л.В. Анализ финансовой отчетности: учебник. — М.: Издательство «Дело и Сервис», 2015. - 368 с.

19. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Издательство «Дело и Сервис», 2011. 368 с.

20. Ильин А. И., Станкевич В. И., Лобан Л. А. Экономика предприятия: учеб. пособие. — М.: Новое знание, 2010. - 698 с.

21. Калинина А.П. Комплексный экономический анализ предприятия. — Санкт-Петербург: Лидер, 2010. - 569 с.

22. Клочкова, Е. Н. Экономика предприятия.. - М.: Юрайт, 2014. - 448 с.

23. Ковалев В. В. Управление финансами. — М: Пресс, 2012. - 487 с.

24. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. М.: Велби, 2015. - 424 с.

25. Ковалев В.В. Финансовый менеджмент. Теория и практика. — М.: Проспект, 2014. - 1104 с.

26. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет — М.: Проспект, 2011. - 504 с.

27. Коновалова, А.В. Анализ денежных потоков: учебное пособие. — Ярославль: ЯрГУ, 2015. - 108 с.

28. Никитская Е.Ф. Анализ денежных потоков: метод. указания. — Ярославль: ЯрГУ, 2016. – 105 с.

29. Рощин В. И. Экономическая устойчивость предприятий и реализация их экономических интересов: Автореферат канд. экон. наук. — Чебоксары: ЧувГУ им. И. Н. Ульянова., 2010. - 22 с.

30. Савицкая, Г.В. Экономический анализ. — М.: Новое знание, 2016. - 649 с.

31. Селезнева Н.Н. Финансовый анализ. Управление финансами. Учебное пособие для вузов. — М.: ЮНИТИ-ДАНА, 2010. - 639 с.

32. Сорокина Е. М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. — М.: Финансы и статистика, 2012. – 244 с.

33. Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики // Финансы и статистика. – 2014. – №13. – С. 26–30.

34. Чеглакова С.Г. Анализ финансовой отчетности. — М.: Дело и сервис, 2013. - 288 с.

35. Шеремет А.Д. Теория экономического анализа. — М.: ИНФРА-М, 2011. - 352 с.

36. Фондоемкость, фондоотдача [Электронный ресурс]. / Финам/ URL: http://www.finam.ru (19.01.2018 г.)

37. Фролова Т.А. Бухгалтерский учет. Конспект лекций. [Электронный ресурс] Административно-управленческий портал / URL:http://www.aup.ru/books/m194 / (Дата обращения: 19.01.2018 г.)

38. Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций: научно-практическое пособие. — М.: ИКЦ МарТ, 2013. – 306 с.

-

Бланк И.А. Основы финансового менеджмента. — М: Ника-Центр, Эльга, 2013. – С. 122. ↑

-

Бандурин А.В. Финансовый анализ как база стратегического планирования. — СПб: Финансы, 2013. – С. 311. ↑

-

Фролова Т.А. Бухгалтерский учет. Конспект лекций. – Режим доступа: http://www.aup.ru/books/m194/ (Дата обращения: 19.01.2018 г.) ↑

-

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). Приказ Минфина РФ от 02.02.2011 N 11н [Электронный ресурс] Справочно-правовая система «Консультант Плюс» URL: http://www.соnsultant.ru/ (Дата обращения: 18.01.2018 г.) ↑

-

Бородина О. И. Финансы предприятий. — М: ИНФРА, 2016. – С. 177. ↑

-

Кондраков Н.П.Бухгалтерский (финансовый, управленческий). - М.: 2011. — С. 196. ↑

-

Сорокина, Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики // Финансы и статистика. – 2014. – №13. – С. 27. ↑

-

Бурцев В.В. Методология и практика анализа движения денежных средств на предприятии // Управленческий учет. – 2014. – №5. – С. 28. ↑

-

Рощин В. И. Экономическая устойчивость предприятий и реализация их экономических интересов: Автореферат канд. экон. наук. — Чебоксары: ЧувГУ им. И. Н. Ульянова, 2010. – С. 17. ↑

-

Головнина Л.А., Жигунова О. А. Экономический анализ: учеб. для вузов. - М.: КНОРУС, 2010. - С. 250. ↑

-

Савицкая, Г.В. Экономический анализ. – М.: Новое знание, 2016. – С. 325. ↑

-

Ковалев В.В. Финансовый менеджмент. Теория и практика.-3-е изд.- М.:Проспект,2014. – С. 804. ↑

-

Никитская Е.Ф. Анализ денежных потоков: метод. указания. — Ярославль: ЯрГУ, 2016. – С. 32. ↑

- Технологии и методы продаж в гостиничном бизнесе (Особенности технологии продаж гостиничных услуг)

- Формирование корпоративного имиджа компании

- действие права (Основные положения теории реализации права)

- Понятие социального обеспечения (Общая характеристика социального обеспечения)

- Факторы, влияющие на качество и конкурентоспособность товаров

- Товарная политика торгового предприятия

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие органов местного самоуправления)

- Адаптация детей в условиях первого класса школы.

- Налоговая система РБ и проблемы её совершенствования

- Распределение и использование прибыли как источник экономического роста предприятий ООО ЧОП «Акула»

- Налоговый учет по налогу на имущество организаций (Теоретико-методологические аспекты понятия налога на имущество)

- Особенности формирования и функционирования глобальной олигополии