Налоговый учет по налогу на имущество организаций на примере ООО «ЛенСпецСМУ-Комфорт»

Содержание:

Введение

На современном этапе развития российской налоговой системы наблюдается тенденция к увеличению видов налогов, более детальному регулированию прав и обязанностей субъектов налогового права при их реализации. Налог на имущество организаций занимает центральное место в российской системе налогообложения имущества и представляет особый интерес в свете возможных изменений порядка исчисления и уплаты этого налога с учетом зарубежного опыта, а также ожидаемых изменений в области замены налога на имущество юридических и физических лиц, а также земельного налога налогом на недвижимость.

Налог на имущество организаций является основным налогом субъектов Российской Федерации, поэтому он, наряду с налогом на прибыль, налогом на добавленную стоимость и другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, требует особого подхода при его рассмотрении [17].

Целями введения налога на имущество являются:

- создание стимулов для предприятий и организаций избавляться от ненужного, неиспользуемого имущества;

- обеспечение региональных бюджетов стабильными источниками финансирования бюджетных расходов.

Целью данной работы является изучение налогового учета налога на имущество, выявление недостатков и разработка способов их устранения на предприятии, на примере ООО "ЛенСпецСМУ-комфорт".

Для достижения этой цели необходимо выполнить следующие задачи:

1. Рассмотреть понятие и сущность налога на имущество организаций: определение налоговой базы

2. Изучить порядок исчисления налога, сроки уплаты налога, отчетность

3. Рассмотреть налоговый учет налога на имущество организаций на примере ООО «ЛенСпецСМУ-Комфорт»

4. Выявить основные направления совершенствования расчета и учета налога на имущество организации.

Объектом исследования является ООО "ЛенСпецСМУ-комфорт".

Предметом исследования стал налог на имущество организаций.

Метод исследования: в курсовой работе использовались следующие методы анализа: табличный, аналитический, ретроспективный и системный.

Структура работы состоит из введения, трех глав, заключения и списка литературы.

1. Теоретические аспекты изучения налога на имущество организации

1.1 Понятие и сущность налога на имущество организаций: определение налоговой базы

Налог на имущество организаций устанавливается Налоговым кодексом Российской Федерации. Это региональный налог, он действует в соответствии с Налоговым кодексом и законами субъектов Российской Федерации. Основа налога на имущество организаций устанавливается главой 30 Налогового кодекса Российской Федерации [3].

Субъекты Российской Федерации вправе определять налоговую ставку, порядок и сроки уплаты налога - в пределах, установленных НК РФ.

Налогоплательщики-организации, имеющие имущество, признанное объектом налогообложения

Недвижимость может быть:

- Движимое имущество-объекты (например: деньги, автомобили), которые могут быть перемещены вместе с владельцем без ущерба для него. Она не подлежит обязательной регистрации, поэтому передача прав может быть произведена в результате дарения, продажи или по иным основаниям.

- Недвижимость характеризуется прямой связью с землей. Невозможно переместить их в другое место, не нарушив их целостности. Вы должны зарегистрировать его.

Среди поправок в налоговое законодательство от 01.01.2019 года самым долгожданным для бухгалтеров организаций стала отмена налога на движимое имущество юридических лиц.

Были внесены изменения в статью 374 Налогового кодекса Российской Федерации, которая полностью исключила словосочетание "движимое имущество"[3].

Таким образом, налогом теперь облагается только недвижимое имущество, зарегистрированное на балансе в качестве основных средств, а также недвижимое имущество, полученное по концессионному соглашению.

Однако в Налоговом кодексе не уточняется, что именно считается движимым имуществом. На помощь налогоплательщикам пришла Федеральная налоговая служба России, которая оперативно опубликовала письмо от 2 августа 2018 года № 138. БС-4-21 с соответствующими разъяснениями по определению вида объектов недвижимости в целях применения положений главы 30 Налогового кодекса Российской Федерации [3].

Налоговые органы указали, что правовые основания отнесения объекта к движимому или недвижимому имуществу должны определяться нормами гражданского законодательства об условиях признания вещи движимой или недвижимой, в частности нормами статей 130-131 Гражданского кодекса Российской Федерации [1].

Движимое имущество - это имущество, параметры которого не позволяют отнести его к категории недвижимого имущества. Характерной чертой таких материальных ценностей является возможность их передачи одним индивидом другому.

Исходя из пункта 1 статьи 130 ГК РФ, к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, которые не могут быть перемещены без несоразмерного ущерба их целевому назначению, в том числе [1]:

- здания, сооружения, объекты незавершенного строительства;

- жилые и нежилые помещения;

- части зданий или сооружений, предназначенные для размещения транспортных средств (парковочных мест), если границы таких помещений, частей зданий или сооружений описаны в установленном порядке.

К недвижимому имуществу относятся также объекты, подлежащие государственной регистрации: воздушные и морские суда, суда внутреннего плавания. Гражданский кодекс Российской Федерации допускает классификацию недвижимого и иного имущества, если это определено законом (например, космические объекты).

Они не подлежат налогообложению [15]:

- земельные участки, водные объекты и другие природные ресурсы;

- имущество, находящееся в собственности на праве оперативного управления федеральных органов исполнительной власти, которые на законных основаниях обеспечивают несение военной или приравненной к ней службы, если оно используется для нужд обороны, безопасности и правоохранительной деятельности в Российской Федерации;

- объекты, признанные культурным наследием (памятниками истории и культуры) народов Российской Федерации;

- ядерные установки, используемые в научных целях, хранилища ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов; ледоколы, суда с атомными электростанциями и суда службы ядерных технологий;

- космический объект;

- суда, зарегистрированные в Российском международном реестре судов;

- объекты основных средств, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Налоговая база определяется организацией самостоятельно как среднегодовая стоимость имущества, относящегося к налогооблагаемым статьям, учитываемая по его остаточной стоимости [6].

Налоговая база по отдельным объектам недвижимости может быть определена как их кадастровая стоимость по состоянию на 1 января года налогового периода.

В этом случае она рассчитывается в соответствии с правилами статьи 378.2 НК РФ [3].

Налоговая база рассчитывается исходя из кадастровой стоимости следующих объектов недвижимости:

- административно-деловые центры и торговые центры (комплексы), а также помещения в них;

- нежилые помещения, которые в соответствии с кадастровыми паспортами или документами технического учета предназначены или фактически используются под офисы, торговые объекты, объекты общественного питания и бытового обслуживания (фактическим использованием нежилых помещений в этих целях является использование не менее 20% площади помещений для указанных объектов);

- объекты недвижимости иностранных организаций, не осуществляющих свою деятельность в России через постоянное представительство, или объекты, не относящиеся к деятельности иностранной компании в Российской Федерации через постоянное представительство;;

- жилые здания и жилые помещения, которые не учитываются на балансе в качестве основных средств в соответствии с порядком, установленным для ведения бухгалтерского учета ; ;

- унитарное предприятие.

Налоговый кодекс предусматривает и устанавливает специальную ставку в размере 2,2% [16].

В каждом регионе органы местного самоуправления имеют полное право устанавливать свои собственные дифференцированные ставки налога на имущество юридических лиц, но не более установленной ставки в Налоговом кодексе Российской Федерации.

В соответствии с законодательством Российской Федерации О налоге на имущество предусмотрен ряд льгот, которые частично или полностью освобождаются от уплаты налога. Что это за льготы и кто имеет на них право?

Перечень организаций, получающих льготы по налогу на имущество, устанавливается статьей 381 Налогового кодекса Российской Федерации.

Они освобождены от уплаты налога [3]:

- религиозные организации, или, точнее, имущество, которое непосредственно используется для создания религиозной деятельности;

- все учреждения и организации, связанные с уголовно-исполнительной системой;

- имущество и объекты, принадлежащие и находящиеся в собственности адвокатов, юридических консультаций и адвокатских контор;

- общероссийские организации инвалидов, имеющие официальный статус;

- государственные научно-исследовательские центры и все связанные с ними фирмы и организации;

- фирмы и организации, основной деятельностью которых является производство фармацевтической продукции. Это касается и всего имущества, которое непосредственно используется для создания и разработки ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями.

1.2 Порядок исчисления налога, сроки уплаты налога, отчетность

Сумма налога рассчитывается по результатам налогового периода как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Налог, подлежащий уплате в бюджет, определяется как разница между полной суммой налога, исчисленной за год, и суммами авансовых платежей, уплаченных в течение налогового периода.

Налог рассчитывается отдельно для объекта недвижимости [16]:

- подлежит налогообложению по месту нахождения организации (место постановки на учет в налоговых органах постоянного представительства иностранной организации);

- каждое обособленное подразделение организации, имеющее отдельный баланс;;

- каждый объект недвижимого имущества, находящийся вне места нахождения организации, обособленное подразделение организации, имеющее отдельный баланс, или постоянное представительство иностранной организации;

- часть единой системы газоснабжения;

- налоговая база которого определяется как его кадастровая стоимость;

- облагается налогом по разным налоговым ставкам.

Авансовые платежи по налогу на имущество уплачиваются три раза в год, в конце каждого отчетного периода - первого квартала, полугодия и 9 месяцев [10].

Сумма авансового платежа рассчитывается по итогам каждого отчетного периода по формуле:

Сумма налога на имущество за год, определяется по формуле:

Сумма налога, подлежащая к перечислению в бюджет по годовому расчету, определяется по формуле [16]:

Особенности исчисления налога и сумм авансовых платежей в отношении имущества, в отношении которого налоговая база определяется по его кадастровой стоимости, изложены в ст. 378.2 Налогового кодекса [3].

Расчет годовой суммы налога:

Сумма налога к доплате по итогам года рассчитывается так:

Для имущества, в отношении которого налог определяется исходя из кадастровой стоимости, месяц передачи права считается завершенным для нового собственника только в том случае, если право возникло до 15-го числа включительно.

В этом случае предыдущий владелец не учитывает этот месяц при расчете.

Если переход права собственности зарегистрирован после 15-го числа, то налог за этот месяц новым собственником не уплачивается [9].

Сроки и порядок уплаты налога и авансовых платежей устанавливаются законами субъектов Российской Федерации.

Как правило, в отношении имущества, находящегося на балансе российской организации, налоговые и авансовые платежи уплачиваются в бюджет по месту нахождения организации-налогоплательщика [7].

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, уплачивают налог и авансовые налоговые платежи в бюджет по месту регистрации указанных постоянных представительств в налоговых органах.

Для объектов недвижимости, налоговая база которых определяется как кадастровая стоимость, налоговые и авансовые платежи уплачиваются по месту нахождения объекта недвижимости.

Налоговые декларации за год представляются не позднее 30 марта следующего года.

Сумма налога за предыдущий год уплачивается в течение того же периода.

2. Налоговый учет налога на имущество организаций на примере ООО «ЛенСпецСМУ-Комфорт»

1.1 Общие характеристика ООО «ЛенСпецСМУ-Комфорт»

Общество с ограниченной ответственностью «ЛенСпецСМУ-Комфорт» (далее по тексту – ООО «ЛенСпецСму-Комфорт), одна из ведущих строительных компаний в Санкт-Петербурге, работает на Российском рынке с 1996 года.

Однако с 2001 года ООО «ЛенСпецСМУ-Кмфорт» входит в состав Etalon Group, как подрядная организация. В начале своей карьеры компания была направлена на выполнение внутренних заказов для холдинга «ЭталонЛенСпецСму-Комфорт».

Вскоре, благодаря продуманной маркетинговой политики, наращения технического потенциала и грамотной стратегии руководства позволили компании выйти в лидеры на рынке фасадных и внутренних отделочных работ в Санкт-Петербурге.

К 2016 году под руководством компании располагаются собственные заводы, в составе которого: линии по обработке алюминиевого профиля, различные участки изготовления фасонных элементов из композита и оцинкованного металла, многочисленные камеры порошковой окраски. На балансе компании находятся более 40 000 кв.м. строительных лесов, многочисленные строительные оборудования:

- мачтовые подъемники;

- грузовые платформы;

- компрессоры;

- строительные люльки;

- и другое оборудование.

В 2015 году ООО «ЛенСпецСМУ-Комфорт» была признана лучшей строительной компанией в сфере малого и среднего бизнеса, и получила награду «Строитель года – 2015».

Основное отраслевое направление деятельности согласно ОКВЭД:45.21.1 – «Производство общестроительных работ по возведению зданий. Основное деятельностью Общества, функционирующего на строительном рынке Санкт-Петербурга, является предоставление услуг по созданию объектов недвижимости различного назначения с целью удовлетворения потребностей клиентов с учетом их возможностей инвестирования в оптимально пригодную для их нужд недвижимость.

Наряду с точечной застройкой, Общество обладает опытом комплексной застройки территорий – девелопмент и развитие целых кварталов, включающих жилые здания, а также максимально обособленную инфраструктуру, от школ и медицинских учреждений, до детских садов и супермаркетов.

Благодаря значительному опыту в области строительства, Общество обладает уникальными технологиями возведения кирпично-монополитного жилья с вентилируемыми фасадами, что позволяет осуществлять процессы строительства максимально эффективно.

Общество планирует продолжать осуществлять свою деятельность в области развития комплексной застройки территорий и использования кирпично-монополитной технологии строительства.

Компания выполняет внешние заказы на строительство нежилых объектов.

Специалисты ООО «ЛенСпецСМУ-Комфорт» оказывает помощь инвесторам в реализации проекта с наименьшими затратами в установленные сроки. Сопровождение проектов ведется от стадии выделения земельного участка и получения проектов-разрешительной документации до сдачи объекта «под ключ». При строительстве применяются новейшие технологии. Компания располагает собственным конструкторским бюро, монтажной и производственной базами, что позволяет качественно и оперативно выполнять заказы любой сложности.

Компания выполняет следующие виды работ:

1) производство и монтаж навесных вентилируемых фасадов;

2) производство и монтаж алюминиевых светопрозрачных конструкций;

3) отделка фасада по технологии «мокрой» штукатурки;

4) внутренние отделочные работы любой сложности;

5) изготовление и монтаж металлоконструкций.

6) строительство зданий и сооружений любого назначения;

7) возведение объектов «под ключ»;

8) проектные работы;

9) геологические изыскания, испытание свай статической нагрузкой;

10) изготовление и монтаж сборных железобетонных и металлических конструкций;

11) выполнение функций генподрядчика, управляющей компании.

ООО «ЛенСпецСМУ–Комфорт» возглавляет Генеральный директор. Генеральный директор является представителем при общении с заинтересованными лицами, другими организациями, с персоналом, с государственными органами власти.

Он осуществляет все основные функции управления, и несет ответственность за принятые решения, а именно:

- подписание различных договоров;

- подписание бухгалтерской отчетности;

- работа с кадрами;

- обеспечение соблюдения законности в деятельности организации;

- выдает доверенности от своего имени на лиц, которым он доверяет предоставление интересов организации в подписании новых договорах, в участии различных строительных конкурсах, а также предоставлении интересов организации на иностранных форумах.

Помимо прав и обязанностей, имеющихся у генерального директора, он так же несет ответственность за действия или бездействия, которые были совершены доверенными лицами.

Функциональные обязанности Бухгалтера определены на основе и в объеме квалификационной характеристики по должности Бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

Заместитель Генерального директора – в обязанности заместителя генерального директора входят: осуществление контроля за финансово-хозяйственной деятельности организации, подписание договоров от лица компании, если генеральный директор подписал доверенность, предоставление руководству отчетов о выполнении планов, своевременное предоставление смето-финансовых и других документов, контроль за соблюдением работников производственной и трудовой дисциплины.

Директор по производству – в обязанности директора по производству входят, руководства персоналом, контроль за выполнением техники безопасности, за выполнением планов производства, анализ эффективности выполненных работ, разработка мероприятий улучшающих производственный процесс.

Директор по фасадам – в полномочия директора по фасадам входят контроль за выполнением проектных работ любой сложности, ведение переговоров с заказчиками, согласование документации с руководством, составление организационного плана по выполнению работ, найм работником.

Директору по отделке – передана функция по организации и контроля выполнения работ, формирования разрешительных документаций с органами контроля, контроль за соблюдением качества и сроков выполнения работ.

Руководитель отдела комплексной доработки квартир - в полномочия руководителя отдела входят консультирование заказчиков, формирование заявок, составление различных коммерческих предложений, контроль за выполнением проектных заданий.

В план строительного производства входят план строительно-монтажных работ, выполняемых подрядным и хозяйственным способами, и план развития мощностей строительно-монтажных организаций, основой которого служит план развития производственно-технической базы строительства. В него также входят планы комплексной механизации и автоматизации строительных и монтажных работ, внедрения достижений науки и техники, по труду и подготовке кадров, материально-техническо снабжения строительства и по прибыли строительно-монтажных организаций.

Прораб осуществляет руководство строительством на своём участке.

Прораб обеспечивает выполнение заданий по вводу объектов в эксплуатацию в установленные сроки, организует производство, обеспечивает соблюдение технологии производства, ведёт учёт выполненных работ, оформляет техническую документацию, участвует в сдаче объектов в эксплуатацию, устанавливает мастерам производственные задания по объемам строительно-монтажных и пусконаладочных работ, контролирует их выполнение.

Проект менеджеры административный руководитель функциональной проектной группы, который обеспечивает оперативное руководство и контролирует осуществление работ, проводимых в рамках проекта. В условиях постоянного усиления конкуренции особенно актуальными становятся готовность компании к непредвиденным поворотам событий и способность грамотных менеджеров предугадывать, планировать и управлять изменениями. Менеджерам проектов необходимо обладать хорошими организаторскими способностями, уметь разрабатывать и соблюдать планы, решать одновременно множество задач. От кандидата на такую должность требуются прочные навыки общения с людьми, аналитический склад ума и ориентированность на достижение результата, высокая стрессоустойчивость

- во-первых организация повышает качество, оперативность и аналитичность учета;

- во-вторых организация получает отчетность в различных формах и разрезах, при этом организация не затрачивает для этого никаких дополнительных усилий;

- в третьих автоматизация учета позволяет повысить эффективность учета.

Автоматизация бывает двух видов: локальная и полная, иногда её ещё называют комплексной. Локальная представляет собой автоматизацию отдельного участка учета, а полная подразумевает автоматизацию учета в целом. Принцип автоматизации основан на том, что бухгалтер вводит все необходимые данные, а компьютер непосредственно подсчитывает итоги составляет отчетность.

Рассмотрим некоторые этапы внедрения автоматизации бухгалтерского учета, которыми должны пользоваться организации при автоматизации учета на своем предприятии:

а) в первую очередь нужно сделать выбор программных и аппаратных средств, которыми в дальнейшем будет пользоваться предприятие. В ООО «ЛенСпецСМУ-Комфорт» на протяжении нескольких лет используют программу «1С Предприятие».

б) немаловажным этапом внедрения является обучение персонала, в компании уделяют много времени на то, чтобы персонал не только умел вбивать исходные данные, но и понимал как и что произошло, и откуда берутся и подсчитываются итоги.

в) настройка программы, для этого у компании существуют дополнительные работники, которые настраивают программу для работы, и умеют распознавать ошибки, которые выдает им программа.

Программа 1С Предприятие состоит из конфигураций и технологической платформы:

1) расчет – используется для выполнения периодических сложных расчетов (может использоваться для расчетов заработной платы сотрудников любой сложности, расчетов по ценным бумагам)

2) бухгалтерский учет – используется для ведения планов счетов, ввода проводок, получения отчетности, бухгалтерских итогов.

3) оперативный учет – используется для учета запасов товарно-материальных ценностей, различных взаиморасчетов с контрагентами и т.д.

ООО ЛенсПецСМУ-Комфорт для автоматизации банковских платежей использует систему «Банк-Клиент». Вследствие использования «Банк-Клиент», компания в кротчайшие сроки создает платежные документы, затем эти документы отправляются в банк, подтверждается текущее состояние счета, а также подтверждается информация о проведение документов. Благодаря «Банк-Клиент» также можно сформировать запрос на получение дополнительной информации от банка.

2.2. Налогообложение и налоговый учет

Рассмотрев учетную политику ООО «ЛенСпецСМУ-Комфорт» и положение о учетной политике для целей налогообложения на 2019 год мы выяснили, что бухгалтерский и налоговый учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах организаций и их движении посредством непрерывного, непрерывного и документированного учета всех хозяйственных операций. Бухгалтерский учет в ООО "ЛенСпецСМУ-Комфорт" осуществляется бухгалтерией во главе с главным бухгалтером. Главный бухгалтер обеспечивает соответствие хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и исполнением обязательств.

Оформление первичных документов на предприятии осуществляется в соответствии с правилами бухгалтерского учета, установленной схемой документооборота и приказами главного бухгалтера.

График документооборота способствует совершенствованию всей бухгалтерской работы на предприятии, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации бухгалтерской работы.

Для систематизации и накопления информации, содержащейся в первичных бухгалтерских документах, компания использует форму журнала-заказа бухгалтерского учета.

В соответствии с Федеральным законом "О бухгалтерском учете" организация проводит инвентаризацию имущества и обязательств. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда инвентаризация является обязательной.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в первичных документах, принятых к бухгалтерскому учету, аналитических данных налогового учета для отражения в расчетах налоговой базы. Регистры ведутся на бумажном носителе, где формы и порядок отражения аналитических данных налогового учета и первичных учетных документов разрабатываются самостоятельно.

Амортизация по основным средствам от первой до десятой группы производится линейным способом.

Для целей налогообложения прибыли, предусматривающей плату за временное пользование и (или) владение и пользование имуществом, учитываются иные доходы и расходы.

Налог на имущество, учитываемый в данной курсовой работе, включается в состав прочих расходов.

Прочие доходы и расходы признаются в том же периоде, в котором они отражаются в бухгалтерском учете, независимо от метода, используемого для определения выручки для целей налогообложения.

Подводя итог вышесказанному, можно сделать вывод, что ООО "ЛенСпецСМУ-Комфорт" ведет бухгалтерский и налоговый учет в соответствии со всеми установленными стандартами. Учетная политика не противоречит ПБУ 1/2008.

2.3 Расчет налогооблагаемой базы и налога на имущество организации

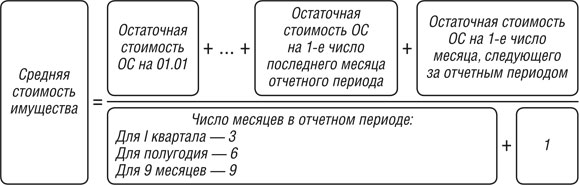

Налоговая база представляет собой среднюю стоимость имущества, определяемую налогоплательщиком самостоятельно в отношении каждого объекта за налоговый период как частное от суммы, полученной путем сложения остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-го месяца, следующего за налоговым (отчетным) периодом, в месяцах, по количеству месяцев в налоговом (отчетном) периоде, увеличенных на единицу (п. 4 в редакции Федерального закона от 24.07.2007 №216-ФЗ).

В течение года в процессе своей деятельности компания приобретает (покупает, создает, получает в подарок и т. д.) объекты основных средств, тем самым увеличивая стоимость имущества, а также избавляется от них (продает, списывает с баланса, вносит в уставный капитал и др.).), тем самым снижая стоимость объекта недвижимости.

Движение основных средств за 2018 г. на предприятии Клетнянское райпо представлено в следующей таблице:

Таблица 2.1 - Изменение основных средств в 2018г., тыс. рублей

|

Месяц |

2018г. |

||

|

Поступило |

Выбыло |

Изменение за период |

|

|

Январь |

- |

- |

- |

|

Февраль |

12741 |

- |

12741 |

|

Март |

- |

- |

- |

|

Апрель |

2401 |

3012 |

(1859) |

|

Май |

- |

20892 |

(20892) |

|

Июнь |

- |

- |

- |

|

Июль |

14356 |

- |

14356 |

|

Август |

18820 |

20772 |

(1952) |

|

Сентябрь |

- |

- |

- |

|

Октябрь |

- |

- |

- |

|

Ноябрь |

- |

13676 |

(13676) |

|

Декабрь |

10201 |

- |

10201 |

|

Итого |

58519 |

58352 |

(1081) |

Следовательно, меняется величина базы налогообложения. Несмотря на то, что амортизация начисляется в конце налогового периода, для целей налогового учета и уплаты авансовый платежей она высчитывается для каждого месяца, после чего становится возможным вычислить остаточную стоимость имущества на определенную дату.

Таблица 2.2 - Остаточная стоимость имущества, определенная для целей налогового учета, тыс. руб.

|

Дата |

Первоначальная стоимость |

Амортизация |

Остаточная стоимость |

|

01.01.11 |

75437 |

24937 |

50499 |

|

01.02.11 |

75437 |

27528 |

47908 |

|

01.03.11 |

88178 |

30119 |

58058 |

|

01.04.11 |

88178 |

33289 |

54888 |

|

01.05.11 |

90038 |

36460 |

53578 |

|

01.06.11 |

87949 |

38608 |

49332 |

|

01.07.11 |

87949 |

37354 |

50585 |

|

01.08.11 |

89384 |

40526 |

48849 |

|

01.09.11 |

89189 |

38780 |

50408 |

|

01.10.11 |

89189 |

42495 |

46694 |

|

01.11.11 |

89189 |

44392 |

44796 |

|

01.12.11 |

87821 |

37923 |

49898 |

|

01.01.12 |

88842 |

41598 |

47243 |

Имея необходимые данные, можно определить величину налоговой базы в каждом отчетном периоде.

Так, среднегодовая стоимость имущества за первый квартал:

, (1)

Среднегодовая стоимость имущества за полугодие:

(2)

Среднегодовая стоимость имущества за 9 месяцев:

(3)

Среднегодовая стоимость имущества за год:

(4)

где – стоимостная оценка имущества организации по состоянию на 1 число месяца, руб.;

n – порядковый номер месяца в отчетном периоде; 13 – январь следующего периода [29].

Для ООО «ЛенСпецСМУ-Комфорт» налоговая база в каждом из отчетных периодов 2018 года составляла:

= 52838,3 тыс. руб.

= 52838,3 тыс. руб.

= 52121,1 тыс. руб.

= 52121,1 тыс. руб.

= 51079,9 тыс. руб.

= 51079,9 тыс. руб.

= 50210,5 тыс. руб.

= 50210,5 тыс. руб.

У ООО «ЛенСпецСМУ-Комфорт» отсутствуют основания для использования налоговых льгот по рассматриваемому налогу. Это свидетельствует из НК РФ.

В таблице 2.3 приведен расчет за 2018г. авансовых платежей и налога на имущество ООО «ЛенСпецСМУ-Комфорт». Налоговая ставка 2,2%. Напомним, что организация не применяет льготы и амортизация начисляется линейным способом, т.е. равномерно в течение срока полезного использования. Остаточная стоимость имущества на 1 января 2018г. составляет 50499 тыс.руб. ООО «ЛенСпецСМУ-Комфорт» должно оплатить авансовый платеж за 1 квартал до 30 апреля 2018, за полугодие – до 30 июля 2018г., за 9 месяцев – до 30 октября 2018г., а налог за 2018г. (т.е. разницу между начисленной за год суммой налога и уплаченными в течение года авансовыми платежами) должен будет оплатить до 30 марта 2019г. В эти же сроки необходимо представить налоговые расчеты (в течение 2018г.), а также налоговую декларацию (по данным за год).

- за 1 квартал (5)

- за полугодие (6)

- за 9 месяцев (7)

Таблица 2.3 – расчет авансовых платежей и налога на имущество за 2018г. ООО «ЛенСпецСМУ-Комфорт»

|

2018г. |

Остаточная стоимость на 1-е число месяца, тыс.руб. |

Амортизация в месяц, тыс.руб. |

Средняя стоимость имущества, тыс.руб. |

Авансовые платежи по ставке 2,2%, тыс.руб. |

Налог на имущество по ставке 2,2%, тыс.руб. |

Доплата за 2011год, тыс.руб. |

|

На 01.01 |

50499 |

24937 |

||||

|

На 01.02 |

47908 |

27528 |

||||

|

На 01.03 |

58058 |

30119 |

||||

|

На 01.04 |

54888 |

33289 |

||||

|

За 1 квартал |

52838,3 |

290,6 |

||||

|

На 01.05 |

90038 |

36460 |

||||

|

На 01.06 |

87949 |

38608 |

||||

|

На 01.07 |

87949 |

37354 |

||||

|

За полугодие |

52121,1 |

286,6 |

||||

|

На 01.08 |

89384 |

40526 |

||||

|

На 01.09 |

89189 |

38780 |

||||

|

На 01.10 |

89189 |

42495 |

||||

|

За 9 месяцев |

51079,9 |

280,9 |

||||

|

На 01.11 |

89189 |

44392 |

||||

|

На 01.12 |

87821 |

37923 |

||||

|

На 31.12 |

88842 |

41598 |

||||

|

Итого |

50210,5 |

1104,6 |

246,5 |

Сумма налога, подлежащая уплате по итогам налогового периода:

Н = НБ х НС - (АП1кв+АП6мес+АП9мес) (8),

где Н - сумма начисленного налога за год; НБ - налоговая база; НС - налоговая ставка; АП – авансовые платежи [29].

∑ = 0,022*50210,5 – (290,6 +286,6 +280,9) = 246,5 тыс.

Глава 3. Основные направления расчета и учета налога на имущество организации

В данной работе рассматривается ситуация замещения полномочий сотрудника, ответственного за расчеты налогов, а конкретно нас интересует налог на имущество организации, автоматизированной программой 1С: Налогоплательщик 8, являющейся прикладным решением к программе 1С: предприятие 8.

На данный момент в организации ООО «ЛенСпецСМУ-Комфорт» расчеты налога на имущество производятся с помощью Microsoft Excel 2007, это весьма трудоёмкий процесс, занимающий не мало времени. Для этого сотруднику приходится делать выгрузки из 1С: предприятие, составлять необходимые таблицы и вручную настраивать формулы для расчета и дальнейшего заполнения налоговой декларации.

Даже используя новую версию Microsoft Office человек не в состоянии работать быстрее чем автоматизированная программа, которая самостоятельно заполняет утвержденные бланки форм, что позволяет сэкономить время. В прикладном решении 1С: Налогоплательщик 8 реализованы следующие регламентированные отчеты:

- налоговая и бухгалтерская отчетность;

- отчетность для органов ФСС;

- отчетность для органов Федеральной службы статистики;

- справка о доходах (НДФЛ);

- отчетность для органов ПФР;

- отчетность по декларированию производства и оборота алкогольной продукции;

- отчетность кредитных организаций;

- отчетность негосударственных пенсионных фондов;

- отчетность страховых организаций;

- различные справки;

- и прочие отчетности.

Заполненные отчеты можно печатать на принтере либо выгружать в электронном виде. При печати нумерация страниц происходит автоматически, общее число указывается на титульном листе.

Программа проста в использование и интуитивно понятна, все необходимые операций производятся на рабочем столе, который открывается при запуске, так же программа оснащена развитой системой подсказок, которая сопровождает пользователя на всех этапах подготовки отчетов.

Любая экономическая единица стремится эффективно использовать редкие ресурсы, т.е. получить максимальное количество полезных благ, произведенных из этих ресурсов. Для достижения этой цели необходимо полностью использовать (полностью занять) свои ресурсы и на этой основе достичь полного объема производств.

Для расчета экономической эффективность замены полномочий сотрудника бухгалтерии программой 1С: Налогоплательщик использованы данные из таблицы 3.1.

Таблица 3.1 – Исходные данные

|

Показатели |

Значение |

|

Стоимость вложений в реализацию проекта, руб. |

17 000 |

|

Срок использования проекта, мес. |

4 |

|

Экономия в затратах, руб./мес. |

30 000 |

|

Финансирование проекта за счет собственных средств, % |

100 |

При своей большой функциональности 1С: Налогоплательщик имеет небольшую стоимость 1 7000 рублей для одного пользователя. В тоже время заработная плата сотрудника составляет 30 000 рублей в месяц, которая представляет нашу экономию в проекте.

Для обеспечения удобства работы сотрудников бухгалтерии, в рассматриваемом проекте, данная продукция будет установлена на всех компьютерах, в размере 10 лицензий. Таким образом для реализации проекта стоимость вложений составит 17 000 рублей. Однако при увольнении сотрудника его полномочия должны быть распределены между оставшимися сотрудниками, в связи с чем стоит ввести доплату сотрудникам за увеличение объёма работ сотрудников в размере 1 000 рублей. Затраты на доплату составят 10 000 рублей.

Показатель оценки эффективности инвестиционного проекта с учетом дисконтирования и общий алгоритм расчета денежных потоков приведен в таблице 3.2.

Таблица 3.2 – Расчет показателей эффективности проекта, руб.

|

Номер шага |

0 |

1 |

2 |

3 |

4 |

|

Операционная деятельность |

|||||

|

1.Денежные притоки (стр. 1.1) |

30000 |

30000 |

30000 |

30000 |

|

|

1.1. Экономия в затратах при реализации проекта |

30000 |

30000 |

30000 |

30000 |

|

|

2.Денежные оттоки (стр. 2.1) |

10000 |

10000 |

10000 |

10000 |

|

|

2.1. Доплата оставшимся сотрудникам |

10000 |

10000 |

10000 |

10000 |

|

|

3. Сальдо денежного потока от операционной деятельности (стр.1 – стр.2) |

20000 |

20000 |

20000 |

20000 |

|

|

4. Денежные оттоки |

17000 |

||||

|

4.1. Общее капиталовложения (инвестиции) |

|||||

|

4.2. Вложение средств в дополнительные фонды |

17000 |

||||

|

5. Сальдо денежного потока от инвестиционной деятельности (стр.4 – стр. 5) |

-17000 |

||||

|

5. Сальдо двух потоков (чистые денежные поступления проекта) (стр.3 + стр.6) |

-17000 |

20000 |

20000 |

20000 |

20000 |

|

6. Тоже нарастающим итогом |

-17000 |

3000 |

23000 |

43000 |

63000 |

|

7. Коэффициенты дисконтирования |

1,01 |

1,00 |

0,99 |

0,98 |

0,97 |

|

8. Чистые денежные поступления |

-17154 |

20000 |

19821 |

19643 |

19467 |

|

9. Чистая текущая стоимость NPV, руб. |

-17154 |

3000 |

22794 |

42233 |

61322 |

|

10. Чистая текущая стоимость нарастающим итогом, руб. |

-17154 |

-14154 |

8640 |

50874 |

112196 |

|

11. PI |

0,17 |

1,51 |

3,99 |

7,60 |

|

|

12. DPP, месс. |

1 |

||||

|

13. Рентабельность инвестиций без учета расходов на доплату, % |

176 |

176 |

176 |

176 |

|

|

14. Рентабельность инвестиций с учетом расходов на доплату, % |

118 |

118 |

118 |

118 |

|

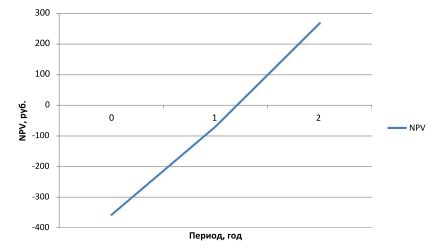

На основе полученных данных можно сделать вывод, что проект эффективен, об этом свидетельствует положительное значение на 2 месяце проекта показателя чистой текущей стоимости (NPV). Расчеты показывают, что проект покрывает свои внутренние затраты, а также приносит доход.

Как следует из полученных результатов, проект делает возможным чистый приток денежных средств в размере 112 196 руб.

Индекс доходности (PI) характеризует уровень доходов на единицу затрат. В нашем случае индекс доходности к концу 2 месяца составил 1,51, это говорит об эффективности вложений в проект. Чем больше значение данного показателя, тем выше отдача каждого инвестированного рубля.

Рисунок 3.1 – График изменения NPV

Срок окупаемости проекта составил 1 месяца.

Таким образом, на основании произведенных выше расчетов можно сделать вывод, что реализация данного проекта экономически целесообразна.

Расчет коммерческой эффективности показал, что затраты окупятся на второй год.

Заключение

В данной работе мы рассмотрели особенности налогообложения имущества организаций в соответствии с действующим законодательством. Таким образом, рассмотрев основные положения налога на имущество организаций, можно сделать вывод, что имущественные налоги представляют большой интерес в их изучении.

В соответствии с законодательством плательщиками налога на имущество являются предприятия, учреждения и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами в соответствии с законодательством Российской Федерации, филиалы и иные аналогичные подразделения этих предприятий, учреждений и организаций, имеющие отдельный баланс и текущий счет.

Максимальная ставка налога в соответствии с главой 30 НК РФ составляет 2,2% (конкретная ставка устанавливается на региональном уровне).

Для российской компании закон определяет в качестве объекта налогообложения только то имущество, которое отражается на балансе в качестве основных средств в установленном порядке бухгалтерского учета.

Налоговая база определяется как среднегодовая стоимость имущества, признанного объектом налогообложения.

Налоговым периодом по налогу на имущество организаций является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

Налогоплательщики обязаны представлять налоговые расчеты и налоговые декларации в налоговые органы по месту своего нахождения, по месту нахождения каждого обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимости, имеющего отдельный порядок исчисления и уплаты налога.

С одной стороны, наблюдается тенденция к постоянному усилению контроля со стороны налоговых органов, а с другой-упрощение налоговой системы, которое осуществляется, в том числе, за счет совершенствования контрольной работы налоговых органов.

Преимуществом данного вида налога является высокая степень устойчивости налоговой базы в течение налогового периода и независимость от результатов финансово-хозяйственной деятельности предприятий – налог уплачивается даже в том случае, если финансовый результат деятельности за отчетный период принимает форму убытка.

Концепция дальнейшего реформирования имущественных налогов предусматривает постепенный переход к налогообложению недвижимости. А именно: земельные участки и имущественные объекты, которые прочно связаны с ним и относятся к недвижимому имуществу в соответствии с Гражданским кодексом.

Оценка недвижимости-это самая серьезная проблема, которая существует на данный момент и которая препятствует введению налога на недвижимость. Создание кадастра недвижимости - один из важнейших этапов реформы налогообложения недвижимости. Следующим этапом должна стать оценка для целей налогообложения стоимости недвижимого имущества на основе методов, установленных законодательством, а также оценка земельных участков на основе средних цен на единицу площади, установленных для данного региона.

Список литературы

- Гражданский кодекс Российской Федерации от 30 ноября 1994 г. N 51-ФЗ (с изменениями и дополнениями от 27 декабря 2019 г. N 489-ФЗ) // Собрание законодательства Российской Федерации от 5 декабря 1994 г. N 32 ст. 3301

- Часть первая Налогового кодекса Российской Федерации от 31 июля 1998 г. N 146-ФЗ (с изменениями и дополнениями от 1 апреля 2020 г. N 102-ФЗ) // Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824

- Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000 г. N 117-ФЗ (с изменениями и дополнениями от 1 апреля 2020 г. N 102-ФЗ) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340

- Беликова, Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности / Т.Н. Беликова. - М.: Питер, 2016. - 796 c.

- Воробьева, Е. В. ЕСН 2007. Новейший справочник налогоплательщика / Е.В. Воробьева. - М.: Эксмо, 2020. - 832 c.

- Захарьин, В. Р. Налоги. Определены правила, расставлены акценты / В.Р. Захарьин. - М.: Экономика и жизнь, 2020. - 160 c.

- Касьянова, Г. Ю. Отчетность. Бухгалтерская и налоговая / Г.Ю. Касьянова. - М.: АБАК, 2018. - 328 c.

- Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. - М.: Эксмо, 2018. - 210 c.

- Лубкова, О. В. Вмененка и упрощенка по-новому / О.В. Лубкова, Т.Ю. Сергеева, С.Ю. Фирстова. - М.: Ай Пи Эр Медиа, 2018. - 280 c.

- Молчанов, Сергей Налоги. Расчет и оптимизация / Сергей Молчанов. - М.: Питер, 2018. - 544 c.

- Налоги и налоговая система Российской Федерации: учебник и практикум для вузов / Л. И. Гончаренко [и др.]; ответственный редактор Л. И. Гончаренко. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2020. — 524 с.

- Налоговые новеллы 2017-2018 годов. - М.: Налоговый вестник, 2020. - 292 c.

- Основные средства: бухгалтерский и налоговый учет / Под редакцией Г.Ю. Касьяновой. - М.: АБАК, 2020. - 256 c.

- Петров, А. М. Договоры. Бухгалтерский учет, налогообложение и налоговое планирование / А.М. Петров. - М.: Проспект, 2017. - 618 c.

- Петрова Л.В. Налоги и налогообложение. Учебно-методическое пособие к практическим занятиям для студентов профилей «Финансы и кредит», «Экономическая безопасность, анализ и управление рисками», «Финансовый менеджмент». — М: РУТ (МИИТ), 2017. — 56 с.

- Семенихин В. В. Налог на имущество организации / В. В. Семенихин. – (6-е изд., перераб. и доп.) – М. : ИД «ГроссМедиа» : РОСБУХ, 2018. – 259 с.

- Ткачева О.Н., Степанова Л.А. Налоги и налогообложение. Учебное пособие. - Екатеринбург: Российский государственный профессионально-педагогический университет (РГППУ), 2019. — 83 с.

- Приостановление, прекращение и восстановление выплаты страховой пенсии)

- Осуществление субъективных гражданских прав)

- История возникновения коммерции и предпринимательства за рубежом и в России

- Особенности политики мотивации персонала корпораций ( ОАО «РЖД»)

- Правовые механизмы регулирования отдельных видов профессиональной деятельности на рынке ценных бумаг

- Банковская гарантия как способ обеспечения обязательств)

- Особенности профессиональной мотивации служащих.

- Анализ деятельности спортивной организации на примере РФСОО «Клуба американского футбола «Сирены»

- ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ ПРЕДПРИЯТИЯ

- Основные функции в системе менеджмента (Анализ функций управления в ООО «Правит»)

- «Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг»

- Финансовая политика и особенности ее проведения в современных российских условиях)