Налоговые правонарушения)

Содержание:

Введение

Правила в любой сфере жизнедеятельности общества всегда порождают их нарушения. Налоговые отношения между субъектами налогообложения не являются исключением. С возникновением понятия «налог» и его введением в деятельность общества, появилось и понятие налогового правонарушения. Человеческая сущность и природа такова, что любые правила и запреты могут подвергаться сомнению. Особенно это касается заработанных средств, и человек любыми путями ищет пути сокрытия своих доходов с той целью, чтобы недодать государству положенных средств в виде налогов.

В связи с этим в Налоговом Кодексе любого государства, в том числе и российского отдельным разделом выделена тема налоговых правонарушений. В данном документе указываются виды, состав, характеристика налоговых правонарушений, а также ответственность, которая предусмотрена за совершение данного налогового правонарушения.

В данной курсовой работе попытаемся раскрыть основное содержание понятия налоговых правонарушений, основные виды, а также пути, которыми государство борется с такими налоговыми правонарушениями.

Проблема налоговых правонарушений в нашем государстве на сегодняшний день стоит достаточно остро. Большинство налоговых правонарушений являются умышленными, которые требуют строго преследования. Однако случаются ситуации, когда налогоплательщик неумышленно совершил налоговое правонарушение. Данный факт, конечно, не освободит от налоговой ответственности, но налоговым законодательством должны быть предусмотрены некоторые смягчающие обстоятельства, если правонарушение было совершено непреднамеренно. С целью сокращения подобных ситуаций, налоговые органы должны проводить масштабные консультации налогоплательщиков, создать открытый доступ к информации, а также создать условия, для того, чтобы любой желающий смог получить исчерпывающие разъяснения по любому налоговому вопросу.

Значимость темы курсовой работы определяется тем, что необходимо выработать эффективную стратегию борьбы с налоговыми правонарушениями.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые правонарушения».

Объектом курсового исследования является налоговое правонарушение.

Предметом курсового исследования это теоретические и практические аспекты налогового правонарушения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей совершения налогового правонарушения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическое содержание налогового правонарушения. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налогового правонарушения;

- рассмотреть характеристику налогового правонарушения;

- дать анализ составу налогового правонарушения.

Во второй главе планируется дать анализ некоторым видам налогового правонарушения. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть ответственность за неуплату или неполную уплату налогов.

- рассмотреть ответственность за невыполнение налоговым агентом обязанности по удержанию налогов;

- дать анализ санкциям за непредставление налоговой декларации;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Финансы и управление», «Административное и муниципальное право», а также «Национальная безопасность». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическое содержание налогового правонарушения», «Анализ видов налоговых правонарушений»), заключения, библиографии, приложений.

Глава 1. Теоретическое содержание налогового правонарушения

Понятие налогового правонарушения

В широком смысле налоговое правонарушение представляет собой действие налогоплательщика или налогового агента, которое совершенно противоправно и виновно, в результате которого было нарушено налоговое законодательство.

НК РФ за налоговые правонарушения предусматривает наступление ответственности[1].

Законодатель указывает квалифицирующие признаки налогового правонарушения:

- противоправность действий (бездействия) лица;

- наличие вины лица в совершении налогового правонарушения;

- наличие установленной НК РФ ответственности за совершение противоправных действий (бездействия) [2].

Исходя из определения налогового правонарушения, которое дается Налоговым Кодексом РФ, основной признак его – это противоправность. Противоправность означает нарушение установленных налоговым законодательством федерального или регионального уровня конкретных налоговых норм.

Существуют две формы вины лица в совершении налогового правонарушения[3]:

- умысел;

- неосторожность.

Налоговое правонарушение совершено с умыслом, если лицо, которое данное налоговое правонарушение совершило, сознательно шло на нарушение данных налоговых правил, установленных налоговым законодательством. Умысел состоит в том, что данное лицо осознавало и желало наступления последствий совершенного налогового правонарушения.

Налоговое правонарушение совершено по неосторожности, если лицо, которое данное налоговое правонарушение совершило, не сознательно шло на нарушение данных налоговых правил, установленных налоговым законодательством. Неосторожность состоит в том, что данное лицо не осознавало и не желало, возможно, по неосведомленности, наступления последствий совершенного налогового правонарушения.

Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения[4].

Вина по причине умысла является квалифицирующим признаком по одному налоговому правонарушению. Это неуплата или неполная уплата налогов, а также умышленное занижение налоговой базы, неверное исчисление налогов, которое совершено умышленно и прочие действия, которые совершены лицо преднамеренно.

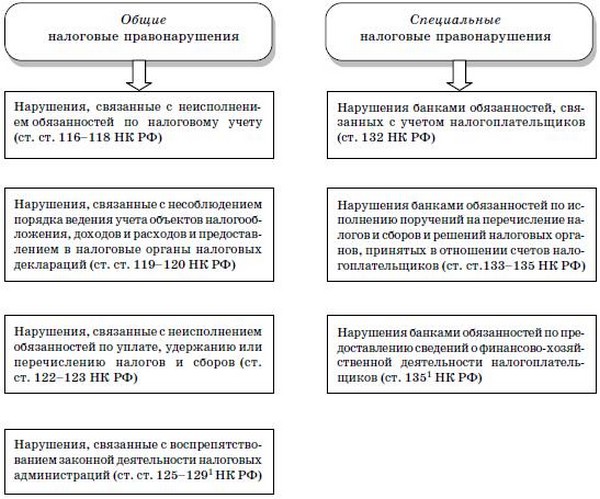

В части первой НК РФ (раздел VI «Налоговые правонарушения и ответственность за их совершение») содержатся иные составы правонарушений, размеры, основания и порядок применения ответственности[5].

Отсутствие хотя бы одного из квалифицирующих признаков является освобождения налогоплательщика от ответственности[6]

В тоже время, освобождение налогоплательщика и налогового агента от ответственности за совершение налогового правонарушения освобождает их только от взыскания штрафов, но не пени, поскольку последняя не является мерой налоговой ответственности (пункт 18 Постановления Пленума Верховного суда РФ №41, Пленума ВАС Российской Федерации от 11 июня 1999 года) (Приложение №131).

Выше было отмечено, что существуют ситуации, когда лицо совершило налоговое нарушение по неосторожности. Причинами такого нарушения могут быть невнимательность, незнание, неосведомленность, заблуждение и прочие. В том случае, если неосторожность налогового правонарушения будет доказана, то в действие можно применить предусмотренные налоговым законодательством положения. Пунктом 3 статьи 5 НК РФ предусмотрено, что акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за налоговые правонарушения либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов их представителей имеют обратную силу[7].

Статья 9 НК РФ предусматривает появление ответственности за полное выполнение всех налоговых обязательств по уплате и перечислению всех налогов и сборов, а также штрафов и пеней на юридическое лицо[8].

Таким образом, в заключении раздела можно прийти к следующим вводам:

- было рассмотрено понятие налогового правонарушения.

- налоговое правонарушение представляет собой действие налогоплательщика или налогового агента, которое совершенно противоправно и виновно, в результате которого было нарушено налоговое законодательство.

- основными признаками налогового правонарушения являются противоправность, наличие вины, которая доказана законодательно, и предусмотрение законодательством ответственности за данное налоговое правонарушение.

- налоговые правонарушения могут быть совершены по умыслу и по неосторожности. Умысел предполагает осознанное нарушение законодательства лицом, которое сознательно желает наступления неблагоприятных последствий. Неосторожность означает совершение правонарушения по незнанию и неинформированности. То есть лицо не желало наступления негативных последствий.

Характеристика налогового правонарушения

В первом разделе было выяснено, что налоговым правонарушением признается совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц. За совершение налогового правонарушения предусматривается ответственность со стороны НК РФ.

Данное определение содержит совокупность важнейших характеристик и признаков юридического характера, которое можно отнести к налоговому правонарушению[9].

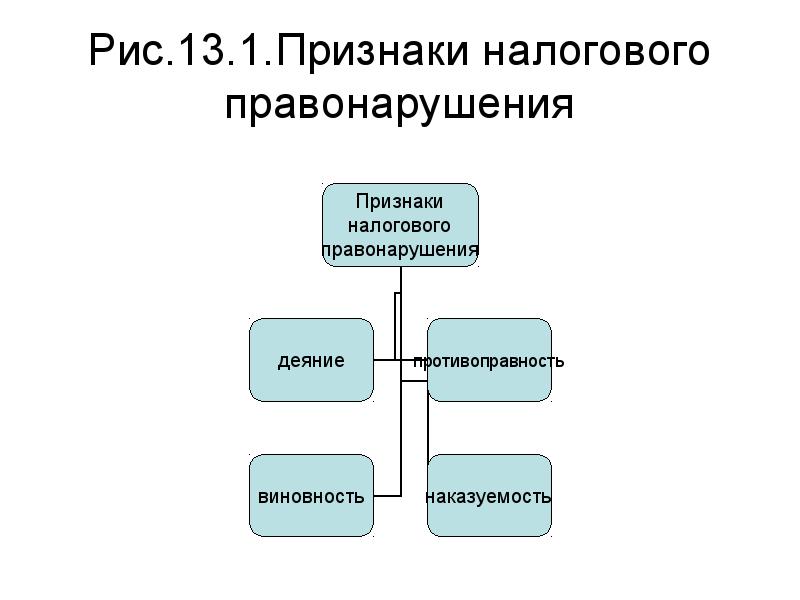

1) Противоправность деяния[10].

Налоговое правонарушение представляет собой деяние, нарушающее нормы законодательства о налогах и сборах. Противоправность является юридической формой (выражением) материальной характеристики общественного свойства налогового правонарушения. Налоговым правонарушением считается только деяние, предусмотренное законодательством о налогах и сборах. Следовательно, деяния, содержащие признаки составов правонарушений, перечисленные в главах 16 и 18 НК РФ, но не нарушающие законодательство о налогах и сборах, не могут относиться к налоговым правонарушениям[11].

Противоправное действие может проявляться в различных формах:

- это препятствие доступа налоговых органов на территорию налогоплательщика.

- отказ в предоставлении информации, отказ в доступе к служебным и складским помещениям, когда налоговые органы требуют проведения осмотра и ревизии данных помещений.

- бездействие налогоплательщика. Это может быть непредставление налоговой декларации, отчетности, неуплата или неполная уплата налогов. Также сюда относят и неудержание налоговым агентов у физических лиц положенных налогов (НДФЛ и прочие).

2) Виновность[12].

Налоговое правонарушение совершается виновно (умышленно или по неосторожности). Виновность означает предусмотренное Налоговым кодексом РФ психическое отношение лица в форме умысла или неосторожности к совершаемому деянию и его последствиям. Форма вины является обязательным признаком налогового правонарушения, поскольку тот или иной ее вид всегда содержится в нормах НК РФ, определяющих составы правонарушений, и большинство составов налоговых правонарушений, установленных в нем, предполагает наличие неосторожной формы вины[13].

Если вина в совершении налогового правонарушения была доказана, то можно говорить о том, что волевой признак выражается именно в желании того, чтобы наступили неблагоприятные последствия данного правонарушения. То есть, вина означает сознательное допущение налогового правонарушения[14]. Если волеизъявление отсутствует, то в таком случае говорят о бездействии виновного лица, который тоже несет за это ответственность. Ответственность предусматривается за неиспользование своих способностей с целью предотвратить вредные последствия налогового правонарушения.

3) Наказуемость деяния[15].

Совершение налогового правонарушения влечет для нарушителя негативные последствия в виде налоговых санкций. Наказуемость является формальным признаком налогового правонарушения. Налоговым правонарушением признается совершенное противоправное деяние лиц, обязанных платить налоги, ответственность за которое предусмотрена Налоговым кодексом РФ[16]. Установление ответственности за налоговые правонарушения только Кодексом является императивной нормой, и, таким образом, никакие иные нормативные правовые акты не могут содержать положений, относящихся к налоговой ответственности.

В обобщенном виде наказуемость – это угроза со стороны налогового законодательства применить наказания за совершение налогового правонарушения. Налоговое правонарушение в данном случае может состоять из совершения какого-либо противоправного деяния, либо бездействия, то есть не совершать какое – либо деяние.

Квалифицировать деяние, как совершенное виновное действие, могут уполномоченные органы. Для этого необходимо определить все юридические признаки налогового правонарушения, которое дают право утверждать, что имело место совершение налогового правонарушения. Если данный факт был доказан, то применяются соответствующие меры воздействия на нарушителя.

Налоговое правонарушение является фактическим правовым основанием юридической ответственности и в силу этого характеризуется совокупностью объективных и субъективных признаков, образующих состав налогового правонарушения, который представляет собой это установленные нормами налогового права признаки (элементы), совокупность которых позволяет считать противоправное деяние налоговым правонарушением.

Таким образом, в заключении раздела можно выделись следующие тезисы, которые являются определяющими:

- определение налогового правонарушения содержит ряд признаков, которые определяют его характеристику.

- противоправность деяния характеризуется тем, что совершаются действия, которые нарушают действующее законодательство о налогах и сборах.

- виновность характеризуется тем, что волевой признак выражается именно в желании того, чтобы наступили неблагоприятные последствия данного правонарушения. То есть, вина означает сознательное допущение налогового правонарушения.

- наказуемость говорит о том, что за совершение противоправных действий предусмотрена ответственность со стороны налоговых санкций.

1.3 Состав налогового правонарушения

Состав налогового правонарушения представляет собой совокупность установленных НК фактических обстоятельств и признаков, наличие которых позволяет квалифицировать противоправное деяние как определенное налоговое правонарушение[17]. Традиционно состав правонарушения включает четыре обязательных элемента: объект, субъект, объективную и субъективную стороны[18].

1) Объект налогового правонарушения представляет собой общественные отношения, которым в результате совершения налогового правонарушения причиняется материальный ущерб. Объектом налоговых правонарушений выступают фискальные интересы государства, направленные на формирование доходной части бюджетов всех уровней и внебюджетных фондов.

2) Субъект налогового правонарушения – физические и юридические лица, которые осознают свои поступки и сознательно руководят ими, однако сознательно или неосознанно совершают данные налоговые правонарушения. Способность осознавать свои поступки и отвечать за них у физического лица наступает с 16 лет, а у юридического лица – с момента, когда данное юридическое лицо зарегистрировано ми приобрело статус юридического лица.

3) Объективная сторона – характеристика противоправного деяния (время, место, орудие, способ, обстановка совершения правонарушения), размер и характер вредных последствий, причинная связь между деянием и вредными последствиями[19]. Составы налоговых правонарушений, объективная сторона которых представляет собой единство трех элементов – противоправного деяния, вреда и причинной связи между ними, называются материальными. Формальные составы непосредственно не связываются с фактическим наступлением вредных последствий, достаточно самого факта совершения противоправного деяния. К материальным составам относится, например, неуплата или неполная уплата налога, к формальным – отказ эксперта или специалиста от участия в проведении налоговой проверки. Противоправное деяние может выразиться в действии (неисполнение обязанностей) либо бездействии (несоблюдение запретов) [20].

4) Субъективная сторона – сознательно-волевые признаки налогового правонарушения[21]. Помимо вины они включают мотивы и цели правонарушителя. Мотивы представляют собой побудительные причины, которыми руководствовался нарушитель, цели – конечный результат, к которому он стремился. Отметим, что вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

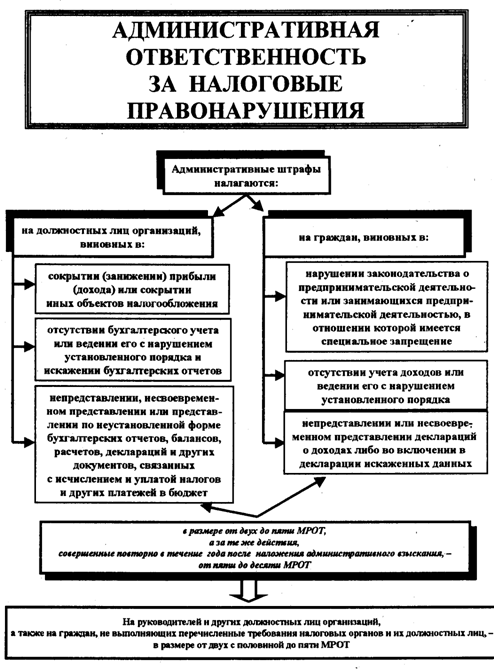

5) Система налоговых правонарушений. Перечень налоговых правонарушений, за которые привлекаются к ответственности физические и юридические лица, а также должностные лица, содержится в НК и КоАП РФ.

За совершение правонарушений в области налогов и сборов, предусмотренных УК, наступает уголовная ответственность.

В завершении раздела можно прийти к следующим выводам:

- был определен состав налогового правонарушения.

- состав налогового правонарушения включает в себя объекты и субъекты налогового правонарушения, объективную и субъективную стороны, а также систему налоговых правонарушений.

Выводы по главе 1.

В первой главе данной работы было рассмотрено теоретическое содержание налогового правонарушения.

- было рассмотрено понятие налогового правонарушения.

- налоговое правонарушение представляет собой действие налогоплательщика или налогового агента, которое совершенно противоправно и виновно, в результате которого было нарушено налоговое законодательство.

- основными признаками налогового правонарушения являются противоправность, наличие вины, которая доказана законодательно, и предусмотрение законодательством ответственности за данное налоговое правонарушение.

- налоговые правонарушения могут быть совершены по умыслу и по неосторожности. Умысел предполагает осознанное нарушение законодательства лицом, которое сознательно желает наступления неблагоприятных последствий. Неосторожность означает совершение правонарушения по незнанию и неинформированности. То есть лицо не желало наступления негативных последствий.

- определение налогового правонарушения содержит ряд признаков, которые определяют его характеристику.

- противоправность деяния характеризуется тем, что совершаются действия, которые нарушают действующее законодательство о налогах и сборах.

- виновность характеризуется тем, что волевой признак выражается именно в желании того, чтобы наступили неблагоприятные последствия данного правонарушения. То есть, вина означает сознательное допущение налогового правонарушения.

- наказуемость говорит о том, что за совершение противоправных действий предусмотрена ответственность со стороны налоговых санкций.

- был определен состав налогового правонарушения.

- состав налогового правонарушения включает в себя объекты и субъекты налогового правонарушения, объективную и субъективную стороны, а также систему налоговых правонарушений.

Глава 2. Анализ видов налоговых правонарушений

Ответственность за неуплату и неполную уплату налога

За неуплату или неполную уплату налогов законодательством РФ предусмотрено наступление ответственности. Если налогоплательщик умышленно или случайно проигнорировал свою обязанность по уплате налогов, то считается, что он совершил налоговое правонарушение. За данное налоговое правонарушение предусматривается налоговая, и даже уголовная ответственность.

За уклонение от уплаты налогов, а также за неполное погашение суммы налоговых обязательств, предусматривается следующие виды ответственности:

1) Налоговая ответственность. Налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет. Данное положение регламентировано статьей 122 НК РФ[22]. Наказание за неуплату налогов и сборов, а также за неполную уплату налогов и сборов, согласно налоговой ответственности, составляет начисление пени и штрафов.

2) Уголовная ответственность. Уголовная ответственность призвана компенсировать вред правонарушителя перед обществом. В зависимости от тяжести преступления могут быть применены следующие её формы: административная (крупные денежные штрафы) или собственно уголовная (ограничение свободы виновных лиц). Использование таковой регулируется статьями 198 и 199 Уголовного кодекса[23].

Самыми распространенными способами наказания налоговых правонарушителей – это начисление налоговых пени. Пени за неуплату налогов – это суммы, которые исчисляются особым образом, для того, чтобы пополнить государственный бюджет в случае просрочки налоговых платежей. Следует отметить, что налоговая пеня – это дополнительный платеж, который следует погасить вместе с суммой недоимок по налогу. Это компенсация материального ущерба налогового нарушителя, его наказание в виде денежных средств за то, что он либо просрочил платеж, либо не совершил его в полной или совершил в неполной мере.

Для расчёта суммы пени за неуплату налогов важны две даты: непосредственной оплаты задолженности и законодательно установленной, до которой её погашение должно произойти. Начисление, как правило, осуществляется за каждый просроченный день в виде определённого процента от размера изначально необходимого платежа.

Сегодня для расчёта используется величина равная 1/300 от актуальной в течение этого периода ставки рефинансирования ЦБ РФ[24]. При изменении величины ставки рефинансирования в анализируемом периоде расчёт производят по всем её значениям с учётом срока действия каждого. Если, например, имеет место неуплата транспортного налога в течение некоторого времени, формула исчисления пени выглядит таким образом:

Пеня = (Первоначальная сумма транспортного налога × Длина просрочки в днях × Актуальная ставка рефинансирования ЦБ) ÷ 300[25].

Помимо пени за неуплату налогов эффективно применяется и штраф за неуплату налогов. Штраф представляет собой также форму материального наказания должников налоговыми органами. Применения штрафных санкций могут быть вызваны следующими причинами:

- занижение налоговой базы, которая, как следствие, привела к занижению суммы налога, который необходимо уплатить в бюджет.

- бездействием налогоплательщика, например, как непредставление в налоговые органы налоговой декларации.

- прочими действиями незаконного характера.

В любом случае нарушителю полагается выплатить штраф за неуплату налогов в размере 20% от стоимости недоимки. Причём его погашение не освобождает от возмещения начисленной ранее суммы налога. Если действия должника признаны умышленными, размер санкций увеличивается до 40%[26].

Особую тяжесть и серьезность представляет уголовная ответственность, которая также может возникнуть в ходе совершения налогового правонарушения.

Уголовная ответственность налогового нарушителя наступает в том случае, когда выявляется недоимка достаточно крупного или особо крупного размера. В ходе наступления уголовной ответственности, действия налогового нарушителя имеют уже признаки преступления:

- сознательное непредставление деклараций и иных документов налоговой отчетности, которое, в итоге, повлекло за собой возникновение задолженности по уплате налогов и сборов.

- в случае, если налоговый агент сознательно и в личных целях уклоняется от удержания налогов, а также всех обязанностей, которые связаны с исчислением и удержанием данных налогов у налогоплательщиков. Примером может послужить случай, когда налоговый агент суммы с заработной платы физических лиц удерживает, но не перечисляет в государственный бюджет.

- если налогоплательщик утаивает от государства средства и источники дохода, которые могут быть источником для взыскания денежных средств.

Для получения полной суммы задолженности налогоплательщика складывают все суммы неуплаченных им налогов с действующим сроком исковой давности. Установленные законом объёмы крупной и особо крупной недоимки, в результате которой может наступить уголовная ответственность за неуплату налогов, различны для граждан и организаций:

Таким образом, в заключении раздела можно отметить следующее:

- наступление ответственности за совершение налогового правонарушения может быть квалифицирована, как налоговая и уголовная.

- налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет.

-уголовная ответственность наступает в том случае, если необходимо компенсировать материальный ущерб, который был причинен обществу.

- следует отметить, что сама по себе несвоевременная уплата налоговых платежей не может быть основанием для привлечения к налоговой и уголовной ответственности. Вина налогового нарушителя должна быть доказана.

- существуют принципы привлечения налогоплательщика к ответственности:

- обвиняемый не должен доказывать свою невиновность. Задача доказать вину налогоплательщика входит в обязанность налоговых органов.

- незаконно привлекать налогового правонарушителя повторно за совершение одного и того же налогового правонарушения.

- если налогоплательщик был привлечен к ответственности, то это не отменяет необходимости уплаты первоначальной суммы налога.

- если вина налогового нарушителя не будет доказана, то и наказание за неуплату налогов не может быть применено.

- не могут привлекаться к налоговой ответственности лица, которые не достигли возраста в 16 лет.

- не может быть применено налоговое наказание в том случае, если отсутствует сам факт совершения налогового правонарушения. В данном случае, это неуплата или неполная уплата налогов и сборов.

Ответственность за невыполнение налоговым агентом обязанности по удержанию налогов

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством (п. 5 ст. 24 НК)[27].

Так, если налоговый агент неправомерно не перечислит (или перечислит не полностью) суммы налога, которые нужно удержать у налогоплательщика, то с него могут взыскать штраф в размере 20 процентов от суммы, которая не была перечислена (ст. 123 НК).

Рассмотрим пример.

Организация ООО «Паркет» начислила сотруднику за март 2016 года заработную плату в размере 25000 рублей. Премия за март месяц для данного сотрудника составила 5000 рублей. На попечении данного сотрудника находится один несовершеннолетний ребенок.

Предприятие ООО «Паркет» в данном случае выступает, как налоговый агент, который должен удержать соответствующие суммы НДФЛ и различные платежи в государственные фонды.

Налоговая база по НДФЛ составит: 25000 рублей + 5000 рублей = 30000 рублей.

Налоговый вычет на 1 ребенка составляет 1400 рублей.

Таким образом, налоговая база составляет 30000 рублей – 1400 рублей = 28600 рублей.

Ставка НДФЛ равна 13%.

НДФЛ = 28600 рублей * 13% /100% = 3718 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию налога на доходы физических лиц.

Ставка взноса в ПФР составляет 22%.

Взнос в ПФР сотрудника составляет 28600 рублей * 22% /100% = 6292 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию.

Ставка взноса в ФСС составляет 2,9%.

Взнос в ФСС составляет 28600 рублей * 2,9% /100% = 829,40 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию.

Ставка по ФФОМС составляет 5,1%. Предельная база по данному показателю отменена в 2016 году.

Взнос в ФФОМС составляет 28600 рублей * 5,1% /100% = 1458,6 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию взноса.

Таким образом, работодатель – налоговый агент должен удержать у сотрудника сумму в размере 3718 рублей + 6292 рублей + 829,40 рублей + 1458,6 рублей = 12298 рублей.

Организацией не был перечислен данный налог в бюджет.

Налоговыми органами было выявлено налоговое правонарушение.

К уплате предстоит сумма в размере 12298 рублей, а также штраф в размере 20% от суммы, которая предстоит к удержанию.

Итого, к уплате в бюджет: 12298 рублей + 12298 рублей * 20% /100% = 14757,6 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- в том случае, если налоговый агент не перечислит сумму, которая удержана и подлежит перечислению в бюджет, штрафная санкция составит 20% от суммы, которая подлежит к уплате.

- следует отметить, что данное правило налогового законодательства распространяется и на предприятия, которые работают по специальному налоговому режиму.

Санкции за непредставление налоговой декларации

В том случае, если на дату вынесения решения о привлечении к ответственности за непредставление декларации в срок подлежащая уплате сумма налога внесена в бюджет, то взимается минимальный штраф - 1000 рублей[28].

Однако возможна и другая точка зрения: если до вынесения решения о привлечении к ответственности по ст. 119 НК РФ налог в бюджет перечислен, то указанный минимальный штраф не взимается. Согласно указанной статье штраф за непредставление декларации в установленный срок составляет 5 процентов неуплаченной суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц просрочки (но не более 30 процентов и не менее 1000 руб.). Другими словами, по смыслу нормы штраф исчисляется из неуплаченной суммы налога, но санкция не может быть ниже минимально установленного размера. В рассматриваемой ситуации "неуплаченной суммы налога" нет. Значит, база для расчета санкции отсутствует, поэтому сумма штрафа равна 0 руб. В данном случае налог будет уплачен не в срок, что является основанием для начисления пеней (ст. 75 НК РФ). Если же пени одновременно с налогом уплачены до принятия налоговым органом решения по результатам проверки декларации, то основания для привлечения к ответственности по ст. 119 НК РФ отсутствуют. Несвоевременная уплата налога также не образует состава правонарушения, предусмотренного ст. 122 НК РФ[29].

Следует отметить, что, по мнению Минфина России, минимальный штраф в соответствии со ст. 119 НК РФ взыскивается также и в случае, когда сумма налога, которая указана в налоговой декларации, поданной в инспекцию с опозданием, уплачена налогоплательщиком своевременно и полностью. Эта позиция финансового ведомства, отраженная в Письме от 21.10.2010 № 03-02-07/1479, также представляется спорной.

Таким образом, если до того, как будет вынесено решение о привлечении к ответственности за нарушение срока подачи декларации, подлежащий уплате (доплате) по этой декларации налог в бюджет перечислен, то сумма для исчисления штрафа отсутствует. Значит, для взыскания даже минимального штрафа оснований не имеется. Если в такой ситуации налогоплательщик будет привлечен к ответственности, он вправе обжаловать решение инспекции в вышестоящем налоговом органе, а затем в суде (п. 5 ст. 101.2 НК РФ). Свою позицию налогоплательщик может обосновать аргументами, приведенными выше.

Существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

Следует отметить, что ранее минимальный штраф составлял 100 рублей.

Минимальная сумма штрафа (1000 руб.) по ст. 119 НК РФ не может быть уменьшена в связи с наличием смягчающих обстоятельств, установленных ст. 112 НК РФ[30]. Перечень обстоятельств, смягчающих ответственность за налоговые правонарушения, не является исчерпывающим (п. 1 ст. 112 НК РФ). Такие обстоятельства устанавливает налоговый орган или суд, и они учитываются при наложении санкций (п. 4 ст. 112 НК РФ). В пункте 3 ст. 114 НК РФ указано, что при наличии смягчающего обстоятельства штраф, предусмотренный соответствующей статьей Налогового кодекса РФ, можно уменьшить не меньше чем вдвое. Факт уплаты налога по декларации, представленной с опозданием, а также соответствующих пеней до вынесения решения о привлечении к ответственности может рассматриваться судом как смягчающее обстоятельство. Следует отметить, что штрафы устанавливаются в фиксированном или плавающем (то есть в процентном отношении) размере.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- непредставление налоговой декларации также считается налоговым правонарушением, за совершение которого предусматриваются санкции.

- минимальный штраф за совершение данного налогового правонарушения составляет 1000 рублей.

- существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

- ранее минимальный штраф за непредставление налоговой декларации составлял 100 рублей. Однако впоследствии налоговое законодательство ужесточило налоговое наказание.

Выводы по главе 2.

Во второй главе был дан подробный анализ некоторых налоговых правонарушений.

- наступление ответственности за совершение налогового правонарушения может быть квалифицирована, как налоговая и уголовная.

- налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет.

-уголовная ответственность наступает в том случае, если необходимо компенсировать материальный ущерб, который был причинен обществу.

- следует отметить, что сама по себе несвоевременная уплата налоговых платежей не может быть основанием для привлечения к налоговой и уголовной ответственности. Вина налогового нарушителя должна быть доказана.

- существуют принципы привлечения налогоплательщика к ответственности:

- обвиняемый не должен доказывать свою невиновность. Задача доказать вину налогоплательщика входит в обязанность налоговых органов.

- незаконно привлекать налогового правонарушителя повторно за совершение одного и того же налогового правонарушения.

- если налогоплательщик был привлечен к ответственности, то это не отменяет необходимости уплаты первоначальной суммы налога.

- если вина налогового нарушителя не будет доказана, то и наказание за неуплату налогов не может быть применено.

- не могут привлекаться к налоговой ответственности лица, которые не достигли возраста в 16 лет.

- не может быть применено налоговое наказание в том случае, если отсутствует сам факт совершения налогового правонарушения. В данном случае, это неуплата или неполная уплата налогов и сборов.

- в том случае, если налоговый агент не перечислит сумму, которая удержана и подлежит перечислению в бюджет, штрафная санкция составит 20% от суммы, которая подлежит к уплате.

- следует отметить, что данное правило налогового законодательства распространяется и на предприятия, которые работают по специальному налоговому режиму.

- непредставление налоговой декларации также считается налоговым правонарушением, за совершение которого предусматриваются санкции.

- минимальный штраф за совершение данного налогового правонарушения составляет 1000 рублей.

- существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

- ранее минимальный штраф за непредставление налоговой декларации составлял 100 рублей. Однако впоследствии налоговое законодательство ужесточило налоговое наказание.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной работы было рассмотрено теоретическое содержание налогового правонарушения.

- было рассмотрено понятие налогового правонарушения.

- налоговое правонарушение представляет собой действие налогоплательщика или налогового агента, которое совершенно противоправно и виновно, в результате которого было нарушено налоговое законодательство.

- основными признаками налогового правонарушения являются противоправность, наличие вины, которая доказана законодательно, и предусмотрение законодательством ответственности за данное налоговое правонарушение.

- налоговые правонарушения могут быть совершены по умыслу и по неосторожности. Умысел предполагает осознанное нарушение законодательства лицом, которое сознательно желает наступления неблагоприятных последствий. Неосторожность означает совершение правонарушения по незнанию и неинформированности. То есть лицо не желало наступления негативных последствий.

- определение налогового правонарушения содержит ряд признаков, которые определяют его характеристику.

- противоправность деяния характеризуется тем, что совершаются действия, которые нарушают действующее законодательство о налогах и сборах.

- виновность характеризуется тем, что волевой признак выражается именно в желании того, чтобы наступили неблагоприятные последствия данного правонарушения. То есть, вина означает сознательное допущение налогового правонарушения.

- наказуемость говорит о том, что за совершение противоправных действий предусмотрена ответственность со стороны налоговых санкций.

- был определен состав налогового правонарушения.

- состав налогового правонарушения включает в себя объекты и субъекты налогового правонарушения, объективную и субъективную стороны, а также систему налоговых правонарушений.

Во второй главе был дан подробный анализ некоторых налоговых правонарушений.

- наступление ответственности за совершение налогового правонарушения может быть квалифицирована, как налоговая и уголовная.

- налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет.

-уголовная ответственность наступает в том случае, если необходимо компенсировать материальный ущерб, который был причинен обществу.

- следует отметить, что сама по себе несвоевременная уплата налоговых платежей не может быть основанием для привлечения к налоговой и уголовной ответственности. Вина налогового нарушителя должна быть доказана.

- существуют принципы привлечения налогоплательщика к ответственности:

- обвиняемый не должен доказывать свою невиновность. Задача доказать вину налогоплательщика входит в обязанность налоговых органов.

- незаконно привлекать налогового правонарушителя повторно за совершение одного и того же налогового правонарушения.

- если налогоплательщик был привлечен к ответственности, то это не отменяет необходимости уплаты первоначальной суммы налога.

- если вина налогового нарушителя не будет доказана, то и наказание за неуплату налогов не может быть применено.

- не могут привлекаться к налоговой ответственности лица, которые не достигли возраста в 16 лет.

- не может быть применено налоговое наказание в том случае, если отсутствует сам факт совершения налогового правонарушения. В данном случае, это неуплата или неполная уплата налогов и сборов.

- в том случае, если налоговый агент не перечислит сумму, которая удержана и подлежит перечислению в бюджет, штрафная санкция составит 20% от суммы, которая подлежит к уплате.

- следует отметить, что данное правило налогового законодательства распространяется и на предприятия, которые работают по специальному налоговому режиму.

- непредставление налоговой декларации также считается налоговым правонарушением, за совершение которого предусматриваются санкции.

- минимальный штраф за совершение данного налогового правонарушения составляет 1000 рублей.

- существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

- ранее минимальный штраф за непредставление налоговой декларации составлял 100 рублей. Однако впоследствии налоговое законодательство ужесточило налоговое наказание.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 23.11.2016).

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

6. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

12. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

13. Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089.

14. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45.

15. Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48.

16. Судоплатова О.И. Анализ и внедрение международного опыта борьбы с коррупцией в систему государственного управления РФ // Национальная безопасность – 2016. -№1. –С. 39-48.

Приложение 1

Приложение 2

Приложение 3

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

- Лицензирование отдельных видов предпринимательской деятельности (ПОНЯТИЕ, ЗНАЧЕНИЕ И ПРИНЦИПЫ ЛИЦЕНЗИРОВАНИЯ РФ)

- Частное и публичное право как отрасли права .

- Менеджмент как организационно –целевое управление

- Налог на прибыль организаций)

- Юридические лица как субъекты предпринимательского права. Понятие и признаки юридического лица)

- Информационное обеспечение анализа качества активов банка

- Обеспечение мотивации обучения в начальных классах)

- РОЛЬ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ В РАЗВИТИИ МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЙ ДОШКОЛЬНИКОВ)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Стадии жизненного цикла организации)

- Субъекты права на товарный знак

- Анализ ассортиментного портфеля с использованием методики BCG матрицы (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АССОРТИМЕНТОМ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ)

- Системный подход при анализе потенциала организации(Теоретическая сущность и роль потенциала предприятия в его деятельности)