Налоговое планирование в сфере малого бизнеса»

Содержание:

ВВЕДЕНИЕ

Актуальность проблем, связанных с налоговым планированием и оптимизацией налогообложения, определяется, в первую очередь, возможностью поддержания финансовой стабильности организаций их дальнейшего роста, а также масштабами экономического ущерба, связанного с утечкой капиталов, который наносит большой вред экономике РФ.

Цель данной работы – исследовать особенности налогового планирования предложить пути совершенствования налогового планирования в данной области на примере конкретного экономического субъекта.

Таким образом, к основным задачам работы следует отнести следующие:

- изучение теоретических основ налогового планирования: принципов, сущности и видов;

- исследование практического примера налогового планирования на примере компании;

- выявление путей совершенствования системы налогового планирования на предприятии.

Объект в работе – коммерческая организация, предмет – сущность и особенности налогового планирования.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Первая глава – «Теоретические основы налогового планирования на предприятии», выявляет основы налогового планирования.

Вторая глава - «Система налогового планирования на примере ООО «Морозко»», исследует формирования системы налогового планирования на примере организации.

Третья глава – «Совершенствование системы налогового планирования», определяет направления развития планирования налогообложения в ООО «Морозко».

Практическая значимость исследования данной темы заключается в том, что полученные результаты, в ходе написания работы позволяют выявить перспективные и наиболее проблемные аспекты анализа и управления налоговой базы по налогу на прибыль, определить наиболее оптимальные пути решения сложившихся проблем в области налогового планирования конкретного экономического субъекта

Важно также определить степень разработанности темы. В настоящее время существует много пособий и учебников по данному вопросу. В работе использовались труды таких экономистов, как Вабанов С.Ю., Брызгалин А.В., Вылкова Е.С., Жидкова Е.Ю., Евстигнеев Е.Н., Пансков В.Г. и др., которые исследовали, как проблемы налоговой системы и политики в целом, так и особенности налогового планирования на предприятии, в частности.

Для написания работы были использованы книги и учебники российских и зарубежных авторов, а также материалы статей и журналов. Также для написания работы немаловажное значение оказал Налоговый кодекс Российской Федерации.

Для написания работы интерес представляют следующие нормативно – правовые акты:

- Налоговый кодекс Российской Федерации (части первая и вторая) (ред. от 03.12.2015);

- ПБУ 1/2012 «Учетная политика организации» (утв. Приказом Минфина России от 06.10.2012 N 106н);

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. Приказом Минфина России от 12.11 2002 №114н).

При написании работы были использованы следующие методы исследования: наблюдение, сравнение, системный и факторный анализ, экономико-математические методы, обработка информации посредством синтеза анализа.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Сущность и принципы налогового планирования

В современных условиях экономического развития поддержание конкурентных преимуществ компаний необходимо. Определим понятие конкурентоспособности в современных условиях.

Применительно к экономической сфере под конкурентоспособностью понимают определенные свойства, которыми обладает конкретный субъект и которые дают ему возможность для получения привилегий и преимуществ[1].

Носителями этих свойств – конкурентных преимуществ – могут быть различные субъекты конкурентоспособности:

- определенные виды продукции или товара;

- предприятия, фирмы или компании (хозяйствующие субъекты);

- группы предприятий;

- отрасли национальных хозяйств;

- отдельные государства или группы стран;

- международные организации.

Итак, конкурентоспособность представляет собой понятие, отражающее необходимые требования современного высокоразвитого трансформационного рынка, ориентирующее субъекты конкурентной болрьбы на постоянное совершенствование организации своей деятельности в целях занятия более прочных позиций.

Наиболее важную роль в трансформационной рыночной экономике играет конкуренция между производителями. Поэтому, рассматривая конкуренцию, многие авторы чаще всего описывают именно ее. Совершенная и несовершенная, ценовая и неценовая, добросовестная и недобросовестная конкуренция, свободная конкуренция, конкуренция качества, международная конкуренция и другие виды относятся, прежде всего, к конкуренции производителей[2].

Основные факторы, влияющие на конкурентоспособность компании, представлены на Рисунке 3.

Рис. 1. Основные факторы, влияющие на конкурентоспособность компании[3]

Поддержание конкурентных преимуществ, помимо прочих условий, возможно достичь путем формирования эффективной учетной политики и системы налогового планирования на предприятии.

В Российской Федерации налоговое планирование появилось практически одновременно со становлением налоговой системы в начале 90-х годов XX века.

Модели поведения налогоплательщиков

Уплата налогов Налоговое Обход Уклонение от уплаты

без применения планирование налогов налогов

специальных мер

их снижения

Отказ от постановки на налоговый учет, отказ от регистрации своей предпринимательской деятельности

Избежание ведения активной предпринимательской деятельности в тех формах, с которыми законодатель связывает обязанность уплаты налогов

оптимизация минимизация

Рис. 2. Модели поведения налогоплательщиков в сфере налогообложения

Характеристика отдельных моделей поведения налогоплательщика позволила сделать вывод о том, что «налоговое планирование» представляется компромиссным поведением налогоплательщика.

Факторы формирования системы причин возникновения, распространения и развития налогового планирования

ъъъ

Причины возникновения, распространения и развития модели поведения «налоговое планирование»

технико-юридические

политические

моральные

экономические

Рис. 3. Факторы формирования системы причин возникновения, распространения и развития налогового планирования

Так, налоговое планирование (tax planning) - легальный путь уменьшения налоговых обязательств. Он основан на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей деятельности и методов ведения учета.

Налоговое планирование основывается не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами.

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов[4]:

- Принцип разумности и экономической обоснованности.

- Принцип комплексного расчета экономии и потерь.

- Принцип комплексной налоговой экономии.

- Принцип документального оформления операций.

- Принцип конфиденциальности.

Также основными принципами налогового планирования в организации являются следующие[5]:

- разумность;

- эффективность;

- гибкость;

- комплексность;

- альтернативность;

- законность;

- индивидуальность.

Далее в рамках исследуемой темы целесообразно рассмотреть балансовые методы налогового планирования.

1.2 Виды и методы налогового планирования

Вообще налоговое планирование может быть:

- внешним;

- внутренним.

Внутреннее планирование содержит следующие методы:

- варианты учета, отраженные в учетной политике;

- использование налоговых кредитов;

- использование спецрежимов и пр.

Внешнее планирование содержит следующие методы:

- замена налогового субъекта;

- изменение вида деятельности;

- замена налоговой юрисдикции.

Методы налогового планирования - это конкретные способы и приемы плановых расчетов. Планирование показателей осуществляется с помощью нескольких методов:

- расчетно-аналитического;

- нормативного;

- балансового;

- оптимизации плановых решений;

- экономико-математического моделирования.

Наиболее простым в применении является ситуационный метод налогового планирования.

Для выявления и измерения количественной зависимости между результатами оформления сделок или иных хозяйственных операций и суммами налоговых платежей организации ситуационный метод налогового планирования может быть дополнен численными балансовыми методами:

- метод микробалансов;

- комбинированный балансовый метод.

Таким образом, и ситуационный, и балансовые методы налогового планирования связаны с решением обратной задачи бухгалтерского и налогового учета, подчиненной идее поиска путей достижения положительного финансового результата уже на ранних стадиях учета. Если бухгалтер будет действовать по традиционной схеме: «документ - проводка - журнал хозяйственных операций - баланс и отчетность», то он практически не сможет повлиять на финансовый результат работы организации и, тем более, управлять процессом его формирования. Роль указанных методов налогового планирования проявляется уже на тех стадиях, когда разрабатывается тактика и выбираются виды хозяйственных операций, когда формируются договорные отношения с поставщиками и покупателями, дебиторами и кредиторами[6].

Можно добавить, что содержание балансового метода планирования налоговых показателей состоит в достижении увязки имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Важно также отметить, что для любого современного предприятия необходимо формирование эффективной системы налогового учета.

1.3 Сущность понятия налогового учета

Налоговый учёт - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

Целью налогового учета является формирование полной и достоверной информации о порядке учета хозяйственных операций, а также обеспечение информацией внутренних и внешних пользователей, обеспечивающей контроль за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Налоговый учет ведется в специальных формах - налоговых регистрах.

Существует два основных способа ведения налогового учета:

1. На основе бухгалтерского учета:

В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учета той или иной операции расходятся с правилами налогового учета, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учета:

В данном случае налоговый учет ведется независимо от бухгалтерского.

В статье 313 НК РФ определено, что налоговый учёт – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем (отчётном) периоде, сумму остатков расходов (убытков) подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчётам с бюджетом[7].

Содержанием налогового учета являются[8]:

- первичные учетные документы (платежные поручения, накладные, акты выполненных работ, авансовые отчеты, справка бухгалтера и т.д.), аналитические регистры налогового учета (книга покупок, книга продаж, регистр формирования стоимости объекта учета и т.д.).

- расчет налоговой базы, который может содержатся как в отдельных регистрах налогового учета, так и в отдельных разделах налоговой декларации.

Важно отметить, что для современных предприятий немаловажным является обеспечение соответствие налогового учета с прочими составляющими, прежде всего, системой бухгалтерского учета.

1.4 Теоретические аспекты взаимодействия налогового и бухгалтерского учета

Учетная политика - это определенные принципы, правила и практические приемы, принятые хозяйствующим субъектом для формирования бухгалтерского и налогового учета, подготовки финансовой отчетности. В ст. 313 НК РФ упоминается о необходимости разработки учетной политики для целей налогообложения[9].

В настоящее время субъекты хозяйственной деятельности формируют две учетные политики: бухгалтерскую и налоговую. Но если порядок формирования бухгалтерской учетной политики закреплен специальным бухгалтерским стандартом ПБУ 1/2012, то в отношении налоговой учетной политики такого документа, регламентирующего основы ее формирования, нет. Поэтому вопросы формирования учетной политики в целях налогообложения организация разрабатывает самостоятельно.

С помощью учетной политики проще разобраться в системе налогообложения, а также создать модель минимизации налогов, приемлемую для конкретной организации.

При разработке учетной политики предстоит, решить следующие задачи:

- сделать бухгалтерский учет прозрачным и доступным для понимания;

- создать систему налогового учета;

- предусмотреть определенные направления снижения налогов, не противоречащие действующему законодательству;

- построить такую организацию финансовой (бухгалтерской) службы, которая способствовала бы своевременному и четкому решению задач бухгалтерского учета и налогообложения.

Учетная политика, отвечающая на все вышеперечисленные задачи, может оказать действенную помощь организации, а не стать тем формальным документом, который во избежание проблем необходимо предоставить в налоговый орган. При разработке учетной политики следует также учитывать специфику деятельности организации.

Учетные приемы, формирующие оценку активов, порядок признания выручки от реализации и списания затрат, имеют прямую связь с налогообложением предприятия и его финансовым положением. Варьируя учетной методологией в дозволенных законом пределах, имеется возможность выбирать наиболее выгодный способ учета. Поэтому учетная политика - это один из главных инструментов налогового планирования. Законодательство дает налогоплательщику возможность самостоятельно выбрать способ учета той или иной операции. На правильности оценки и применения альтернативных элементов учета и налогообложения и основана разработка схем минимизации налогов.

Основными разделами документа «Учетная политика» являются:

1) порядок организации бухгалтерского учета;

2) методы оценки активов и обязательств;

3) порядок контроля за хозяйственными операциями;

4) порядок документооборота и технология обработки учетной информации;

5) порядок проведения инвентаризации активов и обязательств организации:

6) рабочий план счетов бухгалтерского учета;

7) формы первичных учетных документов;

8) порядок формирования налоговой базы и налогового учета для целей налогообложения.

Отметим, что на оптимизацию налоговых платежей оказывает влияние не только положения налоговой учетной политики, но и учетной политики, принимаемой в целях бухгалтерского учета. Например,[10] налог на имущество рассчитывается по данным бухгалтерского учета, налогооблагаемой базой является среднегодовая стоимость имущества, признаваемого объектом налогообложения. Причем при определении налоговой базы, имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, закрепленным в учетной политике организации. Следовательно, порядок оценки и метод начисления амортизации по основным средствам, принимаемый в бухгалтерском учете влияет на величину налога на имущество и соответственно, оказывает влияние на величину налога на прибыль.

Активное вхождение российских предприятий в рыночные отношения во многом предопределяет цели и задачи российской системы учета, предъявляет новые требования к его функциям. Важнейшей из множества нерешенных проблем российской системы учета в организациях является неурегулированность отношений между системами бухгалтерского и налогового учета.

С 1 января 2002 года налоговый учет стал таким же обязательным атрибутом учетной системы организаций, как и бухгалтерский. Полноценное ведение налогового учета может обеспечить только специально подготовленный сотрудник, обладающий экономическими и юридическими знаниями. Бухгалтерский и налоговый учет, наряду с финансовой отчетностью – главный источник информации о компании.

При решении вопросов об ответственности за нарушение сроков представления налоговой декларации (ст.15.5 КоАП РФ), за непредставление сведений, необходимых для осуществление налогового контроля (ст. 15.6 КоАП РФ) и за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ) необходимо учитывать положения Федерального закона «О бухгалтерском учете». Согласно нормам данного закона бухгалтер несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Любая ошибка бухгалтера, ведущая к некорректному расчету налогов, может стать причиной финансовых проблем и длительных судебных разбирательств с налоговыми органами.

На сегодняшний день проблематика взаимодействия бухгалтерского и налогового учета остается малоизученной. Отсутствие теоретических и научно обоснованных рекомендаций по согласованности взаимодействия этих двух систем учета в организациях требует глубокого исследования данной проблемы, предопределяет необходимость совершенствования методологии ведения налогового учета в России.

Принятый Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и в отдельные законодательные акты РФ» закрепил налоговый учет уже не в качестве отдельной и самостоятельной от бухгалтерского учета системы учета, а как дополняющей последний. Для бухгалтера важно показать в учете не только сумму начисленных налогов, но и источники их возмещения, т.е. что, является источником уплаты налогов, сборов, пошлин.

На наш взгляд, проблема состоит в том, что бухгалтерский и налоговый учеты отличаются существенно и предприятиям приходится вести двойную бухгалтерию, что совершенно нерационально и требует дополнительных временных и материальных затрат.

Основными причинами возникновения конфликтных ситуаций между системами бухгалтерского и налогового учета являются следующие:

1) искажение терминов и понятий, использующихся в бухгалтерском и налоговом учете;

2) снижение роли бухгалтерской информации для налоговых органов;

3) несогласованность ведущих специалистов страны в отношении роли и места налогового учета в общей системе учета страны.

Для предприятий Министерство Финансов РФ разработало ПБУ 18/02 «Учет расчетов по налогу на прибыль», согласно которому имеется возможность отражения на бухгалтерских счетах налоговых активов и пассивов;

На наш взгляд, с учетом значимости системы бухгалтерского и налогового учета на современном этапе развития экономических отношений необходимо направить все усилия на их сближение, поиск взаимосвязей и снижение противоречий между ними[11].

Современная система взаимосвязи бухгалтерского и налогового учета можно быть мемориально - ордерной (Приложение Б), журнально – ордерной (Приложение В) и стандартной.

Система бухгалтерского и налогового учета строится в соответствии с деятельностью предприятия, она точно должна отражать все производственно – хозяйственные операции.

В последнее время все больше организаций и фирм для стабилизации и совершенствования функционирования систем бухгалтерского и налогового учета обращаются к необходимости автоматизации процессов.

Как показывает практика российских предприятий, это дает возможность значительно улучшить деятельность и повысить ее показатели уже в краткосрочной перспективе.

В целом отметим, что интеграция налогового и бухгалтерского учета должна идти по двум направлениям.

Первое - приближение правил признания доходов и расходов в налоговом учете к правилам, принятым в бухгалтерском учете.

Второе - устранение случайных, не принципиальных и неоправданных различий в суммах доходов и расходов, признаваемых в налоговом и бухгалтерском учете по одним и тем же правилам.

В качестве вывода можем отметить, что в настоящее время система бухгалтерского и налогового учета имеют тесную взаимосвязь, поэтому необходимо их поддержание на предприятиях с целью обеспечения их эффективной деятельности, недопущения искажения и неоднородности информации.

Для современных работников в области системы ведения бухгалтерского и налогового учета также становится необходимым отслеживание изменения в законодательстве, поскольку, как мы выяснили, в данной области происходят постоянные изменения и усовершенствования.

ГЛАВА 2 СИСТЕМА НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ПРИМЕРЕ ООО «МОРОЗКО»

2.1 Краткая характеристика экономического субъекта ООО «Морозко»

ООО «Морозко» - безоговорочный лидер рынка СНГ по производству и поставкам предметов бортового сервиса авиакомпаниям, цехам бортового питания, ж/д.

Процесс управления ООО «Морозко» представляет собой совокупность взаимосвязанных мероприятий и действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов.

Функции управления ООО «Морозко» заключаются в осуществлении:

- общего руководства;

- технологической и технической подготовки производства и работников к обслуживанию;

- технико-экономического планирования;

- учета и финансовой деятельности;

- технического и продовольственного снабжения.

Налоговое планирование в компании осуществляется главным бухгалтером, который несет ответственность за своевременное уплату налогов и сборов.

Сформированная система налогового учета и планирования будет представлена далее.

2.2 Необходимость налогового планирования ООО «Морозко»

В современной российской экономической литературе ряд авторов основывается на подходе к определению налогового планирования c точки зрения минимизации налоговых обязательств налогоплательщика. Первенцев О. утверждает, что налоговое планирование представляет собой одну из форм минимизации налоговых платежей законными способами на основе использования налоговых льгот и преференций, правильности выбора налоговых режимов и объектов налогообложения, грамотности формирования и использования элементов учетной политики.[12]

Шувалова Е.Б, Грачева Е.А. считают, что налоговое планирование - это способ минимизации налогового бремени, включающий разработку сложных и вполне легитимных систем, позволяющих существенно снизить налоговую нагрузку на экономический субъект, не нарушая норм действующего законодательства и международного права в государстве.[13]

Для того, чтобы налоговое планирование было удачным и привело к положительным последствиям необходимо проработать ряд важнейших моментов для ООО «Морозко» (Таблица 1).

Таблица 1

Мероприятия в рамках налогового планирования[14]

|

Мероприятия в рамках налогового планирования |

Необходимо провести детальный анализ существующей и используемой на предприятии модели налогообложения, определить ее достоинства и слабые места |

|

Необходимо рассмотреть ее организационную структуру, заново очертить виды деятельности и составить список основных поставщиков и потребителей продукции или услуг предприятия. |

|

|

Необходимо детально изучить систему налогового планирования фирмы и выяснить, в чем именно ее проблемы. Для этого можно провести детальное исследование договорной деятельности компании и ознакомиться с первичными документами налогового учета. |

|

|

Необходимо провести расчет уровня налоговой нагрузки на предприятие. |

|

|

Необходимо выбрать наилучших методов осуществления хозяйственной деятельности предприятия; анализ возможных результатов и последствий от внедрения той или иной модели планирования налогов. |

|

|

Необходимо разработать и внедрить выбранную стратегию по налоговому планированию. Для этого необходимо составить перечень мероприятий по планированию налогов с детальным описанием каждого из них. |

|

|

Необходимо провести расчет объемов налоговых платежей, разработка документации по налоговому планированию в соответствии с выбранной моделью планирования налогов. |

Основными принципами налогового планирования, описанными в налоговой теории, являются законность, обязательность, эффективность, перспективность, взаимосвязь налогового планирования и общего планирования организации.

Налоговое планирование является частью финансового плана и, по мнению Вылковой Е.С., подчиняется следующим принципам:

1.Уплата налога минимум из положенного.

2. Уплата налога в последний день установленного периода.

3. Использование вариантов снижения налогооблагаемой базы в рамках взаимосвязанной системы налогообложения предприятий.

4. Применение льготных режимов налогообложения, предусмотренные законодательством.

5. Недопущение повышенного налогообложения путем использования специальных учетных методов[15].

Налоговое планирование позволяет оптимизировать сумму уплачиваемых налогов и избежать экономического ущерба, связанного с выплатой штрафов в пользу государства.

Налоговый учет в ООО «Морозко» ведется главным бухгалтером в программе «1С:Предприятие 8.2.3».

Система налогового учета в « 1С: Предприятие 8.2.3» реализована в полном соответствии с требованиями главы 25 НК РФ и включает:

- порядок определения и классификацию доходов;

- порядок определения и классификацию расходов;

- порядок организации ведения налогового учета доходов и расходов;

- ведение (формирование) аналитических регистров налогового учета;

- порядок определения и расчета налоговой базы, включая механизм автоматического заполнения декларации по налогу на прибыль организаций.

Схема организации налогового учета в ООО «Морозко» определена на Рисунке 4.

Первичные

документы бухгалтерского учета

Регистры бухгалтерского учета

Бухгалтерская отчетность

Первичные документы налогового

учета

Регистры налогового

учета

Налоговая отчетность

Рис. 4. Организация налогового учета в ООО «Морозко»

В «1С: Предприятие 8.2.3» данные бухгалтерского и налогового учета формируются параллельно на основании данных первичного учета.

Для ООО «Морозко» налоговое планирование является насущной необходимостью, поскольку суммы разовых платежей по налогам могут достигать миллионов руб. Ответственность за ошибки, допущенные при работе на таком предприятии, очень высока.

Первичные регистры налогового учета формируются бухгалтерией, а затем передаются в налоговый отдел для составления отчетности и сдачи деклараций. Планирование налоговой нагрузки осуществляется при составлении бюджетов. Учитывая сроки уплаты налогов, ООО «Морозко» планирует свой платежный календарь, что позволяет сформировать прогноз кассовых разрывов и разработать стратегию привлечения средств для их минимизации. Налоговое планирование ООО «Морозко» основывается на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами.

В процессе оптимизации налоговых платежей ООО «Морозко» придерживается следующих принципов[16]:

- Принцип разумности и экономической обоснованности.

- Принцип комплексного расчета экономии и потерь.

- Принцип комплексной налоговой экономии.

- Принцип документального оформления операций.

- Принцип конфиденциальности.

Внутреннее планирование ООО «Морозко» содержит следующие методы:

- варианты учета, отраженные в учетной политике;

- использование налоговых кредитов;

- использование спецрежимов и пр.

Внешнее планирование ООО «Морозко» содержит следующие методы:

- замена налогового субъекта;

- изменение вида деятельности;

- замена налоговой юрисдикции.

Планирование показателей ООО «Морозко» осуществляется с помощью нескольких методов:

- расчетно-аналитического;

- нормативного;

- балансового;

- оптимизации плановых решений;

- экономико-математического моделирования.

Наиболее простым в применении является ситуационный метод налогового планирования.

В качестве вывода по главе отметим, что в ООО «Морозко» сформирована эффективная система налогового учета и планирования.

Налоговый учёт и планирование - это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации и планирование системы уплаты налогов. Несмотря на эффективную систему налогового учета и планирования, необходим поиск путей их совершенствования и развития.

2.3 Анализ налогооблагаемой базы и налоговой нагрузки ООО «Морозко»

При грамотном подходе к ведению учетной политики можно добиться весьма существенного повышения эффективности предпринимательской деятельности и оптимизировать налогообложение.[17]

Основную часть прибыли ООО «Морозко» получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

- объема реализации продукции (VРП);

- структуры продукции (Удi);

- себестоимости продукции (Ci);

- уровня среднереализационных цен (Цi).

В ООО «Морозко» выручка от реализации продукции определяется по отгрузке. Результативным периодом и периодом определения финансовых результатов работы предприятия является конец отчетного квартала, полугодие, 9 месяцев, год.

Конечный результат деятельности ООО «Морозко» - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму полученных результатов от финансово-хозяйственной деятельности и прочих внереализационных операций. Модель формирования и использования результата деятельности организации представлена на Рисунке 5.

Налог на добавленную стоимость, акцизы и другие специальные налоги

Прибыль (убыток) до налогообложения

Прибыль от продаж и прочей операционной деятельности

Прибыль (убыток) от продаж

Валовая прибыль

Выручка от реализации продукции в оптовых ценах (чистый оборот)

Выручка в отпускных ценах с НДС и пр. (полный оборот )

Себестоимость реализованной продукции, товаров, работ

Расходы периода (коммерческие, управленческие расходы)

Сальдо операционных доходов и расходов

Сальдо внереализационных доходов и расходов

Налог на прибыль и иные обязательные платежи

Сальдо чрезвычайных доходов и расходов

Прибыль (убыток) от обычной деятельности

Чистая прибыль, остающаяся в распоряжении предприятия

Рис. 5. Модель формирования показателей прибыли ООО «Морозко»

Прибыль, получаемая ООО «Морозко», подлежит налогообложению по действующему законодательству, и после уплаты налогов, других обязательных платежей, штрафных санкций, процентов за кредит используется для создания Фондов Общества и распределяется между участниками Общества, пропорционально вкладу, внесенному в уставный капитал. Порядок и периодичность распределения прибыли устанавливается общим собранием акционеров.

Налоговая декларация по налогу на прибыль представлена в Приложении 1.

ООО «Морозко» уплачивает ежемесячные авансовые платежи по налогу на прибыль и представляют налоговую декларацию за отчетный период (1 квартал, полугодие, 9 месяцев) и налоговый период (год).

По итогам за январь (январь-февраль, январь-апрель, январь-май, январь-июль, январь-август, январь-октябрь, январь-ноябрь) ООО «Морозко» представляет сведения о причитающихся к уплате суммах налога в объеме титульного листа (листа 01) и листа 02 налоговой декларации.

Формирование налоговой декларации в "1С: Предприятие 8.2.3" реализовано в соответствии с приказами ФНС России, а заполнение - в соответствии с инструкцией по заполнению декларации по налогу на прибыль организаций.

Система налогового учета, реализованная в "1С: Предприятие 8.2.3" , обеспечивает автоматическое заполнение налоговой декларации по данным налогового учета. Наряду с этим поддерживается и ручная корректировка декларации на усмотрение бухгалтера.

Роль учетной политики в организации всего учетного процесса крайне велика. Это связано с тем, что продуманная учетная политика позволяет сэкономить на налоговых платежах, оптимизировать документооборот, в некоторых ситуациях даже снять претензии со стороны проверяющих органов, оказывает существенное влияние на достоверное определение величины показателей себестоимости продукции и прибыли. Если учетная политика сформирована с учетом структуры и специфики деятельности организации, то работа бухгалтера может стать намного проще. В противном случае непродуманная учетная политика может привести к негативным последствиям, таким как споры с налоговыми органами, штрафы, пени и доначисление суммы налогов. Сложившаяся судебная практика позволяет говорить о том, что не отражение в учетной политике порядка учета отдельных хозяйственных операций, может послужить формальным поводом для применения к организации различного вида санкций. В то же время способы учета, связанные со значительными налоговыми рисками, признавались обоснованными в случае их своевременного и грамотного изложения в учетной политике.

Таблица 2

Анализ финансовых результатов ООО «Морозко»

в млн. руб.

|

№ п/п |

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Прибыль (убыток) до налогообложения |

2633 |

1102 |

6942 |

7614 |

7800 |

|

2 |

Отложенные налоговые активы |

- |

- |

10 |

- |

- |

|

3 |

Отложенные налоговые обязательства |

- |

- |

- |

- |

- |

|

4 |

Текущий налог на прибыль |

866 |

310 |

1677 |

1910 |

1560 |

|

5 |

Чистая прибыль (убыток) очередного периода |

1767 |

792 |

5269 |

5704 |

6240 |

Для повышения эффективности налоговой и учетной политики ООО «Морозко», необходима оптимизация исчисления и уплаты налога на прибыль с помощью налогового планирования.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

3.1 Проблемы системы налогового планирования и пути их решения

Несмотря на эффективность системы налогового планирования, ей присущ ряд недостатков. К основным недостаткам системы налогового планирования ООО «Морозко» можно отнести следующие:

- недостаточная прозрачность информации, которая значительно увеличивает время для обработки данных по планированию налогов;

- устаревшая система документации налогового планирования;

- недостаточно проработанная система документации налогового планирования.

Можно предложить внедрить автоматизированную систему налогового планирования «Инталев». Внедрение и автоматизация налогового планирования «Инталев» позволит правильно организовать информационные потоки, используя эффективную систему автоматизированного документооборота; использовать грамотную методологию и технику учета с ориентацией на международные стандарты; получить инструментарий для проведения полноценного анализа деятельности предприятия.

ООО «Морозко» от внедрения автоматизированной системы налогового планирования получат систему для составления оптимальных планов и уникальные преимущества:

- Комплексный подход, позволяющий в едином интерфейсе видеть онлайн плановую и фактическую информацию.

- Минимальная дополнительная нагрузка на пользователей за счет автоматизации расчетов, «подтягивания» фактической информации и других технических решений.

- Не только налоговое планирование, а полноценное планирование показателей бизнеса. Планируется сама деятельность организации, в результате которой и возникают доходы и расходы. Руководитель ставит цель — сотрудники видят, какие от них требуются усилия на уровне ежедневных показателей, чтобы добиться намеченного.

- Процессный подход. Эксперты оптимизируют, а потом и автоматизируют не только функции расчета, но и сами бизнес-процессы налогового планирования (как снизу вверх, так и сверху вниз). Сотрудники начинают работать слаженно и результативнее.

- Утвержденные планы могут становиться лимитами для заключения договоров, утверждения заявок, осуществления выплат и других операций.

- Интеграция с различными учетными системами, особенно с продуктами «1С» за счет разработки «ИНТАЛЕВ: Корпоративный менеджмент» на этой платформе.

Основными участниками проекта являются:

Заказчик - сторона, заинтересованная в осуществлении проекта и достижении его целей - ООО «Морозко».

Заказчик определяет основные требования к результатам проекта, обеспечивает финансирование проекта за счет своих или привлекаемых средств, может заключать контракты с основными исполнителями проекта.

Инициатор проекта – это сотрудник, который идентифицирует потребность в проекте и вносит «предложение» об инициации проекта. Этот человек может быть представителем любого функционального подразделения или уровня внутри или вне организации.

В нашем случае – это генеральный директор ООО «Морозко» .

Куратор проекта - сотрудник (как правило, руководитель высшего звена) организации, реализующей проект, который курирует проект со стороны организации (владельца проекта), обеспечивает общий контроль и поддержку проекта (финансовые, материальные, человеческие и другие ресурсы).

В данной работе куратором также выступает директор ООО «Морозко», который отвечает за достижение проектом конечных целей и реализацию выгод для организации. Также он назначает менеджера проекта и обеспечивает ему необходимую поддержку.

Календарный план проекта (или Диаграмма Ганта) по внедрению автоматизированной системы налогового планирования «Инталев» представлен в Таблице 3.

Таблица 3

Диаграмма Ганта – календарный план

|

Наименование работ |

Нноябрь 2017 года |

Декабрь 2017 года |

Январь – август 2018 года |

Сентябрь – декабрь 2018 года |

|

1.Организационное собрание в компании ООО «МОРОЗКО» |

||||

|

2.Выявление необходимых нововведений |

||||

|

3.Возникновение идеи по направлению инноваций |

||||

|

4.Подбор членов команды |

||||

|

5.Постановка цели и задач проекта |

||||

|

6.Маркетинговое исследование |

||||

|

7.Подготовка технического задания на создание системы |

||||

|

7.Разработка проекта |

||||

|

8.Разработка дизайна |

||||

|

10.Написание шаблонов писем и необходимых документов |

||||

|

12. Работка системы управления проектом |

||||

|

13.Завершение проекта |

||||

|

14.Подготовка документации и отчетов |

||||

|

15. Обучение персонала |

||||

|

16.Подведение итогов |

||||

|

17.Анализ успешности проекта |

||||

|

18.Проведение итогового собрания |

Итак, реализация проекта предполагается сроком на 2 года и разделена на 4 основных этапа.

Для проекта по внедрению автоматизированной системы налогового планирования «Инталев» потребуются следующие рабочие кадры, которые будут привлечены:

- руководитель проекта;

- специалист по разработке документации проекта;

- специалист бухгалтерии;

- IT-Специалист.

На Рисунке 6 представлена организационная команда проекта:

Рис. 6. Команда

Специалист по разработке документации проекта

Специалист бухгалтерии

Руководитель проекта автоматизированной системы налогового планирования «Инталев»

IT-специалист

Руководитель проекта – менеджер, роль которого сводится к организации внутреннего процесса исполнения работ и обеспечения процессного взаимодействия с членами рабочей группы. Для ООО «Морозко» это генеральный директор.

Специалист по разработке документации проекта – работник, в обязанности которого входит, составление технической документации, которое в освою очередь, должно быть осуществлено на основе действующих нормативов и с использованием современных технических средств.

Бухгалтер - специалист в области бухгалтерии, работающий по системе учёта в соответствии с действующим законодательством.

IT-Специалист – это специалист, осуществляют разработку и отладку программ для решения различных прикладных задач.

Рекомендации и мероприятия по улучшению системы налогового планирования представим далее.

Разработка и внедрение автоматизированной системы налогового планирования «Инталев» включает в себя ряд этапов:

- Разработка документации проекта:

На первом этапе разрабатывается документация, в которой прописываются цели и задачи данного проекта, прописываются условия выполнения работ, сроки проведения мероприятия, конкретные требования с учетом специфики работы центра.

- Приказ гендиректора:

Этот этап предполагает приказ, в котором говорится о необходимости внедрения автоматизированной системы налогового учета.

- Составление технического задания:

На этом этапе происходит составление технического задания на разработку системы управления очередью - документа, в котором отражаются все пожелания.

Данное задание следует разрабатывать очень подробно, четко указывать предполагаемые результаты действий. Составление этого задания является одним из самых важных этапов, потому что именно на основе технического задания определяются обязанности разработчиков. На основании спецификации Исполнитель разрабатывает техническое задание на автоматизированную систему налогового планирования «Инталев», окончательный вариант которого утверждается и подписывается Сторонами.

- Определение сроков работ:

Очень важно договорится о сроках проведения мероприятия. Учитывая специфику работы предприятия, необходимо определить точно, сколько времени потребуется на проведение мероприятия.

Так же необходимо договориться, в какое время суток будут производиться монтажные работы, для того чтобы не нарушать режим работы.

- Составление сметы:

Этот этап предполагает расчет стоимости проведения мероприятия. Определяется итоговая сумма, которую необходимо выделить из бюджета. Эта сумма рассчитывается Исполнителем, которая в дальнейшем отражается в счете на оплату.

- Заключение контракта:

На данном этапе происходит оформление соглашения, путем подписания ряда документов и совершения других необходимых формальностей, после чего возникают взаимные права и обязанности обеих сторон, участвующих в соглашении. Этот этап очень важен с юридической точки зрения, потому что, в случае не исполнения обязательств или ненадлежащее исполнение одной стороны, повлечет за собой ряд претензий другой стороны. По сути, контракт, оговаривающий технические и общие положения порядка проведения мероприятия на выгодных условиях обеих сторон, является единственным документом, который может использоваться в вышестоящих судебных инстанциях при нарушении или несоблюдении прав одной из сторон.

- Первый транш (оплата):

- Внедрение автоматизированной системы налогового планирования «Инталев»:

Этап по внедрению автоматизированной системы налогового планирования «Инталев» является основным и самым ответственным.

- Тестирование системы.

- Обучение персонала:

После того, как тестирование системы будет завершено и будут устранены все недочеты, выявленные в ходе проверки работоспособности системы, сотрудниками компании производится обучение сотрудников офиса, в котором установлена электронная система управления очередью.

Обучение происходит только на уровне программного обеспечения, так как, в случае неисправности в аппаратной части будут привлечены компетентные сотрудники компании, которые осуществляют послегарантийное обслуживание системы.

- Второй транш (оплата):

В случае успешного запуска системы, а так же после прохождение инструктажа, центр производит второй транш по счету. Соответственно эта часть денежной суммы, которая является оставшейся частью от первого транша.

Размер данного транша будет зависеть, от того в каком размере была проведена оплата первого транша.

Технико-экономическое обоснование реализации инновационного проекта представим далее.

Технико-экономическое обоснование производится Исполнителем, далее согласовывается с заказчиком – ООО «Морозко» , и в окончательной форме утверждается путем подписания ряда необходимых документов обоими сторонами.

Для увеличения положительного результата в ООО «Морозко» также предлагается разработать мероприятия обеспечивающие:

1. Строгое соблюдение заключенных договоров на выполнение работ. Особо важно предприятию, найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Улучшение качества выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

5. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

6. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования

7. Сокращение не производственных расходов и производственного брака.

8. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль экономического субъекта.

3.2 Эффект от предложенных рекомендаций

На основе изучения опыта внедрения автоматизированных систем налогового планирования можно сказать, что прибыль возрастает в диапазоне 40-60% от общей выручки.

Также можем сказать, что динамика перспективной выручки выявлена по аналогии с изучением компании ООО «Контент», которая также, как и ООО «Морозко», организует свою деятельность в сфере строительства крупных промышленных объектов (в компании рост от внедрения системы корпоративного обучения персонала составил 40% в год).

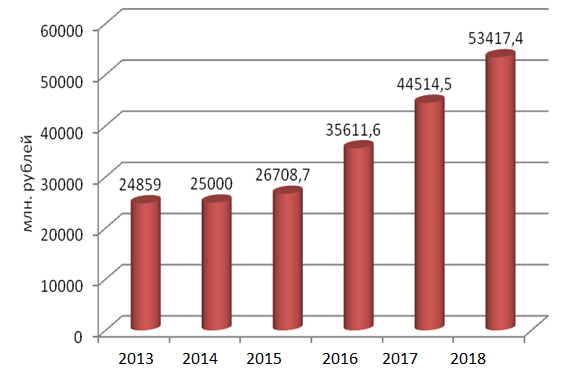

Предполагаемая выручка от проекта по внедрению автоматизированной системы налогового планирования и учета «Инталев» для ООО «Морозко» представлена в Таблице 4.

Таблица 4

Предполагаемая выручка от проекта по внедрению автоматизированной системы налогового планирования «Инталев»

|

Показатели |

Ед. изм. |

Значение показателей |

|

Выручка (2016 г.) |

млн. руб. |

26708,7 |

|

Выручка в результате внедрения системы (2017 гг.) |

млн. руб. |

35611,6 |

|

Выручка в результате внедрения системы (2018 г.) |

млн. руб. |

44514,5 |

|

Выручка в результате внедрения системы (2018 г.) |

млн. руб. |

53417,4 |

Рис.4. Динамика роста выручки ООО «Морозко»

Итак, проект по внедрению автоматизированной системы налогового планирования «Инталев» полезен, как для работников организации, так и для ее потребителей.

ЗАКЛЮЧЕНИЕ

В ходе написания работы было выяснено, что к основным моделям поведения налогоплательщиков следует отнести следующие:

- уклонение от уплаты налогов;

- оптимизация;

- налоговое планирование;

- уплата налогов без применения законных мер по их снижению.

Изменение политической ситуации в России, переход ее к рыночной экономике влекут за собой потребность в формировании такой системы управления налоговыми механизмами, которая, с одной стороны, была бы адаптирована к рыночным отношениям, с другой, смогла бы обеспечить рост доходов государства не за счет увеличения числа налогов и налоговых ставок, а за счет стимулирующего воздействия на налогоплательщиков (с целью увеличения числа добросовестно исполняющих налоговые обязательства).

Под терминами «налоговое планирование» или «оптимизация налогообложения» обычно понимают комплекс мероприятий, направленных на уменьшение или отсрочку налоговых платежей, в соответствии с нормами гражданского, трудового и налогового законодательства. В противном случае эти мероприятия признаются налоговыми органами как способы уклонения от уплаты налогов.

Таким образом, налоговое планирование имеет свои границы, и самая основная из них - соответствие положениям закона той местности и того промежутка времени, когда применяется налоговое планирование.

В практике налогового планирования используют методы: экстраполяции, экспертных оценок, метод от достигнутого, экономико-математические методы, балансовые методы и др. Среди этих методов наиболее распространенным является метод «от достигнутого», что связано с его простотой, доступностью, а также с тем, что он является достаточно точным и понятным для специалистов.

В качестве практического примера рассмотрены особенности налогового планирования ООО «Морозко».

Основную часть прибыли ООО «Морозко» получает от реализации продукции и услуг.

В ООО «Морозко» сформирована эффективная система налогового учета и планирования, а также применяется система налогового учета «1С: Предприятие 8.2.3».

Как выяснили, реализация налогового учета в «1С: Предприятие 8.2.3» в ООО «Морозко» проводится по методу начисления, т. е. признание доходов и расходов в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Система налогового учета в «1С: Предприятие 8.2.3» реализована в полном соответствии с требованиями главы 25 НК РФ и включает:

- порядок определения и классификацию доходов;

- порядок определения и классификацию расходов;

- порядок организации ведения налогового учета доходов и расходов;

- ведение (формирование) аналитических регистров налогового учета;

- порядок определения и расчета налоговой базы, включая механизм автоматического заполнения декларации по налогу на прибыль организаций.

Несмотря на эффективную систему налогового учета и планирования, необходим поиск путей их совершенствования и развития.

Целесообразно внедрить автоматизированную налогового планирования «Инталев».

Внедрение и автоматизация налогового планирования «Инталев» позволит правильно организовать информационные потоки, используя эффективную систему автоматизированного документооборота; использовать грамотную методологию и технику учета с ориентацией на международные стандарты; получить инструментарий для проведения полноценного анализа деятельности предприятия.

На основе изучения опыта внедрения автоматизированных систем налогового планирования можно сказать, что прибыль возрастает в диапазоне 40-60% от общей выручки.

В качестве общего вывода отметим, что для повышения эффективности деятельности ООО «Морозко» очень важно, чтобы была четко отработанная налоговая политика и система налогового учета и планирования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Законодательные и нормативные акты

Налоговый Кодекс Российской Федерации (части первая и вторая) (ред. от 03.12.2016)

ПБУ 1/2012 «Учетная политика организации» (утв. Приказом Минфина России от 06.10.2012 N 106н) // СПС «Гарант»

Учебники, учебные пособия, монографии

Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса. – М.: Пресса, 2015.- 203 с.

Большая экономическая энциклопедия/под ред. Проф. А.Я. Сухарева.-3-е изд. Доп. и перераб.-М.: ИНФРА-М, 2007.- 991 с.

Брызгалин А.В. Налоговая оптимизация.- М.: «Пересвет», 2014.- 402 с.

Вабанов С.Ю. Налоги.- М.: Парус, 2014.- 501 с.

Вылкова Е.С. Налоговое планирование.- М.: ООО «Издательство Юрайт», 2015.- 399 с.

Вылкова Е., Романовский М. Налоговое планирование. – СПб.: Нева, 2014.- 373 с.

Демина П.Ю. Налоги и налогообложение.- М.: Астрель-М, 2012.- 399 с.

Евстигнеев Е.Н. Основы налогового планирования. – СПб.: Нева, 2015.- 299 с.

Леванцов С.Ю. Налогообложение.- М.: ЮНИТИ, 2013.- 799 с.

Малыгин П.В. Налоги и налогообложение.- М.: АСТ, 2012.- 412 c.

Пансков В.Г. Налоги и налоговая система РФ: учебник- М. Финансы и статистика, 2006.- 401 с.

Ройбу А.В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле: практическое руководство.– М.: Эксмо, 2006.- 219 с.

Тихонов Д. Н., Липник Л. Г. Налоговое планирование и минимизация налоговых рисков. М.: 2012.-648 с.

Черник Д.Г. Налоги: Учебник для ВУЗов.- М.: Юнити-Дана, 2012.- 445 с.

Щепицын Л.Ю. Налоги и налогообложение. Ч.2.- М.: «ИллА-М», 2013.- 649 с.

Статьи из периодической печати

Дорон О. Федеральная налоговая служба // Мир налогов.- 2015.- 4 февраля

Машков С.А. Вопросы совершенствования налогового законодательства // Бухгалтер и закон.- 2015.- август.- №8(92)

Маркина Е.В. Направления совершенствования налоговой политики РФ // Jour-club.- 2015.- май

Мисюра Е. Расскажите о налоге на прибыль организаций для сельскохозяйственных товаропроизводителей // R-68.- 2014.- 21 марта

- Ортман Р. Налоги в 2015-2016 годах // Бюджет.- 2015.- 15 января

Первенцев О. Налоговое планирование и совершенствование // Налоговик.- 2014.- 3 сентября

Проблемы налоговой системы России: теория, опыт, реформа // Институт экономики переходного периода.-2014.- №47

Шальнева М.С. Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2014.- № 11

Шувалова Е.Б. Система налогового планирования // Теория налогов.-2014.-№124 (14)

Интернет-ресурсы

Официальный сайт ФНС: http://www.fns.ru (дата обращения 05.10.2017 г.)

Электронный ресурс: http://www.klerk.ru/buh/articles/54079/ (дата обращения 20.10.2017 г.)

Электронный ресурс: http://www.naluchet.ru/articles/page1669.html (дата обращения 10.11.2017 г.)

Электронный ресурс: http://www.klerk.ru/buh/articles/54079/ (дата обращения 10.11.2017 г.)

-

Борисов А.Б. Большой экономический словарь. - М.: Книжный мир, 2014. - 895 с., c.384 ↑

-

Пантелеев А.В. Теоретические подходы к исследованию конкуренции и конкурентоспособности // RAGs.-2007.- 23 марта ↑

-

Немного теории: статья на тему международной торговли // О Доходах.- 2012.- ноябрь.- №627 ↑

-

Тихонов Д. Н., Липник Л. Г. Налоговое планирование и минимизация налоговых рисков. М.: 2012.-648 с., с. 314 ↑

-

Анохина Г.И. Роль и значение налогового планирования на микроуровне // Проблемы современной экономики.- № 1 (21).-2012 ↑

-

Тихонов Д. Н., Липник Л. Г. Налоговое планирование и минимизация налоговых рисков. М.: 2016.-648 с., с. 419-420 ↑

-

Жидкова Е.Ю. Налоговое планирование и совершенствование системы налогообложения как составляющие развития предпринимательского сектора в РФ/ Экономический анализ: теория и практика.- 2016.-№3.-с.33 ↑

-

Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса. – М.: Экзамен, 2015.- 199 с., с. 115 ↑

-

Налоговый Кодекс Российской Федерации (части первая и вторая) (ред. от 01.01.2016) // СПС «Консультант Плюс» ↑

-

Электронный ресурс: http://www.klerk.ru/buh/articles/54079/ (дата обращения 10.11.2017 г.) ↑

-

Селезнев О.А. Учетная политика организации.- М.: АСТ, 2015.- 509 с., с .314 ↑

-

Первенцев О. Налоговое планирование и совершенствование // Налоговик.- 2014.- 3 сентября.- С.12 ↑

-

Шувалова Е.Б. Система налогового планирования // Теория налогов.-2014.-№124 (14).-С.10 ↑

-

Сапронов А.А. Налоговое планирование.- М.: АСТ, 2016.- 399 с., с. 48 ↑

-

Вылкова Е., Романовский М. Налоговое планирование. – СПб.: Нева, 2014.- 373 с., с. 53 ↑

-

Тихонов Д. Н., Липник Л. Г. Налоговое планирование и минимизация налоговых рисков. М.: 2012.-648 с., с. 314 ↑

-

Евстигнеев Е.Н. Основы налогового планирования. – СПб.: Нева, 2016.- 299 с., с. 105 ↑

- Способы исправления ошибок в учетных регистрах

- Анализ действующей в Российской Федерации системы налогообложения банков (на примере АО «ФИА-Банк»))

- Схема формирования и порядок распределения прибыли организации индустрии гостеприимства

- Аспекты права недвижимости на земельный участок

- Понятие и виды наследования по российскому законодательству

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов ( Источники нотариального права)

- Разработка бизнес-плана организации гостеприимства ()на примере гостиницы «АНТУРАЖ»

- Подготовка ресторана к открытию

- История развития программирования в России (Технология программирования в России)

- Предмет гражданского права. Особенности системы отечественного права

- Социально-психологический климат организации (МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКОГО КЛИМАТА)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях)