Налоговая система РФ и проблемы её совершенствования (Понятие и классификация налогов)

Содержание:

ВВЕДЕНИЕ

Налоговая система имеет важное значение в государственном регулировании экономики. Она затрагивает интересы всех субъектов рынка, оказывает воздействие на развитие национальной экономики и обеспечивает функционирование государства.

В настоящий момент налоговая система России уже близка к мировым стандартам, свойственным государствам с развитой экономикой. Сегодня и правовые аспекты, и основные параметрические характеристики (формы налогообложения и ставки налогов) российской системы налогообложения признаются удовлетворительными. Они максимально приближены к стандартам гармонизируемой системы стран – участниц Евросоюза.

Наряду с этим стимулирующая и регулирующая роль налогов значительно ослаблена в результате неопределённости экономического курса России, за которым следует и налоговая политика.

В эпоху кардинальных общественных трансформаций налоги не в состоянии быть инструментом оперативного управления и регулирования. Они надёжны лишь в предсказуемой ситуации, а в условиях мирового финансового кризиса и неопределённости экономических процессов их подчинение текущим экономическим задачам не даёт требуемого эффекта.

Мировой опыт налогообложения свидетельствует, что переход к сокращённым налоговым ставкам может происходить лишь по мере укрепления и стабилизации экономики. В российских условиях такое снижение сопровождалось параллельным сокращением объёмов производства и расширением теневого сектора экономики, что лишний раз подтверждает верность положения, что нельзя значительно улучшить макроэкономическую ситуацию в страте лишь за счёт совершенствования налогообложения.

Актуальность исследования проблем совершенствования налоговой системы обусловлена тем, что налоги выступают одним из главных источников повышения государственного бюджета, поскольку именно за счёт налогов осуществляется развитие хозяйственно-экономических отношений государства, а налоговая система в общем выполняет важнейшую функцию экономики, а именно – регулирует экономические отношения внутри государства. Формирование бюджета за счёт налоговых поступлений, в свою очередь, воздействует на общественное развитие, да и в целом на благосостояние, так как именно от этого зависит, насколько комфортно будет ощущать себя каждый гражданин общества.

Характеризуя степень изученности рассматриваемой темы следует отметить, что проблемы совершенствования налоговой системы в последнее десятилетие привлекают пристальное внимание учёных-экономистов. Различные направления налогового реформирования предлагались О. В. Врублевской, М. В. Романовским, А. В. Сорокиным, Д. Г. Черником, С. Д. Шаталовым и др. Работы указанных авторов содержали конкретные мероприятия совершенствования налоговой системы, однако не описывали в целом направления возможного реформирования российской налоговой системы.

В трудах Л. И. Абалкина, Е. В. Бушмина, С. Ю. Глазьева, А. З. Дадашева, В. С. Золотарёва, В. Г. Князева, Д. С. Львова, Л. П. Павловой, В. М. Родионовой, А. И. Худякова, Д. Г. Черника, Т. Ф. Юткиной и др. представлен анализ влияния процессов налогообложения на рыночные преобразования российской экономики.

Накопленный опыт рыночных преобразований экономики России определяет потребность в обобщении и систематизации различных точек зрения экономистов по проблемам совершенствования налоговой системы, выявлении сложившихся противоречий и рассмотрении перспективных направлений.

Цель курсовой работы заключается в исследовании проблем совершенствования налоговой системы российской Федерации.

Эта цель конкретизируется в следующих задачах:

- охарактеризовать нормативно-правовое регулирование налоговой системы в России;

- раскрыть понятие и классификацию налогов;

- определить сущность и структуру налоговой системы России;

- выявить и проанализировать проблемы налоговой системы России на современном этапе;

- обозначить тенденции и перспективы совершенствования налоговой системы.

Объектом исследования выступают общественные отношения в рамках функционирования российской налоговой системы.

Предмет исследования – состояние и проблемы совершенствования налоговой системы РФ.

Методологической основой исследования стала диалектика развития налоговой системы в рыночных условиях экономики России. При проведении исследования применялись общенаучные методы абстрагирования, системный подход, логический и сравнительный анализ, синтез, классификация и систематизация.

Теоретической основой работы выступают новейшие исследования по проблемам совершенствования налоговой системы РФ таких авторов, как А. М. Арцуев, М. Э. Башыбюйюк, А. В. Варнавский, Н. З. Зотиков, А. Ф. Савдерова Л. А. Ивановская Ю. Ю. Косенкова Е. В. Ордынская В. Г. Пансков Е. Прудиус и др.

Структура работы включает введение, две главы, заключение и список использованной литературы.

ГЛАВА 1. СОВРЕМЕННОЕ СОСТОЯНИЕ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Нормативно-правовое регулирование налоговой системы в России

Основы любой налоговой системы заложены в налоговом законодательстве страны. Юридической базой налогового законодательства России служит ст. 57 Конституции Российской Федерации[1], в которой закреплено, что каждый обязан платить законодательно установленные налоги и сборы. Законы, устанавливающие новые налоги либо ухудшающие положение налогоплательщиков, обратной силы не имеют.

Законодательство о налогах и сборах России – это свод упорядоченных норм и правил, регулирующих отношения, складывающиеся в сфере российского налогообложения[2].

Законодательство о налогах и сборах РФ представляет собой трёхуровневую систему.

В систему налогового законодательства входят:

- Налоговый кодекс РФ[3] (далее – НК РФ) и принятые в его исполнение федеральные законы о налогах и сборах;

- законы субъектов РФ о налогах и сборах, принятые во исполнение НК РФ;

- нормативно-правовые акты муниципального уровня управления о местных налогах и сборах, соответствующие НК РФ[4].

Центральным элементом нормативно-правового регулирования налоговой системы в России выступает Налоговый кодекс РФ. Его разработка и принятие стали огромным шагом на пути реформирования налоговой системы и построения российского правового общества в целом.

Налоговый кодекс Российской Федерации устанавливает:

- виды налогов и их особенности;

- субъектов и объектов налогообложения;

- налоговые льготы;

- расчёт и сроки уплаты налогов и сборов;

- ответственность за несоблюдение законодательства в сфере налогов и сборов[5].

НК РФ состоит из двух частей. Часть I НК РФ включает общие положения налогового законодательства РФ. Во II-ой части расположены главы, регламентирующие установление и взимание конкретных налогов.

НК РФ в ст. 3 закрепляет основополагающие начала законодательства о налогах сборах в РФ:

- каждое лицо обязано уплачивать законодательно установленные налоги. Законодательство о налогах и сборах базируется на признании всеобщности и равенства налогообложения;

- налоги не могут обладать дискриминационным характером и применяться, исходя из от национальных, расовых, религиозных, социальных и иных критериев. Не допускается устанавливать дифференцированные ставки налогов и налоговые льготы, исходя из формы собственности или гражданства физических лиц;

- налоги должны быть экономически обоснованными и не могут быть произвольными;

- не допускается устанавливать налоги, нарушающие единое экономическое пространство России, иначе говоря, ограничивающие свободное перемещение в границах России товаров либо финансовых средств, или иным образом учинять препятствия экономической деятельности физических и юридических лиц;

- обязанность уплачивать неустановленные законами России налоги не может быть возложена;

- при установлении каждого налога должны определяться все элементы налогообложения;

- все сомнения, противоречия и неясности нормативно-правовых актов о налогах и сборах, которые не могут быть устранены, толкуются в пользу налогоплательщика[6].

Необходимо подчеркнуть, что нижестоящие законодательные акты не должны противоречить вышестоящим документам, а также НК РФ.

Кроме того, Правительство РФ, федеральные, региональные и муниципальные органы власти могут принимать нормативные документы по проблемам налогообложения, носящие, преимущественно, разъяснительный характер и не противоречащие основному законодательству о налогах и сборах.

Таким образом, юридической базой налогового законодательства России выступает ст. 57 Конституции РФ. Законодательство о налогах и сборах РФ представляет собой трёхуровневую систему, включающую Налоговый кодекс РФ, законы субъектов РФ о налогах и сборах; нормативно-правовые акты муниципального уровня управления. Центральным элементом нормативно-правового регулирования налоговой системы в России выступает Налоговый кодекс РФ, который устанавливает: виды налогов и их особенности; субъектов и объектов налогообложения; налоговые льготы; расчёт и сроки уплаты налогов и сборов; ответственность за несоблюдение законодательства в сфере налогов и сборов.

1.2. Понятие и классификация налогов

Налоговый кодекс РФ устанавливает определение налога – это обязательный, индивидуально-безвозмездный платёж, взимаемый с физических и юридических лиц в форме отчуждения имущества, принадлежащего им на праве собственности, хозяйственного владения либо оперативного управления, отчуждаемого для финансового обеспечения государственной деятельности[7].

Налог как экономическая категория обладает определёнными признаками – особенностями, которые в комплексе характеризуют налог и обеспечивают его уникальность:

- императивность – налоговая обязанность является безусловной и полной, т.е. налог – это обязательный платёж;

- законность – установление и взимание налогов происходит в законодательно установленном порядке и только с законных операций, т. е. налоги отличаются легитимностью;

- налог выступает главной составляющей государственного бюджета;

- абстрактность – налоги направляются на нужды государства и далее распределяются по видам доходов. Прямой связи налога с конкретным направлением расходования средств нет;

- относительная регулярность проявляется в периодичности его уплаты в законодательно установленные сроки[8].

Налог представляет собой сложную систему, обладающую значительным числом элементов, называемых элементами налогового обязательства. Элементная структура налога представлена на рисунке 1.1.

Рисунок 1.1. Элементная структура налога[9]

Главную группу структурных элементов налога, без которых невозможно налоговое обязательство и механизм его исполнения, называют обязательными (существенными, основными) элементами налога. В эту группу входят такие элементы, как субъект и объект налогообложения, налоговые база, период, ставка, порядок исчисления, а также порядок и сроки уплаты налога.

Вторая группа элементов налога включает факультативные элементы, не обязательные, но определяемые. К ним относятся: налоговые льготы, отчётный период уплаты налога, налоговая декларация, налоговый учёт, получатель налога.

Третью группу элементов налога образуют дополнительные элементы, не предусмотренные в обязательном порядке, но присутствующие в какой-либо форме при установлении налога. Это такие элементы, как носитель налога, масштаб налога, налоговый оклад и источник налога.

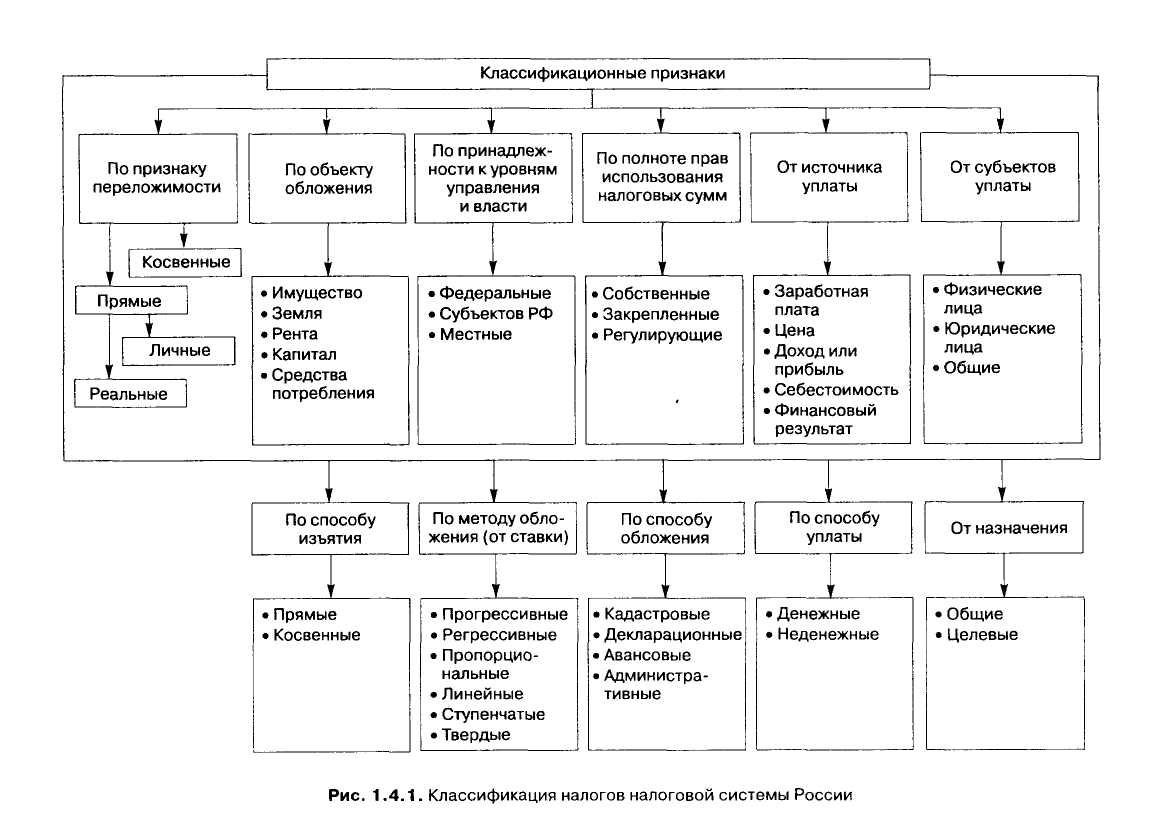

Классификация налогов даёт возможность установить их сходства и отличия, систематизировать их в небольшое число групп, иными словами, упростить их анализ и практическое применение. Основные классификации налогов представлены на рисунке 1.2.

Рисунок 1.2. Классификация налогов[10]

Налоги классифицируются по различным основаниям, что определяет множество их видов.

Таким образом, налог представляет собой обязательный, индивидуально-безвозмездный платёж, взимаемый с физических и юридических лиц в форме отчуждения имущества в целях финансового обеспечения государственной деятельности. Из этого определения вытекают признаки налога: императивность, законности и легитимность, абстрактность, регулярность, основа государственного бюджета.

1.3. Сущность и структура налоговой системы России

Налоговая система РФ представляет собой систему общественных отношений, складывающихся в области налогообложения, базирующихся на некоторых принципах, установленных нормами права[11].

Подсистемы налоговой системы РФ образуют:

- налогооблагаюшие субъекты – субъекты, которые «обременяют» участников отношений обязанностями по уплате налогов – Российская Федерация, 89 её субъектов и около 29 тыс. муниципальных образований;

- действующие от имени налогооблагающих субъектов налоговые органы, органы государственных внебюджетных фондов, сборщики налогов, органы налоговой полиции;

- налогоплательщики и налоговые агенты, их права и обязанности[12].

Налоговая система обладает определёнными принципами организации и функционирования, а также включает формы и методы налогового контроля и ответственности за нарушения, нормы налогового права[13].

Следовательно, налоговая система РФ представляется совокупностью:

- системы налогов и сборов РФ;

- системы налоговых правоотношений;

- системы участников налоговых правоотношений;

- нормативно-правовой базы сферы налогообложения.

Принципы налоговой системы включают следующие организационные и функциональные принципы налогообложения:

- единство налоговой системы;

- организационное единство системы налоговых органов;

- справедливость и достаточность налогообложения;

- единство правовой базы налогообложения;

- эластичность (подвижность) налогообложения;

- устойчивость налоговой системы и др.[14].

Эти принципы были выработаны научной доктриной, апробированы и использованы судебными инстанциями, а впоследствии получили закрепление в правовых нормах законодательства.

Налоговая система РФ является целостной структурой, единство и эффективность функционирования которой обеспечивается едиными принципами её построения и развития.

Налоговая система непосредственно связана с бюджетным устройством России и обусловлена её государственным устройством. Бюджетная система России включает 3 уровня – федеральный, региональный и местный.

Сообразно этому налоговая система РФ также состоит из 3-х уровней – 3-х подсистем более низкого порядка. Поэтому взимаемые в России налоги группируются в эти 3 подсистемы: подсистему федеральных налогов и сборов, подсистему региональных налогов и сборов, а также подсистему местных налогов и сборов.

Специфической характеристикой налоговой системы РФ выступает её единство, обусловленное единством целей и задач налогов всех 3-х видов налогов: финансовое обеспечение реализации государством его функций единством принципов организации системы, единством экономических и юридических принципов установления и взимания входящих в систему налогов и сборов, единой правовой базой, единой системой обеспечивающих её функционирование государственных органов и, наконец, единством экономических отношений, результаты которых и выступают экономическим источником налогообложения.

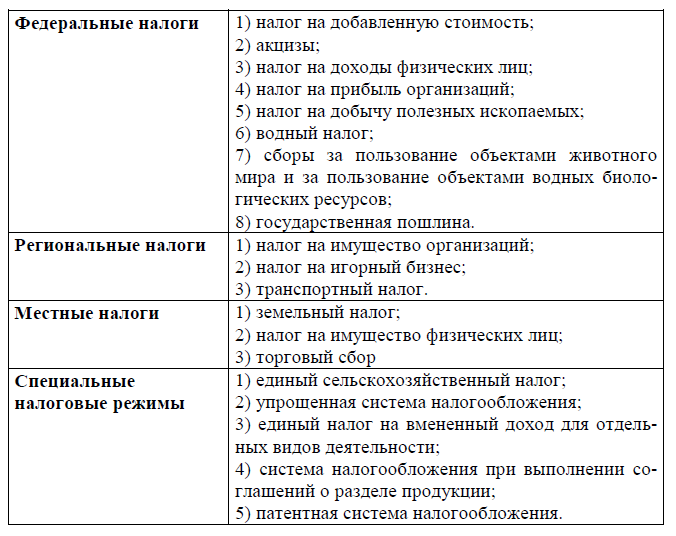

Помимо этого, в налоговую систему включён перечень специальных налоговых режимов (рис. 1.3.).

Рисунок 1.3. Структура налоговой системы РФ[15]

Полный перечень федеральных, региональных и местных налогов содержится в ст. 13-15 ч. I НК РФ.

Главное различие между федеральными, региональными и местными налогами состоит не в бюджете, в который они зачисляются, а в том, на какой территории эти налоговые платежи вводятся и взимаются.

Так, федеральные налоги и сборы должны устанавливаться НК РФ и обязательны к уплате на всей территории России.

Региональные налоги (налоги субъектов Федерации) вводятся представительными (законодательными) органами власти субъекта Федерации и взимаются на территории соответствующего субъекта, в котором введён данный налог или сбор.

Местные налоги устанавливаются и вводятся на соответствующей территории представительным органом местного самоуправления и обязательны к уплате на территории данного муниципального образования.

Так как основными элементами налоговой системы РФ выступают все установленные российскими законами налоговые платежи, то налоговая система налогов России – это совокупность некоторым образом сгруппированных и взаимосвязанных налогов и сборов, взимание которых предусмотрено российским налоговым законодательством[16].

Таким образом, налоговая система России представляет собой совокупность общественных отношений, возникающих в сфере налогообложения и основывающихся на некоторых принципах, установленных нормами права. Налоговая система РФ включает в себя: систему налогов и сборов РФ; систему налоговых правоотношений; систему участников налоговых правоотношений; нормативно-правовую базу сферы налогообложения. Структура налоговой системы РФ включает 3 уровня – федеральный, региональный и местный. Помимо этого она имеет ещё специальные налоговые режимы.

ГЛАВА 2. ПРОБЛЕМЫ НАЛОГОВОЙ СИСТЕМЫ РОССИИ И НАПРАВЛЕНИЯ ЕЁ СОВЕРШЕНСТВОВАНИЯ

2.1. Проблемы налоговой системы России на современном этапе

Анализ современной ситуации, сложившейся в российской экономике, приводит к выводу, что налоговая система негативно влияет на развитие экономики. В России в настоящее время, по мнению Ю. Г. Швецова, ничего не делается для того, чтобы сформировать финансово-налоговый механизм экономического роста[17].

В налоговой системе по-прежнему повсеместно доминирует фискальный подход, не подвергается анализу фактическая эффективность налоговой системы, которая состоит не в абсолютной величине суммы налоговых поступлений, а в их воздействии на развитие производства как источника всех финансовых поступлений.

Следствием является то, что налоговая система РФ в её современном состоянии серьёзно деформирована, концентрирует в себе острейшие противоречия, в первую очередь, в функциональной составляющей.

Е. О. Глебушкин выделяет такие проблемы налоговой системы:

- её усложнённость;

- неравные условия налогоплательщика и налоговых органов[18].

М. Ш. Баснукаев относит к числу значительных проблем проводимой в России налоговой политики:

- ярко выраженную регрессивность налогообложения – только низкооплачиваемые наёмные работники платят подоходные и социальные налоги в полной мере;

- неравновесное возложение основного налогового бремени на производственные отрасли;

- исключение из налогообложения экономических выгод, извлекаемых не в форме рублевых денежных доходов (например, в порядке прямого присвоения имущества, в виде наличных инвалютных доходов, посредством перевода средств на счета в зарубежных офшорных зонах и т.д.)[19].

Н. З. Зотиков основными недостатками российской налоговой системы признаёт следующие:

- большое количество изменений налогового законодательства, их хаотичный характер, отсутствие системности, что усложняет практическое применение закона налогоплательщиками, налоговое администрирование налоговыми органами;

- отсутствие стимулов для развития регионов и муниципальных образований, что обусловлено преобладанием в их бюджетах доли межбюджетных трансфертов из федерального бюджета;

- в бюджетной системе преобладает распределение (перераспределение) финансовых средств, выравнивание территорий посредством уровня бюджетной обеспеченности регионов;

- действующая налоговая система привела к резкой дифференциации регионов по уровню социально-экономического развития, а также населения по величине реальных доходов, увеличению удельного веса населения, имеющего реальные доходы ниже прожиточного минимума;

- выстроенная модель федеральных отношений с регионами является недостаточно эффективной для решения задач социального и экономического развития территорий[20].

А. Н. Козлитин одним из главных недостатков действующей налоговой системы считает то, что её финансово-правовое регулирование и совершенствование базируется на переориентации налоговой системы в основном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработке системы подоходного налогообложения[21].

Авторы также называют одной из основных проблем отечественной налоговой системы то, что наряду с действующими законами принимаются различные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения, нормативные письма и т. д. Это значительно затрудняет работу, в первую очередь, самих налоговых органов[22].

Обобщив мнения экономистов, можно сформулировать следующие проблемы налоговой системы, действующей в России:

1. Нестабильность налоговой политики, что выражается в неустойчивости, противоречивости, зависимости от субъективных и конъюнктурных факторов.

2. Непомерный налоговый гнёт, ложащийся на налогоплательщика. Суммарная налоговая нагрузка, возложенная на предпринимателя, велика и зачастую просто невыносима. Субъекты налоговых отношений вынуждены прибегать к различным способам ухода от налогов посредством чёрных и серых схем, нарушая тем самыми законодательство.

3. Низкий уровень собираемости налоговых платежей. В развитых зарубежных государствах бюджеты всех уровней собирают 30–50% валового внутреннего продукта. В России же даже в самые удачные в отношении сбора налогов месяцы данный показатель с трудом достигает 15 % ВВП.

4. Чрезмерное распространение налоговых льгот. Налоговые привилегии успешно используются вместе с льготами, закреплёнными в законодательстве. В результате этого бюджет несёт огромные потери.

5. Отсутствие стимулов для развития реального сектора отечественной экономики. В налоговой системе не предусмотрено каких-либо существенных льгот для российских товаропроизводителей. В итоге инвестиции в экономику практически отсутствуют. Промышленность и сельское хозяйство лишаются инновационного развития, а вклад реального сектора экономики в ВВП стремительно сокращается.

6. Эффект инфляционного налогообложения. Благодаря межотраслевой конкуренции равные капиталы в независимости от их структуры приносят в среднем равную прибыль. Рублевый прирост поступлений в бюджет, отражающий процесс инфляционного налогообложения, искусственно вклинивается в данный закон экономики, создавая тем самым неравенство в налоговой нагрузке, в результате которого дополнительные потери несёт крупный капитал, характеризующийся длительным циклом оборота (фермерский, промышленный)[23].

7. Формирование нерациональной структуры внешней торговли. Отсутствие среди внешних поставок технически сложных, наукоёмких и трудоёмких товаров для обеспечения ценовой конкурентоспособности на мировом рынке определяют реакционный характер механизма действия налога на добавленную стоимость (НДС).

8. Превышенный объём начислений на заработную плату. Наблюдается объективное противоречие между двумя основными субъектами налоговых отношений – государством и налогоплательщиками. Это противоречие состоит в том, что собственник, стремясь получить максимальную прибыль, старается минимизировать издержки производства, включая зарплату. Государству же для динамичного развития производительных сил, напротив, нужен высокий платежеспособный спрос населения.

9. Единая ставка налога на доход с физических лиц (НДФЛ). Отсутствие прогрессивной шкалы ставок обложения подоходного налога противоречит мировой практике налогообложения[24]. Во всем мире лица с более высокими доходами платят в бюджет более значительные налоги, а малообеспеченные слои населения – освобождаются от налоговой нагрузки.

А. М. Арцуев с соавторами считают, что проблемы налоговой системы являются, преимущественно, результатом противоречивости и запутанности нормативно-правовой базы, а также отсутствия эффективной связи исполнительной и законодательной власти[25]. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем налоговая система требует значительного усовершенствования.

Таким образом, действующая в России налоговая система экономически не привязана к реальной хозяйственной жизни, её воздействие на производственные процессы имеет исключительно фискальный, подавляющий характер. Соответственно, при таких обстоятельствах даже позитивные сдвиги в экономике не позволяют надеяться на прирост налоговых поступлений. Существующая налоговая система России, несмотря на многочисленные изменения, требует серьёзного реформирования, поскольку не выполняет возложенные на неё функции, в особенности основную – не способствует нормальному функционированию экономики, экономическому развитию территорий. В бюджетах всех уровней преобладает дефицит бюджетов.

2.2. Тенденции и перспективы совершенствования налоговой системы

Налоговая система России требует значительного реформирования.

Тем не менее, учёные видят некоторые тенденции развития налоговой системы России.

Так, А. Я. Баринов с соавторами выделяют такие позитивные тенденции:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации[26].

А. Д. Понемасов считает, что современная налоговая система имеет такие тенденции развития:

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий[27].

Е. Прудиус, рассматривая финансово-правовое регулирование развития налоговой системы в России, указывает на такие положительные тенденции:

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений[28].

Если исходить из приоритетных целей экономической политики России на современном этапе, то направленность реформирования налоговой системы должна быть следующей:

- высокая прогрессивность обложения особо больших, спекулятивных доходов;

- установление не облагаемого налогами минимума для получателей особо низких доходов;

- максимально льготное налогообложение производственного сектора и низкооплачиваемого наёмного труда (социальными налогами);

- льготное обложение основных продуктов потребления, определяющих необходимый его минимум (и соответственно стоимость рабочей силы);

- льготные режимы обложения экспортной продукции перерабатывающей промышленности и высокотехнологичных отраслей;

- повышенное обложение налогами прибылей и доходов, вывозимых за рубеж не с целью содействия экспорту товаров и услуг;

- особо льготный налоговый режим для инвестиционной деятельности, в первую очередь для вложений в высокотехнологичные и наукоемкие отрасли[29].

Проведя анализ всех научных рекомендаций по совершенствованию российской налоговой системы, наиболее прогрессивными представляются следующие направления налоговой реформы:

1. Налоговая реформа должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объёме.

Для этого нужно предпринять следующие шаги:

- существенно (примерно на 1/3) сократить налоговую нагрузку, главным образом, посредством сокращения налоговых ставок – в первую очередь, для товаропроизводителей;

- параллельно с этим обеспечить уплату всех налогов каждым налогоплательщиком согласно законодательству.

Другими словами, следует сформировать в России условия, которые, с одной стороны, не принуждали бы честного и законопослушного налогоплательщика искать и находить пути ухода от налогообложения, а с другой – закрыли бы для нечестного налогоплательщика все используемые в настоящее время лазейки.

2. Усиление справедливости налоговой системы за счёт:

- выравнивания условий налогообложения для всех налогоплательщиков, в первую очередь, за счёт имеющихся необоснованных льгот и исключений;

- отмены неэффективных налогов и сборов, оказывающих наиболее отрицательное влияние на хозяйственную деятельность;

- исключения из самих механизмов налогообложения правовых норм, искажающих их экономическое содержание[30].

3. Упрощение налоговой системы за счёт установления исчерпывающего перечня налогов и сборов с сокращением их общего количества и максимальной унификации существующих режимов исчисления и порядка уплаты различных налогов и сборов.

4. Обеспечение стабильности налоговой системы, а также большей конкретности в объёмах налоговых платежей для налогоплательщиков на долгосрочный период. Достижению этой цели, среди прочего, должно способствовать закрепление на федеральном уровне закрытого исчерпывающего перечня региональных и местных налогов и сборов, а также общих принципов установления этих налогов и предельных значений их ставок.

5. Сокращение количества налоговых льгот. Это не только позволит налоговой системе быть более нейтральной по отношению к отдельным субъектам экономической деятельности, не только создаст дополнительные барьеры перед злоупотреблениями и коррупцией, но также увеличит налогооблагаемую базу.

6. Трансформация структуры налогов. Налоговой системе следует развиваться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, заработной платы, объёмов производства, вкладов, занятости. Это позволит сформировать сильные стимулы для модернизации производства, роста внешних и внутренних инвестиций[31].

7. Совершенствование системы налоговых ставок, которые определяют сумму налогового платежа. Это относится к многим налогам, в первую очередь, к налогу на прибыль. Необходимо ввести, сначала в некоторых регионах, регрессивные ставки налога на прибыль, применяемые в случаях, когда при повышении суммы налогооблагаемой прибыли ставка налога понижается.

8. Ликвидация всех налогов, как-либо связанных с заработной платой налогоплательщиков.

9. Значительное снижение ставки НДС, повсеместное применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы.

К последним следует отнести:

- распределяемую часть прибыли предприятий (дивиденды);

- любые иные выплаты в пользу пайщиков (акционеров), в том числе и предоставление ссуд и кредитов;

- возвраты капитала в любых формах и избыточные (сверх нормальных размеров) оклады, жалованья, субсидии, опционы высшим управляющим и директорам компаний[32].

10. Установление в качестве базы Пенсионного фонда РФ налога с оборота. Это единственный налог, который повышается прямо пропорционально инфляции и увеличению товарооборота и при использовании которого при законном обращении капитала нет никакой возможности его скрыть либо минимизировать.

11. Переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты. Это так называемые энергетические налоги, которые уже давно широко применяются в странах Западной Европы. При правильном использовании такими налогами можно заменить практически все налоги федерального уровня.

12. Отказ от налогообложения малого бизнеса. Государство не должно наказывать своих граждан за то, что они не только берут на себя все заботы о собственном благосостоянии, но ещё и предоставляют рабочие места своим близким и знакомым.

Чрезвычайно перспективной представляется разновекторная модель налоговой системы, предполагающая резкое сокращение числа налогов, в отношении которых доказана их неэффективность.

Учитывая преимущества разновекторной налоговой системы, рациональным представляется отмена всех малоэффективных и загромождающих систему налогов, замена налога на прибыль налогом на расходы, снижение ставок налога на добавленную стоимость.

В рамках обновлённой налоговой системы России только четыре налога (НДС, налог на расходы, налог на имущество организаций и НДФЛ) будут взиматься на постоянной основе, а остальные – в зависимости от характера предпринимательской деятельности.

В частности, остальные налоги могут взиматься в следующих случаях:

- при производстве подакцизных товаров;

- при ведении предпринимательской деятельности в сфере добычи полезных ископаемых;

- при наличии на производстве источников загрязнения;

- при пользовании объектами животного мира и водными биоресурсами и т.д.)[33].

Таким образом, перспективные направления совершенствования налоговой системы России видятся в следующем: 1) комплексность налоговой реформы; 2) усиление справедливости налоговой системы; 3) упрощение налоговой системы за счёт установления исчерпывающего перечня налогов и сборов с сокращением их общего количества; 4) обеспечение стабильности налоговой системы и большей конкретности в объёмах налоговых платежей для налогоплательщиков на долгосрочный период; 5) сокращение количества налоговых льгот; 6) трансформация структуры налогов; 7) совершенствование системы налоговых ставок; 8) ликвидация налогов, связанных с заработной платой налогоплательщиков; 9) значительное снижение ставки НДС, повсеместное применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы; 10) установление в качестве базы Пенсионного фонда РФ налога с оборота; 11) переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты; 12) отказ от налогообложения малого бизнеса.

ЗАКЛЮЧЕНИЕ

Налог представляет собой обязательный, индивидуально-безвозмездный платёж, взимаемый с физических и юридических лиц в форме отчуждения имущества в целях финансового обеспечения государственной деятельности.

Из определения налога вытекают его признаки: императивность, законности и легитимность, абстрактность, регулярность, основа государственного бюджета.

Налоговая система России представляет собой совокупность общественных отношений, возникающих в сфере налогообложения и основывающихся на некоторых принципах, установленных нормами права.

Юридической базой налогового законодательства России выступает ст. 57 Конституции РФ.

Законодательство о налогах и сборах РФ представляет собой трёхуровневую систему, включающую Налоговый кодекс РФ, законы субъектов РФ о налогах и сборах; нормативно-правовые акты муниципального уровня управления.

Центральным элементом нормативно-правового регулирования налоговой системы в России выступает Налоговый кодекс РФ, который устанавливает: виды налогов и их особенности; субъектов и объектов налогообложения; налоговые льготы; расчёт и сроки уплаты налогов и сборов; ответственность за несоблюдение законодательства в сфере налогов и сборов.

Налоговая система РФ включает в себя: систему налогов и сборов РФ; систему налоговых правоотношений; систему участников налоговых правоотношений; нормативно-правовую базу сферы налогообложения.

Структура налоговой системы РФ включает 3 уровня – федеральный, региональный и местный. Помимо этого она имеет ещё специальные налоговые режимы.

Действующая в России налоговая система экономически не привязана к реальной хозяйственной жизни, её воздействие на производственные процессы имеет исключительно фискальный, подавляющий характер.

Разумеется, при таких обстоятельствах даже позитивные сдвиги в экономике не позволяют надеяться на прирост налоговых поступлений.

Существующая налоговая система России, несмотря на многочисленные изменения, требует серьёзного реформирования, поскольку не выполняет возложенные на неё функции, в особенности основную – не способствует нормальному функционированию экономики, экономическому развитию территорий. В бюджетах всех уровней преобладает дефицит бюджетов.

Перспективными направлениями совершенствования налоговой системы России представляются:

1) комплексность налоговой реформы;

2) усиление справедливости налоговой системы;

3) упрощение налоговой системы за счёт установления исчерпывающего перечня налогов и сборов с сокращением их общего количества;

4) обеспечение стабильности налоговой системы и большей конкретности в объёмах налоговых платежей для налогоплательщиков на долгосрочный период;

5) сокращение количества налоговых льгот;

6) трансформация структуры налогов;

7) совершенствование системы налоговых ставок;

8) ликвидация налогов, связанных с заработной платой налогоплательщиков;

9) значительное снижение ставки НДС, повсеместное применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы;

10) установление в качестве базы Пенсионного фонда РФ налога с оборота;

11) переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты;

12) отказ от налогообложения малого бизнеса.

Совершенствование налоговой системы видится в переходе к разновекторной модели, в рамках которой рациональным представляется отмена всех малоэффективных и загромождающих систему налогов, замена налога на прибыль налогом на расходы, снижение ставок налога на добавленную стоимость.

В результате налоговая система России будет включать четыре постоянно взимаемых налога (НДС, налог на расходы, налог на имущество организаций и НДФЛ), а остальные налоги будут устанавливаться в зависимости от характера предпринимательской деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 (ред. от 21.07.2014 № 11-ФКЗ) [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/ (дата обращения: 24.11.2017).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 14.11.2017) [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 24.11.2017).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.10.2017) [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 24.11.2017).

- Арцуев, А. М. Проблемы налоговой системы РФ и пути её совершенствования / А. М. Арцуев, М. Э. Башыбюйюк, А. В. Варнавский // E-Scio. – 2017. – № 4 (7). – С. 1–5.

- Баринов, А. Я. Перспективы совершенствования налоговой системы / А. Я. Баринов, И. А. Майбуров, Ю. Б. Иванов // Инновационное развитие экономики. – 2017. – № 4 (40). – С. 7–16.

- Баснукаев, М. Ш. Налоговая система и налоговая политика: проблемы и направления совершенствования / М. Ш. Баснукаев // Вестник Чеченского гос. ун-та. – 2016. – № 4 (24). – С. 92–98.

- Болатаева, А. А. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы / А. А. Болатаева, Р. А. Булкаева, В. С. Джагаева // Научные Известия. – 2017. – № 6. – С. 41–45.

- Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации / О. Ю. Ворожбит, В. А. Водопьянова. – М.: РИОР, 2017. – 176 с.

- Глебушкин, Е. О. Основные направления совершенствования современной налоговой системы РФ / Е. О. Глебушкин, В. С. Заякин // Современные тенденции развития науки и технологий. – 2015. – № 8-9. – С. 30–31.

- Зотиков, Н. З. Налоговая система России: проблемы и перспективы реформирования / Н. З. Зотиков, А. Ф. Савдерова // Науковедение. – 2017. – Т. 9. – № 3. – С. 76–82.

- Ивановская, Л. А. Законодательство Российской Федерации о налогах и сборах: состав и проблемы систематизации / Л. А. Ивановская // Отечественная юриспруденция. – 2017. – № 7 (21). – С. 56–60.

- Ильяшенков, В. А. Налоговая система: проблемы налогообложения и пути совершенствования / В. А. Ильяшенко // Наука и экономика. – 2014. – № 1 (33). – С. 13–18.

- Киселёва, Е. И. Новеллы законодательства о налогах и сборах / Е. И. Киселёва, И. С. Мирошниченко, А. П. Наумова // Актуальные концепции развития гуманитарных и естественных наук: экономические, социальные, философские, политические, правовые, аспекты: материалы науч.-практ. конф. – Энгельс: Академия управления, 2016. – С. 100–102.

- Козлитин, А. Н. Отдельные проблемы современной налоговой системы и способы их решения / А. Н. Козлитин // Аллея науки. – 2016. – № 4. – С. 644–647.

- Косенкова, Ю. Ю. Основы теории налогов и налогового законодательства / Ю. Ю. Косенкова и др. – Тамбов, 2017. – 146 с.

- Кукушкина, Д. В. Проблемы функционирования и пути совершенствования налоговой системы Российской Федерации / Д. В. Кукушкина, Ю. В. Павкина // Научные записки молодых исследователей. – 2015. – № 6. – С. 14–17.

- Литвинцева, Т. Налоговая система как институт социального управления: развитие налоговой системы России как института социального управления / Т. Литвинцева. – М.: LAP Lambert Academic Publishing, 2012. – 164 с.

- Макеева, И. А. Налоговый контроль в Российской Федерации / И. А. Макеева. – М.: LAP Lambert Academic Publishing, 2014. – 172 с.

- Махмудова, О. Х. Пути совершенствования налоговой системы Российской Федерации / О. Х. Махмудова, Т. Х. Махмудова // Science Time. – 2016. – № 2 (26). – С. 375–380.

- Налоги и налоговая система Российской Федерации / отв. ред. Н. П. Мельникова. – М.: Юрайт, 2017. – 318 с.

- Налоговая система / под ред. Н. Г. Кузнецова. – М.: Инфра–М, 2017. – 584 с.

- Ордынская, Е. В. Трансформация налоговой системы в период кризиса. Российский и зарубежный опыт: монография / Е. В. Ордынская. – М.: Проспект, 2017. – 110 с.

- Пансков, В. Г. Налоговая система РФ. Проблемы становления и развития: монография / В. Г. Пансков. – М.: Инфра–М., 2017. – 246 с.

- Понемасов, А. Д. Налоговая система Российской Федерации: пути совершенствования / А. Д. Понемасов // Вестник Омского университета. Серия: Экономика. – 2014. – № 1. – С. 168–172.

- Прудиус, Е. Финансово-правовое регулирование развития налоговой системы в России / Е. Прудиус. – М.: LAP Lambert Academic Publishing, 2017. – 168 с.

- Система налогов и сборов России / под ред. А. Н. Козырина. – М.: Юристъ, 2014. – 272 с.

- Тегетаева, О. Р. О некоторых проблемах развития налоговой системы Российской Федерации / О. Р. Тегетаева, З. Э. Кисиев // Проблемы современной экономики. – 2014. – № 22-1. – С. 96–99.

- Турбина, Н. М. Российская налоговая система: состояние, проблемы и тенденции развития / Н. М. Турбина, Ю. Ю. Косенкова // Социально-экономические явления и процессы. – 2014. – № 4 (62). – С. 106–110.

- Устойчивое развитие налоговой системы РФ в условиях глобальных изменений: монография / отв. ред. Л. Гончаренко. – М.: Дашков и Ко, 2017. – 582 с.

- Фаттахов, А. М. Основные параметры совершенствования налоговой системы / А. М. Фаттахов // Евразийский союз учёных. – 2016. – № 6-1 (27). – С. 85–86.

- Швецов, Ю. Г. Налоговая система России и пути её совершенствования / Ю. Г. Швецов, С. Г. Золотаренко, Л. Ю. Руди // Идеи и идеалы. – 2013. – Т. 1. – № 3. – С. 65–72.

- Швецов, Ю. Г. Основные направления совершенствования налоговой системы Российской Федерации / Ю. Г. Швецов // Бухгалтерский учёт в издательстве и полиграфии. – 2016. – № 4 (180). – С. 16–25.

- Яхутлов, К. С. Правовое регулирование налоговой системы в Российской Федерации / К. С. Яхутлов, М. В. Абазова // Новая наука: Теоретический и практический взгляд. – 2016. – № 2-1 (63). – С. 171–174.

-

Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 (ред. от 21.07.2014 № 11-ФКЗ) [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/ (дата обращения: 24.11.2017). ↑

-

Ивановская, Л. А. Законодательство Российской Федерации о налогах и сборах: состав и проблемы систематизации / Л. А. Ивановская // Отечественная юриспруденция. – 2017. – № 7 (21). – С. 56. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 14.11.2017) [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 24.11.2017). Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.10.2017) [Электронный ресурс] // СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 24.11.2017). ↑

-

Киселёва, Е. И. Новеллы законодательства о налогах и сборах / Е. И. Киселёва, И. С. Мирошниченко, А. П. Наумова // Актуальные концепции развития гуманитарных и естественных наук: экономические, социальные, философские, политические, правовые, аспекты: материалы науч.-практ. конф. – Энгельс: Академия управления, 2016. – С. 101. ↑

-

Яхутлов, К. С. Правовое регулирование налоговой системы в Российской Федерации / К. С. Яхутлов, М. В. Абазова // Новая наука: Теоретический и практический взгляд. – 2016. – № 2-1 (63). – С. 172. ↑

-

Ильяшенков, В. А. Налоговая система: проблемы налогообложения и пути совершенствования / В. А. Ильяшенко // Наука и экономика. – 2014. – № 1 (33). – С. 15. ↑

-

Устойчивое развитие налоговой системы РФ в условиях глобальных изменений: монография / отв. ред. Л. Гончаренко. – М.: Дашков и Ко, 2017. – С. 37. ↑

-

Система налогов и сборов России / под ред. А. Н. Козырина. – М.: Юристъ, 2014. – С. 55. ↑

-

Пансков, В. Г. Налоговая система РФ. Проблемы становления и развития: монография / В. Г. Пансков. – М.: Инфра–М., 2017. – С. 49. ↑

-

Налоги и налоговая система Российской Федерации / отв. ред. Н. П. Мельникова. – М.: Юрайт, 2017. – С. 34. ↑

-

Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации / О. Ю. Ворожбит, В. А. Водопьянова. – М.: РИОР, 2017. – С. 76. ↑

-

Косенкова, Ю. Ю. Основы теории налогов и налогового законодательства / Ю. Ю. Косенкова и др. – Тамбов, 2017. – С. 53. ↑

-

Литвинцева, Т. Налоговая система как институт социального управления: развитие налоговой системы России как института социального управления / Т. Литвинцева. – М.: LAP Lambert Academic Publishing, 2012. – С. 36. ↑

-

Макеева, И. А. Налоговый контроль в Российской Федерации / И. А. Макеева. – М.: LAP Lambert Academic Publishing, 2014. – С. 31. ↑

-

Налоговая система / под ред. Н. Г. Кузнецова. – М.: Инфра–М, 2017. – С. 58. ↑

-

Ордынская, Е. В. Трансформация налоговой системы в период кризиса. Российский и зарубежный опыт: монография / Е. В. Ордынская. – М.: Проспект, 2017. – С. 23. ↑

-

Швецов, Ю. Г. Основные направления совершенствования налоговой системы Российской Федерации / Ю. Г. Швецов // Бухгалтерский учёт в издательстве и полиграфии. – 2016. – № 4 (180). – С. 18. ↑

-

Глебушкин, Е. О. Основные направления совершенствования современной налоговой системы РФ / Е. О. Глебушкин, В. С. Заякин // Современные тенденции развития науки и технологий. – 2015. – № 8-9. – С. 31. ↑

-

Баснукаев, М. Ш. Налоговая система и налоговая политика: проблемы и направления совершенствования / М. Ш. Баснукаев // Вестник Чеченского гос. ун-та. – 2016. – № 4 (24). – С. 94. ↑

-

Зотиков, Н. З. Налоговая система России: проблемы и перспективы реформирования / Н. З. Зотиков, А. Ф. Савдерова // Науковедение. – 2017. – Т. 9. – № 3. – С. 78. ↑

-

Козлитин, А. Н. Отдельные проблемы современной налоговой системы и способы их решения / А. Н. Козлитин // Аллея науки. – 2016. – № 4. – С. 646. ↑

-

Махмудова, О. Х. Пути совершенствования налоговой системы Российской Федерации / О. Х. Махмудова, Т. Х. Махмудова // Science Time. – 2016. – № 2 (26). – С. 377. ↑

-

Турбина, Н. М. Российская налоговая система: состояние, проблемы и тенденции развития / Н. М. Турбина, Ю. Ю. Косенкова // Социально-экономические явления и процессы. – 2014. – № 4 (62). – С. 108. ↑

-

Тегетаева, О. Р. О некоторых проблемах развития налоговой системы Российской Федерации / О. Р. Тегетаева, З. Э. Кисиев // Проблемы современной экономики. – 2014. – № 22-1. – С. 98. ↑

-

Арцуев, А. М. Проблемы налоговой системы РФ и пути её совершенствования / А. М. Арцуев, М. Э. Башыбюйюк, А. В. Варнавский // E-Scio. – 2017. – № 4 (7). – С. 4. ↑

-

Баринов, А. Я. Перспективы совершенствования налоговой системы / А. Я. Баринов, И. А. Майбуров, Ю. Б. Иванов // Инновационное развитие экономики. – 2017. – № 4 (40). – С. 11. ↑

-

Понемасов, А. Д. Налоговая система Российской Федерации: пути совершенствования / А. Д. Понемасов // Вестник Омского университета. Серия: Экономика. – 2014. – № 1. – С. 169. ↑

-

Прудиус, Е. Финансово-правовое регулирование развития налоговой системы в России / Е. Прудиус. – М.: LAP Lambert Academic Publishing, 2017. – С. 148. ↑

-

Фаттахов, А. М. Основные параметры совершенствования налоговой системы / А. М. Фаттахов // Евразийский союз учёных. – 2016. – № 6-1 (27). – С. 85–86. ↑

-

Кукушкина, Д. В. Проблемы функционирования и пути совершенствования налоговой системы Российской Федерации / Д. В. Кукушкина, Ю. В. Павкина // Научные записки молодых исследователей. – 2015. – № 6. – С. 16. ↑

-

Болатаева, А. А. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы / А. А. Болатаева, Р. А. Булкаева, В. С. Джагаева // Научные Известия. – 2017. – № 6. – С. 44. ↑

-

Швецов, Ю. Г. Налоговая система России и пути её совершенствования / Ю. Г. Швецов, С. Г. Золотаренко, Л. Ю. Руди // Идеи и идеалы. – 2013. – Т. 1. – № 3. – С. 67. ↑

-

Махмудова, О. Х. Пути совершенствования налоговой системы Российской Федерации / О. Х. Махмудова, Т. Х. Махмудова // Science Time. – 2016. – № 2 (26). – С. 378. ↑

- Организация работы ресторанной службы гостиницы «Марриотт Гранд отель Москва»

- Организация процесса обучения персонала на предприятиях ГИРБ (Выявление потребности в обучении при подборе ресторана)

- Анализ внешней и внутренней среды организации (Экономико-правовая характеристика ООО «Компьюсервис»)

- Управление устойчивым развитием региона: эколого-экономический аспект. Понятие, сущность территориального развития и управления устойчивым развитием региона

- Корпоративная культура в организации (Анализ элементов корпоративной культуры ООО «Ант»)

- «Эффективность email маркетинга»

- Роль мотивации в поведении организации (Методология и практика построения систем мотивации к трудовой деятельности персонала в организации)

- Основные функции в системе менеджмента (Стимулирование как функция менеджмента)

- Программное обеспечение управления проектами ( Экономическая эффективность и возникающие проблемы при внедрении подобных программ и других IT - технологий)

- Международный валютный фонд: цели, функции, особенности (Статус, структура органов управления и роль МВФ в регулировании международных валютно-финансовых отношений)

- Автоматизация учета аккордно-премиальной формы оплаты труда

- Цели и задачи налогового учета (Аналитические регистры налогового учета )