Налоговая система РФ и проблемы ее совершенствования (Сущность и значение налогообложения)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что налоговая система, является источником основы поступлений в бюджет, от уровня которых зависит экономическая стабильность государства. Важно понимать, что без существования грамотной системы налогообложения, работающей не вопреки какой-либо деятельности и позволяющей осуществлять высокоэффективную налоговую политику, невозможны полноценные экономические реформы в России.

Налоги прошли длительную эволюцию от платежей в натуральной форме с бессистемным характером к постоянному источнику государственных доходов. Современная рыночная экономика не только подтверждает ведущую значимость категории «налоги» в системе финансовых отношений, но и выдвигает новые направления проявления с течением времени.

Несмотря на безусловные достижения в исследовании актуальных проблем налогообложения, в их трудах недостаточно освещаются вопросы развития налоговой системы в нашей стране. Теоретическим основам рассматриваемой проблематики посвящены научные труды и публикации таких авторов как В.А. Молодых, А.А. Рубежной, В.Б. Саркисов, Т.Ф. Юткина, Н.Г. Иванова, Е.А. Вайс, И.А. Кацюба, Е.Ю. Жидкова, И.М. Александров и других.

Целью данной работы является анализ особенности и проблем совершенствования налоговой системы в России.

В соответствии с данной целью необходимо решить следующие задачи:

- охарактеризовать теоретические основы функционирования налоговой системы;

- исследовать структуру и основные экономические показатели налоговой системы Российской Федерации;

- выявить проблемы и определить пути совершенствования налоговой системы России.

Объектом работы является налоговая система.

Предмет исследования – система экономических отношений, возникающих между государством и налогоплательщиками по поводу исчисления и уплаты налогов.

В работе используются монографический, аналитический, сравнительный, статический, системный методы исследования.

Теоретической и методологической основой исследования являются: нормативно-правовая база Российской Федерации, учебные труды, статьи в журналах, интернет-ресурсы посвященные теме исследования.

Структура курсовой работы состоит из введения, трех глав основной части, заключения и списка использованных источников.

Глава 1. Налоговая система как важнейший элемент экономики государства

1.1. Сущность и значение налогообложения

Налоговая система развивалась с древнейших времен и по сегодняшний день. Она появилась в период, когда человеческое общество делилось на классы, с целью поддержания и содержания государственной власти. Налоги являются основным доходом бюджета любой развитой страны. Налоги регулируются государством и являются инструментом воздействия на социальные взаимоотношения. Грамотно устроенная система налогообложения - залог экономического прогресса и развития государства в целом [16, c. 243].

Согласно статье 8 Налогового кодекса Российской Федерации части первой от 31.07.1998 N 146-ФЗ под налогом понимается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [1].

Исследования авторов и анализ современных мировых и отечественных тенденций показывает, что обязательным в определении сущности налогов и налогообложения является возможность пополнять бюджет страны. Поэтому, вполне целесообразно в большинстве экономических изданий современности категорию «налоги» трактовать как обязательные платежи, взимаемые в установленном законом порядке и направляются на финансирование государством его функций.

Налогообложение уже давно является одной из первоочередных задач экономистов и политических деятелей. В средневековье, например, налоги считались легализованной формой грабежа, а налогообложение воспринималось неоднозначно, хотя их необходимость все равно признавалась. Адам Смит – один из авторов теории налогообложения, считал, что оплата налогов ─ признак свободы, а не рабства [15, c. 5].

По мнению В.Г. Панскова и В.Г. Князева, «налоги как экономическую категорию, необходимо рассматривать с точки зрения их роли в экономической системе, их сущности, назначения, постановки системы налогообложения, выявления структуры налогов и их взимания с субъектов налога (налогоплательщиков)» [14, c. 10].

Отдельно стоить описать элементы налога, которые представляют собой принципы, которые соответствуют нормативным актам и применяются для осуществления налогообложения.

Важнейшими элементам налога и налогообложения считаются:

- субъект налогообложения;

- объект налогообложения;

- налоговая база;

- налоговая ставка;

- налоговый период;

- сроки и порядок уплаты налога [2, c. 12].

Данные элементы являются едиными.

К элементам, не оказывающим влияние на обязанность уплаты налога, относятся:

- налоговые льготы, на которые вправе рассчитывать каждый налогоплательщик;

- ответственность за налоговые правонарушения;

- удержание либо возврат ошибочно удержанных сумм налога и так далее [8, c. 23].

Важно понимать, что налоги являются основным доходом бюджета любой развитой страны. Налоги регулируются государством и являются инструментом воздействия на социальные взаимоотношения. Грамотно устроенная система налогообложения ─ залог экономического прогресса и развития государства в целом.

Именно налоги являются одним из немногих рычагов регулирования экономических и социальных процессов, которыми располагает государство. Очевидным является тот факт, что история налогообложения берет начало с момента возникновения государства. Однако, на начальном этапе налоги характеризовались нерегулярностью. Их взимание осуществлялось только при необходимости пополнения казны [8, c. 24].

По своей сущности налоги – один из самых доходных источников наполнения государственной казны, которые, во-первых, на безвозмездной основе изымаются государством у плательщиков налогов и, во-вторых, поступая в бюджет, становятся той его частью, на которую государство не затрачивает своих средств.

В современных условиях налоги являются неотъемлемым инструментом в процессе совершенствования межбюджетных отношений. Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит. Также существуют прямые и косвенные налоги. К прямым относятся налоги на прибыль, на имущество, на доходы физического лица. Косвенный налог существует в виде надбавки к цене или тарифу (акцизы, НДС) [2, c. 14].

При помощи косвенных налогов более эффективно проводится политика протекционизма, с целью защиты отечественных производителей от более сильных иностранных конкурентов. Механизм защиты можно наблюдать через варьирование налоговой ставки косвенных налогов на импортные товары, которые составляют конкуренцию товарам национальных производителей.

Акцизный налог относится к одной из наиболее распространённой формы налогообложения во всём мире, является налогом на потребление, который выплачивается с лиц или домохозяйств на потребление товаров (услуг), это могут быть, например, сигареты или бензин, налог с продаж и т.д.

Налоги на потребление часто взимаются в виде налогов с продаж, налоги, которые платят потребители с поставщиками с точки продаж. Эти налоги могут быть применены к широкому кругу потребления товара или к конкретному товара в одиночку. При применении определенных товаров, называется акциз. Налогоплательщики могут уменьшить свои налоговые платежи через определенные налоговые льготы, фиксированные суммы, которые вычитаются из налогов [9, c. 11].

С позиции формирования бюджетов (федерального, субъектов федерации и местных), налоги являются необходимой экономической составляющей, обеспечивающей решение задач (функций), которые возлагаются на государство, и заключаются в следующем:

- удовлетворении общественных потребностей для содержания аппарата управления, органов обороны, правопорядка, безопасности, для решения социальных проблем и т.д.;

- регулировании экономической деятельности экономических субъектов и развитии инфраструктуры;

- решении вопросов относительно освоения новых технологий, производств и программ;

- обеспечении обязательств государства в сфере международных договоров и т.д. [18, c. 357].

В каждой отдельной стране конкретными формами проявления категории налога являются определённые виды налоговых платежей. Они устанавливаются официальными законодательными органами власти данной страны, некоторые из них претерпевают изменения в соответствии с основными направлениями фискальной политики на определённый период времени.

Таким образом, налоги являются важнейшей категорией, которая может рассматриваться с различных точек зрения. Необходимым элементом функционирования государства на современном этапе выступает действенная налоговая система.

1.2. Роль налоговой системы для развития экономики государства и принципы ее построения

Для создания благоприятных условий хозяйствования, достижение экономического развития страны в современных условиях и постоянного изменения факторов налоговой политики необходимо четкое стратегическое видение дальнейшего развития налоговой системы государства. При этом необходимо не забывать о том, что для более эффективного функционирования налоговой системы данное толкование должно быть закреплено на законодательном уровне.

Необходимым элементом функционирования каждого государства на современном этапе выступает действенная налоговая система. Налоговая система выступают в качестве важнейшего экономического регулятора в рыночной экономике. Она представляют основу финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена и эффективно функционирует налоговая система, зависит эффективное функционирование всего хозяйства. При этом, построение налоговой системы являются объектом критики и пристального внимания многочисленных современных ученых, экономистов, политиков, общественных деятелей [7, c. 15].

Важно понимать, что без существования грамотной системы налогообложения, работающей не вопреки какой-либо деятельности и позволяющей осуществлять высокоэффективную налоговую политику, невозможны полноценные экономические реформы.

Значение налогов и системы налогообложения обусловлено их функциями. Среди ученых не существует единого подхода к классификации функций налогов. Однако традиционная экономическая теория выделяет следующие два направления функций:

1) фискальную (с лат. Ficus - государственная казна);

2) регулирующую [12, c. 6].

Главное назначение фискальной функции - наполнение дохода бюджета страны с целью его дальнейшего перераспределения. Поэтому налогообложение деятельности служит базисом для покрытия расходов государства.

Регулирующая функция налогов должна обеспечить гармонизацию интересов всех участников налоговых отношений и служит инструментом государственного регулирования инфраструктуры рынка. Однако у современных исследователей существует дополнения списка углубленными функциями, такими как контрольная, распределительная, стимулирующая. Итак, исходя из функций, формирование налоговых поступлений бюджета должно рассматриваться как минимум двояко: как неотъемлемая составляющая бюджетного процесса и как инструмент регулирования финансово-экономических отношений.

Т.Ф. Юткина называет систему налогообложения «методом аккумуляции государством внутренних источников формирования доходов» [19, c. 17].

Е.Ю. Жидкова ключевое назначение налоговых поступлений видят в обеспечении страны финансовыми ресурсами с целью финансирования государственных расходов [8, c. 30]. Важным инструментом реализации взимания налоговых платежей является сведение бюджета. Он финансируется за счет налогов, займов, иностранной помощи и эмиссии денег.

Важно помнить, что социально-экономическая природа налогов обладает внутренней протиречивостью. Кроме метода аккумулирования государственных доходов, как отмечает А.А. Артёмова, «налоги обеспечивают эффективное государственное регулирование экономики, надежное выполнение государством своих регулирующих функций, благодаря чему внедряется гармонизация интересов всех участников налоговых отношений» [3, c. 4].

По мнению А.В. Перова и А.В. Толкушкин, «регулирующая функция в зависимости от последствий воздействия налогов на результаты деятельности экономических субъектов может рассматриваться как стимулирующая, при поощрении к увеличению объемов производства, если это промышленность, или как дестимулирующая в условиях, когда изменение отдельных элементов налога приводит к нецелесообразности со стороны плательщика дальнейшего развития деятельности в соответствующем направлении» [15, c. 42].

Подытоживая роль регулирующей функции, представим простое определение этой категории: «налоговая система является одним из самых эффективных механизмов обеспечения развития экономики государства и его населения».

Функции налогов исходят из их сущности, проявляются в способе действий либо непосредственно через их свойства.

Следует отметить, что налоговая система – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения». Дело в том, что налоговая система включает в свой состав, кроме собственно налогов и сборов, еще и:

- принципы установления, введения и прекращения местных и региональных налогов;

- основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей;

- права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.);

- ответственность за нарушение правил и норм налогового законодательства;

- формы, виды и методы контроля за соблюдением налогового законодательства;

- информационную подсистему налоговой системы (извещения, сайт налоговой службы и т.д.) [11, c. 8].

На данном этапе государственного развития, стабильная система налогов считается ключевым механизмом, который влияет на экономический уровень. Обычно налоговая система не полностью отвечает отношениям на рынке в современных условиях. Система налогообложения обязана выполнить роль стимулирования, чтобы положительно повлиять на экономическую деятельность предприятий. Эффективность налогообложения можно определить следующим способом: отношением доходов от налогов, поступающих в бюджеты с суммарным объемом издержек, к определенному виду налога [6, c. 92].

Устойчивая налоговая система - это основная задача, которая стоит перед любым государством. Качественное налогообложение, как правило, обеспечивается сочетанием выбранной налоговой политики с целями и задачами, которые стоят перед государством при управлении экономической составляющей страны.

Таким образом, природа налогов характеризуется многогранностью и постоянным изменением. Анализ характера основных функций предмета исследования - фискальной и регулирующей - позволяет раскрыть экономическую сущность категории «налоги» по двум направлениям: как составной элемент наполнения государственной казны, и как инструмент влияния государства на других субъектов хозяйствования в стране. Налоговая система имеет огромное значение для создания благоприятных условий хозяйствования и достижение экономического развития страны. При этом в современных условиях, характеризующихся постоянным изменением внутренних и внешних факторов, необходимо четкое стратегическое видение дальнейшего развития налоговой системы государства. Крайне важно не забывать о том, что для более эффективного функционирования налоговой системы необходима постоянная работа над ее развитием с учетом мировых достижений в налоговой сфере и индивидуальных национальных особенностей государства.

Глава 2. Анализ структуры и показателей налоговой системы Российской Федерации

2.1. Структура налоговой системы Российской Федерации

Формирование российской налоговой системы началось сразу после распада СССР в конце 1991 года и принятия закона «Об основах налоговой системы в РФ». Новый закон с января 1992 года вводил в действие такие налоги, как НДС, подоходный налог, акцизы и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, а в 2000-м — 2-я часть. Они объединили воедино все налоги и сборы, действовавшие на территории нашей страны. НК РФ стал главным законодательным актом в области налогообложения и определил взаимоотношения между государством и налогоплательщиками [17, c. 195].

В 1998 году появилось Министерство РФ по налогам и сборам, которое затем было ликвидировано, а его функции переданы Минфину РФ. С 2004 года деятельность по контролю в сфере налогообложения осуществляет уже привычная нам Федеральная налоговая служба.

На сегодняшний день продолжают вноситься изменения в обе части НК РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.

Налоговая система Российской Федерации представляет собой комплекс налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (сокращенно - НК РФ) и рядом федеральных законов.

В настоящее время в Российской Федерации введена трехуровневая система налогообложения предприятий, организаций и физических лиц (см. рис. 1).

Рис. 1. Три уровня налоговой системы России [1]

Налоговая система Российской Федерации представляет собой комплекс налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (сокращенно - НК РФ) и рядом федеральных законов.

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня:

- федеральные;

- региональные;

- местные.

Первый уровень налоговой системы России включает в себя федеральные налоги. Их действие распространяется на всю территорию страны. Они регулируются общероссийским законодательством. Именно федеральные налоги осуществляют формирование основы доходной части федерального бюджета. В связи с этим именно благодаря данным налоговым поступлениям происходит поддержание финансовой стабильности бюджетов субъектов Федерации и местных бюджетов. Устанавливаются федеральные налоги Налоговым Кодексом.

Второй уровень включает в себя региональные налоги. Это налоги республик в составе Российской Федерации и налоги краев, областей, автономных округов. Их установление осуществляется представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ.

Законодательные органы субъектов РФ при установлении регионального налога определяют:

- во-первых, налоговые ставки (в пределах, установленных НК РФ);

- во-вторых, порядок и сроки уплаты налога;

- в-третьих, формы отчетности по региональному налогу;

- в-четвертых, налоговые льготы и основания для их использования налогоплательщиком.

К третьему уровню относятся местные налоги. Местные налоги - это обязательные платежи организаций и физических лиц, поступающие в местный бюджет, устанавливаемые на территории муниципального образования и регулируемые НК РФ и местными органами власти.

Взимание местных налогов происходит на всей территории РФ. К местным налогам и сборам относят:

1. Налог на имущество физических лиц;

2. Земельный налог;

3. Торговый сбор.

Местные налоги и сборы вводятся на территории муниципальных образований по решению местных органов власти в соответствии с Налоговым кодексом российской федерации, а также нормативными правовыми актами. Местные налоги и сборы являются самостоятельными источниками доходов местных бюджетов, гарантируют финансовую поддержку городских округов и муниципальных районов, а также выполняют важную функцию для исполнения социальных задач, таких как содержание полиции, жилищного фонда, учреждений культуры, пожарной охраны и других.

Благодаря выделению трех уровней в налоговой системе РФ, можно четко дифференцировать полномочия представительных органов различных уровней в отношении определенных видов налогов и сборов.

При этом, может предусматриваться полное и частичное закрепление конкретных федеральных налогов в качестве источника доходов региональных и местных бюджетов. Таким образом, принадлежность налога или сбора к определенному уровню налоговой системы не означает что данный налог является источником дохода только данного бюджета.

Современная российская налоговая система представляет собой симбиоз западных образцов и российских особенностей. Налоговая система, которая построена в России, в своей основе имеет схожесть с другими системами, которые применяются в других крупных федеративных государствах. Так, например, по ряду параметров она имеет сходство с США и Германией [2, c. 25].

Налогоплательщиками являются юридические и физические лица. При этом, они подразделяются на резидентов и нерезидентов. В общем смысле физическое лицо признается резидентом, если оно проживало в стране не менее 6 месяцев, а юридическое лицо - если страна является местом его регистрации и расположения управляющего органа или основным местом деятельности.

В управлении налоговой системой можно выделить законодательно-регулирующую функцию, реализация которой входит в компетенции целого ряда органов: Государственной Думы и Совета Федерации, Минэкономразвития РФ, Минфина РФ. Отдельные предложения по совершенствованию налогового законодательства, направленные на повышение эффективности налогового контроля могут представляться в законодательно-налоговые органы от ФНС России.

В настоящее время налоги используются как инструмент экономической и структурной политики, уровень налогового бремени устанавливается в зависимости от конкретных задач государственного регулирования и особенной экономической ситуации.

2.2. Анализ экономических показателей российской налоговой системы

Налоговые доходы занимают основное место в общей массе доходов федерального бюджета и являются важнейшей характеристикой объема налоговой нагрузки на субъекты экономической деятельности. Состав налогов, их ставки, налоговая база и масштабы применения льгот, а также возможные изменения классификации налоговых доходов оказывают прямое влияние на общую массу налоговых поступлений [4, c. 2].

Одна из наиболее острых проблем бюджетной политики в условиях России — высокая чувствительность доходов к колебаниям внешней конъюнктуры. Важность этой проблемы определяется тем, что примерно треть всех доходов бюджетной системы и около половины налоговых доходов федерального бюджета составляют поступления от нефтегазового сектора, зависящие от непредсказуемых колебаний мировых цен на углеводороды. Последние прямо влияют на ставки вывозных пошлин на нефть и нефтепродукты, а также на ставки налога на добычу полезных ископаемых (далее по тексту — НДП) на нефть. Кроме того, цены на газ определяют стоимостный объем его экспорта, служащий базой экспортных пошлин на газ. Вместе с тем, изменение цен на нефть оказывает существенное воздействие на все ключевые показатели экономики: объем производства, цены, обменный курс и т. д., результатом чего может стать существенное косвенное влияние на бюджетные показатели. В то же время современное состояние функционирования налоговых доходов далеко от совершенства.

Динамика поступлений по уровням бюджета РФ представлена в таблице 1 и изображена на рисунке 2.

Таблица 1

Динамика поступлений по уровням бюджета РФ [22]

|

Вид бюджета |

млрд. руб. |

||

|

2017 |

2018 |

Темп, % |

|

|

Консолидированный бюджет РФ |

17 343,4 |

21 328,5 |

123,0 |

|

Федеральный бюджет |

9 162,0 |

11 926,8 |

130,2 |

|

Консолидированные бюджеты субъектов РФ |

8 181,5 |

9 401,7 |

114,9 |

Рис. 2. Динамика поступлений по уровням бюджета РФ, % [22]

Согласно представленным на рисунке 2 данным видно, что за рассматриваемый период среди поступлений по уровням бюджета преобладают поступления в консолидированный бюджет, объем которых в 2018 г. увеличился 23%. Наибольший прирост налоговый поступлений за 2017-2018 гг. наблюдается в федеральный бюджет – 30,2%. Рост поступлений в консолидированные бюджеты субъектов РФ составил 14,9%, увеличившись с 8181,5 млрд. руб. до 9401,7 млрд. руб.

Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ отображена на рисунке 3.

Рис. 3. Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ, % [22]

Согласно данным рисунка 3 видно, что на протяжении 2016- 2018 гг. происходит увеличение доли поступлений в федеральный бюджет Российской Федерации. При этом в 2018 г. доля поступлений в федеральный бюджет составила 55,9%

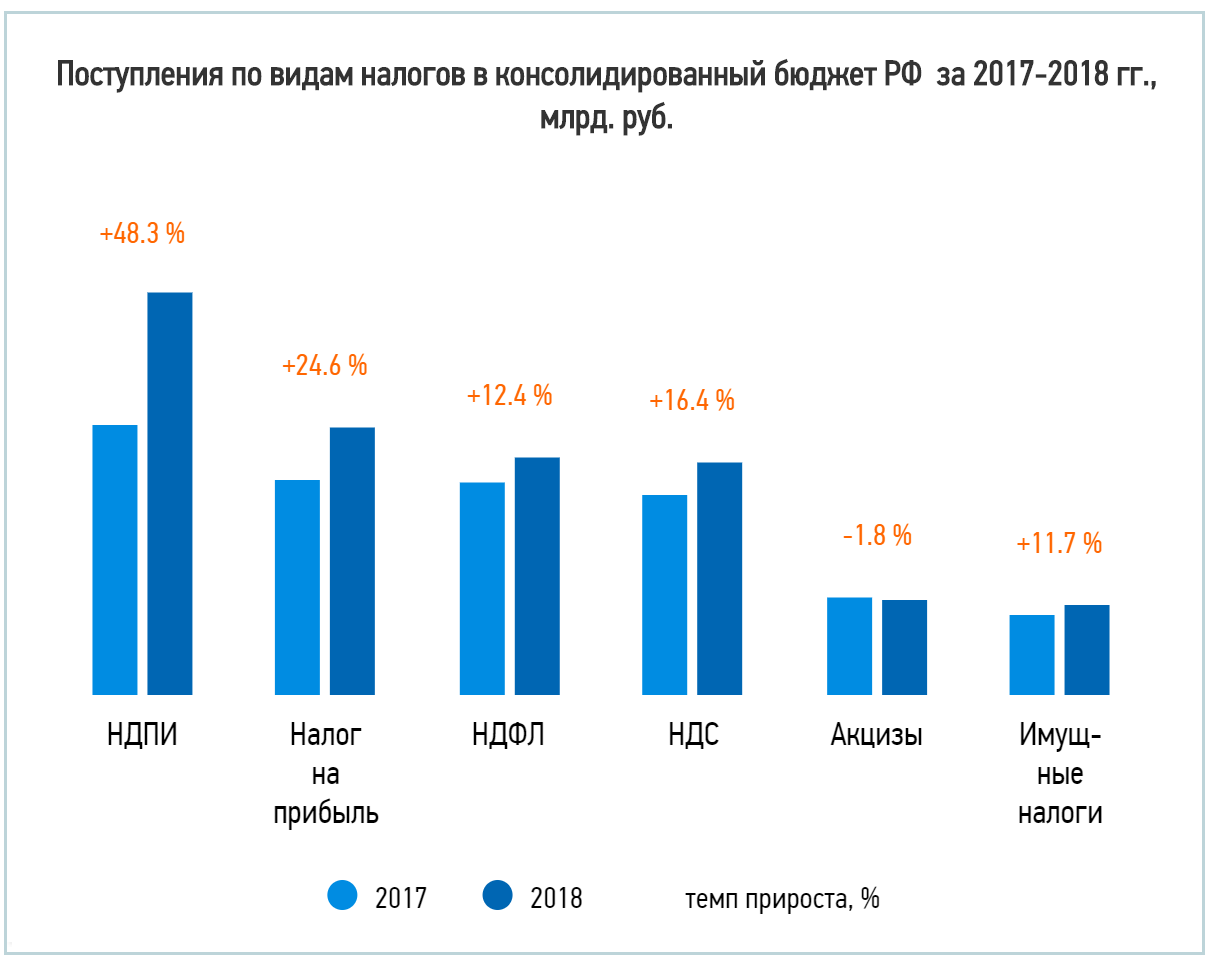

Динамика поступлений по видам налогов в консолидированный бюджет РФ за 2017-2018 гг. представлена в таблице 2.

Таблица 2

Динамика поступлений по видам налогов в консолидированный бюджет РФ за 2017-2018 гг. [22]

|

Виды налогов |

млрд. руб. |

||

|

2017 г. |

2018 г. |

темп, % |

|

|

НДПИ |

4 130,4 |

6 127,4 |

148,3 |

|

Налог на прибыль |

3 290,0 |

4 100,0 |

124,6 |

|

НДФЛ |

3 251,1 |

3 653,0 |

112,4 |

|

НДС |

3 069,9 |

3 574,6 |

116,4 |

|

Акцизы |

1 521,3 |

1 493,2 |

98,2 |

|

Имущественные налоги |

1 250,3 |

1 396,8 |

111,7 |

Наглядно структура поступлений по видам налогов представлена на рисунке 3.

Рис. 4. Структура поступлений по видам налогов в консолидированный бюджет за 2017-2018 г. [22]

Из представленных в таблице 2 и изображенных на рисунке 4 данных видно, что динамика поступлений почти по всем налогам за рассматриваемый период положительная за исключением акцизов, что свидетельствует о повышении налоговых поступлений в государственный бюджет РФ. Наибольший темп при этом наблюдается у поступлений НДПИ – 148,3%. При этом рост поступлений от налога на прибыль составил 124,6%, а от НДС – 116,4%. Снижение поступлений по акцизам за анализируемый период составило 98,2%.

Таким образом, увеличение налоговых поступлений за анализируемый период по большинству из налогов является положительным фактором, свидетельствующем о повышении эффективности налогового администрирования в непростые для российской экономики времена.

Структура поступлений в консолидированный бюджет РФ за 2018 год отображена на рисунке 5.

Рис. 5. Структура поступлений в консолидированный бюджет РФ за 2018 год [22]

Согласно рисунку 5 наибольший объем поступлений в консолидированный бюджет РФ за 2018 год составили НДПИ, НДФЛ, НДС и налог на прибыль. Следует отметить, что в целом наиболее объемные источники поступлений за последние годы не изменились.

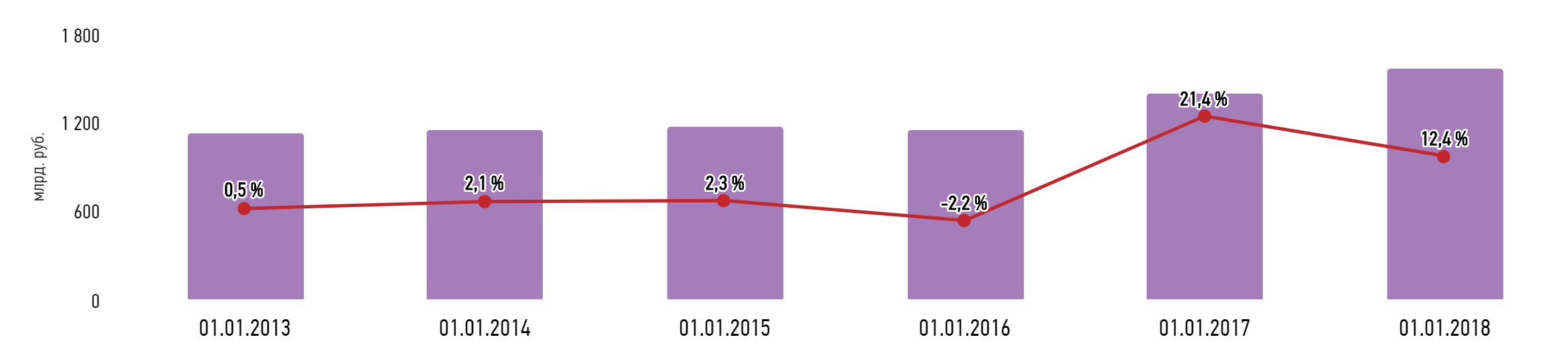

Рассмотрим динамику изменений формирования совокупной задолженности в бюджетную систему Российской Федерации, которая представлена в таблице 3.

Таблица 3

Динамика изменений формирования совокупной задолженности в Российской Федерации [22]

|

Вид задолженности |

На 01.12.2017, млрд. руб. |

На 01.01.2018, млрд. руб. |

На 01.12.2018, млрд. руб. |

к 01.12.2017 |

к 01.01.2018 |

||

|

отклонение, млрд. руб. |

темп, % |

отклонение, млрд. руб. |

темп, % |

||||

|

Совокупная задолженность - всего |

2 200,9 |

2 122,9 |

1 897,1 |

-303,8 |

86,2 |

-225,8 |

89,4 |

|

Задолженность по страховым взносам |

651,1 |

525,5 |

404,5 |

-246,6 |

62,1 |

-121,0 |

77,0 |

Согласно представленным в таблице 3 данным можно наблюдать сокращение совокупной задолженности по налогам в Российской Федерации. Так, на 01.12.2017 г. она составляла 2 200,9 млрд. руб., к 01.01.2018 г. снизилась до 2 122,9 млрд. руб., а к 01.12.2018 г. еще на 225,8 млрд. руб. до 1 897,1 млрд. руб.

Также сокращается и объем задолженности по страховым взносам, объем снижения, по которым за анализируемый период составил 246,6 млрд. руб.

Таким образом, изменения по динамике совокупной налоговой задолженности следует оценить положительно.

Наглядно динамика совокупной задолженности по состоянию на 01 января 2018 года отображена на рисунке 6.

Рис. 6. Динамика совокупной задолженности по состоянию на 01.01.2018 г. [22]

Динамика поступлений по мерам принудительного взыскания задолженности представлена в таблице 4.

Таблица 4

Динамика поступлений по мерам принудительного взыскания задолженности (по УФНС России) [22]

|

Меры принудительного взыскания задолженности |

На 01.12.2017, млрд. руб. |

На 01.12.2018, млрд. руб. |

Динамика к 01.12.2017 |

|

|

прирост/снижение, млрд. руб. |

темп роста/снижения, % |

|||

|

Общая сумма поступления по мерам - всего |

891,4 |

1 041,6 |

150,3 |

116,9 |

|

из неё: |

||||

|

по требованиям |

565,0 |

656,4 |

91,4 |

116,2 |

|

по инскассовым поручениям |

225,6 |

256,1 |

30,5 |

113,5 |

|

в соответствии со ст. 47 НК РФ (ФССП по ЮЛ) |

84,7 |

107,5 |

22,9 |

127,0 |

|

в соответствии со ст. 48 НК РФ (ФССП по ФЛ) |

7,6 |

9,3 |

1,7 |

122,5 |

Согласно представленным в таблице данным объем поступлений по мерам принудительного взыскания задолженности за последние годы увеличился, что с положительной стороны характеризует работу представителей российской налоговой системы по данному направлению деятельности.

Таким образом, была рассмотрена структура налоговой системы РФ и проанализированы основные ее экономические показатели. Анализируя основные изменения в налоговом законодательстве, вступившие в силу в 2017-2018 гг., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет.

Глава 3. Проблемы совершенствования налоговой системы Российской Федерации и пути их решения

3.1. Проблемы и недостатки российской налоговой системы

Налоговая система России, которая была введена с 1992 года представляет собой определенный пакет законов и законодательных актов. Их разработка осуществлялась на основе учета особенностей переходного периода и мирового опыта. Безусловно, в период реформирования, как, впрочем, и в настоящее время, наблюдались существенные недостатки и просчеты [13, с. 376].

С целью сравнения стран по различным критериям международные организации совместно с научными учреждениями определяют рейтинги конкурентоспособности отдельных стран. Самым распространенным в мире является рейтинг по Индексу глобальной конкурентоспособности Всемирного экономического форума (ВЭФ м. Давос, Швейцария), основанной на комбинации общедоступных статистических данных и результатов глобального опроса руководителей компаний.

Основными индикаторами оценки конкурентоспособности налоговой системы в GCI является: общее количество налогов и сборов в стране, ставки налога на доходы (прибыль) физических и юридических лиц, уровень налоговой нагрузки, эффективность деятельности налоговых органов, стабильность налогового законодательства. По результатам анализа показателей GCI, исследователи ВЭФ отмечают следующие наиболее проблематичные факторы, которые сдерживают развитие России:

1) ограниченный доступ к финансированию;

2) коррупция;

3) регулирование и реформирование системы налогообложения;

4) ставки налогообложения;

5) неэффективная государственная бюрократия [13, с. 376].

Оценки, приведенные ВЭФ, доказывают, что налоговая система государства имеет прямое воздействие на устойчивый уровень конкурентоспособности предприятий и государства на глобальном рынке. Но государство вместе с отдельными предприятиями являются элементами единой сложнейшей социально-экономической системы национальной экономики, поэтому целесообразно исследовать взаимосвязь налоговой политики государства и налоговой политики предприятия с целью сравнения целей и средств их достижения.

Согласно мнению многих крупных предпринимателей в России производить не выгодно. Главная причина – высокие налоги. Например, если сравнить налоговую нагрузку на «модельное предприятие», предложенное Минфином в «Основных направлениях налоговой политики», в России и в США, мы увидим, что налоговая нагрузка на это предприятие в России в 5-8 раз выше, чем на такое же предприятие в США [20, с. 376].

В результате, производство в России неконкурентоспособно и сходит на нет. По данным Минпромторга, доля импортной продукции стратегических отраслей на российском рынке составляет от 80 до 90%; соответственно, доля российской – от 20 до 10%. И эта доля снижается.

Собираемость налогов в России все еще имеет низкие показатели. При этом одни уклоняются от уплаты налогов, чтобы выжить; другие – из принципа «зачем платить, если можно не платить». Если обеспечить среднеевропейскую собираемость налогов, российская экономика получит большие проблемы.

При малых и средних доходах физических лиц налоговая нагрузка на фонд оплаты труда в России существенно выше, чем в развитых странах. Например, необлагаемый налогом годовой доход одиночки в Германии составляет в 2018 году в переводе на рубли 46 тыс. руб./мес., а во Франции – 32 тыс. По данным ВЦИОМ медианная зарплата на руки в России составляет 20,5 тыс. руб., т.е. половина населения получает зарплату больше этой суммы, а половина – меньше. Если бы при сегодняшних зарплатах в России была французская шкала, то от налога были бы освобождены 60% населения; а если бы немецкая – 70-80% [5, с. 28].

Если рассматривать результаты расчета месячной зарплаты по немецкой и российской шкалам в трех вариантах при фонде оплаты труда (включая НДФЛ и социальные сборы) в размерах 1000, 2000 и 3000 евро в месяц. Установлено, что налоговая нагрузка в России существенно выше, чем в Германии: при 1 и 2 тыс. евро в месяц в два раза, при 3 тыс. – в полтора раза [12, с. 58].

Рассматривая шкалы подоходного налога в разных странах в 2018 году и место этих стран в рейтинге коррупции, можно заметить, что, чем ниже максимальная ставка подоходного налога, тем выше уровень коррупции. По-видимому, это не случайно.

Основным минусом действующей, на данный момент, системы налогообложения считается то, что финансово - правовое регулирование и её усовершенствование базируется на переориентации налоговой системы в основном на налоги на потребление, прямые налоги, и на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения. Правовая налоговая концепция РФ выработала, в основном, общие принципы регулирования налоговой системы для обеспечения развития конституционных норм РФ.

Необходимо отметить, что сама налоговая система весьма громоздка и усложнена. В ее составе существует большое количество налогов, сборов, которые трудно понять, как самим налогоплательщикам, так и инспектирующим органам. В связи с этим, довольно часто возникают проблемы при уплате налогов: ошибки при отчислениях налогов, несвоевременная уплата и т.п.

Очевидным недостатком налоговой системы РФ также является ряд неточностей, неоднозначность формулировок и их противоречивость, приведенных в НК РФ – данные ситуации дают возможность недобросовестным налогоплательщикам манипулировать по своему желанию нормами НК РФ.

Россия – огромное поле для предпринимательской деятельности, но из-за налоговой нагрузки, которая значительно выше по сравнению с другими странами российские предприниматели не создают конкуренции друг другу. Плановый период по регулированию налоговой системы в 2019-2020 годах пока не предусматривает сокращения налоговой нагрузки на предпринимателей [20, с. 378].

Правительство РФ должно улучшать элементы налогов и сборов с учетом происходящих изменений в социально - экономическом развитии страны. Поскольку тяжесть налогового бремени неравномерно распределена между категориями плательщиков. Не предусмотрена градация в зависимости от уровня доходов для различных слоев населения.

Один из главных недостатков современной налоговой системы заключается в том, что важными направлениями в правовом и финансовом регулировании и улучшении существующей системы идет в сторону переориентации в сторону налогов на потребление и на косвенные налоги. Также, главным образом переориентировка налоговой системы ведет к увеличению налоговой нагрузки по отношению к среднему и малому бизнесу, к тому же и по отношению к физическим лицам, в учете которых также идут индивидуальные предприниматели.

Когда упоминаются вопросы концепции налоговой системы Российской федерации, стоит в первую очередь упомянуть о важности уделению внимания проблемам налогового администрирования – до сих пор налоговая система Российской Федерации оценивается как непродуктивная, неэкономическая и неудобно громоздкая. Значительная часть изменений в рассматриваемой системе вносятся посредственным характером, также в этом случаи внесение этих изменений не меняет всей сути и это не дает решения основных проблем, заключающихся в ней [3, с. 8].

Первоочередной задачей фискальной политики на 2019-2020 годы является контроль налоговых поступлений для роста ВВП и эффективное использование собранных налогов на нужды страны.

Одной из острых экономических проблем в России является обход уплаты налогов с получаемого дохода. Юридические и физические лица, сознательно обходя налоговые платежи, не участвуют в росте бюджета и ВВП страны. В 2019 году нас ждут следующие нововведения, которые не вызывают восторг у предпринимателей и простых граждан:

1) Использование онлайн-касс для розницы, что позволит ФНС видеть все продажи.

2) Курортный сбор.

3) Экологические налоги.

4)Транспортный налог.

5) Налог на имущество.

6) Самозанятые граждане обязаны отчислять в определенные законом фонды сумму по фиксированной ставке от своего дохода.

7) Изменение ставки НДФЛ [18, с. 359].

В малом и среднем бизнесе наблюдается снижение деловой активности на ряду с оттоком капитала в предыдущем году почти в три раза. Предприниматели налоговые нововведения 2019-2020 воспринимают как угрозу бизнесу. При этом необходимо понимать, что наполнение бюджета новыми налогами краткосрочно. Введение и увеличение налогов уменьшит доходы населения, что влечет за собой еще большую социальную напряженность. Уменьшится покупательский спрос, за ним и предложение товаров и услуг, что приведет к упадку производства, сокращению зарплат, штата и, в итоге, к спаду экономику.

Таким образом, существующие проблемы в налоговой системе выступают препятствием для экономической стабилизации в государстве, в связи с чем, налоговая система требует совершенствования. Следовательно, одними из первоочередных задач государства является создание системы налогообложения стимулирующей экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом.

3.2. Пути совершенствования налоговой системы Российской Федерации

Правительство РФ пытается обновить налоговую систему для повышения прибыли в бюджет и уменьшения налогов предприятиям. Приоритетные цели налогообложения РФ 2019-2020: Создание условий для удобной оплаты налогов с прибыли для всех категорий субъектов РФ; Регулирование производств и применений налоговой базы в экономике Российской Федерации.

Цели базируются на единых принципах для всех категорий власти:

1) Одинаковые условия налогообложения для различных уровней власти;

2) Однократность налогообложения;

3) Стабильность и понятность налоговой системы;

4) Гибкость системы налогообложения для эффективности взаимодействия бизнеса и государства;

5) Простота;

6) Доступность [12, с. 61].

Целевые направления и шаги к совершенствованию налогообложения в нашей стране:

- корректировка системы налогового федерализма;

- корректировка налоговой системы, как единый понятный и неизменный механизм для оплаты различных платежей в отчетный годовой период;

- консолидирование мелких налогов;

- внедрение новых налоговых ставок для российских предпринимателей;

- урезание некоторых льгот и послаблений из налоговой системы;

- повышение экологических штрафов и налогов [10, с. 332].

Налоговая политика на ближайшие два года обосновывает решения инфляцией, санкциями, необходимостью вывода экономики из тени. Вопрос в верности принимаемых мер, не произойдет ли упадок среднего и малого бизнеса России, которая по предпринимательской деятельности и так находится только на 62 строчке в мире [20, с. 379].

Для решения имеющихся в налоговой системе проблем нужно привести налоговые механизмы в действие, которые должны работать наилучшим образом. Это позволит преобразовать налоговую систему. А также будет стимулировать инвестиции в развитие малонаселенных регионов, тем самым способствовать развитию высокотехнологичных производств, а также мотивировать опытно - конструкторские и научно - исследовательские разработки.

Для того, чтобы налоговая система РФ развивалась эффективно необходимо рассмотреть следующие пути по её совершенствованию:

1. Уполномочить финансовые органы РФ правом создания дополнительных нормативно - правовых актов для регулирования вопросов по которым необходима конкретизация и детализировать, если информации, содержащейся в других нормативно -правовых документах в области налогов и налогообложения недостаточно.

2. Уполномочить Правительство РФ правом издания дополнительных нормативно -правовых актов по незатронутым вопросам или затронутым в должном объеме налогового регулирования, законодательством РФ в области налогообложения и налогов.

3. Необходимо изменить положения первой и второй части Налогового Кодекса РФ, дополнив их уникальным налоговым режимом, содержащий в себе льготный режим для налогообложения организации, осуществлявшие инновационную деятельность в сфере высоких технологий. Данный режим полностью бы освободил данные организации от уплаты НДС научно - исследовательские и опытно - конструкторские работы, а также реализацию результатов НИОКР.

4. Предоставлять Правительству Российской Федерации и различным финансовым органам Российской Федерации права на издание нормативных и правовых актов в сфере регулирования налогообложения, которые важно конкретизировать в случае, когда не хватает должной информации в нормативно-правовых актах в рассматриваемой сфере.

5. Вводить определенные налоговые режимы налогообложения различных индивидуальных предпринимателей и организаций, которые охватывают сферу инновационной деятельности и высоких технологий. Также в рассматриваемом режиме должно выполняться лишь полное освобождение от налогов предоставленным организациям или определение процентов льгот по ставкам большинства видов налогов.

Так в течение 2018 года важнейшим направлением сфер налоговой деятельности для Минфина Российской Федерации является увеличение существующей эффективности системы налогооблажения и всей налоговой системы. Также Правительство Российской Федерации не ставит перед собой задач увеличивать ставки большинства налогов и налоговую нагрузку.

6. Как показал анализ задолженность по налогам и сборам в консолидированный бюджет Российской Федерации растет. Данная тенденция обусловлена сложными временами в российской экономике и снижением платежеспособности населения. Однако в связи с возникновением рада новых негативных факторов и контроль за уплатой налоговых обязательств должен претерпеть изменения. Нельзя рассматривать налоговый контроль только, как завершенное состояние управленческой деятельности в сфере налогообложения. Без массовой разъяснительной работы, проведения профилактических мероприятий, глубокого анализа экономической ситуации и оперативного внедрения необходимых мер невозможно реализовать значительный регулирующее, стимулирующее и перераспределительный потенциал налогообложения.

7. Меры, предлагаемые для уменьшения контрабанды и в борьбе с коррупцией очень простые: Федеральная таможенная служба с применением «зеркальной статистики» должна объяснять и подкреплять документами разницу своих данных и данных, представляемых странами-партнерами. Кроме того, любой гражданин должен быть готов дать разумное объяснение происхождению своих богатств (недвижимости, акций, антиквариата, банковских счетов и др. в России и за рубежом), не подкрепленных декларацией об уплате налогов, или не соответствующих получаемым доходам.

Более радикальное решение: пересмотреть правила взаимодействия государства с добывающими компаниями – право добычи нефти, газа и др. следует предоставлять по конкурсу тем добывающим компаниям, которые предложат меньшую цену за единицу добываемого сырья. Само сырье остается в собственности государства, которое продает его без офшоров и посредников. Так работают страны ОПЕК, Норвегия и российские компании за рубежом [17, с. 199].

9. Для привлечения дополнительных доходов в бюджеты бюджетной системы РФ Министерство финансов идет на повышение налоговых ставок разных налогов и сборов. Данные изменения в налоговую систему оказывают одинаковое влияние на все слои населения, вследствие чего каждый резидент начинает платить больше налогов. Но в нашей стране существуют большая пропасть между низшим и высшим классом, в связи с чем налоговое бремя сильнее всего сказывается на низших и средних слоях населения, а высшие слои не ощущают дополнительной налоговой нагрузки.

В данном случае выходом из сложившейся ситуации будет являться прогрессивная система налогообложения, налоговая ставка прогрессивно возрастает в соответствии с увеличением доходов. По этой теме многократно подымался вопрос, но ее реализация неоднократно откладывалась. Если взять в пример налог на доходы физических лиц, то чем больше резидент зарабатывает, тем больший процент от своих доходов он выплатит в бюджет и внебюджетные фонды. Градация по процентным ставкам может быть установлена по-разному, однако по опыту развитых зарубежных стран, можно отметить, что чаще всего употребляется 4-7 разрядные сетки [12, с. 94].

Важным аспектом является также тот факт, что данная модель не способствует расслоению российского общества в реально располагаемых доходах, она уравнивает финансовые возможности граждан, а так как в большинстве стран превалирует средний класс – снижает социальную напряженность.

Но, несомненно, не может быть всё так идеально, как у любой другой модели, у этой есть положительные и отрицательные стороны. Наша страна сильно отличается от других, и экономику нашей страны не раз называли развивающейся, исходя из этого, нельзя утверждать со 100% вероятностью, что данная налоговая модель выход для нас.

Из основных минусов внедрения данной модели можно выделить следующие:

1.Рост теневой экономики, «серая заработная плата», уклонение от налогов.

2.Рост безработицы, снижение стимулирования и премирования рабочей силы.

3. Рост доходов исключительно в богатых регионах, рост диспропорций в экономическом развитии регионов.

Самый огромный минус - это именно рост теневой экономики, и он является неизбежным. Народ в нашей стране привык что государство «должно» гражданину, а то, что гражданин обязан своему государству это неправильно. Вероятно, это пошло от менталитета нашего народа, или неправильной пропаганды органов власти разных уровней в СМИ, но народ перестал верить в целостность государства и борется только за себя, за свои права.

Есть определенные риски по внедрению данной модели, однако ни один проект не обходится без рисков, надо стремиться к лучшему, и постоянно пробовать что-то новое, в таком случае нашу страну будет ждать великое будущее.

Следует отметить, что налоговую нагрузку нужно рассматривать с двух сторон. С одной стороны, это ресурсы, формирующие государственную казну, а с другой – это стимулирующая и создающая инвестиционный климат позиция, по которой нас оценивают – как вкладывать деньги в Россию, развивать здесь производство, или со своими деньгами идти в другие юрисдикции.

В рамках реформирования налоговой системы, если принять во внимание те пути, которые отмечены выше, то это позволит России достигнуть определенного экономического роста. Основной целью налоговой реформы в текущих условиях должно являться создание такой налоговой системы, которая позволит ускорить темп экономического роста, усилит меры по совершенствованию налогового администрирования, создаст благоприятные условия для отечественных товаропроизводителей. В целом, реформирование существующей российской налоговой системы – важная составляющая комплекса предупредительных мероприятий, но не самая сложная. Гораздо труднее, создать налоговую культуру, среди граждан нашей страны, основой которой было бы добровольное соблюдение налоговых законов [7, с. 19].

Таким образом, на основе изученного материала можно прийти к выводам, что важнейшими задачами налоговой системы являются, как и поддержание инвестиций и активности со стороны предпринимателей, которая приведет к должному уровню налоговой конкурентоспособности Российской Федерации на макроуровне, так и обеспечение сохранности устойчивости бюджетной системы, с помощью приобретения необходимого объема доходов бюджета. Также, при этом нельзя забывать и не учитывать факт того, что каждое нововведение, в частности данное, должно быть в рамках конституционных норм, и ни в коем случае не приводить к их нарушениям, а также отрицательно влиять на конкурентоспособность нашей существующей системы и приводить к ухудшению баланса прав налогоплательщиков и налоговых органов.

ЗАКЛЮЧЕНИЕ

В заключение исследования необходимо подвести итог и сформулировать основные выводы.

Налоги являются основным доходом бюджета любой развитой страны. Налоги регулируются государством и являются инструментом воздействия на социальные взаимоотношения. Грамотно устроенная система налогообложения - залог экономического прогресса и развития государства в целом.

Налоговая система имеет огромное значение для создания благоприятных условий хозяйствования и достижение экономического развития страны. При этом в современных условиях, характеризующихся постоянным изменением внутренних и внешних факторов, необходимо четкое стратегическое видение дальнейшего развития налоговой системы государства. Крайне важно не забывать о том, что для более эффективного функционирования налоговой системы необходима постоянная работа над ее развитием с учетом мировых достижений в налоговой сфере и индивидуальных национальных особенностей государства.

Налоговая система, которая построена в России, в своей основе имеет схожесть с другими системами, которые применяются в других крупных федеративных государствах. Так, например, по ряду параметров она имеет сходство с США и Германией.

Налоговая система России делится на три группы налогов, которые подлежат оплате согласно Налогового кодекса РФ:

1) Налоги, сборы и пошлины федерального уровня. НДС, акцизы, таможенные пошлины, которые должны быть обязательно уплачены в РФ.

2) Налоги и сборы регионального уровня. Налоги и сборы уплачиваются на территории определенных субъектов России.

3) Местные налоги и сборы. Уплачиваются на территории определенных муниципальных организаций и регулируются органами местного самоуправления.

Анализ экономических показателей позволил сделать вывод, что динамика поступлений по всем налогам за рассматриваемый период положительная, что свидетельствует о повышении налоговых поступлений в государственный бюджет РФ. Наибольший темп при этом наблюдается у поступлений НДПИ – 141%, а наименьший у поступлений по НДФЛ – 107,7%. При этом рост поступлений от налога на прибыль составил 118,8%, а от НДС – 115,5%. Увеличение налоговых поступлений за анализируемый период является положительным фактором, свидетельствующем о повышении эффективности налогового администрирования в непростые для российской экономики времена.

Существующие проблемы в налоговой системе выступают препятствием для экономической стабилизации в государстве, в связи с чем, налоговая система требует совершенствования. Следовательно, одними из первоочередных задач государства является создание системы налогообложения стимулирующей экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом.

Основной целью налоговой реформы должно являться создание такой налоговой системы, которая позволит ускорить темп экономического роста, усилит меры по совершенствованию налогового администрирования, создаст благоприятные условия для товаропроизводителей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации. Часть 1 и 2. Федеральный закон от 01.08.2001 – М.: Гарант, 2018. – 960 с.

2. Александров И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

3. Артёмова А.А. Оптимальная налоговая система и налоговая система России // Современные проблемы экономического развития России (материалы межвузовской научно-исследовательской конференции магистров). - 2017. - С. 3-10.

4. Арцуев А.М. Проблемы налоговой системы РФ и пути ее совершенствования // E-Scio. - 2017. - № 4 (7). - С. 1-5.

5. Баснукаев М.Ш., Баматалиев А.В.Б., Абдулазизова Э.А., Бисултанов А.Н. Налоговое администрирование на региональном уровне и проблемы налоговых поступлений в бюджетную систему // Вестник Чеченского государственного университета. - 2018. - № 1 (29). - С. 26-30.

6. Волобуева Д.С. Элементы налогового механизма и его связь с налоговой политикой и налоговой системой // Региональные детерминанты и закономерности развития экономики (Материалы Международной научно-практической конференции). - 2018. - С. 92-95.

7. Грицкив М.А. Механизм функционирования налоговой системы как центрального звена финансовой и бюджетной систем // Вестник современных исследований. - 2018. - № 6.4 (21). - С. 15-19.

8. Жидкова Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

9. Иванова Н.Г. Налоги и налогообложение. Схемы и таблицы / Н.Г. Иванова, Е.А. Вайс, И.А. Кацюба. - М.: СПб: Питер, 2017. - 304 c.

10. Лавров С.М., Прихнюк Е.П. Совершенствование налоговой системы РФ // Научно-технический прогресс: актуальные и перспективные направления будущего. - 2017. - С. 331-333.

11. Малахова А.А. Совершенствование налоговой системы как фактор конкурентоспособности национальной экономики // Современные научные исследования и инновации. - 2017. - № 2 – С.8-13.

12. Молодых В.А. Приоритеты государственной политики повышения уровня налоговой дисциплины в мезоуровневых системах / В.А. Молодых, А.А. Рубежной, В.Б. Саркисов - Ставрополь, 2018. – 154 с.

13. Омарова М.О. Проблемы современной налоговой системы и пути ее совершенствования // Финансовые инструменты устойчивого экономического развития регионов РФ. - 2017. - С. 376-381.

14. Пансков В.Г. Налоги и налогообложение / В.Г. Пансков, В.Г. Князев. - М.: МЦФЭР, 2018. - 336 c.

15. Перов А. В., Толкушкин А. В. Налоги и налогообложение / А. В. Перов, А. В. Толкушкин — М.: Издательство Юрайт, 2013 – 996 с.

16. Тарков В.В., Лех Т.А. Влияние налогового регулирования на систему экономических интересов государства // Механизмы управления экономическими и социальными процессами в условиях инновационного развития (сборник материалов IV Международной научно-практической конференции : в 2 ч.). - 2018. - С. 243-246.

17. Тимербулатова Р.Х. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы // Современные концепции развития науки (сборник статей Международной научно-практической конференции). - 2018. - С. 195-199.

18. Шарипов Т.Ф., Шепелевич С.С. Управление бюджетной и налоговой системами в РФ // Проблемы государственного, регионального и муниципального управления в условиях посткризисного развития Выпуск 7. - 2018. - С. 357-360.

19. Юткина Т.Ф. Налоги и налогообложение: учебник для вузов / Т.Ф. Юткина – М.: ИНФРА-М., 2013. – 430 с.

20. Яцкина Д.Н., Лысенко Ю.С., Хохлова Е.В. Налоговые риски индивидуальных предпринимателей при переходе с ЕНВД на патентную систему налогообложения // Информационно-экономические аспекты бизнес-процессов и финансового развития регионов (Материалы Международной научно-практической конференции). - 2018. - С. 375-380.

21. Индекс глобальной конкурентоспособности 2017-2018 [Электронный ресурс]. URL: https://www.researchgate.net/publication/324030296_INDEKS_GLOBALNOJ_KONKURENTOSPOSOBNOSTI_KAK_ODIN_IZ_POKAZATELEJ_USTOJCIVOGO_RAZVITIA

22. Сайт Федеральной налоговой службы [Электронный ресурс]. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm

- Жизненный цикл организации и управление организацией (Понятие и факторы жизненного цикла организации)

- Особенности государственного финансирования проведения спортивных событий в России

- Технология работы ночных аудиторов в гостиницах

- Цель и задачи налогового учета (История развития налогового учета в России)

- Прогнозирование эффективности реальных инвестиций коммерческого банка на примере АО «Альфа-банк

- Страхование и его государственное регулирование(Анализ особенностей регулирования страховой деятельности в РФ)

- Принципы построения налоговых систем развитых стран (Налоговая система Великобритании)

- Процессы принятия решений в организации (Мерчандайзинг в розничной торговле)

- Управление рисками в проектной среде (ООО «СОВРЕМЕННЫЕ РЕШЕНИЯ»)

- АСПЕКТЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ

- АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ТРИ ТОЛСТЯКА»

- Психосемантика рекламы(Основы психосемантики)