Налоговая система РФ и проблемы еe совершенствования (Понятие налога и сбора)

Содержание:

ВВЕДЕНИЕ

В настоящее время в России наблюдается процесс активного внедрения в практику принципов бюджетного (фискального) федерализма. Огромное влияние на эффективное функционирование экономики оказывают многие факторы. Среди них – рациональная налоговая система, структура налоговой политики, и цели и задачи налоговой системы. Помимо этого, будут увеличены все показатели макроэкономического развития, и повысится активность предпринимателей на мировом рынке. Можно сказать о том, что налогообложение – ключевое звено в механизме внешней экономики государства.

Для того, чтобы поддерживать внешнюю торговлю на качественно высоком уровне, необходимо развивать механизм внешней торговли государства. Государство за счет разнообразных методов регулирования внешней экономики, может вовремя и наиболее грамотно повлиять на изменения мирового рынка. Существует и косвенный механизм подобного регулирования.

В его структуру входят два основополагающих элемента – это платеж по таможне и налог. Система налогообложения функционирует отдельно от системы платежей за таможню. Однако, их совокупная структура идентична. Оба механизма работают таким образом, что не способны могут выяснить и зафиксировать большую массу всех поступления в доход федерального бюджета. Хорошо продуманная налоговая система в области внешнеэкономической деятельности, а также ее структура, цели налоговой политики оказывают существенное влияние на бесперебойное выгодное функционирование экономики в целом, развивает предпринимательство в регионах, а также улучшает все экономические показатели. Иными словами, налогообложение - ключевая составляющая внешнеэкономической политики государства.

Объектом исследования в работе выступает налоговая политика РФ. Предмет исследования – анализ совокупных свойств налоговой политики РФ. Целью данной работы является изучение налоговой системы России: проблемы развития и совершенствования

Задачи работы:

- Рассмотрение понятие налога и сбора

- Изучить структуру налогообложения России

- Проанализировать особенности налоговой системы России

- Выяснить проблемы и перспективы развития налоговой системы РФ

Научную основу составили книги следующий авторов

- Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России

- Галицкая С.В. Теория и практика бюджетного федерализма

- Казаков В.В. Бюджетный федерализм в России: сценарии развития

- Лавров А. Бюджетный федерализм и финансовая стабилизация

Методы исследования: теоретические методы, необходимы для определения проблем, формулирования гипотез и для оценки собранных фактов, и системный подход — направление методологии научного познания, в основе которого лежит рассмотрение объекта как системы.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, двух глав, отражающих специфику работы, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1. Понятие налога и сбора

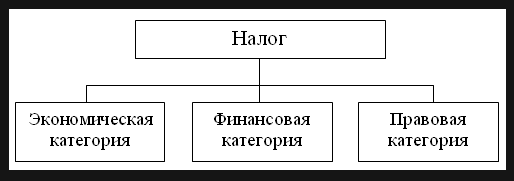

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Рис 1. Понятие и сущность налога

Таким образом, налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

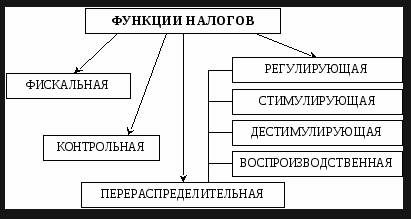

Обязанность по уплате налога исполняется в валюте Российской Федерации (статья 45 НК РФ), но в случаях отсутствия денежных средств на счетах плательщика (или налогового агента) налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со статьями 46, 47 НК РФ.

Рис 2. Функции налогов

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).[2]

Сбор - это обязательный взнос. В отличие от налога сбор может иметь не только денежную, но и иную форму, но это возможно лишь в том случае если прямо предусмотрено законодательством.

Уплата сбора (в соответствии с целями правового документа, установившего конкретный сбор) предполагает возникновение некоторых публичных отношении.

1.2. Структура налогообложения России

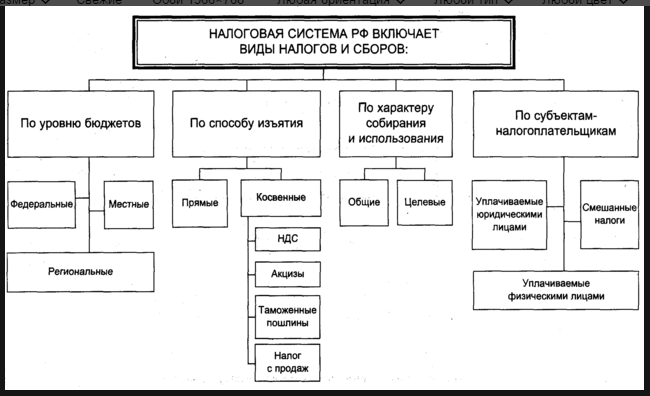

Законом «Об основах налоговой системы в Российской Федерации» была введена трѐхуровневая система. Рассмотрим структуру более подробно:

1. Федеральные налоги Российской Федерации. К числу федеральных относятся: налог на добавленную стоимость; налог на прибыль предприятий и организаций; акцизы; налог на доходы физических лиц; таможенные пошлины; единый социальный налог; налог на добычу полезных ископаемых и тд.

Рис 3. Структура налоговой системы

2. Региональные налоги – налоги республик в составе Российской Федерации и налоги краѐв, областей, автономной области, автономных округов. Эти налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Наибольшие доходы региональным бюджетам принос налог на имущество организаций.

3. Местные налоги, т.е. налоги городов, районов, посѐлков и т.д. Среди местных налогов наиболее значительные поступления обеспечиваются налогом на имущество физических лиц, земельным налогом, налогом на рекламу, налогом на содержание жилищного фонда и социально-культурной сферы[3]

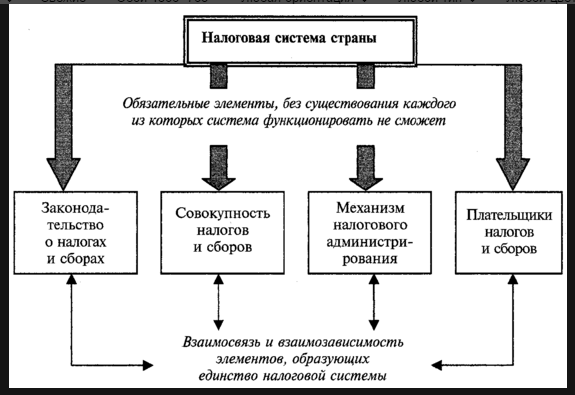

Рис 4 Структура бюджетной системы РФ

Современные специалисты в области финансового права рассматривают принцип бюджетного федерализма с экономической, политической и юридической точек зрения и понимают под ним: - характер взаимоотношений РФ и её субъектов, при котором реализация полномочий этих субъектов, а также уполномоченных ими органов в сфере доходов и расходов бюджетов обеспечивает сочетание интересов РФ с интересами отдельных субъектов РФ - исходное начало бюджетной деятельности государства, выражающееся в сочетании общегосударственных интересов с интересами субъектов РФ и заключающееся в распределении бюджетных доходов и расходов, а также в разграничении бюджетной компетенции между РФ и её субъектам

Анализируя проблемы бюджетного федерализма, надо также затронуть вопрос исследования различных его моделей. В качестве фактора формирования определенной модели бюджетного федерализма можно выделить степень централизации или децентрализации государственной власти и управления. На основании предложенного критерия обозначим три типа моделей бюджетного федерализма: централизованную, децентрализованную, комбинированную (кооперативную). [4]

Для централизованной модели характерно разграничение полномочий и ответственности между уровнями власти и управления по расходам без соответствующего наделения каждого уровня соответствующими доходными источниками. Децентрализованной модели присущи следующие особенности:

1) согласно объёмам предоставленных полномочий в сфере расходов субъектам федерации и местным властям предоставляются идентичные полномочия и в сфере доходов;

2) высокая степень финансовой самостоятельности региональных и местных бюджетов, сведение к минимуму финансовой помощи из федерального бюджета. Комбинированная модель стремится к сочетанию обозначенных признаков и критериев

Основной опасностью эффективного внедрения и использования идей бюджетного федерализма являются неграмотность населения и пассивная гражданская позиция.

Подведем итог по первой главе: в ней были рассмотрены теоретические вопросы, связанные с изучением

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РОССИИ: ПРОБЛЕМЫ РАЗВИТИЯ И СОВЕРШЕНСТВОВАНИЯ

2.1. Анализ особенностей налоговой системы России

Налоговая система является неотъемлемой частью механизма реализации федеративных отношений, формируя финансовую основу деятельности федеральных и субфедеральных органов государственной власти. Особенности налоговой системы федеративного государства вытекают из характера федеративных отношений и структуры их взаимосвязей. Конституционное закрепление двух самостоятельных уровней государственной власти предопределяет иерархическую (децентрализованную) структуру налогово-бюджетной системы.

Следует отметить, что исследование проблем налогового федерализма в Российской Федерации ведется на протяжении последних лет целым рядом отечественных ученых и специалистов-практиков. Однако, как правило, такие работы затрагивают какие-либо частные вопросы, отдельные принципы формирования системы налогового федерализма (например, только определение и уточнение параметров распределения налоговых доходов между уровнями бюджетной системы) или основываются на изучении налоговых взаимоотношений органов власти различного уровня в рамках конкретного субъекта Федерации. [5]

В целом многочисленные исследования по этой проблеме можно разделить на три группы. К первой группе относятся работы С. Баткибекова, А. Васильевой, С. Глазьева, Е. Гурвич, П. Кадочникова, Е. Королева, Б. Куникеева, Д. Львова, Д. Некипелова, В. Панскова, Ю. Петрова, Н. Потехина, А. Самохвалова, С. Синельникова-Мурылева и др., в которых рассматриваются проблемы налогового федерализма с точки зрения повышения фискаль- ной эффективности отечественной налоговой системы. Данные исследования опираются как на теоретические работы по оптимальному налогообложению, так и на практический опыт, накопленный различными странами

Рис 4. Особенности налоговой системы РФ

Приходится констатировать, что значение федеральных налогов и сборов является доминирующим при формировании доходов не только федерального бюджета, но и региональных и местных бюджетов». Налоговый федерализм является, прежде всего, системой налоговых отношений между федеральным центром и элементами федерации, призванной обеспечить эффективную реализацию своих полномочий каждым уровнем власти при повышении налоговой самообеспеченности территорий федеративного государства. Такая система налоговых отношений должна быть выстроена с учѐтом политических и экономических интересов Федерации, регионов и муниципальных образований. [6]

Налоговый федерализм является преломлением принципа федерализма, закрепленного в Конституции РФ, и проявляется в сфере финансово- правовых отношений. Сущность налогового федерализма лежит не только в плоскости взаимоотношений между бюджетами различных уровней бюджетной системы, но также и в плоскости взаимоотношений между государством и его гражданами, которые возникают при организации налоговых поступлений в доходные части бюджетов бюджетной системы.

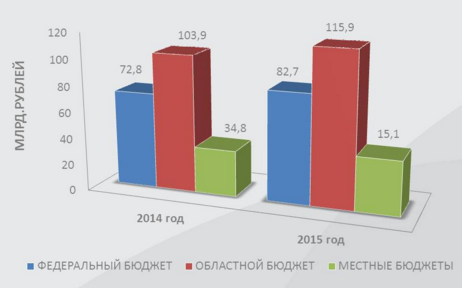

Рис 5. Динамика налоговых поступлений в бюджетную систему РФ

Современное понимание налоговых отношений между налогоплательщиками и государством предполагает их восприятие как своего рода контрактных, при котором государство призвано производить общественные блага, защищать и гарантировать права и законные интересы налогоплательщиков, а те, в свою очередь, добросовестно исполняют свои налоговые обязанности, подчиняясь правилам государственной формы существования общества.

Сформировавшаяся в Российской Федерации на данный момент налоговая система в целом выполняет свою главную функцию, заключающуюся в создании материальной базы в виде централизованных и децентрализованных фондов публичных денежных средств (налоги играют ведущую роль в формировании доходной базы практически любого бюджета бюджетной системы РФ), используемых для обеспечения деятельности государства. Однако при этом она не предоставляет должной самообеспеченности значительной доли субъектов РФ и подавляющего числа муниципальных образований, не способствует диверсификации экономики.

2.2. Проблемы и перспективы развития налоговой системы РФ

Исследование литературы и практики налогообложения позволяет сформулировать три актуальные для финансовой науки и замалчиваемые проблемы налоговой системы РФ. [7]

1. Необоснованное перераспределение налоговой нагрузки с бизнеса на граждан. Как известно, в РФ присутствует массовое уклонение от налогообложения организаций и индивидуальных предпринимателей, обусловленное самостоятельным исчислением налогов этими категориями налогоплательщиков. Неизменные объемы теневой экономики и незаконного обналичивания денежных средств, скрытой оплаты труда выступают главными причинами потерь собираемости налогов. Для их восполнения государство вынуждено перераспределять налоговую нагрузку среди всех налогоплательщиков, в том числе физических лиц, не занимающихся предпринимательской деятельностью. В результате недобираемые с бизнеса налоги перераспределяются и на граждан. Усиливает этот негативный процесс выявленная и безнадежная к взысканию недоимка организаций, которая также влияет на распределение налоговой нагрузки в обществе. Таким образом, налоговая система РФ еще с 90-х гг. прошлого века делает бедных еще более бедными. Именно в связи с тем, что государство не может должным образом собрать налоги с организаций и индивидуальных предпринимателей, оно дополнительно ограничивает всех физических лиц, усиливая социальную дифференциацию в РФ. Такой подход абсолютно неприемлем в контексте выработанных финансовой наукой принципов налогообложения и имеющегося уровня жизни основ- ной массы населения страны. Российскую финансовую науку не могут не заинтересовать причины и следствия необоснованного перераспределения налоговой нагрузки на физических лиц как наименее защищенной категории налогоплательщиков, до сих пор даже не осознающей себя в этом качестве.

2. Неэффективность применения санкций для снижения числа налоговых правонарушений. Анализ нормативных актов показывает, что законодатель, стремясь обеспечить собираемость налогов с 1992 по 2013 г., постоянно увеличивает число наказуемых деяний и санкций в налоговой системе РФ. За этот период число уголовных санкций увеличилось в 2 раза, административных – в 1,5 раза, а санкций, установленных собственно налоговым законодательством, – в 6 раз. Из-за смешения различных видов санкций в практике налогообложения появляются серьезные трудности, имеет место конкуренция составов правонарушений в различных федеральных законах, случаи неоднократного наказания за одно и то же правонарушение. Однако главное заключается в том, что, несмотря на значительное увеличение числа наказуемых деяний и санкций в налоговой системе РФ, принятие НК РФ, УК РФ, КоАП РФ и внесение в них многочисленных изменений, законодателю не удалось качественно улучшить практику налогообложения и решить задачу по более справедливому распределению в обществе налоговой нагрузки. [8]

Снизить объемы теневой экономики, уклонения от уплаты налогов, незаконного обналичивания денежных средств, выплат скрытой заработной платы и уменьшить социальное неравенство в РФ ни в кратко-, ни в средне-, ни в долгосрочной перспективах не получилось. Сегодня в стране по-прежнему, как и в XX в., активно применяются различные схемы, основанные на фиктивных сделках налогоплательщиков с проблемными контрагентами, регистрируется множество организаций на физических лиц, не причастных к их экономической деятельности, проводится фиктивная реорганизация «ненужных» организаций в целях затруднения налогового контроля. Более того, государство в рамках мер по либерализации экономики уже, по сути, само отказывается от налогового контроля, а значит и от такого инструмента налоговой системы РФ, как санкции за совершение налоговых правонарушений. Юридически, формально санкции есть, а фактически сфера их действия максимально ограничена. Ежегодно из 1000 организаций только у 8 проводятся выездные налоговые проверки. Еще меньше их число у индивидуальных предпринимателей. Все это позволяет утверждать о неэффективности применения санкций для решения задач, стоящих перед налогообложением. [9]

3. Необеспеченность экономических прав налогоплательщика в существующих механизмах исчисления налогов. В настоящее время все закрепленные в НК РФ права налогоплательщика обеспечиваются корреспондирующими обязанностями налогового органа. Эта зависимость заложена в механизмы исчисления ключевых российских налогов. Однако истинная природа формирования прав и обязанностей налогоплательщика обусловлена функционированием самой налоговой системы.

В ней механизм исчисления налогов основан на том, что те или иные суммы по любой сделке у одного налогоплательщика участвуют в увеличении налоговой базы (налога), а у другого (контрагента) – в ее (его) соответствующем уменьшении. Тем самым теоретически достигается нужная симметричность налоговой базы и налоговой выгоды налогоплательщиков – участников сделок.

Опирается она на институты налогового контроля и санкций за совершение налоговых правонарушений. Именно мероприятия налогового контроля и санкции позволяют строить налогообложение на противопоставлении налогоплательщика и налогового органа, не связывая напрямую права и обязанности налогоплательщиков – участников сделок. Предполагается, что возможные меры государственного принуждения выступают достаточной мотивацией для надлежащего самостоятельного исполнения обязанности налогоплательщиком, получившим выручку от реализации товаров, работ, услуг.

Подобное регулирование приводит к тому, что налоговый орган выступает формальным источником, гарантирующим права налогоплательщиков, приобретающих товары, работы, услуги, на получение налоговой выгоды. Он обязан привлечь другого участника сделки к формированию налоговой базы и налогообложению. Однако в многочисленных случаях самостоятельного неисполнения последним собственных обязанностей, в том числе из-за отсутствия должного и требуемого налогового контроля, механизмы исчисления налогов деформируются и искажают налоговые отношения.

Налоговая выгода одного участника сделки оказывается изолированной от налоговой базы другого. В итоге экономические права налогоплательщиков либо не обеспечиваются, либо обеспечиваются за счет налоговых поступлений не их контрагентов, а иных лиц, т.е. за счет других налогоплательщиков, не имеющих отношение к исполненным сделкам, что формирует и усиливает как кризисные явления в практике налогообложения, так и социальное неравенство. Таким образом, все три рассматриваемые проблемы напрямую связаны между собой. Для их экономического решения предлагается следующее. [10]

Во-первых, ввести в налоговую систему РФ принцип «ответственности налогоплательщика за свободный выбор», распространяющийся на организации и индивидуальных предпринимателей. Эти субъекты в рыночной экономике, планируя свою предпринимательскую деятельность самостоятельно и свободно, в своей воле и в своем интересе, выбирают контрагентов, заключают те или иные договоры, формулируют их условия, а значит, несут все риски, с ней связанные.

Соответственно негативные для налогообложения последствия предпринимательской деятельности могут и должны быть возложены только на сами организации и индивидуальных предпринимателей, являющихся контрагентами, а не на непричастных к их сделкам третьих лиц.

Во-вторых, предложить налогоплательщикам – участникам сделок, самостоятельно обеспечивающим симметричность между налоговой базой и налоговой выгодой, налоговые преференции в виде снижения сумм уплачиваемых налогов.

Здесь важно решать задачу снижения налоговой нагрузки организаций и индивидуальных предпринимателей не абстрактно, в виде уменьшения до какого-то определенного процента доли налогов в ВВП, а комплексно в зависимости от устранения уклонения от уплаты налогов, сокращения объемов «теневой» экономики, обеспечения всеобщности и справедливости налогообложения. [11]

В-третьих, изменить модель налогового контроля. По своему функциональному предназначению налоговый контроль у подавляющего числа организаций и индивидуальных предпринимателей может касаться только вопросов симметричности налоговой базы и налоговой выгоды у налогоплательщиков – участников сделок. Даже при ограниченности такой модели налогового контроля это самое рациональное его построение, способное эффективно сузить ненаблюдаемую экономику и теневые доходы. Здесь высокая мера контролируемости замкнутых потоков стоимости может резко повысить прозрачность налоговой системы РФ.

Поэтому в перспективе налоговый контроль за симметричностью налоговых обязательств контрагентов должен стать главной формой налогового контроля, а формирование обеспеченных экономических прав налогоплательщика – его основной задачей.

В-четвертых, сократить сферу применения и число санкций в налоговой системе РФ. На налогоплательщиков – участников сделок, самостоятельно обеспечивающих симметричность между налоговой базой и налоговой выгодой, санкции распространяться не должны. Соответственно устраняется командный стиль управления экономикой.

В итоге выстраивается действенный рыночный механизм саморегулирования, избавляющий налогообложение от необеспеченных экономических прав налогоплательщика и асимметричности между налоговой базой и налоговой выгодой, формируются экономические условия, делающие невыгодным нарушения НК РФ и создающие в обществе атмосферу нетерпимости к налоговым правонарушителям. На смену безразличию приходит прямая заинтересованность налогоплательщика в выборе контрагента и полном исполнении им обязанности по уплате налога.[12]

По сути, появляется новая система контроля, базирующаяся на самостоятельной взаимной заинтересованности участников сделок, а не на маловероятной выездной налоговой проверке и неэффективных санкциях. Все это создает условия для гораздо более справедливого распределения налоговой нагрузки в РФ, снятия социальной напряженности, формирования определенности предпринимательской деятельности, стимулирования экономического роста и полной занятости.

Подведем итог по второй главе: в ней была проанализирована налоговая система РФ и ее перспективы развития.

ЗАКЛЮЧЕНИЕ

При помощи налогов государство может стимулировать инвестиционную активность, реализовывать финансово-экономическую политику, поддерживать экономическое развитие, осуществлять социальное регулирование и даже решать политические задачи. От эффективности, сбалансированности и способности налоговой системы решать актуальные задачи, встающие на повестке дня, зависят и те экономические условия, в которых будет развиваться государство. Эта связь является двусторонней, то есть, с одной стороны налоговая система должна учитывать экономическую конъюнктуру, сложившуюся в государстве, а с другой стороны налоговая система в любом государстве выступает одним из основных инструментов, при помощи которого власть формирует экономические реалии страны. Налог является основной системообразующей категорией налогового права

Государственная налоговая политика должна исходить из баланса между объемом налоговых поступлений, аккумулируемых в бюджетах бюджетной системы государства, который должен быть достаточным для полноценного выполнения государством своих функций, и финансовыми потребностями экономических субъектов. Как отмечает Ю. А. Крохина: « взимание налогов ⎼ один из важнейших признаков государства и одновременно необходимое условие его существования. В условиях капиталистического способа производства и рыночных отношений ни одно мероприятие в государстве невозможно реализовать без материальной поддержки.

Современные государства для пополнения своей казны используют и другие виды поступлений и платежей. Но на первое место среди них по своему значению и объему выступают налоги. В России налоговые платежи составляют более 80% доходной части федерального бюджета.

Концепция налогово-бюджетного устройства в федеративном государстве заключается в установлении в нормах положительного права налоговых источников доходов и полномочий по бюджетной вертикали, способов перераспределения бюджетных ресурсов между бюджетами бюджетной системы. Важнейшим аспектом анализа сущности налогового федерализма является то, что он находит своѐ отражение практически во всей налогово-бюджетной системе страны.

При разграничении налоговых полномочий между федерацией и еѐ составными частями необходимо отметить, что создаваемая модель налогового федерализма должна быть стабильной, и в ней должна быть реализована закономерность, в соответствии с которой чем больше налог зависит от экономической конъюнктуры, тем выше должен быть уровень власти, за которым должны закрепляться соответствующие налоговые каналы и полномочия по их введению и взиманию. Общественно-политическая мысль выработала несколько подходов к разделению налогов в федеративном государстве. Первый подход заключается в закреплении налогов за определенным уровнем власти и разграничении полномочий по взиманию налогов. Каждая территория вводит свои собственные налоги и сборы самостоятельно или на федеральном уровне закрепляется исчерпывающий перечень налогов и сборов.

В России из-за больших различий в уровне экономического потенциала регионов существует объективная необходимость в определенном выравнивании доходов бюджетов через механизм межбюджетных трансфертов. Как справедливо отмечает М. А. Федоровская: «Выравнивающие процессы ставят субфедеральные власти в зависимость от дотаций на выравнивание бюджетной обеспеченности, порождают у них иждивенческие настроения и приводят к нерациональному перераспределению финансовых ресурсов в процессе создания общественных благ. Данной практике подчинено и соответствующее ассиметричное распределение налогов по уровням бюджетной системы. Это распределение таково, что количество федеральных налогов и сборов превышает количество региональных и местных налогов, вместе взятых в 2 раза.

Обозначенные выше направления совершенствования налоговой системы ни в коей мере не разрешают противоречий в налогообложении, но они в определенной мере в зависимости от используемых механизмов и примененных в налоговой системе принципов могут значительно уменьшить противоречия и получить оптимальную, экономичную и достаточно эффективную налоговую систему, удовлетворяющую многим требованиям, предъявляемым к современным системам налогообложения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России.//Финансы и кредит.- №16. - 2016. - С.7-12

2. Арыкбаев Р.К., Набиев Р.А. Бюджетный федерализм и межбюджетные отношения. Вестник Астраханского государственного технического университета. - 2016. - №1. – С.134-137.

3. Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. -2016. -№9. – С.105

4. Галицкая С.В. Теория и практика бюджетного федерализма. М. – 2012. – С.17.

5. Гиголаев К.Р. К вопросу о перспективах развития межбюджетных отношений. Вестник Северо- Осетинского государственного университета им. Коста Левановича Хетагурова. – 2016. - №2. – С.252-256.

6. Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики: Учебник. – Спб.: Изд-во Михайлова В.А.. - 2016. – 659 с.

7. Денисенко Ю.Н. Актуальные аспекты фискального федерализма в системе налогообложения субъектов Российской Федерации. TERRA ECONOMICUS, 2016. - №4. – С.109-114.

8. Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190.

9. Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124

10. Конюхова И.А. Современный российский федерализм и мировой опыт. Итоги становления и перспективы развития. М.: Формула права. - 2014. с.17

11. Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. - 2014. - №8- С.21

12. Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА. - 2014. - 591с.

13. Пыхова И. Бюджетный федерализм и межбюджетные отношения на территории // Федерализм.- 2016. - №3. - С.180

14.Сильченко В.В. Развитие отношений бюджетного федерализма в Российской Федерации: автореф. дис. канд. экон. наук. М. – 2015. - С.9

15. Татаркин Д.А. Налоговый федерализм в системе экономических отношений. Журнал экономической теории. - 2016. - №3. – С.145-158

16.Федоров А.А. Экономика будущего // Главный бухгалтер. – 2012. - № 40. – С.88-90.

17.Щукин В.А. Экономическая сущность налогов // Компьютер в бухгалтерском учете и аудите. — 2012. —№ 1. —С. 10—24.

18.Яковлев А.А. Налоги : вчера, сегодня, завтра. // ФИНАНСЫ. — 2012. —№ 8 С.40—42

-

Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России.//Финансы и кредит.- №16. - 2016. - С.7-12 ↑

-

Арыкбаев Р.К., Набиев Р.А. Бюджетный федерализм и межбюджетные отношения. Вестник Астраханского государственного технического университета. - 2016. - №1. – С.134-137. ↑

-

Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. -2016. -№9. – С.105 ↑

-

Галицкая С.В. Теория и практика бюджетного федерализма. М. – 2012. – С.17. ↑

-

Гиголаев К.Р. К вопросу о перспективах развития межбюджетных отношений. Вестник Северо- Осетинского государственного университета им. Коста Левановича Хетагурова. – 2011. - №2. – С.252-256. ↑

-

Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики: Учебник. – Спб.: Изд-во Михайлова В.А.. - 2011. – 659 с. ↑

-

Денисенко Ю.Н. Актуальные аспекты фискального федерализма в системе налогообложения субъектов Российской Федерации. TERRA ECONOMICUS, 2016. - №4. – С.109-114. ↑

-

Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190. ↑

-

Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124 ↑

-

Конюхова И.А. Современный российский федерализм и мировой опыт. Итоги становления и перспективы развития. М.: Формула права. - 2014. с.17 ↑

-

Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. - 2014. - №8- С.21 ↑

-

Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА. - 2014. - 591с. ↑

- Проблемы формирования и развития валютной системы Российской Федерации (Методы и модели прогнозирования валютного курса на валютном рынке. Перспективы курса российского рубля в современной валютной системе)

- Налоговая система РФ и проблемы еe совершенствования (Анализ состояния современного налогообложения)

- Влияние целенаправленной внеклассной работы на духовно- нравственное развитие младших школьников (Особенности духовно-нравственного развития младших школьников в учебно-воспитательном процессе)

- Формирование нравственной культуры личности

- Реформа электроэнергетики в России (Современное состояние электроэнергетики России и перспективы дальнейшего развития)

- Счета и двойная запись (Связь бухгалтерских счетов с балансом предприятия)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности

- Процессы принятия решений в организации (ЗАО «Связьинвест»)

- Особенности политики мотивации персонала корпораций (Теоретические аспекты деятельности по мотивации персонала организации)

- Формы правления в прошлом и настоящем (Монархия и республика)

- Доказательства страхового стажа

- Сравнительная характеристика валютной системы России и зарубежных стран (Валютная политика в условиях финансово-экономической нестабильности банка России)