Налоги как цена услуг государства (Подходы к пониманию налога как цены государственных услуг)

Содержание:

Введение

Актуальность темы. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI - начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. И, наконец, третий, современный, этап – государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

В работе речь пойдет о налогах, как цене услуг государства: о роли налогов в формировании доходов государства, о стандартах государственных услуг оказываемых налоговыми органами, о налогах как об основном инструменте государственного регулирования экономики.

Целью данной работы является предметное и подробное рассмотрение, какую роль играют налоги в развитии государства.

Задачи, которые способствуют достижению данной цели, заключаются в рассмотрении сущности, видов и функции налогов, раскрытии механизмов функционирования налоговой системы, действующей в России в настоящее время и в других странах.

Объектом изучения в работе выступает налогообложение в Российской Федерации.

Предметом исследования являются налоги как плата «цивилизованного общества» т.к. налоговая система, сложившаяся в нашей стране налагает особый отпечаток на всю жизнь народа и пути решения проблем связанных с взиманием налогов.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

глава 1. подходы к пониманию налога как цены государственных услуг

1.1.Налоги как цена государственных услуг

В налогах концентрируется вся совокупность экономических, политических и социальных интересов общества независимо от форм его организации и государственного устройства.

Как объективная экономическая категория, налог представляет собой определенную форму экономических отношений, неразрывно связанных с системой других фундаментальных экономических категорий. Поэтому правомерно говорить о налоговой политике государства.

Однако система государственных мер и мероприятий, позволяющих управлять как отдельными налоговыми механизмами, так и налоговой системой государства в целом, не может осуществляться изолированно от других элементов хозяйственной системы. Взятая сама по себе, без учета влияния на нее обратных связей всего хозяйственного механизма, налоговая политика не имеет самостоятельного объекта управления и фактически конечной сформулированной цели [2].

Бессмысленно говорить просто об улучшении налоговой политики, имеет смысл говорить лишь о том, что в рамках глобальной цели экономической политики государства в тот или иной период времени налоговая система в целом и отдельные ее налоговые механизмы может целевым образом реализовывать свои функции (фискальную и регулирующую) в рамках заданных целевых установок финансовой политики государства.

Более того, налоги как финансовая категория и в рамках финансовой системы страны не существуют самостоятельно. Налоговая система одновременно пронизывает все сегменты финансовой системы: государственные финансы, финансы юридических и физических лиц, финансовый рынок, но будучи инструментом государственного управления, ориентирована прежде всего на интересы государственных финансов, и поэтому ее функциональная роль реализуется в рамках целевых установок бюджетной политики государства.

Разные государства по-разному строят свою финансовую систему. Так одни считают возможным изымать в виде налогов (включая все виды налогов и обязательных платежей, в том числе и взносы по соцстраху) до 50% всех доходов общества исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц. Другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% от ВВП.

Среди первых в основном богатые страны, с уровнем среднедушевых валовых доходов 25-30 тыс. дол. и налоговые изъятия составляют в них весьма значительные суммы: в Дании-17 тыс. дол. на душу населения (доля налогов в ВВП-51%), в Швейцарии - около 15 тыс. дол. на душу населения (доля налогов в ВВП-33%), в Норвегии-14 тыс. дол. на душу населения (доля налогов в ВВП-42%), в Германии, Франции, Бельгии, Финляндии - в диапазоне 11-12 тыс. дол. на душу населения (доля налогов в ВВП соответственно- 40%, 45%. 46.5%, 47%).

В странах, занимающих последние места по уравнению среднедушевых доходов, размеры налоговых изъятий удерживаются на существенно более низком уровне: в Южной Корее - лишь 2,5 тыс. дол. приходится на душу населения (доля налогов в ВВП-22%), в Турции - приблизительно 600 дол. на душу населения (доля налогов в ВВП-22%), в Мексике - менее 500 дол. (доля налогов в ВВП-16%) [4].

Таким образом, осуществляемая Правительством ПМР налоговая политика характеризуется стремлением, прежде всего за счет усиления налогового бремени предприятий и населения решить проблему наполнения бюджета. Однако такие меры могут принести успех только в очень ограниченном временном промежутке (и лишь в условиях развитого рынка). В целом же подобная направленность налоговой стратегии представляется неперспективной. В этих условиях высокий уровень налогообложения неизбежно вызывает у предпринимателей стремление переложить тяжесть налогового бремени на конечного потребителя, включив всю сумму налогов в цену товара. В результате цена производителя (включающая в себя его издержки, налоги и минимальную прибыль, оставшуюся после уплаты налогов) нередко превышает ту, которую готов заплатить за его продукцию покупатель. Снижение же продажной цены ставит производителя на банкротства. В результате мы имеем падение производства, но и вообще к тому, чтобы им заниматься. Происходит совершенно неоправданный перелив капитала в сферу посредничества и торговли. Кроме того, как показывает практика, следствием увеличения ставок и массы, изымаемых государством налогов фактически всегда является усиление инфляционных тенденций.

В то же время государство стремится максимально пополнить казну, оно всеми доступными для него способами, в том числе и с помощью силовых методов, стремиться получить от налогоплательщика все, что положено по закону. Со своей стороны налогоплательщик пытается защитить свои интересы, добиваясь, чтобы налоговый гнет был минимальным и не губил интереса к предпринимательству. Так опыт стран, имеющих многовековую налоговую историю, говорит, что налогами может изыматься не более 40% доходов налогоплательщика. У нас же, как показывают расчеты, если честно платить все установленные законом налоги по установленным в этих законах правилам, то это далеко превышает ту границу, за пределами которой теряется всякий смысл предпринимательской деятельности. Вот и вынуждены налогоплательщики искать пути минимизации своих платежей: кто в пределах правил, используя имеющиеся в законах возможности, кто, скрывая свою деятельность или часть своих доходов и имущества [1].

Если говорить конкретно о снижении тяжести налогообложения на отечественного товаропроизводителя, то необходимо поставить вопрос о ставках и льготах налога на прибыль. Ведущим фактором развития рыночной экономики является прибыль, получаемая предпринимателем. И от того, какая величина останется в его распоряжении, можно судить либо о сохранении стимулов для развития производства, либо об их отсутствии.

Ставка налога на прибыль и определяет, в какой мере данный налог сочетает в себе стимулирующую и фискальную функции. В промышленно развитых странах ставка налога на прибыль ориентирована, прежде всего, на развитие производства. А вот в менее развитых странах - отсутствуют стимулы для активизации предпринимательских усилий. Хотя решение проблемы экономического роста является главным условием перехода к цивилизованной рыночной экономике. Поэтому, какой бы чрезвычайный характер не носила, сегодня проблема поиска источников доходов для бюджетов всех уровней, но ставку налога на прибыль стоит уменьшать. В конечном итоге восстановленное и работающее производство своими объемами продаж и прибыли компенсирует снижение ставок. «От снижения налогового бремени государство выигрывает больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов сбор налогов, связанных с наказаниями и вымогательством».

Помимо этого, существует целый ряд действующих экономических условий, под влиянием которых налог на прибыль будет снижаться. Так, отрицательно влияют на размер налога низкая рентабельность производства на большинстве предприятий, проблемы сбыта продукции, спроса и услуги с высоким уровнем затрат, цен и тарифов на энергоносители. Вторая группа факторов - это бартерные операции (запрещенные на внутреннем рынке с 1.04. 00 г.) и неучтенный оборот наличных денег, что позволяет укрывать от налогообложения большие суммы. Серьезный изъян механизма действия налога на прибыль связан с его слабой адаптированностью к инфляционным процессам: он построен таким образом, что дополнительные потери в основном несет не бюджет, а налогоплательщики. Не стоит сбрасывать со счетов и неплатежеспособность многих предприятий [3].

Так, принципиально изменяется подход к определению налогооблагаемой базы: отменяется в принципе понятие себестоимость при определении налогового обязательства. Прибыль предприятий определяется как разница между доходами и расходами, связанными с извлечением этой прибыли. При этом снимаются очень многие ограничения, предприятию разрешается выводить из-под налогообложения все обоснованные и документально подтвержденные расходы, перечень которых должен быть подробно расписан в действующем законодательстве.

Предлагается новая амортизационная политика. И это как раз тот инвестиционный стимул, который должен проявить себя в полной мере.

Так, с ее помощью государство будет поддерживать обновление основных фондов. Предполагается коренным образом изменить механизм амортизации, перейти от индивидуальных сроков амортизации к групповым. При этом нормы амортизации увеличиваются по сравнению с действующими, а амортизация автоматически становится нелинейной, т.е. в первые месяцы, первые годы можно будет списать значительно большую часть стоимости на затраты и уменьшить налогооблагаемую прибыль (впрочем и прибыль тоже). Предполагается дифференцированный подход в зависимости от того, новое оборудование или старое. Старое оборудование будет иметь меньшие нормы амортизации.

Предполагается значительно более либеральный порядок переноса убытков на будущее.

Предусматривается также уплата налогов исходя из фактических результатов, отменяются правила расчета некоторых авансовых платежей.

Для малого бизнеса, где число работников небольшое и обороты тоже не очень большие, предлагается сохранить усовершенственную систему уплаты налога по патентам.

1.2. Роль налогов в формировании бюджета государства

Основным источником доходов современного государства являются налоговые поступления. Большая часть бюджета Российской Федерации пополняется именно за счет налогов и сборов. Данные средства расходуются на содержание государственного аппарата, обеспечение обороноспособности страны, поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы. [12.C.31]

Анализ налоговых поступлений занимает большое место в разработке налоговой и бюджетной политики, так как обеспечение полного и устойчивого сбора налогов и других обязательных платежей является важнейшим требованием для стабильного и эффективного функционирования государства. Конечный результат анализа позволяет изучить налоговые поступления, провести их оценку, изучение динамики и структуры налоговых поступлений в бюджетную систему позволяет выявить связь между оценкой социально-экономического состояния страны и крупнейшими бюджетообразующими налогоплательщиками под воздействием изменений, происходящих в налоговой политике и законодательстве, а так же мотиваций налогоплательщиков при выборе модели поведения. Выше сказанное определяет актуальность данной темы.

По данным, полученным по отчетам ФНС России поступления налогов и сборов в консолидированный бюджет Российской Федерации за 2014-2016 гг. в целом увеличились на 2384 млн. руб.

Согласно данным, представленным в таблице 1.1, наибольшую часть доходов бюджета занимают отрасли:

- добыча полезных ископаемых;

- обрабатывающие производства;

- операции с недвижимым имуществом, аренда и предоставление услуг;

- оптовая и розничная торговля, ремонт автотранспортных средств и прочее. [9.C.21]

Для наглядного представления, данные по поступлениям налогов по отраслям за 2014-2016 гг. представим в таблице, рассчитаем структуру.

Таблица 1.1.

Налоговые поступления по основным видам экономической деятельности за 2014-2016 гг.

|

Вид экономической деятельности |

2014 г. |

2015 г. |

2016 г. |

||||

|

Сумма, тыс. р. |

уд. вес, % |

Сумма, тыс. р. |

уд. вес, % |

Сумма, тыс. р. |

уд. вес, % |

||

|

Всего |

11322659,6 |

100 |

12606291,9 |

100 |

13707085,9 |

100 |

|

|

сельское хозяйство, охота и лесное хозяйство |

45092,7 |

0,4 |

65208,6 |

0,5 |

17607,0 |

0,6 |

|

|

Рыболовство, рыбоводство |

9110,0 |

0,1 |

10496,7 |

0,1 |

4297048,9 |

0,1 |

|

|

Добыча полезных ископаемых |

3274720,9 |

28,9 |

3764146,4 |

29,9 |

2474249,9 |

31,3 |

|

|

Обрабатывающие производства |

2137088,2 |

18,9 |

2283540,6 |

18,1 |

431891,5 |

18,1 |

|

|

Производство и распределение электроэнергии, газа и воды |

331498,4 |

2,9 |

368441,0 |

2,9 |

601090,5 |

3,2 |

|

|

Строительство |

275509,9 |

2,4 |

607079,5 |

4,8 |

1518714,3 |

4,4 |

|

|

Оптовая и розничная торговля, ремонт автотранспортных средств и прочее |

586861,8 |

5,2 |

1336438,6 |

10,6 |

83386,8 |

11,1 |

|

|

Гостиницы и рестораны |

75553,8 |

0,7 |

78739,5 |

0,6 |

801369,5 |

0,6 |

|

|

Транспорт и связь |

706159,3 |

6,2 |

783621,4 |

6,2 |

548934,6 |

5,8 |

|

|

Финансовая деятельность |

541872,9 |

4,8 |

596852,6 |

4,7 |

1 493563,6 |

4,0 |

|

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

1121027,9 |

9,9 |

1271593,3 |

10,1 |

17607,0 |

10,9 |

|

|

Государственное управление и обеспечение военной безопасности |

342376,2 |

3,0 |

364129,6 |

2,9 |

376231,1 |

2,7 |

|

|

Образование |

245990,9 |

2,2 |

271709,5 |

2,2 |

292088,5 |

2,1 |

|

|

Здравоохранение и предоставление соц. услуг |

202412,7 |

1,8 |

218610,3 |

1,7 |

238526,8 |

1,7 |

|

|

Прочие |

509976,1 |

4,5 |

585684,3 |

4,65 |

450393,2 |

3,29 |

|

Проанализируем поступления по данным видам деятельности.

2016 г.

2015 г.

2014 г.

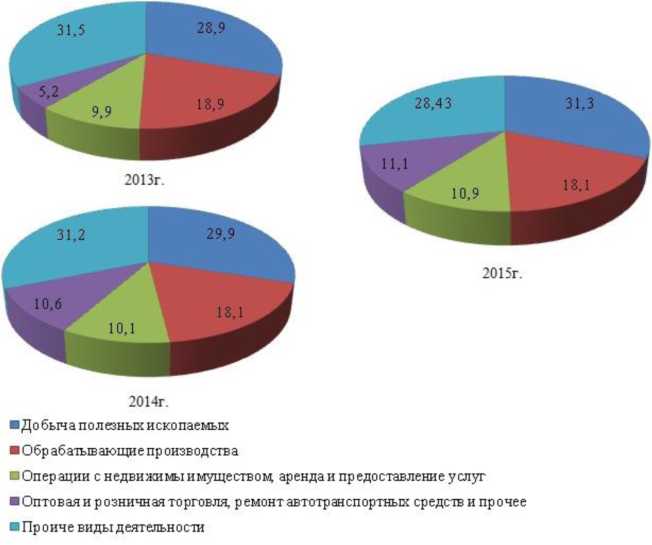

Рис. 1.1. Структура поступлений налогов, сборов в консолидированный бюджет РФ по видам экономической деятельности 2014-2016 гг. [12]

По данным, представленным на рисунке 1, видно, что в течение рассматриваемого периода основной доходообразующей статьей бюджета является добыча полезных ископаемых. Причем налоговые поступления по данному виду деятельности ежегодно увеличиваются. [16.C.2]

При этом максимальное значение данного показателя в отраслевой структуре наблюдается в 2016 году (31,3 %), минимальное - в 2014 году (28,9 %), что позволяет сделать вывод не только о стабильности данного вида экономической деятельности, но и о его развитии, обусловленным высоким природно-ресурсным потенциалом страны. Рост поступлений по налогу на добычу полезных ископаемых связан с увеличением ставки по налогу на добычу нефти а так же с постоянно растущими объемами добычи нефти. Также поступления данного налога возросли в связи ростом добычи организациями общеиспользуемых полезных ископаемых, являющихся объектом налогообложения.

Следующей по величине отраслью выступают обрабатывающие производства. По данным таблицы также наблюдается ежегодное увеличение налоговых поступлений по данному виду деятельности. Однако увеличение данного показателя не столь значительно: в период с 2014 по 2016 года произошло увеличение в размере 337 млн. руб., которое нельзя назвать большим по сравнению с увеличением поступлений от добычи полезных ископаемых, которое составило 1022 млн. рублей. Максимальное значение в структуре обрабатывающие производства достигают в 2014 году (18,9 %), что говорит о снижении активности в данном виде деятельности. [8.C.31]

Существенными являются и поступления от операций с недвижимым имуществом, аренды и предоставления услуг. В 2014 году данный вид деятельности являлся третьим по величине, и в последующие годы его увеличение составило: в абсолютном выражении - 373 млн. рублей, в относительном - 33 %; однако, уже в 2015 году третьим по величине показателем становится оптовая и розничная торговля, ремонт автотранспортных средств и прочие виды деятельности. Данный показатель увеличился за год более чем в два раза и значительно повлиял на структуру: доля оптовой и розничной торговли в 2014 году составляла 5,2 %, а в 2016 году - 11,1 %. Основной вклад поступлений в данной отрасли вносят оптовая торговля готовой продукцией и полуфабрикатами, сырьем, так же средствами производства и потребительскими товарами. [17.C.2]

Остальные показатели находятся в пределах от 0,1 % до 5 %: сельское хозяйство, охота и лесное хозяйство, гостиницы и рестораны, рыболовство и рыбоводство и другие.

Далее проведем анализ поступлений в консолидированный бюджет РФ по видам экономической деятельности, доходы от которых претерпели значительные изменения в течение рассматриваемого периода, однако, не оказали особого внимания на структуру. К таким видам деятельности относятся:

- сельское хозяйство, охота и лесное хозяйство;

- производство и распределение электроэнергии, газа и воды;

- строительство;

Динамика вышеперечисленных доходных статей представлена в табл. 2.

На основе данных, представленных в таблице, можно отметить, что в 2016 году размер поступлений в бюджет от отрасли сельского хозяйства, охоты и лесного хозяйства возросли на 81,8 % и 25,7 % по отношению к 2014 и 2015 годам соответственно. [9.C.4]

Таблица 1.2.

Динамика поступлений по отельным видам деятельности, млн. руб.

|

Вид деятельности |

Анализируемый период |

Изменение 2016 г., +/- |

Темп прироста 2016 г. к, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2014 |

2015 |

|

|

Сельское хозяйство, охота и лесное хозяйство |

45 |

65 |

82 |

+37 |

+17 |

81,83 |

25,73 |

|

Производство и распределение электроэнергии, газа и воды |

331 |

368 |

432 |

+101 |

+64 |

30,28 |

17,22 |

|

Строительство |

276 |

607 |

601 |

+325 |

-6 |

118,17 |

-0,99 |

Основными причинами увеличения доходов от данной отрасли, являются:

- повышение интенсификации производства с помощью более рационального применения удобрений, кормов, применения новой техники и прочих факторов;

- увеличение субсидий: повышение субсидий наблюдается в основном из регионального бюджета; тем не менее, уровень ассигнований не удовлетворяет всем нуждам;

- снижение затрат на материальные ресурсы, а также достижение эквивалентности цен на продукцию сельскохозяйственного и промышленного производства;

- улучшение качества продукции, что будет способствовать увеличению ее конкурентоспособности; [13.C.5]

- повышение цен реализации продукции и обеспечение гарантии сбыта.

К видам экономической деятельности, доходы от которых претерпели значительные изменения в течение рассматриваемого периода также относится производство и распределение электроэнергии, газа и воды. Изменение данного показателя характеризуется увеличением поступлений на 30 % относительно 2014 года, что в абсолютном выражении составило 101 млн. руб., и ростом доходов на 17 % по отношению к 2015 году, что в абсолютном выражении составляет 64 млн. руб.

Увеличение поступлений от такого вида деятельности, как производство и распределение электроэнергии, газа и воды объясняется ежегодным ростом цен и тарифов на услуги и продукцию естественных монополий.

Анализируемая таблица показывает, что поступления от такой отрасли, как строительство увеличились в 2016 году по отношению к 2014, причем достаточно резко - 118 %, что в абсолютном выражении составляет 325 млн. руб. Однако относительно 2015 года доходность по данному виду деятельности остался на прежнем уровне. Изменения не превысили и 1 %.

Динамика в строительстве обусловлена окончанием некоторых этапов строительства, осуществляемых в рамках реализации крупных государственных и частных инвестиционных проектов, носящих длительный характер.

Как видно из результатов проведенного анализа, высокий уровень налогообложения характерен для эффективных отраслей, что свидетельствует о дискриминационном характере государства к предприятиям рентабельных отраслей. Это приводит к тому, что самые эффективные предприятия не заинтересованы в расширении объемов своей легальной деятельности и увеличении рабочих мест, а стремятся к дроблению бизнеса и применению различных схем ухода от налогообложения, вплоть до перехода в теневой сектор [6].

Целесообразно рассчитать уровень налоговой нагрузки по данным видам деятельности.

2014 г

2015 г.

2016 г.

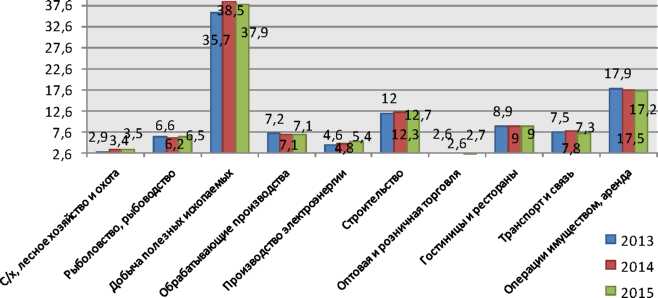

Рис. 1.2. Налоговая нагрузка по видам деятельности

По представленным на рисунке 1.2 данным можно судить о наличии высокой отраслевой дифференциации налоговой нагрузки: от 2,7 % на оптовую и розничную торговлю до 37,9 % на организации по добыче полезных ископаемых.

По итогам 2016 года наибольший показатель налоговой нагрузки принадлежит добывающей отрасли. Данное явление ожидаемо, поскольку этот вид деятельности, помимо всех прочих налогов, облагается налогом на добычу полезных ископаемых. Коэффициент налоговой нагрузки по добыче полезных ископаемых составляет 38,5 % в 2015 году и 37,9 % в 2016.

Среди других высокую налоговую нагрузку так же имеет отрасль операций с недвижимым имуществом, аренды и предоставления услуг. В 2016 году коэффициент по данному виду деятельности составил 17,2 %. [8]

Самые низкие показатели налоговой нагрузки - в отраслях сельского хозяйства и оптовой и розничной торговли. В 2016 году они составляли, соответственно, 3,5 % и 2,7 %. Низкий уровень нагрузки в сельском хозяйстве объясняется тем, что в данном виде экономической деятельности низкая величина прибыли, и в то же время щадящий налоговый режим. Соединяясь, указанные факторы дают самые низкие налоговые поступления по экономике, при этом выручка остаётся достаточно существенной. Следовательно, соотношение налоговых поступлений и выручки оказывается весьма небольшим. Налоговое бремя в оптовой и розничной торговле слабее - за счёт того, что выручка в данной отрасли находится на высоком уровне (в силу особенностей данного вида деятельности в России), в то время как объём собираемых налогов непропорционально мал. Таким образом, коэффициент отношения налогов к выручке является низким.

В целом анализ показателей нагрузки по всем видам деятельности и его сопоставление с налоговым бременем других стран показывает, что уровень налоговой нагрузки в экономике России (по данным МВФ) выше, чем в странах БРИКС и Евразийского экономического союза. Данный факт свидетельствует о том, что российская налоговая система менее конкурентоспособна, чем в указанных странах.

Для того чтобы не создавать дополнительную нагрузку на налогоплательщиков, согласно прогнозам социально-экономического развития России, увеличение налоговых доходов в бюджеты не планируется. Однако ежегодно в сфере налогообложения будут проводиться структурные изменения в существующих налогах и порядке их уплаты в бюджеты. [9]

Проведение анализа налоговых поступлений является неотъемлемой частью при выявлении факторов, влияющих на повышение или понижение доходной части бюджета. Качественно проведённая аналитическая работа, позволяет не только провести оценку налоговой базы, но и провести максимально точный прогноз налоговых поступлений, рационально планировать контрольные мероприятия, правильно оценить распределение налоговых обязательств организаций, и своевременно выделять зоны, приоритетные для усиления налогового администрирования.

Выводы:

Таким образом, выходом из сложившейся ситуации может стать снижение налоговых ставок. Однако следует повысить при этом штрафные санкции за уклонение или неуплату налогов. Сделать это нужно таким образом, чтобы платить налоги стало выгоднее, чем уклониться от налога и заплатить санкции которые в два или три раза выше налогов.

Глава 2. актуальные проблемы собираемости налогов

2.1. Проблемы взимания НДС с организаций

Интерес государств к НДС обложения налогом является чисто практическим, так как страны за счет него пополняют свой бюджет. При этом сам НДС - это один из видов косвенных налогов, выполняющих фискальную и регулирующую функцию в отношении экономики страны, построенной на рыночных отношениях. Экономическое проявление данных функций осуществляется посредством контроля потребления продукции, оказания услуг и сдерживания монополий на выпуск и реализацию одного или нескольких групп товаров [5, с.14].

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров. Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться [6, с. 109].

В налоговой системе НДС является косвенным типом сборов, то есть не обязателен для уплаты всеми физическими и юридическими лицами. Для его начисления выделена определенная категория лиц, которые должны платить за выполнение одного из вышеуказанных действий. При этом основа НДС - это добавленная стоимость, то есть разность между фактической стоимостью продукции и ценой затраченных материальных и ресурсных средств. По факту, источники изготовления, пока они не приобретены в частную или корпоративную собственность, принадлежат государству. А потому любой вывоз продукции за рубеж должен сопровождаться уплатой НДС. Также НДС уплачивается и в результате ввоза продукции, однако это выполняется по стандартам того государства, откуда он поступает [7, с. 163].

При этом важно, что НДС - это многоступенчатый налог. Это значит, что на каждом этапе производства он должен уплачиваться в бюджет страны. Оценивая особенности производственной деятельности каждого государства, а также приоритеты в отношении экспорта становится ясным, что НДС существенно пополняет казну государства, позволяя реализовывать социальные и государственные программы.

Немаловажной проблемой налогообложения юридических лиц является проблема совершенствования НДС. НДС сегодня - это наиболее динамично развивающийся налог.

Налог на добавленную стоимость играет ключевую роль в процессе формирования доходов консолидированного бюджета. Применение и распространение НДС обосновывается фискальными, экономическими и психологическими преимуществами. Фискальные преимущества заключаются в его высокой доходности, так как практически каждый человек уплачивает этот налог независимо от того, какой доход получает [8, с.69].

НДС обеспечивает нейтральность налогообложения, поскольку позволяет определить для экспортных товаров сумму налога к возврату, а импортные товары обложить налогом на той же основе, что и продукцию, произведенную внутри страны.

Психологические преимущества состоят в том, что высокий доход от поступления достигается практически незаметно, так как конечные потребители уплачивают НДС неосознанно.

Несмотря на весомость НДС для доходной части бюджета, он остается одним из самых проблемных налогов в российской налоговой системе.

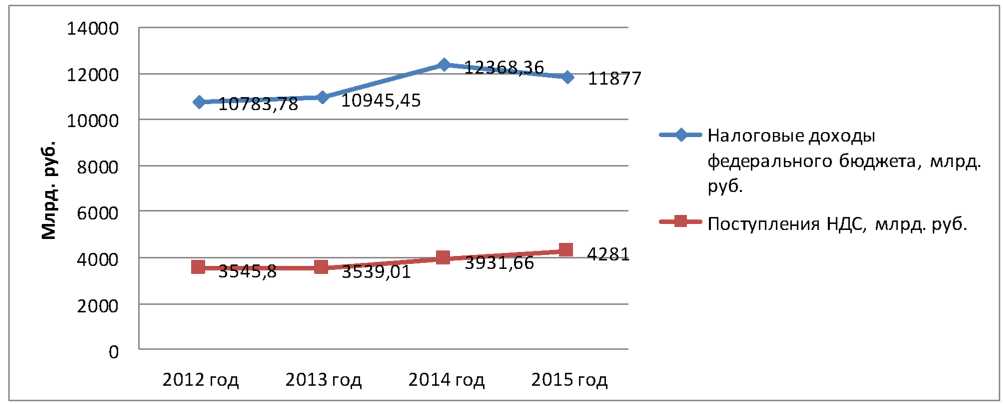

По данным Финансового казначейства РФ и Минфина РФ в Приложении А, отразим структуру налоговых доходов федерального бюджета в 2012-2015 году:

В целом величина налоговых доходов в 2015 году заметно снизилась: -2,6 п.п. ВВП к уровню 2014 г.

Поступления НДС на протяжении 2012-2015 годов имеют тенденцию на повышение год от года, в 2014 поступления НДС больше чем в 2012 году на

Рисунок 2.1. Динамика поступлений налоговых доходов и НДС в федеральный бюджет РФ в 2012-2015 гг.

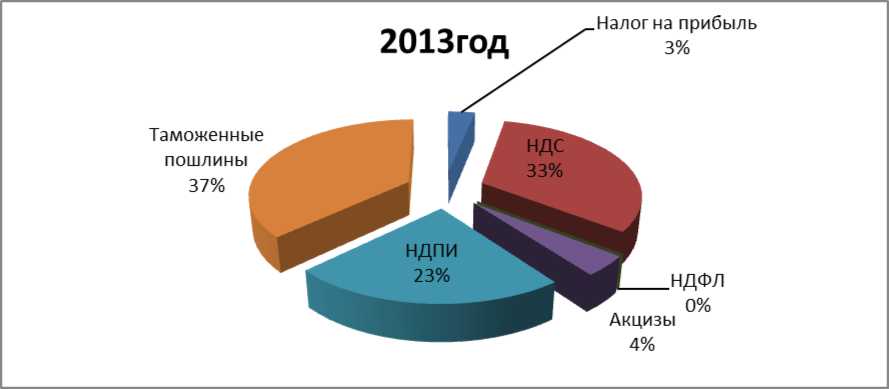

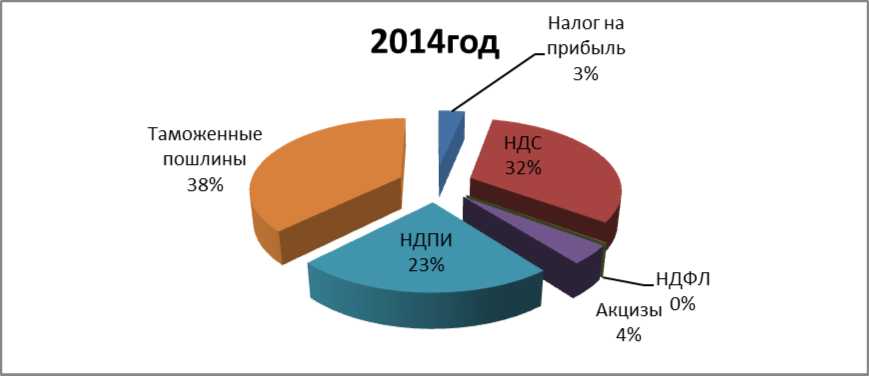

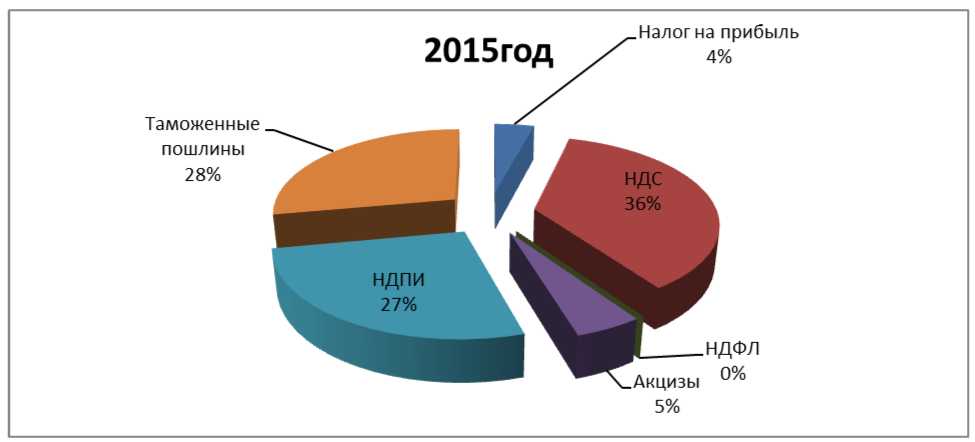

В структуре налоговых поступлений в 2012-2014 году преобладают таможенные пошлины (от 37,07% до 38,02%), далее следует НДС (от 31,79% до 32,88%), на 3 месте идет НДПИ (от 22,45% до 23,16%). Акцизы и налог на прибыль занимают практически одинаковый удельный вес - чуть более 4%.

Графически структура налоговых поступлений в федеральный бюджет в 2013 году отражено на рисунке 2, в 2014 году на рисунке 3, в 2015 году на рисунке 2.2.

Рисунок 2.2 - Структура поступлений налоговых доходов в федеральный бюджет

Рисунок 2.3 - Структура поступлений налоговых доходов в федеральный бюджет РФ в 2014 году

Рисунок 2.4 - Структура поступлений налоговых доходов в федеральный бюджет РФ в 2015 году

Из данных рисунка 6 видно, что доходы от поступления НДС в федеральный бюджет РФ имеют положительную динамику в период 2010-2011 гг.

Поступление НДС за 2012 г. составило 3545,8 млрд. руб., в том числе 1886,14 млрд. рублей по реализации на территории РФ и 1659,66 млрд. руб. на товары, ввозимые на территорию РФ, увеличение по сравнению с соответствующим периодом на 7,6 %. Причинами этому послужили высокая база сравнения (в 2010 и 2011 годах высокие темпы роста основных экономических показателей объяснялись выходом российской экономики из кризиса 2008 и 2009 годов), замедление темпов роста экономики, закрытие отдельных этапов крупномасштабных инвестиционных проектов. Также большое влияние оказал рост вычетов по налогу.

В 2013 г. поступление НДС составило 3539,01 млрд. руб., в том числе 1868,21 млрд. рублей по реализации на территории РФ и 1670,80 млрд. руб. на товары, ввозимые на территорию РФ. Небольшое снижение доходов от поступлений связано с массовым уходом индивидуальных предпринимателей (далее - ИП) в теневую экономику либо их полной ликвидацией в первом полугодии 2013 года. Снижение также связано с охлаждением российской экономики, то есть с замедлением роста [10, с. 161].

Поступление НДС за 2014 г. составило 3931,66 млрд. руб., в том числе 2181,42 млрд. рублей по реализации на территории РФ и 1750,24 млрд. руб. на товары, ввозимые на территорию РФ, увеличение по сравнению с 2012 годом на 10,88 %.

Анализируя структуру фактического поступления налоговых доходов федерального бюджета в 2015 году (таблица 1) можно отметить рост поступлений в относительном выражении по НДПИ (+0,3 п.п. ВВП), по НДС на товары, реализуемые на территории РФ (+0,2 п.п. ВВП) и по налогу на прибыль организаций (+0,1 п.п. ВВП). Рост поступлений по НДПИ связан с радикальным увеличением с начала 2015 г. базовой ставки НДПИ на нефть с 493 до 766 руб./т, которое проведено в рамках «налогового маневра» [11, с.23].

Поступления таможенных пошлин по итогам 2015 г. значительно сократились - на 3,2 п.п. ВВП, что связано с падением цен на нефть и снижением объемов импорта. Кроме того, таможенные поступления сократились из-за снижения с начала 2015 г. предельных ставок (коэффициента в формуле) вывозных таможенных пошлин на нефть до 42% против 59% в 2014 г. Эта мера была реализована в рамках «налогового маневра». Объем поступлений по НДС на товары, реализуемые на территории РФ в 2015 г. демонстрирует незначительный рост, на 0,2 п.п. ВВП. При этом доходы от НДС на товары, ввозимые на территорию РФ, и от акцизов (как «ввозных», так и «внутренних») сохранились в долях ВВП на уровне 2014 г.

О значимости налога на добавленную стоимость говорят многие экономисты: С.Г. Чеглакова, Н.Л. Макаркина, Н.И. Малис, Т.Л. Крутякова А.В. Шипилова, Т.Л. Далхатовна, О.Ю. Остапчук, И.В. Сибиряткина, Е.В. Кондусова и др.

Так например, А.В. Шипилова в своей статье пишет: «Одним из обязательных платежей, введенных в современную практику налогообложения, является налог на добавленную стоимость (НДС). За годы своего существования он прочно укрепился в налоговой системе Российской Федерации и стал одним из важнейших федеральных налогов» [12, с.38].

Т.Л. Далхатовна говорит о значимости появления НДС в мировом налогообложении «Важнейшим событием мировой практики налогообложения последней трети XX в. стало широкое распространение налога на добавленную стоимость. Налог называют самым эффективным нововведением последней трети ХХв.» [13, с.139].

И.В. Сибиряткина размышляя о проблемах налогообложения добавленной стоимости пишет: «Для решения проблем налогообложения налога на добавленную стоимость необходимо предпринимать меры, направленные на увеличение дохода организации. Одним из направлений политики в области повышения доходного положения в налоговой системе является оптимизация системы налоговых льгот и освобождений, а также устранение имеющихся возможностей для уклонения от налогообложения [14, с.303].

Также есть экономисты, выступающие за отмену НДС, например, Н.А. Ивашов говорит: «отмена НДС привела бы к сокращению количества российских компаний в 3-4 раза. Перестали бы существовать те фирмы, которые нужны только для налоговых возвратов. Зато существенно возросла бы собираемость налогов на прибыль предприятий, налогов на доходы физических лиц. Высвободились бы миллионы людей, которых можно было бы задействовать в реальном секторе экономики. Компании начали бы платить зарплаты «в белую». Есть мнение, что отмена будет компенсирована посредством увеличения сборов по другим налоговым статьям, в частности, за счет налога с продаж, от которого в отличие от НДС уклониться фактически невозможно. Риск при этом таков, что для крупного и среднего бизнеса овчинка просто не стоит выделки [15, с. 12].

В процессе формирования федерального бюджета НДС играет главную роль. Однако данный налог создает много проблем и сложностей в налоговой системе РФ. Существует огромное количество схем ухода от уплаты налога. Сложность администрирования и пробелы в законодательстве помогают недобросовестным предпринимателям проводить операции по незаконному возмещению налога на добавленную стоимость [16, с.43].

Минусами данного налога являются:

- Сложность в администрировании (делает данный налог неэффективным не только в России, но и за рубежом).

- Регрессивность: малообеспеченные граждане чувствуют всю нагрузку, которую создает этот налог на их доходы. Потребители покупают одни и те же товары по одним и тем же установленным ценам, которые включают в себя фиксированную сумму налога на добавленную стоимость в независимости от размера своих доходов. В этом случае малообеспеченные потребители расходуют большую часть своих средств на уплату налога на добавленную стоимость.

Действие в нашей стране трех налоговых ставок (0 10 и 18%) приводит к сложной ситуации при исчислении налога на добавленную стоимость. Одно предприятие может недоплачивать в бюджет, другое переплачивать, а третье вообще зарабатывать на доплате государством. Данным налогом недовольны и предприниматели, их не устраивают отказы о возмещении при экспорте. Ими было отмечено, что налоговые органы почти всегда нарушают сроки по возмещению налога на добавленную стоимость, в результате этого большинства возмещений налога приходится добиваться через суд, что очень накладно для них [17, с.118].

В России есть трудности с возмещением налога на добавленную стоимость и обоснованием вычетов по внешнеэкономическим сделкам, примененных в тех или иных случаях, что препятствует выходу российских компаний на внешний рынок. Структура налога позволяет создавать различные схемы махинаций по уклонению от уплаты налога, либо его минимизации и даже субсидирования из бюджета. Одна из таких схем уклонения от налога носит название «карусельная». Суть данной махинации состоит в том, что предприниматели импортируют товары, а после этого продают их с накруткой, равной по величине ставке налога на добавленную стоимость, а разницу оставляют себе. НДС в бюджет не перечисляется. Чаще всего такие махинации проводятся через большое число компаний, что мешает проводить расследование таких схем уклонений. С налогом на добавленную стоимость связанно большое количество налоговых преступлений, приводящих к неправомерным возмещениям данного налога из бюджета РФ.

Также в России есть множество не совсем законных способов минимизировать налог на добавленную стоимость. Например, схема с занижением цен товаров или схема с разделением финансовых потоков.

Суть этой схемы заключается в том, что часть добавленной стоимости крупного холдинга перераспределяется между мелкими розничными предприятиями, которые не являются плательщиками налога на добавленную стоимость.

Фискальные плюсы налога на добавленную стоимость содержат в себе следующие элементы: высокая доходность и обширность налогового бремени.

Налог на добавленную стоимость создает нейтральность налогообложения при условии правильного применения данного налога. Эту особенность налога используют для обложения торговых операций на международном рынке. Структура НДС дает возможность для экспортных товаров обеспечить вывоз их, будучи освобожденными от налогообложения, а импортные товары обложить налогом, таким же, как и для товаров, работ и услуг, произведённых в Российской Федерации. Исходя из этого, можно сказать, что данная форма экономического «нейтралитета» играет важную роль для правильного функционирования механизмов международной торговли [18, с.103].

Налог на добавленную стоимость одинаково значим в отношении к торговым операциям внутри страны. Отличительной чертой данного налога является то, что при его исчислении не рассматривается количество владельцев, которых сменила продукция до своего попадания к конечному потребителю, и какая часть стоимости продукции была приплюсована на том или ином этапе реализации к стоимости товара (продукции, услуги).

Можно полагать, что налог на добавленную стоимость превосходит налог на доходы физических лиц в увеличении накопления капитала. НДС не влияет пагубно на решения инвестиционные и решения в сфере занятости.

НДС оказывает разнообразное воздействие на разные уровни экономики. Чем больше доля материальных затрат, доля выполненных работ и оказанных услуг сторонних организаций, в совокупной стоимости произведенных товаров, тем меньшая сумма его оборота будет облагаться налогом. В неблагоприятных экономических условиях находятся трудоемкие отрасли экономики с высокой долей чистой продукции в валовом обороте.

Психологические особенности налога на добавленную стоимость состоят в том, что большая доходность от поступления незаметна, так как потребители товара уплачивают НДС, который входит в стоимость товара. Благодаря этому факту можно избежать конфликта непосредственно с потребителями товаров, работ, услуг (налогоплательщиками) и снизить сопротивление общественности при увеличении или уменьшении налога [19, с.79].

В последние годы продолжаются дискуссии о реформе НДС, эти обсуждения возникли в связи с разработкой долгосрочной стратегии социально-экономического развития России и споров о том, как создать стимулы для инновационного экономического роста. Одной из первостепенных путей улучшения налога на добавленную стоимость является переход на ставку 10 %, что позволит увеличить количество получаемых средств и уменьшить попытки уклонения от уплаты [20, с.70]. Для импортной продукции планируется увеличить таможенную пошлину и акцизы на ту величину, которая уменьшит налог на добавленную стоимость. Увеличение таможенной пошлины будет способствовать уменьшению спроса на ввозимые товары, что поможет российским товарам повысить свою конкурентоспособность и будет способствовать укреплению отечественного рынка. Но данные меры могут оказать и отрицательное воздействие, это может привести к уменьшению темпа роста модернизации наукоемких отраслей. Может увеличиться стоимость современной импортной техники, к примеру.

Снижение налоговой ставки налога на добавленную стоимость будет способствовать положительному снижению цен на потребительские товары, а также снижению цен на реализуемые товары, возрастет спрос. Однако это может повлечь за собой значительный рост инфляции. Поэтому дальнейшее реформирование НДС следует проводить в направлении снижения ставки при сохранении ее дифференциации. Можно предположить, что при снижении стандартной ставки есть риск привлечь дополнительный приток импорта в Россию, что отрицательно повлияет на конкурентоспособность аналоговых товаров, производимых и реализуемых на территории страны, особенно обрабатывающей промышленности и сельского хозяйства.

Таким образом, модернизация и администрирование налога на добавленную стоимость очень трудоемкий вопрос, который необходимо решать очень взвешенно, чтобы не навредить экономике страны (не допустить потерь доходов бюджета) и способствовать повышению производительности труда и росту валового внутреннего продукта. Также популярностью пользуется идея о замене налога на добавленную стоимость налогом с продаж (далее - НСП) [21, с.10].

Структура планируемых доходов федерального бюджета в 2016-2018 годах согласно проекта «Основных направлений налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов» [22] представлена в таблице2.1 .

Таблица 2.1 - Структура доходов федерального бюджета в 2016 - 2018 годах млрд. руб. [22].

|

Показатель |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|||||

|

отчет |

%% ВВП |

Закон 93-ФЗ |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Доходы, всего |

14 496,9 |

20,3 |

12 539,7 |

17,2 |

13 958,8 |

16,9 |

14 916,6 |

16,4 |

15 932,7 |

16,0 |

|

в том числе: |

||||||||||

|

Нефтегазовые доходы |

7 433,8 |

10,4 |

5 686,7 |

7,8 |

6 292,1 |

7,6 |

6 821,8 |

7,5 |

7 279,4 |

7,3 |

|

в том числе: |

||||||||||

|

НДПИ |

2 836,8 |

3,9 |

3 088,2 |

4,2 |

3 936,3 |

4,8 |

4 543,3 |

5,0 |

4 864,0 |

4,9 |

|

Таможенные пошлины |

4 597,0 |

6,4 |

2 598,5 |

3,6 |

2 355,8 |

2,8 |

2 278,5 |

2,5 |

2 415,4 |

2,4 |

|

Ненефтегазовые доходы |

7 063,1 |

9,9 |

6 853,0 |

9,4 |

7 666,7 |

9,3 |

8 094,8 |

8,9 |

8 653,3 |

8,7 |

|

в том числе: |

||||||||||

|

Налог на прибыль организаций |

411,3 |

0,6 |

421,7 |

0,6 |

499,8 |

0,6 |

553,3 |

0,6 |

606,4 |

0,6 |

|

НДС |

3 931,7 |

5,5 |

3 714,8 |

5,1 |

4 463,1 |

5,4 |

4 969,3 |

5,5 |

5 491,4 |

5,5 |

|

Акцизы |

592,4 |

0,8 |

558,3 |

0,8 |

600,0 |

0,7 |

656,3 |

0,7 |

670,0 |

0,7 |

|

НДПИ (без нефтегазовых доходов) |

21,2 |

0,0 |

29,8 |

0,0 |

32,5 |

0,0 |

33,1 |

0,0 |

33,8 |

0,0 |

|

Таможенные пошлины (без нефтегазовых доходов) |

692,6 |

1,0 |

667,3 |

0,9 |

656,1 |

0,8 |

618,4 |

0,7 |

606,8 |

0,6 |

|

Дивиденды по акциям, принадлежащим Российской Федерации |

220,2 |

0,3 |

198,4 |

0,3 |

162,5 |

0,2 |

221,7 |

0,2 |

224,5 |

0,2 |

|

Прочие ненефтегазовые доходы |

1 193,7 |

1,7 |

1 262,7 |

1,7 |

1 252,8 |

1,5 |

1 042,7 |

1,1 |

1 020,4 |

1,0 |

В 2016 - 2018 годах прогнозируется снижение доходов федерального бюджета с 16,9% ВВП в 2016 году до 16,4% в 2017 году и до 16,0% ВВП к 2018 году, в основном за счет снижения нефтегазовых доходов.

Рост ненефтегазовых доходов в номинальном выражении преимущественно связан с ростом поступлений по НДС (как внутреннему, так и по НДС на импорт) и налогу на прибыль организаций на фоне восстановления экономической активности.

Расчет НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, произведен с учетом пункта 51 Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году (распоряжение Правительства Российской Федерации от 27 января 2015 г. № 98-р), согласно которому в 2015 и 2016 годах установлены льготные ставки НДС для внутренних воздушных перевозок (10%) и пригородного железнодорожного сообщения (0%). Потери доходов по внутреннему НДС в результате данной меры оцениваются порядка 33,8 млрд рублей в 2015 году и 40 млрд рублей в 2016 году [22].

Таким образом, НДС без преувеличения можно назвать одним из наиболее тяжело администрируемых налогов в нашей стране. Вместе с тем НДС - это один из важнейших ключевых источников налоговых доходов бюджета. В консолидированном бюджете РФ НДС составляет около четверти всех налоговых поступлений. Данный налог обладает широкой налоговой базой, и в отличие от таких основных налогов, как налог на прибыль, 9алог на добычу полезных ископаемых (далее - НДПИ), менее подвержен конъюнктурным колебаниям мировых цен на сырье и энергоносители и способен обеспечивать стабильность российской системы государственных финансов в долгосрочной перспективе. Именно весомость НДС для федерального бюджета заставляет многократно анализировать возможности и последствия реформирования НДС.

2.2. Мероприятия по повышению собираемости налогов с организаций

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставление налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер. И как следствие, к уклонению от уплаты налогов и сборов. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений, во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами. Суть вопроса не только в том, что ликвидация налоговых нарушений способствует пополнению доходной части федерального бюджета, но и в кардинальном улучшении системы деятельности налоговых органов, а также исполнения возложенных на них обязанностей.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете Российской Федерации. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов, плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются. К вопросу о перераспределении федеральных налогов и сборов можно подходить двояко.

С одной стороны, это правильно, так как «сверху» лучше видно какой регион нуждается в помощи, и каков размер этой помощи. С другой стороны, если повысить налоговую культуру и дисциплину плательщиков налогов и сборов, усилить административные меры по взиманию налогов и сборов, можно попробовать оставить налоговые поступления, собранные на конкретной территории на местах. Вероятно, тогда не будет такой зависимости в субъектах федерации от центра.

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка налога, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Рассмотрим налоговые ставки по отдельным федеральным налогам.

Целесообразным представляется повышение ставок акцизов. Бесспорно, высокие ставки акцизов приводят к высоким ценам на подакцизную продукцию. В данном случае велика вероятность снижения налоговой базы из-за сокращения контингента потребителей подакцизной продукции. Кроме того, резкое увеличение налоговой ставки на подакцизную продукцию спровоцирует рост нелегального оборота этой продукции, что уже имело место в практике применения. К счастью, значительное повышение акцизов на подакцизную продукцию дало положительный эффект: поступления акцизов выросли. Однако своеобразным сигналом служит резкое сокращение реализации алкогольной продукции за первые три месяца 2014 г. Такое стечение обстоятельств может вызвать негативные явления на рынке алкогольной продукции, а так же на состояние бюджетной наполняемости.

Важно отметить, что ставка налога на доходы физических лиц в Российской Федерации самая низкая и составляет 13%. Представляется логичным пересмотреть налоговую ставку по налогу на доходы физических лиц для отдельных категорий плательщиков (с высокими доходами). Возможно, адаптировать в российскую практику зарубежный опыт, где ставка налога гораздо выше, чем в России. Хотя пропорциональная ставка налога на доходы физических лиц выглядит достаточно уместно, что подтверждается фискальным эффектом. Имеется ввиду его повышающая тенденция в бюджетах субъектов Российской Федерации. Более того, повышая ставку налога на доходы физических лиц, не исключено, что часть доходов «уйдет» в тень. Заметим, что на показатель собираемости налога на доходы физических лиц оказывает существенное влияние величина налоговых вычетов.

Вместе с тем, если поступления по налогу на доходы физических лиц повышаются в бюджетах субъектов, то поступления по налогу на прибыль организаций, напротив, сокращаются. Первоочередной причиной сокращения налога на прибыль организаций является увеличение убыточных предприятий, а также переход предприятий на специальные налоговые режимы, что освобождает такие организации от уплаты налога на прибыль организаций. Кроме того, снижение ставки налога на прибыль организаций также повлияли на объем поступлений по налогу. Напомним, что согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставка налога на прибыль организаций с 1 января 2009 года снижена сразу на 4% (с 24 до 20%) в период экономического кризиса.

Предметом дискуссии ученых много лет является снижение ставки налога на добавленную стоимость. На наш взгляд, снижать ставку налога на добавленную стоимость в действующей системе налогообложения не актуально и не оправдано, коль скоро это «ударит» по федеральному бюджету Российской Федерации. Более того, динамика поступлений по налогу на добавленную стоимость оказалась отрицательной в последние годы. Причина недовыполнения бюджетных показателей по налогу заключается в предоставлении налоговых вычетов и возвратов по налогу, достигших почти триллиона рублей.

Что касается ставок налога на добычу полезных ископаемых, то здесь следует применить дифференцированную ставку налога. Например, определять ставки налога от вида полезного ископаемого, категории плательщика, качества добытого полезного ископаемого.

Итак, повышая или понижая ставки налогов и сборов можно регулировать налоговые доходы федерального бюджета.

Между тем, налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды. Важно принимать во внимание возможности налогоплательщика при уплате налога.

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общество с учетом интересов обоих сторон — государства и налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот. Невозможно рассчитать сумму выпадающих доходов бюджетов бюджетной системы РФ в связи с применением налоговых льгот.

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательство приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

ЗАКЛЮЧЕНИЕ

В ходе рассмотрения работы были рассмотрены вопросы, касающиеся особенностей налогообложения юридических лиц.

Налоговая система Российской Федерации включает тринадцать видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налога. Кроме того, Налоговым кодексом Российской Федерации предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Было выяснено, что из тринадцати видов налогов, установленных налоговой системой Российской Федерации, восемь налогов уплачиваются юридическими лицами: налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций, налог на игорный бизнес, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Уплата трех налогов возложена как на юридических, так и на физических лиц: земельный налог, транспортный налог, государственная пошлина. Из четырех видов налогов, действующих в системе специальных налоговых режимов, только один налог- единый налог при действии соглашения о разделе продукции уплачивается исключительно юридическими лицами. Три остальных налога: единый сельскохозяйственный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход для отдельных видов деятельности, платят как физические лица-предприниматели без образования юридического лица, так и юридические лица.

Для определения резидентства юридического лица имеются различные тесты или их комбинации. В Российской Федерации применяется тест инкорпорации, который заключается в том, что все юридические лица, основанные (зарегистрированные) в Российской Федерации, согласно законодательству являются резидентами и несут налоговую ответственность. Другими признаками, помимо регистрации, могут быть юридический адрес, место текущего управления компанией и другие.

Кроме деления юридических лиц по принципу резиденства, их классифицируют и по другим признакам (организационно-правовой форме, численности работников, подчиненности предприятия). Все указанные признаки существенно влияют на специфику налогообложения юридических лиц. Например, предприятия с численностью работников не более 100 человек при соблюдении ещё ряда условий, могут перейти на упрощенную систему налогообложения, что существенно снизит налоговую нагрузку данного предприятия.

При этом важно подчеркнуть, что немаловажными особенностями налогообложения юридических лиц является не только постановка на учет в налоговых органах, которая предполагает обязанность по уплате налогов и сборов, но и самостоятельность в их исчислении и уплате.

Общим заключением явилось понимание того, что под налогообложением юридических лиц может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания (построения) различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018)

- Богачева Н.С. Косвенные налоги в РФ и перспективы их развития // Академический вестник. 2014. № 1 (27). С. 153-159.

- Ворожбит О.Ю. Налоговая политика государства и её влияние на развитие предпринимательства. Ворожбит О.Ю. / Территория новых возможностей // Вестник Владивостокского государственного университета экономики и сервиса. - 2010. - № 5. - С. 9-16.

- Гольцман К.В. Роль Налога на добавленную стоимость в формировании бюджетов Российской Федерации // Вестник магистратуры. 2016. № 1(52). Т.П. С.43-46.

- Далхатовна Т.Л. Роль налога на добавленную стоимость в мировой экономике / Т.Л. Далхатовна, О.Ю. Остапчук // Каспийский регион: политика, экономика, культура. - 2014. - № 4(41). - С. 139-143.

- Журавлева И.А., Подшивалова Е.В. Регулирующая роль НДС: исторический аспект и экономическая обоснованность // Аспирант. 2015. № 4 (9). С. 79-89.

- Иванян А. Г. О налоговых рисках // Налоговый вестник. - 2014. - № 10.

- Ивашов Н.А. НДС как тормоз для экономики России: / Ивашов Н.А. // Наша версия. - 2011. - № 5.

- Крамаренко Л.А. Налоги и налогообложение [Текст]: учебное пособие / Л.А. Крамаренко, М.Е. Косов. - М.: ЮНИТИ-ДАНА, 2013. - 576 с.

- Кузьмичева И.А., Замула Е.В. Налоговые риски предприятия и пути их минимизации // Международный журнал прикладных и фундаментальных исследований. - 2014. - № 8-3. - С. 118-122.

- Лебедева А.Д., Микаэлян Д.Г. Проблемы и перспективы налогообложения юридических лиц в РФ // Современные тенденции в экономике и управлении: новый взгляд. 2013. № 23. С. 159-167.

- Майбуров И. А. Налоги и налогообложение. М.: Юнити-Дана, 2013. 655 с.

- Мамедов А., Фомина Е. Федеральный бюджет: риск ухудшения структуры расходов // Экономическое развитие России, № 3. 2016. С.23-30.

- Налоги и налогообложение: учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М.: Издательство Юрайт, 2015. — 441 с. — Серия: Бакалавр. Академический курс.

- Налоговый кодекс Российской Федерации - Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117- ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http: //www.consultant.ru/popular/nalog 1/.

- Саркисова Р.А. Роль и значение НДС // NovaInfo.Ru. 2014. № 19. С. 70-72.

- Светозаров А.С. Проблемы налогообложения предпринимательских структур в Российской Федерации // Вестник Московского государственного областного университета. Серия: Экономика. 2014. № 2. С. 109-114.

- Сибиряткина И.В. Перспективы развития налога на добавленную стоимость в РФ / И.В. Сибиряткина, Е.В. Кондусова // Международный студенческий научный вестник. - 2015. - № 4-2. - С. 303-304.

- Скрипченко С.С. Характеристика НДС, проблемы администрирования и влияние его снижения на экономику // Современные тенденции в экономике и управлении: новый взгляд. 2015. № 34. С. 102-106.

- Соколовская Е.В., Филиппова Н.В. Экономическая природа и свойства НДС // Экономика. Налоги. Право. 2014. № 3. С. 69-72.

- Шипилова А.В. Оценка роли налога на добавленную стоимость в формировании федерального бюджета РФ / Шипилова А.В. // Финансовая аналитика: проблемы и решения. - 2012. - № 30. - С. 38-44.

- www.roskazna.ru - официальный сайт Федерального казначейства РФ

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств)

- Правовое регулирование рынка банковских услуг: общая характеристика (Правовое регулирование банковских услуг по привлечению и размещению средств)

- Банкротство сельскохозяйственных организаций (Теоретические аспекты правового регулирования банкротства сельскохозяйственных организаций)

- Роль мотивации в поведении организации)

- Особенности политики мотивации персонала корпораций (Теоретические аспекты политики мотивации персонала)

- Организация торговли на аукционах (Сущность и организационные формы аукционов )

- Основания приобретения и прекращения права собственности. Право собственности как совокупность юридических норм

- «Понятие и виды сделок. »

- ОРГАНИЗАЦИЯ работы с жалобами клиентов в гостинице на примере хостела «заходи!

- Технология работы с жалобами клиентов в гостинице на примере хостела «заходи!

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие и признаки предпринимательского права)

- Виды юридических лиц ( Виды юридических лиц)