Налоги физических лиц и их экономическое значение

Содержание:

ВВЕДЕНИЕ

Темой представленной работы явилась – налоги и сборы с физических лиц. Данная тема носит актуальный характер, в связи с задействованностью в данном процессе начисления и уплаты налогов большей части населения страны. Не смотря на довольно трудную экономическую, социальную обстановку в нашей стране на текущий момент, финансовое благополучие основной массы населения растет, что выражается в том числе и в покупке недвижимости, такой как квартиры, дома, дачи, коттеджи, гаражи, а также транспортных средств, а также в росте непосредственных доходов россиян.

В связи с имеющейся тенденцией все более возрастает значимость имущественных налогов с физических лиц в России, их доля в бюджетных доходах увеличивается. Стоит помнить, что налоги на имущество граждан были одним из первых механизмов изъятия средств в виде обязательных платежей. Что касается подоходного налогообложения физически лиц, то оно появился в общемировой практике давно и сейчас оно действует почти во всех странах мира. Это, пожалуй, единственный налог, который существовал в нашей стране в годы советской власти, когда практически отсутствовала налоговая система. За последние годы схема подоходного налогообложения в России неоднократно менялась, но законодатели и государственные чиновники до сих пор не пришли к единому мнению о порядке взимания и размерах налога на доходы физических лиц. О значимости выбранной темы исследования говорит, также спорная до сих пор проблема выбора установления прогрессивной ставки налогообложения по НДФЛ. Основная проблема, с которой сталкивается государство при применении подоходного налогообложении, заключается в необходимости выбора между достижением максимальной экономической эффективности и достижением социальной справедливости.

Исходя из всего вышесказанного, можно определить цель работы – выявление основные направлений развития современного налогообложения физических лиц в России.

Чтобы достичь данной цели, нужно решить ряд задач:

- понятие налогов в экономике;

- рассмотреть налогообложение доходов физических лиц;

- рассмотреть налогообложение имущества физических лиц ;

- провести анализ поступления налогов с физических лиц в бюджет Российской Федерации;

- выявить проблемы подоходного и имущественного налогообложения физических лиц.

Объектом изучения в работе выступает налоги с физических лиц. Предмет: налоговая система Российской Федерации в части налогообложения физических лиц.

Структура работы обусловлена поставленной целью и задачами исследования и состоит их введения, трех глав, заключения и списка использованной литературы.

1. Теоретические основы налогообложения физических лиц

1.1 Понятие налогов в экономике

Налог как основной источник доходов государства и формирования его бюджета присущ всем типам хозяйствования общества. Доходы государства являются совокупностью средств, находящихся в собственности государства, которые создают материальную базу для удовлетворения его нужд и выполнения его функций. То есть, функционирование государства предполагает необходимость существование налоговой системы и самих налогов.

Согласно первой части налогового кодекса РФ, налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций или физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. А сбор налогов – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Но сначала государство должно определить основные элементы налоговой системы. Это должно содержаться в законодательных актах представительных или законодательных органов власти. Элементы налога – это принципы, правила, категории и термины, которые закрепляются в нормативных актах и применяются для осуществления налогообложения. В статье 17 Налогового Кодекса РФ приводится перечень элементов налогообложения, без определения которых налог не может считаться установленным. К этим элементам причисляют:

- Налогоплательщик;

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Указанные элементы являются общими для всех видов налогов. При их помощи устанавливается налоговая процедура, определяется порядок и размеры взимания налогов, особенности исчисления налогооблагаемой базы и самой суммы, определяются ставки сроки, а также иные условия налогообложения. Но отсутствие хотя бы одного из вышеперечисленных элементов означает отсутствие у физических и юридических лиц обязанности по уплате такого налога. И при этом всем, в некоторых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Субъектом налога является налогоплательщик. И согласно 19 статье Налогового Кодекса РФ, налогоплательщиками, плательщиками сборов, плательщиками страховых взносов являются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы.

В 1 пункте 38 главы Налогового Кодекса РФ дается определение объекту налогообложения. Это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции, работ, услуг;

- имущество юридических и физических лиц;

- дарение, наследование имущества;

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты, установленные законом.

Каждый налог имеет самостоятельный и прямо названный в законе объект налогообложения. Объект налогообложения часто дает название самому налогу (земельный налог, налог на доходы физических лиц, транспортный налог и т.п.)

А для того чтобы вычислить налог нужно рассчитать налоговую базу, которая служит для количественного измерения объекта налога. Получается, что налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая база и порядок ее определения устанавливаются Налоговым Кодексом РФ. Для получения налоговой базы надо выбрать единицу обложения. На практике используются денежные (рубли) и натуральные (лошадиная сила) единицы обложения.

Случается, что не весь объект облагается налогами, а только его какая-то часть. Также существуют такие виды деятельности человека или категории налогоплательщиков, которые освобождены от уплаты налогов. Данное положение определяется, как налоговые льготы. Налоговые льготы- это предоставляемые отдельным категориям налогоплательщиков преимущества, предусмотренные законодательством о налогах, по сравнению с другими налогоплательщиками включая возможность не уплачивать налог, либо уплачивать их в меньшем размере.

При этом надо понимать, что налоги платятся за определенный период времени. Согласно пункту 1 статьи 55 Налогового Кодекса РФ под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. К примеру:

- Налоговым периодом для налога на доходы физических лиц является календарный год;

- Налоговым периодом для транспортного или земельного налога является календарный год;

- Налоговым периодом для налога на добавленную стоимость (НДС) является квартал.

Исходя статьи 53 Налогового Кодекса РФ налоговой ставкой является величина налоговых начислений на единицу измерения налоговой базы. Ставки разных налогов могут быть как одинаковыми, так и разными в зависимости от объекта, субъекта и других элементов налогообложения. Например, для:

- налога на доходы физических лиц ставка может быть от 9% до 35% в зависимости от вида дохода или статуса налогоплательщика;

- упрощенной системы налогообложения (УСН) существуют налоговые ставки в размере 6% и 15% в зависимости от объекта налогообложения;

- по транспортному налогу статьей 361 Налогового Кодекса РФ установлены лишь условные ставки, которые могут изменяться субъектами РФ, но не более чем в 10 раз.

В соответствии со статьей 52 Налогового Кодекса РФ, налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено настоящим Кодексом.

Уплата налога должна производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном Налоговым Кодексом и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается налогоплательщиком или налоговым агентом в установленные сроки. Уплата налога производится в наличной или безналичной форме. Также сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. К примеру, по:

- налогу на доходы физических лиц устанавливается срок до 15 июля каждого года;

- по транспортному налогу срок установлен не ранее 1 ноября каждого года.

Таким образом, определяя понятие налогов в экономике, приходишь к выводу, что налоги являются одним из важнейших рычагов регулирования экономики государством, а также многофункциональным инструментов государства в обществе.

1.2 Налогообложение доходов физических лиц

В соответствии с Налоговым кодексом РФ к налогоплательщикам могут относиться как физические лица налоговые резиденты страны, так и не являющиеся таковыми, но которые имеют доход от мероприятий, проводимых в нашей стране. Статьей 11 вышеуказанного нормативного акта к физическим лицам можно отнести граждан Российской Федерации или других государств, а также лиц без гражданства. Физические лица, которые фактически находятся на территории нашей страны не менее 183 дней в течение 12 месяцев, не отлучаясь, могут, признаны налоговыми резидентами нашей страны. Однако существуют лица, которые не являются плательщиками налога, их полный перечень содержится в налоговом кодексе. К ним можно отнести, например, дипломатов и людей обслуживающих дипломатические посольства, членов семей дипломатов. [6, с. 16]

Факт получения налогоплательщиком дохода в любом виде, с переходом права собственности на него можно рассматривать как объект налогообложения НДФЛ. К доходам налогоплательщика относятся не только денежные средства, но и полученная материальная выгода, доход в натуральной форме и иные. Если из дохода налогоплательщика по его распоряжению или по решению суда производятся какие-либо удержания, такие удержания не уменьшают налоговую базу. Определяют налоговую базу отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

В налоговом кодексе РФ в статье 217 приводится перечень доходов, которые не подлежат налогообложению, следовательно, не включаются при расчете налога. В этот список включаются государственные пособия, пенсии, компенсационные выплаты, алименты, единовременные выплаты и иные.

В ситуации, когда налогоплательщик становится собственником дохода в натуральной форме в виде товаров, иного имущества, налоговая база определяется как стоимость этих товаров, иного имущества, исчисленная исходя из рыночных цен с включением в них соответствующих косвенных налогов, таких как НДС и акцизы.

Расчет налоговой базы с дохода, представленного в виде материальной выгоды, зависит от вида.

По налогу на доходы физических лиц налоговым периодом является год. Соответственно все месячные платежи подоходного налога рассматриваются как авансовые.

Существуют 5 основных ставок НДФЛ. Основная налоговая ставка для подавляющей массы населения устанавливается в размере 13%. Чтобы рассчитать сумму НДФЛ необходимо соответствующую налоговую ставку умножить на верно рассчитанную налоговую базу. Именно получившийся результат перечисляется в бюджет государства.

- Налоговая ставка в размере 35% применяется к сумме выигрыша или приза, которую гражданин получил в конкурсах и играх, если она превышает четыре тысячи рублей, к сумме дохода в виде процентов по вкладам в коммерческих банках при превышении этой суммы рассчитанной с помощью ставки рефинансирования за период вклада и иные. Эти суммы стоят обособленно при расчете налога и не уменьшаются на суммы налоговых вычетов.

- Налоговая ставка 30% применяется в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ;

- Налоговая ставка в размере 9% устанавливается на дивиденды от участия в организации и на проценты по облигациям с ипотечным покрытием.

- Налоговая ставка 15% применяется к доходам по ценным бумагам, права по которым учитываются на счете депо иностранного номинального держателя.

Когда налогоплательщик переходит в фазу расчета налоговой базы по налогу, то он обращается к возможности использования налоговых вычетов различных направлений. Они бывают 4 основных видов – стандартные, имущественные, профессиональные и инвестиционные. Такая практика существует во всем мире, была она и в России во времена подоходного налога. [5, с. 64]

Стандартные налоговые вычеты представляют собой тип вычетов, применяемых ко всем без исключения налогоплательщикам независимо от их социального и профессионального статуса или осуществленных ими расходов. В Налоговом Кодексе РФ выделяется 3 категории стандартных вычетов в зависимости от социального статуса налогоплательщика: 3000 рублей, 500 рублей и стандартный вычет на детей. Последняя категория вычета носит перманентный характер. Льгота предоставляется за каждый месяц налогового периода налогоплательщикам, на обеспечении которых находится ребенок, это могут быть родители или супругом родителя. Его размер для опекунов 1400 рублей на первого и второго ребенка и в размере 3000 рублей на третьего и последующих, пока доход налогоплательщика нарастающим итогом не превысит 280 000 руб. Налоговый вычет на содержание ребенка производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения до 24 лет у каждого из родителей. Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Первые три из приведенных выше категорий стандартных вычетов являются альтернативными. Это означает, что если налогоплательщик имеет право на стандартный вычет по нескольким позициям, то применяется наибольший.

Социальные налоговые вычеты позволяют уменьшать доход на фактически произведенные расходы социального назначения. Законодательство предусматривает вычеты социальных расходов трех категорий: благотворительные, на образование, на медицинское обслуживание. При имеющихся расходах на благотворительные цели в виде денежной помощи для организаций культуры, науки, образования, здравоохранения и социального обеспечения, физкультурно-спортивные организации и иные налогоплательщик может уменьшить на их сумму свой налогооблагаемый доход, но не более чем на 25%.[10, 3-6]

Если налогоплательщик за налоговый период платил за свое образование или членов семьи образовательному учреждению, имеющему лицензию, то на эти суммы он может уменьшить свой доход при расчете налоговой базы по налогу. однако при таких вычетах существует ограничение в размере - не более чем 120 000 руб. или за обучение своих детей в возрасте до 24 лет на дневной форме обучения в образовательных учреждениях, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей.

Вычет расходов налогоплательщика на лечение членов его семьи предоставляется на сумму фактически уплаченных медицинскому учреждению средств за предоставленные налогоплательщику или его супругу (супруге), детям и родителям медицинские услуги, а также стоимости медикаментов, назначенных лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств. Перечень медицинских услуг и лекарственных средств, на оплату которых может быть предоставлена данная скидка, утвержден Правительством РФ.

Имущественные налоговые вычеты представляют собой вычет сумм доходов или понесенных расходов, связанных с продажей или приобретением отдельных объектов недвижимого имущества. Законодательство предусматривает имущественные вычеты, как при покупке, так и при продаже имущества.

Например, при продаже такой недвижимости как квартиры дома или дачи, собственность на которые еще не достигла трех лет, налогоплательщик может уменьшить налоговую базу на миллион рублей. В аналогичной ситуации с иным имуществом вычет достигает только 250000 рублей. Если налогоплательщик строит дом и имеет подтверждающие документы на все сопутствующие расходы, то они могут быть приняты в налоговой инспекции.

Этот вычет предоставляется в размере фактически произведенных расходов, а также суммы, направленной на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках России и фактически израсходованных на эти цели. Общий размер этого вычета также имеет верхнее ограничение - его сумма не должна превышать 2 000 000 руб. без учета сумм, направленных на погашение процентов по целевым займам.

Профессиональные вычеты - это вычеты, предоставляемые налогоплательщикам в связи с их расходами в рамках их профессиональной деятельности при получении доходов.

Порядок исчисления и уплаты НДФЛ имеет некоторые особенности применительно к налоговым агентам, индивидуальным предпринимателям и другим лицам, занимающимся частной практикой, отдельным видам доходов.

Налоговыми агентами признаются как российские организации, предприниматели, так и представительства иностранных организаций на территории нашей стране, в результате отношений с которыми плательщик получил доходы. Они обязаны исчислить, удержать у плательщика и уплатить сумму налога в налоговые органы.

Ежегодно не позднее 1 апреля налоговые агенты предоставляют в налоговый орган сведения о всех налогоплательщиках, за которых были перечислены суммы налога в течение периода (предшествующий год).

Оплачивается налог из собственных средств налогоплательщика в соответствии с налоговой декларацией по месту жительства плательщика не позднее 15 июля года, следующего за истекшим.

В случае прекращения существования источников доходов до конца налогового периода лица, обязанные представлять декларацию, в пятидневный срок со дня прекращения существования источников представляют декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат обложению в РФ, и выезде его из РФ декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде в РФ, представляется им не позднее, чем за один месяц до выезда из РФ.

В декларациях физические лица указывают: все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы уплаченных в течение налогового периода авансовых платежей. Уплата налога, доначисленного по налоговым декларациям, производится не позднее чем через 15 дней с момента подачи декларации.

1.3 Налогообложение имущества физических лиц

Имущественное налогообложение физических лиц, в качестве экономической категории, стоит изучать с точки зрения их места в экономической системе, их сущности, назначения, построения системы налогообложения, определения структуры налогов и их взимания с налогоплательщиков.

Итак, природа налог на имущество физических лиц формируется по средствам определения источника обложения, а также иного воздействия, которое он оказывает на физическое лицо, как индивидуума, а также как части народного хозяйства. Указанный налог является косвенным регулятором развития экономики, активно участвует в государственной политике государства в борьбе с инфляцией, дефицитом бюджета, распределения и перераспределения доходов различных слоев населения и инструментом воздействия на инвестиционную активность экономических субъектов. Поставленных целей становится возможным добиться благодаря тому, что налог имеет регулярный характер и подлежит взысканию каждый год. При этом отсутствует прямая связь между непосредственной эксплуатацией имущества физического лица и фактом платежа налога на бюджет, то есть налог уплачивается даже в том случае, когда имущество не эксплуатируется. Влияние на дефицит бюджет достигается благодаря крайне широкому перечню налогоплательщиков, то есть объем бюджетных поступлений обеспечивается количеством налогоплательщиков.

Классификация имущественных налогов по:

- периодичности уплаты:

- регулярные, которые собираются с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог);

- разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли-продажи и другие операции с имуществом).

- Источник уплаты:

- неимущественные виды дохода;

- доход от имущества, например, аренды.

Чаще всего источником уплаты имущественных налогов выступает доход физического лица от неимущественных видов доходов, что является существенным недостатком налогов на имущество. Редко источником уплаты служит доход от имущества (аренда, продажа). Именно поэтому налоговое законодательство содержит в себе более низкие ставки и льготы для определенных видов имущества и категорий налогоплательщика.

Как правило, общие законодательные основы имущественного налогообложения физических лиц строятся на федеральном уровне, а относятся к компетенции органов местного самоуправления. Не является исключением и наша страна, транспортный налог выступает на региональном уровне, а вот земельный и налог на имущество физических лиц на местном уровне.

Налог на имущество физических лиц является местным налогом, то есть данный вид налога устанавливается Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах, и обязателен для физических лиц к уплате на территории соответствующего муниципального образования.

По общему правилу основные элементы налогообложения (налогоплательщики, объект налогообложения, налоговая база) устанавливаются на федеральном уровне – в Налоговом кодексе РФ. На местах определяются налоговые ставки, порядок и сроки уплаты налога. Также могут быть установлены налоговые льготы в дополнение к уже установленным НК РФ, основания и порядок их применения.

Налог на имущество организаций регулируется главой 32 части 2 Налогового кодекса РФ, которая была введена Федеральным законом от 04.10.2014 № 284-ФЗ. В соответствии с вышеупомянутым нормативным актом, к налогоплательщикам данного сбора можно отнести физических лиц, которые наделены правом собственности в отношении имущества, являющимся объектом налогообложения.

При этом к объекту обложения налогом на имущество физических лиц на законных основаниях можно отнести следующие категории недвижимости:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

При этом не выступает объектом обложения имущество, которое входит в состав общего имущества многоквартирного дома.

Основным и самым важным этапом в процессе расчета налога, является верное определение размера его налоговой базы. В данном случае, налоговой базой является кадастровая стоимость недвижимости, которая перечислена выше.

При этом законодательный орган государственной власти субъекта РФ устанавливает в срок до 1 января 2020 г. единую дату начала применения на территории этого субъекта РФ порядка определения налоговой базы исходя из кадастровой стоимости.

Если субъект РФ не принял указанное решение, то налоговая база в отношении объектов налогообложения определяется исходя из их инвентаризационной стоимости.

Исключение составляет то имущество, которое занесено в перечень уполномоченного органа исполнительной власти субъекта РФ не позднее 1-го числа очередного налогового периода по налогу, как имущество, налоговой базой по которому является кадастровая стоимость.

Налоговым периодом по налогу на имущество физических лиц признается календарный год.

Так как налог является местным, налоговые ставки по нему устанавливаются нормативными правовыми актами представительных органов муниципальных образований. [16, 71]

При этом НК РФ регулирует предельные размеры ставок по налогу, учитывая тип налоговой базы:

1. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

– 0,1% в отношении: жилых домов, жилых помещений; объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом); гаражей и машино-мест.

Стоит отметить, что представленные налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований;

– 2% в отношении объектов налогообложения, включенных в перечень уполномоченного органа исполнительной власти субъекта РФ, по которым в обязательном порядке налоговой базой признается кадастровая стоимость имущества, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

– 0,5% в отношении прочих объектов налогообложения.

2. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику, расположенных в пределах одного муниципального образования, в следующих пределах (Таблица 1).

Кроме того, Налоговым кодексом РФ допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор;

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

Таблица 1

Налоговые ставки по налогу на имущество физических лиц при налоговой базе – инвентаризационная стоимость

|

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор |

Ставка налога |

|

До 300 000 рублей включительно |

До 0,1% включительно |

|

Свыше 300 000 до 500 000 рублей включительно |

Свыше 0,1 до 0,3% включительно |

|

Свыше 500 000 рублей |

Свыше 0,3 до 2,0% включительно |

Если нормативными правовыми актами представительных органов муниципальных образований налоговые ставки не определены, применяются ставки, установленные НК РФ, а именно:

- в отношении объектов обложения с налоговой базой «кадастровая стоимость» – ставки, предусмотренные п. 2 ст. 406 НК РФ;

- в отношении объектов с налоговой базой «инвентаризационная стоимость» – ставка 0,1% в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор, до 500 000 рублей включительно и по налоговой ставке 0,3 % в отношении остальных объектов.

В Налоговом кодексе РФ установлены налоговые льготы по налогу на имущество физических лиц (ст. 407), которые проявляются в освобождении от обязанности по уплате налога. [15. 56-58]

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Уплата налога происходит по месту нахождения объекта налогообложения на основании налогового уведомления, которое направляет налоговый орган налогоплательщику.

Земельный налог относится к разделу местных налогов, следовательно, он базируется на интересах местных образований. Налог вводится в действие налоговым кодексов РФ, а также нормативными правовыми актами представительных органов муниципальных образований. Как и у любого местного налога, представительные органы муниципальных образований, в вышеуказанных законах могут самостоятельно определять налоговые ставки в пределах, которые установил НК РФ, а также порядок и сроки уплаты налога. Это сделано для того, чтобы налог максимально отвечал интересам общества в конкретном регионе страны.[26, 7-11]

Налогоплательщиками земельного налога признаются организации и физические лица, которые имеют земельные участки на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Хотелось бы за акцентировать внимание на одном моменте, построенном на судебной практике, а именно, касательно возникновения и прекращения обязанности по уплате налога. По нормам обязанность уплаты налога возникает с момента внесения записи в реестр, а прекращается со дня внесения в реестр записи о праве иного лица на землю. Из этого правила есть только два исключения. Первое — плательщиком земельного налога признается также лицо, чье право на земельный участок удостоверяется актом, выданным до вступления в силу Закона № 122-ФЗ. Второе — правопреемники становятся плательщиками налога независимо от регистрации перехода соответствующего права.

В соответствии со статьей 390 НК РФ налоговую базу можно определить как кадастровую стоимость земельных участков. Правила определения кадастровой стоимости можно найти в земельном кодексе РФ. При этом необходимо обратиться к кадастровой стоимости земли по состоянию на 1 января года, за который считается налог. [25, 228-231]

Налогоплательщикам – физическим лицам расчет по земельному налогу делает налоговая служба на основании сведений, поступающих в налоговую инспекцию от служб, которые ведут государственный земельный кадастр и регистрируют права на недвижимое имущество и сделки с ним, а также от органов муниципальных образований. Расчет осуществляется по следующей формуле:

размер земельного налога = размер участка (в кв. м) х кадастровая стоимость 1 кв. м (руб.) х налоговая ставка (%).

Налоговым периодом признается календарный год. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать, норм определенных в налоговом кодексе.[17, 14-16]

На основании абз.3 п. 1 ст. 397 НК РФ срок уплаты физлицами земельного налога предусмотрен непосредственно в Налоговом кодексе РФ, а именно не позднее 1 декабря года, следующего за истекшим. А местные власти могут устанавливать сроки уплаты земельного налога для налогоплательщиков организаций.

И в заключение исследуем особенности исчисления транспортного налога. Основным нормативно-правовым актом данного налога выступает глава 28 НК РФ, которая определяет его региональных характер, а также предоставляет местным властям на уровне субъектов федерации самостоятельно вводить транспортный налог в действие принятием соответствующего закона. Налогоплательщиками данного налога являются, как физические, так и юридические лица, которые являются владельцами транспортных средств, подпадающих под обложение. Для лучшего понимания вопроса перечислим наиболее распространенные объекты транспортного налога, ими являются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства. [24, 14-18]

В зависимости от вида транспортного средства, меняется и налоговая база для процесса исчисления налога в бюджет, а именно для: транспортных средств, которые имеют двигатели, - мощность двигателя в лошадиных силах; воздушных транспортных средств, у которых существует возможность определить тягу реактивного двигателя, - как паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы; водных несамоходных (буксируемых) транспортных средств, у которых присутствует валовая вместимость, - как валовая вместимость в регистровых тоннах; прочих транспортных средств - как единица транспортного средства.

В соответствии с налоговым законодательством РФ налоговым периодам данного налога выступает календарный год. На основании установленного порядка размер налоговой ставки по транспортному налогу может варьироваться в рамках установленного предела, прописанного в Налоговом кодексе.

Стоит помнить, что для налогоплательщиков физических лиц, процесс исчисление налога происходит проще, по причине того, что эта обязанность возложена на налоговый орган, владельцу транспортного средства остается лишь своевременно уплатить задолженность. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей. Срок уплаты налога для налогоплательщиков, являющихся физическими лицами, не может быть установлен ранее 1 декабря года, следующего за истекшим налоговым периодом.

2. Современные проблемы и сложности налогов и сборов

с физических лиц

2.1 Анализ поступления налогов с физических лиц в бюджет РФ

Для того чтобы более полноценно реализовать поставленную в начале работы цель, а именно выявить основные направлений развития современного налогообложения физических лиц в России, необходимо рассмотреть структуру налоговых поступлений в бюджет за последний отчетный период и проанализировать место налогов с физических лиц в совокупных налоговых поступлениях.

Представим налоговые поступления в бюджет за 2018 год по видам налогов в таблице 2.

Таблица 2

Поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ по видам (тыс. руб.) в 2018 году

|

Наименование налога |

Консолидированный бюджет |

В том числе |

Уд вес в совокупных поступлениях, % |

Уд вес в совокупных поступлениях, % |

|

|

Фед. бюджет |

Конс-ные бюджеты субъектов РФ |

||||

|

Всего налоговых поступлений: |

14386060931 |

6 834 685 338 |

7 551 375 593 |

100,00 |

100,00 |

|

Из них: |

|||||

|

Налог на прибыль |

2770152704 |

491023230 |

2279129474 |

7,18 |

30,18 |

|

НДФЛ |

3017278923 |

- |

3017278923 |

- |

39,96 |

|

НДС |

2657395290 |

2657395290 |

- |

38,88 |

- |

|

Акцизы |

1293879348 |

632156304 |

661723044 |

9,25 |

8,76 |

|

Торговый сбор |

8038067 |

8038067 |

- |

0,12 |

- |

|

Налог на имущество физических лиц |

36089176 |

- |

36089176 |

- |

0,48 |

|

Налог на имущество организаций |

764543569 |

- |

764543569 |

- |

10,12 |

|

Транспортный налог |

139074352 |

- |

139074352 |

- |

1,84 |

|

Налог на игорный бизнес |

814342 |

- |

814342 |

- |

0,01 |

|

Земельный налог |

176417162 |

- |

176417162 |

- |

2,34 |

|

Государственная пошлины |

35581508 |

16735512 |

18845996 |

0,24 |

0,25 |

|

Водный налог |

2270066 |

2270066 |

- |

0,03 |

- |

|

Иные налоги |

3484526424 |

3027066869 |

457459555 |

44,29 |

6,06 |

Источник данных: Официальный сайт Министерства Финансов РФ

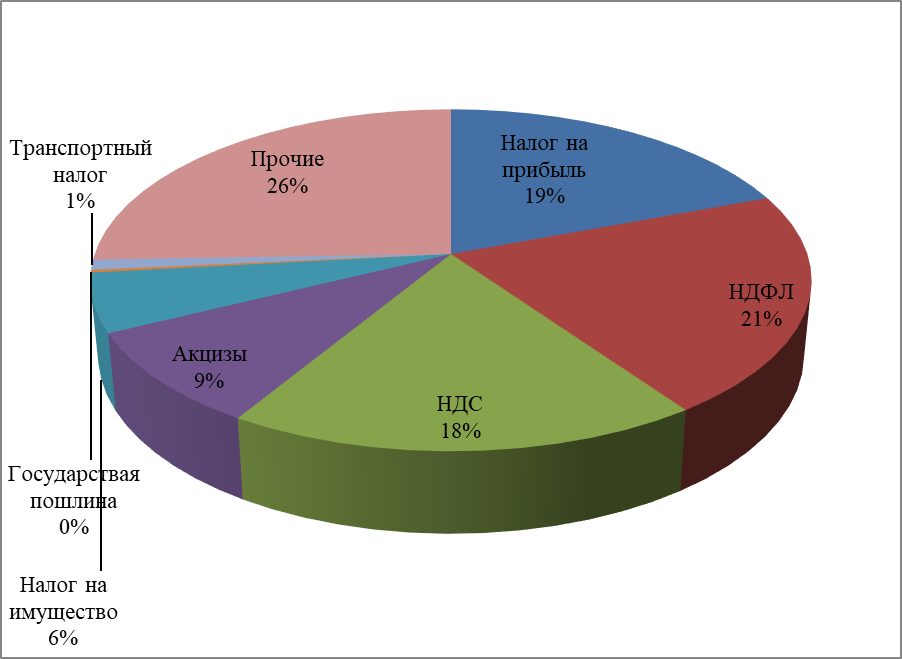

Всего совокупные налоговые поступления в консолидированный бюджет РФ составили 14 386 млрд. рублей. Если рассмотреть данную сумму в рамках отнесения ее к федеральному бюджету и консолидированному бюджету субъектов РФ, то увидим, что она разделяется пропорционально следующим долям – 47,51 и 52,49 процента.

Рассмотрев структуру налоговых поступлений в бюджеты разных уровней можно говорить о том, что НДС (38,33 %), совокупность иных налогов и сборов (44,29%), а также акцизы (9,25%).

Что касается консолидированного бюджета субъектов РФ, а то в нем доминантную роль играет НДФЛ (39,96%), налог на прибыль (30,18%), а также налог на имущество организаций (10,12%).

Следовательно, можно сделать вывод о том, что в настоящее время НДФЛ - один из основных налогов, формирующих российскую налоговую систему. Хотя налог на доходы физических лиц является федеральным, он зачисляется в доходы бюджетов субъектов Федерации. Представим динамику поступления доходов по НДФЛ в бюджет за последние 3 года в виде таблицы.

Таблица 3

Динамика поступлений НДФЛ в консолидированный бюджет РФ за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2016 г. к 2018 году, % |

|

|

Абсолютное отклонение, млрд. р. |

Относ. отклонение, % |

||||

|

Всего доходов, тыс. руб. |

12 606 291 943 |

13 707 085 995 |

14 386 060 931 |

1 779 768 988 |

14,12 |

|

НДФЛ, тыс. руб. |

2 688 692 172 |

2 805 209 225 |

3 017 278 923 |

328 586 751 |

12,22 |

|

Удельный вес в общей сумме поступлений налогов в бюджет, % |

21,33 |

20,47 |

20,97 |

- |

- |

Источник данных: Официальный сайт Министерства Финансов РФ

Как видим, размер налоговых поступлений в консолидированный бюджет за 3 года возрос на 14,12 %, а размер поступлений конкретно НДФЛ на 12,22 процента. При этом удельный вес НДФЛ в сумме совокупных доходов имеет тенденцию к небольшому снижению в 2017 году по сравнению с 2016, однако затем он снова незначительно возрастает. Такая динамика может быть вызвана снижением эффективности налогового администрирования, снижением уровня доходов населения страны в связи с кризисом экономики.

Далее рассмотрим структуру налоговых поступлений в консолидированный бюджет России за 2018 год, сформированную в виде диаграммы.

Рисунок 1 Структура налоговых поступлений в консолидированный бюджет РФ в 2018 году.

Далее следует проанализировать структуру налоговых поступлений с физических лиц в консолидированный бюджет РФ.

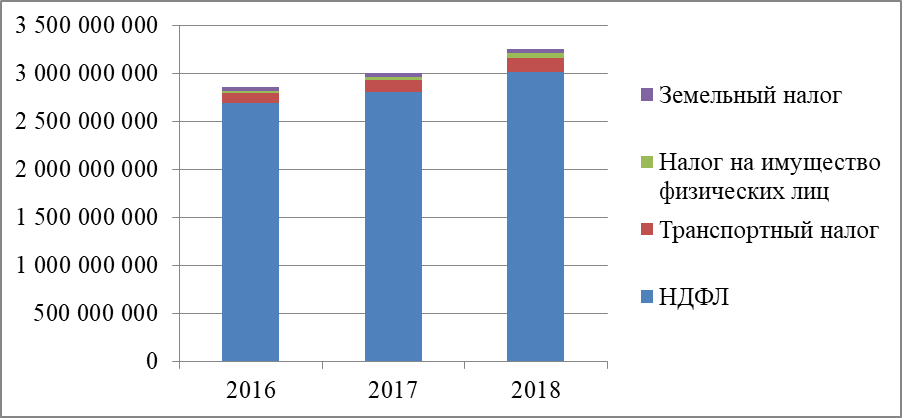

Таблица 4

Структура налоговых поступлений от физических лиц в 2018 году

|

Наименование налога, сбора |

2016 г. |

Уд. Вес, % |

2017 г. |

Уд. Вес, % |

2018 г. |

Уд. Вес, % |

|

НДФЛ, тыс. руб. |

2 688 692 172 |

94,10 |

2 805 209 225 |

93,33 |

3 017 278 923 |

92,79 |

|

Транспортный налог, тыс. руб. |

104 716 248 |

3,67 |

126 516 184 |

4,21 |

142 275 541 |

4,38 |

|

Налог на имущество физических лиц, тыс. руб. |

24 116 037 |

0,84 |

31 949 092 |

1,06 |

47 886 590 |

1,47 |

|

Земельный налог, тыс. руб. |

39 665 339 |

1,39 |

41 881 260 |

1,39 |

44 417 864 |

1,37 |

|

Итого: |

2 857 189 796 |

100,00 |

3 005 555 761 |

100,00 |

3 251 858 918 |

100,00 |

Источник данных: Официальный сайт Министерства Финансов РФ

Как видим из представленной таблицы львиную долю всех выплат физических лиц в бюджет составляет опять же НДФЛ, его уровень за 3 года незначительно снизится с 94,1% до 92,79 % от совокупных налоговых поступлений в бюджет от физических лиц.

Значительную роль в совокупных налогах занимает уплата транспортного налога физическими лицами, он составляет порядка 3,5-4% удельного их удельного веса.

Для большей наглядности представим полученные данные в виде диаграммы.

Рисунок 2 Структура налоговых поступлений от физических лиц за период 2016-2018 гг.

Таким образом, исходя из вышеизложенного, следует признать, что НДФЛ занимает достаточно прочное место в бюджетной системе РФ и является средством регулирования доходов бюджетов субъектов РФ и достаточно стабильным источником пополнения государственной казны.

Также имеет место тенденция снижения налоговых поступлений НДФЛ, что оказывает отрицательное влияние на формирование и мобилизацию финансовых ресурсов государства в целом.

В связи с этим далее в работе хотелось бы рассмотреть возможность развития имущественных налогов с физических лиц в нашей стране.

2.2 Проблемы подоходного и имущественного налогообложения

физических лиц

Первая проблема НДФЛ — это «плоская шкала» налогообложения. Наиболее часто поднимающимся в обществе вопросом является необходимость реформирования ставки налога, а также типа шкалы его взимания. Политические общественные деятели выступают за введение прогрессивной ставки налогообложения, которая бы учитывала интересы незащищенных слоев населения, сократила разрыв в доходах между самыми высоко и самыми низкооплачиваемыми категориями граждан. Также мировая практика прогрессивной шкалы говорит в ее пользу. [19, с. 355-359]

Однако государство не идет на этот шаг, опасаясь снижения общей инвестиционной привлекательности России и ухудшению налоговых условий для формирующегося среднего класса, также это создаст дополнительные стимулы для оттока из страны лучших специалистов. На фоне данного противостояния в 2016 году Госдума отклонила 3 представленных законопроекта о реформировании ставки НДФЛ, внесенных за период 2013-2016 года. В феврале 2015 года депутаты отвергли уже в первом чтении законопроект, в соответствии с которым предлагалось ввести прогрессивную ставку налога в размере от 13 до 28 процентов, в зависимости от достатка того или иного гражданина. А именно, при годовой сумме дохода до 5 миллионов рублей, ставка НДФЛ 13№, к этой категории относится большая часть населения, следовательно в основной своей части граждане не почувствовали бы на себе реформирования налога с их дохода. Для тех, чей годовой доход входит в пределы от 5 миллионов до 50 миллионов, ставка налога составит 18 процентов. Для состоятельных граждан с уровнем доходов до 500 миллионов рублей, придется отдать государству 23 процента, а кто и в эти пределы не укладываются, ставка налога составит 28 процентов. Причиной отклонения такого законопроекта стало то, что введение такой системы налогообложения в части доходов граждан приведен к снижению официальных заработных плат, а, следовательно, и поступления налога в бюджет. А действующая на территории ставка НДФЛ в размере 13% довольно эффективно показывает себя на практике и объем поступлений НДФЛ в бюджет с каждым годом только растет. [29, 7-12]

Вопрос на этом кажется закрытым, однако, 18 мая 2017 года в Государственную Думу ФС РФ снова внесен на рассмотрение законопроект № 795877-6, предполагающий установить прогрессивную шкалу ставки по НДФЛ в зависимости от уровня годового дохода физических лиц. При этом данный проект по-другому смотрит на принцип налогообложения и установление пределов по ставкам, а именно: доходы до 600 000 рублей в год планируют облагать по ставке 13 процентов. Следовательно, если гражданин имеет заработную плату менее 50 000 рублей, а также его работодатель не выплачивает ему премии и иные надбавки, то он не ощутит изменений в налогообложении своих доходов. При доходе от 600 001 до 1 200 000 рублей планируют налоговую ставку в размере 78 000 рублей + 15 процентов с суммы, превышающей 600 001 рублей. При доходе от 1 200 001 до 1 800 000 рублей - 168 000 рублей + 20 процентов с суммы, превышающей 1 200 001 рублей. При доходе от 1 800 001 до 2 400 000 рублей - 288 000 рублей + 25 процентов с суммы, превышающей 1 800 001 рублей. При доходе от 2 400 001 до 3 000 000 рублей - 438 000 рублей + 30 процентов с суммы, превышающей 2 400 001 рублей. При доходе свыше 3 000 001 рублей - 618 000 рублей + 35 процентов с суммы, превышающей 3 000 001 рублей. Судьба данного законопроекта пока не известна, однако при его одобрении многие граждане ощутят нехватку денежных средств в своем доходе, поскольку, если средняя заработная плата в провинции далеко не дотягивает до уровня 50 000, то для столиц нашей страны это средний уровень дохода.

Вторая проблема НДФЛ — действующий порядок его зачисления. Правильно выбранная экономическая политика в отношении порядка распределения НДФЛ между бюджетами муниципалитетов является одной из важных составляющих успеха бюджетной реформы в России в целом. Указанный налог является самым массовым налогом с населения, и поэтому он более равномерно, чем любой другой налог, распределен по территории страны. В настоящее время налогоплательщики уплачивают НДФЛ по месту работы, и, следовательно, зачисляется он в бюджет того региона, где работает налогоплательщик. Между тем расходы на образование, здравоохранение и другие социальные потребности данного работника производятся по месту его жительства. Эта система уплаты НДФЛ создает негативные эффекты «экспорта» бюджетных расходов и «импорта» бюджетных доходов. Ярким примером этого несоответствия являются Москва и Санкт-Петербург, где работают жители прилегающих областей. [33, 46]

Третья проблема НДФЛ — необходимость перевода данного налога в разряд региональных, а впоследствии и местных налогов. Это необходимо в связи с тем, что без предоставления права региональным и местным органам власти устанавливать ставки налога (в пределах, установленных НК РФ) и налоговые льготы теряет смысл перевод уплаты налога по месту жительства.

Как любая система, налоговая политика с течением времени должна изменяться и совершенствоваться. Налогообложение имущества физических лиц и его совершенствование является одним из основных вопросов, которое ставит перед собой государство в рамках проведения налоговой политики.

Базируясь на установленных задачах, в 2015 году правительство вводит в действие новую 32 главу Налогового кодекса РФ, а именно «Налог на имущество физических лиц». Это явилось начало совершенно новой эпохи имущественного налогообложения нашей страны. Порядок определения налоговой базы по налогу на имущество физических лиц пока могут выбирать местные власти из представленных альтернатив: исходя из кадастровой стоимости объекта или его инвентаризационной стоимости. Такая альтернатива сохранится вплоть до 2020 года. Однако основная часть регионов уже сделала свой выбор в пользу кадастровой стоимости недвижимости. Так, с начала 2016 года 28 субъектов РФ приняли решение о расчете налога на имущество физических лиц, исходя из кадастровой стоимости. [27, 53-55]

Если сравнивать старую и новую форму налога на имущество физических лиц, то можно выявить ряд нововведений и совершенствований, а именно: налоговые ставки уменьшаются, на фоне ставок, которые применялись при расчете налога по инвентаризационной стоимости объектов имущества; наделение местных властей полномочиями по коррекции в стороны снижения налоговых ставок, вплоть до нулевого значения; формирование перечня, которые могут применяться при расчете налоговой базы в отношении квартиры, комнаты, жилого дома, единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение; наделение местных властей полномочиями по коррекции в сторону увеличения налоговых вычетов; сохранение законной силы всех ранее действовавших налоговых льгот; определение особенной формулы расчета сумм налога в первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения, рассчитывающей на использование понижающих коэффициентов.

Проведя такое масштабное реформирование налога на имущество физических лиц, которое полностью будет окончено лишь через 5 лет, когда вся страна на постоянной основе примет имеющиеся новшества, законодатели принимают во внимание и имеющиеся и вновь возникающие проблемы и сложности в исчислении и уплате налога в бюджет. Однако очевидно, что для полноценного введения налога в налоговую систему России требуется разрешить ряд сложных вопросов, касающихся как непосредственно процесса установления и применения данного платежа, так и негативных результатов его введения.

3. Перспективы развития налогообложения физических лиц в России

Что касается перспектив развития, реформирования НДФЛ в России, то серьезных изменений, связанных с подоходным налогом не предвидится. Однако при формировании проекта федерального бюджета на 2019-2021 годы были учтены изменения в распределении доходов между бюджетами субъектов Российской Федерации.

Если говорить о среднесрочной перспективе развития налога в нашей стране, то более чем вероятно в ближайшие 3-5 лет все останется неизменным. За исключением, возможно, некоторых деталей. Периодично разрабатываются законопроекты, целью которых является реформирование или кардинальное изменение НДФЛ, например введение семейного налог, налога на роскошь и тд. Однако законодатели и государственные политики твердо стоят на ныне существующей позиции и не видят перспектив для новшеств, поскольку выбранная стратегия развития приносит свои плоды, такие как, повышение уровня пополняемости бюджета, постепенное повышение уровня «белых» зарплат», повышение уровня жизни. [53, 56-58]

Основным направлением совершенствования налога на имущество физических лиц выступило введение отдельной главы в НК РФ, и изменение условий налогообложения. Внесенные изменения в порядок уплаты налога на имущество физических лиц могут привести к негативным последствиям, а именно к снижению спроса на недвижимость; увеличению расходов на содержание жилья; приостановке строительства многоквартирных и малоэтажных домов и др. Следовательно, дальнейшее совершенствование налога должно быть направлено на решение этих и иных проблем. Тем не менее, новые подходы в формировании налога на имущество физических лиц должны стать важным шагом в реформировании системы имущественного налогообложения в России.

Далее исследуем перемены, с которыми столкнется земельный налог уже в следующем году. В 2016 году Правительство уже начало реформационный процесс, рассмотрев и одобрив законопроект, касающийся порядка начисления налога на землю, который и будет постепенно воплощен в жизнь в следующем году. На основании указанного законопроекта: Расчет суммы земельного налога будет базироваться на кадастровой стоимости имущества; корректировка и приведение максимального соответствия кадастровой и рыночной стоимости; отнесение земельного налога в местный бюджет в полном объеме, что позволит значительно пополнить уровень местных налоговых доходов бюджета, плавное равномерное возрастание земельного налога. Как видим, можно четко проследить единое направление реформирования имущественных налогов с физических лиц. Все это происходит с одной основной целью, а именно дополнительного пополнения бюджета в условиях кризиса.

Заключительным анализом выступают сложности и перспективы транспортного налога в нашей стране. Транспортный налог выступает одним из самых спорных и проблематичных, довольно часто с ним связаны смелые законодательные инициативы, многие сомневаются в его эффективности и необходимости. На сегодняшний момент – это значительный источник бюджетных доходов регионального бюджета, средства от которого должны расходоваться на то, чтоб сделать жизнь автомобилистов, значительно проще – постелить новые дорожные покрытия, установить знаки, разгрузить трассы. Однако на практике этого, почему то не происходит.

Был поднят вопрос о необходимости откорректировать момент, с которого транспортный налог начинает исчисляться. В настоящее время это дата регистрации автотранспортного средства в органах ГИБДД на имя нового владельца. Однако все чаще на практике недобросовестные граждане игнорируют обязанность по такой регистрации и, как следствие, страдает предыдущий владелец транспорта, который обязан тратить свое время и доказывать факт продажи имущества. Депутаты выступают с предложением начала исчисления транспортного налога с момента заключения договора купли-продажи, по их мнению, это исправит ситуацию.

Итак, что касается перспектив транспортного налога в 2020 году, то вероятнее всего глобальных перемен не предстоит. При этом Правительство задумывается о введении на законодательном уровне определенных налоговых льгот для автотранспорта с весом более 12 тонн, при этом характер таких льгот пока не определен. Так же не так давно была создана инициатива, по которой освобождение от транспортного налога получат владельцы экологичных авто, топливом для которых является не бензин, а электрическая энергия.

В целом, нельзя не сделать акцент на том, что налоговые выплаты на транспорт должен быть если не отменен полностью, то существенно изменен, потому что сегодня наблюдается достаточно «интересная» ситуация. Не учитывается то, что машины пенсионеров, например, заводятся один раз в год, а платить за них приходится одинаково, как и за те, которые ездят ежедневно. Помимо этого, кроме налога на транспорт, автовладельцам приходится покупать также и бензин, на который уже начисляется акцизный сбор, а это значит, что они облагаются двойными налогами (нигде уже такого не происходит, кроме России). В общем, скорее всего, отмена данной выплаты уже близко, потому что той сумму, которую собирают налоговые службы, все равно не хватает на то, чтоб отремонтировать дорожное полотно, и эту проблему обычно решают (насколько это возможно) на средства, получаемые от продажи нефти. В будущем менять практически ничего и не придется, просто после повышения цены на топливо, оплачивать ремонт дорожных покрытий будут только те владельцы машин, которые на них ездят. [30, 119-121]

Подводя итоги второй главы дипломной работы можно сделать следующие выводы. Налогообложение физических лиц в нашей стране занимает довольно весомую часть в бюджетных доходах страны. Однако для его грамотного развития необходимо разрешение возникших проблем и сложностей здесь и сейчас, путем корректировки актуальных законодательных актов и контроль за их исполнением.

ЗАКЛЮЧЕНИЕ

Налоговая система Российской Федерации в последнее время поддается критике как со стороны компаний, так и обычных граждан. Существует целый ряд проблем, среди которых выделяют высокое налоговое бремя, нерациональность расходования полученных бюджетами средств, неоднозначность и сложность налогового законодательства, в некоторых случаях — фактически двойное налогообложение. Каждая из вышеизложенных проблем требует детального последовательного решения. Однако можно смело утверждать что постоянное реформирование различных налогов, идет на пользу налоговой системе.

В современный век значимость налогов с физических лиц все еще достаточно велика. Во всем мире все больше стран приходят к выводу о более эффективном использовании в основе налоговой политики принципа «Больше налогов платит тот, кто больше имеет», нежели принципа «Больше произвел — больше уплатил налогов», который тормозит развитие бизнеса в стране. Такая ситуация приводит к росту фискальной функции налогов, с отличительной особенностью отсутствия взаимосвязи объекта обложения и факта наличия результатов хозяйственной деятельности налогоплательщиков. При этом неоспоримым преимуществом имущественных налогов по сравнению с подоходным налогообложением физических лиц выступает минимальный риск сокрытия объектов налогообложения перед государственными органами. Следовательно, и процесс независимой оценки стоимости имущественных объектов происходит без согласия его собственников.

В первой главе отражены теоретические основы, как подоходного, так и имущественного налогообложения физических лиц в нашей стране. Определена роль налогов в бюджетной системе страны, а также влияния на экономическую систему.

Во второй главе отражены проблемы и сложности налогообложения физических лиц, а также перспективы их реформирования. Так, например, в перспективе ожидается, что налог на имущество физических лиц и налог на землю будут заменены единым региональным налогом - налогом на недвижимость. Однако в настоящее время для этого пока не созданы необходимые экономические и правовые условия. Основная проблема, с которой сталкиваются государственные органы это оценка имущества. Организация работы органов, занятых в сфере регистрации и оценки недвижимого имуществ, порой не совершенная и как результат получаем некачественные услуги. Порой это связано с недостаточной компетенцией, человеческим фактором, неверно предоставленными данными. Еще одной проблемой имущественного налогообложения является неоправданное завышение стоимости недвижимости в нашей стране.

Что касается НДФЛ, то это один из самых универсальных налогов в системе на территории РФ, поскольку налогоплательщиками выступает 90% населения страны и практически 100% организаций являются налоговыми агентами. При этом как налогоплательщики, так и налоговые агенты на протяжении своей деятельности изыскивают способы для оптимизации этой затратной строки. По итогу работы хотелось бы отметить, что если говорить о среднесрочной перспективе развития налога в нашей стране, то более чем вероятно в ближайшие 2-3 года все останется неизменным. За исключением, возможно, некоторых деталей. Периодично разрабатываются законопроекты, целью которых является реформирование или кардинальное изменение НДФЛ, например введение семейного налог, налога на роскошь. Однако законодатели и государственные политики твердо стоят на ныне существующей позиции и не видят перспектив для новшеств, поскольку выбранная стратегия развития приносит свои плоды, такие как, повышение уровня пополняемости бюджета, постепенное повышение уровня «белых» зарплат», повышение уровня жизни.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ //"Российская газета", N 148-149, 06.08.1998

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ // "Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Основные направления налоговой политики Российской Федерации на 2019 год и плановый период 2020 и 2021 годов (разработан МинФином России)

- Гордеева С. Н. Разбираемся с элементами «имущественного» налогообложения // Промышленность: бухгалтерский учет и налогообложение, - 2015, - N 10, - с. 63-67

- Гордеева С.Н. Ближайшее «имущественное» будущее// Услуги связи: бухгалтерский учет и налогообложение, - 2014. - №6. - с. 16-18

- Горшкова Л. Н. Выдача займа работнику. Как правильно отразить в учете // Финансовая газета. – 2017 г. - N 16. – с. 7-9;

- Григоров К. Н. Категории «имущественное налогообложение» и «налогообложение имущества» и их влияние на финансово-правовой режим имущества организаций как объекта налога // Финансовое право, - 2014, - N 7, - с. 56-57

- Демидов Г. И. Учет подарков в целях налогообложения // Оплата труда: бухгалтерский учет и налогообложение. – 2017 г. - N 3. – с. 11-15;

- Демин А. А. Имущественный вычет как... неосновательное обогащение // Информационный бюллетень "Экспресс-бухгалтерия". – 2017 г. - N 15. – с. 3-6;

- Джабазян Е.Л. НДФЛ: новшества в предоставлении имущественного налогового вычета// Оплата труда: бухгалтерский учет и налогообложение. – 2016 г. - №10. - с.13

- Доброва О. Л. 6-НДФЛ - 2016: финальный расчет // Практическая бухгалтерия. – 2017. - № 3. – с. 21-28;

- Доброва О. Л. Заполняем 2-НДФЛ за 2016 год // Практическая бухгалтерия. – 2017 г. - N 3. – с. 4-5;

- Дымова Л. П. НДФЛ со сверхнормативных суточных: особый случай // Информационный бюллетень "Экспресс-бухгалтерия". – 2017 г. - N 16. – с. 14-17;

- Захарьин В.Р. Особенности налогового учета НДФЛ для предприятия - налогового агента// Налоги и налоговое планирование. – 2018. - №11. - с.56-58

- Захарьин, В.Р. Налоги и налогообложение : учеб. пособие для сред. проф. образования / В.Р. Захарьин . – 2-е изд., перераб. и доп . – М. : ФОРУМ : ИНФРА-М, 2013 . – 319 с..

- Зобова Е. П. "Уточненка" по форме 6-НДФЛ // Аптека: бухгалтерский учет и налогообложение. – 2017 г. - N 3. – с. 14-16;

- Зозуля В. В. Классификация имущества для целей налогообложения // Международный бухгалтерский учет, - 2015, - N 14, - с. 21-29

- Изотова О. И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. - 2015. - № 4. - с. 355-359.

- Киселева И. Налогообложение расходов, связанных с оплатой труда// Финансовая газета. Региональный выпуск". – 2016. - N 4. - с. 5-6

- Климова М.А. Налоги для физических лиц: порядок уплаты/ Библиотечка "Российской газеты". – 2018 г. - с. 213

- Колосова И. Ю. Предоставляем двойной вычет по НДФЛ на ребенка // Оплата труда: бухгалтерский учет и налогообложение. – 2017 г. - N 3. – с. 7-13;

- Лермонтова Ю. А. Налог на доходы физических лиц. К вопросу об определении дохода, полученного в натуральной форме // Финансовая газета. – 2017 г. - N 17. – с. 56-58;

- Линейкина С. М. Налоговые регистры по НДФЛ // Предприятия общественного питания: бухгалтерский учет и налогообложение. – 2017 г. - N 2. – с. 14-18;

- Лыкова, Л. Н. Налоги и налогообложение в России: учебник для вузов/ Л.Н. Лыкова. – 2-е изд., перераб. и доп. – М.: ИД "Дело", 2016 . – 383 с.

- Мокроусов О. С. Годовой отчет налогового агента: форма 2-НДФЛ // Новая бухгалтерия. – 2017 г. - N 3. – с. 7-11;

- Моченева К.В. Особенности налога на доходы физических лиц в России// Международный бухгалтерский учет", 2019, N 18, с. 53-55

- Мухин В. А. Заполняем 6-НДФЛ за I квартал 2017 года с учетом новых разъяснений // Информационный бюллетень "Экспресс-бухгалтерия". - 2017 г. - N 13. – с. 15-17;

- Мухин В. И. НДФЛ и страховые взносы: "базовые" различия // Информационный бюллетень "Экспресс-бухгалтерия". – 2017 г. - N 8. – с. 7-12;

- Налоги и налоговое право. Учебное пособие /Под ред. А.В. Брызгалина.— М.: «Аналитика-Пресс», 2016., с. 408

- Налоги и налогообложение: [учеб. пособие для вузов]/В.А. Скрипниченко. – 2-е изд., перераб. и доп . – СПб. : Питер, 2019 . – 446 с. .

- Нестеров С. Е. Представляем в инспекцию отчетность по НДФЛ // Оплата труда: бухгалтерский учет и налогообложение. – 2017 г. - N 2. – с. 29-31;

- Павленко С. П. Некоторые проблемы определения объекта налогообложения по налогу на доходы физических лиц в России и за рубежом // Финансовое право. 2011. № 5. с. 46

- Подкопаев М. В. Ошибки и уточнения в форме 6-НДФЛ // Бухгалтер Крыма. – 2017 г. - N 3. – с. 11-13;

- Менеджмент человеческих ресурсов (Концепция управления человеческими ресурсами в организации)

- Информационная инфраструктура России в системе управления регионом

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие аудиторской деятельности, цели, задачи, виды аудита)

- Правовые способы регулирования внешнеэкономической деятельности (Государственное воздействие на осуществление внешнеэкономической деятельности)

- Изменение и расторжение договора (Теоретические основы изменения и расторжения договора)

- Процессы принятия решений в организации (ООО «Русьимпорт»)

- Авторское право (Исторические этапы развития авторского права в России)

- Влияние личностных качеств на выбор профессии (Профессиональное самоопределение в подростковом возрасте: сущность и значение)

- Организационный стресс в условиях внедрения инноваций

- Методы психофизиологических исследований: возможности и ограничения в управлении персоналом

- Общие принципы физического воспитания и их реализация в процессе занятий физическими упражнениями

- Современные проблемы физического воспитания и пути их решения