Налог с физических лиц и их экономическое значение

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Система налогообложения в государстве решает множество различных задач. Самой явной задачей налогообложения является получение государством доходов, которые оно расходует на государственные и социальные нужды. Однако, налоговое законодательство может решать и другие задачи. Изменения налогового законодательства в сфере предпринимательской деятельности, например, может сделать какие-то отрасли хозяйствования более привлекательными для инвестиций, а какие-то менее. Когда же речь идет об изменениях особенностей налогообложения физических лиц, то зачастую встает вопрос не только о необходимости наполнения государственного бюджета, но также и вопрос о социальной справедливости налогообложения.

Налоги необходимы для обеспечения функционирования государства с самого его возникновения. Чаще всего именно они являются основным источником доходов государства. Кроме этого, современный мир довольно сложно представить без этого обязательного элемента экономических отношений в обществе. Одним из важнейших налогов России можно с уверенностью назвать налог на доходы физических лиц. Это один из самых распространенных в мировой практике налогов, уплачиваемый из личных доходов населения Проблемы и вопросы, которые возникают касательно данного налога, имеют важное значение как для государства, составляя значительную часть доходов в бюджет, так и для граждан, являясь существенной суммой, одной из наибольших, уплачиваемых физическими лицами государству.

Налог на доходы физических лиц выполняет двойную роль: фискальную и регулирующую. Фискальная роль налога выражается в важности данной статьи для доходов в бюджет, а регулирующая – в экономическом рычаге для оказания воздействия на экономику. Частные лица при осуществлении своей деятельности, руководствуются в первую очередь личными интересами, и вряд ли захотят выполнять невыгодные им предписания государства

Цель написания данной курсовой работы - анализ сущности налога на доходы физических лиц, изучении действующего механизма его исчисления и уплаты налоговыми агентами, а так же выявлении основных проблем, возникающих при его исчислении и уплате и рассмотрении основных направлений его совершенствования.

Для реализации цели поставлены следующие задачи:

-исследовать экономическую сущность налога, роль и значение в формировании бюджета;

-рассмотреть экономическую природу налогообложения как фактора развития экономики в целом;

-провести анализ действующего механизма налога на доходы физических лиц и его роли в реализации справедливого налогообложения;

-исследовать порядок исчисления и уплаты налога на доходы физических плиц налоговым агентом в РФ;

-обозначить пути совершенствования действующего механизма исчисления и уплаты налога налоговыми агентами;

- сделать основные выводы и дать заключение по теме исследования.

Объектом исследования курсовой работы выступает налог физических лиц, предмет исследования - механизм исчисления и уплаты объекта исследования

При написании данной курсовой работы использовались такие методы как сбор и анализ информации, синтез информации, метод индукции и метод дедукции. Информационную базу работы главным образом будут составлять нормативно-правовые акты, инструктивные материалы Федеральной налоговой службы, статистические данные.

По структуре курсовая работа состоит из введения, двух глав, которые разделяются на подпункты, заключения, а также списка использованных источников.

1.Теоретические аспекты по теме исследования

1.1 Налогообложение физических лиц: сущность, роль и значение в формировании бюджета

Налогообложение физических лиц является одним из основных источников финансовых ресурсов государства, а также выступает важным и необходимым элементом экономических отношений между государством и его гражданами[22,с.57]. Эти экономические отношения известны еще с самого момента возникновения государства. Минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка и т.п. Налог на доходы физических лиц – это основной вид прямых налогов. Данный налог исчисляется в процентах от совокупного дохода каждого физического лица, при этом из совокупного дохода вычитаются законодательно утвержденные расходы или так называемые налоговые вычеты[15,с.94].

Выделяется 5 групп налоговых вычетов: стандартные, имущественные, социальные, профессиональные, а также вычеты при переносе убытков на будущие периоды от операций с ценными бумагами. Более подробно все группы вычетов будут рассмотрены далее. Объектом данного налога являются физические лица, подразделяющиеся на 2 группы[31,с.48]:

- физические лица – налоговые резиденты РФ, то есть лица, находящиеся на территории страны фактически не менее 183 календарных дней в течение 12 месяцев следующих подряд;

- физические лица – налоговые нерезиденты РФ, в случае если у них есть доход на территории РФ.

Кроме того, необходимо определить все доходы, облагаемые и необлагаемые данным налогом.

Кроме того, в российском законодательстве определяется перечень лиц, обязанных ежегодно самостоятельно декларировать свой доход[30,с.17]: физические лица, являющиеся индивидуальными предпринимателями; физические лица, занимающиеся частной практикой, например, адвокаты, нотариусы, риелторы; физические лица по суммам, полученных от продажи имущества; физические лица по полученным от не налоговых агентов вознаграждениям; резиденты РФ по доходам, в случае получения их за пределами РФ; физические лица, по своим доходам, в случае если с них не был удержан налог налоговыми агентами; физические лица, получившие любого рода выигрыши; физические лица, имеющие доход от физических лиц путем дарения. Налог на доходы физических лиц рассчитывается по следующей формуле:

Размер налога = ставка налога * налоговая база (1)

В действующем налоговом законодательстве определены следующие ставки налогов[22,с.53]:

-9% - по полученным дивидендам до 2015 года; по процентам от облигаций с ипотечным покрытием, эмитированным до 2017 года; по доходам учредителей доверительного управления ипотечным покрытием.

-13% - это основная ставка для налоговых резидентов, по данной ставке учитываются заработная плата, доходы от продажи имущества, доходы, полученные по договорам, а также доходы налоговых нерезидентов от осуществления трудовой деятельности[15,с.97].

-15% - по полученным дивидендам налоговыми нерезидентами от российских организаций.

-30% - по всем прочим доходам налоговых нерезидентов.

-35% - выигрыши и призы, суммы экономии на процентах, процентных доходов по вкладам в банках (превышающие установленные размеры) и др.

Налоговая база – это совокупность всех видов доходов, облагаемых налогом. При этом налоговая база рассчитывается отдельно по каждому виду дохода, в случае если они учитываются по разным ставкам. При этом налоговая база должна быть уменьшена на величину налоговым вычетом, при условии их наличия. Рассмотрим каждую группу налоговых вычетов[31,с.68]:

1. Стандартный вычет – это вычет, на который имеют право все работающие граждане РФ. Вычет предоставляется в случаях если у работника имеются несовершеннолетние дети, если работник является героем России, участником ВОВ. В соответствии с подпунктом 4 пункта 1 статьи 218 Кодекса стандартный налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок.

Согласно пункту 3 статьи 218 Кодекса стандартный налоговый вычет предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на налоговые вычеты следующего порядка[10]

Имущественный вычет – предоставляется в случаях, если налогоплательщик осуществил продажу имущества, покупку жилья, строительство жилого дома, приобретение участка под строительство жилого дома. Расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на жилой дом, могут быть включены в состав имущественного налогового вычета, в том числе и в том случае, если ранее налогоплательщику имущественный налоговый вычет в сумме расходов, связанных со строительством данного жилого дома, уже был предоставлен[36,с.22]. В п. 5 комментируемой статьи указан особый случай, когда полученный физическим лицом доход не признается объектом обложения налогом на доходы физических лиц. Это касается доходов от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками[9].

Социальный вычет – на данный вычет имеют право работники в случае если они потратили средства на пожертвования, лечение себя и близких родственников, свое обучение и образование детей, взносов на дополнительные виды пенсионного страхования, покупку полиса добровольного медицинского страхования. В соответствии с подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации (далее - Кодекс) при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде за свое обучение в образовательных учреждениях, в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 данной статьи Кодекса[9]. В соответствии со ст. 2 Семейного кодекса РФ членами семьи признаются супруги, родители и дети (усыновители и усыновленные). Социальный налоговый вычет по налогу на доходы физических лиц предоставляется в сумме страховых взносов, которые уплачивались налогоплательщиками по договорам добровольного страхования жизни начиная с 1 января 2015 года, в том числе заключенным до указанной даты[10].

Согласно подпункту 3 пункта 1 статьи 219 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации), назначенных ему лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств[9].

Профессиональный вычет – на данный вычет имеют право авторы, лица, работающие по гражданско-правовому договору, а также работники, которые могут подтвердить свои расходы на получение дохода. Профессиональные налоговые вычеты (ст. 221 НК РФ) имеют право получать предприниматели и другие лица, занимающиеся частной практикой. Данные вычеты принимаются этими категориями в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Анализ динамики налогов необходимо рассматривать в совокупности с бюджетом, в который уплачивается конкретный налог[18,с.107]. Под бюджетом как экономической категорией следует понимать совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием централизованных финансовых ресурсов, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления. Физические лица уплачивают налог на доходы физических лиц в федеральный бюджет[29,с.85].

1.2 Экономическая природа налогообложения как фактора развития экономики

В качестве экономических принципов налогообложения принято рассматривать такие положения, которые используются для того, чтобы дать характеристику налогообложению как явлению экономики. Первым, кто сформулировал эти принципы, был известный английский экономист Адам Смит[18,с.103].

Смит выделял пять экономических принципов налогообложения, которые принято было рассматривать как «декларацию прав плательщика». Эти принципы следующие[12,с.118]:

- принцип, которым декларируется хозяйственная независимость и свобода плательщика. Основой данного принципа принято считать право частной собственности. Согласно А. Смиту, остальные принципы обладают подчинительным положением относительно данного;

- принцип справедливости. Основа данного принципа заключается в том, что все граждане, соразмерно их доходам, обязаны уплачивать налоги;

- принцип определенности. Данный принцип предполагает наличие о налогоплательщика полной и достоверной информации о размерах налогов, а также о способах и порядке их оплаты;

- принцип удобности. Данным принципом предполагается, что уплата налога должна осуществляться таким способов и в такое время, которые были бы наиболее удобными для налогоплательщика;

- принцип экономии. Данным принципом предполагается, что те расходы, которые несет государство по взиманию администрированию того или иного налога, должны компенсироваться сумма сбора данного налога.

Учитывая тот факт, что именно принцип справедливости принято рассматривать в качестве базовой категории, которая относится к налогообложению, представляется, что именно его рассмотрение является наиболее актуальным[19,с.77].

Основной любой системы правого регулирования является нравственная категория справедливости. Она дает понимание о том, что должно быть и каково должно быть соответствие между каким-либо деянием и воздаянием за это деяние[10,с.38].

Несмотря на тот факт, что вокруг принципа справедливости возможны различные споры относительно его сущности и природы, именно данный принцип уже длительное время представляет собой основу для налогового законодательства многих стран. В ряде государств положение о справедливости налоговой системы, как ее основного принципа, имеет законодательное или конституционное закрепление[14,с.92]. Например, в рамках Конституции Лихтенштейна содержится положение о том, что налогообложение в стране строиться по принципу справедливости, согласно которому налогами не облагаются минимальные доходы, которые необходимы человеку для существования, а высокие доходы, соответственно, облагаются по повышенным налоговым ставкам. Такая категория как «справедливость» иногда может быть закреплена в самом названии нормативно-правового документа, которые касается вопросов, связанных с регулированием налогообложения. Например «Закон о справедливом налогообложении и фискальной ответственности», который был принят в Соединенных Штатах Америки в 1982 году[20,с.112].

Вопросам, которые касаются справедливости, как правило, соответствует этический характер. Согласно русскому исследователю М. Алексеенко, при установлении налогового законодательства людям свойственно стремление к справедливости, справедливость, как отмечает Алексеенко, представляет собой достаточно относительное понятие, которое находится в зависимости от того, какое существует социально-политическое устройство[21,с.58].

Тем не менее, при рассмотрении такой категории как «справедливость» применительно к сфере налогообложения, необходимо иметь в виду ту экономическую и правовую природу, которая данному понятию соответствует. Исходя из данного факта, справедливость в налогообложении должна рассматривать с юридической и экономической точек зрения.

Согласно точке зрения экономики, принцип справедливости налогообложения рассматривается как фактор, который оказывает влияния на механизмы, связанные с распределением доходов в рамках того или иного общества. Таким образом, выделяется горизонтальный и вертикальный принцип справедливости налогообложения.

Исходя из принципа горизонтальной справедливости, тем налогоплательщикам, которым соответствует одинаковое экономическое положения, должны вменятся к уплате схожие суммы налоговых платежей. Тот факт, что они находятся в равном экономическом положении, предполагает равенство их налоговой позиции. Основа данного положения заключается в постулате о том, что взимаемая с налогоплательщиком государством сумма налогов должна находиться в соответствие с теми, доходами, которые получает налогоплательщик и которыми он располагает[20,с.54].

Согласно положениям принципа вертикальной справедливости, те налогоплательщики, которые находятся в неравном социально-экономическом положении, также должны находиться в неравной налоговой позиции. При таком рассмотрении предполагается реализация так называемого «принципа выгод»[19,с.33]. Исходя из положений, которые соответствуют обозначенному принципу, тот, кто получает больше благ и ресурсов от государства, должен выплачивать больше налогов. Тем не менее, в данном контексте необходимо уточнение относительно того, на что именно в государстве расходуются те налоги, которые взимаются с налогоплательщиков[10,с.78]. Например, объективным является факт того, что пожилые люди, как правило, имеют уровень доходов ниже, чем молодые специалисты. Однако, пожилые люди чаще обращаются к услугам медицинского характера, которые могут бесплатно обеспечиваться государством. Исходя из положений, которые соответствуют принципу платежеспособности, с пожилых людей должны взиматься более низкие налоги, в виду того, что их доходы не велики. Однако, если рассматривать данный вопрос исходя из положений принципа выгод, о котором упоминалось выше, то пожилые люди должны, наоборот, уплачивать больше налогов, так как они чаще пользуются медицинскими услугами, доступ к которым обеспечивается государством. В данной ситуации является очевидным, что будет абсолютно несправедливо использовать принцип выгод в отношении пожилых людей. Однако, если рассмотреть вопрос относительно оплаты работ по автодорожному строительству, то справедливым представляется тот факт, что те граждане, которые владеют транспортными средствами – должны платить больше, так как они чаще чем пешеходы пользуются дорогами. Известно, что именно платежи в различные дорожные фонды которые выплачиваются автолюбителями представляют собой основной финансовый ресурс для строительства новых дорог, а также для ремонта уже эксплуатируемых[21,с.78].

Таким образом, можно сделать вывод о том, что желание создать полностью справедливую систему налогообложения может представлять собой конечную цель любого государства. Однако, любые налоги и изменения, так или иначе, всегда будут вызывать недовольство тех или иных слоев граждан. Стремление к созданию системы, которая не ущемляла бы права одних граждан и не давала бы излишних и незаслуженных привилегий другим, должно продолжаться вместе с развитием общества.

Одной из основ построения правовой системы современной России является признание в качестве ее базы общечеловеческих ценностей. Налоговое право - часть системы, и оно также должно базироваться на принципах демократии, социальной справедливости. Само появление и развитие налогового права связано с демократизацией общества, с идеей правового государства.

В настоящее время ни Конституция Российской Федерации, ни Налоговый Кодекс Российской Федерации не содержат прямого требования о соблюдении принципа справедливости при установлении налогов и сборов. Безусловно, в науке отсутствует единое представление о том, что же относится к принципу справедливости налогообложения, и поэтому само нормативное определение данного принципа является довольно сложным. Но определение необходимо, так как по сути право должно быть справедливым: «Aequum et bonum est lex legum» («Справедливость и благо есть закон законов» - лат.) [15,с.59].

Рассматривая принцип справедливости налогообложения с юридической точки зрения, следует отметить мнение В.С. Нерсесянца, который указывает, что «справедливость - внутреннее свойство и качество права, категория и характеристика правовая, а не внеправовая (не моральная, нравственная, религиозная и т.д.). Справедливость воплощает и выражает общезначимую, одинаковую и равную для всех правильность, а это в своем рационализированном виде означает всеобщую и формально-равную для всех правомерность, т.е. существо и начало права, смысл правового принципа всеобщего равенства и свободы» [16,с.104].

При установлении принципа справедливости, как условия функционирования налоговой системы, в налоговом законодательстве должны быть установлены определенные положения, которые могли бы служить ориентирами для законодателей, а также лиц, которые занимаются правоприменительной практикой в процессе осуществления их деятельности.

В действующей редакции Налогового кодекса Российской Федерации принцип справедливости налогообложения отражения не нашел, хотя, по мнению А.В. Брызгалина, данный принцип «несмотря на ожесточенные споры по поводу его сути и содержания, вот уже в течение двухсот лет является главным ориентиром любой цивилизованной системы налогообложения» [17,с.107]. Не упоминается данный принцип и в Конституции Российской Федерации.

Как уже указывалось ранее, затрагивая проблемы справедливости налогообложения, отдельные авторы указывают, что справедливая налоговая система - идеальная мечта любого государства и общества, которую пока не достигла ни одна из стран мира.

Тем не менее, во время реализации административной реформы, реформирования бухгалтерского и налогового учета в соответствии с требованиями Международных Стандартов Финансовой Отчетности данному принципу должно быть уделено должное внимание. Чтобы построить налоговую политику в соответствии с данным принципом, законодателям необходимо прежде всего рассмотреть вопрос о закреплении принципа справедливости не только в Налоговом кодексе Российской Федерации, но и в Конституции Российской Федерации[10,с.28].

Немецкие государствоведы, рассматривая вопросы конституционно-правового регулирования налоговых отношений, отмечают, что налоговое обложение открывает государству такие источники финансирования, как частная собственность, личный доход и индивидуальный спрос, обеспечивает дистанцию между государством и его банкиром за счет не зависящего от государственных обязательств обложения налогами, а также гарантирует поступление доходов, не связанных целевым назначением[17,с.22]. Такая специфика налогообложения, в отличие от практики встречных обязательств и программ финансирования, ставит перед государственным правом задачу предостеречь налоговую политику от неумеренности и обязать ее придерживаться соразмерности во избежание произвола. В этих целях на высшем правовом уровне закрепляются правовые принципы, носящие безусловный характер и обязательны для всех без исключения членов общества[13,с.77].

Обладая высшей юридической силой, Конституция придает принципам, сформулированным в ней, как бы «надзаконный», неоспоримый характер. Их огромное значение для законодательной и правоприменительной практики, а также то, что «они служат воплощению и защите основ конституционного строя, основных прав и свобод человека и гражданина, начал федерализма, позволяет говорить об их «надзаконном назначении». Таким образом, достигается эффект «пронизывания», то есть конституционные принципы являются своеобразными стержнями, на которых базируются и которым должны соответствовать все нормативные правовые акты. Это относится и к принципам налогообложения, которые по своей сути являются гарантиями соответствующей направленности налоговой политики и определяют характер правового регулирования налоговых отношений[12,с.72].

Рассматривая реализацию принципа справедливости в отношении налогового законодательства Российской Федерации, следует обратить внимание на следующие вопросы:

Установление налогов исходя из фактической способности их уплачивать. При этом законодательство о налогах и сборах должно гарантировать нераспространение обязанности по уплате налогов на определенный гарантируемый размер денежных средств, находящихся в собственности налогоплательщика. Более того, сумма налогов, подлежащих уплате, должна быть соразмерной, т.е. должна обеспечивать право налогоплательщика на достойную жизнь и свободное развитие - «ultra posse nemo obligatur» («Никого нельзя обязать сверх его возможностей» - лат.) [21,с.55].

Создание наиболее выгодных или облегченных условий налогообложения для отдельных категорий налогоплательщиков путем применения налоговых льгот и специальных режимов налогообложения. Льготы рассматриваются в юридической науке как один из основных признаков справедливой налоговой системы[21,с.108].

Принципы построения бюджетной и налоговой политик государства на началах перераспределения налоговых платежей между налогоплательщиками с разными возможностями действуют во многих развитых странах. Выработка направлений любого реформирования системы налогообложения должна происходить с учетом того, что налогоплательщики обладают разными возможностями нести налоговое бремя (например, крупные промышленные холдинги и малые предприятия). Кроме того, следует учитывать возможности вновь созданных предприятий по сравнению с предприятиями, функционирующими несколько лет. Чем подробнее и тщательнее будет проведена дифференциация плательщиков налогов и режимов налогообложения для них, тем справедливее в этой части будет налогообложение[21,с.121].

В заключение первой главы данной курсовой работы, можно сделать следующие выводы. При рассмотрении такой категории как «справедливость» применительно к сфере налогообложения, необходимо иметь в виду ту экономическую и правовую природу, которая данному понятию соответствует. Исходя из данного факта, справедливость в налогообложении должна рассматриваться с юридической и экономической точек зрения. Согласно точке зрения экономики, принцип справедливости налогообложения рассматривается как фактор, который оказывает влияния на механизмы, связанные с распределение доходов в рамках того или иного общества. Таким образом, выделяется горизонтальный и вертикальный принцип справедливости налогообложения. Исходя из принципа горизонтальной справедливости, тем налогоплательщикам, которым соответствует одинаковое экономическое положения, должны вменяться к уплате схожие суммы налоговых платежей. Тот факт, что они находятся в равном экономическом положении, предполагает равенство их налогово позиции. Основа данного положения заключается в постулате о том, что взимаемая с налогоплательщиком государством сумма налогов должна находиться в соответствие с теми, доходами, которые получает налогоплательщик и которыми он располагает. Согласно положениям принципа вертикальной справедливости, те налогоплательщики, которые находятся в неравном социально-экономическом положении, также должны находиться в неравной налоговой позиции. При таком рассмотрении предполагается реализация так называемого «принципа выгод». Исходя из положений, которые соответствуют обозначенному принципу, тот, кто получает больше благ и ресурсов от государства, должен выплачивать больше налогов. Тем не менее, в данном контексте необходимо уточнение относительно того, на что именно в государстве расходуются те налоги, которые взимаются с налогоплательщиков. Желание создать полностью справедливую систему налогообложения может представлять собой конечную целью любого государства. Однако, любые налоги и изменения, так или иначе, всегда будут вызывать недовольство тех или иных слоев граждан. Стремление к созданию системы, которая не ущемляла бы права одних граждан и не давала бы излишних и незаслуженных привилегий другим, должно продолжаться вместе с развитием общества. Справедливость налогообложения представляет собой конкретно-историческую категорию. Идея о ней зародилась в глубокой древности, с момента возникновения фискальных платежей, и всегда отличалась особой актуальностью и противоречивостью субъективных взглядов на нее. При этом все финансовые школы были едины в том, что справедливость в обложении не есть нечто абсолютное, что понятие о ней изменяется в зависимости от места и исторической эпохи. Одной из основ построения правовой системы современной России является признание в качестве ее базы общечеловеческих ценностей. Налоговое право - часть системы, и оно также должно базироваться на принципах демократии, социальной справедливости. Само появление и развитие налогового права связано с демократизацией общества, с идеей правового государства. При установлении принципа справедливости, как условия функционирования налоговой системы, в налоговом законодательстве должны быть установлены определенные положения, которые могли бы служить ориентирами для законодателей, а также лиц, которые занимаются правоприменительной практикой в процессе осуществления их деятельности.

2. Налогообложение физических лиц как фактор развития экономики государства

2.1 Анализ действующего механизма налога на доходы физических лиц и его роли в реализации справедливого налогообложения

Исходя из того, что за счет налога на доходы физических лиц осуществляется формирование значительной доли бюджетов, которые соответствуют субъектам РФ, а также муниципалитетам, данный налог можно рассматривать как бюджетообразующий. Исходя из ряда следующих факторов, можно определить то место, которое НДФЛ занимает в рамках налоговой системы Российской Федерации[2]:

- НДФЛ представляет собой личный налог. В качестве объекта налогообложения данный налог рассматривает все доходы, которые получены физическим лицом из разных источников;

- взимание НДФЛ осуществляется у источника выплаты. Использование данного метода обеспечивает необходимый уровень контроля за тем, как данный налог поступает в бюджет;

- данный налог представляет собой достаточно стабильный источник государственных доходов, так как его поступлениям характерно постоянство[2];

- использование индивидуального налога на доходы физических лиц делает возможным реализовать ряд принципов налогообложения. Это такие принципы как эффективность, справедливость и равномерность.

Основные вопросы, которые касаются механизмов, связанных с начислением и взиманием данного налога, рассматриваются в рамках 23 главы Налогового кодекса Российской Федерации[2]. Согласно положениям налогового законодательства, в качестве плательщиков данного налога рассматриваются физические лица, которые могут либо являться резидентами Российской Федерации, либо не являться таковыми[2].

Чтобы определить размер своего налогового обязательства налогоплательщик должен знать налоговую базу и ставку налога, пo которой облагается доход [2].

Согласно общему правилу, которое установлено в п. 1 ст. 210 НК РФ, в налоговую базу налогоплательщика включаются все налогооблагаемые доходы, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, a также доходы в виде материальной выгоды, которая определяется в соответствии со ст. 212 НК РФ[2].

Налоговая база НДФЛ определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ, то есть ставка 13%, c учетом особенностей, установленных ст. 275 НК РФ [2].

Необходимо отметить, что на сегодняшний день, в зависимости от статуса физического лица и вида получаемого им дохода, налог может исчисляться по следующим ставкам - 9%, 13%, 15%, 30% и 35%. Ставка 13% считается общей ставкой налога, все иные являются специальными[2].

Исчисление и уплату НДФЛ осуществляют[25, с.143]:

- налоговые агенты; - физические лица.

В силу ст. 226 НК РФ налоговыми агентами по НДФЛ признаются:

Рисунок 2.1 – Налоговые агенты по НДФЛ[23, с.152]

Перечисленные юридические лица являются налоговыми агентами в том случае, если от них или в результате отношений c ними налогоплательщик получил доходы. В общем случае при выплате доходов налогоплательщику, исчисление, удержание и уплата НДФЛ в бюджет РФ производится налоговым агентом в соответствии c правилами ст. 226 НК РФ c зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком[2].

Исключение составляют лишь доходы, в отношении которых исчисление сумм и уплата налога производятся в соответствии со ст. ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ[2].

Определив сумму НДФЛ по каждому налогоплательщику - физическому лицу, налоговый агент обязан удержать начисленную сумму налога из доходов налогоплательщика при их фактической выплате и перечислить в бюджет (п. 4 ст. 226 НК РФ) [2].

Механизмы, а также прочие аспекты, которые касаются налога на доходы физических лиц подлежат постоянному пересмотру и совершенствованию с целью повышения той роли, которую данный налог играет в вопросах, связанных с реализацией справедливого налогообложения. Так с 1 января 2019 года вступили в силу ряд законодательных изменений, которые коснулись порядка налогообложения доходов физических лиц[2].

Так, нерезиденты при продаже имущества, которое было в собственности более трех или пяти лет, могут теперь не платить НДФЛ, как и резиденты. Напомним, что с точки зрения налогообложения, налоговый резидент – человек, который на дату получения дохода находится в Российской Федерации не меньше 183 календарных дней в течение 12 месяцев подряд. При этом соответственно нерезидент – человек, находящийся на территории Российской Федерации менее 183 календарных дней. Статус налогоплательщика не зависит от гражданства - гражданин РФ может быть нерезидентом РФ, а иностранец - резидентом.

Освобождаются от уплаты НДФЛ при продаже жилья и транспорта и бывшие индивидуальные предприниматели, которые использовали это имущество в своей деятельности. Основное условие - минимальный срок владения также три или пять лет[2].

Кроме того, с 1 января размер социального налогового вычета по НДФЛ на благотворительность может быть увеличен. По общему правилу можно вернуть не более 25% дохода налогоплательщика, полученного в налоговом периоде. Если пожертвования направляются учреждениям культуры и некоммерческим организациям (фондам) в этой области, то предельный размер налогового вычета по решению региональных властей может быть увеличен до 30%[25, с.173].

Расширен перечень доходов, освобождаемых от обложения НДФЛ, установленный статьей 217 НК РФ. Например, не нужно платить НДФЛ за доходы от сдачи макулатуры[25, с.76].

Полевое довольствие свыше 700 рублей в день теперь будут облагать НДФЛ. С 1 января 2019 года при выплате полевого довольствия сотрудникам, работающим в полевых условиях, сумма, превышающая 700 рублей за каждый день нахождения в полевых условиях, подлежит обложению НДФЛ. Ранее такого ограничения не было[30].

С начала года освобождается от НДФЛ единовременная социальная выплата для приобретения или строительства жилого помещения либо в виде жилого помещения (вместо указанной выплаты), полученная налогоплательщиком в соответствии с Законом Российской Федерации от 26.06.1992 №3132-1 "О статусе судей в Российской Федерации".

До конца 2019 года освобождены от уплаты НДФЛ доходы, полученные за уборку помещений, уход за детьми и пожилыми, а также за репетиторство. Такие граждане имеют право не регистрироваться в качестве индивидуальных предпринимателей, но обязаны уведомить о своей деятельности налоговый орган[33]

2.2. Порядок исчисления и уплаты налога на доходы физических лиц налоговым агентом в РФ

В соответствии со ст. 11 НК РФ к налогоплательщикам по НДФЛ можно отнести как граждан РФ, так и иностранных граждан, а также лиц без гражданства. К физическим лицам также относят и индивидуальных предпринимателей, осуществляющих свою деятельность[2]

Плательщики налога на доходы физических лиц могут являться налоговыми резидентами или нерезидентами в зависимости от времени пребывания на территории РФ. Если лицо находится на территории России не менее чем 183 календарных дня на протяжении 12 месяцев, то оно может быть признано налоговым резидентом. При несоблюдении этих условий физическое лицо признается налоговым нерезидентов в части налогообложения налогом на доходы физических лиц [30]

Налоговый статус физического лица, определенный по итогам налогового периода, не может измениться в зависимости от времени нахождения физического лица в Российской Федерации в следующем налоговом периоде[2].

В соответствии со ст. 207 НК РФ налоговые нерезиденты признаются плательщиками НДФЛ только в отношении доходов, полученных на территории Российской Федерации. Согласно Письму Минфина России от 15.03.2012 N 03-04-06/6-63, от 08.12.2011 N 03-04-06/6-341, от 08.12.2010 N 03-04-06/6-292, если налоговый нерезидент получает доходы за пределами России, то они не подпадают под налогообложение НДФЛ в России. [2]

Следует обратить внимание, что наличие у физического лица гражданства РФ не является критерием отнесения его категории резидента. Также при определении резиденство физического лица не имеет значения, где он родился. Однако последнее время ведется активный диалог со стороны законотворцев части признания налоговым резидентом физического лица, в случае наличии у него недвижимости в Российской Федерации. Однако никакие кардинальные меры и проекты законодательных актов по этому вопросу пока не выдвигались.

Однако существуют и исключения. Вне зависимости от времени пребывания на территории РФ, физические лица признаются резидентами если они являются: военнослужащими, проходящими службу заграницей, сотрудниками органов государственной власти, которые были командированы на работу за пределы РФ[31].

Обязанность по уплате НДФЛ возникает у физического лица в случае наличия у него объекта налогообложения. В Таблице 2.1 представлены виды объектов налогообложения по НДФЛ в зависимости от категории плательщиков.

В соответствии со ст. 224 НК РФ налоговая база в отношении доходов физических лиц, облагаемых по ставке 13%, определяется как величина доходов, подлежащая налогообложению, уменьшенная на величину налоговых вычетов.

Таблица 2.1 – Объекты налогообложения НДФЛ по статусу налогоплательщика [33]

|

Статус налогоплательщика |

Доходы, признаваемые объектом налогообложения по НДФЛ |

|

Физическое лицо - налоговый резидент РФ |

Доходы от источников в РФ и (или) от источников за пределами РФ |

|

Физическое лицо, не являющееся налоговым резидентом РФ |

Доходы от источников в РФ |

Доход в части подоходного налогообложения физических лиц может выступать как в денежной, так и в натуральной форме в виде экономической выгоды, получаемой данным физическим лицом[34].

В отношении доходов физических лиц, которые облагаются по ставке отличной от 13%, налоговая база определяется как денежное выражение полученных физическим лицом доходов, которые подлежат обложению. В данном случае применение налоговых вычетов уже не предусматривается.

В соответствии со ст. 210 НК РФ налоговая база представляет собой всех доходов физического лица, выраженного как в денежной, так и в натуральной форме, в том числе и в виде материальной выгоды[2]. Доходом в натуральной стоимости может быть, например, оплата налоговым агентом в лице организации своему работнику путевки на отдых, или его участия в корпоративном мероприятии. В случае предоставления налоговым агентом-организацией своему сотруднику займа, материальная выгода может возникнуть как выгода от экономии на процентах по полученному займу[32].

Налоговым периодом по НДФЛ признается календарный год. ПО результатам налогового периода налоговые агенты обязаны предоставить в налоговый орган сведения о доходах физических лиц, а также информацию о величине их начисленных и удержанных налогов на доходы[2].

Общая ставка по налогу на доходы физических лиц -13%. Она применяется в отношении резидентов, а также в отношении нерезидентов, если они работают по патенту, являются высококвалифицированными специалистами, являются гражданами государств-членов евразийского экономического союза, являются членами экипажа под флагом РФ[30].

Существуют также специальные ставки. Ставка 9% применяется в отношении полученных до 2015 года дивидендов. С 2015 года они стали облагаться по общей ставке. Указанная специальная ставка может применяться также в случае получения физическим лицом процентов по облигациям с ипотечным покрытием, а также в случае получения доходов учредителями доверительного управления ипотечным покрытием[34]

Специальная ставка 15% применяется в части обложения дивидендов, которые физическое лицо получает от российской организации. При этом физическое лицо в данном случае не должно являться резидентом[33]

По общему правилу, доходы нерезидентов облагаются по ставке 30%.

Специальная ставка 35% может применяться в отношении доходов физических лиц полученных в виде выигрыша и призов от проводимых конкурсов и других мероприятиях в целях рекламы товаров, работ и услуг. При этом законом оговорено, что налог может взиматься только с выигрыша, стоимость которого превышает 4 000 рублей. Важным условием является проведение конкурса в рамках рекламной акции. В противном случае такой выигрыш должен облагаться по ставке 13%. [30]

Отметим, что Ефремова А.А. в своей книге «Типичные ошибки бухгалтерского и налогового учета» типичной ошибкой при исчислении НДФЛ считает риск применения налоговой ставки 35% по доходам в виде материальной выгоды по целевым беспроцентным займам, выданным сотрудникам[30]

В целях проведения налогового контроля физические лица физические лица подлежат постановке на учет в налоговых органах по месту их жительства, а также по местонахождению принадлежащих им недвижимого имущества и транспортных средств[34].

Чаще всего в российской практике обязанность по исчислению и уплате налогов в отношении физических лиц возложена на налоговых агентов. Они в данном случае выступают как источники получения дохода физического лица[34].

Таким образом, налоговые агенты выполняют посреднические функции между государством и налогоплательщиком. К числу налоговых агентов могут быть отнесены российский, а также обособленные подразделения иностранные организаций. Кроме того в качестве налоговых агентов могут выступать еще и индивидуальные предприниматели, а также адвокаты и нотариусы.

Все обязанности, возложенные на налоговых агентов, представлены в ст. 24 НК РФ, а также прописаны в гл. 23 НК РФ. В случае невыполнения данных обязанностей налоговым агентам грозит ответственность[2]

Основная обязанность, возложенная на налоговых агентов в части налогообложения доходов физических лиц заключается в исчислении и уплате соответствующих налогов в бюджет. В первую очередь налоговые агенты оплачивают налог на доходы физических лиц с заработной платы налогоплательщиков – работников предприятия. Оплата труда представляет собой денежное выражение той части труда работников в общественном продукте, которая поступает в личное потребление[16,с.47].

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Однако, НДФЛ с заработной платы налоговые агенты должны уплачивать один раз в месяц при окончательном расчете ежемесячного дохода сотрудника[19,с.38].

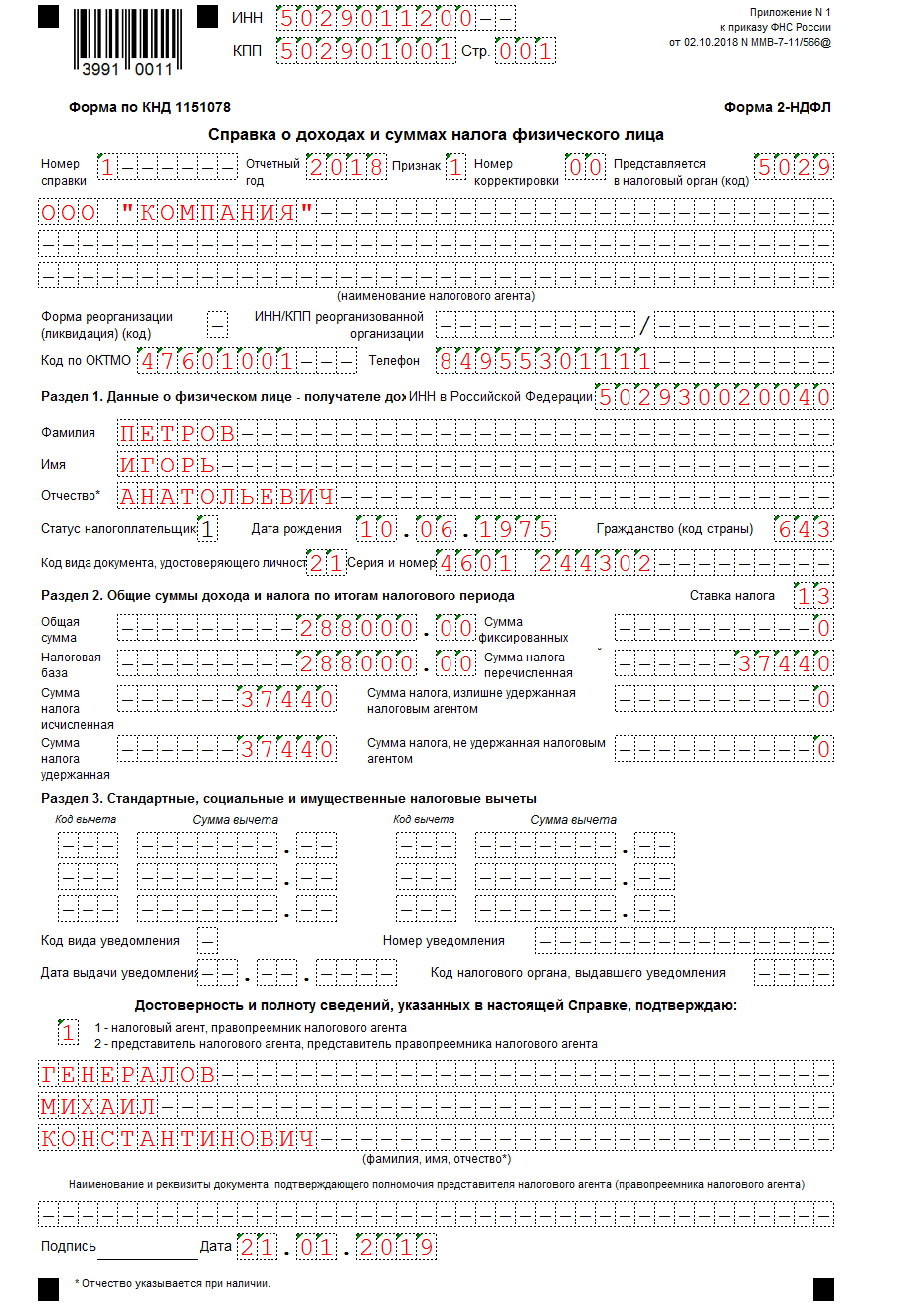

Кроме того, налоговые агенты обязаны сдавать соответствующую отчетность по НДФЛ. Так, не позднее 01 апреля налоговый агент должен направить в налоговый орган сведения о доходах физических лиц. Декларации по форме 3-НДФЛ должны быть представлены не позднее 30 апреля. С 2016 года введена новая форма отчетности по НДФЛ – форма 6-НДФЛ (пример заполнения в Приложении 1.) .

Расчет по форме 6-НДФЛ представляется всеми налоговыми агентами независимо от основания, по которому организация была признана налоговым агентом. Форма 6-НДФЛ представляется ежеквартально. За непредставление расчета будет взиматься штраф в размере 1000 руб. за каждый месяц просрочки. Ежеквартальная отчетность по НДФЛ введена Федеральным законом от 02.05.2015 № 113-ФЗ. Форма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Особо следует отметить, что в абз. 5 ст. 313 НК РФ запрещается налоговым и иным органам устанавливать для налогоплательщиков обязательные формы документов налогового учета. Однако у налоговых органов есть простой способ обойти данный запрет с помощью налоговой декларации. Этот документ очень часто меняется и дополняется, для того чтобы соответствовать изменяющемуся законодательству[2].

2010: Дополнения внесены практически в каждый лист декларации, но в основной своей массе они носят технический характер (например: из декларации убрали упоминания о ЕСН, изменились штрих-коды), другая часть изменений связана с поправками в Налоговый кодекс РФ.

2012: Необходимость ее принятия обусловлена вступлением в силу с 1 января 2012 года многочисленных изменений, внесенных в налоговое законодательство, касающихся, в первую очередь, установления особенностей налогообложения доходов, полученных участниками консолидированных групп налогоплательщиков по налогу на прибыль организаций[31]

2014: В налоговой декларации учтены изменения налогового законодательства по вопросам исчисления и уплаты налога на прибыль организаций, в том числе в части, касающейся налогообложения дивидендов, определения налоговой базы по операциям с ценными бумагами и финансовыми инструментами. Изменение формы налоговой декларации обусловлено также введением обязанности по представлению сведений налоговыми агентами о доходах физлиц по операциям с ценными бумагами.

2016: В настоящее время ФНС готовит новую форму декларации по налогу на прибыль в 2016 году. Изменения вносятся в приказ ФНС № ММВ-7-3/600@ от 26.11.14.

С 1 января 2016 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода. Изменения внесены Федеральным законом от 02.05.2015 №113-ФЗ [2]

При предоставлении отчетности следует иметь ввиду, что «налогоплательщики со средней численностью свыше 100 человек подпадающие под обязанность в соответствии с НК РФ сдавать отчетность в электронном виде, не могут сдавать отчетность по почте либо лично или через представителя непосредственно в органы ИФНС на бумажном носителе.» С 1 января 2016 года документ, который содержит сведения о доходах физлиц и расчет по суммам НДФЛ, будут подаваться налоговыми агентами по ТКС. Исключение составляют те налоговые агенты, численность сотрудников которых составляет менее 25 человек.

2.3 Пути совершенствования действующего механизма исчисления и уплаты налога на доходы физических лиц налоговыми агентами

Анализ практики подоходного налогообложения показывает, что действующие в западных странах механизмы преимущественно существенно отличаются от российских. Рассматривая систему подоходного налогообложения, например, Швеции, можно отметить, что физические лица, признаваемые резидентами платят налог на доходы вне зависимости от местонахождения его источника. Нерезиденты же платят, налог только в части полученных доходов на территории Швеции. Швеция отличается одной из самых больших ставок по подоходному налогу, доходящая до 57%. [26,с.167]

При этом стоит отметить, что налогоплательщики достаточно редко прибегают к попытке уйти от уплаты налогов. Подоходное налогообложение в Швеции выступает серьезным механизмом перераспределения национального дохода страны. Кроме того, в части налогообложения доходов в Швеции предусматривается применение вычетов, равных размеру расходов, понесенных на получение самого дохода, который в дальнейшем будет подлежать налогообложению[25,с.167].

Можно выделить и ряд определенных особенностей относительно подоходного налогообложения во Франции, отличающих систему от российской. Налоговая система также предусматривает уменьшение величины доходов на величину понесенных расходов. Также предусмотрено снижение налоговой базы на величину расходов, понесенных на содержание престарелых родителей, например, или расходов на благотворительность. К понижающим расходам также относятся расходы на обеспечение охраны своего жилища, а также немаловажной статье расходов выступает расходы, понесенные на оплату обучения детей и другие [22,с.159]

Так, например, подоходная система налогообложения в Дании предполагает дифференциацию доходов. Доход может быть классифицирован на личный, от капитала от акции и простой доход физического лица. Под личным доходом понимается получаемая заработная плата, суммы возмещения налога, а также стоимость бесплатного жилья для физического лица. Сюда же можно отнести пенсию и величину получаемого дохода в случае осуществления предпринимательской деятельности.

Под доходом от капитала понимается величина чистых процентов, денежная сумма, получаемая за арендную плату, которую физическое лицо может получить в случае сдачи недвижимости в наем, а также величина дивидендов, получаемая от зарубежных компаний, в случае, если величина налога, которая удерживается в иностранном государстве меньше, чем величина соответствующего налога по законодательству Дании [33].

В свою очередь сам подоходный налог в дани подразделяется также на три составные части: государственная, муниципальная и церковная часть налога на доходы физических лиц.

Говоря о налоговой системе США, можно отметить, что подоходные налоги в общем совокупном объеме занимают наибольший удельный вес, составляя порядка 40% бюджетных поступлений. В отношении подоходного налога в США установлена прогрессивная шкала налогообложения, устанавливаемая в зависимости от величины получаемого дохода конкретным физическим лицом. Существует большая градация ставок от 10 до 35% от величины полученного дохода. Кроме того, подоходная система налогообложения США предусматривает и установление величины необлагаемого минимума[34].

Одной из особенностей подоходного налогообложения в США является возможность устанавливать ставок отдельными штатами. Они имеют право устанавливать собственный налоговые ставки. Это обусловлено в первую очередь тем, что подоходные налоги в США являются основным источником доходов бюджетов всех штатов[32].

Особенностью системы налогообложения доходов физических лиц является то, что гражданин США может избежать уплаты налогов только в том случае, если откажется от американского гражданства. Кроме того, даже в этом случае гражданин обязан будет уплачивать подоходный налог в бюджет США в течение последующих десяти лет. Основной же проблемой российского законодательства является отсутствие четкого закрепления понятия "доход" в Налоговом кодексе Российской Федерации, что свойственно и многим зарубежным странам.

В связи с этим ввиду неоднозначности и нечеткости законодательных положений, касающихся определения объекта налогообложения по налогу на доходы физических лиц, приводящих в результате к нарушению принципа установления законом объекта налогообложения, предлагается установить в ст. 41 Налогового кодекса Российской Федерации понятие дохода, не опирающееся на оценочные категории и четко определяющее, какие именно суммы и иные поступления в пользу того или иного лица признаются его доходом в целях налогообложения, исключив возможность его неоднозначной трактовки[30].

При этом в главе 23 Налогового кодекса Российской Федерации необходимо уточнить определение облагаемого дохода, т.е. дохода, уменьшенного на сумму расходов, связанных с извлечением такого дохода, и на сумму налоговых вычетов[32].

Данный подход будет соответствовать подходу к определению объекта и предмета налогообложения подоходным налогом в зарубежных странах, а также позволит снять имеющиеся противоречия и разночтения, упростит законодательство и значительно облегчит его понимание.

Существенным минусом существующей подоходной системы налогообложения в России является то, что основное налоговое бремя и самое тяжелое, ложится в основном на средне и малообеспеченные слои населения, хотя бы потому, что процедура укрывания своих доходов у данной категории населения практически не развита[33].

Приоритетными направлениями развития подходного налогообложения в России также могут являться вопросы об увеличении величины налоговых вычетов, их ежегодная индексация. Также актуальными остаются вопросы о повышении роли института налоговых льгот в отношении налогообложения доходов физических лиц, а также возможности внедрения механизма прогрессивного налогообложения. С целью совершенствования существующей налоговой системы подоходного налогообложения в России целесообразно установить величину необлагаемого минимума доходов. Эта величина должна быть приблизительно равна хотя бы величине установленного прожиточного минимума в стране. Либо же также рациональной мерой может быть установление отмены налога на доходы физических лиц в отношении кой категории граждан, доход которых не доходит до определенного, установленного законодательно порогового значения[17,с.134].

Целесообразно увеличить размер стандартных налоговых вычетов по НДФЛ на работника и его ребенка до величины прожиточного минимума. Данная реформа представляется наиболее справедливой и реально осуществимой. Она будет способствовать уменьшению разрыва между богатыми и бедными, защите и поддержке малообеспеченных слоев общества, экономическому развитию России, реализации приоритетных президентских Программ, вступлению на путь, по которому идут страны с успешной рыночной экономикой[21,с.133].

Для решений проблем, связанных с получением, применением налоговых вычетов, а также поддержания социальной направленности НДФЛ следует[16,с.97]:

-Предусмотреть увеличение налоговых вычетов по НДФЛ для лиц с низким уровнем доходов (вывод из налогооблагаемой базы доходов ниже прожиточного минимума).

-Распространить налоговый вычет по НДФЛ не только на средства, израсходованные на обучение и лечение, но и на санаторно-курортные путевки в отечественные здравницы (предложение о распространении налогового вычета по НДФЛ на санаторно-курортные путевки направлено на оздоровление населения и на поддержку курортно-рекреационной деятельности в стране, стимулирование спроса на рынке внутреннего туризма).

-В целях снижения административной нагрузки на налогоплательщиков нужно освободить физических лиц от обязательного представления налоговой декларации по налогу на доходы физических лиц (НДФЛ) в случае, если доходы налогоплательщика освобождаются от налогообложения[12,с.65]

-Необходимо также упрощение порядка заполнения налоговой декларации по НДФЛ, причем не только за счет изменении в законодательстве о налогах и сборах, но и путем издания простых и понятных инструкций для налогоплательщиков по ее заполнению, включая случаи, когда налогоплательщики имеют право на получение имущественного вычета при реализации имущества в размере полученных доходов (т. е. налоговых обязательств перед бюджетом не возникает, однако для реализации права на вычет требуется представление налоговой декларации) [27,с.39].

-Следует расширить налоговые стимулы для участия в благотворительной деятельности и снизить налоговые издержки, связанные с ее осуществлением. Для этого предполагается, в частности, распространить право на получение социального налогового вычета по налогу на доходы физических лиц на произведенные налогоплательщиками пожертвования некоммерческим организациям, работающим в приоритетных, общественно-значимых направлениях, в том числе организациям науки, культуры, образования, здравоохранения, социального обеспечения, охраны окружающей среды, иным некоммерческим организациям, работающим в общественно значимой сфере; благотворительным организациям; на цели формирования и пополнения целевого капитала некоммерческих организаций. В настоящее время указанный социальный налоговый вычет применяется только вотношении организаций, полностью или частично финансируемых из бюджетных источников[21,с.77].

-В целях поддержания системы ипотечного кредитования предоставлять имущественный вычет также на суммы процентов за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них за весь период оплаты процентов. Это позволит заинтересовать все слои населения (особенно средний и переходный) в инвестировании средств на решение жилищной проблемы как своей, так и подрастающего поколения[23,с.54].

Рассматривая систему существующих налоговых вычетов в отношении налога на доходы физических лиц, можно сделать вывод о что. Что по своему предназначению данные вычеты практически не выполняют возложенную на них стимулирующую функцию. При применении налоговых вычетов по НДФЛ рациональным было бы применение данной меры также с учетом региональных особенностей, а не установлением единой величины вычета или базы для вычета для всей России[26,с.21].

Все стандартные налоговые вычеты целесообразно было бы связать либо с величиной прожиточного минимума в регионе, либо же с величиной минимального размера оплаты труда. Однако, первый критерий наиболее оптимален в этом вопросе. Также величину стандартных налоговым вычетов по налогу на доходы физических лиц можно связывать и с уровнем инфляции через индексы потребительских цен[27,с.52].

Стоит отметить высокий уровень налогового администрирования в зарубежных странах, который, к сожалению, на сегодняшний день несравним с российским. В зарубежных странах сумма налога, как правило, рассчитывается самими налоговыми органами, которые имеют доступ ко всем данным, необходимым для осуществления расчета (Швеция, Дания). Россия в этом вопросе может взять это направление как вектор своего дальнейшего развития.

Плоская шкала налогообложения доходов физических лиц не соответствует структуре нашего общества, где средний класс составляет порядка 10– 15 % населения, и нарушает социальную справедливость налогообложения. Анализируя действующую систему подоходного налогообложения и рассматривая опыт зарубежных стран, в целом для Российской Федерации было бы разумным возвращение к прогрессивной шкале в отношении налога на доходы физических лиц[20,с.43].

Переход к прогрессивной шкале налоговых ставок в настоящее время очевидно требуется, однако данное нововведение следует реализовывать постепенно, и представляется целесообразным начать с установления необлагаемого минимума, соответствующего на начальных этапах реформы прожиточному минимуму, официально установленному для соответствующего субъекта[29,с.107]. В дальнейшем необлагаемый минимум подлежит увеличению с параллельным установлением прогрессивной шкалы налоговых ставок в зависимости от размера получаемого дохода. При этом в процессе реализации данных преобразований необходимо осуществлять постоянный контроль статистических данных об уровне доходов граждан и при установлении ставок прогрессии исходить из их размеров, чтобы избежать несоблюдения одного из основных принципов налогообложения - учета финансовых возможностей налогоплательщика[29,с.103]. Параллельно преобразованию шкалы налоговых ставок следует осуществлять постепенный переход к качественно новому уровню налогового администрирования, что является основополагающим элементом новой системы подоходного налогообложения. Целесообразным видится организация базы данных с ведением информации по каждому налогоплательщику по примеру Швеции с возможностью доступа налоговых органов к данным, которые фиксируются другими органами власти. Это позволит налоговым органам самостоятельно рассчитывать сумму налога[22,с.107].

Также в части изменения механизма в отношении налоговых вычетов, можно отметить положительные изменения с 2016 года, касающиеся норм получения имущественных вычетов через работодателя. Однако, как показывает реальная практика, механизм до сих пор не работает, налоговые стараются избегать применения данной процедуры. Поэтому в данном направлении необходимо доработать и реализовать новые положения о получении вычета[28,с.97].

Для реализации названных задачи необходимо тщательно, с учетом зарубежного опыта и особенностей российской экономики и социальной сферы осуществлять плавный переход к такой системе подоходного налогообложения, которая будет обеспечивать высокими доходами бюджет и способствовать перераспределению национального дохода в пользу наименее социально защищенных слоев населения[12,с.93].

Уже не первый год на рассмотрение Государственной Думы поступают различные законопроекты в отношении ставки налога на доходы физических лиц и возможных ее изменениях, которые предусматривают различные варианты прогрессии ставки. Однако никаких решительных и кардинальных решений отношении этого вопроса пока не было принято.

Однако уже не однократно Правительство Российской Федерации отказывается от применения и порой даже рассмотрения прогрессивной шкалы налогообложения доходов физических лиц. Основным аргументом в пользу единой ставки вне зависимости от величины дохода физического лица заключается в том, что изначально переход к единой ставке был основной и единственно возможной на тот момент мерой для вывода из тени огромной доли скрытых доходов населения[19,с.55]. Возвращение прежней системы может вновь способствовать уходу в тень на данный момент легализованных средств оплаты труда со стороны предприятий. Также, законотворцы отмечают, что благодаря введения единой ставки подоходного налога в России упрощается и вопрос о контроле данного налога со стороны налоговых органов. Кроме того, упрощается и процедура уплаты в отношении налогоплательщиков. В условиях кризиса выбор эффективных и обоснованных инструментов налогового регулирования имеет крайне важное стратегическое значение для дальнейшего развития экономики и общества. К сожалению, в налоговой политике российских властей на протяжении последних лет на первом плане стояла фискальная функция, а регулирующая и социальная на втором. При любом изменении в части механизма взимания НДФЛ необходимо учитывать, что, с одной стороны, должны быть учтены интересы налогоплательщиков, а с другой стороны – это не должно привести к сокращению платежей в бюджет[23,с.35].

Таким образом, становится, очевидно, что перед государством стоит задача по созданию такого правового института в отношении подоходного налогообложения, который смог бы сочетать в себе не только преимущественно фискальные начала, но и стимулирующие.

Соотношение двух данных направлений является наиболее значимым с точки зрения рассмотрения всех предполагаемых направлений реформирования. При этом система администрирования налога должна также способствовать сокращению уровня исполнения налогового законодательства, как в отношении государства, так и в отношении плательщиков налога.

Все вышеперечисленные предлагаемые способы и методы для совершенствования налоговой политики в отношении подоходного налогообложения в первую очередь направлены на социально-экономические показатели развития системы.

Именно социальной ориентации на современном этапе не хватает системе по взиманию налогов на доходы физических лиц, как, в прочем, и многим другим налогам российской системы. В рамках механизма подоходного налогообложения государство получает возможность использовать его как инструмент для управления и регулирования за доходами населения своей страны, а также за политикой и жизнью физических лиц и семьи как домашнего хозяйства и субъекта экономики.

ЗАКЛЮЧЕНИЕ

Таким образом, в ходе написания данной курсовой работы, было определено, что налогообложение физических лиц является одним из основных источников финансовых ресурсов государства, а также выступает важным и необходимым элементом экономических отношений между государством и его гражданами. Эти экономические отношения известны еще с самого момента возникновения государства. Налог на доходы физических лиц – это основной вид прямых налогов. Законодательное регулирование данного налога осуществляется через налоговый Кодекс РФ. Объектом налога являются физические лица. При расчете налога необходимо определить налоговую базу налога и ставку.

Налоговая база по налогу на доходы физических лиц определяется как сумма всех доходов за минусом налоговых вычетов. Доходы физических лиц можно разделить на 2 группы: облагаемые и необлагаемые налогом. В настоящее время выделяются следующие налоговые вычеты: стандартный, имущественный, социальный, профессиональный. Существенность НДФЛ определяется его динамикой и долей в общей сумме доходов бюджета. Анализ роли поступлений налога в бюджете страны показал, что поступления НДФЛ составляют около 10% всей суммы доходов бюджета РФ и чуть меньше налоговых и неналоговых доходов бюджета. Кроме того, в работе были рассмотрены особенности уплаты налога через налоговых агентов. Налоговые агенты – это лица, обязанности которых заключаются в исчислении и удержании налога на доходы физических лиц. Права и обязанности налоговых агентов закрепляются Налоговым Кодексом РФ, и состоят в правильности, полноте и своевременности исчисления и удержания налога, а также в своевременном предоставлении информации в налоговые органы о невозможности удержания налога, ведении учета и предоставлении по необходимости документов по исчислению и удержанию налога.

Следовательно, одним из основных преимуществ уплаты НДФЛ налоговыми агентами заключается в том, что налогоплательщик не несет никакой ответственности за исчисление и уплату налога, и как следствие, легкость для налогоплательщиков. Одним из основных недостатков уплаты НДФЛ налоговыми агентами является то, что налогоплательщик доверяет налоговому агенту права на исчисление и удержание налога, при этом в случае возникновении ошибки ответственность ложиться не только на налогового агента, но и на налогоплательщика.В рамках всей финансовой политики государства, особое место занимает фискальная политика государства в сфере подоходного налогообложения. Особая значимость этого направления обуславливается существенными бюджетными поступлениями по налогу на доходы физических лиц с точки зрения выполнения налогом своей фискальной функции. Кроме основной заинтересованности со стороны государства в поступлении финансовых ресурсов, значимость и актуальность данный вопрос приобретает в связи с непосредственной зависимости с уровнем дохода населения и его последующим перераспределением. Основными целями налоговой политики в области подоходного налогообложения заключаются в трех основных направлениях: стабилизация, экономический рост и контроль и ограничение предпринимательской деятельности. Вопрос о подоходном налогообложении помимо экономического значения предполагает и социальную составляющую. Социальный аспект взимания налога на доходы физических лиц заключается в первую очередь в формировании механизма перераспределения доходов, а также выравнивая величины доходов посредством налогообложения. Экономический же аспект подоходного налогообложения, в свою очередь, заключается в изъятии части доходов населения в пользу бюджета государства для последующего формирования различных действий со стороны государства, обеспечивая его средствами на расходование для этого.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Семейный кодекс Российской Федерации от 29.12.1995 N 223-ФЗ (ред. от 30.12.2015)

2 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 29.04.2016)

3 Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 30.12.2015), Статья 136, (в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

4 Письмо ФНС России от 01.07.2015 N БС-4-11/11454@ "О предоставлении социального налогового вычета по налогу на доходы физических лиц"

6 Письмо ФНС России от 03.07.2015 N БС-4-11/11644@ (вместе с письмом Минфина России от 25.06.2015 N 03-04-07/36707) "О социальном налоговом вычете"

5 Письмо ФНС России от 18.11.2015 N БС-4-11/20124@ "О социальном налоговом вычете";

6 Письмо ФНС России от 14.12.2015 N БС-4-11/21862@ (вместе с письмом Минфина России от 03.12.2015 N 03-04-07/70587) "О предоставлении стандартного налогового вычета"

8 Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) Приложение N 2 к приказу ФНС России от 24.12.2014 N ММВ-7-11/671@

9 Акимова В.М. Налог на доходы физических лиц. Комментарий (постатейный) к главе 23 НК РФ (в редакции федеральных законов от 04.12.07 г.): С примерами и заполнением отчетных форм (с учетом изменений, действующих в 2008 г.)

10 Лермонтов Ю.М. Постатейный комментарий к главе 23 Налогового кодекса Российской Федерации Налог на доходы физических лиц. Подготовлен для системы Консультант Плюс, - 2016

11 Большухина, И. С. Налоговое планирование: учебное пособие. - УлГТУ, 2017.- 122 с.

12 Вещунова Н. Л., Фомина Л. Ф. Самоучитель по бухгалтерскому и налоговому учету: монография / - 6-е изд., перераб. и доп. - М. : Проспект, 2016.-321 с.

13 Гончаренко Л.И. Налогообложение физических лиц: Учебник / ФГОУ ВПО Финансовый университет при Правительстве РФ; Под ред. Л.И. Гончаренко. - М.: НИЦ Инфра-М, 2016.- 238 с.

14 Ендовицкий, Д. А. Вознаграждение персонала: регулирование, учет и отчетность, экономический анализ [Электронный ресурс]: учеб. пособие для студентов вузов. - М. : ЮНИТИ-ДАНА, 2017. - 303 с.

15 Ефремова А.А. Типичные ошибки бухгалтерского и налогового учета.- :М.: КноРус, 2016. – 257 с.

16 Коровкин В.В. Основы теории налогообложения: Учебник. М.: Экономиста, - 2016. – 576 с.

17 Коровкин В.В. Очерки истории государственного хозяйства, государственных финансов и налогообложения в Древнем мире. - М.: Магистр, 2015.- 733 с.

18 Косарева Т.Е., Юринова Л.А. и др. Налогообложение организаций и физических лиц: учебник.– СПб. : Изд-во СПбГУЭФ, 2016. – 239 с.

19 Крохина Ю.А.. Налоговое право. Учебник, 2015.- 512 с.

20 Майбуров И.А., Соколовская А.М. Теория налогообложения. Продвинутый курс. - Юнити-Дана, 2017- 592 с.

21 Майбурова И.А. Налоги и налогообложение: Учебник.– М.: ЮНИТИ-ДАНА, 2016. – 559 с.

22 Малис Н.И. и др. Налогообложение физических лиц: Учебное пособие. - М.: Магистр: НИЦ ИНФРА-М, 2017. – 528 с.

23 Пансков В. Г. Налоги и налогообложение: теория и практика: Учебник для ВУЗов. – Юрайт, 2016.-680 с.

24 Пепеляев С.Г. Налоговое право. Учебник для вузов. – М.: Альпина Паблишер, 2015. – 800 с.

25 Попова Л. В и др. Налоговый учет. – М.: Рид Групп, 2016.- 368 с.

26 Черник Д.Г. и др. Налоги и налогообложение: Учебник для бакалавров.— М. : Юрайт, 2016 —393 с.

27 Черник, Д. Г., Шмелев Ю.Д. Теория и история налогообложения: учебник для академического бакалавриата.— М. : Издательство Юрайт, 2016 – 364 с.

28 Апарышев И. В. Налог на доходы физических лиц // Аудиторские ведомости. - 2016. - № 4 .- С. 33-42.

29 Аронова М.С. Как применять имущественный вычет при расчете налога на доходы. Письмо Министерства финансов РФ от 12.12.2006 № 03-05-01-05/275// Нормативные акты для бухгалтера, 2017.- №3

30 Бухгалтерский и налоговый учет: пути сближения, под ред. О.Н. Берг, "ГроссМедиа", "РОСБУХ". - 2016

31 Гражданкина В. Особенности сдачи налоговой декларации по различным каналам связи // Финансовая газета. - 2016.- N 42

32 Кабирова Юлия. Изменения-2016 по НДФЛ // Журнал «Современный предприниматель». -2016.-№ 1

33 Левадная Т. Ю. Обязанности налоговых агентов по налогу на доходы физических лиц // Бухгалтерский учет и налогообложение в бюджетных организациях. - 2016. - № 8. - С. 47-54 ; № 9. – С. 44-54.

34 Ленева И.Г. Приостановление операций по счетам в банках налоговыми органами // Финансовое право. 2016. - №1

35 Перевозчикова Е. Новая декларация по налогу на прибыль // Российский бухгалтер. – 2017. - N 3.

Приложение - Пример заполнения 2-НДФЛ

- Особенности ценообразования на продукцию горных предприятий ( Система цен и их классификация)

- Косвенные налоги и их место в налоговой системе РФ (Теоретические основы налогообложения в Российской Федерации)

- Особенности ценообразования на продукцию горных предприятий ( Экономическая сущность цен и ценовая политика предприятия)

- Фонд обязательного медицинского страхования РФ: функционирование и направления развития

- Функции налогового учета

- Функции налогового учета

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Особенности проблемного обучения

- ФИНАНСЫ АКЦИОНЕРНЫХ ОБЩЕСТВ

- ФИНАНСЫ АКЦИОНЕРНЫХ ОБЩЕСТВ

- ОРГАНИЗАЦИЯ СТРАХОВОГО ДЕЛА В РФ

- Налоговый учет по акциз