Налог на прибыль организаций (Характеристика налога на прибыль, его плательщики и объекты)

Содержание:

Введение

В течение двух последних десятилетий налоговая система нашего государства постоянно видоизменяется. Наиболее подвержен изменениям оказался налог на прибыль предприятий и организаций.

Налог на прибыль является самым крупным налогом в системе налогов и сборов Российской Федерации. От его правильного исчисления и сбора зависит восполнение госу дарственного бюджета.

Вопрос расчетов по налогу на прибыль в нашей стране всегда стоял очень остро. как дтя хозяйствующих субъектов, так и для фискальных органов. Дчя урегулирования отношений между- бизнесом и контролирующими органами, в сфере взыскания налога на прибыль, в январе 2002 года в Налоговый кодекс РФ была введена специальная глав;» под номером 25 «Налог на прибыль организаций», которая существенно повлияла на устранение разногласий, возникающих при формировании доходов и расходов, а также на исчисление налога на прибыль хозяйствующими субъектами.

Кроме этого 19 ноября 2002 года приказом министерства финансов № 114 Н было утверждено положение по бухгалтерскому учету «Учет расчетов по налогу' на прибыль организаций» ПБУ 18/2», которое было призвано максимально приблизить стандарты Российского бухгалтерского учета к международным.

Несомненно, принятие этих документов, в какой то мере упорядочило взаимоотношения плательщиков налога на прибыль и государственных контролирующих органов. Но полного взаимопонимания до настоящего времени не достигнуто.

Актуальность выбранной темы обусловлена тем. что на сегодняшний день действующее законодательство в этой области несовершенно и вопрос расчетов налога на прибыль постоянно привлекает внимание ученых, экономистов, аудиторов, сотрудников налоговых и финансовых служб, бухгалтеров и руководителей предприятий.

Целью работы является выявление путей усовершенствования и оптимизации бухгалтерского и налогового учета расчетов по налогу на прибыль.

- изучить теоретические аспекты учета расчетов налога на прибыль;

- рассмотреть нормативно правовое законодательство учета расчегов налога на прибыль;

- изучить бухгалтерский и налоговый учет расчетов налога на прибыль;

- проанализировать финансовые результаты и расче1ы по налогу на прибыль организации ООО «Пир»;

- разработать нуги совершенствования действующего механизма расчетов по налогу на прибыль.

Теоретической основой данного исследования стачи научные труды российских и зарубежных авторов В.В. Ивашкевич, О.Н. Лихачевой, Г.И. Шелсненко, И.А. Нечитайло и другие.

Информационной базой послужили разработки отечественных и зарубежных авторов в области налогообложения, учебники и учебные пособия по бухгалтерскому учету, экономической теории, налогам и налогообложению.

Для проведения исследования были использованы законодательные документы, периодические издания, электронные ресурсы.

Исследование проводилось на примере организации ООО «Пир» путем изучения и анализа первичных и регламентированных документов, а также бухгалтерской, финансовой и налоговой отчетности.

Работа состоит из введения, двух глав, каждая из которых включает три параграфа, пяти приложений, заключения и списка использованных источников.

Глава 1 Теоретические основы налога на прибыль юридических лиц

1.1 Эволюциян налога на прибыль

В современном налоговом законодательстве России особое значение уделяется налогу на прибыль организаций. Сам налог на прибыль является прямым налогом, величина I которого I напрямую зависит от конечных финансовых результатов деятельности предприятия. Однако прежде чем затрагивать вопросы о его положении в Налоговом кодексе, его понятии и сущности, его положительных или отрицательных качествах, или же о его значении для нашего государства в целом, стоит уделить отдельное внимание истории его возникновения и дальнейшего развития в нашей стране.

Итак, сам налог на прибыль организаций в том виде, в котором мы его привыкли видеть, начал существовать только с 1 января 2002 года, когда НК РФ был дополнен 25 главой, которая так и называлась «Налог на прибыль организаций». До этого времени, начиная с IX века — периода зарождения Руси до XVI века - времен формирования молодого Российского государства, когда понятий как «предприятие» или «организация» не существовало в принципе, и людей, которые занимались исключительно каким-либо ремеслом или только торговлей было очень мало. В тот период истории налогообложение различных производственных видов деятельности не выделялось как отдельная группа, и, следовательно, практически невозможно точно назвать налог, который бы являлся прототипом налога на прибыль.

Первый налог, который можно было бы назвать прототипом налога на прибыль, не имел конкретного названия или определения. Появился он в XVII веке и уплачивался как «5-ая, 10-ая, 20-ая... деньга» от доходов, а взимался в основном городскими жителями, которые являлись представителями торгового и ремесленного классов.[21]

В середине первой половины XVIII века по указу Петра I все купцы были объединены в купеческие гильдии, и все купцы стали облагаться единым40- алтынным подушным окладом и отдельными дополнительными сборами с определенных видов промысла.

Однако реформа 1775 года Екатерины II полностью отменила все предыдущие налоги и сборы, касающиеся купеческого сословия. Согласно данной реформе купечество было разделено по имущественному принципу на 3 гильдии пропорционально размеру объявляемого купцом капитала, и с каждого купца стал взиматься гильдейский сбор в размере 1 процента от величины капитала. Позже ставка этого сбора постоянно возрастала, и к 1821 году она достигла 5,225 процентов.

Впервой половине XIX века после промышленного переворота, который дал сильный толчок к развитию русской промышленности, сформировался новый предпринимательский класс, и с параллельным ростом расходов у государства возникла потребность к дополнительным источникам финансирования казны. Очевидным решением стал поиск новых путей к налогообложению нового класса предпринимателей. Результатом данных поисков стало принятое в 1863 году положение «О пошлинах за право торговли и других промыслов», согласно которому все предприниматели были обязаны приобретать своего рода «лицензии» для осуществления своей торговой или промышленной деятельности. Плата за эти «лицензии» зачислялась непосредственно в государственную казну. [20]

Однако сложившаяся налоговая система имела бессвязный и несистематический характер, а тяжесть налогового бремени была мало соизмерима с возможностями налогоплательщиков. Таким образом, в 1898 году Министерство финансов во главе с С.Ю. Витте приняло решение разработать новую систему налогов, касающихся торгово-промышленной деятельности, и в 1899 году было принято положение «О государственном промысловом налоге». Промысловый налог имел достаточно сложную структуру и состоял из двух налогов: основного и дополнительного. Основной налог был окладным и собирался путем оплаты промысловых свидетельств торгово-промышленными заведениями. Дополнительный налог же в свою очередь делился на налог с капитала предприятий и на процентный сбор с прибыли предприятий, при этом

впервые в налоговой практике государство требовало от предприятий предоставлять соответствующие публичные отчетности. Промысловый налог просуществовал вплоть до революции 1917 года.

С наступлением советского режима власть отказалась от существовавшей налоговой системы и заменила ей бессвязными и несистематичными налогами.Однако в скором времени, убедившись в нецелесообразности данного решения, в 1821 году была восстановлена часть досоветских налогов, и в частности промысловый налог, который в скором времени стал основным налогом и обеспечивал около трети всех налоговых поступлений в бюджет. [24] Позже по налоговым реформам 1930-1932 годов для государственных предприятий было введено два принципиально новых налога: налог с оборота и отчисления от прибыли, а для кооперативных предприятий: налог с оборота и подоходный налог. Целью данных реформ была унификация налоговых платежей.

Уже в конце 70-х годов отчисления от прибыли предприятий происходили не в виде налогов, а виде нормативных методов распределения прибыли. Таким образом, финансовая система СССР от налогов перешла к административным методам изъятия прибыли предприятий.

Обратный процесс перехода от механизма распределения прибыли между предприятием и государственным бюджетом, осуществляемого по усмотрению чиновников, к налоговой системе занял период с 1984 по 1990 года. Основы формирования современного налога на прибыль организаций были заложены именно в этот период. С 1 января 1991 года вступил в силу закон СССР «О налогах с предприятий, объединений и организаций», который комплексно регулировал налогообложение предприятий.[26]

Далее следует постсоветский период развития системы налогообложения прибыли. С 1991 по 2002 года была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы: «Об основах налоговой системы в РФ», «О налоге на прибыль предприятий и организаций». Основным отличием этого

Закона стало установление единого подхода к налогообложению предприятий независимо от их организационно-правовой формы. Единственным недостатком были постоянные изменения законодательных норм, что влекло за собой постоянное изменение ставок по этому налогу.

И последним на данный момент этапом развития системы налогообложения прибыли можно считать период с 2002 года по нынешнее время. Именно тогда была принята 25 глава НК РФ «Налог на прибыль организаций», согласно которой был кардинально изменен механизм исчисления налога на прибыль, и он принял ту форму, в которой мы его знаем сейчас. Параллельно происходило возникновение целой индустрии профессиональных налоговых менеджеров, основной деятельностью которых стала экономия на налоговых платежах.

Из всего этого следует, что появление данного налога является результатом естественного развития налоговых правоотношений и повышения финансовой грамотности законодательной власти в России. На протяжении всей истории России прибыль предприятий, так или иначе, подлежала обложению налогами и сборами, а поступления от них всегда составляли существенную часть доходов государственного бюджета, несмотря на все изменения в законодательстве.[17]

1.2 Характеристика налога на прибыль, его плательщики и объекты

Налог это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Какие налоги мы будем платить, определяют(по Конституции Российской Федерации (ст. 72)) федеральные власти совместно с регионами. С 1999 года основным законодательным актом, регулирующим все правоотношения в области налогообложения, является Налоговый кодекс РФ (НК РФ).

Преимущество над НК РФ имеет лишь Конституция РФ и законодательные акты, принятые на международном уровне (например, договоры об избежание двойного налогообложения) .[1]

Действующие налоги установленыНалоговым кодексоми действующими Федеральными законами (налог на имущество физических лиц).

Согласно ст. 12 НК РФ налоги Российской Федерации делятся на федеральные, региональные и местные. Для нас как налогоплательщиков эта информация означает следующее. Федеральные налоги устанавливаются Налоговым кодексом и обязательны для уплаты налогоплательщиками на всей территории РФ. Если налог является региональным (ст. 14 НК РФ) или местным (ст. 15 НК РФ), то он вводится в действие Кодексом и соответствующими законодательными актами региональных или местных властей, а обязанность и условия его уплаты зависят от конкретной территории региона (субъекта РФ) или местности (городского округа, муниципальных образований, городских и сельских поселений, городов федерального значения Москвы и Санкт-Петербурга).[4]

К налогам, которые обязаны уплачивать физические лица в России, относятся:

-федеральный налог - налог на доходы физических лиц (НДФЛ);

-региональный налог - транспортный налог;

-местные налоги - налог на имущество физических лиц и земельный

налог.

Важным источником информации по поводу применения налогового законодательства служат подзаконные акты, в том числе, инструкции Федеральной налоговой службы (ФНС) и Министерства финансов РФ.

Налог на прибыль - это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.Прибыль является результатом вычитания суммы расходов из суммы доходов организации это и есть объект налогообложения.

В соответствии со ст. 246,ст. 246.2,247 НК РФ налогоплательщиками налога на прибыль являются:

-все российские юридические лица (ООО, ЗАО, ОАО и пр.);

-иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

-иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора;

-иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

Так же в соответствии со статьями (ст. 246.1,346.1,346.11,346.26 НК РФ) налогоплательщиками налога на прибыль не являются налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес и участники проекта «Инновационный центр «Сколково».[5]

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Объектами налогообложения являются доходы и расходы.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета. [9]

Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении.

Доходы разделены на две категории, представленные в таблице1. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Таблица 1 - Классификация доходов

|

Доходы от реализации товаров (работ, услуг) |

Внереализационные доходы |

|

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. |

Внереализационными доходами признаются доходы, не указанные в статье249 НК РФ, в частности такие как: •от долевого участия в других организациях; •в виде положительной (отрицательной) курсовой разницы; •от сдачи имущества (включая земельные участки) в аренду (субаренду); •в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада; •и т.д. |

Расходы - это обоснованные и документально подтвержденные затраты предприятия. Так же это размер ресурсов, использованных в процессе хозяйственной деятельности за определённый временной этап. [19]

Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды,взносы в уставный капитал, погашение кредитов и прочее.

Следует отметить, что расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Расходы делятся на расходы, связанные с производством и реализацией, и на внереализационные расходы.

Внереализационные расходы:

-расходы на содержание переданного по договору аренды (лизинга) имущества;

-расходы в виде процентов по долговым обязательствам;

-расходы на организацию выпуска собственных ценных бумаг;

-расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

-расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

-расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.[19]

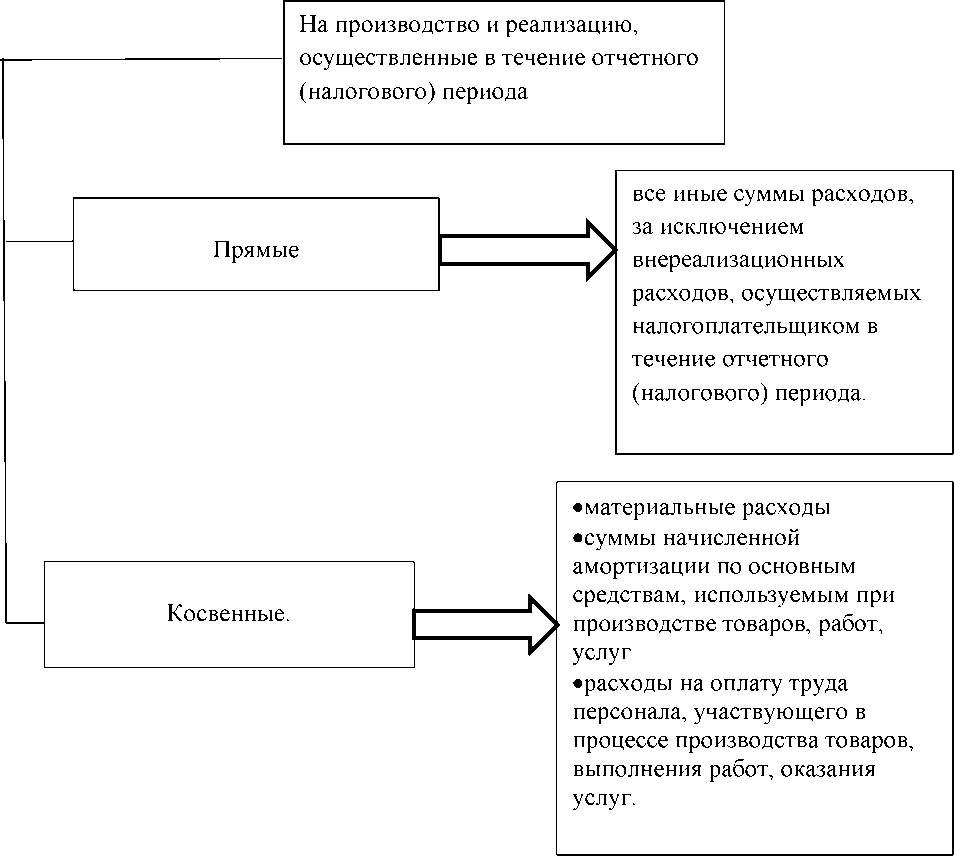

Расходы, связанные с производством и реализацией, разделены на две категории ,представленные на рисунке 1 .

Рисунок 1 -Классификация расходов, связанных с производством и реализацией

Чем меньше перечень прямых расходов, тем больше перечень косвенных- затраты будут быстрее учтены при расчете налогооблагаемой прибыли.

Глава 2 Анализ начисления налога на прибыль на примере ООО «Пир»

2.1 Opганизационно- экономическая характеристика ООО «Пир»

Объектом исследования данной работы выступает организация ООО «Пир», оказывающее услуги общественного питания.

Общество с ограниченной ответственностью «Пир»было создано на основании решения единственного участника общества 11.02.2016 года. Юридический адрес ООО «Пир»: 197372, г.Санкт-Петербург, ул.Днепропетровская, д.14, кв.2, КАБИНЕТ 22. Организации, при внесении в Единый гоеудар- ствеиный реестр юридических лиц (ЕГРЮЛ), присвоен основной государственный регистрационный номер (ОГРН) 11578478080. идентификационный номер налогоплательщика (ИНН) 78142567835 и код причины постановки на учет (КПП) 7843501001.

Общество осуществляет свою хозяйственную деятельность на территории Российской Федерации в соответствии с Гражданским кодексом Российской Федерации, а также других действующих законов Российской Федерации и Уставом Общества.

ООО «Пир» является коммерческой организацией, права юридического лица нм приобретены с момента государственной регистрации в Межрайонной Инспекции Федеральной налоговой службы Российской Федерации № 26 по Санкт- 11етербургу.

Общество имеет обособленное имущество, круглую печать, содержащую его полное фирменное наименование на русском языке, индивидуальный номер налогоплательщика, основной государственный регистрационный номер и адрес, фирменный бланк.

Общество имеет самостоятельный баланс, расчетные счета. Срок деятельности общества не ограничен. Руководство за деятельностью организации осуществляется единоличным исполнительным органом генеральным директором.

Организация осуществляет только один основной вид деятельности предоставление услуг общественного питания, в соответствии с присвоенным колом Общероссийского классификатора видов экономической деятельности 55.30 «Деятельность ресторанов и кафе».

Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством РФ. ООО «Пир» осуществляет деятельность в г. Санкт- Петербург.

Полное официальное наименование Общества на русском языке: Общество с ограниченной ответственностью «Пир». Сокращенное наименование на русском языке: ООО «Пир».

Наименование кафе, принадлежащего Обществу, «7 Жирафов». Общество является коммерческой организацией. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество вправе иметь собственную эмблему и другие средства визуальной идентификации. Организация не осуществляет внешнеэкономическую деятельность. Уставный капитал ООО «Пир» составляет сто пятьдесят тысяч рублей и состоит из одной доли единственного учредителя. Доля составляет 100 %. Цель деятельности организации извлечение прибыли. ООО «Пир» является малым предприятием. Численность персонала 35 человек.

Организационная структура ООО «Пир» включает в себя два сегмента: производство и офис. Офис представляет администрацию, бухгалтерию, отдел кадров и отдел рекламы.

В составе администрации только генеральный директор, ему подчиняются:

-бухгалтерия (в лице главного бухгалтера и бухгалтера);

- отдел кадров (в лице менеджера по персоналу);

-отдел рекламы (в лице менеджера по рекламе);

-водители-экспедиторы;

-сотрудники производства (в лице заведующего производством, шеф- повара. поваров, кладовщиков. официантов. кухонных работников, администраторов зала, кассиров, уборщиков).

Структура должностей и численность работников ООО «Пир» на 01.01.2018 г. представлена в таблице 2.

Таблица 2

Структура должностей и численность работников на 01.01.2018 г.

|

Структурное подразделение |

Должность (специальность, профессия), разряд, класс |

Количество штатных единиц |

Примечание |

|

|

наименование |

код |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Офис |

2 |

Генеральный директор |

1 |

|

|

Офис |

2 |

Главный бухгалтер |

1 |

|

|

Офис |

2 |

Бухгалтер |

1 |

|

|

Офис |

2 |

Менеджер по персоналу |

1 |

|

|

Офис |

2 |

Менеджер по рекламе |

1 |

|

|

Офис |

2 |

Водитель –экспедитор |

2 |

|

|

Производство |

1 |

Начальник производства |

1 |

|

|

Производство |

1 |

Шеф-повар |

1 |

|

|

Производство |

1 |

Повар |

4 |

|

|

Производство |

1 |

Кладовщик |

2 |

|

|

Производство |

1 |

Официант |

||

|

Производство |

1 |

Администратор |

3 |

|

|

Производство |

1 |

Кассир |

3 |

|

|

Производство |

1 |

Кухонные рабочие |

4 |

|

|

Производство |

1 |

Уборщики |

4 |

|

|

j Итого: |

35 |

|||

В начале своей деятельности ООО «Пир» в 2016 г. имело совсем небольшой зал на 12 посадочных мест. Кафе сразу стало пользоваться спросом у посетителей.

Сегодня кафе «7 Жирафов» это современное модернизированное предприятие общественного питапня, оснащенное современной мебелью и новейшим импортным оборудованием из таких стран как Германия, Италия и Япония.

На предприятии сегодня трудятся специалисты самой высокой квалификации.

Блюда, изготовленные поварами кафе «7 Жирафов» пользуются высоким спросом у посетителей. Качество и безопасность продукции, производимой в ООО «Пир», является одним из приоритетов его деятельности.

Доверие посетителей легко объяснить: всегда свежеприготовленные блюда и напитки, только натуральные ингредиенты, отменный вкус и огромный ассортимент. Одним словом, вся продукция организации это гарантированное высокое качество.

ООО «Пир» применяет в своем производстве только высококачественные отечественными импортные продукты питания, что позволяет создать блюдо не только с богатым вкусом, но и с высоким качеством. Использование в производстве эксклюзивных деликатесных продуктов является главным конкурентным преимуществом ООО «Пир» перед другими организациями общественного питания.

Продукты в ООО «Пир» поступают от более, чем 20 проверенных поставщиков Санкт-Петербурга, Ленинградской области. Кировской области, Крыма, с которыми ООО «Пир» имеет долгосрочные партнерские отношения.

Исследуемое нами предприятие стремительно развивается и расширяется.

Первое расширение зала произошло в июле 2018 года, количество мест было увеличено в полтора раза, до 30 посадочных мест. Но кафе «7 Жирафов» продолжало набирать популярность, и, в преддверии нового 2018 года, зал был расширен до 60 посадочных мест.

Вся продукция ООО «Пир» производится в строгом соответствии нормам и технологическим инструкциям. Все звенья технологических процессов работают слаженно, организованно и с педантичной точностью. Производственные процессы контролируются на каждом участке высококлассными специалистами шеф-поваром и заведующим производством.

Имущество ООО «Пир» составляют основные фонды и оборотные средства. а также иное имущество, стоимость которого отображается на его самостоятельном балансе.

Источники создания имущества, доходы, балансовая и чистая прибыль ООО «Пир» определяются в порядке, предусмотренном действующим законодательством РФ.

Прибыль, остающаяся в распоряжении организации, направляется на пополнение фондов Общества, оплату дивидендов, экономическое развитие и на иные цели, предусмотренные действующим законодательством РФ и Уставом ООО «Пир».

Убытки Общества возмещаются за счет его имущества в порядке, предусмотренном действующим законодательством РФ.

ООО «Пир» в рамках действующего законодательства РФ и Устава организации полностью самостоятельно в сфере финансово хозяйственной деятельности, в том числе оно вправе самостоятельно:

- определять формы управления организацией;

- принимать хозяйственные решения;

- осуществлять сбыт готовой продукции;

- распоряжаться финансовыми средствами и прочим собственным имуществом.

Ранее в компании ООО «Пир» применялась журнально-ордерная форма бухгалтерского учета. В настоящее время бухгалтерский учёт полностью автоматизирован и осуществляется с использованием программы «1C: Предприятие 8.3».

Состав доходов ООО «Оксперт» представлен в Таблице 3.

Таблица 3

Состав доходов ООО «Пир»

|

Наименование дохода |

2016г. |

2017г. |

2018г. |

Абсол. откл. 2018г. к 2016г. тыс. руб |

Относит. откл. 2018г. к 2016г. % |

|||

|

Сумма тыс. руб. |

% к итогу |

Сумма тыс. руб. |

% к итогу |

Сумма тыс. руб. |

% к итогу |

|||

|

Выручка от основного вила деятельности |

48585 |

100 |

753SO |

99.8 |

240926 |

99,9 |

192341 |

495.9 |

|

Доходы от продажи имущества i прочие доходи) |

131 |

0.2 |

144 |

0.1 |

144 |

|||

|

Итого: |

48585 |

100 |

75511 |

100 |

241070 |

100 |

192485 |

496.2 |

Из приведенной таблицы видно, что основной доход организации составляет выручка от реализации продукции собственного производства 99,9 %, прочие доходы. получеииые от продажи имущества (основных средств и материалов) незначительны и составляют 0.1 %.

Кроме этого, считаем необходимым отметить, что выручка от реализации в ООО «Пир» в 2018 году- увеличилась по отношению к базисному 2016 году почти в пять раз, на 495.9 %. в рублевом эквиваленте на 192 341 тыс. руб.. что говорит о стремительном экономическом развитии организации.

Таблица 4

Состав расходов ООО «Пир» представлен в

|

Наименование расхода |

2016 г. |

2017г. |

2018г. |

Абсол. откл. 2018г. к 2016г. тыс. руб |

Относит. откл. 2018г. к 2016г. % |

|||

|

Сумма тыс. руб |

% к итогу |

Сумма тыс. руб. |

% к итогу |

Сумма тыс.руб. |

% к итогу |

|||

|

Себестоимость |

41004 |

90,9 |

58138 |

90,3 |

198902 |

94,1 |

157898 |

485,1 |

|

Управленческие расходы |

4076 |

9.0 |

6177 |

9,6 |

12311 |

5.8 |

8235 |

302 |

|

Прочие расходы |

33 |

0.1 |

78 |

0.1 |

97 |

0.1 |

64 |

293.9 |

|

Итого: |

45113 |

КМ |

64393 |

100 |

211310 |

100 |

166197 |

468,4 |

Показатели себестоимости, управленческих и прочих расходов ООО «Пир» отраженные в таблице, свидетельствуют о том. что основную долю расходов составляет себестоимость продукции 94.1 %, на долю управленческих расходов приходится 5.8 %, прочие расходы организации незначительны и составляют 0.1 %.

В 2018 году, в связи с ростом объема производства, соответственно увеличились и затраты на ее производство и реализацию.

Себестоимость продукции в отчетном году выросла на 157 898 тыс. руб. или на 485,1 % к базисному 2016 году, управленческие расходы в 2018 году увеличились на 8 235 тыс. руб. или на 302 % по отношению к базисному 2016 голу.

Прочие расходы увеличились на 64 тыс. руб.

Из проведенного исследования доходов и расходов видно, что доходы выросли на 27,8 % больше, чем расходы.

Это свидетельствует о том, что руководство предприятия работает над вопросами спижепия себестоимости и увеличения прибыли организации.

Финансовые показатели ОСЮ «Пир» представлены в таблице 5.

Таблица 5

Финансовые показатели ООО «Пир»

|

Показатель |

2016 г. тыс. руб. |

2017 г. тыс. руб. |

2018 г. тыс. руб. |

Абсолютное отклонение 2018 г. к 2016 г. тыс. руб. |

Относительное отклонение 2018г. к 2016г. % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

485X5 |

75380 |

240926 |

192341 |

495.9 |

|

Себестоимость |

41004 |

58138 |

198902 |

157898 |

485.1 |

|

Валовая прибыль |

7581 |

17242 |

42024 |

34443 |

554,3 |

|

Управленческие расходы |

4076 |

6177 |

12311 |

8235 |

302 |

|

Прибыль от продаж |

3505 |

11065 |

29713 |

26208 |

847.7 |

|

Прочие доходы |

- |

131 |

144 |

144 |

|

|

Прочие расходы |

33 |

78 |

97 |

64 |

293,9 |

|

Прибыль до налогообложения |

3472 |

11118 |

29760 |

26288 |

857.1 |

|

Налог на прибыль |

694 |

2224 |

5952 |

5258 |

857,6 |

|

Чистая прибыль |

2778 |

8894 |

23808 |

20430 |

857 |

На основании представленных данных можно сделать вывод, что финансовое положение организации в 2018 голу значительно улучшилось по сравнению с базисным 2016 голом. При увеличении выручки на 485,1 %, прибыль от продаж увеличилась в 8,5 раз, на 847,7 %, налог на прибыль в отчетном году увеличился на 857,6 % по сравнению с базисным голом.

Из вышеизложенного материала следует, что анализируемое предприятие успешно развивается, создает новые рабочие места, существенно увеличило долю поступлений налога на прибыль в бюджеты разных уровней.

2.2 Особенности формирования финансовых результатов для начисления налога на прибыль на примере ООО «Пир»

Прибыль является одной из самых важных экономических категорий, характеризующих финансовые результаты организации.

Прибыль, как экономический показатель, отражает разницу между валовым доходом от финансово хозяйственной деятельности организации, и ее затратами. Величина прибыли зависит от суммы валовых доходов и расходов на производство, следовательно, чем выше доход организации общественного питания и меньше затраты на производство, тем большую прибыль получит организация. На рисунке 2 представлена роль прибыли организации общественного питания, как экономического показателя.

Рисунок 2 - Роль прибыли организации общественного питания

Главной отличительной особенностью формирования финансовых результатов для исчисления налога на прибыль является их формирование в соответствии в Положением по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Налог на прибыль является одним из наиболее крупных налогов, уплачиваемых предприятием.

Формирование доходов, расходов и прибыли организации, как главных критериев финансовых результатов, производится согласно Положении! по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и принятой учетной политике, результаты расчета отражаются на счетах бухгалтерского и налогового учета [2, с. 1 ].

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» установлена обязанность отражать разницы, возникающие из-за расхождения между бухгалтерской прибылью и прибылью, исчисленной в соответствии с требованиями главы 25 Налогового кодекса Российской Федерации [11, с. 518].

Не применять ПБУ 18/02 могут организации, которые относятся к субъектам малого предпринимательства и некоммерческие организации.

Субъекты малого предпринимательства определяются в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Данным законом установлены принципиально новые критерии отнесения организаций к субъектам малого предпринимательства.

Предприятие признается субъектом малого предпринимательства, если выполнены следующие условия:

- доля участия в этих организациях Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных граждан и иностранных юридических лиц. религиозных и общественных организаций, благотворительных и иных фондов не должна превышать двадцать пять процентов;

- средняя численность сотрудников за предшествующий календарный год не должна превышать сто человек;

- выручка от реализации товаров (работ, услуг) без учета НДС не должна превышать четыреста миллионов рублей.

Согласно ПБУ 18/02 для о тражения в бухгалтерском уче те сумм, влияющих на величину налога на прибыль, используются следующие показатели:

- постоянные и временные разницы;

- постоянные налоговые активы и обязательства;

- отложенные налоговые активы и обязательства;

- условный доход и расход по налогу на прибыль;

- текущий налог на прибыль [5, с. 14].

Постоянные налоговые активы и обязательства и отложенные налоговые активы и обязательства возникают тогда, когда доходы или расходы учитываются в бухгалтерском учете и налоговом учете в разных суммах. Например, расходы на покупку питьевой воды для сотрудников не включаются в расходы, уменьшающие налогооблагаемую прибыль.

Также, постоянные налоговые активы и обязательства и отложенные налоговые активы и обязательства возникают вследствие различного порядка формирования первоначальной стоимости активов в налоговом и в бухгалтерском учете.

Данные о постоянных и временных разницах формируются в бухгалтерском учете на основании первичных учетных документов, непосредственно на счетах бухгалтерского учета. При этом организация обязана обособленно отражать в бухгалтерском учете постоянные и временные разницы, а также осуществлять аналитический учет временных разниц. Временные разницы необходимо отражать по видам тех активов и обязательств, по которым возникла эта временная разница [ 16, с. 121].

Рассмотрим порядок отражения в бухгалтерском учете показателей, предусмотренных ПБУ 18/02.

Постоянные налоговые активы и обязательства возникают вследствие появления постоянных разниц между данными бухгалтерского учета и налогового. Постоянные разницы это доходы и расходы организации, влияющие на формирование бухгалтерской прибыли, но не учитываемые при расчете налоговой базы по налогу на прибыль. Постоянные разницы возникают в том случае, если:

- расходы учитываются при формировании финансового результата в бухгалтерском учете в полном объеме, а для целей налогового учета нормируются (расходы на рекламу, представительские расходы, расходы на созда»ше резервов и пр.);

- расходы принимаются для целей налогового учета, а в бухгалтерском учете не влияют на формирование финансового результата;

- организация передавала принадлежащее ей имущество(товары, работы, услуги) безвозмездно. При расчете налогооблагаемой базы по налогу на прибыль расходы, которые связаны с безвозмездной передачей имущества, не учитываются. Для целей бухгалтерского учета эти суммы учитываются в составе расходов;

- есть убыток прошлых лет, который по истечении 10 лет не может быть принят в целях налогообложения (ст. 283 ПК РФ);

- возникли другие различия между данными бухгалтерского учета и налогового.

Постоянное налоговое обязательство (IIНО) отражает увеличение налога на прибыль оргаиизации в отчетном периоде. Постоянный налоговый актив (ПНЛ) отражает уменьшение налога на прибыль. Величина постоянного налогового обязательства (актива) это произведение постоянной разницы и ставки налога на прибыль. В бухгалтерском учете постоянные налоговые обязательства и активы отражаются на счете 99 субсчете «Постоянные налоговые обязательства/активы» в корреспонденции со счетом 68 субсчет «Расчеты но налогу на прибыль» следующими проводками:

- Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» начислено постоянное налоговое обязательство (ПНО);

- Дебет 68 субсчет «Расчеты но налогу на прибыль» Кредит 99 начислен постоянный налоговый актив (ПНЛ).

Отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) формируются в том случае, когда возникают временные разницы между бухгалтерским учетом и налоговым. Временные разницы это доходы и расходы, которые участвуют в формировании бухгалтерской прибыли (убытка) в одном отчетном периоде, а в формировании налогооблагаемой базы по налогу на прибыль, в другом отчетных периоде. Временные разницы, в свою очередь, подразделяются на;

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

Вычи таемые временные разницы образуются r том случае, когда какие-либо расходы уменьшили бухгалтерскую прибыль в отчетном периоде, а для целей налогового учета будут приняты в следующем налоговом (отчетном) периоде.

Например:

-в отчетном периоде в бухгалтерском учете амортизация начислена в большей сумме, чем для целей налогового учета;

- организация применяет различные способы признания управленческих и коммерческих расходов в себестоимости реализованной продукции(товаров. работ, услуг) для целей бухгалтерского и налогового учета;

- организация применяет кассовый метод для целей налогообложения прибыли, и на конец отчетного периода у нес возникла кредиторская задолженность за приобретенные товары (работы, услуги). Сумма этой задолженности для целей бухгалтерского учета признается в составе расходов при принятии приобретенных товаров (работ, услуг) к учету, а для целей налогового учета только после их оплаты [24, с. 317].

Вследствие возникновения вычитаемой временной разницы появляется отложенный налоговый актив (ОНА). Налог на прибыль в отчетном периоде увеличивается на сумму отложенного налогового актива в момент возникновения ВВР и уменьшается в, следующем за отчетным, периоде. Сумма отложенного налогового актива рассчитывается, как произведение вычитаемой временной разницы и ставки налога на прибыль.

Алгоритм расчета налога на прибыль следующий:

- рассчитывается сумма постоянного налогового обязательства и формируется проводка по дебету счета 99.02.3 «Постоянное налоговое обязательство» и по кредиту счета 68.04.2 «Расчет налога на прибыль»;

- рассчитывается сумма постоянного налогового актива и формируется проводка по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 99.02.3 «Постоянное налоговое обязательство»;

- рассчитывается сумма отложенного налогового актива, подлежащего признанию в текущем налоговом периоде, и формируе тся проводка по дебету счета 09 «Отложенные налоговые активы» и по кредиту счета 6S.04.2 «Расчет налога на прибыль»;

- рассчитывается сумма отложенного налогового актива, подлежащего уменьшению (списанию) в текущем налоговом периоде, и формируется проводка по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 09 «Отложенные налоговые активы»;

- рассчитывается сумма отложенного налогового обязательства, подлежащего признанию в текущем налоговом периоде, и формируется проводка по дебету счета 68.04.2 «Расчет налога на прибыль» и по кредиту счета 77 «Отложенные налоговые обязательства»;

- рассчитывается сумма отложенного налогового обязательства, подлежащего уменьшению (списанию) в текущем налоговом периоде, и формируе тся проводка по дебету смета 77 «Отложенные налоговые обязательства» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

- в том случае, если по данным бухгалтерского учета предприетие получило прибыль, рассчитывается сумма условного расхода по налогу на прибыль и формируется проводка по дебету счета 99.02.1 «Условный расход по налогу на прибыль» и по кредиту 6S.04.2 «Расчет налога на прибыль»;

- в случае получения убытка по данным бухгалтерского учета, рассчитывается сумма условного дохода по налогу на прибыль и формируется проводка по дебету счета 68.04.2 «Расчет налога на прибыль» и по кредиту счета «Условный доход по налогу на прибыль».

Понятие условный расход (условный доход) по начогу на прибыль определено в ПВУ 18/02 «Учет расчетов по налогу на прибыль». Это произведение финансового результата по данным бухгалтерского учета и ставки налога на прибыль.

- Согласно ПВУ 18/02, текущий налог на прибыль, это сумма условного расхода (дохода) по налогу на прибыль, скорректированная на суммы постоянного налогового обязательства или постоянного налогового актива, увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Текущий налог на прибыль, рассчитанный по данным бухгалтерского учета, должен равняться налогу' на прибыль, начисленному но данным налогового учета [39, с. 144]

Величину текущего налога на прибыль можно рассчитать одним из двух способов:

-на основе данных, сформированных в бухгалтерском учете организации согласно п. 20, 21 ПБУ 18/02 (величина условного расхода (дохода) по налогу на прибыль, скорректированная на сумму постоянных и отложенпых налоговых активов и обязательств)

-на основе налоговой декларации по налогу на прибыль предприятий.

Способ, с помощью которого предприятие определяет величину текущего

налога на прибыль необходимо отразить в учетной политике. 11рн этом, независимо от выбранного способа расчета, сумма налога, отраженного в налоговой декларации должна и сумма текущего должны быть равны. Кроме этого, необходимо сделать в бухгалтерском учете записи по формированию суммы условного расхода (дохода) по налогу на прибыль и сумм постоянных и отложенных налоговых активов и обязательств.

2.3 Расчет налога на прибыль организаций ООО «Пир»

ООО «Пир» относится к субьектам малого предпринимательства и ПБУ 18/02 для расчета налога на прибыль не применяет.

Объектом налогообложения является валовая прибыль ООО «Пир», которая рассчитывается по формуле:

Налог на прибыль в ООО «Пир» уплачивается по следующим ставкам:

- в Федеральный бюджет РФ 0,2 %;

- в бюджет субъекта РФ ! 8 %.

Рассчитаем палог на прибыль ООО Эксперт.

Налог на прибыль, исчисленный и уплаченный и 2018 год:

- в Федеральный бюджет РФ 29 760*2 % = 595 %;

- в бюджет субъекта РФ 29 760*18% = 5 357%.

Налог на прибыль, исчисленный и уплаченный за 2017 гол:

- в Федеральный бюджет РФ 11 II 8*2% = 223%;

- в бюджет субъекта РФ 11118*18% 2001%.

Налог на прибыль, исчисленный и уплаченный за 2016 год:

- в Федеральный бюджет РФ 3 472*2 % * 69 %;

- в бюджет субъекта РФ 3 472*18% = 625%.

Проведем горизонтальный, вертикальный и факторный анализ финансовых результатов деятельности ООО «Пир». Горизонтальный анализ является сравнительным анализом, к нему также применяют название трендовый. Сравнение изменений показателей проведем в двух величинах абсолютных (в тыс. руб.) и относительных (в процентах). Горизонтальный анализ финансовых результатов в таблице 6

Таблица 6

Горизонтальный анализ финансовых результатов ООО «Пир»

|

Период |

2016 год |

2017 год |

2018 год |

Абсолют. изм. к 2016 году (тыс.руб.) |

Относит. изм. к 2016 году (%) |

|

Показатели |

|||||

|

Выручка |

48585 |

75380 |

240926 |

192341 |

395.89 |

|

Себестоимость: в том числе: материальные затраты затраты на оплату труда амортизация производственные услуги |

41004 |

58138 |

198902 |

157898 |

385,08 |

|

29716 |

40708 |

134692 |

104979 |

353.26 |

|

|

3836 |

5235 |

15866 |

12030 |

313,61 |

|

|

157 |

512 |

1106 |

949 |

604,46 |

|

|

7245 |

11683 |

47238 |

39943 |

547.54 |

|

|

Валовая прибыль |

7581 |

17242 |

42024 |

34443 |

454,33 |

|

Управленческие расходы |

4076 |

6177 |

12311 |

8235 |

202.04 |

|

Прибыль от продаж |

3505 |

11065 |

29713 |

26208 |

747,73 |

|

Доходы реализации имущества |

- |

131 |

144 |

144 |

- |

|

Расходы на услуги банков, штрафы, пени, неустойки |

33 |

78 |

97 |

64 |

193.9 |

|

Налогооблагаемая прибыль |

3472 |

11118 |

29760 |

26288 |

757.14 |

|

Налог на прибыль |

644 |

2224 |

5952 |

5258 |

757.64 |

|

Чистая прибыль |

2778 |

8894 |

23808 |

21030 |

757.02 |

На основании этих данных можно сделать следующие выводы:

- Во - первых, выручка ООО «Пир» увеличилась на 395,89 %, а валовая прибыль на 454,33. Это соотношение свидетельствует о том. что производственные затраты увеличивались более медленными темпами, в частности материальные затраты на 353,26 %. затраты на оплату- труда на 313.61 %.

В тоже время значительно выросла амортизация - на 604.46 % и услуги сторонних организаций производственного харак тера на 547,54 %.

Это связано с тем, что ООО «Пир» интенсивно развивается, приобретает новое дорогостоящее оборудование, которое требует профессионального обслуживания специалистов. В связи с этим, данный рост затрат является обоснованным.

- Во - вторых, прибыль от продаж увеличилась на 747,73 %, то есть на 233,4 % больше, чем валовая прибыль.

Данное увеличение явилось следствием того, что управленческие расходы растут более медленными темпами.

- В - третьих, чистая прибыль ООО «Пир» увеличилась на 757,02 %, это свидетельствует о экономической эффективности финансово хозяйственной деятельности.

Вертикальный анализ финансовых результатов позволяет проанализировать динамику структуры отчета. По сути, он является противоположным горизонтальному анализу.

Технология выполнения вертикального анализа заключается в том. что выручку принимают за 100 %, и каждая статья отчета о финансовых результатах представлена в виде доли от полученной выручки, которая выражена в процен тах.

Вертикальный анализ финансовых результатов ООО «Пир» представлен в таблице 7.

Таблица 7

Вертикальный анализ финансовых результатов ООО «Пир»

|

Период |

2016 год % |

2017 год % |

2018 год % |

|

Показатели |

|||

|

Выручка |

100.00 |

100.00 |

100.00 |

|

Себестоимость в том числе: материальные затраты затраты на оплату труда амортизация производственные услуги |

84,40 |

20,0R |

82,56 |

|

61,17 |

54,(К) |

55,91 |

|

|

7,40 |

6.94 |

6.59 |

|

|

0.32 |

0.68 |

0.46 |

|

|

15,01 |

15,50 |

19,61 |

|

|

Валовая прибыль |

15.60 |

22,87 |

17.44 |

|

Управленческие расходы |

8,39 |

8,19 |

5,11 |

|

Прибыль от продаж |

7.21 |

14,68 |

12,33 |

|

Доходы от реализации имущества |

- |

0.17 |

0.06 |

|

Расходы на услуги банков, штрафы, пени, неустойки |

0.07 |

0,10 |

0.04 |

|

Налогооблагаемая прибыль |

7,15 |

14,75 |

12,35 |

|

Налог на прибыль |

1.43 |

2.95 |

2.47 |

|

Чистая прибыль |

5.72 |

11,80 |

9,88 |

Вертикальный анализ отчета о финансовых результатах позволяет сделать следующие выводы:

- Доля затрат на сырье и материалы в 2018 году составила 55,91%, то снизилась по отношению к базисному 2016 году на 5,26%.

- Доля затрат на услуги производственного характера, напротив, увеличилась с 15.01% до 19.61%

- Доля затрат на оплату труда снизилась, но незначительно, с 7,9% до 6,59%.

- Доля себестоимости в обшей сумме выручки снизилась с 84.4% до 82,56%.

Все перечисленные изменения способствовали увеличению доли валовой прибыли ООО «Пир» с 15,6% до 17,44%.

- Доля управленческих расходов снизилась с 8,39% до 5,11% что. в свою очередь, привело значительному увеличению доли прибыли от продаж с 7.21% в базисном 2016 году до 12.33% в 2018 году.

- Доля прочих доходов и расходов изменилась незначительно.

- Доля налога на прибыль увеличилась значительно с 1.43% до 2.47%, что способствовало увеличению налоговой нагрузки ООО «Пир».

- Доля чистой прибыли в составе выручки в 2018 году увеличилась с 5,7% до 9.88%. Это несомненно свидетельствует о том. что эффективность деятельности ООО «Пир» значительно возросла.

Проведем факторный анализ валовой прибыли. Данные для проведения факторного анализа представлены в таблице 8.

Таблица 8

Данные для факторного анализа прибыли

|

Показатели |

2016 гол (тыс. руб.) |

2018 гол (тыс.руб.) |

|

Выручка |

48585 |

240926 |

|

Себестоимость |

41004 |

1W402 |

|

Валовая прибыль |

75S1 |

42024 |

На основании проведенного анализа можно сделать вывод о том. что руководство ООО «Пир» проводит грамотную финансовую политику, в настоящее время организация стабильно развивается, выручка увеличилась по сравнению с базисным годом на 395.89 %. прибыль на 757,14 %, налог на прибыль на 757.64 %.

- Пути совершенствования действующего механизма расчетов но нало- iy на прибыль opi аишаинн

Налоги формируют доходную часть государственного бюджета. И одним из самых весомых из них является налог на прибыль. Поэтому расчетам но налогу на прибыль придается очень большое значение, как со стороны государства, так и со стороны налогоплательщиков.

К сожалению, налоговая политика нашего Государства достаточно противоречива. в связи с чем возникает много вопросов не только у должностных лиц предприятий, но и у сотрудников фискальных органов. 11отому вопрос совершенствования расчетов по налогу на прибыль сегодня особенно актуален.

В соответствии с Налоговым Кодексом РФ. налог на прибыль относится к федеральным налогам и обязателен к уплате на всей территории Российской Федерации. Также. Налоговым Кодексом установлены ставки налога на прибыль и сроки его уплаты в бюджет.

Ставка налога на прибыль установлена в размере двадцати процентов. Из них 2 % уплачиваются в Федеральный бюджет РФ и 18 % в бюджет субъекта РФ.

В связи с тем, что налог на прибыль является достаточно мощным инструментом экономического управления, государство должно стимулировать предпринимательскую деятельность, особенно в условиях сложившегося экономического кризиса.

Налоги должны обеспечивать общественный прогресс путем достижения равновесия между государственными, предпринимательскими и личными интересами.

В настоящее время, понятие налог трактуется только как средство пополнения бюджета. Но налог, с нашей точки зрения, должен не только наполнять бюджет, но и выполнять регулирующую, воспроизводящую и стимулирующую роль в экономике. Вез этого эффек тивное разви тие производства невозможно.

К сожалению, действующий механизм учета расчетов но налогу на прибыль не отвечает этим требованиям.

Во время проведения исследования, мы пришли к выводу, что учет расчетов налога на прибыль необоснованно усложнен и продолжает усложняться. Этому свидетельствует последнее нововведение, вступившее в силу с 1 января 2018 года. Заключается оно в том, что теперь предприятия обязаны при приобретении основных средств, стоимостью от сорока до ста тысяч рублей - отражать их по разному в бухгалтерском и налоговом учете.

В бухгалтерском учете как основные средства должны учитываться все объекты, стоимостью свыше сорока тысяч рублей, а в налоговом учете только свыше ста тысяч рублей. Считаем, что для малых и средних организаций такие формы учета нецелесообразны.

Это, во первых, способствует совершению ошибок и возникновению налоговых правонарушений, во вторых, предприятия вынуждены увеличивать штат бухгалтеров для обеспечения более достоверного учета.

Проблема грамотного ведения учета расчетов с бюджетом по налогу на прибыль достаточно актуальна для руководителей бизнеса. Возникающие ошибки влекут начисление крупных штрафов и пеней.

В - третьих, и это самое важное, предприниматели умышленно стараются избегать становиться плательщиком налога на прибыль. Открывают по несколько юридических лиц. чтобы была возможность использовать специальные режимы налогообложения и не платить начог на прибыль. В связи с чем, государство не добирает значительные суммы.

На основатш проведетюго исследования предлагаем следуюшие методы совершенствования расчетов по налогу на прибыль.

- с целью создания благоприятных условий для развития экономической деятельности, считаем, что законодателям РФ необходимо вернуть льготы но налогу на прибыль на пять лет для вновь открывшихся производственных предприятий, которые действовали ранее, и, впоследствии, были отменены. Это будет способствовать развитию средних и крупных производственных предприятий, так как, высвободившиеся от применения льгот, средства будут направлены на развитие производства, и, как следствие увеличение налогооблагаемой выручки. 13 дальнейшем эти предприятия будут уплачивать сравнительно большие суммы налога на прибыль;

- максимально упростить учет расчетов по налогу на прибыль. 13 частности, на начальном этапе отменить для малых и средних предприятий ведение раздельного бухгалтерского и налогового учета. Это будет стимулировать руководителей бизнеса применять обшую систему налогообложения, а не специальные режимы, что соответственно увеличит поступление в бюджет налога на прибыль;

- совершенствовать налоговое законодагельс тво с целью устранения разночтений и, как следствие, устранения совершения налогоплательщиками ошибок при расчетах налога на прибыль.

В связи с тем, что исследуемая нами организация ООО «Пир» стремительно развивается, нами рекомендовано руководству организации рассмотреть вопрос применения ПБУ 18/02 «Учет расчетов по налогу на прибыль», так как ООО «Пир» в ближайшее время выйдет из категории «малых» и применение ПБУ 18/02 будет дпя него обязательным. Также, нами рекомендовано, с целью оптимизации расчета налога на прибыль, регулировать начисление налога с помошью своевременного списания на затраты инвентаря и хозяйственных принадлежностей.

Сравнение прибыли за отчетный и базисный годы показывает, что прибыль увеличилась на 34 443 тыс.руб.

Процент роста объема производства составляет:

240926 : 48585 * 100 100 = 395.886 %

ЛП(\') = 7581 4 395.886/100= 30012.084 тыс. руб.

Рассчитаем влияние структурного фактора:

П (уд.в.) = 34 443 30012.084 = 4430,916 тыс. руб.

Общее изменение прибыли составляет:

П = 4430.916 - 30012,084 =34 443 тыс. руб.

Заключение

Bо время исследования были изучены теоретические основы учета расчетов по налогу на прибыль, понятие экономической сущности и содержания прибыли организации.

Рассмотрено нормативно правовое законодательство учета расчетов по налогу на прибыль. Налог на прибыль, в первую очередь, регулируется главой 25 Налогового кодекса РФ и ПБУ 18/02 «Положение по бухгалтерскому учету налога на прибыль».

порядок формирования прибыли и ее налогообложение. Изучен бухгалтерский и налоговый учет расчетов налога на прибыль. Проведен горизонтальный, вертикальный и факторный анализ финансовых результатов и налога на прибыль на примере ООО «Пир».

Разработаны нуги совершенствования действующего механизма расчетов но налогу на прибыль.

В организации ООО «Пир» бухгалтерский и налоговый учет осуществляется автоматизировано в программе 1C Предприятие, в сочетании журнально ордерной системой учета. Используемая форма учета позволяет формировать регистры бухгалтерского и налогового учета в режиме он-лайн.

В учетной политике ООО «Пир» утверждены формы применяемых учетных документов и регистров. Также в учетной политике закреплены перечни доходов и расходов для целей формирования прибыли и рабочий план счетов бухгалтерского учета.

Для проведения исследования были использованы первичные документы ООО «Пир»:

- товарно-транспортные накладные;

- счета фактуры;

- банковские выписки;

- документы но начислению заработной платы;

- книги кассира операциониста;

- авансовые отчеты и другие документы первичного учета.

А также регистры бухгалтерского и налогового учета:

- оборотно сальдовые ведомости;

- анализы счетов;

- журналы ордера;

- главная книга и другие учетные регистры.

На основании проведенного исследования сделаны следующие выводы:

- Исследуемая организация ООО «Пир» молодая, динамично развивающаяся компания, регулярно получающая прибыль от своей финансово хозяйственной деятельности, ежеквартально рассчитывает налог на прибыль и перечисляет его в размере 2% в бюджет субъекта РФ и 18% в Федеральный бюджет РФ;

- Бухгалтерский и налоговый учет организован грамотно, полностью соответствует Законодательству РФ и Учетной политике организации, налоги уплачиваются своевременно.

В третьей главе сделаны выводы проведенного исследования, внесены предложения по совершенствованию действующего механизма расчетов но налогу на прибыль и даны рекомендации руководству ООО «Пир» по оптимизации налогообложения прибыли.

Таким образом, все поставленные задачи выполнены, цель курсовой работы достигнута.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"//Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Владимирова М.В. Налоги и налогообложение. -М.: Кнорус, 2016.-214с.

- Ворожбнт О Ю, Зубова Н В., Корень А.В Структура предпринимательской среды: определяющие факторы//Вестник ТОГУ.- 2016.- № 4.- С. 121-128

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь. - М: Финансы и статистика. Под общей ред. А.Г. Грязновой. 2012 г. - 256 с.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. М.: ИНФА-М,2015.- 240 с.

- Дмитриева Н Г., Дмитриев Д.Б. Налоги и налогообложение. -М.: Феникс, 2016. - 345 с.

- Дуканич JI.B. Налоги и налогообложение Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2016.-416 с.

- Козырни, А.Н. Налоговое право зарубежных стран. Вопросы теории и практики Манускрипт. 2016.- 112с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. М.: Проспект, 2016.- 217 с.

- Корень А.В., Корнева B. Проблема низкою уровня финансовой грамотности населения и пути его решения// В мире научных открытий. 2016. -№ 4.- С. 39-42.

- Корень Л.В., Лешенко Р.И. Налоговые платежи организации и нуги их оптимизации // Экономика и менеджмент инновационных технологий. 2016. -№ 4 (31).- С. 24-32

- Косарева Т.Е. Налогообложение организаций и физических лиц. Учебное пособие. М.: ИНФА-М, 2016.- 240 с.

- Крохина Ю.А. Налоговое право России. 2-е изд., перераб. - М.: Норма, 2015. — 720 с.

- Кушнир И.В. Налоги и налогообложение // Закон и право. - 2016. - № 6. С. 78-79

- Майбуров, И.А Теория и история налогообложения. - М.: ЮНИТИ-ДАНА. 2016. - 253 с

- Маиичкина, М.В. О некоторых проблемах условно расчетного налогообложения / M B. Маиичкина // Экономика и управление анализ тенденций и перспектив развития -2016-.№ 2. -С. 65-68

- Малис Н.И. Налоговая система Российской Федерации. Учебное пособие. М.: ИНФА-М, 2016.- 152 с.

- Мамонова. ИВ. Оценка качества системного подхода к формированию налогового законодательства РФ /И В. Мамонова // Налоги и финансовое право - 2016.-№ 5. -С. 210-241.

- Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2016.- 503 с.

- Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. М.: «Дашков и К°», 2016.- 160 с.

- Ожегов С.И. Толковый словарь русского языка: около 100 000 слов, терминов и фразеологических выражений / С.И. Ожегов ; под ред. Л.И. Скворцова ; отв. ред. Н.В. Валуева. - 27-е изд. - М: Оникс, 2012. - 735 с.

- Осадчая И.М. Экономика. Толковый словарь// Общая редакция: д.э.н. Осадчая И.М. — М.: "ИНФРА- М", Издательство "Весь Мир". 2016.-825с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. - 7-е изд., доп. и перераб. - М.: МЦФЭР, 2016. - 592 с.

- Пансков. В.Г. Налоги и налогообложение. Учебник для вузов.4-е изд..пер. и доп.. -М.: Книжный мир. 2016.-418с.

- Пепеляев С.Г. Налоговое право: Учебник. - М.: Юристъ, 2016. – 514с..

- Покачалова Е. Налоги, их понятие и роль // Финансовое право. Учебник. - М.: Изд-во БЕК. - 2016. - 226 с.

- Романовский М.В., Врублевская О.В., Сабанти Б.М. Финансы: Учебник. 2-е изд., перераб. и доп. - М.: Юрайт, 2016. - 504 с.

- Черник Д.Г. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2015.- 393 с.

- Черник Д.Г., Шмелев Д.Ю. Налоги и налогообложение: учебник и практикум для академического бакалавриата. М.: Юрайт, 2016.- 495 с.

- Черника Д.Г., Налоги. Под ред. Майбурона И.А., Литвиненко А.И. 3-е изд.. перераб. и доп. - М.: Норма, 2016. - 479 с.

- Юткина Г.Ф. Налоги и налогообложение: учебник для вузов / Т.Ф. Юткина. -3-е изд., перераб. и доп - М.: ИНФРА-М, 2016.-429 с.

- Основы программирования на языке HTML

- Теории (концепции) происхождения государства

- Проектирование составление первичного описания

- Международные стандарты гостиничного обслуживания (Основные проблемы внедрения стандартов обслуживания в гостиничном бизнесе)

- Теоретические аспекты исследования управления поведением в конфликтных ситуациях

- Логистический менеджмент и задачи оптимизации которые он решает в фирме

- Значение и роль экономического анализа в определении основных показателей бизнес плана (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ)

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы планирования и распределения прибыли предприятия)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ)

- Варианты построения интерфейса программ: особенности и эволюция(ТЕОРЕТИЧЕСКИЕ АСПЕТКТЫ ПОСТРОЕНИЯ ИНТЕРФЕЙСА)

- Основания для проведения оперативно-розыскных мероприятий(. Основания проведения оперативно-розыскных мероприятий)

- ЗАЩИТА ПРАВА СОБСТВЕННОСТИ (Понятие права собственности в гражданском прав)