Налог на имущество организаций. Налог на имущество физических лиц)

Содержание:

Введение

Налог на имущество организаций и физических лиц - это один из налогов налоговой системы Российской Федерации, который установлен федеральным законодательством. Этим налогом облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе предприятия, а также движимое и недвижимое имущество граждан.

Налог на имущество является основным налогом субъектов Российской Федерации, поэтому он, наряду с налогом на прибыль, налогом на добавленную стоимость, другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, требует особого подхода при его рассмотрении.

Устанавливая налог на имущество, законодательные (представительные) органы субъектов РФ вправе определять налоговую ставку в пределах, установленных главой 30 НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу.

Кроме того, при установлении налога законами субъектов РФ могут также предусматриваться региональные налоговые льготы и основания для их использования налогоплательщиками.

Налог на имущество предприятий занимает центральное место в системе имущественного налогообложения России и вызывает определенный интерес в свете возможных изменений в порядке расчета и уплаты данного налога на основе зарубежного опыта, а также изменений, ожидаемых в области замены налога на имущество юридических и физических лиц, а также земельного налога, на налог на недвижимость.

Особенность имущественных налогов состоит в том, что их объектом является имущество само по себе, а не как источник дохода.

Несомненно, что определенную сложность вызывает практическое применение порядка и правил налогообложения налогоплательщиками, осуществляющими деятельность на территориях различных субъектов Российской Федерации, поскольку им необходимо учитывать соответствующие региональные особенности налогообложения. При этом, произвольная, часто расширительная трактовка терминологии закона приводит налогоплательщиков к грубым ошибкам и налоговым правонарушениям.

Значимость темы курсовой работы определяется тем, что налог на имущество как организаций, так и физических лиц играет важную роль в формировании бюджетов различных уровней.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц».

Вышеизложенное обусловливает актуальность темы данной работы, посвященной вопросам имущественного налогообложения организаций в соответствии с нормами действующего налогового законодательства.

Объектом исследования является комплекс теоретических и практических проблем, связанных с раскрытием природы налога на имущество и порядка имущественного налогообложения организаций в свете действующего налогового законодательства.

Предмет исследования - нормы Налогового кодекса Российской Федерации о налоге на имущество предприятий.

Цели исследования - теоретическое и практическое рассмотрение имущественного налогообложения, выявление перспектив и путей дальнейшего развития такого налогообложения.

Для достижения целей ставились следующие задачи:

определить сущность и дать характеристику имущественного налогообложения;

установить субъектный и объектный состав процесса расчета и уплаты налога на имущество, базу налогообложения;

проанализировать особенности порядка имущественного налогообложения и предоставляемые льготы;

изучить роль имущественных налогов в общей системе налогообложения;

исследовать поступление имущественных налогов и сборов;

рассмотреть вопросы оптимизации налога на имущество, перспективы и пути его дальнейшего развития.

Структура и объем работы обусловлены логикой и результатами исследования. Работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

В первой главе выявлены сущность и значение налога на имущество.

Вторая глава посвящена особенностям порядка расчета и уплаты налога в бюджет и анализу поступлений имущественных налогов и сборов.

Глава 1. Общая характеристика аспекты налога на имущество

Роль имущественных налогов в налогообложении

Налог на имущество организаций является основным налогом субъектов Российской Федерации, поэтому его, наряду с налогом на прибыль, налогом на добавленную стоимость, другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, необходимо рассматривать отдельно.

К тому же налог на имущество организаций занимает центральное место в системе имущественного налогообложения России и вызывает определенный интерес в свете возможных изменений в порядке расчета и уплаты данного налога на основе зарубежного опыта и опыта проведения эксперимента в Новгородской и Тверской областях, а также изменений, предусмотренных проектом Налогового кодекса Российской Федерации.

Налог на имущество физических лиц также играет весьма важную роль в налоговой системе РФ, так как охватывает более 20 млн. физических лиц, являющихся собственниками различного вида имущества[1].

Налог на имущество выполняет не только фискальную роль, пополняя доходную базу бюджетов органов местного самоуправления, но и воздействует на формирование структуры личной собственности граждан. Повышение или снижение ставок налога на имущество, предоставление различного рода льгот позволяет уменьшить имущественную дифференциацию населения. Соотношение фискального и регулирующего назначения изменяется в зависимости от задач, которые стоят перед обществом на определенных этапах социально-экономического развития. Налог на имущество в определенной степени является дополнением к налогу на доходы физических лиц, что вполне оправданно, так как граждане, направляя свои доходы на приобретение имущества, в ряде случаев "уходят" от подоходного налогообложения, но в то же время у них возникает обязанность уплачивать налог на приобретенное имущество.

Преимущество имущественных налогов заключается в высокой степени стабильности налогооблагаемой базы: такие налоги менее всего подвержены колебаниям в течение налогооблагаемого периода и не зависят от результатов финансово-хозяйственной деятельности предприятий, что позволяет рассматривать их в качестве стабильных доходных источников бюджетов соответствующих уровней[2].

Во многих странах действует развитая система имущественного обложения на местном уровне, охватывающая как собственно имущество, так и его движения в форме продажи, наследования и дарения. О роли имущественных налогов говорит тот факт, что в отдельных странах их доля в общих налоговых поступлениях достигает 13% (Великобритания, Япония, США), а на местном уровне - до 100% (Великобритания).

Однако в РФ налогу на имущество организаций зачастую уделяется меньше внимания, чем, например, налогу на прибыль организаций или налогу на добавленную стоимость. Однако в условиях проводимых налоговой и бюджетной реформ, для бюджета субъекта Российской Федерации, должна возрастать роль налогов, признанных Налоговым кодексом Российской Федерации - региональными, к коим относится и налог на имущество организаций.

Концепция имущественного налогообложения предусматривает постепенный переход к налогообложению недвижимости, то есть земли и имущественных объектов, прочно связанных с землей. Поэтому в ближайшие годы предстоит решить задачу взаимодействия и четкой координации деятельности многочисленных государственных органов и организаций по ведению кадастров, реестров и иных информационных ресурсов в сфере недвижимости, оценке, а также по обмену информацией об объектах недвижимости и их правообладателях в целях ведения фискального реестра и налогообложения недвижимости.

В целях реализации вышеназванных задач создано Федеральное агентство кадастра объектов недвижимости, основной задачей которого является совместно с Минюстом России и другими ведомствами и организациями, имеющими сведения о земельных участках, зданиях, сооружениях и других объектах недвижимости, их оценке и правообладателях недвижимости, формирование единой системы кадастровой регистрации объектов недвижимости и зарегистрированных прав на объекты недвижимости, установление электронного доступа к этим сведениям для государственных нужд, налогообложения недвижимости др.

Результатом такой реформы станет эффективное управление недвижимостью, создание системы оценки недвижимости, в том числе для целей налогообложения, реализация простой и недорогой процедуры для сделок с землей и недвижимостью с использованием подхода "одного окна" (особенно актуально для граждан, банков, организаций), что создаст необходимые условия перехода к налогу на недвижимость.

Как и любой другой налог, налог на имущество – это налог социальной несправедливости[3].

Объектом налогообложения в части налога на имущество выступает имущество как юридических лиц, то есть организаций, так и физических лиц, то есть обычных граждан. Согласно Налоговому Кодексу РФ под имуществом понимается совокупность и набор гражданских прав, которые относятся к объекту имущества в соответствии с Гражданским Кодексом РФ[4].

Имущество как объект налогообложения устанавливается:

ст. 358 НК РФ в качестве объекта налогообложения транспортным налогом;

ст. 374 НК РФ в качестве объекта налогообложения налогом на имущество организаций;

ст. 389 НК РФ в качестве объекта налогообложения земельным налогом;

ст. 2 Закона о налогах на имущество физических лиц (от 09.12.1991 №2003-1) в качестве объекта налогообложения налогами на имущество физических лиц.

Анализ имущества, как объекта обложения налога на имущества является первостепенной задачей.

Рассмотрим, какое имущество признается объектами налогообложения в соответствии с Налоговым Кодексом РФ.

Если предприятие российское, то под имуществом, которое подлежит налогообложению, понимается движимое и недвижимое имущество, которое находится на балансе предприятия.

Если предприятие иностранное и осуществляет свою деятельность в РФ, то под имуществом, которое подлежит налогообложению, понимается движимое и недвижимое имущество, которое в бухгалтерском учете учитывается, как основное средство, и передано данной иностранной организации, как комиссионное соглашение[5].

Если предприятие иностранное и не осуществляет своей деятельности на территории РФ, то под имуществом, которое подлежит налогообложению, понимают недвижимое имущество, которое было передано по праву концессионного соглашения.

Объектами налогообложения признаются следующие виды имущества:

-жилой дом;

-квартира;

-комната;

-дача;

-гараж;

-иное строение, помещение и сооружение.

Налог на имущество – это налог государству за право владеть собственностью. Это местный налог, поэтому власти субъектов имеют право самостоятельно устанавливать порядок и сроки уплаты, а также налоговые ставки в пределах, указанных в вышеперечисленных законах. Налогом на имущество облагается любое имущество, которое находится в собственности юридических и частных лиц.

Было определено, что имущество бывает двух типов: движимое имущество и недвижимое имущество. Между движимым и недвижимым имуществом существует ряд отличий.

Первое, и самое главное – государственная регистрация прав на это имущество. К другим относятся: На недвижимость закон требует обязательной государственной регистрации прав. На движимое имущество нет. Недвижимость неразрывно связана с землёй, в то время как движимое имущество легко поддаётся перемещению без вреда его целостности. Порядок приобретения права собственности на движимые и недвижимые вещи различен. При наследовании недвижимости, переход прав происходит в месте регистрации такого объекта. При наследовании движимых вещей – по месту последнего жительства наследодателя. Споры, касающиеся недвижимости, рассматриваются в судах по месту регистрации таких объектов. Об этом говорится в ст. 30 ГПК РФ. А споры, касающиеся движимого имущества – по месту жительства ответчика — ст. 28 ГПК РФ[6].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- объектом налогообложения по налогу на имущество выступает имущество.

- имущество бывает двух видов: движимое и недвижимое. Два вида имущества отличаются между собой в порядке государственной регистрации, а также в том, что недвижимое имущество нельзя перенести, увезти и переместить в пространстве. Все вышеуказанные действия можно осуществить с движимым имуществом.

- категория имущества в целях налогообложения имеет разное понятие в зависимости от того, что кто является субъектом налогообложения. Имущество может быть недвижимое имущество на праве собственности, на праве комиссионного соглашения и на праве концессионного пользования.

Понятие налога на имущество

В сущности, говорить о налогообложении, и конкретно имущественном налогообложении, в данный исторический период было бы не совсем справедливым, так как вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии.

К началу реформ середины 1980-х гг. более чем 90% государственного бюджета Советского Союза, как и его отдельных республик, формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7-8% всех поступлений в бюджет.

С принятием Закона СССР "О государственном предприятии" начинается реформа системы обязательных платежей государственных предприятий в бюджет.

А 14 июня 1990 года введен Закон СССР № 1560-I "О налогах с предприятий, объединений и организаций", который установил обязанность предприятий, объединений и организаций уплачивать общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт[7].

Налог на имущество юридических лиц был введен в действие с 1 января 1992 года на основании Закона "О налоге на имущество предприятий" в качестве регионального налога.

В соответствии с данным законом, порядок и сроки уплаты, а также конкретную ставку налога устанавливал законодательный орган власти субъекта Российской Федерации. Согласно данного Закона действовала Инструкция Госналогслужбы России "О порядке исчисления и уплаты в бюджет налога на имущество предприятий", разъясняющая порядок расчета и оплаты имущественного налога.

Уже в конце ХХ века в Российской Федерации стали происходить кардинальные изменения в системе налогообложения предприятий. В 1998 году была принята первая часть Налогового кодекса Российской Федерации, а в 2000 году - вторая[8].

Глава 30 Налогового Кодекса РФ, непосредственно регулирующая вопросы имущественного налогообложения организаций, вступила в действие с 1 января 2004 года. В соответствии со статьёй 15 НК РФ, налог на имущество является местным налогом, и такие существенные элементы налогообложения, как налоговые ставки, порядок и сроки уплаты налога, устанавливаются представительными органами соответствующих муниципальных образований, но в пределах, предусмотренных НК РФ и Законом РФ 22.12.1992 г. №4178-1 "О налогах на имущество физических лиц"[9].

Налог на имущество является прямым. Он вносится в бюджет в обязательном и первоочередном порядке и, в случае организаций, относится на финансовые результаты деятельности организации. То есть, как верно отмечает Н.В. Миляков, данный налог, несмотря на то, что он принадлежит к категории прямых и потому зависит от результатов хозяйственной деятельности плательщика, уплачивается даже в том случае, когда финансовый результат деятельности за отчетный период принимает форму убытка.

Очевидно, что в системе имущественного налогообложения налог на имущество организаций занимает центральное место. Его доля в общей сумме поступлений от имущественных налогов составляет более 95%, хотя удельный вес в доходах консолидированного бюджета Российской Федерации невысок - около 5% и не имеет существенного значения, в отличие, например, от налога на имущество корпораций за рубежом.

В рамках бюджетных правоотношений налог на имущество организаций относится к собственному доходу регионов, которым в силу ст.47 Бюджетного кодекса РФ, называется доход, зачисляемый в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах[10].

Субъектом, уполномоченным установить и ввести региональный налог, может быть только законодательный (представительный) орган государственной власти региона, образованный в соответствии с Конституцией РФ и Федеральным законом от 6 октября 1999 года № 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации"[11].

Полномочия законодательного (представительного) органа государственной власти субъекта РФ по определению элементов обложения региональным налогом всегда ограничены соответствующим федеральным законом об этом же налоге.

1.3 Виды налога на имущество

Виды налога на имущество регламентируются НК РФ, а также законами региональных властей соответствующего региона.

Существует два вида налога на имущество: налог на имущество предприятий и налог на имущество физических лиц.

Налог на имущество предприятий относится к региональным налогам. Налогообложение имущества юридических лиц осуществляется на основе Закона РФ от 13.12.1991г. №2030-1 «О налоге на имущество предприятий» с учетом соответствующих изменений и дополнений. В соответствии с Законом налогоплательщиками являются: предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ; компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ[12].

Не являются плательщиками налога на имущество предприятий Центральный банк РФ и его учреждения.

Объектом налогообложения является имущество предприятия, находящееся на балансе этого предприятия, представляющее собой совокупность основных фондов, нематериальных активов, производственных запасов и затрат.

Стоимость основных средств, нематериальных активов и малоценных и быстроизнашивающихся предметов при исчислении налогооблагаемой базы принимается за вычетом сумм начисленного износа.

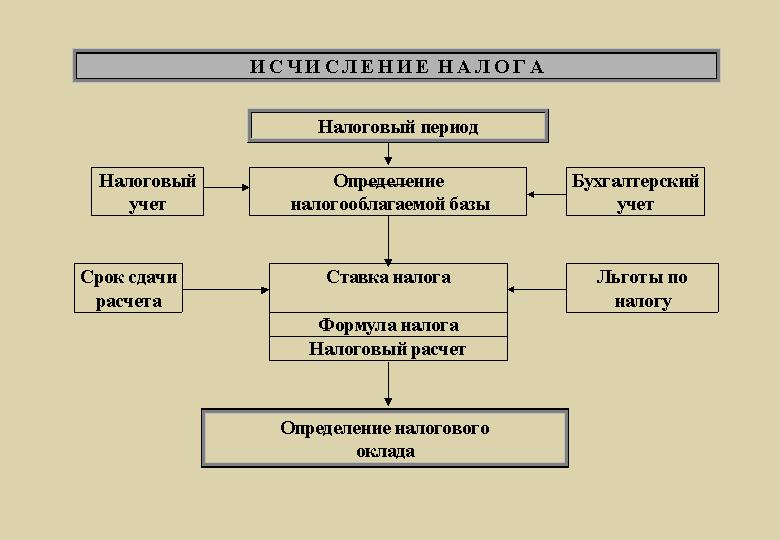

Для того, чтобы рассчитать налог на имущество, необходимо знать и уметь вычислить среднегодовую стоимость имущества организации, как юридического лица. Среднегодовая стоимость имущества рассчитывается следующим образом: путем деления на четыре суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на 1-е число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое 1-е число всех остальных кварталов отчетного периода.

Согласно налоговому законодательству предел ставки налога на имущество составляет 2% от рассчитанной налоговой базы предприятия. Законодательные органы власти могут устанавливать ставки налога для различных отраслей. Однако для отдельных конкретных предприятий не разрешено устанавливать определенные налоговые ставки по налогу на прибыль[13]:

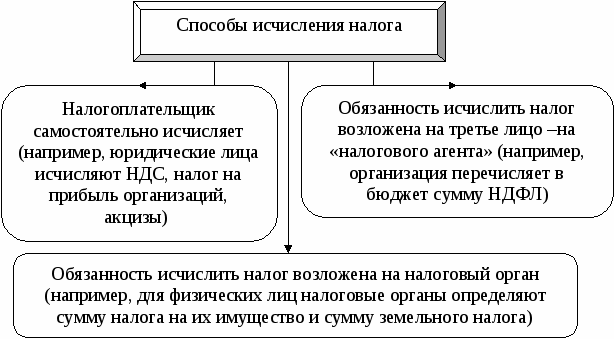

Налог на имущество организаций в системе налогов России – один из основных, установленный федеральным законодательством. Объект налогообложения — это средства, присутствующие на балансе организаций. Плательщики налога на имущество — это организации, действующие на территории страны, налог платится с имущества, стоящего на балансе данной организации. Налоговым периодом считается календарный год, в котором есть три отчетных периода: три, шесть и девять месяцев.

Сумма налога исчисляется плательщиком самостоятельно ежеквартально нарастающим итогом с начала года, исходя из определяемой за отчетный период фактической среднегодовой стоимости облагаемого налогом имущества. Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период.

Исчисленная сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке и относится на финансовые результаты деятельности предприятия. Уплата налога производится по квартальным расчетам в 5-дневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в 10-дневный срок со дня, установленного для представления бухгалтерского отчета за год[14]. Предприятие обязано до наступления срока платежа сдать платежное поручение соответствующему учреждению банка на перечисление налога в соответствующие бюджеты, которые исполняются банком в первоочередном порядке.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- существуют два вида налога на имущество: налог на имущество юридических лиц, и налог на имущество физических лиц.

- налог на имущество юридических лиц взимается с организаций и предприятий. Объектом обложения является имущество, которое находится у него на балансе.

- налог на имущество физических лиц взимается с физических лиц, в собственности которого имеется имущество.

В заключении первой главы можно сформулировать следующие выводы:

- объектом налогообложения по налогу на имущество выступает имущество.

- имущество бывает двух видов: движимое и недвижимое. Два вида имущества отличаются между собой в порядке государственной регистрации, а также в том, что недвижимое имущество нельзя перенести, увезти и переместить в пространстве. Все вышеуказанные действия можно осуществить с движимым имуществом.

- категория имущества в целях налогообложения имеет разное понятие в зависимости от того, что кто является субъектом налогообложения. Имущество может быть недвижимое имущество на праве собственности, на праве комиссионного соглашения и на праве концессионного пользования.

- понятие налога на имущество широко охватывает все многообразие понятия имущества, как такового.

- налог на имущество начисляется на стоимость имущества. Ранее налог на имущество начислялся по инвентаризационной стоимости. Однако это оказалось несколько несправедливым с точки зрения социального неравенства. Ведь иной раз рыночная стоимость имущества, в зависимости от его местоположения в десятки раз превышает стоимость инвентаризационную по данному имуществу. Поэтому в последние годы принято государственное решение о том, чтобы налоговую базу рассчитывать по кадастровой стоимости. Кадастровая стоимость учитывает местоположение имущества и соответствует реальной рыночной стоимости имущества, которое подлежит налогообложению.

- понятие налога на имущество неразрывно связано с понятием имущества.

- существуют два вида налога на имущество: налог на имущество юридических лиц, и налог на имущество физических лиц.

- налог на имущество юридических лиц взимается с организаций и предприятий. Объектом обложения является имущество, которое находится у него на балансе.

- налог на имущество физических лиц взимается с физических лиц, в собственности которого имеется имущество.

Таким образом, была определена роль и значение налога н имущество предприятий и физических лиц. Роль данного налога достаточно велика, так как поступления в государственный бюджет от данного налога играют значительную роль и имеют существенную долю в государственном бюджете страны.

Глава 2. Налоговый порядок обложения налогам на имущество

Расчет налога на имущество для юридических лиц

В данном разделе рассмотрим порядок расчета налога на имущество для юридических лиц.

Налогоплательщики в данном случае выступают юридические лица, которые имеют на своем балансе определенную собственность, которая входит в имущество данного юридического лица.

Для того, чтобы рассчитать налог на имущество юридических лиц, необходимо в первую очередь рассчитать среднегодовую остаточную стоимость имущества[15].

Налоговая база = (сумма стоимостей имущества на 1 число каждого месяца + его стоимость на последний день отчетного периода) / 13.

Остаточная стоимость имущества – это первоначальная (или восстановительная после переоценки) стоимость имущества за минусом начисленной амортизации.

Для того чтобы рассчитать среднегодовую стоимость, нужно сложить остаточную стоимость объекта налогообложения на 1 число каждого месяца в году и прибавить к полученной сумме остаточную стоимость на 31 декабря отчетного года. Полученное значение делится на 13.

Субъекты РФ утверждают перечень объектов недвижимости, попадающих под новые правила расчета, для каждого объекта устанавливается кадастровая стоимость. Юридические лица, обнаружив в перечне свои объекты, должны будут использовать для исчисления имущественного налога кадастровую стоимость, установленную на 1 число отчетного года.

Следует отметить, что если кадастровая стоимость объекта недвижимости, которое подлежит налогообложению не установлена, то ее учет ведется по инвентаризационной, среднегодовой остаточной стоимости имущества. Речь идет преимущественно об основных средствах.

Берется кадастровая стоимость на 1 января отчетного года и умножается на установленную для региона ставку налога на имущество.

При расчете квартальных платежей нужно делить кадастровую стоимость на 4 и умножать на ставку[16].

Налог на имущество юридических лиц является налогом федерального значения, но по виду это региональный налог. То есть, это означает, что местные власти в праве самостоятельно устанавливать ставки налога на имущество, но придерживаясь определенного правила: ставка налога на имущество не должна превышать 2%.

Ставки налога на имущество устанавливаются каждым субъектом Федерации в отдельности, нет единого списка данных ставок и требования к ним отсутствуют.

По истечении каждого из названных налоговых периодов налогоплательщик обязан предоставить расчеты по авансовым платежам и декларацию в местные налоговые органы. Декларацию за год нужно сдать до 30 марта года следующего года. Например, за 2015 год нужно сдать декларацию до 30 марта 2016 г. За данные периоды расчеты по авансовым платежам и декларации нужно сдать до 30 числа месяца, следующего за отчетным периодом.

Следует также отметить, что объектами налогообложения в части налога на имущество не признаются:

- имущество, которое используется для потребностей обороны.

- имущество, которое принадлежит федеральным органам исполнительной власти.

Положения Налогового кодекса предусматривает два типа льгот:

-льготы, предоставляемые на федеральном уровне в виде полного освобождения от уплаты налога;

-устанавливаемые субъектами РФ, о которых говорится в законодательных актах о введении налога в действие на территории соответствующего субъекта[17].

Существенная налоговая льгота предоставляется следующим юридическим лицам:

- предприятия, которые имеют высокую энергетическую эффективность.

- предприятия, которые имеют высокий класс энергетической эффективности.

Также с 2012 года существует льгота для судостроительных предприятий России.

Таким образом, в заключении данного раздела можно сделать следующие выводы:

- налог на имущество предприятия играет важную роль в формировании государственного и местного бюджетов. Имущество предприятий достаточно объемное и большое в стоимостном выражении. Поэтому и сумма налога на него также является внушительной и обеспечивает приток в государственный и местный бюджеты.

- налог на имущество предприятий начисляется исходя из кадастровой стоимости. Однако, если кадастровая стоимость не установлена, то начисление налога на имущество производится исходя из инвентаризационной стоимости.

- по налогу на имущество также предусмотрены различные льготы, в том числе и для судостроительных предприятий и предприятий, которые имеют высокую энергетическую эффективность.

- налог на имущество организации обязаны уплачивать самостоятельно. Предприятием вычисляется кадастровая или инвентаризационная стоимость имущества. К данной стоимости применяется действующая в регионе ставка по налогу на имущество. Затем налог вместе с налоговой декларацией по налогу на имущество передается в налоговые органы для рассмотрения.

- с 2020 года налог на имущество для всех должен рассчитываться на основании кадастровой стоимости.

Расчет налога на имущество физических лиц

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога[18].

Интересен тот факт, что даже несовершеннолетние дети, которые владеют имуществом (в результате дарения и наследства) также должны уплачивать налог на имущество. В этом случае уплату налога на имущество должны производить опекуны и родители данного несовершеннолетнего физического лица:

Отличие налога на имущество физического лица от налога на имущество юридического лица состоит в том, что налог на имущество организации обязаны уплачивать самостоятельно.

А вот физическим лицам квитанция об уплате налога на имущество приходит по почте. Данную квитанцию физическое лицо может оплатить в любом отделении банка России[19]. Однако, если физическое лицо не получило квитанцию по почте – это не повод и причина для того, чтобы не платить налог на имущество. В таком случае физическое лицо должно самостоятельно обратиться в территориальный орган налоговой инспекции с целью решения данного вопроса.

Согласно существующим на сегодня законам РФ, некоторые лица могут иметь льготы по оплате данного налога. Для того, чтобы получить льготы на оплату налога на имущество для физических лиц, необходимо собрать нужные документы и предоставить их в налоговую инспекцию.

В случае, если физическим лицом предоставлены документы позже, чем пришла и оплачена квитанция по налогу на имущество, то можно произвести перерасчет данной суммы налога. Однако перерасчет сумм налога на имущество должен производиться только за последние три года.

До 2015 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом №2003-1. Согласно законодательству, данным видом налога облагается недвижимость (жилые дома, квартиры и дачи), являющиеся собственностью физических лиц. Формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта.

Для имущества физического лица также важно производить расчет налога только по кадастровой стоимости.

Согласно дополнению к закону, если сумма налога, исчисленного по кадастровой стоимости, окажется выше налога, рассчитанному по инвентаризационной стоимости, то на протяжении 4 лет после введения правил налог будет формироваться по формуле:

Н = (Н1-Н2) × К+Н2, где

Н - конечная величина налога[20];

Н1 – величина налога, сформированная по кадастровой стоимости;

Н2 – величина налога, сформированной по инвентаризационной стоимости;

К – понижающий коэффициент.

Размер понижающего коэффициента в первый год составит 0,2%, во второй – 0,4%, в третий – 0,6%, в четвертый – 0,8%[21].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- расчет налога на имущество физических лиц производится согласно кадастровой стоимости данного имущества.

- физическим лицам приходит квитанция об уплате налога на имущество. Физическое лицо может оплатить ее в любом отделении банка России. В случае, если квитанция об уплате налога на имущество не пришла, то это не причина не платить налог. В таком случае налогоплательщик обязан обратиться в территориальный налоговый орган для уплаты налога на имущество.

- налог на имущество физических лиц уплачивают даже совершеннолетние дети, в собственности которых имеется имущество. До полного совершеннолетия налог на имущество уплачивается за них опекунами или родителями.

2.3 Порядок уплаты имущественного налога на движимое имущество

C 1 января 2015 года меняется порядок налогообложения имущественным налогом движимого имущества. О том, как нововведения отразятся на налоговой нагрузке организаций, проанализируем на конкретных примерах.

В одной из статей мы комментировали изменения, внесенные так называемым законом о «налоговом маневре» Федеральным законом от 24.11.2014 г. №366-ФЗ «О внесении изменений в часть вторую НК РФ и отдельные законодательные акты РФ».

Отдельного внимания заслуживает вопрос, касающийся нововведений в части исчисления налога на имущество по движимым основным средствам.

Вкратце напомним о правилах расчета налога на имущество в 2014 году в отношении движимых объектов. Движимое имущество, принятое на учет с 01.01.2013 г. в состав основных средств, не является объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ). При этом происхождение такого движимого имущества не имело значения (получено в процессе реорганизации, выявлено при инвентаризации в виде излишков и пр.).

Начиная с 1 января 2015 г., указанная норма изложена в новой редакции. Согласно обновленной редакции пп.8 п.4 ст.374 НК РФ объекты основных средств, включенные в I - II амортизационную группу(в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ от 01.01.2002 г. №1 не являются объектом налогообложения имущественным налогом.

Напомним, что к первой амортизационной группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно (например, инструмент для металлообрабатывющих и деревоообрабатывющих станков, молотки отбойные, инструмент строительно-монтажный ручной и механизированный, средства кабельной связи).

Ко второй амортизационной группе относится имущество со сроком полезного использования свыше 2 лет до 3 лет включительно (например, технологическая оснаска для машиностроения, электронно-вычислительная техника, включая персональные компьютеры и печатающие устройства, серверы, сетевое оборудование локальных вычислительных сетей).

То есть такое имущество не является объектом налогообложения с 1 января 2015 г. При этом имущество может быть принято к учету до 01.01.2013 г. Следует отметить, что принятое на учет до 01.01.2013 г. имущество I амортизационной группы по состоянию на 01.01.2015 г. имеет нулевую остаточную стоимость.

Означает ли это, что по остальному имуществу необходимо начислять имущественный налог?

Внесенную поправку в пп.8 п.4 ст.374 НК РФ нельзя рассматривать в отрыве от новых пунктов 25 и 26 ст.381 НК РФ, предусматривающих налоговые льготы.

Так, с 1 января 2015 г. от имущественного налога освобождается движимое имущество организации, принятое на учет с 1 января 2013 года в качестве основных средств, за исключением получения таких объектов при реорганизации, ликвидации организации, а также от взаимозависимых лиц (п. 25 ст.381 НК РФ).

Таким образом, движимое имущество, относящееся к III-Х амортизационной группе, принятое к учету в выше обозначенных ситуациях в 2013 – 2014 гг., подпадает под объект налогообложения.

Кроме того, с 1 января 2015г. от имущественного налога освобождается имущество организации, учитываемого на балансе организации - участника свободной экономической зоны, созданного или приобретенного в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества (п. 26 ст.381 НК РФ).

Нововведения касаются имущества, учитываемого на территории Крымского федерального округа, Республики Крым и города федерального значения Севастополя.

Порядок исчисления налога на движимое имущество (для имущества, полученного при реорганизации, ликвидации организаций, а также от взаимозависимых лиц)

Напомним, что нормами гражданского законодательства (ст. 57 и 58 ГК РФ) определены пять форм реорганизации юридического лица: слияние, присоединение, разделение, выделение, преобразование.

В том случае, если организация, получила движимое имущество от реорганизованной либо ликвидированной организации, то оно не облагалось налогом на имущество в 2013–2014 гг. в силу действия пп.8 п.4 ст.374 НК РФ. Многочисленные разъяснения финансового ведомства подтверждали данный подход (Письма Минфина РФ от 13.11.2013 г. №03-05-05-01/48376, от 25.09.2013 г. №03-05-05-01/39723, от 12.08.2013 г. №03-05-05-01/32638, от 05.08.2013 г. №03-05-05-01/31412, от 03.07.2013 г. №03-05-05-01/25477).

На практике реорганизация организаций зачастую проводилась с целью экономии на налоге на имущество.

Никаких ограничений в части возможности выведения из-под объекта налогообложения при получении движимого имущества от взаимозависимых лиц (физических либо юридических) «старой» редакцией гл.30 НК РФ также не было предусмотрено.

C 1 января 2015 г. для таких категорий налогоплательщиков ситуация изменилась.

То есть правопреемник (либо взаимозависимое лицо) движимого имущества с 01.01.2015 г. обязан уплачивать налог на имущество как по ранее полученному (в 2013-2014 гг.) движимому имуществу в результате реорганизации, ликвидации организации, от взаимозависимых лиц (которое не облагалось налогом на имущество), так и по приобретенному имуществу в этих случаях в 2015 г., за исключением имущества I-II амортизационных групп.

Порядок исчисления налога, действующий с 1 января 2015 г. для таких категорий налогоплательщиков систематизируем в таблице:

Период принятия движимого имущества к учету

Объекты движимого имущества, относящиеся к

I-II амортизационной группе

III-Х амортизационной группе

До 1 января 2013 г.

Не облагаются налогом на имущество на основании пп.8 п.4 ст.374 НК РФ, т.е. не являются объектом налогообложения.

Облагаются налогом на имущество на общем основании (п.1 ст.374 НК РФ), т.е. льгота на такое имущество не распространяется (п. 25 ст. 381 НК РФ).

До 1 января 2013 г.

Пример №1.

Организация ООО «Лютик» создана путем выделения из ООО «Цветочек». На балансе реорганизуемого ООО «Цветочек» числится транспортное средство - автомобиль, отнесенный к третьей амортизационной группе в соответствии с Классификацией основных средств.

Автомобиль передается выделяемой организации по разделительному балансу. Выделенная организация ООО «Лютик» зарегистрирована 30.03.2013 г.

ООО «Лютик» в 2013-2014 гг. не включало в объект обложения налогом на имущество остаточную стоимость принятого на основании разделительного баланса автомобиля. Однако, начиная с 1 января 2015 г. организация обязана начислять налог на имущество (и, соответственно, авансовые платежи по налогу) с недоамортизированной части автомобиля.

При этом у организации не возникает обязанность представлять уточненные декларации по налогу на имущество за 2013-2014 гг., поскольку принятая норма, ухудшающая положение налогоплательщика, обратной силы не имеет (п.2 ст.5 НК РФ).

Нововведения также распространяются на осуществляемые взаимозависимыми лицами операции, связанные с передачей, включая приобретение, движимого имущества. Взаимозависимость между организациями определяется по правилам ст.105.1 НК РФ, которой установлено 11 оснований для признания организаций взаимозависимыми. Так, к взаимозависимым лицам, в частности, относятся (п. 2 ст. 105.1 НК РФ) организации в случае, если доля участия одной организации в другой организации составляет более 25 % (при этом учитывается доля не только непосредственного участия, но и участия через взаимозависимых лиц).

Применительно к конструкции «работодатель - работник» взаимозависимость имеет место, в случае если:

работник прямо или косвенно участвует в организации с долей участия более 25 %;

аботник имеет полномочия по назначению единоличного исполнительного органа организации или по назначению не менее 50% коллегиального органа или совета директоров;

аботник осуществляет полномочия единоличного исполнительного органа организации;

Доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

В связи с внесенными изменениями налогоплательщику необходимо организовать раздельный учет движимого имущества по следующим группам:

- имущество, не признаваемое объектом налогообложения;

- льготируемое имущество;

- имущество, подлежащее налогообложению.

Заключение

Согласно нормам законодательства, плательщиками налога на имущество являются предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет.

Объект имущественного налогообложения - основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе у плательщика, учитываемые по остаточной стоимости.

Налогоплательщиками налога на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения, т.е. собственники жилых домов, квартир, дач, гаражей и иных строений, помещений и сооружений (объектов налогообложения).

Объектами налогообложения выступает только недвижимое имущество: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Федеральным законодательством предусматривается значительное количество льгот по налогу на имущество. Необходимо также учитывать особенности законодательства субъектов Российской Федерации, которые имеют право самостоятельно устанавливать льготы по налогу на имущество физических и юридических лиц.

Нельзя не отметить ряд существенных изменений в законодательстве об имущественном налогообложении организаций, связанных со вступлением в законную силу с 1 января 2004 года главы 30 НК РФ. Так, значительно сокращен состав имущества, подлежащего обложению налогом на имущество. Таким образом, в качестве объекта налогообложения для российской организации законодатель определил только имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Изменился порядок расчета налоговой базы. Она определена как среднегодовая стоимость имущества, признаваемого объектом налогообложения".

Следующее новшество связано с увеличением предельного размера налоговой ставки. Как и раньше, размер ставки фиксирован верхним пределом - теперь это 2,2%. Но теперь субъекты Российской Федерации могут устанавливать дифференцированные налоговые ставки в зависимости от категории налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

По сравнению с действующим порядком верхний размер ставки налога увеличен на 0,2 пункта, то есть в абсолютном выражении ставка повышена в 1,1 раза (на 10%).

Уплата налога на имущество физических лиц владельцами производится равными долями в два срока - не позднее 15 сентября и 15 ноября. А сроки уплаты налоговых платежей и суммы налога на имущество организаций устанавливаются законами субъектов Российской Федерации. Регионы также самостоятельно определяют форму отчетности по налогу.

Определенную сложность вызывает практическое применение порядка и правил налогообложения налогоплательщиками, осуществляющими деятельность на территориях различных субъектов Российской Федерации, поскольку им необходимо учитывать соответствующие региональные особенности налогообложения. При этом произвольная, часто расширительная трактовка терминологии закона приводит налогоплательщиков к грубым ошибкам и налоговым правонарушениям.

А тот факт, что число налоговых агентов и индивидуальных предпринимателей, нарушающих налоговое законодательство не уменьшается, говорит о том, что налоговым органам следует усилить и совершенствовать контроль за соблюдением законодательства, за правильностью исчисления, полнотой и своевременностью перечисления налогов в бюджет.

Доля налога на имущество в общей сумме поступивших налогов в консолидированный бюджет РМЭ представляется весьма значительной - от 16,5 до 17,2%. При этом за период 2007-09 гг. произошел значительный рост всей налогооблагаемой базы и, соответственно, налоговых поступлений от налога на имущество организаций - на 44,1%. А налога на имущество физических лиц в 2009 году поступило на 149,0% больше, чем за 2007 год.

При этом, несмотря на то, что в Законе РФ "Об основах налоговой системы в РФ" налогам на имущество отведено значительное место, действующую систему этих налогов нельзя назвать вполне отвечающей современным требованиям.

В работе также рассматривались перспективы развития налога на имущество. Концепция имущественных налогов предусматривает постепенный переход к налогообложению недвижимости, то есть земли и имущественных объектов, прочно связанных с землей и относящихся к недвижимому имуществу в соответствии с ГК РФ. Одним из этапов перехода на налогообложение недвижимости является новый налог на имущество организаций, предусмотренный главой 30 "Налог на имущество организаций" НК РФ.

В перспективе ожидается, что налог на имущество предприятий, а также вкупе с ним налог на имущество физических лиц и налог на землю будут заменены единым региональным налогом - налогом на недвижимость. Однако в настоящее время для этого пока не созданы необходимые экономические и правовые условия.

Как видится, введение такого налога приблизит налоговую систему РФ к более качественному процессу налогообложения, в полной мере отвечающему потребностям защиты и развития рыночной экономики и прав человека.

Библиография

1. Конституция Российской Федерации. Принята Всенародным голосованием 12.12.1993 г. // Российская газета - № 237. - 25.12.1993 г.

2. Налоговый кодекс Российской Федерации. Часть первая. Введен в действие с 1 января 1999 г. - Часть вторая. Введена в действие 5 августа 2000 г. // СПС Консультант-Плюс.

3. Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. №51-Ф3. Часть вторая от 26 января 1996 г. №14-ФЗ // СПС Консультант-Плюс.

4. Федеральный Закон РФ №205-ФЗ от 19.07.2009 "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" // СПС Консультант-Плюс.

5. Закон Российской Федерации "Об основах налоговой системы в Российской Федерации" от 22 декабря 1991 г. (с изменениями и дополнениями) // СПС Консультант-Плюс.

6. Федеральный закон от 6.10.1999 г. №184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" // СПС Гарант.

7. Федеральный Закон РФ "О налогах на имущество физических лиц" от 22.12.1992 г. №4178-1 (с изменениями и дополнениями) // СПС Консультант-Плюс.

8. Федеральный закон от 24.07.2007 №221-ФЗ "О государственном кадастре объектов недвижимости" // СПС Гарант.

9. Закон Республики Марий Эл от 30 июля 2007 года №42-З "О бюджетных правоотношениях в Республике Марий Эл", принятый (в ред. Законов Республики Марий Эл от 26.12.2007 № 74-З.

10. Закон Республики Марий Эл от 28.11.2003 г. № 38-З "О налоге на имущество организаций на территории Республики Марий Эл" // СПС ГАРАНТ.

11. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

12. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

13. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

14. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

15. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

Приложение 1

Приложение 2

Приложение 3

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – с.265 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – с.265 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 110. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 210. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 143. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 143. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 143. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.38. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

- Проблема личности в социальной психологии ( Понимание личности в социальной психологии)

- ТЕХНОЛОГИИ СОЗДАНИЯ УПРАВЛЕНЧЕСКИХ КОМАНД

- Виды юридических лиц. Понятие и признаки юридического лица

- Оформление договора (Стадии заключения договора )

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству. Честь, достоинство и деловая репутация как объекты гражданско-правовой защиты

- Понятие и виды ценных бумаг (Понятие ценной бумаги по законодательству РФ)

- Финансы акционерных обществ)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика.

- Анализ внешней и внутренней среды предприятия (на примере ООО «Алькор»)

- Анализ внешней и внутренней среды организации (ООО «СтройВентас»)

- Налоги как цена услуг государства (Теоретические основы налогов как цены услуг государства)

- Проектирование организации)