Налог на доходы физических лиц (Проблемы и пути совершенствования налога на доходы физических лиц)

Содержание:

ВВЕДЕНИЕ

Налог на доходы физических лиц является одним из самых распространенных в мировой практике налогов, уплачиваемых из личных доходов населения. На долю НДФЛ приходится 17 % всех налоговых поступлений в консолидированный бюджет России. Как один из важнейших экономических рычагов государства, подоходный налог решает такие задачи как обеспечение достаточных денежных поступлений в бюджеты всех уровней, регулирование уровня доходов населения, помощи наименее защищенным категориям населения.

На сегодняшний день в нашей стране стоит острая проблема выполнения социальной функций НДФЛ, достижения справедливости налогообложения, а также максимизации его фискальной функции. В связи с чем, тема совершенствования налога на доходы физических лиц все чаще становится предметом дискуссий и споров.

В России, как и во многих других странах мира, налоги являются основной частью доходов государства. Налог на доходы физических лиц (НДФЛ) – прямой федеральный налог, который на данный момент занимает третье месть по величине удельного веса в структуре доходов бюджетов РФ.

Являясь одним из важных источников формирования доходов части бюджета, он напрямую связан с интересами всех слоев населения. НДФЛ – это один из основных налогов, с помощью которого представляется возможным максимально реализовать принцип равномерности распределения налогового бремени. Поскольку в настоящее время ситуация в стране характеризуется нестабильностью, проблема достижения оптимального сочетания между социальной справедливостью и экономической эффективностью НДФЛ является актуальной. Налог на доходы физических лиц в России за свою историю существования потерпел не мало изменений. На протяжении всего своего существования данный налогом облагались высокие доходы, в то время как минимальные заработные платы, которые необходимы для жизни, совсем не облагались налогом. Таким образом, в России длительное время существовала прогрессивная шкала НДФЛ. Затем, с целью повышения собираемости налога (такова была официальная позиция) был произведен переход к плоской шкале.

Актуальность исследования налога на доходы физических лиц (НДФЛ) обусловлена тем, что он является источником доходов региональных и местных бюджетов, формирование которых определяет возможности властей в выполнении социальных обязательств, обеспечении экономического развития и создании условий повышения уровня жизни в регионе, поскольку затрагивает интересы большинства населения страны.

Цель работы, изучить основы построения налога на доходы физических лиц в РФ и перспективы его совершенствования.

Для этого требуется решить следующие задачи:

- рассмотреть теоретические основы подоходного налогообложения;

- проанализировать механизм и основные проблемы современного налогообложения налога на доходы физических лиц;

- наметить направления совершенствования подоходного налогообложения физических лиц.

Предметом исследования в работе является налог на доходы физических лиц.

Объект исследования – основы построения налога на доходы физических лиц в РФ и перспективы его совершенствования.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Теоретической основой работы являются законодательные и нормативные акты, регулирующие налогообложение физических лиц (в первую очередь – Налоговый Кодекс Российской Федерации), учебные пособия и материалы периодической печати, а также священные ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

1. Теоретические аспекты налога на доходы физических лиц

1.1. Экономическая сущность и роль налога на доходы физических лиц

Подоходный налог основная разновидность прямых налогов, рассчитывается в процентах от совокупного дохода физических лиц с вычетом расходов подтвержденных документально, в соответствии с действующим законодательством.

Одновременно с возникновением государства появились налоги, как часть государственной власти. Государству приходиться вводить налоги для того, чтобы иметь возможности для защиты внешних границ, поддержания порядка внутри государства, строительства, содержания чиновничьего аппарата и иных нужд.

Налог на доходы физических лиц, так или иначе, существовал всегда:[1] в виде церковной десятины, барщины или оброка. В России, как и в большинстве стран мира, подоходный налог служит одним из центральных источников доходной части бюджета. Это прямой налог на совокупный доход физического лица, включая доходы, полученные от использования им капитала.

Появление этого налога в разных странах было обусловлено его разнообразными внутренними причинами. Эти причины разные, но можно выделить общую причину, характерную для всех стран – острая потребность государства в дополнительных средствах, вызванная военными и другими расходами. Поступающие налоги не могли покрыть все нужды государства, а их размер часто не соответствовал истиной платежеспособности граждан и более тяжело ложился на несостоятельные слои населения.

Возникали специальные движения, требующие справедливости косвенного налогообложения, которое стирало разницу между бедными и богатыми. Для этого и был введен подоходный налог, идея которого заключалась именно в создании справедливого налогообложения на основе прямого определения доходов каждого из граждан, способного платить. Однако и до ввода подоходного налога налоговые системы в разных странах косвенно учитывали доходы граждан при выстраивании реальных налогов.

Таким образом, налоговые системы развиваются под влиянием политических, социальных и экономических процессов, возникающих и складывающихся в странах, они напрямую взаимосвязаны с развитием экономики. Появление корпоративных форм организации производства, увеличение благосостояния общества, увеличение числа собственников, возникновение различных возможностей получения дохода – эти и многие другие факторы сами прямым образом оказали влияние и эволюционирующие воздействие и развитие системы построения подоходного налогообложения.

Подоходный налог давно появился во всемирной практике и сейчас действует и используется почти всеми странами мира. Место рождения подоходного налога Великобритания, она ввела этот налог в 1798 годы как временную меру, в виде утроенного налога на роскошь. Суть этого налога была выстроена исключительно на внешних признаках богатого населения, владения каретой, обслуживающим персоналом и действовал он вплоть до 1816 года. Во время его повторного введения в 1842 году он уже значительно больше отвечал основным критериям, положенным в основу принципов подоходного налога окончательно укоренился в английской налоговой практике.

1.2. Предпосылки формирования современного налога на доходы физических лиц в РФ

Прародителем налога на доходы физических лиц в России является дань – это платеж, который взимался князем с населения, а также военачальниками и победителями с побежденного племени. Дань собиралась весной и зимой двумя способами:[2]

1 способ назывался «повоз» - когда население само привозило дань к князю;

1 способ – «полюдие» - когда князь или его дружина ездила за ней к населению.

Помимо дани также было взимаемое с семейного хозяйства подворное обложение и подушная подать, которой облагались мужчины из числа крестьян и посадских людей независимо от возраста. Прообразом подоходного налога была подушная подать, которая была введена Петром I в 1724 году.

Впервые специфическая форма подоходного налога, представляющая собой процентный сбор с прогрессивной ставкой, была введена в России 11 февраля 1812 года и облагала доходы помещиков от принадлежащего им недвижимого имущества. Именно в это время был принят Манифест «О преобразований комиссией по погашению долгов», на основании которого вводился временный сбор с помещичьих доходов с прогрессивной ставкой. Что характерно, каждый налогоплательщик имел право сам определять уровень своего дохода, а государственные органы никак не контролировали правильность расчета дохода плательщика.

В 1905 году возникла необходимость моделировать подоходный налог, несколько лет правительством велись споры о том, какую именно форму должен принять налог.

6 апреля 1916 года был принят Закон «О государственном подоходном налоге», в нем наиболее широко отобразились принципы подоходного налогообложения. Этим законом было утверждено знаменитое Положение о государственном подоходном налоге, в соответствии с которым субъектами обложения являлись как физические, так и юридические лица. В нем появились первые нормы о налоговых рецензиях, согласно этому положению физическими лицами признавались как российские, так и иностранные граждане, проживающие в Российском государстве.

Положение охватывало широкий круг объектов государственного подоходного налога и предписывало, что он взимается с любых форм и источников получаемого дохода.

Согласно Положению налогами на должны облагаться:[3]

- разного рода наследование и дарственные поручения;

- страховые выплаты;

- доходы от приобретения и продажи разного рода имущества, если они осуществляются не в целях спекуляции;

- неустойки по договорам.

Подоходный налог государству взимался по прогрессивной шкале и состоял из нескольких десятков разрядов, для каждого был установлен свой размер дохода и сумма платежа. Ставки варьировались от 7% до 12%. При условии, что плательщик или имел более двух иждивенцев, а также если был низкий доход, то можно было рассчитывать на льготу.

В 1916 году органы государственного управления страны перешли на прусскую систему подоходного налога, минуя английскую. Прусскую модель можно охарактеризовать как комплексную систему налогообложения, при которой декларировались все источники доходов, а государство имело подход к налогоплательщику как к участнику всех видов экономической деятельности. Английская система представляла собой набор отдельных налогов на многочисленные виды доходов налогоплательщика, не на него самого.

Далее в 1917 году постановлением Правительства было установлено, что доход, который превышает 1000 рублей, освобождается от налога. Ставки варьировались от 1% до 33%, однако удельный вес подоходного налога в общем объеме составлял не более 5%. В годы существования СССР ставки подоходного налога многократно менялись, предпринимались даже попытки его полной отмены.

Одним из важных моментов истории и развитии налога на доходы физических лиц было опубликование Указа Верховного Совета СССР от 30.04. 1943 года «О подоходном налоге с населения». Согласно ст. 1 Указа подоходным налогом облагались рабочие и служащие, деятели искусства, владельцы недвижимости, граждане, имеющие сельскохозяйственные угодья в пределах городской черты, ремесленники и прочие граждане, имевшие свои собственные источники дохода на территории СССР. Такой способ взимания и исчисления сохранился почти до конца восьмидесятых годов.

Таким образом, в связи с положением Указа с 1960 года постепенно повышалась цифра необлагаемого минимума заработной платы рабочих и служащих, а ставки налога по этим доходам имели возможность постоянно понижаться. Поэтому Президиум Верховного Совета СССР своим Указом от 22 сентября 1962 года, перенес на неопределенное время сроки дальнейшего снятия рабочих и служащих с налогов от заработной платы до улучшения экономической ситуации в стране.

Законодательством СССР было предусмотрено для различных категорий граждан шесть видов шкал ставок для подоходного налогообложения. Во время этих изменений минимальная ставка всегда оставалась 12%, а максимальная варьировалась от 30% до 45%, в этих пределах от минимума до максимума применялось от 3 до 6 разновидностей ставок налога.

Очередной виток становления подоходного налогообложения в России связан с изданием Закона РСФСР от 07.12.1991 года № 1998-1 «О подоходном налоге». В отношении всех видов доходов были установлены единые системы льгот и единая прогрессивная шкала ставок, которая практически ежегодно корректировалась. С этим законом был сделан переход к исчислению подоходного налога со всех категорий налогоплательщиков, учитывая весь совокупный годовой доход, был утвержден перечень необлагаемых налогом доходов, вычеты из этого дохода по социальным группам и уменьшение налогооблагаемой базы на расходы, связанные со строительством или приобретением жилья, предпринимательской деятельностью и благотворительностью.

Важным моментом стал переход на единую ставку, то есть плоскую шкалу налога на доходы физических лиц в отличие от ранее существующей, прогрессивной, ее размер составил 13% независимо от суммы дохода. Эта ставка действует и в настоящее время. По новым правилам ставка теперь не зависела от уровня доходы, а также был полностью модернизирован и усовершенствован институт «резидентства».

Рассмотрим историю НДФЛ в таблице.

Таблица 1 – История подоходного налога в России

|

11 февраля 1812г. |

1 января 1917г. |

12 июня 1917г. |

1 января 1984г. |

1 января 1992г. |

1 января 2001г. |

||||||

|

Доход (руб.) |

Ставка |

Доход (руб.) |

Ставка |

Доход (руб.) |

Ставка |

Доход (руб.) |

Ставка |

Доход (руб.) |

Ставка |

Доход (руб.) |

Ставка |

|

1тыс. |

1% |

0,9тыс. |

0,67% |

1,1тыс. |

1,09% |

71 |

0,35% |

200тыс |

12% |

10тыс |

13% |

|

3тыс. |

2% |

1 тыс. |

0,70% |

1,6тыс. |

1,31% |

72 |

0,82% |

400тыс |

16% |

100тыс |

13% |

|

5тыс. |

3% |

2,3тыс. |

1,09% |

2,3тыс. |

1,70% |

74 |

1,76% |

600тыс |

20,67% |

1млн. |

13% |

|

7тыс. |

4% |

5 тыс. |

2% |

5 тыс. |

3% |

80 |

4,26% |

1млн. |

28,40% |

||

|

9тыс. |

5% |

10тыс. |

3% |

10 тыс. |

6% |

85 |

6,01% |

||||

|

11тыс. |

6% |

20тыс. |

5% |

15 тыс. |

8% |

88 |

6,97% |

||||

|

13тыс. |

7% |

100тыс. |

9,02% |

20 тыс. |

10% |

90 |

7,57% |

||||

|

15тыс. |

8% |

200тыс. |

10% |

200тыс. |

25% |

91 |

7,82% |

||||

|

17тыс. |

9% |

400тыс |

12% |

400тыс. |

30% |

100 |

8,20% |

||||

|

20тыс. |

10% |

500тыс. |

12,1% |

500тыс. |

30,1% |

200 |

10,60% |

||||

Сегодняшнее время характеризуется использование плоской шкалы налогообложения и единой минимальной ставкой в размере 13% для большинства доходов физических лиц, а также увеличением количества всевозможных льгот и вычетов, внесены изменения в установление и определение налогооблагаемой базы. Однако в дальнейшем, ставки налога почти ежегодно корректировались по мере роста инфляции, пока в 2001 году не был введен в действие современный НК РФ, впервые в России установивший плоскую шкалу НДФЛ в размере 13% независимо от суммы дохода. Эта ставка действует и в настоящее время, подвергаясь постоянной критике сторонников прогрессивной шкалы.

2. Анализ состояния и проблем развития налога на доходы физических лиц в РФ на современном этапе

2.1. Характеристика основных элементов налога и особенности формирования налоговой базы

НДФЛ формирует значительную часть бюджета федерации и играет важную роль в функционировании экономики страны. Являясь одним из самых собираемых налогов НДФЛ, с одной стороны дает возможность стимулировать наиболее рациональное использование бюджета, а с другой позволяет перенаправить его на помощь социально незащищенным слоям населения. Проблема совершенствования НДФЛ является объектом интенсивного исследования в экономической литератур.

Вместе с тем НДФЛ является достаточно простым для налогообложения, так как методы его исчисления, объекты, ставки и налоговая база четко определены законодательством. Функции, которые выполняет налог: фискальная, социальная и регулирующая, делают его одним из самых продуктивных.

Однако в РФ данный налог является предметом острых дискуссий и споров, которые делают данную тему весьма актуальной.

Налог на доходы физических лиц взимается по всей территории страны. Исчисление и уплата налога происходит на основании главы 23 части второй Налогового кодекса Российской Федерации, принятой Федеральным законом от 05.08.00 № 117-ФЗ, введенной в действие с 1 января 2001 года; с изменениями в нем от 15.01.16 года.

Единая ставка, утвержденная 1 января 2001 г., составляла 13%, действует она и по сегодняшний день.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников, расположенных в Российской Федерации.

В соответствии со ст. 210 НК РФ при определении налоговой базы НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены разные налоговые ставки.

Налоговая база:

Qб = Доходы – Налоговые вычеты.

Ставка налога зависит от того, какой доход получил налогоплательщик. НК РФ предусматривает четыре разные ставки налога.

По налоговой ставке 35% облагаются следующие доходы (п. 2 ст. 224 НК РФ):[4]

1. Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг. Налог нужно уплачивать только со стоимости выигрыша или приза, которая превышает 4000 р. за налоговый период.

2. Страховые выплаты по договорам добровольного страхования.

В данном случае речь идёт о страховом возмещении по договору добровольного страхования жизни. Налог уплачивается в том случае, когда срок договора страхования составляет менее пяти лет и сумма выплаты превышает весь размер внесённых страховых взносов, увеличенных на сумму, рассчитанную по ставке рефинансирования Банка России, действовавшей на момент заключения договора страхования.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Налоговая ставка устанавливается в размере 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, а также в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. Все остальные доходы облагаются по ставке 13%.

С нового года так же изменились сроки уплаты налога, удержанного с некоторых видов доходов. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Перечислять с больничных и отпускных нужно не позднее последнего дня месяца, в котором эти суммы были выплачены сотрудникам. Если оплата приходится на выходной день, то перечисление переносят на ближайший рабочий день. Например, налог с пособий по временной нетрудоспособности и отпускных, выплаченных в январе 2016 года, нужно перечислить в бюджет не позднее 1 февраля (31 января – выходной). По перечислению НДФЛ со сверхнормативных суточных командированным работникам и компенсированных расходов подотчетному лицу, не подтвержденных документально – это последний день месяца, в котором был утвержден авансовый отчет. В этот день и надо уплатить НДФЛ (подп. 6 п. 1. ст. 223, п. 3 ст. 226 Налогового кодекса РФ).

С 1 января 2016 года на учреждениях как на налоговых агентах лежит обязанность представлять в инспекцию:[5]

1) документ, содержащий сведения о доходах физических лиц за прошлый год, то есть справки по форме 2-НДФЛ;

2) ежеквартальный расчет сумм НДФЛ по форме 6-НДФЛ.

На бумаге их вправе оформлять юридические лица, у которых число получателей доходов не превысило 25 человек. Более крупные учреждения сдают в электронной форме по телекоммуникационным каналам связи.

В ежеквартальном отчете (форма 6-НДФЛ) надо будет указать данные об общей сумме выплат, начисленных и удержанных налогах, а также о вычетах по всем сотрудникам.

Форма содержит «Обобщенные показатели», где указывают обобщенные суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по всем физическим лицам, и «Даты и суммы, фактически полученных доходов и удержанного налога на доходы физических лиц». Если учреждение выплачивает доходы, облагаемые по разным налоговым ставкам, то нужно показать данные по каждой в отдельности.

Расчет нужно составлять ежеквартально, раздел 1 − нарастающим итогом с начала года, раздел 2 – за квартал, на основании данных регистра налогового учета. При этом, показатели раздела 1 и раздела 2 могут расходиться. ФНС уже в 2016 году выпустило ряд писем, разъясняющих заполнение данной отчетной формы, что позволило устранить ряд вопросов, возникающих налоговых агентов.

Для эффективного функционирования системы налоговой системы необходимо соблюдение основных принципов налогообложения:[6]

1. Принципа справедливости – распределение налогового бремени должно быть равным в зависимости от дохода. Соблюдение этого положения приведет к так называемому равенству, а пренебрежение, соответственно, к неравенству;

2. Принципа определенности – уплачиваемый налог должен быть прежде всего точно определен, а не произволен. Время, сумма и способ уплаты должны быть заранее известны и понятны;

3. Принципа удобности – налогоплательщику должен быть удобен способ взимания налога;

4. Принципа экономии - должна быть обеспечена максимальная эффективность всех налогов, которая выражается в пониженных издержках государства на сбор всех налогов и содержание налогового аппарата в целом.

Так как поступления от НДФЛ занимают наибольший удельный вес в структуре доходов консолидированного бюджета субъектов РФ он стоит в приоритете по сравнению с другими налогами по значимости источников государственных доходов.

Проблема низкого уровня доходов населения нашей страны по сравнению с другими развитыми странами всегда стояла особенно остро, особенно в этот период, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

Другой проблемой являются вычеты по НДФЛ, так как не выполняется их основная функция – регулирующая. Большая часть работающего населения не знают о том, что имеют право на возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

Актуальной и по сей день для нашей страны является проблема массового укрывательства от налогов людей, имеющих достаток выше среднего.

Еще одной проблемой является отсутствие налаженной системы контроля налоговых органов за чрезмерными доходами физических лиц. Неразвитость налоговой системы приводит к тому, что налоговые органы не могут обеспечить 100%-ю собираемость налогов, вопрос о реформировании налоговой системы в РФ также стоит перед государством.

Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан.

Таким образом, обеспечение равенства налогообложения невозможно без внимательного отношения к налогообложению собственных доходов со стороны физических лиц и четкого налогового мониторинга со стороны налоговых органов, поскольку даже идеальная система налогообложения не будет эффективно работать без ответственных субъектов налоговых отношений.

2.2. Роль налога на доходы физических лиц в формировании доходов бюджетов в РФ

Роль налогов в формировании экономических, социальных и демографических факторов развития общества напрямую зависит от решений, принимаемых на государственном уровне. Являясь средством эксплуатации, налоги должны служить действенным регулирующим инструментом при условии постоянного государственного контроля равновесия между обязанностью и экономической возможностью их платить.

Мировая практика подоходного налогообложения физических лиц подтверждает немаловажную роль изучаемого налога в формировании государственных финансов. Ее анализ свидетельствует о значительной доле подоходного налога в бюджетах ведущих стран. Результаты анализа очередной раз доказывают, что размер налоговых поступлений коррелирует с уровнем экономического развития страны. Из приведенных данных (табл. 1) видно, что подоходное налогообложение физических лиц занимает наибольший удельный вес в бюджете США (35,9%), Германии (35,1%) и Великобритании (25,8%), самая низкая доля поступления НДФЛ в бюджете Китая (6,9%).

Таблица 1 - Доля поступлений подоходного налога в общей сумме поступлений в государственные бюджеты зарубежных стран

|

Государство, ден. ед. |

2014 г. |

2015 г. |

2016 г. |

||||||

|

Всего доходов |

в т.ч. НДФЛ |

Уд. вес, % |

Всего доходов |

в т.ч. НДФЛ |

Уд. вес, % |

Всего доходов |

в т.ч. НДФЛ |

Уд. вес, % |

|

|

США, трлн. долларов |

5,7 |

2,0 |

35,1 |

6,1 |

2,1 |

34,4 |

6,4 |

2,3 |

35,9 |

|

Германия, млрд. евро |

621,5 |

217,5 |

35,0 |

634,5 |

222,7 |

35,1 |

648,7 |

227,8 |

35,1 |

|

Великобритания, млрд. ф.ст. |

651,6 |

165,5 |

25,4 |

667,9 |

172,0 |

25,7 |

682,0 |

176,0 |

25,8 |

|

Эстония, млн. евро |

5117,4 |

1030,6 |

20,1 |

5520,0 |

1133,9 |

20,5 |

5940,5 |

1182,5 |

19,9 |

|

Польша, млрд. злотых |

277,7 |

21,7 |

7,8 |

283,5 |

23,2 |

8,2 |

289,1 |

45,0 |

15,6 |

|

Венгрия, трлн. форинтов |

11,4 |

1,5 |

13,1 |

12,2 |

1,6 |

13,1 |

12,9 |

1,7 |

13,2 |

|

Китай, млрд. юаней |

100,5 |

6,5 |

6,5 |

119,2 |

7,4 |

6,2 |

124,9 |

8,6 |

6,9 |

Однако удельный вес подоходного налога определяется еще и особенностями налоговой системы страны, в частности, размером налоговой ставки (в Китае средняя ставка является самой низкой среди рассмотренных стран - 3%), а также ролью других основных налогов, как правило, косвенных. В Российской Федерации правовое регулирование налогообложения доходов физических лиц обеспечивается нормами 23 главы Налогового кодекса Российской Федерации. Налогом на доходы физических лиц облагаются доходы, которые могут быть получены физическими лицами как на территории Российской Федерации, так и за ее пределами. К таким доходам законодательство относит вознаграждения за труд, доходы от предпринимательской деятельности, от реализации имущества и сдачи в аренду, дивиденды, авторские гонорары, выплаты страхового характера и другие.

В формировании бюджетов регионального, районного, городского и поселенческого уровня поступления НДФЛ являются необходимым экономическим инструментом, позволяющим решать основные задачи, стоящие перед любым цивилизованным обществом, в частности, обеспечивать социальные и культурные потребности, правопорядок, исполнять социальные обязательства и т.д. Этой цели служит фискальная функция НДФЛ, которая заключается в изъятии части дохода граждан и формирования доходной базы бюджетов бюджетной системы страны. Указанная функция является главной, основной, но не единственной. Социальная функция налога на доходы физических лиц предполагает полное или частичное освобождение от налогообложения некоторых групп населения с низкими или фиксированными доходами, например, пенсионеров, учащихся, инвалидов.

Регулирующая функция НДФЛ реализуется посредством предоставления налоговых льгот, варьирования размера налоговых ставок, определения структуры налогоплательщиков. Через систему подоходного налогообложения государство воздействует на личное потребление и платежеспособный спрос путем установления необлагаемых минимумов, освобождения отдельных видов доходов от налогообложения. Государственная политика в области подоходного налогообложения напрямую влияет на скорость и вектор развития экономических, социальных и демографических процессов в обществе. Модернизируя порядок налогообложения, изменяя налоговые ставки, льготы, порядок уплаты, государство создает предпосылки для стимулирования инвестиционных процессов в экономике, развития различных видов экономической деятельности, отдельных товаропроизводителей, что в конечном итоге, влияет на состояние экономики и уровень жизни в стране в целом.

В 2016 г. с целью минимизации потерь бюджета был изменен порядок льготирования некоторых видов доходов физических лиц, в частности, уточнен расчет налоговой базы при получении физическими лицами доходов в иностранной валюте, при увольнении государственных гражданских служащих, военнослужащих, судей. Изменены нормы, регламентирующие удержание налога на доходы физических лиц с полученных ими выигрышей в лотереи. Предусмотрено освобождение от уплаты подоходного налога на срок до конца 2018 г. самозанятых лиц, получающих доходы от граждан за услуги для личных, домашних нужд.[7]

По официальным данным ФНС на 1.01.17 зарегистрировано 559 самозанятых лиц, по экспертным оценкам в России их насчитывается около 14,5 млн. человек. Внесены изменения в порядок предоставления некоторых налоговых и социальных вычетов, налоговой отчетности, усилены меры налогового контроля. Анализ сводной отчетности об исполнении бюджетов бюджетной системы, формируемой Казначейством России, показывает, что доля НДФЛ в налоговых и неналоговых доходах бюджетной системы России в 2016 году составила 11%, в доходах консолидированных бюджетов субъектов РФ – 36%, что превышает более, чем в 3 раза федеральный показатель. Поступления по налогу на доходы физических лиц являются самым доходным источником для регионов и муниципальных образований, поскольку доходные полномочия по зачислению поступлений от НДФЛ полностью принадлежат субфедеральным властям. О динамике НДФЛ и его роли в формировании бюджетов субфедерального уровня в разрезе федеральных округов свидетельствуют данные таблицы 2, полученные на основе отчетности Федерального казначейства.

Таблица 2 - Доля налога на доходы физических лиц в доходах консолидированных бюджетов субъектов РФ в разрезе федеральных округов (млрд. рублей)

|

Федеральные округа, консолидирован-ные бюджеты субъектов РФ млрд. руб. |

Исполнение: 2014 |

Исполнение: 2015 |

Исполнение: 2016 |

||||||

|

Всего доходов |

в т.ч. НДФЛ |

Уд. вес, % |

Всего доходов |

в т.ч. НДФЛ |

Уд. вес, % |

Всего доходов |

в т.ч. НДФЛ |

Уд. вес, % |

|

|

Российская Федерация |

8 905,7 |

2693,5 |

30,2 |

9 308,2 |

2807,8 |

30,2 |

9 923,8 |

3018,5 |

30,4 |

|

Центральный |

2 903,4 |

1052,7 |

36,3 |

3 093,8 |

1115,4 |

36,1 |

3 355,0 |

1197,6 |

35,7 |

|

Северо-Западный |

985,4 |

323,9 |

32,9 |

1 019,6 |

342,7 |

33,6 |

1 470,1 |

402,6 |

27,4 |

|

Южный |

558,9 |

164,1 |

29,4 |

574,8 |

167,5 |

29,1 |

1 113,2 |

375,1 |

33,7 |

|

Северо- Кавказский |

350,0 |

59,6 |

17,0 |

358,8 |

59,8 |

16,7 |

1 083,7 |

297,1 |

27,4 |

|

Приволжский |

1 308,3 |

370,6 |

28,3 |

1 365,3 |

377,6 |

27,7 |

987,2 |

299,9 |

30,4 |

|

Уральский |

955,3 |

272,9 |

28,6 |

974,1 |

283,0 |

29,0 |

773,9 |

178,1 |

23,0 |

|

Сибирский |

980,5 |

279,0 |

28,5 |

1 013,1 |

278,3 |

27,5 |

762,9 |

204,6 |

26,8 |

|

Дальневосточный |

704,6 |

158,1 |

22,4 |

791,8 |

163,5 |

20,7 |

377,7 |

63,5 |

16,8 |

|

Крымский |

159,1 |

12,6 |

7,9 |

117,0 |

20,1 |

17,2 |

- |

- |

- |

Анализ динамики поступлений от НДФЛ в консолидированные бюджеты субъектов РФ свидетельствует о том, что его доля остается относительно стабильной в течение последних лет. Так, в 2014 году они составили 2693,5 млрд. руб., в 2015 г. – 2 807,8 млрд. руб., что на 4,2% больше, в 2016 г. - 3018,5 млрд. руб. с годовым приростом в 7,5%. По расчетам аналитиков темп роста номинальной заработной платы за данный период составил в 2015 году - 5,1 % и 2016 г. – 7,8%.[8] Это может свидетельствовать о тесной связи между поступлением НДФЛ и уровнем номинальной заработной платы, а также качественном налоговом администрировании. Следует отметить, что в рассматриваемом трехлетнем периоде наблюдается тенденция снижения удельного веса НДФЛ в среднем на 1% в общей сумме налоговых поступлений в консолидированные бюджеты регионов (в 2014 г - 38 %, 2015 – 37%, 2016 – 36%). Основная причина - рост промышленного производства и структурные изменения в экономике нашей страны, благодаря которым доля налогов, исчисляемых с доходов физических лиц, планомерно замещается налогами юридических лиц, в частности, налогом на прибыль организаций, зачисляемым в бюджеты субъектов РФ.

В целом НДФЛ продолжает обеспечивать определенную стабильность бюджетных поступлений. Кроме того, из таблицы 2 видно, что НДФЛ занимает ведущее место в структуре доходов консолидированных бюджетов субъектов РФ, однако, в разрезе федеральных округов показатели имеют различия (рис.1).

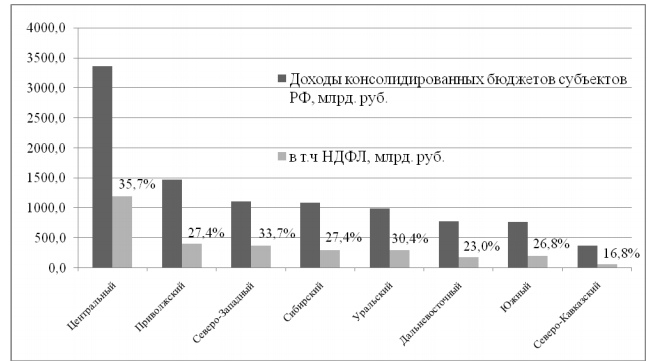

Рис.1 – Поступления от НДФЛ в доходах консолидированных бюджетов в разрезе федеральных округов в 2016 году

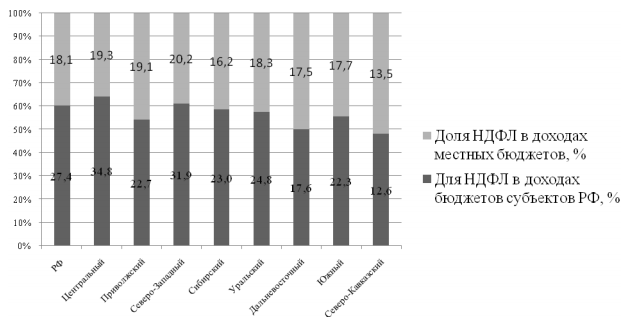

Самая низкая доля поступлений НДФЛ в 2016 г. зафиксирована в Северо- Кавказском федеральном округе - 16,8%, и Республике Ингушетия - 7,1%. Самые высокая – в Центральном федеральном округе - 35,7 %, и г. Москва – 40,2%. Разница в поступлениях НДФЛ в консолидированные бюджеты субъектов РФ составила 5,7 раза. Вызывает интерес распределение налоговых доходов между бюджетом субъекта РФ и местными бюджетами (рис.2). Так, в целом по России в доходах бюджетов субъектов НДФЛ составил 27,4%, в местных бюджетах - 18,1. В бюджетах субъектов Северо-Кавказского федерального округа этот показатель оказался минимальным и составил 12,6% и 13,5, в Центральном федеральном округе он показал максимальные значения - 34,8% и 19,3% соответственно.

Рис. 2 –Удельный вес поступлений от НДФЛ в доходах бюджетов субъектов РФ и местных бюджетов в разрезе федеральных округов в 2016, %

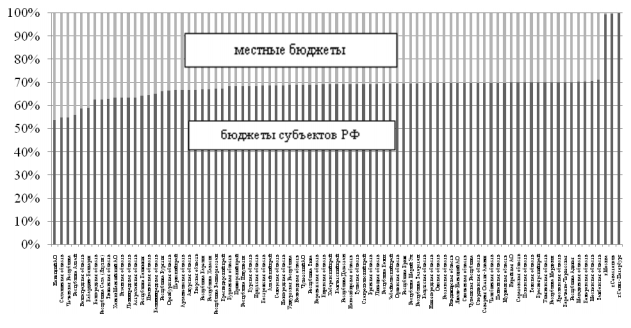

В первую очередь такой результат может быть объяснен неравномерностью распределения на территории России доходной базы НДФЛ, а именно доли экономически активного населения и уровня оплаты труда, повышение которого выгодно всем, и гражданам, и органам власти. Более детальный анализ, представленный на рисунке 3, свидетельствует о разной практике распределения поступлений от подоходного налога между региональным и местными бюджетами. Так, в Центральном федеральном округе разница между поступлениями в границах региона является максимальной по России и превышает 7,4 раза в 2016 году (г. Москва – 180 раз). Для России в среднем этот показатель составил 3,6 раза, без учета городов федерального значения – 2,1 раз. Минимальный показатель зафиксирован в Ненецком АО на уровне чуть более 1,1 раз, что свидетельствует о более равномерном распределении по вертикали власти доходов от НДФЛ в этом регионе. В г. Санкт-Петербург в 2016 году НДФЛ в местные бюджеты не поступал вообще.

Рис. 3 – Распределение поступлений от НДФЛ между региональным и местными бюджетами в субъектах РФ в 2016 году

Правовые основы доходных полномочий федеральных, региональных и местных органов власти заложены в Бюджетном Кодексе РФ. В период с 2000 г. по 2004 г. вопрос о размере отчислений НДФЛ в региональные и местные бюджеты регламентировался соответствующими Федеральными законами «О федеральном бюджете на очередной финансовый год». Начиная с 2005 г. необходимость в ежегодном установлении порядка зачисления НДФЛ в различные уровни бюджетной системы отпала в связи с изменениями, внесенными в Бюджетный кодекс, которые закрепил доходные полномочия по данному налогу за субъектами РФ и муниципальными образованиями. С этого момента доходы от НДФЛ поступают полностью в консолидированные бюджеты субъектов РФ.[9]

Таким образом, исследование позволяет сделать следующие выводы.

1. Доля НДФЛ в налоговых и неналоговых доходах бюджетной системы России составляет 11%, что значительно меньше, чем средний аналогичный показатель по ряду развитых стран.

2. Доля НДФЛ в налоговых и неналоговых доходах консолидированных бюджетов субъектов РФ составляет 36%, что свидетельствует о значительной роли НДФЛ в формировании финансовой основы региональных и местных бюджетов.

3. НДФЛ обеспечивает стабильные поступления в бюджеты, что дает возможность планировать расходы на социально важные мероприятия.

4. Существует тесная связь между поступлением НДФЛ и уровнем номинальной заработной платы, о чем свидетельствую темпы годового прироста этих показателей. Следовательно, в повышении оплаты труда заинтересованы не только ее получатели, но и органы власти.

5. Разница в поступлениях НДФЛ в консолидированные бюджеты субъектов РФ составляет 5,7 раза и варьируется от 7,1% до 40,2%, что свидетельствует о разной степени зависимости бюджетов регионов от этого доходного источника. Эти особенности налога на доходы физических лиц надо грамотно использовать в налогово-бюджетной политике. Например, при определении размера налоговых вычетов необходимо учитывать региональные особенности. Это позволит усилить реализацию не только фискальной функции НДФЛ, но и стимулирующей.

6. Распределение поступлений от НДФЛ между региональными и местными бюджетами в России имеет разную практику. В среднем в местные бюджеты зачисляется около 30% от общего объема поступлений от НДФЛ. Необходимо совершенствовать правовые основания для более равномерного распределения НДФЛ между бюджетами внутри региона.

В целом для увеличения бюджетных поступлений от налога на доходы физических лиц в дальнейшем следует совершенствовать налоговое и бюджетное законодательство, повышать уровень налоговой грамотности и дисциплины налогоплательщиков.

3. Проблемы и пути совершенствования налога на доходы физических лиц

3.1. Анализ проблем и направления развития НДФЛ

Вокруг налога на доходы с физических лиц постоянно возникают различные споры, объясняющиеся в основном широким кругом налогоплательщиков, находящихся абсолютно в различных социальных нишах.

Первая проблема НДФЛ – это «плоская шкала» налогообложения. Наиболее часто поднимающимся в обществе вопросом является необходимость реформирования ставки налога, а также типа шкалы его взимания. Политические общественные деятели выступают за введение прогрессивной ставки налогообложения, которая бы учитывала интересы незащищенных слоев населения, сократила разрыв в доходах между самыми высоко и самыми низкооплачиваемыми категориями граждан. Также мировая практика прогрессивной шкалы говорит в ее пользу.

Однако государство не идет на этот шаг, опасаясь снижения общей инвестиционной привлекательности России и ухудшению налоговых условий для формирующегося среднего класса, также это создаст дополнительные стимулы для оттока из страны лучших специалистов. На фоне данного противостояния в 2013 году Госдума отклонила 3 представленных законопроекта о реформировании ставки НДФЛ, внесенных за период 2010-2012 гг.

Вторая проблема НДФЛ – действующий порядок его зачисления. Правильно выбранная экономическая политика в отношении порядка распределения НДФЛ между бюджетами муниципалитетов является одной из важных составляющих успеха бюджетной реформы в России в целом.

Указанный налог является самым массовым налогом с населения, и поэтому он более равномерно, чем любой другой налог, распределен по территории страны. В соответствии с бюджетным законодательством, федеральный налог на доходы физических лиц распределяется между бюджетами субъекта федерации и бюджетами муниципальных образований (70 % – в бюджет субъекта федерации, 30 % – в бюджеты муниципальных образований (муниципальных районов минимум 20 %, поселений минимум 10 %, городских округов минимум 30 %).

В настоящее время налогоплательщики уплачивают НДФЛ по месту работы, и, следовательно, зачисляется он в бюджет того региона, где работает налогоплательщик. Между тем расходы на образование, здравоохранение и другие социальные потребности данного работника производятся по месту его жительства. Эта система уплаты НДФЛ создает негативные эффекты «экспорта» бюджетных расходов и «импорта» бюджетных доходов. Ярким примером этого несоответствия являются Москва и Санкт-Петербург, где работают жители прилегающих областей.

В позиции государственных деятелей основным доводом в пользу существующего в настоящий момент порядка является значительные объемы поступлений от НДФЛ, сложность миграционной и социальной политик государства, удорожание администрирования налога, возникает дополнительный объем работ по перерегистрации налогоплательщиков, что потребует дальнейшего совершенствования системы администрирования НДФЛ.

Третья проблема НДФЛ – необходимость перевода данного налога в разряд региональных, а впоследствии и местных налогов. Это необходимо в связи с тем, что без предоставления права региональным и местным органам власти устанавливать ставки налога (в пределах, установленных НК РФ) и налоговые льготы теряет смысл перевод уплаты налога по месту жительства.

Существует политика благоприятная для инвестиций физических лиц в различные виды активов:[10]

1. Введение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг с обязательным централизованным хранением, обращающихся на организованном рынке ценных бумаг и находившихся в собственности налогоплательщика более 3 лет, а также инвестиционных паев паевых инвестиционных фондов, состоящих из указанных выше ценных бумаг и находившихся в собственности налогоплательщика более 3 лет.

2. Освобождение от налогообложения процентов, получаемых физическими лицами по банковским вкладам.

3. Освобождение от налогообложения доходов физических лиц от реализации жилой недвижимости, земельных участков, гаражей и долей в указанном имуществе.

4. В законодательство о ценных бумагах будет включено понятие «индивидуальный инвестиционный счет», а также требования к осуществлению профессиональной деятельности на рынке ценных бумаг, связанные с ведением индивидуальных инвестиционных счетов.

Претерпел изменения взгляд законодателя на имущественный вычет по НДФЛ с 2014 года – имущественный вычет по расходам на приобретение жилья разделяется на два вида – вычет по расходам на приобретение жилья и вычет по расходам на уплату процентов.

Одним их направлений совершенствования подоходного налогообложения является повышение качества налогового администрирования, увеличение собираемости налога на доходы физических лиц в условиях действующей налоговой системы.

Увеличение социального расслоения по-прежнему остается одной из основных остро стоящих проблем России. К счастью, пока удается избежать конфликтных ситуаций, однако дальнейшее затягивание решения этого вопроса может привести к крайне негативным последствиям.

Кроме уровня доходов населения, большое значение на уровень поступления НДФЛ в бюджетную систему регионов оказывает принцип установления шкалы налогообложения, когда все налогоплательщики в равной доле (13%) выплачивают налог со своих доходов.

С переходом к плоской шкале НДФЛ перестал быть приоритетным принцип социальной справедливости, а на передний план выдвинулся принцип экономического равенства налогоплательщиков. В последние годы много говорится о бесперспективности и социальной вредности консервации существующей модели нейтрального НДФЛ к уровню доходов, но ничего не делается, чтобы хоть как-то исправить положение.

Переход к пропорциональной ставке налога на доходы физических лиц, кроме упрощения его администрирования, не решил ни одной из насущных задач.

Таким образом, наряду с реформированием НДФЛ, должны быть решены задачи, которые фактически напрямую вытекают из выделенных проблем:[11]

- повышение уровня доходов населения,

- проведение разъяснительной и воспитательной работы с налогоплательщиками,

- повышение качества предоставляемых общественных благ,

- снижение социальной напряженности и других.

Кроме изменений в применении шкалы налогообложения на объем поступления НДФЛ оказывают влияние льготы, применение которых ведет к сокращению налоговых доходов. С одной стороны, недовольство налогоплательщиков несправедливым распределением налогового бремени вследствие применения плоской шкалы налогообложения для налогоплательщиков с разным уровнем доходов, рост уклонений: от налогов, снижение инициативы к труду вследствие низкого уровня заработной платы вызывает необходимость изменения налоговой политики по отношению к индивидуальным доходам. С другой стороны, рост бюджетного дефицита ограничивает возможности сокращения налоговых доходов и снижения налогов. Поэтому, провозглашенный в развитых странах принцип нейтральности па практике трудно соблюдать, так как предоставляемые налоговые льготы по НДФЛ имеют конкретную социальную ориентацию и их сокращение или отмена может вызвать недовольство заинтересованных в них налогоплательщиков.

Посредством изменения направлений применения налоговых льгот, отмены дорогостоящих для государственного бюджета налоговых льгот страны с рыночной экономикой стремятся сделать подоходное обложение нейтральным, чтобы не снижать стимулов к труду, предпринимательской деятельности, сбережениям и инвестициям.

3.2. Зарубежный опыт подоходного налогообложения

В большинстве европейских стран налогообложение физических лиц основано на сокращении неравенства доходов населения, воздействии на демографические показатели страны. Поэтому целесообразно начать процесс преобразования с изучения зарубежного опыта налогообложения физических лиц, с последующей проекцией на налоговый механизм, действующий в Российской Федерации. При этом важно учесть его особенности, обусловленные историческими, политическими, экономическими факторами.

Принципы подоходного обложения в большинстве зарубежных странах едины. Налогоплательщиками признаются физические лица, которые делятся на резидентов и не резидентов. Так же как и в России, критерием для определения резидентства является пребывание физического лица в стране на протяжении определенного периода времени в течении календарного года (свыше 183 календарных дней). Резиденты платят подоходный налог со всех доходов – как внутренних, так и внешних. Нерезиденты же несут ограниченную налоговую ответственность, то есть платят налог только с дохода, полученного от источников, расположенных в данной стране. Однако, в США эта система применяется только в отношении граждан других государств и лиц без гражданства. Граждане США несут полную налоговую ответственность, независимо от того, где они проживают и в какой стране получают доход.

Основными различиями между налогообложением физических лиц в нашей стране и за рубежом являются: шкала налогообложения, порядок определения величины налоговой базы (облагаемого дохода), правила применения налоговых льгот, вычетов и скидок, техника взимания налога.

С принятием главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ и введением ее в действие с 1 января 2001 года ставка подоходного налога является фиксированной для основных видов доходов и составляет 13 %. Плоская шкала подоходного налога существует также в Гонконге, Джерси, Гернси, Эстонии, Литве, Латвии, России, Украине, Словакии, Грузии, Румынии, Исландии, Киргизии, Казахстане, Македонии, Албании, Чехии, Болгарии, Монголии.

Во всех развитых странах ставки по подоходному налогу являются прогрессивными и, как правило, построены по системе сложной прогрессии, что является показателем достаточно высокого уровня экономики. Стоит отметить, что прогрессивная шкала также действует и в странах БРИК (кроме России): в Китае – до 45 %, в Бразилии – до 27,5 %, в Индии – до 30 %. Размер ставки полностью зависит от суммы, полученного за налоговый период, дохода.

В Германии диапазон прогрессивной шкалы варьируется от 19 % до 53 %. Максимальная ставка налога 53 % применяется к гражданам, чей доход превышает 120 тысяч марок. Самая высокая предельная ставка установлена в Швеции. Здесь подоходный налог подразделяется на муниципальный и национальный. Доход в размере не более 209 100 шведских крон облагается муниципальным налогом по ставке 32 %. Доход свыше этих сумм облагается также национальным налогом 25 %. Таким образом, максимальная ставка подоходного налога (муниципального и национального) – 57 %.[12]

Физические лица Японии уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10, 20, 30, 40 и 50 %.

Кроме того, есть подоходный префектурный налог по трем ставкам: 5, 10 и 15 %, а также местные подоходные налоги.

В Соединенных Штатах Америки физические лица уплачивают 3 вида подоходного налога: федеральный, штатный и местный. Здесь разные виды доходов облагаются по разным схемам. К облагаемому доходу граждан применяется соответствующая из шести ставок – 10, 15, 25, 28, 33 и 35 %.

Кроме федерального налога на доходы, существуют налоги штатов и местные индивидуальные подоходные налоги. Каждый штат вправе устанавливать свои ставки налога. Минимальная ставка 1,4 % установлена в Нью-Джерси, а максимальная ставка 12 % в Северной Дакоте.

В Дании дифференциация ставок происходит не только в зависимости от суммы, но и в зависимости от вида доходов. Они делятся на личные доходы и на доходы от капитала. К личным доходам относятся заработная плата, суммы возвращенного налога, стоимость бесплатного жилья, чистый доход от предпринимательской деятельности, пенсия. Доход от капитала включает в себя чистые проценты, полученную арендную плату за предоставляемое в аренду жилье, прибыль, возникающая от операций по акциям, а также дивиденды от зарубежных компаний в случае, если налог иностранного государства меньше налога, удерживаемого в Дании. Личный доход и доход от капитала в совокупности за минусом льгот, вычетов и освобождений составляют налогооблагаемый простой доход. Максимальная ставка налога составляет 55,6 %.

Исходя из вышесказанного, можно сделать вывод, что системы подоходного обложения в зарубежных странах построены на основе общих принципов, которые в каждой отдельной стране имеют свое конкретное наполнение и национальные особенности. Каждая страна по-разному использует подоходный налог в качестве инструмента социальной политики, манипулируя налоговыми ставками, налоговыми вычетами и льготами.

ЗАКЛЮЧЕНИЕ

Увеличение социального расслоения по-прежнему остается одной из основных остро стоящих проблем России. К счастью, пока удается избежать конфликтных ситуаций, однако дальнейшее затягивание решения этого вопроса может привести к крайне негативным последствиям.

Кроме уровня доходов населения, большое значение на уровень поступления НДФЛ в бюджетную систему регионов оказывает принцип установления шкалы налогообложения, когда все налогоплательщики в равной доле (13%) выплачивают налог со своих доходов.

С переходом к плоской шкале НДФЛ перестал быть приоритетным принцип социальной справедливости, а на передний план выдвинулся принцип экономического равенства налогоплательщиков. В последние годы много говорится о бесперспективности и социальной вредности консервации существующей модели нейтрального НДФЛ к уровню доходов, но ничего не делается, чтобы хоть как-то исправить положение.

Переход к пропорциональной ставке налога на доходы физических лиц, кроме упрощения его администрирования, не решил ни одной из насущных задач.

В российской практике применения налога на доходы физических лиц (до 2001 подоходного налога с физических лиц) с введением 23 главы НК РФ используется плоская шкала налогообложения, основной целью введения которой было привлечение к обложению высокодоходных слоев населения, а также сокращение выплат теневой заработной платы.

Споры относительно ставок НДФЛ не утихают с самого начала применения пропорциональной ставки налога в 13% к трудовым доходам.

Таким образом, наряду с реформированием НДФЛ, должны быть решены задачи, которые фактически напрямую вытекают из выделенных проблем:

- повышение уровня доходов населения,

- проведение разъяснительной и воспитательной работы с налогоплательщиками,

- повышение качества предоставляемых общественных благ,

- снижение социальной напряженности и других.

Кроме изменений в применении шкалы налогообложения на объем поступления НДФЛ оказывают влияние льготы, применение которых ведет к сокращению налоговых доходов. С одной стороны, недовольство налогоплательщиков несправедливым распределением налогового бремени вследствие применения плоской шкалы налогообложения для налогоплательщиков с разным уровнем доходов, рост уклонений: от налогов, снижение инициативы к труду вследствие низкого уровня заработной платы вызывает необходимость изменения налоговой политики по отношению к индивидуальным доходам. С другой стороны, рост бюджетного дефицита ограничивает возможности сокращения налоговых доходов и снижения налогов. Поэтому, провозглашенный в развитых странах принцип нейтральности па практике трудно соблюдать, так как предоставляемые налоговые льготы по НДФЛ имеют конкретную социальную ориентацию и их сокращение или отмена может вызвать недовольство заинтересованных в них налогоплательщиков.

Система налоговых льгот российского налога на доходы физических лиц предусматривает в целом такие направления и виды льгот как в других странах (необлагаемый минимум, социальное регулирование, поддержка фермерства и т.д.). В соответствии с 23 главой Налогового кодекса с 2001 года по налогу на доходы физических лиц установлены стандартные, имущественные, социальные, профессиональные налоговые вычеты в твердой сумме, не зависящей от минимального размера оплаты труда.

Совершенствование основных направлений в использовании, инструмента налоговых льгот в НДФЛ диктуются усилением требований справедливости, эффективности, нейтральности и упрощения налогообложения доходов физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации (часть первая)» [Электронный ресурс] : URL. http://www.pravo.gov.ru

- Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016) «Налоговый кодекс Российской Федерации (часть вторая)» [Электронный ресурс] : URL. http://www.pravo.gov.ru

- Федеральный закон от 23.11.2015 № 317-ФЗ «О внесении изменения в статью 218 части второй Налогового кодекса Российской Федерации»

- «Основные направления налоговой политики Российской Федерации на 2016 г. и плановый период 2017 и 2018 гг.» (Дата публикации: 27.07.2015). [Электронный ресурс] : http://www.minfin.ru.

- «Основные направления налоговой политики Российской Федерации на 2017 г. и плановый период 2018 и 2019 гг.» (Дата публикации: 30.11.2016). [Электронный ресурс] : http://www.minfin.ru.

- Письмо Минфина России от 17.03.2016 № 03-04-05/14861 «О размере стандартного вычета по НДФЛ» [Электронный ресурс]: URL. http://www.consultant.ru/popular

- Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России// Налоги и налогообложение. - 2014. - № 1. - С. 57-66.

- Будакова Н.И. Изменения в порядке исчисления НДФЛ // Оплата труда: бухгалтерский учет и налогообложение. – 2013. – № 3. – С. 25 - 31.

- Васильев В.П. Об изменении налога на доходы физических лиц / Васильев В.П., Якушкина А.А. // В сборнике: Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. Материалы V международной научной конференции. - 2015. - С. 390-394.

- Гончаренко Л.И. (ред.) Налогообложение организаций. Учебник - М.: КноРус, 2015. - 512 с.

- Горский И.В. К проблеме налоговой нагрузки в России // Экономика. Налоги. Право - 2015. - №1. - C. 126 - 132.

- Евдокимова Ю.В. Анализ налоговой системы и налоговой политики РФ // Экономика и предпринимательство. - 2015. - № 2 (55). - С. 296–299.

- Ежеквартальная отчетность по НДФЛ с 2016 года / Адаменко А.А., Азиева З.И., Отмахова О.И. // В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов. Материалы VI международной научной конференции. - 2016. - С. 486-491.

- Еремина Н.В. Налог на доходы физических лиц в бухгалтерском учете / Еремина Н.В., Довбня А.С. // В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов. Материалы VI международной научной конференции. - 2016. - С. 203-208.

- Захаров, В. К. Влияние прогрессивности шкалы налогообложения доходов физических лиц на благополучие стран мира /В. К. Захаров, Е. И. Голикова//Уровень жизни населения регионов России. -2015. -№ 1(195). - С. 136-161.

- Изотова О.И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. – 2014. – № 4. – С. 355-359.

- Коростелева В.В. Перспективы развития системы налоговых вычетов по налогу на доходы физических лиц // Экономика и социум. – 2014. – № 1 (10). – С. 35 - 38.

- Майбуров И.А. Налоги и налогообложение. – М.: Юрайт, 2013. – 559 с.

- Налоги и налогообложение: Учебник для бакалавров / Под. ред Д.Г. Черника. – М.: Юрайт, 2013. – 393 с.

- Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономику России // Налоги и налогообложение. - 2015. - № 3. - С. 207–223.

- Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. - 2015. - № 6 (86). - С. 439–442.

- Павленко С.П. Некоторые проблемы определения объекта налогообложения по налогу на доходы физических лиц в России и за рубежом // Финансовое право. – 2013. – № 5. – С. 46 - 52.

- Пансков, В. Г. О возможных направлениях налоговой политики // Финансы. - 2013. - № 14 – С. 22 - 28.

- Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 4-8.

- Ябурова Д. В. Недостатки и тенденции развития НДФЛ в России// Современная экономика: проблемы, тенденции, перспективы. - 2015. - № 10. - С. 45-54.

- Бюллетень о текущих тенденциях российской экономики. Доходы

населения в период выхода экономики из рецессии [Электронный ресурс] / Аналитический Центр при Правительстве РФ, 2017. – №22(февраль). – 16 с., URL: http://ac.gov.ru/files/publication/a/11944.pdf

-

Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. - С. 4. ↑

-

Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России// Налоги и налогообложение. - 2014. - № 1. - С. 57. ↑

-

Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России// Налоги и налогообложение. - 2014. - № 1. - С. 59. ↑

-

Будакова Н.И. Изменения в порядке исчисления НДФЛ // Оплата труда: бухгалтерский учет и налогообложение. – 2013. – № 3. – С. 25. ↑

-

Еремина Н.В. Налог на доходы физических лиц в бухгалтерском учете / Еремина Н.В., Довбня А.С. // В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов. Материалы VI международной научной конференции. - 2016. - С. 203. ↑

-

Будакова Н.И. Изменения в порядке исчисления НДФЛ // Оплата труда: бухгалтерский учет и налогообложение. – 2013. – № 3. – С. 28. ↑

-

Бюллетень о текущих тенденциях российской экономики. Доходы населения в период выхода экономики из рецессии [Электронный ресурс] / Аналитический Центр при Правительстве РФ, 2017. – №22(февраль). – 16 с., URL: http://ac.gov.ru/files/publication/a/11944.pdf ↑

-

Бюллетень о текущих тенденциях российской экономики. Доходы населения в период выхода экономики из рецессии [Электронный ресурс] / Аналитический Центр при Правительстве РФ, 2017. – №22(февраль). – 16 с., URL: http://ac.gov.ru/files/publication/a/11944.pdf ↑

-

Бюллетень о текущих тенденциях российской экономики. Доходы населения в период выхода экономики из рецессии [Электронный ресурс] / Аналитический Центр при Правительстве РФ, 2017. – №22(февраль). – 16 с., URL: http://ac.gov.ru/files/publication/a/11944.pdf ↑

-

Соколова Э.Д. Проблемы совершенствования правового регулирования налоговой системы России // Финансовое право. – 2015. – № 1. – С. 17. ↑

-

Ябурова Д. В. Недостатки и тенденции развития НДФЛ в России// Современная экономика: проблемы, тенденции, перспективы. - 2015. - № 10. - С. 45. ↑

-

Захаров, В. К. Влияние прогрессивности шкалы налогообложения доходов физических лиц на благополучие стран мира /В. К. Захаров, Е. И. Голикова//Уровень жизни населения регионов России. -2015. -№ 1(195). - С. 136. ↑

- Инвестиционная привлекательность предприятия (Теоретические аспекты определения инвестиционной привлекательности предприятий)

- Особенности программированного обучения

- Оценка стоимости машин, оборудования и транспортных средств

- Теория ожидания и теория справедливости (Теоретические аспекты теории ожидания и теории справедливости)

- Ассортиментная политика предприятия промышленности (Новые товары и их место в товарном ассортименте)

- Выбор стиля руководства в организации (Теоретические аспекты проблемы выбора стиля руководства в процессе управления персоналом)

- Цветовая организация произведения Винсента Ван Гога «Звездная ночь» (Информационный блок картины)

- Денежная система

- Природа и типы организационных конфликтов

- Особенности создания бизнеса предпринимателем без образования юридического лица (Общая характеристика предпринимательской деятельности без образования юридического лица)

- Анализ деятельности спортивной организации Natus Vincere наименование темы (Теоретические основы деятельности спортивной организации)

- Влияние фактора неопределенности на планирование инновационного проекта