Инвестиционная привлекательность предприятия (Теоретические аспекты определения инвестиционной привлекательности предприятий)

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что устойчивое конкурентоспособное функционирование предприятия возможно при масштабной хозяйственной деятельности, для осуществление которой требуется своевременное изыскание источников, получения и эффективного использования через определенные проекты крупных реальных инвестиций. В связи с этим возникают проблемы инвестиционной привлекательности, механизм управления которой только еще формируется, а большинство его вопросов, в т.ч. методы оценки, остаются дискуссионными. Инвестиционная привлекательность определена экономической категорией, которая характеризуется эффективностью использования имущества предприятия, устойчивостью финансового состояния, его платежеспособностью, способностью к саморазвитию за счет повышения доходности капитала, технико-экономического уровня производства, конкурентоспособности и качества продукции.

Важнейшая форма управления инвестиционной привлекательностью предприятия должна быть представлена решениями, суть которых сведена к формированию необходимых для развития предприятия финансовых ресурсов, поиску новых источников привлечения средств на финансовых и денежном рынках, применению инновационных инструментов, которые позволяют поддерживать на необходимом уровне доходность, ликвидность, платежеспособность и обеспечивать оптимальное соотношение собственных и заемных источников финансирования.

Активность деятельности инвесторов значительно зависит от степени устойчивости финансового состояния и экономической состоятельности предприятий, в которые они готовы вложить инвестиции. Именно данные параметры ключевым образом характеризуют инвестиционную привлекательность предприятия. Тем не менее на сегодняшний день методологические вопросы анализа и оценки инвестиционной привлекательности недостаточно разработаны и нуждаются в дальнейшем развитии.

В наше время практически все направления бизнеса можно охарактеризовать высоким уровнем конкуренции. Для сохранности своих позиций и достижения лидерства организации вынуждены постоянно развиваться, расширять сферы деятельности, осваивать новые технологии. В таких условиях периодически наступает момент, когда руководство компании понимает, что без притока инвестиций невозможно дальнейшее развитие. Привлечение инвестиций дает предприятию конкурентные преимущества и как правило выступает мощнейшим средством роста. Основная и наиболее общая цель привлечения инвестиций - повышение эффективности деятельности предприятия. Таким образом при грамотном управлении результат любого выбранного способа вложения инвестиционных средств должен выражаться в росте показателей деятельности компании и ее стоимости.

Для инвесторов важна инвестиционная привлекательность, так как анализ предприятия и его инвестиционной привлекательности дает возможность свести к минимуму риск неправильного вложения средств.

Оценка инвестиционной привлекательности предприятия играет для хозяйствующего субъекта важную роль, так как для потенциальных инвесторов данная характеристика предприятия является одной из ключевых, показатели финансово-хозяйственной деятельности изучаются как минимум за прошедшие 3-5 лет. Также, чтобы произвести правильную оценку инвестиционной привлекательности компании, инвесторы оценивают предприятие не как отдельный хозяйствующий субъект в окружающей среде, а как часть отрасли, проводя сравнение между исследуемым предприятием и другими предприятиями в той же отрасли.

В оценке инвестиционной привлекательности предприятия нуждается не только руководство хозяйствующего субъекта для проведения анализа финансового состояния, но и лицам, которые принимают непосредственное участие в хозяйственной деятельности компании, к числу которых относятся:

- инвесторы;

- кредиторы;

- аудиторы, занимающиеся проверкой отчетности хозяйственной деятельности с целью разработки соответствующих рекомендации;

- руководители маркетинговых и рекламных отделов.

Цель данной курсовой работы заключается в изучении теоретических основ инвестиционной привлекательности предприятия и проведении анализа возможностей привлечения дополнительных инвестиций.

Поставленная цель требует решения следующих задач:

- охарактеризовать цели и сферы инвестиционной деятельности предприятия;

- рассмотреть понятие и методику оценки инвестиционной привлекательности хозяйствующего субъекта;

- провести анализ финансово-экономической деятельности предприятия;

- оценить инвестиционную привлекательность предприятия.

Объект исследования в работе – общество с ограниченной ответственностью «Терра Керамика».

Предмет исследования – проблемы инвестиционной привлекательности предприятий в современных условиях хозяйствования.

Значительные исследования в области управления инновациями и инвестициями изложены в трудах ряда ученых, среди которых необходимо отметить С.A. Андреева, В.Р. Атояна, С.Ю. Глазьева, Л.М. Гохберга, В.И. Грай-фера, А.П. Жабина, Г.И. Жица, П.Н. Завлина, А.Е. Карлика, А.И. Ковалевой, Д.Т. Новикова, и др. Несмотря на значительное количество исследователей и широту рассматриваемых проблем, в научной среде до сих пор нет единого мнения в отношении определения понятия инвестиционная привлекательность, также не определены ее основные признаки и составные части.

Методологическая основа работы предполагает применение ряда общенаучных методов исследования: переход от общего к особенному и конкретному, сочетание аналитических методов познания с синтезом его результатов, индуктивный и дедуктивный подходы в исследовании, социологический метод и др. А также использование специфических методов: системного, функционального анализа, сравнительного исследования, формально-логического подходов и т.д.

Работа состоит из двух глав, введения, заключения, списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

1.1 Цели и сферы инвестиционной деятельности

В условиях рыночной экономики довольно много возможностей для инвестирования. Вместе с тем любая коммерческая организация обладает ограниченной величиной свободных финансовых ресурсов, которые доступны для инвестирования. Таким образом задача оптимизации инвестиционного портфеля всегда актуальна. Для того чтобы из всех вариантов возможных направлений вложения средств выбрать те, которые станут наиболее эффективными с точки зрения инвестиционных целей, нужно обстоятельно их проанализировать [44, С. 89].

Цели, устанавливаемые при оценке проектов, могут быть различными, а результаты, получаемые в ходе их реализации, не обязательно должны носить характер очевидной прибыли. Проекты сами по себе могут быть в экономическом смысле убыточными, но приносить косвенный доход за счет:

- обретения стабильности в обеспечении сырьем и полуфабрикатами;

- использования новых технологий;

- достижения некоторого социального эффекта;

- выхода на новые рынки материалов и сбыта продукции;

- снижения затрат по другим проектам и производствам и др [20, C. 75].

Так, во многих экономически развитых странах остро ставится вопрос об охране окружающей среды и обеспечения безопасности продукции компаний для пользователей и природы, особую актуальность приобретают вопросы корпоративной социальной ответственности и инвестиции в социальное развитие сотрудников, региона, прилегающих территорий. В таком случае традиционные критерии оценки целесообразности принятия проекта, основывающиеся на формализованных алгоритмах, могут уступать место неким неформализованным критериям [9, C. 14].

Любая применяемая схема оценки инвестиций должна основываться на классификации типов инвестиций. Различные инвестиции чреваты различными проблемами, имеют разную относительную важность для компании, и для оценки их важности необходимы различные люди. Принятие решений по инвестиционным проектам осложняется такими факторами, как: вид инвестиций, множественность доступных проектов, стоимость инвестиционного проекта, способ влияния других возможных инвестиций на доходы от данного инвестиционного проекта, ограниченность финансовых ресурсов, доступных для инвестирования, риск, который связан с принятием какого-либо решения, степень обязательности осуществления [8, C.21-22].

Часто решения необходимо принимать в условиях, когда имеется ряд альтернативных либо независимых друг от друга проектов. В таком случае важно выбрать один или несколько проектов, основываясь на многочисленных финансовых, организационных, трудовых, социальных критериях. При оценке инвестиционных вариантов, представленных руководству, необходимо понимать возможную взаимосвязь между отдельными парами инвестиционных предложений. Любое отдельно взятое инвестиционное предложение может быть экономически зависимым от другого инвестиционного предложения. Считается, что инвестиционное предложение экономически независимо (economically independent) от другого инвестиционного предложения, если денежные потоки (или, в более общем случае, доходы и затраты), ожидаемые от первого проекта, не изменятся независимо от того, будет ли осуществлен второй проект. Если решение об отклонении или принятии второго проекта влияет на денежные потоки от первого проекта, то считается, что первый проект экономически зависим от второго. Таким образом, если первый проект зависит от второго, то следует тщательно проанализировать, стоит ли принимать решение о первом проекте независимо от решения о втором проекте. Классификацию отношений зависимости можно углубить. Если решение осуществить второй проект увеличит ожидаемые доходы от первого (или уменьшит затраты на осуществление первого без изменения доходов), то считается, что второй проект является дополняющим (complement) по отношению к первому. Если решение принять второй инвестиционный проект сократит ожидаемые доходы от первого (либо повлечет за собой затраты на осуществление первого без изменения доходов), в таким случае второй проект выступит заменяющим для первого, или субститутом (substitute) первого инвестиционного проекта [8, C. 24-32].

Тае же достаточно существенен фактор риска. Инвестиционная деятельность как правило осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда точно нельзя предсказать экономический эффект такой операции. Таким образом нередко решения принимаются на интуитивной основе.

В целом, принятие инвестиционного решения требует совместной работы многих людей с разной квалификацией и различными взглядами на инвестиции. Тем не менее, последнее слово всегда остается за финансовым менеджером, следующим некоторым правилам [4, С. 94].

Правила принятия инвестиционных решений:

- инвестировать денежные средства в ценные бумаги или производство имеет смысл только в том случае, если можно получить чистую прибыль выше, чем от денежного вклада в банке;

- инвестировать средства имеет смысл только в случае, если рентабельность инвестиции превышает темпы роста инфляции [14, C. 8].

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

- дешевизна проекта;

- краткость срока окупаемости;

- минимизация риска инфляционных потерь;

- высокая рентабельность как таковая и после дисконтирования;

- стабильность или концентрация поступлений;

- отсутствие более выгодных альтернатив [14, C. 27].

На практике проекты выбираются не столько наименее рискованные и наиболее прибыльные, сколько те, что лучше всего вписываются в стратегию компании.

Проблема оценки экономической эффективности инвестиционного проекта состоит в определении уровня его доходности в абсолютном и относительном выражении (т.е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода [8, C. 33].

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей [13, C. 46-48]:

- чистый доход (ЧД). Разность между "чистыми" притоками и оттоками денежных средств (то есть, потоками без учета источников финансирования) представляет собой чистый доход проекта на данном отрезке срока жизни. Как правило, он формируется за счет прибыли от операций и амортизационных отчислений за вычетом инвестиционных затрат и налоговых выплат:

ЧД = ПО + АО - ИЗ – Н (1)

где:

ЧД – чистый доход;

ПО – прибыль от операций;

АО – амортизационные отчисления;

ИЗ – инвестиционные затраты;

Н – налоговые выплаты.

- чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя – чистая приведенная (или текущая) стоимость, netpresentvalue (NPV)).

NPV = [CFt / (1 + k)t] (2)

где:

NPV - чистая настоящая стоимость проекта;

CFt - чистый денежный поток t-го года;

k - средневзвешенная стоимость капитала [13, C. 46-48].

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, наоборот, говорит о неэффективности их использования. Таким образом, из двух вариантов осуществления проекта должен быть выбран тот, где показатель NPV будет больше.

- простая норма прибыли [simplerateofreturn = простой темп возврата] представляет собой аналог показателя рентабельности капитала. Отличие простой нормы прибыли от коэффициентов рентабельности состоит в том, что первая рассчитывается, как отношение чистой прибыли за некоторый промежуток времени (обычно, за год) к общему объему инвестиционных затрат:

ПНП = ЧП / ИЗ (3)

где:

ПНП – простая норма прибыли;

ЧП– чистая прибыль;

ИЗ – инвестиционные затраты.

Для облегчения вычислений сумма чистой прибыли часто не корректируется на величину процентных выплат [13, C. 49].

1.2 Понятие и методология оценки инвестиционной привлекательности предприятия

Инвестиционная привлекательность предприятия (ИПП) представляет собой экономическую (или социально-экономическую) целесообразность инвестирования, которая основывается на согласовании интересов и возможностей инвестора и реципиента инвестиций (в том числе эмитента), обеспечивающее достижение целей каждого из них при приемлемом уровне риска и доходности инвестиций. Необходимо разработать обоснованную, универсальную и комплексную методику оценки ИПП, при помощи которой инвестор смог бы оптимально разместить свои ресурсы, а реципиент (в частности, администрация предприятия) сможет объективно оценить свои производственные и финансовые возможности по гарантированному обеспечению достижения целей своих и инвесторов, то есть, профессионально управлять ИПП [2, С. 96].

Рассмотрим факторы, которые принимаются во внимание потенциальным инвестором в процессе выбора предприятий-объектов инвестирования и оценки их инвестиционной привлекательности. Основные из них - это производственно-технологические, нормативно-правовые, ресурсные, институциональные, инфраструктурные, а также экспортный потенциал, деловая репутация и прочие. Каждый из вышеперечисленных факторов можно охарактеризовать различными показателями, зачастую обладающими одной и той же экономической природой [14, C. 26].

Под инвестиционной привлекательностью принято понимать комплекс характеристик, которые позволяют потенциальному инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других для вложения имеющихся средств [13, C. 4].

Как известно, характеристика, количественно выражающая степень выполнения системой поставленной задачи и позволяющая судить об эффективности операции, называется показателем эффективности. Принято различать общие показатели эффективности, используемые для оценки степени выполнения общей задачи операции, частные, которые отражают степень выполнения задач отдельных этапов, и обобщенные, дающие характеристику отдельным сторонам операции или эффективности нескольких ее этапов.

Применительно к этой предметной области, из всех показателей, дающих характеристику инвестиционной привлекательности предприятия, в условиях доминирования экономических методов управления, на первый план выходят те, которые прямо или косвенно характеризуют, прежде всего, финансово-экономические аспекты хозяйствующего субъекта [8, C. 26].

Такими показателями выступают показатели финансового состояния предприятий и их экономической устойчивости. Данные показатели должны рассматриваться как обобщенные, так как характеризуют два, хоть и взаимосвязанных, но, тем не менее, различных аспекта функционирования предприятий [16, С. 25].

Важно подчеркнуть, что на сегодняшний существуют различные подходы к анализу и оценке финансового состояния компаний и их экономической устойчивости. За рубежом разработана система оценки деятельности фирм, которая основывается на показательной отчетности по результатам проверки их финансовой деятельности независимой аудиторской фирмой. В последнее время в отечественной практике наиболее часто для оценки инвестиционной привлекательности применяются: экспресс-анализ финансового состояния и детализированный анализ финансового состояния предприятия [17, С. 76].

В ходе оценки инвестиционной привлекательности предприятия в краткосрочной перспективе, как правило, приводятся показатели, которые характеризуют удовлетворительность структуры баланса (текущей ликвидности, обеспеченность собственными средствами и способность восстановления (утраты) платежеспособности). При характеристике платежеспособности необходимо обратить внимание на такие показатели, как наличие денежных средств на расчетных счетах в банке и других кредитных учреждениях, в кассе организации, убытки, просроченные дебиторская и кредиторская задолженности, не погашенные в срок займы и кредиты; на оценку положения организации на рынке ценных бумаг [8, С. 72].

Ликвидность предприятия определяется достаточностью денежных и иных средств для оплаты долгов в текущий момент. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, величины и срочности оплаты обязательств. Чем больше степень способности исполнения обязательств по платежам, тем выше уровень ликвидности предприятия [11, С. 8].

Для оценки текущей платежеспособности компании используются относительные коэффициенты ликвидности, на основе которых определяется качество и степень покрытия краткосрочных обязательств ликвидными активами.

В мировой и отечественной практике исчисляют три относительных показателя ликвидности по данным бухгалтерского баланса.

Алгоритм расчета относительных коэффициентов ликвидности и их экономический смысл представлен в таблице 1.

Таблица 1

Алгоритм расчета коэффициентов ликвидности [1, С.57]

|

Показатели |

Норматив |

Расчет по балансу |

|

1. Коэффициент текущей (общей) ликвидности |

> 2,0 |

стр.290 - стр.230 /стр.610 + стр.620 + стр.630 + стр.650 + стр.660 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

> 1,0 |

стр.290 - стр.210 – стр.220 – стр.230/стр. 610 + стр.620 + стр.630 + стр.650 + стр.660 |

|

3. Коэффициент абсолютной ликвидности |

> 0,2 |

стр.250 + стр.260/ стр. 610 + стр.620 + стр.630 + стр.650 + стр.660 |

При оценке инвестиционной привлекательности на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр.

Для оценки инвестиционной привлекательности будем использовать методику, предложенную Белых Л.П. [2, С. 95].

Количественной мерой инвестиционной привлекательности предприятия будем считать обобщающий коэффициент инвестиционной привлекательности предприятия (Кипп), который рассчитывается по формуле:

(13)

где: a1, a2, a3 – меры предпочтения для инвестора групп показателей (финансового состояния (i), интенсификации развития производства (j), риска, доходности и ликвидности (e)); a1+a2+a3=1;

iф, jф, eф, iэ, jэ, eэ – фактические (ф) и эталонные (э) значения частных показателей финансового состояния (i), интенсификации развития производства (j), риска, доходности и ликвидности (e).

Таким образом, резюмируя вышесказанное, следует отметить, что оценка финансового состояния предприятия основывается на анализе отдельных групп его экономических показателей, рассчитываемых на основе бухгалтерской отчетности. Это обусловлено необходимостью рассмотрения в качестве обобщенных критериев совокупности показателей финансового состояния и экономической устойчивости.

Комплексная оценка финансового состояния предприятия проводится по четырем группам показателей:

- финансовой устойчивости (насколько предприятие самостоятельно и независимо);

- ликвидности (платежеспособности) (насколько полно оно может погасить при необходимости свои долги);

- деловой активности (оборачиваемости) (отражает эффективность использования предприятием средств);

- рентабельности (насколько прибыльно предприятие) [16, С. 42].

Приведенные выше критерии призваны помочь потенциальному инвестору сделать правильный выбор для вложения средств.

2. АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ООО «КЕРАМОПЛАСТ»

2.1. Характеристика предприятия ООО «Керамопласт»

Общество с ограниченной ответственностью «Терра Керамика», создано 17 ноября 1996 года по решению Учредителей, согласно заключенному между ними Учредительному договору 19 ноября 1996 года.

Юридический адрес: 628400, Тюменская область, г. Сургут, ул. Производственная 6/1.

Предприятие является коммерческой организацией.

ООО «Керамопласт» является юридическим лицом, имеет в оперативном управлении обособленное имущество, отраженное на самостоятельном балансе, отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Предприятие осуществляет свою деятельность в соответствии с законодательством РФ, органов местного самоуправления и Уставом, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием.

Главной целью деятельности организации является получение прибыли путем осуществления хозяйственной, производственной и коммерческой деятельности. Согласно уставу, для достижения этих целей предприятие может осуществлять следующие виды деятельности:

- производство керамической краски, деколи и керамической продукции;

- оказание маркетинговых, инжиниринговых, консультационных, информационных, сервисных услуг;

- транспортно-экспедиционные и складские услуги;

- переработка вторичного сырья и отходов производства;

- осуществляет отдельные виды деятельности, не запрещенные законодательством РФ на основании специальных разрешений (лицензий).

ООО «Керамопласт» является одним из лидирующих предприятий по производству керамической продукции. Основными конкурентами предприятия являются такие компании как:

- ООО «Керамика»;

- ООО «Керама-Н»;

- ООО «Терракот».

Организационная структура предприятия ООО «Керамопласт» представлена на рисунке 1.

Ген. директор

Гл. бухгалтер

Начальник отдела продаж

Начальник отдела закупок

Мастер производственного цеха

Офис-менеджер

Менеджер по продажам

Секретарь

Менеджер по закупкам

Рабочие

Кладовщик

Водитель-экспедитор

Секретарь

Рис. 1. Организационная структура ООО «Терра-Керамика»

Динамика производства и реализации продукции в числовом варианте наглядно представлена в таблице 1.

Таблица 2

Производство и реализация продукции в 2014-2016гг.

|

Показатель |

Ед. изм. |

Абсолютное значение, в натуральных показателях |

Средний темп прироста, % |

||

|

2014г. |

2015г. |

2016г. |

|||

|

Краски |

|||||

|

ПФ-115 "ЛЮКС" |

кг |

8215 |

8945 |

9310 |

6,66 |

|

ПФ-115 "КЛАССИК" |

кг |

5130 |

6185 |

7190 |

20,08 |

|

ПФ-266 |

кг |

6090 |

7115 |

7160 |

8,78 |

|

АК-124 Высший сорт |

кг |

5150 |

6350 |

7855 |

26,26 |

|

Керамическая продукция |

|||||

|

7АД404/7АД405 Плитка настенная 249х364 |

кв.м. |

45981 |

46104 |

46212 |

0,25 |

|

1АД405 Плитка напольная 304х304 |

кв.м. |

15327 |

15368 |

15404 |

0,25 |

|

7АГ404К Декор 249х364 |

шт |

15032 |

15243 |

16406 |

4,57 |

|

28АГ404К Бордюр 249х80 |

шт |

11722 |

11870 |

11984 |

1,12 |

|

31АГ404К Бордюр 249х30 |

шт |

19927 |

20179 |

22770 |

7,13 |

|

ПН67К Панно 249х364х4 |

шт |

1153 |

1162 |

1182 |

1,26 |

|

Глазурованный Керамический гранит 300х300 |

кв.м. |

19348 |

18674 |

21855 |

6,48 |

|

Гомогенный Керамический гранит |

кв.м. |

15258 |

10166 |

32226 |

55,60 |

|

Тротуарная плитка |

кв.м. |

26155 |

23775 |

35926 |

18,68 |

Все виды деятельности осуществляются в соответствии с действующим законодательством. Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия и которые передаются учредителям в виде уставного фонда, в право хозяйственного ведения. Имущество предприятия, приобретенное им за счет собственных средств, в том числе выкупленное у учредителя, принадлежит ему на праве собственности.

Все, чем располагает предприятие формируется за счет следующих источников:

- уставный капитал;

- доходы, полученные от предпринимательской деятельности;

- доходы от ценных бумаг;

- кредиты банков и других кредиторов;

- иные источники, не запрещенные законодательством РФ.

ООО «Керамопласт», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты налогов, поступают в его полное распоряжение.

2.2 Анализ финансово-экономической деятельности предприятия ООО «Керамопласт»

Основные технико-экономические показатели хозяйственной деятельности ООО «Керамопласт» представлены в таблице 3.

Таблица 3

Технико – экономические показатели хозяйственной деятельности

ООО «Керамопласт» в 2014- 2016гг.

|

Показатель |

Величина |

Отклонение |

Темп прироста, % |

||||

|

2014г. |

2015г. |

2016г. |

2015г. от 2014г. |

2016г. от 2015г. |

2015г. к 2014г. |

2016г. к 2015г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

8849 |

7206 |

8361 |

-1643 |

1155 |

-18,57 |

16,03 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

12858 |

13162 |

14935 |

304 |

1773 |

2,36 |

13,47 |

|

Выручка от реализации в сопоставимых ценах, тыс. руб. |

49234 |

48 633 |

62 881 |

-601 |

14248 |

-1,22 |

29,30 |

|

Фонд оплаты труда работающих, тыс. руб. |

5047 |

6440,20 |

10111 |

1393,20 |

3670,80 |

27,60 |

57,00 |

Продолжение таблицы 3

|

Среднесписочная численность работников, чел. |

18 |

21 |

36 |

3 |

15 |

16,67 |

71,43 |

|

Производственные расходы, тыс. руб. |

43384 |

45411 |

57156 |

2027 |

11745 |

4,67 |

25,86 |

|

Коммерческие расходы, тыс. руб. |

503 |

464 |

844 |

-39 |

380 |

-7,75 |

81,90 |

|

Прибыль, тыс. руб. |

5850 |

3218 |

5520 |

-2632 |

2302 |

-44,99 |

71,54 |

|

Фондоотдача, тыс. руб. |

5,56 |

6,75 |

7,52 |

1,18 |

0,77 |

21,30 |

11,44 |

|

Фондовооруженность, тыс. руб. |

491,61 |

343,14 |

232,25 |

-148,46 |

-110,89 |

-30,20 |

-32,32 |

|

Производительность труда (выработка) на 1 работающего, тыс. руб. |

2735,22 |

2315,86 |

1746,69 |

-419,36 |

-569,16 |

-15,33 |

-24,58 |

|

Рентабельность продаж, % |

11,88 |

6,62 |

8,78 |

-5,26 |

2,16 |

-44,31 |

32,67 |

|

Общая рентабельность, % |

13,48 |

7,09 |

9,66 |

-6,39 |

2,57 |

-47,45 |

36,29 |

Анализируя технико-экономические показатели хозяйственной деятельности ООО «Керамопласт» за последние 3 года, можно отметить следующее:

В 2016 году предприятие развивалось более эффективно, чем в 2015, поскольку темп прироста большинства показателей в 2015 году имеет отрицательное значение по сравнению с 2014. Оснащенность основными фондами сократилась в 2015 году на 18,57%, при этом фондоотдача выросла на 21,30%, что связано с тем, что выручка от реализации растет более быстрыми темпами. Фондовооруженность сократилась на 30,20%.

Выручка от реализации сократилась в 2015 году на 1,22%, а в 2016 возросла на 29,30%. На рост выручки от реализации главным образом повлияло увеличение оснащенности основными фондами в 2016 году, так как при постоянном росте спроса выпускаемой продукцию предприятие не могло позволить себе рост объемов продаж с сохранением прежнего размера производственных помещений и имеющегося оборудования. Поэтому, как только были отстроены дополнительные помещения стало возможным расширить штат сотрудников с 18 до 21 человека в 2015 и до 36 человек в 2016 году, и, соответственно объем производства стремительно возрос, что в конечном итоге привело к росту выручки на 29,30% и прибыли от реализации на 71,54% в 2016 году.

Фонд оплаты труда увеличился в 2015 году по сравнению с 2014 на 27,60%, а в 2016 на 57% по сравнению с 2015 годом. Это связано только с увеличением численности персонала.

Производительность труда, однако, снизилась в 2015 году на 15,33%, что объясняется тем, что темпы прироста выработки были на тот период меньшими, нежели прирост числа работников предприятия. В 2016 году выработка сократилась еще на 24,58%. Это негативная тенденция, руководству следует обратить на это внимание.

Общая рентабельность возросла в 2016 году на 36,29%. Это вызвано ростом прибыли с 3,2 до 5,5 млн. руб. Однако, в 2015 году темп прироста данного показателя был отрицательным и составлял -6,39% от уровня 2014 года. Если мы сравним темпы прироста общей рентабельности с темпами прироста рентабельности продаж (доля прибыли в выручке от реализации), то заметим, что рентабельность продаж росла менее быстрыми темпами – сократилась на 44,31% в 2015 году и возросла на 32,67% - в 2016.

В 2016 году растут расходы на рекламу. Это связано с расширением деятельности компании, поскольку при росте объемов производства необходимо стимулировать дополнительный спрос на продукцию. В основном это имиджевая реклама, направленная на формирование у потенциальных клиентов определенного образа фирмы.

Данные расходы оправдали себя, поток клиентов резко возрос, выручка от реализации и прибыль возросли. Дополнительные финансовые ресурсы позволили предприятию расширить ассортимент выпускаемых изделий. В результате фирма обеспечила себе более выгодное положение на рынке по сравнению с конкурентами.

Таким образом, в целом предприятие работает эффективно. В 2016 году общая рентабельность составила 9,66%, по сравнению с 2015 годом этот показатель вырос на 36,29%. Главным образом это вызвано определяющим рентабельность показателем – прибылью, темп прироста которой в 2016 году по сравнению с 2015 составил 71,54%.

Показатель рентабельности продукции включает в себя следующие показатели:

- рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

- общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

- рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

- рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

- рентабельность имущества предприятия характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы).

Таблица 4

Показатели рентабельности продукции ООО «Керамопласт»

за 2014-2016гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонения (+,-) |

|

|

2015 от 2014г. |

2016 от 2015г. |

||||

|

1.Рентабельность всей реализованной продукции |

9,2 |

11,9 |

6,8 |

2,7 |

-5,1 |

|

2.Общая рентабельность |

6,7 |

8,8 |

7,1 |

2,1 |

-1,7 |

|

3.Рентабельность продаж по чистой прибыли |

11,88 |

6,62 |

8,78 |

-5,26 |

2,16 |

Продолжение таблицы 4

|

4.Общая рентабельность вложений |

13,48 |

7,09 |

9,66 |

-6,39 |

2,57 |

|

5.Рентабельность имущества предприятия |

16,8 |

4,0 |

12,5 |

-12,8 |

8,5 |

|

6.Рентабельность собственных средств |

4,9 |

7,1 |

8,5 |

2,2 |

1,4 |

|

7.Рентабельность долгосрочных финансовых вложений |

- |

- |

- |

- |

- |

На основе расчётов можно сделать следующие выводы:

Рентабельность всей реализованной продукции резко снизилась за отчетный период почти в 2 раза и составила на конец 2016 года 6,82%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 5,08 копейки меньше прибыли от реализации.

Анализируя таблицу 3 по показателям рентабельности вложений, можно сделать вывод о том, что, если за 2015г. все показатели рентабельности вложений поднялись по сравнению с 2014г., то за 2016 год произошло дальнейшее повышение этих показателей.

Все показатели рентабельности вложений увеличились, кроме общей рентабельности вложений.

Общая рентабельность вложений с 2015 года до 2016 года снизилась. То есть на 1руб. стоимости имущества предприятия в отчётном году приходилось 8,0 коп. балансовой прибыли. Значение данного показателя достаточно велико для такого предприятия, что свидетельствует о достаточно эффективном использовании активов предприятия в 2014-2016 гг.

Рентабельность собственных средств также невысока и в течение 2015 года возросла с 0 до 3,4, и в 2016 году увеличилась лишь до 5,2 или на 52,9%. Динамика этого показателя за последние годы позволяет сделать вывод о том, что инвестиции собственных средств в производство дали достаточно хороший результат.

То, что все показатели рентабельности вложений предприятия имеют положительную динамику, говорит о достаточно эффективном вложении средств ООО «Керамопласт».

Таким образом, по итогам проведенного анализа можно сделать вывод о достаточно эффективной работе ООО «Керамопласт», но можно использовать резервы роста кредиторской задолженности, роста прибыли при увеличении объемов продаж, ускорение оборачиваемости дебиторской задолженности.

2.3 Оценка инвестиционной привлекательности предприятия ООО «Керамопласт»

Для оценки инвестиционной привлекательности будем использовать методику, предложенную Белых Л.П. [8, С. 95].

Количественной мерой инвестиционной привлекательности предприятия будем считать обобщающий коэффициент инвестиционной привлекательности предприятия (Кипп), который рассчитывается по формуле:

(24)

где: a1, a2, a3 – меры предпочтения для инвестора групп показателей: финансового состояния (i), интенсификации развития производства (j), риска, доходности и ликвидности (e); a1+a2+a3=1

iф, jф, eф, iэ, jэ, eэ – фактические (ф) и эталонные (э) значения частных показателей финансового состояния (i), интенсификации развития производства (j), риска, доходности и ликвидности (e).

Комплексная оценка финансового состояния предприятия проводится по четырем группам показателей: финансовой устойчивости (насколько предприятие самостоятельно и независимо); ликвидности (платежеспособности) (насколько полно оно может погасить при необходимости свои долги); деловой активности (оборачиваемости) (отражает эффективность использования предприятием средств); рентабельности (насколько прибыльно предприятие).

Одним из факторов, влияющих на ИПП, является обеспечение экономичного, преимущественно интенсивного развития инвестируемого производства. Экономичность развития производства предлагается рассчитывать, как долю интенсивного изменения объема продукции в общем его изменении. Названные и другие показатели привлекаются к расчетам по усмотрению аналитика и при наличии соответствующей информационной базы. Изложенная методика была применена для оценки инвестиционной привлекательности ООО «Керамопласт».

Таблица 5

Оценка инвестиционной привлекательности ООО «Керамопласт»

|

Наименование показателя |

2014 |

2015 |

2016 |

Эталон |

|

Показатели финансового состояния |

||||

|

1. Коэффициент независимости |

0,86 |

0,89 |

0,91 |

0,91 |

|

2. Коэффициент обеспеченности запасов и затрат собственными источниками |

0,56 |

0,48 |

0,45 |

0,56 |

|

3. Отношение фактического общего коэффициента покрытия к нормальному коэффициенту покрытия, % |

214 |

301 |

362 |

362 |

|

4. Время оборота оборотных средств, дни |

78 |

65 |

80 |

78 |

|

5. Время оборота дебиторской задолженности, дни |

29 |

31 |

24 |

24 |

|

6. Коэффициент рентабельности всего имущества |

0,168 |

0,04 |

0,125 |

0,168 |

|

Показатель экономичности развития производства |

||||

|

7. Доля интенсивности развития производства |

0,1 |

-0,05 |

0,02 |

0,1 |

|

Результаты расчета |

||||

|

8. Коэффициент инвестиционной привлекательности предприятия |

0,153 |

0,628 |

0,329 |

|

Доля интенсификации производства рассчитывается следующим образом:

Ди = 1 – Темп роста себестоимости / Темп роста выручки (25)

Ди2014 = 1 – 104,2 / 115,8 = 0,10

Ди2015 = 1 – 104,6 / 98,7 = -0,05

Ди2016 = 1 - 125,9 / 129,3 = 0,02

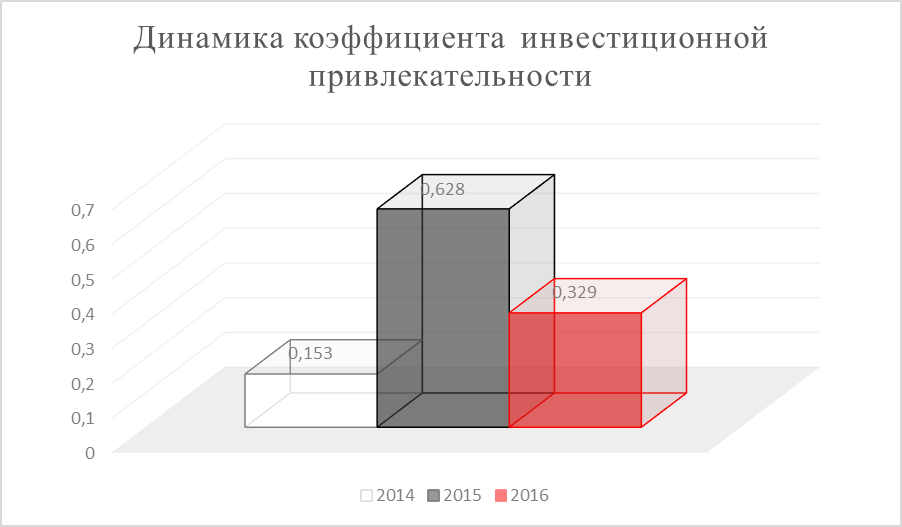

При оценке ИПП ООО «Керамопласт» исходили из того, что предполагаемый инвестор относится к умеренному типу, т.е. его предпочтения относительно значимости факторов ИПП равны: a1=a2=a3=0,33. Динамика коэффициента инвестиционной привлекательности предприятия изображена на рисунке 2.

Результаты расчетов показывают, что за анализируемые годы инвестиционная привлекательность ООО «Керамопласт» не являлась стабильной величиной. В 2016г. обобщающий коэффициент инвестиционной привлекательности составил 0,371 и оказался на уровне среднего значения этого показателя за предыдущие годы.

Рис. 2. Динамика коэффициента инвестиционной привлекательности

При этом надо учесть, что фактические годовые показатели сравнивались с их эталонными значениями, которые сами были сформированы из лучших значений показателей предприятия в прошлом при определенной комбинации влияющих на них факторов. Эта комбинация факторов управленцами может быть отслежена, оценена и использована в будущем для достижения лучшего желаемого результата.

Итак, анализируемое предприятие нельзя отнести к инвестиционно- привлекательному, поскольку рассчитанный коэффициент инвестиционной привлекательности имеет отрицательную динамику и на сегодняшний день является низким. В случае необходимости привлечения внешних инвестиций ООО «Керамопласт» необходимо предпринять ряд мер, направленных на повышение инвестиционного рейтинга для потенциальных инвесторов.

Таким образом, ООО «Керамопласт», хотя и имеет признаки финансовой напряженности, но, располагая знанием о количественной мере обобщающего коэффициента и формирующих его частных показателей, обладает потенциальными возможностями преодоления временных трудностей через целенаправленные и обоснованные управленческие решения по повышению инвестиционной привлекательности.

ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать следующие выводы по итогам работы:

Под инвестиционной привлекательностью принято понимать комплекс характеристик, которые позволяют потенциальному инвестору оценить, насколько какой-либо объект инвестиций привлекательнее других для вложения средств.

Как известно, характеристика, которая количественно выражает степень выполнения системой поставленной задачи и позволяет судить об эффективности операции, называется показателем эффективности. Различают общие показатели эффективности, используемые для оценки степени выполнения общей задачи операции, частные, которые отражают степень выполнения задач отдельных этапов, и обобщенные, которые характеризуют отдельные стороны операции или эффективность ее нескольких этапов.

Финансовое состояние - важнейшая характеристика инвестиционной привлекательности предприятия. Оно отражает конкурентоспособность компании и ее потенциал в деловом сотрудничестве, выступает гарантом эффективной реализации экономических интересов всех участников финансовых отношений: не только самого предприятия, но и его партнеров. Устойчивое финансовое положение компании представляет собой результат умелого просчитанного управления всем комплексом производственно-хозяйственных факторов, которые определяют результаты деятельности предприятия.

Проведенный анализ финансового состояния ООО «Керамопласт» и анализ инвестиционной привлекательности предприятия показал следующие результаты:

- в 2016 году по сравнению с 2015 годом сумма источников капитала предприятия увеличилась на 13,7 % или на 2807,0 тыс. руб. и на 6,7 % или 1401 тыс. руб. по сравнению с 2014 годом;

- на изменение источников финансирования капитала повлиял рост суммы запасов предприятия на 12,0 % или 957,0 тыс. руб., краткосрочной дебиторской задолженности на 9,0 % или 393,0 тыс. руб. и увеличение денежных средств на 31,0 % или 2807,0 тыс. руб.;

- на конец анализируемого периода сумма собственного капитала, основного источника формирования имущества предприятия увеличилась на 16,0 % или 2934,0 тыс. руб. и составила 21283 тыс. руб.;

- величина текущих обязательств в анализируемом периоде составила 2058,0 тыс. руб. и снизилась по сравнению с 2015г. на 5,8 %;

- -за анализируемый период показатель «Текущая ликвидность» увеличился на 0,24 %, что является положительной тенденцией и свидетельствует о повышении степени ликвидности организации;

- коэффициент текущей ликвидности (коэффициент покрытия) в анализируемом периоде равен 4-7 при рекомендуемом значении 2,0. Таким образом, предприятие может погасить текущие обязательства, мобилизовав собственные оборотные средства;

- коэффициент абсолютной ликвидности равен 0,70-0,86. На конец2016 г. предприятие могло погасить 86 % своих краткосрочных обязательств за счет денежных средств. Коэффициент абсолютной ликвидности увеличился за анализируемый период на 0,16 что является так же положительной тенденцией.

В структуре собственных оборотных средств предприятия наибольший удельный вес занимают запасы, их удельный вес в общей структуре оборотных активов к концу 2016г. составил 58,2 %, что на 39,0 % или 2456,0 тыс. руб. больше чем в 2014г.

В 2016г. произошло снижение краткосрочной дебиторской задолженности на 0,5 % или 22,0 тыс. руб., удельный вес в структуре оборотных активов к концу 2016г. составил 29,7 %.

Денежные средства в общей структуре оборотных активов предприятия составил в 2016г. 11,8 %, причем по сравнению с 2014г.удельный вес снизился на 17 % или на 349,0 тыс. руб.

Ускорение оборачиваемости оборотных активов на 19,4 % привело к снижению периода оборота на 81 день, что является положительным фактором, так как имущество предприятия становится более мобильным;

Таким образом, проведенный анализ позволил выявить как положительные, так и отрицательные моменты. Это касается обобщающего коэффициента инвестиционной привлекательности предприятия, который за анализируемый период имеет тенденцию к снижению.

БИБЛИОГРАФИЯ

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержден Приказом МФ РФ 31.10.2000 г. № 94н.

- Положение по бухгалтерскому учету «Доходы организации»» ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 утверждено приказом Минфина РФ от 30.03.2001 г. № 26н

- Методические указания по проведению анализа финансового состояния организаций. Утверждены приказом ФСФО РФ от 23.01.2001 г. № 16.

- Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие / М.С.Абрютина. – М.: Дело и сервис, 2014 - 512 с.

- Барнгольц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений: Учебник. – 3-е изд., перераб.и доп. / С.Б. Барнгольц. – М.: Финансы и статистика, 2014. – 407 с.

- Безруких П.С., Ивашкевич В.Б., Кондраков Н.П. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков. - М.: Бухгалтерский учет, 2015. - 576 с.

- Белых Л.П. Финансовый анализ в оценке инвестиционной привлекательности предприятий / Л.П.Белых // Бухгалтерский учет. – 2016. - № 10. – С. 95-98.

- Глазов М.М. Экономическая диагностика предприятия: новые решения / М.М.Глазов. – СПб ГУ, 2014. - 287 с.

- Донцова В.В., Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности / В.В.Донцова. - М.: ИКЦ «ДИС», 2014. - 244 с.

- Ефимова О.В. Анализ платежеспособности и ликвидности предприятия / О.В.Ефимова // Бухгалтерский учет. - 2016. - № 6.– С. 32-35.

- Ефимова, О.В. Анализ показателей ликвидности / О.В.Ефимова // Бухгалтерский учет. - 2016. - № 6. – С. 54-58.

- ИдрисовА. Планирование и анализ эффективности инвестиций.—М.: 2007. – 186 с.

- Инвестиции: Учебное пособие / Под ред. М.В. Чиненова. – М.: КНОРУС, 2011. – 368 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия / В.В.Ковалев, О.Н.Волкова. - М.: ПБОЮЛ, 2015. - 424 с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. / М.Н.Крейнина. - М.: ИКЦ «ДИС», 2014. - 224 с.

- Остапенко В., Подъяблонская Л., Мешков В. Финансовое состояние предприятия: оценка, пути улучшения / В.Остапенко, Л.Подъяблонская, В.Мешков // Экономист. 2016. - № 7. – С. 37-42.

- Перфильев А.Б. Развитие и содержание действующих методик анализа финансового состояния российских предприятий: Учеб.пособие для ВУЗов / А.Б.Перфильев. - Яр.: изд-во МУБиНТ, 2015. – 156 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 3-е изд. / Г.В.Савицкая. - Мн.: ИП «Экоперспектива», 2014. - 498 с.

- Фащевский В.Н. Об анализе платежеспособности и ликвидности предприятия / В.Н.Фащевский //Бухгалтерский учет.- 2016. – № 11. -С. 27-28.

- Фащевский В.Н. Финансы предприятий: особенности и возможности укрепления / В.Н.Фащевский // Экономист. - 2016. – № 1. - С. 36.

- Шарф. А. Инвестиционная привлекательность предприятий розничной торговли: методика оценки// Проблемы теории и практики управления. – 2014. - № 8. – С. 81-96.

- Швандар В.А., Базилевич А.И. Управление инвестиционными проектами: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2013. – 208 с.

- Особенности программированного обучения

- Оценка стоимости машин, оборудования и транспортных средств

- Теория ожидания и теория справедливости (Теоретические аспекты теории ожидания и теории справедливости)

- Ассортиментная политика предприятия промышленности (Новые товары и их место в товарном ассортименте)

- Выбор стиля руководства в организации (Теоретические аспекты проблемы выбора стиля руководства в процессе управления персоналом)

- Управление конфликтами в организации (Понятие конфликта, структура и типы конфликтов в организациях).

- Денежная система

- Природа и типы организационных конфликтов

- Особенности создания бизнеса предпринимателем без образования юридического лица (Общая характеристика предпринимательской деятельности без образования юридического лица)

- Анализ деятельности спортивной организации Natus Vincere наименование темы (Теоретические основы деятельности спортивной организации)

- Влияние фактора неопределенности на планирование инновационного проекта

- Налог на доходы физических лиц (Проблемы и пути совершенствования налога на доходы физических лиц)