Мировой финансовый рынок (Теоретические аспекты мирового финансового рынка)

Содержание:

Введение

Международный финансовый рынок (МФР) является неотъемлемой частью мирового хозяйства. Как известно, в основе экономических отношений на мировом уровне лежит международное разделение труда. Оно способствует более рациональному использованию ресурсов всего мира, а также углублению специализации в международном производстве. Это вызывает становление новых форм сотрудничества стран, в том числе, на финансовом уровне. В последние десятилетия мир вступил в новую эру политических, экономических и социальных взаимоотношений. Это, прежде всего, связано с переходом в начале 90-х годов бывших социалистических стран к рыночным формам хозяйствования. Эти страны постепенно интегрируются в мировую систему на рыночных условиях. Процесс сложной трансформации этих стран совпал с резко усилившимися глобализационными явлениями во всем мире.

Актуальность данной темы обусловлена тем, что в настоящее время мировой финансовый рынок играет ведущую роль в функционировании международной экономической системы.

Целью данной работы является:

- освещение основных теоретических аспектов мирового финансового рынка;

- рассмотрение сущности, функций и особенностей мирового финансового рынка;

- ознакомление со структурой и участниками МФР;

- рассмотрение проблем мирового финансового рынка и тенденций развития.

Глава 1. Теоретические аспекты мирового финансового рынка

1.1.Сущность и функции мирового финансового рынка

Финансовый рынок (Financialmarket) - это рынок для обмена капиталами и кредитами, включая денежные и валютные рынки.

Денежный рынок (Moneymarket) - это рынок краткосрочных долговых бумаг, таких, например, как банковские акцепты, коммерческие бумаги, учитываемые депозитные сертификаты, казначейские векселя со сроком погашения до одного года. Обычно это надежные, высоколиквидные инвестиции.

Капитал (Capital) представляется возможным охарактеризовать двояко. Во-первых, под капиталом понимаются активы или товары, используемые для генерирования дохода. Во-вторых, под капиталом может пониматься чистая стоимость бизнеса, т.е. сумма, представляющая собой разницу превышения активов над пассивами.

Обмен, сфера обмена, валюта (Exchange) - это организация, ассоциация или группа, которая обеспечивает и поддерживает рынок, на котором осуществляется торговля ценными бумагами, опционами, фьючерсами или товарами. Кроме того, это может быть непосредственно и сам рынок. Второе определение предполагает предоставление товаров и услуг в обмен на другие товары и услуги примерно эквивалентной стоимости. Обмен в данном случае называется бартером. И, наконец, в-третьих, это могут быть валютные рынки.

Кредит (Credit) - это контрактное соглашение, в соответствии с которым заемщик получает денежные средства или какие-либо другие финансовые ресурсы сегодня с обязательством выплатить кредитору полученную сумму в течение определенного срока. В соответствии со следующим подходом под кредитом может пониматься кредитоспособность отдельных физических лиц или компаний. В-третьих, это могут быть налоговые льготы.

Международный финансовый рынок - это система рыночных отношений, обеспечивающая аккумулирование и перераспределение мировых финансовых потоков. В организационном плане - это совокупность национальных рынков, специализированных финансово-кредитных учреждений, фондовых бирж, банков, через которые осуществляется движение мировых финансовых потоков в сфере международных экономических отношений.

Определить единую форму международного финансового рынка не представляется возможным, за исключением наиболее яркого его проявления - еврорынков, таких как рынка еврокредитов, рынка еврооблигаций, рынка евродепозитов, объединенных понятием евровалютного рынка.

Главное назначение международного финансового рынка заключается в обеспечении перераспределения между странами аккумулированных свободных финансовых ресурсов для постоянного экономического развития мирового хозяйства и получения от этих операций определенного дохода.

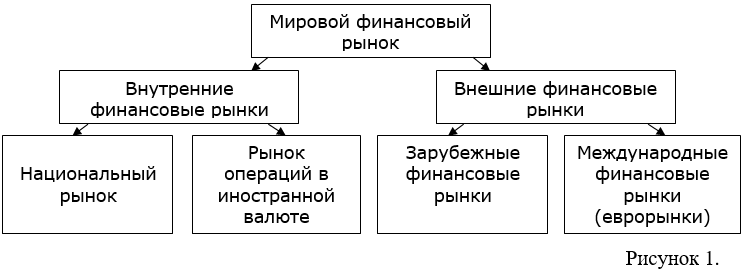

Термин «мировой финансовый рынок» используется для обозначения рынка, на котором обращаются разнообразные виды финансовых активов. С точки зрения какой-либо отдельной страны финансовые рынки можно подразделить па внутренние и внешние. Соответствующая классификация представлена на рис. 1.

Внутренний финансовый рынок каждой страны состоит из двух частей. Основная часть представлена национальным рынком, на котором хозяйствующие субъекты данной страны эмитируют и перепродают финансовые активы, выраженные в национальных денежных единицах. Вторая часть внутреннего рынка, которая обычно уступает по объемам, представлена операциями, выраженными в иностранных валютах, по подвергающимися регулированию правительственными органами данной страны.

Внешние для данной страны рынки в свою очередь представлены операциями на зарубежных рынках и операциями на международных рынках или еврорынках. Операции па зарубежных рынках - это сделки по купле-продаже финансовых активов, выраженных в валютах иностранных государств, в которых они осуществляются. В отличие от них операции на еврорынках, которые также называют оффшорными, представляют собой операции с финансовыми ресурсами в валютах, размещенных на счетах вне страны их эмиссии. При этом термин «еврорынок» не подразумевает географическое расположение рынка и не тождествен понятию операций в единой валюте евро.

Основные функции МФР заключаются в:

- мобилизации и перераспределении аккумулированного капитала между национальными экономиками, странами, регионами, корпорациями;

- формировании рыночной цены на отдельные финансовые инструменты под воздействием спроса и предложения;

- снижении издержек финансовых операций;

- ускорении концентрации и централизации капитала (образование крупных финансовых холдингов), что особенно ярко проявляется в слияниях и поглощениях коммерческих и инвестиционных банков, а также бирж.

Международный финансовый рынок может быть первичным, вторичным и третичным.

На первичном рынке размещаются новые выпуски долговых инструментов. Как правило, это происходит при содействии крупных инвестиционных институтов.

На вторичном рынке продаются и покупаются выпущенные ранее финансовые инструменты. Этот рынок образуется в результате превышения спроса со стороны международных инвесторов над предложением определенных инструментов на первичном рынке.

На третичном рынке производится торговля производными финансовыми инструментами.

К особенностям МФР можно отнести:

- огромные масштабы сделок (операции на МФР превышают в 50 раз сделки по международной торговле товарами);

- отсутствие пространственных, географических и временных границ. Операции на МФР осуществляются практически круглосуточно;

- использование ведущих валют (доллар, евро, йена, СДР) в сделках между участниками рынка;

- сделки проводятся по международным процентным ставкам (LIBOR, EUROBOR и т.п.);

- широкое внедрение национальных финансовых рынков в систему МФР при сохранении их определенной самостоятельности. Их место в системе МФР определяется:

- местом и ролью страны в мировой системе хозяйства;

- наличием развитой национальной финансово-кредитной системы;

- стабильностью национальной экономики;

- благоприятным инвестиционным климатом;

- валютным, налоговым и инвестиционным законодательством.

Кроме того, к специфике функционирования МФР в современных условиях следует отнести изменения его инфраструктуры под воздействием глобализационных процессов.

В современных условиях требуется такой биржевой механизм, который охватывает максимально возможную территорию и позволяет торговать в одной системе различными финансовыми инструментами быстро, эффективно и с минимальными затратами. Новые глобализационные условия способствуют более динамичному развитию разнообразных связей между биржами. Информационные и телекоммуникационные технологии и усиливающаяся конкурентная борьба на глобальном уровне за участников рынка вызывает к жизни структуры, отвечающие современным требованиям. К таким структурам можно отнести формирование биржевых альянсов.

1.2.Структура и участники мирового финансового рынка

Мировой финансовый рынок включает в себя различные типы рынков:

- внебиржевые нерегулируемые валютные рынки, объединяющие финансовые институты разных стран. Торги на них осуществляются путем электронных переводов через глобальные компьютерные сети;

- биржевой и внебиржевой рынки облигаций, позволяющие иностранным эмитентам впускать свои ценные долговые бумаги на крупных национальных рынках. Финансовыми центрами этих рынков являются такие страны, как США, Великобритания, Япония, Германия, Швейцария и Люксембург;

- рынок синдицированных еврокредитов позволяет международным заемщикам осуществлять фондирование в форме банковских кредитов сразу из нескольких стран. Финансовыми центрами являются Лондон, Франкфурт, Цюрих, Нью-Йорк, Гонконг, Сингапур и др.;

- рынки еврооблигаций и еврокоммерческих и других долговых бумаг. Международные заемщики получают доступ к кредитным ресурсам инвестиционных фондов, хеджфондов, взаимных фондов, пенсионных фондов, страховых компаний, казначейских департаментов крупных корпораций, частных банков других стран;

- рынки производных инструментов, обеспечивающие перемещение финансового капитала через национальные границы и совершение сделок между экономическими агентами - резидентами различных государств.

Вместе с тем мировой финансовый рынок - это система взаимосвязанных рынков: денежного, на котором совершаются операции с долговыми инструментами сроком от 1 дня до 1 года; кредитного, обслуживающего предоставление ссуд на более длительный период; ценных бумаг (эмиссия и купля-продажа последних).

Помимо сроков и форм перемещения ресурсов в структурировании финансового рынка до сих пор имеют значение место совершения операций, характер и степень регулирования сделок. В зависимости от этих критериев различают рынки национальные, иностранные и оффшорные.

К участникам МФР относят национальные правительства, Центральные банки, международные финансовые организации, межнациональные агентства, транснациональные и национальные корпорации, пенсионные фонды, страховые компании.

Крупнейшими участниками мирового финансового рынка являются: Мировой банк, Международный банк реконструкции и развития, Европейский банк реконструкции и развития.

На мировом рынке капиталов субъекты, связанные понятием «эмитент», объединяются по их кредитным рейтингам.

Инвестиционными объектами принято считать облигации компаний с высокими и устойчивыми показателями доходности и экономического состояния.

С точки зрения эмиссии ценных бумаг основными операторами рынка капиталов выступают крупнейшие банки и корпорации.

В последнее время активную роль на мировых долговых рынках играют центральные банки. Интенсивное накопление валютных резервов данной категории инвесторов приводит к усилению их позиции. Они осуществляют эффективное управление финансовыми ресурсами страны, включая валютную интервенцию. Каждый центральный банк проводит собственную инвестиционную политику. В настоящее время спектр финансовых инструментов весьма расширился, соответственно расширяются и дифференцируются сами инвестиционные портфели центральных банков.

Участников МФР можно классифицировать по следующим признакам:

1.Характер участия субъектов в операциях:

- прямые (биржевые члены, соответствующих рынков производных финансовых инструментов, заключающие сделки за свой счет и (или) за счет и по поручению клиентов, не являющихся биржевыми членами, т.е. косвенными участниками);

- косвенные.

2. Цель и мотивы участия:

- хеджеры (лицо, страхующее курсовые (ценовые) риски, риски трансфертов, присущие финансовым инструментам, свои активы или конкретные сделки на рынке спот. Обязательствам хеджера, возникающим в ходе сделки, как правило, соответствует реальный финансовый инструмент, которым он располагает в настоящий момент или будет располагать к моменту исполнения контракта);

- спекулянты: трейдеры и арбитражеры (лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости базисных активов, которая может возникнуть во времени. У них нет намерения страховать имеющиеся или будущие позиции от курсового риска. Движение курсов, наоборот, является для них наиболее желанным. Спекулянты совершают покупку (продажу) контрактов, с тем, чтобы позднее продать (купить) их по более высокой (низкой) цене).

3. Типы эмитентов и их характеристики:

- международные и межнациональные агентства;

- национальные правительства и суверенные заемщики;

- региональные органы власти;

- муниципальные органы власти;

- корпорации, банки, другие организации.

4. Типы инвесторов и должников:

- частные инвесторы (физические лица, осуществляющие операции с ценными бумагами);

- институциональные инвесторы (банки, государственные учреждения, международные финансовые институты, пенсионные и страховые фонды и компании, взаимные инвестиционные фонды, менеджеры вкладов, крупные корпорации).

5. Страна происхождения/местонахождения субъектов:

- развитые страны;

- развивающиеся страны;

- международные институты;

- оффшорные зоны.

Глава 2. Проблемы и тенденции развития мирового финансового рынка

2.1. Международный финансовый центр как элемент международного финансового рынка

Международный финансовый центр - это место сосредоточения банков, специализированных кредитно-финансовых учреждений, которые осуществляют международные валютные, кредитные, финансовые операции, операции с ценными бумагами и золотом.

Наиболее активно перелив финансовых ресурсов осуществляется в таких международных финансовых центрах мира, как Нью-Йорк и Чикаго – в Америке, Лондон, Франкфурт-на-Майне, Париж, Цюрих, Женева, Люксембург - в Европе, Токио, Сингапур, Гонконг, Бахрейн - в Азии.1

Глобализация рынков финансовых услуг, сопровождающаяся концентрацией участников и операций, способствует интенсивному росту и консолидации мировых финансовых центров. На долю трех городов — Лондона, Нью-Йорка и Токио — приходится более 1/3 мировых титулов собственности, находящейся в управлении институциональных инвесторов, и более половины объема операций валютных бирж мира.

Многие страны демонстрируют заинтересованность в создании на своей территории мировых или, по крайней мере, региональных финансовых центров, так как подобные центры способствуют значительному притоку капиталов в страну, улучшают инвестиционный климат, увеличивают налоговые поступления и обеспечивают рост занятости. Для этого необходимо привлечь крупные финансовые институты, заинтересовать эмитентов и инвесторов из разных стран. В настоящее время разворачивается серьезная конкуренция между различными мировыми и региональными финансовыми центрами.

Мировые финансовые центры (МФЦ) функционируют как международный рыночный механизм, который служит средством управления мировыми финансовыми потоками. Это центры сосредоточения банков и специализированных кредитно-финансовых институтов, осуществляющих международные валютные, кредитные и финансовые операции, сделки с ценными бумагами, драгоценными металлами, деривативами.

Кроме того, МФЦ постепенно превращаются в мощные информационно-аналитические и организационно-управленческие комплексы, обладающие значительным кредитным потенциалом. Ведущие позиции в МФЦ занимают фирмы, обслуживающие их потребности, в том числе юридические и аудиторские, а также управленческие консультанты (McKinsey, Ernst and Young Global Limited, Deloitte Touche Tohmatsu и др.). Кроме того, МФЦ привлекают широкий круг специалистов (экспертов по сопоставительному экономическому и юридическому анализу и др.), которые занимаются анализом состояния и перспектив мирового хозяйства и экономики стран мира. Возрастает значение аналитических центров, способных обеспечить проведение междисциплинарных исследований, подготовку индексов и рейтингов (Moody’s, Standard and Poor’s и др.). В последние годы одной из основных функций финансовых институтов МФЦ становится выработка и реализация, совместно с международными финансовыми организациями и ведущими западными государствами, долгосрочной стратегии укрепления и расширения сложившейся в конце ХХ века мировой финансовой системы. Разрабатываются «правила игры» на финансовых рынках, модифицируется институционально-правовая система деятельности финансовых институтов для обеспечения максимально свободного доступа к рынкам финансовых услуг. Финансовые институты МФЦ занимаются также управлением международной задолженностью и проводят реструктуризацию международных долгов таким образом, чтобы обеспечить перспективы будущих платежей, а также поступление максимально возможного объема текущих платежей. МФЦ, концентрируя средства, направляют их в периферийные страны, которые все больше зависят от поступления новых займов и иностранных инвестиций. Национальные регулирующие органы вырабатывают согласованные меры с целью воздействия на текущую ситуацию и координируют деятельность по формированию нового мирового финансового порядка. В настоящее время их усилия сосредоточены на создании новой системы управления и контроля, в том числе на подготовке соответствующей законодательной базы, унификации системы отчетности и аудита, обеспечении ее прозрачности и доступности.

Если глобализация мировой финансовой системы будет продолжаться, то через 15–20 лет слабые национальные финансовые рынки могут быть просто поглощены более мощными региональными и международными финансовыми рынками, что, по меньшей мере, означает ухудшение конкурентоспособности страны в мировом масштабе, а также чревато угрозами для национальной экономической безопасности. Поэтому России необходимо развивать и укреплять свой финансовый рынок и привлекать к нему соседние страны.

2.2. Проблемы и тенденции развития международного финансового центра в современных условиях

В процессе повышения своего статуса до международного любой финансовый центр обычно должен пройти следующие стадии:

1) развитие местного финансового рынка;

2) преобразование в региональный финансовый центр;

3) развитие до стадии международного финансового центра.

Развитие местных финансовых рынков идет параллельно общему экономическому развитию. Для направления внутренних сбережений или иностранного капитала в продуктивные капиталовложения требуется эффективный механизм финансового рынка. Результатом расширения международной торговли и увеличения международных потоков капитала является возрастание потребности обслуживания операций международного капитала. Это требует от многих стран расширения деятельности их финансовых рынков и вовлечения в нее соседних (по региону) стран.

Для того чтобы быть развитым международным центром, способным обслуживать потоки капитала между собой и другими международными, региональными и местными финансовыми рынками, центр должен обладать необходимыми элементами поддержки своих национальных и международных операций. Эти элементы включают в себя устойчивую финансовую систему и институты, обеспечивающие правильное функционирование финансовых рынков. Чтобы создать свой международный финансовый рынок, Лондону потребовалось несколько столетий. Нью-Йорку и Токио на этот процесс потребовалось около 100 лет. Однако в последние десятилетия наблюдаются случаи значительно более быстрого формирования и укрепления международных финансовых центров, что становится возможным при проведении целенаправленной и скоординированной государственной политики в этой сфере.

Обязательными условиями соответствия статусу международного финансового центра являются:

- широкий спектр инструментов финансового рынка, обеспечивающий инвесторам и реципиентам капитала разнообразие вариантов с точки зрения затрат, риска, прибыли, сроков, ликвидности и контроля;

- привлечение широкого круга инвесторов со всего мира для совершения операций как во внутреннем, так и в иностранном секторах;

- наличие развитой кредитной системы;

- наличие эффективной, современной, технологичной фондовой биржи;

- умеренность налогообложения;

- дружественность валютного законодательства, разрешающего доступ иностранным заемщикам на национальный рынок и иностранных ценных бумаг к биржевой котировке;

- развитая правовая система с четкой защитой прав собственности, эффективным регулированием и правоприменением;

- надежная судебная система, пользующаяся доверием участников рынка;

- удобное географическое положение;

- значимое место страны в мировой системе хозяйства;

- устойчивое валютно-финансовое положение страны, стабильная валюта, обеспечивающая доверие иностранных инвесторов;

- наличие эффективных международных систем связи;

- наличие квалифицированных кадров, способных эффективно работать в финансовых институтах, инфраструктурных и консультационных организациях, а также в регулирующих органах.

Указанные экономические, правовые и организационные факторы ограничивают круг национальных рынков, которые выполняют международные операции. В результате конкуренции сложились мировые финансовые центры: Нью-Йорк, Лондон, Цюрих, Люксембург, Франкфурт-на-Майне, Токио Сингапур и др. Они выступают как центры сосредоточения банков и специализированных кредитно-финансовых институтов, осуществляющих международные валютные, кредитные, финансовые операции, сделки с ценными бумагами, золотом и т.д.

Международный финансовый рынок рассматривается как интегрированная рыночная система с очень сильными связями между различными секторами. Эти связи проявляются в способности банков и других участников перемещать денежные средства из одного валютного сектора в другой посредством обменных операций. Дополнительные связующие каналы соединяют местные денежные рынки с рынком евровалют. Благодаря этому заемщики и кредиторы пользуются большей гибкостью и свободой, принимая участие в операциях международного денежного рынка по более реальной цене.

Рассмотрим соотношение крупнейших финансовых центров мира. Ведущими мировыми финансовыми центрами в настоящее время являются Лондон и Нью-Йорк. На Лондон приходится почти треть международных финансовых операций, он занимает первое место в мире по валютным, депозитным и кредитным операциям.

В настоящее время на Лондон приходится 70% мировой торговли международными облигациями, 32% оборота мирового валютного рынка (это больше, чем у Нью-Йорка, Токио и Франкфурта-на-Майне вместе взятых), 36% внебиржевой мировой торговли деривативами, около 50% мировой торговли акциями иностранных компаний, 20% рынка международного банковского кредитования и примерно 90% мировой торговли основными металлами. Лондонский Сити является самым ликвидным спотовым рынком золота и мировым клиринговым центром глобальной торговли золотом.2

Лондон является лидером и по такому показателю, как присутствие иностранных банков (на втором месте — Токио, на третьем — Нью-Йорк). Он является и самым большим нетто-экспортером финансовых услуг. Лондон лидирует также в сфере управления активами и занимает второе место после Швейцарии по объемам управления активами состоятельных людей.

За несколько столетий, в течение которых Лондон играл важнейшую роль в мировой торговле, он «оброс» огромным количеством небольших фирм, предоставляющих широкий спектр услуг: юридических, консультационных и т.д.

Стратегия развития столицы Великобритании как финансового центра заключается в дальнейшей диверсификации услуг, создании выгодных условий для работы международных компаний и размещении именно в Сити их штаб-квартир, а также в привлечении высококвалифицированных специалистов в сфере финансов и права.

Преимущество Лондона состоит и в том, что Сити играет роль международного финансового центра не одно столетие. В этом ему помогает интернациональный характер английского языка, на котором одинаково хорошо говорят и в Лондоне, и в другом ведущем мировом финансовом центре — Нью-Йорке.

В Лондоне по-прежнему расположено в два раза больше штаб-квартир иностранных банков, чем в Париже и Франкфурте-на-Майне вместе взятых. Столица Великобритании является одним из самых космополитических городов мира: треть корпораций из Fortune Global разместили свои штаб-квартиры в Лондоне. В лондонском Сити расположились более 500 иностранных банков.

К тому же у Лондона очень удачная география: он находится как раз в том часовом поясе, из которого удобно работать с Китаем, Индией и Россией.

Нью-Йорк, со своей стороны, является главным финансовым центром США. В нем располагаются правления большинства крупнейших и наиболее влиятельных банков, страховых компаний, промышленных и других корпораций. Компании, правления которых находятся в других городах, обычно имеют в Нью-Йорке свои представительства. Нью-Йоркская фондовая биржа (NYSE) — мировой лидер торговли акциями с совокупной капитализацией 9 трлн долл. США на конец 2008 года.

В Нью-Йорке сосредоточены более 2/3 всех активов иностранных банков, действующих в США.

Традиционное доминирование Нью-Йорка и США в целом на финансовых рынках оказалось подорвано в начале ХХI века из-за стечения ряда факторов. С одной стороны, произошла некоторая потеря конкурентных преимуществ из-за американского законодательства, в частности, из-за закона Сарбейнса-Оксли (Sarbanes-Oxley Act), а также иммиграционных правил. Закон Сарбейнса-Оксли был принят в 2002 году на волне корпоративных скандалов в США, когда многие крупные компании были уличены в фальсификации отчетности. Главной целью закона была защита акционеров, для чего устанавливались жесткие правила контроля за финансовой отчетностью компаний. Следствием этого стали повышенные издержки и повышенные риски для иностранных компаний при выводе своих бумаг на Нью-Йоркскую фондовую биржу, что повлекло частичную переориентацию иностранных эмитентов на европейские биржи — прежде всего на Лондонскую фондовую биржу и Euronext.

С другой стороны, конкурирующие с США за финансовые потоки развитые и развивающиеся страны предпринимали целенаправленные шаги по повышению привлекательности своих рынков для иностранных инвесторов, эмитентов и посредников путем проведения либерализации регулирования, совершенствования своих правовых систем и налаживания современной инфраструктуры. Из-за меньших юридических сложностей ведения бизнеса и более привлекательных условий для молодых специалистов новые МФЦ и РФЦ оттягивают на себя часть финансовых потоков из США и приобретают все больший вес в финансовом мире. Азиатские фондовые рынки растут опережающими темпами и могут уже соперничать по ликвидности с европейскими и американскими площадками, а значит, они становятся привлекательными и для эмитентов.

Наконец, «юридическая среда» в других странах более эффективно, чем в США, препятствует инициированию судебных тяжб, которых компании стремятся избежать.

Таким образом, наблюдается усиление позиций новых финансовых центров, преимущественно в Юго-Восточной Азии и на Ближнем Востоке, значительная часть которых возникла отнюдь не благодаря исторически сложившимся обстоятельствам, а была специально создана в целях привлечения финансовых ресурсов, инвесторов, кредиторов и заемщиков.

Заключение

В последние десятилетия мировой финансовый рынок (МФР) получил широкое развитие и в настоящее время играет ведущую роль в функционировании международной экономической системы. Среди тенденций развития МФР можно выделить следующие: глобализацию, интернационализацию, институционализацию, дизинтермидацию, рост международной конкуренции, интеграцию, конвергенцию, информатизацию, компьютеризацию и концентрацию мировых рынков.

Интернационализация МФР заключается в том, что широкая диверсификация деятельности субъектов мирового хозяйства по странам и регионам не позволяет определить их национальную принадлежность.

Интеграция МФР является одной из наиболее заметных тенденций развития МФС. Интеграционные процессы способствовали повышению мобильности капитала и снижению транзакционных издержек.

Конвергенция МФР - процесс, схожий с интеграцией, заключающийся в постепенном стирании границ между секторами международного финансового рынка.

Важнейшей тенденцией конца 90-х гг. ХХ века стал количественный и качественный рост институциональных инвесторов. Процесс институционализации МФР выражается в усилении роли страховых компаний, пенсионных и взаимных фондов, инвестиционных компаний.

Другой заметной тенденцией МФР, оказавшей существенное значение на интеграционные процессы в банковской деятельности, явилась дизинтермидация (Disintermediation - «вымывание посредничества») - исключение финансовых посредников (брокеров, банков) из сделок между заемщиками и кредиторами или покупателями и продавцами на финансовых рынках, позволяющее обеим сторонам финансовой сделки уменьшить свои расходы, отказавшись от платежей комиссий и других сборов.

Список использованной литературы

1. Максимова В.Ф., Максимов К.В., Вершинина А.А. Международные финансовые рынки и международные финансовые институты: Учебно-методический комплекс. - М., 2015.

2. Моисеев С.Р. Международные финансовые рынки и международные финансовые институты. Московский международный институт эконометрики, информатики, финансов и права. М., 2009 г.

3. Суэтин А. А. Международный финансовый рынок. – М.: КНОРУС, 2014.

4. Звонова Е.А. Международное внешнее финансирование в современной экономике. –М.а: Экономика,2018.

5. Писарева М.П. . Мировая экономика. Конспект лекций. М.: Эксмо, 2008.

6. Антонов В. А. Международные валютно-кредитные и финансовые отношения. Учебное пособие для бакалавров 2019г.

7. Финансы. Экономика. Банковское дело. Мировой финансовый рынок и тенденции его развития. http://www.finekon.ru/mir-fin-rynok.php

8. Мировой кризис. Экономический кризис в России и мировой экономический кризис. http:// www.mirovoy-crisis.ru/economic-crisis.php

- Основные функции в системе менеджмента. Специальные функции управления

- Интернет-маркетинговые решения для увеличения продаж мебельной фабрики

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации)

- Интернет-маркетинговые решения по ведению туристического бизнеса (ООО «Мандарин»)

- Анализ интегрированных маркетинговых коммуникаций на примере ООО «Джерман медикал Центр»

- Концепция предпринимательских договоров

- Автоматизация обработки обращений в службу технической поддержки.

- Общий порядок и способы создания, реорганизации и ликвидации субъектов предпринимательского права.

- Этапы создания и учредительные документы юридических лиц

- Фрайчайзинг в системе российского гражданского права)

- Коммерческие банки, их функции и сущность