Международная валютная ликвидность (МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ ЛИКВИДНОСТЬ)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Международная ликвидность – условный параметр, который характеризует способность государства в положенные сроки расплачиваться по своим обязательствам перед международными партнерами. Здесь в первую очередь идет речь о погашении внешних долгов на условиях, которые выгодны кредиторам.

Международная ликвидность (с позиции всемирного хозяйства) – комплекс источников кредитования и финансирования всемирного денежного оборота, который зависит от достаточности международных резервных средств в глобальной системе валют, обеспечивающей стабильное функционирование страны.

Международная ликвидность – показатель, который отражает платежеспособность тех или иных государств на основании реального объема золотовалютных резервов.

В современном мире с глобализацией экономики активное регулирование международной ликвидности становится все более актуальным. Координация официальными резервными активами выходит на международный уровень и является значительной макроэкономической задачей.

Важно отметить связь международной ликвидности с обеспечением мировой валютной системы международными резервами. Они необходимы для ее нормального функционирования.

Цель исследования – изучить международную валютную ликвидность.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть понятие, сущность, структура международной валютной ликвидности;

- охарактеризовать роль МВФ в обеспечении международной валютной ликвидности;

- изучить влияние внешней задолженности на международную ликвидность Российской Федерации;

- проанализировать пути решения существующих проблем международной ликвидности.

Объект исследования – это международная валютная ликвидность Российской Федерации.

Предмет исследования – это общественные отношения, формируемые в процессе управления международной валютной ликвидностью Российской Федерации.

Данная тема неоднократно изучалась как отечественными, так и зарубежными авторами, среди которых можно выделить работы следующих: Ермаковой М.Н., Комашевой Ю.С., Макаренко М.И., Моисеева С.Р., Радюковой Я.Ю., Сушко Н.И.

Структура исследования: введение, основная часть, разделенная на главы и параграфы, заключение и список использованной литературы.

ГЛАВА 1. МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ ЛИКВИДНОСТЬ

1.1. Понятие, сущность, структура международной валютной ликвидности

Международная валютная ликвидность является показателем способности определенного государства обеспечивать обязательства перед другими странами. Международная валютная ликвидность является критерием платежеспособности государства на мировой кредитной арене. Эта ликвидность представляет собой группу источников кредитования и финансирования в глобальной финансовой системе.

Главная цель этих потоков – обеспечение экономической стабильности стран. Международная валютная ликвидность служит мерой платежеспособности государства и базируется на объеме золотовалютного резерва. Структурой данного критерия являются следующие составные части:[1]

- Золотовалютные резервы – золотой запас государства и его резервы в денежных средствах другой страны.

- Резервная позиция в МВФ.

- Счета в специальных правах заимствования – безналичная форма резерва на определенных счетах Международного валютного фонда.

Часть государств перешла от специфических прав заимствования к стандарту, который базируется на пяти ведущих валютах мира. Мировая денежная система в настоящее время основывается на нескольких главных валютах и мировых денежных единицах.

Безусловную ликвидность государства обеспечивают собственные резервы, которыми оно распоряжается по своему усмотрению. Условную ликвидность составляют заемные средства, использования которых может потребовать кредитор.

Международная валютная ликвидность призвана обеспечивать следующие функции:[2]

- основа ликвидных резервов;

- осуществление межгосударственных платежей;

- поддержание курса местной денежной единицы с помощью интервенций.

Центральные банки создают резерв в нескольких валютах, которые выступают как резервные по отношению к национальной.

Основным критерием, по которому определяют финансовую ликвидность, является взаимосвязь параметров: золотовалютных резервов и годового объема импорта.

Развитие мировой финансовой системы привело к соответствию денежных единиц стран разным валютам, чтобы исключить чрезмерное влияние на мировую экономику одной конкретной валюты. Это обеспечивает диверсификацию в международной ликвидности.

Мировая финансовая система работает в тесной связи с валютными системами стран участниц. Частью данной системы является мировой финансовый рынок. У него очень большая ликвидность, так как можно оперативно продать и купить любую валюту в большом объеме. Кризисные течения современности стимулируют развитие мировой валютной системы, оказывают положительное влияние на укрепление экономики.

Финансовая система России обеспечивает регулирование ликвидности, межгосударственные расчеты и напрямую оказывает влияние на курс рубля. Структура и размер золотовалютного резерва постоянно меняются в соответствии с условиями внешнего рынка и состоянием платежного баланса.

Государство для своих внутренних нужд создает свою денежную систему. Ключевым свойством для валюты является ее конвертируемость к другим валютам. Это свойство составляет фундамент мировых денежных отношений. Внутренняя экономическая политика призвана стимулировать производство, уменьшать безработицу, препятствовать инфляции. Внутренняя валютная политика оказывает влияние на внешнюю, так как от развития экономики и веса страны в мировом сообществе напрямую зависит конвертируемость и вес валюты этого государства. Участие в мировом финансовом сообществе неизбежно для современной экономики и зачастую помогает преодолевать внутренние кризисы отдельных государств.

Масса денег определенной страны распределена неравномерно. Происходит формирование денежных групп, называемых агрегатами. Они различаются скоростью конвертации их в наличность. К таким агрегатам относятся:[3]

- монеты и банкноты;

- вклады до востребования;

- средства, находящиеся на счетах;

- срочные вклады;

- государственные облигации.

Международная валютная ликвидность характеризует возможность без задержек рассчитываться с международными кредиторами и определяется отношением размера накопленных валютных резервов и величиной внешнего долга.

Применение денежных средств для обеспечения межгосударственных платежей и использования в качестве резерва зависит от экономических позиций на внешнем рынке капиталов. До 60-х гг. 20 века такую роль выполнял фунт стерлингов. В 70-е годы Международный валютный фонд ввел новый вид активов – специальные права заимствования. Международные денежные единицы обеспечивают роль национальных общих валют, своего рода общих кредитных денег. Главное их отличие от натуральных денежных единиц стран – это безналичная форма и выпуск не определенным банком, а международной кредитной организацией. Страны-члены МВФ имеют резервную позицию в фонде и, как следствие, право получать кредиты в пределах назначенного процента от квоты.

Платежный баланс напрямую влияет на международную ликвидность. С резервными средствами проводят следующие операции:[4]

- Обслуживание выпущенных государственных бумаг.

- Финансирование внешнеэкономических операций.

- Обслуживание займов по международным сделкам.

- Осуществление покупки золота или зарубежной валюты для пополнения резерва.

- Обеспечение получения международных платежей для поддержания платежного баланса государства.

Структура международной ликвидности весьма сложная и состоит из целой группы компонентов:[5]

- золотых резервов, которые утверждены и подтверждены на официальном уровне;

- валютных резервов государства;

- позиции резервирования в МВФ. Здесь речь идет о возможности государства-члена международного валютного фонда автоматически получать заем в иностранной деньга в диапазоне 25% от допустимого лимита МВФ;

- счета в Евро, СДР, ЭКЮ.

СДР – это специальные права кредитования, которые представляют собой наличие средств у государства в безналичном виде. Такой капитал существует исключительно в форме записи на счете страны в МВФ. Цена СДР должна быть рассчитана на основании базовой «корзины», в которую зачастую включены основные валюты.

В 1979 году возникла ЭКЮ – денежная единица, которая относится к Европейской валютной системе. Она существует в форме безналичных записей на счетах государств-участников ЕВС. Отличительная особенность ЭКЮ в том, что он обеспечен реальными активами в форме долларов США или золота, а не только солидарностью группы стран-участниц.

Рисунок 1 – Структура международной валютной ликвидности

В декабре 1996 года было принято решение о переводе стран ЕС на одну валюту – евро.

Основным параметром, по которому можно судить о международной ликвидности, является отношение двух параметров – резервов страны в золоте и валюте, а также объема импорта в год. Ценность данного показателя имеет определенные границы, ведь он не учитывает все будущие выплаты, к примеру, по некоммерческим или финансовым сделкам, а также по услугам, которые связаны с международным движением кредитных средств и капиталов.

Одним из основных критериев оценки международной ликвидности, является оценка платежного баланса. В нем отражены изменения объемов, а также структуры резервного капитала, имеющие место в течение какого-то определенного периода времени. При этом к главным операциям с резервными средствами можно отнести:[6]

- покупку или продажу ЦБ иностранных денежных знаков в период проведения интервенций на рынке валют. Основная задача при этом - нормализация внутреннего валютного курса национальной денежной единицы;

- своевременное совершение выплат и обслуживание выпущенных государственных бумаг;

- проведение операций по финансированию имеющегося дефицита средств, который возникает в процессе ведения внешнеэкономических сделок;

- покрытие и обслуживание займов, которые были получены путем проведения международных финансовых сделок.

Чтобы поддержать должный уровень валютных резервов, ЦБ страны может прибегать к следующим мероприятиям:

- совершать покупку монетарного золота или зарубежной валюты;

- компенсировать нехватку резервов путем получения прибыли от сделок с банковскими металлами или иностранной валютой;

- привлекать деньги от международных финансовых структур, частных кредиторов или иностранных банковских учреждений.

Международная ликвидность, как один из наиболее важных параметров, может выполнять несколько основных функций:[7]

- финансового средства, необходимого для формирования ликвидных резервов страны;

- инструмента, необходимого для получения международных платежей (чаще всего речь идет о компенсации «финансовых дыр» в платежном балансе);

- необходимых средств для выполнения валютных интервенций на международном рынке.

В качестве кредитора может быть как центральный, так и частный банк другой страны. Также кредитором может быть и МВФ. Он является главным институтом обеспечения стабильности мировой системы валют. Но данный фонд – это не единственный международный институт, существуют и другие.

1.2. Роль МВФ в обеспечении международной валютной ликвидности

Одной из основных целей МВФ является содействие экономическому росту и сбалансированному росту мировой торговли, которые требуют адекватного уровня резервов. Определяя долгосрочную глобальную (мировую) потребность в резервах, он может дополнять существующие активы через эмиссию специальных прав заимствования. Время и размеры такой эмиссии определяются Советом управляющих.[8]

МВФ имеет право создавать безусловную ликвидность посредством ассигнования СДР всем странам-членам пропорционально их квотам. Он не может эмитировать СДР для себя или «уполномоченных держателей». Проблема создания дополнительного резервного актива для обслуживания международных экономических отношений и всей системы мирохозяйственных связей затрагивает экономические интересы всех стран-членов МВФ и заслуживает особого рассмотрения.

С появлением СДР международная ликвидность стала зависеть не только от производства золота и состояния платежного баланса стран – эмитентов резервных валют, главным образом США, но формально и от решений Международного валютного фонда. Однако это означало также усиление тенденции межгосударственного регулирования международной ликвидности.[9]

В урегулировании проблемы международной ликвидности с помощью создания СДР были заинтересованы почти все страны мирового финансового сообщества. Лишь некоторые нефтедобывающие государства не приняли участия в первой эмиссии 1970-1972 гг. и присоединились к системе СДР перед второй эмиссией 1979-1981 гг. Вместе с тем создание СДР отвечало прежде всего стратегическим интересам США, вставших в 60е годы на путь вытеснения золота из мировой валютной системы и международных расчетов. СДР были призваны заменить золото в этой системе, практически не затрагивая мировых денежных функций резервных валют, и в первую очередь доллара США.

Изменение тенденции в эволюции показателей международной ликвидности в 80-90е годы служило основанием для отказа США и большинства других развитых стран в требованиях развивающихся государств осуществить новые эмиссии СДР. Поскольку для принятия решения о дополнительной эмиссии требуется большинство 85% голосов, этот вопрос может быть решен лишь при наличии консенсуса трех сил – США, ЕС и развивающихся государств.

Принцип оценки достаточности мировой ликвидности на протяжении всего существования МВФ не претерпел изменений. Фонд продолжает определять ее путем отношения золотовалютных резервов к мировому импорту. Однако, активное развитие мирохозяйственных связей по линии прямых и портфельных инвестиций, различных форм кредитных отношений, а также возросшая потребность в ликвидных ресурсах для осуществления платежей по внешним долгам не принимаются во внимание. Финансовые кризисы 90х годов, в значительной степени сопряженные с нехваткой ликвидности у пострадавших стран, продемонстрировали ограниченность подхода к оценке ее достаточности на глобальном уровне.[10]

Изменения в соотношении движения темпов роста мирового импорта и резервов в 80-90-е годы не свидетельствуют об ухудшении положения в области международной ликвидности. Поэтому негативная позиция США и ряда других развитых стран в отношении крупных эмиссий СДР имеет под собой достаточно серьезные основания. В то же время блокирование специальной эмиссии для стран, вступивших в Фонд с 1981 г., было дискриминацией и ущемляло принцип экономической справедливости при решении наиболее важных вопросов в рамках этой международной организации.

Стремление развивающихся стран увязать восстановление принципа справедливого участия стран-членов в системе СДР с эмиссией на цели пополнения существующих резервных активов ущемляло экономические интересы РФ и других государств, «не успевших» на эмиссии 1970-1981 гг. в связи с поздним вступлением в МВФ. Согласие их в 1997 г. на «справедливую» эмиссию не внесло принципиальных перемен в проблему международной ликвидности. Для многих стран, не имеющих доступа к ресурсам частных рынков развитых государств и для которых кредиты МВФ или не соответствуют потребностям, или не приемлемы по причине бремени социально-экономических издержек, система СДР является важным альтернативным источником безусловной валютной ликвидности.

Международную ликвидность государства-должника в первую очередь можно охарактеризовать таким параметром, как отношение резервов золота и валюты к задолженности страны.

Наличие собственного капитала позволяет сформировать так называемую безусловную ликвидность. Последней банки могут распоряжаться без каких-либо ограничений. Что касается кредитных (привлеченных) ресурсов, то они представляют собой условную ликвидность. К такому капиталу можно отнести займы со стороны частных или центральных банковских учреждений. Кроме этого, в качестве кредитора может выступать и Международный валютный фонд (МВФ). Рассматривать заемные средства с позиции полноценных ресурсов не получится, ведь кредиторы при передаче денег выставляют определенные условия их применения.

Главный валютно-финансовый институт, который берет на себя функцию обеспечения стабильности мировой системы валют – это упомянутый выше МВФ. Сотрудники организации делают все возможное, чтобы не допустить валютных ограничений, сформировать качественную платежную систему и так далее. Но МВФ – не единственный международный институт, который может осуществлять инвестиционно-кредитные операции. Сюда можно отнести Европейский инвестиционный банк, а также еще одну международную структуру – Банк реконструкции и развития.

Международная ликвидность по методике МВФ отражает реальные резервы страны в долларовом эквиваленте, а также ряд других внешних требований (обязательств) страны, внешних активов на депозитах других банков.

Внешние активы, как правило, включают в себя международные резервы, которые есть в распоряжении ЦБ, а также ряд других требований нерезидентов. В состав пассивов входят средства денежно-кредитного регулирования, а именно срочные вклады, резервные деньги, сберегательные депозиты в иностранных средствах, внешние пассивы, вклады в иностранной валюте, сберегательные депозиты, вклады общего правительства, внешние пассивы и так далее.[11]

К резервным деньгам относится средства, которые находятся в обращении, вклады коммерческих финансово-кредитных организаций, депозиты частных лиц и так далее.

Внешние пассивы – деньги, которые охватывают применение займов МВФ, а также обязательства ЦБ перед нерезидентами.

Главная составляющая международной ликвидности – это официальные резервы золота и валюты в стране, а также иностранные средства финансовых структур государства и его центрального банка.

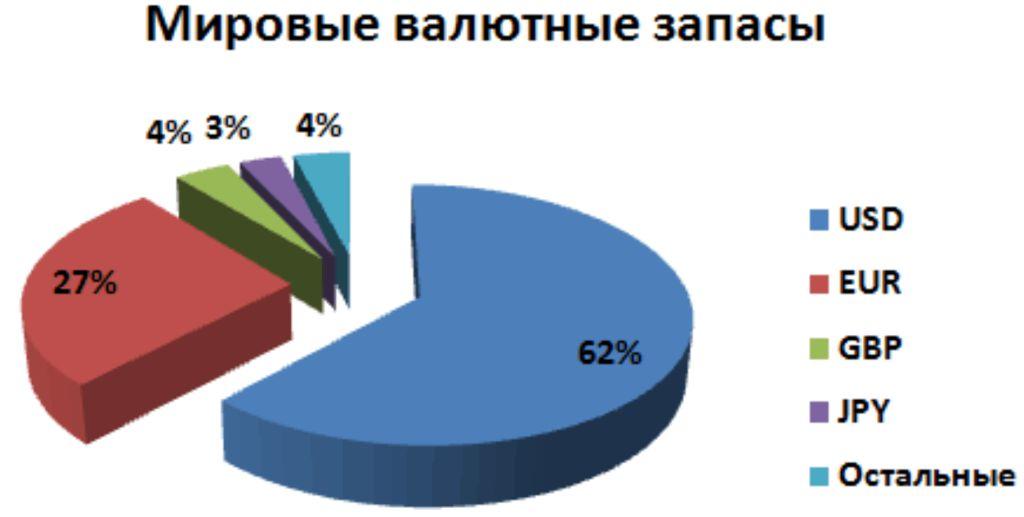

Рисунок 2 – Мировые валютные запасы

Золотовалютные резервы представляют собой капитал, который выражен в золотых слитках, а также зарубежных активах с повышенным уровнем ликвидности. Последние должны быть отражены в свободно конвертируемых денежных единицах. Кроме этого, в состав золотовалютных резервов часто включаются и другие ценности, к примеру, серебро и платина.

Обязательное требование к высоколиквидным средствам – их надежное размещение в защищенных от злоумышленников учреждениях, имеющих максимальный уровень безопасности. Как правило, хранение осуществляется в зданиях, имеющих максимальную категорийность с позиции надежности. Вот почему капитал Министерства Финансов РФ, который находится на валютных счетах в коммерческих банковских учреждениях, нельзя отнести к резервному. При этом РФ производит размещение части своих средств на счетах ЦБ других государств.[12]

В формировании международной ликвидности главенствующую роль берет на себя золото. Именно оно представляется в качестве средства для покрытия имеющихся международных обязательств. Происходит это путем реализации на рынке определенного объема валюты или же передаче кредитующей стране капитала, полученного при получении займа от других стран. В последние несколько лет можно отметить устойчивую тенденцию к росту влияния валютной составляющей в формировании ликвидности международных активов.

Монетарное золото – это драгоценный металл, которые выпускается в виде брусков, форме слитков или монет и имеет высокую пробу (не ниже 995-й). Такой драгоценный металл находится под контролем банковского учреждения (Центрального банка страны).

Для вычисления деноминации резервов ЦБ страны использует следующее правило. Он размещает ресурсы в валюте, которая является резервной по отношению к местной денежной единице. К примеру, в Германии резервной валютой рассматривается американский доллар. В свою очередь, США делают упор на золото. Вот почему объем валютных резервов в Америке намного меньше, чем объем золотых резервов.

ГЛАВА 2. СОВРЕМЕННЫЕ ПРОБЛЕМЫ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ ЛИКВИДНОСТИ

2.1. Влияние внешней задолженности на международную ликвидность Российской Федерации

Международная валютная ликвидность страны характеризуется величиной международных резервов страны. В таблице 1 представлены данные о величине международных резервов России с 2000 по 2017 года.

Таблица 1 – Структура золотовалютных резервов России[13]

|

Дата (на 1 янв.) |

Величина международных резервов, млн. долл. США |

Валютные резервы млн. долл. США |

Доля валютных резервов в общей их величине,% |

Иностранная валюта млн. долл. США |

Счет в СДР млн. долл. США |

Резервная позиция в МВФ млн. долл. США |

Монетарное золото млн. долл. США |

|

2000 |

15 324 |

11 276 |

73,6 |

11 271 |

5 |

1 |

4 047 |

|

2001 |

17 784 |

12 895 |

72,3 |

12 771 |

122 |

1 |

4 889 |

|

2002 |

12 233 |

7 801 |

63,8 |

7 800 |

0 |

1 |

4 422 |

|

2003 |

12 456 |

8 457 |

67,9 |

8 455 |

1 |

1 |

3 998 |

|

2004 |

27 972 |

24 264 |

86,7 |

24 263 |

1 |

1 |

3 708 |

|

2005 |

36 622 |

32 542 |

88,9 |

32 538 |

3 |

1 |

4 080 |

|

2006 |

47 793 |

44 054 |

92,2 |

44 051 |

1 |

2 |

3 739 |

|

2007 |

76 938 |

73 175 |

95,1 |

73 172 |

1 |

2 |

3 763 |

|

2008 |

124 541 |

120 809 |

97,0 |

120 805 |

1 |

3 |

3 732 |

|

2009 |

182 240 |

175 892 |

96,5 |

175 690 |

6 |

196 |

6 349 |

|

2010 |

303 732 |

295 567 |

97,3 |

295 277 |

7 |

283 |

8 164 |

|

2012 |

478 762 |

466 750 |

97,5 |

466 376 |

1 |

374 |

12 012 |

|

2013 |

426 281 |

411 748 |

96,6 |

410 695 |

1 |

1051 |

14 533 |

|

2014 |

439 450 |

416 653 |

94,8 |

405 825 |

8 901 |

1 927 |

22 798 |

|

2015 |

479 379 |

443 591 |

92,5 |

432 948 |

8 749 |

1 893 |

35 788 |

|

2016 |

498 649 |

453 952 |

91,0 |

441 162 |

8 729 |

4 061 |

44 697 |

|

2017 |

537 618 |

486 578 |

90,5 |

473 110 |

8 741 |

4 727 |

51 039 |

Как видно из таблицы 1 общая величина золотовалютных резервов с 2000 года по 2017 год изменялась разнонаправлено, один год – увеличение резервов, следующий – снижение, причем тренд изменений – повышательный. Начиная с 2006 года и до настоящего времени, величина резервов постоянно росла, исключением явился лишь 2008 год. Таким образом, наблюдаются положительные тенденции в динамике международной валютной ликвидности.

Что касается структуры международных валютных резервов, то наибольшая их доля сформирована за счет валютных резервов, в частности, иностранной валюты. Так, если в первой половине анализируемого периода, с 2000 по 2006 годы, удельный вес валютных резервов составлял от 61,2% до 83,6%, то в последующие годы, доля валютных резервов колебалась на уровне 95%.

Одним из способов расчета показателя международной валютной ликвидности является отношение официальных золотовалютных резервов к сумме годового товарного импорта. Ценность этого показателя ограничена, так как он не учитывает все предстоящие платежи, в частности, по услугам, некоммерческим, а также финансовым операциям, связанным с международным движением капиталов и кредитов. Согласно другому способу, рассчитывается соотношение между резервами и внешним долгом.

В таблице 2 рассчитан коэффициент международной валютной ликвидности как соотношение международных резервов и годового импорта.

Таблица 2 – Расчет международной валютной ликвидности РФ[14]

|

Дата (на 1 янв.) |

Величина международных резервов, млн. долл. США |

Темп роста цепной |

Товарный импорт РФ, млн. долл. США |

Темп роста цепной |

Превышение резервов над суммой импорта, млн. долл. США |

Коэффициент международной валютной ликвидности |

|

2000 |

17207 |

2,645 |

62603 |

1,241 |

-45396 |

0,274 |

|

2001 |

15324 |

0,891 |

68092 |

1,088 |

-52768 |

0,225 |

|

2002 |

17784 |

1,161 |

71983 |

1,057 |

-54199 |

0,247 |

|

2003 |

12233 |

0,688 |

58015 |

0,806 |

-45782 |

0,211 |

|

2004 |

12456 |

1,018 |

39537 |

0,681 |

-27081 |

0,315 |

|

2005 |

27972 |

2,246 |

44862 |

1,135 |

-16890 |

0,624 |

|

Продолжение таблицы 2 |

||||||

|

2006 |

36622 |

1,309 |

53764 |

1,198 |

-17142 |

0,681 |

|

2007 |

47793 |

1,305 |

60966 |

1,134 |

-13173 |

0,784 |

|

2008 |

76938 |

1,611 |

76070 |

1,248 |

868 |

1,011 |

|

2009 |

124541 |

1,619 |

97382 |

1,280 |

27159 |

1,279 |

|

2010 |

182240 |

1,463 |

123839 |

1,272 |

58401 |

1,472 |

|

2011 |

303732 |

1,667 |

163187 |

1,318 |

140545 |

1,861 |

|

2012 |

478762 |

1,576 |

223084 |

1,367 |

255678 |

2,146 |

|

2013 |

426281 |

0,890 |

288673 |

1,294 |

137608 |

1,477 |

|

2014 |

439450 |

1,031 |

183924 |

0,637 |

255526 |

2,389 |

|

2015 |

479379 |

1,091 |

245680 |

1,336 |

233699 |

1,951 |

|

2016 |

498649 |

1,040 |

318555 |

1,297 |

180094 |

1,565 |

|

2017 |

537 618 |

1,078 |

335709 |

1,054 |

201909 |

1,601 |

Как видно из таблицы 2, с 2001 года показатель международной валютной ликвидности повышался, и на 1 января 2014 года составил 2,146. В течение 2014 года показатель снизился почти в два раза, и его значение составило 1,77, но уже в следующем году ситуация исправилась, на 1 января 2016 года – его значение составило 2,389.

Начиная с 2016 года, данный показатель снижается. Это происходило за счет того, что практически все время темпы роста международных валютных резервов превышали темпы роста величины товарного импорта. В 2015 году величина резервов снизились по сравнению с 2014 годом, причем резервы уменьшились 11%, а величина товарного импорта в следующем году снизилась на 32,5%. Снижение импорта было обусловлено кризисом, а снижение резервов – увеличением объемов валютных интервенций Центрального банка с целью не допустить резкой девальвации курса рубля.[15]

Но с 2016 года по 2017 год темпы роста товарного импорта существенно превышали темпы роста международных резервов, так на 1 января 2015 темп прироста резервов составил 9,1% по сравнению с предыдущим годом, а темп прироста величины товарного импорта 33,6%, соответственно. И на 1 января 2016 года прирост товарного импорта (29,7%) значительно превышает прирост валютных резервов (4,0%). Все это способствовало снижению показателя международной валютной ликвидности. На 1 января 2017 года прирост величины международных резервов составил 7,8% по сравнению с предыдущим годом, а темп прироста величины товарного импорта 5,4%.[16]

Таким образом, исходя из предшествующей динамики, полагаем, что в следующие три года значение показателя международной валютной ликвидности будет превышать единицу.

Несмотря на то, что в последнее время рынок золота в России постепенно развивается, сформирован он не полностью. Это связано с несовершенством законодательства страны, наличием НДС на слитки, с не до конца развитой инфраструктурой, низким внутренним спросом. А также с выработкой основных месторождений и закрытием геологоразведочных работ и т. п. В связи с этим необходимо осуществить ряд мероприятий, которые бы усовершенствовали рынок золота страны и укрепили позиции России на международном уровне. Для этого необходимо, например, повысить доверие граждан четким определением роли государства в отношении золотого запаса, выдвинуть основных крупных золотодобытчиков на мировой рынок, усовершенствовать правовую базу России и принять меры для повышения ликвидности золотого рынка.

2.2. Пути решения существующих проблем международной ликвидности

Сложившаяся ситуация в значительной степени объясняется изменениями в регулировании, которые должны были решить проблемы, обнаженные мировым финансовым кризисом. Требования к капиталу банков, особенно в части резервов по торговому портфелю, существенно выросли. К снижению ликвидности привели и требования отделить торговлю на собственные средства от прочих средств банка в США и оградить розничный банковский бизнес от инвестиционного в Великобритании. Трейдеры опасаются, что ситуация может еще больше ухудшиться с введением новых правил в ЕС, которые обязуют торговать большей частью бумаг с фиксированным доходом и деривативов на биржах, в результате чего у банков будет еще меньше желания котировать низколиквидные бумаги.

Очевидно, что снижение ликвидности было одной из целей регуляторов, которые хотели уменьшить риски банковской системы. Важно и то, что ухудшение ситуации с ликвидностью на вторичном рынке не повлияло на первичный: объемы размещения продолжают расти.

Однако складывающееся положение дел начинает беспокоить и регуляторов. Они уже дали указание управляющим компаниям принять необходимые меры к упрочению своего финансового положения на случай крупных объемов погашений и убытков, включая, если необходимо, ограничения на вывод средств инвесторами. А обнародованное на этой неделе неожиданное решение Европейского центробанка ускорить выкуп гособлигаций в рамках программы денежного стимулирования показывает обеспокоенность его руководителей тем, что волатильность на рынке госбондов может повредить реальной экономике.[17]

В случае масштабного шока, полагают некоторые трейдеры, у центробанков не останется другого выбора, кроме как стать маркет-мейкерами последней инстанции.

Возможно, впрочем, что со временем эти проблемы будут решены. Например, активизируется торговля фьючерсами и индексами на облигации, из-за чего у инвесторов отпадет необходимость держать активы, лежащие в основе таких инструментов. Или, например, хедж-фонды сменят банки в качестве маркет-мейкеров, хотя пока они не демонстрируют такого желания. Или долгосрочные инвесторы, такие как пенсионные фонды и страховые компании, будут готовы в большей степени держать активы, в том числе низколиквидные, до погашения, хотя это может потребовать изменений в регулировании.

Но, быть может, нынешние проблемы с ликвидностью являются отражением не очень благоприятных тенденций в финансовой системе и мировой экономике. За 30 лет, что прошли с либерализации финансового сектора в Великобритании и США, рынки капитала стали двигателем глобализации, будучи поддержаны ликвидностью, которую предоставляли банки. Если банки перестанут работать маркет-мейкерами, существует риск того, что этот процесс обратится вспять: если инвесторы осознают, что не могут продать свои активы, они могут перестать их покупать, а это приведет к росту издержек и сокращению предложения капитала на первичном рынке.

Можно сделать ряд выводов о будущем развитии управления международной валютной ликвидности:[18]

1. В условиях беспрецедентного роста активов в управлении центральных банков возникают вопросы об их оптимальном уровне и возможности снижения альтернативных затрат на их формирование. Одним из направлений решения проблемы концентрации большого объема активов у небольшой группы стран может стать выделение специальных инвестиционных фондов, придерживающихся рыночных стратегий, направленных, прежде всего, на получение прибыли.

2. Валютная диверсификация имеет определенные перспективы в рамках отдельных инвестиционных фондов, то есть когда приоритетное значение приобретают факторы доходности и рыночные характеристики валют. Для центральных банков ключевую роль играют цели денежно-кредитной политики и обеспечения макроэкономической стабильности, а, следовательно, валютная структура активов будет зависеть, прежде всего, от таких факторов, как структура внешней задолженности и текущих платежей, география торговых связей.

3. Важным и перспективным направлением станет активное использование оптимизационных моделей, адаптированных к экономическим реалиям отдельных стран. Ряд центральных банков уже объявил о применении моделирования, однако оно продолжает оставаться подчиненным по отношению к традиционным методам формирования резервных активов.

4. Для резервов, входящих в состав специальных инвестиционных фондов, о которых шла речь выше, а также непосредственно для активов в составе международных резервов актуальна диверсификация официальных резервных активов при снижении допустимых порогов рыночного и кредитного рисков, т.е. приобретения облигаций с более высокими сроками погашения и облигаций эмитентов, не наделенных в прямом или косвенном виде государственной гарантией.

По мере реализации этих тенденций потребуется усложнение и повышение общего уровня процедур контроля за рисками. Такое развитие управления международными резервами способно повысить его эффективность, компенсировать дисбалансы на мировом финансовом рынке и предотвратить кризисные ситуации.

ЗАКЛЮЧЕНИЕ

Под международной ликвидностью понимается способность стран (или групп стран) к обеспечению краткосрочных внешних обязательств приемлемыми платежными средствами, то есть международная ликвидность служит показателем, демонстрирующим платежеспособность различных государств на основании реального объема золотовалютных резервов.

Значение международной ликвидности на современном этапе очень велико. Она выполняет ряд значимых функций: образование ликвидных резервов, средство для проведения валютных интервенций, источник международных платежей.

Что касается структуры международной ликвидности, то ее можно назвать достаточно сложной и выделить несколько компонентов:

- официально утвержденные и подтвержденные золотые резервы;

- официальные валютные резервы государств;

- счета в SDR (специальных прав заимствования) в центральных банках;

- позиция резервирования в Международном Валютном Фонде.

Специальные права заимствования (СДР), что в переводе с английского «SpecialDrawingRights» – это безналичные деньги, которые находятся в форме записи на счете страны в МВФ. Цена Специальных прав заимствования рассчитывается на основании «базовой корзины», включающей основные мировые валюты. Это способ соизмерения средневзвешенного курса одной валюты к набору других валют.

Отношение золотовалютных резервов к годовой сумме товарного импорта является одним из способов расчета показателя международной валютной ликвидности. Полнота этого показателя ограничена в связи с тем, что он не учитывает будущие платежи, которые связаны с международным движением капиталов и кредитов. Также существует второй способ расчета, характеризующийся соотношением между резервами и внешним долгом.

Главные составляющие международной валютной ликвидности это официальные золотовалютные резервы, т. е. запасы золота и иностранной валюты центрального банка и финансовых органов страны. Золотовалютные резервы представляют собой запасы золота в золотых слитках и высоколиквидные зарубежные активы в свободно конвертируемой валюте (валютные резервы). Также золотовалютные резервы включают в себя драгоценные металлы: например, серебро и платина.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ермакова М.Н. Анализ ликвидности в условиях финансового кризиса. // В сборнике: Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства / Сборник научных трудов и результатов совместных научно-исследовательских проектов. РЭУ им. Г.В. Плеханова. – Москва, 2016. – С. 136-144.

- Комашева Ю.С. Международная ликвидность, ее структура и рынок золота в России. // Экономика. Бизнес. Банки. – 2017. – Т. 2. – С. 218-229.

- Кузнецов А.В. Глобальные дисбалансы и геофинансовые риски России. // Экономика. Налоги. Право. – 2016. – № 3. – С. 51-57.

- Макаренко М.И., Дмитриев Е.Е. Международный подход к структуризации ликвидности банковских систем. // Бизнес информ. – 2014. – № 3. – С. 282-286.

- Международные валютно-кредитные отношения: учебник для вузов/ под ред. Л. Н. Красавиной. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 543 с.

- Митюк Ю.В. Золотой компонент международной валютной ликвидности. // В сборнике: Теория и практика науки третьего тысячелетия // сборник статей Международной научно-практической конференции. Ответственный редактор: А.А. Сукиасян. – 2014. – С. 92-97.

- Моисеев С.Р. Международные резервы: структура и функции. // Банковское дело. – 2016. – № 3. – С. 19-27.

- Подмолодина И.М., Мальмина Н. Особенности валютной системы РФ. // В сборнике: Место и роль России в мировом хозяйстве / Сборник статей X международной научно-практической конференции. – 2016. – С. 101-103.

- Радюкова Я.Ю., Кулик Ю.П. Экономическая безопасность Российской Федерации в контексте кризиса глобальной системы. // Лесотехнический журнал. – 2016. – Т. 6. – № 3 (23). – С. 231-238.

- Рыкова И.А. Глобальная ликвидность: концептуальные аспекты формирования, измерения и управления. // Финансы и кредит. – 2016. – № 35 (707). – С. 27-36.

- Сушко Н.И. Международный опыт управления ликвидностью. // Wschodnioeuropejskie Czasopismo Naukowe. – 2016. – Т. 12. – № 3. – С. 91-97.

- Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 03.07.2018).

-

Ермакова М.Н. Анализ ликвидности в условиях финансового кризиса. // В сборнике: Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства / Сборник научных трудов и результатов совместных научно-исследовательских проектов. РЭУ им. Г.В. Плеханова. – Москва, 2016. – С. 137. ↑

-

Комашева Ю.С. Международная ликвидность, ее структура и рынок золота в России. // Экономика. Бизнес. Банки. – 2017. – Т. 2. – С. 219. ↑

-

Ермакова М.Н. Анализ ликвидности в условиях финансового кризиса. // В сборнике: Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства / Сборник научных трудов и результатов совместных научно-исследовательских проектов. РЭУ им. Г.В. Плеханова. – Москва, 2016. – С. 141. ↑

-

Макаренко М.И., Дмитриев Е.Е. Международный подход к структуризации ликвидности банковских систем. // Бизнес информ. – 2014. – № 3. – С. 284. ↑

-

Ермакова М.Н. Анализ ликвидности в условиях финансового кризиса. // В сборнике: Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства / Сборник научных трудов и результатов совместных научно-исследовательских проектов. РЭУ им. Г.В. Плеханова. – Москва, 2016. – С. 136-142. ↑

-

Митюк Ю.В. Золотой компонент международной валютной ликвидности. // В сборнике: Теория и практика науки третьего тысячелетия // сборник статей Международной научно-практической конференции. Ответственный редактор: А.А. Сукиасян. – 2014. – С. 95. ↑

-

Ермакова М.Н. Анализ ликвидности в условиях финансового кризиса. // В сборнике: Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства / Сборник научных трудов и результатов совместных научно-исследовательских проектов. РЭУ им. Г.В. Плеханова. – Москва, 2016. – С. 144. ↑

-

Подмолодина И.М., Мальмина Н. Особенности валютной системы РФ. // В сборнике: Место и роль России в мировом хозяйстве / Сборник статей X международной научно-практической конференции. – 2016. – С. 102. ↑

-

Кузнецов А.В. Глобальные дисбалансы и геофинансовые риски России. // Экономика. Налоги. Право. – 2016. – № 3. – С. 54. ↑

-

Моисеев С.Р. Международные резервы: структура и функции. // Банковское дело. – 2016. – № 3. – С. 21. ↑

-

Радюкова Я.Ю., Кулик Ю.П. Экономическая безопасность Российской Федерации в контексте кризиса глобальной системы. // Лесотехнический журнал. – 2016. – Т. 6. – № 3 (23). – С. 235. ↑

-

Комашева Ю.С. Международная ликвидность, ее структура и рынок золота в России. // Экономика. Бизнес. Банки. – 2017. – Т. 2. – С. 226. ↑

-

Составлено автором на основании данных Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 03.07.2018). ↑

-

Составлено автором на основании данных Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 03.07.2018). ↑

-

Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 03.07.2018). ↑

-

Центральный банк Российской Федерации: официальный сайт [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 03.07.2018). ↑

-

Рыкова И.А. Глобальная ликвидность: концептуальные аспекты формирования, измерения и управления. // Финансы и кредит. – 2016. – № 35 (707). – С. 32. ↑

-

Сушко Н.И. Международный опыт управления ликвидностью. // Wschodnioeuropejskie Czasopismo Naukowe. – 2016. – Т. 12. – № 3. – С. 95. ↑

- источники активности поведения человека на рабочем месте (Основные теории поведения человека в организации)

- Теоретические основы построения сетевых операционных систем

- Устройство персонального компьютера (Устройство ПК )

- Процессный подход – современный подход к управлению организацией

- Правовое регулирование рекламной деятельности (Понятие рекламной деятельности )

- Понятие и виды наследования ( Общие положения о наследовании )

- Проектирование реализации операций бизнес-процесса Складской учет (Выбор комплекса задач автоматизации.)

- Обеспечение защиты корпоративных информационных ресурсов от утечек информации при помощи DLP-систем (Информационные ресурсы и DLP-системы)

- «Характеристики и типы мониторов для персональных компьютеров»

- Проектирование реализации операций бизнес-процесса «Складской учет (Выбор комплекса задач автоматизации)

- Программные комплексы анализа каналов утечки информации (Теоретические аспекты программных комплексов анализа каналов утечки информации )

- Понятие и значение приватизации (Собственность. Предпосылки приватизации)