Методы и средства проектирования информационных систем и технологий (построение бизнес-процессов «как есть»)

Содержание:

ВВЕДЕНИЕ

Существует несколько видов событий, каждое из которых способно послужить причиной для запуска программы совершенствования (улучшения) бизнес-процессов. В их число входят как объективно неэффективные действия, так и проблемы с достижением намеченных результатов, а также изменения в окружении (появление на рынке новых технологий, конкурентов и т.п.).

В любой организации с иерархической структурой руководители, как правило, обладают верхнеуровневыми (концептуальными или стратегическими) знаниями всех подочетных ему функций, а сотрудники обладают знаниями исключительно узкоспециализированной функции, которую они выполняют ежедневно (операционную деятельность определенного участка работ). Этот «разрыв» между руководителем и подчиненным является нормальным, но несет риск того, что ни у кого нет полной картины всех процессов со всеми нюансами и спецификой.

Часто проблемы возникают на стыках работ или передачи информации между разными подразделениями или даже между сотрудниками внутри одного подразделения.

В итоге, в организации возникает задача оптимизации работы и процессов с целью сокращения расходов или потерь (финансовых, материальных, временных, трудовых) на выполнение определенных работ.

Объект исследования – бизнес-процесс.

Предмет исследования – процессный подход для оптимизации бизнес-процессов.

Цель исследования – изучить применение процессного подхода для оптимизации бизнес-процессов.

Задачи:

– исследовать описание предметной области. Постановка задачи;

– рассмотреть выбор средства для моделирования бизнес-процессов;

– изучить предлагаемые мероприятия по улучшению бизнес-процессов;

– проанализировать моделирование бизнес-процессов «как должно быть».

Работа состоит из введения, двух глав, заключения и списка использованной литературы

ГЛАВА 1. ПОСТРОЕНИЕ БИЗНЕС-ПРОЦЕССОВ «КАК ЕСТЬ»

1.1. Описание предметной области. Постановка задачи

С целью постоянного мониторинга бизнес-процессов компаний для последующего управления ими применяется концепция инжиниринга бизнес-процессов. Инжиниринг бизнес-процессов (или бизнес-инжиниринг) представляет собой создание модели бизнес-процессов «как есть» («as is»), отображающей текущее состояние функционирования компании, и постоянную ее актуализацию, что означает поддержание модели в виде, соответствующем меняющимся обстоятельствам реальной деятельности компании [3, с. 9].

В соответствии с циклом P-D-C-A Деминга, процесс инжиниринга, являясь процессом управления, носит итерационный характер, последовательно проходя четыре стадии: планирования, реализации, контроля и анализа.

Данный процесс, отражая текущее положение дел в компании или цепи поставок, в части своей ииновационности/креативности или рационализма является отражением текущей бизнес-практики. Однако сам факт постоянного применения инжиниринга бизнес-процессов в качестве инструмента показывает определенный уровень инновационности в управлении данным предприятием или цепью поставок.

Создание модели «как есть» («as is») является подготовительным этапом для последующего улучшения бизнес-процессов компании или компаний в цепи поставок. Последующий этап называется улучшением (совершенствованием) или оптимизацией процессной структуры.

По завершении его создается обновленная модель «как должно быть» («to be»). Задачей завершающего этапа является соотнесение умозрительных решений, примененных к модели, с фактической работой компании или цепи поставок.

Моделирование и последующее совершенствование бизнес-процессов предполагает комплексное описание бизнес-процессов предприятий и цепей поставок. Для этого все бизнес-процессы и функции в виде соответствующих моделей организации деятельности, организационных схем предприятий, структурных схем цепи поставок, моделей распределения ответственности и систем управления должны собираться в единую блок-схему (карту/модель) бизнес-процессов с целью определения порядка функционирования компании и цепи поставок.

Выделение бизнес-процессов происходит в соответствии со специальными методологиями бизнес-процессирования. Также на основе выбранной методологии строится модель бизнес-процессов, т.е. производится их документирование (в бумажной и/или электронной форме). Выделение и документирование бизнес-процессов необходимо следующим группам заинтересованных лиц [4, с. 34]:

1. Руководителям компании, которые должны видеть картину предприятия в целом.

2. Менеджерам, которые являются ответственными за создание и непрерывное совершенствование процессов.

3. ИТ-специалистам, которые должны понимать, каким образом информационные технологии и информационные системы поддерживают реальные задачи бизнеса.

4. Сотрудникам, получающим возможность понять свое место и свою роль в организации в целом.

5. Специалистам по сертификации систем качества, которые требуют документирования существующих процессов.

Вся ответственность в управлении предприятием лежит на Генеральном директоре. Основной целью деятельности при управлении является максимизация прибыли и минимизация рисков. Именно эти задачи являются основными при работе в этой сфере деятельности. Цели деятельности можно охарактеризовать таким образом [5, с. 69]:

- обеспечить создание соответствующей организационной структуры продаж;

- обеспечить эффективное управление персоналом;

- планировать размещение и ассортимент товаров;

- сегментировать рынок по покупателям.

Основными задачами являются:

- повышение оперативности и достоверности информации о состоянии предприятия;

- повышение контроля выполнения управленческих решений и планов;

- снижение риска злоупотреблений со стороны персонала;

- оптимизация использования финансовых, трудовых и материальных ресурсов;

- разработка и внедрение новых информационных технологий, PR-акции, реклама;

- планирование и проведение специальных мероприятий;

- продвижение товара;

- ценообразование;

- оценка эффективности управления.

Основные функции:

- непосредственное участие в разработке и управлении продажами;

- ведение БД клиентов и товаров;

- составление и оформление заказов клиентов;

составление и оформление заявок поставщикам;

- предоставление необходимой информации клиентам;

- предоставлении необходимой информации поставщикам;

- осуществление мероприятий по разработке стратегии продаж;

- мотивация сотрудников;

- предложение новых товаров;

- эффективность управления.

Вся вышеуказанная информация характеризует систему управления складской логистикой. Сотрудниками данного отдела являются:

- генеральный директор;

- работники отдела сбыта, главная функция которых состоит в работе и связи с клиентами;

- работники склада: их главная задача – обеспечение и контролирование товаров.

1.2. Выбор средства для моделирования бизнес-процессов

Моделирование бизнес-процесса - процесс отражения субъективного видения потока работ в виде формальной модели, состоящей из взаимосвязанных операций [6, с. 11].

Целью моделирования является систематизация знаний о компании и ее бизнес-процессах в наглядной графической форме более удобной для аналитической обработки полученной информации.

В настоящее время на рынке компьютерных технологий представлены несколько специальных программ, позволяющих обследовать предприятие и построить модель. Выбор методологии и инструментов, с помощью которых проводится моделирование бизнес-процессов, основополагающего значения не имеет [7, с. 55].

Существуют стандартизированные, опробованные временем методологии и инструментальные средства, с помощью которых можно обследовать предприятие и построить его модель. Ключевое их преимущество - простота и доступность к овладению.

Основу многих современных методологий моделирования бизнес- процессов составила методология SADT. В настоящее время наиболее широко используемая методология описания бизнес-процессов – стандарт США IDEF.

Главное достоинство идеи анализа бизнес-процессов предприятия посредством создания его модели - ее универсальность.

Во-первых, моделирование бизнес-процессов это ответ практически на все вопросы, касающиеся совершенствования деятельности предприятия и повышения его конкурентоспособности. Во-вторых, руководитель или руководство предприятия, внедрившие у себя конкретную методологию, будет иметь информацию, которая позволит самостоятельно совершенствовать свое предприятие и прогнозировать его будущее.

Моделирование бизнес-процессов позволяет проанализировать не только, как работает предприятие в целом, как оно взаимодействует с внешними организациями, заказчиками и поставщиками, но и как организована деятельность на каждом отдельно взятом рабочем месте.

Существует несколько подходов к определению понятия «моделирование бизнес-процессов» [9, с. 69]:

- моделирование бизнес-процессов - это описание бизнес- процессов предприятия позволяющее руководителю знать, как работают рядовые сотрудники, а рядовым сотрудникам - как работают их коллеги и на какой конечный результат направлена вся их деятельность [3];

- моделирование бизнес-процессов - это эффективное средство поиска возможностей улучшения деятельности предприятия;

- моделирование бизнес-процессов - это средство позволяющее предвидеть и минимизировать риски, возникающие на различных этапах реорганизации деятельности предприятия;

- моделирование бизнес-процессов - это метод, позволяющий дать оценку текущей деятельности предприятия по отношению к требованиям, предъявляемым к его функционированию, управлению, эффективности, конечным результатам деятельности и степени удовлетворенности клиента;

- моделирование бизнес-процессов - это метод, позволяющий дать стоимостную оценку каждому процессу, взятому в отдельности, и всем бизнес-процессам на предприятии, взятым в совокупности;

- моделирование бизнес-процессов - это всегда верный способ выявления текущих проблем на предприятии и предвидения будущих.

Современные предприятия вынуждены постоянно заниматься улучшением своей деятельности. Это требует разработки новых технологий и приемов ведения бизнеса, повышения качества конечных результатов деятельности и, конечно, внедрения новых, более эффективных методов управления и организации деятельности предприятий [10, с. 33].

Бизнес-процесс – это логичный, последовательный, взаимосвязанный набор мероприятий, который потребляет ресурсы производителя, создает ценность и выдает результат потребителю. Среди основных причин, побуждающих организацию оптимизировать бизнес-процессы, можно выделить необходимость снижения затрат или длительности производственного цикла, требования, предъявляемые потребителями и государством, внедрение программ управления качеством, слияние компаний, внутриорганизационные противоречия и др. [2].

Моделирование бизнес-процессов – это эффективное средство поиска путей оптимизации деятельности компании, средство прогнозирования и минимизации рисков, возникающих на различных этапах реорганизации предприятия. Этот метод позволяет дать стоимостную оценку каждому отдельному процессу и всем бизнес - процессам организации в совокупности.

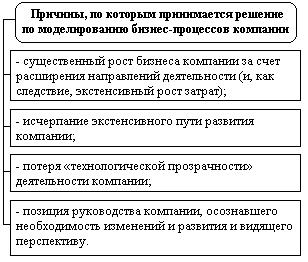

Решения по моделированию бизнес-процессов обычно принимается по причинам, представленным на рисунке 1.

Рисунок 1. Причины, по которым принимается решение по моделированию бизнес-процессов

Моделирование бизнес-процессов затрагивает многие аспекты деятельности компании [11, с. 22]:

- изменение организационной структуры;

- оптимизацию функций подразделений и сотрудников;

- перераспределение прав и обязанностей руководителей;

- изменение внутренних нормативных документов и технологии проведения операций;

- новые требования к автоматизации выполняемых процессов и т.д.

Целью моделирования является систематизация знаний о компании и ее бизнес-процессах в наглядной графической форме более удобной для аналитической обработки полученной информации. Модель должна отражать структуру бизнес-процессов организации, детали их выполнения и последовательность документооборота.

Моделирование бизнес-процессов организации включает два этапа структурное и детальное.

Структурное моделирование бизнес-процессов организации может выполняться в нотации IDEF0 с использованием инструментария BPwin или на языке UML с использованием инструментария Rational Rose. Детальное моделирование выполняется на языке UML.

На этапе структурного моделирования в модели должны быть отражены [11, с. 44]:

1) существующая организационная структура;

2) документы и иные сущности, используемые при исполнении моделируемых бизнес-процессов и необходимые для моделирования документооборота, с описаниями их основного смысла;

3) структуру бизнес-процессов, отражающую их иерархию от более общих групп к частным бизнес-процессам;

4) диаграммы взаимодействия для конечных бизнес-процессов, отражающие последовательность создания и перемещения документов (данных, материалов, ресурсов и т.п.) между действующими лицами.

Подготовленная модель должна быть согласованна архитекторами и ведущими программистами, подтверждая, что структура бизнес-процессов понятна.

Детальное моделирование бизнес-процессов выполняется в той же модели и должно отражать требуемую детализацию и должна обеспечить однозначное представление о деятельности организации.

Детальная модель бизнес-процесса должна включать [12, с. 64]:

1) набор прецедентов отражающих возможные варианты выполнения бизнес-процессов «как есть»;

2) диаграммы действий, детально описывающие последовательность выполнения бизнес-процессов;

3) диаграммы взаимодействия, отражающие схемы документооборота.

Модели должны быть согласованы с ведущими специалистами организации, обладающими необходимыми знаниями.

В случае если после построения моделей согласование не было достигнуто – в модель должны быть внесены необходимые уточнения и коррективы.

Процесс итерации (согласование, внесение корректив и уточнений) должен повторяться до момента полного подтверждения, что модель понятна и однозначно представляет детали бизнес-процессов.

ГЛАВА 2. ПОСТРОЕНИЕ БИЗНЕС-ПРОЦЕССОВ «КАК ДОЛЖНО БЫТЬ»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

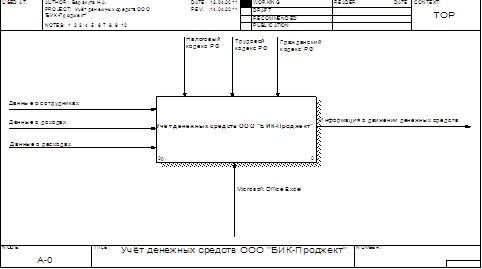

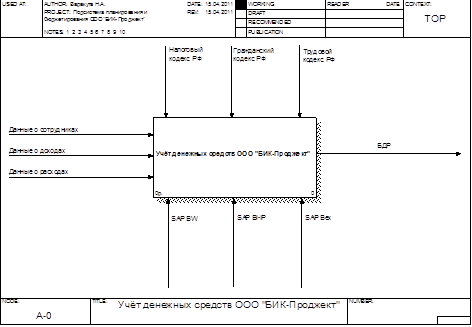

Для того чтобы построить модель будущей системы «как должно быть», необходимо сначала представить модель «как есть». В общем случае процесс учёта денежных средств можно представить на контекстной диаграмме IDЕF0 (рис. 2). Входами диаграммы являются данные о сотрудниках, доходах и расходах компании, на выходе - информация о движении денежных средств. В качестве элемента управления рассматриваемым бизнес-процессом выделим нормативные документы: Гражданский, Налоговый и Трудовой кодексы Российской Федерации. Ресурсом для выполнения работы является в данном случае программное обеспечение - Miсrоsоft Оffiсе Ехсеl [13, с. 98].

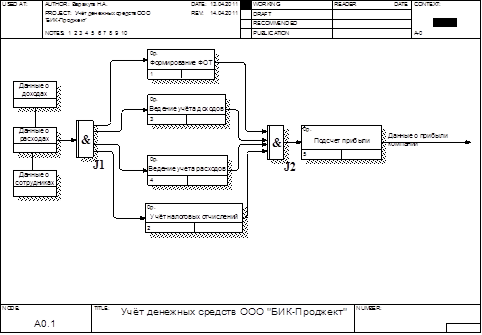

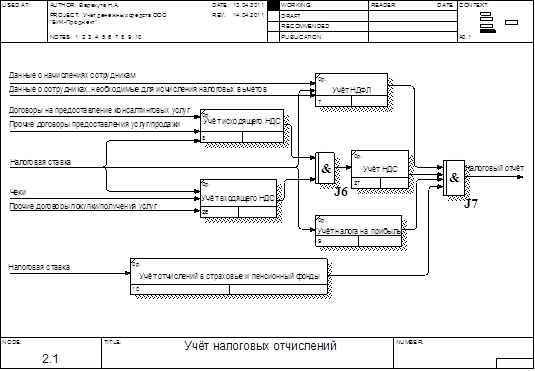

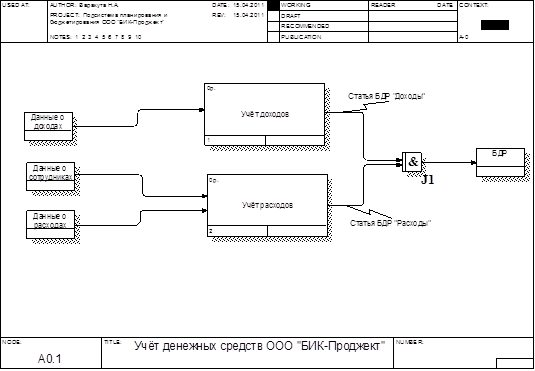

Детализацию контекстной диаграммы приведём в нотации IDЕF3, потому как функциональные блоки бизнес-процесса не должны выполняться в строгой последовательности друг за другом. Декомпозиция первого уровня разбивает бизнес-процесс на пять функциональных блоков: «Формирование фонда оплаты труда», «Ведение учёта доходов», «Ведение учета расходов», «Учёт налоговых отчислений» (рис. 3). Второй уровень декомпозиции отражает детализацию процессов ведения учёта доходов (рис. 4), расходов (рис. 5) и налоговых отчислений (рис. 6) [16, с. 22].

Рисунок 2. Контекстная диаграмма IDЕF0 «Учёт денежных средств ООО «БИК-Проджект»

Рисунок 3. Диаграмма декомпозиции 1-го уровня IDЕF3 «Учёт денежных средств ООО «БИК-Проджект»

Рисунок 4. Диаграмма декомпозиции 2-го уровня IDЕF3 «Ведение учёта доходов»

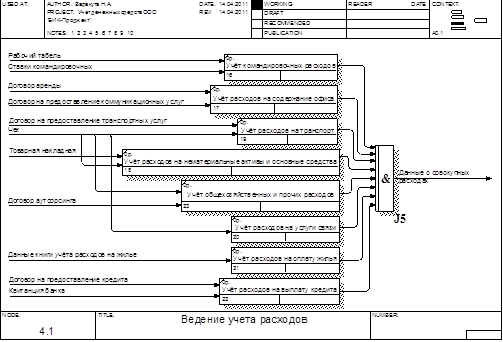

Рисунок 5. Диаграмма декомпозиции 2-го уровня IDЕF3 «Ведение учёта расходов»

Рисунок 6. Диаграмма декомпозиции 2-го уровня IDЕF3 «Учёт налоговых отчислений»

Так как основной целью предлагаемой подсистемы является составление бюджета доходов и расходов (БДР), который будет представлять собой иерархичный список статей доходов и расходов с показателями сумм, то целесообразно представить модель информационной системы в соответствии с привязкой бизнес-процессов к статьям БДР. Контекстная диаграмма модели «как должно быть» представлена на рисунке 7 [17, с. 15].

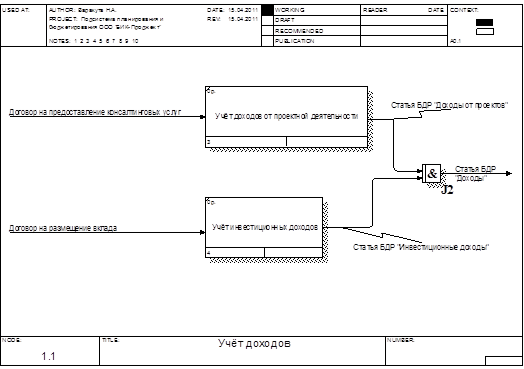

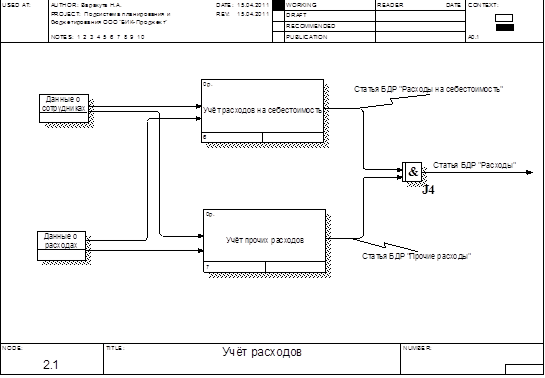

Детализация по сравнению с моделью «как есть» должна быть более глубокой. Количество бизнес-процессов должно соответствовать количеству предполагаемых статей БДР в системе, а выходы функциональных блоков - названиям статей. Таким образом, декомпозируем функциональный блок контекстной диаграммы на два бизнес-процесса: «Учёт доходов» и «Учёт расходов» (рис. 8) [19, с. 69].

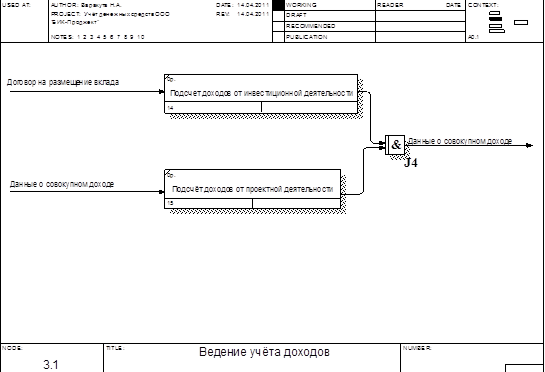

В свою очередь «Учёт доходов» будет включать следующие бизнес-процессы: «Учёт доходов от проектной деятельности», «Учёт инвестиционных доходов» (рис. 9) - «Учёт расходов»: «Учёт расходов, относимых на себестоимость», «Учёт прочих расходов» - декомпозиция второго уровня (рис. 10).

Рисунок 7. Контекстная диаграмма IDЕF0 «Учет денежных средств ООО «БИК-Проджект»

Рисунок 8. Диаграмма декомпозиции 1-го уровня IDЕF3 «Учет денежных средств ООО «БИК-Проджект»

Рисунок 9. Диаграмма декомпозиции 2-го уровня IDЕF3 «Учёт доходов»

Рисунок 10. Диаграмма декомпозиции 2-го уровня IDЕF3 «Учёт расходов»

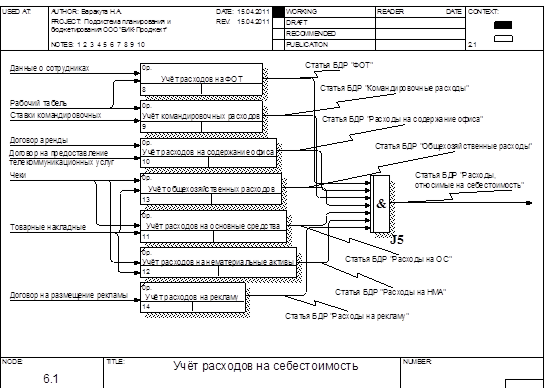

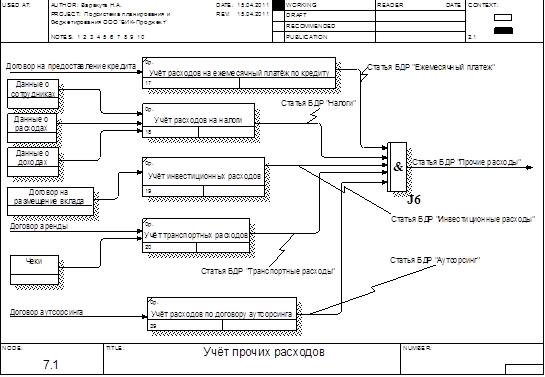

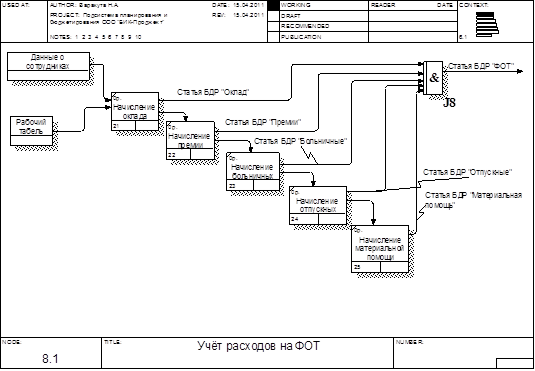

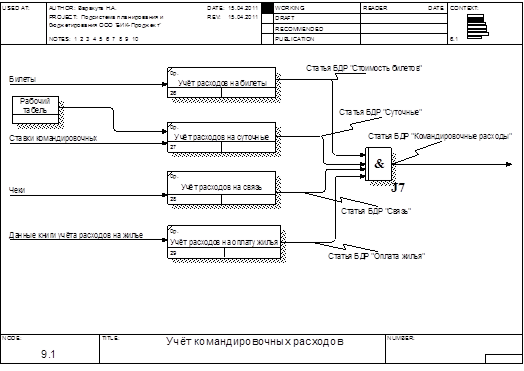

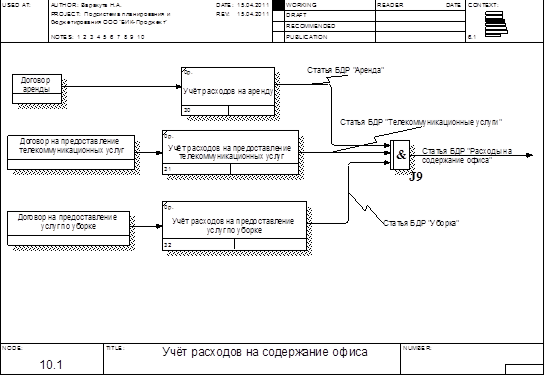

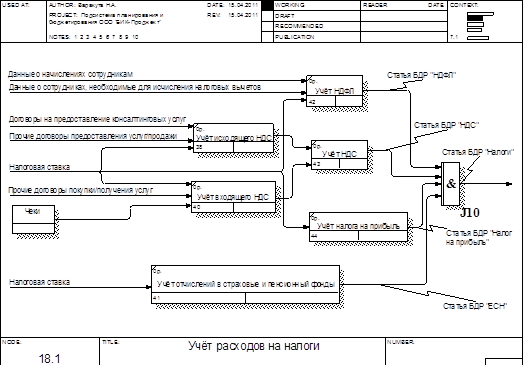

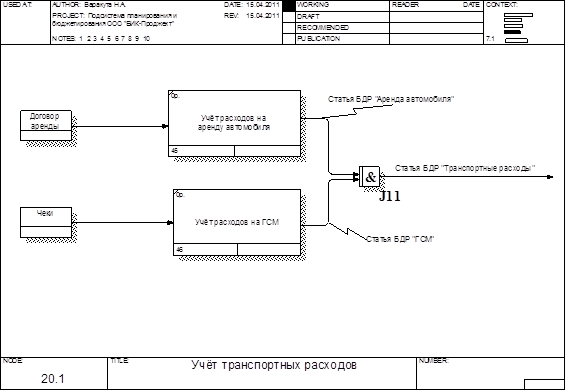

Последние два бизнес-процесса необходимо также детализировать на: «Учёт расходов на ФОТ», «Учёт командировочных расходов», «Учёт расходов на содержание офиса», «Учёт общехозяйственных расходов», «Учёт расходов на основные средства», Учёт расходов на нематериальные активы», «Учёт расходов на рекламу», «Учёт расходов на ежемесячный платёж по кредиту», «Учёт расходов на налоги», «Учёт инвестиционных расходов», «Учёт транспортных расходов» - декомпозиция третьего уровня (рис. 11, 12).

Рисунок 11. Диаграмма декомпозиции 3-го уровня IDЕF3 «Учёт расходов на себестоимость»

Рисунок 12. Диаграмма декомпозиции 3-го уровня IDЕF3 «Учёт прочих расходов»

Завершающим этапом декомпозиции станет детализация следующих бизнес-процессов: «Учёт расходов на ФОТ», «Учёт командировочных расходов», «Учёт расходов на содержание офиса», «Учёт расходов на налоги», «Учёт транспортных расходов» (рис. 13, 14, 15, 16, 17).

Рисунок 13. Диаграмма декомпозиции 4-го уровня IDЕF3 «Учёт расходов на ФОТ»

Рисунок 14. Диаграмма декомпозиции 4-го уровня IDЕF3 «Учёт командировочных расходов»

Рисунок 15. Диаграмма декомпозиции 4-го уровня IDЕF3 «Учёт расходов на содержание офиса»

Рисунок 16. Диаграмма декомпозиции 4-го уровня IDЕF3 «Учёт расходов на налоги»

Рисунок 17. Диаграмма декомпозиции 4-го уровня IDЕF3 «Учёт транспортных расходов» [20, с. 10]

Улучшение бизнес-процессов - совокупность методов и подходов, которые дают руководителям компании возможность повысить эффективность ее работы. Как следует из наименования процедуры, которую также иногда называют менеджментом бизнес-процессов, цель ее - улучшение бизнес-процессов, которое помогает сделать их более эффективными. В организациях, уделяющих внимание совершенствованию бизнес-процессов [22, с. 15]:

Руководители и сотрудники знают, какие бизнес-процессы у них осуществляются. Эти процессы представлены в виде схем, отражены в процедурных руководствах либо ясно озвучены как «принятые в организации методы работы» [23, с. 19].

Менеджеры отслеживают качество выполнения бизнес-процессов с помощью системы формальных показателей, которые могут оценить качество базовых ресурсов и результатов и измерить эффективность работы.

Высшее руководство компании регулярно вкладывает силы и средства в совершенствовании бизнес-процессов. В некоторых случаях вложения направлены на улучшение отдельных операций, например процесса обработки заказов, в других - на повышение общей конкурентоспособности компании, например через совершенствование разработки новых продуктов, или выработки стратегии [24, с. 60].

Организации, не занимающиеся менеджментом бизнес-процессов, могут предпринимать аналогичные шаги, однако делают это от случая к случаю, а не в рамках системного подхода.

Улучшение бизнес-процессов - инструмент, который может быть использован в организации на любом уровне:

- и менеджером, собравшимся изменить сравнительно несложный процесс внутри своего отдела;

- и представителем высшего руководства, цель которого - внедрить новую инициативу в масштабах компании, чтобы улучшить продуктивность работы организации в целом.

Существует несколько видов событий, каждое из которых способно послужить спусковым крючком для запуска программы совершенствования (улучшения) бизнес-процессов.

В их число входят как объективно неэффективные действия, так и проблемы с достижением намеченных результатов. Вот вам пример. Кара, менеджер регионального офиса продаж крупной компании, выпускающей потребительские товары, обнаруживает, что его показатели продаж на 5% ниже, чем у офисов в других регионах. Ее сотрудники работают изо всех сил, но не могут добиться решения поставленных перед ними задач.

Кара решает изучить основные бизнес-процессы - то, как ее сотрудники работают с потенциальными покупателями и открывают клиентские счета. Ее цель - разобраться, можно ли изменить какие-то из этих процессов так, чтобы увеличить показатели продаж [25, с. 54].

Значительные изменения на рынке также могут стать двигателем совершенствования бизнес-процессов. Изменения в бизнес-ситуации могут принимать самые разнообразные формы, от появления новых технологий до смены потребительских предпочтений и прихода конкурентов.

К примеру, менеджер по персоналу Маркус заинтригован возможностями, которые открывает для бизнеса Интернет. Он осознает, что, если дать сотрудникам возможность самостоятельно выбирать через Интернет условия обслуживания по медицинской страховке на предстоящий год, это поможет сэкономить время и деньги [26, с. 75].

2.2. Моделирование бизнес-процессов «как должно быть»

Модель «как должно быть (to be)» интегрирующая предложения руководства, работников компании, специалистов и системных аналитиков и позволяющая выразить видение новейших бизнес- процессов, оценить их результативность и целесообразность реализации [27, с. 69].

Для моделирования бизнес-процессов применяется ряд разных методов, базой которых считаются как структурный, так и объектно-ориентированный комбинация к моделированию. Но деление самих методов на скелетные и объектные считается довольно условным, так как наиболее сформированные методы применяют компоненты двух подходов.

К числу более известных методов принадлежат [28, с. 73]:

- метод многофункционального прогнозирования SADT (IDEF0);

- метод прогнозирования процессов IDEF3;

- прогнозирование потоков сведений DFD;

- метод ARIS;

- метод Ericsson-Penker;

- метод прогнозирования, применяемый в технологии Rational Unified Process.

Метод SADT (Structured Analysis and Design Technique)и его более современная разновидность IDEF0 Integrated DEFinition) является традиционным методом процессного подхода к управлению.

Главный правило процессного расклада состоит в структурировании работы компании в соответствии с её бизнес-процессами, а не организационно-штатной структурой.

Непосредственно бизнес-процессы, создающие важный для покупателя итог, предполагают значимость, и непосредственно их усовершенствованием предстоит в последующем заниматься.

Модель, базирующаяся в координационно-штатной структуре, может показать только хаос, господствующий в компании (о котором в убеждении руководству и так известно, иначе оно бы не инициировало надлежащие деятельность), на её основе возможно только лишь внести предписания об изменении данной структуры. С иной стороны, форма, основанная на предпринимательство-процессах, включает в себе и организационно-штатную структуру компании [29, с. 49].

Результатом применения метода SADT (IDEF0) считается модель, которая состоит из диаграмм, частей текстов и глоссария, имеющих ссылки друг на друга. Диаграммы - основные элементы модификации, все функции компании и интерфейсы на них представлены как конструкции и стрелки (дуги) соответственно.

Одной из более значимых отличительных черт метода SADT (IDEF0) считается постепенное внедрение все крупных степеней детализации по мере формирования диаграмм, отображающих модель.

Метод прогнозирования IDEF3, являющийся составляющей семейства стереотипов IDEF, был разработан в конце 1980-х годов для закрытого проекта ВВС США. Данный способ предназначен для прогнозирования очередности выполнения действий и взаимозависимости между ними в рамках процессов.

Он получил широкое продвижение среди системных аналитиков как дополнение к методу функционального прогнозирования IDEF0. Модели IDEF3 могут применяться для детализации функциональных блоков IDEF0, не имеющих диаграмм декомпозиции [30, с. 55].

Основой модели IDEF3 служит так именуемый сценарий движения, который выделяет очередность действий и подпроцессов рассматриваемой концепции.

Как и в методе IDEF0, главной единицей модели IDEF3 считается диаграмма. Иной значимый компонент модели — влияние, либо в терминах IDEF3 «единица работы» (Unit of Work). Диаграммы IDEF3 отображают влияние в виде прямоугольника [33, с. 64].

ЗАКЛЮЧЕНИЕ

Иногда организация функционирует удовлетворительно. В таком случае, очевидно, что основательных системных проблем нет, все подразделения нормально работают. Однако всё равно данный бизнесмен не может успокоиться. Он понимает, что и клиентов можно обслуживать быстрее и лучше, да и доходы также можно извлечь больше, расходы можно уменьшить.

В данном случаем может помочь оптимизация бизнес процессов. Она подразумевает, то, что основных перестроек и перемен на изготовлении и в структуре управления компании не будет. В некоторых случаях достаточно автоматизировать один из процессов, для того чтобы увеличить эффективность в компании. Для того чтобы провести подобную оптимизацию, даже незначительную перестройку, необходимо провести значительную исследовательскую работу.

Необходимо учесть условия, в которых работает ваш бизнес, разобраться во внутренних вопросах в компании, создать все процессы, учитывать существующие ресурсы. Развернутый анализ обнаружит небольшие точки в деятельности компании и сможет помочь своевременно от них избавиться, не прибегая к конструктивным мерам.

Таким образом улучшить работу компании необходимо, в случае если вы думаете, что согласно определенным показателям ваше организация должно трудиться правильнее. К примеру, это касается издержек на производство. В случае если по вашим объективным подсчётам выходит, что расходовать можно меньше, следовательно, оптимизация нужна. Подчеркнем, что проблема касается только лишь тех ситуации, когда вы хотите усовершенствовать коэффициент не более чем на 15 %.

Также оптимизация может посодействовать, в случае если все ваши сотрудники чётко понимают, что им необходимо выполнять, правильно решают установленные перед ними проблемы и для того чтобы усовершенствовать производство им довольно просто отдать наиболее идеальный инструментарий, автоматизировать часть изготовления.

Оптимизация содержит в себя ряд этапов. В целом исследуются протекающие в компании бизнес процессы, из них акцентируются дополнительные и основные. Затем формируются небольшие места, к примеру, повторяющие друг товарища функции работников.

После данного производится план реорганизации и оптимизации работы компании. Затем следует спрогнозировать, как предложенные меры скажутся на бизнесе. И только лишь уже после данного запланированные перемены согласно плану начинают внедряться в бизнес.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «Об информации, информатизации и защите информации» от 20 февраля 1995 года № 24 (с изменениями от 10 января 2003 г.) // Собрание законодательства Российской Федерации. - 1995 - 8. - ст. 609.

2. Федеральный закон «Об информации, информационных технологиях и о защите информации» от 27 июля 2006 г. № 149 // СПС «Консультант Плюс».

3. Андерсен, Бьерн. Бизнес - процессы. Инструменты совершенствования / Б. Андерсен. - М.: РИА «Стандарты и качество», 2017. - 372 с.

4. Богданов В. Управление проектами в MS Project 2002. - СПб.: Питер, 2017. - 352 с.

5. Бэгвюли Ф. Управление проектом / Пер. с англ. В. Пестрашек. - М.: Фаир-Пресс, 2016. - 425 с.

6. Вендров А.М. CASE - технологии. Современные методы и средства проектирования информационных систем. - М.: Финансы и статистика, 2016. - 176 с.

7. Гиссин В.И. Управление качеством продукции. - Р-на-Д: Феникс, 2015. - 255 с.

8. Громов Г.Р. Очерки информационной технологии. - М.: ИнфоАрт, 2015. - 222 с.

9. Грей К.Ф. Управление проектами. Практическое руководство / Пер. с англ. - М.: Дело и Сервис, 2016. - 466 с.

10. Дастин Э., Рэшка Дж., Пол Дж. Автоматизированное тестирование программного обеспечения: внедрение, управление и эксплуатация. - М.: Лори, 2017. - 458 с.

11. Дитхелм Г. Управление проектами: в 2 т. / Пер. с немецкого. - СПб.: «Бизнес-пресса», 2017. - 544 с.

12. Джодж С., Ваймерских А. Всеобщее управление качеством: стратегии и технологии, применяемые сегодня в самых успешных компаниях (TQM). - СПб.: Виктория плюс, 2017. - 256 с.

13. Дубровский Е.Н. Информационно-обменные процессы как факторы эволюции общества. - М.: МГСУ, 2016. - 264 с.

14. Елиферов, В.Г. Стандарт ИСО 9001:2000 и процессный поход // Все о качестве. -2004. -№1 (28). -С. 19-31 . . Ефимов, В.В. Улучшение качества проектов и процессов / В. В. Ефимов. - Ульяновск: УлГТУ, 2015. - 185 с.

15. Захаров М.Г. Система качества - это инструмент самосохранения предприятия в условиях кризиса // Стандарты и качество. - 2017. - №2. - С. 34-39.

16. Иванов В.Н. Особенности движения за качество на предприятиях промышленности // Стандарты и качество. - 2017. - №6. - С. 45-48.

17. Каныгин Ю.М., Маркашов В.Е. Информатизация: социальный аспект // Вестник ВОИВТ. - 2016. - №2. - С. 29-36.

18. Кисель Е.Б. Анализ деятельности организаций с использованием динамических моделей. - М.: МЭСИ, 2015. - 356 с.

19. Колин К.К. Социальная информатика - научная база постиндустриального общества // Социальная информатика. – 2015. - №3. - С. 42-49.

20. Контенюк Б.А. Инвестиционные проекты. Учебник. - СПб.: Издательство В.А. Михайлова, 2016. - 382 с.

21. Крылова Г.Д. Зарубежный опыт управления качеством. - М.: Союз, 2016. - 521 с.

22. Крупин В.П., Крупина Е.Е., Лещинский В.В. Методика оценки информационных ресурсов. - М.: РАО, 2017. - 322 с.

23. Леонов И.Г., Аристов О.В. Управление качеством продукции. - М.: Перспектива, 2015. - 582 с.

24. Лапидус В.А. Всеобщее качество (TQM) в российских компаниях. - Типография «Новости», 2015. - 436 с.

25. Либерзон В.И. Основы управления проектами. - М.: Перспектива, 2017. - 524 с.

26. Маккормик, К. Ориентация на бизнес-процессы. Есть ли она у вас? // Стандарты и качество. - 2014. - № 2. - С. 86-88.

27. Мюллер К. Некоторые аспекты внедрения системы качества в промышленности // Стандарты и качество. - 2015. - №3. - С. 58-64.

28. Мортенсен, Андерс. Менеджмент бизнес-процессов на базе информационных технологий //Методы менеджмента качества. - 2014. - № 8. - С. 32-36.

29. Мосягина О.В. Всеобщий менеджмент качества. Будущее стандартов качества. - Н. Новгород.: Приоритет, 2016. - 459 с.

30. Новиков Н.Р. На пути к информационному обществу // Вестник РОИВТ. - 2017. - №4. - С. 55-60.

31. Ойхман Е.Г., Попов Э.В. Реинжиниринг бизнеса. - М.: Финансы и статистика, 2017. - 336 с.

32. Окрепилов В.В. Всеобщее управление качеством: учебник. - СПб.: Питер, 2016. - 453 с.

33. Фидельман, С. В., Дедиков, С. В. Бизнес - процессы и изменение в организации //Методы менеджмента качества. - 2015. - №2. - С. 55-59.

- Создание электронного учебника по теме из курса «Информатика и программирование» - Обработка табличных данных в MS Excel

- "Проектирование реализации операций бизнес-процесса "Складской учет"

- Роль информационного права и информационной безопасности в современном обществе (информационная безопасность в современном мире)

- Схема формирования и порядок распределения прибыли организаций индустрии гостеприимства (Практические аспекты формирования прибыли в отеле «Адмирал»)

- Построение организационных структур

- Мотивационные программы для сотрудников ресторана (на примере ресторана Aldo)

- Правовой статус общества с ограниченной ответственностью: понятие и основные положения

- Понятие и виды наследования (правовая сущность наследования)

- Система защиты информации в банковских системах (особенности информационной безопасности банковских и платежных систем)

- Реформа электроэнергетики в России (Сравнительный анализ теорий конкуренции)

- Технология «клиент-сервер» (различные модели технологии «клиент – сервер»)

- История развития средств вычислительной техники (перспективы развития средств вычислительной техники)