Метод РИПСА в выборе решений

Содержание:

Введение

Одним из необходимых элементов процесса планирования бизнеса является составление бизнес-планов, в которых отражены ключевые показатели, обосновывающие целесообразность проекта, раскрывается суть предполагаемого направления деятельности. Как показывает статистика, 90% бизнес-проектов разоряется в первые годы своей деятельности, поэтому выбор вида бизнеса, представляется насколько сложной, настолько и актуальной задачей. Бизнес проект оценивается рядом критериев, а значит и задача выбора является многокритериальной.

В настоящее время существует достаточно много методов, позволяющих осуществить многокритериальный выбор [1,2]. Для принятия решения можно воспользоваться методами ELECTRE, разработанными группой французских ученых во главе с профессором Б. Руа. В методах ELECTRE не определяется количественный показатель качества каждой из альтернатив, а лишь устанавливается факт превосходства одной альтернативы над другой, для чего производится расчёт так называемых индексов попарного сравнения.

1. Теоретические аспекты принятия решений на основе сравнения альтернатив

1.1. Сущность проблемы, требующей решения

Многие из тех, кто принимает решения, либо не обращают внимания, либо недостаточно четко определяют первый этап в процессе принятия решения. Прежде чем пытаться решить проблему, руководителю необходимо осознать, что проблема действительно существует и ее решение важно для дальнейшей административной работы. Многие руководители отказываются признать существование проблемы, так как боятся столкнуться с ней или не знают, как ее точно идентифицировать. Эта трудность имеет и объективные основания, связанные с тем, что понятие «проблема» многозначно. Можно выделить, по крайней мере, два основных значения этого понятия [3, с. 57].

Во-первых, проблема понимается как рас хождение между действительным и желаемым при неизвестных способах преодоления этого расхождения. В жизни организаций такие проблемы возникают, если фактические результаты их деятельности не соответствуют требуемым, или, другими словами, когда цели деятельности организации не достигнуты. Они называются проблемами функционирования организации.

Во-вторых, проблема часто понимается как потенциальная возможность. В этом смысле проблема означает расхождение между действительным и потенциально возможным при неизвестных способах преодоления этого расхождения. В жизни организаций та кие проблемы возникают, если фактические результаты их деятельности ниже, чем потенциально возможные, или, другими словами, когда не реализуется потенциал организации, даже если ее дела идут хорошо и все цели деятельности успешно достигаются. Эти проблемы называются проблемами развития организации.

Следует отметить, что потенциал организации, как правило, значительно превосходит желаемые результаты деятельности. Как известно, рациональность людей ограничена, и руководители организаций редко стремятся работать «на грани возможного», ограничиваясь постановкой достижимых целей.

Одним словом, реальные цели деятельности обычно проще, чем потенциальные возможности организации. Тем не менее мудрый руководитель всегда видит перспективу.

Чтобы выжить в условиях неустойчивости, неопределенности среды существования организации, руководите ли обязаны не только своевременно распознавать и решать проблемы ее функционирования, но и постоянно думать о ее раз витии и стремиться к реализации всех ее потенциальных возможностей.

Стремление видеть существующие и потенциальные проблемы требует от руководителя наблюдения за условиями, в которых принимается решение. Просмотр деловой переписки, проверка планов и бюджетов, сравнение результатов работы своего департамента и «соседей», выявление факторов, влияющих на взаимоотношения служащих – все это именно те сферы, в которых руководители должны контролировать ситуацию.

Второй этап процесса принятия решения – идентификация проблемы. Прежде чем предпринять какое-либо действие, чтобы решить проблему, руководитель должен выявить ее причину. Это непростая задача. Организация – это сложная система, поведение которой зависит от большого числа взаимосвязанных и неопределенных факторов. Многие из них могут стать причиной проблемы. Более того, проблемы могут возникать как результат совместного действия либо «взаимодействия» различных по своей природе факторов. Это явление известно под названием эффект отрицательной синергии, когда несколько факторов как бы накладываются друг на друга и образуют настолько неблагоприятное сочетание, что эффективность деятельности организации резко падает. Поэтому определение проблемы – это сложная процедура, состоящая из двух шагов: выявления проблемы и ее диагностики.

1.2. Разработка альтернатив решения

Альтернативы – это возможные действия, которые можно предпринять для разрешения идентифицированной проблемы. По существу, это – независимые друг от друга варианты решения проблемы, и их как минимум два. На этой стадии руководитель и члены его команды выдвигают и рассматривают множество вариантов, которые с разной степенью вероятности могут быть претворены в жизнь. Безальтернативное принятие решений невозможно, потому что даже если руководитель говорит, что данному решению нет альтернатив, это означает, что альтернативы были оценены и отброшены на уровне интуиции, подсознания или в прошлом опыте. Как справедливо отмечает американский ученый К. Ленгдон, «если вам кажется, что альтернативных вариантов не существует, это означает, что вы либо работаете в каком-то принципиально новом направлении, либо, что более вероятно, вы просто-напросто убедили себя в отсутствии выбора. Подобное внушение опасно тем, что оно подавляет творческое начало и в конечном счете направляет ваши усилия на устранение следствия, а не причины» [4, с. 70].

К множеству альтернатив предъявляются противоречивые требования. С одной стороны, это множество «заполняет пустоту» между существующей проблемой и желаемым результатом выбора. Поэтому оно должно быть как можно более широким, чтобы обеспечить руководителю свободу выбора решений и свести к минимуму возможность « упустить» наилучшее решение проблемы. В идеале желательно выявить все возможные способы действий, позволяющие устранить причины проблемы и достигнуть цель управления организацией. С другой стороны, знания и способности людей, а также ресурсы и время, отводимые на принятие решения, всегда ограничены. Поэтому множество альтернатив должно быть обозримым для руководителя, принимающего решения, и, следовательно, достаточно узким, что позволит выполнить сравнительную оценку альтернатив быстро и экономно. Чаще всего в реальных ситуациях принятия решений именно так и происходит. Как показывает практика, обычно для серьезного анализа руководители ограничивают число вариантов выбора всего несколькими альтернативами, которые представляются им наиболее интересными и желательными.

Для удовлетворения этих требований при формировании множества альтернатив целесообразно придерживаться следующих рекомендаций:

Путем анализа всех ограничений необходимо выделить множество допустимых решений. Исключение из рассмотрения недопустимых или практически нереализуемых вариантов, которые не удовлетворяют хотя бы одному из установленных ограничений, позволяет резко сократить исходное множество альтернатив.

Множество допустимых решений может оставаться достаточно обширным, что затрудняет анализ и сравнение альтернатив. Поэтому это множество подвергается дальнейшему сокращению путем исключения таких вариантов, которые, по мнению руководителя, «очевидно непригодны» с точки зрения цели принятия решения. Обычно для этого руководитель использует интуицию, логические суждения или эвристические правила, например стратегию «удаления по аспектам», когда из рас смотрения исключаются альтернативы с очень низкими оценками по отдельным атрибутам (показателям). Например, рассматривая возможных кандидатов для назначения на должность, руководитель может сразу вычеркнуть тех, кто не имеет достаточного опыта работы, невзирая на их преимущества перед остальными кандидатами.

Среди оставшихся альтернатив следует исключить такие, которые на первый взгляд заслуживают внимания, но при более детальном анализе оказываются заведомо хуже, чем какое-либо другое решение. Обычно для выявления этих альтернатив руководитель, принимающий решения, оценивает различные свойства рассматриваемых вариантов и удаляет те из них, которые по всем показателям «не лучше» и хотя бы по одному показателю «хуже», чем некоторое допустимое решение. Например, при сравнении двух кандидатов один из них может оказаться объективно хуже другого по причине меньшего опыта работы в этой должности «при прочих равных условиях». Действуя таким способом, часть альтернатив также можно удалить.

Оставшиеся альтернативы называются эффективными, и только среди них следует искать оптимальное или удовлетворительное решение.

Подобная трехфазная процедура формирования исходного множества альтернатив является циклической, т.е. предполагает возврат к «старому» в случае появления новых идей, получения дополнительной информации о проблеме, изменения предпочтений руководства или вы явления противоречий в его суждениях.

Существует несколько способов выработки альтернатив:

- Прошлый опыт. Используется собственный предшествующий опыт в решении подобных проблем с учетом последующих результатов. Этот способ может быть применен первым, но он не единственный возможный.

- Советы компетентных специалистов. Руководитель, ответственный за принятие решения, может обратиться за советом менеджерам и экспертам фирмы, а также к другим специалистам. В этом случае важно правильно использовать полученную информацию.

- Группы (комиссии, советы, комитеты). Совместные усилия группы экспертов или комиссий (комитетов) широко применяются при выработке альтернативных решений. В этом случае проблема получает многосторонний анализ, а количество участников процесса увеличивается.

- Внешние источники информации. Принимающий решение может прочитать специализированную литературу или войти в контакт с менеджерами других фирм, чтобы узнать, как с подобными проблемами справлялись в других организациях. Использование сторонних источников расширяет кругозор руководителя, принимающего решение, и его осведомленность о важных факторах, способных повлиять на ход решения проблемы.

Полезным инструментом для разработки альтернатив могут стать методы поиска идей, которые зародились в теории решения изобретательских задач и успешно применяются для решения проблем организации. Отметим среди них такие методы, как мозговой штурм, синектику, ликвидацию тупиковых ситуаций и морфологический анализ [10, c.64].

1.3. Разработка критериев оценки альтернатив

Мы можем оценивать деятельность, используя несколько параметров, характеризующих результаты деятельности. Совокупность оценивающих параметров отражает цели, идеалы организации или отдельных ее подразделений. В своей работе по планированию руководитель ищет различные пути решения проблем, которые можно оценить через эффективность и качество. Эффективности при этом уделяется, как правило, меньше внимания, хотя руководитель почти всегда интуитивно думает об «эффективности затрат» при принятии решений. Оценка эффективности затрат позволяет сделать сравнение между различными путями достижения целей. Более эффективные процессы дают больший выход при тех же финансовых затратах или те же результаты при более низких затратах.

Одной из методик является анализ отношений между «затратами и прибылью», или, другими словами, «вкладом и отдачей». Эта методика предполагает анализ входов и выходов управляемого процесса. При этом на выходе учитывается прибыль всех заинтересованных сторон. Необходимо также учитывать и случайную прибыль (или убытки) и побочные эффекты.

Одной из вечных проблем руководителей является определение реальных критериев, которые способны побудить людей на отличное выполнение своей работы. Необходимо применять «ситуационный» подход, зависящий от того, составляет ли руководитель формальный план определяет критерии для повторяющейся (повседневной) либо разовой (уникальной) работы. Этот подход, конечно же, зависит и от понимания руководителем способностей и мотивации людей в его коллективе.

При определении критериев (контрольных цифр) необходимо учитывать пять основных факторов, обеспечивающих рациональное принятие решений. Критерии должны быть:

- существенными для достижения поставленной цели;

- достижимыми;

- связанными с соответствующими вознаграждениями и наказаниями;

- твердыми, но изменяемыми при необходимости;

- справедливыми.

Руководителю нередко приходится принимать решения, которые встречаются впервые или повторяются не часто. Иногда важно сразу определить, требуется ли вообще его вмешательство в процесс. Однако иногда встречаются такие задачи, для которых последовательный процесс принятия решения в соответствии со схемой рационального подхода невозможен и не существует известных критериев. В этом случае можно применить «примитивный» подход: сделать быстрый соответствующий расчет, используя приблизительные данные при определении критерия, например при оценке времени, необходимого для доставки важных документов собственноручно в другую контору.

Определение критериев для простоты последующей оценки. Независимо от устанавливаемых критериев и целей существует два основных соображения, которые всегда справедливы:

а) бесполезно определять критерии, если нет способа оценки деятельности;

б) наилучшим критерием является тот, с помощью которого человек, выполняющий работу, может достаточно легко понять, являются ли результаты работы удовлетворительными.

В случае (а) можно утверждать, что простым определением критериев можно установить направление деятельности, даже если нет способа оценить ее. Однако здесь возникают проблемы: при осуществлении решения люди довольно быстро понимают, что не существует реального контроля; процесс коррекции критериев вызовет затем много споров; будущие попытки определить критерии могут быть весьма трудными, если люди видят в этом только желание установить хоть какие-нибудь критерии; в этом случае к другим контролируемым критериям может возникнуть недоброжелательное отношение. В случае (б) не требуется больших усилий или затрат. Примером этого служит водитель автобуса и расписание: водитель может регулировать скорость автобуса в соответствии с расписанием, т.е. приводить результаты в соответствие с контрольными цифрами.

На стадии оценки альтернатив руководитель пытается определить сильные и слабые стороны, преимущества и недостатки каждой альтернативы. Он как бы спрашивает: «Сколько будет стоить данная альтернатива?», а также обдумывает последствия принятия одного из альтернативных планов действия. Например, руководитель организации, решивший уволить одного из начальников отделов должен учесть, как это действие повлияет на других начальников отделов, специалистов и служащих.

Возможности и ограничения рационального подхода к оценке альтернатив. Чтобы оценить альтернативу, руководитель должен также определить, какие издержки и преимущества она повлечет за собой. Издержки и преимущества не всегда могут быть определены количественно. Главное – оценить эффективность затрат. Руководители могут использовать аналитические средства и методы, рассматриваемые в разделе, посвященном конкретным методам планирования, или положиться на знания, приобретенные в результате опыта. Каковы бы ни были основания для решения, чем более систематизирован анализ, тем более точен будет прогнозируемый результат.

Сторонники чисто рационального процесса принятия решений утверждают, что руководитель, который имел всю необходимую информацию и трезво оценил все альтернативы, может установить последствия каждой из них. Поэтому рациональный подход должен четко обрисовать лучшую альтернативу.

Однако этот логический и беспристрастный процесс выбора альтернативы таит в себе несколько подвохов. Если решение учитывает много факторов или несколько альтернатив предлагают хорошие решения, лучший выход может быть так и не найден. Рациональный подход допускает наличие только одного, наилучшего образа действия. Он пренебрегает системным характером проблем, поиска решения, планирования действий и последствий.

Необходимо учитывать, что каждая альтернатива обладает определенным набором свойств, называемых атрибутами. Эти свойства характеризуют достоинства и недостатки альтернатив либо их общую ценность для организации, ее подразделения. Следовательно, чтобы сравнить альтернативы между собой и принять решение, руководитель должен получить оценки всех или наиболее важных атрибутов.

Состав и содержание атрибутов зависят от природы объектов, выступающих в роли альтернатив. Если рассматриваемые объекты представляют собой процессы (допустим способы проведения коммерческих, финансовых или производственных операций), то их свойства описываются с помощью показателей эффективности.

2. Применение метода разработки индексов попарного сравнения альтернатив

2.1. Этапы применения метода разработки индексов попарного сравнения альтернатив

Методы, основанные на разработке индексов попарного сравнения альтернатив (РИПСА), реализуются в два этапа. На первом этапе строятся индексы попарного сравнения альтернатив. Индексы попарного сравнения строятся на основе принципов согласия (concordance с) и несогласия (disconcordance d). В соответствии с этими принципами альтернатива Ai признается не хуже альтернативы Aj , если достаточно большое число критериев подтверждает это утверждение, а возражения по остальным критериям не слишком сильны.

Формируется три множества: множество  , включающее критерии, по которым альтернатива Ai превосходит альтернативу Aj , множество

, включающее критерии, по которым альтернатива Ai превосходит альтернативу Aj , множество  , состоящее из критериев, по которым альтернативы равны, а также множество

, состоящее из критериев, по которым альтернативы равны, а также множество  объединяющее критерии, по которым альтернатива Ai хуже Aj.

объединяющее критерии, по которым альтернатива Ai хуже Aj.

Каждому критерию присваивается коэффициент важности (P). Б.Руа предлагает данные коэффициенты определить, как количество голосов экспертов, отданных за данный критерий.

В методе ELECTREI индекс согласия с тем, что альтернатива Ai лучше альтернативы Aj определяется как отношение суммы весов критериев, вошедших в множества I+ и I- к общей сумме (1):

(1)

(1)

Индекс несогласия с гипотезой о превосходстве альтернативы Ai над Aj определяется на основе критерия, более других “не согласного” с превосходством альтернативы Ai над Aj, т.е. по критерию, согласно которому Aj в наибольшей степени превосходит Ai. В соответствии с этим принципом индекс несогласия рассчитывается по (2):

(2)

(2)

Далее индекс согласия  будем обозначать, а индекс несогласия

будем обозначать, а индекс несогласия  как

как  .[5, с. 115]

.[5, с. 115]

На втором этапе вводятся так называемые уровни согласия с гипотезой о превосходстве альтернативы Ai над Aj α и уровень несогласия – γ. В качестве начального значения уровня согласия α рекомендуется принять максимальное значение индекса согласия  , а начальное значение уровня несогласия принять равное минимальному значению уровня несогласия

, а начальное значение уровня несогласия принять равное минимальному значению уровня несогласия  . Далее для каждой пары альтернатив Ai и Aj производится сравнение индекса согласия с уровнем (3):

. Далее для каждой пары альтернатив Ai и Aj производится сравнение индекса согласия с уровнем (3):

(3)

(3)

Если условие (3) выполняется, то альтернатива Ai признаётся лучшей, чем Aj. На принятых уровнях согласия и несогласия формируется т.н. ядро, включающее элементы (альтернативы), находящихся в отношении превосходства. Если анализ ядра позволяет выделить лучшую альтернативу задача решена. Если нет меняются значения уровней согласия и несогласия (уменьшается αi и увеличивается γi). Формируется новое ядро, производится его анализ с целью выделения наилучшей альтернативы, и т.д. В следующем параграфе курсовой работы продемонстрируем применение этого метода на примере.

2.2. Выбор инвестиционного проекта на основе сравнении бизнес-планов

Предположим, что были рассчитаны четыре варианта возможных бизнес-планов, среди которых:

- организация детского культурно-развлекательного центра (A),

- производство йогурта-мороженого (B),

- открытие кафе-библиотеки (С)

- гостиницы для домашних животных (D).

Выбирая вложения в тот или иной вид деятельности, предприниматель должен руководствоваться такими показателями как капитальные вложения, срок окупаемости, рентабельность проекта, критическая выручка, а также сумма чистого дисконтированного дохода.

Составление бизнес-плана представляет собой сложную многомерную систему расчетов, в результате которых формируются показатели экономической деятельности. По предварительным расчетам для реализации проекта детского культурно-развлекательного центра необходимо административное здание общей площадью около 400 кв. м. Необходимо учесть составление дизайн проекта, обеспечение которого обойдется в 200000 руб. Восстановительные работы и обустройство территории потребуют денежные средства в размере 1800000 руб., исходя из рыночной стоимости косметического ремонта 4500 руб. за 1 кв. м. Остальные статьи затрат на организацию бизнеса представлены в таблице 1.

Таким образом, для открытия детского культурно-развлекательного центра потребуются капитальные вложения в размере 4480000 руб. (таблица 1).

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу. Расчет проведен на реально обозримый горизонт в 5 лет. Расчет чистого дисконтированного дохода представлен в таблице 2.

Таблица 1 – Капитальные вложения

|

Наименование |

Стоимость (руб.) |

|

Вложения во внеоборотные активы, в т.ч.: |

2360000 |

|

Стоимость восстановительных работ и обустройства территории |

1800000 |

|

Составление дизайн проекта |

200000 |

|

Прочие затраты разового характера: организационные, имущество с низкой стоимостью длительного использования, арендная плата, |

360000 |

|

в т.ч. стартовая реклама |

200000 |

|

Аренда и другие |

160000 |

|

Вложения в оборотные активы, в т.ч.: |

2120000 |

|

Приобретение, установка и монтаж оборудования, мебели |

2000000 |

|

Прочие материальные затраты (канцтовары, связь, средства гигиены и т.п.) |

120000 |

|

Итого: |

4480000 |

Таблица 2 – Расчет чистого дисконтированного дохода детского культурно-развлекательного центра

|

Шаг расчета, год |

Капитальные вложения, руб. |

Доходы за вычетом расходов, руб. |

Коэффициент дисконтирования при Е=19,6% |

Чистый дисконтируемый доход, руб. |

|

0 |

4840000 |

2627226,1 |

1 |

2627226,1 |

|

1 |

|

3424768,2 |

0,833 |

2852831,9 |

|

2 |

|

3298429,2 |

0,694 |

2289109,8 |

|

3 |

|

3148050,1 |

0,579 |

1822721,1 |

|

4 |

|

2965419,6 |

0,482 |

1429332,2 |

|

5 |

|

2748477,2 |

0,402 |

1104887,8 |

|

Сумма ЧДД |

|

|

|

12126108,9 |

С учетом суммы чистого дисконтированного дохода равной 12126108,9 руб., рассчитывается срок окупаемости. Для рассматриваемого проекта он составит 16 мес., т.е. первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покроются суммарными результатами его осуществления менее, чем за два года.

Одним из важных показателей является рентабельность. С учетом выше указанных расчетов для проекта детского культурно-развлекательного центра она составит 170,6% за пятилетний период (4).

(4)

(4)

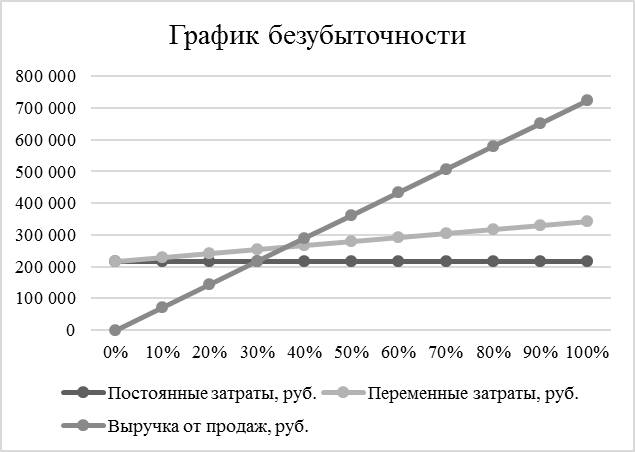

На рисунке 1 представлен график точки безубыточности. Согласно расчетам, критическая выручка для детского культурно-развлекательного центра равна 340 000 рублей, то есть точка безубыточности в натуральном выражении составит 1 500 человек.

Рисунок 1 – График безубыточности

Аналогичным образом были рассчитаны основные показатели по трем другим бизнес-проектам. Исходные данные для дальнейшего анализа с помощью метода ELECTRE представлены в таблице 3.

Таблица 3 – Исходные данные

|

Альтернатива |

Капитальные вложения, (руб). |

Срок окупаемости, (мес). |

Рентабельность проекта, (%) |

Критическая выручка, (руб). |

Сумма чистого дисконтируемого дохода, (руб). |

|

А |

4480000 |

16 |

170,6 |

262521 |

12126108,9 |

|

В |

260000 |

13 |

76,4 |

135654 |

2367469 |

|

С |

1527578 |

26,28 |

59,2 |

99321,8 |

7654981,1 |

|

D |

965500 |

13 |

200 |

498241,3 |

10587399 |

|

Вес |

11 |

7 |

3 |

5 |

8 |

|

maх |

10000000 |

60 |

350 |

2000000 |

250000000 |

|

min |

10000 |

1 |

28 |

5000 |

600000 |

|

L |

9990000 |

59 |

322 |

1995000 |

249400000 |

Значения весов были получены экспертным путем, в ходе опроса студентов экономических специальностей старших курсов. Рассчитанные индексы согласия и несогласия по формулам 1 и 2 представлены в таблицах 4 и 5.

Таблица 4 – Матрица индексов согласия

|

|

А |

B |

C |

D |

|

A |

* |

11/34 |

18/34 |

13/34 |

|

B |

23/34 |

* |

18/34 |

23/34 |

|

C |

16/34 |

13/34 |

* |

5/34 |

|

D |

21/34 |

18/34 |

29/34 |

* |

Начальный уровень согласия примем α = 29/34, а несогласия γ = 0,053. При данных значениях ни одна пара альтернатив не попала в ядро.

Продолжаем последовательно уменьшать значение уровня согласия и увеличивать значение уровня несогласия (лучше это делать не одновременно, а поочерёдно).[6, с. 132] Результат представлен в таблицах 6 и 7.

Таблица 5 – Матрица индексов несогласия

|

|

А |

B |

C |

D |

|

A |

* |

0,422 |

0,296 |

0,352 |

|

B |

0,293 |

* |

0,053 |

0,384 |

|

C |

0,346 |

0,220 |

* |

0,437 |

|

D |

0,118 |

0,182 |

0,200 |

* |

Таблица 6 – Матрица индексов согласия №4

|

|

А |

B |

C |

D |

|

A |

* |

11/34 |

18/34 |

13/34 |

|

B |

23/34 |

* |

18/34 |

23/34 |

|

C |

16/34 |

13/34 |

* |

5/34 |

|

D |

21/34 |

18/34 |

29/34 |

* |

Таблица 7 – Матрица индексов несогласия

|

|

А |

B |

C |

D |

|

A |

* |

0,422 |

0,296 |

0,352 |

|

B |

0,293 |

* |

0,053 |

0,384 |

|

C |

0,346 |

0,220 |

* |

0,437 |

|

D |

0,118 |

0,182 |

0,200 |

* |

На основании таблиц 6 и 7 следует вывод: в ядро вошли пары альтернатив, утверждающие превосходство альтернативы B над C, D над A, B и C. Результат представлен на графе (рисунок 2).

Рисунок 2 – Результирующий граф

Получаем, что альтернатива D является лучшей, то есть наиболее оптимальным вложением денег является бизнес по открытию гостиницы для домашних животных.

Таким образом, в ходе проведения расчетов с помощью метода, основанного на разработке индексов попарного сравнения альтернатив, а именно, метода ELECTREI, был найден наилучший вариант вложения денежных средств.

Заключение

В конце 60-х годов группа французских ученых во главе с профессором Б. Руа предложила новый подход к проблеме принятия решений при многих критериях - подход, направленный на разработку индексов попарного сравнения альтернатив (РИПСА). Название oubran-king approach, под которым он известен в мировой литературе, мало отражает его содержание.

В настоящее время имеется много методов принятия решений, принадлежащих к данному подходу. Из них наиболее известна группа методов ELECTRE (Elimination Et Choix Traduisant la Realite — исключение и выбор, отражающие реальность) [7].

Как и методы аналитической иерархии, методы РИПСА направлены на сравнение заданной группы многокритериальных альтернатив.

При подходе РИПСА предполагается, что предпочтения ЛПР формируются при анализе проблемы, осуществляемом с помощью метода принятия решений. Следовательно, метод должен предъявлять ЛПР различные варианты решения проблемы в зависимости от тех или иных решающих правил. Эти правила формируются в виде индексов попарного сравнения альтернатив.

При подходе РИПСА принято различать два основных этапа [8,9]:

1) этап разработки, на котором строятся один или несколько индексов попарного сравнения альтернатив;

2) этап исследования, на котором построенные индексы используются для ранжирования (или классификации) заданного множества альтернатив.

Индексы попарного сравнения альтернатив в большинстве методов строятся на основе принципов конкорданса (согласия) и дискорданса (несогласия). В соответствии с этими принципами, альтернатива Ai является, по крайней мере, не худшей, чем альтернатива Aj, если:

- достаточное большинство» критериев поддерживает это утверждение (принцип согласия);

- «возражения» по остальным критериям «не слишком сильны» (принцип малого несогласия).

Подход РИПСА основан на построении бинарных отношений.

Метод ELECTRE I был первым в семействе методов, принадлежащих к подходу РИПСА. В нем используются четкие бинарные отношения между альтернативами.

Индексы согласия и несогласия строятся следующим образом. Каждому из N критериев ставится в соответствие целое число w, характеризующее важность критерия. Б. Руа предложил рассматривать w как число голосов членов жюри, поданное за важность данного критерия.

Уровни коэффициентов согласия и несогласия, при которых альтернативы сравнимы, представляют собой инструмент анализа в руках ЛПР и консультанта. Задавая эти уровни (постепенно понижая требуемый уровень коэффициента согласия и повышая требуемый уровень коэффициента несогласия), они исследуют имеющееся множество альтернатив.

При заданных уровнях на множестве альтернатив выделяется ядро недоминируемых элементов, которые находятся либо в отношении несравнимости, либо в отношении эквивалентности. При изменении уровней из данного ядра выделяется меньшее ядро и т.д. Аналитик предлагает ЛПР целую серию возможных решений проблемы в виде различных ядер. В конечном итоге можно получить и одну лучшую альтернативу. При этом значения индексов согласия и несогласия характеризуют степень «насилия» над данными, при которых делается окончательный вывод.

Список использованных источников

- Балдин К.В. Управленческие решения: Учебник – М.: Дашков и К, 2014. – 496 с.

- Бережная Е.В., Бережной В.И. Методы и модели принятия управленческих решений: учебное пособие. – М.: Инфра-М, 2017. – 384 с.

- Бражко Е.И. Управленческие решения: учебное пособие. – М.: РИОР, 2015. – 126 с.

- Зуб А.Т. Принятие управленческих решений. Теория и практика: учебное пособие. – М.: Инфра-М, 2015. – 400 с.

- Ларичев О.И. Теория и методы принятия решений. 2-е изд., перераб. И доп. – М. Логос, 2008. – 392 с.

- Матвеев А.Г. Методы оптимальных решений: учебное пособие / А.Г.Матвеев.: Объединённый фонд электронных ресурсов “Наука и образование”. Рег.№ 21711 от 17.03.2016 , 2016. – 165 с.

- Смирнов Э.А. Управленческие решения: Учебник для вузов. - М.: ИЦ РИОР, 2015. – 362 с.

- Строева Е.В. Разработка управленческих решений: учебно-практическое пособие. – М.: Инфра-М, 2012. – 128 с.

- Урубков А.Р. Методы и модели оптимизации управленческих решений: учебное пособие. – М.: Инфра-М, 2015. – 384 с.

- Фатхудинов Р.А. Управленческие решения: Учебник. М.: Инфра-М, 2015. – 344 с.

- Государственное регулирование предпринимательской деятельности в РФ

- Государственное регулирование предпринимательской деятельности, его сущность

- Анализ денежных средств предприятия АО «АГМК»

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации.

- «Употребление перфекта в английском языке» .

- Барьеры на пути эффективных коммуникаций (основные элементы коммуникационного процесса)

- Способы минимизации суммарных затрат на хранение запаса ООО «Логистика плюс»

- Опекунство (общая хар-ка)

- Современные языки программирования (основы программирования)

- ОСНОВАНИЯ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ ЗА ПРАВОНАРУШЕНИЯ В СФЕРЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- Частное и публичное право как отрасли права(ОСНОВНОЕ РАЗДЕЛЕНИЕ (ДУАЛИЗМ) ПРАВА)

- Мотивация в управлении на примере «Сетелем Банк» ООО