МЕДИЦИНСКОЕ СТРАХОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ОПЫТ И ПЕРСПЕКТИВЫ

Содержание:

Введение

Человек в своей деятельности постоянно подвергается различным опасностям и рискам. Проблема предотвращения или уменьшения рисков, покрытия возможного ущерба была и остается чрезвычайно актуальной. Решить эту проблему призвана система страхования, сформировавшаяся в процессе социально-экономического развития общества как форма защиты от непредвиденных опасностей и рисков. Одним из разделов данной системы является медицинское страхование здоровья. Этот вид страхования был и остается актуальным и востребованным, поскольку востребованы и необходимы медицинские услуги.

Актуальность и востребованность данного вида страхования обусловлены специфичностью предмета страхования, его высокой ценностью. Страхование невозможно представить вне рыночной экономики. Это объясняется тем, что при переходе к рынку система здравоохранения в России приняла форму медицинского страхования, что было юридически закреплено Федеральным Законом «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г. № 1499-1 (данный закон утратил силу с 1 января 2011 года в связи с принятием ФЗ «Об обязательном медицинском страховании граждан в РФ»).

Целью создания системы обязательного медицинского страхования является обеспечение конституционных прав граждан на получение бесплатной медицинской помощи (статья 41 Конституции Российской Федерации).

Масштабная модернизация здравоохранения, проводимая в настоящее время в нашей стране, как известно, направлена на повышение качества медицинского обслуживания населения в самом широком смысле этого понимания. На первом плане - программы модернизации, которые реализуются сегодня в регионах России:

- модернизация материально-технической базы лечебных учреждений;

- внедрение в здравоохранение современных информационных систем;

- внедрение стандартов медицинской помощи и повышение доступности оказания медицинской помощи в амбулаторном звене.

Изменения также коснулись системы обязательного медицинского страхования: детально определены основные права и обязанности субъектов и участников системы. Введен полис единого образца, формируются региональные и федеральный регистры застрахованных. Принципиально изменилась система информирования граждан об их правах – «горячие линии», интернет-сайты, онлайн общение - эта работа стала важнейшей для страховых медицинских организаций (СМО). Граждане, получили право выбирать страховую компанию и медицинское учреждение; медицинские услуги теперь можно получить в любом регионе, вне зависимости от места регистрации; обратиться за медицинской помощью можно не только в государственное или муниципальное медучреждение, но и в частное или ведомственное, если оно является участником программы ОМС.

Реформирование системы здравоохранения проводится для улучшения общественного здоровья прежде всего, за счет повышения доступности и качества медицинской помощи для широких слоев населения, развития профилактической направленности деятельности лечебно-профилактических учреждений и формирования здорового образа жизни при повышении эффективности использования финансовых, материальных и кадровых ресурсов отрасли. Человек является главной ценностью государства, и его здоровье как физическое, так и социальное – главный показатель развития государства.

Именно поэтому данная тема является актуальной в настоящее время.

Целью данной работы является исследование медицинского страхования в Российской Федерации и выявление перспектив его развития.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность медицинского страхования, историю развития медицинского страхования Российской Федерации;

- изучить современное состояние рынка медицинского страхования в России;

- провести оценку регионального рынка медицинского страхования Тюменской области;

- изучить организацию деятельности Территориального фонда медицинского страхования;

- оценить деятельность страховой компании «Югория» на рынке медицинского страхования Тюменской области;

- рассмотреть зарубежный опыт медицинского страхования и перспективы развития медицинского страхования в России.

Предмет исследования - совокупность финансовых и организационно-управленческих отношений, которые возникают в области функционирования и регулирования системы обязательного и добровольного медицинского страхования.

Объект исследования является система обязательного и добровольного медицинского страхования в Российской Федерации.

При написании данной работы использовались научные труды следующих авторов: Гвозденко А.А., Скамай Л.Г., Турбиной К.Е., Шахова В.В., Шихова А.К., Яковлева Т.А. и других авторов.

Работа состоит из введения, 3 глав, заключения и списка использованной литературы.

1. Сущность медицинского страхования в России

1.1. Понятие и сущность медицинского страхования

Страхование в любом современном обществе играет важную роль в функционировании экономики и поддержке жизненного уровня населения. Страхование является одним из институтов экономического развития общества, независимо от его политического устройства.

Страхование по российскому законодательству представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Медицинское страхование — также представляет собой форму социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат. [3, с. 16]

Главной особенностью социальной защиты в рыночных условиях является её многофункциональность, в рамках которой важным направлением является развитие страховой медицины. Поскольку система социальной защиты в сфере здравоохранения охватывает защиту от медицинских рисков, которые носят объективный и массовый характер, возникает необходимость в социальных формах защиты от них, имеющих характеристики массово-общественного значения: обязательные для охвата населения, при этом финансовую нагрузку солидарно несут государство, работодатели и трудозанятое население. Организация и функционирование института медицинского страхования учитывают специфику медицинских рисков, характер их проявления, используя финансовый инструментарий учета «совокупной опасности» утраты здоровья для населения, путем формирования финансовых ресурсов обязательного и добровольного медицинского страхования.

В качестве субъектов медицинского страхования определены гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования.

В настоящее время в Российской Федерации созданы как самостоятельные некоммерческие финансово-кредитные учреждения Федеральный фонд обязательного медицинского страхования и 84 территориальных фондов обязательного медицинского страхования для реализации государственной политики в области обязательного медицинского страхования как составной части государственного социального страхования.

В странах с развитым платным здравоохранением широко распространено медицинское страхование, цель которого - максимальная доступность медицинских услуг для широкого круга населения и по возможности, полная компенсация расходов страхователей. [8, с. 34]

Функциями медицинского страхования являются:

- социально - экономическая защита населения при наступлении страхового случая;

- превентивная, для проведение предупредительных мероприятий с целю минимизировать наступление страхового события;

- контроль за формированием и распределением денежных средств федеральных и территориальных фондов обязательного медицинского страхования.

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья и осуществляется в двух видах: обязательном и добровольном. Обязательное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования. [11,с. 85]

Рассмотрим более подробно понятия добровольного и обязательного медицинского страхования:

добровольное медицинское страхование осуществляется на основе соответствующих государственных программ и обеспечивает гражданам получение дополнительных медицинских и иных услуг, сверх установленных программами обязательного медицинского страхования. Оно может быть коллективным и индивидуальным.

Главные отличия добровольного медицинского страхования от обязательного медицинского страхования:

1) характерной чертой добровольное медицинское страхование является его коммерческое направление;

2) добровольное медицинское страхование - это

возможность получения медицинских услуг сверх установленных в рамках обязательного медицинского страхования;

3) добровольное медицинское страхование обеспечивает застрахованного теми видами медицинских услуг, и в тех объемах, за которые была уплачена страховая премия.

Добровольное медицинское страхование компенсирует застрахованным гражданам те потери, которые не покрываются государственной или обязательной страховой медициной.

Медицинское страхование, так же как и пенсионное — важная часть социального развития любой страны. Данный вид страхования - лидер по числу застрахованных, в том числе и в денежном измерении. [14,с. 7]

1.2. История развития медицинского страхования России

Социальное страхование и страховая медицина зародились в России еще в XVIII — начале XIX вв., на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи. Первое страховое товарищество в России, которое занималось страхованием от несчастных случаев и страхованием жизни, появилось в 1827 г. в Санкт-Петербурге.

Обязательное медицинское страхование в России развивалось в несколько этапов.

1 этап. С марта 1861 по июнь 1903 года.

В 1861 г. принят первый законодательный акт, который ввел элементы обязательного страхования в России. Согласно этого закона при казенных горных заводах учреждались товарищества, а при товариществах — вспомогательные кассы, задачами которых были: выдача пособий по временной нетрудоспособности, пенсий участникам товарищества и их семьям, прием вкладов и выдача ссуд. Рабочие этих заводов и являлись участниками вспомогательной кассы,они уплачивали в кассу установленные взносы (в пределах 2-3 процентов заработной платы). В 1866 г. был принят Закон, который регулировал создание при фабриках и заводах больниц, число коек в которых исчислялось по количеству рабочих на предприятии: 1 койка на 100 работающих.

Больницы, которые открывались в 70-80-е годы XIX в. на крупных заводах были малочисленными и не могли обеспечить всех нуждавшихся в медицинской помощи, которая итак была неудовлетворительной. [21, с. 25]

2 этап. С июня 1903г. по июнь 1912 года. В 1903 г. был принят Закон «О вознаграждении граждан, потерпевших вследствие несчастного случая, рабочих и служащих, а равно членов их семейств на предприятиях фабрично-заводской, горной и горнозаводской промышленности». Суть закона была в том, что работодатель нес ответственность за ущерб, нанесенный здоровью при несчастных случаях на производстве, предусматривалась обязанность предпринимателя и казны выплачивать вознаграждения потерпевшим или членам их семей в виде пособий и пенсий.

3 этап. С июня 1912 по июль 1917 года. В 1912г. Государственной Думой 23.06.1912г. был принят Закон о страховании рабочих на случай болезни и несчастных случаев. В декабре 1912г. был учрежден Совет по делам страхования. В январе 1913г. в Москве и Санкт-Петербурге открылись Присутствия по делам страхования. С июня-июля 1913г. Начали функционировать больничные кассы на многих территориях Российской Империи. В январе 1914г. начали появляться страховые товарищества по обеспечению рабочих при несчастных случаях. [48,с. 183 ]

По Закону 1912г. врачебная помощь за счет предпринимателя оказывалась участнику больничной кассы в четырех видах:

- Первоначальная помощь при внезапных заболеваниях и несчастных случаях;

- Амбулаторное лечение;

- Родовспоможение;

- Больничное (коечное) лечение с полным содержанием больного.

4 этап. С июля 1917 по октябрь 1917 года. После Февральской революции 1917 г. к власти пришло Временное правительство. Было начато реформирование медицинского страхования, а именно:

- Расширился круг застрахованных, но не на все категории работающих;

- Предоставилось право больничным кассам объединяться, при необходимости, в общие кассы без согласия предпринимателей и Страхового присутствия (окружные, общегородские больничные кассы);

- Повысились требования к самостоятельным больничным кассам: в них должно было быть не менее 500 человек;

- вводилось полное самоуправление больничных касс работающими, без участия предпринимателей. [17,с. 292]

5 этап. С октября 1917 по ноябрь 1921 года. Принята Декларации Народного комиссара труда от 30 октября (12 ноября) 1917 г. о введении в России «полного социального страхования». Смысл декларации заключался в следующем:

- распространение страхования на всех наемных рабочих, в том числе на городскую и сельскую бедноту;

- страхование распространялось на все виды потери трудоспособности (на случай болезни, увечья, инвалидности, старости, материнства, вдовства, сиротства, безработицы);

- все расходов по страхованию были возложены на предпринимателей и государство;

- производилось возмещение полного заработка в случае утраты трудоспособности и безработицы.

Проведение реформ Правительством СССР способствовало осуществлению полного социального страхования на началах полной централизации.

Принятие Декрета от 31.10.1918г., утвердило «Положение о социальном обеспечении трудящихся», в нем термин «страхование» был заменен термином «обеспечение».

19.02.1919г. В.И. Лениным был подписал Декрет «О передаче всей лечебной части бывших больничных касс Народному Комиссариату Здравоохранения», т.е. все лечебное дело передавалось Народному Комиссариату Здравоохранения и его отделам на местах. Кассовая медицина была упразднена. В результате значительно снизились уровень заболеваемости социальными болезнями (туберкулезом, сифилисом и др.), детская смертность и т. д. [4, с. 137]

6 этап. С ноября 1921 по 1929 год. С 1921г. в стране была провозглашена новая экономическая политика (НЭП), и Правительство решило внести изменения в систему медицинского страхования.

15.11.1921г. издается Декрет «О социальном страховании лиц, занятых наемным трудом», согласно которому вновь вводится социальное страхование, включающее в себя все случаи временной и стойкой утраты трудоспособности. Были установлены страховые взносы, размеры которых определялись Советом Народных Комиссаров.

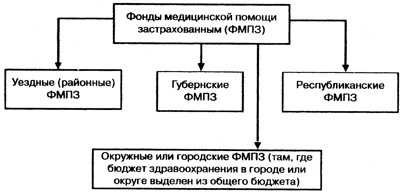

Впервые устанавливался порядок взимания взносов, основными сборщиками выступали комиссии по охране труда и социального обеспечения. По Постановлению Совета Народных Комиссаров № 19 ст. 124 от 23.03.1926г. из всех средств социального страхования были образованы следующие операционные фонды:

- фонды, находящиеся в непосредственном распоряжении органов социального страхования;

- фонды медицинской помощи застрахованным (ФМПЗ), находящиеся в распоряжении органов здравоохранения (см. рис.)

Рис. 1. Структура фондов медицинской помощи застрахованным в период с 1922 по 1929гг.

7 этап. С 1929 по июнь 1991 года. Это этап - государственного здравоохранения, в течение которого сформировался остаточный принцип финансирования системы охраны здоровья.

В 20 — 30-е годы XX века система социального страхования России достигает своего расцвета и практически находится на уровне других развитых стран, опережая США и Японию, где социального страхования не было вообще. Средства социального страхования в эти годы составляли в национальном доходе: в СССР — 4,5%, в Германии — 7,5%, в Великобритании — 3,75%. Но в 1929 году в результате принятого политического курса на полную централизацию управления всем народным хозяйством страны рабочая страховая медицина как самостоятельная система обязательного медицинского страхования, сформированная в период НЭПа, была по существу вновь упразднена [4, C.101]. Вследствие чего здравоохранение лишилось важного, существенного и дополнительного, а порой и основного источника финансирования.

8 этап. С июня 1991 года по настоящее время.

Принятие Закона РСФСР «О медицинском страховании граждан в РСФСР» 28 июня 1991г. позволило говорить о новом этапе в развитии, продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

В соответствии с ним была разграничена сфера обязательного и добровольного медицинского страхования. Таким образом, установилась характерная для многих стран система медицинского обеспечения: минимум медицинских услуг – по системе ОМС, остальное – в добровольном порядке.

Этап демонополизации окончательно завершился с принятием 27 ноября 1992 года Закона «О страховании», заложившего основы правового регулирования страхового дела на ближайшие несколько лет. Несколькими месяцами раньше Указом Президента от 10.02.92 г. №133 в целях обеспечения эффективного развития рынка страховых услуг, а также защиты прав и интересов страхователей, страховщиков и государства была учреждена Федеральная служба России по надзору за страховой деятельностью (Росстрахнадзор). [1, с. 84]

1 января 2011 года вступил в силу Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29 ноября 2010 г. № 326-ФЗ.

Этот закон – новый этап в развитии медицинского страхования в России. Данный закон направлен на создание условий, обеспечивающих государственные гарантии медицинской помощи гражданам РФ за счет обеспечения ее финансовой сбалансированности, расширения прав граждан, застрахованных по ОМС, создания у страховых медицинских организаций и медицинских учреждений стимулов к более эффективному использованию ресурсов.

1.3. Современное состояние рынка медицинского страхования в России

С вступлением в силу нового закона об ОМС (ФЗ «Об обязательном медицинском страховании граждан в РФ» от 29.11.2010 г.) у граждан появилась возможность выбирать страховую медицинскую организацию (СМО), медицинское учреждение и врача. Кроме этого, новые условия позволяют использовать страховой полис по всей стране, а не только по месту прописки.

Отмена тендеров потребовала от страховых медицинских организаций радикальной смены политики привлечения застрахованных. В перспективе новый порядок привлечения застрахованных потребует от страховых медицинских организаций развития розничных технологий. Созданию позитивного имиджа и повышению доверия к страховым медицинским компаниям будут способствовать и индивидуальные рейтинги надежности и качества услуг СМО. [22]

В то же время реформа ОМС привела к значительному ужесточению финансовых условий работы страховых медицинских организаций:

-

- Увеличение минимального уровня уставного капитала с 30 до 60 млн. рублей.

Федеральным законом от 29 ноября 2010 г. N 313-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об обязательном медицинском страховании в Российской Федерации» увеличены требования к минимальному размеру уставного капитала страхования. Так, с 1 января 2012г. минимальный размер уставного капитала страховой компании должен составлять 60 млн. рублей для осуществления исключительно обязательного медицинского страхования; 120 млн. рублей - для осуществления страхования от несчастных случаев и болезней, добровольного медицинского страхования, страхования имущества, гражданской ответственности, страхования предпринимательских рисков; 240 млн. руб. - для осуществления страхования жизни, страхования от несчастных случаев и болезней; 480 млн. рублей - для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

-

- Ограничение средств на ведение дела. В законе об ОМС норматив отчислений средств на ведение дела ограничивается интервалом от 1 до 2%, ранее столь жестких ограничений не было (в 2009 году норматив более 2% был установлен в 21 субъекте РФ).

- Рост расходов страховых компаний на развитие деятельности:

- Вложения в развитие IT-систем (в рамках закона «О защите персональных данных» и стандартизации работы СМО с ТФОМСами).

- Вложения в оборудование пунктов выдачи страховых полисов (в рамках обеспечения беспрепятственного доступа в страховую медицинскую организацию лиц с ограниченными возможностями), размещение информационных щитов в медицинских организациях, создание call-центров.

- Рост расходов на оплату труда экспертов качества медицинской помощи в связи с новыми методическими указаниями ФФОМС.

- Рост штрафов в связи с принятием новой таблицы штрафов (так, нарушения порядка выдачи полиса ОМС влекут за собой штраф в 3 тыс. рублей за каждый случай нарушения). [24, с. 45]

В условиях ужесточения требований к страховым медицинским организациям остаться в этом бизнесе смогут лишь высоко эффективные компании. При этом небольшим страховым компаниям будет тяжело конкурировать с крупными медицинскими страховщиками, имеющими дополнительные преимущества за счет «эффекта масштаба».

До начала реформы на 1 января 2010 года в системе Обязательного медицинского страхования работало 107 страховых медицинских организаций. На 31 декабря 2011 года их число сократилось до 98. По оценкам экспертов, через 2 года в реестре субъектов страхового дела останется порядка 50-60 страховых медицинских организаций. [26]

С 1 января 2012 года уплата страхователями страховых взносов на обязательное медицинское страхование производится в соответствии с Федеральными законами от 29.11.2010 № 326-ФЗ (ред. от 03.12.2011) «Об обязательном медицинском страховании в Российской Федерации» и Федеральный закон от 24.07.2009 № 212-ФЗ (ред. от 03.12.2011) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

С 1 января 2012 года согласно п.3 статьи 12 Федерального закона №212 - ФЗ тариф страховых взносов на обязательное медицинское страхование составляет:

- в Федеральный фонд обязательного медицинского страхования – 5,1%,

- в Территориальный фонд обязательного медицинского страхования - 0,0%.

Добровольное медицинское страхование (ДМС) в последние годы показывает устойчивую тенденцию к росту. Причины этого — заключается в том, что многие пациенты платят за лечение из своего кармана. В этих условиях люди стали задумываться над тем, что вложения определенной части личного дохода в обеспечении финансовой платежеспособности на случай болезни или травмы достаточно выгодно.

Статистика показывает, что в среднем по рынку объемы страховых премий по ДМС растут ежегодно на 15-20 процентов. В первую очередь это касается корпоративного страхования, рост цен на ДМС связан с ростом цен на услуги лечебных учреждений и медикаменты, также рост объемов страховых платежей по ДМС можно объяснить тем, что страхователи стали требовать предоставления все более разнообразных, высококлассных и дорогих услуг.

Клиентами системы ДМС выступают не только компании с иностранным капиталом, финансовые учреждения, для владельцев которых ДМС является частью «социального» пакета для сотрудников, но и строительные компании, заводы, коммунальные предприятия, компании среднего и малого бизнеса. Следовательно, идея страховой медицины завоевывает все большую популярность. При предоставлении государством надлежащей законодательной, в частности налоговой поддержки, страховые компании смогли бы сделать еще больший вклад в решение важнейшей социальной проблемы, какой является здравоохранение.

Рассмотрим состояние рынка ОМС и ДМС.

В 2016 году в структуре рынка медицинского страхования доля ОМС составила 86%, доля ДМС – 14%. Объем рынка ОМС по итогам 2017 года достиг 604 млрд. рублей, объем рынка ДМС – 95 млрд. рублей (без учета страхования выезжающих за рубеж). За 2017 год по сравнению с 2016 годом рынок ОМС увеличился на 24,3%, рынок ДМС – на 13,3%.

Рост рынка ОМС был связан с увеличением тарифа страховых взносов по ОМС за работающее население с 3,1% до 5,1%, а также с увеличением взносов за неработающее население. В ближайшие несколько лет объем средств системы ОМС должен существенно вырасти в связи с переходом на полный тариф и одноканальное финансирование, а также включением в систему ОМС скорой (с 1 января 2013 года) и высокотехнологичной (с 1 января 2015 года) медицинской помощи. В бюджете фонда ОМС на 2017 год на расходы на здравоохранение предусмотрено 1 188 млрд. рублей. [30]

Рынок ДМС рос в основном за счет инфляции. В 2018 году вероятность появления новых стимулов для роста рынка ДМС крайне мала. Клиентская база рынка ДМС уже сформировалась, и появление новых крупных клиентов происходит достаточно редко. По оценкам «Эксперт РА» объем рынка ДМС по итогам 2018 года достигнет 107 млрд. рублей, в 2019 году – 140 млрд. рублей (при условии отсутствия макроэкономических шоков и значительных законодательных изменений).

В 2016 и 2017 годах отмечается снижение взносов в рамках розничного ДМС. По данным ФСФР доля взносов по договорам с физическими лицами снизилась с 15,6% в 2015 году до 12,2% в 2017 году. [47,с. 52]

По данным «Эксперт РА», исключающим из расчета розничного бизнеса страхование физических лиц - работников корпоративных клиентов, в 2015 году доля розничного ДМС составляла 6,5%, в 2016 году – 5,4%.

Минимальная рисковая составляющая, ухудшающий отбор и связанная с этим высокая стоимость страхового полиса делает розничное ДМС невыгодным как для страхователей, так и для страховщиков.

Уровень концентрации сегментов ОМС и ДМС – один из самых высоких на российском страховом рынке. За 2017 год на долю топ-20 страховщиков приходилось 79,2% совокупных премий по ДМС (76,2% за 2016 год, 70,9% за 2015 год). На долю 20 крупнейших страховщиков в секторе ОМС приходилось 80,9% премий за 2017 год (78,9% за 2016 год, 78,3% за 2015 год). [19, с. 40]

В отличие от рынка ДМС, в секторе ОМС будет наблюдаться дальнейший рост концентрации за счет ужесточения требований к страховым медицинским организациям.

Таблица 1.3.1.

Компании – лидеры по взносам по ОМС, 2017 год

|

№ 2011 |

№ 2010 |

СМО |

Взносы, млн. рублей |

Рыночная доля, % |

Уровень выплат, % |

Темпы прироста взносов 2011/2010, % |

Рейтинги надежности и качества услуг «Эксперт РА» |

|

1 |

1 |

МАКС-М |

84 337 |

14,0 |

97,3 |

18,5 |

А++ |

|

2 |

2 |

РОСНО-МС |

74 899 |

12,4 |

93,7 |

33,3 |

А++ |

|

3 |

3 |

СОГАЗ-МЕД |

55 425 |

9,2 |

96,9 |

25,2 |

А++ |

|

4 |

5 |

РОСГОССТРАХ-МЕДИЦИНА |

33 433 |

5,5 |

96,1 |

43,1 |

- |

|

5 |

4 |

КАПИТАЛ МЕДИЦИНСКОЕ СТРАХОВАНИЕ |

32 250 |

5,3 |

101,4 |

28,0 |

- |

|

6 |

6 |

СИБИРЬ |

26 256 |

4,3 |

97,3 |

17,9 |

А+ |

|

7 |

7 |

СОЛИДАРНОСТЬ ДЛЯ ЖИЗНИ |

25 614 |

4,2 |

99,0 |

15,4 |

- |

|

8 |

10 |

РЕСО-МЕД |

21 789 |

3,6 |

99,4 |

75,1 |

- |

|

9 |

8 |

СПАССКИЕ ВОРОТА-М |

20 634 |

3,4 |

95,8 |

12,9 |

- |

|

10 |

12 |

ЮГОРИЯ-МЕД |

17 512 |

2,9 |

97,2 |

64,7 |

- |

|

11 |

9 |

ИНГОССТРАХ-М |

16 059 |

2,7 |

94,8 |

18,2 |

- |

|

12 |

11 |

АК БАРС-МЕД |

13 125 |

2,2 |

107,5 |

15,2 |

- |

|

13 |

13 |

УРАЛСИБ |

13 077 |

2,2 |

97,0 |

36,3 |

- |

|

14 |

41 |

АЛЬФАСТРАХОВАНИЕ-МС |

9 289 |

1,5 |

94,9 |

345,5 |

- |

|

15 |

15 |

АСТРАМЕД-МС |

8 068 |

1,3 |

96,0 |

23,9 |

- |

|

16 |

18 |

НАДЕЖДА |

7 976 |

1,3 |

102,8 |

48,2 |

- |

|

17 |

16 |

МЕДСТРАХ |

7 657 |

1,3 |

90,7 |

25,0 |

- |

|

18 |

20 |

ДАЛЬ-РОСМЕД |

7 412 |

1,2 |

98,1 |

42,2 |

- |

|

19 |

17 |

САХАМЕДСТРАХ |

7 029 |

1,2 |

97,6 |

23,4 |

А |

|

20 |

19 |

СМК АСК-МЕД |

6 887 |

1,1 |

96,5 |

28,5 |

- |

[52]

Анализируя данные таблицы, можно выделить трех лидеров по взносам по ОМС: на первом месте компания «МАКС-М». занимающая 14% рыночной доли, объем взносов составил — 84 377 млн. руб., уровень выплат - 97,3%. Второе место занимает компания «РОСНО-МС» - с долей рынка 12,4%, объем взносов — 74 899 млн. руб., уровень выплат составил 93,7%, закрывает тройку лидеров компания «СОГАЗ-МЕД», с долей рынка 9,2%, объемом взносов — 55 425 млн. руб. и уровнем выплат — 96,9%. Все три компании имеют исключительно высокий уровень надежности и качества услуг «Эксперт РА» - А++.

Таблица 1.3.2.

Компании – лидеры по взносам по ДМС, 2017 год

|

№ 2011 |

№ 2010 |

Страховщик |

Взносы, млн. рублей |

Рыночная доля, % |

Уровень выплат, % |

Темпы прироста взносов 2011/2010, % |

Рейтинги надежности «Эксперт РА» |

|

1 |

1 |

СОГАЗ |

17 797 |

18,3 |

94,5 |

12,1 |

А++ |

|

2 |

2 |

АЛЬЯНС |

7 194 |

7,4 |

76,3 |

4,2 |

А++ |

|

3 |

3 |

ЖАСО |

6 754 |

7,0 |

85,2 |

9,9 |

А+ |

|

4 |

4 |

ИНГОССТРАХ |

6 124 |

6,3 |

79,3 |

16,6 |

А++ |

|

5 |

7 |

РОСГОССТРАХ |

5 771 |

5,9 |

55,2 |

66,8 |

А++ |

|

6 |

6 |

АЛЬФАСТРАХОВАНИЕ |

5 553 |

5,7 |

59,5 |

44,1 |

А++ |

|

7 |

5 |

РЕСО-ГАРАНТИЯ |

5 357 |

5,5 |

65,1 |

9,4 |

А++ |

|

8 |

11 |

СОГЛАСИЕ |

3 350 |

3,5 |

78,7 |

89,4 |

А+ |

|

9 |

9 |

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

2 418 |

2,5 |

57,1 |

1,7 |

А++ |

|

10 |

15 |

ТРАНСНЕФТЬ |

2 276 |

2,3 |

56,5 |

57,7 |

А++ |

|

11 |

10 |

МАКС |

1 990 |

2,1 |

112,4 |

0,0 |

А++ |

|

12 |

8 |

ВСК |

1 796 |

1,9 |

98,8 |

-27,5 |

А++ |

|

13 |

14 |

УРАЛСИБ |

1 768 |

1,8 |

65,7 |

19,1 |

А+ |

|

14 |

13 |

СУРГУТНЕФТЕГАЗ |

1 635 |

1,7 |

97,7 |

10,2 |

А+ |

|

15 |

12 |

КАПИТАЛ СТРАХОВАНИЕ |

1 617 |

1,7 |

87,3 |

-5,4 |

А++ |

|

16 |

16 |

ПРОГРЕСС-ГАРАНТ |

1 231 |

1,3 |

78,0 |

19,5 |

- |

|

17 |

24 |

СТРАХОВАЯ ГРУППА МСК |

1 212 |

1,2 |

61,6 |

116,0 |

А+ |

|

18 |

18 |

ЮГОРИЯ |

1 086 |

1,1 |

82,0 |

21,8 |

А+ |

|

19 |

17 |

ЭНЕРГОГАРАНТ |

1 034 |

1,1 |

65,3 |

6,8 |

А++ |

|

20 |

23 |

ВТБ СТРАХОВАНИЕ |

816 |

0,8 |

66,9 |

42,6 |

А++ |

[52]

Среди компаний по взносам по ДМС выделяется три компании:

безусловным лидером стала компания «СОГАЗ», занимающая 18,3% рыночной доли. Взносы составили — 17 797 млн. руб., уровень выплат — 94,5%. На втором месте компания «АЛЬЯНС» - доля занимаемого рынка — 7,4%, взносы — 7 194 млн. руб., уровень выплат составил 76,3%. Обе компании имеют исключительно высокий уровень надежности и качества услуг «Эксперт РА» - А++.

Третье место заняла компания «ЖАСО», рыночная доля которой составляет 7%, взносы — 6 754 млн. руб., уровень выплат 85,2%. По оценкам «Эксперт РА» компания «ЖАСО» имеет очень высокий уровень надежности и качества услуг — А+. [54]

2. Современное состояние медицинского страхования на территории Тюменской области

2.1. Анализ рынка медицинского страхования на примере Тюменской области

В настоящее время на территории Тюменской области продолжается реализация Программы модернизации здравоохранения, основной задачей которой является улучшение качества и доступности медицинской помощи населению региона.

Программа модернизации представляет собой комплекс социально-экономических, организационных и иных мероприятий и определяет несколько направлений работы, в частности укрепление материально-технической базы медицинских организаций, совершенствование оказания медицинской помощи населению по группам заболеваний, являющихся основными причинами смертности. Финансовое обеспечение региональной программы модернизации здравоохранения осуществляется за счет средств бюджета Федерального фонда обязательного медицинского страхования, бюджета Тюменской области и за счет средств субъекта, переданных в бюджет территориального фонда обязательного медицинского страхования. Стоимость региональной программы модернизации, финансируемой из средств бюджета ТФОМС Тюменской области, составила в 2016 году 477 млн. руб., в 2017 году — 478 млн. руб., из них:

- на внедрение стандартов медицинской помощи, утвержденных приказами Минздравсоцразвития России, в 2016 году — 363 млн. руб., в 2017 году — 369,6 млн. руб., в том числе на проведение диспансеризации 14-летних подростков планируется направить в 2016 году 26,6 млн. руб., в 2017 году — 33 млн. руб.;

- укрепление материально-технической базы медицинских организаций в 2016 году — 113,8 млн. руб., в 2017 году — 107,8 млн. руб. [23, с. 219]

На территории Тюменской области в настоящее время действуют такие крупные страховые медицинские компании как: Тюменский филиал ОАО СМК «Югория-Мед», филиал ЗАО «КапиталЪ Медицинское страхование» в г. Тюмени и Тюменский филиал ОАО «Газпроммедстрах», ОАО МСК «САНА». В рамках системы ОМС ТО медицинскую помощь населению оказывают 102 лечебно-профилактических учреждения области

Финансовые средства системы ОМС являются безусловно бюджетными деньгами, соответственно правила определяют федеральные законы, постановления Правительства, приказы Минздравсоцразвития и Федерального фонда обязательного медицинского страхования. Система ОМС - это социальная сфера, которая несет ответственность перед пациентами и перед медицинскими организациями. [30]

Законодательно установлено - страховые компании, работающие в сфере ОМС, не могут осуществлять иную деятельность. Для работы в сфере ОМС у компании должен быть определенный уставной капитал, следовательно страховые компании с небольшим количеством застрахованных по ОМС не могут вступить в данный реестр. Как следствие - отсутствие конкуренции в данной сфере.

2.2. Организация деятельности территориального фонда медицинского страхования Тюменской области

Территориальный фонд обязательного медицинского страхования Тюменской области создан на основании Решения малого Совета народных депутатов и администрации области от 26 мая 1993 года.

ТФОМС Тюменской области – это самостоятельное, государственное, некоммерческое финансово-кредитное учреждение. Вся его деятельность строится на разработке и внедрении прогрессивных методов обеспечения страхового принципа системы обязательного медицинского страхования.

В своем составе ТФОМС Тюменской области имеет три региональных филиала в городах Ялуторовск, Ишим, Тобольск и одно представительство в городе Тюмень.

Задачами ТФОМС Тюменской области являются:

1. обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования;

2. обеспечение гарантий бесплатного оказания застрахованным лицам медицинской помощи при наступлении страхового случая в рамках территориальной программы обязательного медицинского страхования и базовой программы обязательного медицинского страхования;

3. создание условий для обеспечения доступности и качества медицинской помощи, оказываемой в рамках программ обязательного медицинского страхования;

4. обеспечение государственных гарантий соблюдения прав застрахованных лиц на исполнение обязательств по обязательному медицинскому страхованию в рамках базовой программы обязательного медицинского страхования независимо от финансового положения страховщика. [39]

Для того, чтобы решать проблемы рационального финансирования, стремясь к оптимизации государственных расходов, Правительство Тюменской области, Тюменский ТФОМС одними из первых в стране начали внедрение новой схемы финансирования медицинских организаций – одноканальное финансирование. По этому принципу Фонд работает уже не первый год. Это позволило создать единый механизм реализации права граждан на получение за счет средств ОМС бесплатной медицинской помощи при гарантии ее определенного объема и уровня качества. Реформаторы стремились обеспечить максимально качественное медицинское обслуживание, приоритетное финансирование наиболее эффективных и необходимых методик, направленных на снижение смертности и инвалидности.

Одним из важных направлений работ ТФОМС Тюменской области является реализация приоритетного национального проекта «Здоровье», а так же регионального сегмента национального проекта в сфере здравоохранения, который работает на территории Тюменской области с 2006 года. Региональный сегмент национального проекта «Здоровье» на территории области включает оказание высокотехнологичной и дорогостоящей медицинской помощи, в том числе проведение высокотехнологичных репродуктивных технологий в области терапии бесплодия супружеским парам, которые ранее не могли иметь детей (ЭКО). Для совершенствования профилактической работы и ранней диагностики заболеваний в рамках территориальной программы государственных гарантий жителям Тюменской области в организациях здравоохранения предоставляется:

- диспансеризация мужского населения в возрасте от 35 до 55 лет;

- дополнительная диспансеризация детей в возрасте 14-17 лет и подростков в возрасте 18-21 года;

- проведение исследований для раннего выявления онкологических заболеваний определенных локализаций (маммография женщинам и определение уровня ПСА – мужчинам). [37]

Одной из главных задач при реализации данных программ - это привлечение внимания граждан к своему здоровью, что естественным образом должно сказаться на понижении уровня заболеваемости населении. Финансирование регионального сегмента приоритетного национального проекта «Здоровье» производится из средств обязательного медицинского страхования.

Обязательное медицинское страхование является сложной и социально чувствительной сферой, поэтому все решения и действия, касающиеся изменений, нововведений в сфере медицинского страхования должны быть обоснованными и тщательно просчитанными. Только в этом случае возможно реально повысить уровень нашей медицины и обеспечить ее доступность для самых широких слоев общества.

Говоря о деятельности системы ОМС, можно утверждать, что сегодня ее дальнейшее развитие и совершенствование является важнейшей составной частью государственной социальной политики. [47]

Основным направлением использования средств ТФОМС ТО является финансирование территориальной программы ОМС. На финансирование территориальной программы ОМС в 2015 году направлено 8 254,8 млн. руб. – 98,4 % расходов ТФОМС ТО.

Средства на оплату медицинской помощи по Территориальной программе ОМС поступили в 105 медицинских организаций области, работающих в системе ОМС.

Оплата медицинской помощи в рамках Территориальной программы ОМС осуществляется по тарифам на медицинские услуги, утверждаемым Согласительной комиссией по ОМС Тюменской области.

Таблица 2.2.2

Показатели деятельности территориального фонда обязательного медицинского страхования Тюменской области

|

Наименование |

Единицы измерения |

Отчет за 2017 год |

Отчет за 2016 год |

Отчет за 2015 год |

|

А |

Б |

1 |

2 |

3 |

|

1. Количество медицинских учреждений, работающих в системе ОМС |

ед. |

105 |

102 |

97 |

|

из общего количества: |

||||

|

1.1.Больницы |

ед. |

34 |

34 |

35 |

|

в том числе: областные больницы |

ед. |

29 |

29 |

29 |

|

2.Численность застрахованных граждан по программе ОМС |

тыс. человек |

1 374,603 |

1 361,095 |

1 367,162 |

|

Из них: неработающие граждане |

тыс. человек |

841,899 |

824,041 |

805,314 |

|

3.Число страховых медицинских организаций |

ед. |

3 |

3 |

3 |

|

Численность работающих в них |

человек |

119 |

123 |

- |

|

5.Число филиалов фонда |

ед. |

4 |

4 |

- |

|

Численность работающих в них |

человек |

47 |

46 |

- |

[39]

Анализируя данные таблицы, можно сделать вывод, что наблюдается рост количества медицинских учреждений работающих в системе ОМС, также увеличивается и численность застрахованных граждан по программе ОМС. Число страховых организаций оставалось неизменным. Все это можно считать положительным фактом в развитии медицинского страхования области.

2.3. Оценка деятельности ОАО СМК «Югория-Мед» на рынке медицинского страхования Тюменской области

На территории Тюменской области ведут свою деятельность 4 наиболее крупных страховых медицинских компании.

Одной из таких компаний является государственная страховая компания «Югория» основана в 1997 г. Единственным акционером компании является Ханты-Мансийский автономный округ — Югра, представленный Департаментом по управлению государственным имуществом ХМАО — Югры.

Уставный капитал компании в настоящее время составляет 1,833 млрд. рублей. Сегодня «Югория» — это универсальная страховая компания, представляющая широкий спектр страховых услуг. Компания вправе осуществлять деятельность по 18 видам страхования и перестрахованию с использованием 89 различных правил страхования.

ОАО СМК «Югория-Мед» - страховая медицинская организация, осуществляющая деятельность в области обязательного медицинского страхования, добровольного медицинского страхования, а также страхования лекарственного обеспечения. «Югория-Мед» является дочерним обществом ОАО «Государственная страховая компания «Югория» и членом Группы страховых компаний «Югория», в которую также входит дочерняя Страховая компания «Югория-Жизнь».

Лицензия на осуществление страхования № 3204 86, выдана Федеральной службой страхового надзора.

Регистрационный номер по Единому государственному реестру субъектов страхового дела – 3204.

- ОАО СМК «Югория-Мед» участвует в реализации «Программы государственных гарантий оказания гражданам РФ, проживающим на территории Российской Федерации, бесплатной медицинской помощи»;

- ОАО СМК «Югория-Мед» защищает конституционные права граждан, застрахованных по обязательному медицинскому страхованию на территории Российской Федерации, организуя заключение договоров страхования работающих и неработающих граждан, организуя медико-экономическую экспертизу объемов медицинской помощи, организуя экспертизу качества медицинской помощи оказанной застрахованным;

- ОАО СМК «Югория-Мед» осуществляет дополнительное лекарственное страхование в системе обязательного медицинского страхования граждан проживающих на территории РФ, которым в соответствии с действующим законодательством РФ предоставлено право на получение лекарственных средств бесплатно, в соответствии с утвержденным Перечнем лекарственных средств, отпускаемых по льготным рецептам;

- ОАО СМК «Югория-Мед» улучшает качество жизни своих клиентов, помогая им получать первоклассные медицинские услуги по программам обязательного и добровольного медицинского страхования;

- ОАО СМК «Югория-Мед» участвует в популяризации медицинского страхования на территории Российской Федерации.

- Основные виды деятельности:

- Осуществление ОМС работающего населения на территории Астраханской области;

- Осуществление ОМС работающего и неработающего населения на территории Тюменской области, в Республике Башкортостан, на территории Ханты-Мансийского автономного округа — Югры;

- Осуществление ДМС корпоративных клиентов на территории Республики Башкортостан. [25]

Таблица 2.3.1

Основные показатели финансовой деятельности ОАО СМК «Югория-Мед» за 2015-2017 гг.

За 2017 год поступление страховых премий по ОМС составило 17 512 млн.руб. Израсходовано на оплату медицинских услуг 17 049 млн. руб. Расходы на ведение дела составили 156 млн. руб.

Страховые премии по ДМС за 2017 год составили 2 368 тыс. руб., выплаты по договорам страхования – 1 922 тыс. руб., расходы на ведение дела – 12 тыс. руб.

Для сравнения, за 2016 год поступление страховых премий по ОМС составило 10 635 млн. руб. Израсходовано на оплату медицинских услуг 10 161 млн. руб. Расходы на ведение дела составили 169 млн. руб.

Страховые премии по добровольному медицинскому страхованию за 2010 год составили 7 771 тыс. руб., выплаты по договорам страхования – 6 485 тыс. руб., расходы на ведение дела – 1 173 тыс. руб.

Таким образом, динамика по сравнению с 2016 годом составила:

Страховые премии по ОМС увеличились на.65 %;

Оплата медицинских услуг ОМС увеличилась на 68 %.

Страховые премии по ДМС уменьшились на -70 %;

Оплачено медицинских услуг ДМС меньше на -70 %.

Уменьшение суммы расходов на ведение дела в сравнении с 2016 годом на 8 % связано с несколькими факторами, в том числе с централизацией финансовой и юридической служб по ХМАО-Югре, соответственно сокращением фонда оплаты труда, уменьшение расходов на услуги связи, расходов по сопровождению компьютерных программ и защите персональных данных, командировочных расходов и т.п.

Удельный вес страховых премий по видам страхования в 2016 году составил:

обязательное медицинское страхование - 99,93 %

добровольное медицинское страхование - 0,07 %

Удельный вес страховых премий по видам страхования в 2017 году составил:

обязательное медицинское страхование - 99,99 %

добровольное медицинское страхование - 0,01 % .

Если анализировать 2015 год, то сумма страховых премий по ОМС составила 11 073 млн. руб., что на 4% больше чем в 2016 г., израсходовано на оплату медицинских услуг — 10 509 млн. руб., что превышает сумму расходов в 2016 году на 3%; расходы на ведение дела составили в 2015 г. - 222 млн. руб. - это на 24% больше чем в 2016 г.

По данным рейтинга РосБизнесКонсалтинга за анализируемй период ОАО СМК «Югория-Мед» входила в число крупнейших страховщиков России, работающих по ОМС и занимала на протяжении трех лет 12 место по сбору страховых премий.

ОАО СМК «Югория-Мед» уже несколько лет активно работает в сфере обязательного медицинского страхования.

С 01 января 2011 года вступил в силу Федеральный закон от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». В условиях изменения законодательства необходимо сохранение позиций на рынке обязательного медицинского страхования ХМАО-Югры, Тюменской области, а также увеличение количества клиентов по обязательному медицинскому страхованию на территории Республики Башкортостан, Московской области.

В новых условиях финансирования по обязательному медицинскому страхованию ОАО СМК «Югория-Мед» делает ставку на жесткий контроль ресурсов и расходов, а также строгое исполнение всеми филиалами бюджетных заданий.

Основными факторами риска, связанными с деятельностью ОАО СМК «Югория-Мед», являются изменения законодательства в сфере обязательного медицинского страхования в части статуса страховой медицинской организации, в соответствии с которыми полномочия страховщика по обязательному медицинскому страхованию перешли к Фонду обязательного медицинского страхования. С 01.01.2012 года вступили в силу положения Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», обусловливающие дальнейшее развитие обязательного медицинского страхования как одного из важнейших видов обязательного социального страхования, в котором действуют иные принципы, нежели установленные законом Российской Федерации «Об организации страховой деятельности в Российской Федерации». Все средства, предназначенные для оплаты медицинской помощи и поступающие в страховую медицинскую организацию, с 01 января 2012 года являются средствами целевого финансирования.

3 Перспективы развития медицинского страхования в Российской Федерации

Зарубежный опыт медицинского страхования

Анализируя международный опыт применяемых систем здравоохранения можно выделить три основные системы здравоохранения:

- преимущественно государственная (Великобритания);

- преимущественно страховая система, представленная в таких европейских странах, как Германия, Франция, Голландия, Австрия, Бельгия, Швейцария, некоторых государствах Латинской Америки, Японии и др.;

- преимущественно частная (платная) система (США).

В большинстве стран указанные системы не действуют в чистом виде, они постоянно модифицируются: в ряде стран получает преимущественное развитие то одна, то другая система. [20, с. 27]

Разнообразие различных институтов, механизмов, их комбинаций, поддается классификации (типологии). В Приложении 1 представлены системы здравоохранения стран-членов Европейского Союза, которые могут быть отнесены к различным моделям организации охраны здоровья.

По способу финансирования национальных систем здравоохранения их можно классифицировать:

- общие налоговые поступления национальных бюджетов (например, Великобритания, Дания, Норвегия);

- региональные налоговые поступления региональных бюджетов (например, Швеция);

- обязательные отчисления, привязанные к уровню доходов (например, Финляндия, Франция, Бельгия);

- частные источники (например, США, Швейцария). [52, c. 93]

Ни одна система не полагается лишь на один источник финансирования - доходная часть системы здравоохранения представляет собой сочетание общественного (государственного) и частного финансирования, соотношение между которыми разное, в Германии и США, например это 23% и 44% соответственно.

Также имеет место «элемент солидарности» - это означает передачу средств от тех, чьи доходы больше и кто здоровее, к тем, кто имеет меньшие доходы и худшее здоровье.

Виды и качество услуг частных систем страхования зависят от размеров уплаченных страховых взносов. Преимуществом этой системы является свобода выбора для застрахованного видов услуг и более высокое качество медицинской помощи.

XXI век в мировой практике организации медицинской помощи и управлении охраной здоровья выявил три основные системы экономического функционирования здравоохранения:

- частная медицина, которая в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в частной собственности, их финансирование осуществляется за счет платного медицинского обслуживания пациентов;

- страховая система, в основу которой заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских компаний (организаций);

- государственная система, основанная на принципе прямого финансирования лечебно-профилактических учреждений (ЛПУ) и гарантирующая бесплатную медицинскую помощь. [52, c. 95]

Стоит отметить, что ни одна из выше перечисленных систем не является совершенной, и они продолжают меняться и в настоящее время.

Обеспечение доступности медицинской помощи — главное условие социальной защиты населения. В этой сфере адекватным рыночной экономике методом финансирования является медицинское страхование. В Европе этот механизм действует на законодательной основе вот уже более 150 лет (система Бисмарка в Германии). В нашей стране возврат к дореволюционному опыту медицинского страхования был обозначен в 1991 году, с момента принятия Закона «О медицинском страховании граждан в РСФСР». С этого времени закон претерпел целый ряд изменений, прежде всего, в апреле 1993 г., после чего началось реальное внедрение обязательного медицинского страхования. Однако сколько существует и действует Закон, столько же предпринимаются постоянные попытки его изменить. [52, с. 97]

К примеру, в США добровольным медицинским страхованием охвачено около 70% населения. На сегодняшний день там существует самая развитая система добровольного медицинского страхования, которая достигла расцвета еще в 30-е годы XX века. Прием больного в США стоит 200 - 300 долл., а в России 250 – 550 руб.

Обратимся к опыту стран, где медицинское страхование является достаточно устоявшейся системой - это Германия, Австрия, Нидерланды и Франция. В этих странах медицинское страхование строится на единых принципах:

- есть четкое разделение функций производителя, покупателя и потребителя специфического товара — медицинской услуги. Этот принцип разделения существует и в Великобритании и Швеции, в которых преобладает государственная бюджетная система финансирования здравоохранения. Главный момент - это то, что все взаимоотношения между исполнителем медицинской услуги (врачом общей практики, стационаром и пр.) строятся исключительно на договорных основаниях с покупателем (страховая компания, больничная касса, распорядитель бюджета).

- в системе обязательного медицинского страхования стран Европы взнос на обязательное медицинское страхование гражданина делает та структура, которая обеспечивает гражданину доход. За работающих граждан взнос платит работодатель, за пенсионеров — пенсионный фонд, за безработных — фонд занятости, за детей и неработающих членов семьи — работодатель работающего члена семьи. В России одной из самых сложных проблем финансового наполнения системы обязательное медицинское страхование является сбор взносов (платежей) за неработающих граждан, страхователями которых по закону являются администрации регионов, региональные бюджеты. Эти деньги поступают крайне нерегулярно и в недостаточном объеме. [20, c. 30]

- участие самих застрахованных граждан в формировании страхового взноса. В Германии и Нидерландах взнос в систему обязательного медицинского страхования за работающих граждан разделен поровну между работодателем и работником, между пенсионером и пенсионным фондом, и т. д. В России такие меры необходимы для преодоления главного противоречия в современном здравоохранении России — в нашей стране объемы государственных гарантий не соответствуют объемам финансовых средств (бюджет и средства обязательного медицинского страхования) для их обеспечения. Участие граждан в формировании взноса в систему обязательного медицинского страхования или их участие в оплате медицинской помощи (так называемые «со-платежи», широко распространенные в странах с системой обязательного медицинского страхования и с бюджетным финансированием здравоохранения) позволит в значительной мере легализовать так называемые «теневые» платежи при получении медицинской помощи.

- функционирование многоуровневой системы здравоохранения в странах Европы: в Нидерландах — трехуровневой, в Германии — двухуровневой. Здесь имеется ввиду разумное сочетании обязательного медицинского страхования и добровольного медицинского страхования. Разделение проводится по имущественному принципу: участие конкретного гражданина в системе обязательного медицинского страхования и добровольного медицинского страхования определяется уровнем его годового дохода.

Одним из главных признаков развитой страны является страхование медицинских расходов.

Существует несколько моделей национального здравоохранения. В США индивидуалистская модель, т. е. незначительный по объему оказываемой медицинской помощи государственный сектор здравоохранение дополнен развитой системой медицинского страхования.

Государственный сектор здравоохранения обеспечивает в основном помощь и лечение социально-значимых заболеваний. Частное медицинское страхование осуществляется в двух видах – коллективном и индивидуальном - каждый работающий американец, застрахованный работодателем, стремится застраховаться сам, и застраховать членов своей семьи в индивидуальном порядке. Обязательное медицинское страхования как элемент государственной гарантии - отсутствует.

Германия выступает представителем смешанной системы медицинского страхования, т. е. существует государственное и частное медицинское страхование.

Франция придерживается модели, при которой каждый гражданин вынужден страховаться по программам частного страхования, т.к. государство и система обязательного медицинского страхования покрывают только 75-80% расходов на лечение (такую систему иногда называют «дополняющей»). [18, с. 47]

За рубежом медицинские услуги оплачиваются за счет обязательных платежей лиц наемного труда, работодателей и частично за счет государства.

Финансирование системы здравоохранения сочетает в себе различные элементы с преобладанием той или иной формы. Большая часть медицинских услуг финансируется за счет обязательных законодательных форм медицинского страхования или непосредственно через бюджет.

В обязательном медицинском страховании используются два метода. В Германии и Нидерландах действует принцип оказания услуги. Это значит, что пациент обслуживается бесплатно, как в странах с государственной системой здравоохранения. Он лишь должен предъявить свидетельство о страховании. В Бельгии, Франции и Люксембурге практикуется другой принцип – возмещения затрат. Там застрахованный пациент должен вначале сам оплатить медицинские услуги, а потом они будут компенсированы полностью или частично в соответствии с тарифами, установленными больничными кассами с учетом определенного собственного участия. [10, с. 65]

Таким образом, эффективное функционирование системы обязательного медицинского страхования Германии в целом не исключает существования ряда проблем финансового характера, решение которых осуществляется с помощью дальнейшего совершенствования системы, связанного с улучшением ее организации и уменьшением излишних расходов. [5, с. 113]

Дополнением обязательному медицинскому страхованию в ФРГ является добровольное (частное) медицинское страхование, распространяющееся на граждан, которые в силу высоких доходов или профессиональной деятельности не подлежат обязательному медицинскому страхованию, а также на тех лиц, которые имеют средства и желание получать дополнительную альтернативную обязательному медицинскому страхованию помощь. Две различные системы медицинского страхования стимулируют конкуренцию на рынке медицинских услуг и создают условия для более эффективного, динамичного развития существующей в Германии системы здравоохранения, улучшения предлагаемых услуг и инновационной активности.

Преимуществом добровольного медицинского страхования является больший объем медицинских услуг. В рамках ДМС существует свободный выбор стационара, улучшенные условия пребывания в нем, услуги личного врача, возмещение до 100% расходов, связанных со стационарным лечением (в ОМС, как правило, часть издержек возмещается пациентом). По сравнению с ОМС, в котором размер взносов не зависит от степени вероятности наступления страхового случая, взносы в системе добровольного медицинского страхования формируются с учетом индивидуального риска. Который насчитывается исходя из возрастных характеристик, наиболее выгодными ставки в ДМС являются для людей молодого возраста. Следует отметить, что в последние годы объем расходов населения Германии в добровольном медицинском страховании постоянно увеличивается в среднем на 5%. В ДМС существует собственное финансирование своих расходов. В условиях общего усложнения демографической ситуации во всех европейских странах (увеличение числа пенсионеров по отношению к работающей части населения) такая система формирования страховых взносов не зависит от этой тенденции и в перспективе ДМС может быть одним из способов избежать накапливающихся финансовых затруднений в системе обязательного медицинского страхования.

Преимуществами ДМС являются высокие размеры пособий по болезни (они страхуются отдельно), возмещение расходов на курортное лечение, возможность получения полной медицинской помощи за рубежом (поскольку не требуется заключения к основному дополнительного договора страхования), освобождение от уплаты взносов в случае не обращения за медицинской помощью в течение от 1 до 6 месяцев (ОМС такой услуги не предусматривает); застрахованный самостоятельно выбирает желаемый им объем медицинской помощи и услуг, а также их комбинации. Выбор того или иного комплекта медицинских услуг зависит от страховой программы.

В отличие от обязательного в системе частного медицинского страхования заключение страхового договора происходит исключительно на добровольной основе, содержание которого (объем и качество медицинских услуг) оговаривается сторонами. В основе ОМС - принцип солидарности, в системе частного медицинского страхования - принцип эквивалентного возмещения затрат, согласно которому размер взносов в страховой фонд соответствует оговоренному в договоре объему предоставляемых услуг, страховому риску, а также зависит от возраста, пола, состояния здоровья и прочих условий, определяющих размер страховки и суммы выплачиваемых взносов.

В отличие от ОМС в системе добровольного медицинского страхования страховые учреждения, осуществляющие страхование по болезни, не связаны договорными отношениями с другими участниками системы здравоохранения (врачами, союзами врачей, аптеками, больницами и др.). Оплату половины страховых взносов берет на себя работодатель, но лишь в том случае, если их общий размер не превышает объема страховки в рамках обязательного медицинского страхования. Страхование в ДМС для таких категорий населения, как безработные (если они были ранее застрахованы в ДМС) и студенты, отличается от общего порядка. Дело в том, что частичное финансирование их участия берет на себя соответствующее государственное учреждение. В первом случае это Федеральное ведомство по труду, а во втором — Комитет по образованию. [16, с. 15]

В ОМС существует возможность бесплатного страхования всех членов семьи при небольшом совокупном доходе, в системе ДМС такой возможности нет, все члены семьи заключают отдельные договоры медицинского страхования.

Застрахованный должен сам следить за тем, чтобы необходимые ему медицинские услуги покрывались объемом страхования по договору, т.е. самостоятельно решать, какая форма лечения или обследования ему больше подходит.

Подводя итог, можно сказать о следующем: в обязательном медицинском страховании пациент не информируется о расходах на собственное лечение, в ДМС — пациент самостоятельно соизмеряет расходы со стоимостью страхового возмещения, поскольку расходы свыше страховой программы не компенсируются страховой компанией и оплачиваются самим застрахованным. В отличие от ОМС, добровольное медицинское страхование предлагает более высокую степень самостоятельности пациента и одновременно большую его ответственность.

В системе частного медицинского страхования государство законодательно устанавливает принципы его функционирования и стандарты, а также осуществляет контроль за его деятельностью. Например, занимающимся медицинским страхованием компаниям запрещено изменять размеры взносов в сторону увеличения по мере старения человека, расторгать договор страхования в одностороннем порядке и др. [41, c. 192]

Следовательно, действующая в Германии система добровольного медицинского страхования, выполняя те же функции, что и ОМС, является как альтернативой, так и существенным дополнением обязательного медицинского страхования. Различная организация и принципы работы ОМС и ДМС каждая из систем направлена на решение одной задачи — оказание доступной, высококвалифицированной медицинской помощи всему населению страны, что является положительным примером реализации и существования эффективной системы медицинского страхования в условиях структурной перестройки экономики и социальной сферы России.

3.2. Перспективы развития медицинского страхования в России

Уже более пяти лет система ОМС и здравоохранение работают в условиях нового законодательства. Возросла роль ФФОМС в выравнивании условий оказания медицинской помощи в регионах - с 2011 года на эти нужды в ФФОМС поступает 3,1% взносов вместо 1,1%, тогда как доля территориальных фондов - 2% - осталась неизменной. Велика ответственность фонда и за реализацию региональных программ модернизации - львиная доля средств на нее поступает именно отсюда. Новый Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29 ноября 2010 г. № 326-ФЗ. изменил и многое другое в системе. [47]

Главными недостатками прежнего законодательства об ОМС была низкая информированность граждан о своих правах, что порождало их массовое нарушение и недовольство. А также мозаичность реализации прежнего законодательства на территории России, начиная с многообразия полисов ОМС до принципиально разного уровня финансового обеспечения территориальных программ. В новом законе многие из этих недостатков устранены - детально определены основные права и обязанности субъектов и участников системы ОМС. Введен полис единого образца, формируются региональные и федеральный регистры застрахованных. Принципиально изменилась система информирования граждан об их правах - «горячие линии», интернет-сайты, он-лайн общение - эта работа стала важнейшей для страховых медицинских организаций (СМО).[34, c. 7]

Также сложно реализовать функцию ФФОМС по выравниванию условий финансирования региональных систем здравоохранения. По закону власти субъектов Федерации должны повысить взносы в территориальные фонды на неработающее население для обеспечения выполнения региональных программ ОМС, а это значит, что предстоят жесткие переговоры с губернаторами.

В ближайшие несколько лет система здравоохранения должна кардинально измениться, и руководству ФФОМС предстоит в этом активно участвовать. Самое сложное - это формирование бюджета фонда на следующий год и его отстаивание. Затем предстоит сопоставить выполнение стандартов оказания медицинской помощи, которые введены Законом «Об основах охраны здоровья граждан в РФ», с объемами финансирования системы. Предстоит также включиться в работу по формированию новой программы государственных гарантий бесплатной медицинской помощи на ближайшие три года. Необходимо наладить жесткий контроль работы страховых организаций, провести инвентаризацию всех функций, которые они сегодня выполняют или не выполняют. Например, в части исполнения судебных решений о причинителях вреда, требование которых также введено статьей 31 нового закона. [31]

Проблемой является то, что нет единства модели ОМС в разных субъектах, как по тарифам и формам оплаты, так и по требованиям со стороны Территориальных фондов. Сами же территориальные фонды по-прежнему нацелены лишь на содержание сети медицинских организаций, так как зависимы от местных органов власти и фактически являются аналогами централизованных бухгалтерий при органах управления здравоохранением, хотя и с новыми амбициями. Их задача - любыми путями добиться дополнительных средств от ФФОМС. В этой схеме нет «пациента». Масса вопросов, которые проявились в процессе реализации нового закона, остались не урегулированными. Практически вся нормативная база, которая принималась в срочном режиме, нуждается в серьезной и профессиональной доработке. [35]

Терфонды ОМС и страховые компании законодательно получили функции по контролю объемов, сроков, качества и условий оказания медицинской помощи. Реальная практика выявила и в этих здравых, казалось бы, начинаниях, свои трудности.

Очные экспертизы проводятся в случаях, требующих неотложного вмешательства специалистов СМО или фонда в процесс оказания медицинской помощи конкретному больному. Но массовое проведение очных экспертиз - это подмена функций организаторов здравоохранения. Мало того, очная экспертиза, кроме выводов, предполагает формирование предложений, т. е. внесения изменений в планы лечебно-диагностических мероприятий, что противоречит уставной деятельности и не предусмотрено лицензией СМО.

Значительное число жалоб в страховые компании связано с платностью медицинских услуг, с которой сталкивался практически каждый, когда деньги вымогают за то, что положено бесплатно или приходится платить просто «в карман». Но коррупция проникла и в саму систему страховой медицины. [28]

Необходимо наладить взаимосвязь между ТФОМС и страховыми организациями. Их оторванность от фонда и закрытость способствуют лоббированию их интересов, а не интересов застрахованных граждан. Возможна эта составляющая и в контактах с главными врачами медицинских учреждений, которые идут напрямую в фонд и просят денег в обход органов управления здравоохранением. Коррупционная составляющая возможна и в таком направлении, как выравнивание финансирования территориальных программ страхования за счет перераспределения взносов, поступающих в ФФОМС. Необходимо выработать прозрачный, справедливый и объективный механизм выравнивания, только тогда оно даст позитивный эффект.

Роль системы ОМС в жизни каждого из нас, несомненно, будет расти. С увеличением страховых взносов за работающих до 5,1% и законодательным утверждением тарифов на неработающих общий объем средств ОМС в 2017 году уже составил 547 млрд рублей, а к 2020 году он вырастет до 1,406 трлн рублей, то есть на каждого застрахованного будет приходиться до 10 тыс. рублей - контроль за этими средствам должен стать на порядок строже. В недалеком будущем предполагается и поэтапное введение в стране лекарственного страхования, а это значит, что специалистам придется внедрять сложную и тонкую систему расчетов за лекарства для новых категорий льготников.

Граждане получили право выбирать страховую компанию и медицинское учреждение - это пусть пока и не очень востребованный, но все же определенный рычаг влияния на здравоохранение. [7, с. 20]

Добровольное медицинское страхование – сравнительно молодой сегмент отечественного рынка страховых услуг, который обладает огромным потенциалом для дальнейшего развития.

Сегодня на рынке оперирует порядка 75 федеральных и региональных компаний, для многих из которых ДМС страхование является приоритетным направлением деятельности.

Порядка 90% от общего числа заключаемых договоров приходится на корпоративных клиентов, а еще 10% полисов ДМС приобретают физические лица.

Многие страховые компании стали рассматривать ДМС в качестве перспективного направления деятельности. Сегодня ведущие игроки рынка работают над тем, чтобы сделать ДМС страхование более доступным для частных клиентов. По их мнению, это сделает полисы ДМС, стоимость которых пока достаточно высока, более востребованными на рынке.

Другой тенденцией является рост интереса к этому виду медицинского страхования со стороны сотрудников компаний, которые полностью или частично отказались от ДМС из-за кризиса в 2008 году. Многие из них берут на себя инициативу по заключению коллективных договоров со страховыми компаниями. При этом сотрудники далеко не всегда самостоятельно оплачивают 100% стоимости полиса: довольно часто некоторую часть расходов берет на себя работодатель. [29, с. 134]

Подавляющее большинство клиентов оценивают итоги сотрудничества со страховыми компаниями как положительные, и только 8% планируют сменить оператора. Основными причинами этого являются проблемы, возникающие при работе с менеджерами, недостаточно высокое качество медицинских услуг, а также стоимость медицинского страхования, которая, по мнению отдельных клиентов, является завышенной.

Между тем, в качестве одного из наиболее значительных препятствий на пути развития ДМС, специалисты называют рост цен на медицинские услуги, который вынуждает страховые компании отправляться на поиски более доступных медицинских учреждений. Последнее негативно влияет на качество услуг ДМС страхования. Также ощущается нехватка клиник, готовых в полном объеме оказывать услуги по программам ДМС для детей.

Кроме того, эксперты отмечают, что проблемой является низкая квалификация мед персонала в отдельных учреждениях, которая порождает недоверие к ДМС со стороны некоторых клиентов. В связи с этим важно сделать выбор в пользу страховщика, который сотрудничает только с надежными и хорошо зарекомендовавшими себя клиниками. [35]

В то же время есть факторы, свидетельствующие о том, что добровольное медицинское страхование в России выходит на качественно новый уровень. Прежде всего, все больше компаний расценивают страхование сотрудников как неотъемлемую часть соцпакета. Следует также отметить повысившееся внимание страховых компаний к частным клиентам и расширение спектра программ ДМС, среди которых становится все легче найти именно то, что необходимо.

Заключение

Медицинское страхование в Российской Федерации – это форма социальной защиты интересов населения в охране здоровья. Целью медицинского страхования является гарантирование гражданам РФ при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий. Различают обязательное и добровольное медицинское страхование.

Система ОМС - это форма социально-экономических отношений в здравоохранении в условиях действия рыночных механизмов. Медицинская помощь тех или иных видов необходима всем, но характер социального риска, которому подвергаются указанные категории населения, существенно различается. Объектом социального страхования выступает социальный риск как предполагаемое событие, которое влечет изменение материального и (или) социального положения застрахованного лица, а объектом ОМС, как следует из ст. 7 Федерального закона «Об основах обязательного социального страхования», является необходимость получения медицинской помощи.

Законом «О медицинском страховании граждан в Российской Федерации» определяется механизм финансирования лечебных учреждений в условиях зарождавшейся тогда рыночной экономики. Территориальные фонды ОМС перечисляют средства страховым медицинским организациям, которые на основе счетов, выставленных лечебными учреждениями, оплачивают фактически оказанные медицинские услуги. Но при одном непременном условии – страховщики обязаны осуществлять контроль объемов и качества медицинской помощи. Если при плановом хозяйстве финансирование рассчитывалось на число коек и объем выделяемых средств не зависел от количества и качества медицинской помощи, то в системе ОМС поликлиники и больницы свои средства получают в прямой зависимости от количества и качества медицинских услуг, разумеется, чем больше выполнен объем работы при соблюдении качества, тем больше средств перечислит страховая организация.

Преимуществом ДМС является широкий список медицинских услуг: от оплаты медицинских услуг в простых больницах до обслуживания VIP-клиентов в элитных медицинских учреждениях. Важно отметить, что стоимость полиса добровольного медицинского страхования не является гарантией качественных медицинских услуг.

На территории Тюменской области в настоящее время действуют четыре страховые медицинские компании: Тюменский филиал ОАО СМК «Югория-Мед», филиал ЗАО «КапиталЪ Медицинское страхование» в г. Тюмени и Тюменский филиал ОАО «Газпроммедстрах», ОАО МСК «САНА». В рамках системы ОМС ТО медицинскую помощь населению оказывают 102 лечебно-профилактических учреждения области.

Более пяти лет система ОМС и здравоохранение работают в условиях нового законодательства. Возросла роль ФФОМС в выравнивании условий оказания медицинской помощи в регионах - с 2011 года на эти нужды в ФФОМС поступает 3,1% взносов вместо 1,1%, тогда как доля территориальных фондов - 2% - осталась неизменной. Велика ответственность фонда и за реализацию региональных программ модернизации - львиная доля средств на нее поступает именно отсюда. Новый Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29 ноября 2010 г. № 326-ФЗ. изменил и многое другое в системе. Роль системы ОМС в жизни каждого из нас, несомненно, будет расти. С увеличением страховых взносов за работающих до 5,1% и законодательным утверждением тарифов на неработающих общий объем средств ОМС в 2017 году уже составил 547 млрд рублей, а к 2020 году он вырастет до 1,406 трлн рублей, то есть на каждого застрахованного будет приходиться до 10 тыс. рублей - контроль за этими средствам должен стать на порядок строже. В недалеком будущем предполагается и поэтапное введение в стране лекарственного страхования, а это значит, что специалистам придется внедрять сложную и тонкую систему расчетов за лекарства для новых категорий льготников.

Граждане получили право выбирать страховую компанию и медицинское учреждение - это пусть пока и не очень востребованный, но все же определенный рычаг влияния на здравоохранение.

Добровольное медицинское страхование – сравнительно молодой сегмент отечественного рынка страховых услуг, который обладает огромным потенциалом для дальнейшего развития.

Сегодня на рынке оперирует порядка 75 федеральных и региональных компаний, для многих из которых ДМС страхование является приоритетным направлением деятельности.

Порядка 90% от общего числа заключаемых договоров приходится на корпоративных клиентов, а еще 10% полисов ДМС приобретают физические лица. Добровольное медицинское страхование в России выходит на качественно новый уровень. Прежде всего, все больше компаний расценивают страхование сотрудников как неотъемлемую часть соцпакета. Следует также отметить повысившееся внимание страховых компаний к частным клиентам и расширение спектра программ ДМС, среди которых становится все легче найти именно то, что необходимо.

В настоящее время система медицинского страхования в России претерпевает значительные изменения, которые направлены на повышение качества медицинских услуг для населения. Проводится модернизация материально-технической базы лечебных учреждений, внедряются современные информационные системы, стандарты медицинской помощи и повышается доступность оказания медицинской помощи в амбулаторном звене.